Акт уценки товара образец: Страница не найдена

АКТ УЦЕНКИ ТОВАРА — Образец

АКТ УЦЕНКИ ТОВАРА — ОбразецГлавная / Типовые документы / Формы бухгалтерского учёта и отчётности

Приложение Nо. 2

к Инструкции о порядке оформления

комиссионных операций и ведения

бухгалтерского учета в комиссионной

торговле непродовольственными

товарами, утвержденной

Приказом Роскомторга

от 07.12.94 г. Nо. 99

АКТ УЦЕНКИ

"___" ______ 19__ г. комиссионер в лице ________________________

(фамилия, имя, отчество)

и комитент ________________________________________ произвели уценку

(фамилия, имя, отчество)

нижеследующего товара.

---------------------------------------------------------------------

Дата¦ Наименование ¦Nо. договора¦ Цена согласно ¦Процент¦Цена после

¦ товара ¦ ¦ договору ¦ уценки¦ уценки

----+--------------+------------+----------------+-------+-----------

----+--------------+------------+----------------+-------+-----------

----+--------------+------------+----------------+-------+-----------

---------------------------------------------------------------------

Комиссионер ______________________ (подпись)

Комитент _________________________ (подпись)

КОММЕНТАРИИ:

------------

Уценка вещей оформляется актом, составляемым комиссионером в

одном экземпляре (Приложение Nо.

2), и фиксируется в перечне.

Одновременно в товарном ярлыке, прикрепленном к вещи,

проставляется новая цена и дата проведения уценки.

Акт уценки передается материально ответственным лицом с товарным

отчетом в бухгалтерию.

Уценка товара: учет и налогообложение

Решения о проведении уценки товаров принимаются торговцами по разным причинам — ввиду низкого спроса на товар, утраты потребительских качеств, приближения срока годности и т.д.

Как документально оформить и показать в учете данную операцию?

Порядок проведения уценки в торговле

В торговле пересмотр цены реализации товара в сторону уменьшения или увеличения называется переоценкой. Проведение переоценки осуществляется на производственных и торговых предприятиях и в организациях всех форм собственности, которые производят продукцию, продают товары по мере необходимости по решению руководителя предприятия.

Каждая хозяйственная операция субъекта хозяйствования подлежит документальному оформлению, и переоценка — не исключение. В первую очередь среди сегмента товара нужно выбрать тот перечень, который подпадает под переоценку, и провести анализ возможной цены реализации.

Решение продать товар по сниженной цене является уценкой. Как правило, уценивают товары, которые невозможно реализовать, не пользуются спросом у потребителей или частично утратили свое первоначальное качество.

При организации уценки можно руководствоваться Положением о порядке уценки и реализации залежавшейся продукции из группы товаров широкого потребления и продукции производственно-технического назначения, утвержденным приказом Минэкономики и Минфина Украины от 10.09.1996 г. № 120/190 (далее — Положение об уценке). Однако только при вашем желании, ведь данный документ был упразднен еще приказом Минэкономразвития и Минфина Украины от 28.

В целом предприятия могут ориентироваться на него при разработке внутреннего положения о порядке уценки. Кроме того, упраздненную вместе с Положением об уценке форму акта уценки также можно использовать и в дальнейшем или же взять его за основу для создания собственного «уценочного» акта. Среди прочего в Положении об уценке был изложен порядок проведения уценки и перечень документов, которым она оформляется.

Для правильного проведения уценки товаров (продукции) предприятие должно:

— подготовить решение (приказ) руководителя о проведении уценки и утвердить комиссию, которая будет проводить данное мероприятие;

— составить перечень товаров, продукции, подлежащих уценке. Данные по товару, подлежащему уценке, как правило, принимаются согласно данным инвентаризации, основной задачей которой является выявление товарно-материальных ценностей, подлежащих уценке, и определение их объема. На основании данных проведенной инвентаризации составляется перечень товаров, подлежащих уценке. Также, по нашему мнению, можно проводить уценку и по данным бухгалтерского учета. Перед началом проведения уценки комиссия анализирует предложения относительно возможного размера уценки. При этом требования привлекать сертифицированных экспертов не существует, достаточно сделать анализ самостоятельно (см. письмо Минэкономики от 26.02.2008 г. № 91-22/65). Для этого необходимо, чтобы в состав комиссии были включены компетентные специалисты, разбирающиеся в вопросах ценообразовании, требованиях к качеству запасов и их учета. Кстати, товары, которые в прошлом подвергались уценке, могут уцениваться повторно до уровня цен возможной реализации;

— составить Опись-акт уценки залежавшихся товаров и продукции, а также избыточных товарно-материальных ценностей (далее — Опись-акт) в двух экземплярах (его форма была приведена в приложении к Положению об уценке). Кстати, в п. 3.15 Методических рекомендаций по бухгалтерскому учету запасов, утвержденных приказом Минфина Украины от 10.

— перемаркировать уцененные товары, продукцию, как можно быстрее принять меры для реализации их конечным потребителям или другим предприятиям;

— отразить сумму уценки товаров, продукции в порядке, предусмотренном П(С)БУ 9 «Запасы».

Новые цены на товарах после уценки

Перемаркировка цен выполняется комиссией, осуществляющей переоценку товаров по требованиям, установленным Инструкцией о порядке обозначения розничных цен на товары народного потребления в предприятиях розничной торговли и заведениях ресторанного хозяйства, утвержденной приказом Министерства внешних экономических связей и торговли Украины от 04.01.1997 г. № 2 (далее — Инструкция № 2).

После проведения уценки товаров на ярлыках цен (ценниках) нужно зачеркнуть предыдущую и обозначить новую цену, которая удостоверяется подписью работника, ответственного за формирование цен. Если старые цены на товарах зачеркнуть невозможно (например, обозначены этикет-пистолетом), новые цены обозначаются путем наклеивания их непосредственно на предыдущие (п. 11 Инструкции № 2). В случае когда на предприятии розничной торговли применяется идентификация товаров по штриховым кодам (а значение цен товаров хранится в памяти РРО или компьютера), подписание ярлыков цен (ценников) с датой не является обязательным.

Бухгалтерский учет

Выше отмечалось, что сумма уценки товаров, продукции отражается в порядке, предусмотренном П(С)БУ 9.

Дело в том, что согласно п. 8 П(С)БУ 9 приобретенные (полученные) или изготовленные запасы зачисляются на баланс предприятия по первоначальной стоимости. А затем — на каждую дату баланса — они отражаются в бухучете и отчетности по наименьшей из двух оценок:

— первоначальной стоимости

или

— чистой стоимости реализации.

Если на дату баланса цена запасов снизилась или они испорчены, устарели либо иным образом утратили первоначально ожидаемую экономическую выгоду, их отражают по чистой стоимости реализации (п. п. 24, 25 П(С)БУ 9).

Таким образом, в бухгалтерском учете под уценкой подразумевается не что иное, как уменьшение на дату баланса учетной (балансовой) стоимости запасов до их чистой стоимости реализации.

С помощью такой процедуры предприятие предотвращает завышение оценки активов (запасов) предприятия, т. е. следует принципу осмотрительности (п. 6 р. ІІІ НП(С)БУ 1 «Общие требования к финансовой отчетности»). Если предприятие проигнорирует бухгалтерскую процедуру уценки, достоверность показателей финансовой отчетности может попасть под сомнение.

Сумма, на которую первоначальная стоимость запасов по результатам уценки превышает чистую стоимость их реализации на дату баланса, списывается на расходы отчетного периода (п. 27 П(С)БУ 9).

В п. 5.8 Методрекомендаций № 2 уточняется, что сумма уценки на дату баланса включается в состав прочих операционных расходов по Дт субсчета 946 «Потери от обесценивания запасов» с уменьшением балансовой стоимости соответствующих запасов: Дт 946 Кт 20, 28 и пр. Сумму уценки запасов необходимо списывать на расходы в том отчетном периоде, на дату баланса которого ее провели. В противном случае предприятие нарушит ч. 5 ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-XIV, согласно которой хозяйственные операции должны отражаться в учетных регистрах в том отчетном периоде, в котором они осуществлялись.

Сумму уценки запасов необходимо списывать на расходы в том отчетном периоде, на дату баланса которого ее провели. В противном случае предприятие нарушит ч. 5 ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-XIV, согласно которой хозяйственные операции должны отражаться в учетных регистрах в том отчетном периоде, в котором они осуществлялись.

В случае если учет товаров в розничной сети ведут по ценам продажи, предприятие сначала списывает сумму торговой наценки Дт 282 Кт 285 методом «сторно» (или Дт 285 Кт 282), а затем признает сумму уценки свыше суммы торговой наценки (уменьшает первоначальную/покупную стоимость) Дт 946 Кт 282 (см. далее пример).

Чистая стоимость реализации ранее уцененных запасов, которые остаются активами на дату баланса, может увеличиваться. В таком случае на сумму увеличения чистой стоимости реализации, но не выше суммы предыдущего уменьшения (уценки), дооценивают (увеличивают) балансовую стоимость таких запасов с признанием прочего операционного дохода Дт 20, 28 и пр. Кт 719 «Прочие доходы от операционной деятельности» (п. 28 П(С)БУ 9).

Налоговый учет

Налог на прибыль

Налоговый кодекс Украины (далее — НКУ) не предусматривает корректировки финансового результата до налогообложения в части признания расходов/доходов, связанных с уценкой/дооценкой товаров (запасов).

Ввиду этого, как уценка или последующая дооценка товаров (запасов) отразится в бухучете — повлияет на бухгалтерский финрезультат, так она скажется и на базе обложения налогом на прибыль.

То есть бухгалтерские расходы от уценки товаров (Дт 946 Кт 20, 28 и пр.) и доходы от их возможной последующей дооценки (Дт 20, 28 и пр. Кт 719) будут учтены в бухфинрезультате, и, соответственно, в объекте обложения налогом на прибыль. Об этом налоговики отмечали, например, в ИНК ГФСУ от 16.04.2018 г. № 1600/6/99-99-15-03-02/ІПК и от 16.01.2019 г. № 170/6/99-99-15-02-02-15/ІПК.

Об этом налоговики отмечали, например, в ИНК ГФСУ от 16.04.2018 г. № 1600/6/99-99-15-03-02/ІПК и от 16.01.2019 г. № 170/6/99-99-15-02-02-15/ІПК.

Однако данную позицию фискалы поддерживают лишь относительно уценки запасов, которую предприятие осуществляет и отражает в бухучете «путем прямого списания на расходы» (Дт 946 Кт 20, 28 и пр.). Если же предприятие решило осуществлять уценку путем создания т.н. резерва обесценения запасов, то в таком случае налоговики требуют применять разницы, предусмотренные п. 139.1 НКУ (см. ИНК ГФСУ от 08.11.2018 г. № 4730/6/99-99-15-02-02-15/ІПК, от 26.07.2019 г. № 3488/6/99-99-15-02-02-15/ІПК, ИНК ГНСУ от 12.12.2019 г. № 1867/6/99-00-07-02-02-15/ІПК, ИНК ГУ ГНС в Тернопольской области от 16.01.2020 г. № 144/ІПК/19-00-04-04-25).

Речь идет о ситуации, когда уценку запасов отражают через контрактивный счет, например, с названием «Резерв под уценку запасов» (по кредиту). Данный вариант очень часто используют именно МСФО-отчитывающиеся компании. Ведь их учетная политика может предусматривать один из двух альтернативных методов списания (уценки) стоимости запасов до чистой стоимости реализации: на расходы периода с одновременным уменьшением стоимости запасов или на расходы периода через контрактивный счет резерва обесценения (§ 34 МСБУ 2 «Запасы», § 33 МСБУ 1 «Представление финансовой отчетности»). Такой способ удобен, чтобы иметь под рукой информацию об исторической себестоимости запасов (стоимости их приобретения) для контроля за минимальной базой обложения НДС при их дальнейшей поставке.

Почему с этой позицией очень сложно согласиться и почему созданный с использованием контрактивного счета «уценочный» резерв не стоит отождествлять с обеспечениями, для которых прописаны разницы в пп.пп. 139.1.1 и 139.1.2 НКУ, читайте в материале «Резерв под обесценение запасов: ГФСУ настаивает на корректировке финрезультата».

Налог на добавленную стоимость

Если предприятие является плательщиком НДС, то на дату приобретения товаров возникало право на налоговый кредит. При проведении уценки оснований для корректировки налогового кредита нет. Случаи корректировки налогового кредита определены в ст. 192 НКУ, и среди них уценка товаров не упоминается. Также, на наш взгляд, отсутствуют основания для начисления налоговых обязательств по НДС согласно нормам п. 198.5 НКУ, если предназначение уцененного товара и в дальнейшем будет для использования в хоздеятельности в облагаемых НДС операциях.

При проведении уценки оснований для корректировки налогового кредита нет. Случаи корректировки налогового кредита определены в ст. 192 НКУ, и среди них уценка товаров не упоминается. Также, на наш взгляд, отсутствуют основания для начисления налоговых обязательств по НДС согласно нормам п. 198.5 НКУ, если предназначение уцененного товара и в дальнейшем будет для использования в хоздеятельности в облагаемых НДС операциях.

Однако у налоговиков касаемо этого своя точка зрения.

Например, в ИНК ГФСУ от 16.04.2018 г. № 1600/6/99-99-15-03-02/ІПК, правда, касавшейся производственных запасов, прописаны следующие суждения:

«Итак, если при проведении процедуры уценки запасов стоимость запасов, на которую они были уценены, включается в состав стоимости налогооблагаемых операций по поставке (реализации) самостоятельно изготовленных товаров/услуг, такие запасы считаются использованными в налогооблагаемых операциях, соответственно, начисление налоговых обязательств по НДС по правилам, определенным пунктом 198.5 статьи 198 Кодекса, не осуществляется.

Доначисление налоговых обязательств по НДС по правилам, определенным пунктом 198.5 статьи 198 Кодекса, осуществляется в случае, если стоимость запасов, на которую они были уценены, не включается в состав стоимости налогооблагаемых операций по поставке (реализации) самостоятельно изготовленных товаров/услуг».

Данная позиция налоговиков в той или иной вариации часто встречается в разъяснительной практике (см. публикацию «Применение норм естественной убыли товаров в розничной торговле»). Рассуждаем: налоговики могут следовать этой позиции и относительно уценки товаров на торговом предприятии. Очень странный подход, особенно учитывая то, что расходы от уценки признаются расходами периода (не включаются в первоначальную стоимость запасов). Так о каком же включении в «стоимость налогооблагаемых операций по поставке (реализации)» вообще может идти речь.

Тем более что база налогообложения операций по поставке товаров определяется исходя из договорной стоимости, но не ниже цены их приобретения (для самостоятельно изготовленных товаров — не ниже обычных цен) (п. 188.1 НКУ).

То есть если торговое предприятие уценило ранее приобретенный товар до чистой стоимости реализации, оказавшейся ниже покупной цены, и продало его за такую стоимость, НДС придется начислить исходя из цены приобретения товара (на договорную стоимость проданного товара + на сумму превышения цены приобретения товара на договорной стоимости продажи). Как в таких случаях составить налоговые накладные, читайте здесь — «Рекламная акция «1 + 1 = 3»: учетные и налоговые последствия у продавца» и «Налоговая накладная в образцах».

И если с подачи фискалов такое предприятие еще и будет признавать по факту уценки «компенсирующие» налоговые обязательства по НДС на основании п. 198.5 НКУ (вроде бы уценка до чистой стоимости реализации не покрывается стоимостью налогооблагаемой продажи), то фактически оно будет иметь дело с двойным налогообложением стоимости товара в части суммы уценки.

Как бы там ни было, но, с нашей точки зрения, подобные претензии контролеров не основываются на требованиях НКУ. Но все же будьте готовы к такому развитию событий.

Далее рассмотрим пример учета уценки товаров.

Пример

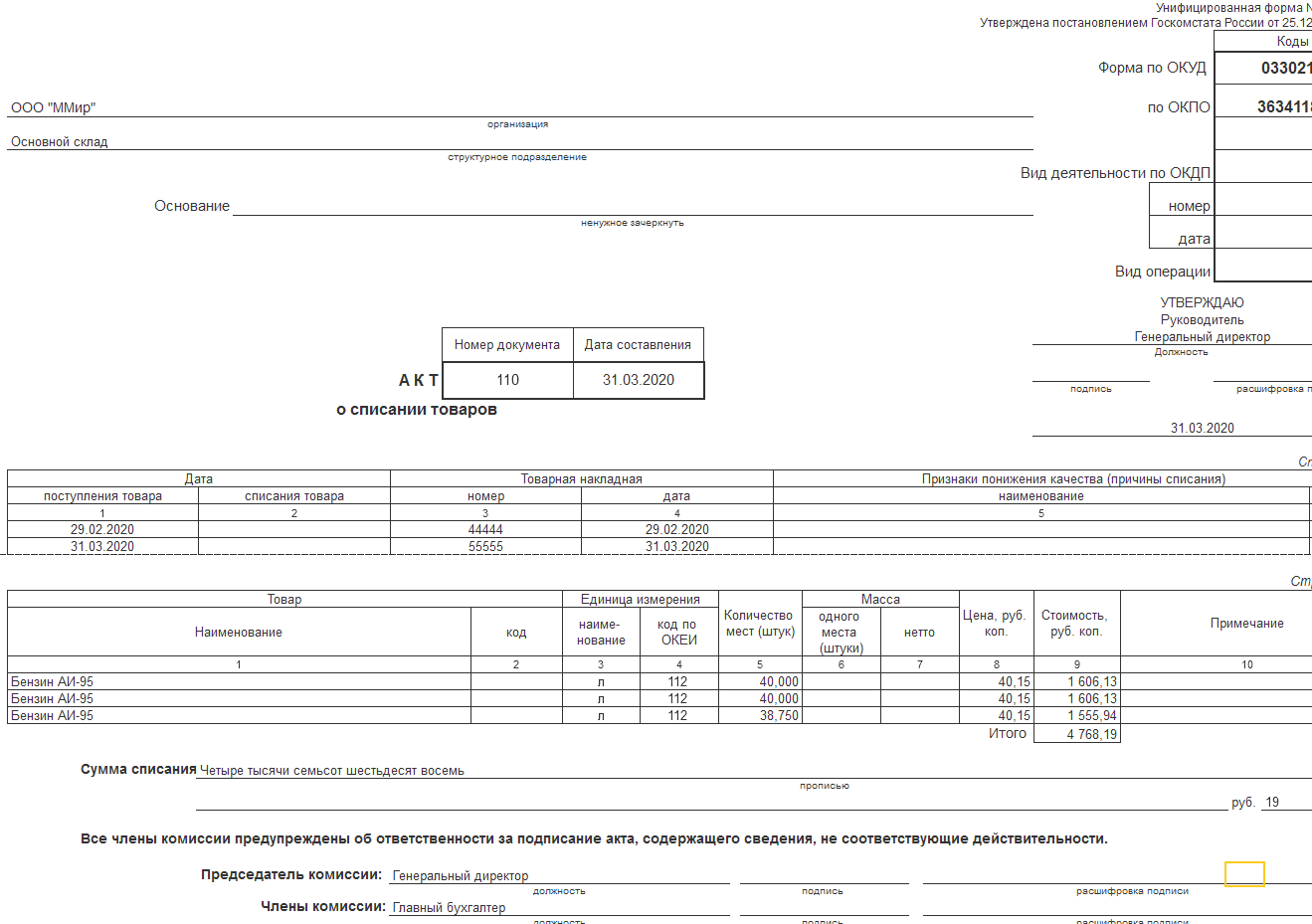

На основании приказа по предприятию проведена уценка джинсов, не пользующихся спросом. По данным проведенной инвентаризации определено, что уценке подлежит партия товара в количестве 100 единиц.

Первоначальная стоимость товара — 20000 грн, наценка составила 25%, розничная цена до уценки 1 шт. товара — 250 грн, в т.ч. НДС.

Сумма уценки по решению комиссии — 30% от розничной цены. Общая сумма уценки — 7500 грн.

Учет покажем в таблице.

Таблица

Учет уценки товаров

№ п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн | |

Дт | Кт | |||

1 | Приобретены джинсы | 281 | 631 | 20000,00 |

2 | Начислен налоговый кредит по НДС (налоговая накладная зарегистрирована в ЕРНН) | 641/НДС | 631 | 4000,00 |

3 | Переведен товар в торговую сеть | 282 | 281 | 20000,00 |

4 | Начислена торговая наценка в размере 25% | 282 | 285 | 5000,00 |

5 | Уменьшена наценка в связи с уценкой товара (методом «сторно») | 282 | 285 | 5000,00 |

6 | Отражена сумма уценки в размере более суммы начисленной торговой наценки | 946 | 282 | 2500,00 |

7 | Реализованы джинсы конечным потребителям | 301 | 702 | 17500,00 |

8 | Начислено налоговое обязательство по НДС на фактическую цену поставки джинсов | 702 | 641/НДС | 2916,67 |

9 | Начислено налоговое обязательство по НДС на суму превышения цены приобретения джинсов над фактической ценой их поставки ((20000,00 грн –14583,33 грн) × 20%) | 949 | 641/НДС | 1083,33 |

10 | Списана себестоимость реализованных джинсов | 902 | 282 | 17500,00 |

Редакция газеты,

«Интерактивная бухгалтерия»

Надо ли проводить уценку залежавшихся товаров

Рассмотрим следующую ситуацию.

В ходе проведенной инвентаризации организация оптовой торговли выявила товары, которые долго не реализовывались и рыночная стоимость которых существенно упала. В целях отражения в бухгалтерской отчетности реального финансового положения должна ли организация отразить в бухгалтерском учете уценку товаров до рыночной стоимости?

Организация оптовой торговли не должна отражать в бухгалтерском учете уценку товаров до рыночной стоимости.

Бухгалтерский учет и отчетность основываются на принципах непрерывности деятельности, обособленности, начисления, соответствия доходов и расходов, правдивости, преобладания экономического содержания, осмотрительности, нейтральности, полноты, понятности, сопоставимости, уместности <*>.

Согласно п. 8 ст. 3 Закона N 57-З принцип осмотрительности означает, что учетная оценка активов и доходов организации не должна быть завышена, а обязательств и расходов — занижена.

Перед составлением годовой бухгалтерской отчетности организации необходимо провести инвентаризацию <*>.

В ходе инвентаризации документально подтверждаются наличие, состояние и оценка активов (в том числе неучтенных) путем <*>:

— сопоставления с данными бухгалтерского учета;

— выявления активов, частично потерявших свое первоначальное назначение (потребительские свойства) и устаревших морально;

— выявления сверхнормативных и неиспользуемых активов и обязательств с целью их учета и последующей реализации или списания.

Товары относятся к запасам <*>.

Товары, приобретенные организацией для реализации, оцениваются по стоимости их приобретения <*>.

Запасы принимаются к бухгалтерскому учету по фактической себестоимости <*>.

Фактическая себестоимость запасов, приобретенных за плату, определяется в сумме фактических затрат организации на приобретение <*>.

К фактическим затратам на приобретение запасов относятся <*>:

— стоимость запасов по ценам приобретения;

— таможенные сборы и пошлины;

— вознаграждения, уплачиваемые посреднической организации, через которую приобретены запасы;

— затраты по заготовке и доставке запасов до места их использования, включая расходы по страхованию;

— затраты по доведению запасов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях;

— транспортно-заготовительные и иные затраты, непосредственно связанные с приобретением запасов.

Торговые и другие аналогичные скидки не включаются в фактическую себестоимость приобретенных запасов <*>.

При отпуске запасов (кроме товаров, учитываемых по розничным ценам) в производство и ином выбытии их оценка осуществляется одним из следующих способов <*>:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения запасов (способ ФИФО).

Применение одного из перечисленных способов по группе (виду) запасов производится в течение отчетного года и определяется в учетной политике организации <*>.

Таким образом, Инструкция N 133 не предусматривает возможности отражения в бухгалтерском учете уценки товаров, учитываемых по покупным ценам. При отпуске товаров их оценка производится одним из способов, указанных в п. 14 Инструкции N 133. Не предусматривают возможность уценки в рассматриваемой ситуации и иные нормативные правовые акты по бухгалтерскому учету.

На основании результатов инвентаризации организации в случае обесценения товаров следует принять решение о создании резерва под снижение стоимости материальных ценностей.

Запасы, которые устарели, повреждены или цена реализации которых снизилась, отражаются в бухгалтерском балансе на конец отчетного периода за вычетом резерва под снижение стоимости материальных ценностей <*>.

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между чистой стоимостью реализации и фактической себестоимостью запасов, если последняя выше чистой стоимости реализации <*>.

Чистая стоимость реализации определяется по каждой единице запасов или по группе запасов путем вычитания из ожидаемой цены реализации ожидаемых расходов на завершение производства и (или) реализацию <*>.

При определении чистой стоимости реализации учитываются изменения цены или себестоимости запасов, непосредственно относящиеся к событиям, произошедшим после окончания отчетного периода, если эти события подтверждают условия, существовавшие на конец данного периода <*>.

На сумму уценки фактической себестоимости запасов до чистой стоимости реализации делается запись по дебету счетов учета финансовых результатов и кредиту счета 14 «Резервы под снижение стоимости запасов» <*>.

Для обобщения информации о резервах под снижение стоимости материалов и других запасов, создаваемых в порядке, установленном законодательством, предназначен счет 14 «Резервы под снижение стоимости запасов» <*>.

Сумма создаваемого резерва под снижение стоимости запасов отражается <*>:

Д-т 90 «Доходы и расходы по текущей деятельности» — К-т 14 «Резервы под снижение стоимости запасов».

В каждом последующем периоде пересматривается чистая стоимость реализации запасов. Если чистая стоимость реализации запасов, которые ранее были уценены и числятся в запасах на конец отчетного периода, в дальнейшем увеличивается, то списанная ранее сумма сторнируется (в пределах суммы первоначальной уценки) таким образом, чтобы новая фактическая себестоимость материалов соответствовала наименьшей из фактической себестоимости или пересмотренной возможной чистой стоимости реализации <*>.

На конец отчетного периода при списании материалов, по которым образован резерв под снижение стоимости материальных ценностей, зарезервированная сумма восстанавливается и в бухгалтерском учете делается запись по дебету счета 14 «Резервы под снижение стоимости запасов» и кредиту счетов учета финансовых результатов <*>.

Восстановление суммы резерва под снижение стоимости запасов при выбытии запасов, по которым был создан резерв, отражается <*>:

Д-т 14 «Резервы под снижение стоимости запасов» — К-т 90 «Доходы и расходы по текущей деятельности».

Аналитический учет по счету 14 «Резервы под снижение стоимости запасов» ведется по каждому резерву <*>.

Если в отношении конкретных хозяйственных операций, отдельных составляющих активов, обязательств, собственного капитала, доходов, расходов организации в законодательстве Республики Беларусь не установлен порядок их отражения в бухгалтерском учете и отчетности, такой порядок разрабатывается организацией самостоятельно с применением профессионального суждения исходя из требований, установленных законодательством Республики Беларусь <*>.

Поскольку законодательством не определено, в каком размере должно произойти обесценение запасов, чтобы создавать резерв, данный вопрос организация определяет самостоятельно в учетной политике с применением профессионального суждения.

Например, в учетной политике организация может сделать запись:

«Резерв под снижение стоимости материальных ценностей создается при обесценении запасов более чем на 20%.».

Или:

«Резерв под снижение стоимости материальных ценностей создается при обесценении запасов более чем:

— на 10%;

— на иную величину.».

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Читайте также

Годовая инвентаризация вместе с ilex

Особенности проведения уценки ТМЦ — «Аверс-Бухгалтерия»

Порядок отражения в бухгалтерском учете операций с запасами регулируется, в первую очередь, П(С)БУ-9. Его нормы применяются предприятиями, организациями и другими юридическими лицами (далее — предприятия) независимо от форм собственности (кроме бюджетных учреждений и предприятий, которые в соответствии с законодательством составляют финансовую отчетность по международным стандартам финансовой отчетности).

Кроме того, Минфином разработаны и приказом от 10.01.2007 г. № 2 утверждены Методические рекомендации по бухгалтерскому учету запасов (далее — Методические рекомендации).

Напомним, что для целей бухгалтерского учета в запасы включаются:

- сырье, основные и вспомогательные материалы, топливо, запасные части, полуфабрикаты, тара (срок полезного использования которой не более одного года), тарные материалы, комплектующие изделия и другие материальные ценности, которые предназначены для производства продукции, выполнения работ, оказания услуг, обслуживания производства, административных нужд и сбыта;

- незавершенное производство в виде не законченных обработкой и сборкой деталей, узлов, изделий

и незаконченных технологических процессов.

Незавершенное производство на

предприятиях, которые выполняют работы и оказывают услуги, состоит из расходов

на выполнение незаконченных работ (услуг), относительно которых предприятием

еще не признан доход;

Незавершенное производство на

предприятиях, которые выполняют работы и оказывают услуги, состоит из расходов

на выполнение незаконченных работ (услуг), относительно которых предприятием

еще не признан доход; - готовая продукция, изготовленная на предприятии и предназначенная для продажи, а также соответствующая техническим и качественным характеристикам, предусмотренным договором, установленным стандартам или техническим условиям и т. п.;

- товары в виде материальных ценностей, приобретенные (полученные) и содержащиеся предприятием с целью дальнейшей их продажи;

- малоценные и быстроизнашивающиеся предметы (МБП), которые используются в течение не более одного года или нормального операционного цикла, если он свыше одного года;

- текущие биологические активы, если их оценка осуществлена согласно П(С)БУ-9;

- продукция сельского и лесного хозяйства после ее первоначального признания;

- другие запасы.

Пунктом 25 П(С)БУ-9 определено, что потеря первоначально ожидаемой выгоды от использования запасов (порча, старение, снижение цены) является основанием для обязательной уценки таких активов до чистой стоимости реализации.

Чистая стоимость реализации это ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов по завершению их производства и реализации.

Отметим, что на сегодняшний день нормативно утвержденной процедуры уценки запасов не существует, также отсутствуют и положение о документальном оформление такой операции. Исходя из этого, предприятие имеет право разработать собственное Положение и руководствоваться им.

Пунктом 3.15 Методических рекомендаций предусмотрено, что уценка запасов до чистой стоимости реализации оформляется актом уценки.

Единственный нормативный документ, который предлагал форму акта

уценки, — совместный приказ Минфина и

Минэкономики от 10. 09.96 г. № 120/190 «Об утверждении Положения

о порядке уценки и реализации продукции, которая залежалась, из группы товаров

широкого потребления и продукции производственно-технического назначения»

отменен 9 марта 2016 года. Поэтому предусмотренную им форму можно

взять за основу и/или разработать свои собственные первичные документы уценки

запасов. Основное требование: документ должен содержать все обязательные

реквизиты, предусмотренные п. 2

ст. 9 Закона Украины от 16.07.99 г. № 996-XIV «О

бухгалтерском учете и финансовой отчетности в Украине» и п. 2.4 Положения о документальном

обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина от

24.05.95 г. № 88.

09.96 г. № 120/190 «Об утверждении Положения

о порядке уценки и реализации продукции, которая залежалась, из группы товаров

широкого потребления и продукции производственно-технического назначения»

отменен 9 марта 2016 года. Поэтому предусмотренную им форму можно

взять за основу и/или разработать свои собственные первичные документы уценки

запасов. Основное требование: документ должен содержать все обязательные

реквизиты, предусмотренные п. 2

ст. 9 Закона Украины от 16.07.99 г. № 996-XIV «О

бухгалтерском учете и финансовой отчетности в Украине» и п. 2.4 Положения о документальном

обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина от

24.05.95 г. № 88.

Акт уценки может быть составлен на основании соответствующих инвентаризационных описей и актов инвентаризации, в которых будут зафиксированы объемы испорченных (залежалых) запасов (товаров), подлежащих уценке.

Напомним, что порядок проведения инвентаризации активов и обязательств, а также оформления ее результатов определен Положением про инвентаризацию активов и обязательств, утвержденным приказом Минфина от 02.09.2014 № 879. Подробнее вопросы, связанные проведением инвентаризации, рассмотрены в теме Порядок проведения инвентаризации.

Если операции по переоценке (уценке) запасов, исходя из специфики хозяйственной деятельности, требуется осуществлять с большей периодичностью, то для такого проведения следует предусмотреть (утвердить) процедуру проведения, которая должна содержать:

- приказ руководителя о создании постоянной комиссии на предприятии с целью проведения уценки запасов с указанием периодичности такого проведения. В состав комиссии целесообразно привлечь лица, осведомленные в запасах, требованиях к их качеству, сроках использования и т. п.;

- форму акта уценки запасов.

С периодичностью, определенной приказом, комиссия проводит осмотр

запасов, составляет перечень запасов, подлежащих уценке, определяет на какую

сумму уцениваются запасы и на каких основаниях. Отметим, что размер уценки

товаров комиссия определяет на основании экспертных оценок. При этом такую

экспертную оценку может осуществлять сама комиссия. То есть привлекать

сертифицированных специалистов не обязательно (см. письмо Минэкономики от 26.02.2008 г.

№ 91-22/65).

Отметим, что размер уценки

товаров комиссия определяет на основании экспертных оценок. При этом такую

экспертную оценку может осуществлять сама комиссия. То есть привлекать

сертифицированных специалистов не обязательно (см. письмо Минэкономики от 26.02.2008 г.

№ 91-22/65).

Бухгалтерский учет

По общему правилу уценку запасов отражают в регистрах бухгалтерского учета в месяце составления и утверждения акта. Сумма, на которую первоначальная стоимость запасов превышает чистую стоимость их реализации, и стоимость полностью утраченных (испорченных или недостающих) запасов списываются на расходы отчетного периода (п. 27 П(С)БУ-9) и (п. 5.8 Методических рекомендаций).

Уценка на сумму ниже первоначальной стоимости запасов отражается по дебету субсчета 946 «Потери от обесценивания запасов». Если же во время уценки просто уменьшается торговая наценка, то осуществляется такая проводка методом «сторно» в корреспонденции субсчетов по дебету 282 и кредиту 285. На сумму налогового обязательства по НДС, определенного исходя из суммы превышения минимальной базы над договорной стоимостью, — по дебету субсчета 949 «Прочие расходы операционной деятельности».

…

С полным текстом этой аналитической статьи можно ознакомиться БЕСПЛАТНО, зарегистрировавшись в онлайн версии электронного журнала.

В статье также освещаются следующие вопросы:

-

- Налог на прибыль

- НДС

В статье приведен числовой пример расчета реализации уцененного залежалого товара.

Пересортица. Документ «Акт пересортицы» — ДАЛИОН: ТРЕНД

Многие магазины в работе сталкиваются с появлением пересортицы — когда на складе числится один товар, а фактически наличествует другой (иными словами, один товар зарегистрирован в документах и/или в товароучетной программе «под именем» другого товара).

Некоторые возможные причины возникновения пересортицы товара на складе:

- Неправильно оприходован товар.

Пример: оператор при заведении приходной накладной неправильно идентифицировал товар из накладной поставщика.

Пути решения: контроль со стороны продавцов зала. Выкладка товара в зал по внутренней печатной форме накладной, фактический прием товара продавцом.

- Товар неправильно промаркирован при фасовке.

Пути решения: периодическая очистка весов, с целью исключить наличие отсутствующего товара. Дополнительный контроль на кассе и при выкладке фасовочного товара в зал.

- Пересорт на кассе.

Пример: продажа товара не по штрих-коду, как следствие пересортица между характеристиками одного товара, пересортица между товарами с одинаковой ценой и т.д.

Пути решения: 100% маркировка товара ШК, ограничение прав кассира на подбор товаров в чек по реквизитам типа цена, наименование, код.

Для устранения пересортицы товара в складском учете служит документ «Акт пересортицы».

Документ «Акт пересортицы»

Документ «Акт пересортицы» списывает с указанного склада определенное количество одного товара и вместо него приходует определенное количество другого товара. Как количество, так и единицы измерения заменяемого и заменяющего товара могут не совпадать.

Стоимость товара, обнаруженного на складе, устанавливается равной стоимости списанного товара.

Примечание

Товар списывается по фактической себестоимости. Обратите внимание, что в оперативном периоде себестоимость не рассчитывается, она будет зарегистрирована в программе после проведения расчета финансового результата, который распределит товары по партиям.

В шапке документа вводятся: наименование организации; склад, на котором произошла пересортица товара, и вид операции:

Пересорт товара

Актом с таким видом операции оформляется пересорт, обнаруженный как до момента продажи товара через кассу (например, в торговом зале или на складе с неправильными этикетками, и т. д.), так и после продажи, тогда Акт создается на основании ОКС.

д.), так и после продажи, тогда Акт создается на основании ОКС.

Уценка товара

Акт пересортицы с данным видом операции оформляет уценку товаров. В табличную часть подбирается номенклатура: в верхнюю строку пары вносится товар, предназначенный к уценке, в нижнюю — уцененный. Для уцененного товара в справочнике «Номенклатура» заводится отдельная карточка, которую можно создать прямо из акта пересортицы кнопкой «Создать уцененную номенклатуру».

При условии, что уцененная номенклатура штучная, для нее автоматически формируется штрих-код. Количества уцениваемого и уцененного товара совпадают (что естественно, так как по сути это один товар, часть которого подверглась уценке).

При создании уцененной номенклатуры сохраняется «родительская» связь с карточкой номенклатуры-родителя: в карточке уценки на закладке «Дополнительные параметры» номенклатура-родитель автоматически прописывается в поле «Номенклатура является уцененной, введена на основании».

Эта связь позволит прослеживать в отчетах весь цикл движения товара от закупки до полной продажи, в том числе в виде уцененной номенклатуры.

На закладке «Дополнительно» можно задать вариант расчета розничной цены уцененного товар, который будет учитываться при вводе акта переоценки:

- По наценкам

- Относительно цены списываемого товара. Обязательно указывается процент уценки – на сколько будет уценен приходуемый товар по отношению к списываемому.

Если пользователь проставит флаг Регистрировать закупочные цены, то для найденного товара будут зафиксированы закупочные цены товара, списанного со склада; для уцененного товара – цены товара, который подлежал уценке.

Из документа можно распечатать печатную форму «Накладная акта пересортицы», а также ценники и этикетки.

На основании документа «Акт пересортицы» может быть введен документ «Перемещение товаров» по команде Создать на основании.

налоговый учет.

Вісник. Офіційно про податки

Вісник. Офіційно про податкиВ условиях кризисного периода в развитии мировой экономики предприятия сталкиваются с проблемами реализации готовой продукции. Чтобы не останавливать производство, они часто отпускают готовую продукцию на склад. Продукция, продолжительное время находившаяся на складах, утрачивает свое первоначальное качество и может быть реализована только по сниженной цене, то есть по цене реализации. Так что для налогоплательщиков очень важно правильно отразить операцию по уценке товаров в учете.

В этой статье предлагаем рассмотреть, при каких условиях происходит уценка товаров и как такая операция отражается в налоговом учете.

Что такое уценка товаров

Основным документом, регламентирующим вопрос уценки, является ПБУ 9, в соответствии с п. 24 которого запасы отражаются в бухгалтерском учете и отчетности по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации.

Запасы отражаются по чистой стоимости реализации, если на дату баланса их цена снизилась или они испорчены, устарели, или другим способом утратили первоначально ожидаемую экономическую выгоду (п. 25 ПБУ 9). В случае если есть объективные данные, свидетельствующие о том, что запасы обесценились, они подлежат уценке на дату баланса.

В соответствии с Положением об уценке уценку товаров можно проводить при условиях соблюдения следующих критериев:

- в случае если товары не продаются (не используются в производстве) свыше трех месяцев или частично утратили свою первоначальную ценность;

- уценка товара проводится только по решению руководителя предприятия;

- уценка осуществляется в соответствии с данными, полученными в результате проведенной инвентаризации.

При этом уценке не подлежат товары, которые оформлены в залог, находятся в резерве или на ответственном хранении (п. 5 вышеуказанного Положения).

Размеры уценки товаров должны определяться комиссией на основании экспертных оценок с учетом степени утраты их потребительских свойств, насыщенности рынка такими товарами. Товары, которые ранее были уценены, но не реализованы, могут уцениваться повторно до уровня цен возможной реализации. Технически сложные товары, имеющие производственные паспорта, уцениваются только при наличии паспорта. Эти товары должны быть исправными и пригодными к эксплуатации. Данные об уценке товаров заносятся в опись-акт по форме приложения к Положению об уценке. Опись-акт составляется на предприятиях торговли в следующем порядке: на предприятиях оптовой торговли — на каждом складе товаров; розничной торговли — в каждом отделе, секции, магазине или другой торговой единице.

Товары, которые ранее были уценены, но не реализованы, могут уцениваться повторно до уровня цен возможной реализации. Технически сложные товары, имеющие производственные паспорта, уцениваются только при наличии паспорта. Эти товары должны быть исправными и пригодными к эксплуатации. Данные об уценке товаров заносятся в опись-акт по форме приложения к Положению об уценке. Опись-акт составляется на предприятиях торговли в следующем порядке: на предприятиях оптовой торговли — на каждом складе товаров; розничной торговли — в каждом отделе, секции, магазине или другой торговой единице.

Опись-акт составляется в двух экземплярах и подписывается членами комиссии, проводившими уценку, а также материально ответственными лицами.

После утверждения описей-актов все уцененные товары немедленно передаются для реализации по накладной, в которой указываются розничные цены до и после уценки. Результаты уценки отражаются в том месяце, в котором была составлена опись-акт уценки. Сумма уценки товаров, продукции отражается в порядке, предусмотренном ПБУ 9.

Согласно п. 27 этого ПБУ сумма, на которую первоначальная стоимость запасов превышает чистую стоимость их реализации, и стоимость полностью утраченных (испорченных или которых не хватает) запасов в бухгалтерском учете списываются на расходы отчетного периода. Суммы недостач и потерь от порчи ценностей до принятия решения о конкретных виновниках отражаются на забалансовых счетах. После установления лиц, которые должны возместить потери, надлежащая к возмещению сумма засчитывается в состав дебиторской задолженности (или других активов) и дохода отчетного периода.

Также следует учесть и то, что в соответствии с п. 7 Положения об уценке после выявления товаров, продукции и избыточных товарно-материальных ценностей предприятия изыскиваются возможности их максимальной реализации, и уценке подлежат только запасы, учитываемые на балансе предприятия и не проданные на дату баланса.

Порядок отражения уценки товаров в налоговом и бухгалтерском учете

Пунктом 152. 10 ст. 152 Налогового кодекса определено, что в случае если плательщик налога принимает решение об уценке/дооценке активов согласно правилам бухгалтерского учета, такая уценка/дооценка с целью налогообложения не изменяет балансовую стоимость активов и доходы или расходы такого плательщика налога, связанные с приобретением указанных активов.

10 ст. 152 Налогового кодекса определено, что в случае если плательщик налога принимает решение об уценке/дооценке активов согласно правилам бухгалтерского учета, такая уценка/дооценка с целью налогообложения не изменяет балансовую стоимость активов и доходы или расходы такого плательщика налога, связанные с приобретением указанных активов.

При этом нормы указанного пункта не применяются к операциям, по которым другими нормами этого Кодекса предусмотрено признание доходов и расходов по данным бухгалтерского учета.

Поскольку решение об уценке активов принимается согласно правилам бухгалтерского учета, то для уценки товаров необходимо выполнять требования Положения об уценке.

Пример. Предприятие «А» — плательщик налога на прибыль на общих основаниях и неплательщик НДС приобрело для продажи станок за 4000 грн. (в том числе НДС). В течение трех месяцев из-за отсутствия спроса на товар предприятие не реализовало приобретенный станок. Руководитель предприятия вследствие потери первоначально ожидаемой экономической выгоды от продажи товара принял решение провести его уценку до чистой стоимости реализации, меньшей первоначальной стоимости. Комиссией определено, что сумма уценки составляет 1600 грн.

В таком случае в результате реализации станка предприятие должно 4000 грн. включить в состав расходов, как установлено п. 152.10 ст. 152 Налогового кодекса, а в состав дохода — 2400 грн. (4000 — 1600).

|

№ |

Содержание |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дебет |

Кредит |

Сумма, грн. |

Доходы |

Расходы |

||

|

1 |

Отражено приобретение станка |

281 |

631 |

4000 |

— |

— |

|

2 |

Оплачен приобретенный товар (станок) |

631 |

311 |

4000 |

— |

— |

|

3 |

Проведена уценка товара на складе (станка) |

946 |

281 |

1600 |

— |

— |

|

4 |

Списана сумма уценки на финансовый результат |

791 |

946 |

1600 |

— |

— |

|

5 |

Отражен доход от реализации уцененного товара |

361 |

702 |

2400 |

2400 |

— |

|

6 |

Отражена себестоимость реализованного товара |

902 |

281 |

2400 |

— |

4000 |

|

7 |

Получены денежные средства за проданный товар (станок) |

311 |

361 |

2400 |

— |

— |

|

8 |

Отражен финансовый результат от операции по продаже станка |

702 |

791 |

2400 |

— |

— |

|

791 |

902 |

2400 |

— |

— |

||

Оформление акта переоценки

Акт переоценки оформляется в одноименном

реестре документов в папке, соответствующей типу переоцениваемых

ТМЦ.

Рис. 7-112 – Экранная форма документа «Акт переоценки»

При оформлении документа нужно заполнить следующие реквизиты:

• «Операция» – автоматически подставляется операция «Переоценка ТМЦ«.

• «Уценка, %«. Если величина уценки для всех наименований товара одинакова, то в это поле можно указать процент уценки. Так делается в случаях массовой уценки товара на определенный процент. Новая себестоимость всех вводимых наименований будет рассчитываться автоматически с учетом указанного процента уценки. Для дооценки (повышения стоимости) в это поле указывается отрицательное значение.

• Кнопка «Дополнительно…«/ «Вид отгрузки». Если требуется строить отчеты по складу в разрезе определенных видов расхода, то в поле «Вид отгрузки» следует указать нужный вид расхода из справочника «Виды прихода и расхода«. В противном случае следует оставить значение по умолчанию «Расход/Приход».

• Кнопка «Пересчитать» – пересчитывает себестоимость до переоценки по всем наименованиям документа.

В табличную часть документа указываются переоцениваемые наименования:

Рис. 7-113 – Оформление наименования переоценки

При оформлении наименований переоценки заполняются поля:

• «Кол-во» – выводится количество ТМЦ на дату формирования документа.

• «Новая себестоимость» – указывается новая стоимость ТМЦ. Заполняется автоматически, если в документе был указан процент уценки (дооценки) в поле «Уценка«. При необходимости автоматически рассчитанное значение можно изменить.

• «Старая себестоимость» – выводится себестоимость ТМЦ на дату формирования документа.

• «Сумма переоценки» – выводится автоматически рассчитанная сумма переоценки. Сумма переоценки определяется программой как разность между новой и старой суммой.

• Кнопка «Пересчитать» – пересчитывает себестоимость наименования до переоценки, указанную в поле «Старая себестоимость».

Заполненный документ сохраняется и закрывается. При закрытии документа автоматически пересчитывается себестоимость за отчетный период по наименованиям, указанным в акте переоценки, сумма уценки списывается на прочие расходы организации (счет 91-02 «Прочие расходы»), а сумма дооценки – на прочие доходы (счет 91-01 «Прочие доходы»).

По документу распечатывается и подписывается ответственными лицами «Акт переоценки«.

Markdown по примеру

Перейти к

Как мы все знаем, HTML существует около , раз и используется для создания каждого веб-сайта в Интернете, но на самом деле его не так просто написать. Конечно, для многих разработчиков это может быть легко, но определенно неудобно из-за подробного синтаксиса. Если вы блоггер, действительно нет причин писать HTML, поскольку вам, вероятно, понадобится только простое форматирование, такое как выделение и ссылки.

Вот где приходит на помощь Markdown.В этой статье я объясню, что это такое, и, что более важно, я покажу вам несколько примеров Markdown, которые вы можете использовать самостоятельно.

Что такое Markdown

Markdown — это очень легкий язык разметки, который позволяет создавать форматированный текст (то есть текст с выделением, заголовками и т. Д.) В любом текстовом редакторе. Markdown, как и HTML, позволяет указать форматирование текста, но он гораздо менее выразителен, чем HTML, что совершенно нормально, поскольку он предназначен только для форматирования текста, а не для создания полных веб-страниц.

Результирующий Markdown, который вы напишите, затем передается в конвертер, который заменяет синтаксис Markdown на HTML, который затем может отображаться на веб-странице. В дополнение к синтаксису Markdown вы также можете написать простой HTML, поэтому, если у вас есть более сложная структура, которую вы хотите добавить в текст, у вас все равно будет возможность сделать это.

Джон Грубер создал синтаксис Markdown с Аароном Шварцем в 2004 году как способ «писать, используя простой для чтения и записи простой текстовый формат, и при необходимости преобразовывать его в структурно допустимый XHTML (или HTML)».

Похоже, он достиг своей цели, но возникли проблемы со стандартизацией, поскольку нет четко определенного стандарта, кроме исходной документации Грубера. Из-за этого возникли некоторые проблемы с фрагментацией преобразователей, хотя многие из них согласны с большей частью синтаксиса, все еще существует довольно много различных вариантов. В этой статье мы будем придерживаться исходной реализации, насколько это возможно, и отмечать, когда я описываю функцию, которая не полностью поддерживается.

Примеры синтаксиса Markdown

Примеры будут разбиты на два разных раздела, блочные элементы и элементы пролета. Блочные элементы — это те, которые занимают отдельную строку, например абзацы, код или заголовки.

Элементы span можно использовать в строке, то есть их можно использовать в абзаце и не обязательно размещать в отдельной строке.

Блочные элементы

Абзацы и новые строки

Создание абзацев и новых строк (или разрывов строк) похоже, но имеет небольшие различия.Новый элемент абзаца ...

Уценка:

Здравствуйте, это абзац.

OMG, это новый абзац, ребята.

HTML:

Здравствуйте, это абзац.

О боже, это новый абзац, ребята.

С другой стороны, разрыв строки, вставляется, когда есть новая строка, а нет пустой строки, разделяющей текст, например:

Уценка:

Абзац начинается здесь...

... и не заканчивается здесь.

HTML:

Здесь начинается абзац ...

... и не заканчивается здесь.

Есть два способа создания заголовков: Setext и atx. Выбранный вами метод будет зависеть от личных предпочтений и размера заголовка, который вам нужен.

Для объявления заголовков h2 или h3 в формате Setext можно использовать подчеркивание:

Заголовок h2

============

Заголовок h3

------------

Имейте в виду, что количество используемых вами знаков «=» или «-» не имеет значения.Даже размещение только одного из этих символов под текстом укажет Markdown создать заголовок.

Что касается метода atx, все, что вам нужно сделать, это поставить знаки решетки ( # ) перед текстом. Количество используемых вами знаков решетки определяет используемый тег заголовка (до h6 ).

# Заголовок h2

## Заголовок h3

### Заголовок h4

#### Заголовок h5

При желании вы можете добавить знак фунта после текста заголовка, но это будет чисто из эстетических соображений.Вам даже не нужно совпадать количество символов в префиксе:

# Заголовок h2 #

## Все еще заголовок h3 ####

### Заголовок h4

Цитаты

Цитата — это элемент, используемый для отображения цитат. Добавление этих цитат в Markdown аналогично тому, как вы это делаете во многих почтовых клиентах. Как и многие другие элементы, существует несколько вариантов их создания.

Первый вариант — добавить к каждой строке цитаты префикс «больше» (> ).

Уценка:

> Из всего, что я потерял

> Я больше всего скучаю по своему разуму. - Марк Твен

HTML:

<цитата>

Из всего, что я потерял, я больше всего скучаю по голове. - Марк Твен

Это может быть немного утомительно для длинных блоков непрерывного текста, поэтому вместо этого вы можете просто использовать один > перед первой строкой каждого абзаца, а остальное будет следовать:

Уценка:

> Измерение прогресса программирования строками кода похоже на измерение прогресса постройки самолета по весу.- Билл Гейтс

Другие элементы Markdown также могут быть помещены в цитаты, поэтому, если цитата требует форматирования, например выделения, вы можете добавить ее. Просто убедитесь, что строка начинается с символа > , чтобы это работало.

Списки

В Markdown поддерживаются оба типа списков HTML — неупорядоченные списки (

Для неупорядоченных списков есть пара разных символов, которые можно использовать для объявления элемента списка.Вот несколько примеров, каждый из которых дает один и тот же вывод неупорядоченного списка:

Markdodwn:

* Поз. 1

* Пункт 2

* Пункт 3

+ Пункт 1

+ Пункт 2

+ Пункт 3

- Пункт 1

- Пункт 2

- Пункт 3

HTML:

- Пункт 1

- Пункт 2

- Пункт 3

Вы даже можете объявить вложенные списки, просто сделав отступ для элемента.

Уценка:

- поз. 1

- Подпункт 1

- Подпункт 2

- Пункт 2

- Подпункт 1

HTML:

- Пункт 1

- Подпункт 1

- Подпункт 2

- Пункт 2

- Подпункт 1

Что касается упорядоченных списков, вы объявляете их аналогичным образом, с самой большой разницей в том, что вы используете числа вместо символов * , + или -.

Уценка:

1. Поз. 1

2. Пункт 2

3. Пункт 3

В упорядоченных списках даже не имеет значения, какие числа стоят перед элементами. Даже если у вас были такие случайные числа:

Уценка:

45. Поз. 1

0. Пункт 2

910. Пункт 3.

HTML:

- Пункт 1

- Пункт 2

- Пункт 3

Те же правила применяются и к упорядоченным спискам для добавления подпунктов.Все, что вам нужно сделать, это сделать отступ для элемента, и будет запущен подсписок.

Подобно цитатам, вы можете добавить немного форматирования в каждый элемент списка, например код, цитаты, абзацы и любой тип встроенного форматирования. Просто убедитесь, что если вы добавляете какие-либо элементы блока (например, новые абзацы или код), у вас есть правильный отступ для них. Вот пример списка из нескольких абзацев и цитаты:

* Lorem ipsum dolor sit amet, conctetur adipiscing elit. Aenean fringilla velit sit amet lectus tincidunt, quis suscipit toror maximus.Vestibulum facilisis, сидящий, торчащий, седой, вестибулярный.

Sed nec egestas leo. Nam tristique tincidunt venenatis. Vestibulum vel justo tincidunt, aliquet sapien vitae, vestibulum ex.

Donec Commodo, nunc in posuere condimentum, diam est gravida ex, quis varius nisi neque et nunc.

* Nulla facilisi. Mauris eleifend felis a purus pretium egestas

HTML:

-

Lorem ipsum dolor sit amet, conctetur adipiscing elit. Aenean fringilla velit sit amet lectus tincidunt, quis suscipit toror maximus.Vestibulum facilisis sit amet tor sed vestibulum.

Sed nec egestas leo. Nam tristique tincidunt venenatis. Vestibulum vel justo tincidunt, aliquet sapien vitae, vestibulum ex.

Donecmodo, nunc in posuere condimentum, diam est gravida ex, quis varius nisi neque et nunc.

-

Nulla facilisi. Mauris eleifend felis a purus pretium egestas

Кодовые блоки

Чтобы показать код в вашем контенте, вы обычно используете HTML-теги pre и code .В Markdown, чтобы добавить блок кода, вам просто нужно сделать отступ для каждой строки либо на 4 пробела, либо на одну табуляцию. Однако это не похоже на абзац, в котором вам нужно сделать отступ только для первой строки, а остальная часть будет следовать. С блоками кода вам действительно нужно делать отступ для каждой строки, чтобы включить ее в блок. Если между кодом есть строки без отступа, они разбивают его на отдельные блоки.

Посмотрите этот код:

def fibonacci (число):

если число <= 1:

номер возврата

еще:

вернуть фибоначчи (число - 1) + фибоначчи (число - 2)

И используйте такую функцию:

fib_number = фибоначчи (8)

print '8-е число Фибоначчи:', fib_number

Вау, это было потрясающе...

В некоторых конвертерах Markdown можно альтернативно использовать три обратных апострофа ( `) для создания блоков кода. Лично я предпочитаю этот метод больше, чем отступ, так как легче читать и писать. Кроме того, если у вас есть подсветка синтаксиса, вы можете объявить, на каком языке находится ваш код, чтобы он знал, как выделить код.

`` питон

name = 'Скотт'

печать 'Привет, меня зовут' + имя

``

Вам не нужно включать туда «python», но это помогает подсветке синтаксиса быть более точной.Он делает это, добавляя объявленный язык как класс. Таким образом, приведенное выше приведет к следующему:

HTML:

name = 'Скотт'

печать 'Привет, меня зовут' + имя

Горизонтальная линейка

Чтобы разбить разделы в тексте, вы можете добавить горизонтальные правила (

* или - .

***

или же

---

Вы также можете разместить пробелы между символами, если хотите:

* * * * *

- - - - - - - -

Элементы пролета

Ссылки

Существует несколько различных способов создания ссылок, каждый из которых зависит от необходимых вам метаданных, организации и личных предпочтений. Первый и самый простой способ создать ссылку - использовать следующий формат: [ANCHOR-TEXT] (LINK) . Примером может быть:

Уценка:

[злоупотребление стеком] (http: // stackabuse.com)

HTML:

злоупотребление стеком

Вы также можете добавить необязательный атрибут заголовка к своим ссылкам:

[Stack Abuse] (http://stackabuse.com "Заголовок о злоупотреблении стеком")

Если вы предпочитаете, вместо этого вы можете использовать ссылку в стиле ссылки, где фактическая ссылка отделена от того, где на нее есть ссылка. Эта ссылка может быть в любом месте текста, если она находится в отдельной строке.

OMG, это ооочень весело ссылаться на [Stack Abuse] [SA], ребята.[SA]: http://stackabuse.com "Название ссылки для злоупотребления в стеке"

Текст привязки также является необязательным, и в этом случае вместо текста привязки будет использоваться идентификатор. Часть идентификатора может быть числом или текстом, даже с пробелами.

Акцент

Одним из наиболее часто используемых элементов HTML является выделение текста, например полужирный или курсив. Любой из этих элементов может быть создан с помощью подчеркивания ( _ ) или звездочки ( * ).

Чтобы добавить теги , используйте по одному _ или * с каждой стороны текста.А для тегов используйте по два таких символа с каждой стороны. Вот несколько примеров:

Уценка:

_Это выделенный текст! _

__Это сильный текст! __

* Это выделенный текст! *

** Это сильный текст! **

HTML:

Это выделенный текст!

Это сильный текст!

Это выделенный текст!

Это сильный текст!

Встроенный код

Встроенный код может быть добавлен с помощью обратных кавычек ` внутри абзаца, поэтому он не обязательно должен быть в отдельной строке.Это просто добавит теги code вокруг текста.

Уценка:

В JavaScript используйте console.log () для вывода на консоль.

HTML:

В JavaScript используйте console.log () для вывода на консоль.

Если вам когда-либо понадобится использовать буквальные обратные кавычки в пределах вашего фрагмента кода, вы должны использовать две обратные кавычки как для открывающего, так и для закрывающего разделителя. Таким образом, вы можете делать такие вещи:

Уценка:

Обратный апостроф `` `` используется для кодовых блоков. HTML:

Для блоков кода используется обратная кавычка `.

Изображения

Создание ссылок на изображения во многом похоже на добавление URL-ссылок. Небольшая разница в том, что перед ним нужно ставить восклицательный знак (! ).

Уценка:

! [Мой замещающий текст] (/ path / to / my / pic.jpg «Мой необязательный текст заголовка»)

HTML:

То же самое и с URL-ссылками, вы также можете использовать ссылки.

! [Мой альтернативный текст] [id]

[id]: /path/to/my/pic.jpg "Мой необязательный текст заголовка"

Разное.

Побег

Если вам когда-нибудь понадобится использовать зарезервированные символы, такие как * , # или _ , вам нужно будет экранировать его с помощью обратной косой черты. Тем не менее, вам нужно только экранировать, если используемый зарезервированный символ находится в формате синтаксиса Markdown.

Уценка:

OMG \ _это \ _ лучше бы не было упора...

HTML:

OMG _this_ лучше не делать упор ...

Следующие символы могут быть экранированы обратной косой чертой:

- \ (обратная косая черта)

- `(обратная кавычка)

- * (звездочка)

- _ (подчеркивание)

- {} (фигурные скобки)

- [] (квадратные скобки)

- () (скобки)

- # (решетка)

- + (плюс)

- - (дефис)

- .(точка)

- ! (восклицательный знак)

Автоматическое связывание

Вам доступна сокращенная форма ссылки, но за счет якорного текста. Если вы хотите добавить ссылку и просто указать URL-адрес в качестве якорного текста, вы можете использовать это:

Уценка:

HTML:

http://stackabuse.com

Связывание писем

Примечание. Хотя это заявлено в спецификации Markdown, эта функция поддерживается не всеми конвертерами.

Вы также можете использовать стиль коротких ссылок, чтобы ссылаться на адреса электронной почты с помощью mailto. Для удобства конвертер выполнит шестнадцатеричное кодирование адреса электронной почты, которое по-прежнему отображается для читателя как символы ASCII. Это поможет предотвратить чтение электронной почты многими роботами-сборщиками электронной почты, но не всеми.

Уценка:

<[электронная почта защищена]>

HTML:

& # x61; & # x64; & # x64; & # x72; & # x65; & # 115; & # 115; & # 64; & # 101; & # 120; & # x61; & # 109; & # x70; & # x6C; e & # x2E; & # 99; & # 111; & # 109;

Заключение

Не забывайте, Markdown также позволяет вставлять простой HTML.Поэтому, если синтаксис не позволяет вам указать нужные атрибуты, например высоту и ширину на изображении, тогда вы можете просто использовать HTML вместо этого. Отсюда большая сила - в форме гибкости.

Обратите внимание, что это не исчерпывающее руководство по синтаксису Markdown. Если вам нужен более полный и исчерпывающий ресурс, вам следует либо обратиться к конкретному конвертеру, который вы используете, либо к руководству Джона Грубера на Daring Fireball.

Markdown Basics - руководство по уценке 0.1 документация

Это должно покрыть 99% ваших потребностей в Markdown.

Блок-цитаты

Чтобы заключить сегмент текста в кавычки, нужно поставить префикс каждой написанной строки. со знаком "больше".

Уценка:

> ## Заголовок в кавычках > > Это текст в квадратных скобках. > > Это второй абзац в тексте, заключенном в кавычки.

Выход:

<цитата>

Заголовок в кавычках

Это текст в квадратных скобках.

Это второй абзац в тексте, заключенном в кавычки.

Код: Блок

Чтобы указать весь блок предварительно отформатированного кода, сделайте отступ для каждой строки блока на 1 табуляцию или 4 пробела. Амперсанды и угловые скобки будут автоматически переведены в объекты HTML.

Уценка:

Если вы хотите пометить что-то как код, сделайте отступ в 4 пробела.

Отступ в 4 пробела.

Если вы хотите пометить что-то как код, сделайте отступ в 4 пробела.

& lt; p & gt; Отступ на 4 пробела. & lt; / p & gt;

Код: Встроенный

Описание встроенного кодаможет быть выполнено с помощью обратных кавычек. Любые амперсанды и угловые скобки будут автоматически переведены в объекты HTML.

Уценка:

Markdown - это инструмент преобразования текста в HTML для писателей.

Выход:

Markdown - это инструмент преобразования текста в HTML & lt; / em & gt; для писателей.

Выделение: курсив

Чтобы выделить текст, оберните его звездочкой или подчеркиванием.

Уценка:

Это * подчеркнуто * _text_.

Выход:

Это выделенный текст .

Акцент: сильный

Чтобы выделить текст жирным шрифтом, заключите его в двойные звездочки или двойные подчеркивания.

Уценка:

Это очень сильно ** подчеркнуто ** __text__.

Выход:

Это очень подчеркнутый текст .

Горизонтальные линейки

Вы можете создать горизонтальную линейку (

Уценка:

* * * *** ***** - - - ---------------------------------------

Выход:

<час /> <час /> <час /> <час />

Изображения: Встроенные

Синтаксис изображения очень похож на синтаксис ссылки, но с префиксом восклицательного знака.

Уценка:

! [Альтернативный текст] (http: //path/to/img.jpg «Заголовок»)

Выход:

Возврат строки

Чтобы принудительно вернуть строку, поместите два пустых места в конце строки.

Уценка:

Принудительный перенос строки \ s \ s Следующая строка в списке

Выход:

Принудительный перенос строки

Следующая строка в списке

Ссылки: Встроенные

Ссылки в строчном стиле используют круглые скобки сразу после текста ссылки.

Уценка:

Это [пример ссылки] (http://example.com/).

Выход:

Это пример ссылки .

Ссылки: Встроенные с заголовком

Уценка:

Это [пример ссылки] (http://example.com/ «С заголовком»).

Выход:

Это пример ссылки .

Ссылки: Ссылка

Ссылки в стиле справочника позволяют вам обращаться к вашим ссылкам по именам, которые вы определяете в другом месте.

Уценка:

Это руководство по Markdown [Markdown] [1]. [1]: http://en.wikipedia.org/wiki/Markdown "Markdown"

Выход:

Это руководство по Markdown .

Списки: простые

Создание простых списков выполняется с помощью плюсов, дефисов или звездочек в качестве маркеров списка.Эти маркеры списка взаимозаменяемы.

Уценка:

Выход:

- Один

- Два

- Три

Списки: вложенные

Вложенный список требует, чтобы вы сделали отступ на ровно на четырех пробелов.

Уценка:

+ один

+ Два

+ Три

- Вложенный

- Вложенные двое

Выход:

- Один

- Два

- Три

- Вложенный

- Два вложенных

Пункты

Абзац - это одна или несколько последовательных строк текста, разделенных одним или несколькими пустые строки.Обычные абзацы не должны иметь отступы с пробелами или табуляциями.

Уценка:

Это абзац. В нем два предложения. Это еще один абзац. В нем также есть два предложения.

Выход:

Это абзац. В нем два предложения.

Это еще один абзац. В нем также есть два предложения.

% PDF-1.4 % 376 0 объект > эндобдж xref 376 454 0000000016 00000 н. 0000009959 00000 н. 0000010025 00000 п. 0000013029 00000 п. 0000013155 00000 п. 0000013279 00000 п. 0000013405 00000 п. 0000013519 00000 п. 0000013645 00000 п. 0000013771 00000 п. 0000013895 00000 п. 0000014017 00000 п. 0000014143 00000 п. 0000014269 00000 п. 0000014395 00000 п. 0000014519 00000 п. 0000014645 00000 п. 0000014769 00000 п. 0000014895 00000 п. 0000015019 00000 п. 0000015457 00000 п. 0000015822 00000 п. 0000015910 00000 п. 0000016515 00000 п. 0000016603 00000 п. 0000016935 00000 п. 0000017189 00000 п. 0000017711 00000 п. 0000018252 00000 п. 0000018559 00000 п. 0000019339 00000 п. 0000020359 00000 п. 0000021323 00000 п. 0000022240 00000 п. 0000022354 00000 п. 0000022731 00000 п. 0000022816 00000 п. 0000023155 00000 п. 0000024084 00000 п. 0000024905 00000 п. 0000029128 00000 п. 0000030795 00000 п. 0000032732 00000 п. 0000052739 00000 п. 0000052803 00000 п. 0000053135 00000 п. 0000053199 00000 п. 0000053530 00000 п. 0000053594 00000 п. 0000053928 00000 п. 0000053992 00000 п. 0000054325 00000 п. 0000054389 00000 п. 0000054722 00000 п. 0000054786 00000 п. 0000055116 00000 п. 0000055180 00000 п. 0000055510 00000 п. 0000055574 00000 п. 0000055907 00000 п. 0000055971 00000 п. 0000056304 00000 п. 0000056368 00000 п. 0000056697 00000 п. 0000056761 00000 п. 0000057090 00000 п. 0000057154 00000 п. 0000057484 00000 п. 0000057548 00000 п. 0000057878 00000 п. 0000057942 00000 п. 0000058275 00000 п. 0000058339 00000 п. 0000058669 00000 п. 0000058733 00000 п. 0000059062 00000 н. 0000059126 00000 п. 0000059455 00000 п. 0000059519 00000 п. 0000059847 00000 п. 0000059911 00000 н. 0000060240 00000 п. 0000060304 00000 п. 0000060633 00000 п. 0000060697 00000 п. 0000061029 00000 п. 0000061093 00000 п. 0000061425 00000 п. 0000061489 00000 п. 0000061821 00000 п. 0000061885 00000 п. 0000062217 00000 п. 0000062281 00000 п. 0000062613 00000 п. 0000062677 00000 п. 0000063009 00000 п. 0000063073 00000 п. 0000063405 00000 п. 0000063469 00000 п. 0000063798 00000 п. 0000063862 00000 п. 0000064192 00000 п. 0000064256 00000 п. 0000064586 00000 п. 0000064650 00000 п. 0000064979 00000 п. 0000065043 00000 п. 0000065375 00000 п. 0000065439 00000 п. 0000065769 00000 п. 0000065833 00000 п. 0000066165 00000 п. 0000066229 00000 п. 0000066561 00000 п. 0000066625 00000 п. 0000066957 00000 п. 0000067021 00000 п. 0000067352 00000 п. 0000067416 00000 п. 0000067749 00000 п. 0000067813 00000 п. 0000068144 00000 п. 0000068208 00000 п. 0000068541 00000 п. 0000068605 00000 п. 0000068935 00000 п. 0000068999 00000 н. 0000069331 00000 п. 0000069395 00000 п. 0000069725 00000 п. 0000069789 00000 п. 0000070121 00000 п. 0000070185 00000 п. 0000070515 00000 п. 0000070579 00000 п. 0000070908 00000 п. 0000070972 00000 п. 0000071303 00000 п. 0000071367 00000 п. 0000071699 00000 н. 0000071763 00000 п. 0000072095 00000 п. 0000072159 00000 п. 0000072489 00000 п. 0000072553 00000 п. 0000072886 00000 п. 0000072950 00000 п. 0000073280 00000 п. 0000073344 00000 п. 0000073677 00000 п. 0000073741 00000 п. 0000074072 00000 п. 0000074136 00000 п. 0000074467 00000 п. 0000074531 00000 п. 0000074863 00000 п. 0000074927 00000 п. 0000075260 00000 п. 0000075324 00000 п. 0000075655 00000 п. 0000075719 00000 п. 0000076049 00000 п. 0000076113 00000 п. 0000076445 00000 п. 0000076509 00000 п. 0000076839 00000 п. 0000076903 00000 п. 0000077232 00000 п. 0000077296 00000 п. 0000077626 00000 п. 0000077690 00000 н. 0000078023 00000 п. 0000078087 00000 п. 0000078419 00000 п. 0000078483 00000 п. 0000078813 00000 п. 0000078877 00000 п. 0000079207 00000 п. 0000079271 00000 п. 0000079603 00000 п. 0000079667 00000 п. 0000080000 00000 н. 0000080064 00000 п. 0000080396 00000 п. 0000080460 00000 п. 0000080790 00000 п. 0000080854 00000 п. 0000081184 00000 п. 0000081248 00000 п. 0000081578 00000 п. 0000081642 00000 п. 0000081971 00000 п. 0000082035 00000 п. 0000082498 00000 п. 0000082562 00000 н. 0000082891 00000 п. 0000082955 00000 п. 0000083283 00000 п. 0000083347 00000 п. 0000083676 00000 п. 0000083740 00000 п. 0000084073 00000 п. 0000084137 00000 п. 0000084469 00000 п. 0000084533 00000 п. 0000084862 00000 н. 0000084926 00000 п. 0000085259 00000 п. 0000085323 00000 п. 0000085652 00000 п. 0000085716 00000 п. 0000086050 00000 п. 0000086114 00000 п. 0000086447 00000 п. 0000086511 00000 п. 0000086842 00000 п. 0000086906 00000 п. 0000087239 00000 п. 0000087303 00000 п. 0000087635 00000 п. 0000087699 00000 н. 0000088031 00000 п. 0000088095 00000 п. 0000088428 00000 п. 0000088492 00000 п. 0000088824 00000 п. 0000088888 00000 н. 0000089220 00000 п. 0000089284 00000 п. 0000089615 00000 н. 0000089679 00000 п. 00000

00000 п. 00000 00000 п. 00000 00000 п. 00000

00000 п. 00000

00000 п.

00000 00000 н.

00000 00000 п.

00000 00000 п.

0000091594 00000 п.

0000091658 00000 п.

0000091992 00000 п.

0000092056 00000 п.

0000092387 00000 п.

0000092451 00000 п.

0000092785 00000 п.

0000092849 00000 п.

0000093181 00000 п.

0000093245 00000 п.

0000093578 00000 п.

0000093642 00000 п.

0000093975 00000 п.

0000094039 00000 п.

0000094372 00000 п.

0000094436 00000 п.

0000094769 00000 п.

0000094833 00000 п.

0000095166 00000 п.

0000095230 00000 п.

0000095561 00000 п.

0000095625 00000 п.

0000095957 00000 п.

0000096021 00000 п.

0000096355 00000 п.

0000096419 00000 п.

0000096750 00000 п.

0000096814 00000 п.

0000097145 00000 п.

0000097209 00000 п.

0000097540 00000 п.

0000097604 00000 п.

0000097936 00000 п.

0000098000 00000 н.

0000098333 00000 п.

0000098397 00000 п.

0000098729 00000 п.

0000098793 00000 п.

0000099125 00000 п.

0000099189 00000 п.

0000099523 00000 п.

0000099587 00000 н.

0000099918 00000 н.

0000099982 00000 н.

0000100316 00000 н.

0000100380 00000 н.

0000100712 00000 н.

0000100776 00000 н.

0000101108 00000 н.

0000101172 00000 н.

0000101504 00000 н.

0000101568 00000 н.

0000101900 00000 н.

0000101964 00000 н.

0000102293 00000 н.

0000102357 00000 н.

0000102687 00000 н.

0000102751 00000 п.

0000103079 00000 п.

0000103143 00000 п.

0000103472 00000 н.

0000103536 00000 н.

0000103865 00000 н.

0000103929 00000 н.

0000104263 00000 н.

0000104327 00000 н.

0000104657 00000 н.

0000104721 00000 н.

0000105052 00000 н.

0000105116 00000 п.

0000105447 00000 н.

0000105511 00000 п.

0000105843 00000 н.

0000105907 00000 н.

0000106239 00000 п.

0000106303 00000 п.

0000106635 00000 н.

0000106699 00000 н.

0000107031 00000 н.

0000107095 00000 п.

0000107425 00000 н.

0000107489 00000 н.

0000107819 00000 п.

0000107883 00000 н.

0000108212 00000 н.

0000108276 00000 н.

0000108610 00000 п.

0000108674 00000 н.

0000109005 00000 н.

0000109069 00000 н.

0000109401 00000 п.

0000109465 00000 п.

0000109794 00000 н.

0000109858 00000 н.

0000110190 00000 п.

0000110254 00000 н.

0000110586 00000 п.

0000110650 00000 н.

0000110982 00000 п.

0000111046 00000 н.

0000111378 00000 н.

0000111442 00000 н.

0000111775 00000 н.

0000111839 00000 н.

0000112172 00000 н.

0000112236 00000 н.

0000112565 00000 н.

0000112629 00000 н.

0000112962 00000 н.

0000113026 00000 н.

0000113359 00000 н.

0000113423 00000 п.

0000113752 00000 н.

0000113816 00000 н.

0000114148 00000 н.

0000114212 00000 н.

0000114540 00000 н.

0000114604 00000 н.

0000114935 00000 н.

0000114999 00000 н.

0000115332 00000 н.

0000115396 00000 н.

0000115728 00000 н.

0000115792 00000 н.

0000116122 00000 н.

0000116186 00000 п.

0000116518 00000 н.

0000116582 00000 н.

0000116912 00000 н.

0000116976 00000 н.

0000117309 00000 н.

0000117373 00000 н.

0000117704 00000 н.

0000117768 00000 н.

0000118102 00000 н.

0000118166 00000 н.

0000118498 00000 н.

0000118562 00000 н.

0000118895 00000 н.

0000118959 00000 н.

0000119291 00000 н.

0000119355 00000 н.

0000119684 00000 н.

0000119748 00000 н.

0000120080 00000 н.

0000120144 00000 н.

0000120473 00000 н.

0000120537 00000 н.

0000120868 00000 н.

0000120932 00000 н.

0000121261 00000 н.

0000121328 00000 н.

0000121404 00000 н.

0000123125 00000 н.

0000123915 00000 н.

0000128312 00000 н.

0000157795 00000 н.

0000188758 00000 н.

0000252236 00000 н.

0000294048 00000 н.

0000341278 00000 н.

0000399602 00000 н.

0000441281 00000 н.

0000504940 00000 н.

0000546858 00000 н.

0000588547 00000 н.

0000607918 00000 п.

0000611697 00000 п.

0000619701 00000 п.

0000640359 00000 п.

0000646950 00000 н.

0000687169 00000 н.

0000740013 00000 н.

0000775035 00000 н.

0000824318 00000 н.

0000870339 00000 н.

00008 00000 н.

0000933131 00000 п.

0000982700 00000 н.

0001024229 00000 п.

0001067047 00000 п.

0001117201 00000 п.

0001147896 00000 п.

0001159869 00000 п.

0001180879 00000 п.

0001205736 00000 п.

0001231195 00000 п.

0001253453 00000 п.

0001277778 00000 п.

0001302874 00000 п.

0001327545 00000 п.

0001346715 00000 п.

0001355965 00000 п.

0001366130 00000 пн

0001374474 00000 п.

0001384306 00000 п.

0001395260 00000 п.

0001406534 00000 п.

0001420905 00000 н.

0001450178 00000 п.

0001457167 00000 п.

0001468721 00000 п.

0001476859 00000 н.

0001510696 00000 п.

0001523332 00000 п.

0001553113 00000 п.

0001564683 00000 п.

0001594976 00000 п.

0001605317 00000 п.

0001620026 00000 н.

0001649312 00000 п.

0001654117 00000 п.

0001683194 00000 п.

0001712434 00000 п.

0000009376 00000 н.

трейлер

] / Назад 1931356 >>

startxref

0

%% EOF

829 0 объект

> поток

hb``, f`Py1 (21p20p, `8 | 6 ($ @ hhHpА`ijL8a! 'ʬ`C

Разметка текста

docassemble позволяет форматировать текст с помощью Markdown и

используйте Mako, чтобы сделать свой текст «умным».”Эти методы наценки

доступно для использования в вопросе текст, метки полей, интервью

справка текста, содержимого документов и других текстовых элементов.

Синтаксис Markdown хорошо объяснен

в другом месте.

При создании документов из Markdown docassemble использует

Pandoc для преобразования Markdown в PDF, RTF и HTML. (Если вы не

используя шаблоны Microsoft Word, и в этом случае вы будете использовать

Язык шаблонов Jinja2 в документе Word.)

Вот несколько примеров того, что вы можете делать с Markdown.

вопрос: демонстрация Markdown

подвопрос: |

Это * текст курсивом *.

Это ** жирный текст **.

Это __также жирный текст__.

> Это какой-то блок - цитируемый

> текст

### Это заголовок

Это изображение из Интернета:

! [Логотип Bass] (https://upload.wikimedia.org/wikipedia/commons/thumb/9/9b/Bass_logo.svg/199px-Bass_logo.svg.png)

Вот список маркеров:

* Яблоко

* Персик

* Груша

Вот пронумерованный список:

1.Мускатный орех

2. Сельдерей

3. Орегано

Вот

[ссылка на веб-сайт] (http://google.com).

обязательный: true

Все эти типы разметки будут форматировать текст в вопросах, а также