Акт уничтожения основных средств образец заполнения: Ликвидация основных средств 2020: полная и частичная, как оформить процедуру

Акт уничтожения основных средств образец

Акт ликвидации основных средств: бланк, формы документа и их использование

Понятие основных средств обозначает материальные активы, которые используются в производстве. Они применяются при производстве продукции, её поставках. Стоимость может изменяться в соответствии с уровнем износа.

ОС принимаются по изначальной стоимости, затем производится их бухгалтерский учёт по остаточной стоимости. Вторая подразумевает оценку с вычетом амортизации. ОС необходимо учитывать во внеоборотных активах. Акт о ликвидации составляется в целях юридического упразднения имущества.

Зачем проводится ликвидация основных средств?

Ликвидация ОС производится в следующих случаях:

- Физический износ, несоответствие новым стандартам;

- Хищение;

- Аварии, в результате которых активы пришли в негодность;

- Порча объектов при инвентаризации.

Ранее для проведения мероприятия было необходимо организовывать комиссию, однако сейчас, для проведения ликвидации ОС, можно использовать упрощённый порядок.

Организации сохранили право для упразднения основных средств назначать комиссию. Для её организации потребуется издать соответствующий приказ. В документе прописывается состав комиссии:

- Главный бухгалтер;

- Лицо, ответственное материально за ведение дела;

- Представители инспекций;

- Должностные лица;

- Остальные лица.

После того, как производится осмотр, оформляется акт. А на его основании подготавливается приказ об упразднении основных средств. Комиссия отвечает за следующие действия:

- Осуществление осмотра основных средств;

- Принятие решения о необходимости ликвидации;

- Рассмотрение возможности восстановления основных средств;

- Рассмотрение возможности дальнейшего использования отдельных элементов;

- Выяснение причины упразднения;

- Установление лиц, виноватых в порче материальных объектов.

Комиссия составляет приказ об осуществлении списания.

Возникла проблема? Позвоните нашему юристу:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен. область: +7 (812) 309-93-24

область: +7 (812) 309-93-24

Документация при проведении мероприятия: акты и приказы

При полном или частичном проведении списания основных средств потребуется соответствующий

приказ и дополнительные документы. Для акта об упразднении потребуется бланк. Его основными формами является ОС-4 и ОС-4а. Также используется форма ОС-4б.

Организация имеет право не применять стандартную форму. Однако, в любом случае, потребуется отметка о проведении списания. Когда ведётся бухгалтерский учёт в малом бизнесе, упразднение необходимо будет отразить в инвентарных документах. Если принято решение применять отдельные детали, они будут оприходованы накладными. Для этой процедуры будет актуальной форма М-11.

Когда оформляется приказ, в нём необходимо прописать всех лиц, которые ответственны за списание. Приказ также может включать в себя пункты, планируемые к исполнению.

Разновидности актов об упразднении

Как уже упоминалось, бланк может быть составлен по разным формам. Выбор зависит от особенностей ситуации:

Выбор зависит от особенностей ситуации:

- № ОС-4 применяется при полном или частичном упразднении, если дело не касается автомобильного транспорта;

- № ОС-4а используется для автомобильного транспорта;

- № ОС-4б необходима для проведения списания групп объектов за исключением АТ.

Если происходит ликвидация транспорта, одного акта недостаточно для осуществления процедуры. Потребуется также предоставить в бухгалтерию документ, подтверждающий снятие с учета ГИБДД.

Бланк, оформленный по форме № ОС-4б, считается основанием для отправки транспортного средства на склад. Также можно реализовать его детали или образовавшийся металлолом.

Особенности составления акта

Документ об упразднении основных средств требуется для бухгалтерского учёта и регистра налогового учета. Необходимо оформить его в двух вариантах:

- Для бухгалтера;

- Для ответственного лица.

На бумаге должна стоять подпись всех лиц, участвующих в комиссии. После этого акт утверждается руководством организации. Он содержит следующие данные:

После этого акт утверждается руководством организации. Он содержит следующие данные:

- Объекты, которые были затрачены при упразднении;

- Стоимость ценностей, образовавшихся в процессе демонтажа или снова. Заносится она в пункт «Справка о затратах…»;

- Число, с которого объект был поставлен на учёт;

- Год его производства или возведения;

- Дата начала применения ОС;

- Время полезной эксплуатации;

- Изначальная стоимость;

- Объём начисленной амортизации;

- Сведения о проведённых ремонтных работах;

- Причины упразднения с перечнем обоснований;

- Информация о состоянии конструктивных деталей.

Строгих правил к составлению актов не существует.

Акт, после его оформления, требуется передать в бухгалтерский отдел. Рассматриваемый документ является основанием для внесения изменений в карточку инвентаризации. Хранить её требуется на протяжении пяти лет. Это минимальные сроки. Если потребуется, руководство компании может продлить их по своему усмотрению.

Приказ об упразднении является основанием к формированию акта. Последний утверждается руководителем фирмы. Требуется утверждение тем лицом, который назначал комиссию и издавал приказ. Руководитель имеет право утвердить или отклонить результаты деятельности комиссии. Если управляющего нет на месте, рассматриваемую работу за него может выполнить заместитель.

Как производится списание ОС, период амортизации которых не прошёл?

Упразднение основных средств с неполной амортизацией может выполняться во многих случаях. В частности, это случаи хищения, порча имущества. Основная проблема подразумевает особенности расчёта налога на прибыль. При его проведении необходимо учитывать остаточную стоимость того оборудования, которое было списано. Основанием для нового начисления налогов является акт упразднения. Предоставляется он бухгалтерским отделом, так как требуется для учёта.

Оборудование, которое выводится из использования, берётся в учёт в качестве внереализационных расходов. Необходимо это для проведения налогообложения приобретённой прибыли. Так как материальные объекты, подлежащие списанию, не были амортизированы до конца, а потому объём недоначислений также отражается в графе внереализационных расходов.

Необходимо это для проведения налогообложения приобретённой прибыли. Так как материальные объекты, подлежащие списанию, не были амортизированы до конца, а потому объём недоначислений также отражается в графе внереализационных расходов.

Приказ о списании может быть издан и в том случае, если имеется оборудование со сроком эксплуатации, который пока не истёк. Актуально это в случаях наличия физического износа, а также несоответствия новым стандартам в данной отрасли. Подобное упразднение основных средств может повлечь за собой доходы и издержки. Их заносят в счёт прибылей или убытков. Существуют правила их отображения в бухгалтерском учёте. Прописывать доходы и издержки необходимо в том периоде, в котором произошло их формирование.

Как отразить выполнение частичной ликвидации ОС в 1С Бухгалтерия 3.0, смотрите на видео:

Строгих правил к составлению актов не существует. Сделать это достаточно просто. Отсутствие необходимости формирования комиссии дополнительно облегчило процедуру.![]() Однако важно прописать в документации все необходимые сведения. Это убережёт организацию от возникновения проблем в случае налоговых проверок. Это важная информация, которая требуется для ведения бухгалтерского учёта.

Однако важно прописать в документации все необходимые сведения. Это убережёт организацию от возникновения проблем в случае налоговых проверок. Это важная информация, которая требуется для ведения бухгалтерского учёта.

В разделе Ликвидация вы найдёте дополнительную информацию по данной теме.

Бесплатная юридическая поддержка по телефонам:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш юрист бесплатно Вас проконсультирует.

Утилизация основных средств

Подборка наиболее важных документов по запросу Утилизация основных средств (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Утилизация основных средств

(ред. от 29.08.2014)

«Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»

КОНСУЛЬТАЦИЯ ИА ГАРАНТ: Каков порядок списания с баланса госучреждения федерального имущества (основных средств)? Какова последовательность действий: сначала — утилизация, потом — списание или наоборот?

20. 06.2013

06.2013

06.2013

06.2013В соответствии с положениями п. 51 «Инструкции по применению Единого плана счетов бухгалтерского учета. «, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), отражение в бухгалтерском учете выбытия объекта основных средств осуществляется по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.).

А согласно п. 52 Инструкции N 157н отражение в бухгалтерском учете выбытия объекта основных средств допускается только после наступления следующих событий:

— утверждение в установленном порядке решения о списании (выбытии) объекта основного средства

— реализация мероприятий, предусмотренных актом о списании.

Таким образом, в рассматриваемой ситуации при списании с баланса нефинансовых активов последовательность действий будет следующей:

— сначала руководителем учреждения утверждаются Акты о списании объектов нефинансовых активов (при этом в установленных законом случаях до утверждения руководителем госучреждения Акт о списании имущества обязательно должен быть согласован с уполномоченными органами).

— после утверждения Акта о списании реализуются мероприятия, предусмотренные Актом: разборка, демонтаж, уничтожение, утилизация и т.п.

— после реализации мероприятий, предусмотренных Актом на списание, отражается выбытие списанного имущества в бухгалтерском учете.

Рекомендуем дополнительно ознакомиться с материалами:

— Энциклопедия решений: Списание государственного и муниципального имущества

— Энциклопедия решений: Организация работы профильной комиссии госучреждения при списании имущества.

Эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

АКТ О ЛИКВИДАЦИИ ОСНОВНЫХ СРЕДСТВ (ПРИМЕНИТЕЛЬНО К ТИПОВОЙ ФОРМЕ № ОС-4)

АКТ О ЛИКВИДАЦИИ ОСНОВНЫХ СРЕДСТВ (ПРИМЕНИТЕЛЬНО К ТИПОВОЙ ФОРМЕ № ОС-4) — скачать в текстовом формате

Применительно к типовой форме

О ЛИКВИДАЦИИ ОСНОВНЫХ СРЕДСТВ

ОТ _____________ 20___ Г.

Комиссия в составе: ____________________________________________

назначенная приказом (распоряжением) ________________________________

2. Капитальных ремонтов произведено ________________.

3. Техническое состояние и причины ликвидации __________________

4. Количество (вес) и оценка полученных от разборки предметов и

материалов, могущих быть использованными, и негодных предметов по

цене лома ___________________________________________________________

Акт на списание основных средств

Лишние ресурсы для каждого приятны. Прежде чем переписывать шаблон, очень необходимо тщательно исследовать напечатенные в нем нормы постановлений. Сейчас они могли утратить свежесть. Хороший образец окажется не лишним в решении неудобств при печатании важного документа. Это приблизит способ сохранить ресурсы на договоре юриста.

К основным средствам (ОС) относят имущество, средства производства, призванные обеспечить деятельность организации в течение длительного времени (не менее года). При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. Выработавшие свой жизненный ресурс или вышедшие из строя до срока ОС списываются с баланса предприятия.

При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. Выработавшие свой жизненный ресурс или вышедшие из строя до срока ОС списываются с баланса предприятия.

Списание основных средств происходит после инвентаризации. Проверка первоначально оформляется приказом руководителя с указанием состава комиссии, в которую включаются специалисты различного профиля, представитель бухгалтерии и материально ответственные лица.

Подготовка акта о списании основных средств

Проведение инвентаризации должно подтвердить износ ОС, выявить возможность продолжения эксплуатации имущества, определить его сохранность и ОС, которые необходимо снять с баланса. По результатам деятельности комиссии готовится итоговый документ — акт на списание основного средства. Примеры и образцы акта на списание основных средств можно посмотреть на нашем сайте.

Документ составляется в 2-х экземплярах: один — для бухгалтерии, второй – для ответственных за ОС, отраженные в акте. Как оформляются акты на списание основных средств? Начинается заполнение с заполнения «шапки», где записываются данные об утверждении акта руководителем, наименование документа, полное название организации с основными кодами. Затем идет заполнение типовой формы ОС-4, утвержденной постановлением Госкомстата РФ (к слову, она не является универсальной).

Как оформляются акты на списание основных средств? Начинается заполнение с заполнения «шапки», где записываются данные об утверждении акта руководителем, наименование документа, полное название организации с основными кодами. Затем идет заполнение типовой формы ОС-4, утвержденной постановлением Госкомстата РФ (к слову, она не является универсальной).

Как заполнять форму акта?

Первый раздел содержит сведения о списываемом основном средстве. Заполняются данные о нём, его инвентарном номере, дате выпуска и принятии на учет, сроке эксплуатации, первоначальной или восстановительной стоимости, амортизации и остаточной стоимости. Вторая часть бланка заполняется в том случае, когда объект списания имеет детали из драгоценных металлов и камней. В последнем, третьем разделе в таблицу записываются данные о затратах на демонтаж, перевозку, использование частей ОС после списания. В таблице в графе «Итого» подсчитывается окончательный результат затрат и поступлений. Заполненная ф.ОС-4 подписывается членами комиссии и главным бухгалтером. Данная форма акта на списание ОС используется в основном для тех средств, которые устарели или полностью изношены. Списание переданных другой организации основных средств не оформляется подобным актом. Они передаются по акту приема-передачи.

Данная форма акта на списание ОС используется в основном для тех средств, которые устарели или полностью изношены. Списание переданных другой организации основных средств не оформляется подобным актом. Они передаются по акту приема-передачи.

Акт списания основных средств ОС-4

Если у предприятия возникает необходимость списать объект, который пришел в негодность или морально устарел, то создается комиссия, которая составляет акт списания основного средства. Госкомстатом утверждено три унифицированной формы для этих целей. Форма ОС-4 используется для списания одного объекта (кроме автотранспорта), форма ОС-4а предназначена для списания автотранспорта, форма ОС-4б заполняется при необходимости списать несколько объектов основных средств. Наиболее часто используемая форма – это ОС-4. Скачать бланк этой формы можно в конце статьи, там же находится образец заполнения акта.

Составляет акт специальная комиссия, состав которой утверждается распорядительным документом руководителя (приказ, распоряжение). В комиссию обычно включаются следующие работники: представитель бухгалтерии, материально-ответственные лица, а также представители надзорных инспекций. Комиссия оценивает состояние объекта, возможность его ремонта, оформляет документацию по выбытию основного средства.

В комиссию обычно включаются следующие работники: представитель бухгалтерии, материально-ответственные лица, а также представители надзорных инспекций. Комиссия оценивает состояние объекта, возможность его ремонта, оформляет документацию по выбытию основного средства.

Заполняется обычно два экземпляра акта: для бухгалтера и для материально-ответственного лица, отвечающего за сохранность основных средств. Бухгалтер на основании акта списания отражает необходимые проводки по списанию объекта.

Отметка о выбытии делается в инвентарной карточке объекта (ОС-6. ОС-6а, ОС-6б ).

Надо отметить, что унифицированные форма ОС-4 не является обязательной для оформления выбытия объекта, допускается разработать свой бланк акта.

Принятое решение о списании объекта должно быть закреплено в приказе руководства .

Образец акта списания ОС-4

Бланк акта содержит три раздела, которые нужно последовательно заполнить. Эти три раздела представлены на двух листах, первый лист заполняется с двух сторон, второй – только на лицевой части.![]()

1. Сведения об объекте на дату списания

В данном разделе бланка ОС-4 нужно заполнить 9 граф таблицы:

1 – наименование основного средства, которое необходимо списать

2 – инвентарный номер ОС

3 – заводской номер ОС (согласно техпаспорту)

4 – дата выпуска объекта

5 – дата принятия к учету

6 – фактический срок эксплуатации – период использования объекта, не учитываются периоды нахождения ОС на реконструкции, модернизации, консервации, когда амортизация по объекту не начислялась

7 – первоначальная или восстановительная стоимость. Восстановительная стоимость указывается, если в отношении данного основного средства проводилась переоценка с целью соответствия реальным рыночным ценам

8 – начисленная амортизация с начала срока эксплуатации

9 – остаточная стоимость, определяется как разность граф 7 и 8.

Сведения для заполнения данного раздела формы ОС-4 можно взять из акта приема-передачи.

2. Индивидуальная характеристика объекта

Второй раздел бланка акта списания заполняется на объект, в состав которого входят драгоценные металлы и камни.

3. Сведения о затратах

В процессе выбытия объекта организация может нести определенные затраты, например на демонтаж оборудования. После разборки объекта могут остаться материалы, которые могут быть использованы в дальнейшей деятельности, их следует принять к учету на соответствующий бухгалтерский счет. В таблице третьего раздела бланк ОС-4 как раз отражаются все затраты, связанные со списанием основного средства: стоимость затрат на демонтаж и стоимость материальных ценностей, поступивших от разборки объекта.

В строке «Итого» выводятся итоговые величины затрат и поступлений, выводится конечный результат списания, который отражается в строке под таблицей.

На заполненном бланке акта списания ОС-4 ставят свои подписи все члены комиссии, а также главный бухгалтер.

На титульной части первого листа ставит свое утверждение руководитель организации.

Акт по форме ОС-4 оформляется только на те объекты, которые пришли в негодность и устарели. На основные средства, которые выбыли с предприятия при безвозмездной передаче или продаже, данный акт оформлять не нужно. В этом случае передача объекта осуществляется на основании акта приема-передачи ОС-1, ОС-1а или ОС-1б (в зависимости от объекта). Скачать образец заполнения формы ОС-1 можно здесь. а образец ОС-1а — в этой статье .

В этом случае передача объекта осуществляется на основании акта приема-передачи ОС-1, ОС-1а или ОС-1б (в зависимости от объекта). Скачать образец заполнения формы ОС-1 можно здесь. а образец ОС-1а — в этой статье .

Скачать бланк форма ОС-4 можно здесь .

Ликвидация необоротных активов

Списываем расходы на оставшуюся сумму (если амортизация начислена не полностью)

Обратите внимание, что данная операция проводится на основе:

При этом налоговая инспекция обязательно поинтересуется наличием актов. В противном случае такая ликвидация будет классифицироваться как поставка по обычным ценам, а с такой операции взимается НДС.

Для основных средств первичный документ, которым оформляется списание основных средств, — это Акт на списание основных средств (форма №ОЗ-3). типовая форма которого утверждена приказом Минстата Украины от 29. 12.95 г. №352. Акт составляется в двух экземплярах комиссией, назначенной руководителем предприятия, стройки, организации, утверждается руководителем предприятия (организации) или лицом, на то уполномоченным. Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за хранение основных средств, и является основанием для сдачи на склад запчастей, оставшихся в результате их списания, а также материалов, металлолома и т. п. Расходы от списания, а также стоимость материальных ценностей, поступивших от износа и разборки зданий, сооружений, демонтажа оборудования и т. п. отражаются в акте в разделе Расчет результатов списания объектов. В этом документе фазы списание-ликвидация совмещены. Однако, обращаю Ваше внимание, что данные операции (списание — признание объекта ОС непригодным для использования и ликвидация — разборка, уничтожение) могут быть серьезно разнесены во времени. Поэтому иногда целесообразно сначала оформить списание объекта, а потом, отдельным документом, зафиксировать оприходование на баланс материалов, запасных частей и т.

12.95 г. №352. Акт составляется в двух экземплярах комиссией, назначенной руководителем предприятия, стройки, организации, утверждается руководителем предприятия (организации) или лицом, на то уполномоченным. Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за хранение основных средств, и является основанием для сдачи на склад запчастей, оставшихся в результате их списания, а также материалов, металлолома и т. п. Расходы от списания, а также стоимость материальных ценностей, поступивших от износа и разборки зданий, сооружений, демонтажа оборудования и т. п. отражаются в акте в разделе Расчет результатов списания объектов. В этом документе фазы списание-ликвидация совмещены. Однако, обращаю Ваше внимание, что данные операции (списание — признание объекта ОС непригодным для использования и ликвидация — разборка, уничтожение) могут быть серьезно разнесены во времени. Поэтому иногда целесообразно сначала оформить списание объекта, а потом, отдельным документом, зафиксировать оприходование на баланс материалов, запасных частей и т. д.

д.

В результате ликвидации необоротных активов, могут образовываться другие активы в виде материалов, запасных частей и т.д. Они должны быть оприходованы на баланс предприятия с соответствующими последствиями по налоговому учету. Также, предприятие может привлекать подрядные организации для ликвидации необоротных активов. В этом случае у нас возникают дополнительные проводки.

Как заполнить акт на списание основных средств

Советы Эксперта — Юрисконсульта

Имущество, числящиеся на балансе организации, рано или поздно изнашивается. Это может случиться как до окончания срока полезного использования, так и после него. Как правило, такие основные средства необходимо списывать с баланса. Это делается после инвентаризации, то есть после проверки данного имущества. Все результаты оформляются в акт о списании основных средств. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших юридических вопросов .

Краткое пошаговое юридическое руководство

Итак, рассмотрим действия, которые необходимо предпринять .

Сначала следует сказать, что акт о списании ОС по форме № ОС-4 составляется комиссией, состав которой назначается приказом руководителя организации. Сюда могут входить такие сотрудники, как бухгалтер, технолог, инженер и другие. Далее, переходим к следующему шагу рекомендации .

Составьте акт в двух экземплярах, один из которых передайте в бухгалтерию для дальнейшего учета, а второй – лицу, ответственному за сохранность данного инвентаризуемого объекта. Далее, переходим к следующему шагу рекомендации .

Сначала заполните «шапку» формы, то есть напишите наименование организации полностью, например, Общество с ограниченной ответственностью «Восток». Строкой ниже укажите наименование структурного подразделения. Далее, переходим к следующему шагу рекомендации .

Справа в форме вы увидите маленькую табличку, ее нужно заполнить согласно названию, то есть укажите информацию о дате списания, номер документа. Учтите, что эту информацию нужно заполнять в конце. Далее, переходим к следующему шагу рекомендации .

Затем левее вы увидите две строки, в которых необходимо внести информацию о материально-ответственном лице и основание для составления этой формы, например, приказ. Далее, переходим к следующему шагу рекомендации .

После этого укажите порядковый номер и дату составления акта о списании ОС. Строкой ниже напишите причину выбытия имущества — например, физический износ. Далее, переходим к следующему шагу рекомендации .

Далее прейдите к заполнению табличной части формы. Для этого вам понадобится технический паспорт, инвентарная карточка на данный объект, а также оборотно-сальдовые ведомости (ОСВ) по счетам 01 и 02. Далее, переходим к следующему шагу рекомендации .

В первой графе укажите наименование списываемого имущества, оно должно соответствовать наименованию, указанному в инвентарной карточке. После этого напишите инвентарный и заводской номер, а также дату выпуска и ввода в эксплуатацию. Далее, переходим к следующему шагу рекомендации .

В шестой графе укажите фактический срок использования данного основного средства. Следующую графу заполните согласно ОСВ по счету 01, то есть пропишите первоначальную стоимость или восстановительную. В восьмой графе укажите сумма амортизации, которые вы можете увидеть в ОСВ по счету 02. Остаточная стоимость – это разница между восьмой графой и седьмой. Далее, переходим к следующему шагу рекомендации .

Следующую графу заполните согласно ОСВ по счету 01, то есть пропишите первоначальную стоимость или восстановительную. В восьмой графе укажите сумма амортизации, которые вы можете увидеть в ОСВ по счету 02. Остаточная стоимость – это разница между восьмой графой и седьмой. Далее, переходим к следующему шагу рекомендации .

Второй раздел формы заполните в том случае, если при списании основного средства остались какие-либо работающие детали, которые в дальнейшем можно использовать в процессе работы. Чуть ниже таблицы члены комиссии должны поставить свои подписи. Далее, переходим к следующему шагу рекомендации .

В третьем разделе формы укажите расходы, которые возникли при списании ос. Например, демонтаж, ликвидация. Ниже подведите итог и подпишите у руководителя организации. Далее, переходим к следующему шагу рекомендации .

После этого руководитель должен ознакомиться со всеми данными и на первой страницы утвердить форму, подписав и поставив дату.

Учтите, что очень важно правильно оформить акт о списании ОС, в противном случае, налоговые органы расценят эту операцию как обычную реализацию и доначислят НДС и пени .

Надеемся ответ на вопрос — Как заполнить акт на списание основных средств — содержал полезные для Вас юридические сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой — Поиск по сайту.

Акт уничтожения основных средств образец заполнения

Гранит науки — В первую очередь — тема для любителей путешествий

Очевидцы сообщили о взрывах в городе Ханженково под Донецком

Творите добро и оно к вам обязательно вернется.

кстати, лент, у меня маленький опрос: кто, по вашему, самый лучший следопыт? — даша следопыт rt — шерлок fav … Дочь Джонни Деппа Лили-Роуз впервые сыграла в кино

Хмм. Наверно, я достаточно т

Агентство «Новороссия» — Украинские десантники переломали у пленных все кости и отбили внутренности

Экс-глава министерства доходов и сборов считает анонсированую правительством сумму от военного сбора непомерно завышенной.

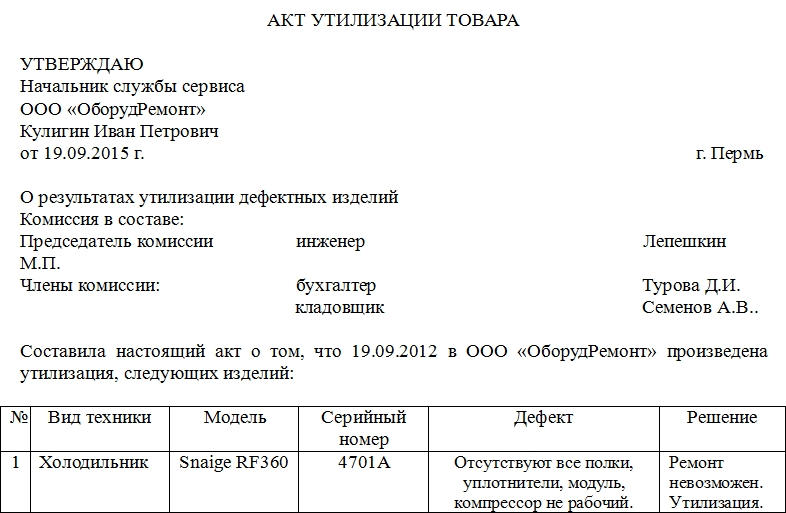

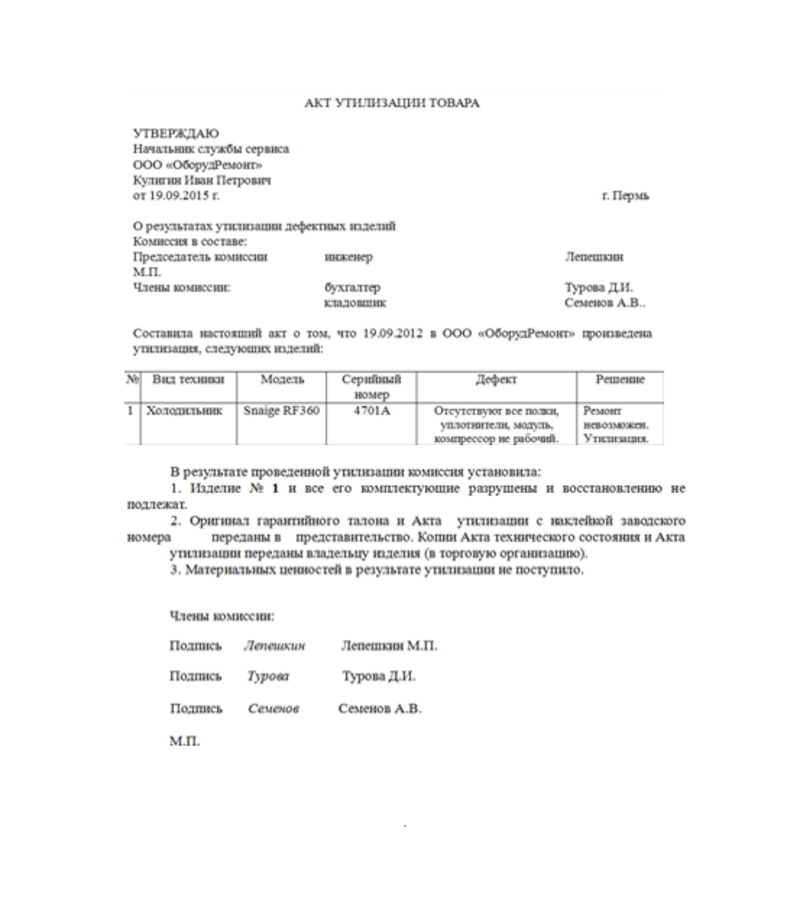

Акт на утилизацию образец бланк

Данный документ необходим для направления на утилизацию каких-либо документов, товаров, материалов.

Как правило, перед тем, как принять решение об уничтожении вещи, проходит проверка на ее полезные качества, может ли она пригодится в будущем.

Утилизация непригодного оборудования в организации

Например, перед утилизацией оборудование подлежит оценке его состояние.

И на основе его уже делаются выводы о том, как с ним поступить:

- отдать на ремонт;

- улучшить;

- оставить в эксплуатации как есть;

- списать;

- или отправить на утилизацию.

Оргтехника и другое оборудование подлежит уничтожению если уже не удовлетворяет предъявленных к ней требований, не служит в том качестве, для какой цели было создано.

Итак, исследовав состояние вещи, составляется акт экспертизы ее технического состояния, в котором и говорится, что оно подлежит списанию. Это скорее формальная процедура, проводимая отделом бухгалтерии, результатом которой становится составленный акт списания основных средств.

Далее производится непосредственно утилизация оборудования, которая проводится специальной организацией. В завершении оформляется акт утилизации.

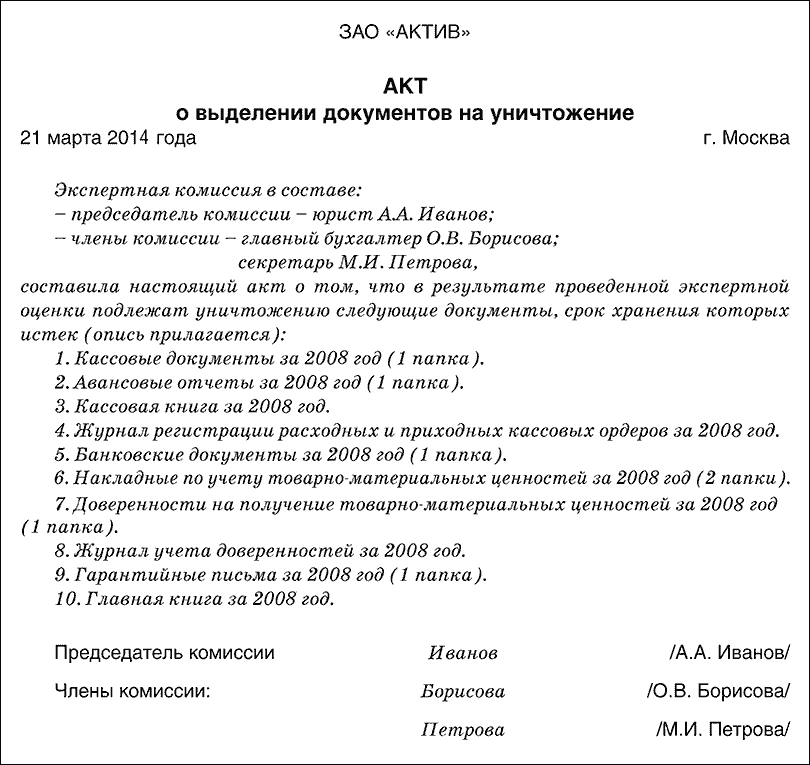

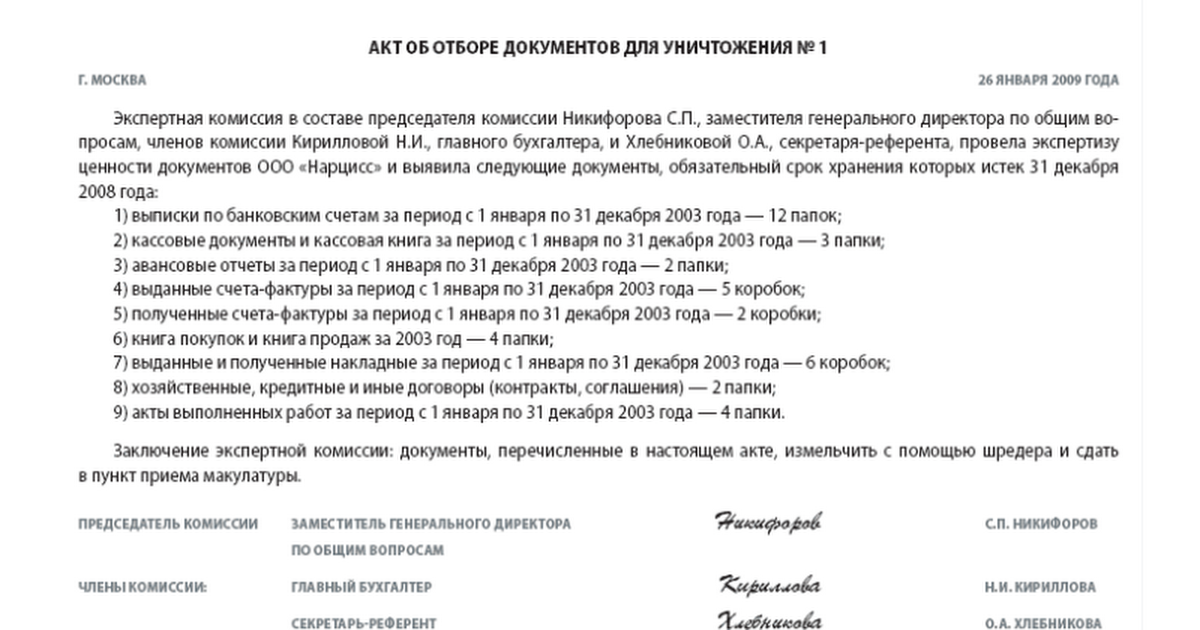

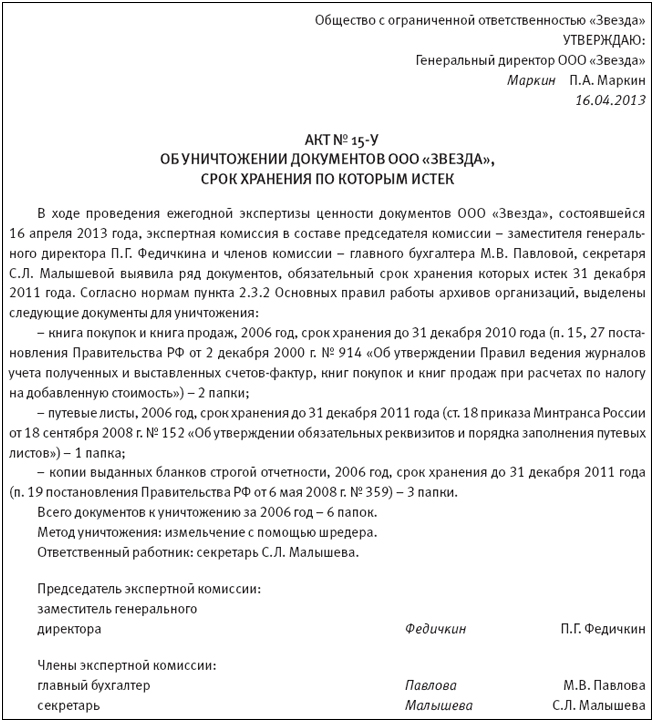

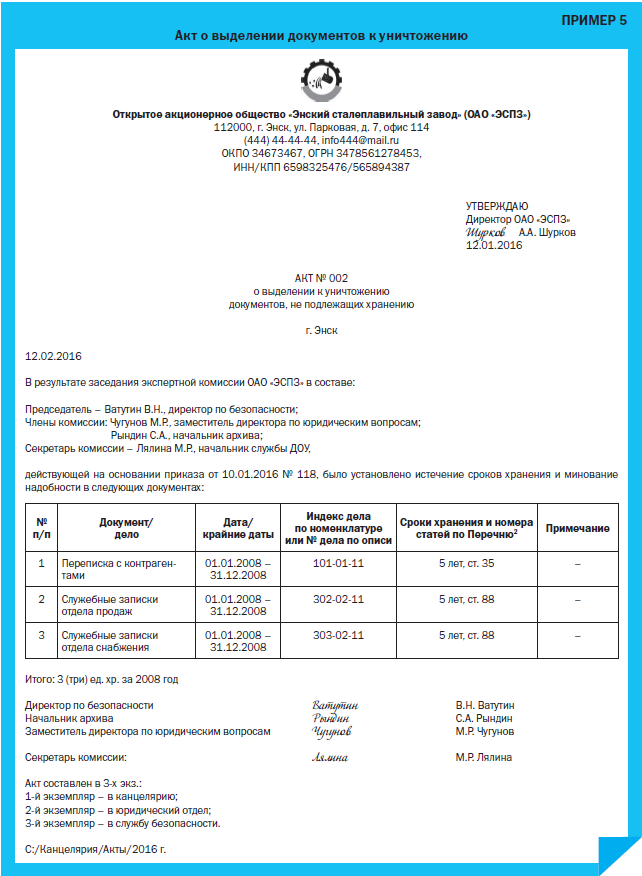

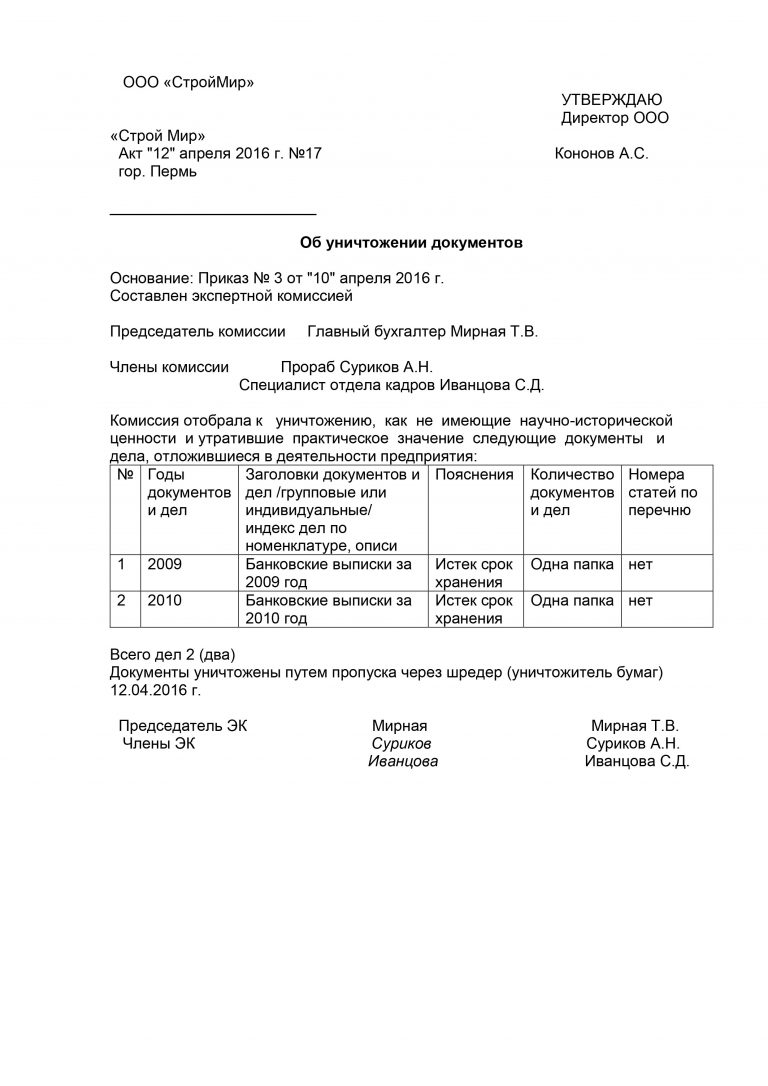

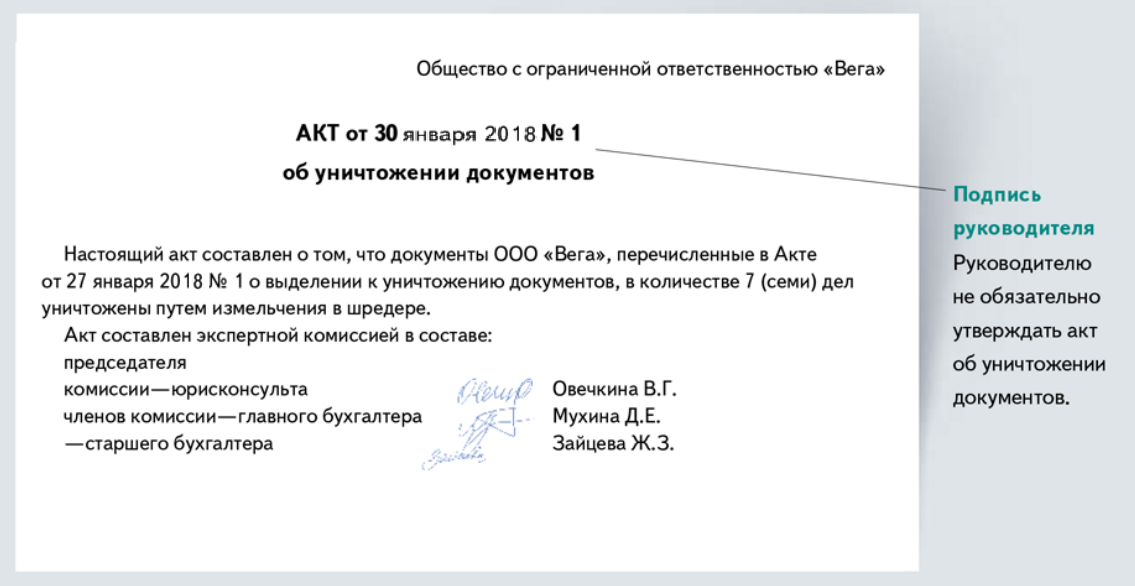

В архив каждой компании нуждается в периодической расчистке. Документы, хранящиеся там, выходят из срока исковой давности, теряют свое значение. Для этого работниками проводится инвентаризация, заключающаяся в проверке факта наличия и дат составления.

Так же определяется степень секретности, так как определенные бумаги, обладая секретными данными, необходимо не просто выбрасывать, а уничтожать, чтобы не допустить разглашения информации. Затем документы, определенные на утилизацию подлежат описи.

Для самого акта уничтожения документов не предусмотрена законом строгая форма, его составляют в произвольном порядке.

При этом учитывают следующее:

- полные реквизиты компании: ее правильное наименование, подразделение или отдел, адрес и контактные данные;

- справа на листе после слова «утверждаю» ставят имя руководителя и оставляют место для его подписи и проставления даты;

- далее в центре располагается название документа «Акт о выделении и уничтожении документов, срок хранения которых истек»;

- ниже данные о том, на основании какого документа руководителя он создается;

- список участников экспертной комиссии, их имена и должности;

- затем располагается список документов, которые комиссия выделила из описи, с порядковым номером, количеством, номером документа в описи.

- и по итогу ставится число подлежащих утилизации документов, подписи членов комиссии, дата и печать компании.

Ниже расположен типовой бланк и образец акта на утилизацию вариант которого можно скачать бесплатно.

Читать документ далее

Источники: http://dolgofa.com/likvidacija/osnovnyh-sredstv-akt.html, http://obraztsyiskov.my1.ru/publ/akty_na_predprijatii/akt_unichtozhenija_osnovnykh_sredstv_obrazec/13-1-0-600, http://uristhome.ru/document/80/akt-na-utilizatsiyu-obrazets-blank

Утилизация основных средств: составление акта, образец, списание

Имущество предприятия по ряду причин может изыматься из обихода. Например, если утрачены технические и эстетические характеристики вещей и предметов, и дальнейшее использование невозможно. Они подлежат уничтожению. Но перед этим составляется акт о проведении утилизации основных средств. Для корректного составления официальной бумаги используют образец.

На Вашем предприятии когда-нибудь списывали имущество?

ДаНет

Утилизация имущества на предприятии и в бюджетном учреждении – это процедура, которая состоит из нескольких этапов. Часто возникают вопросы о тонкостях проведения и правильности учета в бухгалтерской отчетности. Все экономисты знают, что уничтожение основных средств — это главная часть процесса списания.

Часто возникают вопросы о тонкостях проведения и правильности учета в бухгалтерской отчетности. Все экономисты знают, что уничтожение основных средств — это главная часть процесса списания.

Работник отдела бухгалтерии готовит официальные бумаги в соответствии с КОСГУ. Созванная комиссия проверяет и подтверждает обоснованность списания. В итоге имущество предприятия снимают с эксплуатации и отправляют на утилизацию.

Утилизация имущества в бюджетном учреждении

Для снятия с баланса основных средств, находящихся в пользовании бюджетного предприятия, необходимо подготовить официальные бумаги. Существует ряд особенностей этой процедуры.

Основания для списания:

- состояние имущества, не пригодное для дальнейшего использования;

- передача в распоряжение другому юридическому лицу;

- хищение, утеря;

- ситуации, когда невозможно установить местонахождение объекта;

- прочие обстоятельства, из-за которых требуется списание.

Для принятия окончательного решения об уничтожении основных средств, учитывается то, насколько достоверна информация о состоянии. Эти сведения вносят в бухучет предприятия, которое выступает инициатором утилизации.

Причины списания

Основные средства списывают на законном основании в установленном порядке, если организация не использует их в хозяйственной деятельности или производстве.

Причины, по которым приходится списывать основные средства, это:

- Физический износ.

Это утрата вещественных или физических свойств конкретного объекта, его разрушение. Обычно к такому положению приводит чрезмерная эксплуатация или негативное действие иных факторов; - Моральный износ.

Это состояние, при котором ограничивается полноценное использование объекта для решения поставленных задач. Сложность заключается и в поиске комплектующих частей или мастеров, способных выполнить требуемые сервисные работы.

Порядок списания основных средств

Списание и утилизация основных средств возможна только в нескольких случаях. Касается это и бюджетных учреждений. Для этого оформляются документы, в которых отображена обоснованность таких действий.

- Первый шаг – это составление перечня имущества, которое предстоит уничтожить. Эколог, состоящий в штате предприятия, изучает список.

Цель – определение типа отходов, которые остаются после уничтожения, проверка паспортов. Если документы отсутствуют, эколог самостоятельно составляет их и предоставляет для рассмотрения в соответствующие инстанции. - Второй шаг – определение и подбор общественного объединения для работы с отходами. В качестве исполнителя подойдет организация с лицензией на сбор, обработку и перемещение отходов 1-4 классов опасности. В лицензии указываются ФККО коды.

- Третий шаг – списание. Бюджетные организации, в отличие от коммерческих, могут только распоряжаться имуществом. Они не собственники. Этим объясняется обязательное согласование с вышестоящими инстанциями и органами контроля.

Акт утилизации основных средств в бюджетных учреждениях

Специально разработанного образца для составления акта нет. Организации создают этот документ, исходя из своих потребностей и вида хозяйствования. Предполагается, что каждый раз для утилизации может быть разработан новый образец для заполнения. Форма написания – свободная, с отображением реквизитов объекта, инициировавшего уничтожение средств.

Неизменные правила составления актов – это оформление документации на бумажных носителях. Каждый приказ должен быть завизирован участниками оценочной комиссии, которые принимали решение о ликвидации. В ее состав входят: руководитель предприятия (назначается председателем), главный бухгалтер, специалист по контролю за материальными ценностями, завхоз, лица, несущие ответственность за объекты предприятия.

Информация, которая указывается в акте утилизации:

- название объекта;

- перечисление технических свойств;

- дата производства и закупки;

- стоимость, отображенная в финансовой отчетности;

- дата начала эксплуатации;

- причина вывода из обихода;

- описание и краткие комментарии о составных частях, пригодных для использования.

Срок хранения актов утилизации основных средств

Акт об утилизации имущества учреждения относится к документации бухгалтерской отчетности. Экономические субъекты по закону хранят эти бумаги на протяжении определенного срока. Он определен положениями для государственных архивов. Минимальный срок – шестьдесят календарных месяцев. Внесение поправок в акты, находящиеся на хранении, не предусмотрено.

Утилизация при списании основных средств

Утилизация основных средств после списания происходит после оформления документации о согласовании ликвидации. Для уничтожения списанного имущества предприятие подписывает договор о сотрудничестве с компанией, перерабатывающей отходы на законном основании. В этом случае понадобится акт о приеме–передаче имущества, и акт подтверждающий факт уничтожения.

Если организация решает вопрос самостоятельно, то может ограничиться заключением комиссии и документом о снятии с баланса (форма ОС-4).

Что делать, если в ФККО отсутствует нужный вид отхода?

ФККО – это реестр отходов, которые появляются в результате хозяйственной деятельности. Каждому типу мусора в этом списке присвоен персональный код.

Государственные компании, подготовившие основные средства для списания и дальнейшей утилизации по ОКПД 2, могут столкнуться со сложностями. Например, отсутствие необходимой в ФККО информации об отходах, которые образуются после уничтожения. Для решения этого вопроса предприятию нужно сделать подтверждение класса опасности полученного мусора.

Определение химического состава мусора поручено лицензированным лабораториям. Полученные данные показывают, о каком классе опасности идет речь.

После установления класса составляется паспорт с указанием кода. Заключительный этап – заверение документа руководителем, и его направления с остальными документами в организацию по надзору за окружающей природой.

Официального документа, перечисляющего все виды имущества предприятий, которые подлежат утилизации после списания, нет. Но перемещение снятых с баланса основных средств без согласования и оформления документации противозаконно. Нарушение этих предписаний прямой путь к штрафным санкциям.

образец заполнения и требования к нему

Неизбежен тот факт, что использующееся достаточно длительное время оборудование периодически выходит из строя, изнашивается или морально устаревает. По этим причинам нет надобности держать его на балансе учреждения и дальше, проведя демонтаж ряда активов. Списание объекта подтверждает акт о ликвидации основных средств, образец которого должен соответствовать действующим нормам.

Зачем проводится ликвидация основных средств

Основная причина выбытия оборудования ― отсутствие дальнейшей потребности в его использовании. Обычно это происходит с учетом следующих обстоятельств:

- основное средство (ОС) вышло из строя и восстановлению не подлежит;

- исчезает необходимость в использовании оснащения ввиду изменения вида деятельности предприятия;

- потребность ликвидировать оборудование появляется в результате аварий, стихийных бедствий или наступления иных непредвиденных обстоятельств;

- моральный износ активов;

- хищение имущества.

В зависимости от ценности изношенного оборудования, оно может быть реконструировано или продано. Капитальное восстановление объектов недвижимости, в том числе и незавершенного строительства, провести бюджетно удается далеко не всегда. Поэтому если модернизация основного средства нерентабельна, а реализация затруднена, руководство принимает решение о его ликвидации.

В некоторых случаях необходимость в списании применительна лишь к отдельным составляющим объекта. В таких случаях способ распределения затрат допускает частичный демонтаж оборудования. Это может быть разукомплектация, уничтожение лишь части ОС. Наглядный пример ― закрытие определенного корпуса здания, в то время как другие помещения продолжают использоваться по назначению.

Разновидности актов об упразднении

Организации при списании активов вправе создать ликвидационную комиссию, которая и принимает решения после тщательного осмотра объекта. В 2018 году это требование не является обязательным, однако многие юридические лица не отказываются от процедуры, что позволяет усилить контроль за внутренними процессами.

В процессе ликвидации ОС необходимо заполнять различного рода документацию

Выбытие основных средств сопровождается заполнением соответствующих документов, среди которых:

- приказ о списании;

- акт о ликвидации объекта;

- протокол о постановлении комиссии;

- накладная по типовой форме М-11, если после демонтажа объекта остались пригодные в дальнейшем использовании материалы.

В зависимости от характеристик объекта, акты об упразднении, скачать которые можно в сети, имеют несколько разновидностей форм:

- ОС-4 ― стандартный бланк для списания активов, кроме транспорта;

- ОС-4а ― форма, подтверждающая ликвидацию автомобилей;

- ОС-4б ― при необходимости фиксирования выбытия ряда объектов.

Особенности составления акта

Бланк акта о ликвидации основных средств строго не регламентируется. Каждое предприятие вправе разработать свой формат документов с указанием обязательных реквизитов, среди которых следующие:

- данные об объекте списания, в том числе постановка на учет, срок эксплуатации, первоначальная и остаточная стоимости, начисленная амортизация;

- стоимость затрат, если демонтаж проводится не бесплатно;

- сведения о возможных ремонтных работах;

- причины списания;

- подписи руководителя организации и ответственных лиц, печать (при ее наличии).

Если речь идет о выбытии автотранспорта, то необходимо еще и наличие справки ГИБДД о снятии машины с учета.

Чтобы в дальнейшем не возникало вопросов, важно при составлении акта учесть все нюансы

Как проводится списание ОС, период амортизации которых не прошел

Если принято решение о ликвидации полностью амортизированного оборудования с нулевой остаточной стоимостью, то сделать это будет достаточно просто. Проданное или утилизированное имущество полностью списывается с учета. При этом потребуется начислить НДС. Все расходы по ликвидации будут учитываться как внереализационные. Восстанавливать налог на добавленную стоимость ликвидированного ОС со 100% износом не нужно, что подтверждается положениями ст. 170 НК РФ.

Если же организация приняла решение избавиться от активов с остаточной стоимостью, убыток от списания одновременно отражается в бухгалтерском и налоговом учете. Если после ликвидации оборудования остались материалы, то они оприходуются и рассматриваются как внереализационный доход.

Спорным вопросом остается необходимость восстановления НДС, если имущество (здания, автотранспортные средства, технологическое оборудование) полностью не списаны. Положения законодательства прямо не указывают на подобную необходимость. Предприятие приняло входную сумму налога к вычету, в свою очередь, используя оборудование в операциях, облагаемых НДС, при этом дальнейшее применение ОС значения не имеет.

Тем не менее, если руководство приняло решение не восстанавливать налог, ФНС может выставить свои требования. Однако существующая судебная практика показывает, что арбитраж часто становится на сторону организаций.

О списании основных средств будет рассказано в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

Все ещё остались вопросы?

Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Документация о списании основных средств. Акт

Учет основных средств ведется на счете 01. При этом производится разделение этих средств на резерв (резерв), эксплуатационный, в стадии достройки, частичной ликвидации, консервации, дооборудования, модернизации, реконструкции и др. применяется.

Общая классификация

В соответствии с имеющимися правами на объекты ОС можно разделить на:

- Принадлежащие предприятию в собственность.

- Находится в оперативном управлении, передана в безвозмездное пользование, в хозяйственное ведение.

- Сдан, сдан.

Бухгалтерский учет

Порядок его организации и отражения в учете хозяйственных операций в некоммерческих и коммерческих предприятиях (кроме банков, иных небанковских финансово-кредитных организаций, компаний, находящихся на бюджетном финансировании), а также для физических лиц. предпринимателей устанавливается специальной Инструкцией. Его положения утверждаются постановлением Минфина.На основании данной Инструкции и других отраслевых норм и правил организации сами должны разработать локальные акты, необходимые для обеспечения контроля за использованием и учетом ОС. Эти ценные бумаги утверждены, в частности:

- Формы первичного учета. Они представляют собой документальное оформление списания основных средств, выручки, внутреннего движения. Формы первичного учета устанавливают правила бумажного оборота и технологии обработки информации.

- Список должностных лиц предприятия, ответственных за перемещение, утилизацию, получение ОС.

- Порядок контроля за сохранностью и оптимальным (рациональным) использованием основных средств на предприятии.

Задачи бухгалтерского учета

Блокировка движения ОС обеспечивает:

- Правильное документирование списаний основных средств, их поступления и внутреннего движения.

- Формирование затрат, связанных с принятием активов в качестве учетной системы.

- Своевременное и полное отражение износа объектов.

- Достоверное определение результатов от продажи и других видов выбытия ОС.

- Полная оценка затрат, которые связаны с содержанием и проведением различных видов ремонта объектов.

- Определение затрат на модернизацию, частичную ликвидацию, реконструкцию, доработку и переоборудование ОС.

- Контроль сохранности активов, принятых к бухгалтерскому учету.

- Получение информации, необходимой для раскрытия в отчетности по ОС.

- Провести анализ работы основных средств.

Специальная информация

В качестве единицы учета ОС используется инвентарный объект. Он может идти со всеми аксессуарами и приспособлениями или быть обособленным конструктивным объектом. Объект ОС может быть независимой группой значений, которые представлены одним целым и предназначены для выполнения определенных функций. Изолированный комплекс может быть в виде одного или нескольких элементов, в которых общие аксессуары и приспособления, управления или они смонтированы на едином фундаменте.Благодаря конструктивным особенностям каждый элемент может выполнять функции только в составе группы, а не независимо. Например, в стоимость автомобиля входит цена запаски с камерой и покрышкой, а также набор инструментов.

Капитальные вложения

При наличии в едином объекте частей с разным нормативным сроком полезного использования или службы каждая из них учитывается как самостоятельный объект инвентаризации. Например, капитальные вложения в земельные участки, на коренное благоустройство территорий (орошение, осушение и другие мелиоративные мероприятия), а также в воду, недра и другие природные ресурсы будут учитываться отдельно.Доходы от улучшения состояния наделов, принадлежащих предприятию, отражаются в составе объекта, в отношении которого они реализованы. Капитальные вложения в арендованный актив учитываются как самостоятельный доход, если по договору аренды такие вычеты будут считаться собственностью арендатора. Объект, принадлежащий двум и более организациям одновременно, отражается пропорционально долям.

Важный момент

Все бизнес-операции, связанные с внутренним перемещением, получением или выбытием ОС, должны своевременно регистрироваться в статьях бухгалтерского учета.По самому факту проведения операции составляется первичный акт (на списание основных средств, зачисление или пересылку их на товар). По этим ценным бумагам будет вестись бухгалтерский учет.

Особенности оформления бумаг

Вывод основных средств из эксплуатации осуществляется в соответствии с требованиями отраслевого законодательства. Правила также изложены в указанной выше Инструкции. Минфин утвердил единую форму списания основных средств.Его необходимо заполнить в соответствии с установленными стандартами. В частности, в образце списания основных средств есть поля для ввода всех необходимых реквизитов. После заполнения бланк должен быть подписан ответственными сотрудниками. Акт списания основных средств может содержаться на электронном или бумажном носителе.

Инвентарный номер

Он присваивается каждому объекту ОС вне зависимости от того, используется ли он (используется), консервируется или отправляется на склад. Это необходимо для обеспечения контроля за безопасностью и организации учета имущества.Инвентарный номер присваивается в бухгалтерии при приемке объекта на учет. Если объект состоит из нескольких фрагментов с разными сроками полезного использования и рассматривается как отдельный объект, каждой части будет присвоен свой инв. число. Объект может состоять из нескольких элементов, для которых устанавливается общий срок эксплуатации. В данном случае он равен

Примеры основных средств — AccountingTools

Основные средства — это объекты, которые, как ожидается, принесут пользу закупочной организации в течение более чем одного отчетного периода.При приобретении эти объекты регистрируются на счете основных средств. Для целей бухгалтерского учета эти статьи разделены на несколько счетов в зависимости от их характеристик. Ниже приведены примеры счетов основных средств:

Здания . Включает все объекты, принадлежащие организации.

Компьютерное оборудование . Включает все типы компьютерного оборудования, например серверы, настольные компьютеры и ноутбуки.

Компьютерное программное обеспечение .Обычно включает только самые дорогие типы программного обеспечения; все остальные относятся на расходы по мере возникновения.

Незавершенное строительство . Это счет накопления, на котором учитываются затраты на строительство. После завершения строительства актива (обычно здания) остаток переводится на соответствующий счет основных средств.

Мебель и фурнитура . Включает столы, стулья, шкафы для документов, стенки кабин и т. Д.

Нематериальные активы .Включает все нематериальные активы, такие как стоимость патентов, лицензий на радиосвязь и авторских прав.

Земля . Включает приобретенную стоимость земли, а также может включать стоимость улучшения земли (которая в противном случае отражается на отдельном счете).

Улучшения арендованного имущества . Включает затраты на ремонт арендованной площади.

Машины и механизмы . Обычно относится к производственному оборудованию.

Оргтехника .Включает копировальные аппараты и подобное административное оборудование, но не компьютеры (для которых есть отдельная учетная запись).

Транспортные средства . Может включать служебные автомобили, грузовики и другое специализированное движущееся оборудование, например вилочные погрузчики.

Эти счета основных средств обычно объединяются в одну строку при отражении их в балансе. Эта статья основных средств сочетается с контрсчетом накопленной амортизации, чтобы показать чистую сумму основных средств в бухгалтерских книгах отчитывающейся организации.

Связанные курсы

Учет основных средств

Как проводить аудит основных средств

Описание работы бухгалтера основных средств — Инструменты учета

Описание должности : Бухгалтер по основным средствам

Основная функция: Позиция бухгалтера основных средств является подотчетной для учета стоимости вновь приобретенных основных средств (как материальных, так и нематериальных), отслеживания существующих основных средств, учета амортизации и учета выбытия основных средств.

Основная ответственность:

Создание и мониторинг системы контроля, процедур и форм для учета основных средств.

Рекомендовать руководству любые обновления учетной политики в отношении основных средств.

Присвойте номера тегов основным средствам.

Запись приобретения и выбытия основных средств в системе бухгалтерского учета.

Отслеживайте внесение проектных затрат в счета основных средств и закрывайте эти счета после завершения соответствующих проектов.

Согласование сальдо в вспомогательной книге основных средств со счетом итогового уровня в главной книге.

Рассчитайте амортизацию для всех основных средств.

Просмотрите и обновите подробный график основных средств и накопленной амортизации.

Рассчитайте обязательства по выбытию активов для тех основных средств, к которым применимы ARO.

Выявить возможность устаревания основных средств.

Проводить периодические проверки на предмет обесценения нематериальных активов.

Периодически проводить инвентаризацию основных средств.

Рекомендовать руководству, следует ли утилизировать основные средства.

Проведение анализов основных средств по запросу руководства.

Составьте графики аудита, относящиеся к основным средствам, и помогите аудиторам в их расследованиях.

Подготовьте налоговую декларацию на имущество.

Представлять компанию во время государственных проверок основных фондов.

Отслеживайте расходы компании на основные средства в сравнении с капитальным бюджетом и полномочиями управления.

Желаемая квалификация: Опыт работы в области бухгалтерского учета основных средств более 3 лет. Предпочтительна степень бакалавра бухгалтерского учета. Должен быть ориентирован на детали.

Контролирует: Нет

Сопутствующие курсы

Учет основных средств

Контроль основных средств

Как списать остаток основных средств? проводка инструкции — Бухгалтерия

Основные средства предприятия — все, что используется в хозяйственной деятельности более одного года — неизбежно изнашиваются.Заедают механизмы оборудования, технологии устаревают, а компьютер в бухгалтерии давно прошел за 10 лет — все это приводит к необходимости обновления имущества. Как списать с баланса основных средств? Какую проводку с этим нужно сделать? Ответы будут открыты читателю в статье.

Характеристики основных средств

Чтобы добиться максимального понимания происходящего, вспомните понятие основных средств и имущества, которым они обладают.Итак, актив — это внеоборотный актив предприятия, который имеет реальную форму и сохраняет его в процессе эксплуатации. Такие предметы рассчитаны на длительное использование.

Хотя они и получают выгоду, ОС каким-то образом участвует в бизнес-операциях компании. Это значит, что их стоимость должна входить в стоимость готовой продукции. Как это произошло? Конечно, по частям. Равные доли по категории товаров, при создании которых используется основной инструмент. Каким образом эта часть затрат относится к оборудованию или сооружениям? Это амортизация.Каждый месяц на счете 02 накапливается рассчитанная сумма, которая затем списывается на себестоимость продукции.

Причины выбытия основных средств

Первое, что приходит на ум, когда речь заходит о ликвидации собственности, — это ее моральное и материальное устаревание, то есть износ во всех отношениях. Обычно это происходит в ходе обычной деятельности. Техника отслужила в срок, амортизация оплачена полностью — объект можно списать.И в хорошем состоянии, модернизирую или продам на запчасти.

Если подумать шире и рассмотреть все возможные сценарии, которые могут возникнуть на предприятии, окажется, что причин для списания основных средств гораздо больше:

- продам;

- обмен на иное имущество по договору мены;

- дарение подарков;

- отказ по причине аварии;

- преждевременный износ;

- кража имущества.

В каждой конкретной ситуации необходимо будет составить соответствующие документы, подтверждающие причину выбытия основных средств, и зафиксировать завершение хозяйственной операции на счетах.

Общая инструкция

Как списать основные средства с баланса предприятия, то есть документально подтвердить факт вывода из эксплуатации? Кто имеет право решать, подходит ли имущество для использования или пора отправить его на отдых? На помощь приходит учетная политика. Он должен содержать четкую инструкцию, как списать основные средства с баланса. Как правило, создается комиссия, которая уполномочена рассматривать пригодность имущества, целесообразность его использования и ликвидации.В его состав входят руководитель предприятия, бухгалтер и начальник отдела, в котором ОС

Аудит основных средств

Цели: —

Убедитесь, что все расходы, которые необходимо капитализировать, капитализированы;

Компания ведет надлежащий учет основных средств;

Амортизация, прибыль / убыток по основным средствам рассчитаны правильно;

Соответствие стандартам бухгалтерского учета;

Соответствие пересмотренному Приложению VI;

Шагов для достижения целей: —

Шаг 1: понимание клиентской процедуры приобретения и выбытия основных средств

Это первый и очень важный аспект.На этом этапе мы просим клиента предоставить политику и СОП в отношении основных средств. С его помощью мы получаем общее представление о схеме работы клиентов с основными средствами и выясняем, кто за что отвечает. На основании этого мы можем спланировать нашу программу аудита основных средств.

Шаг 2: Получите Реестр основных средств, который ведется Клиентом

В CARO мы должны прокомментировать, ведется ли клиентом надлежащий учет основных средств.Для этого нам необходимо получить Реестр основных средств, который ведет Клиент. Кроме того, мы убедились, что Реестр основных средств содержал следующие данные: —

а. Год приобретения;

г. Достаточное описание активов, чтобы сделать возможной идентификацию;

г. Классификация, то есть заголовок, под которым она отображается в счетах, например, Земля, Строительство, Завод и оборудование и т. Д .;

г. Место расположения;

e.Количество, т.е. нет. единиц;

ф. Первоначальная стоимость;

г. Поправка на переоценку или на увеличение или уменьшение стоимости вследствие оборота обязательств в иностранной валюте, если таковые имеются;

ч. Амортизация Списана к настоящему моменту;

и. Записанная стоимость;

Дж. Норма амортизации и сведения об амортизации и обесценении;

к. Сведения о продаже, утилизации, сносе, уничтожении и т. Д .;

л.Сведения об основных средствах, которые были выведены из активного использования и предназначены для выбытия;

г. Соответствует ли реестр основных средств в соответствии с реестром / записями с балансом Главной книги. Если нет, обратите внимание на разногласия по каждому классу активов, например:

Земельный участок в собственность

ii. Земельный участок в аренде

iii. Дом

iv. Земля

v. Завод и оборудование

vi. Транспортные средства

vii.Мебель и оборудование

viii. Офисное оборудование и др.

Этап 3: Подтверждение прироста основных средств

а. Решение по образцу

На основе общего добавления, периода и оценки риска решите, какой процент добавления будет проверяться от общего добавления, произведенного в течение рассматриваемого периода.

г. Проверка векселей

Убедитесь, что все добавления основных средств направляются по надлежащему каналу, как указано в политике FA и СОП.

Убедитесь, что Затраты, которые являются частью установки или ввода в эксплуатацию основных средств, вместе с любыми расходами, понесенными для доставки основных средств в их текущее местоположение и состояние, капитализируются.

Если компания берет кредит на уплату пошлины на основные средства, убедитесь, что такая пошлина не должна быть частью затрат.

Убедитесь, что расходы до даты готовности к использованию были капитализированы, а понесенные после этого расходы отражены в составе доходов.

г. Активы в аренде

Получить перечень основных средств, принятых / сданных в аренду в течение года.

Обеспечить соблюдение AS 19 в отношении активов, переданных / взятых в аренду.

Обеспечить надлежащую классификацию Активов, взятых / переданных в аренду в соответствии с Пересмотренным Приложением VI.

г. Импортированные активы

Убедитесь, что все пошлины, на которые не предоставляется кредит, должны быть включены в стоимость.

Расходы на фрахт и страхование должны капитализироваться.

Убедитесь, что обработка колебаний обменного курса должна соответствовать AS-11

.e. Прочие аспекты проверки

Секьюритизируйте все основные средства / счета по ремонту и техническому обслуживанию, чтобы гарантировать, что никакие статьи дохода не были капитализированы, и наоборот.

Убедитесь, что приемлемая стоимость заимствования до активов, готовых к использованию, была капитализирована.

Убедитесь, что в случае комбинированного приобретения активов — цена должна быть разделена на активы, подтвержденные соответствующими документами.

В случае использования самостоятельной капитализации убедитесь, что накладные расходы распределяются на разумной основе.

Убедитесь, что замена активов будет капитализироваться только после удаления прежних активов.

Шаг 4: Подтверждение исключения из основных средств

а. CARO — Влияет ли реализация на деятельность концерна

Определить, что значительная часть основных средств не выбыла. Если значительная часть выбывается, определите, что такое выбытие не влияет на статус непрерывности деятельности компании.Если это влияет на статус непрерывности деятельности компании, убедитесь, что это должно быть указано в аудиторском отчете.

г. Решение по образцу

На основе параметров «Общее удаление», «Период» и «Оценка риска» решите, какой процент удаления должен быть проверен из общего количества удаленных основных средств в течение рассматриваемого периода.

г. Проверка товарных накладных

Убедитесь, что все удаления основных средств проходят через соответствующий канал, как указано в политике FA и СОП.

Убедитесь, что прибыль / убыток от выбытия правильно рассчитан и раскрыт

Убедитесь, что стоимость и амортизация исключены из основных средств для предметов, которые были списаны и не имеют остаточной стоимости.

Шаг 5: Износ и амортизация

Общее количество смен, отработанных за отчетный период, получено от начальника завода.

Убедитесь, что износ / амортизация рассчитывается в соответствии с учетной политикой №по сменам и графику XIV, AS-26.

Амортизация активов, приобретенных в течение года, должна начисляться на пропорциональной основе.

Арендная премия должна амортизироваться в течение срока аренды.

Шаг 6: Переоценка

Определите основу переоценки.

Факт переоценки подлежит раскрытию за последующие пять лет.

Следует раскрыть сумму переоценки.

Амортизация переоцененной суммы должна быть переведена в Резерв переоценки.

Если переоцененные активы проданы, остаток резерва переоценки должен быть переведен на счет доходов.

Шаг 7: Другое

Убедитесь, что недвижимое имущество, удерживаемое как инвестиции и как запасы в торговле, отражено в счетах соответствующим образом.

Убедитесь, что продажи / покупки между подразделениями исключены из реестра основных средств, а Сводка продаж / покупок между подразделениями должна быть доступна отдельно.

Учет полученных грантов в отношении стоимости активов должен соответствовать AS-12.

Получен отчет о физической проверке и убедитесь, что он должен выполняться через регулярные промежутки времени.

Обесценение должно соответствовать AS 28.

Убедитесь, что все основные средства должным образом застрахованы.

С уважением

Реню

Основные средства

Значение и определение основных средств

Основные средства можно определить как долгосрочную материальную собственность, принадлежащую фирме и используемую для получения дохода.Ожидается, что основные средства не будут израсходованы или конвертированы в денежные средства раньше, чем через год. Основные фонды иногда в группе называют «заводом». Некоторые хорошие примеры основных фондов включают недвижимость, здания, оборудование и мебель. Однако нематериальные долгосрочные активы, такие как патенты и товарные знаки, не рассматриваются как основные средства, а упоминаются как «основные нематериальные активы».

Отражение изменяющейся стоимости основных средств на счетах компании

Предприятие получает выгоду от основных средств в течение нескольких лет.Например, компания может использовать одну единицу производственного оборудования в течение нескольких лет, в то время как принадлежащий компании автомобиль, используемый продавцом, вероятно, имеет более короткий срок полезного использования. Принимая факт о коротком и ограниченном сроке службы основных средств, для счетов предприятий становится важным признать выгоды от основных средств, поскольку они потребляются в течение многих лет.

Актуальная стоимость основных средств

Стоимость основных средств включает все суммы, понесенные при приобретении активов, и любые суммы, которые могут быть отнесены непосредственно на приведение актива в рабочее состояние.Прямые затраты включают:

- Стоимость доставки

- Затраты, связанные с приобретением активов, такие как импортная пошлина и гербовый сбор

- Затраты, понесенные при подготовке площадки для установки актива

- Гонорары специалистов, такие как гонорары архитекторам и юридические услуги

Срок полезного использования основных средств

Основные средства имеют экономическую жизнь в дополнение к физической жизни.Большая часть основных средств подвергается физическому износу из-за использования и с течением времени. Хотя физический срок службы актива может быть продлен за счет ухода и обслуживания, в конечном итоге он достигнет стадии, на которой преимущества будут исчерпаны.

Об авторе