Акт возврата товара образец рб: Акт возврата: скачать бесплатный образец

Акт возврата товара поставщику: образец, бланк, форма, осмотр

Торговые отношения между юридическими и физическими лицами в нашей стране регулируются Гражданским Кодексом и Законом о защите прав потребителей. Приобретатель может на законных основаниях вернуть продавцу или поставщику товар, который при транспортировке пришел в негодность. Или имеет признаки явного брака. Возврат товара может быть предусмотрен ранее заключенным договором между покупателем и поставщиком.

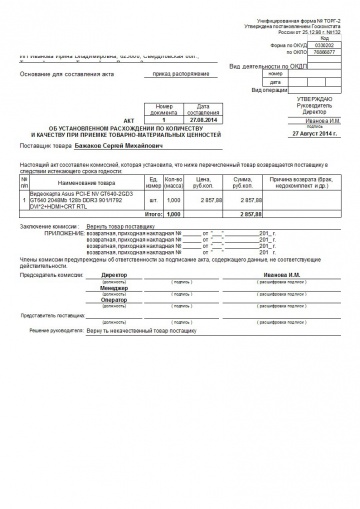

В случае, когда при приеме изделий было обнаружено несоответствие количества единиц товара с указанными в накладной, составляется акт о выявленных недостатках. Если партия поступила не упакованной, без сертификатов или качественных удостоверений покупатель имеет право вернуть покупку продавцу вместе с претензионным письмом. Акт возврата товара может быть составлен в том случае, когда договором предусмотрен возврат товара. Имеется ввиду не проданный и не пользующийся спросом товар.

Что такое акт о возврате товара

Форма, официально утвержденная нормативной документацией, должна использоваться организациями для оформления актов возврата товара. Кроме этого, бланк акта может быть разработан самостоятельно предприятием. В этом случае бланк должен быть утвержден руководством.

Кроме этого, бланк акта может быть разработан самостоятельно предприятием. В этом случае бланк должен быть утвержден руководством.

Такой документ должен составляться группой людей, которая подтвердит фактически возврат партии товара поставщику. Можно вернуть продукцию заранее договорившись с поставщиком о возврате. Если поставщиком будут нарушены сроки доставки или недопоставлен товар тоже составляется подобный акт.

Его функции и роль

Благодаря правильному оформлению документации при выявлении недостатков товара ваша компания сможет вернуть потраченные средства на приобретение данного продукта. В случае, когда обнаружен брак или дефект, к акту возврата обязательно должен быть приложен перечень бракованных единиц товара.

В случае предварительной договоренности о возврате не реализованного товара потребуется просто составить акт за подписью лиц, представителей продавца, поставщика и третьего независимого специалиста. В нем необходимо будет перечислить все позиции, подлежащие возврату. Обычно это бывает при реализации товаров, носящих сезонный специфический характер. Как пример можно привести новогодний ассортимент.

Обычно это бывает при реализации товаров, носящих сезонный специфический характер. Как пример можно привести новогодний ассортимент.

Нормативное регулирование

Акт возврата товара официально принят и утвержден нормативными документами. При оформлении данного документа необходимо приложить к нему дополнительно

- Накладную с перечнем возвращаемого товара;

- Акт – рекламацию;

- Претензионное письмо.

Претензионное письмо не имеет специальных требований к написанию. Его можно писать в свободной форме, но, по возможности, на фирменном бланке предприятия. В письме необходимо рассказать о сути своей претензии и о возможностях решения этого вопроса.

- Если недостатки были зафиксированы при предварительном осмотре партии товара, то стоит оформить акт ТОРГ-2 в количестве за минусом бракованного. Возврат в этом случае не надо оформлять.

- В случае, когда вся партия товара уже оприходована, а дефекты или недостача обнаружена позже, выписывается накладная ТОРГ-12.

В ней должна быть пометка о том, что это возврат.

В ней должна быть пометка о том, что это возврат. - Если товар получен из-за границы заполняется акт формы ТОРГ-3.

В ней должна быть пометка о том, что это возврат.

В ней должна быть пометка о том, что это возврат.Составление документа

При обнаружении признаков ненадлежащего качества товара принимающей стороной должен быть составлен акт возврата товара. Чтобы его правильно оформить необходимо знать процедуру заполнения этого документа. Для начала руководством вашей компании должен быть утвержден состав комиссии, которая будет подписывать акт.

Бланк может быть официальным. В нем указываются все реквизиты вашей компании и дата заполнения документа.

Если у вас разные поставщики, то каждому отдельно оформляется экземпляр. В акте нужно указывать только перечень тех товаров, которые не соответствую нормативным требованиям по качеству.

Акт подписывают:

- Уполномоченные сотрудники компании, утвержденные руководством;

- Представители компании поставщика;

- Представители компании перевозчика;

- При необходимости независимые эксперты.

У нас вы можете скачать бланк такого акта совершенно бесплатно.

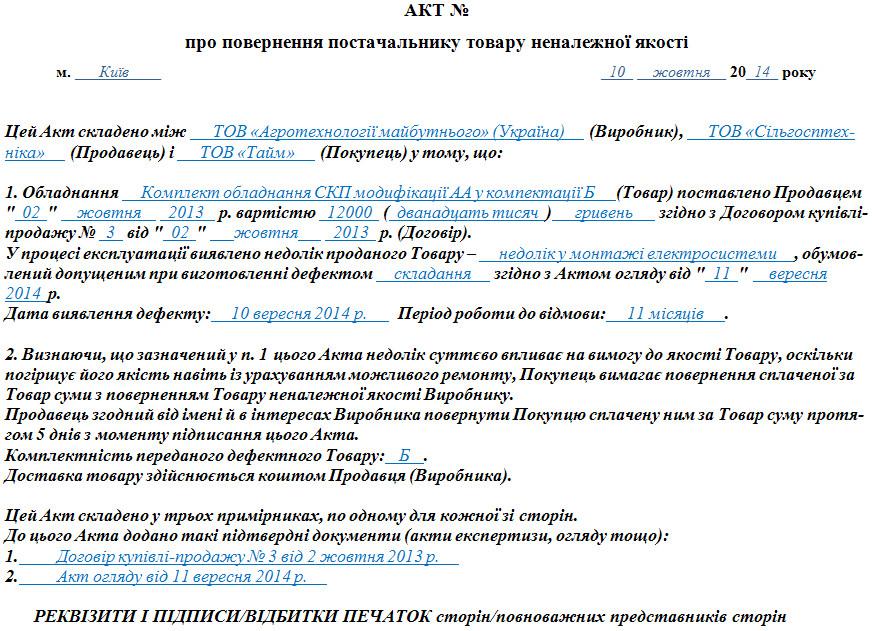

Образец акта возврата товара поставщику

Образец акта возврата товара поставщику — 1 Образец акта возврата товара поставщику — 2При предъявлении производителю акта возврата необходимо соблюдать сроки, установленные законом.

- В случае получения товара без указанного срока годности претензию поставщик должен принять в любое время. Но не позднее 2-х лет после получения товара.

- Если гарантийный срок указан, то претензию у вас примут в сроки, указанные в гарантии.

Акт о возврате товара после надлежащего заполнения и отправки поставщику, свой экземпляр должен быть сдан в бухгалтерию компании, принявшей товар. Здесь он будет сдан в архив. Акт о возврате товара должен храниться в архиве в течении 3-х лет.

Как оформить возврат от покупателя в 1С, расскажет видео ниже:

Накладная и образец корректировочного акта в 2022 году

Накладные ТТН-1 и ТН-2 заполняются организациями для списания товарно-материальных ценностей у грузоотправителя и (или) принятия к учету у грузополучателя.

Важное в статье:

- Накладная на товар (приемка, отгрузка, возврат):

- Проверка на подлинность накладных

- Накладная на отгрузку товара

- Корректировочный акт

- Накладная на возврат товара

- Сроки хранения накладных, образцы ТТН-1 и ТН-2.

1. Накладная на товар (приемка, отгрузка, возврат)

Накладная на приемку товара (ТТН-1 или ТН-2) подтверждает факт поступления товара, хранится на складе до момента передачи в бухгалтерию (централизованную бухгалтерию или бухгалтеру).

Приемка товара в организации осуществляется в соответствии с данными, указанными в сопроводительных, транспортных документах, удостоверяющих количество и качество поставляемого товара (накладных, счетах-фактурах, спецификациях, описях, упаковочных ярлыках, технических паспортах, сертификатах соответствия, удостоверениях о качестве и др.) (Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03. 09.2008 № 1290; далее – Положение № 1290).

09.2008 № 1290; далее – Положение № 1290).

Какой датой правильно оформлять поступление накладной: датой выгрузки или фактической датой получения товара, – вопрос до сих пор спорный. И все же правильным будет проводить накладную по факту получения, т.е. датой, когда товар прибыл и за него расписалась принимающая сторона (разъяснение Минфина Республики Беларусь от 12.03.2011 № 15-1-6/131 «Об определении даты принятия товаров к бухгалтерскому учету»).

Проверка на подлинность накладных

Во избежание риска возможных негативных последствий совершения хозяйственной операции с использованием бланков накладных, признанных недействительными, организации следует проверять «первичку» на подлинность.

Важно! Сведения о признанных недействительными бланках ТТН-1 и ТН-2 являются общедоступными и размещаются в электронном банке данных бланков документов и документов с определенной степенью защиты и печатной продукции с признаком «Недействительно» на сайте Расчетного центра Нацбанка Республики Беларусь (http://blank.

bisc.by).

bisc.by).Накладная на отгрузку товара

Накладная на отгрузку товара оформляет продажу (реализацию) товара юридическому лицу или индивидуальному предпринимателю. Для работы с физическими лицами обычно не используется.

При оформлении отгрузки товара важно знать, что реализация происходит:

- на территории Республики Беларусь;

- за пределы Республики Беларусь.

И в связи с этим применяется соответствующая ставка НДС.

Отгрузка товара производится при предъявлении получателем документа на получение ТМЦ установленного образца (чаще это доверенность).

Во многих случаях договорами предусматривается, что вывоз товара со склада продавца осуществляют сами покупатели. Нередки ситуации, когда за продукцией не покупатели приезжают, а перевозчики, с которыми заключены договоры перевозки. В этом случае перевозчик не обязан получать доверенность у получателя. Кроме того, водитель перевозчика – не сотрудник получателя груза и поэтому никак не может быть его представителем и иметь доверенность на совершение действий от имени получателя.

Если вместе с перевозчиком прибыл представитель получателя груза с доверенностью, могут быть заполнены строки «по доверенности» и «выданной» ТТН-1 (указываются номер и дата доверенности, наименование организации, выдавшей доверенность).

Продавец обязан в отношении каждого оборота по реализации товаров выставить электронный счет-фактуру (ЭСЧФ) покупателю товаров либо направить его на Портал электронных счетов-фактур.

При выполнении международной перевозки груза грузоотправитель должен оформить перевозчику CMR-накладную и накладную ТН-2 (часть первая п. 22 Правил автомобильных перевозок грузов, утвержденных постановлением Совета Министров Республики Беларусь от 30.06.2008 № 970).

Образец оформления накладной ТН-2 при доставке товара курьером

Как оформить сопроводительные документы, если товар доставляет Белпочта

При отгрузке поставщиком-производителем (импортером), оптовым продавцов строительных материалов в адрес покупателей в период с 18. 07.2022г до 01.01.2023г следует учитывать ряд особенностей в заполнении ТТН-1 (ТН-2), в связи с тем что цены на строительные материалы в этот период регулируются государством.

07.2022г до 01.01.2023г следует учитывать ряд особенностей в заполнении ТТН-1 (ТН-2), в связи с тем что цены на строительные материалы в этот период регулируются государством.

Особенности заполнения товарно-транспортной накладной и товарной накладной при реализации строительных материалов

Корректировочный акт

С 1 января 2019 г. организации вправе вносить изменения в стоимостные показатели накладных ТТН-1 и ТН-2. После отпуска товара грузоотправителем и принятия его к бухгалтерскому учету грузополучателем исправление стоимостных показателей в разд. I «Товарный раздел» 1-го и 2-го экземпляров накладной ТТН-1 (ТН-2) может быть оформлено корректировочным актом. Этот документ содержит сведения, установленные законодательством для первичных учетных документов, составляется не менее чем в 2 экземплярах и прилагается грузоотправителем и грузополучателем к корректируемой накладной с указанием в ней слов «Исправления стоимостных показателей оформлены корректировочным актом».

Документы и образцы заполнения по накладным СКАЧАТЬ

Накладная на возврат товара

При возврате товара накладная служит основанием:

- для списания товара у покупателя и принятия его к учету у продавца;

- корректировки сторонами расчетов между собой, в т.ч. по установленным срокам;

- корректировки покупателем налоговых вычетов;

- корректировки суммы исчисленного НДС по реализации и финансовых результатов у продавца.

Возврат товара (как качественного, так и некачественного) между юридическими лицами не запрещен ни национальным, ни международным законодательством. Оформление подобной хозяйственной операции зависит от того, какой товар возвращается – качественный или некачественный.

Как правило, термин «возврат товара» используется при возврате некачественного товара, который не признается реализацией. Обратная реализация происходит при возврате качественного, но не реализованного по объективным причинам товара.

Таким образом, хозяйственная операция может быть квалифицирована:

- как возврат товаров;

- как обратная реализация.

При возврате товара в строке «Основание отпуска» покупатель должен указать «Возврат товара» и привести основание возврата (это может быть акт приемки товара по количеству и качеству или иной документ, предусмотренный договором и служащий основанием для возврата) (п. 40 Положения № 1290).

Номер и дата накладной, по которой был получен возвращаемый товар, должны быть указаны в документе, являющемся основанием для возврата товара.

В накладной на возврат товара указываются цена, установленная договором, а также ставка и сумма НДС.

Покупатель указывает в накладной на возврат товара цену без НДС, ставку и сумму НДС, соответствующие тем, которые были указаны продавцом в накладной на отгрузку этого товара.

Так как имеет место возврат товара, указание в накладной ставки и суммы НДС не повлечет у покупателя обязанности исчислить и уплатить в бюджет НДС, указанный в накладной.

Если товар был поставлен продавцом без НДС, то при его возврате следует сделать отметку об этом в графе «Примечание».

Поскольку возврат товаров не является реализацией, покупатель при возврате товара поставщику не исчисляет и не предъявляет НДС продавцу, однако продавец обязан на стоимость возвращенного товара выставить на Портал и покупателю дополнительный ЭСЧФ.

2. Сроки хранения ТТН-1 и ТН-2

Бланки накладных ТТН-1 и ТН-2 относятся к бланкам документов с определенной степенью защиты (п. 1 Инструкции о порядке заполнения товарно-транспортной накладной и товарной накладной, утвержденной постановлением Минфина Республики Беларусь от 30.06.2016 № 58).

Срок хранения документов об отпуске со складов и отгрузке товаров (распоряжения, наряды, требования, ТТН, ТН) составляет 3 года после проведения налоговыми органами проверки соблюдения налогового законодательства. Если налоговые органы не проводили проверку, срок хранения – 10 лет (п. 1054 Перечня типовых документов, установленного постановлением Минюста Республики Беларусь от 24.05.2012 № 140).

1054 Перечня типовых документов, установленного постановлением Минюста Республики Беларусь от 24.05.2012 № 140).

Справочно: установленное дополнительное условие выделения документов к уничтожению «после проведения налоговыми органами проверки соблюдения налогового законодательства» означает, что срок их хранения исчисляется с 1 января года, следующего за годом проведения налоговыми органами проверки соблюдения налогового законодательства, а не с 1 января года, следующего за годом завершения дел с такими документами делопроизводством.

Например, дела за 2015 г. при проведении налоговыми органами проверки соблюдения налогового законодательства в 2017 г. могут быть выделены к уничтожению не ранее 1 января 2021 г.

Наталья Литкова, экономист

Восточно-Центральные железные дороги / Портал индийских железных дорог

|

|

|

| ||||||||||||||||||||||||||||||||||||||||

Даршана Джардош

Даршана Джардош  facebook.com/pg/ECRlyHJP/posts/?ref=page_internal «> Восточно-Центральная железная дорога

facebook.com/pg/ECRlyHJP/posts/?ref=page_internal «> Восточно-Центральная железная дорога

| ||||||

Налог на товары и услуги – исследование барьеров при подаче декларации GST в Индии | Гош

Главная > Том 56, выпуск 7, июль 2021 > Гош

Открытый доступ Подписка или платный доступ

Всего просмотров: 204

Налог на товары и услуги — исследование барьеров при подаче декларации GST в Индии

Прияджит Кумар Гош 1* , Сумка Абхиджит 2

Affiliations

- Faculty, Sister Nivedita University, Kolkata, India

- Assistant Professor, Dept. of Commerce, Cooch Behar Panchanan Barma University, Cooch Behar, India

DOI : 10.33516/maj.v56i7 .48-50p

Abstract

Закон о налогах на товары и услуги был принят парламентом 29 марта 2017 г. и вступил в силу 1 июля 2017 г. Налог на товары и услуги взимается с поставок товаров и услуг. Налог на товары и услуги в Индии представляет собой всеобъемлющий, многоступенчатый налог, основанный на месте назначения/потреблении, который взимается с каждой добавленной стоимости. GST является единым внутренним законом о косвенном налогообложении для всей страны. Исследование в основном было сосредоточено на барьерах при подаче деклараций GST, с которыми сталкиваются налогоплательщики / специалисты-практики, и в конце исследования представлены некоторые предложения.

и вступил в силу 1 июля 2017 г. Налог на товары и услуги взимается с поставок товаров и услуг. Налог на товары и услуги в Индии представляет собой всеобъемлющий, многоступенчатый налог, основанный на месте назначения/потреблении, который взимается с каждой добавленной стоимости. GST является единым внутренним законом о косвенном налогообложении для всей страны. Исследование в основном было сосредоточено на барьерах при подаче деклараций GST, с которыми сталкиваются налогоплательщики / специалисты-практики, и в конце исследования представлены некоторые предложения.

Ключевые слова

Нет ключевых слов.

Полный текст:

Проблема покупки (Просмотры PDF: 0)

Ссылки

- Дас С., Басак С. и Дас Г. М. (2020). Исследование для понимания проблем ММСП в текущей ситуации с пандемией со специальной ссылкой на Калькутту. Журнал бухгалтера по управленческому учету, 55 (12), 65-67.

- Котари, Х. (2019) GST в Индии: анализ и выводы после внедрения. Гап Гьян. II(I). 176-185.

- Хуана, А., Шарма, А. (2016). «Налог на товары и услуги в Индии — позитивная реформа индивидуальной налоговой системы», Международный журнал передовых исследований, 4(3), 500-505.

- Pratima BJ And Srigowri MP, (2017), Возникающие проблемы и проблемы после GST, IRACST – Международный журнал коммерции, бизнеса и менеджмента, 6(6), 64-69.

- Сана, М. (2018). Проблемы и возможности реализации законопроекта о налоге на товары и услуги для страхового сектора в Индии, Достижения в экономике и бизнесе 6 (4), 256-268.

- Шинде, М. (2019). Исследование влияния и проблем GST на различные составляющие индийской экономики. Международный журнал исследований и аналитических обзоров, 6(1), 211-215.

- Шобха, В. (2017). Налог на товары и услуги: барьеры при подаче декларации GST и ее влияние на бухгалтерский учет, Международная конференция по науке, технологиям и менеджменту.

Об авторе