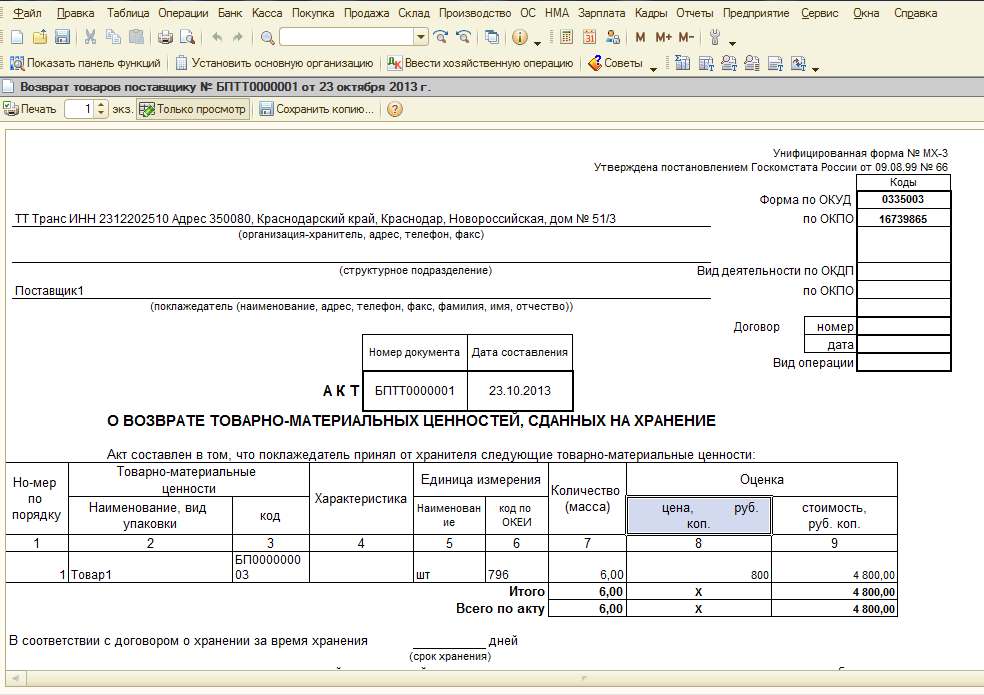

Акт возврата товара поставщику: Возврат товара поставщику. Документы. Проводки

Как составить акт возврата товара поставщику по закону

В торговле не редко возникают ситуации, когда появляется потребность вернуть поставщику некачественный товар, или тот, который не соответствует установленным требованиям, прописанным в договоре поставки.

Чтобы регулировать подобные ситуации и приводить их в соответствие с законодательством РФ предусмотрено создание акта о возврате. Этот акт является подтверждением факта обратной передачи от покупателя продавцу ранее купленного товара.

Правила оформления акта, содержащего требования о необходимости сдачи приобретенной продукции обратно поставщику

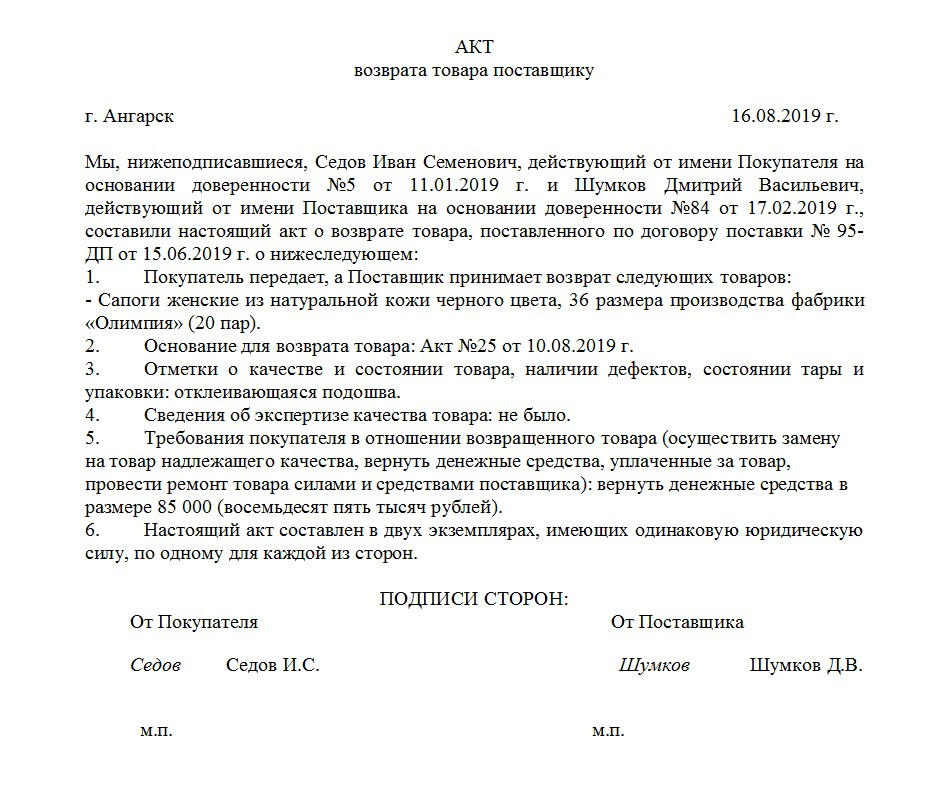

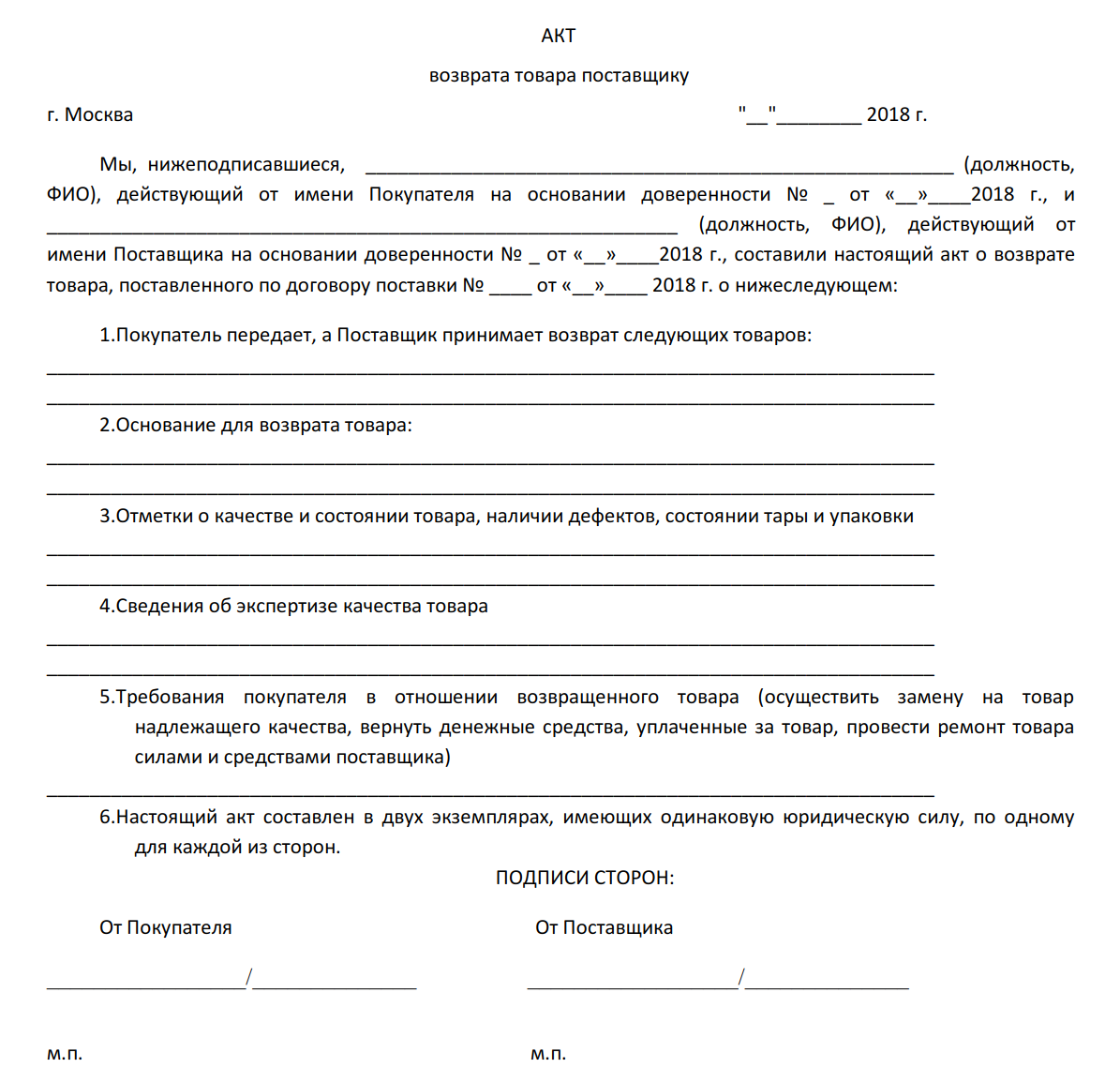

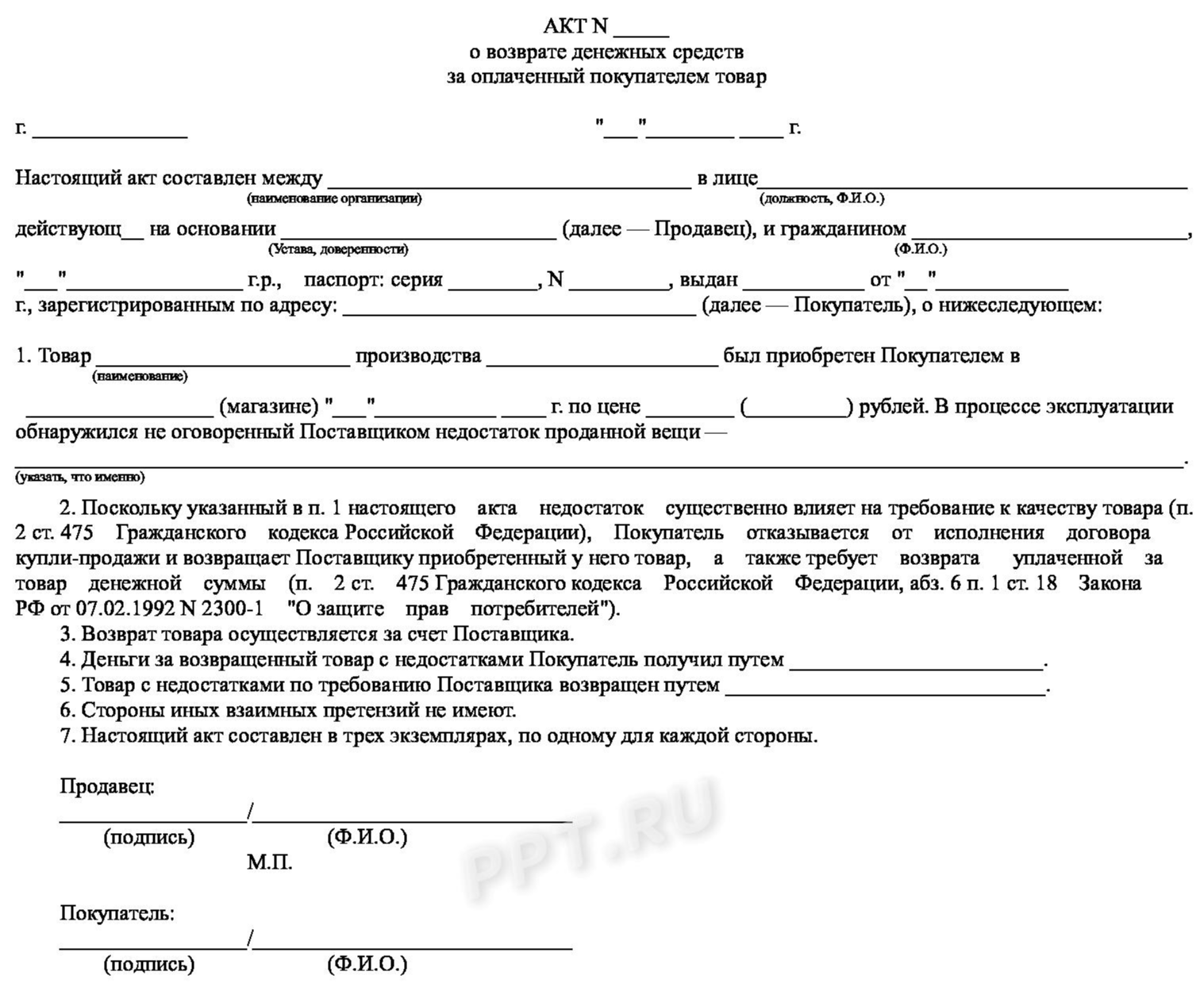

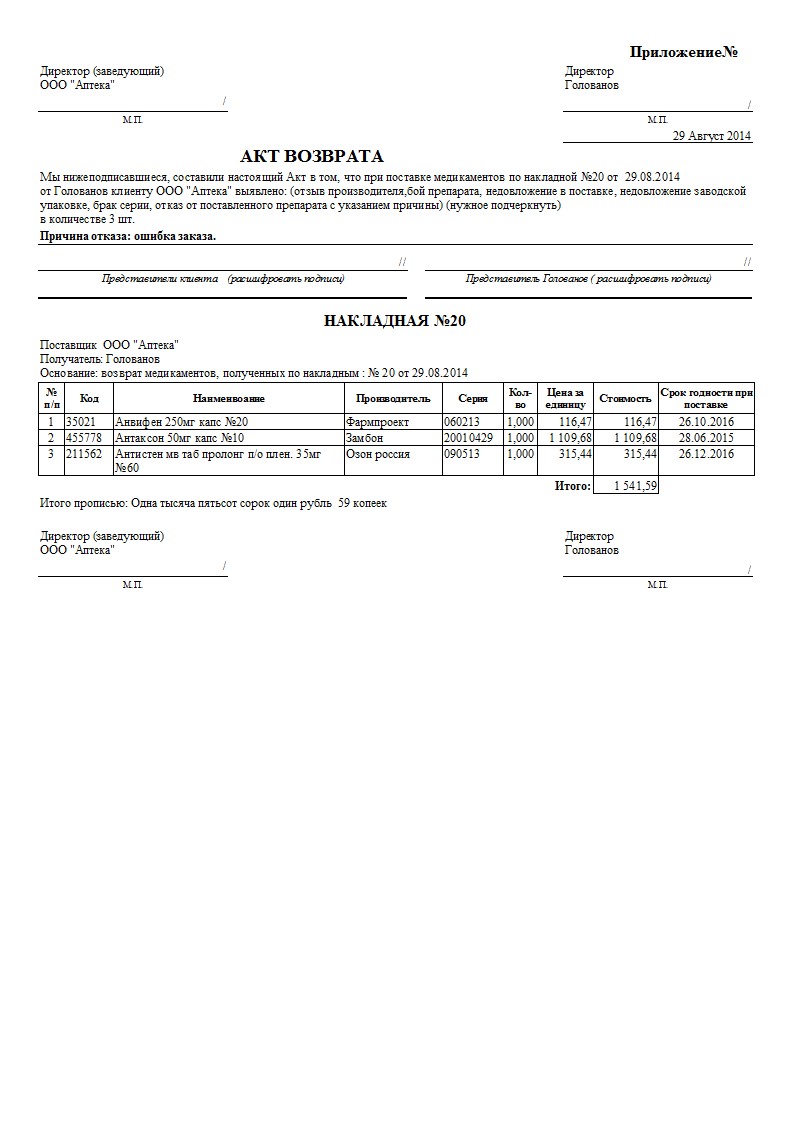

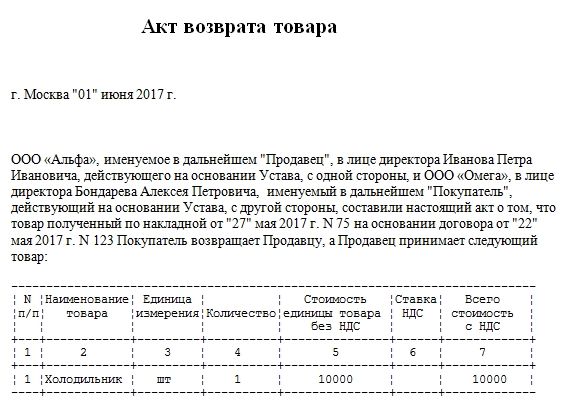

Скачать образец акта возврата товара поставщику

Акт о возврате – это деловая бумага, на основании которой изделие, приобретенное покупателем, возвращается продавцу. Качество товара при этом играет хоть и немаловажную роль, но не главную.

Составление акта возврата должно проходить с учетом действующих норм гражданского законодательства, поэтому при составлении этой бумаги обязательно сделайте следующее:

- Укажите дату и место составления документа.

- Сообщите письменно банковские и другие реквизиты сторон.

- Добавьте ссылку на ранее заключенный договор поставки и другие документы, позволяющие совершать возврат изделия.

- Обозначьте причину возврата купленного товара.

- Опишите порядок осуществления процесса возврата изделия.

- Определите процедуру взаимных расчетов между продавцом и покупателем.

- Заверьте документ печатью, и обязательно проставьте подписи.

Проконтролируйте, чтобы к акту возврата были приложены все сопроводительные документы на продукцию, например, счет-фактура и товарная накладная.

Обязательно проверьте, чтобы к акту возврата так же были приложены акт о выявленных недостатках в товаре, или претензия, которые могут подтвердить ненадлежащее исполнение своих обязательств поставщиком.

О порядке заключения

Акт должен составляться при участии обеих заинтересованных сторон. Однако, если есть согласие поставщика, то он может быть оформлен и при его отсутствии с последующим подписанием.

Важно знать! В случае необходимости, акт возврата может быть заверен нотариально, по обоюдному желанию сторон.

При каких обстоятельствах возникает необходимость составления рассматриваемого документа?

Основания для возврата товара поставщику, закрепленные в законодатель

стве РФ:

- Товар оказался ненадлежащего качества. В этом случае возврату подлежат только изделия, имеющие очень значительные повреждения, исправить которые невозможно. Так же товар можно вернуть, если розничный покупатель сдал бракованную вещь обратно продавцу.

- Если при проверке оказалось, что количество полученной продукции не соответствует количеству, указанному в сопроводительной документации или в договоре поставки. Если приобретатель получил большее количество, то излишки он возвращает производителю, а если объем меньший, то у реализатора возникает законное право вернуть всю партию отправителю.

- Если ассортимент, заявленный изначально, по факту не соответствует полученному.

В этом случае продавец может возвращать как некоторую часть, несоответствующую перечню, так и полностью всю партию.

В этом случае продавец может возвращать как некоторую часть, несоответствующую перечню, так и полностью всю партию. - Если обнаружилось, что партия продукции недоукомплектованная. Тогда реализатор может потребовать совершить возврат. Если же производитель соглашается уменьшить стоимость продукции, или добавить недостающее, то можно обойтись без процедуры оформления возврата.

- Если сроки поставки товара нарушены. Одним из главных условий для составления акта возврата обозначается своевременность в извещении продавцом покупателя. Имеется в виду извещение о том, что продавец отказывается принимать товар с просроченной доставкой.

- Также возможны и ситуации с возвратом поставщику, когда товар долгое время не реализуется в розничной сети. Обычно такая возможность оговаривается в момент совершения сделки и фиксируется в договоре. Если же подобный момент не был заранее оговорен и закреплен документально, то вернуть поставщику неликвидный товар будет достаточно проблематично.

Это может вылиться в продолжительные дискуссии и судебные разбирательства.

Это может вылиться в продолжительные дискуссии и судебные разбирательства.

Временные рамки, в пределах которых покупатель может составить и передать поставщику заявление на возврат продукции

- Согласно законодательству РФ реализатор может вернуть поставщику продукцию на протяжении 30 дней. Но если в договоре прописаны другие сроки, то руководствоваться надо ими.Если в договоре, составленном ранее, не обозначено иное, то производитель должен выполнять возврат продукта за свой счет.

- Если потребитель хочет вернуть потраченные им деньги, то производителю необходимо сделать это не позднее, чем через 10 дней с момента оповещения.Согласно закону, реализатор имеет право добиваться от поставщика компенсации за моральный и материальный ущерб.

- Срок для определения недостатков может быть достигнут по взаимной договоренности между производителем и продавцом, а так же может быть установлен свой гарантийный срок. При наличии данного соглашения суд не будет учитывать сроки возврата, указанные выше.

- Желательно, если в договоре будет указано начало истечения гарантийного срока. Оно может быть сопряжено с подписанием сопроводительной документации (актов передачи, товарных накладных) либо с датой фактической передачи продукции покупателю, либо вводом изделия в эксплуатацию, и т.д.

- Если покупатель обнаружил недостатки, то он должен сообщить производителю об этом немедленно. Однако если дефекты выявились позднее в процессе эксплуатации, то претензию можно предъявлять в разумный срок. Лучше если этот срок будет так же указан заранее в договоре. Это поможет избежать лишних проблем у обеих сторон.

бланк и образец 2020 года

Содержание статьи (кликните, чтобы посмотреть)

Чтобы правильно составить акт возврата товара, следует заполнить его в соответствии с действующими законодательными нормами, а также в обязательно порядке внести следующую информацию:

- Дата, когда был составлен акт, и место его составления;

- реквизиты поставщика и покупателя;

- вписать наименование и, если есть, номер документа, условия которого требуется исполнить по факту составления бумаги;

- подробно описать процедуру возвращения приобретенной партии или единицы на склад поставщика;

- прописать порядок перевода денежных средств, уплаченных заказчиком, обратно на счет заказчика, а также указать размеры и сроки возможных компенсаций;

- акт должен быть подписан и заверен печатями с обеих сторон.

Данный вид документа может составляться как в рукописном виде, так и быть набранным на компьютере. Количество копий документа не ограничено, главное, чтобы каждой стороне, участвующей в операции, достался свой бланк. Можно по желанию заверить составленный документ нотариально.

Составлять и заверять форму могут как руководители предприятий, участвующих в процессе, так и уполномоченные ими лица. Если бумагу подписывает представитель фирмы, то его право заверять документы подобного рода должно быть подтверждено соответствующей доверенностью.

Прежде чем скреплять договоренность подписями и печатями, следует еще раз проверить правильность составления доверенностей с обеих сторон (если они имеют место быть), а также сроки их действия.

Дополнительно к акту могут быть приложены любые иные документы, участвовавшие в процессе заказа, оплаты и обратной отгрузки товара, на который оформляется акт.

Статьи по теме (кликните, чтобы посмотреть)

к содержанию ↑Как оформляется акт

Если речь идет о приобретении и последующем возвращении некачественного товара между предприятием и его поставщиком, то это довольно часто встречающееся явление, и такая процедура, как правило, не вызывает у сторон вопросов и затруднений, а образец для заполнения давно подготовлен. Нередко товар возвращают по причине невостребованности, а вовсе не из-за того, что он был бракован.

Нередко товар возвращают по причине невостребованности, а вовсе не из-за того, что он был бракован.

Независимо от причины отказа от покупки, ее обязательно указывают в сопроводительной документации.

Не существует общепринятых правил, по которым оформляется бланк, документ составляется в произвольной форме. Можно позаимствовать образец в интернете, либо написать самостоятельно.

Чтобы избежать недоразумений между сторонами, готовый текст документа одобряется каждой из них до момента подписания. Часто пустую форму заранее прикрепляют к договору на поставку продукции.

Мнение эксперта

Егоров Дмитрий Юрьевич

Практикующий юрист с 8-летним опытом. Специализируется в области гражданского права. Большой опыт в защите правовых интересов.

Независимо от структуры документа и того, каким был образец, от которого отталкивался составитель, в нем обязательно должны быть отражены следующие моменты:

- дата составления акта и его порядковый номер;

- реквизиты поставщика и заказчика;

- отсылка к договору, по которому осуществлялась поставка;

- причина, по которой осуществляется возврат;

- фамилии и инициалы, а также подписи уполномоченных лиц.

Отсутствие акта о возврате при проведении соответствующей операции вызывает серьезные подозрения у налоговой службы. Если акт не был оформлен и подписан, то сделка считается осуществленной, сумма оплаты по возврату воспринимается налоговыми органами как выручка предприятия-заказчика со всеми вытекающими выплатами в бюджет по факту получения дохода.

- Причины возврата товара

- Документальное оформление акта возврата товара поставщику

- Процедура составления и подписания акта

- Правовые последствия

Причины возврата товара

К законным основаниям возврата товара поставщику (то есть к причинам возврата, прямо предусмотренным в законе) относятся:

- Поставка недоброкачественной продукции. Только наличие существенных, неустранимых дефектов может быть поводом для отказа покупателя от договора (п. 2 ст. 475

Как оформить возврат товара поставщику: необходимые документы

На чтение17 мин.

Содержание статьи (кликните, чтобы посмотреть)

Законодательная база

Покупатель имеет право вернуть продукцию поставщику даже в том случае, если на ней нет брака и повреждений. Данное правило установлено статьей 421 ГК РФ. Существуют следующие основания для возврата:

- Отсутствуют все необходимые документы.

- Обнаружен дефект.

- Срок годности продукции истек.

- Поставщик прислал продукцию в меньшем, чем было обговорено, объеме, или был поставлен не тот товар (согласно статьям 466 и 468 ГК РФ).

- Неудовлетворительное качество продукции (статья 475 ГК РФ).

- Нет тары, если она должна быть (статья 482 ГК РФ).

При приемке товара покупатель должен тщательно осмотреть его. Если были обнаружены недочеты, оформляется возврат.

Порядок возврата товара при различных основаниях

Все случаи возврата товаров поставщику можно рассматривать как одну из трех частностей.

- Ненадлежащее качество, брак, несоответсвие по ассортименту, комплекту или таре обнаружены при приемке – тогда возврат оформляется без передачи товара покупателю , он сразу же возвращается поставщику, так как приемки не происходит.

- Несмотря на обнаруженные недостатки, приемщик вынужден принять товар, зная, что придется оформлять возврат позднее. При этом продукция принимается покупателем на ответственное хранение.

- Плановые возвраты непроданной в срок продукции – так называемая обратная реализация.

Основания возврата принципиальны при оформлении операции. От них зависят используемые бухгалтерские проводки. Ключевой момент – успело ли право собственности перейти от поставщика к покупателю, или же еще нет.

к содержанию ↑Возврат некачественной продукции

Если покупатель обнаружил низкое качество товаров, он может выбрать один из нескольких путей:

- Возврат продукции с возвратом уплаченных средств.

- Возврат некачественных товаров для обмена их на качественные.

Процедура регулируется статьями 518 и 475 ГК РФ. Она отличается рядом нюансов:

Статьи по теме (кликните, чтобы посмотреть)

- Если на продукции обнаружены несущественные недочеты, которые можно быстро исправить, для покупателя возможен только один вариант – возврат товара с целью устранения недостатков.

- Если дефект выявлен не на всей продукции, а лишь на части комплекта, заменяется только эта часть.

- Если товар приобретается ЮЛ с целью перепродажи (к примеру, продукция закупается розничным магазином), действовать будут только положения ГК РФ, а не Закон о защите прав потребителей. Порядок возврата, актуальный для розничных покупателей, в данном случае не применяется.

Возврат может быть осуществлен в течение срока гарантии или годности. Однако существуют исключения. Вернуть продукцию можно в течение 2 лет при следующих обстоятельствах:

- Покупатель может доказать, что деформация возникла до получения им товара (согласно статьям 471 и 477 ГК РФ).

- Если продукция не предполагает срока годности или срока гарантии.

Доказать наличие деформаций можно при помощи фото, видео и свидетельских показаний.

к содержанию ↑Отражение в бухучете

- Регистрация накладной на поступление товара.

- Списание товара с кредита.

- Фиксирование выписки о поступлении денег от поставщика (при этом используется проводка ДТ51 КТ76).

Данный порядок актуален при обнаружении недочетов до учета продукции. В этом случае нужно составить акт. Продукция будет возвращена поставщику.

Если недочет выявлен после оприходования, требуется выставить поставщику акт несоответствия. В дальнейшем все операции отражаются на субсчете 76.6 «Расчеты по претензиям».

к содержанию ↑Пример использования проводок

- ДТ60 КТ60. Зачтен аванс.

- ДТ76 КТ68. Восстановление НДС.

- ДТ76 КТ41. Возврат продукции поставщику.

- ДТ51 КТ76.

Возврат средств поставщиком.

Возврат средств поставщиком.

Поставщиком используются другие проводки.

Вопросы налога на добавленную стоимость при возврате товара

Налогообложение нельзя сбрасывать со счетов при отгрузке или возврате товара. Если и поставщик, и покупатель находятся на общей системе налогообложения, это наиболее простой вариант. В этом случае все поставки заносятся в книгу продаж, потом на них начисляется НДС. Когда товар реализуется, его стоимость включается в прямые затраты.

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

Но если один из участников сделки находится на специальной системе налогообложения, этот вопрос несколько осложняется, поскольку для спецсистем:

- величина НДС включается в стоимость товара при его оприходовании;

- себестоимость товара включает в себя НДС, за счет чего меняется цена отгрузки;

- счет-фактуру не выписывают (НДС не начисляют).

Если поставщик находится на ОСНО, а покупатель – на «упрощенке», то при его возврате стоимость прихода будет больше, чем в накладной поставки – на величину НДС.

Право собственности на товар переходит к покупателю во время его передачи (ст. 223 ГК РФ). Иной порядок перехода может быть прописан в условиях договора купли–продажи (ст. 491 ГК РФ).

Документальное оформление возврата товара в розничной торговле

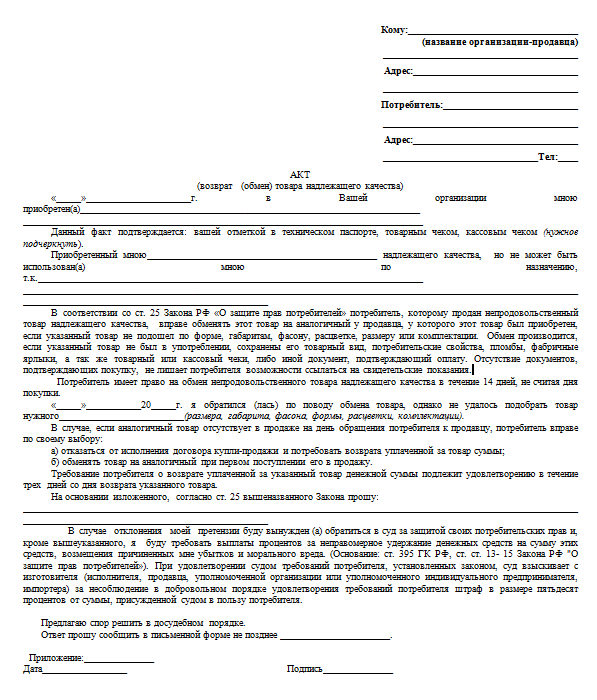

Покупатель вправе обменять приобретенный им качественный непродовольственный товар на аналогичный, если купленный товар не подошел по форме, габаритам, фасону, расцветке, размеру или комплектации. На это отводится 14 дней, не считая дня покупки товара. При разнице в цене производится перерасчет с продавцом.

Чтобы обмен состоялся, должны выполняться такие условия:

- Товар не был в употреблении;

- Сохранены товарный вид, потребительские свойства, пломбы, фабричные ярлыки;

- Сохранены товарный и кассовый чеки, выданные покупателю вместе с товаром.

Если на день обращения покупателя в магазин аналогичный товар отсутствует в продаже, покупатель вправе по своему выбору:

- Расторгнуть договор купли-продажи и потребовать возврата уплаченной за товар денежной суммы.

- Обменять товар на аналогичный при первом его поступлении в продажу. Продавец обязан сообщить покупателю, потребовавшему обмена, о поступлении аналогов товара в продажу.

В случае обмена продавец фактически осуществляет две операции: прием «старого» товара от покупателя и реализацию ему нового. Если цена возвращаемого товара меньше, покупатель доплачивает необходимую сумму, в обратной ситуации ему возвращается часть уплаченных денег.

Следует помнить, что существует перечень непродовольственных товаров, не подлежащих возврату или обмену (он утвержден постановлением Правительства Российской Федерации от 19.01.98 №55). Так, нельзя вернуть продавцу предметы гигиены, косметику, лекарства, отпускаемые на метраж отделочные материалы, белье, автомобили, оружие, книги и другие товары.

При возврате товаров в магазин документы оформляются в следующем порядке:

- Руководитель торговой точки (его заместитель или другое доверенное лицо) подписывает кассовый чек покупателя, который был выдан при приобретении товара.

- Затем представитель продавца составляет Акт о возврате товара.

В нем указываются:

- наименование возвращенного товара,

- его цена,

- номер чека, который был выдан покупателю при оплате этого товара,

- дата и причина возврата товара.

Акт составляется в двух экземплярах. Поскольку не существует унифицированной формы Акта о возврате товара, его следует составлять в произвольной форме. Первый экземпляр прикладывается к товарному отчету, а второй выдается покупателю. Одновременно в товарном отчете в разделе «Приход» отдельной строкой отражается стоимость возвращенного товара. Она указывается в тех ценах, в которых продавец ведет учет товаров — в покупных или в продажных.

Выдача денег за возвращенный товар производится в соответствии с Порядком ведения кассовых операций, утвержденных Письмом ЦБ РФ от 04. 10.93 №18. Стоит помнить, что расчеты с нерезидентами наличной оплатой запрещены.

10.93 №18. Стоит помнить, что расчеты с нерезидентами наличной оплатой запрещены.

Отсутствие у покупателя кассового или товарного чека не является основанием для отказа в приеме возвращенного товара (п. 5 ст.

18 Закона РФ «О защите прав потребителей»). В то же время покупатель должен подтвердить, что он приобрел товар именно в этом магазине.

Доказательствами могут служить товарные чеки, гарантийные талоны, другие аналогичные документы. Кроме того, доказать факт приобретения товара у данного продавца можно на основании свидетельских показаний (ст.

493 ГК РФ).

Отсутствие у покупателя кассового или товарного чека не является основанием для отказа в приеме возвращенного товара (п. 5 ст.

18 Закона РФ «О защите прав потребителей»). В то же время покупатель должен подтвердить, что он приобрел товар именно в этом магазине.

Доказательствами могут служить товарные чеки, гарантийные талоны, другие аналогичные документы. Кроме того, доказать факт приобретения товара у данного продавца можно на основании свидетельских показаний (ст.

493 ГК РФ).

Если товар возвращается покупателем позже дня покупки, операция оформляется в соответствии с Порядком ведения кассовых операций, а также методическими Рекомендациями Роскомторга от 10.07.96 №1-794/32-5 (Письмо УФНС по Москве от 02.11.05 №22-12/80195).

Деньги за товар возвращаются из главной кассы компании-продавца на основании письменного заявления покупателя (то же касается случая, когда утерян кассовый чек).

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

Заявление на возврат денег покупатель пишет в произвольной форме. В нем должны быть указаны фамилия, имя, отчество и данные документа, удостоверяющего личность. При подаче заявления предъявляется паспорт (или документ, его заменя

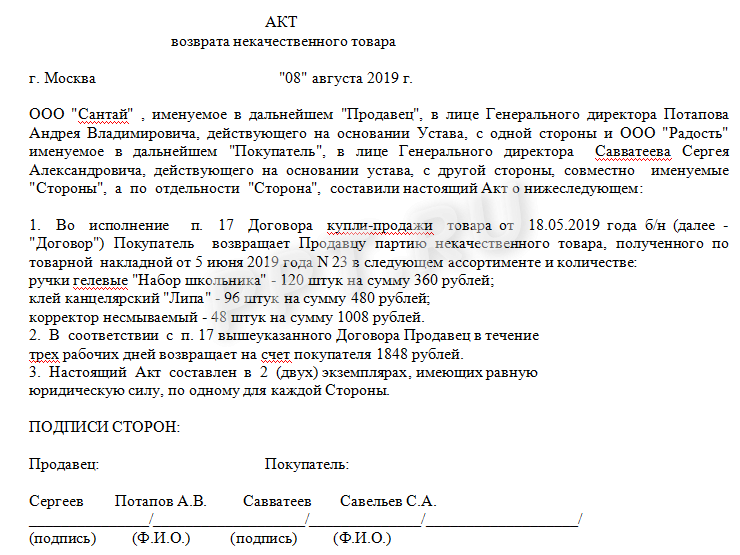

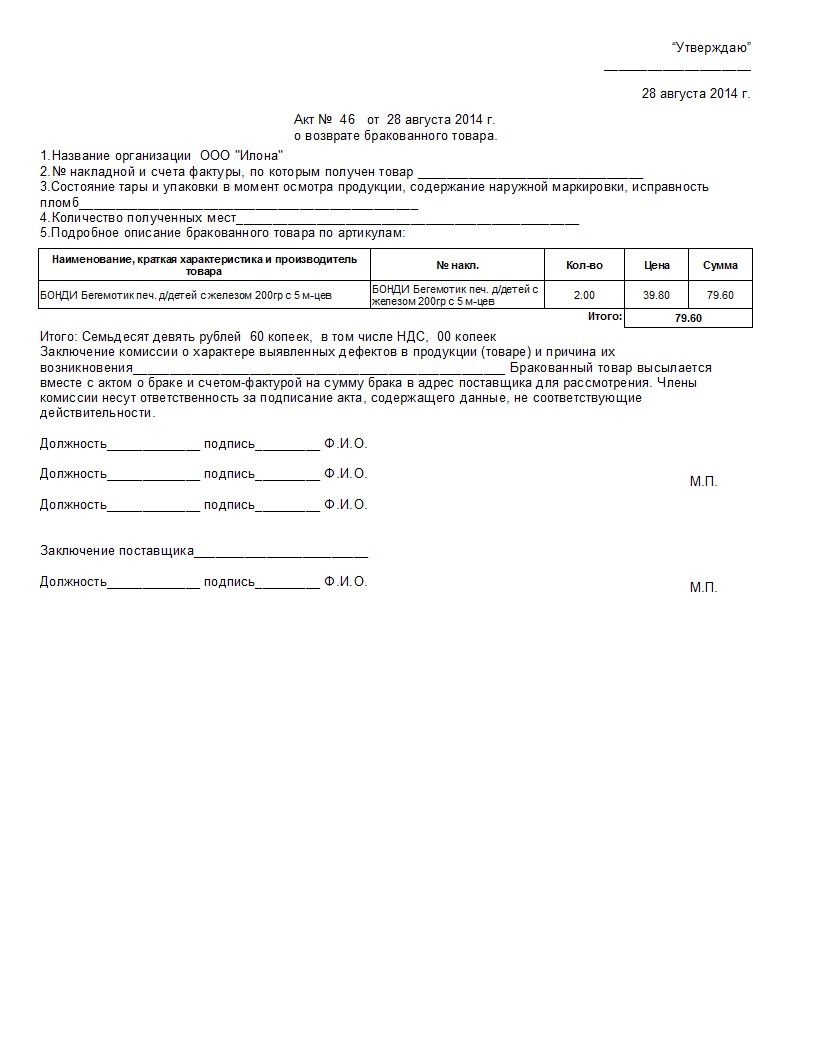

Образец акта возврата товара поставщику

Отношения между поставщиками и покупателями регламентируются законодательными актами, договорами и другими внутренними документами. Иногда поставка не принимается полностью по причинам, оговоренным в договоре. Однако возврат должен быть оформлен надлежащим образом, чтобы покупатель верно обозначил свой отказ от приемки товара, и продавец убедился, что продукция не была полностью поставлена. Кроме того, нередко стороны сотрудничают по поводу поставки товара, который находится в таре. В этом случае также важно корректное оформление документации по поводу возвратной тары.

Иногда поставка не принимается полностью по причинам, оговоренным в договоре. Однако возврат должен быть оформлен надлежащим образом, чтобы покупатель верно обозначил свой отказ от приемки товара, и продавец убедился, что продукция не была полностью поставлена. Кроме того, нередко стороны сотрудничают по поводу поставки товара, который находится в таре. В этом случае также важно корректное оформление документации по поводу возвратной тары.

Когда необходимо совершить возврат?

При обращении различных видов товаров условия их приема и возврата могут быть совершенно разными. Здесь речь идет об отношениях двух сторон, которые во многом самостоятельно определяют правила и порядок оборота приобретения.

Статьи 518, а также 475 Гражданского кодекса России определяют право покупателя на совершение возврата поставки при определенных обстоятельствах и с соблюдением некоторых правил. Порядок совершения этой процедуры уже имеет отработанный сценарий. Он подразумевает создание таких условий, при которых обе стороны будут уверены, что продукция точно не принята и вернулась до отправителя. Это необходимо для регулирования сразу нескольких аспектов:

Это необходимо для регулирования сразу нескольких аспектов:

- верного отражения в учете обеих сторон;

- исключение риска злоупотребления со стороны водителей, экспедиторов и других участников процесса;

- правильного учета товаров с обеих сторон.

Таким образом, покупатель имеет право возвратить продукцию частично или полностью по причинам, предусмотренным законом или договором между сторонами. Важно верно оформить возвращенную продукцию и соблюсти все документальные нюансы, чтобы поставщик принял ее обратно. Для этого разработана система сопроводительных документов, свидетельствующих о реализации права возвратить покупку.

Как оформить возврат товара поставщику?

Возврат бракованного товара или осуществление этой процедуры по иным причинам должно сопровождаться составлением определенного набора документов. Кроме того, обязательно соблюдается некоторая последовательность действий.

Оформление возврата поставщику проходит следующим образом:

- Обнаруживается брак или иное обстоятельство, препятствующее приемке определенного объема товаров.

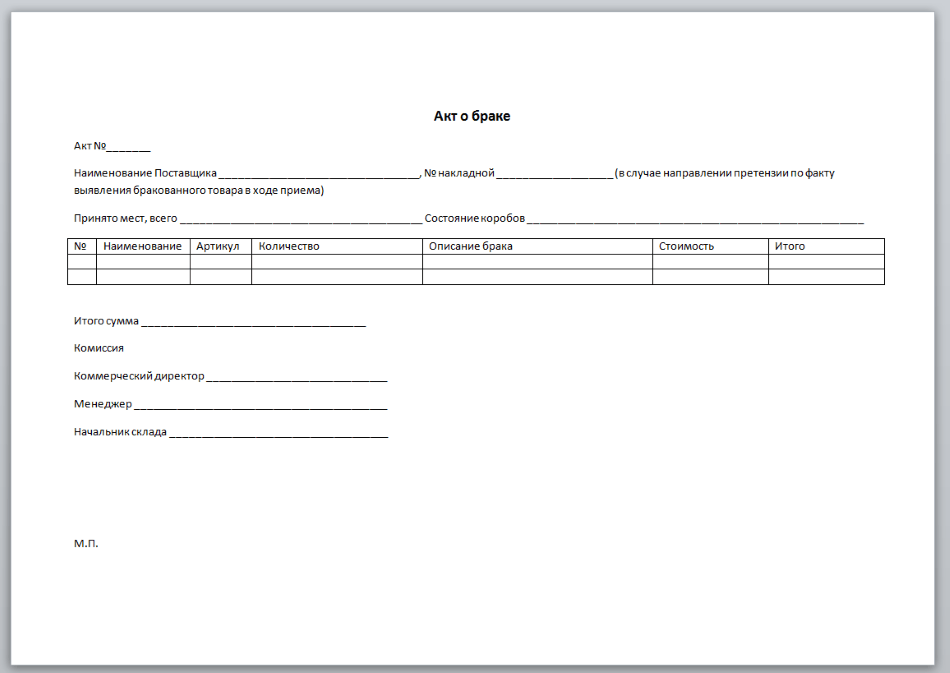

- В предоставленных сопроводительных документах делается вычерк тех позиций, которые не будут приняты. Возле каждой из них обязательна подпись ответственного лица. Однако можно не делать пометок на первичных документах, а составить акт возврата товаров поставщику, образец которого поможет в правильном заполнении документа.

- Акт приложить к товарно-транспортной накладной, поставив на нем подписи ответственных лиц и печать.

- Передать документы поставщику.

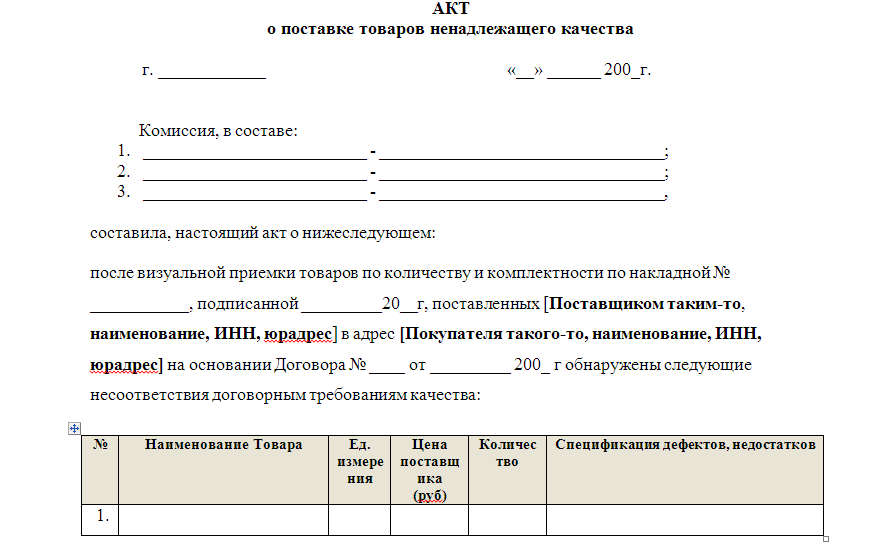

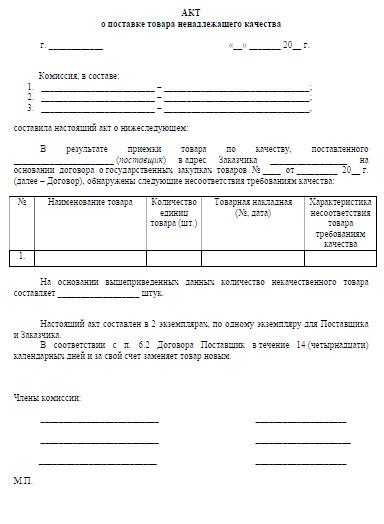

Главное во всей процедуре – верное и корректное документальное оформление возврата. Основным документом здесь выступает именно акт, служащий подтверждением отказа в приемке бракованного товара. Образец или бланк такого документа может немного отличаться в различных фирмах. Однако обязательно указание некоторых параметров:

Однако обязательно указание некоторых параметров:

- дата поставки и номер накладной, по которой делается возврат;

- количество возвращенных единиц продукции;

- наименование, характеристика позиций;

- причина отказа в приемке или возврата;

- печати и подписи ответственных лиц.

В результате, возврат бракованного товара должен осуществляться по определенным правилам. Обязательно указание причины такого решения, а также составление соответствующей документации. Акт или накладная на возврат составляются в форме, которую использует организация, но в соответствии с требованиями закона.

Возврат тары

Немного другими правилами регламентируется возврат тары, которая была использована для поставки продукции. Разновидностей ее множество, включая:

- поддоны;

- коробки, ящики, мешки;

- бочки и т.д.

Законодательно предусмотрено деление возвратной тары на несколько категорий по качеству и степени использования. Если имеются существенные повреждения, сколы, трещины и т.д., то тара попадает в разряд утратившей свою функциональность и подлежит списанию. Однако на практике вопрос возврата или отсутствия необходимости в нем обсуждается сторонами и прописывается в договоре.

Если имеются существенные повреждения, сколы, трещины и т.д., то тара попадает в разряд утратившей свою функциональность и подлежит списанию. Однако на практике вопрос возврата или отсутствия необходимости в нем обсуждается сторонами и прописывается в договоре.

В целом, правила и порядок возврата тары рассматриваются и закрепляются статьями 481 и 517 ГК РФ. В них описано правило поставки товара в таре, если это необходимо. Причем, обязанность соблюдения этого правила налагается на поставщика. Кроме того, тара в оговоренных сторонами случаях должна быть возвращена, что уже является обязанностью покупателя.

Правила оформления документов в таком случае определяют обязанность сторон составлять документ, подтверждающий факт возвращения тары. Как правило, так как тара имеет самостоятельную стоимость, при необходимости ее возвратить эта стоимость указывается в накладных и других документах.

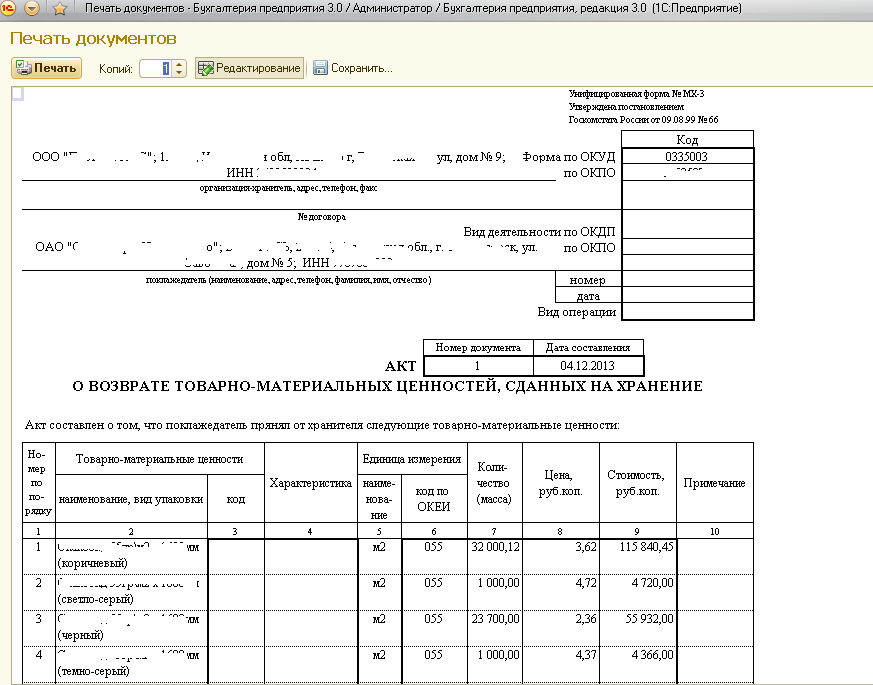

Когда оформляется возврат, покупатель составляет отдельную накладную на тару, в которой указывается ее наименование, количество и стоимость единицы.

В результате, нередко при поставке или после нее покупателю необходимо возвратить бракованный товар или тару поставщику. Эти процедуры имеют некоторые смысловые отличия, но оформляются похожими способами. В случае с товаром может быть составлен акт или накладная, в которой указывается причина его возврата. В случае с тарой, оформляется аналогичный документ, обязательно включающий наименование тары, стоимость и количество.

От правильности составления документов и своевременности их представления во многом зависит документооборот между организациями и стабильность их партнерских отношений. Отсутствие верного документа может повлечь недопонимание между сторонами и спровоцировать спорные ситуации.

Акт о возврате товара образец бланк (бланк, образец

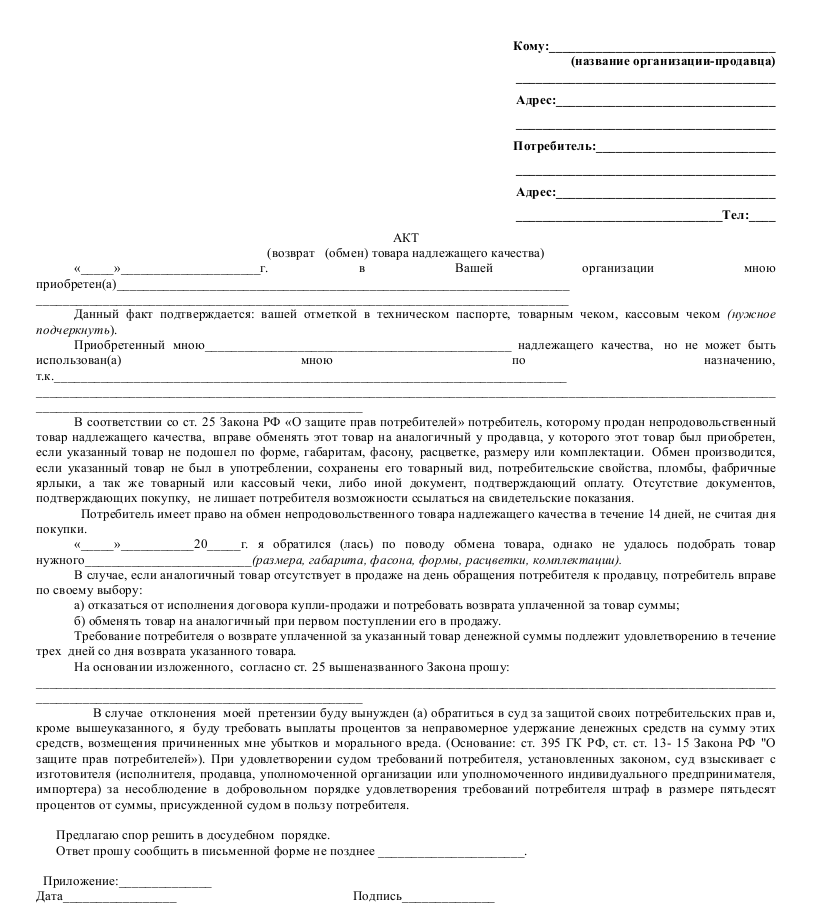

Вернуть товар обратно в магазин – право покупателя в тех случаях, которые предусмотрены законодательством РФ.

Продавец же, в случае возврата товара, помимо обязанности возврата денег, обязан зафиксировать и сам факт возврата в акте о возврате товара в магазин.

Как происходит возврат товара в магазин

Не будем останавливаться на описании случаев, когда покупатель в соответствии с законом может вернуть покупку обратно в магазин.

Отдельная статья на нашем портале расскажет Вам об этом. Предположим, что такой случай имеет место, например, товар не подошёл по размеру, товар не использовался, чеки на месте, возврат возможен.

Представитель продавца, к которому обратился покупатель возвращаемого товара, при наличии всех условий, которые предусмотрел закон, не может отказать в возврате денег и принятии товара обратно.

Предмет и документы, подтверждающие покупку проверяются, и если всё в порядке, деньги продавец вернёт обратно.

Но теперь у самого продавца снова появляется предмет, сделка в отношении которого ранее уже была отражена в финансовых документах, и возврат необходимо так же документально подтвердить.

Именно для оформления возврата и применяется акт, который в отчётности служит документом, оправдывающим выдачу денег покупателю и появлением на балансе фирмы предмета, ранее проданного.

Составление акта о возврате товара

Так как акт служит документом, подтверждающим возврат товара и фактическое расходование денег из кассы, необходимо указать некоторые данные о первоначальной сделке купли-продажи того предмета, который был возвращён продавцу.

В частности, к подобному акту нужно приложить чеки или иные документы, подтверждающие приобретение товара, который впоследствии был возвращён.

Так как возврат товара — это, по сути, непредвиденное обстоятельство для продавца, для того, чтобы исключить возможность судебных разбирательств и повторения подобных случаев, в акте возврата обязательно потребуется указать причину возврата, обнаруженный брак или неисправность, если таковые имеются, порядок возврата денег покупателю.

Акт о возврате – документ, не являющийся бумагой, содержащей охраняемые сведения, и может оформляться в таком количестве копий, в каком потребуется.

При этом важно, чтобы по одному экземпляру документа, подписанного и продавцом, и покупателем, находились на руках у каждого участника первоначальной сделки купли-продажи.

И если покупателю акт не особо нужен, деньги за товар ему и так вернули, продавцу документ необходим, так как бухгалтерская отчётность строго проверяется налоговыми органами.

Ниже расположен типовой бланк и образец акта о возврате товара, вариант которого можно скачать бесплатно.

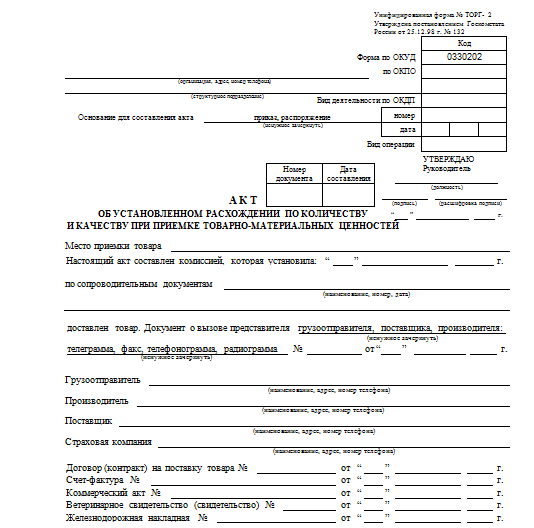

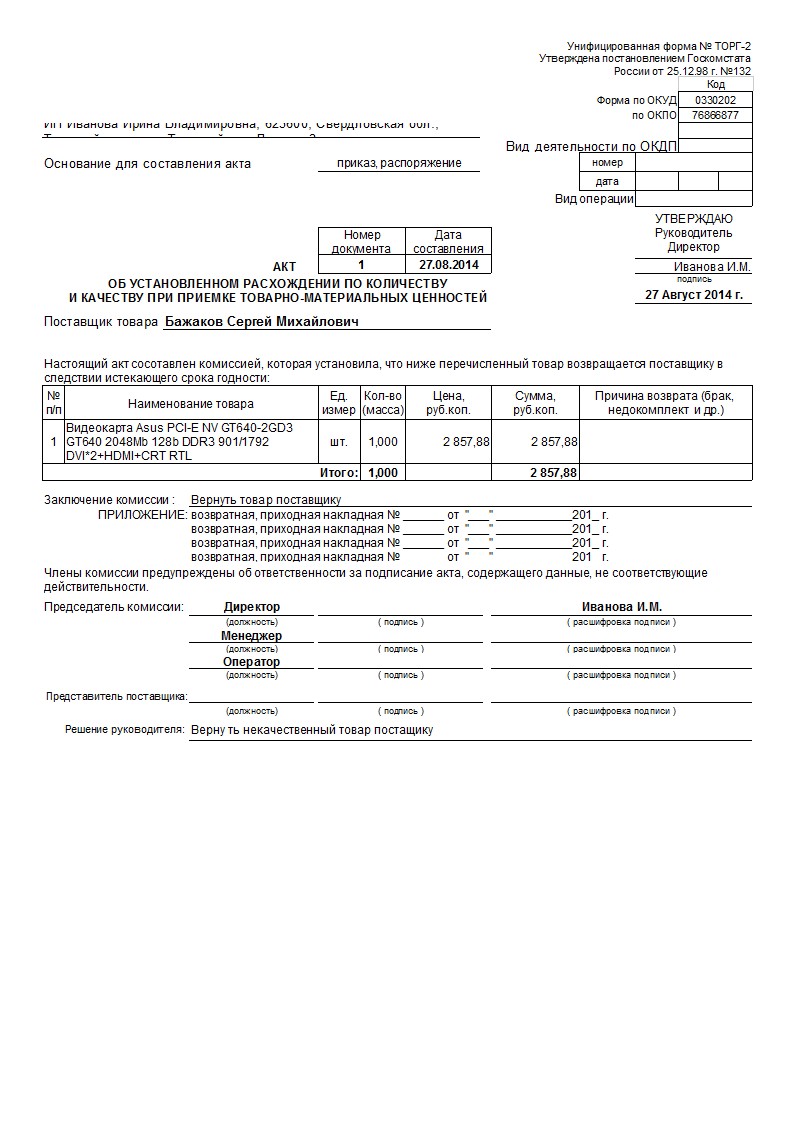

образец формы ТОРГ-12 и правила ее оформления

Возвратная накладная — это документ, сопровождающий процесс возврата товара от покупателя продавцу. В РФ законодательно не предусмотрена обязательная форма этого документа, то есть, теоретически, каждая организация может выбрать удобную для себя форму, отразив ее в Учетной политике.

СодержаниеПоказать

Такая накладная должна содержать все необходимые данные, описанные во второй части статьи №9 Закона №402 от 06.12.2011. Однако при таком подходе могут возникать проблемы, в том числе с контролирующими органами, поэтому абсолютное большинство организаций пользуется формой ТОРГ-12, которая утверждена Постановлением Госкомстата №132 от 25.12.1998.

Необходимо помнить, что для возврата продукции, которая еще не была принята на баланс предприятия, оформление накладной не требуется, в таких случаях принято использовать акт возврата.

Основания для возврата товара поставщику

Действующее законодательство (Глава №30 ГК РФ) предусматривает такие причины для возврата продукции поставщику, как:

- товар отличается от того, что было указано в договоре, количественно или качественно;

- товар был поставлен без сопроводительных документов;

- сроки поставки были нарушены;

- истек срок годности;

- требования к упаковке товара были нарушены;

- в поставке пересортица;

- товар имеет неустранимый брак или требует необоснованных вложений в ремонт;

- товар является фальсификатом;

- любые другие причины, обусловленные договором.

Правила оформления накладной

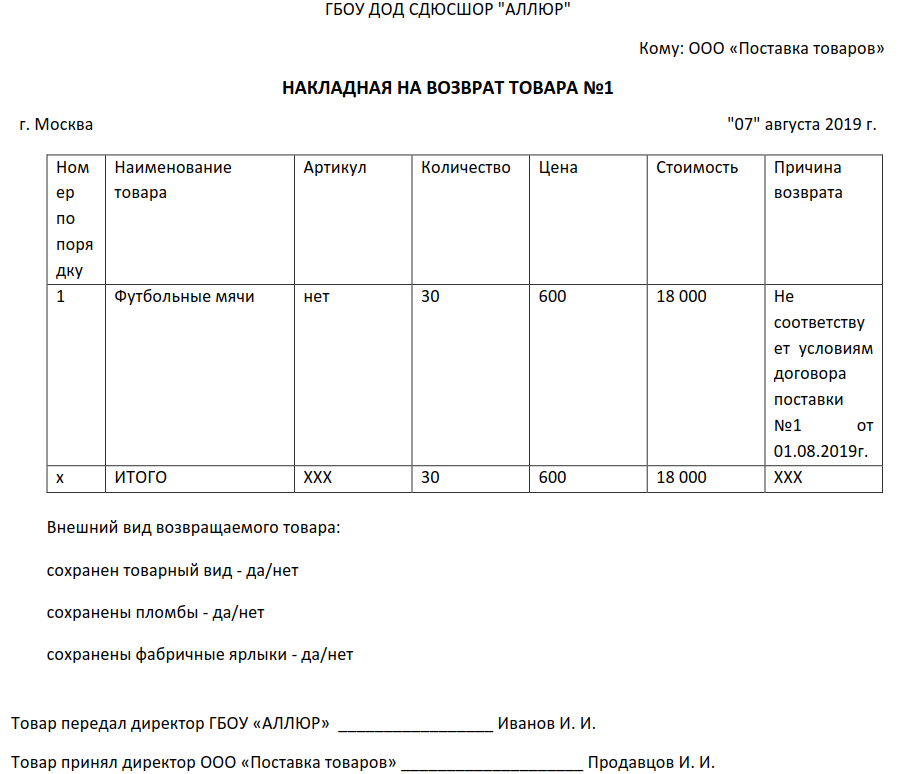

Накладная по форме ТОРГ-12, которая подтверждает отбытие товарно-материальных ценностей со склада покупателя и возвращение их поставщику, должна быть выписана в двух экземплярах. На ней должна стоять печать организации, подпись ответственного лица (например, главного бухгалтера) и дата составления.

Следует обратить внимание на то, что в форме ТОРГ-12 на возврат должна фигурировать та же стоимость товаров, что и при поступлении.

Кроме того, в накладной необходимо отразить причину возврата.

Требования к заполнению

В соответствии со статьей №9 Закона №402, в накладной на возврат должна отражаться такая информация, как:

- Номер и дата составления.

- Данные отправителя (покупателя, возвращающего товар): наименование, юридический адрес, ИНН, КПП, БИК, расчетный счет.

- Данные получателя (продавца): наименование, юридический адрес, ИНН, КПП, БИК, расчетный счет.

Эта же информация указывается в графе «Плательщик».

Эта же информация указывается в графе «Плательщик». - Адрес реальной доставки, который может отличаться от юридического адреса.

- В графе «Основание» прописывается номер договора, на основании которого был поставлен товар. Лучше всего здесь же указать, что с этой накладной производится возврат, его причину, а также номера и даты всех накладных на поступление возвращаемого товара.

В таблице следует совершить описание возвращаемого товара:

- наименование, вид;

- единицы измерения;

- вид упаковки;

- количество;

- стоимость.

Табличная часть должна быть идентичной табличной части документа на поступление, исключение составляет графа с НДС. Если отправитель не является плательщиком НДС, то, согласно письмам Минфина РФ №03-07-15/8473 от 19. 03.2013 и ФНС РФ №ЕД-4-3/8562 от 14.05.2013, эта графа может быть нулевой. В таком случае отправитель должен подать получателю корректировочную счет-фактуру на НДС.

03.2013 и ФНС РФ №ЕД-4-3/8562 от 14.05.2013, эта графа может быть нулевой. В таком случае отправитель должен подать получателю корректировочную счет-фактуру на НДС.

Сопроводительные документы

К возвратным накладным может прикладываться такая сопроводительная документация, как:

Сроки оформления

Четких сроков по возврату товаров поставщику не существует. Однако чаще всего эти моменты указаны в договоре купли-продажи.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей

Уведомление о возврате товара — что включать (с образцом примечания)

Возврат товара — это документ, который сопровождает товары, возвращаемые поставщику. Если вы покупаете продукты и при получении обнаруживаете, что некоторые из них неисправны, не того продукта или не соответствуют согласованным стандартам; необходимо вернуть товар поставщику. Поставщик может предложить возврат или замену.

Если вы покупаете продукты и при получении обнаруживаете, что некоторые из них неисправны, не того продукта или не соответствуют согласованным стандартам; необходимо вернуть товар поставщику. Поставщик может предложить возврат или замену.

Для того, чтобы этот процесс был эффективен, возвращенные товары должны сопровождаться документом, объясняющим, почему вы вернули продукты, количество и цену.

Что включать в возврат товара

Уведомление о возврате товара — важный документ, который поставщик будет использовать для возврата денег или замены возвращенного товара (ов). Хотя детали в этой обратной записке могут отличаться от одного заведения к другому, основные детали остаются теми же. В их числе:

- Причина возврата товара

- Контактная информация поставщика

- Имя и подпись получателя

- Количество возвращенных товаров и их цены

- Время и дата совершения операции

- Состояние товаров

- Подробная информация о транзакция

накладная на возврат товара (шаблон Word)

Письмо о возврате товаров

Важность возврата товара

Накладная на возврат товара является важным документом для покупателя и поставщика. Покупатель должен сохранить копию, поскольку он прикрепляет ее к возвращаемым товарам. Уведомление о возврате товара является действительным доказательством того, почему покупатель не обслужил счет. Когда клиент заказывает товары и получает дефектные или недостойные товары, он возвращает товар с уведомлением о возврате товара. После получения счета за поставленные товары они вычтут сумму за возвращенные товары и оплатят разницу. Записку можно использовать как юридический документ; таким образом, он должен содержать соответствующую информацию.

Покупатель должен сохранить копию, поскольку он прикрепляет ее к возвращаемым товарам. Уведомление о возврате товара является действительным доказательством того, почему покупатель не обслужил счет. Когда клиент заказывает товары и получает дефектные или недостойные товары, он возвращает товар с уведомлением о возврате товара. После получения счета за поставленные товары они вычтут сумму за возвращенные товары и оплатят разницу. Записку можно использовать как юридический документ; таким образом, он должен содержать соответствующую информацию.

С другой стороны, поставщик проверит накладную на возврат товара, чтобы установить причину возврата, и, если возможно, скорректирует счет. Они подадут документ, чтобы обосновать ошибки в своих счетах.

Таким образом, покупатель будет использовать накладную на возврат товара, чтобы вернуть свои деньги, а поставщик будет использовать этот документ, чтобы установить причину возврата товара.

Как учитывать возвраты клиентов

Объяснение бухгалтерского учета возвратов покупателям, скидок на продажу и возврат, скидок на закупку, возврата денежных средств и кредитов магазина.

1. Учет продажи или покупки поврежденного товара

Многие предприятия, будь то крупная сеть магазинов или небольшой семейный магазин, вынуждены иметь дело с возвратом товаров, потому что проданные товары могут быть сломаны или повреждены. Важно понимать учет покупок и продаж поврежденных товаров не только для того, чтобы делать соответствующие записи в журнале, но и для разработки хорошей системы внутреннего контроля над возвращенными товарами и соответствующими счетами (например, наличными деньгами, счетами к оплате).

Обратите внимание, что в этой статье мы не собираемся рассматривать вопрос о создании резервов для возврата покупателем. Такие резервы, возможно, потребуется создать для соблюдения общепринятых принципов бухгалтерского учета и, в частности, принципа соответствия.

2. Записи в журнале о поврежденных товарах, возвращенных покупателями

Существует два распространенных подхода к возмещению покупателям возвращенных товаров:

- возврат наличными

- кредит магазина

Давайте посмотрим на каждого на следующем примере:

1 мая 20X1 года Джейн Смит купила с помощью дебетовой карты глиняную посуду в местном магазине под названием Pottery Wiz. Она купила 10 чашек (5 долларов каждая) и 10 тарелок (8 долларов каждая) на общую сумму 130 долларов без 25% скидки и заплатила 8% налог с продаж. Она получила следующий чек из магазина:

Она купила 10 чашек (5 долларов каждая) и 10 тарелок (8 долларов каждая) на общую сумму 130 долларов без 25% скидки и заплатила 8% налог с продаж. Она получила следующий чек из магазина:

Для регистрации продажи Pottery Wiz сделала следующую запись в журнале:

| Названия счетов | Дебет | Кредит |

| Наличные деньги | 105,30 | |

| Скидка при продаже | 32.50 | |

| Собраны налоги с продаж | 7,80 | |

| Продажи | 130,00 |

Предположим, что магазин купил чашки и тарелки по 1,50 и 3,00 доллара соответственно, во время продажи Джейн Смит Pottery Wiz зарегистрировала стоимость проданных товаров в размере 45,00 долларов (т. Е. 10 x 1,50 доллара + 10 x 3,00 доллара США = 15 долларов США + 30,00 долларов США = 45 долларов США):

Е. 10 x 1,50 доллара + 10 x 3,00 доллара США = 15 долларов США + 30,00 долларов США = 45 долларов США):

| Названия счетов | Дебет | Кредит |

| Себестоимость проданной продукции | 45.00 | |

| Товарный инвентарь | 45,00 |

Чтобы продолжить пример, предположим, что 2 мая 20X1 года Джейн Смит вернулась в магазин, чтобы вернуть две (2) чашки, поскольку они были повреждены (например, из-за дефектов окраски). Pottery Wiz может либо вернуть деньги, либо оформить кредит магазина, в зависимости от политики возврата.

2. 1. Товар возвращен для возврата денежных средств

1. Товар возвращен для возврата денежных средств

В случае возврата денежных средств магазин сделает следующую запись в журнале:

| Названия счетов | Дебет | Кредит |

| Возвраты и скидки при продаже | 10.00 | |

| Собраны налоги с продаж | 0.60 | |

| Наличные | 8,10 | |

| Скидка при продаже | 2,50 |

Примечание. Цена продажи возвращенных чашек без учета скидки составляет 10 долларов США = 5 долларов США x 2 чашки. Размер скидки, относящейся к двум чашкам, составляет 2,50 доллара США = 10 долларов США x 25%. Налог с продаж на возвращенные чашки составляет 0 долларов США.60 = (10 — 2,50 доллара) x 8%.

Цена продажи возвращенных чашек без учета скидки составляет 10 долларов США = 5 долларов США x 2 чашки. Размер скидки, относящейся к двум чашкам, составляет 2,50 доллара США = 10 долларов США x 25%. Налог с продаж на возвращенные чашки составляет 0 долларов США.60 = (10 — 2,50 доллара) x 8%.

Бухгалтер магазина дебетует (т. Е. Увеличивает) счет возвратов и скидок при регистрации возврата стаканчиков. Увеличение этого счета приведет к уменьшению чистых продаж, потому что доходы от продаж и скидки вычитаются из валовых продаж, чтобы получить чистые продажи. Другими словами, увеличение доходов от продаж приводит к снижению чистых продаж. Так как счет продаж имеет кредитовое сальдо, счет возвратов и надбавок по продажам, счет контрольного дохода, имеет дебетовое сальдо.

Кроме того, бухгалтер Pottery Wiz должен списать (т.е. уменьшить) счет собранных налогов с продаж, чтобы уменьшить этот счет обязательств. (Счет собранных налогов с продаж представляет собой обязательство перед правительством, и, поскольку налоги за возвращенные чашки больше не подлежат уплате, магазин должен списать счет со счета собранных налогов с продаж. )

)

Чтобы отменить скидку с продаж, бухгалтер магазина должен кредитовать (т. Е. Уменьшить) счет скидки с продаж. Обратите внимание, что на счете «Скидка с продаж» обычно есть дебетовый баланс, потому что это счет контрольного дохода.

Наконец, чтобы показать Джейн Смит возврат денег, бухгалтер Pottery Wiz кредитует счет Cash.

При возмещении наличными магазин выдает Джейн Смит следующую квитанцию об оплате:

БухгалтерPottery Wiz также должен регистрировать возвращенную стоимость запасов и уменьшать стоимость проданных товаров:

| Названия счетов | Дебет | Кредит |

| Товарный инвентарь | 3.00 | |

| Себестоимость проданной продукции | 3,00 |

3 доллара США основаны на стоимости одной чашки и двух возвращенных чашек: 3 доллара США = 1,50 доллара на 2 чашки.

2.2. Товар возвращен на счет магазина

Учет возврата товара по кредиту магазина практически такой же, как и в случае возврата наличными. Единственное отличие состоит в том, что вместо зачисления наличных бухгалтер магазина должен кредитовать Счета к оплате для признания обязательства перед покупателем.Когда в будущем покупатель купит какой-либо товар, используя кредит магазина, бухгалтер Pottery Wiz будет списывать средства со счета кредиторской задолженности.

Чтобы записать кредит магазина, бухгалтер Pottery Wiz сделает следующую запись в журнале:

| Названия счетов | Дебет | Кредит |

| Возвраты и скидки при продаже | 10,00 | |

| Собраны налоги с продаж | 0. | |

| Счета к оплате | 8,10 | |

| Скидка при продаже | 2,50 |

60

60Бухгалтер магазина также должен будет уменьшить стоимость проданных товаров и записать стоимость возвращенных запасов (см. Предыдущий раздел).

В момент выдачи кредита Джейн Смит магазин предоставит ей следующую квитанцию:

3.Записи в журнале возврата поврежденного товара поставщику

Предположим, Pottery Wiz приобрела поврежденные (например, с дефектами окраски) чашки, возвращенные Джейн Смит, у оптового продавца керамических изделий 25 апреля 20X1 года.

1 мая 20X1 Pottery Wiz получила и зарегистрировала счет за эти и другие чашки, но еще не оплатила его. Если магазин может вернуть поврежденный товар оптовику гончарных изделий для возмещения или кредита, во время возврата оптовику гончарных изделий делается следующая запись в журнале:

| Названия счетов | Дебет | Кредит |

| Счета к оплате | 3. | |

| Возвраты и скидки на закупку | 3,00 |

00

00Путем дебетования счета кредиторской задолженности магазин отменяет (т. Е. Уменьшает) свою ответственность перед оптовым продавцом керамических изделий.

Если компания Pottery Wiz погасила задолженность перед оптовым продавцом керамических изделий наличными до возврата поврежденных чашек, бухгалтер магазина дебетовал бы денежный счет (вместо счета кредиторской задолженности), когда денежное возмещение за поврежденные чашки получено от оптового продавца керамических изделий.

Если розничный магазин заплатил наличными и получил скидку на покупку при первоначальной оплате оптовому продавцу керамических изделий, бухгалтер магазина проводил бы дебет только на чистую сумму, потому что только чистая сумма (то есть общая цена покупки — скидка на покупку) будет возвращена. Например, если при покупке чашек была применена скидка 2%, бухгалтер Pottery Wiz будет списывать денежные средства на сумму 2,94 доллара США (т. Е. 3,00 доллара США x 98%), дебетовать скидку на покупку в размере 0,06 доллара США (т.е. 3,00 доллара США x 2%) и кредитовать Возврат покупок и надбавки (или товарный инвентарь) за 3 доллара.00.

Обратите внимание, что бухгалтер Pottery Wiz может кредитовать товарно-материальные запасы или возмещения и скидки на покупки. Однако, если у компании нет небольшого количества товарных запасов, предпочтительно использовать счет «Возврат покупок и надбавки» для отслеживания и контроля затрат, понесенных при возврате товаров или согласовании надбавок на закупку. Также обратите внимание, что возврат при покупке относится к возврату товара покупателем продавцу . Скидки на закупку относятся к снижению цены товаров, отгружаемых поставщиком .

Pottery Wiz может инициировать возврат поврежденных товаров и запросить уменьшение остатка, причитающегося оптовому продавцу керамических изделий, путем выдачи дебетового меморандума. В дебетовом меморандуме поставщику будет сообщено, что покупатель (например, Pottery Wiz) списал средства со счета поставщика в его бухгалтерских книгах (т. Е. Покупателя). Pottery Wiz отправит оригинал дебетовой записки оптовому торговцу керамикой и сохранит копию для его учета. Пример дебетового меморандума показан ниже:

Магазин может записать уменьшение на счете кредиторской задолженности при отправке дебетового меморандума или может дождаться кредитового меморандума от своего поставщика.

4. Внутренний контроль за возвратом товаров

Очень важно разработать эффективный внутренний контроль над возвратом товаров, поскольку эти транзакции прямо или косвенно влияют на такие счета, как денежные средства, запасы, продажи (через возвраты продаж и скидки), стоимость проданных товаров, кредиторскую задолженность, налоги с продаж и т. Д. Например, две схемы мошенничества с распространенными реестрами включают в себя ложное возмещение и ложное аннулирование .

В случае ложного возмещения злоумышленник создает фиктивный возврат и кладет в карман наличные, либо злоумышленник завышает сумму возврата и получает разницу.

В случае ложных недействительных злоумышленник сохраняет копию чека покупателя во время продажи и позже (после того, как покупатель ушел) использует ее для создания фиктивной недействительности (т. Е. Как если бы покупатель вернул товар).

Как фиктивные возвраты, так и ложные аннулирования могут быть трудно предотвратить и обнаружить, если не будут приняты соответствующие меры внутреннего контроля. Следовательно, бизнес может внедрить следующие элементы управления (это не исчерпывающий список):

- Установить политику возврата.

- Убедитесь, что сотрудники службы поддержки клиентов понимают правила возврата.

- Разместите полис возврата возле кассовых аппаратов.

- Установите физический контроль (например, камеры видеонаблюдения) над ценными активами.

- Держите наличность в кассовых аппаратах в необходимом количестве.

- Требовать квитанции для всех возвращенных товаров.

- Используйте предварительно пронумерованные документы (например, возвратные квитанции, дебетовые и кредитовые меморандумы).

- Требовать от клиентов подписывать обратные квитанции и помещать обратные квитанции в специальный ящик.

- Требовать, чтобы менеджер приходил к стойке возврата один раз каждые два-три часа для авторизации бланков возврата.

- Требовать от менеджера проверки количества и качества товаров, а также квитанции для исходных покупок, прежде чем утверждать возмещение покупателям.

- Установить ограничение на полномочия менеджеров на разных уровнях принимать возвраты (например, ограничения по стоимости или срокам).

- Убедитесь, что существует разделение обязанностей в различных сегментах цикла продаж и покупок.

- Попросите сотрудников службы поддержки как можно скорее разместить возвращенные товары на соответствующей стойке (в торговом зале).

- Установите подходящую политику возврата для возвратов без оригинала чека. Например, установите порог (например, менее 10 долларов США — возврат наличными и 10 долларов США или более — кредит магазина).

- Часто проводите инвентаризацию (т.е. полный физический или циклический учет).

- Вести отдельный журнал возвратов и скидок

- Установить адекватные процедуры отсечения в конце года для возвратов при продаже и покупке.

- Отправляйте поставщикам ежемесячные выписки со счетов для проверки остатков.

Как это:

Нравится Загрузка …

Формы, сроки и штрафы

ДекларацияGST — это формат, в котором налогоплательщик, зарегистрированный в соответствии с Законом о налоге на товары и услуги (GST), должен подавать для каждой регистрации отдельно. Кроме того, количество подлежащих подаче деклараций GST будет зависеть от типа налогоплательщика, такого как обычный налогоплательщик, дилер по составу, оператор электронной коммерции, вычитатель TDS, налогоплательщик-нерезидент, дистрибьютор входных услуг (ISD) и т. Д.Обычно обычный налогоплательщик должен подавать две декларации в месяц (GSTR-1, GSTR-3B) и годовую декларацию (GSTR-9 / 9C) для каждой регистрации GST отдельно.

В этой статье мы обсудим различные возвраты GST. Чтобы узнать больше о сроках каждого возврата, посетите наш блог GST Calendar.

Щелкните здесь, чтобы узнать все о новом возврате GST

Типы возвратов GST

1.ГСТР-1

GSTR-1 — это декларация, которая должна быть предоставлена для отчета о всех сделанных исходящих поставках товаров и услуг, или, другими словами, о сделках по продаже, осуществленных в течение налогового периода, а также для отчетности о выданных дебетовых и кредитовых нотах. Любые изменения в счетах-фактурах, даже относящиеся к предыдущим налоговым периодам, должны быть указаны в декларации GSTR-1.

GSTR-1 должен быть подан всеми обычными налогоплательщиками, которые зарегистрированы по GST. Он должен быть подан ежемесячно, за исключением мелких налогоплательщиков с оборотом до рупий.1,5 крор в предыдущем финансовом году, которые могут подавать то же самое ежеквартально.

2. GSTR-2A

GSTR-2A — это декларация, содержащая подробную информацию обо всех входящих поставках товаров и услуг, то есть покупках, сделанных у зарегистрированных поставщиков в течение налогового периода. Данные заполняются автоматически на основе данных, представленных поставщиками в их декларации GSTR-1. GSTR-2A — это возврат только для чтения, и никаких действий предпринять нельзя.

3. GSTR-2

GSTR-2 — это доход для отчетности о входящих поставках товаров и услуг i.е. покупки, совершенные в течение налогового периода. Детали в возврате GSTR-2 автоматически заполняются из GSTR-2A. В отличие от GSTR-2A, возврат GSTR-2 можно редактировать.

GSTR-2 должен быть подан всеми обычными налогоплательщиками, зарегистрированными в рамках GST, однако его подача была приостановлена с момента введения GST.

4. GSTR-3

GSTR-3 — это ежемесячная сводная декларация, содержащая обобщенные данные обо всех произведенных исходящих поставках, полученных внутренних поставках и заявленном налоговом вычете, а также подробную информацию о налоговых обязательствах и уплаченных налогах.Этот возврат автоматически генерируется на основе поданных деклараций GSTR-1 и GSTR-2.

GSTR-3 должен быть подан всеми обычными налогоплательщиками, зарегистрированными в рамках GST, однако его подача была приостановлена с момента введения GST.

5. GSTR-3B

GSTR-3B — это ежемесячная самостоятельная декларация, которую необходимо подавать, для предоставления кратких сведений обо всех произведенных поставках, заявленных предварительных налоговых льготах, установленных налоговых обязательствах и уплаченных налогах.

GSTR-3B должен быть подан всеми обычными налогоплательщиками, зарегистрированными по GST.

6. GSTR-4 / CMP-08

GSTR-4 — это декларация, которая должна была быть подана налогоплательщиками, выбравшими схему составления налога на товары и услуги. CMP-08 — это возврат, который заменил теперь бывший GSTR-4. Схема составления налогов — это схема, в которой налогоплательщики с оборотом до 1,5 крор рупий могут выбрать и платить налоги по фиксированной ставке с заявленного оборота.

Декларация CMP-08 подается ежеквартально.

7. GSTR-5

GSTR-5 — это декларация, которую должны подавать иностранные налогоплательщики-нерезиденты, которые зарегистрированы в соответствии с GST и осуществляют коммерческие операции в Индии.В декларации содержится подробная информация обо всех произведенных исходящих поставках, полученных внутренних поставках, кредитовых / дебетовых авизо, налоговых обязательствах и уплаченных налогах.

Декларация GSTR-5 должна подаваться ежемесячно за каждый месяц, когда налогоплательщик зарегистрирован согласно GST в Индии.

8. GSTR-6

GSTR-6 — это ежемесячный отчет, который должен подавать Дистрибьютор входных услуг (ISD). Он будет содержать подробную информацию о предварительном налоговом зачете, полученном и распределенном ISD. Кроме того, он будет содержать подробную информацию обо всех документах, выпущенных для распределения входящего кредита, и о способах распределения.

9. GSTR-7

GSTR-7 — это ежемесячная декларация, которую должны подавать лица, которые должны вычесть TDS (налог, удерживаемый у источника) по GST. GSTR 7 будет содержать подробную информацию о удержанных TDS, подлежащих оплате и оплаченных обязательствах TDS и заявленном возмещении TDS, если таковые имеются.

10. GSTR-8

GSTR-8 — это ежемесячная декларация, которую должны подавать операторы электронной коммерции, зарегистрированные в рамках GST, которые обязаны собирать налог у источника (TCS). GSTR-8 будет содержать подробную информацию обо всех поставках, произведенных через платформу электронной коммерции, и TCS, собранных на ней.

Декларация GSTR-8 должна подаваться ежемесячно.

11. GSTR-9

GSTR-9 — это годовая декларация, которую должны подавать налогоплательщики, зарегистрированные по GST. Он будет содержать подробную информацию обо всех произведенных исходящих поставках и входящих поставках, полученных в течение соответствующего предыдущего года под разными налоговыми органами, то есть кодами CGST, SGST и IGST и HSN, а также подробную информацию о подлежащих уплате и уплаченных налогах. Это консолидация всех ежемесячных или квартальных отчетов (GSTR-1, GSTR-2A, GSTR-3B), поданных в течение этого года.

GSTR-9 требуется подавать все налогоплательщики, зарегистрированные в соответствии с GST *, за исключением налогоплательщиков, которые выбрали Систему составления налогов, случайных налогооблагаемых лиц, дистрибьюторов входных услуг, налогооблагаемых лиц-нерезидентов и лиц, платящих TDS в соответствии с разделом 51 Закона о CGST. .

* Согласно уведомлению CBIC 47/2019, годовая декларация по GST для налогоплательщиков, совокупный оборот которых не превышает 2 крор рупий, была сделана необязательной для финансовых 2017-18 и 2018-19 финансовых годов.

12.GSTR-9A

GSTR-9A — это годовая декларация, которую должны подавать налогоплательщики, которые зарегистрировались в соответствии с Системой составления налогов в финансовом году *. Это объединение всех квартальных отчетов, поданных в течение финансового года.

* Регистрация GSTR-9A для налогоплательщиков составного налога была отменена на 2017-18 финансовый год и 2018-19 финансовый год в соответствии с решением, принятым на 27-м заседании Совета GST.

13. GSTR-9C

GSTR-9C — это акт сверки, который должен быть подан всеми налогоплательщиками, зарегистрированными в рамках GST, чей оборот превышает рупий.2 крор в финансовый год. Зарегистрированное лицо должно получить аудит своей бухгалтерской книги у дипломированного бухгалтера / бухгалтера. Отчет о сверке между этими аудированными финансовыми отчетами налогоплательщика и годовой отчетностью GSTR-9, которая была подана.

GSTR-9C должен быть зарегистрирован для каждого GSTIN, следовательно, один PAN может иметь несколько заполненных форм GSTR-9C.

Согласно уведомлению CBIC от 16/2020, GSTR-9C не действует для налогоплательщиков с совокупным оборотом более 5 крор рупий за 2018-19 финансовый год.

14. GSTR-10

GSTR-10 подается налогоплательщиком, регистрация которого аннулирована или передана. Этот возврат также называется окончательным и должен быть подан в течение 3 месяцев с даты отмены или отмены заказа, в зависимости от того, что наступит раньше.

15. GSTR-11

GSTR-11 — это возврат, который должен быть подан лицами, которым был выдан уникальный идентификационный номер (UIN), для получения возмещения по GST за товары и услуги, приобретенные ими в Индии.UIN — это классификация, сделанная для иностранных дипломатических представительств и посольств, не облагаемых налогом в Индии, с целью получения возмещения налогов. GSTR-11 будет содержать подробную информацию о полученных поставках и заявленном возмещении.

Сроки подачи декларации по GST

Эти возвраты соответствуют Закону CGST *

Форма возврата | Описание | Частота | Срок оплаты |

GSTR-1 | Подробная информация об исходящих поставках налогооблагаемых товаров и / или услуг. | Ежемесячно | 11 числа * следующего месяца с октября 2018 г. по сентябрь 2020 г. * Ранее срок платежа был 10-го числа следующего месяца. |

Ежеквартально (если выбрано) | Конец месяца, следующего за кварталом. | ||

GSTR-2 Заблокирован с сентября 2017 г. | Подробная информация о входящих поставках налогооблагаемых товаров и / или услуг, осуществленных с использованием предварительного налогового кредита. | Ежемесячно | 15 числа следующего месяца. |

GSTR-3 Заблокирован с сентября 2017 г. | Ежемесячный отчет на основании уточнения деталей исходящих и внутренних поставок вместе с уплатой налога. | Ежемесячно | 20 числа следующего месяца. |

GSTR-3B | Простая декларация, в которой декларируется сводка исходящих поставок вместе с предварительным налоговым вычетом, а уплата налога зависит от налогоплательщика.20 числа следующего месяца для налогоплательщиков с совокупным оборотом в предыдущем финансовом году более 5 крор рупий. Для налогоплательщиков с совокупным оборотом, равным или менее 5 крор рупий, 22 числа следующего месяца для налогоплательщиков в категории X штатов / UT и 24 числа следующего месяца для налогоплательщиков в штатах / UT категории X

| ||

CMP-08 | Заявление-кум-чаллан для уплаты налога налогоплательщиком, зарегистрированным по схеме составления согласно разделу 10 Закона о CGST (поставщик товаров) и уведомление о CGST (Ставка) №.02/2019 от 7 марта 2020 г. (Поставщик услуг) | Ежеквартально | 18-го числа месяца, следующего за кварталом. |

GSTR-4 | Возврат для налогоплательщика, зарегистрированного по схеме состава согласно разделу 10 Закона о CGST (поставщик товаров) и извещение CGST (Ставка) № 02/2019 от 7 марта 2020 г. (Поставщик услуг). | Ежегодно | 30 числа месяца, следующего за финансовым годом. |

GSTR-5 | Возврат для иностранного налогоплательщика-нерезидента. | Ежемесячно | 20 числа следующего месяца. |

GSTR-6 | Возврат для дистрибьютора входных услуг для распределения приемлемого предварительного налогового кредита своим филиалам. | Ежемесячно | 13 числа следующего месяца. |

GSTR-7 | Отчет для государственных органов, удерживающих налог у источника (TDS). | Ежемесячно | 10 числа следующего месяца. |

GSTR-8 | Подробная информация о поставках, осуществленных через операторов электронной торговли, и о сумме налога, взимаемого ими у источника. | Ежемесячно | 10 числа следующего месяца. |

GSTR-9 | Годовая декларация для обычного налогоплательщика. | Ежегодно | 31 декабря следующего финансового года. |

GSTR-9A | Годовой отчет должен быть подан налогоплательщиком, зарегистрированным в составе сбора, в любое время в течение года. | Ежегодно | 31 декабря следующего финансового года. |

GSTR-9C | Заверенный акт сверки | Ежегодно | 31 декабря следующего финансового года. |

GSTR-10 | Окончательный отчет должен быть подан налогоплательщиком, чья регистрация GST аннулирована. | Один раз, когда регистрация GST отменена или передана. | В течение трех месяцев с даты отмены или даты отмены заказа, в зависимости от того, что наступит позже. |

GSTR-11 | Подробная информация о входящих поставках, которые должны быть предоставлены лицом, имеющим UIN и требующим возврата | Ежемесячно | 28 числа месяца, следующего за месяцем, за который подана выписка. |

* Возможны изменения посредством уведомлений / приказов

** Отчет о самоисчислении налога дилерами по составу — такой же, как и прежняя форма GSTR-4, которая теперь составляет годовой отчет, начиная с 2019-2020 финансового года.

Поздняя подача налоговой декларации

Возврат является обязательным согласно GST. Даже если транзакции нет, вы должны подать нулевой возврат.

- Вы не можете подать отчет, если не подали отчет за предыдущий месяц / квартал.

- Следовательно, поздняя подача декларации GST будет иметь каскадный эффект, ведущий к большим штрафам и штрафам.

- Плата за просрочку подачи заявки GSTR-1 заносится в регистр обязательств GSTR-3B, поданный сразу после такой задержки.

Проценты / пени, подлежащие уплате

- Процентная ставка 18% годовых. Он должен быть рассчитан налогоплательщиком на сумму неуплаченного налога, подлежащего уплате. Он рассчитывается на основе чистого налогового обязательства, указанного в бухгалтерской книге на момент платежа.Период времени — со следующего дня срока подачи до фактической даты платежа.

- Согласно Закону о налогах на товары и услуги плата за просрочку составляет рупий. 100 в день за акт. Таким образом, это 100 по CGST и 100 по SGST. Итого будет рупий. 200 / день. Максимум рупий. 5000. Плата за просрочку платежа на IGST отсутствует.

- Чтобы узнать больше о штрафах за просрочку платежа, взимаемых в периоды возврата GST, прочтите нашу статью о штрафах за просрочку платежа по GST.

Какая должна быть запись при покупке товаров со скидкой?

Определение товаров, приобретенных со скидкой

Существует два распространенных типа скидок для компаний, покупающих товары для перепродажи:

Примеры записей о товарах, приобретенных со скидкой

Торговая скидка .У некоторых поставщиков есть каталоги с ценами до скидок. Предположим, поставщик предоставляет компаниям, закупающим большие объемы товаров, торговую скидку в размере 30%. Покупатель небольшого объема получает скидку всего 10%. Если крупная компания закупит товаров на 40 000 долларов, их стоимость составит 28 000 долларов (40 000 долларов X 70%). Для соблюдения принципа стоимости компания будет списывать с покупок (или запасов) 28 000 долларов и кредитовать Счета к оплате на сумму 28 000 долларов.

Скидка за досрочное погашение .Некоторые поставщики предлагают скидки в размере 1% или 2% от суммы счета-фактуры, если счет-фактура оплачивается за 10 дней вместо обычных 30 дней. Например, предположим, что компания покупает товары, а счет-фактура поставщика составляет 28000 долларов США с условиями 1/10, нетто 30 . Это означает, что компания может вычесть 280 долларов США (1% от 28 000 долларов США), если она оплачивает счет в течение 10 дней. В противном случае компания должна выплатить 28 000 долларов в течение 30 дней. Скидка за досрочную оплату также называется скидкой при покупке или скидкой при оплате при оплате наличными .

Если компания оплачивает счет поставщика в течение 10 дней, есть два способа записать скидку за досрочную оплату в размере 280 долларов США:

- Брутто-метод. В момент получения товаров: дебет 28 000 долларов США по счетам покупок, кредит 28 000 долларов США по счетам к оплате. На дату платежа в течение 10 дней: дебет 28 000 долларов США по счету к оплате, кредит в размере 27 720 долларов США по счету наличных средств, кредит в размере 280 долларов США по скидкам на закупки (контр счет для покупок)

- Сетевой метод. (Этот метод используется реже и только в том случае, если у компании есть ресурсы, чтобы всегда платить в течение периода скидки.) На момент получения товаров: дебет в размере 27 720 долларов США по счетам «Покупки», кредит в размере 27 720 долларов США по счету кредиторской задолженности. На дату платежа в течение 10 дней: дебетовать 27 720 долларов США на счету кредиторской задолженности, кредитовать 27 720 долларов США на счет наличных. [Если компания не сможет оплатить счет в течение периода скидки, платеж будет дебетом в размере 27 720 долларов США по счету к оплате, дебетом в размере 280 долларов США по скидкам на покупку, кредитом по счету Cash на сумму 28 000 долларов США. Потерянные скидки на покупку представляют собой отчет о прибылях и убытках.]

Общие сведения о пошлинах на товары, возвращенные в США.S.

Мировая торговля трансформирует большой и малый бизнес. Сегодня более 400 000 американских компаний ведут бизнес за границей; из них 98 процентов — это малые и средние организации.

Хотя приграничная торговля обеспечивает доступ к огромным новым аудиториям потенциальных клиентов, она также создает некоторые проблемы, особенно когда дело доходит до понимания процесса пограничного контроля, а также понимания того, когда и как будут взиматься пошлины и налоги с импортируемых и экспортируемых товаров. .

Яркий пример проблем, с которыми сталкиваются компании, можно найти в следующих вопросах: Что происходит с товарами, которые происходят из США и экспортируются за границу, но затем возвращаются из другой страны? Облагаются ли эти товары пошлинами при ввозе в США? Ответ зависит от очень конкретных условий.

Товары, сделанные в Соединенных Штатах

Товары, которые были произведены в Соединенных Штатах и возвращаются в любой момент после первоначального экспорта, часто освобождаются от пошлин.Даже в этом случае, если ваша компания забирает назад продукцию, произведенную в США, вам необходимо убедиться, что вы соблюдаете некоторые очень четкие требования, чтобы избежать уплаты пошлин.

Во-первых, вы должны иметь возможность предоставить доказательство происхождения в США в виде маркировки страны происхождения или сертификата происхождения от производителя. Во-вторых, вы должны иметь возможность доказать, что стоимость товаров не увеличилась и состояние не улучшилось, находясь за пределами Соединенных Штатов.

Другими словами, пошлина может потребоваться, если предмет был отремонтирован или улучшен.Служба таможенного и пограничного контроля США (CBP) предлагает следующее руководство: «При оформлении возвращаемых товаров из США через CBP импортер должен подать декларацию CBP Form 311 для свободного ввоза возвращенных американских товаров».

Чтобы узнать больше о возврате товаров в США, обратитесь к специалисту по въезду в Центры передового опыта и экспертизы.

Товары из неамериканской страны происхождения

Если ваша компания возвращает товары, экспортированные из Соединенных Штатов, но произведенные в другом месте, эти товары также могут иметь право на беспошлинный режим.CBP выпустил руководство, разъясняющее, что товары иностранного происхождения, экспортируемые и возвращаемые в США, стоимость которых не была увеличена или их состояние не улучшилось, будут освобождены от пошлины, если возврат происходит в течение трех лет после экспорта.

Итак, если ваша компания импортировала товар из другой страны, а затем продала его покупателю за границей, если этот покупатель вернет товар, его ввоз обратно в США будет беспошлинным. Для розничных торговцев, продающих товары за границу потребителям, которые могут захотеть вернуть или обменять товар, это важный момент.

В конечном счете, работа по экспорту и импорту товаров требует внимания к деталям и понимания процесса. Если ваша компания растет за счет торговли или если вы рассматриваете свои глобальные возможности, вам доступны ресурсы и эксперты.

Эксперты по логистике и международные специалисты, такие как специалисты DHL, могут предоставить рекомендации и продвинутые инструменты, которые сделают процесс экспорта / импорта быстрее и проще.

Например, DHL Trade Automation Service может помочь вам понять и рассчитать пошлины, налоги и другие сборы, а также обеспечить соответствие ваших отправлений правилам импорта и экспорта каждой страны.Кроме того, Управление международной торговли и Export.gov предлагают рекомендации и поддержку.

Сталкивалась ли ваша компания с какими-либо сложными вопросами, связанными с пошлинами и налогами? Дайте нам знать в Twitter @DHLUS.

Типы возвратов по GST: подача и сроки возврата

Существует множество действий, которые являются частью процесса возврата по GST. К ним относятся:

- Подача различных типов деклараций GST в электронном виде

- Выгрузка подробных сведений о счете-фактуре

- Автоматическое заполнение сведений о входящем налоговом вычете из деклараций, поданных поставщиками для возврата, поданных получателями

- Сопоставление информации о счете-фактуре

- Автоматическое сторнирование ITC в случае несоответствия информации в счете.

Налогоплательщики, зарегистрированные в соответствии с GST, должны следовать процедуре возврата, чтобы иметь возможность легко подавать декларации и пользоваться льготами по предварительному налогу (ITC).Обычный налогоплательщик по GST должен подавать две ежемесячные декларации и одну годовую. Однако есть налогоплательщики особой категории, зарегистрированные по GST, которым необходимо подавать отдельные декларации. К таким налогоплательщикам относятся:

- Налогооблагаемые лица-нерезиденты

- Налогоплательщики, зарегистрированные в соответствии с Системой составления налогов

- Лица, которым присвоен уникальный идентификационный номер (UIN)

- Дистрибьюторы входных услуг

- Лица, необходимые для вычета TDS или сбора TCS по GST

Что такое возврат по GST?

Каждое зарегистрированное лицо, уплачивающее налог на товары и услуги, обязано каждый календарный месяц подавать электронную декларацию.«Налоговая декларация» — это документ, подтверждающий доход зарегистрированного налогоплательщика. Такой документ необходимо подать в налоговые органы для уплаты налога государству. Налог, подлежащий уплате зарегистрированным дилером, зависит от дохода, указанного таким лицом в налоговой декларации, поданной в налоговые органы.

Согласно первоначальной процедуре подачи декларации GST, различные типы деклараций GST требовали от налогоплательщика раскрытия следующих деталей:

- Внешние поставки (продажи)

- Входящие поставки (покупки)

- GST на выходе

- GST на входе (Предварительный налоговый зачет)

- Прочие сведения (как может быть описано в документе)

*** Примечание. Однако текущая система подачи декларации GST требует, чтобы налогоплательщик обновлял информацию об исходящих поставках в GSTR 1.Затем отправьте сводный отчет в GSTR 3B. Все другие формы, такие как GSTR 2 и GSTR 3, временно приостановлены.

Как упоминалось выше, с 1 апреля 2019 г. действующее правительство планирует внедрить новую схему возврата GST. Эта упрощенная версия декларации потребует от налогоплательщиков, имеющих годовой оборот более 5 крор рупий, подавать только одну ежемесячную декларацию. Таким образом, владельцы малого бизнеса, имеющие годовой оборот до 5 крор рупий, будут иметь возможность подавать квартальную декларацию.

1. GSTR — 1: Возврат по исходящим поставкам

GSTR-1 — это ежемесячный отчет по исходящим поставкам, осуществляемый обычным зарегистрированным налогоплательщиком в соответствии с GST. Другими словами, этот ежемесячный доход демонстрирует сделки по продаже бизнеса в конкретный месяц.

Кому нужно подавать GSTR-1?

Каждый зарегистрированный налогоплательщик, зарегистрированный в рамках GST, обязан ежемесячно подавать GSTR-1. Этот возврат демонстрирует детали 1) счетов-фактур, 2) дебетовых авизо, 3) кредитовых авизо и 4) пересмотренных счетов-фактур , выставленных в отношении ваших исходящих поставок.

Срок подачи GSTR-1

Стандартная дата подачи GSTR-1 — 10 дней с конца месяца, за который должна быть подана такая декларация. Тем не менее, срок подачи GSTR 1 может быть продлен Комиссаром для любой категории лиц после десятого числа следующего месяца. О причинах такого продления будет сообщено.

Узнайте больше о GSTR-1, его формате, регистрации и сроках.

2. GSTR — 2: Возврат за входящие поставки

GSTR-2 — это ежемесячный возврат входящей поставки товаров и услуг по согласованию с получателем товаров и услуг.Другими словами, GSTR-2 содержит подробную информацию о покупках, совершенных получателем в конкретный месяц. Информация, содержащаяся в GSTR-2, автоматически заполняется деталями, содержащимися в GSTR-2A.

Кому нужно подавать GSTR-2?

Каждый обычный зарегистрированный налогоплательщик в рамках GST должен предоставить подробную информацию о входящих поставках или покупках, сделанных за каждый месяц в GSTR-2. В этом отчете представлены подробные сведения о покупках, сделанных у зарегистрированных и незарегистрированных налогоплательщиков, дебетовых и кредитовых авизо, выданных в отношении внутренних покупок и т. Д.

Следовательно, получатель использует данные, автоматически заполняемые в форме GSTR-2A, с данными, загруженными поставщиком в GSTR-1. Получатель при необходимости вносит необходимые изменения в GSTR-2 после проверки информации, автоматически заполняемой в GSTR-2A.

Срок подачи заявки GSTR-2

3. GSTR — 2A: документ только для чтения

GSTR-2A предназначен только для чтения. Этот документ заполняется автоматически после того, как поставщик загружает детали в GSTR-1. Другими словами, GSTR-2A позволяет получателю проверять данные, загруженные поставщиком в GSTR 1.Также получатель может принять, отклонить, изменить или оставить счета на рассмотрении, используя указанные данные. Однако такие изменения вносятся получателем в GSTR 2.

Кому нужно подавать GSTR-2A?

GSTR-2A доступен для каждой нормальной зарегистрированной декларации налогоплательщика по налогу на товары и услуги. Это связано с тем, что это документ только для чтения, который автоматически заполняется деталями, загруженными поставщиком в GSTR-1.

Срок подачи заявки GSTR-2A

GSTR-2A — это документ только для чтения, используемый получателем для сопоставления данных, загруженных поставщиком в GSTR-1.Таким образом, получатель может принять, отклонить, изменить или оставить счета на рассмотрении на случай несоответствия. Однако получатель может вносить фактические изменения, если таковые имеются, только в Форму GSTR 2. Этот процесс внесения изменений и подачи GSTR-2 должен производиться между 11-м и 15-м числом месяца, следующего за месяцем, за который должен быть получен такой отчет. быть поданным.

4. GSTR — 3B: сводка входящих и исходящих поставок

GSTR 3B — это упрощенный ежемесячный сводный отчет по входящим и исходящим поставкам.Это самостоятельная декларация, в которой отражена сводная информация об обязательствах налогоплательщика по уплате НДС за рассматриваемый налоговый период. Более того, это помогает налогоплательщику своевременно выполнять налоговые обязательства.

GSTR-3B — это форма, которая не может быть изменена. Кроме того, эта форма не требует соблюдения сопоставления счетов-фактур поставщика и покупателя. Это означает, что и поставщики, и получатели заполняют форму GSTR-3B отдельно. Следовательно, такая возможность не вызывает задержек в подаче деклараций, которые, следовательно, повлекли бы за собой штрафы и проценты за просрочку платежа.

Кому нужно подавать GSTR-3B?

Каждый зарегистрированный налогоплательщик, регистрирующий декларацию GST, должен подавать GSTR-3B. GSTR-3B также подается в течение налоговых периодов, по которым налоговые обязательства равны нулю. То есть налогоплательщик должен подать нулевую декларацию в случае, если в течение определенного месяца нет исходящих или входящих транзакций.

Срок подачи заявки GSTR-3B

GSTR-3B должен быть подан до 20-го числа месяца, следующего за налоговым периодом, за который подана GST.Если в конкретный месяц транзакции не проводились, зарегистрированное лицо должно подать нулевую декларацию за этот период.

Узнайте больше о GSTR-3B, его формате, регистрации и сроках.

5. GSTR — 4: Возврат для дилеров по составу

GSTR-4 — это квартальная декларация, которую должен подавать зарегистрированный налогоплательщик, который подписался на схему составления. В соответствии с этой схемой мелкие налогоплательщики с оборотом до 1,5 крор рупий должны платить налог по фиксированной ставке и подавать ежеквартальную декларацию.Это не похоже на обычного зарегистрированного дилера, который подает три декларации каждый месяц, включая GSTR-1, GSTR-2 и GSTR-3B.

Кому нужно подавать GSTR-4?

Схема составления налогов была введена в рамках GST, чтобы снизить бремя соблюдения требований для мелких налогоплательщиков. Каждый зарегистрированный налогоплательщик, выбравший схему составления налогов, должен подавать квартальную декларацию в GSTR-4.

Срок подачи GSTR-4

Срок подачи GSTR-4 — 18-е число каждого месяца, следующего за кварталом, за который должна быть подана такая декларация.Скажем, например, Kapoor Pvt Ltd — продавец композиций, которому необходимо подать декларацию GST за квартал с января по март 2019 года. Таким образом, срок подачи GSTR-4 — 18 апреля 2019 года.

Подробнее о GSTR-4 , его формат, регистрацию и срок.

6. GSTR — 5: Декларация для налогооблагаемых лиц-нерезидентов

GSTR-5 — это ежемесячная декларация, поданная каждым налогоплательщиком-нерезидентом. Эта декларация включает в себя подробную информацию о:

- входящих поставок

- исходящих поставок

- любых процентов, штрафов, сборов

- налогов к уплате или уплаченных налогов или

- любой другой суммы, подлежащей выплате в соответствии с законом

Кроме того, это единственная декларация, которую подает налогоплательщик-нерезидент.Это означает, что налогоплательщик-нерезидент не обязан подавать какой-либо годовой отчет.

Кому нужно подавать GSTR-5?