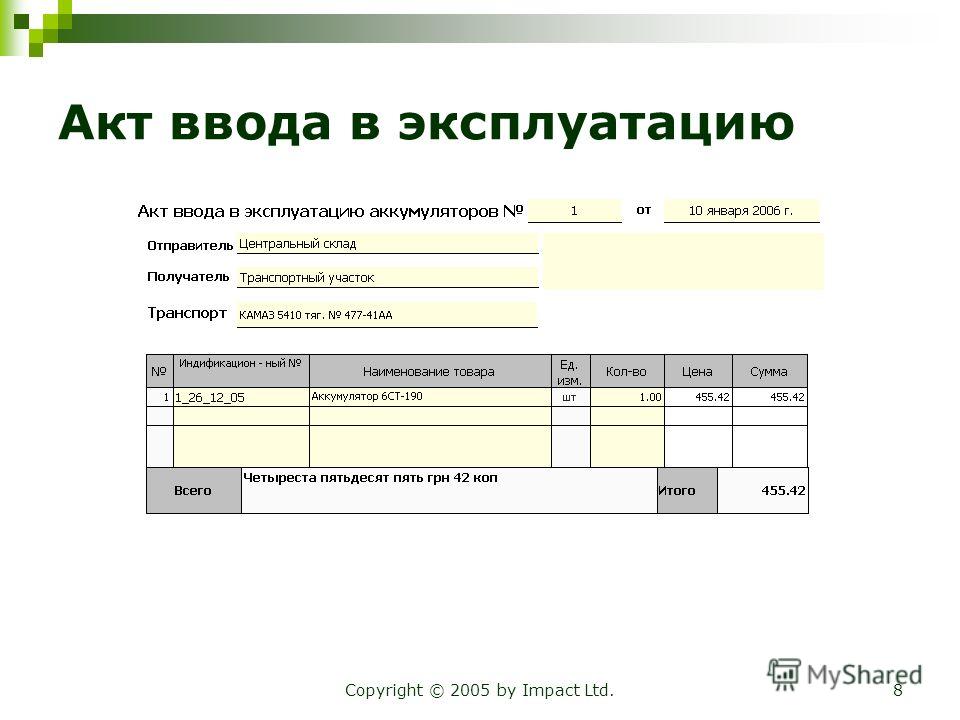

Акт ввода в эксплуатацию основного средства: Ввод в эксплуатацию основных средств

Ввод в эксплуатацию основных средств

Как ввести в эксплуатацию основное средство – вопрос, которым задается каждый бухгалтер соответствующего участка. Сегодня мы расскажем, как в 2022 году следует вводить объект основного фонда в эксплуатацию, какие необходимо оформить документы, и какие при этом сформируются проводки в 1С.

Понятие ввода в эксплуатацию основного средства

Статья по теме: Порядок учета основных средств по ФСБУ 6/2020 С начала 2022 года все организации обязаны применять ФСБУ 6\2020 «Основные средства». В статье мы коснемся принципиальных нововведений в области учета имущества организаций. Подробнее

Под вводом основного средства в эксплуатацию понимается документальное оформление события, подтверждающего факт полной готовности объекта основного средства к использованию в производственном процессе.

Из определения следует, что в эксплуатацию следует вводить только те активы, которые готовы к эксплуатации. При этом, факт наличия или отсутствия производства не должны влиять на принятие решения о вводе объекта в эксплуатацию. Это объясняется тем, что даже в случае отсутствия вовлеченности актива в производственный процесс, оно уже подвержено физическому и моральному износу, а, следовательно, должно амортизироваться. Исключение составляют законсервированные основные средства, однако, прекратить амортизацию по причине консервации актива можно только после ввода его в эксплуатацию.

При этом, факт наличия или отсутствия производства не должны влиять на принятие решения о вводе объекта в эксплуатацию. Это объясняется тем, что даже в случае отсутствия вовлеченности актива в производственный процесс, оно уже подвержено физическому и моральному износу, а, следовательно, должно амортизироваться. Исключение составляют законсервированные основные средства, однако, прекратить амортизацию по причине консервации актива можно только после ввода его в эксплуатацию.

Прежде, чем начать процесс ввода объекта основного средства в эксплуатацию необходимо:

- Провести оценку готовности объекта основного фонда к началу использования в производственном процессе;

- Сформировать первоначальную стоимость объекта;

- Определить срок полезного использования;

- Определить амортизационную группу.

Еще больше информации о том, как ввести в эксплуатацию основное средство — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Бухучет ввода в эксплуатацию объекта основного средства – проводки

Объекты основных средств могут поступать в организацию различными способами:

- Приобретаться за плату;

- Передаваться в качестве вклада в уставный капитал;

- Создаваться собственными силами или силами подрядных организаций и прочее.

В зависимости от способа приобретения возникают особенности аккумулирования расходов на создание основного средства, или, иначе говоря, формировании его первоначальной стоимости. Однако, независимо от способа приобретения актива, бухгалтерская проводка по вводу объекта основного средства в эксплуатацию едина:

Д 01 «Основные средства» / К 08 «Вложения во внеоборотные активы»

Порядок ввода актива в эксплуатацию может отличаться в зависимости от того, вводится ли основное средство в эксплуатацию одновременно с принятием к учету, или с отсрочкой.

Рассмотрим последовательно оба варианта на примере использование программного продукта 1С.

Ввод ОС в эксплуатацию одновременно с принятием к учету

Решение об одновременном принятии актива к учету и его ввод в эксплуатацию возможет при соблюдении следующих условий:

- Объект имеет целостную конфигурацию и не требует сборки;

- Приобретение актива не сопровождается дополнительными расходами;

- Объект готов к вводу в эксплуатацию с момента поступления в распоряжение предприятия;

- Срок полезного использования и первоначальная стоимость совпадают для целей бухгалтерского и налоговых учетов;

- Ликвидационная стоимость равна нулю.

В данном случае принятие актива к учету и его ввод в эксплуатацию оформляются одним документом «Поступление основных средств».

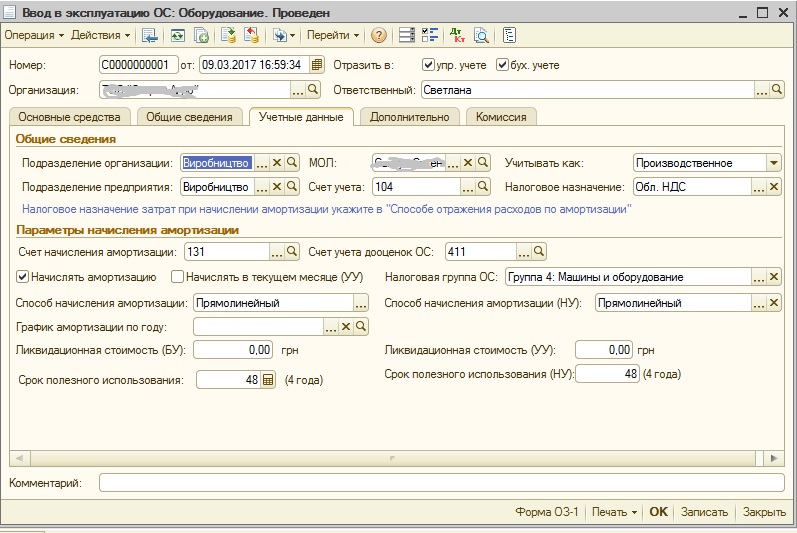

Пример заполнения документа в программе 1С:Детализация проводок показывает, что стоимость актива основного фонда формируется на счете 08.04.2 «Приобретение основных средств». Одновременно с принятием объекта к учету формируется и проводка, свидетельствующая о вводе основного средства в эксплуатацию – счет учета 01.01.

Одновременно с принятием объекта к учету формируется и проводка, свидетельствующая о вводе основного средства в эксплуатацию – счет учета 01.01.

Однако, такой простой вариант не всегда возможен.

Рассмотрим действия бухгалтера, когда принятое к учету основное средство не готово к вводу в эксплуатацию.

Особенности отражения в учете основных средств, которые введены в эксплуатацию не сразу

Отсрочка с вводом в эксплуатацию основного средства возникает в следующих случаях:

- Приобретение актива влечет за собой дополнительные расходы, которые формируют первоначальную стоимость объекта и отражаются при помощи документа «Поступление дополнительных расходов»:

- Транспортные;

- Монтажные;

- Пуско-наладочные;

- Затраты на обучение и прочее.

- Актив состоит из нескольких отдельных номенклатурных единиц;

- Срок полезного использования и первоначальная стоимость не идентичны для целей бухгалтерского и налогового учетов;

- Имеют ликвидационную стоимость.

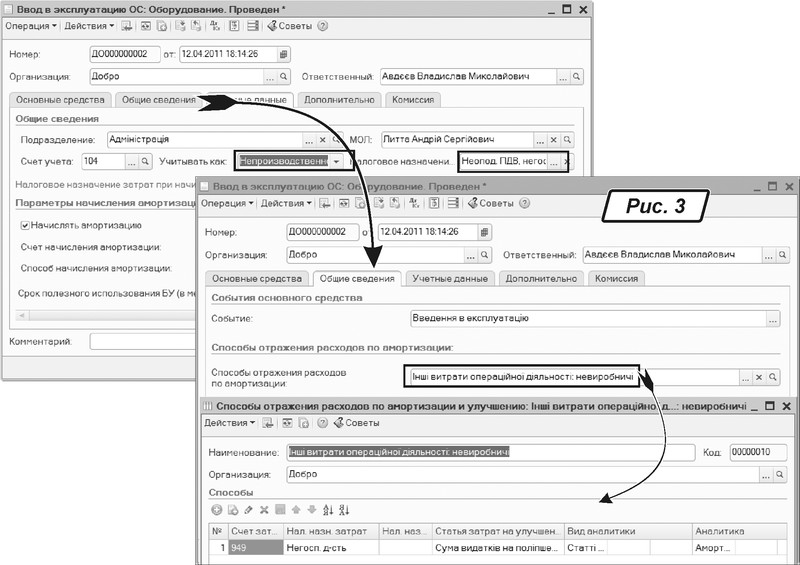

Для принятия к учету подобного оборудования следует использовать документ «Поступление оборудования»:Мы видим, что в отличии от предыдущего варианта, счет учета 08.04.1, поэтому же счету и аккумулируется будущая первоначальная стоимость объекта.

Теперь рассмотрим проводки, которые сформируются в системе:Сформировав оборотно-сальдовую ведомость по 01 и 08 счету, мы видим, что на основании проведенных документов один объект с 08 счета учтен на 01, а второй остается на 08:

Далее рассмотрим, как отражаются дополнительные расходы по приобретенному оборудованию. Приведем один пример на поступление затрат на монтаж оборудования. Аналогичным способом можно провести и все оговоренные выше иные затраты.

Дополнительные расходы вводятся через тот же документ «Поступление оборудования» — «Создать на основании» — «Поступление доп. расходов»:

Мы видим, что поставщик дополнительных расходов не является поставщиком оборудования, равно как и не совпадают даты приема к учету оборудования и оказания услуг по его монтажу:Проводки по данной операции представлены ниже.

- Способ начисления амортизации;

- Способ отражения расходов по амортизации;

- Срок полезного использования и прочее при необходимости.

Бухгалтерский учет:Налоговый учет:Проводки по операции выглядят следующим образом:Анализ оборотно сальдовой ведомости показывает, что 08 счет закрыт и новый объект основных средств отражен по счету 01:

Как определить дату ввода в эксплуатацию

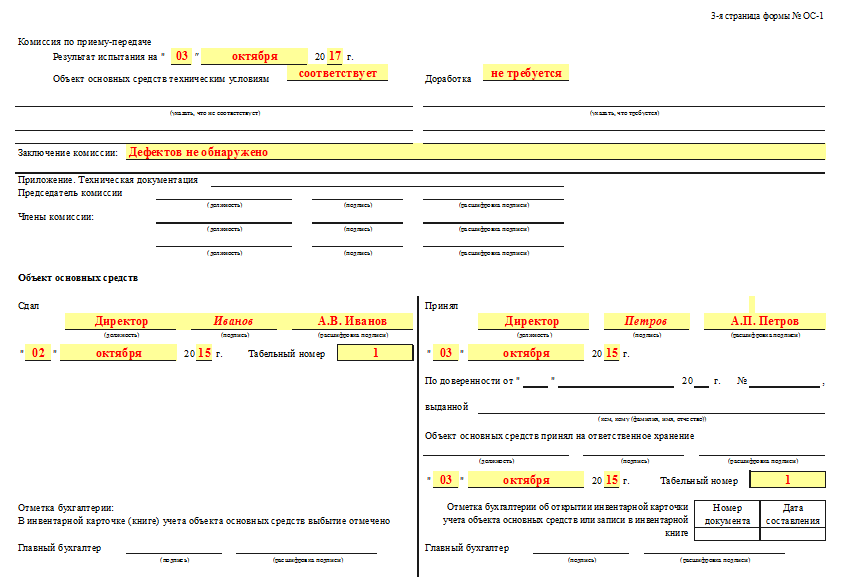

Для того, чтобы определить момент, когда оборудование готово к началу эксплуатации необходимо получить экспертное мнение специальной комиссии, которая создается на основании приказа руководителя.

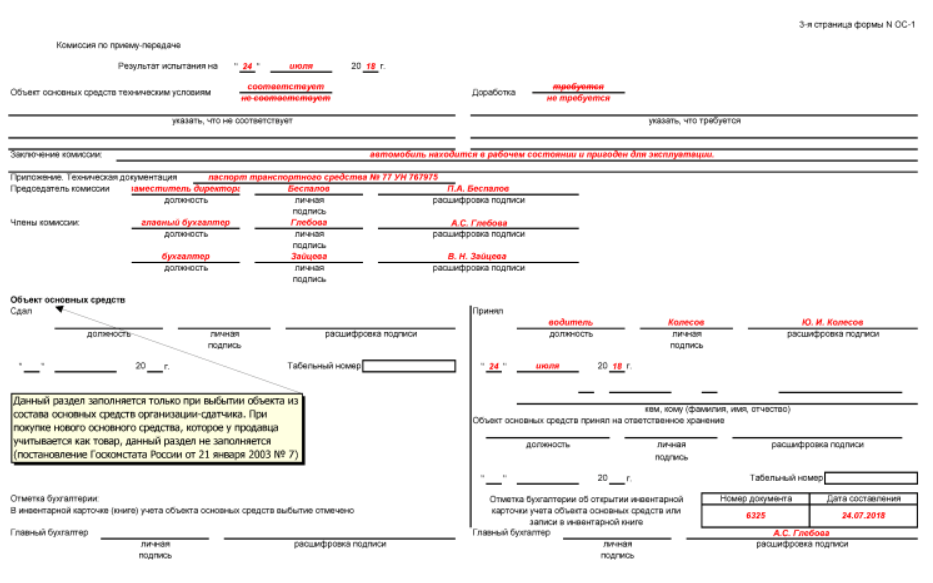

Члены комиссии исследуют все аспекты возможности применения оборудования в производстве, делают выводы о соответствии технического состояния оборудования заявленной документации и на основании этого выдает заключение, которое фиксируется в акте ОС-1: Случаются ситуации, когда согласно акта, оборудование полностью готово к эксплуатации, однако, ввиду иных причин, производство не может быть начато. В таких случаях оборудование принимается к учету на основании акта о его готовности без учета факта реальной эксплуатации. Как было сказано выше, это связано с тем, что независимо от того, эксплуатируется оборудование или нет, оно подвержено физическому и моральному износу, и, соответственно, должно амортизироваться.

Иногда, для удобства бухгалтера открывают дополнительный субсчет к счету 01 для раздельного учета основных средств, занятых в производстве и тех, что ожидают начала своей «трудовой деятельности».

Как оформить ввод в эксплуатацию основных средств

Ввод оборудования в эксплуатацию сопровождается составлением соответствующей документации.

Отсутствие документов, подтверждающих дату ввода объекта в эксплуатацию, является поводом для исключения начисленной амортизации из затрат в ходе налоговой проверки. Соответственно, доначисляется налог на прибыль, а на сумму недоимки выставляются пени и штрафы.

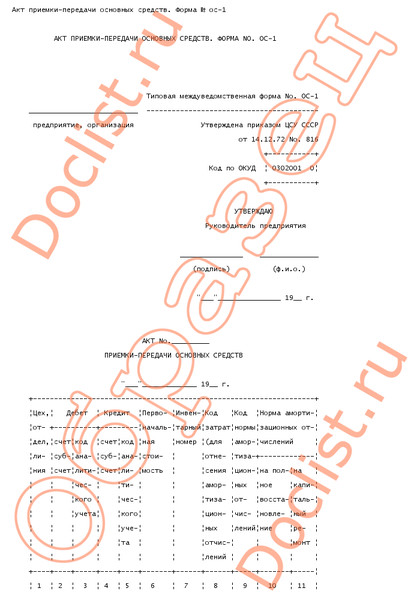

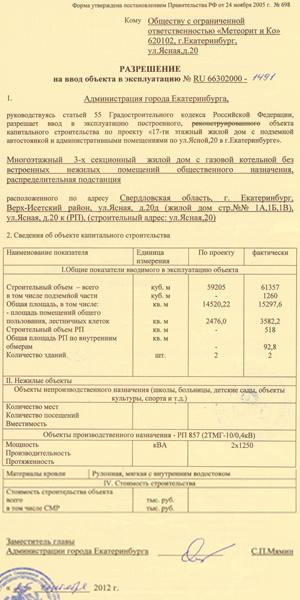

Для определения даты ввода в эксплуатацию применяются типовые бухгалтерские формы:

- № ОС-1 – для одного отдельного объекта. Кроме зданий и сооружений;

- № ОС-1а – для зданий и сооружений;

- № ОС-1б – для групп объектов основных средств. Кроме зданий и сооружений.

Главное, при составлении акта зафиксировать дату ввода оборудования в эксплуатацию. Помимо этого, отражается:

- Первоначальная стоимость;

- Срок полезного использования;

- Способ начисления амортизации.

В качестве альтернативного варианта можно использовать отдельный акт ввода в эксплуатацию, разработанный самостоятельно для нужд конкретной организации. В этом случае, новый документ должен быть отражен в учетной политике предприятия или утвержден приказом руководителя.

Бланк по теме: Образец акта ввода в эксплуатацию объекта основных средств Посмотреть Скачать

Помимо актов ОС на введенное в эксплуатацию оборудование заводят инвентарную карточку ОС-6 или ведут инвентарную книгу.

Образец приказа о вводе в эксплуатацию объекта ОС

Равно как и любое другое значимое действие в организации, ввод оборудования в эксплуатацию утверждается приказом руководителя.

Образец приказа можно скачать на нашем сайте:

Бланк по теме: Образец приказа о вводе в эксплуатацию объекта ОС Посмотреть Скачать

***

Сегодня в публикации мы постарались самым подробным образом осветить различные способы ввода оборудования в эксплуатацию и представили примеры необходимых для этого документов. Надеемся, что публикацию оказалась вам полезной.

Специализация: Уголовное право, уголовный процесс, административное право, финансовое право, таможенное право

16-летний опыт работы следователем органов внутренних дел, в настоящее время — преподаватель кафедры уголовно-правовых дисциплин в высшем и средне-специальном учебных заведениях г. Челябинска.

Акт ввода в эксплуатацию основных средств – образец 2022

Акт ввода в эксплуатацию основного средства или акт списания — это ключевые формы бухгалтерской документации, которые отражают перемещение имущественных активов организации. Для каждой группы имущества предусмотрены индивидуальные формуляры.

Содержание

Основные фонды фирмы

Все материальные активы предприятия, срок полезного использования которых превышает 12 месяцев, следует относить к основным средствам. Причем объекты принято группировать по видам, категориям и прочим характеристикам.

Помимо ключевой классификации по амортизационным группам, предусматривают разделение ОС на активные и пассивны категории. Например, активная часть основных средств — это все категории активов, которые непосредственно участвуют в производственном цикле. Это и оборудование, и машины. То есть все, без чего компания не сможет вести экономическую деятельность.

Например, активная часть основных средств — это все категории активов, которые непосредственно участвуют в производственном цикле. Это и оборудование, и машины. То есть все, без чего компания не сможет вести экономическую деятельность.

Пассивная часть — это имущество, которое участвует в обеспечении стабильного процесса жизнедеятельности предприятия. Например, это здание или сооружение, которое, по сути, не участвует в самом производстве, но без него выполнять технологический процесс было бы проблематично или невозможно.

Учет и документальное оформление основных фондов фирмы

На протяжении всего цикла использования объекта ОС в организации любые его перемещения и трансформации должны учитываться. Например, в момент поступления актива формируется его первоначальная стоимость. Документально поступление оформляется актом приемки ОС. А как только объект начинают использовать, оформляется акт ввода в эксплуатацию.

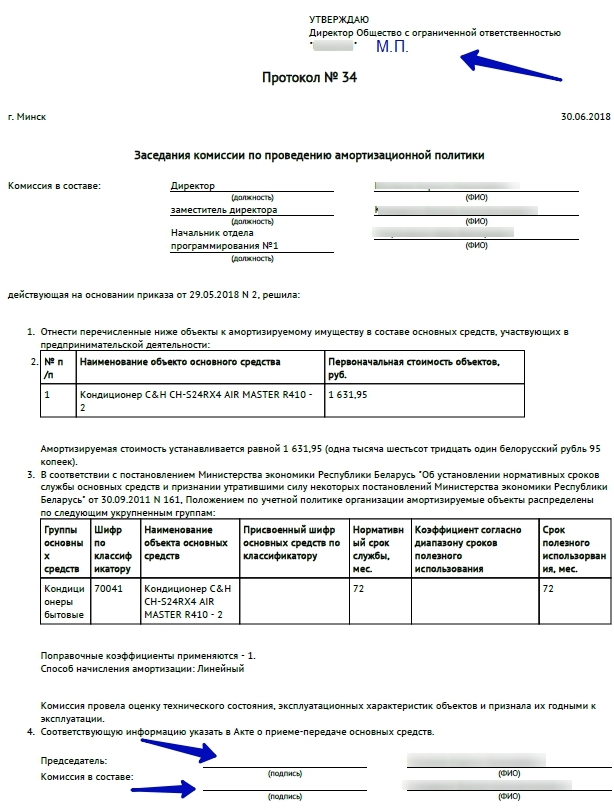

Ответственность за оформление и учет всех перемещений ложится на специальную комиссию, которая создается в организации. В полномочия председателя и членов спецкомиссии входит удостоверение основных фактов, связанных с операциями с ОС.

В полномочия председателя и членов спецкомиссии входит удостоверение основных фактов, связанных с операциями с ОС.

Например, комиссия уполномочена установить первоначальную стоимость поступившего актива, если его цена неизвестна. Также комиссия вправе принимать решения о списании или рациональности модернизации оборудования. Состав и полномочия комиссии утверждаются отдельным приказом руководителя.

Весь жизненный цикл основного средства в организации делится на пять ключевых этапов. Причем для каждого предусмотрены особенности учета и документального оформления.

Поступление

Это не только покупка актива, но и, к примеру, безвозмездная передача, лизинг или аренда. При поступлении оформляется инвентарная карточка объекта или вносятся записи в инвентарную книгу, в зависимости от выбранного способа ведения учета. Формируется первоначальная стоимость объекта, актив готовят к дальнейшему использованию или передаче.

Ввод в эксплуатацию

После того как ОС полностью приведено в готовность, актив вводят в эксплуатацию: объект передают в производственный цикл. Например, новый станок установили, настроили, проверили, и только подтвердив его полную готовность, передали в эксплуатацию. Этап оформляется специальным актом.

Например, новый станок установили, настроили, проверили, и только подтвердив его полную готовность, передали в эксплуатацию. Этап оформляется специальным актом.

Формуляр используется и при строительстве и возведении зданий и сооружений. Заполненный образец акта ввода в эксплуатацию основных средств показывает структуру документа и обязательные реквизиты.

Передача актива

Имущество фирмы может быть передано третьим лицам: по договору аренды, лизинга или даже по договору дарения или безвозмездной передачи. В таком случае оформляется акт приема-передачи основных средств. Причем для каждой категории имущества предусмотрены свои бланки:

- № ОС-1 — для одного самостоятельного объекта. Но за исключением зданий и сооружений;

- № ОС-1а — непосредственно для зданий и сооружений;

- № ОС-1б — для групп объектов основных средств. Но кроме зданий и сооружений.

Унифицированные формы закреплены Постановлением Госкомстата РФ от 21.01.2003 № 7. Организация вправе работать по стандартизированным бланкам либо разработать собственные формуляры. Например, сопроводив единые документы дополнительной информацией.

Организация вправе работать по стандартизированным бланкам либо разработать собственные формуляры. Например, сопроводив единые документы дополнительной информацией.

Виды бланков, которые предполагается использовать, закрепляют в учетной политике. Иначе проблем и споров с контролерами не избежать. Разрабатывая самостоятельные формы, проверьте, все ли реквизиты первичного документа учтены в структуре.

Чтобы заполнить акт о приеме-передаче объекта основных средств без ошибок, сверьтесь с образцом.

Ремонт, реконструкция, дооборудование или модернизация

Объект ОС в течение срока использования со временем становится непригодным к эксплуатации. Например, его технические характеристики не отвечают современным стандартам. В таком случае компания принимает решение: обновить актив либо заменить его на новый. Решение принимает специальная комиссия, созданная в компании. Необходимо учитывать рациональность финансовых вложений в актуализацию ОС. Например, экономически выгоднее купить новый монитор для компьютера, чем ремонтировать старый. Или, наоборот, дешевле заменить сломанную или несоответствующую деталь станка, чем приобретать новый комплект оборудования.

Или, наоборот, дешевле заменить сломанную или несоответствующую деталь станка, чем приобретать новый комплект оборудования.

Соответствующие этапы жизни ОС оформляют такими документами:

- акт о приеме-передаче основного средства в ремонт;

- акт о приеме-передаче основного средства на модернизацию;

- акт о приеме-передаче основного средства на реконструкцию;

- акт о приеме-передаче основного средства на достройку (дооборудование).

Списание

Физический и моральный износ объектов неизбежен. Если дальнейшая эксплуатация имущества невозможна, а ремонт и обновление нерациональны, то комиссия принимает решение списать актив. Для такой процедуры оформляют акт о списании объекта основных средств. Причем непригодный к использованию актив совершенно не обязательно полностью утилизировать. Комиссия должна проанализировать возможность использования частей и конструкций объекта в качестве сырья или материальных запасов.

Бланки документов на списания разработайте сами либо используйте стандартизированные формуляры, утвержденные Постановлением Госкомстата № 7.

Скачать бесплатно бланк акта списания основных средств ОС-4 — для списания всех категорий ОС, кроме транспорта

Скачать бланк ОС-4а — для списания транспорта

Относиться к комиссиям как к основным средствам в соответствии со стандартами rev rec

Относиться к дополнительным комиссиям как к основным средствам, чтобы должным образом учитывать их в соответствии со стандартами признания доходов ASC 606, сказал Райан Диллард из технической бухгалтерской фирмы CBIZ ARC Consulting в веб-трансляции, организованной компанией по управлению расходами. Авиабаза. Стандарты

ASC 606 вступили в силу в 2018 году для публичных компаний и в этом году для частных компаний и некоммерческих организаций, поэтому многие стартапы все еще борются с внедрением, и учет комиссий является одной из проблем, сказал Диллард.

Проблема связана с необходимостью капитализировать, а затем амортизировать с течением времени комиссионные, которые считаются дополнительными расходами, поскольку они привязаны к контрактам с обязательствами по исполнению, которые выполняются более чем за один отчетный период.

«Это был своего рода тревожный звонок для многих наших клиентов», — сказал Диллард, чья компания работает в основном с технологическими компаниями, предлагающими программное обеспечение как услугу (SaaS). «Они не думали так много о том, что этот аспект затрат должен быть тяжелым».

Дополнительные расходы

Чтобы понять, какие комиссии являются дополнительными и должны быть капитализированы и амортизированы в отчете о прибылях и убытках, определите, какие комиссии напрямую связаны с заключением договора купли-продажи, сказал Диллард.

Затраты, связанные с продажами, которые напрямую не связаны с контрактом, например, вознаграждение людям за совершение звонков для привлечения потенциальных клиентов, которые происходят независимо от закрытия контракта, не будут считаться дополнительными. Командировочные расходы, связанные с рекламой потенциальному покупателю, также не нужны, поскольку эти расходы будут понесены даже в том случае, если контракт не будет заключен. Только комиссия и любые другие расходы, включая, например, расходы на заработную плату или поощрительные выплаты, связанные с комиссией, которые понесены только в случае закрытия контракта, будут соответствовать определению прироста.

Только комиссия и любые другие расходы, включая, например, расходы на заработную плату или поощрительные выплаты, связанные с комиссией, которые понесены только в случае закрытия контракта, будут соответствовать определению прироста.

После того, как вы определили эти расходы, вы должны решить, в течение какого периода они должны амортизироваться. По его словам, это может быть сложно, потому что это зависит от продолжительности контракта, от того, ожидается ли, что клиент продлит его по истечении срока действия контракта, и от того, изменится ли технология, за которую клиент платит, настолько сильно в течение срока действия контракта, что это больше функционально не одно и то же программное обеспечение.

«Я думаю об этом как о двух стойках ворот», — сказал Диллард. «Самый короткий период, который вы, вероятно, амортизируете, — это ваш первоначальный период контракта. Самая длинная, вероятно, будет ваша клиентская жизнь. Но на самом деле это будет что-то более короткое, потому что есть вещи, которые вам нужно принять во внимание — некоторые ваши показатели оттока, изменения в технологии. Действительно ли сегодня это тот же продукт, что и через четыре, пять или шесть лет?»

Действительно ли сегодня это тот же продукт, что и через четыре, пять или шесть лет?»

Большинство компаний, с которыми он работает, предполагают период амортизации от четырех до пяти лет, который может включать первоначальный трехлетний период контракта и два продления на один год. В таком случае, если продавцу выплачивается комиссионное вознаграждение в размере 30 000 долларов США, вы можете потратить 80% комиссии авансом, а затем амортизировать остаток в течение периода, который вы предполагаете.

«Вы можете накапливать эти комиссионные в течение месяца или квартала, а затем вы собираетесь установить это число как своего рода комиссионный актив, а затем вы просто будете тратить его», — сказал он. «Это будет очень похоже на график основных средств».

Большинство компаний, с которыми он работает, делают первоначальный обзор в Excel, настраивают его в NetSuite, а затем устанавливают период амортизации.

План счетов

Чтобы все было правильно, контролеры могут рассчитывать на то, что их обычный процесс комиссионных будет сохранен как есть в отчете о прибылях и убытках, а затем будут созданы новые счета GL для отслеживания амортизации.

«Итак, у вас будет счет контра-комиссионных», — сказал он. «Вы будете иметь свои обычные комиссионные расходы в отчете о прибылях и убытках, где они будут проходить. Затем у вас будет контрсчет, и таким образом вы сможете отслеживать, что капитализируется каждый период, что извлекается и ставится на баланс. И затем, на стороне баланса, у вас будет, как и у основных средств, ваш валовой комиссионный актив, который вы амортизируете, счет накопленной амортизации. У вас есть эти два счета в балансе и счет контррасходов. Тогда у вас есть еще один счет амортизационных отчислений для комиссий по прибылям и убыткам».

Используя этот процесс, предполагая, что комиссионные расходы компании составляют 1 миллион долларов, вы можете капитализировать 300 000 долларов. «Мы можем отследить это в валовых основных средствах, а затем эти расходы на амортизацию будут учтены в вашем накопленном счете амортизации, и у вас появится этот новый счет расходов на амортизацию в отчете о прибылях и убытках. Это хороший способ отобразить все и отследить».

Это хороший способ отобразить все и отследить».

Обзор основных средств — Финансы | Динамика 365

Обратная связь Редактировать

Твиттер LinkedIn Фейсбук Эл. адрес

- Статья

- 11 минут на чтение

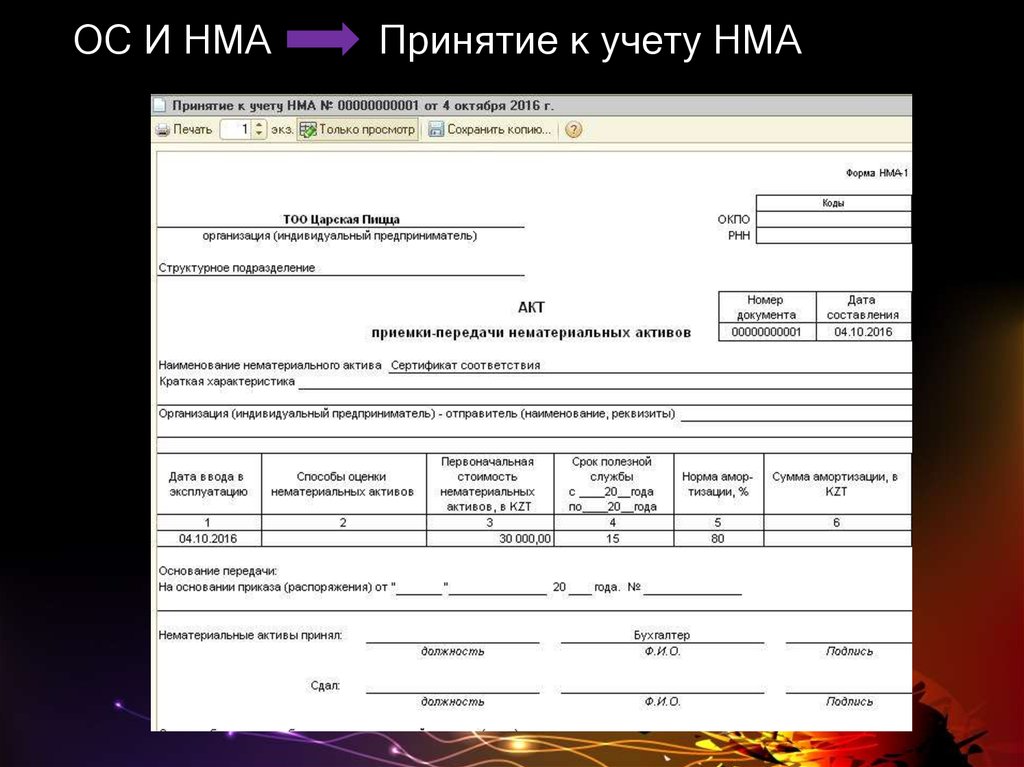

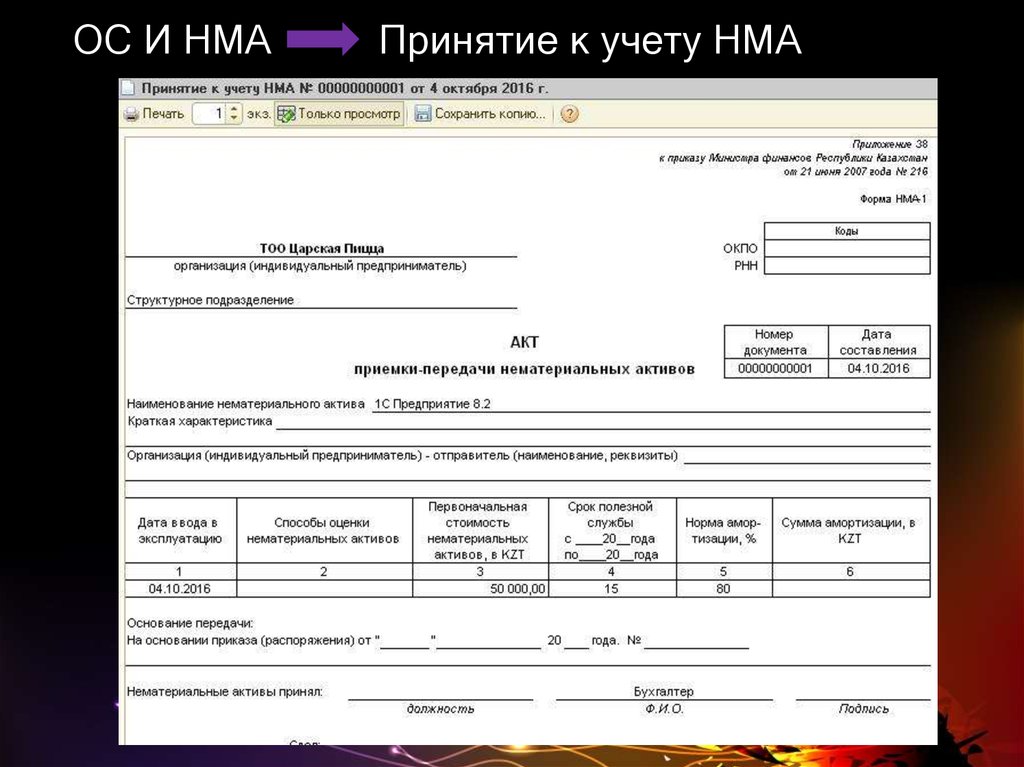

Модуль Основные средства (Россия) обеспечивает автоматизированный учет основных средств, нематериальных активов, а также спецодежды, специальной оснастки и основных средств, не признаваемых ценными, с момента их ввода в эксплуатацию и учета на соответствующие счета до их ликвидации.

Требования к учету основных средств в законодательстве Российской Федерации различаются в зависимости от того, используется ли счет для целей бухгалтерского или налогового учета. Таким образом, для выполнения требований законодательства Российской Федерации при ведении бухгалтерского учета основных средств должны применяться как минимум две модели бухгалтерского учета: бухгалтерский и налоговый. Как правило, стоимостных моделей может быть неограниченное количество. Кроме того, вы можете добавлять модели для внутренних бизнес-счетов и для счетов, основанных на международных стандартах бухгалтерского учета.

Таким образом, для выполнения требований законодательства Российской Федерации при ведении бухгалтерского учета основных средств должны применяться как минимум две модели бухгалтерского учета: бухгалтерский и налоговый. Как правило, стоимостных моделей может быть неограниченное количество. Кроме того, вы можете добавлять модели для внутренних бизнес-счетов и для счетов, основанных на международных стандартах бухгалтерского учета.

Все операции с основными средствами и нематериальными активами могут рассчитываться одновременно на основе моделей неограниченной стоимости для одной компании. Для каждой модели стоимости можно определить валюту, профиль разноски и коды финансовых аналитик.

Амортизируемый актив делится на амортизационные группы в модели стоимости. Поэтому настройка начисления амортизации для различных подгрупп основных средств в моделях стоимости является гибкой. Амортизационные группы используются для организации бухгалтерского и налогового учета.

Операции с основными средствами могут быть отнесены к различным кодам измерения таким же образом, как они распределяются в вашей системе учета. Места возникновения затрат, отделы и коды расходов для налога на прибыль могут использоваться в качестве кодов измерений.

Места возникновения затрат, отделы и коды расходов для налога на прибыль могут использоваться в качестве кодов измерений.

Помимо обеспечения учета основных средств модуль Основные средства (Россия) имеет и другие функциональные возможности. Вот несколько примеров:

Предоставьте подробную информацию об основных средствах компании.

Распечатать следующие нормативные формы об операциях с основными средствами и создать реестр печатных форм:

- Акт приемки (#FA-1 и #FA-1a)

- Заявление о переносе (#FA-1 и #FA-1a)

- Акт приема-передачи объекта основных средств (№ОС-1 и №ОС-1а)

- Внутренний переводной клин (#FA-2)

- Акт приема-передачи (#FA-3)

- Заявление о списании (#FA-4 и #FA-4a)

- Инвентарная карточка (#FA-6)

- Акт приемки оборудования (#FA-14)

Ведение налогового учета для целей налога на прибыль. В рамках данного ведения можно создавать отсрочки по списанию убытка в налоговом учете.

Ведение учета малоценных основных средств (НВФА), спецодежды, специальной оснастки.

Поддержание различных периодических задач. Эти задачи включают создание штрих-кодов из инвентарных номеров основных средств, инициализацию амортизационных премий и изменение метода амортизации.

Ведение операций с основными средствами с помощью журнала основных средств (например, «Ввод в эксплуатацию», «Амортизация» и «Списание»).

Ведение операций с основными средствами с использованием периодических журналов (подсчет, переоценка и списание).

Ведение бюджета основных средств.

Расчет и создание налоговых деклараций по налогу на имущество, транспортному налогу и земельному налогу.

Создание различных отчетов.

Настройки

Настройте модуль Основные средства , чтобы гарантировать точный расчет стоимости бухгалтерских проводок и упростить процесс работы с основными средствами. Дополнительные сведения о настройке модуля Основные средства см. в следующих разделах:

Дополнительные сведения о настройке модуля Основные средства см. в следующих разделах:

- Настройка основных средств (Россия) — в этой статье объясняется, как настроить основные средства для России. Он включает информацию о том, как настроить модели стоимости основных средств, профили разноски, группы основных средств и параметры основных средств.

- Настройка амортизации (Россия) — в этой статье объясняется, как настроить амортизацию основных средств в России. Он включает информацию о том, как настроить методы амортизации, коды анализа для амортизации основных средств и группы амортизации, а также как обновить метод амортизации для налогового учета.

- Методы амортизации (Россия) — в этой статье описываются различные методы, которые можно использовать для амортизации основных средств в России, и реализация этих методов в приложении. Процесс расчета ежемесячной амортизации может осуществляться несколькими способами. В бухгалтерском и налоговом учете различают линейный и нелинейный методы начисления амортизации.

- Амортизационные премии (Россия) — в этой статье объясняется, как настроить и рассчитать амортизационные премии. Амортизационный бонус — это дополнительная сумма амортизации, которая начисляется в течение первого года для некоторых типов активов, находящихся в эксплуатации. Вы можете рассчитать амортизационную премию, уменьшив стоимость актива с помощью средств, отличных от обычной нормы амортизации. Применять суммы амортизационных отчислений можно в течение отчетного периода, после ввода объекта в эксплуатацию или после капитального ремонта. Амортизационные премии всегда рассчитываются и применяются до других видов амортизации.

- Настройка местоположений и нумерации основных средств (Россия) — в этой статье объясняется, как настроить местоположения и нумерацию основных средств. Местоположение определяется для основных средств и используется для расчета начисления амортизации. В зависимости от местоположения основного средства рассчитанная сумма амортизации распределяется либо на себестоимость продукта, либо на счет главной книги.

Работа с основными средствами

Основные средства. Прежде чем создавать проводки для любого основного или нематериального актива, необходимо зарегистрировать запись актива и предоставить основную информацию о нем. Эта статья включает описание Страница основных средств , которая используется для регистрации и предоставляет обзор счетов основных средств.

Регистрация приобретения основных средств (Россия) — Вы можете зарегистрировать приобретение основных средств, используя либо журнал накладных поставщиков, либо заказ на покупку. Как правило, журнал накладных поставщика используется, если нет необходимости отслеживать движение запасов основного средства (например, если основное средство куплено и введено в эксплуатацию в течение одного и того же периода). Заказ на поставку может использоваться, если покупается несколько идентичных основных средств или если необходимо отслеживать движение запасов основного средства.

В этой статье объясняется, как зарегистрировать приобретение основных средств с помощью журнала накладных и заказа на покупку. Также объясняется, как сторнировать операцию приобретения основных средств.

В этой статье объясняется, как зарегистрировать приобретение основных средств с помощью журнала накладных и заказа на покупку. Также объясняется, как сторнировать операцию приобретения основных средств.Приобретение основных средств и ввод их в эксплуатацию (Россия) – Могут быть приобретены и введены в эксплуатацию следующие амортизируемые основные средства:

- Приобретенные активы

- Активы, полученные в качестве вклада в уставный капитал

- Активы, полученные по договору дарения (то есть активы, полученные безвозмездно)

- Активы, полученные в обмен на другое имущество

- Неучтенные основные средства, обнаруженные при инвентаризации

- Арендованные основные средства и средства, выкупаемые у арендодателя

Для сценариев, включающих все эти активы, используется кредитный счет. Кредитный счет предоставляет несколько вариантов для создания коррекционных транзакций в бухгалтерской книге. Чтобы указать учетную запись, вручную создайте транзакцию в журнале основных средств.

Либо на странице Профили разноски ( Основные средства (Россия) > Настройка > Профили разноски ) настройте профили разноски для проводок для различных типов основных средств.

Либо на странице Профили разноски ( Основные средства (Россия) > Настройка > Профили разноски ) настройте профили разноски для проводок для различных типов основных средств.Стоимость приобретенного основного средства может отличаться от стоимости покупки. Например, стоимость может быть увеличена за счет добавления различных расходов на каждое приобретение, таких как расходы на тестирование и ввод в эксплуатацию.

В данной статье объясняется, как приобрести основное средство (то есть ввести его в эксплуатацию), создать типовые печатные формы, собрать основное средство и сторнировать проводки приобретения.

Расчет амортизации (Россия) — в этой статье объясняется, как рассчитать амортизацию основных средств. Он включает информацию о том, как рассчитать и восстановить амортизацию с помощью налогового нелинейного группового метода амортизации.

Частичная разборка (ликвидация) основных средств (Россия) – В соответствии с законодательством Российской Федерации (ПБУ 6/01) частичная разборка (ликвидация) объектов основных средств может привести к изменению первоначальной стоимости актива.

Компоненты, которые снимаются для разборки, могут учитываться как запасные части. Запасы, которые остаются после выбытия основного средства, учитываются по его фактической себестоимости. Эта цена основана на текущей рыночной стоимости запасов на дату проводки в бухгалтерский учет.

Компоненты, которые снимаются для разборки, могут учитываться как запасные части. Запасы, которые остаются после выбытия основного средства, учитываются по его фактической себестоимости. Эта цена основана на текущей рыночной стоимости запасов на дату проводки в бухгалтерский учет.В этой статье содержится информация о том, как настроить профили транзакций и создать транзакцию частичной разборки основных средств. Он также предоставляет информацию о различных методах расчета цен.

Продажа, отчуждение и списание основных средств (Россия) – Вы можете избавиться от основных средств по любой из следующих причин:

- Активы продаются другим юридическим или физическим лицам.

- Активы передаются и используются в качестве залога в совместной деятельности или в качестве уставного капитала.

- Активы дарятся или используются в качестве другого вида безвозмездной передачи.

- Активы ликвидированы из-за аварии или стихийного бедствия.

- Активы обмениваются по договору обмена.

Существует три способа создания операции выбытия: выбытие (продажа), выбытие (демонтаж) и списание основных средств. В этой статье объясняется, как избавиться от основного средства, настроить автоматическое создание счета расходов будущих периодов, создать заказ на продажу для основного средства и создать накладную с произвольным текстом для основного средства.

Создание договора аренды основного средства и возврата по арендной сделке (Россия) — в этой статье объясняется, как арендовать основное средство и зарегистрировать возврат арендованного основного средства.

Техническое обслуживание основных средств. Эта статья включает описание капитального ремонта. Если основное средство находится в бездействии более трех месяцев или если ремонт основного средства производится более 12 месяцев, начисление амортизации приостанавливается. Она возобновляется только после того, как основное средство снова будет введено в эксплуатацию.

Например, основное средство может стать неактивным в случае капитального ремонта. Капитальные улучшения — это особая категория активов, которая включает капитальный ремонт, усовершенствования, технические обновления, дополнительное строительство и приобретение дополнительного оборудования для основных средств. При обновлении капитальных улучшений рассчитанная амортизация не переоценивается. При этом остаточная стоимость и срок службы основного средства изменяются.

Например, основное средство может стать неактивным в случае капитального ремонта. Капитальные улучшения — это особая категория активов, которая включает капитальный ремонт, усовершенствования, технические обновления, дополнительное строительство и приобретение дополнительного оборудования для основных средств. При обновлении капитальных улучшений рассчитанная амортизация не переоценивается. При этом остаточная стоимость и срок службы основного средства изменяются.Учет основных средств (Россия) – Порядок учета основных средств регламентируется законодательными актами и является одной из процедур, позволяющих контролировать сохранность имущества предприятия. По существу, при учете основных средств фактическое наличие ценностей (денег, оборудования, зданий и обязательств) сравнивается с данными бухгалтерского учета.

Валютная переоценка основных средств – Иностранные представители имеют право вести учет основных средств в иностранной валюте.

Учет основных средств, такой как бухгалтерский учет и налоговый учет, может вестись в разных валютах. Если модель стоимости основных средств вводится в иностранной валюте, валюта учета указывается в записи основного средства. Суммы операций с основными средствами указываются как в валюте учета, так и в исходной валюте компании по обменному курсу, действовавшему на дату операции. При изменении обменного курса валюты рассчитывается переоценка и создаются проводки корректировки курсовой разницы прибыли или убытка как для Модуль основных средств и для проводок книги.

Учет основных средств, такой как бухгалтерский учет и налоговый учет, может вестись в разных валютах. Если модель стоимости основных средств вводится в иностранной валюте, валюта учета указывается в записи основного средства. Суммы операций с основными средствами указываются как в валюте учета, так и в исходной валюте компании по обменному курсу, действовавшему на дату операции. При изменении обменного курса валюты рассчитывается переоценка и создаются проводки корректировки курсовой разницы прибыли или убытка как для Модуль основных средств и для проводок книги.Переоценка стоимости основных средств и амортизации (Россия) – Организация может самостоятельно изменить стоимость основных средств один раз в год, по окончании отчетного года (обычно 31 декабря). Переоценка основных средств может происходить и по решению государства. Как правило, переоценка стоимости основных средств сопровождается переоценкой амортизации. Данная статья включает в себя описание двух методов, которые могут быть использованы для изменения стоимости основных средств: индексация и прямой перерасчет (или прямая оценка).

Создание и проводка бюджетных журналов для приобретения основных средств (Россия) — вы можете создавать финансовые планы и текущие бюджеты в модуле Основные средства (Россия) с помощью моделей бюджета. Бюджетная модель представляет собой набор запланированных оборотов по конкретным счетам и периодам. В этой статье объясняется, как настроить модели бюджета и создать журнал бюджета основных средств.

Установка и работа с НВФА, спецодеждой и специальной оснасткой

Учет неценных основных средств (НВФА) для России – Малоценные быстроизнашиваемые предметы, которые используются на производстве, могут отслеживаться и учитываться как особый вид основных средств. Эти активы известны как неценные основные средства (NVFA). NVFA — это предметы, стоимость которых меньше указанного предела стоимости. Полная стоимость НВФА должна быть списана на амортизацию в первый месяц использования. В процессе приобретения основных средств система разделяет основные средства и НОКЦ по цене, исходя из стоимости Максимальная стоимость параметра NVFA .

В этой статье описаны настройки параметров основных средств, групп основных средств, идентификации групп основных средств, складских аналитик, элементов и должностных лиц для NVFA.

Учет спецодежды/специального снаряжения для России. Организация должна вести учет и вести учет по каждому предмету спецодежды или специальному снаряжению, выдаваемому работнику. Вы можете создавать запросы, чтобы показать все активы, которые есть в наличии у сотрудников, и вы можете распечатать Лист выдачи спецодежды (№ МБ-7) . Вы можете отменить выпуск спецодежды или специальной оснастки или вернуть ее в инвентарь, а также рассчитать чистую балансовую стоимость и остаточный срок носки.

Спецодежда и специальные такелажные средства регламентируются сроком их полезного использования. Этот период начинается с момента списания товара со склада и выдачи работнику. Он заканчивается после оговоренного периода использования. Срок полезного использования каждой позиции указывается в месяцах.

Об авторе