Акт ввода в эксплуатацию основного средства: Ввод в эксплуатацию основных средств

Акт ввода в эксплуатацию основных средств – образец 2022

Акт ввода в эксплуатацию основного средства или акт списания — это ключевые формы бухгалтерской документации, которые отражают перемещение имущественных активов организации. Для каждой группы имущества предусмотрены индивидуальные формуляры.

Содержание

Основные фонды фирмы

Все материальные активы предприятия, срок полезного использования которых превышает 12 месяцев, следует относить к основным средствам. Причем объекты принято группировать по видам, категориям и прочим характеристикам.

Помимо ключевой классификации по амортизационным группам, предусматривают разделение ОС на активные и пассивны категории. Например, активная часть основных средств — это все категории активов, которые непосредственно участвуют в производственном цикле. Это и оборудование, и машины. То есть все, без чего компания не сможет вести экономическую деятельность.

Пассивная часть — это имущество, которое участвует в обеспечении стабильного процесса жизнедеятельности предприятия. Например, это здание или сооружение, которое, по сути, не участвует в самом производстве, но без него выполнять технологический процесс было бы проблематично или невозможно.

Например, это здание или сооружение, которое, по сути, не участвует в самом производстве, но без него выполнять технологический процесс было бы проблематично или невозможно.

Учет и документальное оформление основных фондов фирмы

На протяжении всего цикла использования объекта ОС в организации любые его перемещения и трансформации должны учитываться. Например, в момент поступления актива формируется его первоначальная стоимость. Документально поступление оформляется актом приемки ОС. А как только объект начинают использовать, оформляется акт ввода в эксплуатацию.

Ответственность за оформление и учет всех перемещений ложится на специальную комиссию, которая создается в организации. В полномочия председателя и членов спецкомиссии входит удостоверение основных фактов, связанных с операциями с ОС.

Например, комиссия уполномочена установить первоначальную стоимость поступившего актива, если его цена неизвестна. Также комиссия вправе принимать решения о списании или рациональности модернизации оборудования. Состав и полномочия комиссии утверждаются отдельным приказом руководителя.

Состав и полномочия комиссии утверждаются отдельным приказом руководителя.

Весь жизненный цикл основного средства в организации делится на пять ключевых этапов. Причем для каждого предусмотрены особенности учета и документального оформления.

Поступление

Это не только покупка актива, но и, к примеру, безвозмездная передача, лизинг или аренда. При поступлении оформляется инвентарная карточка объекта или вносятся записи в инвентарную книгу, в зависимости от выбранного способа ведения учета. Формируется первоначальная стоимость объекта, актив готовят к дальнейшему использованию или передаче.

Ввод в эксплуатацию

После того как ОС полностью приведено в готовность, актив вводят в эксплуатацию: объект передают в производственный цикл. Например, новый станок установили, настроили, проверили, и только подтвердив его полную готовность, передали в эксплуатацию. Этап оформляется специальным актом.

Формуляр используется и при строительстве и возведении зданий и сооружений. Заполненный образец акта ввода в эксплуатацию основных средств показывает структуру документа и обязательные реквизиты.

Заполненный образец акта ввода в эксплуатацию основных средств показывает структуру документа и обязательные реквизиты.

Передача актива

Имущество фирмы может быть передано третьим лицам: по договору аренды, лизинга или даже по договору дарения или безвозмездной передачи. В таком случае оформляется акт приема-передачи основных средств. Причем для каждой категории имущества предусмотрены свои бланки:

- № ОС-1 — для одного самостоятельного объекта. Но за исключением зданий и сооружений;

- № ОС-1а — непосредственно для зданий и сооружений;

- № ОС-1б — для групп объектов основных средств. Но кроме зданий и сооружений.

Унифицированные формы закреплены Постановлением Госкомстата РФ от 21.01.2003 № 7. Организация вправе работать по стандартизированным бланкам либо разработать собственные формуляры. Например, сопроводив единые документы дополнительной информацией.

Виды бланков, которые предполагается использовать, закрепляют в учетной политике. Иначе проблем и споров с контролерами не избежать. Разрабатывая самостоятельные формы, проверьте, все ли реквизиты первичного документа учтены в структуре.

Иначе проблем и споров с контролерами не избежать. Разрабатывая самостоятельные формы, проверьте, все ли реквизиты первичного документа учтены в структуре.

Чтобы заполнить акт о приеме-передаче объекта основных средств без ошибок, сверьтесь с образцом.

Ремонт, реконструкция, дооборудование или модернизация

Объект ОС в течение срока использования со временем становится непригодным к эксплуатации. Например, его технические характеристики не отвечают современным стандартам. В таком случае компания принимает решение: обновить актив либо заменить его на новый. Решение принимает специальная комиссия, созданная в компании. Необходимо учитывать рациональность финансовых вложений в актуализацию ОС. Например, экономически выгоднее купить новый монитор для компьютера, чем ремонтировать старый. Или, наоборот, дешевле заменить сломанную или несоответствующую деталь станка, чем приобретать новый комплект оборудования.

Соответствующие этапы жизни ОС оформляют такими документами:

- акт о приеме-передаче основного средства в ремонт;

- акт о приеме-передаче основного средства на модернизацию;

- акт о приеме-передаче основного средства на реконструкцию;

- акт о приеме-передаче основного средства на достройку (дооборудование).

Списание

Физический и моральный износ объектов неизбежен. Если дальнейшая эксплуатация имущества невозможна, а ремонт и обновление нерациональны, то комиссия принимает решение списать актив. Для такой процедуры оформляют акт о списании объекта основных средств. Причем непригодный к использованию актив совершенно не обязательно полностью утилизировать. Комиссия должна проанализировать возможность использования частей и конструкций объекта в качестве сырья или материальных запасов.

Бланки документов на списания разработайте сами либо используйте стандартизированные формуляры, утвержденные Постановлением Госкомстата № 7.

Скачать бесплатно бланк акта списания основных средств ОС-4 — для списания всех категорий ОС, кроме транспорта

Скачать бланк ОС-4а — для списания транспорта

Акт ввода в эксплуатацию основных средств. Образец и бланк 2021 года

Для ведения своей деятельности практически каждая организация имеет в своем распоряжении технику, устройства, здания, оборудование и другое имущество, находящееся на балансе. Нередко компании получают в свое распоряжение новые основные средства. Чтобы начать их эксплуатацию, необходимо составить соответствующий акт.

Нередко компании получают в свое распоряжение новые основные средства. Чтобы начать их эксплуатацию, необходимо составить соответствующий акт.

Содержание

Форма

До 2013 года акт первичной документации необходимо было оформлять по специальной форме. На сегодняшний день закон не обязывает использовать специальный унифицированный бланк при оформлении акта ввода в эксплуатацию основных средств. Как правило, многие организации разрабатывают его индивидуально, или составляют в произвольном виде.

Однако нужно помнить, структура акта все-таки должна соответствовать некоторым требованиям. Например, документ должен быть составлен без помарок и ошибок, необходимо придерживаться стиля ведения деловой документации. Условно документ можно разделить на несколько частей:

- «шапка»;

- текст документа;

- подписи ответственных лиц.

Стоит отметить, достаточно часто акт ввода в эксплуатацию путают с формой ОС-1, которая является обязательной для оформления другого документа.

Так, унифицированная форма ОС-1 подтверждает не введение в эксплуатацию, а именно переход основных средств от одной организации в распоряжение другой.

Применение формы ОС-1

Данный документ оформляется в тех ситуациях, когда одна компания передает основные средства другой. Как правило, документ заполняется не только представителем компании, которая получает основные средства. Здесь участие должна принимать и вторая сторона, которая и передает эти основные средства.

Обычно акт составляется и подписывается руководителями компаний и их заместителями. Однако могут возникнуть ситуации, когда необходимо привлечь третью сторону. Например, когда передается достаточно сложный прибор, устройство или оборудование. Здесь вряд ли удастся обойтись без квалифицированных экспертов. По сути, данная форма предназначена для того, чтобы обе стороны выполнили свои обязательства по составленному ранее договору. Стоит отметить, нет никакой разницы, кто принимает участие в сделке. Это могут быть частные предприниматели или юридические лица.

Это могут быть частные предприниматели или юридические лица.

Документ, составленный по форме ОС-1, является основанием для того, чтобы компания, получившая основные средства, поставила их на учет и имела возможность вести их в эксплуатацию.

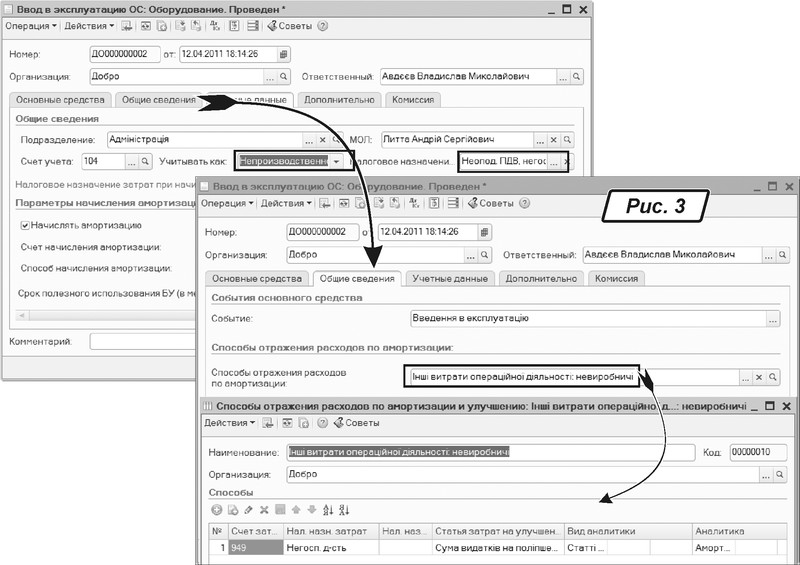

(Видео: «1С 8.2 ОС ввод в эксплуатацию, использование основного средства»)

Как оформить акт ввода в эксплуатацию основных средств в 2021 году

Как правило, процедурой ввода в эксплуатацию занимается специальная комиссия, которая создается принимающей стороной. Для ее назначения директор издает соответствующий приказ. В составе этой группы должны присутствовать квалифицированные специалисты, которые знакомы с новым объектом. Комиссия должна состоять минимум из трех сотрудников. Именно они будут оценивать исправность, производительность, техническое состояние и другие характеристики полученного имущества.

Всю информацию можно вносить, как на компьютере, так и от руки. Для этого необходимо использовать шариковую ручку, и ни в коем случае не карандаш. Если выбран компьютерный вариант составления документа, здесь все равно должны быть «живые» подписи ответственных лиц. Что касается печатей, их наличие определяется нормативными актами организации, так как компаниям разрешено не использовать штемпельные изделия при ведении своей деятельности.

Сколько экземпляров составлять

Данный документ должен быть составлен минимум в двух экземплярах. Однако если в этом есть необходимость, их количество может быть увеличено. Акт хранится в организации вместе с другими первичными документами. Когда заканчивается срок его действия, документ отправляется в архив. Как правило, срок такого хранения устанавливается внутренними правилами компании.

Инструкция по заполнению акта

Хотя строгих требований к оформлению данного акта не существует, необходимо помнить о нормах составления деловых документов. Для правильного оформления акта следует придерживаться следующих рекомендаций:

Для правильного оформления акта следует придерживаться следующих рекомендаций:

- В верхней части должна быть «шапка», в которой говорится, к какому именно договору этот акт является приложением. Отмечается дата, номер и место составления этого договора. Многие компании отмечают здесь наименование, данные и должность руководителя.

- В центре листа указывается название документа. Ниже отмечается подробная информация об объекте, который планируется начать эксплуатировать. Также следует отметить адрес и место, где новое оборудование будет установлено.

- Указывается информация об организациях, которые принимают участие в оформлении документа. В акт вносятся и ответственные лица, которые входят в состав комиссии.

- Описывается процесс проведения проверок и испытаний, отмечаются их результаты.

- Комиссия делает вывод, отмечая, пригоден ли осматриваемый объект к работе. Также ответственные лица определяют дату, с которой можно начинать эксплуатировать данный объект.

- Если к акту прилагаются какие-либо дополнительные документы, о них также необходимо упомянуть отдельным пунктом.

- В документе указывается, какой именно сотрудник становится ответственным за хранение новых основных средств.

- В нижней части документа члены комиссии ставят свои подписи с расшифровками.

Заполненный образец акта ввода в эксплуатацию основных средств

Для чего необходим приказ о вводе основных средств в эксплуатацию

Когда объект или какое-то другое имущество компания принимает на баланс, возникает необходимость оформления определенных документов. Одним из них является приказ о введении новых объектов в эксплуатацию. Издает данный документ руководитель принимающей организации. Именно на основании этого приказа компания получает или покупает основные средства, оприходует их, ставит на учет.

Новые объекты могут поступать на баланс компании при различных ситуациях:

- дарение;

- покупка;

- изготовление своими силами;

- производство при помощи подрядчиков;

- получение в качестве уставного капитала;

- спонсорская помощь.

После того, как создается специальная комиссия, происходит тщательный осмотр и проверка объекта. Специалисты определяют его техническое состояние. При наличии каких-либо неисправностей дополнительно оформляется дефектный акт по форме ОС-16. При составлении приказа особое внимание следует уделять дате принятия и ввода новых основных средств. Именно с этой даты ведется налоговый учет. Что касается сроков, то закон не определяет четкого периода, за который новые объекты должны быть введены в эксплуатацию. Как правило, это решает директор организации.

Нет необходимости использовать типовую форму для составления данного приказа. Как правило, документ оформляется в свободном стиле. Нередко организация создает для себя индивидуальный образец. Ниже приведен образец составления приказа. Однако это не означает, что документ обязательно должен выглядеть именно таким образом. Под свои нужды вы имеете право вносить любые дополнения и изменения.

Разрешено использовать любой стиль оформления приказа.

Образец приказа ввода в эксплуатацию основных средств

Скачать образец и бланк акта ввода в эксплуатацию основных средств

- Образец

- Бланк

3.7 3 голоса

Рейтинг статьи

Обзор основных средств — Финансы | Динамика 365

Обратная связь Редактировать

Твиттер LinkedIn Фейсбук Эл. адрес

- Статья

- 11 минут на чтение

Модуль Основные средства (Россия) обеспечивает автоматизированный учет основных средств, нематериальных активов, а также спецодежды, специальной оснастки и основных средств, не признаваемых ценными, с момента их ввода в эксплуатацию и учета на соответствующие счета до их ликвидации.

Требования к учету основных средств в законодательстве Российской Федерации различаются в зависимости от того, используется ли счет для целей бухгалтерского или налогового учета. Таким образом, для выполнения требований законодательства Российской Федерации при ведении бухгалтерского учета основных средств должны применяться как минимум две модели бухгалтерского учета: бухгалтерский и налоговый. Как правило, стоимостных моделей может быть неограниченное количество. Кроме того, вы можете добавлять модели для внутренних бизнес-счетов и для счетов, основанных на международных стандартах бухгалтерского учета.

Все операции с основными средствами и нематериальными активами могут рассчитываться одновременно на основе моделей неограниченной стоимости для одной компании. Для каждой модели стоимости можно определить валюту, профиль разноски и коды финансовых аналитик.

Амортизируемый актив делится на амортизационные группы в модели стоимости. Поэтому настройка начисления амортизации для различных подгрупп основных средств в моделях стоимости является гибкой. Амортизационные группы используются для организации бухгалтерского и налогового учета.

Операции с основными средствами можно распределять по различным кодам измерения точно так же, как они распределяются в вашей системе учета. Места возникновения затрат, отделы и коды расходов для налога на прибыль могут использоваться в качестве кодов измерений.

Помимо обеспечения учета основных средств модуль Основные средства (Россия) имеет и другие функциональные возможности. Вот несколько примеров:

Предоставьте подробную информацию об основных средствах компании.

Распечатать следующие нормативные формы об операциях с основными средствами и создать реестр печатных форм:

- Акт приемки (#FA-1 и #FA-1a)

- Заявление о переносе (#FA-1 и #FA-1a)

- Акт приема-передачи объекта основных средств (№ОС-1 и №ОС-1а)

- Внутренний переводной клин (#FA-2)

- Акт приема-передачи (#FA-3)

- Заявление о списании (#FA-4 и #FA-4a)

- Инвентарная карточка (#FA-6)

- Акт приемки оборудования (#FA-14)

Ведение налогового учета для целей налога на прибыль. В рамках данного ведения можно создавать отсрочки по списанию убытка в налоговом учете.

Ведение учета малоценных основных средств (НВФА), спецодежды, спецоснастки.

Поддержание различных периодических задач. Эти задачи включают создание штрих-кодов из инвентарных номеров основных средств, инициализацию амортизационных премий и изменение метода амортизации.

Ведение операций с основными средствами с помощью журнала основных средств (например, «Ввод в эксплуатацию», «Амортизация» и «Списание»).

Ведение операций с основными средствами с использованием периодических журналов (подсчет, переоценка и списание).

Ведение бюджета основных средств.

Расчет и создание налоговых деклараций по налогу на имущество, транспортному налогу и земельному налогу.

Создание различных отчетов.

Настройки

Настройте модуль Основные средства , чтобы гарантировать точный расчет стоимости бухгалтерских проводок и упростить процесс работы с основными средствами. Дополнительные сведения о настройке модуля Основные средства см. в следующих разделах:

- Настройка основных средств (Россия) — в этой статье объясняется, как настроить основные средства для России. Он включает информацию о том, как настроить модели стоимости основных средств, профили разноски, группы основных средств и параметры основных средств.

- Настройка амортизации (Россия) — в этой статье объясняется, как настроить амортизацию основных средств в России. Он включает информацию о том, как настроить методы амортизации, коды анализа для амортизации основных средств и группы амортизации, а также как обновить метод амортизации для налогового учета.

- Методы амортизации (Россия) — в этой статье описываются различные методы, которые можно использовать для амортизации основных средств в России, и реализация этих методов в приложении. Процесс расчета ежемесячной амортизации может осуществляться несколькими способами. В бухгалтерском и налоговом учете различают линейный и нелинейный методы начисления амортизации.

- Амортизационные премии (Россия) — в этой статье объясняется, как настроить и рассчитать амортизационные премии. Амортизационный бонус — это дополнительная сумма амортизации, которая начисляется в течение первого года для некоторых типов активов, находящихся в эксплуатации. Вы можете рассчитать амортизационную премию, уменьшив стоимость актива с помощью средств, отличных от обычной нормы амортизации.

Применять суммы амортизационных отчислений можно в течение отчетного периода, после ввода объекта в эксплуатацию или после капитального ремонта. Амортизационные премии всегда рассчитываются и применяются до других видов амортизации.

Применять суммы амортизационных отчислений можно в течение отчетного периода, после ввода объекта в эксплуатацию или после капитального ремонта. Амортизационные премии всегда рассчитываются и применяются до других видов амортизации. - Настройка местоположений и нумерации основных средств (Россия) — в этой статье объясняется, как настроить местоположения и нумерацию основных средств. Местоположение определяется для основных средств и используется для расчета начисления амортизации. В зависимости от местоположения основного средства рассчитанная сумма амортизации распределяется либо на себестоимость продукта, либо на счет главной книги.

Работа с основными средствами

Основные средства. Прежде чем создавать проводки для любого основного или нематериального актива, необходимо зарегистрировать запись актива и предоставить основную информацию о нем. Эта статья включает описание Страница основных средств , которая используется для регистрации и предоставляет обзор счетов основных средств.

Регистрация приобретения основных средств (Россия) — Вы можете зарегистрировать приобретение основных средств, используя либо журнал накладных поставщиков, либо заказ на покупку. Как правило, журнал накладных поставщика используется, если нет необходимости отслеживать движение запасов основного средства (например, если основное средство куплено и введено в эксплуатацию в течение одного и того же периода). Заказ на поставку может использоваться, если покупается несколько идентичных основных средств или если необходимо отслеживать движение запасов основного средства. В этой статье объясняется, как зарегистрировать приобретение основных средств с помощью журнала накладных и заказа на покупку. Также объясняется, как сторнировать операцию приобретения основных средств.

Приобретение основных средств и ввод их в эксплуатацию (Россия) – Могут быть приобретены и введены в эксплуатацию следующие амортизируемые основные средства:

- Приобретенные активы

- Активы, полученные в качестве вклада в уставный капитал

- Активы, полученные по договору дарения (то есть активы, полученные безвозмездно)

- Активы, полученные в обмен на другое имущество

- Неучтенные основные средства, обнаруженные при инвентаризации

- Арендованные основные средства и средства, выкупаемые у арендодателя

Для сценариев, включающих все эти активы, используется кредитный счет.

Кредитный счет предоставляет несколько вариантов для создания коррекционных транзакций в бухгалтерской книге. Чтобы указать учетную запись, вручную создайте транзакцию в журнале основных средств. В качестве альтернативы на странице Профили учета ( Основные средства (Россия) > Настройка > Профили учета ) настройте профили учета проводок для различных типов основных средств.

Кредитный счет предоставляет несколько вариантов для создания коррекционных транзакций в бухгалтерской книге. Чтобы указать учетную запись, вручную создайте транзакцию в журнале основных средств. В качестве альтернативы на странице Профили учета ( Основные средства (Россия) > Настройка > Профили учета ) настройте профили учета проводок для различных типов основных средств.Стоимость приобретенного основного средства может отличаться от стоимости покупки. Например, стоимость может быть увеличена за счет добавления разных сборов за приобретение, таких как плата за тестирование и ввод в эксплуатацию.

В данной статье объясняется, как приобрести основное средство (то есть ввести его в эксплуатацию), создать стандартные печатные формы, собрать основное средство и сторнировать проводки приобретения.

Расчет амортизации (Россия) — в этой статье объясняется, как рассчитать амортизацию основных средств.

Он включает информацию о том, как рассчитать и восстановить амортизацию с помощью налогового нелинейного группового метода амортизации.

Он включает информацию о том, как рассчитать и восстановить амортизацию с помощью налогового нелинейного группового метода амортизации.Частичная разборка (ликвидация) основных средств (Россия) – В соответствии с законодательством Российской Федерации (ПБУ 6/01) частичная разборка (ликвидация) объектов основных средств может привести к изменению первоначальной стоимости актива. Компоненты, которые снимаются для разборки, могут учитываться как запасные части. Запасы, которые остаются после выбытия основного средства, учитываются по его фактической себестоимости. Эта цена основана на текущей рыночной стоимости запасов на дату проводки в бухгалтерский учет.

В этой статье содержится информация о том, как настроить профили транзакций и создать транзакцию частичной разборки основных средств. Он также предоставляет информацию о различных методах расчета цен.

Продажа, отчуждение и списание основных средств (Россия) – Вы можете избавиться от основных средств по любой из следующих причин:

- Активы продаются другим юридическим или физическим лицам.

- Имущество передается и используется в качестве залога в совместной деятельности или в качестве уставного капитала.

- Активы дарятся или используются в качестве другого вида безвозмездной передачи.

- Активы ликвидированы из-за аварии или стихийного бедствия.

- Активы обмениваются по договору обмена.

Существует три способа создания операции выбытия: выбытие (продажа), выбытие (демонтаж) и списание основных средств. В этой статье объясняется, как избавиться от основного средства, настроить автоматическое создание счета расходов будущих периодов, создать заказ на продажу для основного средства и создать накладную с произвольным текстом для основного средства.

- Активы продаются другим юридическим или физическим лицам.

Создание договора аренды основного средства и возврата по арендной сделке (Россия) — в этой статье объясняется, как сдать в аренду основное средство и зарегистрировать возврат арендованного основного средства.

Техническое обслуживание основных средств.

Эта статья включает описание капитального ремонта. Если основное средство находится в бездействии более трех месяцев или если ремонт основного средства производится более 12 месяцев, начисление амортизации приостанавливается. Она возобновляется только после того, как основное средство снова будет введено в эксплуатацию. Например, основное средство может стать неактивным в случае капитального ремонта. Капитальные улучшения — это особая категория активов, которая включает капитальный ремонт, усовершенствования, технические обновления, дополнительное строительство и приобретение дополнительного оборудования для основных средств. При обновлении капитальных улучшений рассчитанная амортизация не переоценивается. При этом остаточная стоимость и срок службы основного средства изменяются.

Эта статья включает описание капитального ремонта. Если основное средство находится в бездействии более трех месяцев или если ремонт основного средства производится более 12 месяцев, начисление амортизации приостанавливается. Она возобновляется только после того, как основное средство снова будет введено в эксплуатацию. Например, основное средство может стать неактивным в случае капитального ремонта. Капитальные улучшения — это особая категория активов, которая включает капитальный ремонт, усовершенствования, технические обновления, дополнительное строительство и приобретение дополнительного оборудования для основных средств. При обновлении капитальных улучшений рассчитанная амортизация не переоценивается. При этом остаточная стоимость и срок службы основного средства изменяются.Учет основных средств (Россия) – Порядок учета основных средств регламентируется законодательными актами и является одной из процедур, позволяющих контролировать сохранность имущества предприятия.

По существу, при учете основных средств фактическое наличие ценностей (денег, оборудования, зданий и обязательств) сравнивается с данными бухгалтерского учета.

По существу, при учете основных средств фактическое наличие ценностей (денег, оборудования, зданий и обязательств) сравнивается с данными бухгалтерского учета.Валютная переоценка основных средств – Иностранные представители имеют право вести учет основных средств в иностранной валюте. Учет основных средств, такой как бухгалтерский учет и налоговый учет, может вестись в разных валютах. Если модель стоимости основных средств вводится в иностранной валюте, валюта учета указывается в записи основного средства. Суммы операций с основными средствами указываются как в валюте учета, так и в исходной валюте компании по обменному курсу, действовавшему на дату операции. При изменении обменного курса валюты рассчитывается переоценка и создаются проводки корректировки курсовой разницы прибыли или убытка как для Модуль основных средств и для проводок книги.

Переоценка стоимости основных средств и амортизации (Россия) – Организация может самостоятельно изменить стоимость основных средств один раз в год, по окончании отчетного года (обычно 31 декабря).

Переоценка основных средств может происходить и по решению государства. Как правило, переоценка стоимости основных средств сопровождается переоценкой амортизации. Данная статья включает в себя описание двух методов, которые могут быть использованы для изменения стоимости основных средств: индексация и прямой перерасчет (или прямая оценка).

Переоценка основных средств может происходить и по решению государства. Как правило, переоценка стоимости основных средств сопровождается переоценкой амортизации. Данная статья включает в себя описание двух методов, которые могут быть использованы для изменения стоимости основных средств: индексация и прямой перерасчет (или прямая оценка).Создание и проводка бюджетных журналов для приобретения основных средств (Россия) — вы можете создавать финансовые планы и текущие бюджеты в модуле Основные средства (Россия) с помощью моделей бюджета. Бюджетная модель представляет собой набор запланированных оборотов по конкретным счетам и периодам. В этой статье объясняется, как настроить модели бюджета и создать журнал бюджета основных средств.

Установка и работа с НВФА, спецодеждой и специальной оснасткой

Учет неценных основных средств (НВФА) для России – Малоценные быстроизнашиваемые предметы, которые используются на производстве, могут отслеживаться и учитываться как особый вид основных средств.

Эти активы известны как неценные основные средства (NVFA). NVFA — это предметы, стоимость которых меньше указанного предела стоимости. Полная стоимость НВФА должна быть списана на амортизацию в первый месяц использования. В процессе приобретения основных средств система разделяет основные средства и НОКЦ по цене, исходя из стоимости Максимальная стоимость параметра NVFA .

Эти активы известны как неценные основные средства (NVFA). NVFA — это предметы, стоимость которых меньше указанного предела стоимости. Полная стоимость НВФА должна быть списана на амортизацию в первый месяц использования. В процессе приобретения основных средств система разделяет основные средства и НОКЦ по цене, исходя из стоимости Максимальная стоимость параметра NVFA .В этой статье приведены описания настроек параметров основных средств, групп основных средств, идентификации групп основных средств, складских аналитик, позиций и должностных лиц для NVFA.

Учет спецодежды/специального снаряжения для России. Организация должна вести учет и вести учет по каждому предмету спецодежды или специальному снаряжению, выдаваемому работнику. Вы можете создавать запросы, чтобы показать все активы, которые есть в наличии у сотрудников, и вы можете распечатать Лист выдачи спецодежды (№ МБ-7) . Вы можете отменить выпуск спецодежды или специальной оснастки или вернуть ее в инвентарь, а также рассчитать чистую балансовую стоимость и остаточный срок носки.

Спецодежда и специальные такелажные средства регламентируются сроком их полезного использования. Этот период начинается с момента списания товара со склада и выдачи работнику. Он заканчивается после оговоренного периода использования. Срок полезного использования каждой позиции указывается в месяцах. Все данные, относящиеся к элементу, связаны. Эта информация включает личность сотрудника, срок полезного использования предмета, дату выдачи предмета сотруднику и дату окончания, которая рассчитывается на основе рейтинга предмета. Когда подходит конец срока полезного использования, объект списывается, чтобы он больше не был закреплен за работником.

В течение их жизненного цикла стоимость этих видов активов должна амортизироваться. Если жизненный цикл превышает установленную законом норму в двенадцать месяцев, применяется линейный метод амортизации. Если меньше двенадцати месяцев, стоимость списывается при выдаче вещи сотруднику. Страницы Рабочая одежда и Специальная оснастка аналогичны странице Основные средства , на которой учитываются все выдаваемые предметы рабочей одежды и специальной оснастки.

Печатные формы

Помогите нам понять

Мы хотим узнать больше о том, как люди используют пользовательский набор инструментов справки Microsoft. Пройдите опрос (на английском языке) и помогите нам понять: https://forms.office.com/r/A4cUJgjkD1.

Обратная связь

Отправить и просмотреть отзыв для

Этот продукт Эта страница

Просмотреть все отзывы о странице

Какие документы оформлять при вводе в эксплуатацию основных средств / Paulturner-Mitchell.com

Необходимость надлежащего учета полученного имущества, а затем производить ввод основных средств в эксплуатацию обусловлена налоговым законодательством. О последней процедуре пойдет речь в статье. Следует отметить, что к основным средствам (далее — ОС) относятся объекты стоимостью более 40 тысяч рублей, а срок их службы составляет не менее 12 месяцев. Стоимость остальных предметов может быть отнесена один раз на материальные расходы.

Стоимость остальных предметов может быть отнесена один раз на материальные расходы.

Согласно ПБУ 6/01 ввод основных средств предусматривает формирование первоначальной стоимости активов по Щ.08. Здесь аккумулируются фактические затраты на их покупку и доставку. Receipt to this account is fixed by the following postings:

No. | Operation | Dt | Cm | Receipt document | |||||

1 | Покупка за вознаграждение | ||||||||

1.1. | Получение активов от поставщика | 08 | 60 | Соглашение о покупке, INVOICE | |||||

Ввод ОУ в эксплуатацию | 01 | 08 | Акт приемки-сдачи № ОС-1 | ||||||

2 | Прибыль от учредителей | ||||||||

2.1. | Получение основных средств в качестве акционерного капитала | 08 | 75-1 | Порядок | |||||

Ввод ОУ в эксплуатацию | 01 | 08 | Акт приемки-передачи № ОС-1 | ||||||

3 | Строительство хозяйственными средствами | ||||||||

3.1. | Отражает затраты на строительство организации | 08 | 71, 10, 02, 70, 69 | Отчеты о выступлении, денежные ваучеры, платные визиты | . | Ввод ОС в эксплуатацию | 01 | 08 | Закон о принятии № OS-1 |

4 | БЕСПЛАТНО | 777777777777777777777777777777777777777777777777777777777777777777777777777777777777. | . | Recorded property received | 08 | 92, 98-2 | Agreement of gratuitous transfer, donation | ||

4.2. | Основные средства введены в эксплуатацию | 01 | 08 | Акт приема-передачи № ОС-1 | |||||

После формирования акцептной стоимости на счете создается состав начального значения. письменный приказ о вводе основных средств в эксплуатацию. На основании этого распорядительного документа заполняется форма ОС-1 (акт приема-передачи).

письменный приказ о вводе основных средств в эксплуатацию. На основании этого распорядительного документа заполняется форма ОС-1 (акт приема-передачи).

Лист 1 включает реквизиты поставщика (доставщика) и получателя, дату и номер заказа, общие сведения об объекте. К ним относятся: дата принятия объекта к учету, счет (субсчет) для аналитики, группа по Общероссийскому классификатору, инвентарный и серийный номер.

На листе 2 расположены три раздела, обобщающие характеристику передаваемого объекта. Первый из них заполняется передающей стороной, если он ранее эксплуатировался. При этом указываются даты выпуска, начала использования, последнего капитального ремонта, период использования по факту, начисленные амортизационные отчисления и стоимостные выражения.

Следующий раздел заполняется получателем. Первоначальная стоимость указана по фактическим затратам со Щ.08 (без учета НДС). Расчетный срок полезного использования новых активов определяется в соответствии с тех. паспорт на б/у — с помощью предыдущего раздела (в основном, это разница между графами 5 и 4). Иногда организации необходимо оформить ввод в эксплуатацию основных средств, которые были списаны. При этом необходимо самостоятельно определить примерный срок их эксплуатации, исходя из технического состояния на дату приемки. В графы 3 и 4 вносятся наименование и норма отчислений на амортизацию.

паспорт на б/у — с помощью предыдущего раздела (в основном, это разница между графами 5 и 4). Иногда организации необходимо оформить ввод в эксплуатацию основных средств, которые были списаны. При этом необходимо самостоятельно определить примерный срок их эксплуатации, исходя из технического состояния на дату приемки. В графы 3 и 4 вносятся наименование и норма отчислений на амортизацию.

В рамках третьего раздела предполагается внесение иной информации об объекте, когда возникает необходимость более подробно описать его ценные качества или иные характеристики.

Лист 3 содержит результаты испытаний, заключение, техническую документацию, за которыми следуют подписи председателя и членов комиссии. Внизу стоят подписи ответственных лиц и бухгалтеров обеих сторон.

Следует отметить, что существует несколько видов актов на ввод основных средств, например ОС-1а (на проектирование зданий и сооружений) или ОС-1б (одновременный ввод нескольких объектов).

Форма ОС-1а учитывает всю необходимую информацию для оформления ввода здания в эксплуатацию.

Об авторе