Акт выполненных работ что это: Как составить акт выполненных работ по договору оказания услуг? — Оренбург

Что делать, если заказчик не подписывает акт выполненных работ — СКБ Контур

3 августа 2022

Многие подрядчики сталкивались с тем, что заказчик не подписывает и не возвращает акт выполненных работ. Из-за этого исполнитель не может получить оплату или зачесть уже полученный аванс. Расскажем, какие риски связаны с отсутствием актов и что делать, если столкнулись с недобросовестным заказчиком.

- Зачем нужен акт выполненных работ

- Три причины невозврата актов выполненных работ — алгоритм действий

- Порядок учета доходов и НДС, когда не подписаны акты

Зачем нужен акт выполненных работ

Акт выполненных работ — первичный документ, который подтверждает выполнение работ или оказание услуг. Он регистрирует факт совершения сделки и служит основанием для ее отражения в налоговом и бухгалтерском учете. Когда подрядчик закончит работу, заказчик обязан осмотреть результат и подписать оригинал акта выполненных работ. Если у заказчика есть претензии к срокам или качеству работ, он может дать письменный отказ от подписания акта, указав на выявленные недостатки (ст. 753 ГК РФ).

Если у заказчика есть претензии к срокам или качеству работ, он может дать письменный отказ от подписания акта, указав на выявленные недостатки (ст. 753 ГК РФ).

Требования к оформлению актов установлены ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Отсутствие оригинала акта не позволяет исполнителю требовать оплату, а заказчику — включить уплаченную сумму в расходы, уменьшающие налоговую базу по прибыли.

Иногда не подписанный или подписанный в одностороннем порядке акт выполненных работ может привести к доначислениям и штрафам при налоговой проверке. В случаях, когда между заказчиком и исполнителем есть спор по объему или качеству работ, стороны не имеют права отражать их стоимость в учете до конца судебного разбирательства. Включить эти суммы в налогооблагаемые базы по НДС, прибыли или УСН можно только после разрешения судом всех спорных вопросов (письмо Минфина РФ от 31.12.2014 № 03-03-06/1/68990, постановление Арбитражного суда Центрального округа от 15.07.2020 по делу № А09-6014/2019).

Три причины невозврата актов выполненных работ — алгоритм действий

Чаще всего отказ от подписания акта выполненных работ вызван одной из трех причин:

- сотрудники заказчика забыли отправить документы или экономят на почтовых расходах;

- у заказчика есть претензии к качеству или объему работ;

- у заказчика нет денег или он не хочет платить.

Первый вариант подразумевает, что исполнитель получил оплату — вопрос в том, как отразить это в бухгалтерском учете при отсутствии первичных документов. Второй и третий варианты, напротив, говорят о наличии спора между исполнителем и заказчиком. Рассмотрим каждый из трех случаев.

Сотрудники заказчика халатно относятся к документам или экономят на почтовых расходах

Бывает, что заказчика все устраивает, но он просто перечисляет деньги, пренебрегая обязанностью по оформлению документов. Исполнители в этом случае обычно не переживают, ведь работы или услуги оплачены. На самом деле, пока не подписан акт, перечисленные средства принадлежат заказчику и считаются авансом, а значит, он может в любой момент потребовать их обратно. Нет акта — нет доказательств того, что аванс отработан.

Нет акта — нет доказательств того, что аванс отработан.

Если заказчики не возвращают акты выполненных работ, повлиять на них достаточно сложно. Но в ваших силах выстроить у себя систему, которая позволит уменьшить связанные с этим риски:

- Назначьте ответственного за работу с актами выполненных работ. Его задача — отслеживать возврат документов и вести учет заказчиков, которые не вернули оригиналы на конец отчётного периода.

- Включите в договор условие о сроках, в которые заказчик должен принять работы или предъявить возражения на полученный акт. Укажите, что будете считать работы принятыми, если не получите ответ в срок.

- Предусмотрите в договоре штрафные санкции за невозврат документов в установленные сроки.

- Отправляйте документы так, чтобы у вас были доказательства их доставки. При передаче с курьером составляйте опись в двух экземплярах и требуйте отметку о получении, а по почте отправляйте заказные письма. Или используйте электронный документооборот, который сокращает время на доставку и фиксирует точную дату и время отправки и получения документов.

- Свяжитесь с контрагентом и постарайтесь выяснить причины задержки документов. Сообщите, что в случае проведения встречной документарной проверки, вы не сможете предоставить налоговой акт выполненных работ и подтвердить факт совершения хозоперации.

- Если в договоре есть условие о том, что при отсутствии акта работы принимаются автоматически, в установленный срок отразите их в учете. Если такого условия нет — отправьте заказное письмо с претензией и требованием принять работы и подписать приложенные документы. Дополнительно укажите, через какой срок вы примете работы в одностороннем порядке и отразите оплату в учёте.

- Обратитесь в суд с требованием понудить заказчика подписать акты выполненных работ.

Получайте подписанные акты в день отправки!

У заказчика нет денег или желания платить

Иногда заказчики не подписывают акты выполненных работ, чтобы не платить. На такой случай в законе есть специальный механизм, который защищает подрядчиков от недобросовестных контрагентов и помогает получить оплату.

На такой случай в законе есть специальный механизм, который защищает подрядчиков от недобросовестных контрагентов и помогает получить оплату.

Долг можно взыскать в судебном порядке, если выполнить все шаги из приведенной инструкции:

- Письменно уведомите заказчика об окончании работ и пригласите его для осмотра результата и подписания акта приема-сдачи. Это нужно, чтобы суд признал действительным акт, который исполнитель подпишет в одностороннем порядке. Нельзя ссылаться на односторонний акт, если заказчика не известили об окончании работ и не вызвали для приемки (п. 8 Обзора практики разрешения споров по договору строительного подряда, приведённого в Информационном письме Президиума ВАС РФ от 24.01.2000 № 51).

Уведомление нужно передать лично под роспись работникам заказчика или направить почтовым отправлением с описью вложения и уведомлением о вручении. Приложите два экземпляра акта выполненных работ с указанием полного перечня работ и услуг, их количества и стоимости.

- Проведите комиссию по приёмке в назначенное время. Если представители заказчика не явились, исполнитель имеет право в одностороннем порядке составить акт, самостоятельно подписать его и принять работы без участия заказчика. Для строительного подряда это прямо установлено п. 4 ст. 753 ГК РФ, для других видов работ эта же норма применяется по аналогии (п. 1 ст. 6 ГК РФ).

- Направьте заказчику акт, подписанный в одностороннем порядке, счёт на оплату и претензию с требованием оплатить выполненные работы. Всегда делайте опись вложения и сохраняйте квитанции об отправке писем.

- Соберите доказательства того, что работы действительно были выполнены и их рыночная стоимость соответствует цене, которую должен уплатить заказчик. Подтверждением реальности, качества и объёма работ могут быть заключения экспертов, отчеты специалистов, технические задания, фото и видео-съемка, договоры, переписка с заказчиком или иным лицом, которое реально использует результат работ и в чьих интересах они производились. Набор доказательств зависит от ситуации и в каждом случае определяется индивидуально.

- Обратитесь в суд с требованием взыскать оплату за выполненные работы или оказанные услуги. Помимо акта выполненных работ, к иску приложите все собранные доказательства. Ваша задача — доказать суду реальность выполненных работ, их объем, качество и согласованную стоимость.

У заказчика есть претензии к качеству или объему работ

Клиент не принимает работы, так как не доволен их качеством или объемом. Он готов заплатить и подписать акт выполненных работ, если недостатки будут устранены. В этом случае нужно постараться мирно решить возникшую проблему.

- Попросите заказчика в ответ на акт выполненных работ письменно подготовить отказ от его подписания. В документе он должен подробно изложить, какие недостатки выявлены и что именно не соответствует требованиям или техническому заданию.

- Создайте двустороннюю комиссию из представителей заказчика и подрядчика. Цель комиссии — совместно осмотреть результат работ и решить, что именно и в какие сроки будет исправлено. В результате работы комиссии составьте акт о выявленных недостатках работ и установите сроки их устранения. Если в возникновении дефектов виноват заказчик, то, как правило, недостатки устраняются за его счет. Об этом составляется отдельная смета.

- Отправьте после устранения недостатков новый акт выполненных работ, а также акт об устранении недостатков. При необходимости снова соберите комиссию и назначьте день приемки результата.

В результате работы комиссии составьте акт о выявленных недостатках работ и установите сроки их устранения. Если в возникновении дефектов виноват заказчик, то, как правило, недостатки устраняются за его счет. Об этом составляется отдельная смета.

В результате работы комиссии составьте акт о выявленных недостатках работ и установите сроки их устранения. Если в возникновении дефектов виноват заказчик, то, как правило, недостатки устраняются за его счет. Об этом составляется отдельная смета.Когда сторонам не удалось договориться о сдаче-приемке выполненных работ, в том числе и после исправления недостатков, обратитесь в суд. Суд с помощью экспертизы определит реальный объем и стоимость работ. Исполнитель обязан доказать выполнение работ, а заказчик — наличие недостатков качества или объёма работ.

Порядок учета доходов и НДС, когда не подписаны акты

Способ признания доходов и расходов зависит от закрепленного в учетной политике метода учета. При методе начисления доходы и расходы признаются по факту отгрузки. При кассовом методе — на момент оплаты.

Таблица поможет правильно отразить выручку и учесть НДС при отсутствии актов выполненных работ.

| Ситуация | Порядок учета (кассовый метод) | Порядок учета (метод начисления) |

|---|---|---|

| Заказчик оплатил работы и не оформил акт |

|

|

| Заказчик не вернул акт, чтобы не платить |

|

|

| Заказчик не согласен с объемом или качеством работ |

|

|

Вести учет и сдавать отчётность по НДС через интернет

Каждому, кто оказывает услуги или выполняет работы, нужно взять за правило любые договоренности с клиентами или заказчиками закреплять только на бумаге. Рекомендуем даже переговоры вести письменно. Например, вы пришли к соглашению по результатам встречи в офисе — напишите партнеру по электронной почте короткое письмо-резюме, где изложите условия сотрудничества и попросите подтвердить, правильно ли вы все поняли, а лучше составьте протокол проведения переговоров и попросите его подписать.

Рекомендуем даже переговоры вести письменно. Например, вы пришли к соглашению по результатам встречи в офисе — напишите партнеру по электронной почте короткое письмо-резюме, где изложите условия сотрудничества и попросите подтвердить, правильно ли вы все поняли, а лучше составьте протокол проведения переговоров и попросите его подписать.

Всегда составляйте и подписывайте договор. В процессе работы объем и состав работ может меняться. Всегда составляйте дополнительное соглашение, в котором фиксируйте новые условия или объекты.

Если в итоге заказчик окажется недобросовестным, вы сможете доказать стоимость, объем и условия сотрудничества.

Диадок

Обменивайтесь документами без дублирования на бумаге: счетами-фактурами, актами, накладными и др. Получение документов бесплатно.

Узнать больше→

Диадок

Обменивайтесь документами без дублирования на бумаге: счетами-фактурами, актами, накладными и др. Получение документов бесплатно.

Узнать больше→

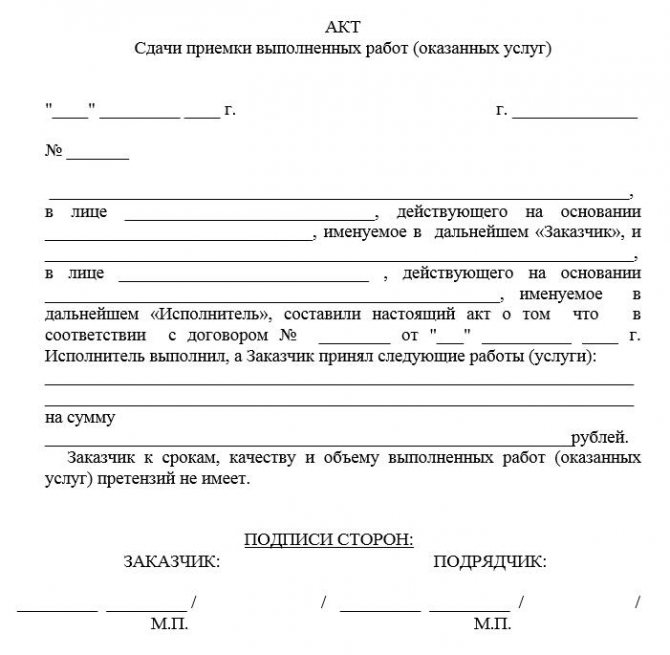

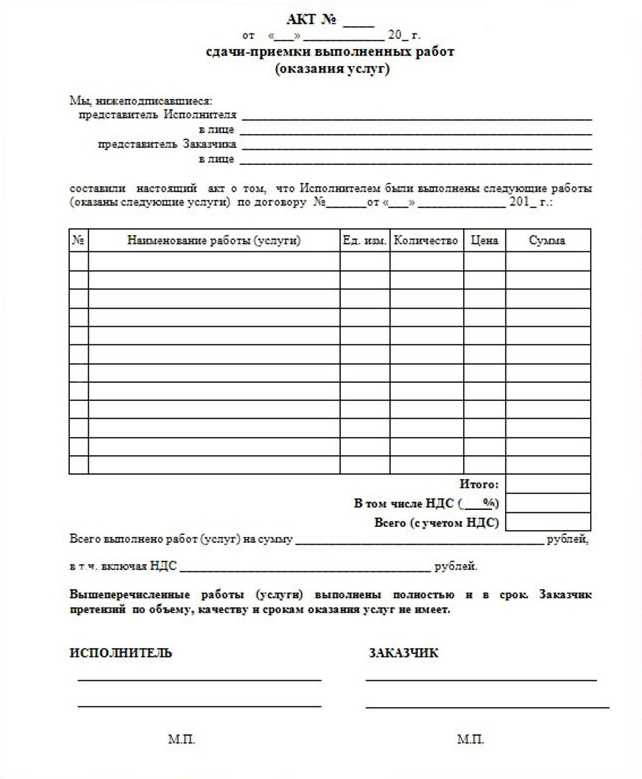

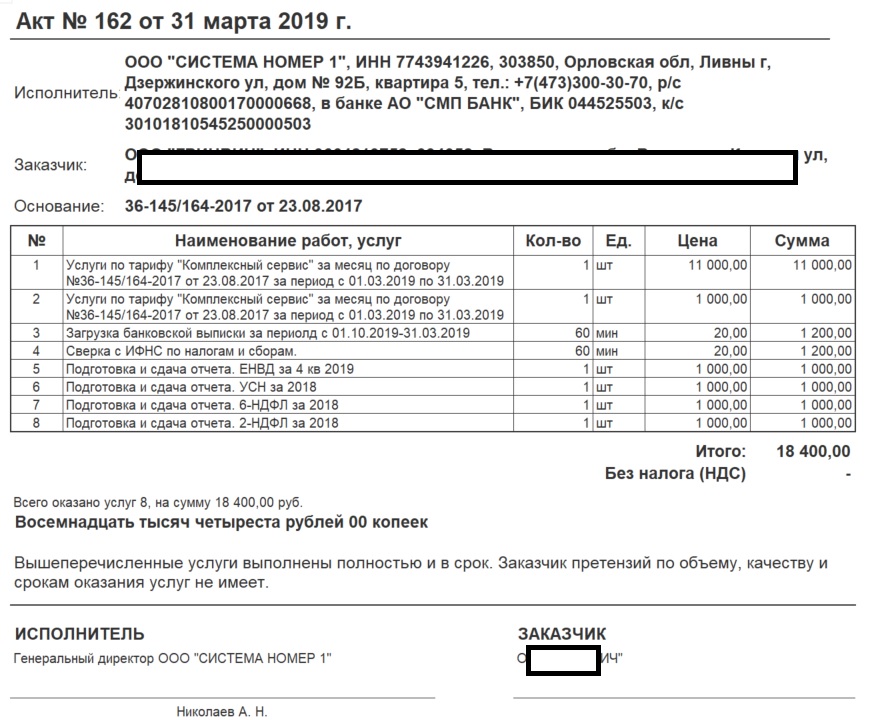

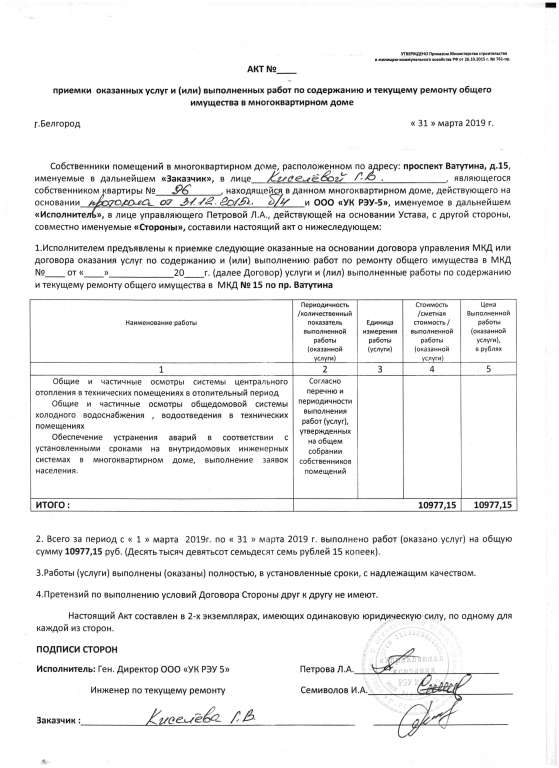

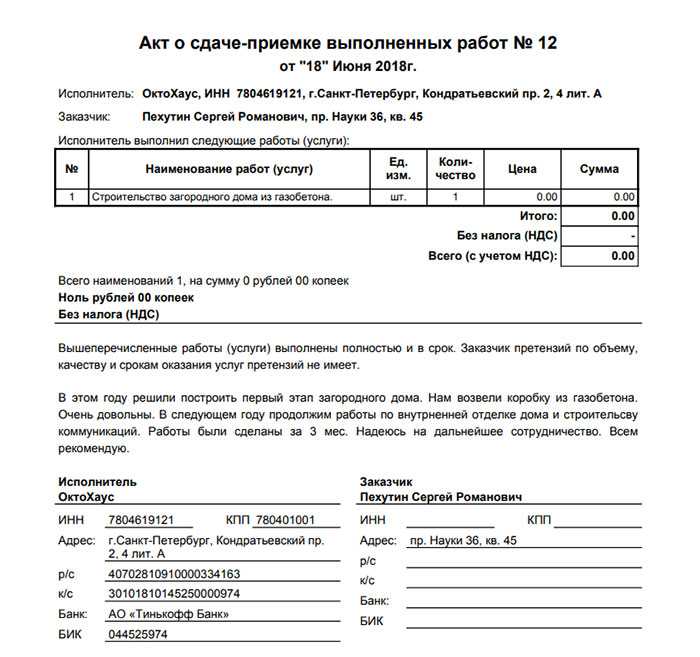

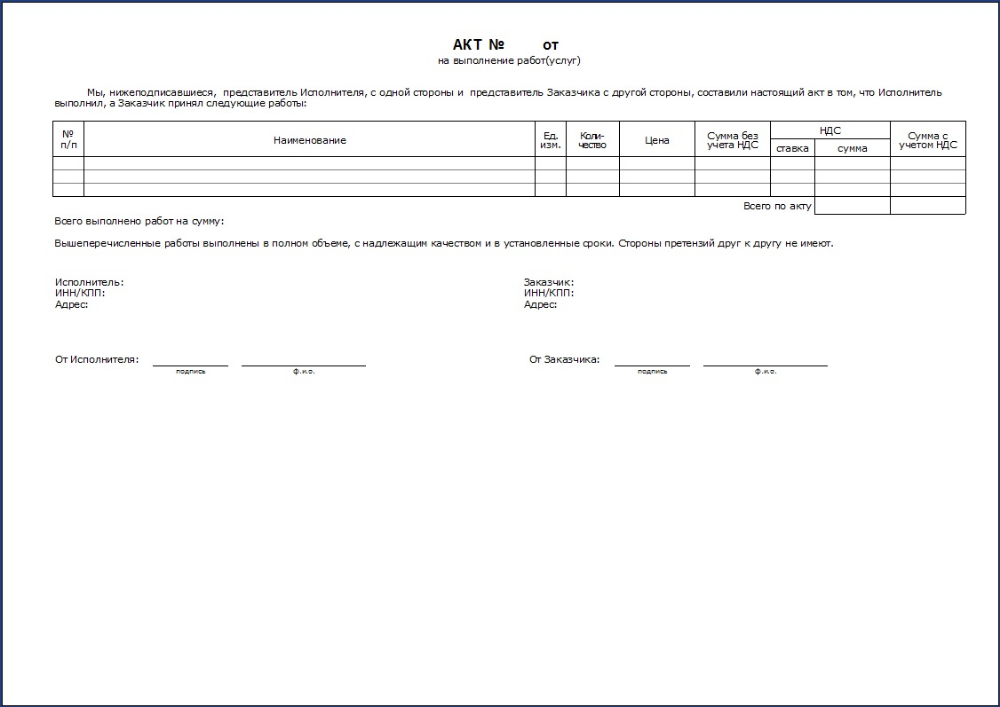

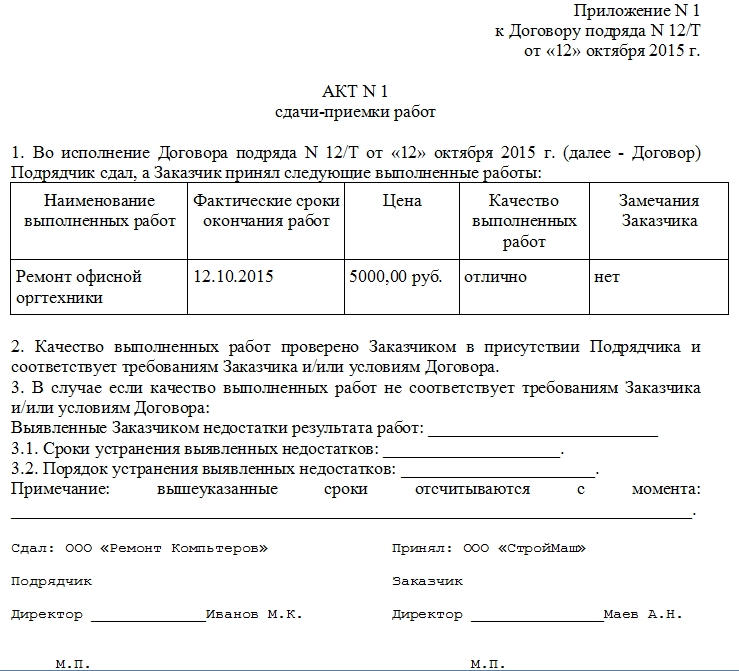

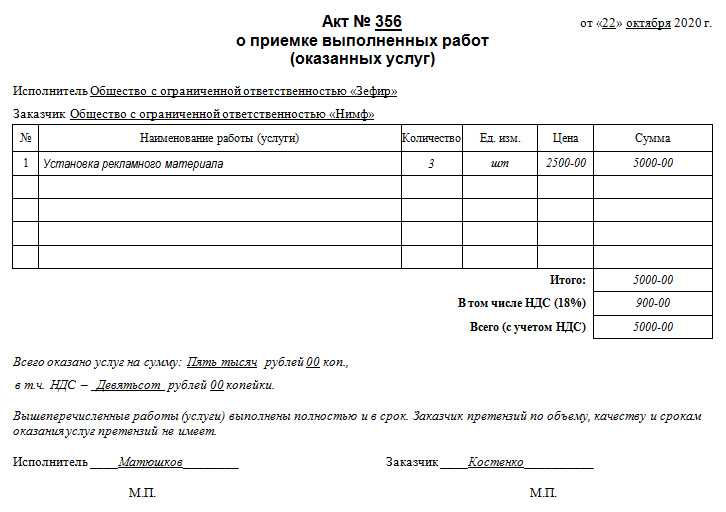

Акт выполненных работ

Акт выполненных работ (оказанных услуг) — это первичный документ, который исполнитель составляет для заказчика с целью подтверждения факта выполнения работ либо оказания услуг по договору между ними. В нем отображаются виды и стоимость работ (услуг).

Они подтверждают понесенные вами расходы, и нужны для правильности определения налоговой базы.

Кто и когда составляет акт выполненных работ

Акт выполненных работ (АВР) составляют в момент осуществления хозяйственных операций, так как он свидетельствует об их совершении. Его подготовкой, как и составлением всех необходимых первичных документов, как правило, занимается поставщик.

Каждый договор между покупателем и продавцом товаров/услуг предусматривает документ, который оформляется после выполнения работ или услуг.

Без оформления акта выполненных услуг затраты предприятия не будут учтены в расчете налога на прибыль. Именно акт приемки выполненных работ свидетельствует о том, что работы или их часть были выполнены, а указанные в нем даты и перечень работ подтверждают соблюдение сроков выполнения и объемов, предусмотренных договором.

Разница между актом выполненных работ и актом сдачи-приемки выполненных работ

Акт выполненных работ (оказанных услуг) и акт сдачи-приемки выполненных работ/услуг — это одно и то же. При этом в наименовании документа допускаются разные вариации. Наиболее распространенные: акт выполненных работ (оказанных услуг), акт приемки выполненных работ, акт сдачи-приемки выполненных работ.

Разница существует только в наименовании

Акт сдачи-приемки, как правило, составляется при оказании каких-либо работ, услуг и является подтверждением, что одна сторона выполнила, поставленную перед ней задачу (условия гражданско-правовой сделки), а другая — приняла и не имеет претензий по качеству выполненных работ (услуг).

Акт приемки-передачи составляется в том случае, когда речь идет о передаче по сделкам (любым) какого-либо имущества, независимо от того — движимое или недвижимое. Кроме того, если акт сдачи-приемки работ не всегда может быть обязательным условием (либо приложением) к договору на оказание работ (услуг), то право собственности на имущество, практически, всегда определяется моментом передачи вещи, что подтверждается, обычно, актом приема-передачи.

Что будет, если не составить акт выполненных работ

Отсутствие акта грозит предприятию штрафными санкциями и доначислением налогов. А если вы оформите его с нарушением требований действующего законодательства, на ваше предприятие могут наложить штрафные санкции (затраты, учтенные в таких актах, налоговые органы могут исключить из состава затрат при расчете налога на прибыль).

Таким образом, даже на основании этого понятно, насколько важно своевременное и правильное оформление актов. Дата, указанная на акте при его подписании, показывает, к какому отчетному периоду затраты следует отнести в бухгалтерском учете. Их несвоевременное отнесение в акте ведет к искажению состава затрат, и, как следствие, занижается или завышается налог на прибыль этого периода.

Например, в декабре 2020 подрядчики оказали услуги предприятию. Акт только в марте 2021. Значит, сумма налога на прибыль в 2020 году будет выше, а в 2021 году ниже, несмотря на то что фактически расход был в 2020 году. Нельзя забывать и о том, что расходы для уменьшения налога на прибыль должны быть экономически целесообразными, то есть связанными с деятельностью данного предприятия.

Нельзя забывать и о том, что расходы для уменьшения налога на прибыль должны быть экономически целесообразными, то есть связанными с деятельностью данного предприятия.

Можно ли предоставить АВР покупателю только в электронном виде

Электронные документы, подписанные с помощью ЭЦП, имеют одинаковую юридическую силу с бумажными вариантами. Но если покупатель потребует распечатать электронный документ, то поставщик должен будет это сделать.

И если на бумажных копиях документов не будет установлен соответствующий штрих-код, подтверждающий факт заверения документа ЭЦП, то документы необходимо подписать и заверить подписью и печатью.

При условии, что соответствующий штрих-код, подтверждающий заверение документа ЭЦП, имеется, заверять такие копии отдельно печатью и подписью не нужно. Налоговый кодекс данные нормы не регулирует.

Можно ли выписывать минусовой АВР

Представим, что клиент остался недоволен услугой или товаром, попросил вернуть всю сумму и выписать АВР в минусовом виде. К сведению, по закону, акты выполненных работ с «минусом» не оформляются. В данном случае выписывается дополнительный счет-фактура. А также, по согласованию сторон, сумма в АВР может быть исправлена в выписанном ранее АВР. Поставщик выписывает дополнительный ЭСФ со знаком «минус» на сумму уменьшения стоимости сделки.

К сведению, по закону, акты выполненных работ с «минусом» не оформляются. В данном случае выписывается дополнительный счет-фактура. А также, по согласованию сторон, сумма в АВР может быть исправлена в выписанном ранее АВР. Поставщик выписывает дополнительный ЭСФ со знаком «минус» на сумму уменьшения стоимости сделки.

Наиболее правильно в данной ситуации: Исполнитель после окончания работ оформляет АВР, заказчик не подписывает АВР и указывает причины. Оформляется возврат денег, сделка аннулируется. Никакой АВР со знаком «минус» не оформляется.

Либо если заказчик не принимает работы до оформления АВР, пишет письмо-претензию, на основании которого сделка по согласованию сторон аннулируется и АВР не оформляется, т.к. сделка аннулирована до приемки работ.

В какой валюте выставить АВР при оказании услуг нерезиденту

Допустим, у вас ИП на упрощенке, вы неплательщик НДС, оказываете услуги по перевозке грузов. И перевезли груз из России. В какой валюте выставить акт выполненных работ и счет-фактуру российской фирме?

В данном случае заключается договор в письменной форме между ИП и нерезидентом из РФ. В договоре указывается вид услуг, место оказания услуг. Договор может заключаться в любой валюте по соглашению сторон.

В договоре указывается вид услуг, место оказания услуг. Договор может заключаться в любой валюте по соглашению сторон.

С 2021 года обязаны выписывать ЭСФ налогоплательщики — по услугам международной перевозки грузов. При этом ЭСФ надо выписывать в иностранной валюте, АВР можно выписывать как в тенге, так и в иностранной валюте.

Как долго действует акт выполненных работ

Акт выполненных работ нужно хранить три года. В течение этого времени налоговая может в любой момент запросить их для проверки вас или ваших контрагентов. Он также используется в судебных процессах при спорах с контрагентами.

Подписанный акт является документом, по которому заказчик обязан оплатить выполненные работы (оказанные услуги). Он также дает право отнести эти расходы на себестоимость продукции. Своевременное оформление акта позволяет получить точные данные о формировании себестоимости продукции, работ или услуг, оценить причины ее изменения в ту или иную сторону.

Представьте себе, договор на оказание услуг заключен, имеется акт выполненных работ, но оплата в сроки, указанные в договоре не поступила.![]() Что можно сделать? Имея весь пакет документов (естественно, подписанных обеими сторонами, с печатями), предприятие может обратиться в Арбитражный суд. Наличие акта выполненных работ поможет легко выиграть любой суд.

Что можно сделать? Имея весь пакет документов (естественно, подписанных обеими сторонами, с печатями), предприятие может обратиться в Арбитражный суд. Наличие акта выполненных работ поможет легко выиграть любой суд.

На практике случаются ситуации, когда одна из сторон отказывается подписать акт выполненных работ. В случае отказа на акте делается отметка, и вторая сторона его подписывает. Если причины отказа были обоснованными, то суд может такой односторонний акт выполненных работ признать недействительным.

В целом, акт выполненных работ нужен, если обнаружены недоработки, недостатки или отступления от условий договора, которые ухудшают результат работы. Заказчик должен немедленно известить об этом подрядчика. И все замечания по работе подрядчика отражаются именно в акте.

Вывод

Таким образом, акт – это документ, говорящий о завершении работ на объекте, о недостатках, выявленных при приемке и подлежащих к устранению. Скрытые дефекты, возникшие через некоторое время после окончания работ и подписания акта, подрядчик обязан устранить в разумные сроки.

Правильное и своевременное оформление актов выполненных работ – гарантия работы предприятия без проблем. Вы можете самостоятельно делать и учитывать акты выполненных работ в “Бухте”, в разделе “Документы”.

Читайте также

- Какие виды чеков бывают

- Форма 910

- Бухгалтерская система

- Как закрыть ТОО

- Как открыть ИП

- Как закрыть ИП

Завершение Соглашения Определение

означает дату, установленную Отделом после консультации с Получателем, когда работы по строительству и монтажу Объекта в основном завершены.

означает предполагаемое соглашение о строительстве между Компанией и предполагаемым застройщиком в основном в форме проекта соглашения, копия которого была подписана от имени Органа и Компании в целях идентификации;

означает либо Соглашение об услугах по строительству присоединения, либо Соглашение об услугах по строительству модернизации.

означает соглашение, заключенное Потребителем присоединения, Владельцем взаимосвязанной передачи и Поставщиком передачи в соответствии с Тарифом, Часть VI, Подчасть B и в форме, указанной в Тарифе, Приложение P, в отношении строительства Объектов присоединения, Сети Модернизация и/или Локальная модернизация и координация строительства и подключения соответствующего Объекта Заказчика. Отдельное Соглашение об оказании услуг по строительству присоединения будет заключено с каждым Владельцем линии передачи, который несет ответственность за строительство любых объектов присоединения, модернизации сети или локальной модернизации, связанных с присоединением объекта заказчика. Межсетевой клиент:

означает соглашение, заключенное по настоящему Соглашению на основании

означает инструкции для Участника тендера, а также Общие и специальные условия контракта, относящиеся к работам, для которых были объявлены вышеуказанные тендеры.

означает первое или первоначальное строительство нового здания или объекта.

Термин «первоначальная постройка» включает пристройку всей комнаты или этажа к любому существующему зданию или сооружению, завершение любой незавершенной части любого существующего здания или сооружения, а также восстановление, реконструкцию или замену здания, сооружения или вспомогательного сооружения. повреждены или разрушены пожаром, наводнением, торнадо, молнией, взрывом, ураганом, обледенением и сопутствующими ветрами, терроризмом или землетрясением, но этот термин, за исключением жилых помещений, не включает замену, реконструкцию, реставрацию, обновление или реконструкцию в соответствии с любые другие обстоятельства;означает фонд, обозначенный таким образом и созданный в соответствии с разделом 502 настоящего документа.

имеет значение, указанное в пункте 2(b) настоящего документа.

означает соглашения, стороной которых является Арендатор, на строительные работы, восстановление, перестройку, ремонт, замену или снос, выполняемые в соответствии с настоящим Договором аренды.

означает отходы, состоящие из строительных материалов, мусора и щебня, образующиеся в результате строительства, реконструкции, ремонта и сноса любых гражданских сооружений;

означает Соглашение о реконструкции города Линкольн, датированное датой его подписания, между городскими властями и CA/Argent-Block 68, LLC, компанией с ограниченной ответственностью в штате Делавэр, в отношении Проекта.

означает рамочное соглашение между Органом и Поставщиком, упомянутое в Бланке заказа;

означает Соглашение о субсидиях и компенсационных мерах в Приложении 1А к Соглашению ВТО;

означает, что определенное Соглашение об эксплуатации и техническом обслуживании, заключенное между Заемщиком и Кредитором на дату настоящего Соглашения, может время от времени изменяться, переформулироваться, заменяться, дополняться или иным образом изменяться.

означает Соглашение о реализации от ………………….. между Правительством Республики Беларусь и Компанией в связи с Проектом, а также включает любые поправки к нему, вносимые время от времени.

означает Соглашение о Европейском экономическом пространстве, подписанное в Порту 2 мая 1992 г., скорректированное Протоколом, подписанным в Брюсселе 17 марта 1993 г.;

означает и включает:

означает завершение строительства со всеми вспомогательными средствами для бесперебойного функционирования Проекта и Объектов Проекта.

означает настоящие Общие положения и условия договора.

означает этап выполнения работ, определенный и подтвержденный Подрядчиком в письменной форме Подрядчику, на котором работа (или часть, определенная Правительством) является достаточно завершенной и удовлетворительной. Существенное завершение означает, что имущество может быть занято или использовано для целей, для которых оно предназначено, и только незначительные элементы, такие как подкрашивание, корректировка и незначительные замены или установки, должны быть завершены или исправлены, которые:

означает начало строительства компонентов или элементов фундамента (таких как фундаменты, плоты или сваи) для дома.

означает пять (5) лет с даты настоящего Соглашения, если иное не указано в письменной форме Менеджером городского развития;

означает Соглашение об управлении строительством от 1 марта 2000 года между BNPLC и NAI, поскольку такое Соглашение об управлении может время от времени продлеваться, дополняться, изменяться, переформулироваться или иным образом изменяться в соответствии с его условиями.

означает, как правило, начало физических строительных работ на объекте выбросов, которые носят постоянный характер. Такие работы включают, но не ограничиваются, установкой строительных опор и фундаментов, прокладкой подземных трубопроводов и строительством постоянных хранилищ. Что касается изменения метода работы, этот термин относится к тем действиям на площадке, кроме подготовительных действий, которые знаменуют начало изменения.

означает ту фазу проекта, которая должна начаться после того, как Управление направит торговому подрядчику письменное уведомление о начале фазы строительства.

Термин «первоначальная постройка» включает пристройку всей комнаты или этажа к любому существующему зданию или сооружению, завершение любой незавершенной части любого существующего здания или сооружения, а также восстановление, реконструкцию или замену здания, сооружения или вспомогательного сооружения. повреждены или разрушены пожаром, наводнением, торнадо, молнией, взрывом, ураганом, обледенением и сопутствующими ветрами, терроризмом или землетрясением, но этот термин, за исключением жилых помещений, не включает замену, реконструкцию, реставрацию, обновление или реконструкцию в соответствии с любые другие обстоятельства;

Термин «первоначальная постройка» включает пристройку всей комнаты или этажа к любому существующему зданию или сооружению, завершение любой незавершенной части любого существующего здания или сооружения, а также восстановление, реконструкцию или замену здания, сооружения или вспомогательного сооружения. повреждены или разрушены пожаром, наводнением, торнадо, молнией, взрывом, ураганом, обледенением и сопутствующими ветрами, терроризмом или землетрясением, но этот термин, за исключением жилых помещений, не включает замену, реконструкцию, реставрацию, обновление или реконструкцию в соответствии с любые другие обстоятельства;

Закон о строительстве – Дата завершения или существенного исполнения

В более ранней статье о процедуре и юрисдикции в соответствии с Законом о строительстве обсуждались различные строгие сроки, которые необходимо соблюдать при сохранении и совершенствовании залогового права на строительство. Дата, когда «часы начнут тикать» на этих временных шкалах, является ключевым вопросом, но ее не всегда легко определить.

Сертификат о существенном выполнении Строительные контракты иногда включают положения о выдаче Сертификата (или Декларации) о существенном выполнении («CSP»). В таких случаях подрядчик может подать заявку на выдачу CSP, когда его работа в основном выполнена. В контракте может быть указан «удостоверяющий платеж» — часто архитектор — для ответа подрядчику и выдачи CSP. Однако если в договоре не указан удостоверяющий личность платеж, то подрядчик может обратиться непосредственно к заказчику, а заказчик и подрядчик могут совместно подписать CSP, если они согласны с тем, что работа в основном завершена.

После подписания CSP он не вступит в силу, пока не будет опубликован в «строительной газете». В 2019 году определение «строительная торговая газета» было расширено и теперь включает онлайн-публикации, поэтому теперь в Онтарио существуют различные варианты публикации CSP, как правило, за плату. Цель требования публикации CSP состоит в том, чтобы дать возможность любым субподрядчикам, участвующим в проекте, узнать, что часы начали тикать после разблокирования удерживаемой суммы, которую владелец или финансист удерживает (в интересах субподрядчиков). ).

Определение существенных результатовВопрос о том, признает ли орган по сертификации платежей (или владелец и подрядчик совместно) работу выполненной в основном, не является субъективным вопросом – Закон о строительстве содержит формулу для определения существенных результатов. Эта формула указывает, что проект в основном выполнен, когда проект или его существенная часть готов к использованию или используется, и , если проект может быть завершен при затратах, не превышающих:

- 3% от первого 1 000 000 долларов США цены контракта,

- 2% от следующих 1 000 000 долларов США от цены контракта и

- 1% процентов от остатка цены контракта.

Таким образом, на практике считается, что все проекты стоимостью 1 000 000 долларов США или менее выполнены в основном на 97%. Проекты стоимостью более 1 000 000 долларов США будут иметь более высокую планку, но точная сумма будет зависеть от стоимости контракта. Два примера иллюстрируют эту формулу на практике:

- Проект стоимостью 3 000 000,00 долларов США будет считаться выполненным в основном, когда он

может быть завершен не более чем:

3% от 1 000 000,00 долл. США (= 30 000,00 долл. США), плюс

2% от 1 000 000,00 долл. США (= 20 000,00 долл. США), плюс

1% от 1 000 000 000,00 долл. США (= 10 000,00 долл. $60 000,00

- Проект стоимостью $8 000 000,00 будет считаться выполненным в основном, когда он

можно было заполнить не более чем:

3% от 1 000 000 000,00 долл. США (= 30 000,00 долл. США), плюс

2% от 1 000 000,00 долл. США (= 20 000,00 долл. США), плюс

1% от 6 000 000 000 долл. США (= 60 000,00 долл.

США (= 60 000,00 долл.

Некоторые договоры на строительство, особенно на меньшую сумму, не содержат положений о выдаче CSP. В этих случаях часы начинают тикать, когда проект завершен, или когда он заброшен или прекращен. Проект считается завершенным, когда цена завершения или последней поставки меньше, чем 5000 долларов США или 1% от цены контракта, в зависимости от того, что меньше.

Последствия даты завершенияДата завершения или существенного выполнения имеет несколько последствий для участников данного проекта. Самое главное, он начинает отсчитывать часы по истечении срока залога строительства. Однако, поскольку удержание владельца или финансирующего лица должно быть освобождено после истечения срока любых потенциальных залогов, дата завершения также важна для определения того, когда эти удержанные средства будут освобождены.

Все участники должны внимательно следить за тем, чтобы правильно определить, когда начинается отсчет времени в результате завершения проекта или значительной производительности.

Об авторе