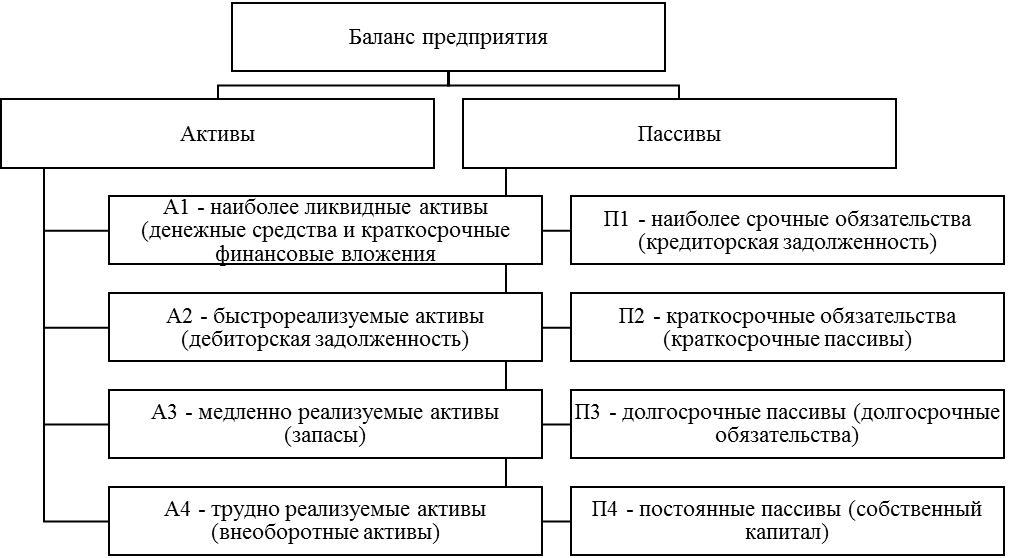

Активы по балансу: Актив и пассив бухгалтерского баланса

АКТИВ И ПАССИВ БАЛАНСА | Бета Финанс

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца). Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются. В общем виде баланс выглядит следующим образом:

Актив

- Внеоборотные активы.

- Оборотные активы.

Пассив

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

Внеоборотные активы. Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов.

Актив баланса: внеоборотные активы

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы. В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства. Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам.

актив баланса: оборотные активы

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли. Капитал и резервы. К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток. Эта статья содержит собственный источники финансирования компании.

Пассив баланса: капитал и резервы

Уставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства. Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Пассив баланса: долгосрочные обязательства

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства. В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Пассив баланса: краткосрочные обязательства

Часто краткосрочные кредиты служат основой формирования внеоборотных активов, т.к. доходность их достаточно высокая. Хуже обстоят дела у компании, которая финансирует свои долгосрочные проекты краткосрочными обязательствами. Это говорит о недостаточной надежности такой компании.

Далее: Анализ выручки, P/S

Текущие активы в балансе: строка и формула

Что такое текущие активы

Под активами понимаются все собственные и привлеченные ресурсы, которые используются предприятием с целью получения прибыли.

Классификация предусматривает группировку фондов по структурным признакам. Основными видами ресурсов предприятия являются:

- Собственные или арендованные — по типу владения.

- Материальные, нематериальные, финансовые — по формам функционирования.

- Оборотные (краткосрочные) и внеоборотные (долгосрочные) — по характеру участия в финансово-хозяйственной деятельности предприятия.

- Ликвидные и неликвидные — по степени ликвидности.

- Чистые и суммарные — по источникам формирования.

В соответствии с приведенной выше классификацией, речь пойдет об оборотных ресурсах предприятия, срок использования которых не превышает 12 месяцев с момента их принятия к учету, ввода в эксплуатацию или же не более одного производственного цикла в том случае, если его продолжительность составляет более 12 месяцев (п. 19 ПБУ 4/99). Остальные группы фондов относятся к внеоборотным (долгосрочным).

Как отразить в бухучете и отчетности

При заполнении бухгалтерской отчетности, формируемой по Приказу Минфина РФ № 66н от 02.07.2010, специалист включает строки текущих активов в балансе:

- запасы — 1210;

- НДС по приобретенным ценностям — 1220;

- дебиторская задолженность организации — 1230;

- финвложения, исключая денежные эквиваленты, — 1240;

- денежные средства, денежные эквиваленты — 1250;

- прочие ОА — 1250.

Формула для расчета

Чтобы рассчитать, используют такую формулу текущих активов по балансу:

ТА = ОА (стр. 1200) – ДЗ долгосрочная.

Для расчета величины ТА из итоговой строки второго раздела бухгалтерского баланса (стр. 1200) необходимо вычесть величину долгосрочной дебиторской задолженности, так как этот показатель учитывается в составе оборотных фондов отдельно.

Как определяется ликвидность

Ликвидность текущих активов — это способность краткосрочных ресурсов к превращению в денежные средства.

Все фонды отражаются в бухгалтерской отчетности по возрастанию уровня их ликвидности. В связи с тем, что ТА по скорости обращения являются краткосрочными, они характеризуются наибольшей степенью превращения в денежные средства.

Для расчета ликвидного уровня применяется коэффициент текущей ликвидности, показывающий возможность учреждения использовать ликвидные ресурсы для оплаты возникших краткосрочных обязательств.

Индекс определяется как отношение величины ТА к суммарному показателю действующих обязательств, формируемому из строк 1510, 1520, 1550 итоговой бухгалтерской отчетности.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru8. Актив баланса. Бухгалтерский учет: Шпаргалка

Читайте также

Самый мощный актив

Самый мощный актив

S&P 500 – это международный рынок, в то время как недвижимость – местный рынок.

Бизнес как актив

Бизнес как актив Самыми богатыми людьми на свете являются предприниматели, такие как Билл Гейтс («Microsoft»), Стив Джобс («Apple»), Ричард Брэнсон («Virgin») и Сергей Брин («Google»).Умение продавать, убеждать, торговаться является необходимым для любого бизнесмена. В 1974 году лучшей

Недвижимость как актив

Недвижимость как актив Недвижимость – это актив, требующий умения управлять ею, а также заемным капиталом и арендаторами.В 1973 году я записался на курсы продажи недвижимости. Сегодня мы с Ким имеем долгов на десятки миллионов долларов, и эти долги приносят нам миллионы

Ценные бумаги как актив

Ценные бумаги как актив

Мы с Ким редко инвестируем в ценные бумаги, поскольку такими инвестициями почти невозможно управлять. Покупая акции, облигации или паи взаимных фондов, инвестор никак не может повлиять ни на доходы, ни на расходы, ни на активы, ни на

Покупая акции, облигации или паи взаимных фондов, инвестор никак не может повлиять ни на доходы, ни на расходы, ни на активы, ни на

Сырьевые товары как актив

Сырьевые товары как актив Для покупки золота и серебра большого финансового образования не нужно, но кое-что знать об этой категории активов все-таки не повредит. Цены на золото и серебро постоянно колеблются, и, кроме того, в этой области развелось немало мошенников,

Главный актив компании: ее трейдеры

Главный актив компании: ее трейдеры

В этой главе вы встретитесь с Франчайзом, Манимейкером, Доктором Импульсом, Джи-Мэном, Зет-Машем, Яппо-хиппи и Джей-Тома (в книге мы будем называть их не по именам, а по прозвищам – все великие трейдеры имеют прозвища). Все вместе они

Все вместе они

3.3. Приобретение неисключительных прав на нематериальный актив

3.3. Приобретение неисключительных прав на нематериальный актив Большинство организаций используют в своей работе компьютерные программы. В подавляющем большинстве таких случаев исключительное авторское право на компьютерные программы остается

86. Равновесие платежного баланса, структура платежного баланса

86. Равновесие платежного баланса, структура платежного баланса Показатели платежного баланса за определенный период связаны с агрегатными показателями экономического развития (валовым внутренним продуктом, национальным доходом и т. д.) и являются объектом

97.

Недвижимость как актив для инвестирования. Методы оценки

Недвижимость как актив для инвестирования. Методы оценки

97. Недвижимость как актив для инвестирования. Методы оценки Затратный метод – основан на предположении, что затраты на строительство объекта (кроме износа) в совокупности с рыночной стоимостью земельного участка являются приемлемым ориентиром для определения

Разработайте идею – ценный актив

Разработайте идею – ценный актив Деньги для писателя – это время для того, чтобы писать. Фрэнк Герберт Есть ли у вас любимое место, куда вы заходите по дороге на работу за утренней порцией кофе? Осмелюсь предположить, что вы пользуетесь маленькими картонными держателями

Заблуждение № 6 Ваш дом – это актив

Заблуждение № 6

Ваш дом – это актив

Почти все финансовые «эксперты» заявляют: «Собственный дом – это ваш самый большой актив». В своей книге «Богатый папа, бедный папа» я высказал утверждение, что дом является не активом, а пассивом. Это было равносильно тому, чтобы

В своей книге «Богатый папа, бедный папа» я высказал утверждение, что дом является не активом, а пассивом. Это было равносильно тому, чтобы

Что же такое актив?

Что же такое актив? С точки зрения бизнеса актив – это ваши плюсы, а пассив – минусы. Вы должны приобретать активы, чтобы компенсировать пассивы. Избавившись от заблуждений, о которых говорится в данной книге, вы сможете более осознанно оперировать данными

Пассив или актив?

Пассив или актив? Я знаю, что многие из вас с опаской и неохотой выбирают путь к финансовой свободе, и причиной тому является ваша вторая половина. Как отреагирует ваш супруг, если вы попросите его пойти вместе с вами на бухгалтерские курсы, записаться на семинар

Клиентская база – ваш золотой актив

Клиентская база – ваш золотой актив

В каждой стоматологии, руководитель которой стремится к процветанию, ведется клиентская база. У вас все еще нет базы контактов ваших пациентов? Начинайте вести ее прямо сейчас! Ведь клиентская база – это возможность постоянно

У вас все еще нет базы контактов ваших пациентов? Начинайте вести ее прямо сейчас! Ведь клиентская база – это возможность постоянно

13. Главный актив турагентства – база клиентов

13. Главный актив турагентства – база клиентов К сожалению, у многих агентств обычно до этой темы руки не доходят. А это очень большая ошибка, потому что клиентская база – самый главный актив, который есть в туристическом агентстве. Если с клиентами не работать, то многие

Главный актив Америки

Главный актив Америки Только опциональность дает нам возможность работать и расти, но для этого нужно быть человеком особого склада. Многие сожалеют о том, что в США очень низок уровень общеобразовательной подготовки (если учитывать, например, оценки по математике). Эти

Активы организации в бухгалтерской отчетности

В бухгалтерской отчетности актив, это одна из двух основных составляющих формы № 1 – бухгалтерского баланса. Определение актива звучит следующим образом.

Определение 1

Актив — часть бухгалтерского баланса, отражающая состав и стоимость имущества организации на определенную дату

Строение актива в бухгалтерском балансе

Актив бухгалтерского баланса состоит из двух разделов: Внеоборотные и Оборотные активы. Еще определения.

Определение 2

Внеоборотные активы — разновидность имущества предприятия, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату

Определение 3

Оборотные активы — совокупность имущественных ценностей, используемых в текущей (эксплуатационной) деятельности для получения прибыли

Так выглядит Актив со всеми элементами в бухгалтерском балансе:

Внеоборотные активы:

- Нематериальные активы

- Результаты исследований и разработок

- Нематериальные поисковые активы

- Материальные поисковые активы

- Основные средства

- Доходные вложения в материальные ценности

- Финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

Оборотные активы:

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность

- Финансовые вложения (за исключением денежных эквивалентов)

- Денежные средства и денежные эквиваленты

- Прочие оборотные активы

Классификация активов бухгалтерского баланса по основным признакам таким, как: форма, скорость оборачиваемости и ликвидность, представлена на схеме.

Готовые работы на аналогичную тему

Внеоборотные активы

Внеоборотные активы – имущество, которое используется на предприятии в течение длительного времени (больше года) и переносит свою стоимость на выпускаемую продукцию частями в виде ежемесячных амортизационных начислений. Эти активы не меняют свою форму, здание по прошествии нескольких лет, так и останется зданием.

На большинстве предприятий внеоборотные активы состоят из основных средств, включающих в себя здания, транспортные средства, землю, машины и оборудования.

Нематериальные активы, как следует из самого название, не имеют материальной формы, но активы, которые приносят доход, например, лицензии, программное обеспечение.

Определение 4

Отложенный налоговый актив — часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего к уплате в последующий отчетный период

ОНА (отложенный налоговый актив) — новый популярный элемент актива баланса в части внеоборотных активов в последние несколько лет в России, когда компании вынуждены вести раздельно бухгалтерский и налоговый учет, в частности, основных средств.

Оборотные активы

Оборотные активы, это такие активы, которые могут быть обращены в наличность в течение одного производственного цикла или за один год. Поэтому в них и включены помимо денежных средств, запасы и дебиторская задолженность, то есть ожидается, что запасы будут использованы в производстве, а дебиторская задолженность — погашена заказчиками.

Не стоит копить оборотные активы «на балансе», но они должны быть достаточными для бесперебойной работы всего предприятия. Такие активы характерны тем, что они находятся в непрерывном движении, что следует из названия – оборачиваются, меняя форму. Например, из денег (денежной формы) они переходят в запасы (товарная форма), затем двигаются в незавершенное производство (производственная форма), далее — в готовую продукцию (опять товарная форма), и, заканчивая свой кругооборот, оказываются в дебиторской задолженности, и в конце концов на счете в банке (снова денежная форма).

Замечание 1

Следует обратить внимание, на коэффициент оборачиваемости оборотных активов. Этот показатель интересует инвесторов для оценки эффективности вложений капитала. Рассчитывается он как отношение выручки к среднегодовой стоимости оборотных средств, и показывает сколько денег от реализации продукции принес актив.

Что такое Активы в Балансе предприятия

Любой баланс состоит из актива и пассива, которые численно между собой равны.

Поговорим об активе.

В нём отображается информация обо всём имуществе предприятия по видам и группам. Иначе говоря, всё то, с чем предприятие ведёт активную деятельность, конечной целью которой является получение прибыли.

Внутри актива объекты группируются по принципу оборачиваемости, вследствие чего он состоит из двух частей:

- необоротные активы;

- оборотные активы.

В первом разделе содержатся данные о тех статьях баланса, которые находятся в использовании более одного года (здания, долгосрочные вложения и т.д.).

Ко второму разделу относятся активы, используемые менее одного года (например, сырьё, материалы, денежные средства и т.д.). Они являются более ликвидными, нежели необоротные. То есть, скорость их обращения в деньги намного выше.

Теперь подробнее рассмотрим каждую из этих статей.

Необоротные активы состоят из:

- нематериальных активов;

- основных средств;

- незавершённого строительства;

- разного вида долгосрочных вложений (инвестиций) и займов.

Другими словами, это вся совокупность средств и орудий производства.

Необоротные активы являются некоей опорой для предприятия, гарантией более или менее стабильной его деятельности. Эта часть капитала принимает участие в ряде производственных процессов, постепенно перенося свою стоимость на готовый продукт.

В состав оборотных активов входят:

- запасы;

- денежные средства;

- дебиторская задолженность;

- краткосрочные финансовые вложения.

Эти активы формируют достаточно большую долю выручки, что становится возможным благодаря высокому показателю их оборачиваемости (в среднем за год делают от нескольких оборотов до десятка).

Актив и пассив бухгалтерского баланса 2019

Бухгалтерский баланс является основным документом в рамках бухгалтерской отчетности. Он позволяет воссоздать точную картину финансового состояния компании. Бухгалтерский баланс имеет особую структуру, понять назначение которой невозможно без представления о том, чем является суть актива и пассива бухгалтерского баланса.

Составные части балансаБухгалтерский баланс представляет собой таблицу особой структуры, где все суммы сгруппированы в особом порядке, формируя разделы бухгалтерского баланса.

Актив

Первой и основной частью баланса является его Актив. Именно здесь указывается все то, что принадлежит компании или предприятию. Сюда входит все имущество, а также материалы, товары для осуществления деятельности. Также здесь находит свое отображение оборудование, перешедшее в собственность компании при его покупке.

Актив бухгалтерского баланса отражает то, чем владеет данное предприятие на отчетную дату. Актив имеет в своей структуре два раздела, которые составляются на базе разных статей.

Указанные разделы стоит рассмотреть подробнее, так как правильность их заполнения играет ключевую роль в составлении качественного бухгалтерского отчетного баланса.

Данные разделы имеют название внеоборотных и оборотных Активов, в зависимости от того, как и куда используются данные средства.

В число внеоборотных Активов включаются нематериальные средства фирмы, вклады финансового характера на длительное время, а также средства, касающиеся незавершенных строительных процессов.

Нематериальные активы выражаются в денежной сумме после определения их остаточной цены. Ее можно определить после вычисления разницы первоначальной суммы приобретения и суммы износа.

В бухгалтерском балансе основные средства отражаются так же. Иная форма расчета касается только Земельных участков, так как в их отношении не рассчитывается какой-либо износ.

Группа финансового вложения создается статьями о вложении финансовых средств в другие предприятия или компании сроком более одного года, то есть долгосрочными.

Под понятием капитальных вложений подразумевают затраты, сделанные по строительству, которое еще не завершено. Затраты по данной статье учитываются фактические.

Второй раздел актива формируют оборотные активы. Они также являются имуществом данной фирмы, но постоянно претерпевают изменения как по общим суммам, так и по их назначению.

Основной группой данного раздела являются Запасы, в сумму которых входит стоимость запасов для осуществления производства, стоимость готовой продукции, а также ожидаемых затрат на производство в размере себестоимости.

Группа по денежным средствам образовывается из статей бухгалтерского баланса, включающих Кассу, Денежные средства и др.

Также к числу активов можно относить дебиторскую финансовую задолженность, сформированную долгами от других организаций и сотрудников данной в счет ее самой.

Пассив

Пассивом в бухгалтерском балансе являются те источники, из которых формируется имущество данной компании. Причем источники могут быть собственными, а могут быть заемными. Все они все равно будут отображаться по стороне пассива.

Данная часть бухгалтерского баланса включает в себя разделы с 3-го по 5-й, называемые:

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

В пассиве бухгалтерского баланса отражаются все разновидности капитала компании: добавочный, резервный, уставной. Они находят свое место именно в разделе капитал и резервы. Сюда также относятся прибыль и убытки по текущему году, а также по прошлым годам.

Долгосрочные обязательства – это такой вид задолженности кредиторам, когда заем ими выдается на длительный срок. В данном случае – больше одного года.

Краткосрочными обязательствами называются займы и кредиты, которые подлежат выплате в скорое время. Также к данному разделу относятся обязательства перед сотрудниками в виде отпускных и зарплат, а также те расходы, которые могут возникнуть в ближайшее время.

Таким образом, пассив баланса поясняет, откуда берутся средства в активе по каждой статье отдельно, ведь при правильном составлении баланса зачет между разнотипными статьями невозможен.

Подробное видео смотрите в этом видео:

Равенство между половинами баланса всегда должно быть найдено, так как изменения в одной его стороне не могут пройти бесследно для стороны другой. Это надо обязательно учитывать, ведь таким образом доказывается правильное функционирование компании и составление баланса в целом. А значит, и выводы, которые по данному документу составлены.

Итак, Бухгалтерский баланс составляется для того, чтобы показать ситуацию внутри компании в финансовом плане. По структуре своей он имеет две части, называемые Активом и Пассивом. В активе бухгалтерского баланса отображается то имущество, которым данная компания владеет в данное время. В пассиве отображаются источники, по которым данное имущество формируется. Равенство между двумя частями баланса свидетельствует о его правильном составлении и о том, что финансовая ситуация компании вполне стабильна.

Актив бухгалтерского баланса — Энциклопедия по экономике

Актив бухгалтерского баланса — часть баланса, в которой представлены активы хозяйствующего субъекта. [c.291]Актив бухгалтерского баланса — часть бухгалтерского баланса, в котором отражается наличие имущества по составу и размещению в денежной оценке. [c.458]

Актив бухгалтерского баланса [c.39]

Таким образом, при отражении в бухгалтерском учете капитальных вложений работает только актив бухгалтерского баланса. [c.186]

Внешне актив бухгалтерского баланса представляет собой таблицу из четырех колонок. В первой колонке указывается наименование статьи актива во второй — код (порядковый номер) строки, содержащий наименование соответствующей статьи актива, что облегчает ее нахождение, и ссылки на отдельные статьи в третьей — в стоимостном (денежном) выражении размер [c.5]

Бухгалтерский баланс 2.1.1. Актив бухгалтерского баланса [c.39]

Актив и пассив отражают одни и те же средства предприятия, но по-разному группируемые. В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства, а в пассиве — источники образования хозяйственных средств по их составу, целевому назначению и размещению. Актив и пассив дают характеристику как всей совокупности отражаемых в балансе средств предприятия, так и каждой группы или вида этих средств в отдельности. Актив бухгалтерского баланса равен пассиву бухгалтерского баланса. [c.26]

Актив бухгалтерского баланса характеризует состав, размещение и целевое использование средств предприятия. Он показывает, во что вложены финансовые ресурсы, каково назначение имеющихся в наличии хозяйственных средств. Возможна иная, более глубокая интерпретация сущности актива баланса актив указывает на величину затрат, сложившихся в результате предшествующих финансовых операций и необходимых для получения доходов в будущем. В этом случае возможна вероятностная оценка потенциального дохода, который может быть получен после расчетов с инвесторами и кредиторами. [c.108]

Актив бухгалтерского баланса всегда равен его пассиву. Это равенство обусловлено тем, что как в активе, так и в пассиве показываются одни и те же средства в активе — сами хозяйственные средства, а в пассиве -источники этих же средств. [c.12]

Дебетовое сальдо в активно-пассивных бухгалтерских счетах показывает сумму дебиторской задолженности и относится в актив бухгалтерского баланса, а кредитовое сальдо — сумму кредиторской задолженности и учитывается в пассиве баланса. Данные по счетам бухгалтерского учета расчетов организации с другими организациями и гражданами в бухгалтерской отчетности приводятся в развернутом виде. [c.148]

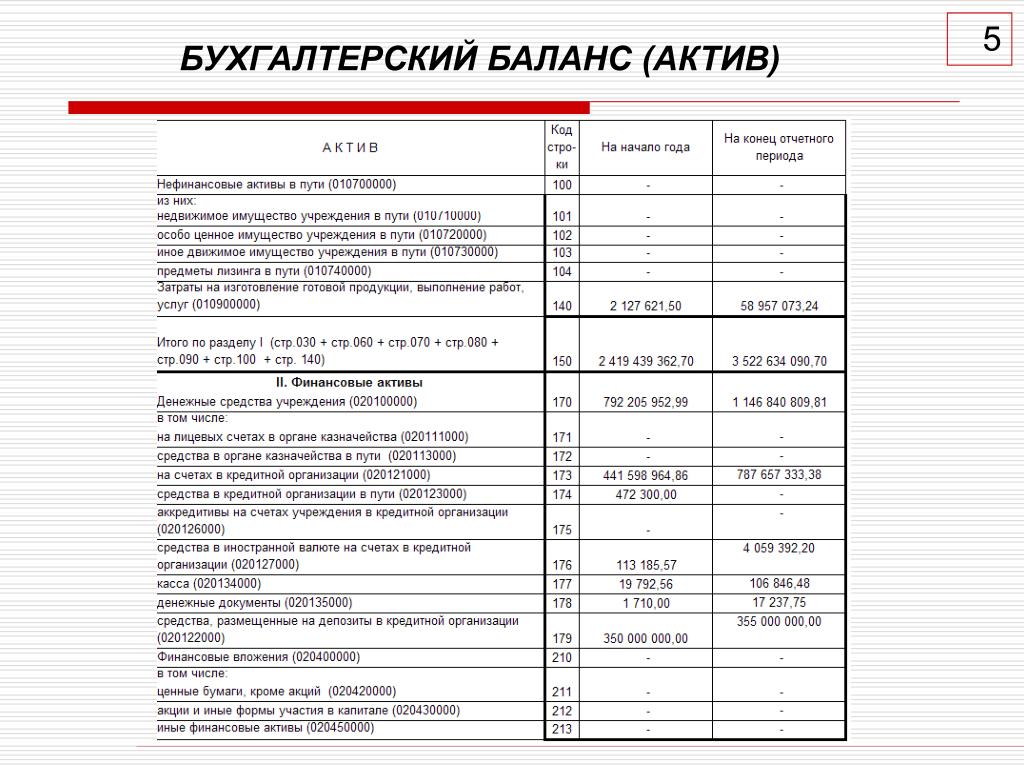

Актив бухгалтерского баланса Раздел 1. Внеоборотные активы [c.954]

Актив бухгалтерского баланса Р [c.56]

Важнейшим документом бухгалтерского учета является бухгалтерский баланс. В отличие от калькуляции, которая показывает поток хозяйственных средств, баланс представляет собой моментальную фотографию их состояния, дающую полную картину того, во что вложены средства (в какой форме они находятся — актив) и откуда они берутся (каковы их источники— пассив). Составляется баланс по данным синтетических счетов на определенную дату. [c.318]

Баланс изображают в форме таблицы, состоящей из двух частей в левой части показывают актив, в правой—пассив. Статьи актива и пассива дают в денежном измерении, их суммарные итоги должны быть равны (табл. 4.17). Бухгалтерский баланс не применяют для ведения систематического учета хозяйственных операций. Для этого его понадобилось бы видоизменять после каждой совершенной хозяйственной операции. Кроме того, состояние средств предприятия дают в балансе в обобщенном выражении. [c.305]

Бухгалтерским балансом называется денежное» выражение средств предприятия по состоянию на определенный момент времени в двойной экономической группировке а) по размещению, составу и использованию (актив) и б) по источникам образования и целевому назначению (пассив). [c.17]

Оценку фактического финансового состояния предприятия осуществляют на основе его бухгалтерского баланса. Баланс содержит два основных раздела пассив и актив. [c.264]

Бухгалтерский баланс представляет собой сводный документ, разделенный по вертикали на две половины — актив и пассив. Актив показывает состав, размещение и использование средств предприятия, пассив — источники их образования и целевое назначение. [c.288]

Таким образом, управлять капиталом фирмы можно только с помощью уже хорошо и почти всем известной модели — бухгалтерского баланса. Он представляет весь капитал фирмы в двух разрезах функционирующий (актив) и авансированный (пассив). Актив равен пассиву только потому, что это две структуры одного и того же — капитала фирмы. Однако если предприятие ведет хозяйственную деятельность и получает прибыль (или убыток), величины авансированного и привлеченного капитала не совпадают. [c.931]

Продажа предприятий в целом предполагает передачу покупателю не только зданий и оборудования, но и прав и обязанностей продавца. Заключение договора продажи предприятия требует от продавца совершения особых действий, не характерных для иных договоров купли-продажи. Необходимым условием для заключения договора является, в частности, составление и рассмотрение сторонами акта инвентаризации и бухгалтерского баланса, получение заключения независимого аудитора, определение перечня всех обязательств, включаемых в состав предприятия. [c.125]

Наибольший объем информации, необходимой для анализа, содержит бухгалтерский баланс, актив которого характеризует имущество организации, его состав и состояние в денежной форме. В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в прямой зависимости от скорости превращения этих активов в денежную форму. [c.61]

Бухгалтерский баланс — форма отчетности, в которой отражены результаты финансово-хозяйственной деятельности предприятия за отчетный период. Он имеет две стороны актив и пассив. [c.188]

Во-первых, оценка по бухгалтерскому балансу весьма проста, подтверждается документально и легко проверяется. Это позволяет проводить массовую приватизацию предприятий в сжатые сроки и свести к минимуму злоупотребления при оформлении и утверждении актов оценки. Во-вторых, отсутствие реальных финансовых планов на предприятиях в условиях инфляции, а также сохранение многочисленных затруднений для свободного межотраслевого перелива капиталов препятствуют применению других методов оценки. В-третьих, благодаря фиксации даты оценки при акционировании госпредприятий обеспечен единый масштаб измерения стоимости имущества для всех приватизируемых предприятий. Например, единой датой оценки на период приватизации было 1 июля 1992 г. В-четвертых, несмотря на занижение результатов оценки при применении принятого метода, удалось сохранить баланс между предложением приватизируемого имущества и платежеспособным спросом на него покупателей в рублях, а ранее — и в приватизационных чеках. [c.188]

Бухгалтерский баланс — основная форма бухгалтерской отчетности, характеризующая состояние активов предприятия (актив баланса) и источников их формирования (пассив баланса). Существуют различные трактовки актива и пассива. С позиции кругооборота капитала актив баланса можно трактовать как совокупность монетарных активов и инвестиций (обобщенно, актив — расходы ради будущих доходов), а пассив —как совокупность капитала собственников предприятия и суммы обязательств перед кредиторами (обобщенно, пассив — доходы, которые впоследствии станут затратами). Поскольку актив и пассив баланса характеризуют один и тот же объект, но в разных аспектах, то итоговые суммы по активу и пассиву баланса совпадают. Итог баланса называют его валютой. [c.297]

В экономической литературе не прослеживается очевидная грань между понятиями оборотные средства и оборотный капитал и не наблюдается единообразия в терминологии. Логичным представляется при рассмотрении оборотных средств и оборотного капитала учитывать способ их отражения в бухгалтерском балансе. В этом случае под оборотными средствами следует понимать актив баланса, раскрывающий предметный состав имущества предприятия, в частности, его оборотные или текущие активы (материальные оборотные средства, дебиторскую задолженность, свободные денежные средства), а под оборотным капиталом — пассив баланса, показывающий, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия (собственный и заемный капитал). Иначе оборотный капитал — это величина финансовых источников, необходимых для формирования оборотных активов предприятия. [c.133]

Открытое акционерное общество — общество, участники которого могут продавать принадлежащие им акции без согласия других акционеров. Открытое акционерное общество может проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке на условиях, устанавливаемых законом и иными правовыми актами. Открытое акционерное общество обязано ежегодно публиковать годовой отчет, бухгалтерский баланс, счет прибылей и убытков и другие сведения, касающиеся финансового состояния акционерного общества, в открытой печати в целях предоставления необходимой информации ее внешним пользователям. Публичная отчетность акционерного общества должна быть удостоверена аудиторской проверкой. Минимальный размер уставного капитала открытого акционерного общества в соответствии с действующим законодательством установлен в размере 1000 минимальных размеров оплаты труда на день регистрации общества. При учреждении акционерного общества все его акции должны быть распределены среди участников. В случае если после окончания второго и какого-либо последующего года стоимость чистых активов общества станет меньше уставного капитала, то общество обязано объявить и зарегистрировать в установленном порядке уменьшение уставного капитала. Если стоимость чистых активов общества окажется меньше определенной законом минимальной величины уставного капитала, то такое общество подлежит ликвидации. Основным органом управления акционерным обществом является общее собрание акционеров. По решению общего собрания акционерное общество может принять [c.360]

Бухгалтерский баланс может быть также представлен производной формой — равенством между чистыми активами и вложенным капиталом, которое получается путем вычитания из обеих частей уравнения (актив = пассив) величины текущих заемных средств (со сроком погашения менее одного года). Именно такую форму имеет отчетный бухгалтерский баланс Великобритании. [c.28]

Главное отличие баланса экономического оборота от оборотно-сальдового бухгалтерского баланса состоит в том, что в БЭО форма наполняется содержанием, а содержание получает форму. Это означает, что активы получают признак — собственные они или заемные, а заемные средства, прибыль, начисленная заработная плата находят свою форму воплощения. Если же эта форма не соответствует назначению данного источника, то между различными элементами дохода и имущества совершается обмен, одни структурные составляющие экономического оборота замещаются другими. Как при этом используется бухгалтерский баланс Если это охарактеризовать в самом общем виде, то происходит наложение пассива на актив, кредитовых оборотов на дебетовые и наоборот. Математически это допустимо, т.к. актив равен пассиву, а обороты по кредиту — оборотам по дебету. При этом совершается перевод описания и анализа хозяйственной деятельности предприятия с бухгалтерского языка на экономический. [c.44]

Наложение структурированного пассива бухгалтерского баланса на структурированный актив дает новое представление об имуществе предприятия с одной стороны, становится известно, являются ли активы данного вида собственностью предприятия или покрытием обязательств, а с другой стороны, выясняется, располагает ли предприятие свободным, собственным капиталом в форме финансовых ресурсов вместо двух итогов — по активу и пассиву — имеет место один итог величина стоимости имущества предприятия. [c.251]

Резервы предстоящих расходов и платежей. В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на предстоящую оплату отпусков работникам выплату ежегодного вознаграждения за выслугу лет выплату вознаграждений по итогам работы за год ремонт основных средств производственные затраты по подготовительным работам в связи с сезонным характером производства предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката гарантийный ремонт и гарантийное обслуживание покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными, правовыми актами Министерства финансов Российской Федерации. В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки, резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета. [c.44]

Бухгалтерский баланс представляет собой таблицу, состоящую из двух взаимосвязанных сторон. Левая сторона называется актив [c.52]

По своему строению баланс представляет собой двухстороннюю таблицу. Левая часть, в которой отражается предметный состав, размещение и использование имущества организации, называется активом баланса. В бухгалтерском балансе актив признается тогда, когда в будущем вероятно получение организацией экономических выгод от этого актива и когда их [c.71]

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года — отчетный и предшествующий отчетному. При несопоставимости с данными за отчетный период они подлежат корректировке, исходя из правил, установленных нормативными актами. Данные, подвергшиеся корректировке, обязательно отражаются в пояснительной записке вместе с указанием причин, вызвавших эту корректировку. [c.408]

Бухгалтерский баланс характеризует имущественное и финансовое положение организации на отчетную дату, показывая данные о хозяйственных средствах (актив) и их источниках (пассив). [c.28]

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку. [c.451]

Финансовая оценка имущественного потенциала предприятия представлена в актив е баланса. В данном случае речь идет о средствах предприятия, либо принадлежащих ему на праве собственности, либо о которых предполагается, что в соответствии с договором право собственности на них перейдет в некотором будущем и которые в силу этого поставлены на баланс предприятия (имеются в виду объекты лизинга). Имен то этим объясняется тот факт, что в оценке имущественного потенциале предприятия используете ряд показателей, рассчитываемых по данным бухгалтерской отчетности. Наиболее информативными являются следующие показатели. [c.294]

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, отчет о прибылях и убытках. [c.125]

В основе экономических теорий лежит представление о капитале как объекте баланса. Но разные авторы по-разному понимали место этой загадочной и малопонятной, даже лучшим умам человечества, категории в бухгалтерском балансе. Если К. Менгр, Э. Бем-Баверк, Ф. Хайек, Л. Ми-зес и И. Фишер считали, что капитал — это актив бухгалтерского баланса, то не менее великие экономисты — И. Шумпетер и Д. Б. Кларк относили капитал к пассиву баланса. Г. Кассель полагал, что весь баланс — и актив, и пассив — отражает движение капитала, и именно этот взгляд выражает идея динамического баланса. [c.438]

Актив бухгалтерского баланса — часть баланса, в которой представлены активы хозяйствующего субъекта. Имеет две основные интерпретации предметно-вещественную и расходпо-результатную. Актив баланса трактуется в первом случае как опись имущества предприятия, во втором — как совокупность денежных средств и расходов предприятия, понесенных им в ожидании будущих доходов (или как опись метаморфоз капитала). Из определения активов хозяйствующего субъекта видно, что теоретически актив баланса может комплектоваться одним из двух способов. Согласно первому способу в активе отражаются средства, принадлежащие предприятию па праве собственности согласно второму — средства, контролируемые предприятием. На практике имеет место сочетание этих способов, что наглядно проявляется в различном отражении в учете и отчетности объектов финансового лизинга и операционной аренды — право собственности па арендуемые активы в обоих случаях принадлежит арендодателю (лизингодателю), однако в международной практике принято отражать объекты договора о финансовой аренде на балансе лизингополучателя, а объекты договора об операционной аренде на балансе арендодателя. [c.361]

Итоговый результат деятельности строительных организаций в бухгалтерском учете на определенный момент времени отражается в бухгалтерском балансе в денежной форме. Для раздельного отражения средств и источников бухгалтерскому Чэалансу придается вид таблицы, где в левой части показывается размещение денежных средств (актив), в правой—их источники (пассив). Внутри баланса средства и источники группируются по однородным экономическим признакам и образуют позиции, так называемые статьи баланса. [c.389]

Далее. Бухгалтерский баланс, как уже говорилось, имеет две составные части актив и пассив. В активе суммируются дебе- [c.113]

В работе Динамический баланс (1919 г.) О. Шмаленбах указал на преимущество отчета о прибылях и убытках над бухгалтерским балансом. Он по-новому осветил актив и пассив баланса, показал возможности отражения в нем движения капитала по стадиям. Активы в динамическом бухгалтерском балансе представлены не хозяйственными средствами, принадлежащими [c.65]

Определение баланса: формула и примеры

Что такое баланс?

Балансовый отчет — это финансовый отчет, в котором указываются активы, обязательства и собственный капитал компании на определенный момент времени и который обеспечивает основу для расчета нормы прибыли и оценки структуры ее капитала. Это финансовый отчет, который дает представление о том, чем компания владеет и что она должна, а также о суммах, вложенных акционерами.

Балансовый отчет используется вместе с другими важными финансовыми отчетами, такими как отчет о прибылях и убытках и отчет о движении денежных средств, при проведении фундаментального анализа или расчета финансовых коэффициентов.

Ключевые выводы

- Бухгалтерский баланс — это финансовый отчет, в котором отражены активы, обязательства и собственный капитал компании.

- Балансовый отчет — это один из трех (два других — отчет о прибылях и убытках и отчет о движении денежных средств) основных финансовых отчетов, используемых для оценки бизнеса.

- Балансовый отчет — это моментальный снимок, отражающий состояние финансов компании (то, что ей принадлежит и что она задолжала) на дату публикации.

- Фундаментальные аналитики используют балансы вместе с другими финансовыми отчетами для расчета финансовых коэффициентов.

Введение в бухгалтерский баланс

Формула, используемая для бухгалтерского баланса

Баланс соответствует следующему уравнению бухгалтерского учета, в котором активы, с одной стороны, и обязательства плюс собственный капитал, с другой стороны, уравновешиваются:

Ресурсы знак равно Пассивы + Собственный капитал \ text {Активы} = \ text {Обязательства} + \ text {Акционерный капитал} Активы = Обязательства + Акционерный капитал

Эта формула интуитивно понятна: компания должна платить за все, чем она владеет (активы), либо занимая деньги (принимая обязательства), либо забирая их у инвесторов (выпуская акционерный капитал).

Например, если компания берет в банке ссуду на пять лет в размере 4000 долларов, ее активы (в частности, денежный счет) увеличиваются на 4000 долларов. Его обязательства (в частности, счет долгосрочной задолженности) также увеличатся на 4000 долларов, что уравновесит две стороны уравнения. Если компания возьмет у инвесторов 8000 долларов, ее активы увеличатся на эту сумму, как и собственный капитал. Все доходы, которые компания генерирует сверх своих расходов, поступают на счет акционерного капитала.Эти доходы будут сбалансированы со стороны активов, представленных в виде денежных средств, инвестиций, запасов или какого-либо другого актива.

Активы, обязательства и акционерный капитал состоят из нескольких счетов меньшего размера, которые раскрывают специфику финансов компании. Эти счета сильно различаются в зависимости от отрасли, и одни и те же термины могут иметь различное значение в зависимости от характера бизнеса. Однако в целом инвесторы могут встретить несколько общих компонентов.

Что на балансе?

Тереза Чиечи {Copyright} Investopedia, 2019.Баланс — это моментальный снимок, отражающий состояние финансов компании на данный момент. Сам по себе он не может дать представление о тенденциях, которые проявляются в течение длительного периода. По этой причине бухгалтерский баланс следует сравнивать с балансовыми отчетами предыдущих периодов. Его также следует сравнивать с аналогичными показателями других предприятий той же отрасли, поскольку в разных отраслях используются уникальные подходы к финансированию.

Ряд коэффициентов может быть выведен из баланса, помогая инвесторам понять, насколько здорова компания.К ним относятся отношение долга к собственному капиталу и коэффициент кислотной проверки, а также многие другие. Отчет о прибылях и убытках и отчет о движении денежных средств также предоставляют ценный контекст для оценки финансов компании, как и любые примечания или дополнения к отчету о прибылях и убытках, которые могут относиться к балансу.

Активы

В сегменте активов счета перечислены сверху вниз в порядке их ликвидности, то есть легкости, с которой они могут быть конвертированы в наличные. Они делятся на оборотные активы, которые могут быть конвертированы в денежные средства в течение одного года или менее; и внеоборотные или долгосрочные активы, чего нельзя.

Вот общий порядок счетов в составе оборотных средств:

- Денежные средства и их эквиваленты являются наиболее ликвидными активами и могут включать казначейские векселя и краткосрочные депозитные сертификаты, а также твердую валюту.

- Рыночные ценные бумаги — это долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

- Дебиторская задолженность — это деньги, которые клиенты должны компании, возможно, включая резерв на сомнительные счета, поскольку можно ожидать, что определенная часть клиентов не заплатит.

- Товарно-материальные запасы — это товары, имеющиеся в наличии для продажи, оцененные по наименьшей из себестоимости или рыночной цены.

- Предоплаченные расходы представляют собой уже оплаченную стоимость, такую как страхование, рекламные контракты или аренда.

К долгосрочным активам относятся:

- Долгосрочные вложения — это ценные бумаги, которые не будут или не могут быть ликвидированы в следующем году.

- Основные средства включают землю, машины, оборудование, здания и другие долговечные, как правило, капиталоемкие активы.

- Нематериальные активы включают нефизические (но все же ценные) активы, такие как интеллектуальная собственность и гудвил. Как правило, нематериальные активы указываются в балансе только в том случае, если они приобретаются, а не разрабатываются собственными силами. Таким образом, их ценность может быть сильно занижена — например, из-за отсутствия всемирно признанного логотипа — или столь же сильно преувеличена.

Обязательства

Обязательства — это деньги, которые компания должна внешним сторонам, от счетов, которые она должна платить поставщикам, до процентов по облигациям, которые она выпустила перед кредиторами для аренды, коммунальных услуг и заработной платы.Краткосрочные обязательства — это те, которые подлежат погашению в течение одного года и перечислены в порядке их погашения. Долгосрочные обязательства подлежат погашению в любой момент по истечении одного года.

Счета текущих обязательств могут включать:

- текущая часть долгосрочной задолженности

- Банковская задолженность

- проценты к уплате

- к выплате заработной платы

- предоплата клиентов

- к выплате дивидендов и прочие

- заработанных и незаработанных премий

- кредиторская задолженность

Долгосрочные обязательства могут включать:

- Долгосрочная задолженность : проценты и основная сумма по выпущенным облигациям

- Обязательства пенсионного фонда : деньги, которые компания должна перечислить на пенсионные счета своих сотрудников

- Отложенное налоговое обязательство : налоги, которые были начислены, но не будут уплачены в течение следующего года (помимо времени, этот показатель выверяет различия между требованиями к финансовой отчетности и способом оценки налога, например расчетами амортизации.)

Некоторые обязательства считаются вне баланса, что означает, что они не будут отображаться в балансе.

Собственный капитал

Акционерный капитал — это деньги, причитающиеся владельцам бизнеса, то есть его акционерам. Он также известен как «чистые активы», поскольку он эквивалентен совокупным активам компании за вычетом ее обязательств, то есть долга, который она имеет перед неакционерами.

Нераспределенная прибыль — это чистая прибыль, которую компания либо реинвестирует в бизнес, либо использует для выплаты долга; остальное распределяется между акционерами в виде дивидендов.

Собственные казначейские акции — это акции, выкупленные компанией. Его можно продать позже, чтобы собрать наличные, или зарезервировать для отражения враждебного поглощения.

Некоторые компании выпускают привилегированные акции, которые будут котироваться отдельно от обыкновенных акций в составе собственного капитала. Привилегированным акциям присваивается произвольная номинальная стоимость — как и обыкновенным акциям в некоторых случаях — которая не влияет на рыночную стоимость акций (часто номинальная стоимость составляет всего 0,01 доллара США). Счета «простых акций» и «привилегированных акций» рассчитываются путем умножения номинальной стоимости на количество выпущенных акций.

Дополнительный оплаченный капитал или излишек капитала представляет собой сумму, которую акционеры инвестировали сверх счетов «обыкновенных акций» или «привилегированных акций», которые основаны на номинальной стоимости, а не на рыночной цене. Собственный капитал не связан напрямую с рыночной капитализацией компании: последняя основана на текущей цене акций, а оплаченный капитал — это сумма капитала, который был приобретен по любой цене.

Пример бухгалтерского баланса

Изображение Сабрины Цзян © Investopedia 2020Ограничения балансов

Баланс — бесценная информация для инвесторов и аналитиков; однако у него есть некоторые недостатки.Поскольку это всего лишь моментальный снимок во времени, он может использовать только разницу между этим моментом времени и другим единственным моментом времени в прошлом. Поскольку они статичны, многие финансовые коэффициенты основаны на данных, включенных как в баланс, так и в более динамичный отчет о прибылях и убытках и отчет о движении денежных средств, чтобы составить более полную картину того, что происходит с бизнесом компании.

Различные системы бухгалтерского учета и способы работы с амортизацией и запасами также изменят цифры, внесенные в баланс.Из-за этого у менеджеров есть возможность играть в цифры, чтобы выглядеть более благоприятно. Обратите внимание на сноски к балансовому отчету, чтобы определить, какие системы используются в их бухгалтерском учете, и следить за появлением красных флажков.

Подробнее о балансах

Баланс является важным документом как для инвесторов, так и для аналитиков.

Чтобы получить соответствующее представление о балансах, узнайте больше о том, как читать балансы, всегда ли балансы сбалансированы и как оценивать балансовый отчет компании.

Часто задаваемые вопросы

Для чего используется баланс?

Баланс — это важный инструмент, используемый руководителями, инвесторами, аналитиками и регулирующими органами для понимания текущего финансового состояния бизнеса. Обычно он используется вместе с двумя другими типами финансовых отчетов: отчетом о прибылях и убытках и отчетом о движении денежных средств. Балансовые отчеты позволяют пользователю получить краткое представление об активах и пассивах компании. Баланс может помочь пользователям ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению со своими аналогами.

Что входит в баланс?

Бухгалтерский баланс включает информацию об активах и обязательствах компании. В зависимости от компании это может включать краткосрочные активы, такие как денежные средства и дебиторская задолженность; или долгосрочные активы, такие как основные средства. Аналогичным образом, его обязательства могут включать краткосрочные обязательства, такие как кредиторская задолженность и задолженность по заработной плате, или долгосрочные обязательства, такие как банковские ссуды и другие долговые обязательства.

Кто составляет бухгалтерский баланс?

В зависимости от компании разные стороны могут нести ответственность за подготовку баланса. Для малых частных предприятий бухгалтерский баланс может быть подготовлен владельцем или бухгалтером компании. Для частных компаний среднего размера они могут быть подготовлены внутри компании, а затем проверены внешним бухгалтером. С другой стороны, публичные компании должны получать внешние аудиторские проверки со стороны государственных бухгалтеров, а также должны обеспечивать, чтобы их бухгалтерские книги велись в соответствии с гораздо более высокими стандартами.Балансы публичных компаний и другие финансовые отчеты должны быть подготовлены в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) и должны регулярно подаваться в Комиссию по ценным бумагам и биржам (SEC).

Определение структуры капитала

Что такое структура капитала?

Структура капитала — это особая комбинация долга и собственного капитала, используемая компанией для финансирования своей деятельности и роста в целом.

Собственный капитал возникает из долей владения в компании и претендует на ее будущие денежные потоки и прибыль.Долг возникает в форме выпуска облигаций или займов, тогда как капитал может иметь форму обыкновенных акций, привилегированных акций или нераспределенной прибыли. Краткосрочная задолженность также считается частью структуры капитала.

Ключевые выводы

- Структура капитала — это то, как компания финансирует свою деятельность и рост.

- Долг состоит из заемных денег, которые подлежат возврату кредитору, обычно с уплатой процентов.

- Акционерный капитал состоит из прав собственности на компанию без необходимости возвращать какие-либо инвестиции.

- Отношение долга к собственному капиталу (D / E) полезно при определении рискованности практики заимствования компании.

Понимание структуры капитала

И заемный, и собственный капитал можно найти в балансе. Активы компании, также указанные в балансе, покупаются за счет этого долга и капитала. Структура капитала может представлять собой смесь долгосрочного долга, краткосрочного долга, обыкновенных и привилегированных акций компании. При анализе структуры капитала учитывается соотношение краткосрочной и долгосрочной задолженности компании.

Когда аналитики ссылаются на структуру капитала, они, скорее всего, имеют в виду отношение долга к собственному капиталу (D / E) фирмы, которое дает представление о том, насколько рискованна практика заимствования компании. Обычно компания, которая в значительной степени финансируется за счет долга, имеет более агрессивную структуру капитала и, следовательно, представляет больший риск для инвесторов. Однако этот риск может быть основным источником роста фирмы.

Долг — это один из двух основных способов привлечения денег на рынках капитала.Компании получают выгоду от долга из-за его налоговых преимуществ; процентные платежи, произведенные в результате заимствования средств, могут подлежать вычету из налогооблагаемой базы. Долг также позволяет компании или бизнесу сохранять право собственности, в отличие от капитала. Кроме того, во времена низких процентных ставок долги в изобилии, и к ним легко получить доступ.

Акционерный капитал позволяет внешним инвесторам частично владеть компанией. Акции дороже долга, особенно при низких процентных ставках. Однако, в отличие от долга, возврат капитала не требуется.Это преимущество для компании в случае снижения прибыли. С другой стороны, собственный капитал представляет собой требование владельца о будущих доходах компании.

Показатели структуры капитала

Компании, которые используют больше заемных средств, чем собственных средств для финансирования своих активов и операционной деятельности, имеют высокий коэффициент левериджа и агрессивную структуру капитала. Компания, которая платит за активы с большим капиталом, чем заемным, имеет низкий коэффициент левериджа и консервативную структуру капитала.При этом высокий коэффициент левериджа и агрессивная структура капитала также могут привести к более высоким темпам роста, тогда как консервативная структура капитала может привести к более низким темпам роста.

Важно

Цель руководства компании — найти идеальное сочетание заемных и собственных средств, также называемое оптимальной структурой капитала, для финансирования операций.

Аналитики используют отношение долга к собственному капиталу (D / E) для сравнения структуры капитала. Он рассчитывается путем деления общей суммы обязательств на общую сумму собственного капитала.Опытные компании научились включать в свои корпоративные стратегии как заемный, так и собственный капитал. Однако иногда компании могут слишком сильно полагаться на внешнее финансирование и, в частности, на заемные средства. Инвесторы могут отслеживать структуру капитала фирмы, отслеживая соотношение D / E и сравнивая его с отраслевыми аналогами компании.

Часто задаваемые вопросы

Почему у разных компаний разная структура капитала?

Структура капитала относится к соотношению собственного капитала и капитала.долговое финансирование, которое фирма использует для осуществления своей деятельности и роста. Менеджерам необходимо взвесить затраты и выгоды от увеличения каждого типа капитала, а также их способность увеличить любой из них. Акционерный капитал включает в себя размывание части прав собственности и голоса компании, но предполагает меньшие обязательства перед инвесторами с точки зрения погашения. Долг, как правило, является более дешевым капиталом (плюс у него есть налоговые преимущества), но он связан с серьезными обязанностями с точки зрения выплаты процентов и выплаты основного долга, что может привести к дефолту или банкротству, если оно не будет выполнено.Фирмы в разных отраслях будут использовать структуры капитала, более подходящие для их типа бизнеса. Капиталоемкие отрасли, такие как автомобилестроение, могут использовать больше заемных средств, в то время как трудоемкие или ориентированные на услуги фирмы, такие как компании-разработчики программного обеспечения, могут отдавать приоритет акционерному капиталу.

Как менеджеры принимают решение о структуре капитала?

Предполагая, что у компании есть доступ к капиталу (например, инвесторам и кредиторам), они захотят минимизировать стоимость капитала. Это можно сделать с помощью расчета средневзвешенной стоимости капитала (WACC).Для расчета WACC менеджер или аналитик умножит стоимость каждого компонента капитала на его пропорциональный вес. Компании необходимо будет взвесить абсолютную стоимость капитала и риск дефолта, чтобы оптимальная структура капитала включала как заемные, так и собственные средства.

Как аналитики и инвесторы используют структуру капитала?

По мнению экономистов Франко Модильяни и Мертона Миллера, при отсутствии налогов, издержек банкротства, агентских издержек и асимметричной информации на эффективном рынке стоимость фирмы полностью не зависит от ее структуры капитала.Однако, если у компании слишком большой долг, инвесторы часто видят в этом кредитный риск. Слишком большой капитал, и они могут подумать, что компания слишком сильно ослабила свою собственность. К сожалению, не существует волшебного отношения долга к собственному капиталу, которое можно было бы использовать в качестве руководства для достижения реальной оптимальной структуры капитала. Что определяет здоровое сочетание долга и капитала, зависит от вовлеченных отраслей, направления деятельности и стадии развития фирмы, а также может меняться со временем из-за внешних изменений процентных ставок и нормативной среды.Однако, поскольку инвесторам лучше вкладывать деньги в компании с сильным балансом, имеет смысл, что оптимальный баланс обычно должен отражать более низкий уровень долга и более высокий уровень собственного капитала.

Какие меры используют аналитики и инвесторы для оценки структуры капитала?

Помимо WACC, есть несколько показателей, которые можно использовать для оценки качества структуры капитала компании. Коэффициенты левериджа — это одна группа показателей, которые используются для соотнесения долга с капиталом.Отношение долга к собственному капиталу (D / E) является одним из распространенных примеров наряду со степенью финансового рычага (DoL).

Определение актива: использование в бухгалтерском учете

Что такое актив?

Актив — это ресурс с экономической стоимостью, которым владеет или контролирует физическое лицо, корпорация или страна, ожидая, что он принесет прибыль в будущем. Активы отражаются в балансе компании и покупаются или создаются для увеличения стоимости фирмы или улучшения ее деятельности.Актив можно рассматривать как нечто, что в будущем может генерировать денежный поток, сокращать расходы или улучшать продажи, независимо от того, производственное ли это оборудование или патент.

Ключевые выводы

- Актив — это ресурс с экономической стоимостью, которым владеет или контролирует физическое лицо, корпорация или страна, ожидая, что он принесет прибыль в будущем.

- Активы отражаются в балансе компании и покупаются или создаются для увеличения стоимости фирмы или улучшения ее деятельности.

- Актив можно рассматривать как нечто, что в будущем может генерировать денежный поток, сокращать расходы или улучшать продажи, независимо от того, производственное ли это оборудование или патент.

Понимание активов

Актив представляет собой экономический ресурс для компании или доступ, которого нет у других лиц или фирм. Право или другой доступ имеет юридическую силу, что означает, что экономические ресурсы могут использоваться по усмотрению компании, а их использование может быть запрещено или ограничено владельцем.

Для наличия актива компания должна обладать правом на него на дату финансовой отчетности. Экономический ресурс — это нечто дефицитное и способное приносить экономическую выгоду за счет притока денежных средств или уменьшения оттока денежных средств.

Активы в широком смысле можно разделить на краткосрочные (или текущие) активы, основные средства, финансовые вложения и нематериальные активы.

Виды активов

Оборотные активы

Оборотные активы — это краткосрочные экономические ресурсы, которые предполагается конвертировать в денежные средства в течение одного года.Текущие активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и различные предоплаченные расходы.

Хотя денежные средства легко оценить, бухгалтеры периодически пересматривают возможность возмещения запасов и дебиторской задолженности. Если есть доказательства того, что дебиторская задолженность может быть безнадежной, она обесценится. Или, если запасы устареют, компании могут списать эти активы.

Активы отражаются на балансах компаний на основе концепции исторической стоимости, которая представляет собой первоначальную стоимость актива с поправкой на любые улучшения или старение.

Основные средства

Основные средства — это долгосрочные ресурсы, такие как заводы, оборудование и здания. Корректировка старения основных средств производится на основе периодических начислений, называемых амортизацией, которые могут отражать, а могут и не отражать потерю способности приносить доход для основных средств.

Общепринятые принципы бухгалтерского учета (GAAP) допускают амортизацию двумя широкими методами. Прямолинейный метод предполагает, что основное средство теряет свою стоимость пропорционально сроку его полезного использования, тогда как ускоренный метод предполагает, что актив теряет свою стоимость быстрее в первые годы использования.

Финансовые активы

Финансовые активы представляют собой вложения в активы и ценные бумаги других организаций. Финансовые активы включают акции, суверенные и корпоративные облигации, привилегированные акции и другие гибридные ценные бумаги. Финансовые активы оцениваются в зависимости от категории инвестиций и мотивов, стоящих за ними.

Нематериальные активы

Нематериальные активы — это экономические ресурсы, которые не имеют физического присутствия. Они включают патенты, товарные знаки, авторские права и репутацию.Учет нематериальных активов различается в зависимости от типа актива, и они могут амортизироваться или тестироваться на предмет обесценения каждый год.

Часто задаваемые вопросы

Как мне узнать, является ли что-то активом?

Актив — это то, что обеспечивает текущую, будущую или потенциальную экономическую выгоду для физического или другого лица. Таким образом, актив — это то, что принадлежит вам или что-то, что вам причитается. Следовательно, 10-долларовая банкнота, настольный компьютер, стул или автомобиль — все это активы.Если кто-то должен вам деньги, эта ссуда также является активом, потому что вам должна эта сумма (даже если ссуда является обязательством для того, кто вас возвращает).

А как насчет нефизических активов?

Нематериальные активы приносят кому-то экономическую выгоду, но физически их нельзя трогать. Это важный класс активов, который включает такие вещи, как интеллектуальная собственность (например, патенты или товарные знаки), договорные обязательства, роялти и деловая репутация. Капитал бренда и репутация также являются примерами нефизических активов, которые могут быть весьма ценными.Финансовые активы, такие как акции или контракт с производными финансовыми инструментами, также являются нематериальными, поскольку представляют собой требование в отношении некоторого потока денежных средств или прироста капитала.

Труд — это актив?

Нет. Труд — это работа, выполняемая людьми, за которую им платят заработную плату или зарплату. Труд отличается от активов, которые считаются капиталом. Это фундаментальное различие между трудом и капиталом в качестве факторов производства в производственном процессе является краеугольным камнем капитализма.

Чем оборотные активы отличаются от основных (внеоборотных) активов?

Компании будут разделять свои активы по временному горизонту использования. Основные средства, также известные как внеоборотные активы, предназначены для долгосрочного использования (один год или дольше) и часто нелегко ликвидировать. В результате, в отличие от оборотных активов, основные средства претерпевают амортизацию , , которая делит затраты компании на внеоборотные активы на их списание в течение срока их полезного использования.

Финансовая отчетность: Бухгалтерский баланс

| Комплект финансовой отчетности состоит из нескольких ключевых отчетов.В этой статье объясняется баланс. Связанные статьи содержат подробные сведения о отчете о прибылях и убытках и отчете о движении денежных средств (и многом другом). |

При чтении набора финансовых отчетов вы увидите, что баланс состоит из трех разделов:

- Активы

- Обязательства

- Собственный капитал

Эти три раздела баланса объясняются ниже.

Бухгалтерский баланс: Активы

Актив — это объект, которым владеет компания, и ожидается, что он принесет будущую финансовую выгоду.Эта выгода может быть достигнута за счет повышения покупательной способности (т. Е. Снижения расходов), получения выручки или денежных поступлений.

Разные виды активовОборотные активы — это те активы, которые вы ожидаете либо конвертировать в наличные, либо использовать в течение одного года или одного операционного цикла, в зависимости от того, что больше. Примеры оборотных активов включают денежные средства, дебиторскую задолженность и запасы (например, сырье, незавершенное производство, готовую продукцию).

Долгосрочные активы — это те, которые вы используете в работе своей компании и которые будут продолжать приносить выгоду за пределами одного года или операционного цикла.Примеры долгосрочных активов включают здания, машины и оборудование (также известные как основные средства). Многие долгосрочные активы амортизируются по мере использования.

Активы также могут быть нематериальными, например коммерческие тайны, отраслевые ноу-хау, патенты или авторские права. Ожидается, что нематериальные активы будут создавать ценность просто за счет прав и привилегий, предоставляемых владением ими.

Общепринятые принципы бухгалтерского учета (GAAP) часто требуют, чтобы активы регистрировались на основе определенных критериев.Активы обычно определяются как предметы, которые:

- Контролируются корпорацией

И

- Являются результатом прошлой транзакции

И

- Приведет к будущим выгодам корпорации

Это определение довольно интуитивно понятно и обычно согласуется с внутренним анализом активов компании. Тем не менее, анализ компании и GAAP могут отличаться по значениям. Это особенно верно для нематериальных активов и активов, которые разрабатываются внутри компании.

GAAP требует, чтобы активы оценивались с использованием определенного метода (который может быть оценен по себестоимости или по справедливой рыночной стоимости). Кроме того, бухгалтерский учет традиционно консервативен. В результате, статьи часто должны относиться на расходы, если не могут быть соблюдены определенные критерии, которые доказывают, что в будущем корпорация, скорее всего, получит выгоду.

Примечания к финансовым отчетам могут быть очень полезны для понимания стоимости, присвоенной активу, и того, почему она может отличаться от вашей ожидаемой оценки.

Бухгалтерский баланс: пассивы

Противоположностью активам являются пассивы. Обязательства — это суммы, которые компания должна погасить в будущем.

Разные виды обязательствКраткосрочные обязательства — это обязательства, погашение которых ожидается в течение одного года или одного операционного цикла, в зависимости от того, что больше. Примеры краткосрочных обязательств включают кредиторскую задолженность, ссуды до востребования и текущие части долгосрочных обязательств.

Краткосрочные обязательства часто сравнивают с оборотными активами в качестве показателя ликвидности.

Долгосрочные обязательства включают текущие обязательства, такие как ссуды, ипотека, долговые обязательства, финансовая аренда и другие долгосрочные финансовые обязательства.

Обязательства обычно определяются как статьи, которые:

- Являются текущим обязательством корпорации

И

- Являются результатом прошлой транзакции

И

- Приведет к будущим расходам для корпорации

Как и активы, многие обязательства интуитивно понятны.Однако могут быть некоторые случаи, когда обязательство необходимо регистрировать, хотя компания может не воспринимать его как таковое. Примером этого может быть финансовая аренда, при которой отсутствует текущая обязанность по выплате будущих арендных платежей. Однако, поскольку вы, по сути, согласились взять на себя практически все преимущества владения активом, GAAP требует, чтобы вы регистрировали обязательство. Другой пример: привилегированные акции могут по существу обладать качествами долгового финансирования и должны отражаться, по крайней мере частично, как долгосрочное обязательство, а не как капитал.

Как и в случае с активами, в некоторых случаях оценка может также отличаться от ожидаемой.

Бухгалтерский баланс: Собственный капитал

Собственный капитал состоит из двух основных компонентов: долевых инструментов и нераспределенной прибыли.

Долевые инструменты включают акционерный капитал, который представляет собой сумму, полученную в связи с продажей акций корпорацией. Другие долевые инструменты включают опционы или варранты.

Внесенная прибыль также отражается в составе капитала в балансе для доходов, не являющихся прибылью.Нераспределенная прибыль (или дефицит) рассматривается как часть отчета о нераспределенной прибыли.

Читать далее: Чтение финансового отчета: Отчет о прибылях и убытках

Все, что вам нужно знать о балансе

Балансовый отчет является одним из трех наиболее важных финансовых отчетов для владельцев бизнеса и включает активы, обязательства и акционерный капитал.

В бухгалтерском балансе перечислены общие активы, долги и акционерный капитал предприятия, что позволяет оценить финансовое положение компании в определенный момент времени.Бухгалтерский баланс, который часто называют моментальным снимком результатов, могут не заметить владельцы бизнеса, ограниченные во времени, но этого не должно быть. Баланс чрезвычайно важен для оценки того, где был ваш бизнес и куда он движется, и он может помочь вам определить, нужно ли вам занимать деньги или вы в состоянии продолжить рост.

Что такое баланс?

Бухгалтерский баланс — это один из трех основных типов финансовой отчетности, которые жизненно важны для успеха владельцев бизнеса.Два других — это отчет о прибылях и убытках и отчет о движении денежных средств.

Чтобы баланс был эффективным инструментом прогнозирования, он должен включать ключевые компоненты, такие как активы вашей компании (то, что ей принадлежит) и ее обязательства (то, что она должна). В балансе также указывается акционерный капитал (или собственный капитал), или сколько акционеры инвестировали в бизнес.

«Так много малых предприятий, особенно семейных семей, смотрят только на то, сколько денег у них есть на текущем счете и достаточно ли у них денег для оплаты своих счетов», — говорит Митчелл Фридман, сертифицированный бухгалтер и специалист по личным финансам в MFAC Financial Advisors, рассказал бизнесу.com. «Это может быть хорошо для некоторых предприятий, но если кто-то хочет понять их бизнес, баланс предоставляет много информации».

Что входит в баланс?

Хотя он может отличаться от отрасли к отрасли, баланс обычно состоит из трех основных частей: активов, обязательств и акционерного капитала.

Оборотные активы

В разделе активов перечислены как ликвидные активы или те, к которым вы можете легко получить доступ за наличные, так и основные средства, также известные как неликвидные активы.

Основные средства — это ценные вещи, которые нельзя быстро превратить в наличные, например недвижимость, офисное здание или оборудование, используемое в производственной деятельности.

Есть также нематериальные активы, которые не являются физическими, но приносят пользу бизнесу. Среди прочего, они включают репутацию компании, торговую марку, интеллектуальную собственность и патенты.

Сложите все эти активы вместе, и у вас будет список всех активов для баланса.

Обязательства

Обязательства — это все долги вашего бизнеса, включая ипотечные кредиты, банковские ссуды, расходы и любые другие обязательства.Обычно они делятся на краткосрочные и долгосрочные обязательства.

Краткосрочные обязательства — это обязательства, подлежащие погашению в течение года. Канцелярские товары, аренда, расходы на маркетинг, заработная плата, налоги, выплаты по кредитам и расходы на здравоохранение — вот некоторые примеры текущих обязательств.

Долгосрочные обязательства — это любые долги, срок погашения которых не превышает одного года. Они могут включать долговые обязательства, отложенные налоговые обязательства и выплаты по облигациям.

Возьмем, к примеру, ссуду в банке. Если вы должны выплатить его менее чем за год, он попадет в категорию текущих обязательств.Если срок погашения превышает год, это считается долгосрочным обязательством.

Акционерный капитал

Акционерный капитал, также известный как собственный капитал, — это сумма денег, которую владелец бизнеса получил бы, если бы бизнес-активы были ликвидированы и все долги были выплачены. Он не включает нераспределенную прибыль или деньги, которые бизнес сохраняет для выплаты долга или реинвестирования в операционную деятельность.

Понимание собственного капитала на балансе может помочь инвесторам оценить эффективность бизнеса с финансовой точки зрения.Акционерный капитал растет по мере увеличения продаж. Чем больше денег у малого бизнеса, тем больше его финансовая подушка.

Почему имеет значение баланс?

Владельцы малого бизнеса могут не думать, что им нужны балансы, но есть несколько причин, по которым эти финансовые отчеты имеют большое значение.

Во-первых, балансы могут сказать вам, какова ваша дебиторская задолженность, если вы продаете услуги или товары в кредит, и они отражают все обязательства, предоставляя моментальный снимок того, как идет ваш бизнес.

Кроме того, баланс предоставляет вам необходимые данные, если вы хотите сравнить показатели своего бизнеса с показателями аналогичных предприятий. По словам Фридмана, в Интернете есть множество ресурсов, позволяющих компаниям сравнивать себя с конкурентами.

«Если вы находитесь в верхнем квартиле, вы неплохо сидите, но если вы находитесь в нижнем квартиле, вы можете столкнуться с потенциальными проблемами», — сказал Фридман. «Возьмите то, что произошло за последние несколько месяцев, когда пандемия закрыла предприятия.Те, кто понимал, что у них есть, и накопили достаточный капитал, смогли противостоять стрессам и напряжениям ».

Балансытакже пригодятся при определении того, нужно ли вам брать на себя дополнительные долги для увеличения объема операций или снизить процентную ставку по существующему долгу.

Примеры бухгалтерского баланса

Независимо от того, используете ли вы Microsoft Excel, Google Таблицы или бухгалтерское программное обеспечение для создания баланса, не забудьте указать название вашей компании и текущий год вверху.