Активы в бухгалтерском учете это: Активы в бухгалтерском учете — это…

8. Критерии признания активов, обязательств, доходов и расходов \ КонсультантПлюс

8. Критерии признания активов, обязательств,

доходов и расходов

8.1. Для признания, т.е. включения в бухгалтерский баланс или отчет о прибылях и убытках, активы, обязательства, доходы и расходы (в дальнейшем — объекты) должны отвечать соответствующему определению и следующим двум критериям.

8.1.1. На дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные объектом.

8.1.2. Объект может быть измерен с достаточной степенью надежности. Если он не может быть измерен с достаточной степенью надежности, то он не должен включаться в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

8.2. Принятие решения о включении объекта в бухгалтерский баланс или отчет о прибылях и убытках должно отвечать требованию существенности.

8.3. Актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда стоимость его может быть измерена с достаточной степенью надежности.

8.4. Обязательство признается в бухгалтерском балансе, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способных приносить организации экономические выгоды, и когда величина этого требования может быть измерена с достаточной степенью надежности.

8.5. Доходы признаются в отчете о прибылях и убытках, когда возникшее увеличение в будущих экономических выгодах, связанных с соответствующим активом, или уменьшение в обязательствах может быть измерено с достаточной степенью надежности.

8.6. Расходы признаются в отчете о прибылях и убытках, когда возникшее уменьшение в будущих экономических выгодах, обусловленное уменьшением актива, или увеличение обязательства может быть измерено с достаточной степенью надежности.

8.6.1. Расходы признаются в отчете о прибылях и убытках с учетом прямой связи между произведенными затратами и поступлениями (соответствие доходов и расходов).

8.6.2. Когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется опосредованно, расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между периодами.

8.6.3. Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

8.6.4. Расходами отчетного периода в отчете о прибылях и убытках признаются все затраты, удовлетворяющие критерию признания расходов, независимо от того, как они трактуются для целей расчета налогооблагаемой базы.

8.6.5. Расходы признаются в отчете о прибылях и убытках, когда возникают обязательства, не обусловленные признанием соответствующих активов.

7. Состав информации, формируемой в бухгалтерском учете для внешних пользователей \ КонсультантПлюс

7. Состав информации, формируемой в бухгалтерском учете

для внешних пользователей

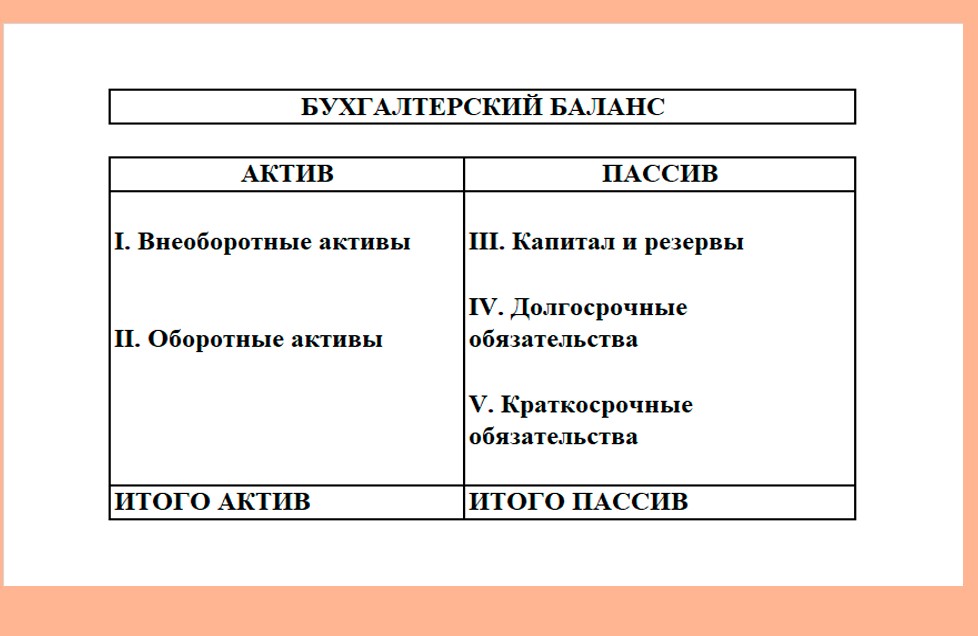

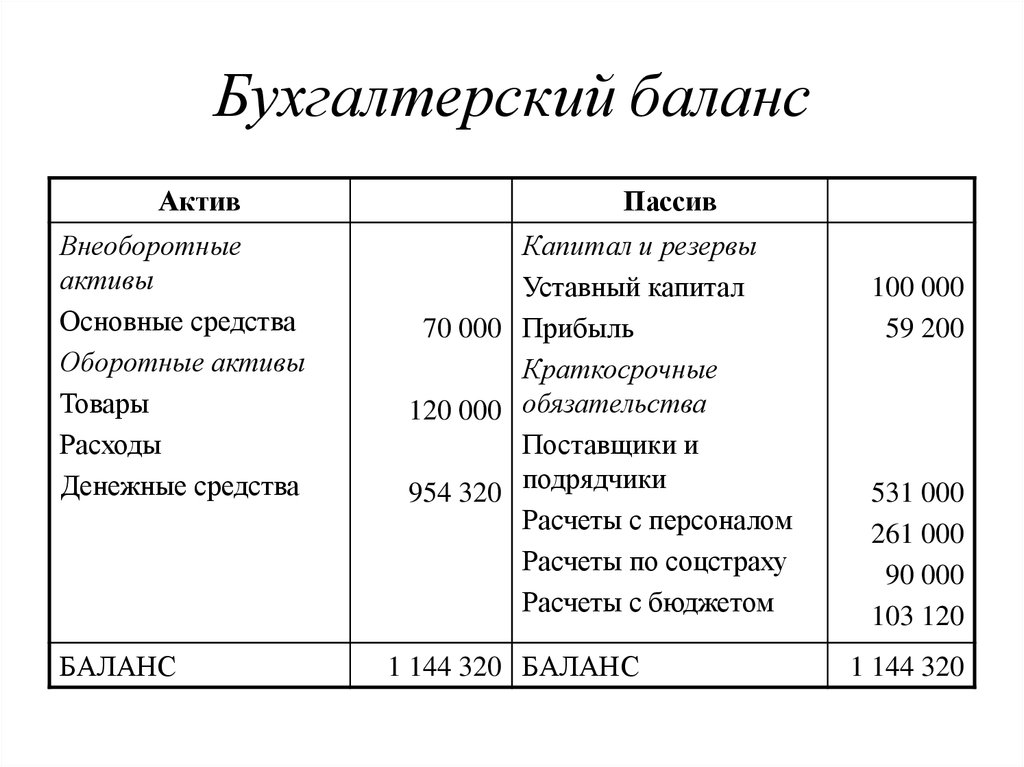

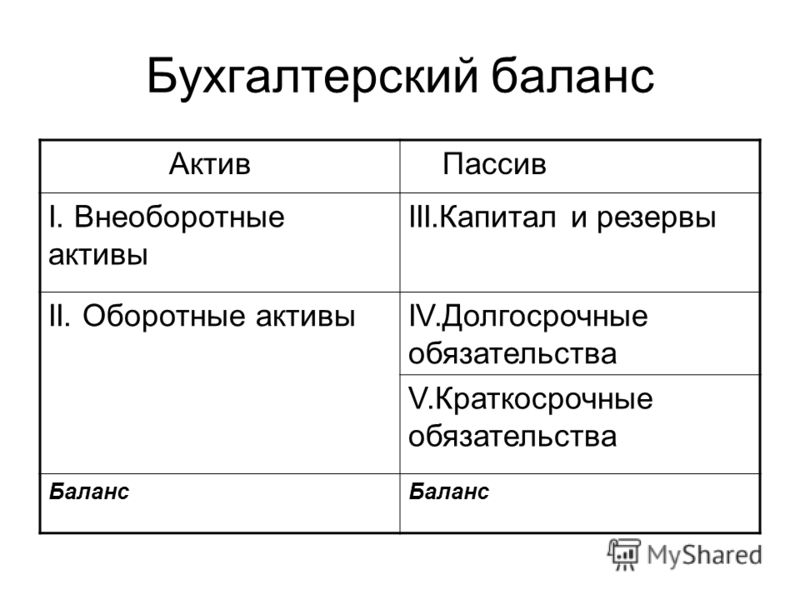

7.1. Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал.

Элементами формируемой в бухгалтерском учете информации о финансовых результатах деятельности организации, которые отражаются в отчете о прибылях и убытках, являются доходы и расходы организации.

Информация об изменениях в финансовом положении организации, которая отражается в отчете о движении денежных средств, является производной от элементов бухгалтерского баланса и отчета о прибылях и убытках.

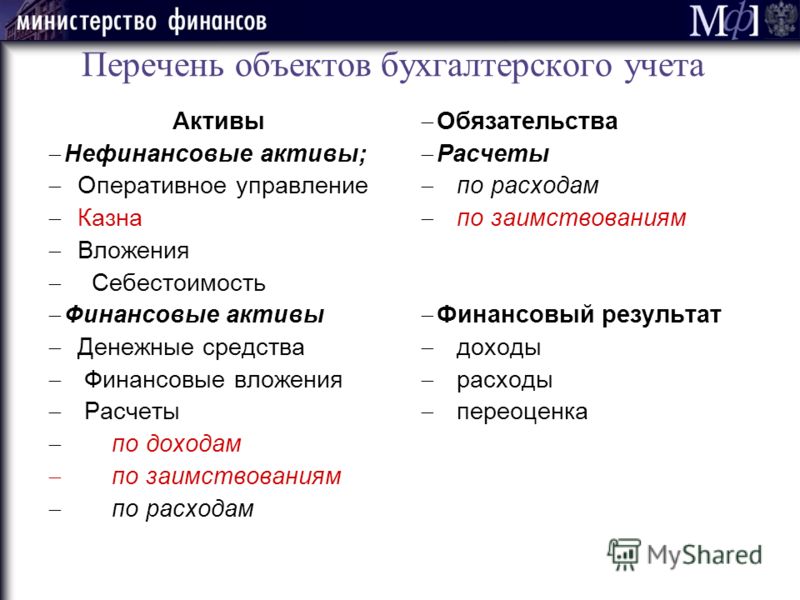

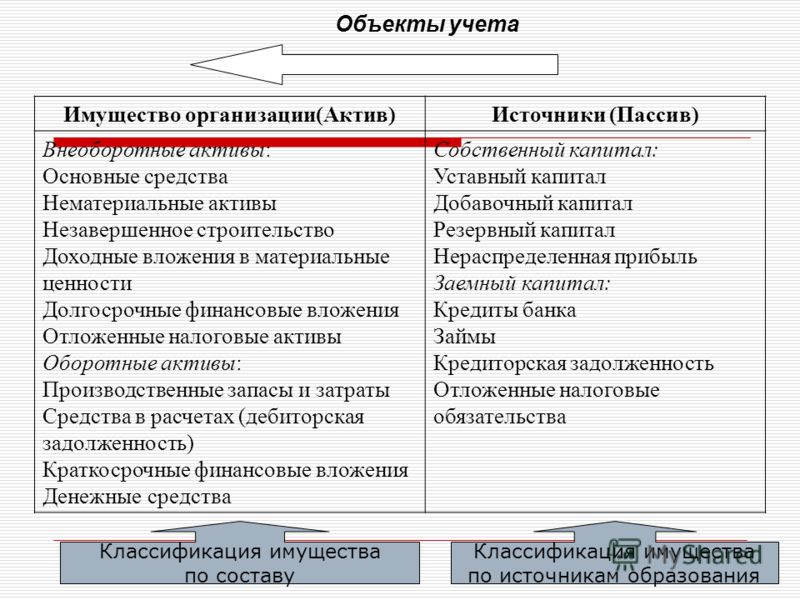

7.2. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем <*>.

———————————

<*> Здесь и далее определения активов, обязательств, доходов и расходов отражают их экономические характеристики, но не критерии, согласно которым они могут быть отражены в соответствующих отчетах. По мере обеспечения необходимых условий данный подход к определению активов должен применяться ко всем видам хозяйственных средств.

7.2.1. Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

7.2.2. Материально-вещественная форма актива и юридические условия его использования не являются существенными критериями отнесения их к активам.

7.3. Обязательством считается существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Погашение обязательства предполагает обычно, что для удовлетворения требований другой стороны организация лишается соответствующих активов. Это может происходить путем выплаты денежных средств или передачи других активов (оказание услуг). Кроме того, погашение обязательства может происходить в форме замены обязательства одного вида другим; преобразование обязательства в капитал; снятия требований со стороны кредитора.

7.4. Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами.

7.5. Доходом считается увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вкладов собственников. Доходы включают такие статьи, как выручка от реализации продукции, работ, услуг, проценты и дивиденды к получению, роялти, арендная плата, а также прочие доходы (поступления от продажи основных средств; нереализованные прибыли, полученные вследствие переоценки рыночных ценных бумаг, и др.).

7.6. Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

7.7. При определении финансового результата деятельности организации прибыль (убыток) за отчетный период рассчитывается как разница между доходами и расходами.

Что такое актив? Типы и примеры в бухгалтерском учете

«Актив» — одно из тех слов, которые имеют как случайное значение, так и конкретное определение. Как часть повседневной речи, актив используется благоприятно: «Он настоящий актив для общества». Но с точки зрения бухгалтерского учета, что специалисты по финансам подразумевают под активами? В этом контексте актив представляет собой что-то ценное, что, как ожидает компания, принесет пользу в будущем.

Активы являются ключевым компонентом чистой стоимости компании. Кредиторы также могут учитывать активы компании при выдаче кредитов. Обратите внимание, что в этой статье рассматриваются только активы, принадлежащие компании, а не активы с правом пользования (т. е. арендованные активы).

Что такое актив?

В Международных стандартах финансовой отчетности (МСФО) актив определяется как «ресурс, контролируемый предприятием в результате прошлых событий, от которого предприятие ожидает получения экономических выгод в будущем».

Иными словами, активы имеют ценность, потому что они могут приносить доход или конвертироваться в наличные деньги. Это могут быть физические предметы, такие как машины, или нематериальные, такие как интеллектуальная собственность. Активы отражаются в балансе компании, одном из ее ключевых финансовых отчетов.

Активы и пассивы

Крайне важно понимать разницу между активами и пассивами. Компания перечисляет свои активы, обязательства и собственный капитал в своем балансе. Активы — это ресурсы, которыми бизнес владеет или управляет и которые, как ожидается, приведут к будущей экономической ценности. Обязательства — это то, что компания должна другим, например неоплаченные счета поставщикам, заработная плата и льготы, причитающиеся работникам, а также арендные платежи, ипотечные кредиты, налоги и кредиты.

Обратите внимание, что для публичных компаний арендованные основные средства и оборудование указываются в балансе как как актив (право пользования), так и как обязательство (приведенная стоимость будущих арендных платежей). Частные компании скоро будут обязаны делать то же самое в соответствии с ОПБУ США.

Частные компании скоро будут обязаны делать то же самое в соответствии с ОПБУ США.

Собственный капитал — это чистая стоимость компании — стоимость, которая была бы возвращена владельцам или акционерам, если бы все активы были проданы и все долги были погашены. Отношения между активами, обязательствами и собственным капиталом определяются в «уравнении бухгалтерского учета», одном из основных принципов бухгалтерского учета:

Активы = Обязательства + Акционерный капитал

Бизнес с большим количеством активов, чем обязательств, считается положительным собственный капитал или акционерная стоимость. Если активы меньше обязательств, компания имеет отрицательный собственный капитал или задолжала больше, чем она стоит.

Как работают активы

Активы лежат в основе способности компании приносить деньги и расти. Они классифицируются на основе конкретных характеристик, например, насколько легко их можно конвертировать в наличные деньги (для активов, принадлежащих компании) и их бизнес-цели. Они помогают бухгалтерам оценить платежеспособность и риск компании, а также помогают кредиторам определить, стоит ли давать деньги взаймы компании.

Они помогают бухгалтерам оценить платежеспособность и риск компании, а также помогают кредиторам определить, стоит ли давать деньги взаймы компании.

Типы активов

Активы можно классифицировать на основе ряда критериев. Для компаний правильная классификация имеет решающее значение для финансовой отчетности и оценки финансового состояния бизнеса. Как правило, согласно МСФО, активы оцениваются по ожидаемым будущим денежным потокам, которые они представляют в своем текущем состоянии.

Личное: Мягкие личные активы, такие как интеллект, остроумие или обаятельная улыбка, отличаются от личных финансовых активов, которые вносят вклад в собственный капитал человека или семьи. Примеры личных финансовых активов включают денежные средства и банковские счета, недвижимость, личную собственность, такую как мебель и транспортные средства, а также инвестиции, такие как акции, взаимные фонды и пенсионные планы.

Бизнес: Деловые активы приносят пользу компании, поскольку их можно использовать для производства товаров, финансирования операций и стимулирования роста.

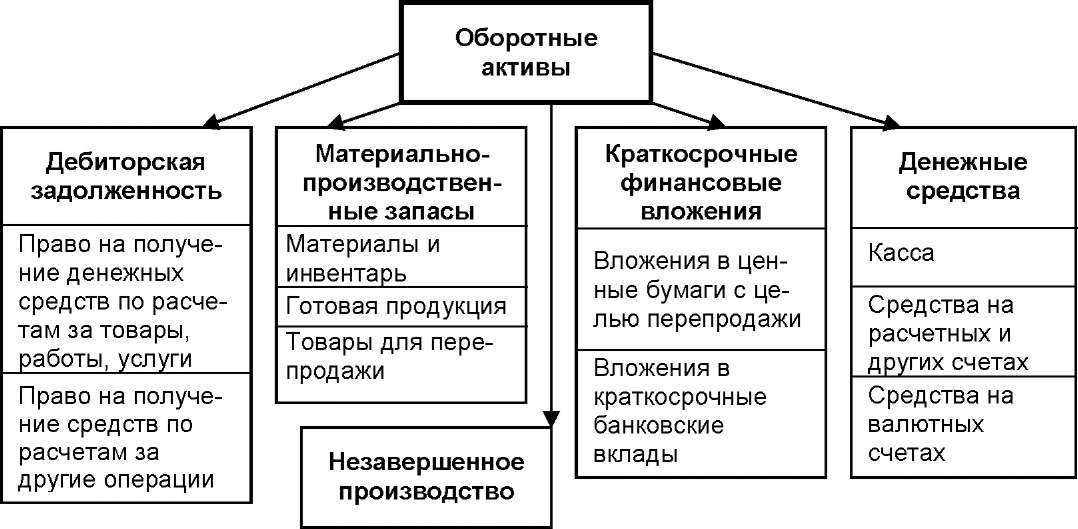

Конвертируемый: Конвертируемость или ликвидность относится к тому, насколько легко бизнес может конвертировать актив в денежные средства. Активы, которые могут быть превращены в денежные средства в течение одного финансового года или операционного цикла, называются текущими активами. В то время как любой актив может быть преобразован в денежные средства в течение 12 месяцев, если цена достаточно дисконтирована, оборотные активы включают только те активы, которые, как ожидается,

будут преобразованы в денежные средства в течение 12 месяцев.

Текущие активы включают:

- Денежные средства и их эквиваленты, такие как казначейские векселя и депозитные сертификаты.

- Обращающиеся ценные бумаги, такие как акции, облигации и другие виды ценных бумаг.

- Дебиторская задолженность (AR) или продажи клиентам в кредит, которые должны быть оплачены в краткосрочной перспективе.

- Товарно-материальные запасы, или товарные товары и материалы, которые есть в наличии у компании.

Внеоборотные активы – это статьи, которые нельзя быстро превратить в денежные средства в течение года. Примеры таких активов включают объекты и тяжелое оборудование, которые числятся в балансе, как правило, под заголовком «Основные средства». Не все компании используют термин «основные средства» в своем балансе — вместо этого они могут перечислять внеоборотные активы под заголовком «основные средства», «долгосрочные активы» или просто «внеоборотные активы».

Материальные: Активы, имеющие физическое существование, называются материальными активами. Они включают денежные средства, основные средства, инвентарь, сырье или инструменты и канцелярские принадлежности. Материальные и нематериальные активы, которые, как ожидается, принесут экономическую выгоду после окончания текущего года, такие как производственное оборудование или здания, называются «долгоживущими» активами.

Нематериальные активы, как следует из названия, не имеют физического присутствия. Примеры нематериальных активов включают права пользования, патенты, авторские права и товарные знаки, стоимость которых иногда трудно определить количественно.

Некоторые материальные и нематериальные активы называются бесполезными активами или активами, стоимость которых снижается в течение ограниченного срока службы. Материальные активы, которые квалифицируются как бесполезные активы, включают производственное оборудование и транспортные средства, которые со временем изнашиваются или устаревают. Нематериальные активы, такие как патенты, также квалифицируются как бесполезные активы, поскольку они имеют ограниченный срок службы до истечения срока их действия. Чтобы отразить уменьшение стоимости активов впустую с течением времени, бухгалтеры уменьшают стоимость активов в балансе, применяя амортизацию (для материальных активов) или амортизацию (для нематериальных активов).

Нематериальные активы, такие как патенты, также квалифицируются как бесполезные активы, поскольку они имеют ограниченный срок службы до истечения срока их действия. Чтобы отразить уменьшение стоимости активов впустую с течением времени, бухгалтеры уменьшают стоимость активов в балансе, применяя амортизацию (для материальных активов) или амортизацию (для нематериальных активов).

Использование актива: Наконец, актив может быть классифицирован как действующий или недействующий в зависимости от того, как компания его использует. Операционные активы необходимы для основных операций бизнеса, таких как денежные средства, запасы, фабрики и патенты. Для горнодобывающей компании тяжелое оборудование квалифицируется как операционный актив, как и производственное оборудование производителя.

Внеоборотные активы не являются необходимыми для финансирования хозяйственной деятельности, но имеют другую второстепенную ценность. Примеры включают краткосрочные инвестиции, рыночные ценные бумаги, проценты по депозитам и административные компьютеры.

Примеры активов

Существует широкий спектр активов, которые предприятия могут использовать на самом высоком уровне. К ним относятся:

- Денежные средства и их эквиваленты

- Дебиторская задолженность (AR)

- Товарные ценные бумаги

- Товарные знаки

- Патенты

- Дизайн продукта

- Права на распространение

- Здания

- Земля

- Права на добычу полезных ископаемых

- Оборудование

- Инвентарь

- Программное обеспечение

- Компьютеры

- Мебель и приспособления

Три ключевых свойства активов

Чтобы что-то считалось активом, оно должно иметь три свойства:

- Право собственности: Во-первых, компания должна владеть активом или контролировать его.

- Экономическая ценность: Во-вторых, актив также должен иметь экономическую ценность. Все активы могут быть проданы или иным образом конвертированы в денежные средства, за исключением некоторых активов в форме права пользования, таких как договоры аренды. Таким образом, активы могут быть использованы для поддержки производства и роста бизнеса.

- Ресурс: Наконец, актив должен быть ресурсом, что означает, что он имеет или может быть использован для создания будущей экономической ценности. Обычно это означает, что актив может создавать будущие положительные притоки денежных средств.

Важность классификации активов

Правильная классификация активов важна для руководителей компании, чтобы иметь точную картину ключевых финансовых показателей, таких как оборотный капитал и движение денежных средств. Классификация активов также может помочь бизнесу претендовать на получение кредита — она дает банку более четкое представление о риске, которому он подвергается, — преодолевать банкротство и рассчитывать налоговые обязательства.

Различение операционных и неоперационных активов также помогает организациям увидеть, как каждый тип активов влияет на общий доход.

Три классификации активов

Деловые активы можно разделить на три различные категории в зависимости от их конвертируемости, физического существования и использования. Каковы эти три типа активов?

Каковы эти три типа активов?

- Конвертируемость описывает, насколько легко активы могут быть преобразованы в наличные деньги.

- Физическое существование описывает, существует ли актив физически или является нематериальным.

- Usage описывает назначение объекта применительно к бизнес-операциям.

На этом рисунке показаны три категории классификации активов.

Как активы влияют на бухгалтерский учет?

Понимание и правильная оценка активов является неотъемлемой частью точного бухгалтерского учета, бизнес-планирования и финансовой отчетности. А в случае с публичными компаниями точный учет арендованных активов требуется по закону. Классификация и оценка активов имеет решающее значение для понимания движения денежных средств и оборотного капитала компании. Бухгалтеры должны правильно классифицировать активы для таких целей, как обеспечение кредита и получение страховки. Они также должны правильно оценивать активы, чтобы рассчитать износ и амортизацию для целей налогообложения и дать возможность компании продать их в случае необходимости.

Они также должны правильно оценивать активы, чтобы рассчитать износ и амортизацию для целей налогообложения и дать возможность компании продать их в случае необходимости.

Автоматизированные решения для управления активами

Отслеживание активов может быть сложной задачей, учитывая количество и разнообразие активов, которыми может владеть компания. Решения для автоматизированного управления активами предлагают способ инвентаризации, классификации и отслеживания активов, чтобы понять их ценность и эффективно планировать операции. Решения по управлению активами также могут помочь отслеживать и планировать жизненный цикл актива от приобретения до выбытия, включая эксплуатацию и техническое обслуживание актива. Кроме того, автоматизированные решения по управлению активами могут помочь компании соблюдать меняющиеся государственные или отраслевые нормы.

Активы включают в себя почти все, что принадлежит и контролируется компанией, имеет денежную стоимость и принесет прибыль в будущем. Активы классифицируются по тому, насколько быстро они могут быть преобразованы в денежные средства, являются ли они материальными или нематериальными, и как бизнес их использует. Активы являются ключевым компонентом чистой стоимости компании и важным фактором ее общего финансового состояния.

Активы классифицируются по тому, насколько быстро они могут быть преобразованы в денежные средства, являются ли они материальными или нематериальными, и как бизнес их использует. Активы являются ключевым компонентом чистой стоимости компании и важным фактором ее общего финансового состояния.

Часто задаваемые вопросы об активах

Как компания может определить, является ли что-то активом?

Актив – это все, что имеет текущую или будущую экономическую ценность для бизнеса. По сути, для бизнеса активы включают в себя все, что контролируется и принадлежит компании, что имеет ценность в настоящее время или может принести денежную выгоду в будущем. Примеры включают патенты, оборудование и инвестиции.

Что такое нематериальные активы?

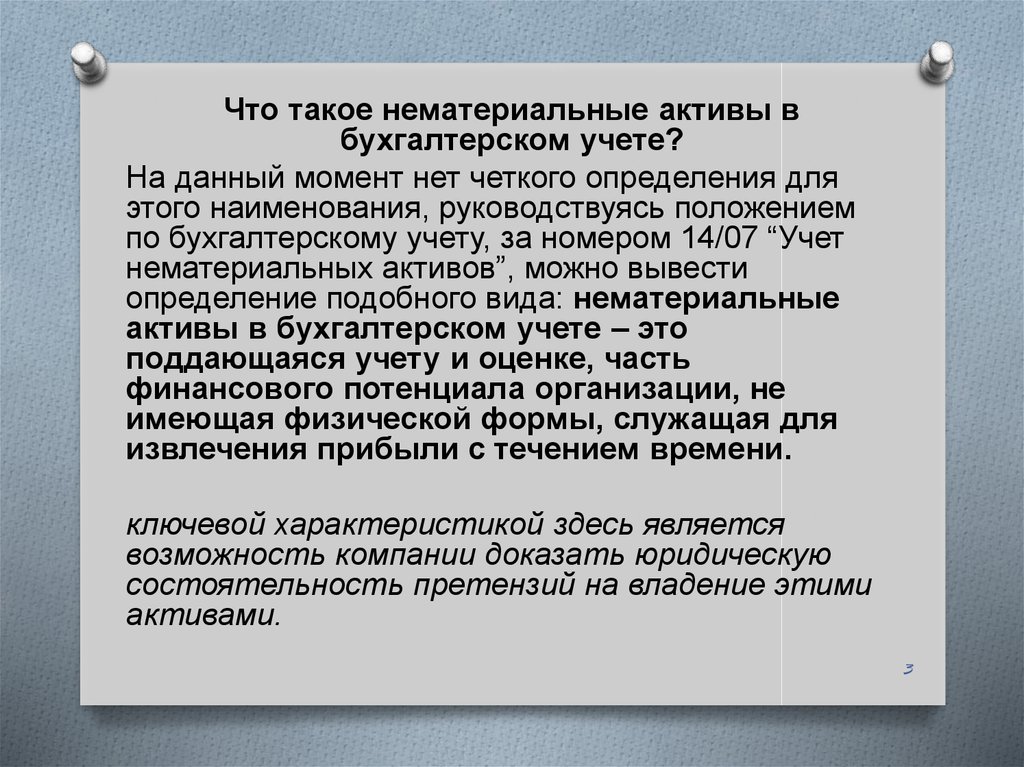

Нематериальные активы — это нефизические активы, которые приносят пользу компании, но не существуют в физической форме. К нематериальным активам относятся такие вещи, как деловая репутация, репутация, патенты и товарные знаки, роялти, капитал бренда и договорные обязательства.

Считается ли труд активом?

Труд не является активом. В большинстве случаев труд является расходом. Задолженность по заработной плате считается текущим обязательством по удержанию заработной платы, причитающейся работникам в конце месяца или в день выплаты жалованья.

В чем разница между текущими и основными средствами?

Текущие активы обычно используются в течение года и поэтому являются краткосрочными. Они участвуют в повседневных процессах ведения бизнеса. К основным средствам относятся те, которые имеют более длительный срок службы – обычно более одного года.

Что такое активы в бухгалтерском учете?

Активы — одна из самых важных статей вашего баланса. Независимо от того, используете ли вы активы своей компании для увеличения доходов или используете их в качестве залога при получении кредита, в бухгалтерском учете активы могут использоваться по-разному. Однако существует множество различных типов активов, и многие люди не знают о различиях между ними. Изучите определение активов в бухгалтерском учете и узнайте о типах активов в нашем подробном руководстве.

Изучите определение активов в бухгалтерском учете и узнайте о типах активов в нашем подробном руководстве.

Что такое актив?

Итак, что такое активы? По сути, актив — это любой ресурс, имеющий финансовую ценность, который контролируется компанией, страной или частным лицом. Существует широкий спектр активов, которыми ваш бизнес может владеть, создавать или извлекать выгоду, включая недвижимость, денежные средства, офисное оборудование, деловую репутацию, инвестиции, патенты, товарно-материальные запасы и т. д. В вашем балансовом отчете перечислены все активы вашей компании и объясняется, как они финансируются, т. е. за счет заемных средств, акционерного капитала или в прямой собственности.

Понимание различных типов активов на примерах

Когда мы говорим об активах в бухгалтерском учете, мы обычно имеем в виду шесть различных категорий: оборотные активы, основные средства, материальные активы, нематериальные активы, операционные активы и внеоборотные активы. . Ваши активы могут принадлежать к нескольким категориям. Например, здание является примером основного материального актива.

. Ваши активы могут принадлежать к нескольким категориям. Например, здание является примером основного материального актива.

Важно убедиться, что вы правильно классифицируете свои активы, иначе у вас могут возникнуть проблемы. Правильная классификация основных средств в бухгалтерском учете может помочь вам правильно оценить чистый оборотный капитал вашего бизнеса, тогда как понимание разницы между материальными и нематериальными активами является важным элементом оценки риска и платежеспособности.

Вот еще немного информации о различных типах активов с примерами:

Текущие активы

Текущие активы — это активы, которые могут быть преобразованы в денежные средства или их эквиваленты в течение одного года. Их также называют «ликвидными активами» из-за их важности для ликвидности вашего бизнеса. Вот несколько примеров оборотных активов:

Денежные средства и их эквиваленты

Дебиторская задолженность

Рыночные ценные бумаги

Запасы

Краткосрочные инвестиции

Основные средства

Основные средства не могут быть преобразованы в денежные средства или их эквиваленты в течение одного финансового года. Их также называют «внеоборотными активами» или «долгосрочными активами». Вот несколько примеров основных средств:

Их также называют «внеоборотными активами» или «долгосрочными активами». Вот несколько примеров основных средств:

Недвижимость

Патенты

Оборудование, инструменты и машины

Мебель

Долгосрочные инвестиции

Материальные активы

Материальные активы – это активы, имеющие какое-либо физическое присутствие. Вот несколько примеров материальных активов:

Нематериальные активы

Нематериальные активы — это активы, которые не являются физическими, но имеют долгосрочную ценность для вашей компании. Вот несколько примеров нематериальных активов:

Оборотные активы

Оборотные активы — это активы, которые позволяют вашему бизнесу получать доход от основной деятельности. Вот несколько примеров операционных активов:

Необоротные активы

Необоротные активы — это активы, которые не помогают вашему бизнесу получать доход от основной деятельности, но могут помочь вам получать доход другими способами. Вот несколько примеров внеоборотных активов:

Вот несколько примеров внеоборотных активов:

Как работают различные типы активов в бухгалтерском учете?

Выше мы предоставили вам руководство по различным типам активов, но когда дело доходит до типов активов на балансе, все немного по-другому. По сути, когда вы регистрируете активы своего бизнеса в своих учетных записях, нет необходимости классифицировать ваши активы на таком детальном уровне. Большую часть времени в балансе есть только два типа активов: оборотные средства и основные средства.

Кроме того, нематериальные активы создают проблемы для классификации различных видов активов в бухгалтерском учете, поскольку им очень сложно определить стоимость. В любом случае стандартизированного метода оценки не существует. Например, как вы оцениваете «узнаваемость бренда» вашего бизнеса? В конечном счете, если вы не можете точно определить стоимость нематериального актива, вы не можете отразить ее в своем балансе.

Также важно отметить, что различные типы активов в бухгалтерском учете относятся на расходы по-разному.

Об авторе