Акты инвентаризации бланки: Акт инвентаризации – образец, бланк 2020 года

Акт инвентаризации – образец, бланк 2020 года

За каждой организацией может числиться различное имущество, наличие и состояние которого периодически следует проверять. Именно этот процесс и называется инвентаризацией. Для этого ответственные сотрудники сверяют данные бухгалтерских документов и фактическое наличие. Именно инвентаризация позволяет контролировать использование и расход материальных ценностей и основных средств.

Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности. Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы. Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Условия проведения инвентаризации в 2020 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний. Проверяющие убеждаются, что имущество фактически находится на своем месте. Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела. При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

Последней ступенью проверки является правильная фиксация ее результатов. Если были обнаружены недостачи и расхождения, начинается расследование по выявлению виновных. Как правило, таковыми и являются лица, отвечающие за данное имущество. Ответственным сотрудникам грозит административное наказание.

(Видео: “Порядок проведения инвентаризации, учет излишков и недостач”)

Объекты, подлежащие проверке

Инвентаризации подвергается все имущество, которое находится на балансе организации:

- финансовые вложения;

- основные средства;

- нематериальные активы;

- сырье и готовые изделия;

- запасы, предназначенные для производства;

- различные финансовые активы;

- деньги, как наличные, так и безналичные.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.Бывают ситуации, когда проверка выполняется по какому-то конкретному подразделению. Однако максимальных усилий потребует сплошная инвентаризация, которая обычно проводится в конце года. Ее данные используются при формировании годовых отчетов. Именно такая проверка объединяет абсолютно все, что может находиться на балансе компании.

Полная инвентаризация позволяет не только определить фактическое наличие имущества, но и проверить, насколько правильно оно отображается в бухгалтерских документах. Кроме этого, комиссия убеждается в правильности использования оборудования и хранении сырья, проверяет, насколько правильно относятся к имуществу. При необходимости указываются определенные замечания.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Скачать акт инвентаризации в 2020 году

- Бланк формы ИНВ-1

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

- Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

- Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

- Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

- Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

- Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

- Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

- Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

- Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

- Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

- Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

- Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

- Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

- Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Таблица форм инвентаризации

Чтобы быстро сообразить, в каких обстоятельствах какая форма необходима, можно воспользоваться соответствующей таблицей:

Если допущена ошибка

Законодательство обязывает заполнять данные документы без помарок. Также здесь не должно быть так называемых подчисток. Однако в том случае, если ошибка все-таки обнаружена, ее можно зачеркнуть, и сверху внести правильную информацию. При этом исправления должны быть подтверждены подписями всех членов проверяющей группы, а также лицом, которое несет за данное имущество материальную ответственность. Если его подписи не будет возле исправления, оно будет признано недействительным.

Однако практика показывает, сегодня многие организации для заполнения подобных бланков используют технические средства. Естественно, при обнаружении ошибки ее можно просто удалить, и сделать новую запись.

Акт инвентаризации, бланки инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов

Примечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

Индекс формы | Формат документа | Название | Формат архива |

Форма ИНВ-1 | опись | Инвентаризационная опись основных средств | .rar (.xls + .jpg) |

Форма ИНВ-1a | опись | Инвентаризационная опись нематериальных активов | .rar (.xls + .jpg) |

Форма ИНВ-2 | ярлык | Инвентаризационный ярлык | .rar (.xls + .jpg) |

Форма ИНВ-3 | опись | Инвентаризационная опись товарно-материальных ценностей | .rar (.xls + .jpg) |

Форма ИНВ-4 | акт | Акт инвентаризации товарно-материальных ценностей отгруженных | .rar (.xls + .jpg) |

Форма ИНВ-5 | опись | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | .rar (.xls + .jpg) |

Форма ИНВ-6 | акт | Акт инвентаризации товарно-материальных ценностей, находящихся в пути | .rar (.xls + .jpg) |

Форма ИНВ-8 | акт | Акт инвентаризации драгоценных металлов и изделий из них | .rar (.xls + .jpg) |

Форма ИНВ-8a | опись | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | .rar (.xls + .jpg) |

Форма ИНВ-9 | акт | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | .rar (.xls + .jpg) |

Форма ИНВ-10 | акт | Акт инвентаризации незаконченных ремонтов основных средств | .rar (.xls + .jpg) |

Форма ИНВ-11 | акт | Акт инвентаризации расходов будущих периодов | .rar (.xls + .jpg) |

Форма ИНВ-15 | акт | Акт инвентаризации наличных денежных средств | .rar (.xls + .jpg) |

Форма ИНВ-16 | опись | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | .rar (.xls + .jpg) |

Форма ИНВ-17 | акт | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | .rar (.xls + .jpg) |

| Форма ИНВ-18 | ведомость | Сличительная ведомость результатов инвентаризации основных средств | .rar (.xls + .jpg) |

Форма ИНВ-19 | ведомость | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | .rar (.xls + .jpg) |

Форма ИНВ-22 | приказ | Приказ (постановление, распоряжение) о проведении инвентаризации | .rar (.xls + .jpg) |

Форма ИНВ-23 | журнал | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации | .rar (.xls + .jpg) |

Форма ИНВ-24 | акт | Акт о контрольной проверке правильности проведения инвентаризации ценностей | .rar (.xls + .jpg) |

Форма ИНВ-25 | журнал | Журнал учета контрольных проверок правильности проведения инвентаризаций | .rar (.xls + .jpg) |

Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе «проведение инвентаризации». Заказ самой услуги можно осуществить по телефону агентства Интерпрайм, указанному на нашем сайте.

Акт инвентаризации | Современный предприниматель

Какими документами должна оформляться инвентаризация? Должны ли эти формы быть унифицированными, или их можно разработать самостоятельно? Какие требования при этом следует соблюдать? На все эти вопросы мы ответим в данной статье, а также приведем список унифицированных форм, предназначенных для оформления инвентаризационных мероприятий.

Документальное оформление инвентаризации

Инвентаризации подлежат все активы и обязательства фирмы, она проводится, чтобы выяснить, соответствует ли фактическое наличие объектов на предприятии тому, что указано в регистрах бухучета. В ряде случаев инвентаризация обязательна: при смене материально-ответственного лица, перед составлением годового баланса, при реорганизации, ликвидации и т.д. (п. 22 приказа Минфина РФ от 28.12.2001 № 119н).

Проведение инвентаризации должно быть оформлено документально. Для этого составляются соответствующие приказы, акты проведения инвентаризации, описи инвентаризационных объектов, сличительные ведомости, различные справки, журналы учета. Все документы о результатах инвентаризации составляются как минимум в двух экземплярах. Проверять наличие имущества комиссия должна только в присутствии материально-ответственных лиц.

Организация может использовать как унифицированные формы перечисленных документов, утвержденные Госкомстатом (постановления Госкомстата от 18.08.1998 № 88; от 27.03.2000 № 26), так и бланки инвентаризации, разработанные собственными силами.

Все применяемые формы «первички» по инвентаризации утверждаются руководителем фирмы и оформляются в виде приложения к учетной политике. При подготовке собственных бланков инвентаризационных документов нужно соблюдать требования п. 2 ст. 9 закона от 06.12.2011, согласно которым первичный бланк должен содержать следующие обязательные реквизиты:

- наименование («Акт инвентаризации товарно-материальных ценностей», «Инвентаризационная опись основных средств» и т.п.),

- дата составления,

- название организации, составившей документ,

- содержание хозоперации и отражение единиц измерения, количества и стоимости, в данном случае это относится к объектам инвентаризации,

- должности ответственных лиц и их подписи с расшифровкой.

Можно взять за основу унифицированные формы акта инвентаризации и других документов, изменяя существующие в них строки, или добавляя новые, но все вышеперечисленные реквизиты инвентаризационной «первички» обязательно должны присутствовать.

Далее мы рассмотрим некоторые унифицированные формы, используемые при инвентаризационных мероприятиях.

Инвентаризационный акт и другие документы

Вначале руководитель организации издает приказ о проведении инвентаризации, в котором назначает инвентаризационную комиссию, состоящую из сотрудников. Приказ можно составить, используя унифицированную форму ИНВ-22.

При проведении инвентаризации основных средств ее итоги оформляются в документе «Инвентаризационная опись ОС» по форме ИНВ-1. Опись составляется по каждому месту хранения ОС, отдельно по собственному и арендованному имуществу. Экземпляр формы инвентаризации по арендованным ОС передается арендодателю.

Инвентаризационные описи предусмотрены также для нематериальных активов (ИНВ-1а), ТМЦ (ИНВ-3), для драгметаллов в составе различных приборов (ИНВ-8а), для ценных бумаг и БСО (ИНВ-16).

В форме акта оформляется инвентаризация наличных денег (ИНВ-15), ТМЦ (ИНВ-4, ИНВ-6), расчетов с дебиторами и кредиторами (ИНВ-17), расходов будущих периодов (ИНВ-11) и др.

Акты о проведении инвентаризации (образец приведен далее) и описи подписываются всеми членами комиссии, кроме того, в описях должны расписаться и лица, несущие материальную ответственность. Отсутствие подписей в документах может привести к тому, что результаты проведенной инвентаризации будут признаны недостоверными.

Инвентаризационный акт, образец которого приведен, составлен по форме ИНВ-1 для основных средств.

Если в ходе инвентаризации обнаруживается расхождение между данными бухучета и фактическим наличием ОС, или нематериальных активов, необходимо оформить сличительную ведомость (форма ИНВ-18). В ней указываются выявленные излишки или недостача. Комиссия запрашивает у материально-ответственных лиц объяснения о несоответствиях, полученных в ходе инвентаризации, и принимает решение о списании недостачи на издержки фирмы, либо о взыскании с виновных лиц. Излишки приходуются по действующим рыночным ценам.

По итогам проведенных инвентаризационных мероприятий составляется Ведомость учета результатов (форма ИНВ-26), в которой отражаются выявленные излишки и недостачи в разбивке по счетам бухучета. Ведомость подписывается руководителем, главным бухгалтером и председателем инвентаризационной комиссии.

Акт инвентаризации образец:

Таблица инвентаризации (унифицированные формы)

В приведенной таблице перечислены все унифицированные формы, утвержденные постановлениями Госкомстата от 18.08.1998 № 88 и от 27.03.2000 № 26.

Номер формы | Формат документа | Название |

ИНВ-1 | 2А4 | Инвентаризационная опись основных средств |

ИНВ-1а | 2А4 | Инвентаризационная опись нематериальных активов |

ИНВ-2 | Б5 | Инвентаризационный ярлык |

ИНВ-3 | 2А4 | Инвентаризационная опись товарно-материальных ценностей |

ИНВ-4 | 2А4 | Акт инвентаризации товарно-материальных ценностей отгруженных |

ИНВ-5 | 2А4 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение |

ИНВ-6 | 2А4 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути |

ИНВ-8 | 2А4 | Акт инвентаризации драгоценных металлов и изделий из них |

ИНВ-8а | 2А4 | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях |

ИНВ-9 | 2А4 | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них |

ИНВ-10 | А4 | Акт инвентаризации незаконченных ремонтов основных средств |

ИНВ-11 | А4 | Акт инвентаризации расходов будущих периодов |

ИНВ-15 | А5 | Акт инвентаризации наличных денежных средств |

ИНВ-16 | 2А4 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности |

ИНВ-17 | А4 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

Приложение к форме ИНВ-17 | А4 | Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

ИНВ-18 | А4 | Сличительная ведомость результатов инвентаризации основных средств |

ИНВ-19 | 2А4 | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей |

ИНВ-22 | А4 | Приказ (постановление, распоряжение) о проведении инвентаризации |

ИНВ-23 | 2А4 | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации |

ИНВ-24 | 2А4 | Акт о контрольной проверке правильности проведения инвентаризации ценностей |

ИНВ-25 | 2А4 | Журнал учета контрольных проверок правильности проведения инвентаризаций |

ИНВ-26 | А4 | Ведомость учета результатов, выявленных инвентаризацией

|

Унифицированная форма № ИНВ-1 — бланк и образец

Инвентаризационная опись основных средств — ИНВ-1 — служит для оформления результатов инвентаризации основных средств компании. О том, когда нужно заполнять унифицированную инвентаризационную опись по форме ИНВ-1, как это сделать без ошибок и где найти образец инвентаризационной описи основных средств расскажет наша статья.

Обязательно ли проводить инвентаризацию ОС?

Проверять фактическое наличие своих основных средств компании должны регулярно. Случаи обязательного проведения инвентаризации указаны в Положении по ведению бухучета и отчетности в РФ (далее — Положение), утв. приказом Минфина от 29.07.1998 № 34н (п. 27), и Методических указаниях по инвентаризации (далее — Методические указания), утв. приказом Минфина от 13.06.1995 № 49 (п. 1.5).

Случаев таких немного, и связаны они с планами компании по продаже имущества или сдаче его в аренду. Также инвентаризация нужна после пожара и иных экстремальных ситуаций, перед составлением ликвидационного баланса и др. Самая же распространенная ситуация — проведение инвентаризации перед формированием годового баланса. Если отчетность компании подлежит обязательному аудиту, то без проведения процедуры инвентаризации подтвердить достоверность баланса (а именно он содержит информацию об имущественном положении компании) будет проблематично.

О том, для кого обязателен внешний аудит, читайте в материале «Какие особенности у аудиторского финансового контроля».

Инвентаризационная опись основных средств: порядок оформления

Чтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

Как правильно провести инвентаризацию основных средств, узнайте в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги инвентаризации нужно оформить — для этого обычно применяется такой документ, как инвентаризационная опись. Скачать унифицированный бланк инвентаризационной описи основных средств ИНВ-1, утвержденной постановлением Госкомстата России от 18.08.1998 № 88, можно на нашем сайте.

Скачать унифицированную форму ИНВ-1

Также инвентаризационная опись основных средств может быть разработана компанией самостоятельно — унифицированные формы сейчас применять необязательно.

Подробнее об этом — в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентаризационная опись формы ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения, а также по собственному и арендованному имуществу. Если в компании есть арендованные основные средства, то инвентаризационная опись по ним оформляется и для арендодателя.

Узнайте также нюансы проведения инвентаризации недвижимого имущества, как числящегося в качестве объектов ОС, так и тех, которые не относятся к объектам ОС. Для этого изучите готовое решение, которое подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите временный демодоступ бесплатно.

Образец и пример заполнения инвентаризационной описи основных средств

Для наглядности предлагаем вам посмотреть имеющийся у нас пример заполнения инвентаризационной описи основных средств ИНВ-1.

Скачать образец заполнения инвентаризационной описи основных средств ИНВ-1

О процедуре проведения инвентаризации читайте в материале «Порядок проведения инвентаризации основных средств».

Итоги

В проведении инвентаризации имущества заинтересован прежде всего его владелец: и имущество под контролем, и отчетность достоверна. Грамотно же оформить результаты инвентаризации основных средств помогает инвентаризационная опись, которая может быть составлена по унифицированной форме ИНВ-1. Порядок заполнения и образец инвентаризационной описи основных средствдетально рассмотрен в данной статье.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

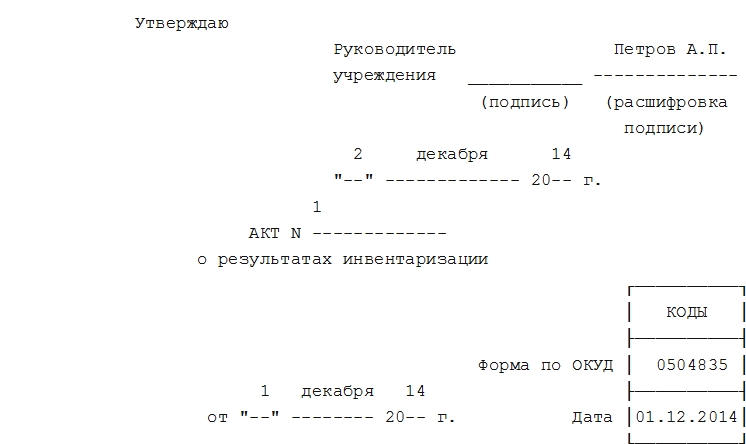

Акт о результатах инвентаризации формы 0504835. Образец 2020 года

Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

ФАЙЛЫ

Скачать пустой бланк акта о результатах инвентаризации .docСкачать образец акта о результатах инвентаризации .doc

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

- Бракованная продукция, которую вовремя не списали.

- Пересортица.

- При нормативном методе учета – погрешности при соблюдении технологических норм списания.

- Допущение ошибок при принятии на учет либо списании.

- Кражи.

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.

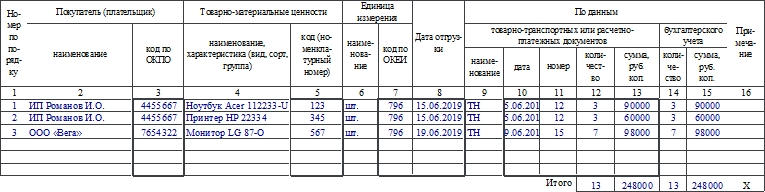

Форма ИНВ-4. Акт инвентаризации товарно-материальных ценностей отгруженных

Инвентаризацию проводят и в отношении тех ТМЦ, которые компания отгрузила контрагенту, но деньги за них еще не были получены. Оформляют результаты процедуры в акте по форме ИНВ-4. Его должны подписать члены комиссии. Как правильно заполнить бланк ИНВ-4, расскажем в статье.

ФАЙЛЫ

Скачать пустой бланк акта инвентаризации ТМЦ отгруженных по форме ИНВ-4 .xlsСкачать образец акта инвентаризации ТМЦ отгруженных по форме ИНВ-4 .xls

Когда нужна ИНВ-4

Форму используют для инвентаризации двух типов ТМЦ. Первый — не оплаченные в срок отгруженные ТМЦ. Второй — отгруженные, но за них еще не внесли оплату по условиям договора между контрагентами. Первый и второй типы должны быть оформлены отдельными бланками.

Все ТМЦ, по которым указывается информация в акте, должны учитываться на счете 45 плана счетов бухгалтерского учета.

Справка! К ТМЦ на предприятии или в компании относятся товары, готовая продукция, материалы, излишки производства, незавершенное производство и т.д.

Обязательно ли компания должна работать с ИНВ-4?

Форма ИНВ-4 унифицированная, первичный документ. Бланк был введен в работу Постановлением Госкомстата от 18 августа 1998 года №88. ИНВ-4 был обязателен до 2013 года, а затем обязательные унифицированные формы перешли в разряд рекомендованных. Для инвентаризации отгруженных ТМЦ организации вправе составить собственный бланк, дополнив уже существующий. Обязательные реквизиты удалять из формы нельзя, без них документ не будет считаться юридически значимым.

Удобство ИНВ-4 неоспоримо: некоторые компании по-прежнему его используют. Кроме того, проверяющие органы тоже предпочитают работать с унифицированными бумагами.

Внимание! Руководство компании должно принять решение в пользу собственно разработанных или унифицированных бланков и зафиксировать его в учетной политике.

Коротко о комиссии

Для проведения любой инвентаризации в организации должна созываться комиссия. Ее можно утверждать один раз бессрочно либо каждый раз перед проведением проверки приказом руководителя (Приказ Минфина РФ от 13.06.1995 №49). Количественный состав нигде законодательно не закреплен. Обычно это 3-4 человека и председатель. В составе должны быть обязательно сотрудники бухгалтерии и администрации компании. Также обычно включают юриста, руководителей отделов, экономиста и т.д.

В проведении инвентаризации должен участвовать весь состав комиссии. Если кто-то из ее членов не будет присутствовать и его подписи не будет на документе, то инвентаризация и бумаги по ней будут считаться недействительными.

Важно! Материально ответственных работников нельзя включать в состав комиссии.

Заполняем форму ИНВ-4

Бланк заполняют на лицевой и оборотной сторонах. Подробно о каждой расскажем ниже.

Лицевая сторона

Первым делом нужно заполнить сведения об организации, инвентаризации и самом документе:

- наименование компании, ее структурного подразделения;

- код по ОКПО;

- вид деятельности;

- наименование и реквизиты документа (номер, дата создания), на основании которого осуществляется процедура;

- даты начала и конца инвентаризации;

- вид операции;

- номер счета бухучета;

- номер и дата составления текущего документа.

Затем начинается таблица, куда необходимо внести следующую информацию:

- Порядковый номер записи.

- Наименование организации-покупателя и ее код по ОКПО.

- Название и вид ТМЦ.

- Номенклатурный номер ТМЦ.

- Название единицы измерения и ее код по ОКЕИ.

- Дата отгрузки ТМЦ.

- Наименование ТМЦ, дата отгрузки, номер, количество и сумма по сведениям товарно-транспортных или расчетных бумаг.

- Количество и сумма по информации бухучета.

- Примечание.

В конце заполняется графа «Итого» по данным на странице.

Оборотная сторона

Здесь продолжается таблица. Ее заполняют аналогичным образом. В конце таблицы подводят итог по странице и в целом по акту.

Далее прописью указывают общую сумму ТМЦ по данным товарно-транспортных или расчетно-платежных бумаг.

В конце документа расписываются члены и председатель комиссии.

Что еще важно знать о документе

- Информацию в акт можно внести от руки или на компьютере. Если вариант рукописный, то помарки не допускаются.

- Акт по форме ИНВ-4 нужно составлять в 2 экземплярах. Один отправляют бухгалтеру, а другой остается у материально ответственного лица.

- Если уже в заполненном акте была найдена фактическая ошибка, то ее нужно исправить. При этом факт сообщают всем лицам, участвующим в инвентаризации. Фрагмент с ошибкой зачеркивают, сверху или рядом располагают верный вариант. Затем все члены комиссии ставят свои подписи.

- Хранить акт инвентаризации товарно-материальных ценностей отгруженных необходимо в течение 5 лет.

Унифицированная форма № ИНВ-1а — бланк и образец

ИНВ-1а — уникальный первичный документ, используемый для учета нематериальных активов (НМА) при проведении инвентаризации. Рассмотрим, в чем специфика этой формы и где можно получить ее бланк и заполненный образец.

Что представляет собой форма ИНВ-1а

Форма ИНВ-1а, введенная в деловой оборот постановлением Госкомстата «Об утверждении форм учета результатов инвентаризации» от 18.08.1998 № 88, задействуется в процессе инвентаризации документации, отражающей факт наличия нематериальных активов. Речь здесь идет о таких документах, как, например, патенты, чертежи, техническая документация по разработкам, свидетельства и т. д.

Опись по форме ИНВ-1а составляется в 2 экземплярах. Каждый из них должен быть подписан представителями инвентаризационной комиссии, а также сотрудником, ответственным за хранение документов, подтверждающих наличие нематериальных активов. Один экземпляр ИНВ-1а передается в бухгалтерию, второй остается у сотрудника, отвечающего за хранение соответствующих документов.

До проведения инвентаризации сотрудники, отвечающие за хранение документов по НМА, должны в расписке, которая входит в структуру формы ИНВ-1а, заверить тот факт, что, во-первых, все расходные и приходные источники, имеющие отношение к НМА, переданы в бухгалтерию, а во-вторых, все подобные активы оприходованы (либо списаны – в случае выбытия).

Больше инфомации об инвентаризации НМА вы найдете в Путеводителе от КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

О документе, заполнение которого позволяет проверить состояние расчетов с покупателями и поставщиками, читайте в материале «Унифицированная форма № ИНВ-17 — бланк и образец».

Где можно скачать документ

Скачать бланк формы ИНВ-1а вы можете прямо сейчас на нашем портале.

Скачать форму ИНВ-1а

Также вам доступен подготовленный нашими экспертами заполненный образец данной формы.

Скачать образец ИНВ-1а

О бланке, применяемом при инвентаризации материальных запасов, читайте в статье «Унифицированная форма № ИНВ-3 — бланк и образец».

Итоги

Опись, составляемая по форме ИНВ-1а, предназначена для учета результатов инвентаризации нематериальных активов. Используется она владельцами соответствующих активов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Форма инвентаризации

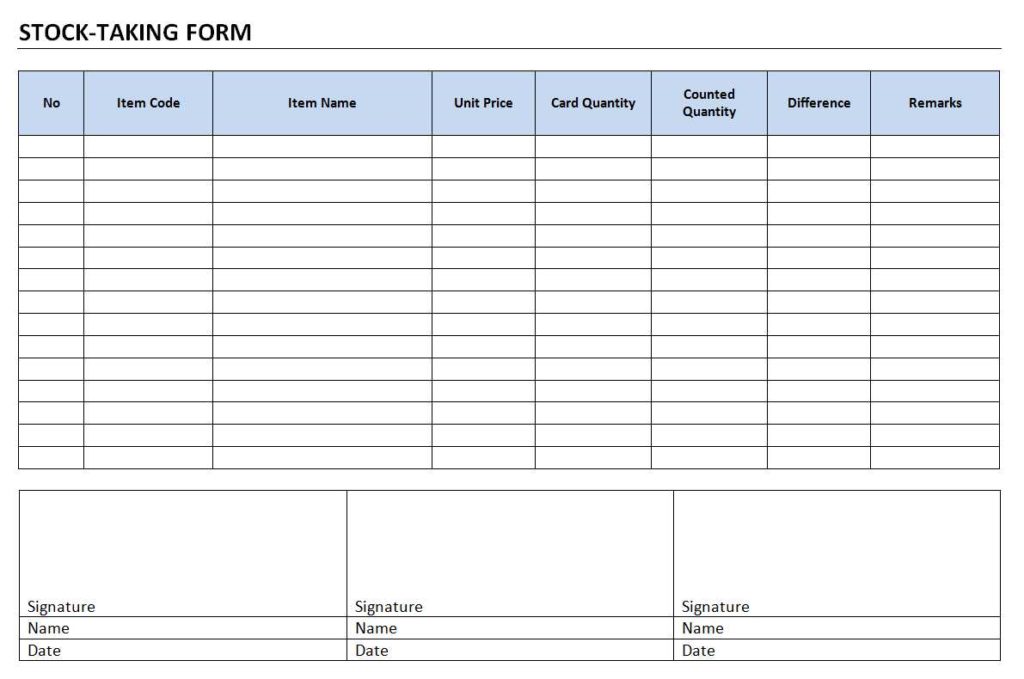

В бизнесе инвентаризация определяется как процесс подсчета и регистрации количества и стоимости запасов, имеющихся в хозяйстве. Он используется для оценки любой эффективности бизнеса, которая может привести к увеличению его прибыли. Этот шаблон формы инвентаризации представляет собой образец документа для учета и оценки запасов любой компании.

В бизнесе инвентаризация определяется как процесс подсчета и регистрации количества и стоимости запасов, имеющихся в хозяйстве. Он используется для оценки любой эффективности бизнеса, которая может привести к увеличению его прибыли. Этот шаблон формы инвентаризации представляет собой образец документа для учета и оценки запасов любой компании.

Этот процесс рассматривается с учетом следующих нескольких соображений:

- Чтобы указать, какая часть денежных средств вашей компании привязана к запасам, и позволить вам планировать продажи или маркетинговые действия, чтобы быстро их обналичить

- Для более точного заказа новых и запасных частей

- Очистить неиспользованные или поврежденные складские запасы, чтобы освободить место для нового предмета

- Чтобы предоставить вам точные данные для расчета финансового положения вашей компании

Как использовать этот шаблон формы инвентаризации

Так как это простой шаблон, вам просто нужно скачать, отредактировать и начать использовать.В зависимости от вашего хранилища или размера склада, эта работа может занять большую часть вашего времени в течение определенного периода, потому что вам необходимо точно идентифицировать и считать. И обычно эта деятельность будет выполняться совместно финансовыми и логистическими людьми, чтобы сделать ее более объективной. Вот почему рекомендуется делать это регулярно. Представьте, что вам нужно ежемесячно проверять товарные позиции ресторана, такие как галантерейные товары, охлажденные продукты, замороженные продукты, напитки, чистящие средства, упаковку. Это вызовет головную боль, верно? Лучше делать это ежедневно, поэтому вы видите, что их сотрудники занимаются бумажной работой после того, как их рестораны или магазины закрываются.Если вы работаете в крупных компаниях, у них уже есть СОП по этому поводу. Вы просто следуете его инструкциям.

В любом случае, вы можете начать загрузку шаблона формы инвентаризации ниже. Это хороший совет, если вы хотите начать процесс в своих небольших компаниях / ресторанах / магазинах.

Форма инвентаризации (14,8 КБ, 1120 обращений)

Форма инвентаризации (14,8 КБ, 1120 обращений)

Инвентаризация — AccountingTools

Инвентаризация — это подсчет наличных запасов. Это означает идентификацию каждого предмета в наличии, его подсчет и суммирование этих количеств по предметам. Также может быть этап проверки, когда результаты подсчета сравниваются с подсчетом единиц инвентаризации в компьютерной системе компании. Инвентаризация является обычным требованием системы периодической инвентаризации, а также может потребоваться в рамках ежегодного аудита компании. Короче говоря, инвентаризация приводит к составлению документа итогового уровня, который содержит список имеющихся количеств для каждой позиции запасов на определенный момент времени.Для этого необходимо выполнить следующие процедурные шаги:

Выбрать и обучить счетные бригады тому, как проводить подсчеты и заполнять соответствующие документы.

Установите время отсечения, после которого никакие запасы в зоне приема не разрешаются на складе и никакие товары не отправляются. Это полезно, если в день подсчета нет действий по производству, получению или отгрузке.

Назначьте зоны ответственности за подсчет на складе каждой команде подсчета.

Раздайте заранее пронумерованную последовательность счетных тегов каждой команде и войдите в распределенные диапазоны номеров.

В каждой подсчетной группе один человек идентифицирует и считает инвентарь, а другой заполняет счетную метку. Оригинальный ярлык приклеивается к инвентарю, и команда сохраняет резервную копию.

Когда каждая команда заканчивает подсчет, они возвращают счетные метки. Администратор счетчика тегов проверяет, отсутствуют ли какие-либо теги, что может потребовать дополнительного поиска, чтобы найти теги.Обычно они все еще прикреплены к биркам, которые были приклеены к инвентарю.

Клерк счетных тегов суммирует счетные теги в электронную таблицу, которая используется для создания сводных итогов для каждого элемента инвентаря. Альтернативой является ввод информации в базу данных, которая лучше справляется с агрегированием сводных итогов.

Бухгалтер по затратам сравнивает полученную информацию с остатками единиц, которые ведутся в системе непрерывных запасов компании (при условии, что она имеется).Если есть большие отклонения от существующей базы данных, группа подсчета возвращается на склад, чтобы проверить исходные подсчеты.

Это очень трудоемкий процесс, который может потребовать значительного времени простоя на складе, поэтому компании обычно стараются в максимально возможной степени избегать инвентаризации.

Более частая форма инвентаризации называется циклическим подсчетом, который выполняется каждый день. Если компания использует циклический подсчет, персонал склада подсчитывает запасы в небольшой части склада и сопоставляет данные своего подсчета с записями в компьютерной системе.Если есть ошибки, сотрудники склада исправляют их, а также исследуют основные причины, по которым произошли ошибки. Программа активного циклического подсчета, по крайней мере, повысит уровень точности инвентаризационных записей и может даже избавить от необходимости проводить инвентаризационный подсчет на конец месяца.

Связанные курсы

Бухгалтерский учет

Управление запасами

Что такое инвентаризация и как проводить инвентаризацию: Руководство 2020

Подсчет инвентаря — это ключевая часть управления запасами для любого бизнеса, основанного на продуктах, независимо от того, насколько сложна ваша система инвентаризации. Узнайте здесь все, что вам нужно знать об инвентаризации.

Что такое инвентаризация?

Инвентаризация (или инвентаризация) — это когда вы вручную проверяете и записываете все запасы, которые в настоящее время есть у вашего предприятия. Это жизненно важная часть управления запасами, но она также влияет на ваши закупки, производство и продажи.Как и любой другой аспект инвентаризации, процесс инвентаризации будет сильно отличаться от компании к компании.

Несмотря на название, инвентаризация — это больше, чем просто управление запасами. Любой инвентарь, который нужен вашему бизнесу, должен быть включен. Если вы, например, производитель, вам нужно регистрировать продукты, которые вы используете для создания готовой продукции, потому что их исчерпание было бы столь же катастрофическим, как и их отсутствие на складе.

В чем разница между запасами и запасами?

Хотя они часто используются как взаимозаменяемые, запасы и инвентарь — это две разные вещи.Акции — это просто продукты, которые вы продаете в рамках своей повседневной деловой деятельности. Между тем инвентарь включает в себя любые другие предметы, необходимые для изготовления, хранения или продажи ваших запасов.

Что такое подсчет циклов?

Подсчет циклов — это метод инвентаризации, который включает в себя регулярную проверку определенной части ваших запасов в определенные дни. По сути, вместо того, чтобы проводить ежегодный подсчет всего склада, вы разбиваете его на несколько небольших мини-инвентаризаций.

Это дает несколько преимуществ по сравнению с традиционной инвентаризацией, самое большое из которых состоит в том, что вы избегаете сбоев, которые возникают при однократной ежегодной проверке.По этой причине подсчет циклов особенно популярен среди крупных фирм, которые не могут полностью прекратить свою деятельность. Это также может помочь избежать большого разброса, который иногда возникает при большом промежутке между дублями.

Однако подсчет циклов — это сложный процесс, работа которого зависит от высокой точности инвентаризации. Некоторые малые предприятия используют сочетание подсчета циклов и традиционной инвентаризации — по крайней мере, до тех пор, пока они не будут на 100% уверены, что полный отказ от традиционных методов не приведет к возникновению проблем.

Узнайте больше о инвентаризации и подсчете циклов.

Почему важна инвентаризация?

Любому бизнесу, основанному на продуктах, необходимо время от времени обеспечивать 100% точность в рамках управления запасами. В некоторых странах это даже требование закона. Но даже если вы не обязаны этого делать по закону, вот три основные причины, по которым вам следует регулярно проверять свои товары.

1. Посмотрите, насколько хорошо вы отслеживаете запасы

Полностью полагаться на вашу систему для точного определения запасов обычно — плохая идея.Сравнивая данные инвентаризации с тем, что, как вы думали, у вас было под рукой, вы можете выявить расхождения и исправить их, прежде чем они станут проблематичными.

Если вы не отслеживаете свои товары так хорошо, как вы думали, это может быть признаком того, что вы плохо контролируете запасы. Лучше устранять проблемы раньше, чем позже, прежде чем они приведут к более серьезным проблемам, таким как:

- Недостатки (когда у вас заканчиваются товары для продажи)

- Избыточный запас (когда у вас слишком много товаров на руках)

- Недостаточный запас (когда ваши продукты устаревают до того, как их можно будет продать)

2.Обнаружение проблем на складе

Программное обеспечениеCloud позволяет легко отслеживать уровни и местоположение ваших продуктов, но не все. Например, ваша система может не выявить проблему с транспортом, в то время как ручная проверка будет.

Используйте инвентаризацию, чтобы определить проблемы, которые могла пропустить ваша система управления запасами: например, поврежденные продукты, недостающие заказы, плохой контроль или кража. Иногда это разовые действия, которые не доставляют особых проблем, но они также могут быть симптомом более глубокого недостатка.

3. Убедитесь, что ваш бизнес соответствует целям

Когда дело доходит до мониторинга эффективности вашего бизнеса, вы не хотите ничего оставлять на волю случая. Для расчета ключевых показателей, таких как, например, оборачиваемость запасов, требуются 100% точные цифры.

Как только вы точно узнаете, как работает ваш складской контроль, вы можете начать уточнять свои процедуры и планы для повышения эффективности и увеличения прибыли. Например, вы можете:

- Уменьшите количество страхового запаса, который вы держите под рукой на случай чрезвычайной ситуации или скачка спроса

- Измените цены на , чтобы все ваши товары продавались быстро

Инвентаризация и ваша система учета

Важность инвентаризации (и негативных последствий) для вашего бизнеса будет зависеть от вашей системы инвентаризации.Например, компании, использующие периодическую систему, полностью полагаются на инвентаризацию, чтобы получить представление о текущих уровнях. Для этих компаний учет запасов может означать закрытие в течение дня или требование прихода персонала в нерабочее время. Между тем вечная система, такая как Unleashed, должна снять часть бремени с инвентаризации: сделать процесс немного менее разрушительным.

Порядок учета

Есть несколько шагов, которым должен следовать каждый бизнес при учете запасов. Как правило, их можно разбить на три этапа: до, во время и после подсчета.

Перед отсчетом

Прежде всего, определитесь с датой и временем для вашего счета.

Вам не нужны ненужные отвлекающие факторы, которые могут привести к неверным расчетам, поэтому подумайте о том, чтобы закрыть операции в течение дня или провести съемку в нерабочее время. Впоследствии вам также нужно будет выделить время, чтобы устранить несоответствия и исправить проблемы.

ext, пора назначить каждому роль и подтвердить свой процесс. Все сотрудники должны знать, как будет развиваться день, и иметь четкие инструкции, которым нужно следовать.

Непосредственно перед подсчетом нужно выполнить две задачи:

- Отрежьте все свои покупки и продажи. В противном случае входящие и исходящие запасы испортят ваши цифры .

- Организуйте участок, где будет проводиться подсчет. Наличие чистого пространства помогает избежать ненужных сбоев.

При подсчете

Что произойдет в день, будет зависеть от выбранного вами процесса. Тем не менее, есть несколько рекомендаций, которым должен следовать каждый бизнес, чтобы его деятельность развивалась гладко:

Включить все

Индивидуальная запись каждого элемента может показаться утомительной задачей, но срезание углов может иметь ужасные последствия.Так что найдите время, чтобы проверить все как следует, включая весь свой страховой запас, велосипедный запас и незавершенную продукцию. Не полагайтесь только на то, что написано на этикетках.

Считать склад на лист

Убедитесь, что ваши сотрудники следуют этому процессу в этом порядке, а не наоборот:

- Учет запасов, фактически находящихся на полке

- Обратите внимание на цифру рядом с тем, что ваша система говорит, что должна быть

Может показаться, что посмотреть на систему, а затем проверить полку проще, но это с большей вероятностью приведет к ошибкам.

Перерывы

Любой, кто прошел через несколько обзоров, скажет то же самое: они могут истощать. Тем не менее, вам нужно, чтобы все участники были максимально сосредоточены на всем, поэтому регулярные запланированные перерывы действительно помогут обеспечить бесперебойную работу.

После отсчета

Тот факт, что у вас есть готовые цифры, не означает, что ваша инвентаризация окончена. Осталось еще несколько шагов, и невыполнение их будет означать, что вы не получите всех преимуществ от всей проделанной работы.

Во-первых, все правильно цени. Теперь вы точно знаете, что у вас есть, и можете оценить, сколько все это стоит. Затем проверьте свои цифры. Чем больше раз вы будете проверять, тем увереннее будете, что все в порядке. Когда вы будете уверены на 100%, самое время загрузить все в вашу систему инвентаря.

А теперь пора переупорядочить товары, которые почти закончатся, и проанализировать результаты своего приема. Обратите особое внимание на расхождения — большие или незначительные — между цифрами вашего счета и вашей системы.

Работа с расхождениями на складе

Любое расхождение в запасах — плохая новость для вашего бизнеса, даже если вы обнаружите, что на самом деле у вас было больше запасов, чем вы думали. Они часто являются симптомом более серьезной проблемы в вашем управлении запасами, которая может иметь катастрофические последствия, если ее оставить. Кроме того, они означают, что вы управляете своей компанией на неверной информации.

Когда вы сталкиваетесь с несоответствием, первое, что нужно сделать, — это выяснить его причину. Это может быть простая человеческая ошибка (размещение чего-либо не в том месте или неправильный ввод данных в систему).В качестве альтернативы это может быть серьезная проблема, такая как кража или проблемы с поставщиком.

Как только вы узнаете причину несоответствия, вы можете предпринять шаги, чтобы этого больше не произошло. Это может потребовать изменений в ваших процессах, нового программного обеспечения или дополнительной безопасности. Затем просто загрузите новую правильную цифру в свою систему, чтобы решить проблему.

Узнайте больше об устранении несоответствий на складе.

Перспективное планирование

Теперь пора убедиться, что вы извлекли максимальную пользу из подсчета, проанализировав его результаты и то, как они прошли.Следует обратить особое внимание на две области:

- Как улучшить управление запасами . Это не просто несоответствия, которые нужно устранять на основе вашего мнения. Это также отличное время, чтобы подумать, как лучше управлять своими запасами. Поэтому выделите время для мозгового штурма, как вы можете улучшить свою рабочую зону, процедуры и системы

- Как можно улучшить следующую инвентаризацию . Следующий дубль — это, вероятно, последнее, о чем вам захочется думать.Но пока последнее из них еще свежо в памяти, не забудьте записать любые проблемы, улучшения или препятствия, чтобы каждый последующий подсчет проходил немного более гладко.

Посмотрите, как Грег Мерфи, основатель и менеджер по продажам Unleashed, обсуждает свои важные шаги по анализу.

Как подсчитывать циклы

Подсчет циклов включает в себя процесс, отличный от традиционного инвентаризации:

- Настройте запас для цикличного подсчета

- Проведите каждое взятие в назначенный день

- Начать процесс заново

Чтобы настроить запасы для циклического подсчета, прежде всего вы разделите инвентарь на несколько разделов.Вы будете использовать каждый из них в качестве индикатора общего состояния вашего инвентаря, поэтому рекомендуется тщательно продумать, как ваш инвентарь распределяется по каждому разделу.

По завершении этого процесса вам нужно будет убедиться, что каждый раздел хранится в определенной области, и указать день, когда он будет проверяться.

Затем вы перебираете каждый счет. Поскольку вы включаете только небольшую часть своего инвентаря, нет необходимости прекращать работу. Однако получение точных окончательных цифр по-прежнему очень важно.Поэтому убедитесь, что у всех участников есть установленный процесс, которому нужно следовать, и что расхождения устраняются должным образом.

После того, как вы провели все мини-инвентаризацию, вы снова запустите процесс, чтобы обеспечить 100% точность инвентаризации.

Как часто следует считать запасы?

Частота ваших инвентаризаций должна быть ключевым фактором при выборе системы управления запасами — но как вы решите, насколько регулярными должны быть ваши подсчеты?

Точный ответ будет широко варьироваться от компании к компании, в зависимости от сложности ваших запасов, от того, используете ли вы подсчет циклов и множество других внешних факторов.Однако есть несколько вещей, которые вы должны помнить, решая, на сколько времени вы можете оставить до следующего подсчета.

- Точность отслеживания вашего продукта. Чем больше у вас уверенности в отслеживании инвентаря, тем меньше счетчиков вам понадобится.

- Ваша уверенность в точных цифрах. Если вы, например, производитель продуктов питания, которому необходимо учитывать сроки годности, вы можете чаще проводить инвентаризацию.

- Насколько сильно вы справитесь. Имейте в виду, что бизнес, который редко проводит инвентаризацию, сочтет это гораздо более разрушительным, чем тот, который делает это регулярно.

Улучшение инвентаризации

Не существует единого метода, который подойдет для каждой компании, но есть множество способов улучшить учет запасов. Вот несколько советов для начала.

Используйте сканер штрих-кода

Ручной подсчет подвержен ошибкам, особенно по мере роста вашей компании. Технология сканирования штрих-кода снижает эти риски, позволяя быстро записывать уровни запасов и одновременно сохранять данные. Сканер штрих-кода использует источник света, линзу и датчик света, чтобы вы могли сканировать и просматривать большие объемы данных в одном месте.

Dodge отвлекает

Отвлекающие факторы, например смартфоны и фоновый шум, могут означать, что вы упускаете важные детали. Отказ от них может показаться жестоким, но концентрация на текущей задаче поможет вам завершить ее быстро и эффективно.

Поддержание склада в порядке

грязный, неорганизованный склад замедляет работу и может привести к увеличению количества ошибок. Чем более организован ваш склад — желательно с этикетками, чтобы различать товары — тем проще все будет.

Получить мнение всех

Спросите у сотрудников, участвовавших в каждой инвентаризации, их мнение о том, как следующая может быть лучше. Кроме того, попросите их предложить какие-либо общие улучшения на основе результатов подсчета.

Рассмотрите специальное программное обеспечение

Программное обеспечениедля управления запасами позволяет вам видеть обновленные уровни запасов в режиме реального времени, уменьшая вашу зависимость от инвентаризации для получения точной информации. В сочетании с другими инструментами, такими как сканеры штрих-кода, вы можете начать автоматизировать весь процесс.

Узнайте больше о внедрении программного обеспечения для управления запасами или узнайте больше о начале работы с управлением запасами в нашем руководстве по закупкам, производству и продажам.

Начните бесплатную 14-дневную пробную версию Unleashed прямо сейчас. Все функции включены. Кредитная карта не требуется. Зарегистрируйтесь сейчас

Актуальные формы Скачать бесплатно для Windows

Учебные материалы Lakeshore 4 Коммерческий

Это идеальный способ успешно сдать экзамены!

4 Программное обеспечение Pro Market 6 Бесплатное ПО

Это одна из самых сложных систем хронометража и торговли акциями.

3 Программное обеспечение DTLink 81 год Условно-бесплатное ПО

Personal Stock Monitor — это настольный компьютер для онлайн-инвесторов.

2 Программное обеспечение DTLink 88 Бесплатное ПО

Персональный стример с CollabInvest (sm) и интегрированной торговлей!

85 Jellypie Ltd 3

Более 500 циклов видео в одном загружаемом приложении.Всего 97 долларов!

55 EconomicInvestor 4 Бесплатное ПО

МастерStock Risk Wizard обеспечивает уникальный статистический и экономический анализ.

L&W GmbH 5 Бесплатное ПО

Систематическая проверка всех измерительных инструментов и приборов имеет важное значение.

2 Синь Куб 100 Условно-бесплатное ПО

Решение для управления запасами для предприятий в широком спектре отраслей.

2 Игры Алавар 761 Условно-бесплатное ПО

Tory’s Shop’n’Rush — это игра в жанре тайм-менеджмент, в которой вы будете управлять магазином.

Игры Meggiesoft Условно-бесплатное ПО

German Whist — увлекательная версия виста для двух игроков.

Элиас Фотинис 13 Условно-бесплатное ПО

Быстрая и простая программа для заметок.Создание заметок на компьютере должно быть быстрее, чем создание заметок usi ….

11 Invest4y.com 39 Бесплатное ПО

Amazing Stock Trend Signal Software улавливает сигнал об изменении тренда акций и предупреждает о знаках покупки и продажи акций ….

12 VeryPDF.com Inc 356

Заполнитель PDF-форм, заполнение PDF-форм, сохранение PDF-форм, заполнение PDF-форм, редактирование PDF-форм.

Дрис Байтаерт 1 Бесплатное ПО

С помощью Webform вы можете создавать разовые формы: контактные формы, опросы, формы заказов.

TickerChart 20 Условно-бесплатное ПО

Программное обеспечение для анализа акций, разработанное только для фондовых бирж Ближнего Востока.

2 Gyarsi Systems Network (p) Ltd 31 год Бесплатное ПО

Бесплатное программное обеспечение для консультирования по фондовым рынкам Индии.

2 Wyrnet 10 Бесплатное ПО

отслеживает и анализирует котировки акций и создает собственные экраны акций.

NeuroStock Условно-бесплатное ПО

Экспертная система по торговле акциями на основе нейронных сетей. Он изучает модель торговли акциями на основе исторических данных …

Программное обеспечение Best Choice 14 Демо

ПриложениеBest Choice для фондового рынка отслеживает повторяющиеся движения цен акций.

Worden Brothers, Inc. Условно-бесплатное ПО

Поместите всю фондовую биржу в реальном времени на свой жесткий диск с помощью Stock Finder.

.

Об авторе