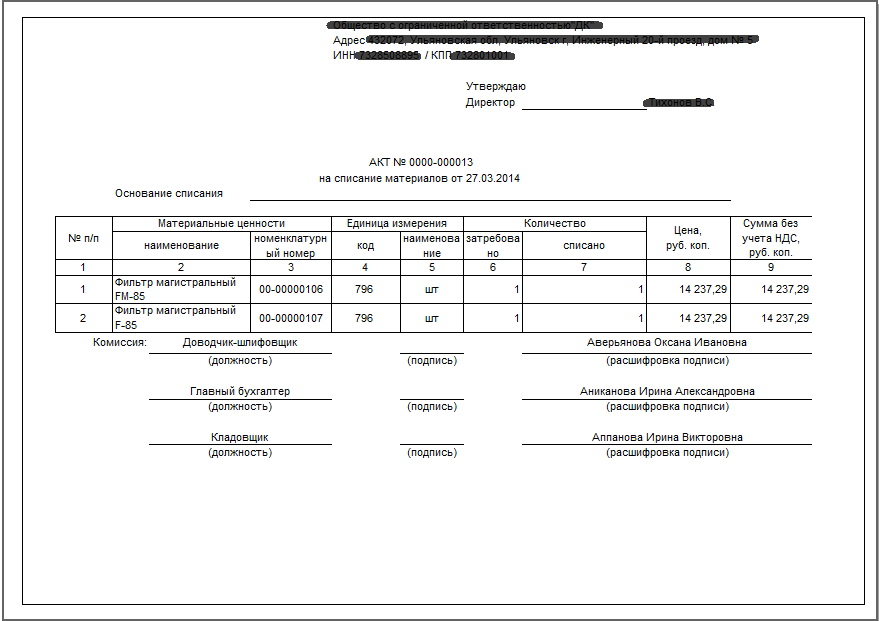

Акты списания материалов образец: образец, причина списания, скачать бланк

порядок составления и образец заполнения бланка

Для полноценной хозяйственной деятельности любому малому или крупному предприятию необходимы некие материальные ценности, обеспечивающие цикличность производственного процесса или сбыта продукции. Оно их приобретает у своих партнеров или в свободном доступе, но обязательно за свои средства. Их отражают в активах баланса и субсчетов по себестоимости или с торговыми наценками.

Но не всегда качество расходных материалов и соответствие требуемым нормативам можно распознать при покупке, или они могут быть испорчены непредвиденными субъективными обстоятельствами или иметь существенные дефекты. Использовать их по назначению уже нельзя, и хозяйствующий объект должен списать эти ценности, оформив бухгалтерские и налоговые документы.

Содержание статьи

Что представляет собой этот документ?

Это отчетный документ, по которому можно уменьшить налогооблагаемую базу всех активов предприятия. Только при наличии акта списание будет обоснованным, и не будет лишних вопросов у проверяющих организаций.

Акт списания материалов инициируется материальным лицом, ответственным за их хранение. На имя руководства подается докладная записка с просьбой о списании. Руководитель должен убедиться в правдивости записки: он проверяет состояние материалов, и если они пришли в негодность, издает распорядительный документ – приказ.

По его просьбе собирают комиссию или просто привлекают сотрудника бухгалтерии для участия в процессе описи материальных ценностей, подлежащих списанию.

Установленной законодательством единой формы документа нет, акт оформляют в произвольной форме, но есть и обязательные требования к его содержанию. В нем должно найти отражение:

- Наименование предприятия и дата оформления, номер распоряжения.

- Участвующие в списании участники комиссии: их фамилии и занимаемые должности.

- Перечень списываемых материалов: количество единиц или масса каждого предмета с указанием стоимости.

- Итоговые данные: общее количество и сумма.

- Описание причин дефектов или порчи.

- Подписи участвующих в процессе лиц, в том числе и материально ответственного сотрудника.

Куда можно списывать материалы

Перед тем, как отразить списанные материальные ценности, они должны уже находится на балансе предприятия на счете 10 и различных субсчетах исходя из первичных приходных документов. Основанием будет акт списания. И тогда проводка может выглядеть так:

| Счет Дт | Счет Кт | Описание проводки | Документ-основание |

|---|---|---|---|

| 94 | 10 | Проводки на списание балансовой стоимости по акту списания | Акт списания материалов |

| 91.2 | 10 | Проводка по выбытию материалов | Накладная М-15 |

| Счет фактура | |||

| 91.2 | 68.2 | Исчисление НДС в бюджет от стоимости материалов | Накладная |

| Счет фактура | |||

| Книга продаж |

О том, как оформить данную проводку в программе 1С, смотрите на следующем видео:

Что нужно сделать до оформления бланка

На складе материальных ценностей необходимо провести ревизию, то есть провести подсчет испорченных и качественных единиц. По итогам инвентаризации составляется ведомость формы М-29, в которой отображаются в том числе и материалы, подлежащие списанию. Технический отдел предприятия делает проверку и переправляет в бухгалтерский отдел для уточнения суммы всех материальных ценностей и пришедших в негодность по отдельности.

Для составления акта материалы изолируют от общей массы в отдельно расположенном помещении, опечатывают его и ставят подписи материально ответственные лица. Цель – установление факта потерь активов предприятия, выяснение полной стоимости.

Можно разными путями определить себестоимость материалов, подлежащих списанию:

- Из первичных документов, датированных поздним числом: общую сумму по приходной накладной делят на число всех единиц учета.

- Для определения себестоимости наиболее ценных материалов применяют расчет каждой единицы конкретно.

Для составления акта потребуется:

- Отчет ответственного за хранение и реализацию лица о движении материалов со склада.

- Докладная записка о выдаче и приходе материалов за конкретный временной период.

Форму документа о списании подготавливает бухгалтерский сотрудник исходя из политики предприятия.

Кто его оформляет и подписывает

Как уже было сказано, пустой бланк можно скачать уже готовый или составить его силами бухгалтерии. Для процедуры списания приглашаются заинтересованные лица: это может быть непосредственный руководитель предприятия, сотрудник бухгалтерии, кладовщик или другое ответственное за хранение и реализацию лицо. Может быть приглашен главный инженер, если будет проходить списание устаревшего или имеющего дефекты оборудования.

Все вышеперечисленные участники комиссии лично присутствуют при составлении акта и скрепляют его своими подписями. Документ утверждается руководством и передается в бухгалтерский отдел для дальнейших действий по учету.

Документ утверждается руководством и передается в бухгалтерский отдел для дальнейших действий по учету.

Процесс заполнения

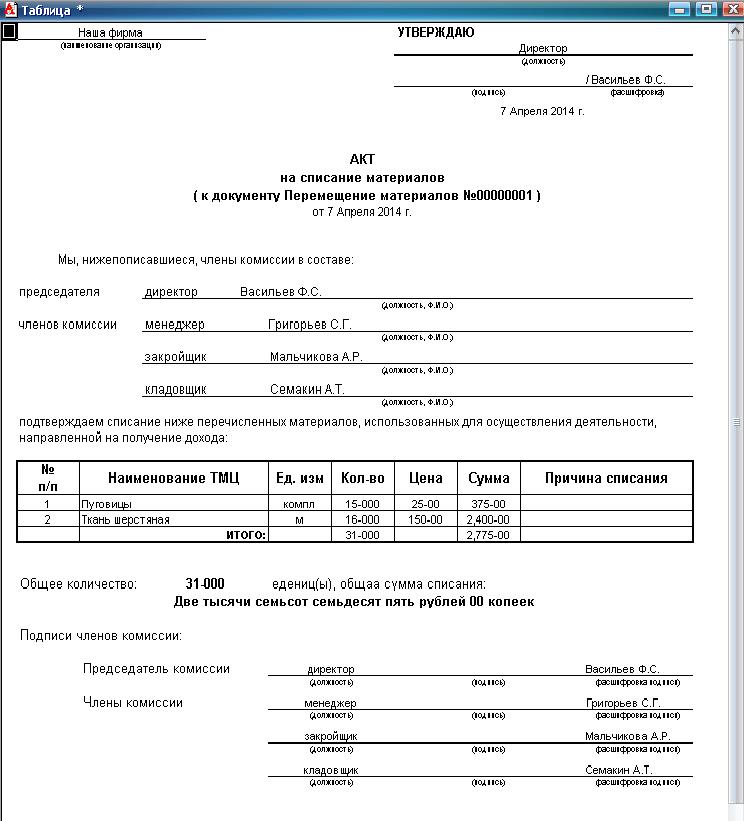

- Начинают оформление акта с проставления времени и даты начала процесса, наименования организации.

- Указывают порядковый номер документа.

- На каждой строке пишут одно наименование товарной группы, единицу измерения и количество, стоимость каждой штуки.

- Если одного листа не хватает, то на втором листе не проставляют наименование организации и дату, просто продолжают писать порядковый номер строки.

- Подсчитывают общий итог всех единиц и суммы.

- Описание местонахождения материалов, причины, по которым они подлежат списанию.

- Указывают счета баланса, по которым будут проходить проводки.

- Подписи участников и руководителя. Также свою подпись ставит ответственное за хранение лицо.

Документ передается на подпись руководству и на нем проставляется печать организации.

Что нужно сделать после оформления

Теперь нужно провести списание средств по бухгалтерской отчетности:

- Д94-К10.

Эта проводка будет отражать сумму списания материальных ценностей. Можно воспользоваться составленным актом и переписать указанную сумму, предварительно все перепроверив.

Эта проводка будет отражать сумму списания материальных ценностей. Можно воспользоваться составленным актом и переписать указанную сумму, предварительно все перепроверив. - Д20-К94. Здесь отражается сумма убытков вследствие ненадлежащего качества или порчи, но не превышая сумму максимально допустимой убыли. Основанием может служить справка бухгалтера или данные акта. Если общая сумма превышает допустимые значения, то составляют субсчета вместо строки Д20.

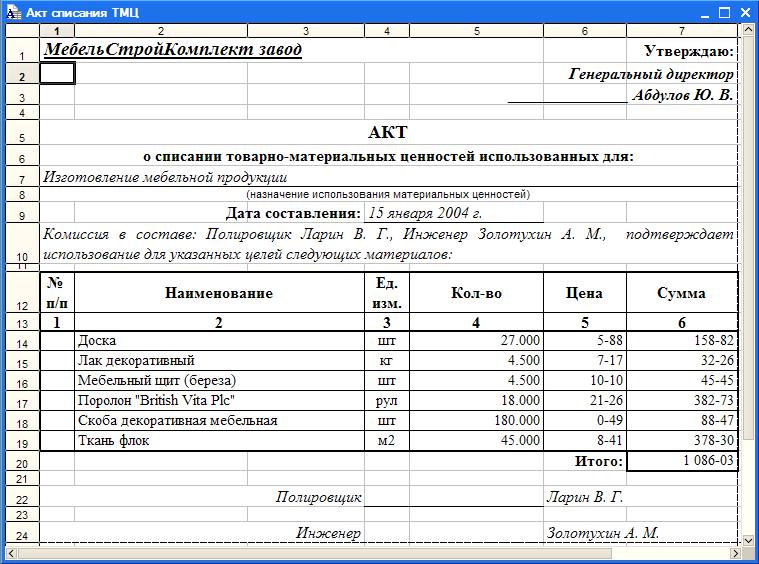

Акт списания материальных ценностей, пришедших в негодность

Необходимость в списании материальных ценностей появляется в случае, если они пришли в негодность, сломаны или морально устарели. Если использовать в дальнейшем материалы не целесообразно, то их лучше списать (снять с учета).

Списание материальных ценностей может быть оформлено требованием-накладной, лимитно-заборной картой. На основании одного из этих документов материальные ценности запрашиваются, после чего их можно списать.

Акт списания материальных ценностей, пришедших в негодность, заполняется, прежде всего, для бухгалтерии. Именно на основании акта бухгалтер сможет списать расходы, связанные со списанием (на демонтаж). Акт позволит обосновать списанные расходы.

Скачать образец акта о списании материалов, пришедших в негодность, можно по ссылке ниже.

Скачать образец акта:

- о списании основных средств ОС-4 — образец;

- о списании автотранспортных средств ОС-4а — образец;

- о списании товаров ТОРГ-16 — образец.

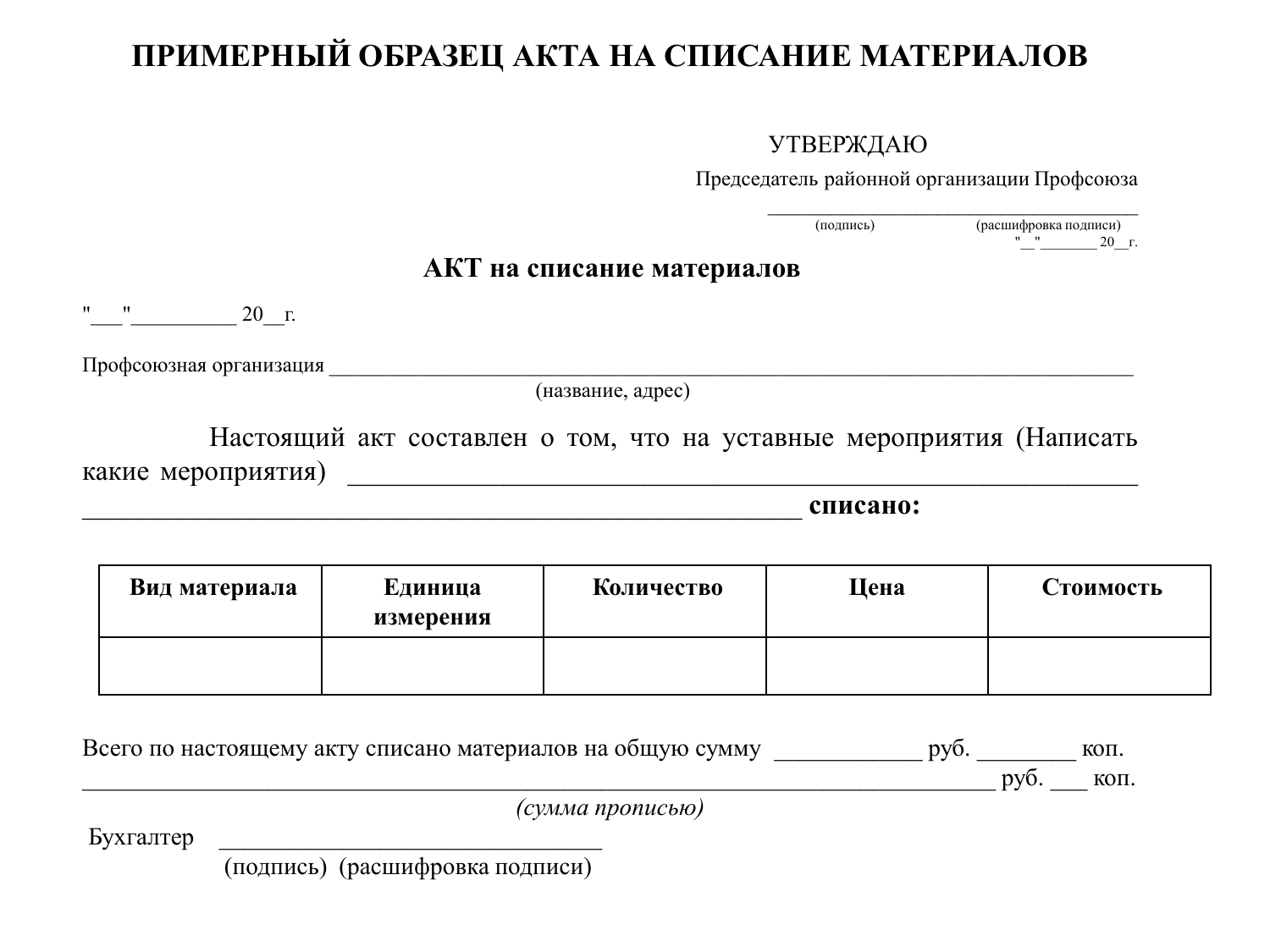

Образец оформления

Акт составляется специальной комиссия, которая оценивает состояние материалов, выявляет те из них, которые пришли в негодность по какой-либо причине. После чего оформляется акт и подписывается каждым членом комиссии. Один экземпляр акта должен быть передан в бухгалтерию.

Акт можно составить в произвольной форме, указать дату его оформления, название бланка.

Обязательно перечисляются все члены комиссии, указывается должность и ФИО каждого.

Обязательно следует указать причину списания материальных ценностей, а также привести их полный перечень. Перечень может быть оформлен в виде таблицы. Для каждой позиции материалов следует указать наименование и количество списываемых ценностей.

Составленный бланк акта подписывается всеми членами комиссии и утверждается руководителем организации.

В качестве примера предлагаем скачать образец по ссылке ниже.

Скачать образец акта

Акт списания материальных ценностей, пришедших в негодность, образец — скачать.

Акт на списание материалов — образец, пришедших в негодность, на производство, причина, бланк

В любом производстве не обойтись без списывания материальных ценностей. Причины могут быть разными, но всегда должна присутствовать документальная обоснованность процесса.

Как составляется акт при списывании материалов? Производственные процессы неизменно сопровождает пользовательский расход сырья и материальных ценностей.

Израсходованные материалы должны отображаться в учете. То есть расход подлежит документированию в подтверждение списывания. Как правильно подготовить акт при списании материалов?

Списанию подлежит не только сырье, применяемое для производства продукции. Списываются любые израсходованные хозяйствующим субъектом материалы и ценности.

Помимо того, что подтверждение списания важно для достоверности учета, огромную роль документированность имеет и для налогообложения. Когда и что списывать и как это оформить?

Стандартный процесс списания материалов осуществляется один раз за месяц. При этом списываться могут лишь те ценности, которые официально приняты к учету.

Процедура сопровождается созданием акта списания материалов. Количество израсходованных материалов определяется с учетом объема, указанного в приходной документации, как начального показателя.

Любой расход материала подтверждается расходными документами. Эти данные указываются в акте со ссылкой на оправдательные документы.

Эти данные указываются в акте со ссылкой на оправдательные документы.

Также важно при списании материалов учесть естественные потери. Например, отдельные материалы могут уменьшаться в объеме при транспортировке или хранении.

Если игнорировать нормальные потери, то со временем они могут накопиться и обрести существенный объем, ведущий к возникновению недостачи.

Кроме списывания материалов в процессе ежемесячного подведения итогов случаются ситуации расходования материальных ценностей, не связанные с текущим производством.

Такие операции также требуют оформления акта на списание материалов. Но недостаточно указать вид материала и причину расхода, нужно правильно составить документальное подтверждение.

Что это такое

Из самого наименования документа – акт списания материалов – следует, что он удостоверяет израсходование материальных ценностей.

То есть расходованные средства больше не используются в производстве и не должны отображаться в учете.

Обоснованием снятия с учета становится акт списания.

Под материальными ценностями подразумеваются средства, приобретенные за счет организации. Использоваться они могут при создании продукции, для удовлетворения нужд предприятия, реализации трудовой деятельности.

В процессе использования материалы расходуются, приходят в негодность и подлежат списанию.

Акт на списание должен заключать в себе данные, идентифицирующие сами материалы, комиссию по списанию, причину списания, количество и стоимость списываемых объектов.

Также должны наличествовать обязательные реквизиты, привязывающие документ к определенной организации, дате составления и т.д. На основании готового акта бухгалтер подготовит справку, позволяющую снять материалы с учета.

Законодательством не предусмотренная утвержденная форма бланка данного акта. Но это не значит, что документ можно игнорировать или составлять без соблюдения определенных норм.

Налоговая инспекция, как правило, весьма щепетильно относится ко всему, что каким-либо образом касается расхода материалов и ценностей.

Можно взять за образец типовую форму акта и заполненный пример, чтобы на их основе разработать подходящий шаблон документа. Изначально подтверждения требует передача материалов ответственному лицу.

Для этого может использоваться требование-накладная, на основании которой ценности перемещаются, а затем выдаются материально ответственному лицу, который и инициирует процесс списания.

Ответственным за сохранность материалов сотрудником подается докладная записка на имя руководства о необходимости списывания материалов.

Руководитель издает приказ, после чего создается комиссия и осуществляется процесс списания, какой документируется актом.

Назначение документа

Основным назначением акта списания материалов является оправдание снятия материальных ценностей с учета. Акт выступает оправдательным документом, подтверждающим расход материалов.

При отсутствии акта списание ценностей оказывается абсолютно необоснованным, и израсходованные материалы продолжают числиться в учете.

То есть данный документ необходим для обеспечения достоверности бухгалтерского учета. Также при помощи акта списания ТМЦ можно убавить налогооблагаемую базу.

При расчете таковой в расчет принимаются все активы предприятия, и материалы в том числе. Расход ценностей признается только при наличии надлежащего документа.

В противном случае израсходованные материалы, несмотря на их отсутствие, включаются в базу по налогообложению. Данные касающиеся материалов удобнее отображать с помощью таблицы.

Готовый акт подписывается всеми членами комиссии. Утверждает документ руководитель предприятия. Упростить процесс списывания можно, если комиссия состоит из одного человека.

Таковое возможно, когда обязанности по хранению и использованию материалов возложены на одного человека и им же проводится опись расходных материалов.

Часто решение о целесообразности списания принимается бухгалтером, одновременно являющего собой комиссию по списанию в одном лице. Бухгалтером выбирается и форма акта, наиболее подходящая по ситуации.

Бухгалтером выбирается и форма акта, наиболее подходящая по ситуации.

Действующие нормативы

Отсутствие ратифицированной формы акта о списывании материалов, бухгалтеров ставит перед сложным выбором – составлять подобный документ или нет.

Однозначно, что акт нужен. Прежде всего, он обеспечит обоснованность и достоверность учета для самой организации. Кроме того предотвращаются притязания налоговых органов относительно документального доказательства материальных расходов.

При любом расходе ТМЦ создаются акты списания материальных ценностей. Образец их может отличаться в зависимости от причины списывания.

Форма акта на списание материалов разрабатывается организацией самостоятельно. Разработанный документ утверждается в учетной политике. При необходимости документ может дополняться в зависимости от обстоятельств.

Но при составлении документа желательно руководствоваться требованиями к первичной учетной документации. Это важно, поскольку акт списания выступает оправдательным документом в бухучете.

Невзирая на отсутствие типового бланка для акта по списанию материалов, при создании документа нужно держаться определенных стандартов, используемых отечественной сферой делопроизводства.

Большая их часть относится к оформлению бланка и особенностям указания в нем данных:

| Дата | Прописываемая в акте списания это дата составления документа. Если процесс списывания продолжается несколько дней, например, проводится инвентаризация имущества, то нужно обозначить в акте временной период всего процесса |

| Заголовок документа | Может иметь две формы – «Акт списания …» или «Акт о списании …», любой из вариантов является верным |

| Текстовая часть | Начинается с указания основания создания. Поскольку в большинстве случаев таковым является приказ руководителя, то так и пишется «На основании приказа …». Обязательно указываются точные реквизиты распорядительного документа |

| Гриф утверждения руководителем | Размещается в правой верхней части бланка. При наличии нескольких страниц утверждающая отметка проставляется лишь на первой странице При наличии нескольких страниц утверждающая отметка проставляется лишь на первой странице |

Какая указывается причина

По каким причинам могут списываться материалы? К основным можно отнести следующие:

- использование при производстве продукции;

- использование для обеспечения нужд предприятия;

- порча, хищение, недостача;

- утрата свойств;

- истечение периода сохранения;

- моральное устаревание;

- физический износ.

Указываемая причина строго не регламентирована. То есть организация может указывать любое основание. Главное чтобы причина была обоснована, в том числе и документально.

Списание в производство подтверждает наличие готовой продукции. Списывание по причине физического износа подтверждает дефектный акт.

Недостача подтверждается инвентаризационным актом и т.д. То есть причина списания в акте указывает на невозможность дальнейшего использования материалов и необходимость снятия их с учета.

Порядок формирования

Для формирования акта используется бланк акта на списание материалов, образец которого организацией разрабатывается исходя из собственных потребностей. Акт формируется на основании бланка, удобного для определенной организации.

Но отдельные пункты должны наличествовать в любом случае:

| Название документа | Его регистрационный номер и дата составления |

| Основание | Для осуществления списывания |

| Лица, осуществляющие проверку материалов | И являющие собой комиссию по списанию |

| Данные о материалах | Название, количество, единица измерения, себестоимость |

| Причина списывания | — |

| Стоимость | Всех списанных материалов |

Схематично акт о списании материалов может выглядеть как документ, состоящий из двух частей:

| Текстовая | Здесь перечисляются данные относительно идентификации документа, проверяющих лиц, основания, причины и прочее |

| Табличная | Тут расписываются сведения о материалах, подлежащих списанию |

После того как акт будет составлен на последней его странице ставится текущая дата и документ подписывают все члены комиссии. Далее акт направляется на утверждение руководителя.

Далее акт направляется на утверждение руководителя.

Составленный утвержденный акт списания поступает в бухгалтерию, где на его основании списывание материалов отображается в учете организации.

К некоторым нюансам следует отнести следующие моменты:

| Название материала и его стоимость | Должны указываться так же, как в приходных документах |

| Для облегчения учета НДС | В акте можно прописать назначение списываемого материала или номер аналитического счета |

| Акт может формироваться как сводная ведомость | Когда данные указываются по мере фактического списывания материалов. При этом на каждое списание указывается соответствующая дата, а не дата начала заполнения ведомости. Налоговые расходы признаются в соответствии с отображенными датами |

Пришедших в негодность

Материалы могут прийти в негодность по причине неправильного хранения, истечения срока годности и подобных причин. Что надлежит сделать до оформления акта списания материалов, признанных негодными?

Что надлежит сделать до оформления акта списания материалов, признанных негодными?

В первую очередь осуществляется ревизия, при которой осуществляется подсчитывание качественных и подпорченных единиц.

По результатам инвентаризации составляется ведомость по форме М-29, где в числе прочих отражаются материалы, подлежащие списанию.

Ведомость отправляется в бухгалтерию для уточнения общей суммы всех ТМЦ и в отдельности для пришедших в негодность.

Затем испорченные материалы изолируются и опечатываются. На данном этапе основной целью становится выяснение стоимости потерь организации.

Стоимость списываемых материалов определяется из первичной документации – общая сумма по приходной накладной делится на количество единиц.

Для составления акта списания необходимы отчет материально-ответственного лица о движении материалов со склада, докладная записка о выдаче/приеме материалов в определенном периоде, приказ руководителя о списании ТМЦ.

Акт составляется заинтересованными лицами – руководитель, бухгалтер, ответственное лицо, привлеченные специалисты.

В бланке документа помимо основных данных касательно материалов и причин списания указываются балансовые счета, по каким будут осуществляться проводки. Заполненный акт подписывается всеми членами комиссии, а затем утверждается руководителем.

Если на производство

Подготовка акта на списывание материалов в производство предусмотрена, когда предприятие списывает материальные ценности подразделениям. В этой ситуации основание для списания не отражается.

Передача материалов оформляется в виде перемещения внутреннего характера. Израсходование материалов обосновывается актом расхода.

Данный документ готовит подразделение, получившее и расходовавшее материал. Унифицированной формы акта расхода не имеется, потому разрабатывается он самостоятельно с учетом требований ФЗ №402.

В акте отображается:

- название материала;

- количество единиц;

- стоимость одной единицы и полная сумма;

- название заказа, для какого использован материал;

- общее количество в соответствии с нормами расхода с указанием суммы;

- объем сверх нормы, сумма и основание перерасхода;

- объем исполненных работ или число изготовленных изделий.

Списывание материалов в производство основывается на производственных отчетах. Каждое подразделение ежемесячно готовит отчет о движении материалов и передает его в бухгалтерию.

Здесь данные отчетов сверяются с данными складского и бухгалтерского учета.

На текущий ремонт

В качестве подтверждения обоснованности списания материалов на текущий ремонт составляется акт осмотра помещения, подлежащего ремонту с указанием показаний.

Перечень предстоящих работ утверждается руководителем. На основании перечня готовится смета ремонта, в ней отображается необходимое количество материалов.

Стоимостные показатели при этом условны. Главное это не допустить перерасхода материалов или обосновать таковой.

На основании сметы составляется акт списания материалов на текущий ремонт. В акте отображаются фактически израсходованные материалы с указанием их стоимости и затрат на приобретение.

Пример заполнения

Форма акта на списание материалов произвольна. Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.

Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.

Кроме того важно правильно идентифицировать сами материалы во избежание ошибочного списания не тех ценностей.

При первом составлении такого акта желательно ознакомиться с примером заполнения акта списания материалов, и по его подобию составить нужный документ.

Можно ли обойтись без акта списания материалов? В принципе учесть расход материалов можно и иными документами.

К примеру, посредством лимитно-заборной карты или требования-накладной. Однако именно акт списания выступает логическим обоснованием расходных операций с точки зрения налоговой отчетности.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

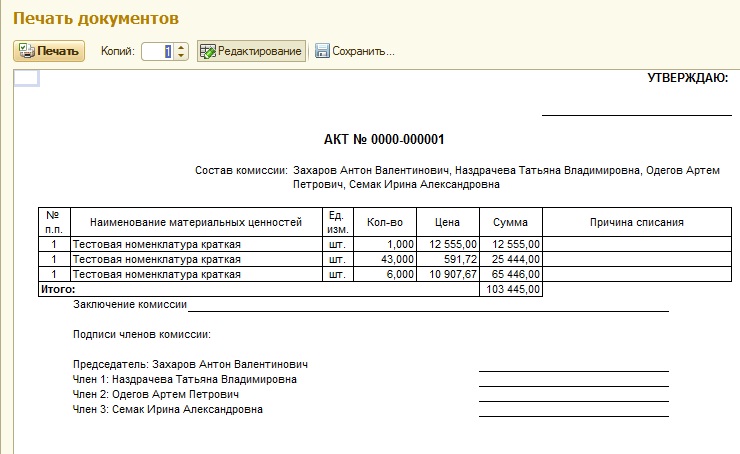

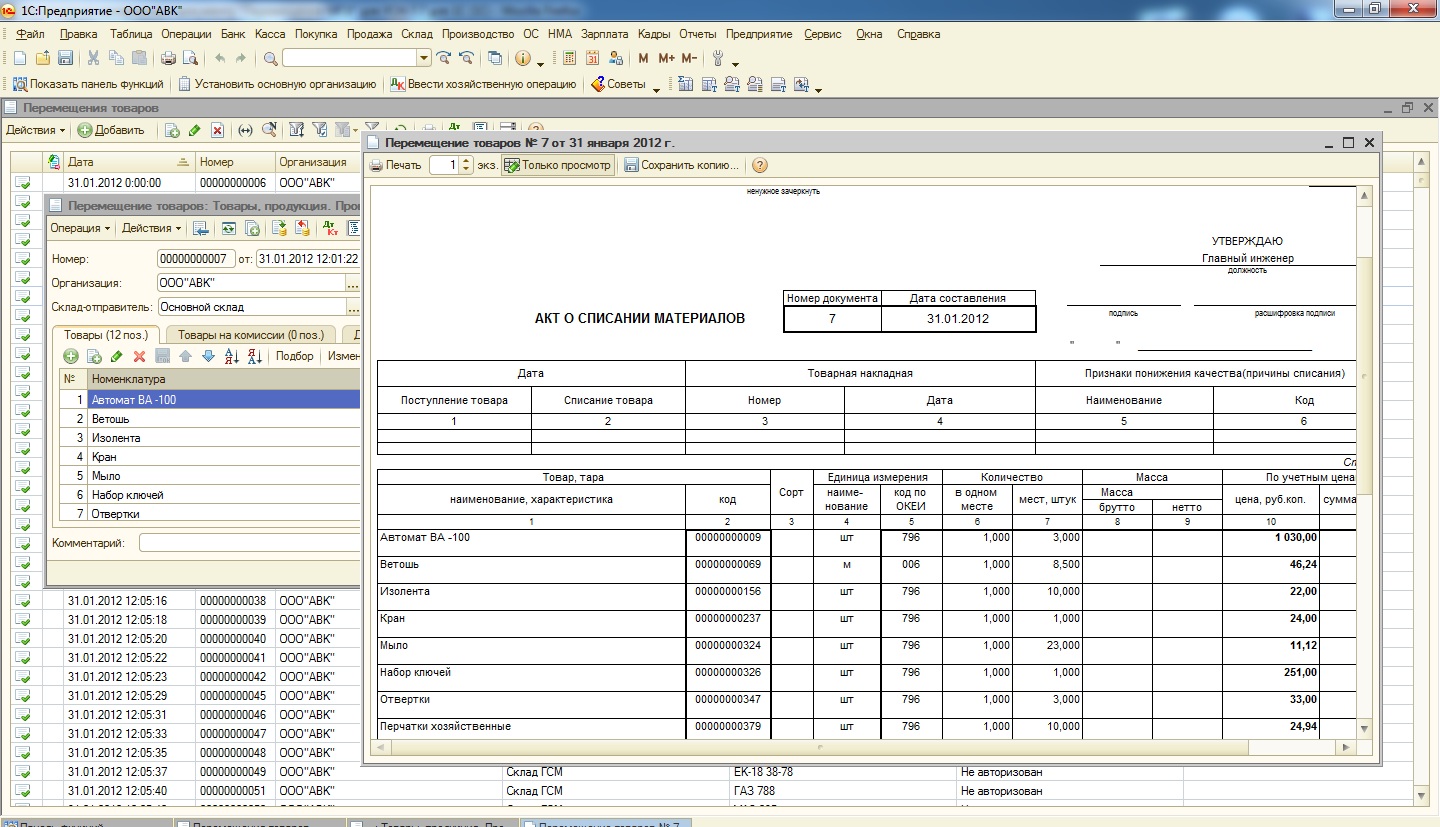

Акт на списание материалов: актуальная практика и поддержка в 1С

Начиная с версии 3.0.69 в программе «1С:Бухгалтерия 8» реализована возможность формирования печатной формы акта на списание материалов, который применяется для подтверждения факта расходования материальных ценностей. В статье Н.В. Фимина, юрист, эксперт по вопросам налогообложения, рассматривает порядок и особенности применения акта на списание материалов и нового функционала программных продуктов фирмы «1С» на примере «1С:Бухгалтерии 8» (ред. 3.0).

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06. 12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см. , например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

, например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

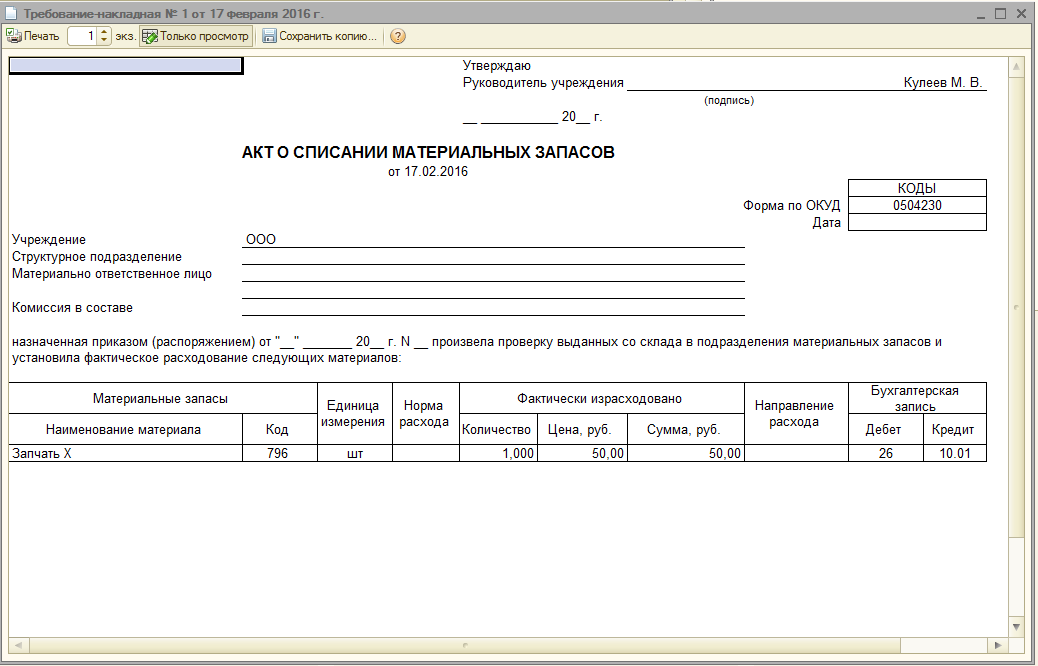

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

По общему правилу акт на списание материалов оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Это прямо следует из норм пункта 2 статьи 9 Закона № 402-ФЗ, где сказано, что обязательными реквизитами первичного учетного документа являются содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

- По средней;

- По ФИФО.

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование — Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов — при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момен

Акт списания материалов

Деятельность любой фирмы представляет собой затратный и сложный процесс. Он требует рассмотрения отдельных элементов на протяжении всего существования организации. В данной статье мы разберемся, как правильно списывать материальные ценности по различным объективным причинам.

В данной статье мы разберемся, как правильно списывать материальные ценности по различным объективным причинам.

Осуществление приемки ценностей материального плана

В процессе отгрузки основная задача поставщика – ознакомление покупателя с базовой документацией. К ней могут относиться ТТН – накладные, счета-фактуры, ассортиментный перечень и другие. Сотрудниками компании данные документационные сведения должны быть тщательно и досконально проверены на предмет ошибок. Оформление ордера на приход ценностей – самый важный шаг. Например, если фиксируется поступление одного вида материала, то образец носит однострочный характер, если несколько – то строк много.

Если наблюдается несоответствие в данных, то осуществляется сбор специальной комиссии, в составе которой находятся представители обоих сторон. Приглашаются экспертные работники в той или иной области, и составляется как итог-акт, содержащий необходимый перечень сведений. Например, это может быть акт списания строительных материалов, образец которого можно найти в интернете.

Документ не имеет характера обязательного атрибута деятельности, однако требуется для того, чтобы отчетность была предоставлена в налоговые органы как факт предоставления расходов материалов на строительство, если это строительная фирма, и на другие нужды, если это другая компания. Составляется данный документ в весьма произвольной вариации, поскольку общей формы не имеется.

Источники поступления ценностей в распоряжение фирмы могут быть различными:

- покупка у постоянных или разовых поставщиков;

- покупка подотчетными организациями и ИП;

- получение денег от реализации основных средств;

- наличие собственного производственного цеха или нескольких.

Как происходит составление акта

Оформлением материалов занимается бухгалтерия, для этого обязательно учитываются требования, предъявляемые в накладной. После этих операций они отображаются на складских помещениях фирмы. Далее происходит выдача материалов лицу, являющемуся ответственным за их получение. Происходит процесс оформления акта списания материалов.

Происходит процесс оформления акта списания материалов.

Благодаря грамотно и качественно созданному документу, процедура контроля деятельности со стороны ответственных налоговых органов будет существенно упрощена.

Обратите внимание: если принято решение не применять акт, свидетельствующий о списании материальных ценностей, то есть смысл использовать в работе методички, в которых отмечена взаимная замена документов на заборную карту, требование-накладную, накладную.

Поскольку эти элементы – не что иное, как внутренние представители документации, то их цель – фиксация перемещения материалов со склада и в его пределах.

Акт и его особенности

Акт – ценный тип документации в рамках деятельности фирмы, на базе которого осуществляется снятие с учета определенных материалов, что связано с их непригодностью профессионального плана. Он не является обязательным, но, тем не менее, если потребуется обосновать перед налоговой службой определенные расходы, так как это незаменимый источник сведений. Подписывается бланк специализированной комиссией, а затем уже непосредственно происходит списание.

Подписывается бланк специализированной комиссией, а затем уже непосредственно происходит списание.

Форма акта на списание материалов, образец заполнения которой можно найти в интернете, имеет несколько тонкостей заполнения. Например, списание материальных ценностей происходит исключительно на базе данного источника. Заменой ему могут служить такие формы, как М-11, М-8, М-15. Использование этих документов обусловлено необходимости фиксации внутреннего перемещения материалов между подразделениями.

Образец акта не подчиняется строгому регламенту, но есть определенные особенности его сотавления

Коротко о структуре акта

Бухгалтерский работник или представитель составляет акт в одном виде. Несмотря на то, что форма его не имеет строгих ограничений и шаблонности, есть ряд нюансов, активно принимаемых во внимание:

- В верхнем углу или в области документа обязательно указывается информация о фирме – наименование, ФИО руководителя и так далее.

- В основном уголке документации указывается вид документа (акт, заявление, накладная).

- Далее, нужно поставить дату составления, имена всех участников комиссии, причина списания материалов в акте на списание, общая сумма, на которую были списаны те или иные материальные ценности компании.

Что подвергается списанию

Этот факт говорит об обоснованности расходов, в зависимости от сферы применения, основные материалы фирмы могут быть подразделены на несколько категорий:

- продукция, подвергшаяся порче;

- ценности, нужные для продажи и реализации;

- материалы для ведения продуктивной административной деятельности;

- товарные ценности производственного характера, применяемые для выполнения работ/услуг.

Обратите внимание: хозяйственная деятельность каждой компании предполагает ведение списания продуктов питания, ведь неправильное хранение способствует порче ровно так же, как и нарушение правил при транспортировании.

Особую важность представляет собой вопрос, как написать акт на списание продуктов питания, пришедших в негодность.

В ходе списания выполняется последовательность этапов:

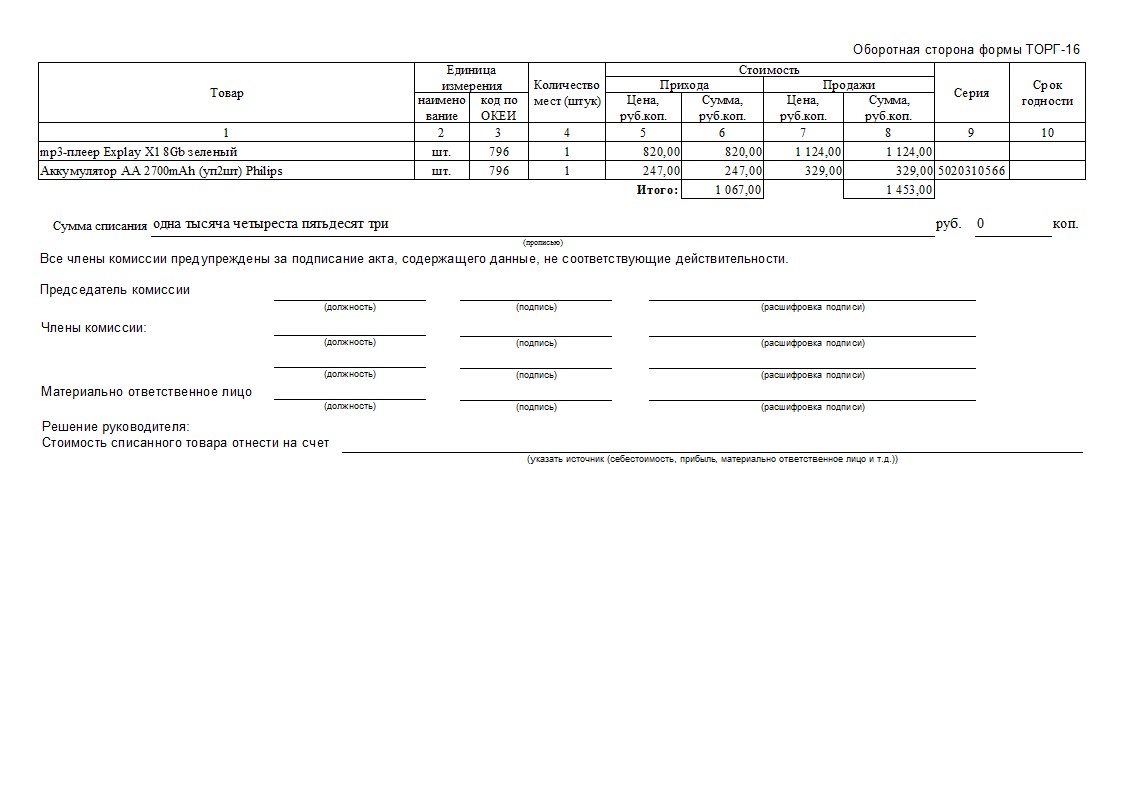

- Инвентаризация – готовится приказ, и выбираются участники комиссионного процесса.

- Согласно форме ТОРГ-15, происходит составление акта о порче, если это вышло в ходе неправильных перевозок, делается форма ТОРГ-3.

- Далее необходимо составит акт списания ТОРГ-16 в трех штуках. Сначала заполняется верхняя часть, а затем – основная.

Инветаризация – важнейший этап перед составлением акта на списание ТМЦ

Списание ТМЦ

Чтобы устранить риск того, что персонал злоупотребляет некоторыми возможностями и полномочиями, составляется данный акт. Создается комиссия, в присутствии членов которой осуществляется списание. Если есть особая нужда – присутствие сотрудника санитарной эпидемиологической станции обязательно. Кроме того, в ходе выполнения операций создается соответствующая ведомость на списание материалов.

Бланк содержит основные данные о товаре – его названии, номер-артикул, масса и показатели объема, цена единицы продукта, причина, по которой происходит списание. Если данные будут внесены с сопутствующими ошибками, это исказит информацию в налоговом учете, поэтому на этапе важно соблюдать последовательность операций.

Обратите внимание: если данные присутствуют в одном образце акта, то вполне закономерно списывать потери и оставить подсчеты в рамках бухгалтерии.

Второй документ оставляется в отделе, в котором было осуществлено списание. Что касается третьего, то делается его подшивка к документации сотрудника, несущего материальную ответственность за сохранность товаров.

Кроме акта, нужно составить специальную ведомость на списание материалов

Списание материалов для проведения текущего ремонта

Рано или поздно предприятию приходится проводить ремонтные работы, чтобы привести помещение в годный для ведения деятельности вид. Так, бланк акта на списание материалов, образец на текущий ремонт – содержит информацию об общей сумме расходов на проведенные работы. Выглядит в форме листа с шапкой и основной частью. В верхней области заполняются указанные нами ранее материала, основная область содержит таблицу, в которой указаны номенклатурные номера, купленные материалы, стоимость и затраты на их приобретение. Далее следуют выполненные работы, фактически израсходованные ресурсы и так далее. После этого указываются фамилии, имена и должности сотрудников, входивших в состав комиссии, а также данные о ее председателе.

Так, бланк акта на списание материалов, образец на текущий ремонт – содержит информацию об общей сумме расходов на проведенные работы. Выглядит в форме листа с шапкой и основной частью. В верхней области заполняются указанные нами ранее материала, основная область содержит таблицу, в которой указаны номенклатурные номера, купленные материалы, стоимость и затраты на их приобретение. Далее следуют выполненные работы, фактически израсходованные ресурсы и так далее. После этого указываются фамилии, имена и должности сотрудников, входивших в состав комиссии, а также данные о ее председателе.

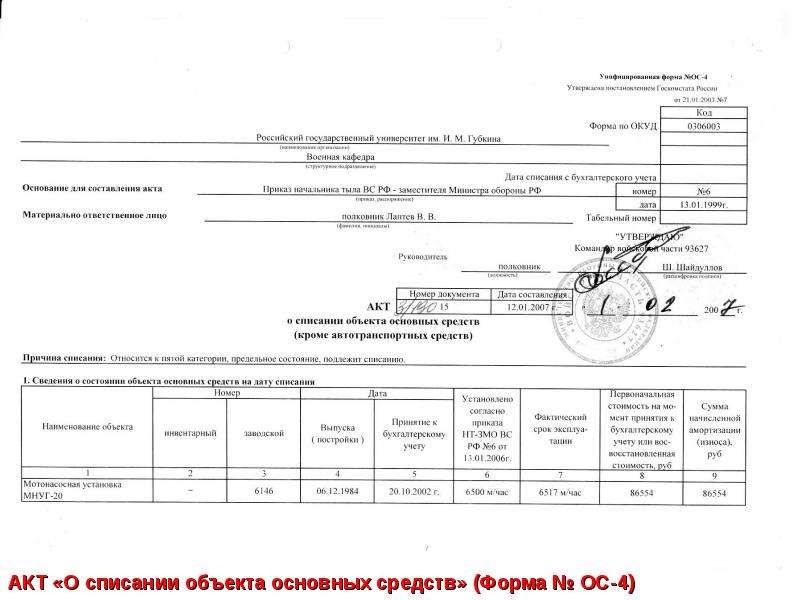

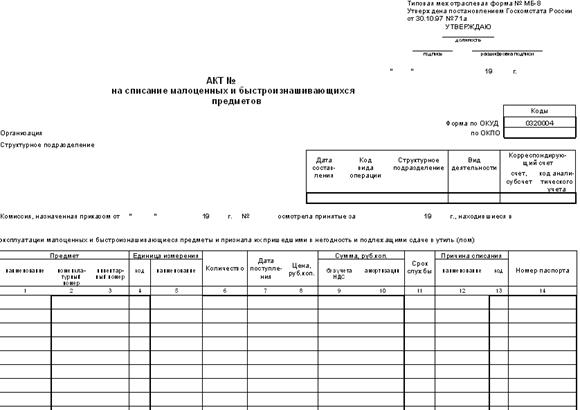

Списание основных средств

Бланк для этого документа разработан Министерством Финансов и имеет юридические основания для воплощения его в жизнь. Та или иная форма списания выбирается на основании базового вида средств: если объект в единственном количестве, принимается форма ОС-4, если это транспортные средства, создается форма ОС-4А. Процесс осуществляется как следствие повреждения, износа средств. Инвентарная карта содержит спектр данных о факте того, что объект подлежит снятию с баланса.

Инвентарная карта содержит спектр данных о факте того, что объект подлежит снятию с баланса.

Таким образом, работа фирмы – сложный процесс, требующий должного внимания и ответственного грамотного подхода, при котором будет обеспечен оптимальный баланс. Рассмотрение списания материалов требует временных затрат, зато дает фирме и налоговым органом возможность отслеживания целесообразности тех или иных доходов, расходов.

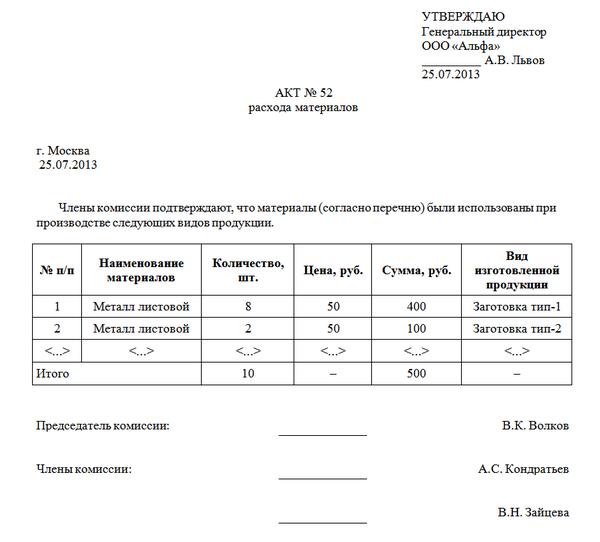

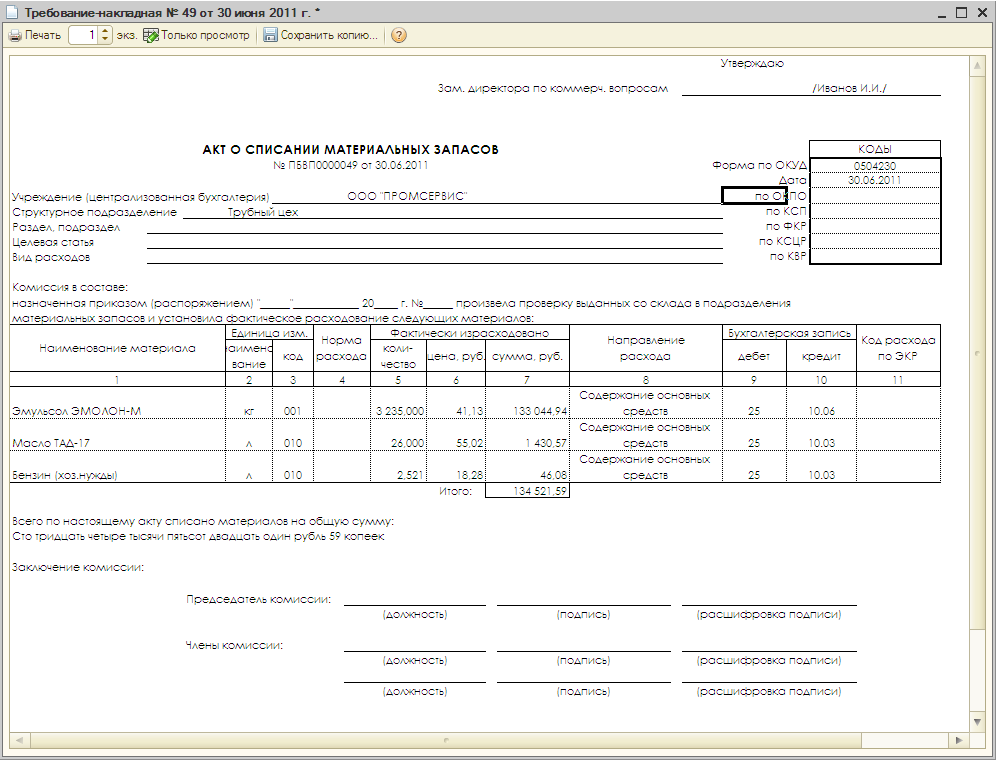

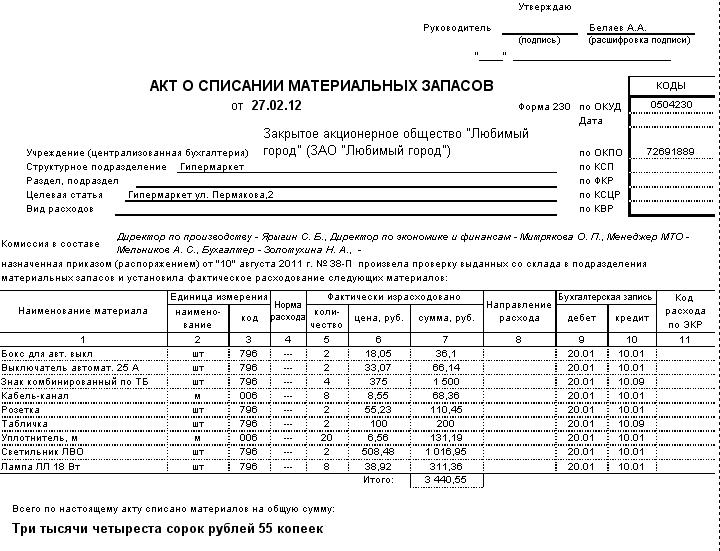

Акт о списании материальных запасов

Акт о списании материальных запасов – является унифицированной формой обязательной для применения в частности государственными и муниципальными учреждениями. Он служит для оформления решения о списании и является основанием для внесения записей о выбытии материальных запасов со счетов бухгалтерского учета.

Акт должен быть составлен коллегиально, для чего в организации должна быть приказом назначена комиссия по поступлению и выбытию активов. В форме акта обязательно требуется проставлять гриф утверждения документа руководителем.

Членов комиссии располагают в акте в алфавитном порядке их фамилий. Порядок расположения не зависит от занимаемой должности, но председателя всегда указывают первым. Основная часть документа – по списанию материальных активов – заполняется в табличной форме.

После заключения комиссии оформляют подписи, при этом следует повторно указывать должности и сделать расшифровку фамилий ответственных за составление акта. В конце – дата подписания документа.

Акт о списании материальных запасов – образец заполнения

Утверждаю

Директор ГКУ «ЖилПурга»

___________ В.Н. Заклюкин

(подпись)

«28» июля 2014 г.

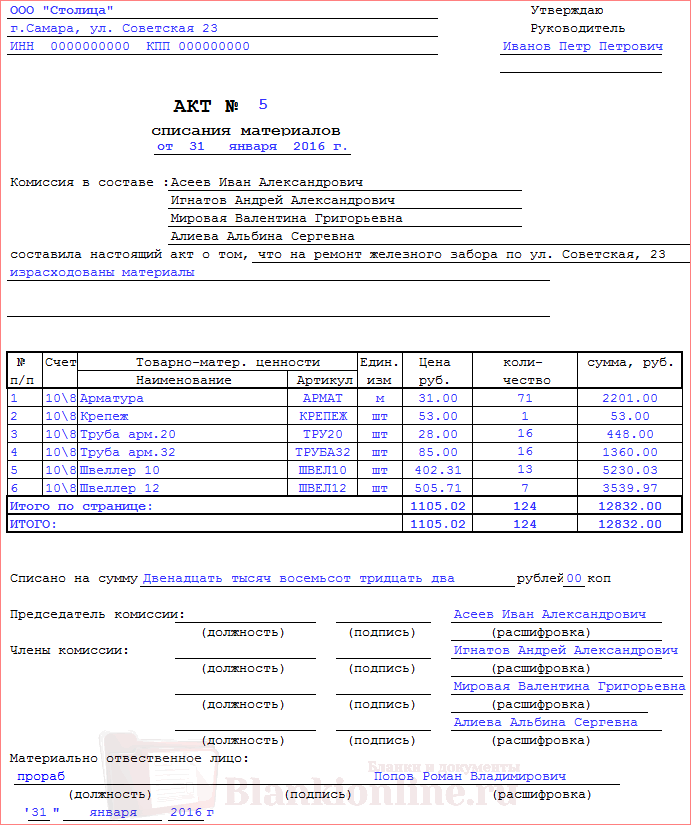

Комиссия в составе: заместитель директора Вьюшеницкая Евгения Евгеньевна, главный специалист отдела информационных технологий Мочало Валерий Леонидович, главный специалист финансового отдела Снеговик Валентина Николаевна, ведущий специалист хозяйственного отдела Якиманова Марина Станиславовна, назначенная приказом от 26 апреля 2013 г. № 129, произвела проверку выданных в эксплуатацию подразделения материальных запасов и установила фактическое расходование следующих материалов за период с 26.06.2014 по 28.07.2014:

| Конверт С5 162×229, 80 г силикон, с правым окном немаркированный | 796 | шт. | 194 | 1,60 | 310,40 | Израсходованы немаркиро-ванные конверты на отправку корреспонденции гражданам и организациям | |||

| Конверт без окна А4 немаркированный | 796 | шт. | 102 | 5,20 | 530,40 | ||||

| Конверт без окна А5 немаркированный | 796 | шт. | 32 | 1,90 | 60,80 |

Председатель комиссии: заместитель директора Е.Е. Вьюшеницкая Члены комиссии: главный специалист отдела информационных технологий В.Л. Мочало

главный специалист финансового отдела В.Н. Снеговик

ведущий специалист хозяйственного отдела М.С. Якиманова

«28» июля 2014 г.

Здесь можно скачать форму акта о списании материальных запасов. Поскольку она унифицированная, ничего в ней убирать не следует. На основании приведенного образца заполняйте без особых трудностей акт и передавайте его в свою бухгалтерию.

Евгения Полоса

Спасибо Вам за добавление этой статьи в:

Еще интересное по теме:

К записи 2 комментария

Форма М-29. Отчет о расходе материалов в строительстве | Образец — бланк — форма

Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно — монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

Отчет по форме М-29 состоит из двух разделов: I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно — монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно — техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно — монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчет по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3 — 4 дня возвращается прорабу для последующего заполнения.

Отчет по форме N М-29 составляется на основании:

1. Данных о выполненных объемах строительно — монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 «Журнал учета выполненных работ».

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

- общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

- ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно — монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

- местные производственные нормы расхода материалов, используемые только в отдельной строительно — монтажной организации и не входящие в состав ведомственных и общих производственных норм.

3. Первичных документов по учету материалов: лимитно — заборных карт, товарно — транспортных накладных, требований и т.п.

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно — технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

Второй экземпляр карты передается управлению производственно — технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия — в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, — на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

вычетов для малого бизнеса — окончательный список!

Как владелец малого бизнеса, вы можете использовать различные расходы в качестве налоговых вычетов. Взгляните на эти распространенные налоговые вычеты для малого бизнеса и посмотрите, соответствуете ли вы критериям.

Взгляните на эти распространенные налоговые вычеты для малого бизнеса и посмотрите, соответствуете ли вы критериям.

1. Себестоимость реализованной продукции

Если вы покупаете товары для продажи или делаете их самостоятельно, вы можете вычесть стоимость этих товаров, которые вы продали. Чтобы определить, сколько вы можете вычесть из стоимости проданных товаров, вы должны ежегодно отслеживать начало и конец запасов.Вы также должны вести учет своих закупок и производственных расходов.

Если вы используете какой-либо инвентарь для личного пользования, вы должны снизить стоимость проданных товаров на эту сумму. Вы не можете делать вычеты за инвентарь, который используете сами.

Не забудьте включить все накладные расходы на материалы, расходные материалы, рабочую силу, тару, упаковку и производство, которые идут на изготовление вашего продукта, в стоимость проданных товаров.

2. Безнадежная задолженность

Если кто-то задолжал вам деньги, связанные с вашим бизнесом, и вы не можете получить их, вы можете иметь право на вычет. Не делайте вычет безнадежной задолженности по безнадежной дебиторской задолженности, если вы уже не включили поступления в свой общий доход.

Не делайте вычет безнадежной задолженности по безнадежной дебиторской задолженности, если вы уже не включили поступления в свой общий доход.

3. Расходы на легковые и грузовые автомобили

Если у вас небольшой бизнес, вероятно, у вас есть расходы на транспорт. Вы не можете вычесть расходы на дорогу до основного места работы. Однако каждый раз, когда вы едете в магазин канцелярских товаров или почтовое отделение или встречаетесь, например, с клиентом, вы накапливаете вычитаемые мили.

Вы можете использовать стандартную ставку пробега для вычета расходов на транспортное средство или ваших фактических расходов.Налоговая служба (IRS) разрешает стандартную ставку миль в размере 53,5 цента за деловую милю, пройденную в 2017 году. В 2018 году эта цифра возрастет до 54,5 центов за милю. Вы также можете вычесть плату за парковку и дорожные сборы в дополнение к стандартной ставке за пробег.

Если вы предпочитаете отслеживать фактические расходы на автомобиль, вы можете вычесть расходы на бензин, замену масла, ремонт и шины.

4. Амортизация

Когда вы покупаете оборудование, здания или другие активы, срок службы которых превышает один год, вы обычно не вычитаете все затраты в том году, в котором вы их приобрели.Вместо этого вам следует распределить вычеты на весь срок службы активов.

Для многих активов, кроме недвижимости, вы можете выбрать расходование актива в год, когда вы начнете его использовать, или использовать один из методов амортизации IRS.

5. Заработная плата сотрудников

Если у вас есть сотрудники, вы знаете, что расходы на заработную плату могут составлять большую часть всех ваших деловых расходов. Общая сумма, которую вы платите своим сотрудникам за услуги, оказанные для вашего бизнеса, независимо от того, платите ли вы наличными, имуществом или услугами, является налоговым вычетом для малого бизнеса.Включите в эту группу выплаты по болезни, премии и другие формы компенсации.

Не включайте суммы, которые вы платите себе, если вы являетесь индивидуальным предпринимателем.

6. Страхование

Вы можете вычесть все обычные и необходимые страховки, связанные с вашим бизнесом, включая пожар, наводнение, шторм, урожай, кражу и ответственность. Вы также можете вычесть другие страховые взносы на бизнес-активы, компенсацию работникам, перерыв в работе, служебный автомобиль, злоупотребления служебным положением и взносы на медицинское страхование своих сотрудников.

7. Вычет по медицинскому страхованию самозанятых

Если вы работаете не по найму и имеете чистую прибыль за год, вы можете иметь право на вычет взносов по медицинскому страхованию для себя, вашего супруга (а) и членов вашей семьи.

8. Процентные расходы как налоговый вычет для малого бизнеса

Если у вас есть ссуды или кредитные карты для деловых целей, проценты вычитаются. Если у вас есть ссуда, которая частично является деловой и частично личной, разделите проценты между служебным и личным использованием.

9. Юридические и профессиональные гонорары

Если вы платите адвокатам, налоговым специалистам или другим юридическим и профессиональным гонорарам за свой бизнес, вы можете вычесть их из налоговой декларации.

10. Пенсионные планы

Если вы настроили пенсионный план для малого бизнеса для себя и своих сотрудников, вы можете вычесть взносы, которые вы делаете для своих сотрудников, как коммерческие расходы.

Как самостоятельно занятый человек, вы можете вычесть взносы для себя в качестве корректировки дохода по форме 1040, а не по таблице C.

11. Аренда

Если вы арендуете витрину, склад или другое помещение для своего бизнеса, вы можете вычесть стоимость аренды. Вы также можете вычесть арендную плату за оборудование или другие активы, используемые в вашем бизнесе.

12. Принадлежности

Не забывайте о расходных материалах, которые вы покупаете, чтобы ваш бизнес продолжал работать. Однако будьте осторожны, отслеживая расходные материалы, которые становятся частью инвентаря, отдельно от других расходных материалов для ведения вашего бизнеса.

13. Налоги

Большинство налогов, которые вы платите в ходе ведения бизнеса, считаются налоговыми вычетами для малого бизнеса. Это включает налог с продаж на приобретаемые вами коммерческие активы, акцизный налог, налоги на топливо, налог на имущество физических лиц, налог на транспортные средства, налог на недвижимость, а также подоходный налог штата и местный налог, относящийся к вашему бизнесу.

Это включает налог с продаж на приобретаемые вами коммерческие активы, акцизный налог, налоги на топливо, налог на имущество физических лиц, налог на транспортные средства, налог на недвижимость, а также подоходный налог штата и местный налог, относящийся к вашему бизнесу.

Если вы имеете право на вычет налога, такого как налог на недвижимость, в Приложении A в качестве детализированного вычета или в качестве коммерческих расходов в Приложении C, также может быть выгодно включить бизнес-часть в Приложение C.

Вы не можете вычесть федеральный подоходный налог.

14. Путешествие, питание и развлечения

Вы можете вычесть командировочные расходы, включая расходы на самолет, автобус, такси, поезд и другие транспортные расходы.Расходы на багаж и доставку также вычитаются. Это франшиза, даже если это однодневные поездки.

Если вы уезжаете из дома на достаточно долгое время, чтобы выспаться или отдохнуть (обычно на ночь), вы можете вычесть дорожные расходы, включая 50% стоимости вашего питания и проживания.

15. Вычет из МВД

Использование комнаты вашего дома в качестве офиса может быть налоговым вычетом для малого бизнеса. Однако вы должны использовать эту часть дома исключительно и регулярно для своего бизнеса.

Вам не нужно проходить тест на исключительное использование, если вы используете часть дома для инвентаря или хранения образцов, или в качестве детского сада.

Вы можете отслеживать свои прямые и косвенные расходы на вычеты из домашнего офиса или использовать упрощенный метод. В соответствии с этим методом вы вычитаете 5 долларов за квадратный фут, используемый для вашего бизнеса, до 300 квадратных футов.

16. Работа по найму

Если вы платите кому-либо в качестве независимого подрядчика, независимо от того, платите ли вы наличными, чеком или имуществом, обязательно возьмите вычет.

Больше для изучения:

Неожиданный вычет запасов в TCJA?

По словам Тома Уилрайта, CPA и генерального директора WealthAbility, как интернет-магазины, так и интернет-магазины теперь имеют возможность для нового вычета запасов при покупке товаров. Согласно предыдущим правилам, товары могли вычитаться только тогда, когда они были проданы.

«Потенциальная экономия значительна, и мы видели, что этот новый вычет буквально спасает бизнес. Это может означать разницу между выживанием и процветанием бизнеса или его гибелью.Например, если на конец 2019 года у кого-то будет товарный запас на 300 000 долларов, в 2020 году компания может получить вычет на 300 000 долларов », — сказал он. «В первый год применения этого нового закона о вычете запасов это изменение может привести к значительной экономии налогов для розничных торговцев».

Ранее требовалось использовать доллары после уплаты налогов для строительных запасов, отметил Уилрайт, «так что это изменение вполне может иметь значительные положительные последствия для розничных торговцев. В результате запасы становятся выгодной с точки зрения налогообложения покупкой, а не налоговым обязательством.”

В соответствии с Законом о сокращении налогов и занятости розничный владелец может списать товарно-материальные запасы за год, когда он был приобретен, если товар стоит менее 2500 долларов и его среднегодовая валовая выручка за последние три года составляет менее 25 миллионов долларов. «TCJA позволяет малым предприятиям рассматривать запасы как« непредвиденные материалы и расходные материалы », стоимость которых может быть вычтена при оплате», — пояснил Уилрайт.

«Вместо того, чтобы использовать кассовый метод только те, у кого объем продаж менее 10 миллионов долларов, теперь этот лимит составляет 26 миллионов долларов», — добавил он.«Это изменение дает гораздо большему количеству предприятий возможность использовать кассовый метод учета, поэтому им не нужно отбирать дебиторскую и кредиторскую задолженность в составе доходов и расходов».

«Предположим, у вас есть клиент, у которого в бухгалтерских книгах есть запасы на 500 000 долларов», — предположил он. «Если вы внесете изменения в кассовый метод учета, то, скорее всего, в конечном итоге получите дополнительный вычет из этой суммы за год, в котором вы вносите изменения».

Уилрайт в качестве авторитета ссылается на разъяснение закона сотрудниками Объединенного комитета по налогообложению — так называемую Голубую книгу.

«На странице 113, сноска 465, говорится, что если вы решите рассматривать запасы как непредвиденные материалы и расходные материалы, то может быть вычтено все, что меньше 2500 долларов. Это единственное место, где это говорится », — сказал он. «Об этом не говорится в самом законе, и нет никаких норм. Хотя Синяя книга технически не является законом, это объяснение закона людьми, написавшими закон, поэтому обычно она довольно надежна ».

По словам Уилрайта, вычет запасов при закупках по сравнению с продажами является примером перехода к налоговому подходу для малого бизнеса.«Что касается запасов, исторически вы не могли вычесть их, пока не продали. Согласно новому закону, положение фактически говорит, что вы можете вычесть их при покупке, а не ждать, пока вы их продадите».

«Подоходный налог традиционно считался налогом на всю чистую прибыль владельца бизнеса. Новый налоговый закон радикально меняет это. Теперь любые деньги, реинвестированные в бизнес, в том числе в товарно-материальные запасы, не облагаются налогом, — сказал он. — Неважно, относится ли бизнес к розничной торговле, сфере услуг, производству, недвижимости, энергетике или сельскохозяйственному сектору.Владельцы бизнеса теперь имеют больше стимулов, чем раньше, для увеличения инвестиций во многие области, включая товарно-материальные запасы ».

«Новый закон поощряет производство и наказывает потребление, вознаграждая бизнес-инвестиции, которые подпитывают экономику», — сказал он.

Как малые предприятия списывают закупленное оборудование

Условия использованияДата вступления в силу: 23 мая 2018 г.

Спасибо за использование наших услуг! Эти условия обслуживания ( «Условия» ) охватывают использование и доступ к нашим услугам, клиентскому программному обеспечению и веб-сайтам ( «Услуги» ).Мы используем ClientWhys, Inc. в качестве нашей технологической платформы, чтобы мы могли предоставлять наши услуги в безопасной среде. Используя наши Услуги, вы соглашаетесь соблюдать настоящие Условия и нашу Политику конфиденциальности. Если вы используете наши Службы для организации, вы соглашаетесь с настоящими Условиями от имени этой организации.

Ваши материалы и ваши разрешения

Когда вы используете наши Услуги, вы предоставляете нам такие вещи, как ваши файлы, контент, сообщения, контакты и т. Д. ( «Ваши материалы» ).Ваши вещи принадлежат вам. Эти Условия не дают нам никаких прав на Ваши Материалы, за исключением ограниченных прав, которые позволяют нам предлагать Услуги.

Нам нужно ваше разрешение на такие вещи, как размещение ваших материалов, их резервное копирование и совместное использование, когда вы нас об этом просите. Наши Услуги также предоставляют вам такие функции, как электронная подпись, обмен файлами, рассылка новостей по электронной почте, назначение встреч и многое другое. Эти и другие функции могут потребовать от наших систем доступа к Вашим материалам, их хранения и сканирования. Вы даете нам разрешение делать эти вещи, и это разрешение распространяется на наших аффилированных лиц и доверенных третьих лиц, с которыми мы работаем.

Обмен вашими материалами

Наши услуги позволяют вам делиться своими материалами с другими, поэтому, пожалуйста, внимательно подумайте о том, чем вы делитесь.

Ваши обязанности

Вы несете ответственность за свое поведение. Ваш Материал и вы должны соблюдать применимые законы. Контент Сервисов может быть защищен правами интеллектуальной собственности других лиц. Пожалуйста, не копируйте, не загружайте, не скачивайте и не делитесь контентом, если у вас нет на это права. Мы можем проверять ваше поведение и контент на соответствие этим Условиям.С учетом сказанного, мы не обязаны это делать. Мы не несем ответственности за контент, который люди публикуют и передают через Сервисы.

Помогите нам держать вас в курсе и защитить ваши данные. Защитите свой пароль для доступа к Сервисам и поддерживайте актуальность данных вашей учетной записи. Не сообщайте учетные данные своей учетной записи и не предоставляйте другим доступ к ней.

Вы можете использовать наши Услуги только в соответствии с действующим законодательством, включая законы и постановления об экспортном контроле. Наконец, чтобы пользоваться нашими Сервисами, вам должно быть не менее 13 лет, а в некоторых случаях даже больше.Если вы живете во Франции, Германии или Нидерландах, вам должно быть не менее 16 лет. Пожалуйста, ознакомьтесь с вашим местным законодательством относительно возраста цифрового согласия. Если вы не соответствуете этим возрастным требованиям, вы не можете использовать Сервисы.

Программное обеспечение

Некоторые из наших Услуг позволяют загружать клиентское программное обеспечение ( «Программное обеспечение» ), которое может обновляться автоматически. Пока вы соблюдаете настоящие Условия, мы предоставляем вам ограниченную, неисключительную, непередаваемую и отзывную лицензию на использование Программного обеспечения исключительно для доступа к Услугам.В той мере, в какой любой компонент Программного обеспечения может предлагаться по лицензии с открытым исходным кодом, мы сделаем эту лицензию доступной для вас, и положения этой лицензии могут прямо отменять некоторые из настоящих Условий. Если следующие ограничения не запрещены законом, вы соглашаетесь не проводить реконструкцию или декомпилировать Сервисы, не пытаться это делать и не помогать кому-либо в этом.

Бета-сервисы

Иногда мы выпускаем продукты и функции, которые все еще тестируем и оцениваем.Эти Сервисы были отмечены как бета-версия, предварительная версия, ранний доступ или оценка (или со словами или фразами с аналогичным значением) и могут быть не такими надежными, как другие не-бета-сервисы, поэтому имейте это в виду.

Наши материалы

Услуги защищены авторским правом, товарными знаками и другими законами США и других стран. Эти Условия не предоставляют вам никаких прав, титулов или интересов в отношении Сервисов, чужого контента в Сервисах, ClientWhys и наших товарных знаков, логотипов и других элементов бренда.Мы приветствуем отзывы, но учтите, что мы можем использовать комментарии или предложения без каких-либо обязательств перед вами.

Авторские права

Мы уважаем интеллектуальную собственность других лиц и просим вас тоже. Мы отвечаем на уведомления о предполагаемом нарушении авторских прав, если они соответствуют закону, и такие уведомления следует отправлять по адресу [email protected]. Мы оставляем за собой право удалить или отключить контент, предположительно нарушающий авторские права, и закрыть учетные записи повторных нарушителей. Наш назначенный агент для уведомления о предполагаемом нарушении авторских прав на Сервисы:

Агент по авторским правам

ClientWhys, Inc.

3300 Irvine Avenue, Suite 208

Ньюпорт-Бич, Калифорния 92660

[email protected]

Прекращение действия

Вы можете прекратить использование наших Сервисов в любое время. Мы оставляем за собой право приостановить или прекратить ваш доступ к Услугам с уведомлением вас, если:

(a) вы нарушаете настоящие Условия,

(b) вы используете Услуги таким образом, который может вызвать реальный риск причинения вреда или убытков нам или другим пользователям, или

Мы заблаговременно отправим вам уведомление на адрес электронной почты, связанный с вашей учетной записью, чтобы исправить действия, которые побудили нас связаться с вами, и предоставить вам возможность экспортировать ваши материалы из наших Сервисов.Если после такого уведомления вы не предпримете требуемых нами шагов, мы прекратим или приостановим ваш доступ к Услугам.

Мы не будем направлять уведомление до прекращения действия, если:

(a) вы существенно нарушаете настоящие Условия;

(b) это повлечет за собой юридическую ответственность или поставит под угрозу нашу способность предоставлять Услуги другим нашим пользователям. , или

(c) нам это запрещено законом.

Прекращение предоставления Услуг

Мы можем принять решение о прекращении предоставления Услуг в ответ на непредвиденные обстоятельства, не зависящие от ClientWhys, или в соответствии с требованиями законодательства.Если мы это сделаем, мы заблаговременно уведомим вас, чтобы вы могли экспортировать свои материалы из наших систем.

Услуги «КАК ЕСТЬ»

Мы стремимся предоставлять качественные Услуги, но есть определенные вещи, которые мы не можем гарантировать. В ПОЛНОЙ СТЕПЕНИ, РАЗРЕШЕННОЙ ЗАКОНОДАТЕЛЬСТВОМ, КЛИЕНТЫ И ЕГО АФФИЛИРОВАННЫЕ ЛИЦА, ПОСТАВЩИКИ И ДИСТРИБЬЮТОРЫ НЕ ДАЮТ НИКАКИХ ГАРАНТИЙ, ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ, В ОТНОШЕНИИ УСЛУГ. УСЛУГИ ПРЕДОСТАВЛЯЮТСЯ «КАК ЕСТЬ». МЫ ТАКЖЕ ОТКАЗЫВАЕМСЯ ОТ ЛЮБЫХ ГАРАНТИЙ КОММЕРЧЕСКОЙ ЦЕННОСТИ, ПРИГОДНОСТИ ДЛЯ КОНКРЕТНЫХ ЦЕЛЕЙ И НЕ НАРУШЕНИЯ ПРАВ.В некоторых местах не допускаются заявления об отказе от ответственности в этом абзаце, поэтому они могут не относиться к вам.

Ограничение ответственности

МЫ НЕ ИСКЛЮЧАЕМ И НЕ ОГРАНИЧИВАЕМ НАШУ ОТВЕТСТВЕННОСТЬ ПЕРЕД ВАМИ, ЕСЛИ ЭТО БУДЕТ НЕЗАКОННЫМ, — ЭТО ВКЛЮЧАЕТ ЛЮБУЮ ОТВЕТСТВЕННОСТЬ ЗА ПОМОЩЬ КЛИЕНТОВ, ПРЕДОСТАВЛЯЮЩУЮ УСЛУГИ ИЛИ ПРЕДОСТАВЛЯЮЩИЕ МОШЕННИЧЕСТВО СЛУЖБЫ. В СТРАНАХ, В КОТОРЫХ РАЗРЕШЕНЫ СЛЕДУЮЩИЕ ВИДЫ ИСКЛЮЧЕНИЙ, МЫ ОТВЕЧАЕМ ПЕРЕД ВАМИ ТОЛЬКО ЗА УБЫТКИ И УБЫТКИ, КОТОРЫЕ ЯВЛЯЕТСЯ РАЗУМНЫМ РЕЗУЛЬТАТОМ НАШЕГО НЕИСПОЛЬЗОВАНИЯ РАЗУМНЫХ УХОДОВ И НАВЫКОВ ИЛИ НАШЕГО УРОВНЯ ВАШЕГО УМЕНИЯДАННЫЙ ПУНКТ НЕ ВЛИЯЕТ НА ПРАВА ПОТРЕБИТЕЛЯ, ОТ которых НЕ МОЖЕТ БЫТЬ ОТМЕНЕНО ИЛИ ОГРАНИЧЕНО НИКАКИМ ДОГОВОРОМ ИЛИ СОГЛАШЕНИЕМ.

В СТРАНАХ, В КОТОРЫХ РАЗРЕШЕНЫ ИСКЛЮЧЕНИЯ ИЛИ ОГРАНИЧЕНИЯ ОТВЕТСТВЕННОСТИ, КЛИЕНТ, ЕГО АФФИЛИРОВАННЫЕ ЛИЦА, ПОСТАВЩИКИ ИЛИ ДИСТРИБЬЮТОРЫ НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА:

i. ЛЮБЫЕ КОСВЕННЫЕ, ОСОБЫЕ, СЛУЧАЙНЫЕ, ШТРАФНЫЕ, ПРИМЕРНЫЕ ИЛИ КОСВЕННЫЕ УБЫТКИ ИЛИ

ii. ЛЮБАЯ ПОТЕРЯ ИСПОЛЬЗОВАНИЯ, ДАННЫХ, БИЗНЕСА ИЛИ ПРИБЫЛИ, НЕЗАВИСИМО ОТ ЮРИДИЧЕСКОЙ ТЕОРИИ.

НАСТОЯЩИЕ ИСКЛЮЧЕНИЯ ИЛИ ОГРАНИЧЕНИЯ ПРИМЕНЯЮТСЯ В ОТНОШЕНИИ ОТНОСИТЕЛЬНО ЛИ ИЛИ НЕ КЛИЕНТОВ ИЛИ ЛИБО ИЗ ЕГО АФФИЛИРОВАННЫХ ЛИЦ БЫЛИ ПРЕДУПРЕЖДЕНЫ О ВОЗМОЖНОСТИ ТАКИХ УБЫТКОВ.

ЕСЛИ ВЫ ИСПОЛЬЗУЕТЕ УСЛУГИ ДЛЯ ЛЮБЫХ КОММЕРЧЕСКИХ, ДЕЛОВЫХ ИЛИ ПЕРЕПРОДАЖНЫХ ЦЕЛЕЙ, КЛИЕНТWHYS, ЕГО АФФИЛИРОВАННЫЕ ЛИЦА, ПОСТАВЩИКИ ИЛИ ДИСТРИБЬЮТОРЫ НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ПЕРЕД ВАМИ ЗА ЛЮБУЮ ПОТЕРЮ ПРИБЫЛИ, ПОТЕРЮ БИЗНЕСА, ВОЗМОЖНОСТЬ БИЗНЕСА ИЛИ УБЫТКУ . КЛИЕНТЫ И ЕГО АФФИЛИРОВАННЫЕ ЛИЦА НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ПОВЕДЕНИЕ ЛЮБОГО ПОЛЬЗОВАТЕЛЯ УСЛУГ, В ИНТЕРНЕТЕ ИЛИ ОФФЛАЙН.

Разрешение споров

Давайте сначала попробуем разобраться во всем. Мы хотим решить ваши проблемы, не требуя официального судебного разбирательства.Перед подачей иска против ClientWhys или наших аффилированных лиц вы соглашаетесь попытаться разрешить спор неформальным образом, обратившись по адресу [email protected]. Мы постараемся разрешить спор в неформальной обстановке, связавшись с вами по электронной почте.

Судебный форум по спорам. Вы и ClientWhys соглашаетесь, что любое судебное разбирательство по разрешению претензий, связанных с настоящими Условиями или Услугами, будет осуществляться в федеральных судах или судах штата Ориндж Каунти, Калифорния, в соответствии с положениями обязательного арбитража, приведенными ниже.И вы, и ClientWhys соглашаетесь на подсудность и персональную юрисдикцию таких судов. Если вы проживаете в стране (например, в государствах-членах Европейского союза), законы которой дают потребителям право обращаться в местные суды, этот абзац не влияет на эти требования.

ЕСЛИ ВЫ РЕЗИДЕНТ США, ВЫ ТАКЖЕ СОГЛАШАЕТЕСЬ С СЛЕДУЮЩИМИ УСЛОВИЯМИ ОБЯЗАТЕЛЬНОГО АРБИТРАЖА:

Мы оба согласны на арбитраж. Вы и ClientWhys соглашаетесь разрешать любые претензии, касающиеся настоящих Условий или Услуг, посредством окончательного и обязательного арбитража одним арбитром.Это включает в себя споры, возникающие в связи с толкованием или применением этого раздела «Обязательные положения арбитража», включая его исковую силу, возможность отзыва или действительность.

Арбитражные процедуры. Американская арбитражная ассоциация (AAA) будет администрировать арбитраж в соответствии со своими Правилами коммерческого арбитража и Дополнительными процедурами для разрешения споров, связанных с потребителями. Арбитражное разбирательство будет проводиться в округе США, в котором вы живете или работаете, округе Ориндж (Калифорния) или в любом другом месте, на которое мы согласны.

БЕЗ КЛАССОВЫХ ДЕЙСТВИЙ. Вы можете разрешать споры с нами только на индивидуальной основе и не можете подавать иск в качестве истца или члена группы в групповом, консолидированном или представительском иске. Коллективные арбитражи, коллективные иски, общие действия частного поверенного и объединение с другими арбитражами не допускаются. Если этот конкретный параграф будет признан не имеющим исковой силы, то весь этот раздел «Обязательные арбитражные положения» будет считаться недействительным.

Закон о контроле

Настоящие Условия регулируются законодательством штата Калифорния, за исключением принципов коллизионного права.Однако в некоторых странах (в том числе в странах Европейского Союза) действуют законы, требующие, чтобы соглашения регулировались местными законами страны потребителя. Этот абзац не отменяет эти законы.

Полнота соглашения

Настоящие Условия представляют собой полное соглашение между вами и ClientWhys в отношении предмета настоящих Условий и заменяют любые другие предшествующие или одновременные соглашения или условия, применимые к предмету настоящих Условий .Эти Условия не создают никаких прав третьих лиц-бенефициаров.

Отказ от прав, делимость и переуступка

ClientWhys отказ от принудительного исполнения положения не является отказом от его права сделать это позже. Если положение будет признано не имеющим исковой силы, остальные положения Условий останутся в полной силе, а подлежащий исполнению срок будет заменен, максимально точно отражающим наши намерения. Вы не можете передавать какие-либо свои права в соответствии с настоящими Условиями, и любая такая попытка будет считаться недействительной.ClientWhys может передавать свои права любому из своих аффилированных лиц или дочерних компаний или любому правопреемнику в интересах любого бизнеса, связанного с Услугами.

Изменения

Время от времени мы можем пересматривать настоящие Условия, чтобы лучше отражать:

(a) изменения в законе,

(b) новые нормативные требования или

(c) внесенные улучшения или улучшения к нашим Сервисам.