Амортизационные группы основных средств классификатор: Полная информация для работы бухгалтера

Список амортизационных групп ОКОФ на 2022 год, сроки полезного использования

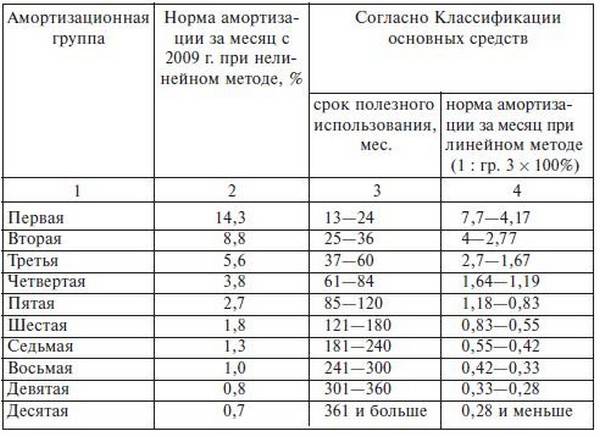

Амортизационные группы и сроки полезного использования. Поиск групп по коду ОКОФ.

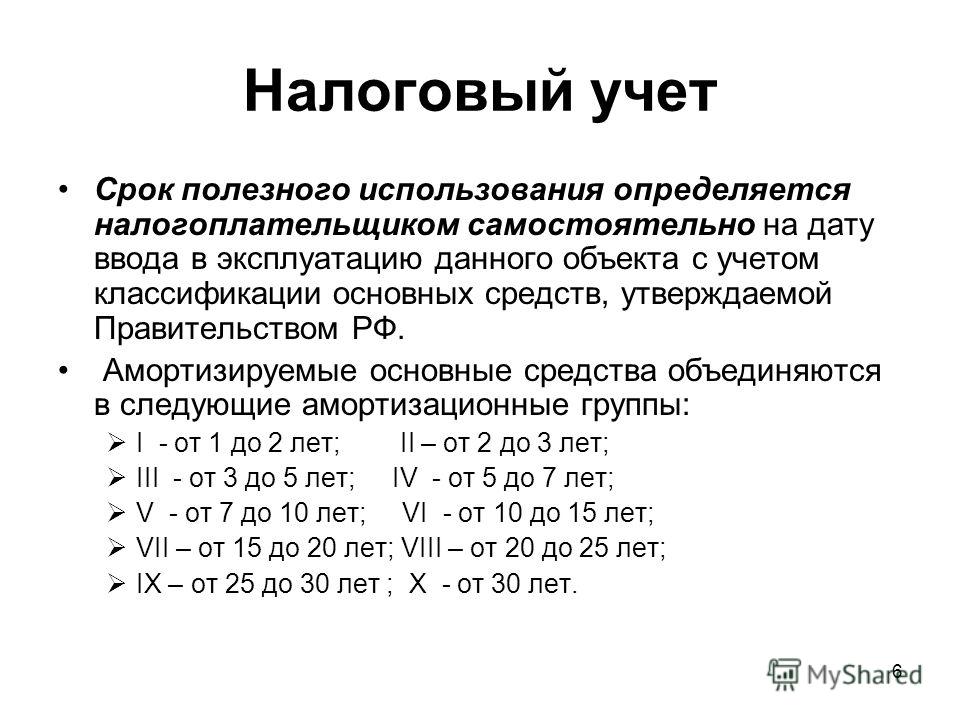

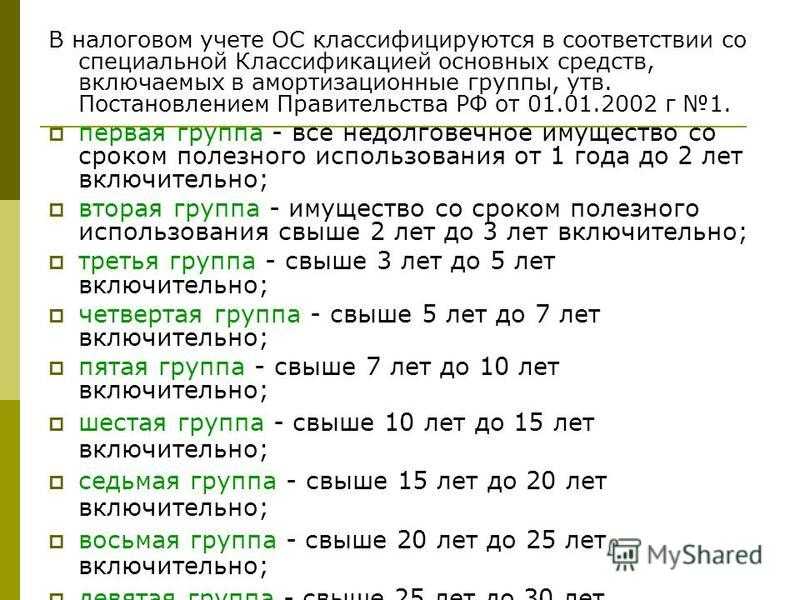

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2016 №401-ФЗ.

Определение амортизационной группы и сроков полезного использования по коду ОКОФ

Классификация одной таблицей в формате MS Excel, 51Кб Скачать

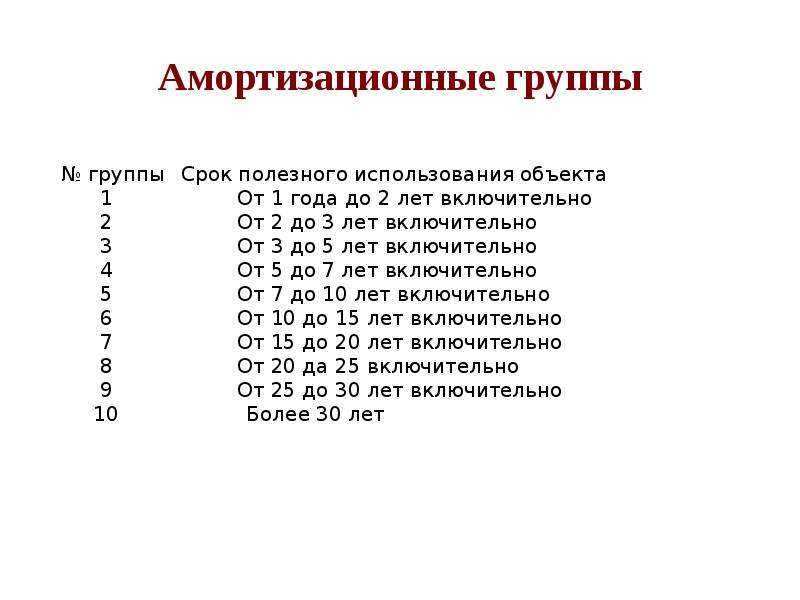

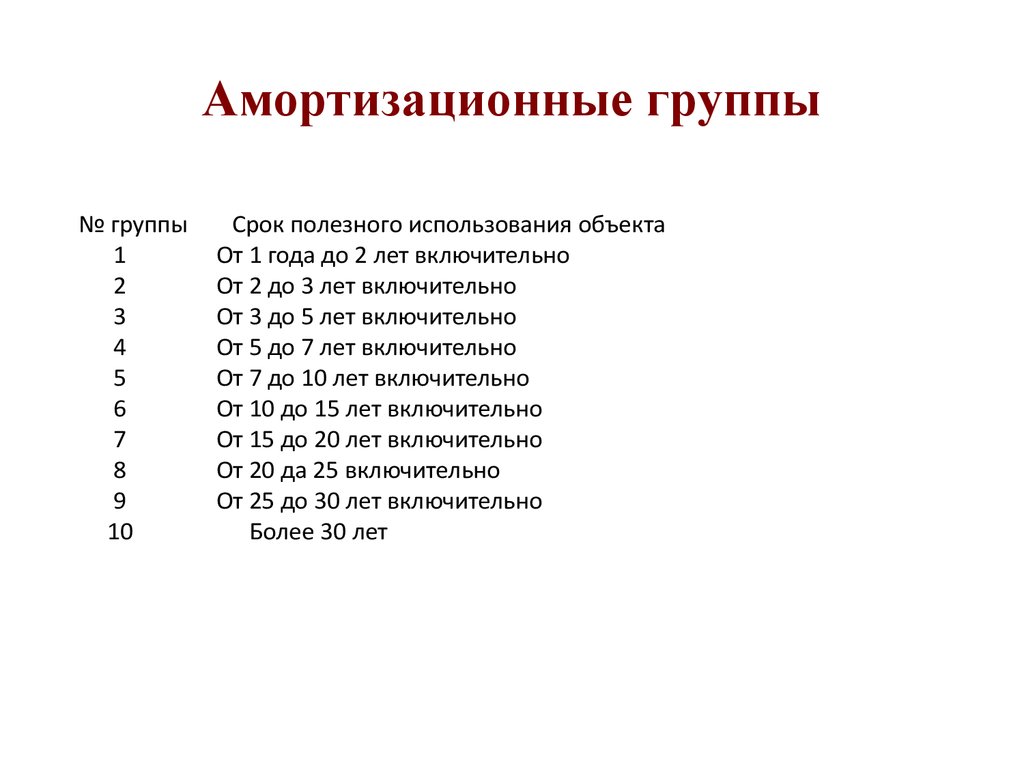

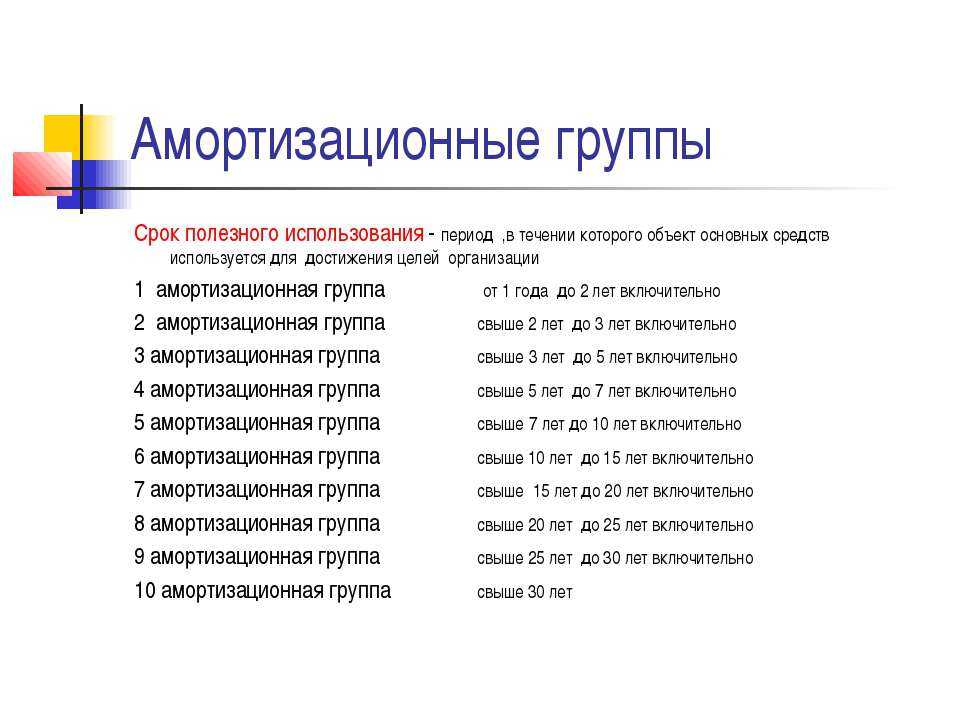

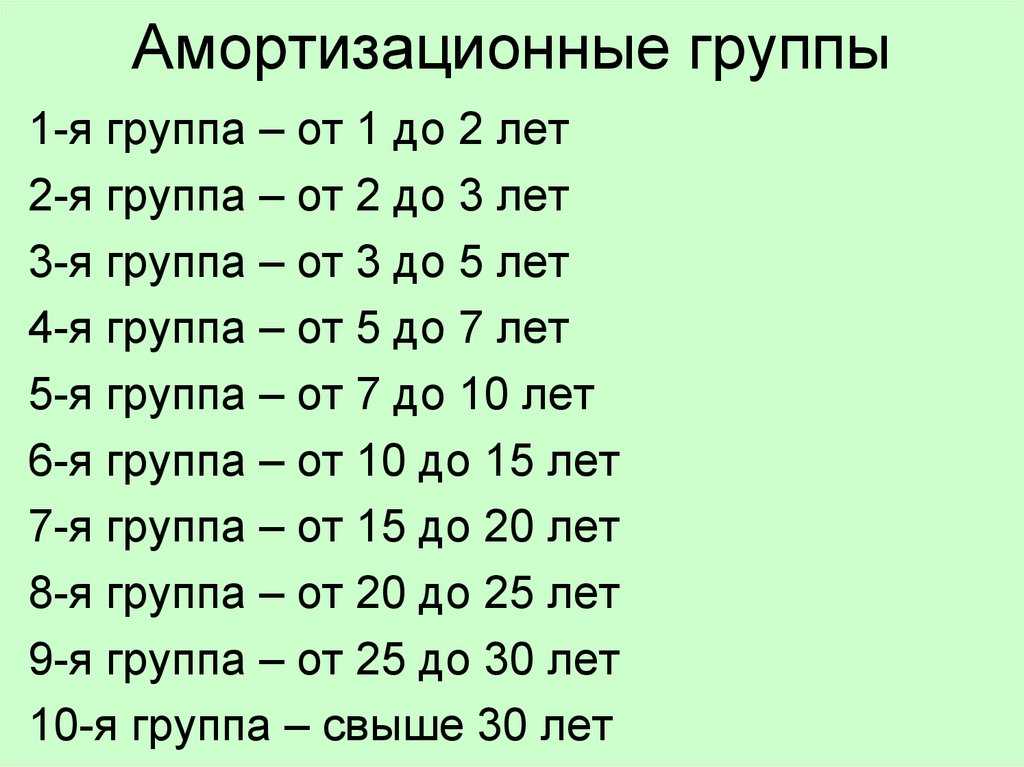

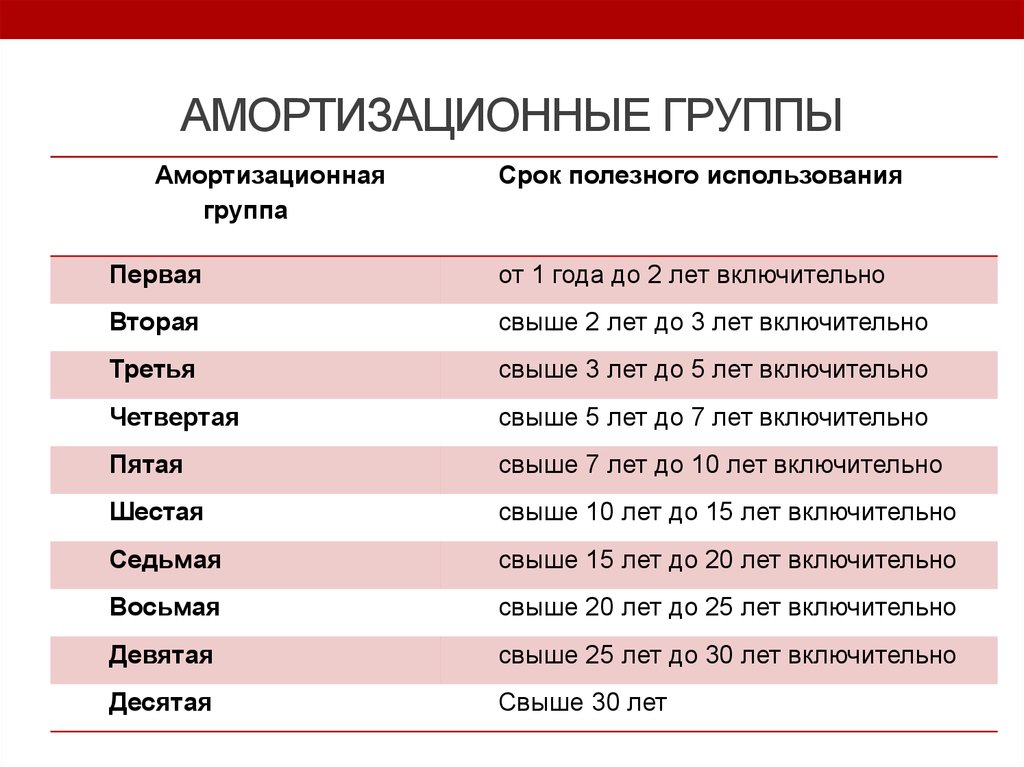

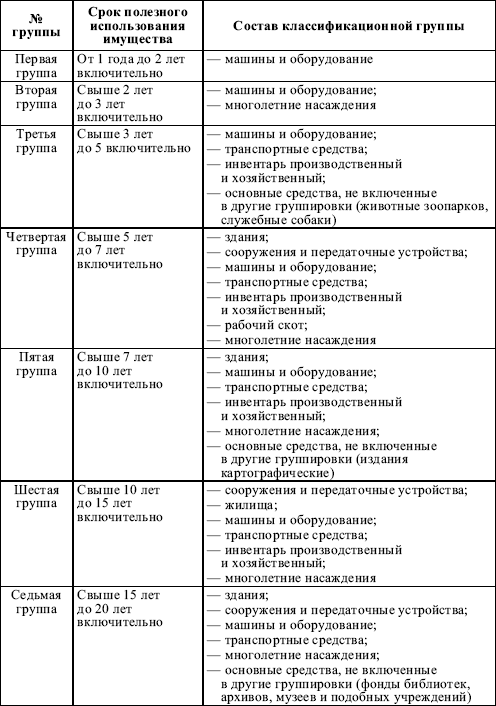

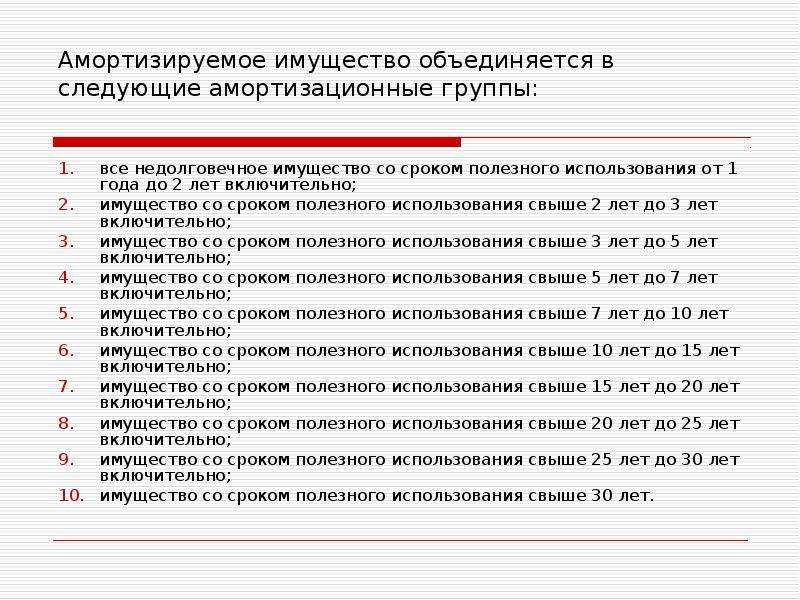

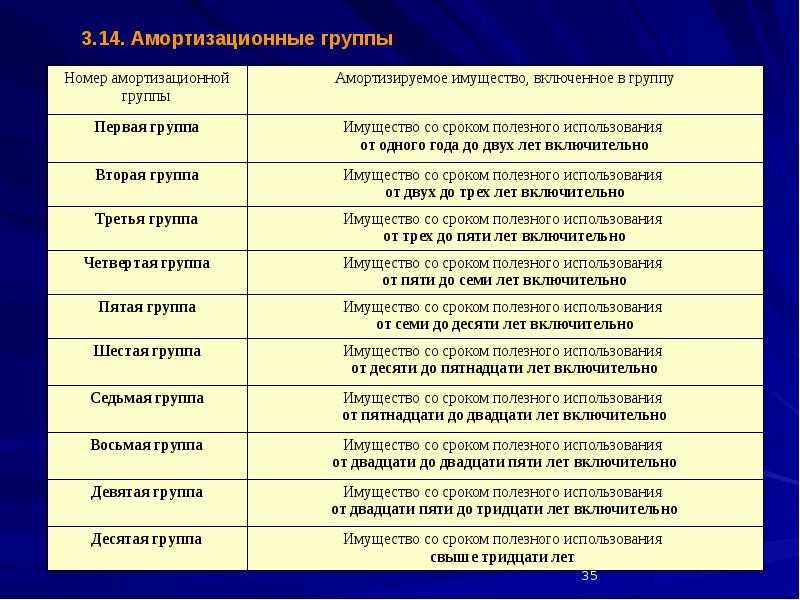

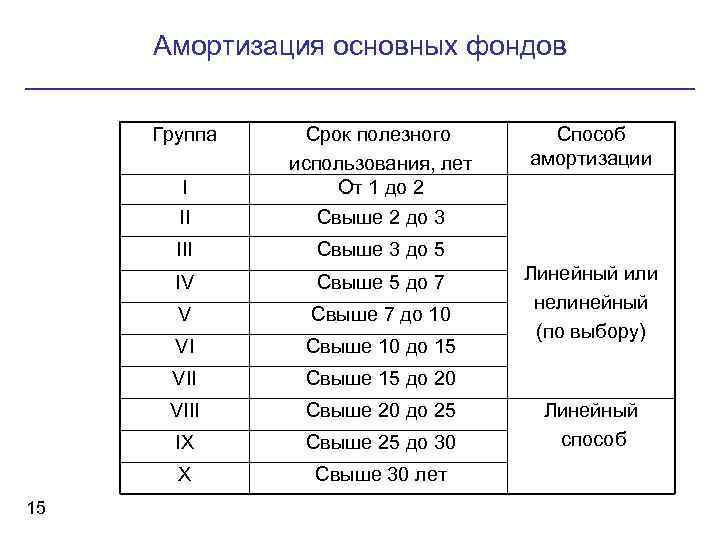

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Классификатор кодов ОКОФ 2022 с расшифровкой и амортизационными группами

Оглавление Скрыть

- Структура классификатора ОКОФ

- Структура кодов ОКОФ

- Список ОКОФ в 2022 году с расшифровкой и группами

- Амортизационные группы ОКОФ с расшифровкой

- Как определить код ОКОФ и амортизационную группу при отнесении объекта к нескольким кодам классификатора

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

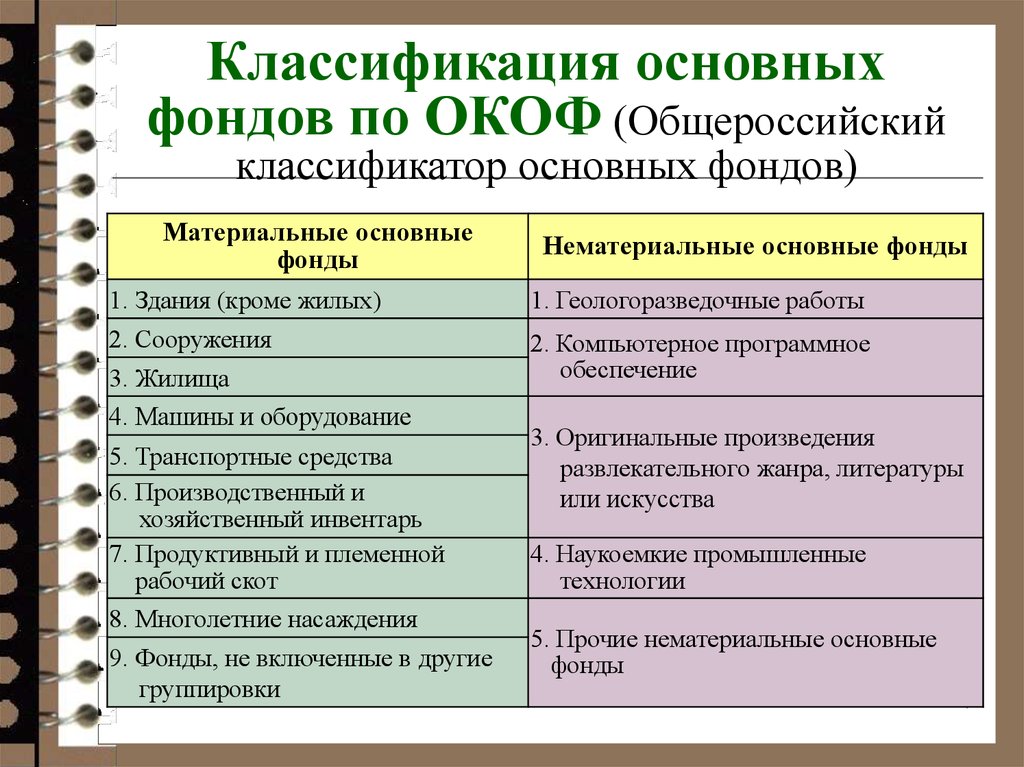

Структура классификатора ОКОФ

Общероссийский классификатор основных фондов (ОК 013-2014) утверждён Приказом Росстандарта от 12.12.2014 г. № 2018-ст. Классификатор ОКОФ имеет строгую структуру. Укрупнённо она выглядит таким образом:

Таблица 1 — Структура справочника ОКОФ

Данная структура — обобщённая группировка объектов основных средств. В каждую группу входят конкретные активы, к примеру, в группу 100 «Жилые здания и помещения» включены жилые объекты, входящие и не входящие в жилищный фонд, а также исторические памятники, определяемые как жилые дома.

Новый и старый ОКОФ

hidden>До применения ныне действующего ОКОФ (с 2017 года) применялся другой ОКОФ (ОК 013-94), который на данный момент отменён. Структура кодировки и группировка в классификаторах существенно различается.

При внедрении нового классификатора требовалось внести изменения в бухучёт в части кодов объектов основных средств. Если компания этого не сделала, ей требуется в обязательном порядке изменить коды с учётом переходных таблиц на основании Приказа Росстандарта от 21.04.2016 г. № 458.

Если компания этого не сделала, ей требуется в обязательном порядке изменить коды с учётом переходных таблиц на основании Приказа Росстандарта от 21.04.2016 г. № 458.

При этом используются прямой и обратный переходные ключи:

- Прямой — это таблица, в которой в первых 2-х колонках указана информация из старого ОКОФ, а в 2-х последних — из нового классификатора;

- Обратный — это таблица, в которой в первых 2-х колонках указана информация из нового ОКОФ, а в 2-х последних — из старого классификатора.

Приведение кодов ОКОФ в соответствие с действующим законодательством защитит компанию от претензий со стороны ИФНС, а также от штрафов за неверно рассчитанный налог на прибыль.

Структура кодов ОКОФ

Коды ОКОФ применяются для классификации объектов основных средств на определённые группы. Структура кода ОКОФ предусматривает 12 знаков и выглядит так — ХХХ.ХХ.ХХ.ХХ.ХХХ. Конкретные знаки имеют определённое значение:

- первые 3 цифры — это вид основных средств, показывающий укрупнённую группировку объектов.

- следующие 9 знаков (с четвёртого по двенадцатый) — это обозначение кода согласно Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД2 ОК 034-2014). Этих знаков может быть от 2-х до 9-ти в зависимости от того, сколько знаков конкретного кода в ОКПД2.

Образец кода ОКОФ

hidden>Например, нам надо установить код ОКОФ в 2022 году для респиратора, используемого как средство индивидуальной защиты работников.

По ОКОФ респиратор относится к группе — 330 «Прочие машины и оборудования, включая хозяйственный инвентарь, и другие объекты».

По ОКПД2 респиратор относится к группе — 32.99.11.120 «Респираторы».

Соответственно, код ОКОФ для респиратора будет — 330.32.99.11.120.

Однако нужно учитывать, что не всегда код ОКОФ включает 12 знаков. Количество напрямую зависит от того, сколько знаков используется для объекта в ОКПД2.

К примеру, если подбирать код ОКОФ для компьютера, то он будет включать 9 знаков — 330.28.23.23, поскольку в ОКПД2 для компьютеров предусмотрен код — 28.23.23 «Машины офисные прочие».

Список ОКОФ в 2022 году с расшифровкой и группами

Пример кодов ОКОФ в 2022 году, используемых компаниями:

Таблица 2 — Коды ОКОФ, используемые в 2022 году

Полный перечень кодов ОКОФ в 2022 году на конкретные объекты основных средств вы можете увидеть у нас на сайте в разделе «Моё дело Бюро».

Амортизационные группы ОКОФ с расшифровкой

В классификаторе ОКОФ не указаны амортизационные группы по каждому объекту основных средств. Каким образом тогда их определять?

Для этих целей применяется классификатор основных средств, регламентированный Постановлением Правительства от 01.01.2002 г. № 1. В нём детально прописано, какие именно активы включаются в ту или иную амортизационную группу согласно коду ОКОФ. Кроме того, здесь же указаны и сроки полезного использования объектов с учётом выбранной группы.

Для уточнения амортизационной группы сначала устанавливается код объекта согласно ОКОФ, а затем на его основании выбирается группа.

Полный список амортизационных групп с учётом кодов ОКОФ в 2022 году на конкретные объекты основных фондов вы можете увидеть у нас на сайте в разделе «Моё дело Бюро».

Пример разделения объектов основных средств по группам:

Таблица 3 — Разделение объектов основных средств по амортизационным группам

Важно! Компания может сама выбрать срок полезного использования в пределах значений, установленных для конкретной амортизационной группы. К примеру, для шестой группы (срок от 10 до 15 лет) срок может быть и 132, и 168 месяцев. Если объекта нет в классификаторе, то срок полезного использования устанавливается на основании технической документации или рекомендаций изготовителя.

Как определить код ОКОФ и амортизационную группу при отнесении объекта к нескольким кодам классификатора

Некоторые объекты основных фондов можно отнести к нескольким кодам ОКОФ. Какой из них использовать и как присвоить амортизационную группу?

Какой из них использовать и как присвоить амортизационную группу?

Если бухгалтер неверно определит амортизационную группу, это в конечном итоге повлияет на неверный расчёт амортизации, а, значит, и налога на прибыль. При неправильном исчислении этого налога ИФНС применит к налогоплательщику штраф по ст. 122 НК РФ — 20% от суммы неуплаченного налога. А если будет доказано умышленное совершение противоправного деяния, то штраф увеличится вдвое — 40% от суммы неуплаченного налога.

К примеру, много вопросов возникает при определении кодов ОКОФ и амортизационных групп относительно офисной техники. Такое оборудование быстро совершенствуется, а законодатели не успевают вносить необходимые корректировки в классификатор.

В частности, данный момент касается многофункциональных устройств, поэтому рассмотрим на примере, как в данном случае выбрать код ОКОФ 2022 и амортизационную группу для этого оборудования.

Многофункциональное устройство используется в нескольких направлениях — как копировальное устройство, принтер и факс. В первом случае (для копирования) используется код ОКОФ — 330.28.23.22 «Машины копировальные офсетные листовые для офисов». Этот код можно было бы применять, если бы не тот факт, что МФУ используется и по другим направлениям. Поскольку оборудование представляет собой также принтер и факс, по нему можно использовать и другой код ОКОФ — 330.28.23.23 «Машины офисные прочие».

В первом случае (для копирования) используется код ОКОФ — 330.28.23.22 «Машины копировальные офсетные листовые для офисов». Этот код можно было бы применять, если бы не тот факт, что МФУ используется и по другим направлениям. Поскольку оборудование представляет собой также принтер и факс, по нему можно использовать и другой код ОКОФ — 330.28.23.23 «Машины офисные прочие».

По коду 330.28.23.22 установлена третья группа амортизации (срок использования 3-5 лет).

По коду 330.28.23.23 установлена вторая группа амортизации (срок использования до 3 лет).

Соответственно, многофункциональное устройство относится к двум амортизационным группам, по которым установлены разные сроки полезного использования. Этот момент существенно влияет на расчёт амортизационных отчислений, которые напрямую зависят от срока использования объекта.

Чтобы подобрать код ОКОФ в 2022 году к многофункциональному устройству, требуется:

- оценить каждую составную часть МФУ;

- по итогам оценки выбрать максимальный срок полезного использования для расчёта амортизации;

- выбрать ту амортизационную группу, по которой срок полезного использования в конкретном случае будет максимальный.

Таким образом, получается, что для МФУ максимальный срок полезного использования по третьей амортизационной группе — от 3 до 5 лет. Следовательно код ОКОФ для оборудования будет 330.28.23.22.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

ПодробнееУчет основных средств и его загадки

Загрузить версию в формате PDF

Каждый год АГЖС сталкиваются с проблемами учета и выверки основных средств. Проблемы с основными средствами могут включать в себя надлежащий учет стоимости и классификации основных средств, определение амортизационных отчислений, учет и отчетность по отчуждению и/или передаче основных средств, а также разграничение между объектами, которые должны отражаться как основные средства и амортизироваться, и объектами, которые подлежат учету. относятся к расходному оборудованию или затратам на ремонт и техническое обслуживание.

Когда в 1999 году HUD перешло на общепринятые принципы бухгалтерского учета (GAAP), изменились требования к учету и отчетности по основным средствам. Критерии капитализации объекта в качестве основного средства заключаются в том, что он должен соответствовать пороговому значению в долларах и иметь срок полезного использования, превышающий один отчетный период (один финансовый год). Например, если АГЖС приобрело оборудование для технического обслуживания за 20 000 долларов (при условии, что срок полезного использования этого предмета превышает один год), а минимальный порог капитализации предмета, определяемый политикой АГЖС, составляет 5 000 долларов, то предмет будет капитализирован как основное средство. Если предмет стоит менее 5000 долларов, то он будет записан как расходы на техническое обслуживание. PHA могут гибко устанавливать минимальную сумму для статьи, которая будет капитализирована. Согласно Единому руководству, 2 CFR 200, максимальная сумма, которая может быть пороговой, составляет 5000 долларов США.

- Пороги обычно варьируются от 250 до 5000 долларов США в зависимости от размера PHA.

- Пороги могут содержать исключения. Например, порог капитализации активов может составлять 250 долларов, но не включать плиты и холодильники.

- Стоимость предмета при принятии решения о капитализации будет включать цену покупки, транспортные расходы и стоимость установки предмета. По сути, стоимость основного средства будет представлять собой все затраты на получение объекта в пользование.

- Стоимость рассчитывается в индивидуальном порядке. Например, если PHA купило 10 стульев по цене 250 долларов США за стул или 2500 долларов США в общей сумме затрат, а порог капитализации составляет 1000 долларов США, все стулья будут включены в расходы, поскольку стоимость каждого стула по отдельности составляет 250 долларов США.

- Различные пороги не влияют на наличные по-разному.

Несмотря на это, наличные по-прежнему уходили «за дверь», чтобы купить товар.

Несмотря на это, наличные по-прежнему уходили «за дверь», чтобы купить товар. - Пороговое значение может повлиять на коэффициент чистых активов за месяц (MENAR). Чем выше порог, тем больше расходов понесет AMP, что может привести к более низкому баллу MENAR. Исходя из нашего опыта, оценка MENAR редко, если вообще когда-либо, подвергается существенному отрицательному влиянию.

- АГЖС может быть подвержен результатам аудита со слишком низким пороговым значением. Мы видели многочисленные выводы аудита о неправильных суммах амортизации и основных средствах, которые не отслеживаются.

После того как АГЖС решило извлечь выгоду из актива, АГЖС необходимо определить классификацию основных средств. Согласно рекомендации HUD, существует пять категорий основных средств: земля, здания, жилищное оборудование, нежилое оборудование и улучшения арендованного имущества.

Общее руководство по учету расходов, произведенных после приобретения, заключается в том, что если расходы обеспечивают дополнительный потенциал полезного использования сверх первоначального предполагаемого срока полезного использования, они должны капитализироваться; если они не обеспечивают дополнительный потенциал полезного использования, они должны относиться на расходы по мере их возникновения. АГЖС может создавать будущий сервисный потенциал, производя текущие расходы, отвечающие одному из следующих требований:

АГЖС может создавать будущий сервисный потенциал, производя текущие расходы, отвечающие одному из следующих требований:

- Продление срока полезного использования актива

- Увеличить количество услуг, предоставляемых активом

- Повысить качество услуг, предоставляемых активом

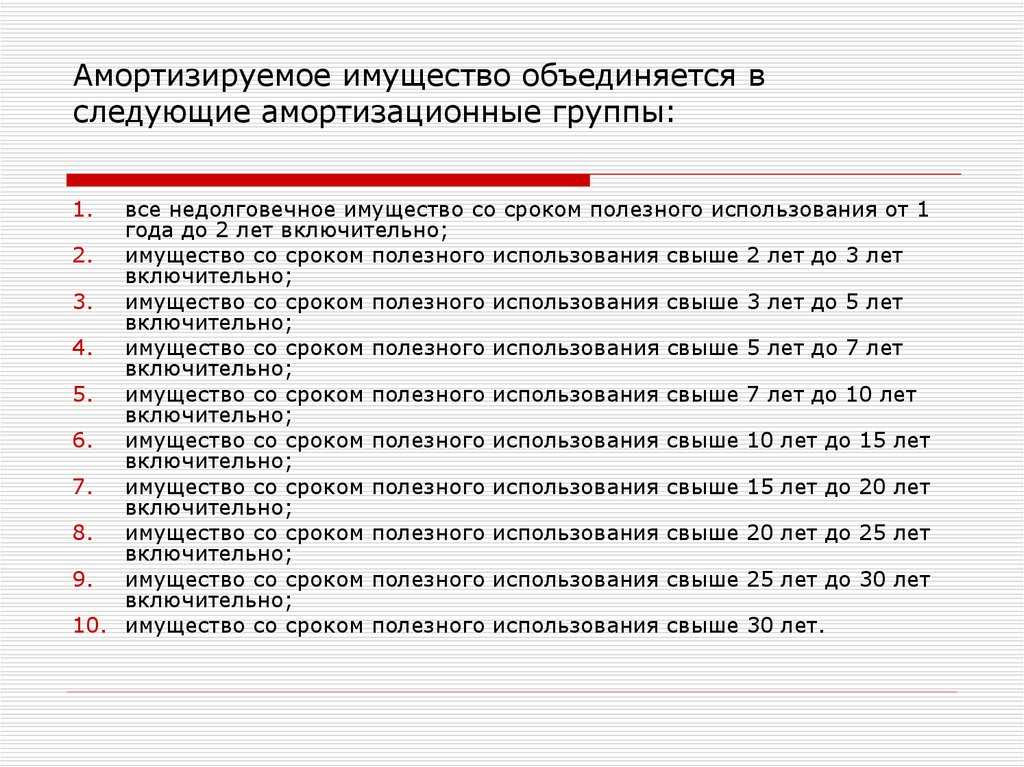

Поскольку капитализируемый актив приносит пользу в отчетном периоде, он должен иметь компенсирующие расходы. Эти расходы называются амортизацией. Существует множество типов методов устаревания, но метод, который рекомендует HUD, — это метод прямой линии. Прямолинейный метод прост и сопряжен с меньшим риском ошибки по сравнению с другими методами ускоренной амортизации. Кроме того, расходы на амортизацию не влияют на коэффициенты Подсистемы финансовой оценки (FASS), денежные средства или субсидии. Формула выглядит следующим образом:

| Стоимость приобретения – Оценочная ликвидационная стоимость | ||

| = | Расходы на амортизацию | |

| Предполагаемый срок полезного использования |

HUD рекомендует следующий срок полезного использования для каждой категории:

| КАТЕГОРИЯ | СРОК ЭКСПЛУАТАЦИИ (В ЛЕТ) |

|---|---|

| Корпус | от 20 до 40 |

| Улучшение здания | от 10 до 40 |

| Мебель и приспособления | от 5 до 10 |

| Оборудование | от 3 до 10 |

| Телефоны | 5 |

| Инструменты | 5 |

| Бытовая техника | 7 |

| Мебель | 10 |

| Компьютеры | 3 |

| Крыши | 10 |

| Улучшения арендованного имущества | 15 или срок аренды |

Когда PHA реализует срок полезного использования, мы рекомендуем, чтобы PHA исследовал диапазон, предложенный HUD, и выбрал меньшее число; чем раньше АГЖС сможет амортизировать объект, тем меньше работы у АГЖС будет в будущем, что не повлияет отрицательно на финансовую отчетность. Кроме того, мы рекомендуем АГЖС принять решение о полной или полугодовой амортизации. При полном или полугодовом соглашении, независимо от того, когда АГЖС приобретает актив в течение года, в первый год будет отражаться либо полная сумма амортизации, либо амортизация за полгода. Это поможет предотвратить выводы аудита и облегчит сверку основных средств.

Кроме того, мы рекомендуем АГЖС принять решение о полной или полугодовой амортизации. При полном или полугодовом соглашении, независимо от того, когда АГЖС приобретает актив в течение года, в первый год будет отражаться либо полная сумма амортизации, либо амортизация за полгода. Это поможет предотвратить выводы аудита и облегчит сверку основных средств.

В соответствии с Единым руководством каждые два года АГЖС должен проводить подсчет активов при аренде. Мы рекомендуем проводить инвентаризацию основных средств в конце каждого года. Количество активов будет включать все активы PHA. Затем АГЖС сравнит количество активов за предыдущий год и выверит все активы, которые были проданы, переданы или приобретены. Наконец, АГЖС может сравнить окончательную выверку основных средств с графиком амортизации, чтобы обеспечить правильность отчетности по основным средствам.

После того, как АГЖС определило свои пороговые значения амортизации, как будут классифицироваться активы, особенности срока полезного использования и следует ли применять конвенцию о полном или среднем году, АГЖС должно разработать политику основных средств и амортизации, которая должна быть включена с общей учетной политикой.

Рекомендации HUD приведены в листовке GAAP, том 1, выпуск 2, июнь 1999 г.

Вернуться в PHA Finance

Определения и введение в основные средства

На этой странице представлена вводная информация и информация с определениями о методологии BEA для оценки запасов основных средств и потребительских товаров длительного пользования, а также амортизации, которая полностью описана в FIXED REPRODUCIBLE. МАТЕРИАЛЬНОЕ БОГАТСТВО В СОЕДИНЕННЫХ ШТАТАХ, 1925-94 том. Ниже приводится пояснение ключевых терминов, встречающихся в файлах на предыдущей странице.

Объяснение терминов

Следующее объяснение терминов представлено в трех разделах: (1) оценки основных средств и потребительских товаров длительного пользования; (2) инвестиции, амортизация, чистые запасы и средний возраст чистых запасов; и (3) оценка оценок.

Оценка основных средств и потребительских товаров длительного пользования

Основные средства определяются BEA как частные основные средства (за исключением товаров длительного пользования, принадлежащих потребителям) и государственные основные средства. Частные основные средства состоят из оборудования и строений, включая жилье, занимаемое владельцами, расположенного в Соединенных Штатах, которое принадлежит частному бизнесу или некоммерческим организациям. Государственные основные средства состоят из оборудования и сооружений, принадлежащих федеральному правительству, органам государственной власти штатов и местным органам власти, включая государственные предприятия, расположенным в Соединенных Штатах (за исключением оборудования для национальной обороны и посольств США за рубежом, покрытие которых распространяется по всему миру). 1 Товары длительного пользования, принадлежащие потребителям, — это товары, приобретаемые домохозяйствами для некоммерческого использования с ожидаемым сроком службы не менее трех лет. 2

Частные основные средства состоят из оборудования и строений, включая жилье, занимаемое владельцами, расположенного в Соединенных Штатах, которое принадлежит частному бизнесу или некоммерческим организациям. Государственные основные средства состоят из оборудования и сооружений, принадлежащих федеральному правительству, органам государственной власти штатов и местным органам власти, включая государственные предприятия, расположенным в Соединенных Штатах (за исключением оборудования для национальной обороны и посольств США за рубежом, покрытие которых распространяется по всему миру). 1 Товары длительного пользования, принадлежащие потребителям, — это товары, приобретаемые домохозяйствами для некоммерческого использования с ожидаемым сроком службы не менее трех лет. 2

Все оценки основных средств и потребительских товаров длительного пользования классифицируются по видам активов. Кроме того, оценки собственных основных средств дополнительно классифицируются по организационно-правовой форме. Корпоративный бизнес состоит из всех организаций, которые должны подавать федеральные декларации по корпоративному подоходному налогу (серия форм IRS 1120), включая взаимные финансовые учреждения и кооперативы, облагаемые федеральным подоходным налогом, частные незастрахованные пенсионные фонды, некоммерческие организации, которые в основном обслуживают бизнес, банки Федерального резерва и кредитные агентства, спонсируемые государством. Индивидуальные предприниматели состоят из всех юридических лиц, которые должны были бы подавать Приложение C IRS (Прибыли или убытки от бизнеса) или Приложение F (Доходы и расходы фермы), если владелец соответствует требованиям к подаче заявления и занимает фермерское жилье. Партнерства состоят из всех организаций, которые обязаны подавать налоговые декларации о доходах федеральных партнерств, форма IRS 1065 (возврат доходов от партнерства в США). Другой частный бизнес включает в себя следующее: все организации, которые должны были бы сообщать о доходах от аренды и роялти в декларации по индивидуальному подоходному налогу в Приложении E IRS (дополнительные доходы и убытки), если бы физическое лицо соответствовало требованиям подачи; освобожденные от налогов кооперативы; нефермерское жилье, занимаемое владельцами; а также здания и оборудование, принадлежащие и используемые некоммерческими организациями, которые в основном обслуживают частных лиц.

Корпоративный бизнес состоит из всех организаций, которые должны подавать федеральные декларации по корпоративному подоходному налогу (серия форм IRS 1120), включая взаимные финансовые учреждения и кооперативы, облагаемые федеральным подоходным налогом, частные незастрахованные пенсионные фонды, некоммерческие организации, которые в основном обслуживают бизнес, банки Федерального резерва и кредитные агентства, спонсируемые государством. Индивидуальные предприниматели состоят из всех юридических лиц, которые должны были бы подавать Приложение C IRS (Прибыли или убытки от бизнеса) или Приложение F (Доходы и расходы фермы), если владелец соответствует требованиям к подаче заявления и занимает фермерское жилье. Партнерства состоят из всех организаций, которые обязаны подавать налоговые декларации о доходах федеральных партнерств, форма IRS 1065 (возврат доходов от партнерства в США). Другой частный бизнес включает в себя следующее: все организации, которые должны были бы сообщать о доходах от аренды и роялти в декларации по индивидуальному подоходному налогу в Приложении E IRS (дополнительные доходы и убытки), если бы физическое лицо соответствовало требованиям подачи; освобожденные от налогов кооперативы; нефермерское жилье, занимаемое владельцами; а также здания и оборудование, принадлежащие и используемые некоммерческими организациями, которые в основном обслуживают частных лиц.

Оценки частных основных средств также представлены по отраслям на основе Стандартной отраслевой классификации (SIC) 1987 года. 3 Отраслевые данные представлены на основе «заведения»; предприятия, как они определены для целей SIC, являются экономическими единицами, как правило, в одном физическом местоположении, где ведется бизнес или где предоставляются услуги или промышленные операции. Кроме того, оценки корпоративного бизнеса представлены следующими специальными группами отраслей SIC. Финансовые отрасли, состоящие из следующих отраслей SIC: депозитные учреждения; недепозитные учреждения; брокеры по ценным бумагам и товарам; страховые компании; регулируемые инвестиционные компании; инвестиционные компании малого бизнеса; и инвестиционные фонды недвижимости. 4 Нефинансовые отрасли включают все другие частные отрасли.

Оценки жилого капитала также классифицируются по «группе владения». Жилые активы, занимаемые арендаторами, состоят из сдаваемого в аренду жилья, включая все жилые активы, находящиеся в государственной собственности. Жилой фонд, занимаемый собственником, состоит из жилья, занимаемого частными собственниками.

Жилой фонд, занимаемый собственником, состоит из жилья, занимаемого частными собственниками.

В представленном здесь распределении основных средств по типу собственника, организационно-правовой форме и отрасли активы классифицируются по признаку собственности; то есть активы, находящиеся в операционной аренде, отражаются в запасах арендодателя, а активы, находящиеся в капитальной аренде, отражаются в запасах арендатора. Основа собственности используется для того, чтобы соответствовать Счету национального дохода и продукта (NIPA), а также потому, что данные, необходимые для расчета оценок запасов на основе использования, недоступны.

Оценки для федерального правительства далее классифицируются по национальной обороне и не обороне. Основные фонды национальной обороны состоят из оборудования и сооружений, принадлежащих Министерству обороны США, за следующими исключениями: семейное жилье для вооруженных сил, гражданское строительство Инженерным корпусом армии, промышленные объекты, военные госпитали, а также солдатские и Дом летчиков. Необоронные основные средства состоят из всех других основных средств, принадлежащих федеральному правительству.

Необоронные основные средства состоят из всех других основных средств, принадлежащих федеральному правительству.

Инвестиции, амортизация, чистые запасы и средний возраст чистых запасов

Инвестиции – это стоимость приобретения новых основных средств. Для данного типа собственника он также включает чистые покупки бывших в употреблении активов у других типов владельцев (частный бизнес, правительства, домашние хозяйства и нерезиденты). Данные не доступны для корректировки передачи бывших в употреблении активов между отраслями или организационно-правовыми формами. Амортизация, также известная как потребление основного капитала, 5 , представляет собой плату за использование частных и государственных основных средств, расположенных в Соединенных Штатах, которая определяется как снижение стоимости основных средств из-за износа и износа. разрыв, устаревание, случайное повреждение и старение. Для большинства видов активов оценки амортизации основаны на геометрическом снижении; эмпирические исследования цен на бывшие в употреблении активы на рынках перепродажи пришли к выводу, что для большинства типов активов подходит геометрическая модель амортизации. Чистый запас – это стоимость основных средств, скорректированная на амортизацию. С помощью метода постоянной инвентаризации, который используется для получения представленных здесь оценок, чистые запасы при оценке по первоначальной стоимости и (по отдельному активу) при оценке по реальной стоимости, которые описаны ниже, рассчитываются как кумулятивная стоимость прошлые инвестиции за вычетом совокупной стоимости прошлой амортизации. 6 Чистый запас в оценке по текущей себестоимости – это стоимость товаров в чистом запасе по реальной стоимости, измеренная в ценах на конец текущего года. 7 Средний возраст чистых запасов на данный конец года представляет собой средневзвешенное значение возрастов всех инвестиций в акции на конец этого года, с весом для каждого возраста, основанным на его стоимости в чистых запасах.

Чистый запас – это стоимость основных средств, скорректированная на амортизацию. С помощью метода постоянной инвентаризации, который используется для получения представленных здесь оценок, чистые запасы при оценке по первоначальной стоимости и (по отдельному активу) при оценке по реальной стоимости, которые описаны ниже, рассчитываются как кумулятивная стоимость прошлые инвестиции за вычетом совокупной стоимости прошлой амортизации. 6 Чистый запас в оценке по текущей себестоимости – это стоимость товаров в чистом запасе по реальной стоимости, измеренная в ценах на конец текущего года. 7 Средний возраст чистых запасов на данный конец года представляет собой средневзвешенное значение возрастов всех инвестиций в акции на конец этого года, с весом для каждого возраста, основанным на его стоимости в чистых запасах.

Сметная оценка

Оценка по первоначальной стоимости измеряет стоимость основных средств в ценах периодов, когда активы были приобретены новыми. Оценка по реальной стоимости измеряет стоимость этих активов после устранения последствий изменения цены. Для этой оценки оценки агрегированных рядов представлены в виде количественных индексов цепного типа с 1996 равно 100. Эти индексы рассчитываются с использованием индексов типа Фишера, взвешенных по годам, для получения годовых темпов роста, которые объединяются в цепочку для получения кумулятивных темпов роста. Оценка по текущей стоимости измеряет стоимость этих активов в ценах за данный период, которые представляют собой цены на конец года для чистых запасов и среднегодовые значения для амортизации. Оценки частных чистых запасов и амортизации, представленные здесь, рассчитаны в оценках исторической стоимости, реальной стоимости и текущей стоимости, а данные об инвестициях представлены в оценках исторической стоимости и реальной стоимости. Средний возраст чистых запасов представлен только для оценок по текущей и исторической стоимости. Оценки государственных активов представлены на аналогичной основе, за исключением того, что оценки чистых запасов и амортизации не представлены в оценке по первоначальной стоимости.

Оценка по реальной стоимости измеряет стоимость этих активов после устранения последствий изменения цены. Для этой оценки оценки агрегированных рядов представлены в виде количественных индексов цепного типа с 1996 равно 100. Эти индексы рассчитываются с использованием индексов типа Фишера, взвешенных по годам, для получения годовых темпов роста, которые объединяются в цепочку для получения кумулятивных темпов роста. Оценка по текущей стоимости измеряет стоимость этих активов в ценах за данный период, которые представляют собой цены на конец года для чистых запасов и среднегодовые значения для амортизации. Оценки частных чистых запасов и амортизации, представленные здесь, рассчитаны в оценках исторической стоимости, реальной стоимости и текущей стоимости, а данные об инвестициях представлены в оценках исторической стоимости и реальной стоимости. Средний возраст чистых запасов представлен только для оценок по текущей и исторической стоимости. Оценки государственных активов представлены на аналогичной основе, за исключением того, что оценки чистых запасов и амортизации не представлены в оценке по первоначальной стоимости.

Примечания:

1. Закупки основных средств государством впервые рассматривались BEA как инвестиции в счета национального дохода и продукта (NIPA) в всеобъемлющей редакции NIPA, выпущенной в январе 1996 года. См. Robert P. Parker and Jack E. Триплетт, «Предварительный просмотр комплексного пересмотра NIPA: признание государственных инвестиций и новая методология расчета амортизации», ОБЗОР ТЕКУЩЕГО БИЗНЕСА 75 (сентябрь 1995 г.): 33-41.

2. Для частного бизнеса и правительства оборудование определяется как товар с ожидаемым сроком службы не менее одного года.

3. Исполнительный аппарат президента, Административно-бюджетное управление, РУКОВОДСТВО ПО СТАНДАРТНОЙ ОТРАСЛЕВОЙ КЛАССИФИКАЦИИ, 1987 г. (Вашингтон, округ Колумбия: Типография правительства США, 1988 г.).

4. Регулируемые инвестиционные компании, инвестиционные компании малого бизнеса и инвестиционные фонды недвижимости включены в классификацию SIC «холдинговые и другие инвестиционные офисы» и не показаны отдельно в таблицах NIPA или в представленных здесь оценках.

5. BEA использует термины «амортизация» и «потребление основного капитала» как синонимы. Для бизнеса оценки амортизации, полученные при расчете чистых запасов, также представляются как часть NIPA (как потребление основного капитала). Однако оценки государственного потребления основного капитала, представленные в NIPA, отличаются от оценок амортизации основных фондов, принадлежащих правительству, которые приведены в этих таблицах, поскольку оценки NIPA не включают корректировки, сделанные в капитал сектора государственного управления в связи со стихийными бедствиями и стихийными бедствиями. военные потери. (См. Robert P. Parker and Jack E. Triplett, OP. CIT., p. 36.)

6. Это предполагает, что все активы, которые выводятся из эксплуатации (или выбрасываются), полностью амортизированы, т. е. имеют нулевую стоимость. Если это не так (например, из-за ущерба от стихийного бедствия или межотраслевого перемещения использованных активов), то необходимо скорректировать стоимость чистых запасов.

Об авторе