Амортизационные отчисления линейным способом: Расчет амортизации линейным способом: пример

III. Амортизация основных средств / КонсультантПлюс

17. Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется.

(абзац введен Приказом Минфина России от 12.12.2005 N 147н)По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом применительно к порядку, приведенному в пункте 19 настоящего Положения. (в ред. Приказа Минфина России от 12.12.2005 N 147н)

(в ред. Приказа Минфина России от 12.12.2005 N 147н)(см. текст в предыдущей редакции)

По объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

(абзац введен Приказом Минфина России от 12.12.2005 N 147н)Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

(в ред. Приказа Минфина России от 12.12.2005 N 147н)(см. текст в предыдущей редакции)

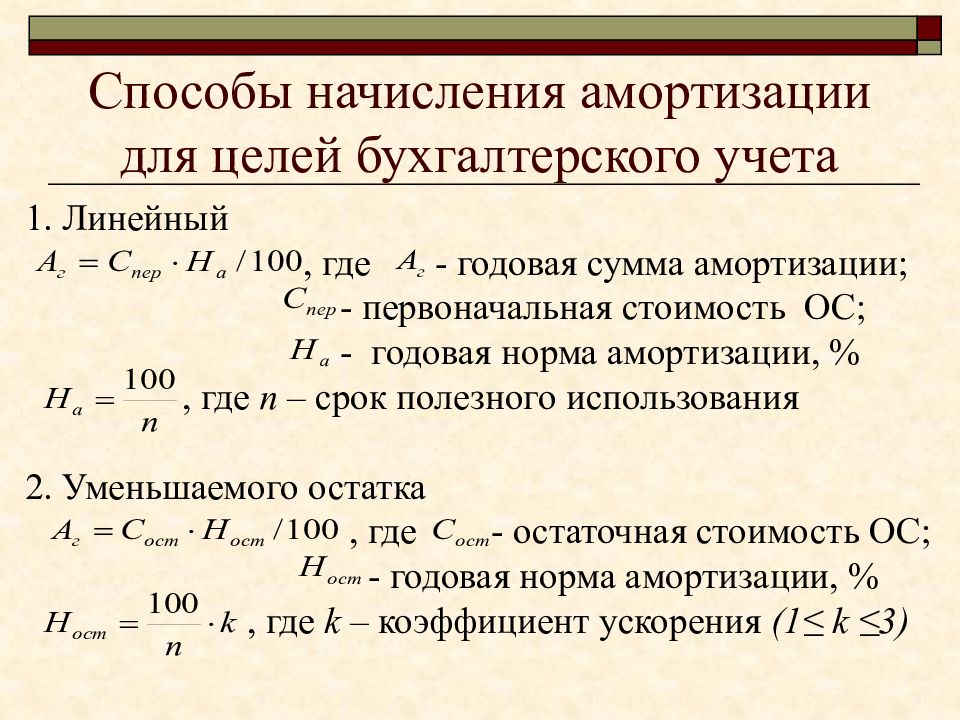

18. Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

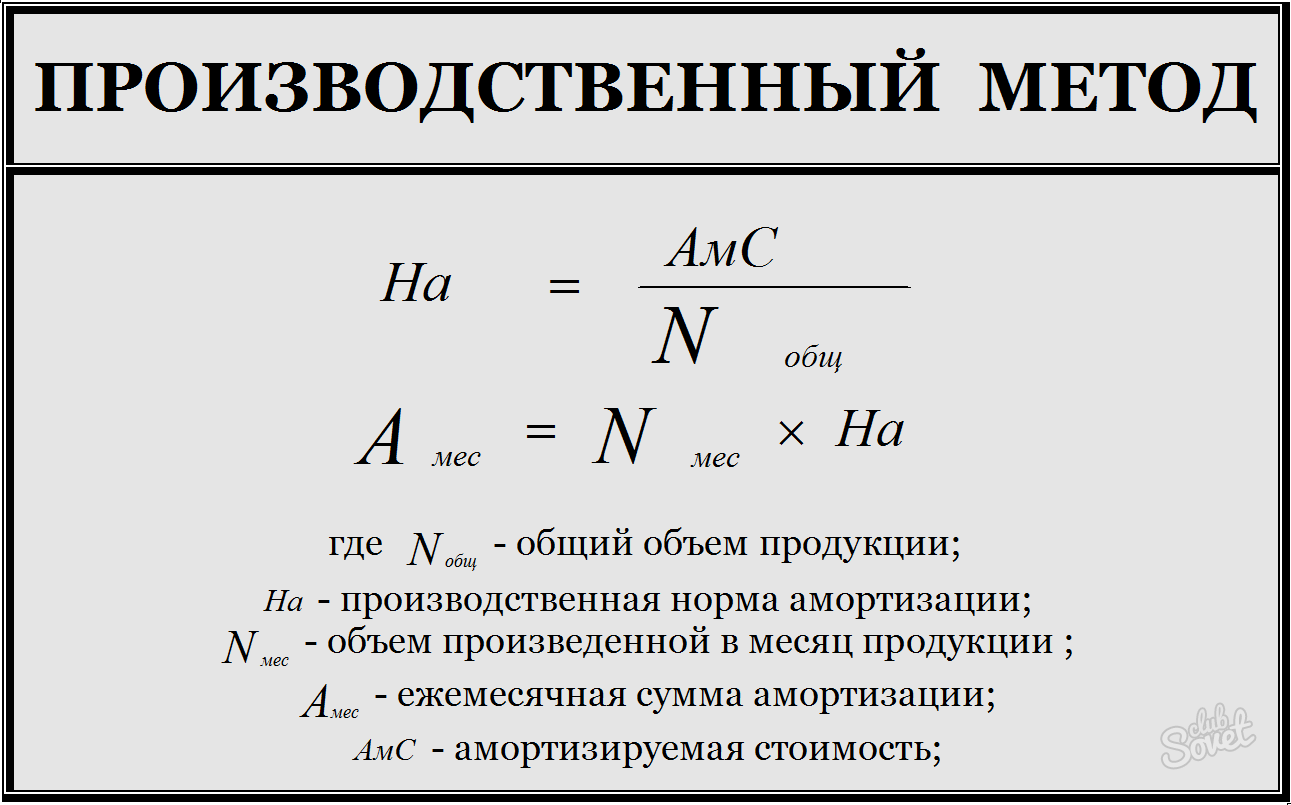

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Абзац исключен. — Приказ Минфина России от 12.12.2005 N 147н.(см. текст в предыдущей редакции)

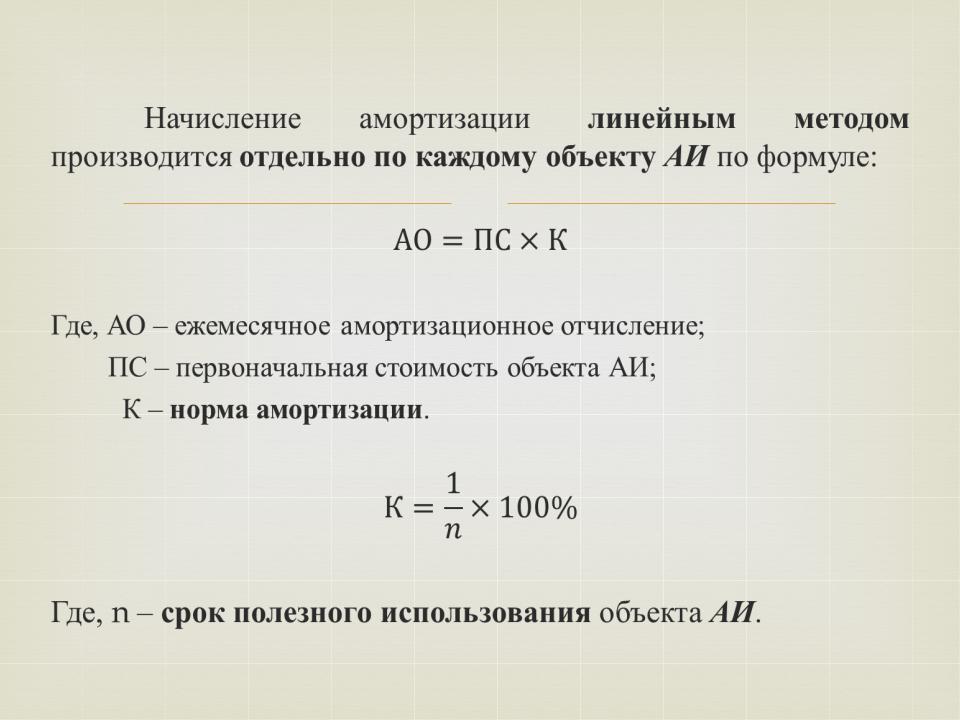

19. Годовая сумма амортизационных отчислений определяется:

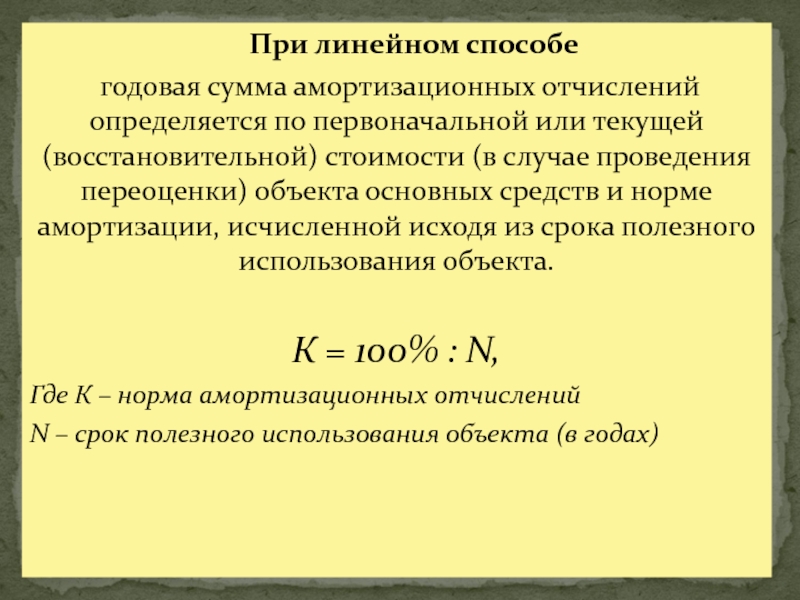

при линейном способе — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

(в ред. Приказа Минфина России от 12.12.2005 N 147н)

Приказа Минфина России от 12.12.2005 N 147н)(см. текст в предыдущей редакции)

при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может:

(абзац введен Приказом Минфина России от 16.05.2016 N 64н)начислять годовую сумму амортизации единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные организацией;

(абзац введен Приказом Минфина России от 16.05.2016 N 64н)начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухгалтерскому учету.

(абзац введен Приказом Минфина России от 16.05.2016 N 64н)20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

21. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

22. Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

23. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

24. Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

25. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

4.2.1. Линейный способ начисления амортизации

Читайте также

3.2.1. Способы начисления амортизации основных средств

3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.

5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Стоимость объектов основных средств погашается посредством начисления амортизации.Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

35. Порядок начисления амортизации основных средств

35. Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

50. Порядок начисления амортизации основных средств

50. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Способ начисления амортизации

Способ начисления амортизации Амортизацию по объектам основных средств начисляют одним из следующих способов:1) линейным – исходя из первоначальной (текущей, восстановительной) стоимости и нормы амортизации, определенной на основе срока полезного использования

Способ начисления амортизации основных средств и нематериальных активов

Способ начисления амортизации основных средств и нематериальных активов

Амортизация основных средств начисляется с 1-го числа месяца, следующего за принятием объекта в состав основных средств. Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

4.1.1. Линейный способ начисления амортизации

4.1.1. Линейный способ начисления амортизации При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта

4.

2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете

В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете

В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

4.2.2. Нелинейный способ начисления амортизации

4.2.2. Нелинейный способ начисления амортизации Пунктом 5 ст. 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта

Способы начисления амортизации

Способы начисления амортизации Организация может начислять амортизацию по времени использования, для чего предназначены три способа начисления амортизации, а также по интенсивности использования основного средства – способ списания стоимости пропорционально объему

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств Как мы уже знаем, способ начисления амортизации по объекту основных средств выбирается в процессе принятия его к учету, для чего в конфигурации формируется документ Принятие к учету ОС (его описание приведено выше, в

62.

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств

62. Порядок начисления амортизации основных средств Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить

УРОК 81. Изменение параметров начисления амортизации

УРОК 81. Изменение параметров начисления амортизации Не является редкостью ситуация, когда приходится изменить те или иные параметры начисления амортизации внеоборотного актива. Для внесения соответствующих изменений в информационную базу в программе «1С:УправлениеМЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Амортизация – систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования. Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет

Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет

Линейный способ начисления амортизации — пример расчета

Как рассчитать амортизацию основных средств? В статье рассмотрим линейный способ начисления, пример расчета, а также преимущества данного метода исчисления подробно разберем ниже.

Для расчета амортизационных отчислений в бухгалтерском учете применяется 4 метода.

Способы начисления амортизации основных средств:

Во всех этих 4 методах расчета амортизации применяется такое понятие, как норма амортизации – ежегодный процент от стоимости основных средств.

Основой расчета является первоначальная (или восстановительная) стоимость объекта или остаточная, последняя получается путем вычитания из первоначальной стоимости износа. Восстановительная – эта стоимость, полученная в результате переоценки основных средств, она может быть как больше (в случае дооценки), так и меньше (в случае уценки) первоначальной.

Восстановительная – эта стоимость, полученная в результате переоценки основных средств, она может быть как больше (в случае дооценки), так и меньше (в случае уценки) первоначальной.

Организация самостоятельно определяет для себя, какой метод расчета для данного объекта будет использован, свой выбор следует закрепить в учетной политике. Кроме того, выбранный метод отражается в инвентарной карточке основного средства.

Рассмотрим для начала более подробно линейный метод расчета амортизационных отчислений. Как правило, в подавляющем большинстве случаев предприятия используют именно этот способ.

Линейный метод начисления

Это самый простой и распространенный метод расчета. В течение всего срока использования амортизация списывается равными долями. Начислять амортизацию следует начинать с первого числа месяца, следующего за месяцем принятия объекта к учету.

Для расчета амортизационных отчислений по этому методу необходимо знать первоначальную (или восстановительную) стоимость основного средства и норму амортизации.

Формула расчета амортизации линейным способом:

А = Первоначальная стоимость * Норма амортизации.

Первоначальная стоимость – это стоимость, по которой объект учтен на 01 счете, о формировании этой стоимости объекта подробнее читайте здесь.

Формула для расчета нормы амортизации:

Норма А = 100% / срок полезного использования.

Полученная величина амортизации – годовая, для расчета ежемесячных отчислений, нужно годовую амортизацию разделить на 12 месяцев.

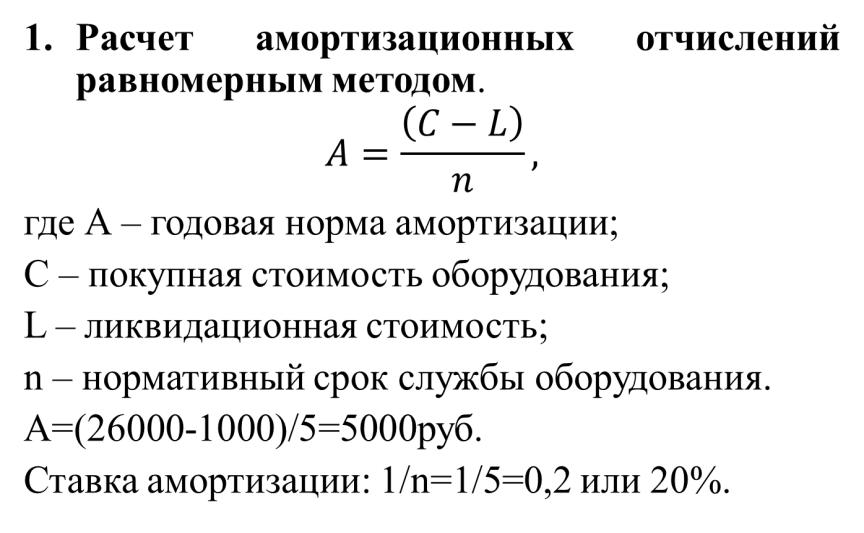

Пример расчета линейным способом

Автомобиль имеет первоначальную стоимость 200 000 и принят к учету 10.03.2014. Срок полезного использования принят 10 лет. Как рассчитать амортизацию автомобиля?

Ежегодная А. = 200 000 * (100%/10) = 20 000.

Ежемесячная А. = 20 000/12 = 1666,67.

Таким образом, каждый месяц, начиная с 1 апреля 2014 года, следует начислять амортизацию в размере 1666,67, на эту сумме следует выполнять ежемесячно проводку по начислению амортизации — Д20 (44) К02.

Расчет амортизации линейным способом имеет ряд преимуществ по сравнению с нелинейными.

Метод очень прост, ежемесячные амортизационные отчисления рассчитываются один раз в начале эксплуатации.

Стоимость объекта равномерно переносится на себестоимость продукции (услуг, работ) в течение всего срока использования. При нелинейных методах в первые годы происходит списание большей части стоимости ОС, за счет чего происходит увеличение себестоимости продукции в эти годы. Для предприятий, которые планируют быстро обновлять основные фонды, удобнее применять нелинейные методы, если же актив приобретается для длительной эксплуатации и быстрой его замены не планируется, то лучше и проще использовать линейный способ начисления амортизационных отчислений.

Изменения в правилах начисления амортизации с 1 февраля 2020

16. 01.2020

01.2020Постановлением Минэкономики, Минфина и Минстройархитектуры от 19.12.2019 № 25/79/70 внесены многочисленные изменения в Инструкцию о порядке начисления амортизации основных средств и нематериальных активов, утв. постановлением Минэкономики, Минфина и Минстройархитектуры от 27.02.2009 № 37/18/6 (далее — Инструкция).

В Инструкцию вносится ряд уточнений технического характера, а некоторые ее положения приводятся в соответствие с новыми нормативными правовыми актами. Кроме того, есть ряд принципиально новых норм:

1. Сфера применения

2. Нематериальные активы

3. Объекты начисления амортизации

4. Нормативный срок службы

5. Пересмотр сроков

6. Продление срока

7. Когда амортизация не начисляется

8. Изменение способов и методов начисления амортизации

9. Исключается произвольная смена способа начисления амортизации

10. Лизинг и аренда

11. Капитальные затраты арендодателя и арендатора

1. Сфера применения

В соответствии с постановлением № 25/79/70 Инструкция определяет условия регулирования процесса воспроизводства основных средств, в т.ч. отражаемых в бухучете как доходные вложения в материальные активы (включая инвестиционную недвижимость), а также являющихся предметами финансовой аренды (лизинга), и нематериальных активов. В отношении имущества, отражаемого на забалансовых счетах, Инструкция не применяется.

До сих пор амортизация определялась как способ возмещения затрат на приобретение (в т.ч. путем создания) объектов основных средств и нематериальных активов. Теперь амортизация определяется как способ возмещения стоимости таких объектов:

1) по объектам, числящимся на бухгалтерском учете на балансовых счетах:

-

коммерческой организацией — в составе доходов от предпринимательской деятельности и (или) включается в состав прочих расходов по текущей деятельности, прочих расходов;

-

некоммерческой организацией (за исключением бюджетной) – в составе доходов от предпринимательской деятельности, осуществляемой в пределах допускаемой законодательством и учредительными документами, и (или) включается в состав прочих расходов по текущей деятельности, прочих расходов, и (или) относится за счет целевого финансирования;

-

бюджетными организациями относится за счет средств бюджетного, иного финансирования;

2) ИП, ведущим учет объектов основных средств и нематериальных активов в книгах учета основных средств и нематериальных активов соответственно, возмещается в составе доходов от его предпринимательской деятельности.

2. Нематериальные активы

Уточняется, когда допускается изменение амортизируемой стоимости нематериальных активов. Теперь это возможно в случаях:

1) проведения переоценки (обесценения, восстановления обесценения) нематериальных активов в соответствии с законодательством;

2) пересмотра размера амортизационной ликвидационной стоимости в случае ее применения при расчете амортизационных отчислений;

3) внесения установленных в соответствии с законодательством платежей, связанных с поддержанием имущественных прав, в т.ч. в силе патента (свидетельства) на объект права промышленной собственности, а также связанных с выплатой вознаграждения за предоставленное право на его использование по лицензионному договору;

4) вложений, связанных с внесением изменений в нематериальный актив (доведением объектов интеллектуальной собственности до использования в запланированных целях, улучшением объектов права промышленной собственности, компьютерных программ, баз данных, литературных произведений и т.п.), не влекущих за собой создание нового объекта нематериального актива;

5) выявления ошибки в определении амортизируемой стоимости.

3. Объекты начисления амортизации

Объектами начисления амортизации являются только числящиеся на бухгалтерском учете (кроме числящихся на забалансовых счетах) организации (в учете у ИП) основные средства и нематериальные активы, как используемые, так и не используемые в предпринимательской деятельности. Ранее в п.11 Инструкции объектами начисления амортизации признавались также объекты, предоставленные организацией во временное владение и / или пользование с целью получения дохода, учитываемые в качестве доходных вложений в материальные активы, в т.ч. инвестиционной недвижимости.

4. Нормативный срок службы

Решением комиссии по проведению амортизационной политики устанавливается нормативный срок службы не только по объектам основных средств, не включенным в классификацию амортизируемых основных средств, но и по проектной документации (п. 17 Инструкции).

Уточняется порядок определения нормативного срока службы объектов основных средств, ранее находившихся в эксплуатации. До сих пор, согласно п.18 Инструкции, комиссия могла принять одно из 2 решений:

1) определить нормативные сроки службы объектов (за исключением перешедших при реорганизации) вдвое ниже соответствующих значений, приведенных в классификации амортизируемых основных средств, но не ниже чем до 3 лет — по зданиям, сооружениям и передаточным устройствам и 2 лет — по другим объектам основных средств;

2) если срок фактического использования объекта на дату приобретения, перехода к использованию нормативных сроков службы, установленных постановлением Минэкономики от 30.09.2011 № 161, окажется равным или более соответствующего значения, приведенного в классификации амортизируемых основных средств, определить нормативный срок службы самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года.

Теперь добавляется еще один вариант — уменьшить нормативный срок службы на срок фактического использования объекта у предыдущего(их) балансодержателя(ей) или собственника(ов), в т.ч. лизингополучателя(ей).

5. Пересмотр сроков

Комиссия вправе производить пересмотр нормативных сроков службы (далее — НСС) и (или) сроков полезного использования (далее — СПИ) основных средств с обязательным отражением в положении об учетной политике (ИП — в книге учета основных средств) возможности их пересмотра с начала отчетного года, а также в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, оформленных в качестве капитальных вложений актами сдачи-приемки выполненных работ, в случаях проведения переоценки с привлечением оценщика, перехода основных средств при реорганизации, в случаях, перечисленных в части 3 п. 25, части 1 п. 45 Инструкции.

Так, согласно ч.3 п. 25 Инструкции при установлении поправочных коэффициентов к НСС и (или) СПИ производится корректировка годовых норм (сумм) амортизации на коэффициенты, рассчитанные как величина, обратная значению коэффициентов, установленных к этим срокам. В этом случае комиссия вправе скорректировать установленные НСС или СПИ:

-

если по окончании этих сроков по объекту основных средств сумма начисленной амортизации составляет менее 100% его стоимости, то установленный НСС или выбранный СПИ пересматривается в сторону увеличения;

-

если сумма начисленной амортизации объекта основных средств достигает 100% его стоимости до окончания НСС или выбранного СПИ, соответствующий срок пересматривается в сторону уменьшения.

Напомним, согласно ч. 1 п. 45 Инструкции суммы амортизационных отчислений включаются в затраты на производство или расходы на реализацию при нахождении объектов основных средств в эксплуатации; в простое продолжительностью до 3 месяцев, в т.ч. в связи с проведением ремонта, а при простое продолжительностью свыше 3 месяцев, в т.ч. в связи с проведением ремонта, в простое, вызванном полной остановкой производства, а также при нахождении в запасе — в состав прочих расходов по текущей деятельности.

Изменение сроков службы производится в зависимости от общих признаков работ и критериев изменения характеристик объектов в результате их проведения согласно приложению 5.

Уточняется порядок пересмотра НСС и (или) СПИ нематериальных активов (комиссия вправе пересматривать эти сроки с обязательным отражением в положении об учетной политике (ИП — в книге учета основных средств и начисления амортизации) с начала отчетного года, при возобновлении или продлении срока их функционирования, в т.ч. при осуществлении вложений, связанных с внесением изменений в нематериальный актив, не влекущих за собой создание нового объекта нематериального актива, в порядке, установленном Инструкцией.

При обнаружении ошибки в определении амортизируемой стоимости, НСС или СПИ основных средств или нематериальных активов исправление ошибки производится в месяце ее обнаружения путем пересчета сумм ранее начисленной амортизации с отражением в бухгалтерском учете в установленном порядке. Напомним, такой порядок определен в Национальном стандарте бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утв. постановлением Минфина от 10.12.2013 № 80 (далее — НСБУ № 80).

НСС и СПИ продлеваются на период, в течение которого амортизация по данным объектам не начислялась в соответствии с Инструкцией.

6. Продление срока

Постановлением разрешается проблема несоответствия срок фактической эксплуатации объектов основных средств и нормативных сроков службы.

В соответствии с п. 67 Инструкции остаточный НСС или СПИ каждого объекта на дату изменения порядка начисления амортизации исчисляется как разница между НСС/СПИ, действующим на дату изменения порядка начисления амортизации, с учетом возможного пересмотра в установленных п. 24 Инструкции случаях, и сроком фактической эксплуатации данного объекта на дату изменения порядка начисления амортизации (полных лет, месяцев).

Теперь сделано важное дополнение. Если срок фактической эксплуатации объекта на дату изменения порядка начисления амортизации окажется равным или более максимально допустимого НСС/СПИ, остаточный НСС/СПИ устанавливается по решению комиссии самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года.

7. Когда амортизация не начисляется

До сих пор амортизация не начислялась, среди прочего, по объектам основных средств, полученным организацией в собственность (хозяйственное ведение, оперативное управление) вследствие погашения обязательств должником, не используемым ею в предпринимательской деятельности и предназначенным для отчуждения, — в течение 12 месяцев начиная с месяца их принятия на учет в качестве основных средств (п. 35 Инструкции). Теперь амортизация не начисляется по любым объектам основных средств, предназначенным для возврата поставщику (продавцу) и не используемым в предпринимательской деятельности.

8. Изменение способов и методов начисления амортизации

По общему правилу, учетная политика может пересматриваться только с начала отчетного года (ст. 9 Закона от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности», НСБУ № 80).

До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать в течение отчетного года в случаях завершения модернизации, реконструкции объектов основных средств, их дооборудования, достройки, технического диагностирования и освидетельствования с полной их остановкой. Теперь это возможно также по объектам основных средств, перешедшим при реорганизации, в случае возобновления или продления срока функционирования нематериальных активов, в т.ч. при осуществлении вложений, не влекущих за собой создание нового объекта нематериального актива.

9. Исключается произвольная смена способа начисления амортизации

Постановлением отменяется возможность единовременного перехода по всем или отдельным амортизируемым объектам с линейного способа начисления амортизации на основе срока полезного использования, установленного равным либо ниже нормативного, прямого метода суммы чисел лет либо метода уменьшаемого остатка, к линейному, производительному способам начисления амортизации и/или обратному методу суммы чисел лет, в случае непредвиденного изменения условий производства, реализации продукции (работ, услуг), приводящего к ухудшению финансового состояния и появлению убытков.

Таким образом, исключение из Инструкции п. 46 ликвидирует одну из возможностей манипуляций затратами на амортизацию в целях улучшения финансового результата организации, которая прямо противоречила п.7 ст. 9 Закона № 57-З.

10. Лизинг и аренда

При определении состава амортизируемого имущества не используется понятие затрат в виде присоединенной стоимости полученного в аренду (лизинг) имущества. Напомним, в Национальном стандарте бухгалтерского учета и отчетности «Финансовая аренда (лизинг)», утв. постановлением Минфина от 30.11.2018 № 73 (далее — НСБУ № 73), это понятие отсутствует.

Как и ранее, в составе амортизируемого имущества учитываются отражаемые арендатором (лизингополучателем) капитальные затраты в неотделимые улучшения объекта аренды (предмета лизинга), если они не возмещаются арендодателем (лизингодателем). Также амортизируются затраты лизингополучателя по доставке, монтажу и установке, а также другие затраты, связанные с получением данного имущества — но при условии, что они в соответствии с законодательством не учитываются в стоимости предмета лизинга, по которой он принимается к бухгалтерскому учету лизингополучателем.

Глава 5 Инструкции «Амортизационные отчисления в условиях аренды и лизинга» изложена в новой редакции, соответствующей нормам НСБУ № 73 и Указа от 25.02.2014 № 99 «О вопросах регулирования лизинговой деятельности».

Некоторые новшества имеют принципиальный характер. Так, более не утверждается, что амортизационные отчисления являются основным источником погашения контрактной стоимости объекта лизинга в течение срока договора. Вместо этого просто констатируется, что амортизационные отчисления по объекту аренды производятся ежемесячно в течение срока аренды в соответствии с установленными Инструкцией способами, методами и требованиями.

При этом амортизационные отчисления по предмету лизинга производятся ежемесячно (если иное не установлено договором лизинга) в течение срока лизинга принятыми в соответствии с условиями договора способами и методами исходя из амортизируемой стоимости предмета лизинга, размеров лизинговых платежей, установленных договором лизинга, независимо от вида лизинга, за исключением случая, установленного п. 54 Инструкции.

При этом привязка к периодичности перечисления лизинговых платежей, установленных договором лизинга, более не упоминается.

Начисление амортизации по предмету лизинга начинается с месяца его ввода в эксплуатацию лизингополучателем. Если договором лизинга предусмотрено более раннее начисление амортизации, амортизационные отчисления, предусмотренные этим договором, относятся на расходы будущих периодов и переносятся в затраты на производство, расходы на реализацию, прочие расходы по текущей деятельности, прочие расходы в месяце ввода предмета лизинга в эксплуатацию.

В случае изменения условий договора лизинга (в т.ч. срока лизинга, графика лизинговых платежей) амортизационные отчисления производятся в соответствии с измененными условиями, начиная с даты вступления в силу таких изменений, в соответствии с порядком, предусмотренным договором.

Амортизируемая за срок лизинга стоимость предмета лизинга устанавливается с учетом требований законодательства договором по согласованию между лизингодателем и лизингополучателем (п. 52 Инструкции). При этом исключена оговорка о том, что лизингодатель и лизингополучатель имеют право за срок действия договора начислять амортизации в сумме, не превышающей разницу между контрактной стоимостью объекта лизинга и его выкупной (остаточной) стоимостью, определяемой условиями договора.

Если условиями договора лизинга на срок лизинга размеры амортизационных отчислений по предмету лизинга не определены и (или) договор не содержит указание, позволяющее определить их размеры, то амортизация начисляется линейным способом исходя из нормативного срока службы.

Амортизация по отдельным предметам лизинга — зданиям, сооружениям, передаточным устройствам – начисляется исходя из срока полезного использования, установленного в диапазоне от нормативного срока службы, в соответствии с п. 17 Инструкции, уменьшенного на срок фактической эксплуатации, до 1/5 указанной разницы, но не менее 3 лет (п. 54 Инструкции).

Ранее по таким предметам лизинга, как предметы интерьера (включая офисную мебель), предметы для отдыха, досуга и развлечений, легковые автомобили (кроме автомобилей, относимых к специальным, и автомобилей, используемых для услуг такси) разрешалось начислять амортизацию только линейным способом. Теперь это ограничение отсутствует.

При невозможности выделения амортизируемой стоимости предмета лизинга по договору международного лизинга амортизация начисляется от контрактной стоимости такого предмета за вычетом выкупной стоимости.

При передаче в аренду объектов основных средств (в т.ч. предприятия как имущественного комплекса или его части) амортизационные отчисления от их стоимости включаются арендодателем в состав затрат на производство, расходов на реализацию либо прочих расходов в соответствии с законодательством.

При этом, если амортизационные отчисления по предмету лизинга в соответствии с законодательством учитываются в составе активов лизингодателя, тот включает их в состав прочих расходов (т.е. на счет 91 «Прочие доходы и расходы»).

Если амортизационные отчисления по предмету лизинга, учитываются в составе активов лизингополучателя, тот включает их в состав затрат на производство или расходов на реализацию, расходов ИП. Лизингодателем при этом амортизационные отчисления не начисляются.

В приложении 4 к Инструкции оговаривается, что при передаче имущества в лизинг другим организациям при нахождении объекта в составе активов лизингополучателя, лизингодателем амортизация не начисляется, а лизингополучателем амортизационные отчисления отражаются ежемесячно как часть лизингового платежа, подлежащего перечислению лизингодателю в соответствии с графиком лизинговых платежей и относятся в дебет счетов учета затрат (20, 23, 25, 26, 29, 44).

При эксплуатации выкупленного объекта основных средств лизингополучателем по завершении договора лизинга, уточняется недоамортизированная стоимость объекта, устанавливается способ начисления амортизации, срок полезного использования или ресурс объекта. Затем амортизация начисляется по уточненной норме амортизации; относится в дебет счетов учета затрат (20, 23, 25, 26, 29, 44).

Новой является норма, согласно которой амортизация по предмету лизинга, передаваемому физическому лицу, не являющемуся индивидуальным предпринимателем, и не учитываемому в составе активов лизингодателя в соответствии с законодательством, не начисляется.

11. Капитальные затраты арендодателя и арендатора

Как и ранее, капитальные затраты, осуществляемые арендодателем после заключения договора до передачи объекта аренды, изменяющие его стоимость, возмещаются в виде амортизационных отчислений, включаемых в состав арендных платежей исходя из установленного Инструкцией порядка (п. 57 Инструкции).

Капитальные затраты, осуществляемые арендатором (лизингополучателем), изменяющие стоимость объекта аренды (предмета лизинга), подлежащие по истечении договора аренды (лизинга) возврату арендодателю (лизингодателю), возмещаются арендодателем (лизингодателем) на условиях договора аренды (лизинга) либо арендатором (лизингополучателем) путем ежемесячного начисления по ним амортизации на условиях договора лизинга в соответствии с Инструкцией.

Если договором возмещение неотделимых улучшений объекта аренды (предмета лизинга), подлежащих по окончании срока аренды (лизинга) возврату, не предусмотрено, то стоимость, недоамортизированная на дату окончания срока аренды (лизинга), включается арендатором (лизингополучателем) в состав прочих расходов.

Понятия расходов, отражаемых в виде присоединенной стоимости, как говорилось выше, в Инструкции более нет. Взамен определяется, что затраты на неотделимые улучшения объекта аренды (предмета лизинга) амортизируются с месяца, следующего за месяцем начала использования указанных улучшений (в случае капитальных затрат на неотделимые улучшения), за месяцем ввода в эксплуатацию предмета лизинга (в случае затрат по доставке, монтажу и установке, а также других затрат, связанных с его приобретением, если такие затраты в соответствии с законодательством не учитываются в стоимости предмета лизинга, по которой он принимается к бухгалтерскому учету лизингополучателем).

Срок полезного использования таких затрат для начисления амортизации устанавливается в диапазоне: от срока, оставшегося до окончания срока аренды (лизинга) (для бессрочного договора аренды — от 1 года), до верхней границы диапазона срока полезного использования объекта аренды (предмета лизинга), установленного в соответствии с Инструкцией, до его выкупа, возврата или выбытия.

После возврата объекта аренды амортизационные отчисления по нему производятся арендодателем в соответствии с п.п. 32–49 Инструкции, т.е. в общеустановленном порядке.

Порядок начисления амортизации в случае возврата объекта лизинга и неиспользования его для собственных нужд лизингодателя в Инструкции более не регламентируется. Вместо этого в п. 59 Инструкции указано, что после возврата предмета лизинга лизингодателю или его выкупа лизингополучателем и принятия его к бухгалтерскому учету в качестве объектов основных средств амортизационные отчисления производятся в соответствии с п.п. 17–49 Инструкции. Иными словами — так же как по любым другим объектам основных средств.

В Инструкции более не упоминается возможность возмещения амортизационных отчислений по основным средствам, сдаваемым в аренду некоммерческими организациями путем их включения в состав арендной платы. В п. 60 Инструкции просто указано, что в случаях предоставления некоммерческими организациями в аренду объектов основных средств (или их частей) амортизация по ним рассчитывается линейным способом, а срок их полезного использования устанавливается равным нормативному сроку службы.

***

Постановление № 25/79/70 вступает в силу с 1 февраля 2020 г. Однако субъекты хозяйствования вправе начислять амортизацию по основным средствам и нематериальным активам, числившимся до этой даты, в соответствии с порядком, установленным учетной политикой в соответствии с ранее действовавшим законодательством.

Амортизация по прямой линии — формула и руководство по расчету амортизации

Что такое амортизация по прямой линии?

При прямолинейном методе начисления амортизации стоимость актива уменьшается равномерно в течение каждого периода до тех пор, пока не будет достигнута его остаточная стоимость. Спасательная стоимость Спасательная стоимость — это оценочная стоимость актива в конце срока его полезного использования. Ликвидационная стоимость также известна как стоимость лома. Прямая амортизация — наиболее часто используемый и простой метод амортизации Амортизационные расходы При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.для распределения стоимости основных средств Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Он рассчитывается путем простого деления стоимости актива за вычетом его ликвидационной стоимости на срок полезного использования актива.

Изображение: бесплатный курс бухгалтерского учета CFI.

Формула прямой амортизации

Формула прямой амортизации для актива выглядит следующим образом:

Где:

Стоимость актива — это цена покупки актива

Остаточная стоимость — это стоимость актива в конце срока его полезного использования

Срок полезного использования актива представляет собой количество периодов / лет, в которых актив, как ожидается, будет использоваться компанией

Кроме того, прямолинейная норма амортизации может быть рассчитана следующим образом:

Как рассчитать прямолинейную амортизацию

Шаги прямого расчета:

- Определите стоимость актива.

- Вычтите оценочную ликвидационную стоимость актива из его стоимости, чтобы получить общую амортизируемую сумму.

- Определите срок полезного использования актива.

- Разделите сумму шага (2) на число, полученное на шаге (3), чтобы получить годовой график амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, движение денежных средств) в Excel. . количество.

Пример прямой линии

Компания А покупает машину за 100 000 долларов с расчетной ликвидационной стоимостью. Спасательная стоимость Спасательная стоимость — это расчетная стоимость актива в конце срока его полезного использования.Ликвидационная стоимость также известна как стоимость лома в размере 20 000 долларов США и срок полезного использования 5 лет.

Прямолинейная амортизация станка будет рассчитана следующим образом:

- Стоимость актива: 100 000 долларов США

- Стоимость актива — Расчетная ликвидационная стоимость: 100 000 долларов США — 20 000 долларов США = общая амортизируемая стоимость 80 000 долларов США

- Срок полезного использования актива : 5 лет

- Разделите шаг (2) на шаг (3): 80 000 долларов США / 5 лет = 16 000 долларов США годовой суммы амортизации

Следовательно, Компания A будет амортизировать станок на сумму 16 000 долларов США ежегодно в течение 5 лет.

Норма амортизации также может быть рассчитана, если известна годовая сумма амортизации. Норма амортизации — это годовая сумма амортизации / общая амортизируемая стоимость. В этом случае прямолинейная норма амортизации для станка составляет 16 000 долл. США / 80 000 долл. США = 20%.

Обратите внимание на то, что балансовая стоимость машины в конце 5-го года совпадает с ликвидационной стоимостью. В течение срока полезного использования актива стоимость актива должна снижаться до его ликвидационной стоимости.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон прямой амортизации

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Другие методы начисления амортизации

В дополнение к прямолинейной амортизации, существуют также другие методы расчета амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы производства и цифры суммы лет .Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. актива. Для более точного отражения амортизации и текущей стоимости актива используются различные методы амортизации. Компания может решить использовать один метод амортизации перед другим, чтобы получить преимущества по налогам или денежным потокам.

1. Метод двойного уменьшающегося остатка

Метод двойного уменьшающегося остатка является формой ускоренной амортизации.Это означает, что актив будет амортизироваться быстрее, чем при прямолинейном методе. Метод двойного уменьшающегося остатка приводит к более высоким расходам на амортизацию в начале срока службы актива и к снижению затрат на амортизацию позже. Этот метод используется с активами, которые быстро теряют ценность в начале срока их полезного использования. Компания также может выбрать этот метод, если он предлагает им налоговые преимущества или преимущества в отношении денежных потоков.

2. Метод единиц производства

Метод единиц производства основан на использовании актива, деятельности или единицах произведенных товаров.Следовательно, амортизация будет выше в периоды интенсивного использования и ниже в периоды низкого использования. Этот метод можно использовать для амортизации активов, где важным фактором является вариация в использовании, например, автомобили на основе пройденного расстояния или копировальные аппараты на сделанных копиях.

Видео, объясняющее, как работает амортизация

Ниже приводится видеоурок, объясняющий, как работает амортизация и как она влияет на три финансовых отчета компании Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств .Вот эти три основных утверждения.

Видео: курс CFI по основам бухгалтерского учета.Практичность прямолинейной амортизации

Бухгалтеры используют метод прямолинейной амортизации, потому что он наиболее прост в вычислении и может применяться ко всем долгосрочным активам. Однако линейный метод неточно отражает разницу в использовании актива и может быть не самым подходящим методом расчета стоимости для некоторых амортизируемых активов.

Например, из-за быстрого технического прогресса метод линейной амортизации может не подходить для такого актива, как компьютер. Компьютер столкнется с более высокими расходами на амортизацию в начале срока полезного использования и меньшими расходами на амортизацию в более поздние периоды его полезного использования из-за быстрого устаревания старых технологий. Было бы неверно предполагать, что компьютер будет нести одни и те же расходы на амортизацию в течение всего срока полезного использования.

Дополнительная литература

Благодарим вас за то, что вы прочитали это руководство по наиболее распространенному типу амортизации — прямой.CFI является официальным поставщиком услуг по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести необходимую уверенность в своих финансах. карьера. Запишитесь сегодня! сертификация. Для подготовки к учебной программе FMVA будут полезны следующие дополнительные ресурсы CFI:

- Расходы на амортизацию Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.

- Накопленная амортизация Накопленная амортизация Накопленная амортизация — это общая сумма расходов на амортизацию, отнесенных на конкретный актив с момента ввода актива в эксплуатацию. Это счет контраактивов — счет с отрицательным активом, который компенсирует баланс на счете актива, с которым он обычно связан.

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

- Основные средства (Основные средства) Основные средства (Основные средства) Основные средства (Основные средства) (Основные средства) являются одним из основных внеоборотных активов, обнаруженных на Баланс.На основные средства влияют капитальные затраты,

Как рассчитать прямую амортизацию (формула)

«Все разваливается», по словам поэта У.Б. Йейтс. Некоторые вещи расходятся быстрее, чем другие.

По мере износа зданий, инструментов и оборудования они обесцениваются. Возможность рассчитать амортизацию имеет решающее значение для списания стоимости дорогих покупок и правильного уплаты налогов.

Здесь мы рассмотрим самый популярный метод расчета амортизации для малого бизнеса: линейный метод.Мы покажем вам, как его рассчитать, чем он отличается от других методов и почему он так популярен.

Что такое прямолинейная амортизация?Прямолинейная амортизация — это простой метод расчета того, насколько конкретное основное средство обесценивается (теряет стоимость) с течением времени.

Прямолинейный метод начисления амортизации предполагает постоянную норму амортизации. Он вычисляет, насколько обесценивается конкретный актив за один год, а затем амортизирует актив на эту сумму каждый год после этого.

Если вы визуализируете прямолинейную амортизацию, это будет выглядеть так:

Прямая амортизация

Отсюда и происходит «прямая линия» в «прямолинейной амортизации».

Как рассчитать прямолинейную амортизациюДля линейного расчета амортизации основных средств необходимы три числа:

Общая цена покупки актива (стоимость актива, включая доставку, налоги, плату за установку и т. Д.)

Его лом или Остаточная стоимость актива — цена, по которой, по вашему мнению, вы можете продать его в конце срока его полезного использования.

Срок полезного использования актива — сколько лет, по вашему мнению, он продлится.

Чтобы рассчитать линейную норму амортизации для вашего актива, просто вычтите остаточную стоимость из стоимости актива, чтобы получить общую амортизацию , затем разделите это на срок полезного использования , чтобы получить годовую амортизацию :

годовая амортизация = (покупная цена — ликвидационная стоимость) / срок полезного использования

Согласно прямолинейной амортизации, это сумма амортизации, которую необходимо вычесть из стоимости актива каждый год, чтобы узнать его балансовую стоимость .Балансовая стоимость относится к общей стоимости актива с учетом того, насколько он обесценился к текущему моменту времени.

Примечание о сроке полезного использования: , если вы рассчитываете сумму амортизации для целей налогообложения, значение срока полезного использования должно поступать от IRS, которое распределило большинство амортизируемых активов по одному из семи «классов собственности». (Имущество, которое обесценивается в течение трех, пяти, семи, 10, 15, 20 и 25 лет соответственно.)

Прямолинейная амортизация в действииПредположим, ваша компания покупает MacBook за 2000 долларов, который не будет полезен через пять лет, и его расчетная ликвидационная стоимость — сколько, по вашему мнению, вы можете продать за пять лет, — составляет 500 долларов.(Пять лет — это период, в течение которого IRS утверждает, что вы должны амортизировать компьютеры.)

Чтобы определить линейную амортизацию MacBook, необходимо рассчитать следующее:

годовая амортизация = (2000 — 500 долларов) / 5 лет

= 1500 долларов США / 5 лет

= 300 долларов США

Согласно линейной амортизации, ваш MacBook будет обесцениваться на 300 долларов в год.

Чем прямолинейная амортизация отличается от других методов?Вещи изнашиваются с разной скоростью, что требует различных методов амортизации, таких как метод двойного уменьшающегося остатка , метод суммы лет , или метод единицы продукции .

По сравнению с тремя другими методами, прямолинейная амортизация является наиболее простым.

Посмотрите, на сколько MacBook в приведенном выше примере обесценивается каждый год согласно линейной амортизации:

Амортизация за 1 год: 300 $

Амортизация за 2 год: 300 $

Амортизация за 3-й год: 300 $

Амортизация за 4-й год: 300 $

Амортизация за 5-й год: 300 $

Теперь давайте посмотрим, насколько тот же MacBook обесценится при использовании методов двойного уменьшающегося баланса и суммы лет :

| Метод двойного отклонения | Метод суммы лет |

|---|---|

| Амортизация за 1 год: 800 долл. США | Амортизация за 1 год: 500 долл. США |

| Амортизация за 2-й год: 480 долл. США | Амортизация за 2-й год: 400 долл. США |

| Амортизация за 3-й год: 220 долларов США | Амортизация за 3-й год: 300 долларов |

| Амортизация за 4-й год: $ 0 | Амортизация за 4-й год: $ 200 |

| Амортизация за 5-й год: $ 0 | Амортизация за 5-й год: 100 долларов |

Обратите внимание, что оба этих метода применяют больше амортизации в начале срока службы актива, чем в конце его.Это может быть полезно и точнее. (Большинство материальных активов, таких как компьютеры, автомобили и оборудование, как правило, теряют большую часть своей стоимости в первые несколько лет использования.)

Метод для единицы продукции аналогичен прямолинейной амортизации, за исключением одного момента: вместо того, чтобы измерять амортизацию в долларах, он измеряет ее в единицах продукции .

Единицами производства может быть что угодно: количество этикеток, напечатанных машиной для печати этикеток, количество миль, пройденных транспортным средством, или количество киловатт-часов, произведенных электростанцией.

Чтобы рассчитать амортизацию с использованием производственного метода, вам понадобятся еще два элемента информации:

Количество единиц актива, произведенных в этом году

Общее количество единиц, которое вы ожидаете произвести в течение срока службы

Подставьте эти цифры в следующее уравнение, чтобы получить общую амортизацию вашего актива, измеренную в количестве единиц:

годовая амортизация в количестве единиц =

(закупочная цена — остаточная стоимость) x (количество единиц, произведенных в этом году) / общее количество единиц, ожидаемых в течение срока службы

Этот метод лучше всего работает с оборудованием и инструментами, которые изнашиваются в процессе эксплуатации, когда они производят определенное количество единиц, проходят определенное количество миль, производят определенное количество электроэнергии и т. Д.- а не с течением времени.

Когда следует использовать прямолинейный метод? Для вычета определенных расходов в финансовой отчетностиАмортизация — это расход, как и любое другое списание бизнеса. Поэтому вам нужно убедиться, что вы правильно рассчитываете амортизацию.

Большинство предприятий используют линейную амортизацию для своих бухгалтерских книг, хотя некоторые используют метод двойного снижения или метод суммы лет, поскольку он приводит к большему количеству списаний ближе к началу срока службы актива.

Для целей налогообложения IRS имеет очень специфический метод амортизации, называемый модифицированной системой ускоренного возмещения затрат или MACRS. В некоторых случаях IRS может даже позволить вам вычесть полную стоимость определенных активов (например, компьютеров, программного обеспечения и офисной мебели) в течение первого года использования, что полностью избавляет от необходимости использовать методы амортизации. (Бухгалтеры называют это вычетом по статье 179.)

Но IRS использует ускоренный / MACRS или Раздел 179 для определенных активов, включая нематериальные активы, такие как авторские права, патенты и товарные знаки.Вместо этого вы используете для них амортизацию.

Ознакомьтесь с нашим руководством по форме 4562 для получения дополнительной информации о расчете износа и амортизации для налоговых целей.

Чтобы оценить стоимость вашего бизнесаВы не сможете получить четкое представление об общей стоимости ваших активов, если не выясните, насколько они обесценились. Это особенно важно для предприятий, которые владеют большим количеством дорогостоящих долгосрочных активов с длительным сроком полезного использования.

Создаете ли вы баланс, чтобы увидеть, как обстоят дела у вашего бизнеса, или отчет о прибылях и убытках, чтобы увидеть, приносит ли он прибыль, вам необходимо рассчитать амортизацию.Прямолинейный метод — отличный способ сделать это быстро.

Каким образом линейная амортизация учитывается в моем бухгалтерском учете?Допустим, вы используете линейную амортизацию для расчета амортизационных расходов для всех активов вашей компании за этот конкретный месяц. Вы выясняете, что общая амортизация всех ваших активов в этом месяце составляет 250 долларов. Что вы делаете тогда?

В этом случае вы сделаете в своих книгах следующую запись:

| Дебетовая | Кредит | |

|---|---|---|

| Расходы на амортизацию | $ 250 | |

| Накопленная амортизация | $ 250 |

Вы должны дебетовать амортизационные расходы в размере 250 долларов за этот месяц, которые будут отражены в вашем отчете о прибылях и убытках.(Амортизационные расходы классифицируются как «операционные расходы» в финансовой отчетности.)

Вы также можете зачислить на счет специального вида счета основных средств, называемого счетом накопленной амортизации . У этих аккаунтов есть кредитный баланс (когда у актива есть кредитный баланс, это похоже на «отрицательный» баланс), что означает, что они уменьшают стоимость ваших активов по мере их увеличения.

Дополнительная литература: Дебиты и кредиты: простое наглядное руководство

Что такое прямолинейная амортизация? Как рассчитать, примеры и определения в бухгалтерском учете

3 мин.Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое прямолинейная амортизация?

Прямолинейная амортизация — это распространенный метод начисления амортизации, при котором стоимость основных средств постепенно снижается в течение срока их полезного использования.

Метод по умолчанию, используемый для постепенного уменьшения балансовой стоимости основного средства в течение срока его полезного использования, называется прямой амортизацией. При использовании линейного метода начисления амортизации на каждый полный отчетный год будет распределяться одинаковая сумма процента от стоимости актива.

Этот метод был создан для отражения структуры потребления базового актива. Он используется, когда нет определенной закономерности в том, как актив используется с течением времени. Поскольку это самый простой метод расчета амортизации и дает наименьшее количество ошибок в расчетах, настоятельно рекомендуется использовать прямолинейную амортизацию для расчета амортизации актива.

В этой статье также будет рассмотрено:

Как рассчитать амортизацию по прямой линии?

Что такое пример прямой амортизации?

Что такое прямолинейная амортизация в бухгалтерском учете?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как рассчитать прямую амортизацию?

Когда вы используете линейный метод начисления амортизации, он равномерно представляет амортизационные расходы в течение предполагаемого полного срока службы основных средств. Расчет для получения линейной амортизации выглядит следующим образом:

- Определите первоначальную стоимость актива, который был признан в качестве основного средства.

- Вычтите оценочную остаточную стоимость (оценочная стоимость при перепродаже актива в конце срока его эксплуатации). срок полезного использования) актива.Проще всего использовать стандартное использование срока службы для каждого класса активов.

- Определите предполагаемый срок полезного использования актива. Проще всего использовать стандартный срок полезного использования для каждого класса активов.

- Разделите предполагаемый полный срок полезного использования (в годах) на 1, чтобы получить линейную норму амортизации.

- Умножьте норму амортизации на стоимость актива (за вычетом ликвидационной стоимости)

Какой пример прямой амортизации?

Компания покупает станок за 60 000 долларов.Его оценочная аварийная стоимость составляет 10 000 долларов США, а срок полезного использования — пять лет. Компания рассчитывает ежегодную прямолинейную амортизацию машины как:

- Стоимость покупки 60 000 долларов — оценочная ликвидационная стоимость 10 000 долларов = амортизируемая стоимость активов 50 000 долларов

- 1/5-летний срок полезного использования = 20% ставка амортизации в год

- Ставка амортизации 20% x 50 000 долл. США на амортизируемые активы = 10 000 долл. США за год.

Что такое прямолинейная амортизация в бухгалтерском учете?

В бухгалтерских записях прямолинейная амортизация может быть записана как дебет счета амортизационных расходов и кредит счета накопленной амортизации.Накопленная амортизация — это счет контраактивов, поэтому он сопряжен со счетом основных средств и уменьшает его.

СТАТЬИ ПО ТЕМЕ

Как рассчитать амортизацию по прямой линии: Пошаговая инструкция

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на то, где продукты размещены на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от какого-либо рекламодателя или партнера и не зависят от них.

Владельцы бизнеса используют прямую амортизацию для списания расходов на основные средства. Прямолинейный метод начисления амортизации постепенно снижает стоимость основных средств или материальных активов на установленную сумму в течение определенного периода времени. Только материальные активы или активы, к которым вы можете прикоснуться, могут амортизироваться, а нематериальные активы амортизируются.

Амортизация по прямой линии считается фиксированной стоимостью, которая будет отображаться в скорректированном пробном балансе, и всегда добавляется обратно в баланс операционного денежного потока, поскольку амортизация не является операционными денежными расходами и не влияет напрямую на оборотный капитал.

Обзор: Что такое прямолинейная амортизация?

Прямолинейная амортизация — это самый простой метод амортизации. Идеально подходит для тех, кто только начинает знакомиться с основами бухгалтерского учета, такими как бухгалтерский цикл, прямолинейная амортизация является наиболее частым методом амортизации, используемым малыми предприятиями.

Почему малому бизнесу следует рассчитывать амортизацию по прямой линии?

Существует множество причин, по которым компании предпочитают использовать метод линейной амортизации.Прямая амортизация — это, безусловно, самый простой метод расчета для вашего бухгалтера или бухгалтерского персонала, а прямолинейные амортизационные расходы остаются неизменными на протяжении всего срока полезного использования актива, что упрощает включение расходов в бюджет вашей компании.

Вот несколько причин, по которым ваш малый бизнес должен использовать прямую амортизацию.

1. Самый простой способ расчета

Метод прямой амортизации требует только определения срока полезного использования актива, оценки остаточной стоимости и расчета годовых или даже ежемесячных расходов на амортизацию.Самым простым методом расчета амортизации является формула линейной амортизации:

(Стоимость активов — остаточная стоимость) ÷ срок полезного использования = годовая амортизация

2. Последовательность

Поскольку амортизационные расходы остаются неизменными для всего срок полезного использования актива, ваши амортизационные расходы также останутся неизменными, что значительно упростит расчет маржи прибыли или создание точных финансовых прогнозов.

3. Меньше ошибок

Амортизация по прямой линии — это самый простой для расчета метод амортизации.В результате расчет будет более точным. Хотя может быть полезно использовать двойное снижение или другие методы амортизации, эти методы также представляют более сложные формулы, которые могут привести к ошибкам, особенно для тех, кто плохо знаком с амортизацией.

Как рассчитать прямолинейную амортизацию

Расчет прямолинейной амортизации — это пятиэтапный процесс, с добавлением шестого шага, если вы ежемесячно списываете амортизацию. В качестве примера возьмем следующую ситуацию.

Сара управляет небольшой некоммерческой организацией, которая недавно приобрела копировальный аппарат для офиса. Стоимость копировального аппарата составила 7500 долларов. Доставка копировального аппарата стоила 150 долларов, а налоги составляли 600 долларов, в результате чего окончательная стоимость копировального аппарата составляла 8250 долларов.

Шаг 1: Расчет стоимости актива

Первым шагом в прямом расчете амортизации является расчет стоимости актива. Окончательная стоимость, используемая при расчете амортизации, должна включать базовую цену актива вместе с любыми соответствующими налогами с продаж и расходами на доставку.Как видно из приведенного выше примера транзакции, общая стоимость приобретенного Сары копировального аппарата составляет:

7500 долларов США + 150 долларов США + 600 долларов США = 8 250 долларов США

Советы по расчету стоимости:

При расчете стоимости актива убедитесь, что для выполнения следующих действий:

- Включите все связанные расходы: Например, если вы рассчитываете стоимость установки забора, обязательно включите материальные затраты и рабочую силу.

- Включите любые налоги и затраты на доставку при расчете амортизационных отчислений: Окончательная стоимость любого актива всегда должна включать дополнительные затраты, такие как налоги, погрузочно-разгрузочные работы и доставку.Не забудьте включить эти итоги при расчете стоимости активов.

Шаг 2: Рассчитайте и вычтите остаточную стоимость из стоимости актива.

Прямолинейная амортизация требует, чтобы вы присвоили остаточную стоимость своему активу. Ликвидационная стоимость — это ожидаемая вами стоимость актива по истечении срока его полезного использования. Например, предположим, что Сара ожидает, что ее копировальный аппарат будет стоить 1500 долларов по окончании срока службы. В таком случае расчет будет следующим:

8 250 долларов — 1500 = 6 750 долларов

Советы по оценке восстановительной стоимости:

Оценка восстановительной стоимости актива — неточная наука.Если вы не ожидаете, что актив будет стоить много в конце срока его полезного использования, обязательно учтите это в расчетах.

- Руководствуйтесь здравым смыслом: Если вы приобретете автомобиль 2020 года для своего бизнеса за 25000 долларов, реальная стоимость автомобиля через пять лет, вероятно, составит около 6000 долларов.

- Будьте осторожны со своей оценкой: Никогда не стоит переоценивать остаточную стоимость вашего актива, так как это уменьшит сумму расходов на амортизацию, которую вы можете понести в течение срока его полезного использования.

Шаг 3: Определите срок полезного использования актива

Прежде чем вы сможете рассчитать амортизацию любого вида, вы должны сначала определить срок полезного использования актива, который вы хотите амортизировать. Вот некоторые общие активы и сроки их полезного использования.

| Тип актива | Срок полезного использования |

|---|---|

| Тракторы, производственные инструменты и домашний скот | 3 года |

| Транспортные средства, включая автомобили, грузовики и автобусы. | 5 лет |

| Офисная техника, включая копировальные аппараты и факсы | 5 лет |

| Мебель и фурнитура | 7 лет |

Чтобы ознакомиться с полным списком активов и сроками их полезного использования, обязательно ознакомьтесь с публикацией IRS 946: Как амортизировать имущество.

Советы по определению срока полезного использования:

Самый простой способ определить срок полезного использования актива — обратиться к таблицам IRS, которые находятся в Публикации 946, упомянутой выше.

- Оцените срок полезного использования: Вы знаете свое дело лучше всех. Если вы считаете, что приобретенный вами автомобиль прослужит менее пяти лет, вы можете использовать другой метод амортизации, например, двойное снижение амортизации.

- Обратитесь в IRS за подтверждением: Если вы не уверены в сроке полезного использования актива, обязательно обратитесь к таблицам IRS для получения рекомендаций и подтверждения.

Шаг 4: Разделите 1 на количество лет полезного использования, чтобы определить годовой коэффициент амортизации.

Согласно приведенной выше таблице, срок полезного использования копировального аппарата Сары составляет пять лет. Чтобы рассчитать годовой коэффициент амортизации, Сара выполнит следующий расчет:

1 ÷ 5 = 0,20

Это означает, что Сара будет амортизировать свой копировальный аппарат по ставке 20% в год.

Советы по определению нормы амортизации:

Поскольку срок полезного использования копировального аппарата Сары составляет пять лет, она разделит 1 на 5, чтобы определить годовую норму амортизации.

- Всегда используйте годы: При определении годовой нормы амортизации всегда используйте количество лет полезного использования, а не его значение.

- Всегда начинайте расчет с 1 : Расчет всегда будет начинаться с 1. Если срок службы копировального аппарата составляет 10 лет, расчет будет 1 ÷ 10 = 0,10.

Шаг 5: Умножьте норму амортизации на стоимость актива

Следующим шагом будет умножение нормы амортизации на стоимость актива за вычетом остаточной стоимости.Помните, что копировальный аппарат Сары стоил 8 250 долларов, а остаточная стоимость — 1 500 долларов при годовой норме амортизации 20%. Расчет Сары будет таким:

20% x (8 250 долларов — 1500 долларов) = 1350 долларов

Годовые расходы на амортизацию копировального аппарата Сары составят 1350 долларов.

Советы по определению годовых амортизационных расходов:

При расчете годовой амортизации следует помнить несколько вещей:

- Обязательно включайте стоимость за вычетом ликвидационной стоимости: При расчете ежегодных амортизационных расходов обязательно используйте стоимость за вычетом остаточной стоимости, которая требуется при прямом начислении амортизации.

- Решите, хотите ли вы списывать амортизацию ежегодно: Хотя некоторые компании проводят амортизационные расходы только ежегодно, если вы хотите записывать амортизацию ежемесячно, см. Шаг 6.

Шаг 6: Разделите годовую амортизацию на 12, чтобы рассчитать ежемесячную амортизацию

Последний шаг в расчете амортизации — это расчет ежемесячных расходов на амортизацию. Этот расчет таков:

1350 долларов ÷ 12 = 112,50 долларов

Это означает, что ежемесячные расходы Сары на амортизацию копировального аппарата составят 112 долларов.50.

Советы по расчету ежемесячных расходов на амортизацию:

Вот несколько советов по расчету расходов на амортизацию:

- Разделите годовую сумму на 12, чтобы получить ежемесячные расходы на амортизацию: Хотя многие предприятия регистрируют расходы на амортизацию ежегодно, вы можете сделайте еще один шаг в своих расчетах, разделив годовые расходы на 12, чтобы получить ежемесячные расходы на амортизацию.

- Сделайте повторяющуюся запись в журнале: Поскольку ваши ежемесячные расходы на амортизацию останутся неизменными на протяжении всего срока полезного использования актива, сделайте запись журнала повторяющейся, чтобы ваши счета амортизации всегда были актуальными.

Учет амортизации влияет как на ваш отчет о прибылях и убытках, так и на ваш баланс. Чтобы записать покупку копировального аппарата и ежемесячные расходы на амортизацию, вам необходимо сделать следующие записи в журнале.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 31.03.2020 | Основные средства — копировальный аппарат | 8 250 долл. США | |

| Денежные средства | 8 250 долл. США | ||

| Для записи покупки копировального аппарата | |||

| 31.03.2020 | Расходы на амортизацию | 112 долларов.50 | |

| Накопленная амортизация — Копировальный аппарат | 112,50 долл. США | ||

| Для записи ежемесячной амортизации |

Когда вы покупаете актив, вы проводите эту транзакцию на свой счет актива и на свой денежный счет, создавая контр-счет, чтобы отслеживать накопленную амортизацию.Затем вы можете записать амортизационные расходы в главную бухгалтерскую книгу, одновременно кредитуя накопленный амортизационный контрасчет для общей суммы ежемесячных амортизационных расходов.

Амортизация по прямой линии против амортизации с уменьшающимся остатком: в чем разница?

Метод уменьшающегося остатка первоначально рассчитывает дополнительные расходы на амортизацию и использует процент от текущей балансовой стоимости актива, а не его первоначальной стоимости. Таким образом, сумма амортизации со временем уменьшается и продолжается до тех пор, пока не будет достигнута остаточная стоимость.

Например, предположим, что вы покупаете новые компьютеры для своего бизнеса по начальной цене 12 000 долларов США, а их стоимость снижается на 25% в год. Если мы оценим ликвидационную стоимость в 3000 долларов, это общая амортизируемая стоимость в 10000 долларов.

| Год | Ценность книги | Амортизация | Общая амортизация |

|---|---|---|---|

| 1 | 12 000 долл. США | 3 000 долл. США | 3 000 долл. США |

| 2 | 9 000 долл. США | 2250 долл. США | 5250 долл. США |

| 3 | 6 750 долл. США | 1 687 долл. США | 6937 долл. США |

| 4 | 5 063 долл. США | 1 266 долларов США | 8 203 долл. США |

| 5 | 3797 долл. США | 797 долл. США | 9 000 долл. США |

Обратите внимание, что в последней строке диаграммы 25% от 3797 долларов составляют 949 долларов, а не 797 долларов, которые указаны в списке.Однако общая разрешенная амортизация равна первоначальной стоимости за вычетом ликвидационной стоимости, которая составляет 9000 долларов. По достижении этой суммы дальнейшая амортизация не допускается.

Преимущества каждого метода

Существуют веские причины для использования обоих этих методов, и правильный выбор зависит от рассматриваемого типа актива. Метод линейной амортизации является наиболее простым в использовании, поэтому он упрощает бухгалтерские расчеты.

С другой стороны, метод уменьшающегося остатка часто обеспечивает более точный учет стоимости актива.Например, если вы покупаете новый компьютер или смартфон для своих сотрудников, эти типы активов естественно теряют большую ценность в начале их жизни, чем позже.

Прочие активы постоянно теряют свою стоимость (например, мебель или недвижимость), поэтому в этих случаях имеет смысл использовать линейную амортизацию.

Вкратце, используемый метод амортизации зависит от характера рассматриваемых активов, а также от предпочтений компании.

Примеры амортизации

Ниже мы предоставили вам несколько примеров прямолинейной амортизации.

1. Снижение стоимости трактора

Джим покупает трактор для своего ранчо. Окончательная стоимость трактора, включая налоги и доставку, составляет 25000 долларов, а ожидаемая ликвидационная стоимость — 6000 долларов. Согласно приведенной выше таблице, Джим может амортизировать трактор в течение трех лет.

Вот прямолинейный расчет амортизации трактора Джима:

(25 000–6 000 долларов) ÷ 3 = 6 333,33 доллара

Годовые амортизационные расходы Джима составляют 6 333,33 доллара.

2.Устаревшая мебель

Салли недавно обставила свой новый офис, купив столы, лампы и столы. Общая стоимость мебели и оборудования, включая налоги и доставку, составила 9000 долларов. По оценкам Салли, мебель будет стоить около 1500 долларов в конце срока полезного использования, который, согласно приведенной выше таблице, составляет семь лет.

Вот расчет амортизации мебели и оборудования для офиса Салли:

(9000 — 1500 долларов) ÷ 7 = 1071,43 доллара

Салли решает, что она хочет ежемесячно регистрировать амортизационные расходы, поэтому ей нужно будет сделать следующий расчет а также:

1071 долл. США.43 ÷ 12 = 89,29 доллара США

Салли теперь может записывать прямую амортизацию своей мебели каждый месяц в течение следующих семи лет.

Заключительные мысли о прямолинейной амортизации

Даже если вы все еще не можете понять некоторые бухгалтерские термины, к счастью, прямолинейная амортизация довольно проста. Если вы ищете бухгалтерское программное обеспечение, которое поможет вам лучше отслеживать амортизационные расходы, обязательно ознакомьтесь с обзорами бухгалтерского программного обеспечения The Blueprint.

Определение прямой амортизации — AccountingTools

Что такое прямолинейная амортизация?

Амортизация по прямой линии — это метод по умолчанию, используемый для равномерного признания балансовой стоимости основного средства в течение срока его полезного использования. Он используется, когда нет определенной закономерности того, как актив должен использоваться с течением времени. Настоятельно рекомендуется использовать прямолинейный метод, поскольку это самый простой метод расчета амортизации и поэтому приводит к небольшому количеству ошибок в расчетах.

Как рассчитать прямолинейную амортизацию

Этапы прямолинейного расчета следующие:

Определите первоначальную стоимость актива, который был признан в качестве основного средства.

Вычтите оценочную ликвидационную стоимость актива из суммы, по которой он зарегистрирован в бухгалтерских книгах.

Определите предполагаемый срок полезного использования актива. Проще всего использовать стандартный срок полезного использования для каждого класса активов.

Разделите предполагаемый срок полезного использования (в годах) на 1, чтобы получить линейную норму амортизации.

Умножьте норму амортизации на стоимость актива (за вычетом ликвидационной стоимости).

После расчета амортизационные расходы регистрируются в бухгалтерских записях как дебет счета амортизационных расходов и кредит счета накопленной амортизации. Накопленная амортизация — это контрольный счет актива, что означает, что он связан со счетом основных средств и уменьшает его.Накопленная амортизация исключается из бухгалтерского учета при выбытии основных средств.

Пример амортизации по прямой линии

Pensive Corporation покупает аппарат Procrastinator Deluxe за 60 000 долларов. Его оценочная аварийная стоимость составляет 10 000 долларов США, а срок полезного использования — пять лет. Pensive рассчитывает ежегодную прямолинейную амортизацию для станка по следующей формуле:

Стоимость покупки 60 000 долларов — оценочная ликвидационная стоимость 10 000 долларов = амортизируемая стоимость активов 50 000 долларов

1/5-летний срок полезного использования = 20% амортизации на каждый год

Ставка амортизации 20% x стоимость амортизируемых активов 50 000 долларов = годовая амортизация 10 000 долларов

Сопутствующие курсы

Учет основных средств

Как проводить аудит основных средств

Амортизация по прямой линии — Financial Edge

Что такое прямолинейная амортизация?

Прямолинейная амортизация — это распространенный метод распределения затрат, при котором за каждый год полезного использования долгосрочного материального актива расходуются одни и те же амортизационные отчисления.Будущие выгоды от актива списываются ежегодно по одной и той же ставке.

Амортизация — это неденежные расходы, отражаемые в отчете о прибылях и убытках. Чистая балансовая стоимость актива уменьшается на ту же сумму, что и расходы за год.

Ключевые моменты обучения

- Амортизация является неденежным расходом и представляет собой потребление выгод от материального актива с течением времени