Амортизация бухучет: Амортизация основных средств (ОС) в бухгалтерском учете — Контур.Экстерн

Амортизация в целях бухучета и налогообложения в «1С:Бухгалтерии»

06.08.2001

В этой статье методисты фирмы «1С» рассказывают о том, как в программе «1С:Бухгалтерия» решен вопрос о начислении амортизации в целях бухгалтерского учета и в целях налогообложения. Обращаем ваше внимание, что амортизация в целях налогообложения здесь рассматривается без учета вступающей в силу с 1 января 2002 года главы 25 НК РФ «Налог на прибыль организаций». Эта статья среди прочих была помещена на августовский выпуск диска ИТС.

Содержание

- Амортизация в целях бухучета и налогообложения в «1С:Бухгалтерии»

Бухгалтерский

учет основных средств предприятия регулируется Положением по бухгалтерскому

учету “Учет основных средств” ПБУ 6/01, утвержденным приказом Минфина России от

30.

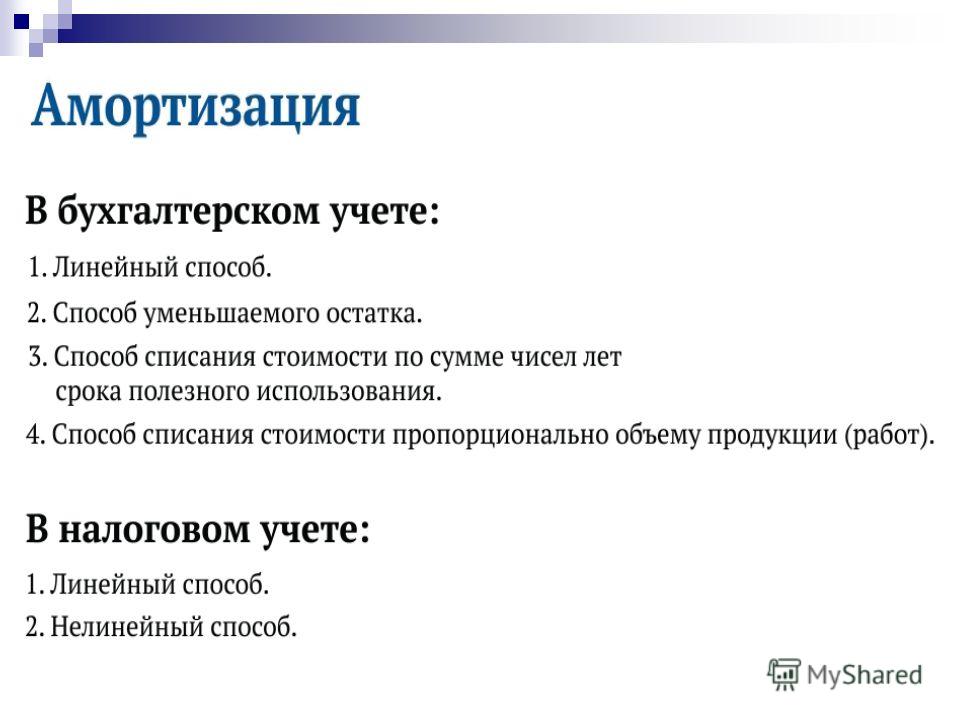

Начисление амортизации объектов основных средств производится одним из следующих способов:

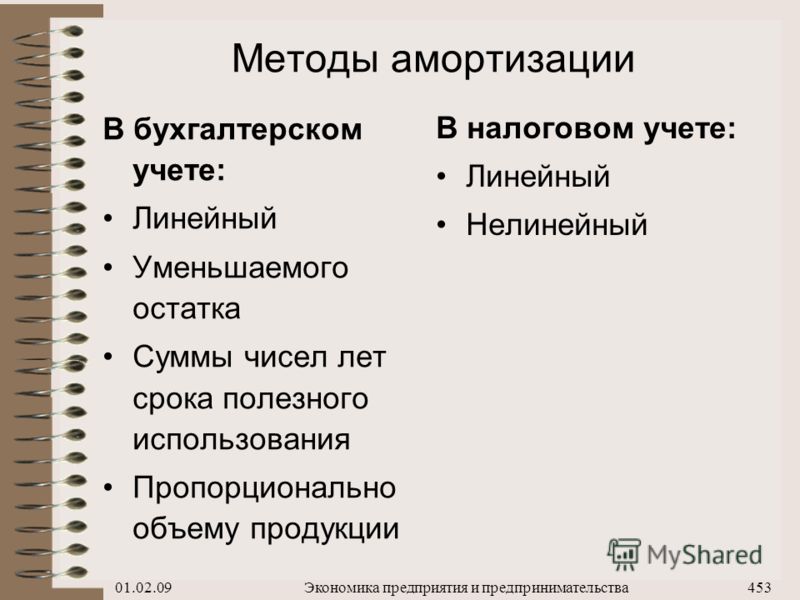

- линейный способ;

- способ уменьшаемого остатка;

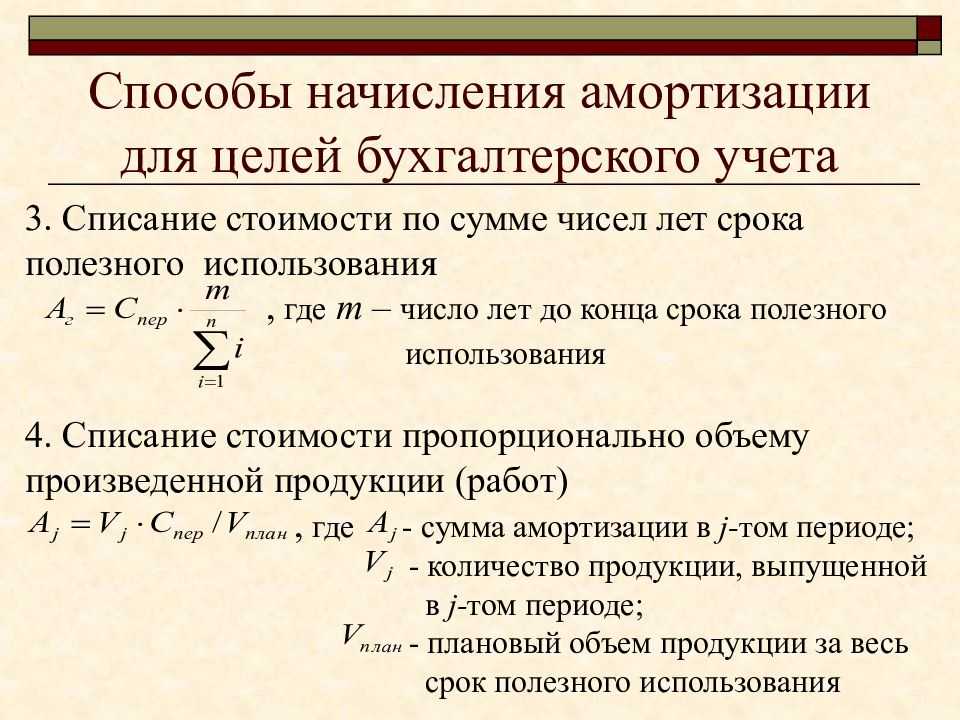

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Организация самостоятельно выбирает способ начисления амортизации основного средства и применяет этот способ в течение всего срока полезного использования основного средства.

При

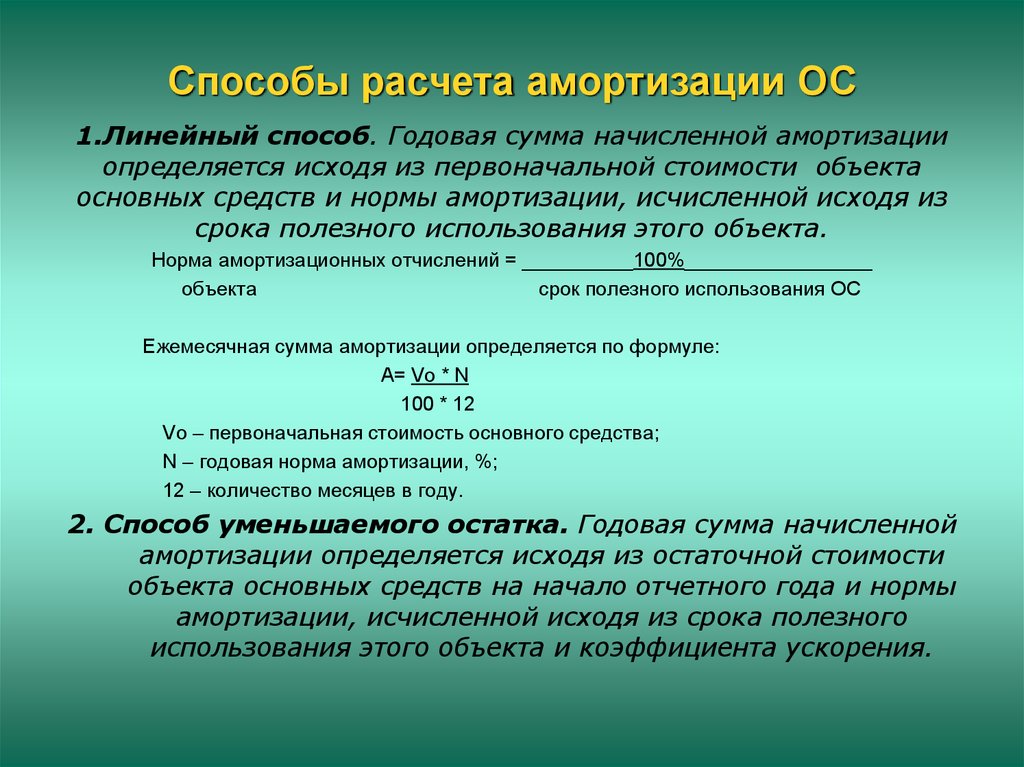

линейном способе годовая сумма амортизации определяется исходя из

первоначальной стоимости объекта основных средств и нормы амортизации,

исчисленной исходя из срока полезного использования этого объекта. Срок

полезного использования определяется организацией самостоятельно — при принятии

объекта к бухгалтерскому учету.

Порядок начисления амортизации в целях налогообложения регулируется “Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли” (утверждено постановлением Правительства РФ от 05.08.1992 № 552).

В Положении говорится, что в себестоимость продукции включаются “…амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке”. Документом, которым утверждены “в установленном порядке” нормы амортизации, является постановление Совмина СССР от 22.10.1990 № 1072 “О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР”.

Таким

образом, в отличие от начисления амортизации в целях бухгалтерского учета, в

целях налогообложения амортизация начисляется только линейным способом; и норма

амортизации не устанавливается организацией самостоятельно.

В типовой конфигурации реализована возможность начисления амортизации как в целях бухгалтерского учета — одним из четырех способов, так и в целях налогового учета — по единым нормам амортизационных отчислений.

Формулы, по которым рассчитывается амортизация в том и в другом случае, отталкиваются от текстов соответствующих нормативных документов: амортизация в целях бухгалтерского учета — от формулировки ПБУ 6/01, амортизация в целях налогообложения — от формулировки Положения о составе затрат.

Поэтому даже в случае, если срок службы основного средства определен таким образом, что норма амортизации равна единой норме амортизации, рассчитанные суммы амортизации в общем случае могут быть не равны друг другу.

На разницу между суммой

амортизационных отчислений, начисленных в соответствии с ПБУ 6/01 и отраженных

в регистрах бухгалтерского учета (на счетах), и суммой амортизационных

отчислений, начисленных по единым нормам и принимаемых для целей

налогообложения налогом на прибыль в составе себестоимости продукции (работ,

услуг), производится корректировка балансовой прибыли. При этом положительная

разница указывается в строке 4.16, а отрицательная — по вписываемой строке 5.8

Справки о порядке

определения данных, отражаемых по строке 1 «Расчета (налоговой

декларации) налога от фактической прибыли».

При этом положительная

разница указывается в строке 4.16, а отрицательная — по вписываемой строке 5.8

Справки о порядке

определения данных, отражаемых по строке 1 «Расчета (налоговой

декларации) налога от фактической прибыли».

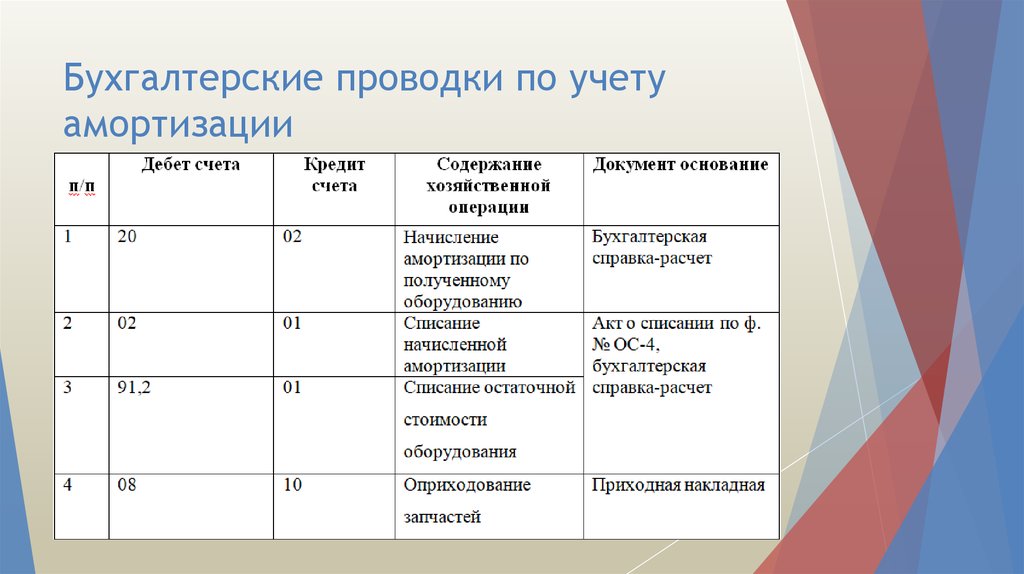

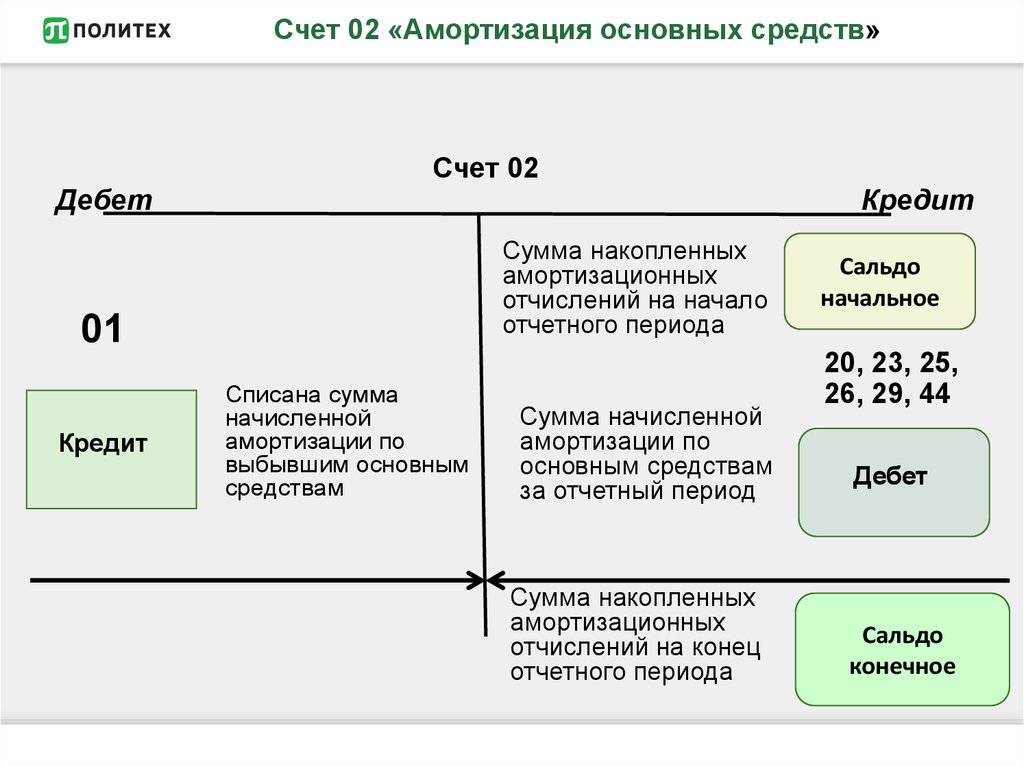

Для выявления этой разницы в типовой конфигурации при проведении документа «Начисление амортизации» одновременно рассчитываются амортизационные отчисления исходя из срока полезного использования и выбранного способа (отражаются на счетах учета амортизационных отчислений в корреспонденции со счетом 02 «Амортизация основных средств») и исходя из коэффициента амортизационных отчислений (отражаются по дебету вспомогательного забалансового счета «АОС» без корреспонденции).

Рубрика: 1С:Предприятие 7.7

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Обновлен комплект форм регламентированной отчетности (23q1005) за I квартал 2023 года Обновлен комплект форм регламентированной отчетности (22q4004) за IV квартал 2022 года Обновлен комплект форм регламентированной отчетности (23q1004) за I квартал 2023 года Выпущен релиз 7.

70.307 конфигурации «Упрощенная система налогообложения» (изменение правил заполнения платежных поручений)

Выпущен релиз 7.70.668 конфигурации «Бухгалтерский учет» (ред. 4.5)

70.307 конфигурации «Упрощенная система налогообложения» (изменение правил заполнения платежных поручений)

Выпущен релиз 7.70.668 конфигурации «Бухгалтерский учет» (ред. 4.5)что это, какова ее норма, линейный и нелинейный способы расчета, формула

Редактор: Наталья Митькина

Процесс, при котором стоимость основных средств и нематериальных активов постепенно включают в себестоимость товара, работы или услуги.

Поделитесь статьей

Процесс, при котором стоимость основных средств и нематериальных активов постепенно включают в себестоимость товара, работы или услуги.

Поделитесь статьей

Рассказываем, что такое амортизация, зачем и как ее рассчитывать.

Бизнес потратил деньги на недвижимость или дорогое оборудование. Это могут быть затраты на покупку основных средств — например, новое здание или станок — или на нематериальный актив — патент на разработку или компьютерную программу. Со временем здание обветшает, детали в станке сотрутся, а программа устареет — накопится износ.

Со временем здание обветшает, детали в станке сотрутся, а программа устареет — накопится износ.

Чтобы себестоимость товара не увеличивалась резко при покупке дорогостоящих активов, их первоначальную стоимость делят на части и включают в себестоимость постепенно. Это и есть амортизация.

✅ Амортизируют основные средства и нематериальные активы. Например, здания и сооружения, транспорт, оборудование, компьютеры, дорогостоящие программы, патенты и так далее.

Амортизация основных средств в бухучете — ФСБУ 6/2020❌ Водные ресурсы, земельные участки и объекты природопользования, музейные предметы и музейные коллекции не амортизируют. У них нет срока полезного использования, они не устаревают и не изнашиваются.

В бухгалтерском учете не амортизируют недвижимость, которую приобретают для сдачи в аренду.

Амортизацию считают в налоговом и бухгалтерском учете.

Амортизация в налоговом учете. Используют для расчета налога на прибыль, НДФЛ у ИП на ОСН.

У бизнеса на спецрежиме, например УСН, налоговой амортизации нет.

Для целей налогообложения амортизируют основные средства со сроком полезного использования больше одного года и стоимостью выше 100 000 ₽.

Все основные средства разбивают на группы по срокам полезного использования. Всего таких групп 10. Они указаны в постановлении правительства от 01.01.2002 № 1.

Налоговая классификация ОС — постановление правительства от 01.01.2002 № 1Если какого-то актива там нет, используют срок полезного использования из его технической документации.

Медцентр купил медицинские инструменты стоимостью 120 000 ₽ 20 января 2023 года. Инструменты входят в первую группу основных средств с полезным сроком использования свыше одного года и до двух лет. Конкретный срок в этом диапазоне выбирает владелец основных средств. Минимальный — 13 месяцев, максимальный — 24 месяца. Допустим, медцентр выбрал срок полезного использования 24 месяца. Стоимость инструментов можно списывать на затраты каждый месяц в течение этого срока.

Амортизация в бухгалтерском учете. Амортизацию используют для формирования себестоимости, и расчета остаточной балансовой стоимости активов. А также для расчета налога на имущество организаций по недвижимости, которая облагается по среднегодовой стоимости. Компании сами устанавливают лимит первоначальной стоимости основных средств сами. Чтобы избежать разницы в налоговом и бухгалтерском учете, в последнем можно установить такой же лимит — 100 000 ₽. Амортизацию начисляют ежемесячно.

ИП бухучет не ведут и амортизацию не начисляют.

При определении срока полезного использования в бухучете обычно применяют налоговую классификацию по группам.

Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, и прекращают с первого числа месяца, следующего за выбытием.

У компании на заводе сломался станок. 5 января 2023 года его вывели из эксплуатации и продали на металлолом. Компания купила новый.

Его признали объектом основных средств и ввели в эксплуатацию 20 января 2023 года.

На старый станок не начисляют амортизацию с 1 февраля 2023 года. А на новый начинают начислять с этой же даты.

В налоговом учете амортизируют первоначальную стоимость. А сумма для амортизации в бухгалтерском учете рассчитывается по формуле:

В первоначальную стоимость входит цена приобретения, стоимость доставки, установки и наладки и любые другие расходы, которые нужны для начала полноценной работы.

Ликвидационная стоимость — цена, за которую можно продать актив, когда закончится срок его полезного использования.

Цена оборудования — 100 000 ₽, срок полезного использования — 3 года. На четвертый год его планируют продать за 35 000 ₽.

Первоначальная стоимость — 100 000 ₽. Ликвидационная — 35 000 ₽. Сумма, которая подлежит амортизации: 100 000 ₽ − 35 000 ₽ = 65 000 ₽.

В налоговом учете есть два способа начисления амортизации, а в бухгалтерском учете — три.

В налоговом учете:

Линейный.

Нелинейный.

В бухгалтерском учете:

Линейный.

Способ уменьшаемого остатка.

Способ списания стоимости пропорционально объему продукции и его разновидности. Например, для транспорта — пропорционально пробегу.

Самый простой — линейный способ начисления амортизации. Он подойдет для всех видов учета. О нем подробнее расскажем дальше.

Если хотите сделать учет амортизации другим способом, рекомендуем проконсультироваться с бухгалтером, чтобы сделать все правильно.

Линейный метод начисления амортизации. Для расчета нужно знать срок полезного использования и первоначальную стоимость. В первоначальную стоимость входит цена приобретения, стоимость доставки, установки и наладки и любые другие расходы, которые нужны для начала полноценной работы.

Формула расчета амортизации линейным способом:

Для налогового учета определяют норму амортизации. Ее умножают на первоначальную стоимость и получают ежемесячную амортизацию. Арифметически это то же самое, как если первоначальную стоимость разделить на срок полезного использования.

Ее умножают на первоначальную стоимость и получают ежемесячную амортизацию. Арифметически это то же самое, как если первоначальную стоимость разделить на срок полезного использования.

Амортизацию для налогового учета можно рассчитывать по одной из двух формул:

Разберем на примере. Пекарня купила оборудование для выпечки хлеба за 1 000 000 ₽. Доставка обошлась в 3000 ₽, а установка и наладка — в 150 000 ₽. Срок полезного использования печи — код ОКОФ: 14 2945000, свыше пяти и до семи лет. Собственник выбрал семь лет, или 84 месяца. Сделаем расчет амортизации:

| Показатель | Расчет |

|---|---|

| Первоначальная стоимость | 1 000 000 ₽ + 3000 ₽ + 150 000 ₽ = 1 153 000 ₽ |

| Амортизация оборудования для бухгалтерского учета в месяц | (1 153 000 ₽ − 100 000 ₽) / 84 месяца = 12 536 ₽ |

| Норма амортизации для налогового учета | 1 / 84 месяца × 100% = 1,2% |

| Амортизация оборудования для налогового учета в месяц | 1 153 000 ₽ × 1,2% = 13 726 ₽ или 1 153 000 ₽ / 84 месяца = 13 726 ₽ |

Если есть уверенность, что в конце срока службы продать объект не получится, в бухгалтерском учете ликвидационную стоимость можно признать нулевой. Тогда разницы между налоговым и бухгалтерским учетом не будет.

Тогда разницы между налоговым и бухгалтерским учетом не будет.

Амортизация — это процесс, при котором стоимость основных средств и нематериальных активов постепенно включают в себестоимость товара, работы или услуги.

Учет амортизации нужен для основных средств и нематериальных активов.

Водные ресурсы, земельные участки, недра, недвижимость, которую купили специально для сдачи в аренду, не амортизируются.

В налоговом учете амортизация нужна для основных средств стоимостью больше 100 000 ₽. В бухгалтерском учете года компании устанавливают лимит первоначальной стоимости основных средств сами. Чтобы избежать разницы, установите в бухучете те же 100 000 ₽.

Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, прекращают — с первого числа месяца, следующего за выбытием.

В налоговом учете есть два способа расчета амортизации, а в бухгалтерском — три. Самый простой — линейный.

Его можно использовать в обоих видах учета.

Его можно использовать в обоих видах учета.

Глоссарий

#Финграмотность

Что такое амортизация в бухгалтерском учете | Как рассчитать

В то время как малые предприятия могут списывать расходы по мере их возникновения, невозможно списывать в расходы более крупные статьи, также известные как основные средства, такие как транспортные средства или здания. Вот тут-то и появляется амортизация — метод учета, который можно использовать для распределения стоимости актива на несколько лет. Но что означает амортизация? Узнайте все, что вам нужно знать о различных типах амортизации, прямо здесь.

Что означает амортизация?

Амортизация – это то, что происходит, когда активы теряют ценность с течением времени, пока стоимость актива не станет нулевой или незначительной. Амортизация может произойти практически с любыми основными средствами, включая офисное оборудование, компьютеры, машины, здания и т.д. Одним из основных средств, не подлежащих амортизации, является стоимость земли, которая со временем повышается (увеличивается).

Как рассчитать амортизацию

Существуют три основных метода начисления амортизации, с которыми должен ознакомиться каждый, кто пытается узнать, как рассчитать амортизацию. Мы рассмотрим эти различные виды амортизации в следующем разделе. Но прежде чем вы сможете приступить к расчету амортизации, вам нужно знать пару ключевых моментов:

Срок полезного использования. По сути, это период времени, в течение которого актив считается продуктивным. По истечении срока полезного использования дальнейшее использование актива становится нерентабельным.

Ликвидационная стоимость. По истечении срока полезного использования актива вы можете продать актив по сниженной ставке. Это называется ликвидационной стоимостью актива.

Стоимость актива — это полная стоимость актива, включая налоги, расходы на установку и доставку.

Включив амортизацию в свои бухгалтерские записи, ваша компания может обеспечить правильную регистрацию прибыли в балансовом отчете и отчете о прибылях и убытках. Поскольку амортизация является очень сложной областью, всегда лучше доверить ее экспертам. Убедитесь, что бухгалтер вашей компании выполняет все расчеты, связанные с амортизацией. Кроме того, бухгалтерское программное обеспечение, такое как Xero, может выполнять расчеты автоматически.

Поскольку амортизация является очень сложной областью, всегда лучше доверить ее экспертам. Убедитесь, что бухгалтер вашей компании выполняет все расчеты, связанные с амортизацией. Кроме того, бухгалтерское программное обеспечение, такое как Xero, может выполнять расчеты автоматически.

Типы амортизации

Существует несколько различных методов амортизации, которые можно использовать. Вот краткое изложение трех основных видов амортизации:

1. Линейная амортизация

Это самый простой метод амортизации. По сути, стоимость актива обесценивается на одну и ту же сумму каждый год, пока не достигнет нуля. Таким образом, если срок полезного использования актива составляет 10 лет, его стоимость будет амортизироваться на 10% каждый год. Вы можете рассчитать линейную амортизацию по следующей формуле:

Линейная амортизация = (Стоимость основных средств – Остаточная стоимость) / Срок полезного использования

2. Единицы амортизации продукции

В некоторых случаях имеет смысл рассчитывать амортизацию, измеряя работу, которую выполняет актив, а не время, в течение которого он служит. Таким образом, в этом методе амортизации равные нормы расходов назначаются для каждой единицы продукции, а это означает, что амортизация основана на производственной мощности, а не на количестве лет. Есть два шага, которые вам нужно будет выполнить, чтобы рассчитать единицы амортизации продукции.

Таким образом, в этом методе амортизации равные нормы расходов назначаются для каждой единицы продукции, а это означает, что амортизация основана на производственной мощности, а не на количестве лет. Есть два шага, которые вам нужно будет выполнить, чтобы рассчитать единицы амортизации продукции.

Во-первых, вам необходимо рассчитать амортизацию на единицу продукции:

Амортизация на единицу продукции = (Стоимость активов – Остаточная стоимость) / Срок полезного использования в единицах продукции

Затем вам необходимо рассчитать общую амортизацию на основе фактически произведенных единиц:

Общая амортизация = Амортизация на единицу продукции x Произведенные единицы

3. Двойная уменьшающаяся амортизация

Двойное снижение амортизации — это ускоренная форма амортизации, при которой более высокий процент стоимости теряется на ранних этапах срока полезного использования актива. Это особенно полезно, когда активы потребляются быстрее в течение первых нескольких лет. Вы можете рассчитать двойную уменьшающуюся амортизацию следующим образом:

Вы можете рассчитать двойную уменьшающуюся амортизацию следующим образом:Амортизация = 2 x Норма равномерной амортизации x Балансовая стоимость на начало года

Почему амортизация имеет значение?

В конечном счете, учет амортизации дает вам гораздо лучшее представление об истинных затратах на ведение бизнеса. Чтобы получить более точное представление о прибыльности вашей компании, вам необходимо знать амортизацию, потому что по мере того, как активы изнашиваются и становятся менее ценными, их необходимо заменять. Амортизация помогает вам понять, какую стоимость ваши активы потеряли за эти годы, и если вы не учитываете ее в своем доходе, это может означать, что вы недооцениваете свои затраты.

Кроме того, амортизация играет ключевую роль в налогообложении. Проще говоря, меньше прибыли = меньше налогов. Если вы не учитываете амортизацию, вы можете в конечном итоге заплатить больше налога. Постепенно вы сможете потребовать всю стоимость конкретного актива за счет налогов. Амортизация также важна для оценки вашего бизнеса, поскольку снижение стоимости ваших активов может означать, что ваш бизнес также теряет ценность. Кроме того, активы часто используются для обеспечения финансирования, поэтому, когда они теряют ценность, вам может быть труднее получить кредит.

Амортизация также важна для оценки вашего бизнеса, поскольку снижение стоимости ваших активов может означать, что ваш бизнес также теряет ценность. Кроме того, активы часто используются для обеспечения финансирования, поэтому, когда они теряют ценность, вам может быть труднее получить кредит.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Что такое амортизация? | Freshbooks

Статьи

5 мин. Читать

4 апреля 2023 г.

Метод бухгалтерского учета, используемый для распределения стоимости материальных активов в течение срока его полезного использования и используемый для учета снижения стоимости, называется амортизацией. Долгосрочный актив амортизируется для целей налогообложения и бухгалтерского учета. Бизнес может вычесть стоимость приобретенного материального актива из своих налогов, но как и когда компания может вычесть амортизацию, диктуется правилами IRS.

Например, если компания покупает фургон для доставки стоимостью 100 000 долларов США и предполагается, что он будет использоваться в течение 5 лет, компания может иметь амортизационные отчисления в размере 20 000 долларов США в каждый из пяти лет. Каждый год будет производиться корректирующая проводка с дебетом амортизационных отчислений в размере 20 000 долларов США и кредитом накопленной амортизации в размере 20 000 долларов США. Эти расходы на амортизацию называются неденежными расходами, поскольку корректирующие проводки не включают денежные средства.

В этой статье также обсудим:

Как рассчитать амортизацию?

Какова цель амортизации?

Каковы причины обесценивания?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как рассчитать амортизацию?

Амортизация может рассчитываться ежемесячно двумя способами.

Определение ежемесячной накопленной амортизации для актива зависит от срока полезного использования актива, определенного IRS, а также от используемого метода учета.

Срок полезного использования актива может варьироваться от трех до 20 лет для движимого имущества, от 15 до 20 лет для улучшения земли и составляет 27,5 лет для жилой недвижимости и 39 лет для коммерческой недвижимости. У IRS есть информация об амортизации и сроке службы активов.

Налоговое управление США в настоящее время использует Модифицированную систему ускоренного возмещения затрат (MARCS) — систему амортизации, которая позволяет рассчитывать амортизацию линейным методом или методом уменьшаемого остатка.

Линейный метод

Чтобы использовать линейный метод, вы выбираете амортизировать свое имущество на одинаковую сумму каждый год в течение срока его полезного использования.

Используйте следующие шаги для расчета ежемесячной равномерной амортизации:

- Вычтите ликвидационную стоимость актива из его себестоимости, чтобы определить сумму, которая может быть амортизирована

- Разделите эту сумму на количество лет срока полезного использования актива

- Разделите на 12, чтобы узнать ежемесячную амортизацию актива

Метод уменьшаемого остатка

Этот метод используется для признания большей части амортизации актива в начале его срока службы. Существует два варианта этого: метод двойного уменьшающегося остатка и метод 150% уменьшающегося остатка.

Сумма амортизации изменяется из года в год при использовании любого из этих методов, поэтому ее более сложно рассчитать, чем прямолинейным методом.

Для метода двойного уменьшаемого остатка используется следующая формула для расчета суммы амортизации за каждый год:

Чтобы преобразовать годовую амортизацию в ежемесячную, разделите полученный результат на 12.

Какова цель амортизации?

Целью амортизации является приведение стоимости производственного актива со сроком полезного использования более года в соответствие с доходами, полученными от использования актива. Стоимость актива обычно распределяется по годам, в течение которых он используется. В течение срока полезного использования актива амортизация систематически перемещает затраты на актив из баланса в расходы в отчете о прибылях и убытках.

Амортизация — это процесс распределения для достижения принципа соответствия. Это не метод определения справедливой рыночной стоимости актива.

Каковы причины обесценивания?

Амортизация распределяет стоимость материального актива в течение срока его полезного использования и используется для учета снижения стоимости, что называется амортизацией. Причинами амортизации являются:

Износ

Любой актив постепенно выходит из строя в течение определенного времени в процессе его эксплуатации, так как детали изнашиваются и требуют замены. В конце концов, он должен быть утилизирован, потому что он больше не подлежит ремонту. Это наиболее распространено для производственного оборудования, которое обычно имеет рекомендованный производителем срок службы, основанный на определенном количестве произведенных единиц. Другие активы, такие как здания, можно ремонтировать и улучшать в течение длительного периода времени.

В конце концов, он должен быть утилизирован, потому что он больше не подлежит ремонту. Это наиболее распространено для производственного оборудования, которое обычно имеет рекомендованный производителем срок службы, основанный на определенном количестве произведенных единиц. Другие активы, такие как здания, можно ремонтировать и улучшать в течение длительного периода времени.

Скоропортимость

Некоторые активы имеют чрезвычайно короткий срок службы. Это условие наиболее применимо к запасам, а не к основным средствам.

Право использования

Основные средства, такие как программное обеспечение или база данных, могут быть использованы для вашего бизнеса только в течение определенного периода времени. Срок его действия заканчивается, когда истекает срок действия прав на использование. Амортизация должна быть завершена к концу периода использования.

Использование природных ресурсов

Истощение природных ресурсов, таких как месторождения нефти или газа, вызывает амортизацию.

Об авторе