Амортизация линейным способом формула: Расчет амортизации линейным способом: пример, формула, когда и как применяют данный метод

Расчет амортизации линейным способом: пример, формула, когда и как применяют данный метод

- АМ = С / СПИ / 12

- где С — первоначальная или восстановительная стоимость объекта ОС; СПИ – срок полезного использования объекта ОС в годах

- АМ = С / СПИ

- где С — первоначальная или текущая рыночная стоимость объекта НМА; СПИ – срок полезного использования объекта НМА в месяцах

- АМ = С * К

- где С — первоначальная или восстановительная стоимость объекта ОС или НМА; К – норма амортизации соответствующего объекта

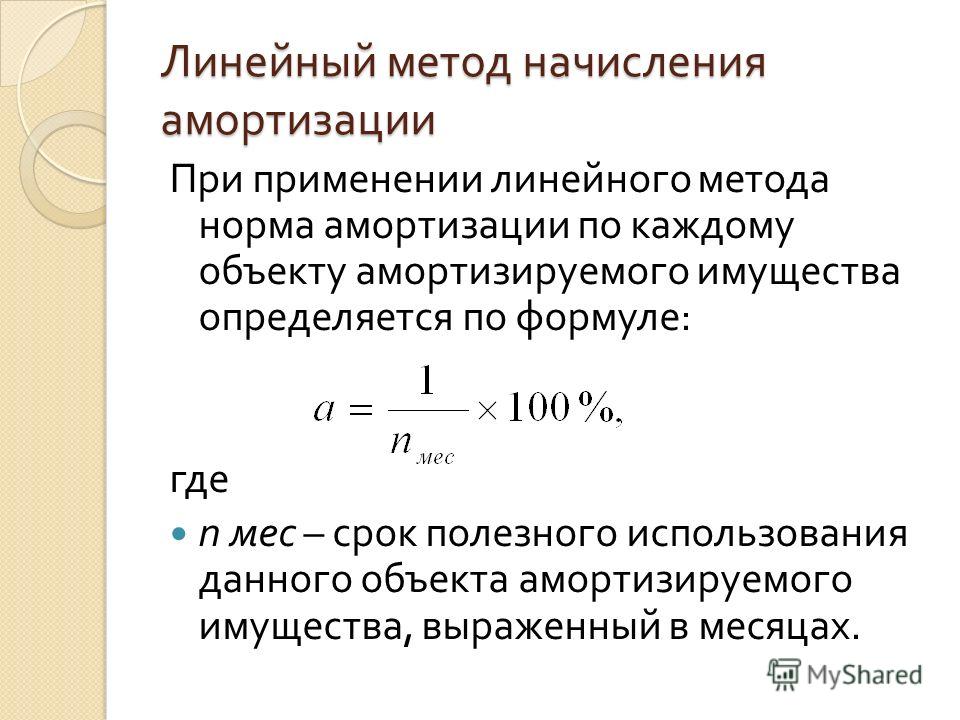

А как рассчитать норму амортизации линейным способом в налоговом учете? Эта норма, как и в бухучете, зависит от срока полезного использования. Поэтому расчет нормы амортизации линейным способом по правилам гл. 25 НК РФ выглядит так: 1 / СПИ * 100%, где СПИ – срок полезного использования в месяцах.

- Несмотря на то, что формулы для расчета амортизации при линейном способе в бухгалтерском и налоговом учете на первый взгляд разные, порядок исчисления амортизационных величин по сути один и тот же.

- Поэтому для расчета линейной амортизации формула определения ежемесячной величины (А) для упрощения может быть выражена так:

- А = С / СПИ

- где С – стоимость амортизируемого объекта, от которой рассчитывается амортизация;

- СПИ – срок полезного использования амортизируемого объекта в месяцах.

Начисление амортизации линейным способом: пример

Покажем, как начислить амортизацию линейным способом на примере. Неважно, нужно ли предварительно определить годовую сумму амортизационных отчислений линейным способом (как для объектов ОС) или производится сразу расчет ежемесячной суммы, итоговые значения месячных сумм в бухгалтерском и налоговом учете все равно будут одинаковые.

Для подтверждения приведем расчет амортизации автомобиля линейным способом в бухгалтерском учете и налоговом учете, а также покажем, как считать амортизацию линейным способом в бухучете для НМА (к примеру, исключительного права автора на программу для ЭВМ).

А сам расчет амортизационных отчислений линейным способом приведем в таблице:

Как сделать линейное начисление амортизации: разбираем на примере

Линейное начисление амортизации широко распространено в бухгалтерии, поскольку этот метод отличается максимальной простотой использования. Согласно НК РФ способ амортизации имущества организации выбирают самостоятельно. Исключение – учёт износа основных средств, входящих в 8–10 амортизационные группы (здания и капитальные сооружения, жилой фонд, транспорт) – для них разрешено применять только линейный метод. Также линейную амортизацию законодательство «навязывает» индивидуальным предпринимателям, работающим на ОСНО.

Выбранный метод списания стоимости основных средств должен быть зафиксирован в учётной политике организации, и изменить его в течение срока полезного использования амортизируемого имущества уже нельзя.

Особенности линейной амортизации

Несомненным преимуществом данного метода является его «немудрёность». Затраты на основные средства просто списываются на протяжении всего времени эксплуатации равными частями. Расчёт производится элементарно: достаточно знать первоначальную стоимость имущества и один раз вычислить коэффициент амортизации, исходя из срока службы объекта.

Линейная амортизация реализует «упрощённый» подход к износу имущества. Он подразумевает, что физическое состояние основных средств ухудшается равномерно, с момента введения в работу и до полного погашения стоимости. Сезонность, интенсивность использования объектов при этом не учитываются.

Такой подход наиболее оправдан в учёте износа зданий и других стационарных сооружений.

Безусловно, влияние факторов внешней среды и режима эксплуатации имущества нельзя сбрасывать со счетов, однако точно установить фактический процент изнашивания конкретного объекта зачастую бывает невозможно.

Поэтому метод, при котором списание стоимости производится равномерно и постоянными суммами, для многих организаций представляется самым удобным.

В случае с производственным оборудованием и прочими группами активно используемых основных средств условия эксплуатации накладывают значительный отпечаток на степень износа.

Со временем их производительность снижается, существенно возрастают затраты на ремонт и техническое обслуживание, которые уже нельзя списать в отчётном периоде за счёт увеличения амортизации – этого линейный метод не предусматривает.

Если предприятию важно, чтобы большая часть стоимости оборудования погашалась в первые годы его работы, стоит обратить внимание на нелинейные способы начисления, когда возможна ускоренная амортизация или привязка амортизационных отчислений к объёмам произведённой продукции.

Порядок амортизации линейным способом

При расчёте линейным способом следует руководствоваться общими правилами амортизационных списаний, а именно:

- Поставив на баланс имущество, с начала следующего месяца необходимо начислять на него амортизацию.

- Погашение амортизационных сумм производится независимо от финансовых показателей работы предприятия.

- Отчисления осуществляются ежемесячно и учитываются в налоговом периоде, в котором совершены.

- Консервация основного средства на срок 3 месяца, длительный ремонт (свыше года) являются основаниями для приостановки амортизационных начислений, которые возобновляются после возврата имущества в эксплуатацию с начала следующего месяца.

- Списание по износу проводится до погашения стоимости основного средства в полном объёме или вывода его с баланса предприятия, утраты права собственности на данное имущество. Начисление следует прекратить по истечении месяца, когда произошло одно из перечисленных событий.

Кроме этого, линейный способ начисления амортизации имеет и свои нюансы:

- расчёт производится отдельно по каждому объекту основных средств;

- за основу всегда берётся только начальная стоимость имущества, то есть сумма ежемесячных отчислений рассчитывается один раз после введения в эксплуатацию и остаётся неизменной на весь срок полезного использования.

Расчёт амортизации линейным методом

- Для линейной амортизации существует простая формула расчёта:

- А – ежемесячная сумма отчисления;

- С – стоимость имущества при постановке на баланс;

- К – норма амортизации в процентах.

- Остановимся подробней на норме амортизации, поскольку при линейном методе она не установлена законодательно, а рассчитывается бухгалтерией предприятия самостоятельно.

Как определить коэффициент амортизации? Для этого необходимо знать срок полезной эксплуатации конкретного объекта.

Если основное средство входит в одну из 10 амортизационных групп, утвержденных Правительством РФ (постановление №1 от 01.01.2002 г.), срок берётся в соответствии с номером группы в классификации.

По имуществу, не принадлежащему ни одной из амортизационных групп, период эксплуатации устанавливается организацией, исходя из предполагаемого срока службы объекта, условий его использования, технического состояния.

Выяснив нужную информацию, можно приступать к расчёту нормы, для чего необходимо воспользоваться формулой:

где n– число месяцев, составляющих срок полезной службы основного средства.

Амортизация б/у имущества

Далеко не всегда в распоряжении предприятий оказывается совершенно новое имущество. Зачастую организации приобретают уже бывшее в употреблении оборудование либо получают его на баланс в качестве взноса в уставный фонд или, как правопреемник, — в результате реорганизации юрлица.

Прямолинейный метод > Методы расчета амортизации > Долгосрочные активы > Ключевые вопросы отчетности

Когда для начисления амортизации используется прямолинейный метод, амортизируемая стоимость актива распределяется равномерно на протяжении расчетного срока полезного использования актива.

См. также:

CFA — Методы амортизации и расчет амортизационных расходов основных средств.

IAS 16 — Признание, оценка и амортизация основных средств по МСФО

Прямолинейный метод основан на допущении о том, что амортизация зависит только от течения времени. Амортизационные расходы для каждого периода подсчитываются путем деления амортизируемой стоимости (стоимость амортизируемого актива за вычетом его ликвидационной стоимости) на количество учетных периодов расчетного срока полезного использования актива. Норма амортизации остается постоянной для каждого года.

Предположим, например, что стоимость грузовика составляет 10 000 и расчетная ликвидационная стоимость – 1 000 в конце его расчетного срока полезного использования, равного пяти годам. При использовании прямолинейного метода годовая амортизация составит 1 800 и рассчитывается следующим образом:

(стоимость — ликвидационная стоимость) /

расчетный срок полезного использования =

= (10 000 – 1 000) / 5 = 1 800

Амортизация за пять лет будет следующей:

Схема начисления амортизации, Прямолинейный метод

|

Себестоимость |

Годовая амортизация |

Накопленная амортизация |

Балансовая стоимость |

|

|

Дата приобретения |

10 000 |

— |

— |

10 000 |

|

Конец первого года |

10 000 |

1 800 |

1 800 |

8 200 |

|

Конец второго года |

10 000 |

1 800 |

3 600 |

6 400 |

|

Конец третьего года |

10 000 |

1 800 |

5 400 |

4 600 |

|

Конец четвертого года |

10 000 |

1 800 |

7 200 |

2 800 |

|

Конец пятого года |

10 000 |

1 800 |

9 000 |

1 000 |

Есть три важных момента в схеме начисления амортизации по прямолинейному методу, на которые необходимо обратить внимание.

- Во-первых, амортизация одна и та же для каждого года.

- Во-вторых, накопленная амортизация увеличивается равномерно.

- В-третьих, балансовая стоимость равномерно уменьшается до ликвидационной стоимости.

См. также:

CFA — Признание расходов в отчете о прибылях и убытках: амортизация и оценочные расходы.

способы начисления амортизации. Линейный способ начисления амортизации :: BusinessMan.ru

Работа с любым имуществом связана с износом и рано или поздно приводит к потере первоначальных свойств объектов. Основные активы приходят в негодность, характеристики оборудования ухудшаются, поэтому восстановительная стоимость ресурсов, стоящих на эксплуатации снижается по мере того, как меняется их техсостояние.

Процессом формирования финансового фонда для покрытия износа производственного резерва становится амортизация. Способы начисления амортизации определены Положением 6/01 по основам бухгалтерского учета основных средств.

Значимость амортизирования

Процедура амортизирования – поочередный перевод ценности капитальных благ, имущества, имеющего ограниченный производственный период и полезные свойства, на вторично произведенный продукт.

Амортизирование выполняется помесячно и раздельно по любым основным средствам, принадлежащим фирме. Цель данных переводов – предстоящая смена или осовременивание ресурсов к моменту их полного износа.

Вопрос о размере начислений на амортизацию оказывается весьма существенным. Во-первых, эти начисления входят в перечень расходов организации, следовательно, увеличивают или уменьшают финансовые результаты. Во-вторых, начисления становятся основным финансовым резервом для реабилитации пришедших в негодность ресурсов.

Значит, определение методологии амортизационного отчисления повлияет на налоговый базис и оборот финансов компании. Какие существуют способы начисления амортизации?

Три кита демпфирования

Амортизирование основных средств, производственных активов ведется с 1 числа месяца, идущего за месяцем их постановки на бухучет. Удаление с учета сопровождается остановкой начислений на 1 число месяца, идущего за месяцем снятия с баланса. Вместе с выбытием резерва прекращается и отчисление.

Реконструкция, консервация более 90 дней, капремонт или модернизирование (больше года) требуют остановки начислений. Вышеперечисленные основы элементарны, обычно не нарушаются и не зависят от того, какой применяется метод расчета.

Способ начисления амортизации, норма и порядок расчетов понятны не всякий раз, а иные ситуации вызывают у руководства вопросы. К примеру, амортизирование резервов, применяющихся на неравномерном производстве по сезонам. По такому варианту демпфирование осуществляется одинаково в период сезонных работ.

Способы начисления амортизации

Подсчет фонда демпфирования основных средств делается ежемесячно и индивидуально для любого объекта. Выплаты, осуществляемые помесячно, находятся просто: совокупные отчисления за год поделить на число месяцев. Амортизирование на годичный период рассчитывается с помощью одного из вариантов.

| Основные способы начисления амортизации | |

| Соответственно п. 18 ПБУ 6/01, собственники применяют: | Соответственно главе 25 НК РФ, собственники применяют: |

|

|

Нельзя обойти стороной момент, налоговое законодательство фактически запрещает безмерно пускать в дело нелинейные способы начисления амортизации. Свободно брать на вооружение можно исключительно линейное и отчисление уменьшаемого остатка с удвоением ставки.

Действующие системы демпфирования практикуют как юридические лица, так и индивидуальные предприниматели.

Система линейного начисления

Линейный способ начисления амортизации – это расчет на базе восстановительной стоимости и времени использования актива. Ценность капитального объекта равномерно переносится на все время эксплуатационного срока. Нормы регламентируются классификатором, учитывающим эксплуатационные сроки.

| Линейный способ начисления амортизации | |

| Агод = Сакт / Т | Агод – совокупность амортизационных отчислений за год; Сакт — стоимость оборудования; Т – эксплуатационный период. |

Длительность стадии эксплуатирования оборудования, поставленного на баланс, собственники подбирают самостоятельно. Когда период не установлен техусловиями или утвержден руководством, то учитываются:

- ограничения по эксплуатации, регламентированные нормативными документами;

- прогнозируемый период применения фонда, плановые показатели производительности;

- прогнозируемый износ как результат соблюдения режима эксплуатации.

| Линейный способ начисления амортизации. Формула | ||

| Норма демпфирования с учетом стадии эксплуатирования (На) | Сумма демпфирования за год (Агод) | Сумма демпфирования за месяц (Амес) |

| На = 100 / Т. На – норматив; Т – эксплуатационный период. | Агод = (Сакт × NA) / 100 Сакт — восстановительная стоимость оборудования. | Амес = Агод / 12 |

Плюсы и минусы линейного демпфирования

Линейный способ начисления амортизации незаменим при начислении амортизации зданий, непроизводственного об

(RUS) Линейные и нелинейные методы начисления амортизации

- 2 минуты на чтение

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Линейный метод начисления амортизации — это самый простой и наиболее широко используемый метод расчета амортизации основных средств.Резерв капитала учитывается равными долями для каждого периода времени или интервала в течение всего срока службы основных средств.

Например, стоимость компьютера составляет 10 000 рублей, а установленный срок его службы с учетом функционального и физического износа — пять лет. Ежегодно списывается 10 000/5, что равняется 2 000 руб. Амортизации. Поэтому вы можете рассчитать амортизацию компьютера линейным методом.

При нелинейном методе начисленная сумма за месяц для амортизационного актива определяется как произведение остаточной стоимости объекта и нормы амортизации.Норма амортизации определяется по формуле K = (2 / n) * 100%, где n = срок полезного использования объекта в месяцах, как в методе уменьшающегося остатка.

Кроме того, когда остаточная стоимость объекта достигает 20 процентов от его первоначальной стоимости, остаточная стоимость используется в качестве базовой стоимости для дополнительных расчетов амортизации для объекта. Сумма ежемесячной амортизации определяется путем деления базовой стоимости объекта на количество месяцев, оставшихся до конца срока его службы.

См. Также

(RUS) Настройка методов начисления амортизации

(RUS) Методы амортизации (форма)

Методы амортизации (Россия) — Финансы | Динамика 365

- 7 ใน การ อ่าน

บทความ นี้

В этом разделе описаны различные методы, которые можно использовать для амортизации основных средств для России, и их реализация в приложении.Расчет ежемесячной амортизации можно осуществить несколькими способами. В налоговом учете и бухгалтерском учете различают линейный и нелинейный методы расчета амортизации.

Линейные и нелинейные методы начисления амортизации

Линейный метод начисления амортизации — это самый простой и наиболее широко используемый метод расчета амортизации основных средств. Резерв капитала отражается равными частями для каждого периода или интервала в течение всего срока службы основных средств.

Например, стоимость компьютера составляет 10 000 российских рублей.С учетом функционального и физического износа установленный срок службы компьютера составляет пять лет. Таким образом, ежегодно списывается сумма в размере 10 000 ÷ 5. Другими словами, амортизация составляет 2000 рублей. Поэтому вы можете рассчитать амортизацию компьютера линейным методом.

Отличие нелинейных методов в неравномерном распределении амортизационной стоимости в течение срока полезного использования. В некоторых ситуациях это выгодно организациям.

В бухгалтерском учете существует 3 метода нелинейной амортизации:

- Уменьшение остатка ( Уменьшение остатка ) — амортизация рассчитывается от чистой балансовой стоимости с учетом фактора ускорения, метод ускоренной амортизации, так как позволяет перенести большую часть стоимости основных средств объект расходов в первые годы полезного использования основных средств.Далее, со временем размер амортизации уменьшается. Если компания дополнительно вводит фактор ускорения, процесс списания с использованием метода сокращения остатка ускоряется

- Пропорционально объему продукции, работает ( Выпуск продукции / пробег ) — удобно применять для оборудования, используемого в производстве, а также основных средств, для которых предварительно установлен нормативный объем продукции, товаров и услуг. -установлен производителем. При использовании этого метода амортизация рассчитывается ежемесячно, исходя из фактически выполненных работ.Этот метод также можно использовать для автомобилей .

- По сумме количества лет полезного использования ( По количеству лет ). Метод используется редко из-за его необычности. Амортизация рассчитывается исходя из количества лет оставшегося срока полезного использования и первоначальной стоимости основных средств.

Амортизация в налоговом учете рассчитывается одним из двух способов:

- линейные и,

- нелинейный (ст. 259 Налогового кодекса РФ).В методе нелинейной амортизации начисленная ежемесячная амортизация актива рассчитывается путем умножения оставшейся стоимости актива на норму амортизации. Норма амортизации определяется по формуле K = (2 ÷ n) × 100 процентов, где n — срок полезного использования актива в месяцах (та же формула используется в методе уменьшающего остатка). Вдобавок, когда чистая балансовая стоимость актива (ремейдер) достигает 20 процентов от его первоначальной стоимости, остаточная стоимость (чистая балансовая стоимость) используется в качестве базовой стоимости для дополнительных расчетов амортизации для основных средств.Сумма ежемесячной амортизации рассчитывается путем деления чистой балансовой стоимости основного средства на количество месяцев, оставшихся до конца срока его службы.

Для получения дополнительной информации о методах начисления амортизации, реализованных в приложении, см. Следующий раздел.

Выпуск продукции — метод начисления пробега

Метод амортизации по пробегу продукта используется для списания стоимости актива пропорционально объему произведенных единиц или пройденному расстоянию.

Создание выпуска продукта или пробега основного средства

Используйте эту процедуру для создания выпуска продукта или пробега основного средства.

Выбрать Основные средства (Россия) > Периодические > Выпуск продукции / пробег .

Выберите Новый , чтобы создать выпуск продукта или пробег для основного средства.

В поле инвентарный номер FA выберите номер основного средства.

В поле Период выберите дату начала периода, для которого рассчитывается выпуск продукта или пробег для основного средства.

Примечание

Указанная вами дата используется для расчета амортизации для указанного основного средства.

В поле Выход / пробег введите количество произведенных единиц или расстояние, пройденное за указанный период.

Примечание

Указанное вами количество единиц или пробег не может быть меньше суммы единиц или пробега, указанной в полях Вывод / прогон, экспорт и Вывод / прогон, необлагаемые полями .

В поле Вывод / прогон, экспорт введите выпуск продукта или пробег для экспорта для основного средства.

В поле Выход / прогон, не облагаемый налогом введите выход продукта или пробег для освобожденных от налогов операций для основных средств.

Выполните одно из следующих действий:

- Чтобы скопировать строки из предыдущих отчетных периодов, выберите Копировать вывод / запуск , а затем в диалоговом окне Создание или копирование строк вывода / запуска укажите периоды.

- Чтобы создать строки с конкретными данными об экспорте и освобождении от налогов для основных средств, выберите Создать вывод / запуск , а затем в диалоговом окне Создание или копирование строк вывода / запуска укажите подробности.

Примечание

Вы можете ввести объем производства или пробег на странице Основные средства (выберите Основные средства (Россия) > Обычный > Основные средства , а затем на панели действий на вкладке Основные средства , выберите FA использование ).

Факторный метод амортизации

При методе факторной амортизации сумма амортизации для основных средств рассчитывается путем умножения оставшейся суммы на фиксированный коэффициент.

Период для начисления амортизации выбирается в поле Интервал на странице Метод амортизации .

Если вы используете метод уменьшающегося остатка или метод нелинейной амортизации, вы должны указать коэффициент увеличения. Если вы используете метод факторной амортизации, вы должны указать размер фиксированного коэффициента.

Для нелинейного метода вы вводите значение в процентах отсечения в поле Фактор (например, введите 20 ). Когда рассчитывается сумма начисленной амортизации, сумма амортизации за год пересчитывается на основе срока службы актива и профиля амортизации. Амортизация распределяется равномерно по всем интервалам в году.

Ручной метод начисления амортизации

Метод амортизации вручную основан на ручном определении процента амортизации.Для профиля амортизации вы должны определить график амортизации, который указывает процент амортизации, который требуется для каждого периода. Количество периодов в графике амортизации соответствует количеству периодов в записи основных средств.

Нелинейный налоговый учет групповой метод начисления амортизации

Амортизация начисляется не по каждому объекту основных средств, а по амортизационной группе (подгруппе) в целом. Подгруппа — объекты, входящие в группу, к которой применяется увеличивающийся или убывающий коэффициент амортизации.Стоимость всех объектов, входящих в группу (подгруппу), образует их общую остаточную стоимость, которая ежемесячно уменьшается на сумму начисленной амортизации. Амортизация начисляется по ставке, установленной законодательством для каждой группы. В случае, когда общая балансовая стоимость группы (подгруппы) становится менее 20 000 рублей, в месяц, следующий за месяцем достижения указанной величины, организация вправе ликвидировать данную группу (подгруппу).

Настройка метода начисления амортизации

Вы можете создать метод налоговой нелинейной групповой амортизации на странице Методы амортизации .Для получения дополнительной информации см. Настройка амортизации (Россия).

Выбрать Основные средства (Россия) > Настройка > Группы амортизации .

В поле Модель стоимости выберите модель стоимости, для которой определена группа амортизации.

Примечание

Необходимо указать Налог в качестве уровня разноски для выбранной модели стоимости на странице Модели стоимости .

Создайте группу амортизации.Для получения дополнительной информации см. Настройка групп амортизации.

В полях Группа амортизации и Имя введите группу амортизации и имя.

В поле Метод амортизации выберите Нелинейный налог .

В поле Срок службы введите максимальный срок службы, в течение которого начисляется амортизация основных средств в амортизационной группе. Стоимость выражается в месяцах.

В поле Годовая ставка введите курс амортизации за год.

Примечание

Это поле доступно только при выборе Налоговый нелинейный групповой метод в качестве метода амортизации.

На экспресс-вкладке Подгруппы в поле Подгруппа амортизации введите идентификационный код подгруппы амортизации.

Примечание

Экспресс-вкладка «Подгруппа » доступна только при выборе Налоговый нелинейный групповой метод в качестве метода амортизации.

В поле Имя введите имя подгруппы амортизации.

В поле Фактор введите коэффициент для расчета амортизации.

Дополнительные ресурсы

Методы амортизации (Россия) — Финансы | Динамика 365

- 7 минут на чтение

В этой статье

В этом разделе описаны различные методы, которые можно использовать для амортизации основных средств для России, и их реализация в приложении.Расчет ежемесячной амортизации можно осуществить несколькими способами. В налоговом учете и бухгалтерском учете различают линейный и нелинейный методы расчета амортизации.

Линейные и нелинейные методы начисления амортизации

Линейный метод начисления амортизации — это самый простой и наиболее широко используемый метод расчета амортизации основных средств. Резерв капитала отражается равными частями для каждого периода или интервала в течение всего срока службы основных средств.

Например, стоимость компьютера составляет 10 000 российских рублей.С учетом функционального и физического износа установленный срок службы компьютера составляет пять лет. Таким образом, ежегодно списывается сумма в размере 10 000 ÷ 5. Другими словами, амортизация составляет 2000 рублей. Поэтому вы можете рассчитать амортизацию компьютера линейным методом.

Отличие нелинейных методов в неравномерном распределении амортизационной стоимости в течение срока полезного использования. В некоторых ситуациях это выгодно организациям.

В бухгалтерском учете существует 3 метода нелинейной амортизации:

- Уменьшение остатка ( Уменьшение остатка ) — амортизация рассчитывается от чистой балансовой стоимости с учетом фактора ускорения, метод ускоренной амортизации, так как позволяет перенести большую часть стоимости основных средств объект расходов в первые годы полезного использования основных средств.Далее, со временем размер амортизации уменьшается. Если компания дополнительно вводит фактор ускорения, процесс списания с использованием метода сокращения остатка ускоряется

- Пропорционально объему продукции, работает ( Выпуск продукции / пробег ) — удобно применять для оборудования, используемого в производстве, а также основных средств, для которых предварительно установлен нормативный объем продукции, товаров и услуг. -установлен производителем. При использовании этого метода амортизация рассчитывается ежемесячно, исходя из фактически выполненных работ.Этот метод также можно использовать для автомобилей .

- По сумме количества лет полезного использования ( По количеству лет ). Метод используется редко из-за его необычности. Амортизация рассчитывается исходя из количества лет оставшегося срока полезного использования и первоначальной стоимости основных средств.

Амортизация в налоговом учете рассчитывается одним из двух способов:

- линейные и,

- нелинейный (ст. 259 Налогового кодекса РФ).В методе нелинейной амортизации начисленная ежемесячная амортизация актива рассчитывается путем умножения оставшейся стоимости актива на норму амортизации. Норма амортизации определяется по формуле K = (2 ÷ n) × 100 процентов, где n — срок полезного использования актива в месяцах (та же формула используется в методе уменьшающего остатка). Вдобавок, когда чистая балансовая стоимость актива (ремейдер) достигает 20 процентов от его первоначальной стоимости, остаточная стоимость (чистая балансовая стоимость) используется в качестве базовой стоимости для дополнительных расчетов амортизации для основных средств.Сумма ежемесячной амортизации рассчитывается путем деления чистой балансовой стоимости основного средства на количество месяцев, оставшихся до конца срока его службы.

Для получения дополнительной информации о методах начисления амортизации, реализованных в приложении, см. Следующий раздел.

Выпуск продукции — метод начисления пробега

Метод амортизации по пробегу продукта используется для списания стоимости актива пропорционально объему произведенных единиц или пройденному расстоянию.

Создание выпуска продукта или пробега основного средства

Используйте эту процедуру для создания выпуска продукта или пробега основного средства.

Выбрать Основные средства (Россия) > Периодические > Выпуск продукции / пробег .

Выберите Новый , чтобы создать выпуск продукта или пробег для основного средства.

В поле инвентарный номер FA выберите номер основного средства.

В поле Период выберите дату начала периода, для которого рассчитывается выпуск продукта или пробег для основного средства.

Примечание

Указанная вами дата используется для расчета амортизации для указанного основного средства.

В поле Выход / пробег введите количество произведенных единиц или расстояние, пройденное за указанный период.

Примечание

Указанное вами количество единиц или пробег не может быть меньше суммы единиц или пробега, указанной в полях Вывод / прогон, экспорт и Вывод / прогон, необлагаемые полями .

В поле Вывод / прогон, экспорт введите выпуск продукта или пробег для экспорта для основного средства.

В поле Выход / прогон, не облагаемый налогом введите выход продукта или пробег для освобожденных от налогов операций для основных средств.

Выполните одно из следующих действий:

- Чтобы скопировать строки из предыдущих отчетных периодов, выберите Копировать вывод / запуск , а затем в диалоговом окне Создание или копирование строк вывода / запуска укажите периоды.

- Чтобы создать строки с конкретными данными об экспорте и освобождении от налогов для основных средств, выберите Создать вывод / запуск , а затем в диалоговом окне Создание или копирование строк вывода / запуска укажите подробности.

Примечание

Вы можете ввести объем производства или пробег на странице Основные средства (выберите Основные средства (Россия) > Обычный > Основные средства , а затем на панели действий на вкладке Основные средства , выберите FA использование ).

Факторный метод амортизации

При методе факторной амортизации сумма амортизации для основных средств рассчитывается путем умножения оставшейся суммы на фиксированный коэффициент.

Период для начисления амортизации выбирается в поле Интервал на странице Метод амортизации .

Если вы используете метод уменьшающегося остатка или метод нелинейной амортизации, вы должны указать коэффициент увеличения. Если вы используете метод факторной амортизации, вы должны указать размер фиксированного коэффициента.

Для нелинейного метода вы вводите значение в процентах отсечения в поле Фактор (например, введите 20 ). Когда рассчитывается сумма начисленной амортизации, сумма амортизации за год пересчитывается на основе срока службы актива и профиля амортизации. Амортизация распределяется равномерно по всем интервалам в году.

Ручной метод начисления амортизации

Метод амортизации вручную основан на ручном определении процента амортизации.Для профиля амортизации вы должны определить график амортизации, который указывает процент амортизации, который требуется для каждого периода. Количество периодов в графике амортизации соответствует количеству периодов в записи основных средств.

Нелинейный налоговый учет групповой метод начисления амортизации

Амортизация начисляется не по каждому объекту основных средств, а по амортизационной группе (подгруппе) в целом. Подгруппа — объекты, входящие в группу, к которой применяется увеличивающийся или убывающий коэффициент амортизации.Стоимость всех объектов, входящих в группу (подгруппу), образует их общую остаточную стоимость, которая ежемесячно уменьшается на сумму начисленной амортизации. Амортизация начисляется по ставке, установленной законодательством для каждой группы. В случае, когда общая балансовая стоимость группы (подгруппы) становится менее 20 000 рублей, в месяц, следующий за месяцем достижения указанной величины, организация вправе ликвидировать данную группу (подгруппу).

Настройка метода начисления амортизации

Вы можете создать метод налоговой нелинейной групповой амортизации на странице Методы амортизации .Для получения дополнительной информации см. Настройка амортизации (Россия).

Выбрать Основные средства (Россия) > Настройка > Группы амортизации .

В поле Модель стоимости выберите модель стоимости, для которой определена группа амортизации.

Примечание

Необходимо указать Налог в качестве уровня разноски для выбранной модели стоимости на странице Модели стоимости .

Создайте группу амортизации.Для получения дополнительной информации см. Настройка групп амортизации.

В полях Группа амортизации и Имя введите группу амортизации и имя.

В поле Метод амортизации выберите Нелинейный налог .

В поле Срок службы введите максимальный срок службы, в течение которого начисляется амортизация основных средств в амортизационной группе. Стоимость выражается в месяцах.

В поле Годовая ставка введите курс амортизации за год.

Примечание

Это поле доступно только при выборе Налоговый нелинейный групповой метод в качестве метода амортизации.

На экспресс-вкладке Подгруппы в поле Подгруппа амортизации введите идентификационный код подгруппы амортизации.

Примечание

Экспресс-вкладка «Подгруппа » доступна только при выборе Налоговый нелинейный групповой метод в качестве метода амортизации.

В поле Имя введите имя подгруппы амортизации.

В поле Фактор введите коэффициент для расчета амортизации.

Дополнительные ресурсы

Как рассчитать амортизацию по прямой линии (формула)

«Все разваливается», по словам поэта У.Б. Йейтс. Некоторые вещи расходятся быстрее, чем другие.

По мере того как здания, инструменты и оборудование изнашиваются со временем, их стоимость снижается.Возможность рассчитать амортизацию имеет решающее значение для списания стоимости дорогих покупок и правильного уплаты налогов.

Здесь мы рассмотрим самый популярный метод расчета амортизации для малого бизнеса: линейный метод. Мы покажем вам, как его рассчитать, чем он отличается от других методов и почему он так популярен.

Что такое прямолинейная амортизация?

Прямолинейная амортизация — это простой метод расчета того, насколько конкретное основное средство обесценивается (теряет стоимость) с течением времени.

Прямолинейный метод начисления амортизации предполагает постоянную норму амортизации. Он вычисляет, насколько обесценивается конкретный актив за один год, а затем амортизирует актив на эту сумму каждый год после этого.

Если вы визуализируете прямолинейную амортизацию, это будет выглядеть так:

Прямолинейная амортизация

Отсюда и происходит «прямая линия» в «прямолинейной амортизации».

Как рассчитать прямолинейную амортизацию

Для линейного расчета амортизации основных средств необходимы три числа:

Общая цена покупки актива (стоимость актива, включая доставку, налоги, плату за установку и т. Д.)

Его лом или ликвидационная стоимость актива — цена, по которой, по вашему мнению, вы можете продать его в конце срока его полезного использования.

Срок полезного использования актива — сколько лет, по вашему мнению, он продлится.

Чтобы рассчитать линейную норму амортизации для вашего актива, просто вычтите остаточную стоимость из стоимости актива, чтобы получить общей амортизации , затем разделите это на срок полезного использования , чтобы получить годовой амортизации :

годовая амортизация = (покупная цена — ликвидационная стоимость) / срок полезного использования

Согласно прямолинейной амортизации, это сумма амортизации, которую вы должны вычесть из стоимости актива каждый год, чтобы узнать его балансовую стоимость .Балансовая стоимость относится к общей стоимости актива с учетом того, насколько он был обесценен на текущий момент времени.

Примечание о сроке полезного использования: если вы рассчитываете сумму амортизации для целей налогообложения, значение срока полезного использования должно поступать от IRS, которая отсортировала большинство амортизируемых активов по одному из семи «классов собственности». (Имущество, которое обесценивается в течение трех, пяти, семи, 10, 15, 20 и 25 лет соответственно.)

Прямолинейная амортизация в действии

Предположим, ваша компания покупает MacBook за 2000 долларов, который не будет полезен через пять лет, и его расчетная ликвидационная стоимость — сколько, по вашему мнению, вы можете продать за пять лет, — составляет 500 долларов.(Пять лет — это период, в течение которого IRS утверждает, что вы должны амортизировать компьютеры.)

Чтобы определить прямолинейную амортизацию MacBook, необходимо рассчитать следующее:

годовая амортизация = (2000 — 500 долларов) / 5 лет

= 1500 долларов США / 5 лет

= 300

долларовСогласно линейной амортизации, ваш MacBook будет ежегодно обесцениваться на 300 долларов.

Чем прямолинейная амортизация отличается от других методов?

Вещи изнашиваются с разной скоростью, что требует разных методов амортизации, таких как метод двойного уменьшающегося остатка , метод суммы лет , или метод единицы продукции .

По сравнению с тремя другими методами, прямолинейная амортизация является наиболее простым.

Посмотрите, насколько MacBook в приведенном выше примере обесценивается каждый год согласно линейной амортизации:

Амортизация за 1 год: 300 $

Амортизация за 2 год: 300 $

Амортизация за 3-й год: 300 $

Амортизация за 4-й год: 300 $

Амортизация за 5-й год: 300 $

Теперь давайте посмотрим, насколько тот же MacBook обесценится при использовании методов двойного уменьшающегося баланса и суммы лет :

| Метод двойного отклонения | Метод суммы лет |

|---|---|

| Амортизация за 1 год: 800 долларов США | Амортизация за 1 год: 500 долларов |

| Амортизация за 2-й год: 480 долл. США | Амортизация за 2-й год: 400 долларов |

| Амортизация за 3-й год: 220 долларов США | Амортизация за 3-й год: 300 долларов |

| Амортизация за 4-й год: $ 0 | Амортизация за 4-й год: 200 долларов |

| Амортизация за 5-й год: $ 0 | Амортизация за 5-й год: 100 долларов |

Обратите внимание, что оба этих метода применяют больше амортизации в начале срока службы актива, чем в конце его.Это может быть полезно и точнее. (Большинство материальных активов, таких как компьютеры, автомобили и оборудование, как правило, теряют большую часть своей стоимости в первые несколько лет использования.)

Метод для единицы продукции похож на линейную амортизацию, за исключением одного: вместо того, чтобы измерять амортизацию в долларах, он измеряет ее в единиц продукции .

Единицами производства может быть что угодно: количество этикеток, напечатанных машиной для печати этикеток, количество миль, пройденных транспортным средством, или количество киловатт-часов, произведенных электростанцией.

Чтобы рассчитать амортизацию по производственному методу, вам понадобятся еще два элемента информации:

Количество единиц, произведенных активом в этом году

Общее количество единиц, которое вы ожидаете произвести в течение срока службы

Подставьте эти цифры в следующее уравнение, чтобы получить общую амортизацию вашего актива, измеренную в количестве единиц:

годовая амортизация в количестве единиц =

(закупочная цена — остаточная стоимость) x (количество единиц, произведенных в этом году) / общее количество единиц, ожидаемых в течение срока службы

Этот метод лучше всего подходит для оборудования и инструментов, которые изнашиваются в процессе эксплуатации — поскольку они производят определенное количество единиц, проходят определенное количество миль, производят определенное количество электроэнергии и т. Д.- а не со временем.

Когда следует использовать прямолинейный метод?

Для вычета определенных расходов в финансовой отчетности

Амортизация — это расход, как и любое другое списание бизнеса. Поэтому вам нужно убедиться, что вы правильно рассчитываете амортизацию.

Большинство предприятий используют линейную амортизацию для своих бухгалтерских книг, хотя некоторые используют метод двойного снижения или метод суммы лет, поскольку он приводит к большему количеству списаний ближе к началу срока службы актива.

Для целей налогообложения IRS имеет очень специфический метод амортизации, называемый модифицированной системой ускоренного возмещения затрат или MACRS. В некоторых случаях IRS может даже позволить вам вычесть полную стоимость определенных активов (например, компьютеров, программного обеспечения и офисной мебели) в течение первого года использования, что полностью избавляет от необходимости использовать методы амортизации. (Бухгалтеры называют это вычетом по статье 179.)

Но IRS использует ускоренный / MACRS или Раздел 179 для определенных активов, включая нематериальные активы, такие как авторские права, патенты и товарные знаки.Вместо этого вы используете для них амортизацию.

Ознакомьтесь с нашим руководством по форме 4562 для получения дополнительной информации о расчете износа и амортизации для налоговых целей.

Чтобы оценить стоимость вашего бизнеса

Вы не сможете получить четкое представление об общей стоимости ваших активов, если не выясните, насколько они обесценились. Это особенно важно для предприятий, которые владеют большим количеством дорогостоящих долгосрочных активов с длительным сроком полезного использования.

Создаете ли вы баланс, чтобы увидеть, как обстоят дела у вашего бизнеса, или отчет о прибылях и убытках, чтобы увидеть, приносит ли он прибыль, вам необходимо рассчитать амортизацию.Прямолинейный метод — отличный способ сделать это быстро.

Каким образом линейная амортизация влияет на мой учет?

Допустим, вы используете линейную амортизацию для расчета амортизационных расходов для всех активов вашей компании за этот конкретный месяц. Вы выясняете, что общая амортизация всех ваших активов в этом месяце составляет 250 долларов. Что вы делаете тогда?

В этом случае вы сделаете в своих книгах следующую запись:

| Дебет | Кредит | |

|---|---|---|

| Амортизационные расходы | $ 250 | |

| Накопленная амортизация | $ 250 |

Вы должны дебетовать амортизационные расходы в размере 250 долларов за этот месяц, которые будут отражены в вашем отчете о прибылях и убытках.(Амортизационные расходы классифицируются в финансовой отчетности как «операционные расходы».)

Также кредитует специальный вид счета основных средств, называемый счетом накопленной амортизации . У этих аккаунтов есть кредитный баланс (когда у актива есть кредитный баланс, это похоже на «отрицательный» баланс), что означает, что они уменьшают стоимость ваших активов по мере их увеличения.

Дополнительная литература: Дебиты и кредиты: простое наглядное руководство

Калькулятор амортизации

Онлайн-калькуляторы амортизации для основных методов амортизации, включая возможность создания графиков амортизации.Также включает в себя специализированный калькулятор недвижимости.

Прямолинейный калькулятор амортизации

Рассчитайте амортизацию, используемую для любого периода, и создайте график амортизации линейным методом. На основе формул Excel® для SLN (стоимость, утиль, жизнь) .

Калькулятор амортизации двойного уменьшающегося остатка

Рассчитайте амортизацию для любого выбранного периода и создайте график амортизации методом двойного уменьшающегося остатка.На основе формул Excel® для DDB (стоимость, утилизация, срок службы, период, коэффициент) с коэффициентом, установленным на 2.

Калькулятор амортизации уменьшающегося остатка

Выберите понижающую ставку, рассчитайте амортизацию для любого выбранного периода и создайте график амортизации для метода уменьшающегося остатка. На основе формул Excel® для DDB (стоимость, утилизация, срок службы, период, коэффициент) .(1 / Жизнь)

Калькулятор переменной амортизации уменьшающегося остатка

Комбинированный метод уменьшающегося остатка и метод прямой линии. Рассчитайте амортизацию для любого выбранного диапазона периодов и создайте график амортизации с переменным методом уменьшающегося остатка. На основе формул Excel® для VDB (стоимость, утилизация, срок службы, начальный_период, конечный_период, фактор , no_switch ) .

Калькулятор амортизации недвижимого имущества

Рассчитайте амортизацию, используемую для любого полного года, и создайте график амортизации, который использует стандартную и линейную амортизацию для сдачи в аренду жилого помещения или нежилой недвижимости, относящейся к IRS, формы 4562, строки 19 и 20.

Калькулятор амортизации по сумме лет

Рассчитайте амортизацию для любого выбранного периода и создайте график амортизации по методу суммы лет.На основе формул Excel® для SYD (стоимость, утиль, жизнь, за) .

Калькулятор производственной амортизации

Деятельность, такая как произведенные единицы. Рассчитайте амортизацию на произведенную единицу продукции за любой период в зависимости от активности за этот период.

Калькулятор амортизации метода деятельности

Действия, такие как мили для автомобиля, циклы для машины или время.Рассчитайте амортизацию по каждому виду деятельности и за любой период на основе активности за этот период.

Общие ссылки на указанные выше страницы.

Microsoft Excel — (Microsoft® и Excel® являются зарегистрированными товарными знаками Microsoft Corporation)

Калькулятор амортизации

Следующий калькулятор предназначен для расчета амортизации в бухгалтерском учете. Используется метод прямой линии, убывающего баланса или суммы цифр года. Если вы используете метод двойного уменьшающегося остатка, просто выберите убывающий остаток и установите коэффициент амортизации равным 2.Он также может рассчитать амортизацию за неполный год с любой настройкой даты отчетного года.Амортизация

Концептуально амортизация — это снижение стоимости актива с течением времени из-за таких факторов, как износ. Например, говорят, что машина для изготовления виджетов «обесценивается», когда она производит меньше виджетов за год по сравнению с годом до нее, или говорят, что автомобиль «обесценивается» после загиба крыльев или обнаружения неисправной трансмиссии. .

В частности, для бухгалтерского учета амортизация касается распределения стоимости актива в течение периода времени, обычно срока его полезного использования.Когда компания покупает актив, например, оборудование, такие крупные покупки могут сбивать с толку отчет о прибылях и убытках. Вместо того, чтобы выглядеть как резкий скачок в бухгалтерских книгах, это можно сгладить, списав актив в течение срока его полезного использования. В рамках бизнеса в США амортизационные расходы не облагаются налогом.

Методы начисления амортизации

Существует множество методов распределения суммы амортизации в течение срока ее полезного использования. Ниже приведены некоторые из широко используемых методов.Общая сумма амортизации для любого актива в конечном итоге будет одинаковой, независимо от того, какой метод амортизации будет выбран; будут изменены только сроки амортизации. Имейте в виду, что методы ускоренной амортизации (такие как уменьшение остатка или сумма летних цифр) могут искусственно уменьшить прибыль в ближайшем будущем с последующим увеличением прибыли в более поздние сроки, что может повлиять на сообщаемые денежные потоки.

Прямолинейный метод начисления амортизации

Прямолинейная амортизация — наиболее распространенный и простой метод.Это метод равномерного распределения стоимости в течение срока полезного использования актива. Ниже приводится формула:

| Амортизация за год = |

|

Метод амортизации по уменьшающемуся балансу

Для конкретных активов, чем они новее, тем быстрее они обесцениваются. По мере старения этих активов темпы их износа со временем замедляются.В этих ситуациях метод уменьшающегося остатка имеет тенденцию быть более точным, чем линейный метод при отражении балансовой стоимости каждый год.

Амортизация за год = Балансовая стоимость × Ставка амортизации

Двойная амортизация с уменьшающимся сальдо — это наиболее широко используемый метод амортизации с уменьшающимся сальдо, при котором норма амортизации в два раза превышает величину прямой амортизации за первый год. Используйте коэффициент амортизации, равный двум, при выполнении расчетов для двойной амортизации уменьшающегося остатка.При использовании этого метода ликвидационная стоимость не включается в расчет годовой амортизации. Однако амортизация прекращается, когда балансовая стоимость падает до аварийной стоимости.

Метод начисления амортизации по сумме лет

Подобно уменьшающемуся балансу амортизации, амортизация по сумме летних цифр (SYD) также приводит к более быстрой амортизации, когда актив новый. Как правило, это более полезно, чем прямолинейная амортизация для определенных активов, которые имеют более высокую производительность в предыдущие годы, но имеют тенденцию замедляться по мере старения.

| Амортизация за год = (Стоимость активов — Остаточная стоимость) × коэффициент | |

| 1-й год: | коэффициент = n / (1 + 2 + 3 + … + n) |

| 2-й год: | коэффициент = (n-1) / (1 + 2 + 3 + … + n) |

| 3-й год: | коэффициент = (n-2) / (1 + 2 + 3 + … + n) |

| … | |

| в прошлом году: | коэффициент = 1 / (1 + 2 + 3 + … + n) |

| n — срок полезного использования актива в годах. | |

Единицы производственной амортизации

В этом методе амортизация выражается как общее количество произведенных единиц по сравнению с общим количеством единиц, которое может произвести актив.

| Амортизация за год = |

|

Неполная годовая амортизация

Не все активы удобно приобретать в начале отчетного года, что может усложнить расчет амортизации.В зависимости от различных правил учета амортизация активов, которая начинается в середине финансового года, может рассматриваться по-разному. Один из методов называется амортизацией за неполный год, при которой амортизация рассчитывается точно, когда активы запускаются в эксплуатацию, и по условию (графику), по которому происходит амортизация. Просто выберите «Да» в качестве ввода, чтобы использовать амортизацию за неполный год при использовании калькулятора.

Остаточная стоимость

Что касается амортизации, то ликвидационная стоимость (иногда называемая остаточной стоимостью или стоимостью лома) — это оценочная стоимость актива в конце срока его полезного использования.Если остаточная стоимость актива известна (например, сумма, которую он может продать за части в конце срока его службы), из стоимости актива можно вычесть это значение, чтобы найти общую сумму, которая может быть амортизирована. Активы без остаточной стоимости будут иметь такую же общую амортизацию, как и стоимость актива.

Об авторе