Амортизация методом уменьшаемого остатка формула: формула расчета и комментарии специалиста

Метод уменьшающегося остатка > Методы расчета амортизации > Долгосрочные активы > Ключевые вопросы отчетности

При использовании метода ускоренной амортизации относительно большие суммы амортизации приходятся на первые годы полезного использования актива и меньшие — на более поздние. При таком методе, который основан на течении времени, делается допущение, что многие виды основных средств более эффективны, когда они новые и поэтому предоставляют услуги более высокого качества в начале срока полезного использования. Распределение больших сумм амортизации на начальные годы, чем на последующие годы согласуется с правилом соответствия, если выгоды или объем услуг, получаемых в начальные годы, также больше.

См. также:

CFA — Методы амортизации и расчет амортизационных расходов основных средств.

IAS 16 — Признание, оценка и амортизация основных средств по МСФО

Метод ускоренной амортизации также признает, что развитие технологий приводит к тому, что ценность услуг некоторого оборудования стремительно уменьшается.

Еще одним аргументом в пользу метода ускоренной амортизации служит довод о том, что в более поздние периоды расходы на ремонт, вероятно, выше, чем в более ранние периоды. Таким образом, общая сумма амортизационных расходов и расходов на ремонт остается довольно постоянной величиной с течением времени. Такой результат естественно предполагает, что услуги, получаемые от актива, из года в год остаются приблизительно одинаковыми.

Метод уменьшающегося остатка является самым распространенным методом ускоренной амортизации. При использовании данного метода амортизация рассчитывается путем умножения фиксированной нормы на балансовую стоимость (уменьшающийся остаток) актива длительного пользования, что приводит к более высоким амортизационным отчислениям в начальные годы актива.

В нашем предыдущем примере расчетный срок полезного использования грузовика составлял пять лет. Следовательно, по прямолинейному методу норма амортизации составила бы 20 процентов (100 / 5 лет).

При использовании метода двойного уменьшающегося остатка фиксированная норма составит 40 процентов (2 * 20%). Данная фиксированная норма, равная 40%, будет применяться к остающейся балансовой стоимости на конец каждого года. Расчетная ликвидационная стоимость при расчете амортизации не учитывается, за исключением последнего года срока полезного использования актива, когда размер амортизации ограничен суммой, которую необходимо вычесть из балансовой стоимости для приведения ее к расчетной ликвидационной. Схема начисления амортизации по данному методу выглядит следующим образом:

Схема начисления амортизации, Метод двойного уменьшающегося остатка

|

Себестоимость |

Годовая амортизация |

Накопленная амортизация |

Балансовая сумма |

||

|

Дата приобретения |

10 000 |

— |

— |

10 000 | |

|

Конец первого года |

10 000 |

(40% X 10 000) |

4 000 |

4 000 |

6 000 |

|

Конец второго года |

10 000 |

(40% X 6 000) |

2 400 |

6 400 |

3 600 |

|

Конец третьего года |

10 000 |

(40% X 3 600) |

1 440 |

7 840 |

2 160 |

Конец четвертого года |

10 000 |

(40% X 2 160) |

864 |

8 704 |

1 296 |

|

Конец пятого года |

10 000 |

296* |

9 000 |

1 000 |

|

* Амортизация ограничена суммой, которую необходимо вычесть из балансовой стоимости для приведения ее к ликвидационной: 296 = 1 296 (предыдущее значение балансовой стоимости) — 1 000 (ликвидационная стоимость).

См. также более подробный пример:

CFA — Признание расходов в отчете о прибылях и убытках: амортизация и оценочные расходы.

Обратите внимание, что фиксированная норма применяется к балансовой стоимости на конец предыдущего года. Сумма амортизации самая высокая в первом году и уменьшается с каждым годом. И наконец, в последнем году амортизация ограничена суммой, которую необходимо вычесть из балансовой стоимости для приведения ее к ликвидационной.

Калькулятор начисления амортизации основных средств в бухгалтерском учете

Все сайты

РЕКЛАМОДАТЕЛЯМ Регистрация ВойтиВыберите метод расчета: ПрямолинейныйУменьшение остаточной стоимостиУскоренного уменьшения остаточной стоимостиКумулятивныйПроизводственный

Формула: А = Ва/Т, где Ва = Вп-Вл

Описание метода: Годовая сумма амортизации определяется делением амортизируемой стоимости на срок полезного использования объекта основных средств

Исходные данные:Дата ввода в эксплуатацию

Формула: А = Вп*(1-(Вл/Вп)

Описание метода: Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации.

Дата ввода в эксплуатацию

Формула: А = 2Вп/Т

Описание метода: Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая исчисляется исходя из срока полезного использования объекта, и удваивается

Исходные данные:Дата ввода в эксплуатацию

Формула: А = (Вп - Вл)*(Рк / Кр), где Кр-сумма числа лет срока полезного использования объекта ОС (Т)

Описание метода: Годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента.

Формула: А = Ом * (Вп - Вл) / ОС

Описание метода: Месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств

Исходные данные:Дата ввода в эксплуатацию

Ошибка! Некорректно введены входные данные.

Для того, чтоб распечатать текст необходимо авторизоваться или зарегистрироваться Данная функция доступна только

авторизованным пользователям

Различные методы амортизации

Примечание. Теоретические основы см. в уроке «Методы амортизации«. В нем описаны все предусмотренные законодательством методы амортизации и правила нахождения нормы амортизации.

Теоретические основы см. в уроке «Методы амортизации«. В нем описаны все предусмотренные законодательством методы амортизации и правила нахождения нормы амортизации.

В этом уроке:

- Задача 1. Рассчитать амортизацию прямолинейным и методом остаточной стоимости

- Задача 2. Метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости

- Задача 3. Производственный метод начисления амортизации

Комментарий:

Условие задачи взято с форума.

Поэтому введем некоторые уточнения.

Поэтому введем некоторые уточнения.

Неточность в условии «Рассчитать амортизацию» принимаем как «Рассчитать месячную величину амортизации». В противном случае, нам необходимо определить величину амортизации за каждый месяц и весь срок службы оборудования.

«Метод остаточной стоимости» не предусмотрен в стандартах бухгалтерского учета. Предполагаем, что имелся ввиду «Метод уменьшения остаточной стоимости».

Решение.

Определим ликвидационную стоимость оборудования.

579,8 *0,11 = 63,778 тыс. грн.

Ликвидационная стоимость не подлежит амортизации. См. ПСБУ-7 Амортизация и переоценка основных средств.

Таким образом, стоимость, которая подлежит амортизации:

579,8 — 63,778 = 516,022 тыс.грн

Определяем годовую норму амортизации для линейного метода:

(годовая сумма, подлежащая амортизации)

516,022 / 12 = 43 тыс. грн.

грн.

Соответственно, месячная амортизация составит:

43 / 12 = 3,583 тыс. грн.

Определяем годовую норму амортизации для метода уменьшения остаточной стоимости:

1 — 12√ ( 63.778 / 579.8 ) ≈ 0.1680

579.8 * 0.1680 ≈ 97.406 тыс.грн.

Соответственно, месячная амортизация (см. ПСБУ-7 п.26 ) составит:

97,406 / 12 = 8,117 тыс. грн.

Для справки, распишем ход амортизации методом уменьшения остаточной стоимости:

| Год | Остаточная стоимость | Годовая норма амортизации |

| 0 |

579,8 |

|

| 1 |

482,3936 |

97,4064 |

| 2 |

401,3515 |

81,04212 |

| 3 |

333,9244 |

67,42705 |

| 4 |

277,8251 |

56,0993 |

| 5 |

231,1505 |

46,67462 |

| 6 |

192,3172 |

38,83328 |

| 7 |

160,0079 |

32,30929 |

| 8 |

133,1266 |

26,88133 |

| 9 |

110,7613 |

22,36527 |

| 10 |

92,15342 |

18,6079 |

| 11 |

76,67165 |

15,48178 |

| 12 |

63,79081 |

12,88084 |

Как видно из таблицы, к концу 12-го года остаточная стоимость станет равна ликвидационной, которая амортизации не подлежит.

Таким образом, расчет проведен верно.

Таким образом, расчет проведен верно.

Задача 2. Метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости

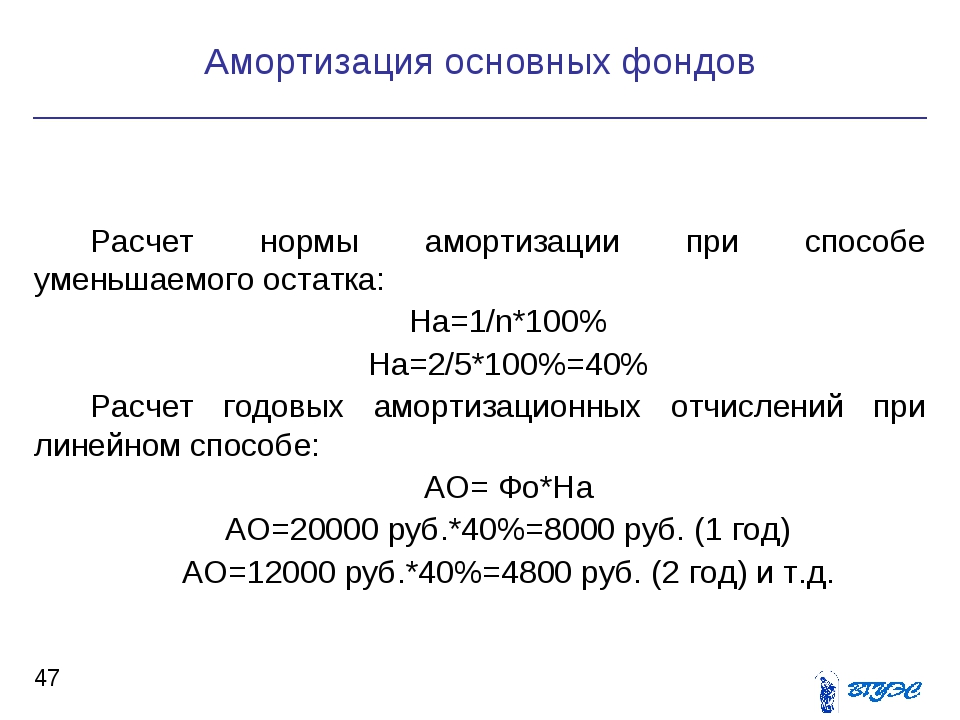

Рассчитать годовые норму и сумму амортизации объекта основных средств в рамках бухгалтерского учета, используя метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости. Данные для расчетов приведены в таблице ниже.

|

Показатели |

Значения |

|

Первоначальная стоимость объекта основных средств, тыс. грн. |

20 |

|

Срок полезного использования, лет |

5 |

|

Ликвидационная стоимость, грн. |

500 |

Решение.

Найдем годовую норму амортизации с помощью метода уменьшения остаточной стоимости. Сущность метода уменьшения остаточной стоимости заключается в определении годовой суммы амортизации объекта основных средств, исходя от его остаточной стоимости на начало года.

Найдем годовую норму амортизации по формуле:

Тн– срок полезного использования объекта, лет.

Sп– первоначальная стоимость.

Sл– ликвидационная стоимость.

Подставим значения в формулу.

Годовая норма амортизации составляет 52,18%.

Теперь найдем годовую сумму амортизационных отчислений. Это можно сделать по формуле:

На – годовая норма амортизации.

Sа– остаточная (первоначальная) стоимость объекта основных средств (почему так, см. предыдущую задачу).

Подставим значения в формулу.

Аа = 20 000 х 52,18% / 100% = 10 436 грн.

Годовая норма амортизации по методу ускоренного уменьшения остаточной стоимости находится по формуле:

Тн– срок полезного использования объекта, лет.

Подставим значения в формулу.

На= 2 / 5 х 100% = 40%

Годовая сумма амортизации по методу ускоренного уменьшения остаточной стоимости находится таким же способом, как и по методу уменьшения остаточной стоимости.

На= 20 000 х 40% / 100% = 8 000 грн

Задача 3. Производственный метод начисления амортизации

Рассчитать сумму амортизационных отчислений в отчетном периоде в рамках бухгалтерского учета, используя производственный метод начисления амортизации, на основе данных, представленных в таблице ниже.

|

Показатели |

Значения |

|

Первоначальная стоимость объекта основных средств, тыс. грн. |

30 |

|

Общий объем продукции, который предприятие ожидает произвести с использованием объекта основных средств, тыс. ед. |

90 |

|

В отчетном периоде изготовлено, тыс. ед. |

2,5 |

|

Ликвидационная стоимость объекта, тыс. грн. |

3 |

Решение.

Найдем амортизационные начисления производственным методом. По этому методу месячная сумма амортизации определяется как произведение фактического месячного объема продукции и производственной ставки амортизации.

По этому методу месячная сумма амортизации определяется как произведение фактического месячного объема продукции и производственной ставки амортизации.

Производственная ставка определяется путем деления стоимости, которая амортизируется, на общий объем продукции. Которое предприятие ожидает произвести с использование объекта основных средств.

Амортизационные начисления и ставка амортизации, начисляемой производственным методом находятся по формуле:

Оо – фактический объем производства продукции за отчетный период, ед.

На – производственная ставка амортизации, грн./ед. продукции.

Sп– первоначальная стоимость объекта основных средств.

Sл– ликвидационная стоимость объекта основных средств.

Ов– общий объем продукции, который предприятие ожидает произвести с использованием объекта основных средств (паспортный ресурс данного оборудования).

Подставим значения в формулу.

Сначала найдем производственную ставку амортизации.

На= ( 30 000-3 000 ) / 90 000 = 27 000 / 90 000 = 0,3

Теперь мы можем найти амортизационные начисления производственным методом (амортизация на единицу изготовленной продукции).

А = 2500 х 0,3= 750 грн./ед. Необоротные активы | Описание курса | Начисление амортизации

Начисление амортизации способом уменьшаемого остатка: пример, формула

Любой предприниматель сам может выбрать, каким способом рассчитывается амортизация по основным средствам. Это право закреплено непосредственно в законодательстве. Линейный способ считается максимально простым.

Но часто возникают ситуации, когда выгоднее уже в первые годы эксплуатационного срока списывать на износ большую часть затрат, связанных с оборудованием. Такой порядок действий тоже возможен благодаря тому, что существуют линейные методы. Сюда входит и использование уменьшаемого остатка.

Такой порядок действий тоже возможен благодаря тому, что существуют линейные методы. Сюда входит и использование уменьшаемого остатка.

Насколько целесообразно списывать средства методом “амортизация уменьшаемого остатка”?

В данном случае предполагается, что стоимость гасится неравномерно, пока идёт весь срок, из которого составляется полезная эксплуатация. Есть возможность для реализации ускоренной амортизации.

Для этого достаточно использования коэффициента с ускорением. Если предприниматель владеет объектом, то уровень коэффициента может доходить до 1-2,5.

Норма изнашивания увеличится трёхкратно, если речь идет об имуществе, взятом в лизинг.

На практике понять данное соотношение легко. Большая часть затрат, связанных с приобретением оборудования, будет возвращена, пока само оборудование остаётся достаточно новым.

Открыть своё дело достаточно просто, идеи для бизнеса с минимальными вложениями вы найдёте по ссылке.

Применение данного метода становится актуальным далеко не для всех. Только в том случае, когда каждый год оборудование утрачивает производительность.

Оборудование требует всё больших вложений по мере того, как ресурс вырабатывается.

Хотя формально срок годности может ещё не истечь. Из-за этого уменьшается прибыль, которую можно было бы получить за время эксплуатации.

Собственнику выгодно сделать так, чтобы затраты на покупку были списаны как можно быстрее. Но не во всех случаях нелинейное погашение средств является возможным.

Такой метод нельзя применять, к примеру, если имущество относится:

- К набору зданий и объектов, составляющих группы 8-10, если посмотреть на классификацию.

- К обстановке в офисе.

- К транспорту с легковым устройством. За исключением служебного транспорта вместе с такси.

- К разновидностям техники, которая способна приносить пользу меньше 3 лет. Это 1 и 2 амортизационная группа.

- Оборудование уникального типа, которое используется лишь в некоторых направлениях производства. Пример – станки для декоративной обработки дерева. Также в эту категорию будут входить и мини-заводы из Китая, если хотите узнать подробности – читайте эту статью.

Как проводится основной расчёт: пример формулы

Уже из названия можно догадаться, каким будет основной механизм в методе. За основу берётся не вся стоимость объекта, а лишь остаточная. Она равна первоначальным затратам, связанным с двумя явлениями:

- Приобретение;

- Ввод в эксплуатацию.

Из этой суммы вычитают начисления, которые уже были погашены.

Все расчёты идут лишь на начало отчётного периода.

Но вычисления будут невозможны без ещё одного показателя – им становится норма по амортизации. Её определяют, опираясь на эксплуатационные сроки оборудования с максимальной пользой.

Её определяют, опираясь на эксплуатационные сроки оборудования с максимальной пользой.

Своя формула расчёта действует и для коэффициента износа – 100%/n. Буквой N обозначают срок службы. Не важно, составляет он года или месяцы. Определяется всё периодом, в который организация занимается начислениями.

У формулы есть и составляющая номер три. Ей становится коэффициент ускорения. Он устанавливается отдельно, на каждом из действующих предприятий.

При составлении различных отчётов вам может понадобиться журнал учета рабочего времени, образец и информацию вы найдёте здесь.

Формула амортизации.Бухгалтерия должна фиксировать его в учётной политике.

Недостатки с преимуществами, характерные для способа

Каждый из способов вычисления отличается преимуществами и недостатками, определяемыми спецификой сферы применения. Метод снижаемого остатка не стал исключением. Какие у него есть недостатки?

- Не применим по отношению к оборудованию, если с его помощью выпускается определённая продукция в ограниченных количествах.

- Нецелесообразно его применять, если рассчитывается износ мебели, сооружений со зданиями.

Амортизацию всех легковых автомобилей рассчитать невозможно. Формула применима только к служебному транспорту, к такси. - Если оборудование имеет срок эксплуатации меньше, чем три года – применение данного метода становится невозможным.

- Всю остаточную стоимость актива списывать также нельзя.

Но у метода есть и положительные стороны для тех, кто заинтересован в решении вопроса:

- Его легко применять, когда надо начислить износ производственного оборудования.

- Именно при данном способе вложения в основные фонды становятся наиболее эффективными.

- Пока в эксплуатационном сроке идёт первая половина, стоимость может включать большую часть затрат по приобретению.

От грамотной работы бухгалтера фактически зависит состояние дел фирмы, чтобы узнать об изменениях в ответственности главного бухгалтера с 2016 года – нажмите на ссылку.

Амортизация имущества.Особенности бухгалтерской работы: начисление, формула

Главное – чтобы в организации выработали собственный подход к решению задач, а потом закрепили его в учётной политике.

Есть несколько вариантов действий.

Например, в кредит счёта 02 списывается остаточная стоимость по объектам, в полном объёме, на протяжении последних 30 дней срока полезной эксплуатации.

В этом случае важно соблюдение некоторых правил:

- Основные средства наверняка окажутся полностью самортизированными после окончания срока, указанного в документах.

- За основу можно взять принцип рациональности. В расходах по отчётному периоду можно признать затраты, если их сумма не существенна.

При этом законодательство не устанавливаем сам критерий, по которым расходы признаются, либо не признаются существенными. Организация вправе самостоятельно установить данные критерии. И прописать их в своей учётной политике.

Если вы совсем недавно открыли своё дело и ещё не можете позволить себе нанять бухгалтера, по прочитайте статью ведение бухгалтерии ип самостоятельно по ссылке.

Какой ещё можно найти выход?

ПБУ 6\01, в пунктах 21-22, говорит о том, что начисления амортизационного типа актуальны до момента, пока полностью не гасится цена. Либо, пока не спишется с учёта.

Потому можно амортизировать объект методом уменьшаемого остатка до тех пор, пока он не списывается по причине того, что выбыл из строя. Это может быть связано с продажей, моральным износом, физическим износом.

Преимущество подобного решения заключается в том, что в первое время имущество амортизируется быстрее, чем при использовании линейной разновидности расчёта.

Распределение групп амортизации.О бухгалтерских проводках и других правилах

Расчёт методом двойного уменьшения остатка обозначается как ДДОБ или DDB – Double-Declining Balance. Главное – составляя проводки и оформляя документы, учитывать применение специального коэффициента .

Амортизация основных средств, её начисление, обычно отражаются в счёте 02, который называется «Амортизацией основных средств».

Чтобы организовать учёт основных средств, рекомендуется применение субсчетов:

- 02.4 – объекты по доходным вложениям.

- 02.3 – для обозначения денег, работающих в аренде.

- 02.2 – собственные основные деньги, которые были даны в аренду другим.

- 02.1 – собственные основные вложения.

Номера дебетов, в зависимости от операции, будут такими: 20, 23, 25, 26, 29, 44, 91, 2. А кредит обозначается следующим образом – 02.

Выгода и преимущества способа с уменьшаемым остатком признаются многими, вне зависимости от того, каким сроком полезного использования обладает то или иное оборудование. Сумма начисленного налога уменьшается на полтора процента и больше, если сравнить с другими способами.

При ведении бухгалтерии нужно знать множество вещей, в том числе и системы налогообложения ООО, подробную информацию ищите в этой статье.

Начисление амортизации.И почти в три раза меньше, если оборудование служит менее 5 лет. Основные средства имеют сниженную стоимость по максимуму.

Главное – чтобы тщательно были согласованы планы организации (будущая стратегия), а так же параметры, по которым для основных средств проводится амортизация. Если они уже были установлены однажды, то менять их запрещается.

Чтобы узнать больше об амортизации основных средств посмотрите данное видео:

https://www.youtube.com/watch?v=RwQJ0IjSEy8

Не забудьте добавить «FBM.ru» в источники новостей

Формула расчета амортизации | Бизнес в России с нуля!

Согласно правилам бухгалтерского учета все юридические лица обязаны начислять амортизацию основных фондов (далее по тексту возможны сокращения ОС или ОФ). Амортизация – это частичный перенос стоимости ОФ на готовую продукцию с целью компенсации затрат на приобретение.

Амортизационные отчисления другими словами – это износ, который делится на два вида:

- физический

- моральный.

Физический — выражается в изменении стоимости ОС в продолжении срока их эксплуатации. Он возникает от механического воздействия, природных явлений, например, коррозии и прочих факторов. В результате износа снижается остаточная стоимость ОС.

С целью продления периода эксплуатации ОС осуществляют их ремонт (капитальный либо текущий). Стоимость ремонта увеличивает остаточную стоимость ОФ.

Причина появления морального износа — постоянно развивающийся научный прогресс. Каждый год внедряются новые технологии, которые вытесняют старые. Выпускается более новое высокоточное оборудование с большей степенью автоматизации и производительности за единицу времени.

Физическое состояние оборудования может быть хорошим, а морально уже устаревшим. Следовательно, оно будет уступать по своим техническим характеристикам аналогам более современных моделей, например компьютеры.

С целью компенсации стоимости приобретения ОФ и замены их новыми проводят амортизационные отчисления. Существует несколько методов расчета амортизации. Разберем некоторые виды.

Принцип прямолинейного вида

Прямолинейный метод состоит в равномерном отчислении стоимости в фонд накопления. Размер амортизации определяется путем деления затрат денежных средств на приобретение фондов на срок эксплуатации.

С целью проведения расчета амортизации настоящим способом требуется знать нормативный срок службы ОФ. На протяжении всего периода амортизации ежемесячно отчисляется одинаковая сумма в специальный фонд для компенсации стоимости объекта амортизации. Линейный метод применяют к каждому экземпляру ОФ.

Преимущества данного способа состоят в простоте расчета. Это самый простой вид расчета износа, но он имеет недостатки. Недостаток заключается в том, что не учитывается моральный износ, который обязательно присутствует и играет немаловажную роль.

А л = С / Т/12 , гдеАл – ежемесячная сумма износа

С – цена приобретения

Т – период службы 12 – количество месяцев

Принцип нелинейного способа

Настоящий вид амортизации применяется не для отдельно взятого объекта, а для конкретной группы производственных фондов.

Поэтому, с целью определения балансовой стоимости одной единицы необходимо производить отдельный расчет.

Нелинейный метод используется для ускоренной амортизации. Ко всем объектам группы применяется один коэффициент, установленный для этой группы ОС.

Текущая стоимость фондов перемножается на коэффициент и вычисляется размер ежемесячной амортизации.

Коэффициенты устанавливаются на законодательном уровне и являются обязательными к применению. В первые периоды размеры отчислений самые большие и постепенно снижаются до нулевой стоимости.

Формула расчета амортизационных отчислений:

Ан = Ос-с *k, гдеОс-с – балансовая стоимость

ОС k – коэффициент

Одним из недостатков метода является отсутствие балансовой стоимости единицы учета, так как расчет ведется в целом по группе. Преимущество – быстрота расчета.Принцип метода уменьшаемого остатка

Данный метод относится к нелинейному виду. Он быстро амортизирует стоимость производственных средств. Этот метод эффективно использовать, когда эксплуатируемое оборудование быстро морально устаревает.

Позволяет быстро осуществлять списание ОФ и заменять новыми. Следует учесть, что данный вид амортизации применим не ко всем группам.

Исключение составляют:

- легковые автомобили

- офисная мебель

- оборудование со сроком эксплуатации более 3 лет

- уникальное оборудование.

Расчет заключается в определении годового размера амортизации на основании балансовой стоимости ОС. Первоначально для проведения расчета необходимо установить срок службы машин. Затем рассчитать норму амортизации разделив единицу на срок службы основных фондов и применить коэффициент.

Так как, амортизация производится ежемесячно норму амортизации необходимо разделить на количество месяцев в году, получим месячную норму.

Таким образом, получим формулу для расчета амортизации:

Аум = Со * Нр * k,Нр= 1/Тср/12 , где

Со – первоначальная или балансовая стоимость ОС

Нр – норма амортизации

K – коэффициент (от 1 до 2,5.На практике применяют 2)

Тср – срок эксплуатации ОФ

12 — количество месяцев

Согласно действующему законодательству, если текущая стоимость ОС достигает 20% от цены приобретения, то ее необходимо зафиксировать и дальнейший расчет ежемесячной амортизации проводить линейным методом.

Недостаток — невозможность применения ко всем группам ОС, а также необходимо следить за 20% барьером балансовой стоимости. Как одно из преимуществ – позволяет максимально быстро провести амортизацию ОФ.

Учет износа по сумме чисел лет срока эксплуатации

Этот метод, как и предшествующий, позволяет на начальном этапе эксплуатации основных фондов максимально провести их амортизацию.

Целесообразно применять при быстром моральном старении фондов. Он отличается простотой расчета. Для расчета износа нам потребуется срок службы оборудования.

Первоначально рассчитываем сумму чисел срока службы ОФ. Затем находим коэффициент путем деления количества оставшегося числа лет на сумму чисел лет и умножаем на стоимость приобретения основных средств.

Для получения месячной суммы отчислений, разделим годовой размер на 12 ( количество месяцев в году ):

ЛАмсчл = Спер * ОЛ/СЧ/12 , гдеСпер – стоимость приобретения

ОЛ – остаток лет до окончания срока службы ОФ

СЧЛ – сумма чисел лет срока службы

ОС 12 – количество месяцев

Для наглядности покажем на примере как рассчитать сумму чисел срока службы производственных фондов. Например, согласно нормативным документам срок службы составляет 3 года. Сумма чисел срока службы объекта составит 1+2+3 = 6.

При использовании данного метода стоимость ОС амортизируется полностью. Нет необходимости следить за текущей стоимостью ОФ с целью их полной амортизации.

Расчет производственным методом

Метод списания стоимости пропорционально объему продукции иначе называется производственным. В названии метода заложен принцип осуществления амортизации. Списание стоимости ОС производится на основании объема выпускаемой продукции.

Для применения настоящего метода необходимо составить план выпуска продукции для конкретного оборудования. Согласно плановым показателям производства продукции проводятся амортизационные отчисления.

Размер ежемесячных отчислений находится в прямой зависимости от размера выпускаемой продукции. Поэтому, при составлении плановых показателей необходимо выбрать параметры расчета. Параметром расчета может выступать количество продукции произведенной за единицу времени либо количество часов отработанного времени конкретного типа оборудования.

Выбор параметра расчета зависит от типа основных фондов. Например, при амортизации автотранспорта удобнее применять количество часов автопробега. Данный метод не учитывает срок эксплуатации производственных средств.

Рассмотрим формулу расчета производственным методом:

Апр = (Спер – Слик) * Оп/Оо, гдеСпер – стоимость на момент покупки

Слик – стоимость при ликвидации

Оп – планируемый объем выпуска продукции

Оо – объем реализации за общий срок эксплуатации.

Производственный метод амортизации целесообразно применять к автотранспорту. Но, он потребует составления плановых показателей: во-первых, относительно сроков службы производственных средств, во-вторых, объемов производства товарной продукции за отчетный месяц, общий срок эксплуатации.

Виды ускоренных способов

Ускоренный метод амортизации включает в себя виды:

- сумма лет

- остаточная стоимость ОФ

Первый вид амортизации был описан выше. Рассмотрим второй метод. В основу амортизации положены затраты на приобретение основных фондов.

Расчет амортизации проводится путем деления первоначальной, а затем текущей стоимости на два. В последний период амортизации производится полное списание балансовой стоимости основных фондов.

Из стоимости приобретения вычитается ликвидационная стоимость и сумма амортизации всех предшествующих лет.

Таким образом, получаем размер амортизации для последнего периода эксплуатации оборудования. Данный метод позволяет в первые годы эксплуатации максимально списать стоимость оборудования и аккумулировать денежные средства на приобретение нового оборудование или на ремонт действующего.

Метод остаточной стоимости целесообразно применять для оборудования, подверженному моральному износу.

Рассмотрим формулу для расчета амортизации:

Ам1 = Спер /2 – первый годАм2 = Ам1/2 – второй год

Ам3 = Ам2/2 – третий год

Ам4 = (Спер – Ам1 – Ам2 – Ам3 – Слик), где

Спер – затраты денежных средств на приобретение ОС

Слик – стоимость списания

Ам1, Ам2, Ам3, Ам4 – сумма амортизационных отчислений для периода с первого по четвертый годы

Вышеприведенная формула рассчитана на 4 –х летний срок службы ОФ. Эту формулу можно использовать для любого периода амортизации. Для этого продолжаем делить амортизацию предшествующего года на два до предпоследнего периода включительно.

В последнем году осуществляем амортизацию согласно принципу, изложенному в формуле Ам4, т.е. из цены приобретения вычитаем накопившуюся сумму амортизации всех предшествующих периодов и текущую стоимость. Получаем размер амортизации последнего периода.

Разработано множество способов амортизации производственных средств. Выбор конкретного метода зависит, от типа основных средств и целей учета амортизации. Порядок применения методов амортизации определяется учетной политикой предприятия и утверждается соответствующим его органом.

На протяжении всего срока эксплуатации объекта метод его амортизации должен оставаться неизменным. Поэтому на начальной стадии амортизации необходимо определить цели – важно списать стоимость быстрее с тем, чтобы приобрести взамен новое оборудование, или чтобы на балансе числилась большая стоимость основных фондов.

Расчет амортизации в Excel — Информационные технологии

Excel предлагает пять различных функций для расчёта амортизации. Рассмотрим актив с первоначальной стоимостью $10000, ликвидационной (остаточной) стоимостью $1000 и сроком полезной службы 10 периодов (лет). Ниже показаны результаты всех пяти функций. Далее о каждой из этих функций мы расскажем более подробно.

Большинство активов теряют большую часть своей ценности в начале своего срока полезной службы. Функции АСЧ (SYD), ФУО (DB), ДДОБ (DDB) и ПУО (VDB) учитывают этот фактор.

АПЛ

Функция АПЛ (SLN) – проста, как прямая линия. Каждый год амортизационные отчисления считаются равными.

Функция АПЛ выполняет следующие вычисления:

- Амортизационные отчисления = ($10000–$1000)/10 = $900.

- Если мы 10 раз вычтем полученную сумму из первоначальной стоимости актива, то его стоимость в результате амортизации изменится с $10000 до $1000 за 10 лет (это показано в нижней части первого рисунка в начале статьи).

АСЧ

Функция АСЧ (SYD) также проста – она рассчитывает амортизацию методом суммы годовых чисел. Как показано ниже, для данной функции также требуется указать количество периодов.

Функция АСЧ выполняет следующие вычисления:

- Срок полезной службы 10 лет даёт сумму чисел 10+9+8+7+6+5+4+3+2+1 = 55

- Актив за рассматриваемый срок (10 лет) теряет $9000 стоимости.

- Величина амортизации 1 = 10/55*$9000 = $1636.36;

Величина амортизации 2 = 9/55*$9000 = $1472.73 и так далее. - Если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то мы получим остаточную стоимость $1000 после срока полезной службы 10 лет (смотрите нижнюю часть первого рисунка в начале статьи).

ФУО

Функция ФУО (DB) немного сложнее. Для расчёта величин амортизации используется метод фиксированного уменьшения остатка.

Функция ФУО выполняет следующие вычисления:

- Ставка = 1–((остат_стоимость/нач_стоимость)^(1/срок_эксплуатации)) = 1–($1000/$10000)^(1/10)) = 0.206. Результат округлён до тысячных долей.

- Величина амортизации период 1 = $10000*0.206 = $2060.00;

Величина амортизации период 2 = ($10000-$2060.00)*0.206 = $1635.64 и так далее. - Если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то мы получим остаточную стоимость $995.88 после срока полезной службы 10 лет (смотрите нижнюю часть первого рисунка в начале статьи).

Замечание: Функция ФУО имеет пятый необязательный аргумент. Этот аргумент можно использовать, если нужно указать количество месяцев эксплуатации в первом расчётном году (если этот аргумент пропущен, то количество месяцев эксплуатации в первом году считается равным 12). Например, если актив был приобретён в начале второго квартала года, т.е. в первом году срок эксплуатации актива составил 9 месяцев, то для пятого аргумента функции нужно указать значение 9. В этом случае в формулах, которые Excel использует для расчёта амортизации для первого и последнего периода есть некоторое различие (последним периодом будет 11-й год, состоящий только из 3-х месяцев эксплуатации).

ДДОБ

Функция ДДОБ (DDB) – двойное уменьшение остатка, снова из числа простых. Однако, при использовании этой функции не всегда достигается требуемая остаточная стоимость.

Функция ДДОБ выполняет следующие вычисления:

- При сроке полезной службы 10 лет получаем ставку 1/10 = 0.1. Метод, используемый функцией, называется методом двойного уменьшения остатка, следовательно, мы должны удвоить ставку (коэффициент = 2).

- Величина амортизации период 1 = $10000*0.2 = $2000;

Величина амортизации период 2 = ($10000-$2000)*0.2 = $1600 и так далее.

Как уже было сказано, при использовании этой функции не всегда достигается требуемая остаточная стоимость. В данном примере, если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то в результате через 10 лет получим значение остаточной стоимости $1073.74 (смотрите нижнюю часть первого рисунка в начале статьи). Читайте далее, чтобы узнать, как исправить эту ситуацию.

Замечание: Функция ДДОБ имеет пятый не обязательный аргумент. Значение этого аргумента определяет различный коэффициент для процентной ставки снижающегося остатка.

ПУО

Функция ПУО (VDB) по умолчанию использует метод двойного уменьшения остатка. Четвёртый аргумент определяет начальный период, пятый аргумент определяет конечный период.

Функция ПУО выполняет те же вычисления, что и функция ДДОБ. Однако, при необходимости она переключается в режим вычислений «прямая линия», когда это необходимо (выделено жёлтым) для того, чтобы достичь значения остаточной стоимости (смотрите нижнюю часть первого рисунка в начале статьи). Переключение в режим вычислений «прямая линия» происходит только в том случае, когда величина амортизации по методу «прямая линия» превышает величину амортизации по методу «двойного уменьшения остатка».

В восьмом периоде величина амортизации по методу двойного уменьшения остатка = $419.43. На данном этапе мы имеем сумму для списания амортизации равную $2097.15-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся трёх периодов мы получим величину амортизации $1097/3=$365.72. Это значение не превышает значения, полученного методом двойного уменьшения остатка, поэтому переключения на метод «прямая линия» не происходит.

В девятом периоде величина амортизации по методу двойного уменьшения остатка = $335.54. На данном этапе мы имеем сумму для списания амортизации равную $1677.72-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся двух периодов мы получим величину амортизации $677.72/2 = $338.86. Это значение превышает значение, полученное методом двойного уменьшения остатка, поэтому происходит переключение на метод «прямая линия».

Замечание: Функция ПУО значительно более гибкая, чем функция ДДОБ. С её помощью можно вычислять величину амортизации сразу для нескольких периодов.

Функция содержит шестой и седьмой необязательные аргументы. При помощи шестого аргумента можно определить другой коэффициент для процентной ставки снижающегося остатка. Если для седьмого аргумента установить значение ИСТИНА (TRUE), то переключения в режим вычислений «прямая линия» не происходит.

Оцените качество статьи. Нам важно ваше мнение:

Амортизация методом двойного уменьшающегося остатка

- Амортизация методом двойного уменьшающегося остатка

- (DOUBLE-DECLINING-BALANCE DEPRECIATION, DDB) Распределение амортизируемой стоимости актива, при котором постоянный процент, применяемый к балансовой стоимости при вычислении суммы амортизации за год, составляет удвоенное значение дроби 1/п (где п — срок службы, выраженный в годах). В российской практике применяется способ уменьшаемого остатка, в соответствии с которым амортизация рассчитывается исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации (п. 19 ПБУ 6/01). Повышающий коэффициент для лизингового оборудования -до 3.

Словарь терминов по управленческому учету. 1998.

- Амортизация

- Амортизация методом сложного процента

Смотреть что такое «Амортизация методом двойного уменьшающегося остатка» в других словарях:

амортизация методом двойного уменьшающегося остатка — Распределение амортизируемой стоимости актива, при котором постоянный процент, применяемый к балансовой стоимости при вычислении суммы амортизации за год, составляет удвоенное значение дроби 1/п (где п срок службы, выраженный в годах). В… … Справочник технического переводчика

Метод суммы цифр лет (SUM-OF-YEARS-DIGIT (SYD) DEPRECIATION METHOD) — Метод ускоренной амортизации. В соответствии с данным методом (а) суммируются цифры (1,2,3…n) лет периода амортизации актива и (б) берется в качестве нормы амортизации для каждого года дробь, в числитель которой подставляются цифры года, взятые в … Словарь терминов по управленческому учету

метод суммы цифр лет — Метод ускоренной амортизации. В соответствии с данным методом (а) суммируются цифры (1,2,3…n) лет периода амортизации актива и (б) берется в качестве нормы амортизации для каждого года дробь, в числитель которой подставляются цифры года,… … Справочник технического переводчика

ЗАКОН О ДОХОДАХ — REVENUE ACTЛюбое бюдж. законодательство, связанное с получением гос. доходов и содержащее положения о налогообложении. Налоговый кодекс 1939 г. объединил все действовавшие на тот момент законы о гос. доходах и др. законодательные акты,… … Энциклопедия банковского дела и финансов

Метод амортизации уменьшающегося остатка: объяснение, формула и пример

Объяснение:

Метод амортизации уменьшающегося остатка является одним из трех методов амортизации, упомянутых в МСФО (IAS) 16. Этот метод амортизации считается высокозатратным в первом периоде. , а затем уменьшить.

Это связано с тем, что ставка начисления применяется к чистой балансовой стоимости активов, а чистая балансовая стоимость активов время от времени уменьшается после начисления амортизации.

Но как? Что ж, метод амортизации уменьшающегося баланса — это просто другое слово, называемое уменьшающимся балансом или двойным уменьшающимся балансом. Вот почему эти два метода не упоминаются в стандарте IAS 16.

Как применить метод амортизации уменьшающегося остатка?

Как мы упоминали выше, этот метод аналогичен уменьшению баланса или двойному уменьшению. Следовательно, если вы знаете, как работают уменьшение баланса и двойное снижение, вы уже знаете, как работают уменьшение.Потому что убавление — это родительские слова этих двух.

Непонятно, правда?

Прежде чем мы перейдем к подробному объяснению, позвольте нам объяснить буквальное значение убавления, чтобы оно могло помочь вам понять его метод.

Хорошо, уменьшение означает уменьшение или уменьшение. Итак, метод уменьшения означает метод уменьшения или уменьшения.

Для уменьшающегося сальдо амортизационные отчисления равны чистой балансовой стоимости за вычетом остаточной стоимости и умножаются на указанную вами норму амортизации.

Теперь давайте посмотрим на формулу уменьшающегося остатка,

Формула:

Амортизационные расходы = (Чистая балансовая стоимость — Остаточная стоимость) X Амортизационная ставка

- Амортизационные расходы — это отнесение основных средств в отчет о прибылях и убытках за определенный период. Это может быть моль или год.

- Чистая балансовая стоимость — это стоимость основных средств после амортизации. Чистая стоимость активов равна стоимости первоначального признания и впоследствии уменьшается из-за амортизации.Последующее измерение остаточной стоимости основных средств приравнивается к стоимости основных средств — накопленной амортизации.

- Остаточная стоимость основных средств — это ожидаемая стоимость основных средств в конце ожидаемого срока полезного использования активов.

- Норма амортизации — это ставка, которую мы устанавливаем для активов. Например, если вы указали норму амортизации для строительства офиса в размере 5%. Это означает, что вы предполагаете, что технически стоимость сборки должна снизиться на 5%.

Пример:

Ваша компания только что купила автомобиль стоимостью 105 000 долларов США, ожидаемый срок полезного использования автомобиля составит десять лет, а остаточная стоимость автомобиля ожидается 5 000 долларов США.

Используйте метод амортизации уменьшающегося остатка для расчета амортизационных расходов. Норма амортизации составляет 60%

Итак, здесь формула

Расходы на амортизацию = (Чистая балансовая стоимость — Остаточная стоимость) X Ставка амортизации

Вот стоимость каждого элемента:

- Чистая балансовая стоимость = 105000 долларов США (первая год, равный стоимости автомобиля.)

- Остаточная стоимость = 5000 долларов США

- Норма амортизации = 60%

Вот амортизационные расходы:

Ну, теперь все для метода амортизации уменьшающегося остатка и если вы сомневаетесь в мое объяснение, просто оставьте здесь свой вопрос.Я постараюсь вам подробнее объяснить.

Написано Sinra

Определение метода убывающего остатка

Что такое метод убывающего остатка?

Метод уменьшающегося остатка — это система ускоренной амортизации, при которой регистрируются более крупные амортизационные расходы в течение первых лет срока полезного использования актива и регистрируются более мелкие амортизационные расходы в последующие годы.

Ключевые выводы

- В бухгалтерском учете метод уменьшающегося остатка — это система ускоренной амортизации, в которой отражаются более крупные амортизационные расходы в течение первых лет срока полезного использования актива с одновременным отражением меньшей амортизации в последующие годы.

- Этот метод полезен для регистрации износа компьютеров, сотовых телефонов и других высокотехнологичных продуктов, которые быстро устаревают.

- Метод уменьшающегося остатка представляет собой противоположность линейному методу амортизации, который больше подходит для активов, балансовая стоимость которых неуклонно снижается с течением времени.

Как рассчитать амортизацию уменьшающегося остатка

Амортизация по методу уменьшающегося остатка рассчитывается по следующей формуле:

Взаимодействие с другими людьми Уменьшение амортизации остатка знак равно C B V × D р где: C B V знак равно текущая балансовая стоимость D р знак равно норма амортизации (%) \ begin {выровненный} & \ text {Уменьшение амортизации} = CBV \ times DR \\ & \ textbf {где:} \\ & CBV = \ text {текущая балансовая стоимость} \\ & DR = \ text {норма амортизации (\% )} \\ \ end {выровнено} Амортизация уменьшающегося остатка = CBV × DR, где: CBV = текущая балансовая стоимость DR = норма амортизации (%)

Текущая балансовая стоимость — это чистая стоимость актива на начало отчетного периода, рассчитанная путем вычета накопленной амортизации из стоимости основных средств.Остаточная стоимость — это оценочная ликвидационная стоимость в конце срока полезного использования актива. А норма амортизации определяется в соответствии с предполагаемой схемой использования актива в течение срока его полезного использования. Например, если актив стоимостью 1000 долларов США, с ликвидационной стоимостью 100 долларов и 10-летним сроком службы ежегодно обесценивается на 30%, то расходы составляют 270 долларов в первый год, 189 долларов во второй год, 132 доллара в третий год, и так далее.

Что вам говорит метод убывающего остатка?

Метод уменьшающегося остатка, также известный как метод уменьшающегося остатка, идеален для активов, которые быстро теряют свою ценность или неизбежно устаревают.Это классически верно в отношении компьютерного оборудования, сотовых телефонов и других высокотехнологичных товаров, которые обычно используются раньше, но становятся все менее полезными по мере того, как на рынок выводятся новые модели. Ускоренный метод начисления амортизации в конечном итоге влияет на вывод этих активов из эксплуатации.

Метод уменьшающегося остатка представляет собой противоположность линейному методу начисления амортизации, который больше подходит для активов, балансовая стоимость которых падает стабильно на протяжении всего срока их полезного использования. Этот метод просто вычитает остаточную стоимость из стоимости актива, которая затем делится на срок полезного использования актива.Таким образом, если компания выкладывает 15000 долларов за грузовик со спасательной стоимостью 5000 долларов и сроком службы пять лет, ежегодные прямые амортизационные расходы равны 2000 долларов (15000 долларов минус 5000 долларов, разделенные на пять).

Снижение амортизации по сравнению с методом двойного снижения

Если компания часто признает значительную прибыль от продаж своих активов, это может свидетельствовать о том, что она использует методы ускоренной амортизации, такие как метод амортизации с двойным уменьшением остатка. Чистая прибыль будет ниже в течение многих лет, но поскольку балансовая стоимость в конечном итоге оказывается ниже рыночной, это в конечном итоге приводит к большей прибыли при продаже актива.Если этот актив по-прежнему является ценным, его продажа может создать ложную картину состояния здоровья компании.

Использование метода ускоренной амортизации означает, что налогооблагаемый доход в первые годы срока службы актива будет меньше.

Определение метода амортизации с двойным убыванием остатка (DDB)

Что такое метод амортизации по двойному уменьшающемуся балансу (DDB)?

Метод двойной амортизации уменьшающегося остатка (DDB), также известный как метод уменьшающегося остатка, является одним из двух распространенных методов, используемых бизнесом для учета расходов на долгоживущий актив.Метод амортизации с двойным уменьшающимся остатком — это метод ускоренной амортизации, который учитывается как расход быстрее (по сравнению с линейной амортизацией, при которой используется одинаковая сумма амортизации каждый год в течение срока полезного использования актива). Аналогичным образом, по сравнению со стандартным методом уменьшающегося остатка, метод двойного уменьшения стоимости активов обесценивает активы в два раза быстрее.

Ключевые выводы

- Метод двойного уменьшающегося остатка (DDB) — это ускоренный расчет амортизации, используемый в бухгалтерском учете.

- В частности, метод DDB обесценивает активы в два раза быстрее, чем традиционный метод уменьшающегося остатка.

- Метод DDB учитывает более крупные амортизационные расходы в первые годы срока полезного использования актива и меньшие — в последующие годы.

- В результате компании выбирают метод DDB для активов, которые могут потерять большую часть своей стоимости на раннем этапе или которые устареют быстрее.

Метод амортизации по двойному уменьшающемуся балансу

Формула амортизации двойного уменьшающегося остатка (DDB)

Амортизация знак равно 2 × SLDP × BV где: SLDP = прямолинейная амортизация в процентах BV = балансовая стоимость на начало периода \ begin {align} & \ text {Амортизация} = 2 \ times \ text {SLDP} \ times \ text {BV} \\ & \ textbf {где:} \\ & \ text {SLDP = Процент амортизации по прямой линии} \\ & \ text {BV = балансовая стоимость на начало периода} \\ \ end {выровнено} Амортизация = 2 × SLDP × BV, где: SLDP = Процент прямолинейной амортизации, BV = Балансовая стоимость на начало периода.

Общие сведения об амортизации DDB

Метод уменьшающегося остатка является одним из двух методов ускоренной амортизации, и в нем используется коэффициент амортизации, который в несколько раз превышает коэффициент линейного метода.Метод двойного уменьшающегося остатка (DDB) — это метод уменьшающегося остатка, в котором вместо этого используется удвоенная норма амортизации.

Ставки амортизации, используемые в методе уменьшающегося остатка, могут составлять 150%, 200% (двойная) или 250% от линейной ставки. Когда норма амортизации для метода уменьшающегося остатка установлена как кратное удвоение линейной ставки, метод уменьшающегося остатка фактически является методом двойного уменьшающегося остатка. В процессе амортизации двойная норма амортизации остается постоянной и применяется к уменьшающейся балансовой стоимости каждый период амортизации.Балансовая стоимость или амортизационная база актива со временем снижается.

При постоянной двойной норме амортизации и последовательно снижающейся базе амортизации начисления, рассчитываемые с помощью этого метода, постоянно снижаются. Остаток балансовой стоимости в конечном итоге уменьшается до ликвидационной стоимости актива после последнего периода амортизации. Однако окончательная амортизация, возможно, придется ограничить меньшей суммой, чтобы сохранить оценочную аварийную стоимость.

Согласно общепринятым принципам бухгалтерского учета (GAAP) для публичных компаний, расходы учитываются в том же периоде, что и выручка, полученная в результате этих расходов.Таким образом, когда компания покупает дорогой актив, который будет использоваться в течение многих лет, она не вычитает всю покупную цену как коммерческие расходы в год покупки, а вместо этого вычитает цену за несколько лет.

Поскольку метод двойного уменьшающегося остатка приводит к большим расходам на амортизацию в начале срока службы актива — и меньшим расходам на амортизацию в дальнейшем, — имеет смысл использовать этот метод с активами, которые быстро теряют в стоимости.

Пример амортизации DDB

В качестве гипотетического примера предположим, что компания приобрела грузовик для доставки за 30 000 долларов, который, как ожидается, прослужит 10 лет.Через 10 лет он будет стоить 3000 долларов — его ликвидационная стоимость. При линейном методе амортизации компания будет вычитать 2700 долларов в год в течение 10 лет, то есть 30 000 долларов минус 3 000 долларов, разделенные на 10.

Однако, используя метод двойного уменьшающегося остатка, можно сначала рассчитать линейную амортизацию (SLDP) как 1/10 года полезного срока службы = 10% в год. Затем они удваивают SLDP (10% x2 = 20%) и, таким образом, вычитают 20% от 30 000 долларов (6000 долларов) в первый год, 20% от 24 000 долларов (4800 долларов) во второй год и так далее, останавливаясь, когда балансовая стоимость сравняется с ликвидационная стоимость.

DDB: часто задаваемые вопросы об амортизации

Что такое амортизация?

Амортизация — это бухгалтерский процесс, с помощью которого компания распределяет стоимость актива на протяжении его срока полезного использования. Другими словами, он фиксирует, как стоимость актива снижается с течением времени. Фирмы амортизируют активы в своих финансовых отчетах и для целей налогообложения, чтобы с течением времени лучше соотносить продуктивность использования актива с его эксплуатационными затратами.

Почему двойное снижение амортизации — это ускоренный метод?

Ускоренная амортизация — это любой метод амортизации, используемый для целей бухгалтерского учета или налога на прибыль, который позволяет увеличить амортизационные расходы в первые годы срока службы актива.Методы ускоренной амортизации, такие как двойное уменьшение остатка (DDB), означают, что в первые несколько лет расходы на амортизацию будут выше, а по мере старения актива — меньше. В этом отличие от линейного метода начисления амортизации, который равномерно распределяет стоимость в течение срока службы актива.

Чем отличается DDB от снижающейся амортизации?

И DDB, и обычная уменьшающаяся амортизация являются ускоренными методами. Разница в том, что DDB будет использовать коэффициент амортизации, который в два раза больше (вдвое больше), чем при стандартном снижении амортизации.

Для каких активов лучше всего использовать DDB?

DDB идеально подходит для активов, которые очень быстро теряют свою ценность или быстро устаревают. Это может относиться к определенному компьютерному оборудованию, мобильным устройствам и другим высокотехнологичным предметам, которые обычно используются раньше, но становятся менее полезными по мере появления на рынке новых моделей.

Двойная амортизация уменьшающегося остатка — Примеры, руководство

Что такое метод двойного уменьшающегося остатка?

Метод амортизации с двойным уменьшающимся остатком — это форма ускоренной амортизации. Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы производства и цифры суммы лет.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. это удваивает метод регулярной амортизации. Он часто используется для амортизации основных средств Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильная идентификация и более тщательная проверка в первые годы, что позволяет компании отложить налоги на прибыль Учет налогов на прибыль Налог на прибыль и ее учет являются ключевой областью корпоративных финансов.Наличие концептуального понимания бухгалтерского учета налога на прибыль позволяет в более поздние годы. Это руководство объяснит, как это работает, и предоставит примеры.

Как рассчитать двойное убывающее сальдо

Давайте рассмотрим шаги, которые необходимо предпринять для расчета этой формы ускоренной амортизации.

Шаги:

- Получите начальную балансовую стоимость актива (например, 1 200 000 долларов США).

- Определите срок полезного использования актива (например,г., 5 лет).

- Определите ликвидационную стоимость Спасательная стоимость Спасательная стоимость — это оценочная стоимость актива в конце срока его полезного использования. Ликвидационная стоимость также известна как ломовая стоимость актива (например, 200 000 долларов США).

- Вычтите остаточную стоимость из начальной балансовой стоимости, чтобы определить общую амортизируемую сумму в течение срока службы актива (т. Е. 1,200,000 — 100,000 долларов = 1,100,000 долларов).

- Рассчитайте годовую норму амортизации (т. Е. 100% / 5 лет = 20%).

- Умножьте балансовую стоимость на начало периода на , дважды по обычной годовой ставке (1 200 000 долларов США x 40% = 480 000 долларов США).

- Вычтите годовые амортизационные расходы из значения начального периода, чтобы рассчитать значение конечного периода.

- Повторяйте вышеуказанные шаги, пока не будет достигнута аварийная стоимость.

Пример двойного уменьшения амортизации остатка в Excel

Используя шаги, описанные выше, давайте рассмотрим пример построения таблицы, которая рассчитывает полный график амортизации в течение срока службы актива.

Посмотрите на снимок экрана ниже и прочтите объяснение того, как это работает.

Как видно из анализа Excel, необходимо сделать несколько ключевых предположений, и на их основе аналитик может построить полное расписание.

Ключевые допущения включают:

- Начальная балансовая стоимость

- Срок полезного использования

- Остаточная стоимость

Затем аналитик составляет график амортизации со следующими шагами:

- Введите начальное значение.

- Расчет амортизационных расходов:

- Логика: Начальное значение x норма амортизации x 2

- Формула: = MAX (-C6 * C $ 13 * 2, — (C6- $ C $ 12))

- Дополнительная часть, которая сюда добавлено, что в 5-м году на расходы должна быть списана только разница между начальной стоимостью и ликвидационной стоимостью. Если бы на расходы было потрачено больше, чем это было бы, стоимость закрытия упала бы ниже остаточной стоимости.

- Рассчитайте стоимость закрытия.

Загрузите бесплатный шаблон Excel с двойным уменьшением остатка, чтобы поиграть с числами и самостоятельно рассчитать расходы на амортизацию двойного уменьшающегося остатка! Лучший способ понять, как это работает, — использовать свои собственные числа и попробовать составить расписание самостоятельно.

Скачать бесплатный шаблон Excel

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Двойной шаблон амортизации уменьшающегося остатка

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Как работает налоговое преимущество

За счет ускорения амортизации и увеличения расходов в предыдущие годы и меньших расходов в последующие годы чистая прибыль переносится на последующие годы, а налоги вытесняются.Давайте посмотрим на пример ниже, как это работает.

Продолжая использовать те же числа, что и в примере выше, в год 1 компания будет иметь амортизацию в размере 480 000 долларов при ускоренном подходе, но только 240 000 долларов при обычном подходе с уменьшающимся остатком.

Однако в 5-м году баланс изменится, и у ускоренного подхода будет только 55 520 долларов амортизации, тогда как у неускоренного подхода будет большее число.

Общие расходы в течение срока службы актива будут одинаковыми при обоих подходах.Единственная разница в сроках расходования.

Поскольку амортизация не подлежит налогообложению (и, следовательно, снижает чистую прибыль компании), компания платит меньше налогов в первые годы и более высокие налоги в последующие годы с помощью метода двойного уменьшающегося остатка.

Альтернативные методы

Существуют различные альтернативные методы, которые можно использовать для расчета ежегодных амортизационных расходов компании.

Общие методы включают:

- Прямолинейный

- Убывающий баланс

- Двойной убывающий баланс

- Единицы производства

- Сумма лет

Для целей бухгалтерского учета компании могут использовать любой из этих методов при условии, что они соответствуют основному использованию активов.Для целей налогообложения разрешены только методы, предписанные региональным налоговым органом.

Компании обычно ведут два комплекта бухгалтерских книг (два комплекта финансовых отчетов) — один для налоговых деклараций, а другой — для инвесторов. Компании могут (и используют) разные методы амортизации для каждого набора бухгалтерских книг. В налоговых целях они хотят, чтобы расходы были высокими (чтобы снизить налоги). Для инвесторов они хотят, чтобы амортизация была низкой (чтобы показать более высокую прибыль).

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство о целях, лежащих в основе метода амортизации двойного уменьшающегося остатка.

CFI — официальный глобальный провайдер аналитики финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, предназначенный для того, чтобы превратить любого в финансового аналитика мирового уровня. Для продолжения карьерного роста вам будут полезны следующие дополнительные ресурсы CFI:

- Как стать финансовым аналитикомКак следовать руководствам CFI о том, как получить работу своей мечты в сфере корпоративных финансов. Руководства CFI для карьеры в инвестиционно-банковской сфере, исследования капитала, кредитного анализа,

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию В этом руководстве по финансовому моделированию представлены советы и передовые практики Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д. Все ресурсы бухгалтерского учета Бухгалтерский учет Бухгалтерский учет — это термин, который описывает процесс консолидации финансовой информации, чтобы сделать ее ясной и понятной для всех.

Уменьшение амортизации баланса — Что означает уменьшение амортизации баланса?

Уменьшение амортизации сальдо — это метод расчета амортизации, при котором актив списывается на расходы с установленным процентом.

Программа выставления счетов Debitoor автоматически рассчитывает амортизацию. Попробуйте Debitoor бесплатно с нашей семидневной пробной версией.

Метод уменьшающегося остатка амортизации приводит к уменьшению амортизационных расходов с каждым отчетным периодом. Другими словами, больше амортизации начисляется в начале срока службы актива и меньше — к концу.

Уменьшение амортизации баланса также известно как уменьшение амортизации баланса или уменьшение амортизации баланса.

Как рассчитать амортизацию уменьшающегося остатка

Для расчета амортизации уменьшающегося остатка необходимо знать:

- Стоимость актива: первоначальная стоимость актива плюс любые дополнительные затраты, необходимые для подготовки актива к использованию по назначению.

- Остаточная стоимость: также известная как стоимость лома или утилизации, это стоимость актива по истечении срока его полезного использования.

- Коэффициент амортизации: коррелирует с процентом амортизации актива каждый год.Например, 2 — это 200%, 0,5 — 50%.

Используя эту информацию, метод уменьшающего остатка рассчитывает амортизацию в два этапа:

Шаг 1 : Рассчитайте амортизационные отчисления по следующей формуле:

Амортизационные отчисления в год = (остаточная стоимость — остаточная стоимость) x коэффициент амортизации

Шаг 2 : Вычтите амортизационные отчисления из текущей балансовой стоимости, чтобы рассчитать оставшуюся балансовую стоимость.

Эти шаги следует повторять ежегодно в течение срока полезного использования актива.В последний год полезного использования актива вы должны вычесть остаточную стоимость из текущей балансовой стоимости и записать эту сумму в качестве расхода.

Имейте в виду, что это всего лишь один из способов расчета остаточной стоимости. Есть еще несколько расчетов и формул, но эта оценка является одной из самых простых и поэтому подходит для большинства малых предприятий и фрилансеров.

Уменьшение амортизации сальдо по сравнению с линейной амортизацией

Существует несколько различных способов расчета амортизации, и одним из наиболее часто используемых методов является прямолинейная амортизация.

Основное сходство между уменьшающимся балансом и линейным методами амортизации состоит в том, что они основаны на времени, а не на использовании. Это означает, что оба метода амортизации учитывают снижение стоимости актива с течением времени и не учитывают фактическое использование актива.

Основное различие между уменьшающимся сальдо и прямолинейным методами амортизации состоит в том, что в то время как метод уменьшающего остатка начисляет амортизацию как процент от балансовой стоимости актива, линейный метод ежегодно расходует одну и ту же сумму.

Какой метод начисления амортизации мне следует использовать?

Метод уменьшающегося остатка амортизации наиболее полезен, когда актив имеет более высокую полезность или производительность в начале срока его полезного использования, поскольку он приводит к расходам на амортизацию, которые отражают производительность, функциональность и способность активов приносить доход.

Например, многие типы оборудования имеют более высокую функциональность, когда они новые, и, следовательно, приносят больший доход в первые годы своей жизни.Метод амортизации уменьшающегося остатка отражает это более точно, чем другие методы амортизации.

С другой стороны, прямолинейная амортизация приводит к равным расходам на амортизацию и, следовательно, не может учитывать более высокие уровни производительности и функциональности в начале срока полезного использования актива. Тем не менее, прямолинейный метод вычислить гораздо проще, и поэтому он может быть более подходящим вариантом для фрилансеров или владельцев малого бизнеса, которые управляют своими финансами.

Рассчитайте прямолинейную амортизацию с помощью Debitoor

Пример уменьшения амортизации баланса

Компания покупает фургон за 5000 фунтов стерлингов. По оценкам компании, фургон будет терять 40% своей стоимости каждый год, а стоимость металлолома составит 1000 фунтов стерлингов. При использовании метода уменьшающегося остатка расчеты амортизации за первые пять лет будут выглядеть следующим образом:

Амортизация по дебету

С помощью программного обеспечения для выставления счетов Debitoor легко рассчитать амортизацию.Каждый раз, когда вы вводите новый расход, вам будет предложено пометить его как актив. Просто введите срок полезного использования и предполагаемую остаточную стоимость актива, а остальное сделает Debitoor.

Используя линейный метод, наше программное обеспечение создает «профиль амортизации», который показывает амортизационные расходы и балансовую стоимость актива на протяжении оставшегося срока его полезного использования.

Попробуйте Debitoor бесплатно

Как рассчитать накопленную амортизацию

Прежде чем мы начнем, давайте резюмируем, что такое амортизация.

Амортизация — это уменьшение стоимости актива с течением времени, в частности, из-за износа. Он списывается ежегодно либо с использованием метода фиксированной стоимости, либо метода уменьшающегося остатка (мы рассмотрим эти два метода немного позже).

Ежегодно списываемая амортизация учитывается как расход и переносится в отчет о прибылях и убытках, как и любые другие расходы в бизнесе.

Накопленная амортизация представляет собой сумму всех списанных за год сумм и известна как отрицательный актив, поскольку снижает стоимость актива.

Накопленная амортизация — это общая амортизация, списанная на материальные активы с течением времени.

Теперь давайте рассмотрим два разных метода и то, как мы рассчитываем накопленную амортизацию в каждом из них.

Метод фиксированных затрат

Метод фиксированной стоимости, также известный как метод себестоимости (или линейный метод) — это когда фиксированная сумма или процент от себестоимости материального актива списывается каждый год в течение ожидаемого срока службы актива.

Например, если автомобиль приобретен за 30 000 рандов с ожидаемым сроком службы пять лет, вы разделите стоимость на количество лет и получите годовую амортизацию:

300 000 рандов ÷ 5 = 46 000 рандов

В качестве альтернативы фиксированный процент 20% может быть списан каждый год:

R230 000 x 20% = R46 000

Таким образом, каждый год 46 000 RR будут учитываться как расходы, называемые амортизацией, до тех пор, пока транспортное средство не будет иметь нулевую стоимость.

| Дата | Годовая амортизация | Накопленная амортизация |

| Год 1 | 230 000 x 20% = 46 000 | 46 000 |

| Год 2 | 230 000 x 20% = 46 000 | 46 000 + 46 000 = 92 000 |

| Год 3 | 230 000 x 20% = 46 000 | 92 000 + 46 000 = 138 000 |

| Год 4 | 230 000 x 20% = 46 000 | 138 000 + 46 000 = 184 000 |

| Год 5 | 230 000 x 20% = 46 000 | 184 000 + 46 000 = 230 000 |

Вы видите, что каждый год списывается одна и та же сумма?

И каждый год вы добавляете эту сумму (46 000 руб.) К накопленной амортизации за предыдущий год, чтобы рассчитать накопленную амортизацию за текущий год?

Метод убывающего остатка

Метод убывающего остатка учитывает, что большинство материальных активов обесцениваются больше в течение первых нескольких лет, чем с течением времени.

Заранее определенный процент уменьшенной стоимости актива списывается каждый год как амортизация (в приведенном ниже примере это 20%).

Первый год работает так же, как и метод фиксированной стоимости, описанный выше, поскольку нет предшествующей амортизации, с помощью которой можно было бы уменьшить сальдо. Но каждый год после этого отличается, каждый год всегда будет немного меньше.

При использовании метода уменьшающегося остатка амортизация рассчитывается как процент от балансовой стоимости материального актива.Балансовая стоимость — это реальная стоимость актива.

Реальная стоимость актива — это себестоимость за вычетом амортизации, списанной на текущий момент. Это значение меняется каждый год по мере увеличения накопленной амортизации.

Давайте теперь посмотрим на наш пример. Если автомобиль приобретается за 30 000 рандов и ежегодно амортизируется по ставке 20% по методу уменьшающегося остатка:

| Дата | Годовая амортизация | Накопленная амортизация |

| Год 1 | 230 000 x 20% = 46 000 | 46 000 |

| Год 2 | 230 000 — 46 000 = 184 000 x 20% = 36 800 | 46 000 + 36 800 = 82800 |

| Год 3 | 230 000 — 82 800 = 147 200 x 20% = 29 440 | R82 800 + R29 440 = R112 240 |

| Год 4 | 230 000 — 112 240 = 117 760 x 20% = 23 552 | R112 240 + R23 552 = R135 792 |

| Год 5 | 230 000 — 135 792 = 94 208 x 20% = 18 842 | R135 792 + R18 842 = R154 634 |

Помните, мы говорили, что при использовании метода уменьшающегося остатка амортизация рассчитывается как процент от балансовой стоимости материального актива, и что балансовая стоимость — это реальная стоимость актива.Реальная стоимость актива — это себестоимость за вычетом амортизации, списанной на текущий момент.

Давайте более подробно рассмотрим, как мы рассчитываем амортизацию, например, во 2-м году:

R230 000 (себестоимость) — 46 000 R (амортизация, списанная на сегодняшний день) = 184 000 R (реальная стоимость) x 20% (в процентах) = 36 800 руб. (Амортизация за 2 год).

Накопленная амортизация за год 2 составит: 46 000 рандов (год амортизации 1) + 36 800 рандов (год амортизации 2) = 82 800 рандов

Мы надеемся, что эти пояснения и примеры помогли вам понять, как рассчитать накопленную амортизацию с использованием фиксированной стоимостной метод и метод уменьшающегося остатка.

Не забывайте попрактиковаться в этих расчетах. Подверженность большому количеству проблем поможет устранить возможный страх и предотвратить панику во время экзамена!

X-kit Achieve желает вам удачи!

Метод убывающего остатка — объяснение, формула и примеры

Метод убывающего остатка в бухгалтерском учете — это метод, с помощью которого можно рассчитать общую сумму амортизации как некоторый фиксированный процент уменьшающейся и уменьшающейся стоимости любого актива, который может оставаться в бухгалтерских книгах в течение начало годового года, чтобы можно было снизить балансовую стоимость до первоначальной остаточной стоимости.Сумма амортизации ежегодно уменьшается. Это означает, что сумма амортизации не остается фиксированной, а ежегодно постепенно уменьшается. Также сказано, что метод начисления амортизации такой же, как и метод фиксированной оплаты.

Как рассчитать амортизацию по убывающей стоимости

При покупке актива в начале года необходимо рассчитать общую амортизацию за весь год, применяя метод убывающей стоимости.

Для этого нужно следовать некоторым инструкциям и нескольким методам с использованием метода уменьшения баланса.Он попадает под другие названия метода убывающего баланса. Шаги следующие:

Необходимо найти правильную норму амортизации

Вычтите общую стоимость брака из общей стоимости активов

Умножьте всю балансовую стоимость, поддерживая норму амортизации

Формула метода уменьшающегося баланса

Уменьшение относится к сокращению или уменьшению. Следовательно, метод уменьшения относится к методу уменьшения или уменьшения.

Таким образом, формула метода уменьшающегося остатка:

Амортизационные расходы = (Чистая балансовая стоимость — Остаточная стоимость) * Амортизационная ставка

Амортизационные расходы — это начисления основных средств, которые конвертируются в отчет о прибылях и убытках этого конкретного период. Период может составлять неделю, месяц или год.

Чистая балансовая стоимость относится к стоимости основных средств, которая появляется после амортизации. Актив в виде чистой балансовой стоимости равен общей стоимости первоначального признания, которая может быть уменьшена из-за амортизации.

Остаточная стоимость основных средств — это стоимость, которая ожидается от основных средств в конце периода, присвоенного этому активу.

Метод амортизации по уменьшающейся стоимости включает ставку, которая предоставляется людям для конкретных активов.

Примеры метода амортизации с уменьшающейся стоимостью

Например, компания привезла автомобиль стоимостью 500 000 индийских рупий, а срок его полезного использования, как ожидают покупатели, составляет десять лет.Ожидается, что остаточная стоимость составит 24 000 индийских рупий.

Следовательно, методом убывания рассчитать амортизационные отчисления.

Ставка амортизации составляет 60%

Формула говорит: Амортизационные расходы = (Чистая балансовая стоимость — Остаточная стоимость) * Ставка амортизации

Стоимость отчета следующая:

Чистая балансовая стоимость = 500 000 индийских рупий. (в первый год, который равен стоимости автомобиля)

Остаточная стоимость = 24000 индийских рупий

Ставка амортизации = 60%

Следовательно, решение будет таким:

Расходы на амортизацию = ( 500 000–24 000) * 60% = 2,85 600 индийских рупий

Почему выбирают Веданту?

Существует множество преимуществ, которые вы можете получить, выбрав Веданту в качестве партнера по онлайн-обучению бухгалтерскому учету.

Об авторе