Амортизация начисление: СЧЕТ 02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ» \ КонсультантПлюс

Начисление амортизации при реорганизации юридических лиц в форме присоединения

М.В. Андреева,

руководитель налоговой практики

«Пепеляев, Гольцблат и партнеры»

(Санкт-Петербург),

канд. юрид. наук

С.В. Гаврилова,

юрист

«Пепеляев, Гольцблат и партнеры»

Реорганизация юридических лиц вызывает множество вопросов, связанных с ее налоговыми последствиями. В данной статье рассматривается один из спорных вопросов реорганизации юридических лиц в форме присоединения — начисление амортизации основных средств, передаваемых от присоединяемых лиц.

Методы и порядок расчета суммы амортизации установлены в статье 259 НК РФ. В соответствии с пунктом 6 этой статьи, если организация в течение календарного месяца реорганизована так, что в соответствии со статьей 55 НК РФ ее налоговый период начинается либо заканчивается до конца календарного месяца, амортизационные начисления имеют следующие особенности:

• амортизация не начисляется: ликвидируемой организацией с первого числа месяца, в котором завершена ликвидация, а реорганизуемой организацией — с первого числа месяца, в котором в установленном порядке завершена реорганизация;

• амортизация начисляется организацией, учреждаемой, образующейся в результате реорганизации, с 1-го числа месяца, следующего за месяцем, в котором была проведена ее государственная регистрация.

По общему правилу в случае реорганизации юридических лиц амортизация не начисляется в течение месяца, когда завершена реорганизация и зарегистрировано новое юридическое лицо. Как исключение из общего правила, реорганизация в форме присоединения не сопровождается перерывом в начислении амортизации в месяце завершения реорганизации. Такие выводы позволяет сделать более подробный анализ статей 55 и 259 НК РФ.

Пункт 6 статьи 259 НК РФ не применяется к юридическим лицам, реорганизуемым в форме присоединения

Положения пункта 6 статьи 259 НК РФ применяются только в том случае, если:

• в соответствии со статьей 55 НК РФ налоговый период для реорганизованного юридического лица начинается либо заканчивается до окончания календарного месяца;

• юридическое лицо, образующееся в результате реорганизации, подлежит государственной регистрации.

Требования пункта 6 статьи 259 НК РФ не могут применяться к юридическим лицам, реорганизация которых происходит в форме присоединения. Объясняется это следующими причинами.

Объясняется это следующими причинами.

Положения статьи 55 НК РФ не применяются к юридическим лицам, реорганизация которых происходит в форме присоединения, в соответствии с прямым указанием закона. Так, в соответствии с пунктом 3 статьи 55 НК РФ установленные его нормой правила определения начала либо окончания налогового периода не применяются в отношении юридических лиц, к которым присоединяются одна или несколько организаций. Это обстоятельство обусловлено тем, что для юридических лиц, реорганизация которых происходит в форме присоединения, налоговый период не начинается и не заканчивается, а продолжается непрерывно.

При реорганизации в форме присоединения реорганизуемое юридическое лицо не учреждается и не образуется вновь. Организация, которая присоединяет к себе другие юридические лица, продолжает существовать, как и прежде. Кроме того, требования о государственной регистрации юридического лица, реорганизация которого происходит в форме присоединения, также не установлены. Согласно пункту 4 статьи 57 ГК РФ юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц. При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Согласно пункту 4 статьи 57 ГК РФ юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц. При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Таким образом, применительно к юридическим лицам, реорганизация которых происходит в форме присоединения, расчет суммы амортизации должен проводиться с учетом требований абзаца первого пункта 2 статьи 259 НК РФ.

Реорганизация в форме присоединения не может быть основанием для прекращения и последующего возобновления начисления амортизации по правилам пункта 2 статьи 259 НК РФ

Согласно абзацу первому пункта 2 статьи 259 НК РФ сумма амортизации определяется налогоплательщиком ежемесячно в порядке, установленном данной статьей. Организация, присоединяющая к себе другие юридические лица, рассчитывает амортизацию непрерывно по общим правилам, установленным статьей 259 НК РФ.

Организация, присоединяющая к себе другие юридические лица, рассчитывает амортизацию непрерывно по общим правилам, установленным статьей 259 НК РФ.

Абзацы второй и третий пункта 2 статьи 259 НК РФ также содержат основания начала и прекращения расчета сумм амортизации. Однако положения названных абзацев не применимы в рассматриваемом случае и не могут быть истолкованы как предусматривающие основания для начала или прекращения начисления амортизации в случае реорганизации в форме присоединения.

Объясняется это следующим.

Согласно абзацу второму пункта 2 статьи 259 НК РФ началом начисления амортизации объекта амортизируемого имущества определено первое число месяца, следующего за месяцем ввода объекта в эксплуатацию. Из смысла пункта 2 статьи 259 НК РФ следует, что под вводом в эксплуатацию понимается начало фактического использования имущества в деятельности, направленной на получение дохода. Следовательно, начисление амортизации связано с началом фактического использования имущества. В ходе реорганизации в форме присоединения присоединяющей организации передается имущество, уже использующееся в производственной деятельности и не требующее ввода в эксплуатацию.

В ходе реорганизации в форме присоединения присоединяющей организации передается имущество, уже использующееся в производственной деятельности и не требующее ввода в эксплуатацию.

Абзацем третьим пункта 2 статьи 259 НК РФ определяется момент, когда прекращается начисление амортизации объекта амортизируемого имущества. Это начисление прекращается с первого числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта, либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям. Реорганизация не влечет полного списания стоимости объекта и выбытия объекта из состава амортизируемого имущества налогоплательщика.

Ликвидация присоединяемой организации сопровождается передачей ее имущества правопреемнику, которому переходят права и обязанности присоединившейся организации. Объект, по нашему мнению, здесь не выбывает из состава амортизируемого имущества налогоплательщика. Все это имущество передается присоединяющему юридическому лицу, которое сохраняет все права присоединенного лица.

Подтверждает такой вывод и то, что случаи выбытия основных средств, определенные в пункте 29 ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина России от 30.03.2001 № 26н), не включают передачу имущества правопреемнику при реорганизации. Согласно этому пункту «стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета. Выбытие объекта основных средств имеет место в случаях продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций».

То, что в результате реорганизации не происходит выбытия объекта, подтверждает и письмо Минфина России от 16.08.2001 № 16-00-14/393, согласно которому «при реорганизации организаций путем присоединения принятые в порядке правопреемственности основные средства, учтенные на счете 01 “Основные средства” у реорганизуемых организаций, могут продолжать учитываться на указанном счете и после реорганизации с соответствующими отметками в аналитическом учете». Из письма следует, что сопутствующего выбытию списания основных средств при присоединении не происходит.

Из письма следует, что сопутствующего выбытию списания основных средств при присоединении не происходит.

Использование для целей налогообложения понятия «выбытие основных средств» в значении, определенном в бухгалтерском учете, обусловлено нормой пункта 1 статьи 11 НК РФ, который предписывает при отсутствии в налоговом законодательстве определения того или иного термина применять его в том значении, в котором он применяется в соответствующей отрасли законодательства. Поскольку определения понятия «выбытие основных средств» в налоговом законодательстве нет, а в законодательстве о бухгалтерском учете оно раскрыто, норма пункта 1 статьи 11 НК РФ обязывает применять это понятие в целях налогообложения в том же значении, что и в бухгалтерском учете.

Из изложенного можно сделать вывод, что реорганизация в форме присоединения не может служить основанием для прекращения и последующего возобновления начисления амортизации.

Таким образом, статья 259 НК РФ не препятствует начислению амортизации основных средств, передаваемых в ходе реорганизации в форме присоединения, за тот месяц, в котором в установленном порядке завершена реорганизация. Амортизация за этот месяц начисляется организацией, которая присоединяет к себе другие юридические лица и будет использовать амортизируемое имущество в течение оставшегося срока его службы.

Амортизация за этот месяц начисляется организацией, которая присоединяет к себе другие юридические лица и будет использовать амортизируемое имущество в течение оставшегося срока его службы.

Позиция Минфина России о начислении амортизации при реорганизации в форме присоединения

Возможные налоговые риски в рассматриваемой ситуации заключаются в том, что Минфин России распространяет действие пункта 6 статьи 259 НК РФ на юридические лица, реорганизация которых происходит в форме присоединения. Официальное разъяснение содержится в письме Минфина России от 26.10.2004 № 03-03-01-04/2/23, где отмечается следующее: «Организация, образовавшаяся в результате присоединения, начисляет амортизацию по основным средствам (в том числе полученным в результате присоединения) с 1-го числа месяца, следующего за месяцем, в котором произошла государственная регистрация указанной организации». Однако, по нашему мнению, позиция Минфина России необоснованна. Положения пункта 6 статьи 259 НК РФ не могут применяться к организациям, реорганизация которых происходит в форме присоединения по основаниям, изложенным нами ранее.

Позиция Минфина России не приводит к тому, что организация утратит безвозвратно право на признание в расходах сумм амортизации за месяц, в котором завершена реорганизация. В соответствии с пунктом 1 статьи 259 НК РФ начисление амортизации не прекращается до тех пор, пока не произойдет полного списания стоимости амортизируемого объекта. Следование указаниям Минфина России приведет к тому, что при истечении срока службы объекта его стоимость не будет полностью списана, а потому, несмотря на окончание срока полезного использования, организация продолжит начисление амортизации объекта и по окончании этого срока.

Реорганизация юридических лиц вызывает множество вопросов, связанных с ее налоговыми последствиями.

В данной статье рассматривается один из спорных вопросов реорганизации юридических лиц в форме присоединения — начисление амортизации основных средств, передаваемых от присоединяемых лиц.

Ключевые слова: присоединение, реорганизация, налоговые последствия, амортизация, правопреемство, налог на прибыль, depreciation, legal succession, merger, profit tax, restructuring, tax implications

Ключевые слова

недостаточная капитализация (13), зарубежный опыт (63), доход (24), Германия (18), налог (11), foreign experience (63), Germany (15), income (20), tax (9), thin capitalisation (9)Начисление амортизации на жилые квартиры на балансе

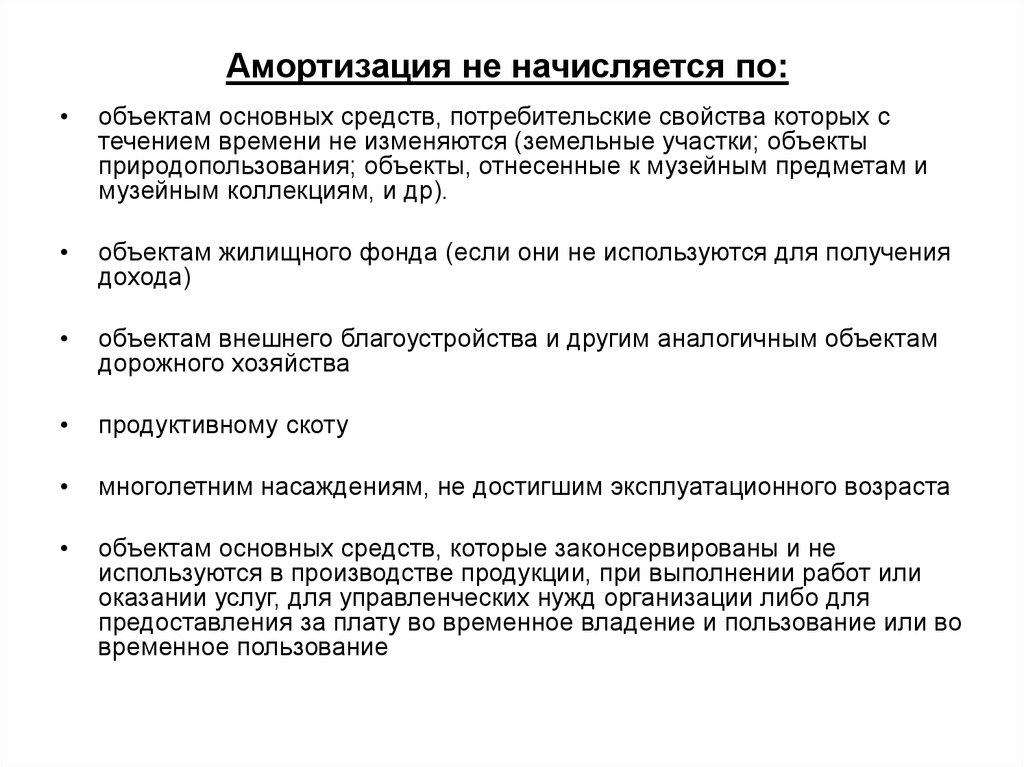

<BR><BR>На балансе предприятия в качестве основных средств числятся жилые квартиры. Каков в этом случае порядок начисления амортизации?<BR><BR><B>1. Бухгалтерский учет</B><BR>Порядок начисления амортизации основных средств в бухгалтерском учете регулируется Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина РФ от 30.03.01 №26н (далее — Положение по учету основных средств).<BR>В соответствии с п. 17 Положения по учету основных средств стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.<BR>По объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, т.е. амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений.

Каков в этом случае порядок начисления амортизации?<BR><BR><B>1. Бухгалтерский учет</B><BR>Порядок начисления амортизации основных средств в бухгалтерском учете регулируется Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина РФ от 30.03.01 №26н (далее — Положение по учету основных средств).<BR>В соответствии с п. 17 Положения по учету основных средств стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.<BR>По объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, т.е. амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.<BR><BR><B>2. Налог на имущество</B><BR><B>предприятий</B><BR>Порядок исчисления и уплаты налога на имущество регулируется Законом РФ от 13.12.91 №2030-1 «О налоге на имущество предприятий» (с изменениям и дополнениями), а также Инструкцией ГНС РФ от 08.06.95 №33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» (далее — «Инструкция о налоге на имущество»). В соответствии с п. 4 «Инструкции о налоге на имущество» налоговая база по налогу на имущество предприятий определяется исходя из стоимости основных средств, нематериальных активов, запасов и затрат, отражаемой в активе баланса по счетам бухгалтерского учета, в т.ч. по счетам 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» (за вычетом суммы амортизации (износа)). В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, то сумма износа определяется исходя из единых норм амортизационных отчислений на полное восстановление основных фондов, утвержденных в установленном порядке (Постановление Совета Министров СССР от 22.

Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.<BR><BR><B>2. Налог на имущество</B><BR><B>предприятий</B><BR>Порядок исчисления и уплаты налога на имущество регулируется Законом РФ от 13.12.91 №2030-1 «О налоге на имущество предприятий» (с изменениям и дополнениями), а также Инструкцией ГНС РФ от 08.06.95 №33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» (далее — «Инструкция о налоге на имущество»). В соответствии с п. 4 «Инструкции о налоге на имущество» налоговая база по налогу на имущество предприятий определяется исходя из стоимости основных средств, нематериальных активов, запасов и затрат, отражаемой в активе баланса по счетам бухгалтерского учета, в т.ч. по счетам 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» (за вычетом суммы амортизации (износа)). В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, то сумма износа определяется исходя из единых норм амортизационных отчислений на полное восстановление основных фондов, утвержденных в установленном порядке (Постановление Совета Министров СССР от 22. 10.90 №1072).<BR>Таким образом, в налогооблагаемую базу по налогу на имущество включается остаточная стоимость жилых квартир, рассчитываемая как разница между первоначальной (восстановительной) стоимостью и суммой износа по единым нормам амортизационных отчислений на полное восстановление основных фондов.<BR><BR><B>3. Налог на прибыль</B><BR><B>организаций</B><BR>Порядок исчисления и уплаты налога на прибыль организаций регулируется главой 25 НК РФ.<BR>В соответствии со ст. 252 НК РФ в целях налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов в соответствии с положениями данной главы.<BR>Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.<BR>В соответствии с п. 2 ст. 253 НК РФ расходы, связанные с производством и (или) реализацией, подразделяются на:<BR>- материальные расходы;<BR>- расходы на оплату труда;<BR>- суммы начисленной амортизации;<BR>- прочие расходы.

10.90 №1072).<BR>Таким образом, в налогооблагаемую базу по налогу на имущество включается остаточная стоимость жилых квартир, рассчитываемая как разница между первоначальной (восстановительной) стоимостью и суммой износа по единым нормам амортизационных отчислений на полное восстановление основных фондов.<BR><BR><B>3. Налог на прибыль</B><BR><B>организаций</B><BR>Порядок исчисления и уплаты налога на прибыль организаций регулируется главой 25 НК РФ.<BR>В соответствии со ст. 252 НК РФ в целях налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов в соответствии с положениями данной главы.<BR>Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.<BR>В соответствии с п. 2 ст. 253 НК РФ расходы, связанные с производством и (или) реализацией, подразделяются на:<BR>- материальные расходы;<BR>- расходы на оплату труда;<BR>- суммы начисленной амортизации;<BR>- прочие расходы. <BR>Состав амортизируемого имущества и порядок определения его стоимости определены в ст. 256, 257 НК РФ.<BR>В соответствии со ст. 256 НК РФ амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.<BR>В соответствии со ст. 257 НК РФ под основными средствами в целях настоящей главы понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.<BR>Таким образом, в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, не включаются суммы амортизационных отчислений по жилым квартирам, поскольку данные объекты основных средств не используются в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

<BR>Состав амортизируемого имущества и порядок определения его стоимости определены в ст. 256, 257 НК РФ.<BR>В соответствии со ст. 256 НК РФ амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.<BR>В соответствии со ст. 257 НК РФ под основными средствами в целях настоящей главы понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.<BR>Таким образом, в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, не включаются суммы амортизационных отчислений по жилым квартирам, поскольку данные объекты основных средств не используются в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Начисления и отсрочки — Уроки Wyzant

Для того, чтобы доходы и расходы отражались в том периоде времени, в котором они были получены или понесены, корректирующие проводки должны быть сделаны в конце отчетного периода. Корректирующие проводки делаются таким образом, чтобы соблюдались принципы признания выручки и сопоставления.

Этот урок завершает рассмотрение цикла бухгалтерского учета для предприятий, предоставляющих услуги. Основное внимание уделяется мероприятиям на конец года, кульминацией которых является годовой отчет. К ним относятся подготовка корректирующих проводок, подготовка самих финансовых отчетов, составление сносок к отчетам, закрытие счетов и подготовка к аудиту.

Четыре типа корректирующих проводок

- преобразование активов в расходы

- преобразование обязательств в выручку

- начисление неоплаченных расходов

- накопление неполученных доходов

Бухгалтерские системы предназначены для очень эффективной обработки большого количества рутинных транзакций в течение года, обычно с помощью компьютеров и устройств, таких как сканирующие кассовые аппараты, системы управления запасами со штрих-кодом и автоматические системы обработки кредитных карт. Система бухгалтерского учета имеет встроенную возможность обрабатывать эти элементы с минимальным вмешательством человека, создавая соответствующие записи в журнале и проводя тысячи транзакций с небольшими усилиями.

Система бухгалтерского учета имеет встроенную возможность обрабатывать эти элементы с минимальным вмешательством человека, создавая соответствующие записи в журнале и проводя тысячи транзакций с небольшими усилиями.

Однако в конце года бухгалтеры должны вмешаться и подготовить финансовые отчеты на основе всей информации, собранной в течение года. Учетная система предназначена для эффективного учета большого количества транзакций. Но эта информация лишь частично соответствует GAAP. Информация нуждается в небольшой корректировке в конце года, чтобы привести финансовую отчетность в соответствие с требованиями GAAP. И здесь на помощь приходят корректирующие записи.

GAAP также требует определенной дополнительной информации, именуемой «Примечания к финансовой отчетности». Это сочетание повествовательной и числовой информации, которую должен подготовить настоящий живой человек. Компьютеры могут многое, но процесс подготовки финансовой отчетности требует профессионального суждения.

Доходы и расходы

Как и все остальное в бухгалтерском учете, термины выручка и расход имеют определения. Их несложно определить, но для правильного применения определений и в соответствии с GAAP требуется профессиональное суждение. Вам необходимо разработать рабочее определение для обоих терминов.

Согласно FASB в SFAC № 3, «выручка получается от поставки или производства товаров, оказания услуг или другой основной деятельности фирмы». В своей книге Теория бухгалтерского учета (четвертое издание, Ирвин) Элдон С. Хендриксен комментирует:

: «Доход лучше всего измеряется меновой стоимостью продукта или услуги предприятия… у нас все еще есть проблема принятия решения. момент или моменты времени, когда мы должны измерять и сообщать о доходах…. [Я] в целом согласен с [точкой] мнения о том, что доходы должны признаваться и сообщаться во время осуществления основной экономической деятельности, если их измерение проверяемый и свободный от предвзятости.

Термин «реализация выручки» используется бухгалтерами в техническом смысле для установления конкретных правил в отношении сроков отчетности о выручке в обстоятельствах, когда ни одно решение не обязательно превосходит другие в вышеуказанном контексте выручки…..Общие точка зрения заключается в том, что реализация представляет собой отчет о доходах, когда произошел обмен или выходное пособие. То есть товары или услуги должны были быть переданы покупателю или клиенту, что привело либо к получению денежных средств, либо к требованию о денежных средствах или других активах [счета или векселя к получению]…. Таким образом, термин «реализация» стал обычно означать отчет о доходах, когда они были подтверждены продажей».

В других случаях выручка может регистрироваться и сообщаться, не связанная с продажей. Например, о долгосрочных строительных проектах сообщается на основе процента завершения. Но в большинстве случаев выручка регистрируется и сообщается после завершения продажи и получения клиентом товаров или услуг.

Согласно Хендриксену, «…расходы — это использование или потребление товаров и услуг в процессе получения доходов…. Часто расходы определяются с точки зрения истечения срока действия или распределения затрат… будьте осторожны, чтобы различать измерение расходов на основе затрат и определение расходов как деятельности или процесса. Акцент на последнем имеет то преимущество, что оставляет измерение расходов открытым для дальнейшего обсуждения».

В конце года или в любое время до подготовки финансовой отчетности бухгалтеры должны внести определенные коррективы в бухгалтерские книги, чтобы убедиться, что все доходы и расходы правильно зарегистрированы и отражены в отчетности. Именно здесь вступают корректирующие проводки, начисления и отсрочки. Некоторые компании делают корректирующие проводки ежемесячно при подготовке ежемесячных финансовых отчетов.

Начисления

Выполнены условия для учета доходов или расходов, но деньги еще не перешли из рук в руки. Примеры:

Дебиторская задолженность: выполненная работа или проданные товары, но клиент еще не заплатил нам.

Кредиторская задолженность: понесенные расходы, но мы еще не заплатили поставщику.

Они регистрируются до подготовки финансовых отчетов, поэтому в отчетах отражаются все полученные доходы и понесенные расходы.

Пример – начисленный доход (дебиторская задолженность)

ComputerRx ремонтирует компьютеры. В марте починили компьютер, но клиент не забрал его и не оплатил до конца месяца. Общая стоимость проделанной работы составила 200 долларов, включая детали, работу и т. д.

Компания должна регистрировать выручку и дебиторскую задолженность по 200 долларов каждая. Работы были выполнены к концу месяца. Ремонтникам платили за их время и труд. Также были оплачены детали, использованные при ремонте. Компания должна регистрировать как доходы, так и связанные с ними расходы.

Общий журнал

| Дата | Счет | Дебет | Кредит |

| 31 марта | Дебиторская задолженность | 200 долларов | |

| Доход от ремонта компьютеров | 200 долларов | ||

Для начисления выручки от ремонта, сделанного в течение месяца. |

В следующем месяце, когда клиент заберет компьютер и заплатит за него, компания зарегистрирует квитанцию об оплате следующим образом.

| Дата | Счет | Дебет | Кредит |

| 15 апреля | Наличные | 200 долларов | |

| Дебиторская задолженность | 200 долларов | ||

| Для фиксации поступления платежей на счет. |

Это обобщенный пример записи в журнале. Многие компании используют вспомогательная бухгалтерская книга дебиторской задолженности для отслеживания каждого отдельного клиента.

Пример – начисленные расходы (кредиторская задолженность)

ComputerRx устанавливает компьютерные сети. Они часто нанимают независимого подрядчика для прокладки кабелей для сети.

Компания должна отразить кредиторскую задолженность в размере 750 долларов (1,50 доллара x 500 футов).

Общий журнал

| Дата | Счет | Дебет | Кредит |

| 31 марта | Расходы на установку | 750 $ | |

| Кредиторская задолженность | 750 долл. США | ||

| Для начисления расходов на установку в конце месяца. |

В следующем месяце, когда компания заплатит установщику, они зарегистрируют платеж следующим образом.

| Дата | Счет | Дебет | Кредит |

| 10 апреля | Кредиторская задолженность | 750 $ | |

| Наличные | 750 долл. США США | ||

| Для записи оплаты на счет. |

Обратите внимание, что в обоих приведенных выше примерах выручка или расход регистрируются только один раз и в правильном месяце. Вторая запись в журнале отражает получение или выплату денежных средств для погашения дебиторской или кредиторской задолженности.

Расходы будущих периодов

Деньги перешли из рук в руки, но условия для отражения доходов или расходов еще не соблюдены.

Предоплата расходов: страховка, арендная плата, реклама оплачены заранее, но расходы отражаются в будущих отчетах о прибылях и убытках.

Незаработанный доход: подписок, контракты на техническое обслуживание оплачены заранее, но доход отображается в будущих отчетах о прибылях и убытках.

Они регистрируются до подготовки финансовых отчетов, поэтому в отчетах отражаются все полученные доходы и понесенные расходы. Давайте посмотрим на временную шкалу и посмотрим, как она работает.

Отсрочки часто называют отчислениями. Затраты распределяются на несколько месяцев с использованием разумного метода распределения. В приведенном ниже примере мы используем линейный метод — на каждый месяц выделяется одинаковая сумма. Можно использовать и другие разумные методы.

Пример – Расходы будущих периодов

Компания может оплачивать свой страховой полис один раз в год, два раза в год (2 взноса) или ежемесячно (12 взносов). Они решают платить два раза в год, в январе и июле. Чтобы получить надлежащее соответствие расходов периоду, мы распределяем каждый 6-месячный платеж поровну на период, покрываемый страховым полисом. Результатом этого является сопоставление соответствующих расходов с месяцем, к которому они относятся.

| Дата | Счет | Дебет | Кредит |

| 2 января | Предоплаченная страховка | 600 долларов | |

| Наличные | 600 долларов | ||

| Для записи оплаты страхового полиса на 6 месяцев |

Деньги тратятся только один раз каждые 6 месяцев, но расходы распределяются на каждый месяц путем внесения корректирующей записи в бухгалтерские книги.

Общий журнал

| Дата | Счет | Дебет | Кредит |

| 2 января | Предоплаченная страховка | 600 долларов | |

| Наличные | 600 долларов | ||

| Для записи оплаты страхового полиса на 6 месяцев |

И запись о страховых расходах за январь в конце месяца.

| Дата | Счет | Дебет | Кредит |

| 31 января | Страховые расходы | 100 долларов | |

| Предоплаченная страховка | 100 долларов | ||

| Для записи страхового полиса на один месяц |

И, наконец, счета Главной книги.

Главная книга

Предоплаченное страхование

| Дата | Описание | Дебет | Кредит | Баланс |

| 2 января | 600 долларов | 600 $ | ||

| 31 января | 100 долларов | 500 долларов | ||

Предоплаченное страхование уменьшается каждый месяц, так как расходы переносятся из баланса в отчет о прибылях и убытках.

Расходы на страхование

| Дата | Описание | Дебет | Кредит | Баланс |

| 31 января | 100 долларов | 100 долларов | ||

Пример – Отложенный доход

Американский художник продает подписку на свой журнал, который выходит 12 раз в год. Подписка стоит 36 долларов в год. Люди могут подписаться в любое время в течение года. Они регистрируют незаработанный доход от подписки при получении оплаты за подписку.

Подписка стоит 36 долларов в год. Люди могут подписаться в любое время в течение года. Они регистрируют незаработанный доход от подписки при получении оплаты за подписку.

Общий журнал

| Дата | Счет | Дебет | Кредит |

| 2 апреля | Наличные | 36 $ | |

| Незаработанный доход от подписки | $36 | ||

| Для записи подписки на 1 год получено |

Каждый месяц, когда выпуски журнала отправляются по почте, компания признает доход от подписки. Как они рассчитывают общий доход от подписки? Каждая подписка приносит им 3 доллара в месяц (36 долларов за 12 выпусков). В прошлом месяце они разослали по почте 3000 экземпляров журнала. Они признают 9000 долларов дохода от подписки (3 доллара x 3000 копий).

| Дата | Счет | Дебет | Кредит |

| 30 апреля | Незаработанный доход от подписки | 9000 долларов | |

| Доход от подписки | 9000 долларов | ||

| Для записи подписки на 1 год получено |

В обоих приведенных выше примерах компания переносит расходы будущих периодов или доходы из баланса в отчет о прибылях и убытках. Мы называем это артикуляция.

Амортизация

Амортизация является примером расходов будущих периодов. В этом случае стоимость откладывается на несколько лет, а не на несколько месяцев, как в приведенном выше примере страхования.

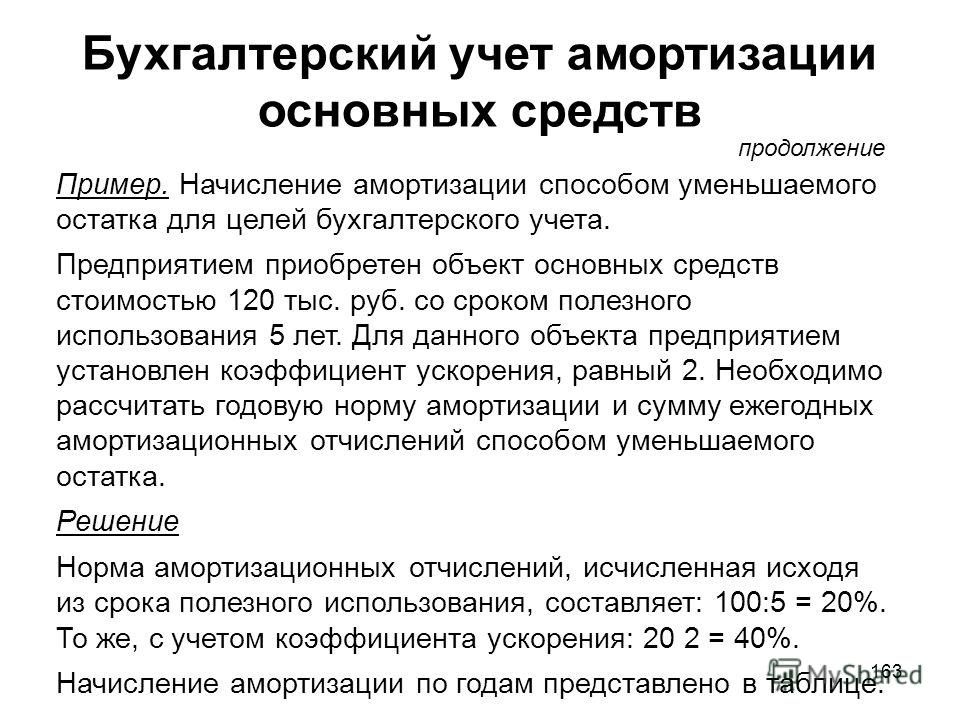

В 2000 году компания покупает грузовик для доставки за 12000. Они рассчитывают, что грузовик прослужит 5 лет. Они решают использовать прямолинейный метод с ликвидационной стоимостью (SV) в 2000 долларов. Амортизируемая стоимость составляет 10 000 долларов США (стоимость 12 000 долларов США – SV 2 000 долларов США). Ежегодные расходы на амортизацию составляют 2000 долларов (10 000 долларов за 5 лет).

Они решают использовать прямолинейный метод с ликвидационной стоимостью (SV) в 2000 долларов. Амортизируемая стоимость составляет 10 000 долларов США (стоимость 12 000 долларов США – SV 2 000 долларов США). Ежегодные расходы на амортизацию составляют 2000 долларов (10 000 долларов за 5 лет).

| Год> | 2001 | 2002 | 2003 | 2004 | 2005 | Итого |

| $ потрачено > | 12 000 долларов США | $0 | $0 | $0 | $0 | 12 000 долларов США |

| Понесенные расходы | 2000 долларов | 2000 долларов | 2000 долларов | 2000 долларов | 2000 долларов | 10 000 долларов США |

| Ликвидационная стоимость | 2000 долларов |

По истечении 5 лет компания потратила 10 000 долларов США от общей стоимости. Спасательная стоимость в размере 2000 долларов остается в книгах.

Спасательная стоимость в размере 2000 долларов остается в книгах.

Общий журнал

| Дата | Счет | Дебет | Кредит |

| 2 января | Грузовики доставки | 12 000 долларов | |

| Наличные | 12 000 долларов США | ||

| Указать покупку грузовика для доставки | |||

| 31 декабря | Расходы на амортизацию | 2000 долларов | |

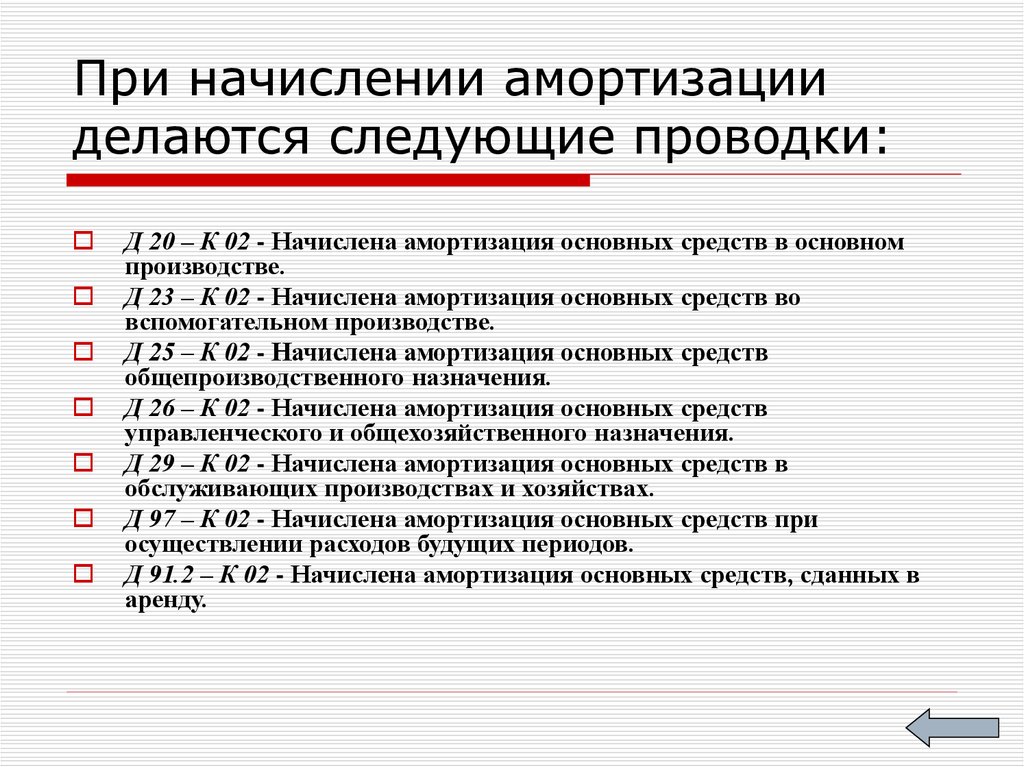

| Накопленная амортизация | 2000 долларов | ||

| Учет амортизационных отчислений за год | |||

Прямолинейный метод — это единственный метод, используемый для расчета амортизации. Тема будет раскрыта более подробно на уроке по основным средствам и амортизации.

Тема будет раскрыта более подробно на уроке по основным средствам и амортизации.

Главная книга

Транспортные средства доставки

| Дата | Описание | Дебет | Кредит | Баланс |

| 2001 | Для записи покупки грузовика | 12 000 долларов | 12 000 долларов | |

Накопленная амортизация

| Дата | Описание | Дебет | Кредит | Баланс |

| 2001 | Учет годовой амортизации | 2000 долларов | 2000 долларов | |

| 2002 | Учет годовой амортизации | 2000 долларов | 4000 долларов | |

| 2003 | Учет годовой амортизации | 2000 долларов | 6000 долл. США США | |

| 2004 | Учет годовой амортизации | 2000 долларов | 8000 долларов | |

| 2005 | Учет годовой амортизации | 2000 долларов | 10 000 долларов |

Балансовая стоимость и ликвидационная стоимость

Балансовая стоимость представляет собой разницу между стоимостью актива и соответствующей накопленной амортизацией для этого актива.

Балансовая стоимость = Стоимость – Накопленная амортизация

Балансовая стоимость = (12 000 долл. США – 10 000 долл. США) = 2 000 долл. США

Компания прекратит амортизировать грузовой автомобиль после окончания пятого года эксплуатации. Грузовик стоил 12 000 долларов, но на амортизацию было взято только 10 000 долларов. Оставшаяся балансовая стоимость эквивалентна ликвидационной стоимости, установленной при покупке автомобиля. Балансовая стоимость будет использоваться для расчета любой прибыли или убытка при продаже или обмене грузовика.

Покупка основных средств и распределение амортизации по счетам пополнения счета/центру обслуживания

Предпосылки

Прежде чем читать стандарт по приобретению основных средств по счетам центра пополнения/обслуживания, полезно ознакомиться с приведенными ниже разделами Стандартов бухгалтерского учета IU, чтобы получить базовые сведения. информация:

- Требования к отчетности для центров перезарядки/обслуживания Раздел

- Недопустимые расходы на перезарядку/сервисные центры

- Правила капитализации

- Единое руководство OMB, раздел «Единое руководство Управления управления и бюджета (OMB)», §200.403

Предисловие

Настоящий стандарт содержит руководство для центров перезарядки/обслуживания в отношении допустимых покупок основных средств, связанных с перезарядкой, и процесса возмещения амортизации в ставках перезарядки.

Введение

Основные средства, оборудование с покупной ценой 5000 долларов США или более могут быть использованы в деятельности центра перезарядки/обслуживания. Основные средства не могут быть приобретены со счета центра пополнения/обслуживания, однако амортизация, связанная с основными средствами, может быть включена в ставки пополнения/счета центра обслуживания. Оборудование, находящееся в федеральной собственности, закупленное на федеральном уровне и принадлежащее подрядчику, и связанная с этим амортизация не могут быть включены в тарифы центров пополнения счета.

Основные средства не могут быть приобретены со счета центра пополнения/обслуживания, однако амортизация, связанная с основными средствами, может быть включена в ставки пополнения/счета центра обслуживания. Оборудование, находящееся в федеральной собственности, закупленное на федеральном уровне и принадлежащее подрядчику, и связанная с этим амортизация не могут быть включены в тарифы центров пополнения счета.

Покупка основных средств для центров пополнения/обслуживания

Основные средства, связанные с деятельностью центра пополнения/обслуживания, необходимо приобретать с использованием счета продления и замены (92 * ) в той же организации, что и центр пополнения/обслуживания (66 *) счет. Правила позволяют единице включать амортизацию этих основных средств в ставки, выставляемые в счет. Допускается покупка или аренда основных средств со счета 67 * или 69 *.

Покупка или аренда основных средств больше не разрешена для счетов пополнения/сервисного центра (66 * ). Если для требования капитала используется счет центра пополнения/обслуживания (66 * ), Capital Asset Management выдает корректирующий документ для переноса затрат на счет организации для продления и замены (92 * ). Если у организации нет учетной записи для продления и замены (92 * ), с отделом свяжутся для получения другого номера учетной записи для покупки.

Если для требования капитала используется счет центра пополнения/обслуживания (66 * ), Capital Asset Management выдает корректирующий документ для переноса затрат на счет организации для продления и замены (92 * ). Если у организации нет учетной записи для продления и замены (92 * ), с отделом свяжутся для получения другого номера учетной записи для покупки.

Основные средства, приобретенные за счет федеральных средств, могут использоваться в центре перезарядки/обслуживания, но амортизация, связанная с этими активами, не может быть включена в расчет ставки. Эти активы указаны в отчете о восстановлении активов в столбце «Fed Pass Thru», в этом столбце они будут отмечены буквой «Y».

Стандарты учета затрат не разрешают центрам перезарядки/обслуживания возмещать первоначальные денежные затраты на покупку или аренду основных средств (код объекта 7XXX) по их годовым ставкам. Стоимость капитального оборудования, приобретенного за счет нефедеральных средств, может быть возмещена в ставках центров перезарядки/обслуживания путем включения амортизационного компонента в ставку выставления счетов. Оборудование центра перезарядки/обслуживания идентифицируется персоналом UCO в системе управления активами, чтобы гарантировать, что соответствующая амортизация не будет включена в расчет ставок по объектам и административному обслуживанию (F&A).

Оборудование центра перезарядки/обслуживания идентифицируется персоналом UCO в системе управления активами, чтобы гарантировать, что соответствующая амортизация не будет включена в расчет ставок по объектам и административному обслуживанию (F&A).

Требования к амортизации для покупки капитальных активов в центре пополнения/обслуживания

Центру пополнения/обслуживания разрешается включать свои ежегодные расходы на амортизацию за последний завершенный финансовый год в расчет возмещаемой ставки. Для возмещения амортизации центр перезарядки/обслуживания должен учитывать только амортизацию активов, связанных с деятельностью по перезарядке. Департаменты могут принять решение о включении всех годовых разрешенных амортизационных отчислений, части амортизационных отчислений или вообще не включать их в расчет годовой ставки пополнения. Расходы на амортизацию, связанные с активом, финансируемым из федерального бюджета, или счетом доли затрат, не могут быть включены в возмещаемую ставку.

Если капитальный актив (или несколько активов) используется для внешней деятельности, амортизация должна распределяться между внутренними и внешними счетами. Пожалуйста, просмотрите RSOP 5.0 для примеров методов распределения амортизации. Офис контролера университета (UCO) рекомендует департаментам предоставить документацию, подтверждающую распределение амортизации основных средств. Распределение не может производиться на основе процента от дохода. Он должен основываться на использовании оборудования с соответствующим драйвером затрат.

После того, как капитализированное оборудование полностью амортизировано, оно не может быть включено в расчет ставок. Фактические расходы на амортизацию, используемые в системе бухгалтерского учета университета, должны использоваться при расчете ставки.

Будущие покупки капитальных активов

Для финансирования будущих капитальных покупок отделы могут переводить только денежные средства, равные годовой сумме амортизации, со счета центра перезарядки/обслуживания (66 * ) на счет обновления и замены (92 * ) счет. Амортизация, перенесенная со счета центра перезарядки/обслуживания (66 * ), должна быть равна или меньше расчетной суммы амортизации в Отчете о восстановлении активов. Департамент может выбрать перенос амортизации ежеквартально, раз в полгода или, как минимум, ежегодно.

Амортизация, перенесенная со счета центра перезарядки/обслуживания (66 * ), должна быть равна или меньше расчетной суммы амортизации в Отчете о восстановлении активов. Департамент может выбрать перенос амортизации ежеквартально, раз в полгода или, как минимум, ежегодно.

Могут применяться исключения для фабрикаций. Пожалуйста, свяжитесь с Recharge Accounting с вопросами.

Требования и передовой опыт

В этом разделе описаны общие требования и передовой опыт, связанные с приобретением капитальных активов для центров перезарядки/обслуживания. Передовой опыт, описанный ниже, позволяет пользователям получить более полное представление об истинном финансовом состоянии организации и помогает чаще выявлять потенциальные проблемы. Это позволяет организациям выявлять ошибки, ошибки и подводные камни, чтобы их можно было быстро исправить и предотвратить более серьезные проблемы в будущем.

Требования

- Просмотрите и ознакомьтесь с материалом на этой странице; а также справочный материал перед покупкой или арендой основных средств, используемых в деятельности центра перезарядки/обслуживания.

Об авторе