Амортизация не начисляется на: СЧЕТ 02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ» \ КонсультантПлюс

Начисление амортизации по ОС в ремонте, в запасе, на модернизации | Бухгалтерские услуги и обслуживание

В процессе эксплуатации объектов основных средств может возникнуть необходимость проведения их ремонта либо модернизации. В данном случае необходимо обратить внимание на правильность учета затрат и начисления амортизации.

Начисление амортизации по ОС, которые в ремонте

Ремонт – это работы не изменяющие технико-экономических характеристик ОС.

В бухучете затраты на ремонт признаются расходами того месяца, в котором они произведены.

- при нахождении ОС в ремонте до 3 месяцев амортизацию начисляют применяемым до ремонта объекта (линейным или нелинейным) способом без изменения нормы амортизации. Порядок отражения амортизационных отчислений на счетах бухгалтерского учета не изменяется. (Расходы, связанные с ремонтом как правило списываются на счета затрат 20, 25, 26, 44 и др.)

- при нахождении ОС в ремонте свыше 3 месяцев амортизация начисляется применяемым до ремонта объекта (линейным или нелинейным) способом без изменения нормы амортизации исходя из его амортизируемой стоимости начиная с месяца, следующего за датой истечения 3-месячного срока нахождения в простое.

Амортизационные отчисления относятся в дебет счета 90 «Доходы и расходы по текущей деятельности».

Амортизационные отчисления относятся в дебет счета 90 «Доходы и расходы по текущей деятельности».

Амортизационные отчисления относятся в дебет счета 90 «Доходы и расходы по текущей деятельности».

Амортизационные отчисления относятся в дебет счета 90 «Доходы и расходы по текущей деятельности».Таким образом, при нахождении объекта ОС в ремонте, амортизация начисляется и порядок ее расчета не изменяется. Однако может измениться порядок отражения амортизации на счетах бухгалтерского учета.

Начисление амортизации по ОС, которые на модернизации

Если ремонт направлен на восстановление исправности или работоспособности ОС, то модернизация направлена на усовершенствование ОС. Различия между ремонтом и модернизацией приведены в таблице:

Работы | Ремонт ОС | Модернизация ОС |

|---|---|---|

Комплектация и конструкция | Не меняется | Не меняется |

Технико-экономические показатели | Не меняется | Меняются |

Стоимость ОС | Не меняется | Меняются |

Срок полезного использования | Не меняется | Может быть пересмотрен и изменен |

Метод начисления амортизации | Не меняется | Может быть пересмотрен и изменен |

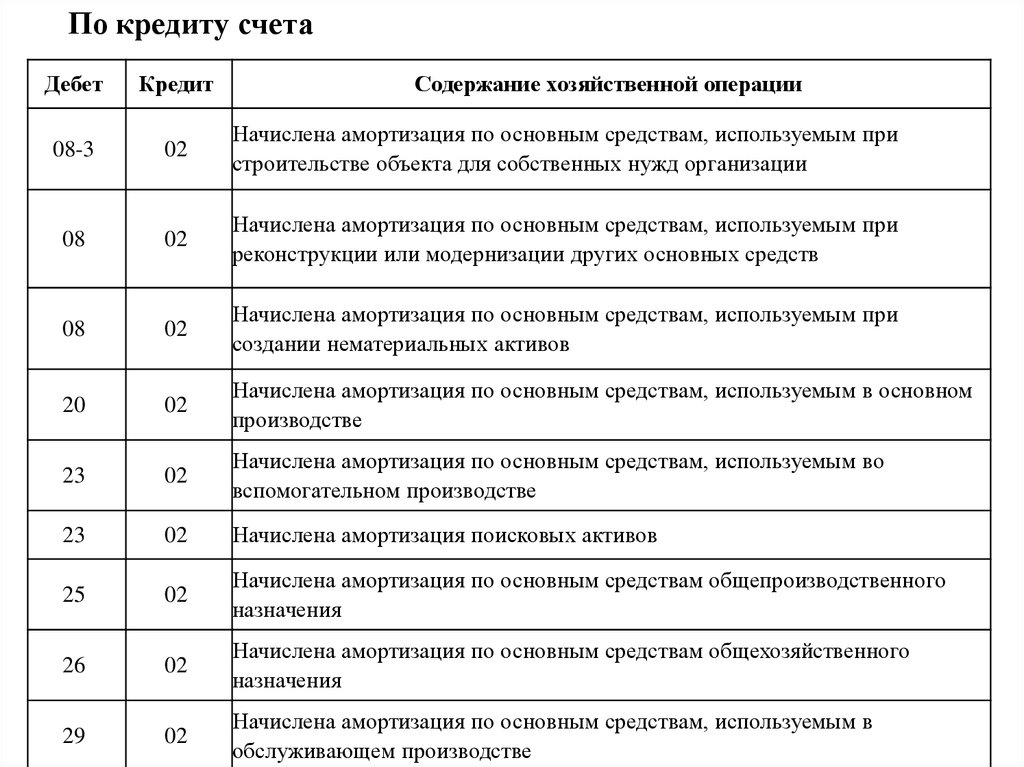

При модернизации ОС в бухучете все затраты собираются на счете 08 «Вложения в долгосрочные активы» (по дебету счета). По окончании работ с этого счета фактические затраты списываются в дебет счета 01 «Основные средства». Тем самым увеличивается первоначальная стоимость ОС

По окончании работ с этого счета фактические затраты списываются в дебет счета 01 «Основные средства». Тем самым увеличивается первоначальная стоимость ОС

При проведении модернизации с полной остановкой экплуатации ОС или его части амортизация не начисляется. Так как для таких ситуаций порядок и сроки приостановления начисления амортизации не предусмотрены, то целесообразно применить один из установленных принципов (к примеру, по выбывающим объектам), который следует указать в учетной политике. После завершения процесса модернизации амортизация начисляется выбранным способом: прежним либо заново установленным.

Если полной остановки эксплуатации ОС (или его части) не происходит, амортизация начисляется и в период модернизации.

Амортизационные отчисления ежемесячно учитываются:- на счетах затрат того подразделения, в котором используется компьютер;

- в составе прочих расходов (счет 90), если компьютер в деятельности организации не используется

Начисление амортизации по ОС, которые в запасе

Запас – это временное выведение из сферы производства в порядке, установленном комиссией, оборудования и транспортных средств, бывших в эксплуатации в качестве основных средств и предназначенных для замены выбывающих основных средств, и передача их в резерв на склад, на хранение в закрытых складах или складах открытого хранения (приложение 5 к Инструкции № 37/18/6).

При нахождении основных средств в запасе амортизацию начисляют с месяца, следующего за месяцем перевода объекта в запас, линейным способом по нормам амортизации, рассчитываемым исходя из остаточного нормативного срока службы объекта (нормативный срок службы согласно классификации амортизируемых основных средств минус срок фактической эксплуатации на первое число месяца, следующего за датой перевода в запас) и его недоамортизированной стоимости на 1-е число месяца начисления амортизации. Амортизацию относят в дебет счета 90 (приложение 4 к Инструкции № 37/18/6).

Таким образом, для верного отражения амортизационных отчислений по объектам ОС на счетах бухгалтерского учета необходимо выяснить какой вид работ проводится. .Если технические характеристики ОС улучшились, то работы признаются модернизацией, в ином случае — ремонтом.

Предварительно с амортизацией ОС вы можете ознакомиться в этой статье, где детально были рассмотрены методы амортизации.

21.Амортизация основных средств на предприятии .Место амортизации в финансировании развития предприятия

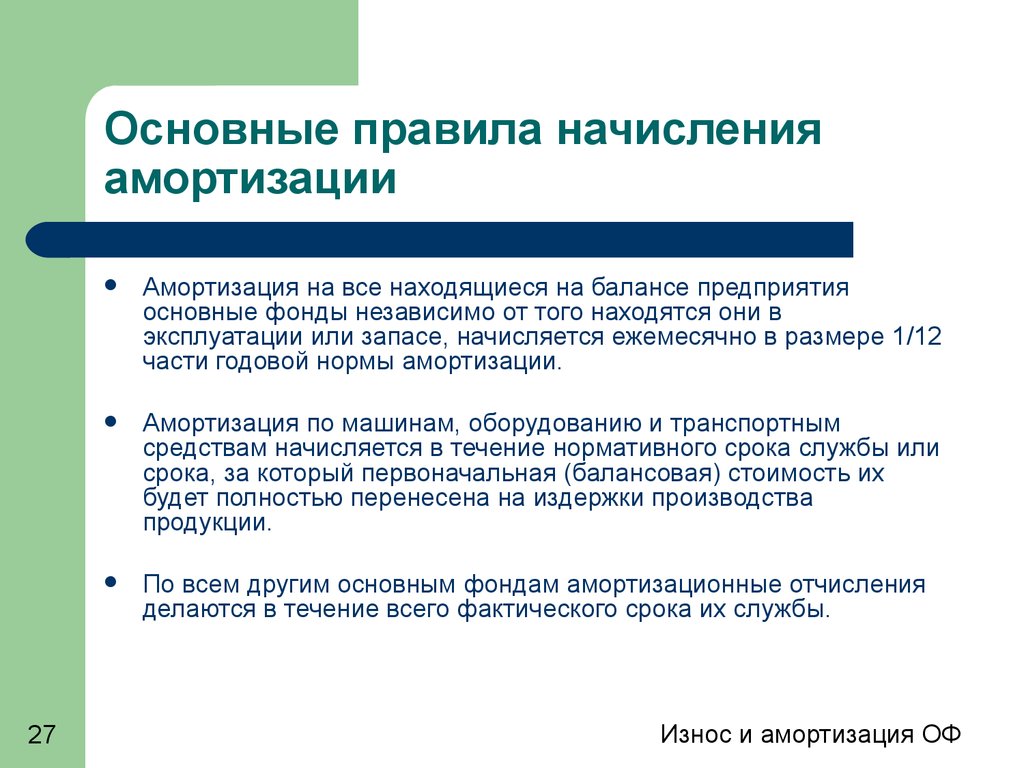

Амортизация начисляется ежемесячно по установленным нормам амортизационных отчислений. Начисленные суммы амортизации включаются в себестоимость выпускаемой продукции или издержки обращения и одновременно за счет амортизационных отчислений создается амортизационный фонд, используемый для полного восстановления и капитального ремонта основных средств. Поэтому правильное планирование и фактическое начисление амортизации способствует точному исчислению себестоимости продукции, а также определению источников и размеров финансирования капитальных вложений и капитального ремонта основных фондов.

Амортизационные

отчисления – начисления с последующим

отчислением, отражающие процесс

постепенного перенесения стоимости

средств труда по мере их физического и

морального износа на стоимость

производимых с их помощью продукции,

работ и услуг в целях аккумуляции

денежных средств для последующего

полного восстановления.

Амортизационные отчисления производятся по установленным нормам амортизации, их размер устанавливается за определенный период по конкретному виду основных фондов (группе; подгруппе) и выражается, как правило, в процентах на год износа к их балансовой стоимости.

Задача амортизации (износа) – распределить стоимость материальных активов длительного пользования на издержки в течение предполагаемого срока эксплуатации на основе применения систематических и рациональных записей, т.е. это процесс распределения, а не оценки.

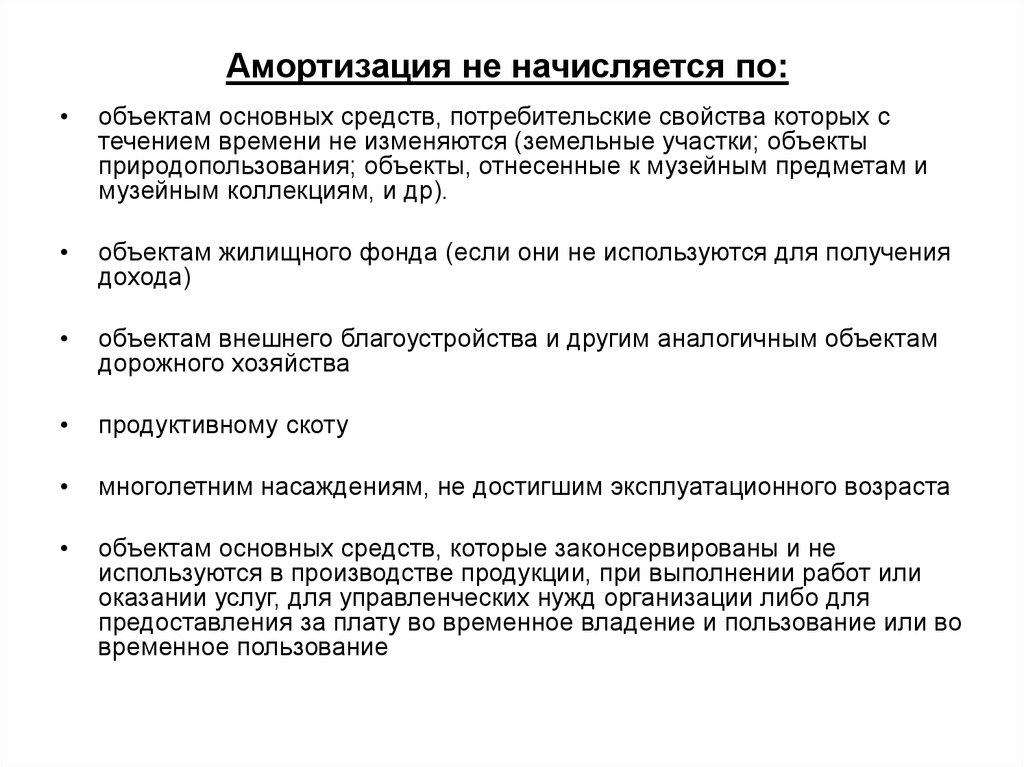

23.Объекты основных средств предприятия, амортизация на которые не начисляется

Амортизация не начисляется по:

• объектам основных

средств, потребительские свойства

которых с течением времени не изменяются

(земельные участки; объекты

природопользования; объекты, отнесенные

к музейным предметам и музейным

коллекциям, и др. ).

).

• объектам жилищного фонда (если они не используются для получения дохода)

• объектам внешнего благоустройства и другим аналогичным объектам дорожного хозяйства

• продуктивному скоту

• многолетним насаждениям, не достигшим эксплуатационного возраста

• объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование

24.Способы расчета амортизационных отчислений

Пунктом 18 ПБУ 6/01 установлено четыре способа начисления амортизации:

• линейный способ;

• способ уменьшаемого остатка;

• способ списания стоимости по сумме чисел лет полезного использования;

• способ списания

стоимости пропорционально объему

продукции (работ).

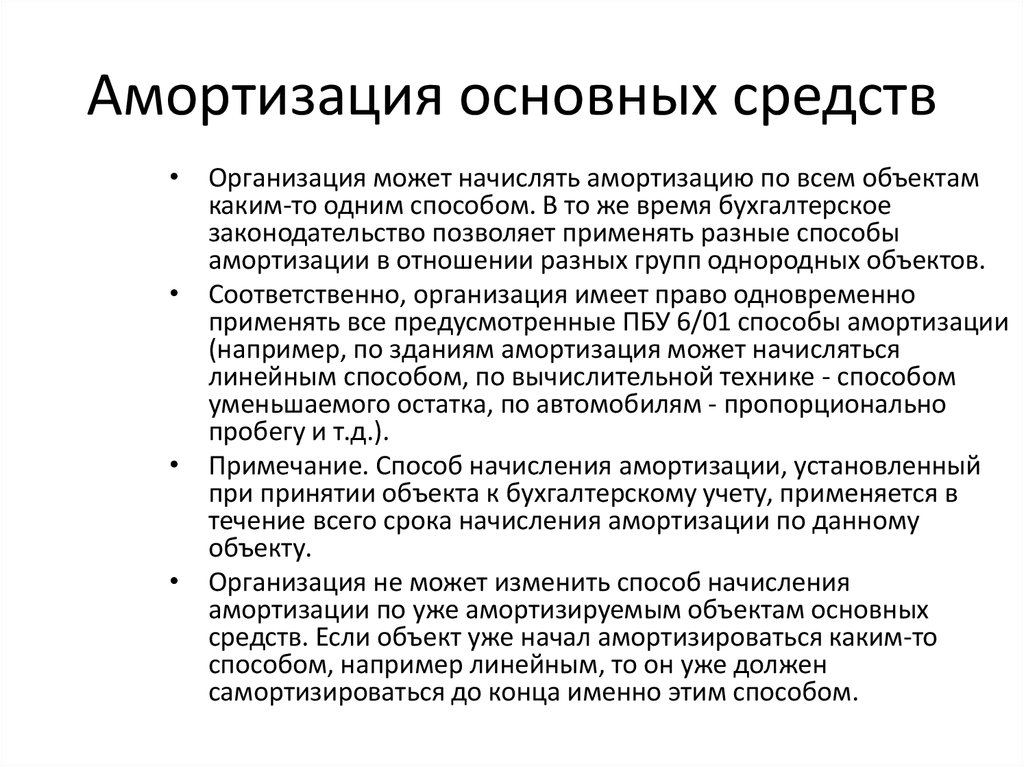

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Независимо от того, какой метод начисления амортизационных отчислений выберет организация, она должна определять годовую и месячную нормы амортизационных отчислений.

ЛИНЕЙНЫЙ СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Срок полезного использования объектов определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету.

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

Способ уменьшаемого

остатка для определения срока полезного

использования устанавливают в том

случае, когда эффективность использования

объекта основных средств с каждым

последующим годом уменьшается.

СПОСОБ СПИСАНИЯ СТОИМОСТИ ПО СУММЕ ЧИСЕЛ ЛЕТ ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

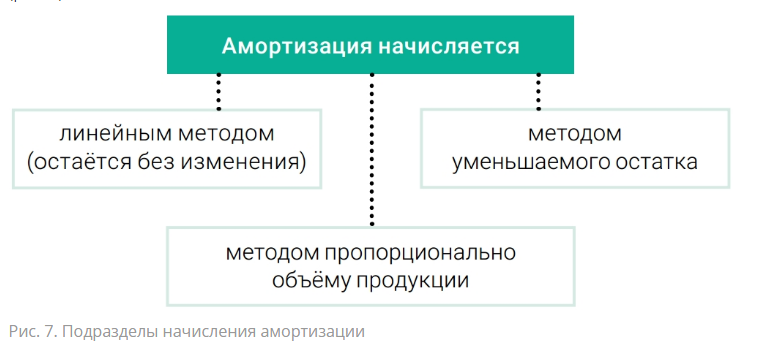

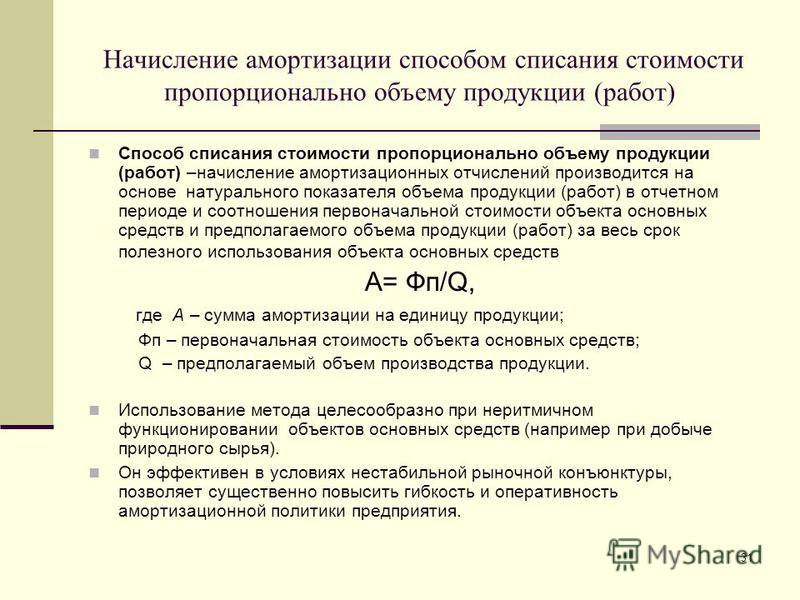

СПОСОБ СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Почему земля не амортизируется — AccountingTools

/ Стивен БрэггЗемельный актив не амортизируется, поскольку считается, что он имеет бесконечный срок полезного использования. Это делает землю уникальной среди всех типов активов; это единственный, для которого амортизация запрещена.

Почти все основные средства имеют срок полезного использования, по истечении которого они больше не участвуют в деятельности компании или перестают приносить доход. В течение этого срока полезного использования они амортизируются, что снижает их стоимость до предполагаемой стоимости в конце срока полезного использования (что известно как ликвидационная стоимость). Земля, однако, не имеет определенного срока полезного использования, поэтому ее невозможно амортизировать. Вместо этого при отсутствии природных ресурсов, подлежащих добыче (см. ниже), считается, что земля имеет неограниченный срок службы. Кроме того, из-за нехватки земли ее стоимость со временем имеет тенденцию к увеличению, в отличие от снижения стоимости большинства других видов основных фондов.

Когда организация покупает землю, на которой стоит здание, стоимость должна быть распределена между землей и зданием; результатом будет амортизация здания, но не земли. Хороший способ получить это распределение — использовать оценку или оценку налога на имущество.

Когда земля истощена

Единственным исключением из правила не амортизировать землю является фактическое использование какой-либо части земли, например, когда запасы руды в шахте опустошаются. В этом случае вы амортизируете природные ресурсы земли по методу истощения.

Истощение — ежегодная плата за использование природных ресурсов. Чтобы рассчитать истощение, сначала необходимо установить базу истощения, которая представляет собой сумму истощаемого актива. База истощения включает следующие элементы:

Затраты на приобретение — Затраты на получение прав собственности посредством покупки или аренды или выплаты роялти владельцу собственности.

Затраты на разведку — Обычно эти затраты относятся на расходы по мере их возникновения; однако при определенных обстоятельствах в нефтегазовой отрасли они могут быть капитализированы.

Затраты на разработку — Нематериальные затраты на разработку, такие как стоимость бурения, тоннелей, стволов и колодцев.

Затраты на восстановление — Затраты на восстановление объекта до его естественного состояния после завершения добычи природных ресурсов.

Сумма базы истощения за вычетом расчетной ликвидационной стоимости относится на расходы на истощение каждый период с использованием коэффициента истощения на единицу добытой продукции, или Коэффициент истощения единицы , который рассчитывается по следующей формуле:

(1 / общее количество ожидаемых извлекаемых единиц) x база истощения x извлеченные единицы = степень истощения единицы

Коэффициент истощения единицы часто пересматривается из-за неопределенностей, связанных с извлечением природные ресурсы. Ревизия производится перспективно; оставшаяся неизрасходованная стоимость распределяется на оставшиеся ожидаемые извлекаемые единицы.

Ревизия производится перспективно; оставшаяся неизрасходованная стоимость распределяется на оставшиеся ожидаемые извлекаемые единицы.

Методы начисления амортизации — GeeksforGeeks

Амортизация относится к уменьшению стоимости активов компании с течением времени из-за использования, износа и устаревания. Другими словами, это метод распределения стоимости актива в течение срока его полезного использования. Амортизация всегда начисляется на себестоимость актива, а не на его рыночную цену. Начисляется каждый год в пределах амортизируемой суммы. Примерами активов, которые могут амортизироваться, являются машины, компьютеры, мебель, транспортные средства и т. д.

По данным Р.Н. Картер, «амортизация — это постепенное и постоянное снижение стоимости актива по любой причине».

Согласно Уильяму Пиклзу, «амортизация может быть определена как постоянное и продолжающееся снижение качества, количества или стоимости актива».

Методы расчета амортизации:

Предприятия выбирают различные методы расчета амортизации в зависимости от своих потребностей. Двумя наиболее известными методами расчета амортизации являются линейный метод и метод убывающего остатка.

Двумя наиболее известными методами расчета амортизации являются линейный метод и метод убывающего остатка.

1. Прямолинейный метод:

В соответствии с этим методом начисления амортизации сумма, начисляемая в качестве амортизации для любого актива, является фиксированной и одинаковой для каждого года. Сумма амортизации вычитается из первоначальной стоимости актива и отражается в дебетовой части отчета о прибылях и убытках как убыток. Соответствующий актив амортизируется на одинаковую сумму каждый год до тех пор, пока балансовая стоимость актива не станет равной ликвидационной стоимости актива. Его также называют «методом равных платежей» или «методом фиксированных платежей».

Достоинства прямолинейного метода:

1. Простота: Расчет амортизации по этому методу не представляет особой сложности. Простота метода также является причиной его широкой популярности.

2. Равенство амортизационной нагрузки: В этом методе амортизация, начисляемая за каждый год, одинакова. Следовательно, сумма, переведенная в отчет о прибылях и убытках A/c за каждый год, одинакова, и бремя амортизации на чистую прибыль компании за каждый год будет одинаковым.

Следовательно, сумма, переведенная в отчет о прибылях и убытках A/c за каждый год, одинакова, и бремя амортизации на чистую прибыль компании за каждый год будет одинаковым.

3. Активы могут быть полностью списаны: Балансовая стоимость актива по этому методу может амортизироваться до тех пор, пока она не станет равной нулю или равной ликвидационной стоимости актива. Это помогает компаниям полностью списать актив.

4. Знание первоначальной стоимости и актуальной амортизации: В соответствии с этим методом первоначальная стоимость актива отображается в балансе вместе с вычетом амортизации за год. Это помогает предприятиям быть в курсе информации об амортизации за год и фактической стоимости.

Формула для расчета амортизации:

1. Когда дается значение отколочка:

2. Когда скорость амортизации дается:

Записи журнала: 9006 1. 10072 Записи в журнале: 9006 1.10072 . момент покупки основных средств:

10072 Записи в журнале: 9006 1.10072 . момент покупки основных средств:

2. В конце каждого отчетного периода:

(i) Амортизация основных средств:

7

70075 (ii) Для переноса суммы амортизации в отчет о прибылях и убытках:

3. На момент продажи основных средств:

на дату продажи):

(ii) по продаже основных средств:

(iii) по прибыли/убытку от продажи основных средств: 72 515 7

Прибыль от продажи основных средств (если цена продажи больше балансовой стоимости):

- На убыток от продажи основных средств (если цена продажи ниже балансовой стоимости):

сумма, начисляемая в качестве амортизации для любого актива, начисляется по фиксированной ставке, но на уменьшающуюся стоимость актива каждый год.

Сумма амортизации вычитается из списанной стоимости (т. е. себестоимости за вычетом амортизации) актива и отражается в дебетовой части отчета о прибылях и убытках как убыток. Соответствующий актив ежегодно амортизируется на неравную сумму, поскольку амортизация начисляется на балансовую стоимость, а не на себестоимость актива.

Сумма амортизации вычитается из списанной стоимости (т. е. себестоимости за вычетом амортизации) актива и отражается в дебетовой части отчета о прибылях и убытках как убыток. Соответствующий актив ежегодно амортизируется на неравную сумму, поскольку амортизация начисляется на балансовую стоимость, а не на себестоимость актива.Достоинства метода списанной стоимости:

1. На основе логического предположения: При методе списанной стоимости амортизация начисляется больше в первые годы использования актива, в отличие от прямолинейного метода, при котором амортизация начисляется взимается одинаково за каждый год. Это основано на логическом предположении, что активы будут больше использоваться в первые годы.

2. Пригодность: Этот метод подходит для тех активов, которые требуют высоких затрат на техническое обслуживание и ремонт, а также на более позднем этапе их жизни.

3. Равное начисление на доход: В первые годы эксплуатации актива амортизация, начисляемая по этому методу, будет выше, а затраты на ремонт в связи с износом актива будут низкими. Через несколько лет, когда актив станет старше, сумма начисленной амортизации будет меньше, но сумма, потраченная на ремонт, станет высокой. Из-за этого нагрузка на бизнес, связанная с амортизацией и ремонтом вместе взятым, остается почти неизменной из года в год.

Через несколько лет, когда актив станет старше, сумма начисленной амортизации будет меньше, но сумма, потраченная на ремонт, станет высокой. Из-за этого нагрузка на бизнес, связанная с амортизацией и ремонтом вместе взятым, остается почти неизменной из года в год.

4. Признан органами: Этот метод начисления амортизации признан различными государственными органами, включая Департамент подоходного налога.

Формула для расчета амортизации:

1. Когда дается значение лома (чтобы найти скорость амортизации)

2. Когда скорость амортизации дана:

.1. На момент приобретения основных средств:

2. В конце каждого отчетного периода:

(i) Амортизация, начисленная на основные средства:

/c:

3.

Об авторе