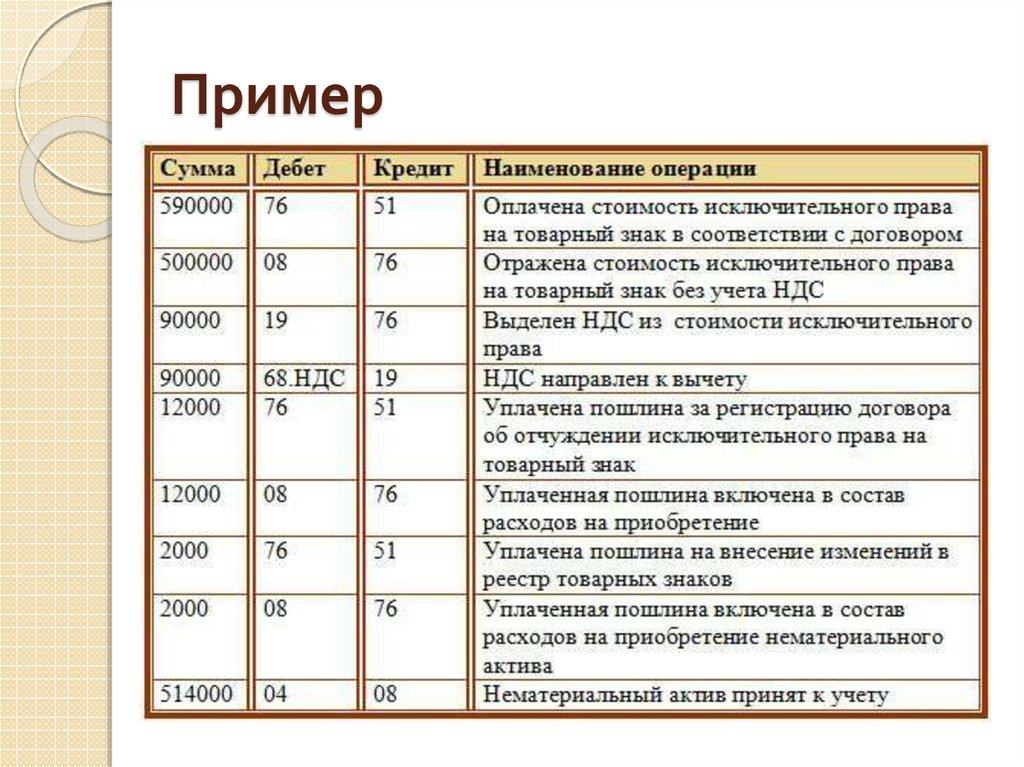

Амортизация основных средств проводка: Амортизация основных средств (ОС) в бухгалтерском учете — Контур.Экстерн

Амортизация основных средств | НалогОбзор.Инфо

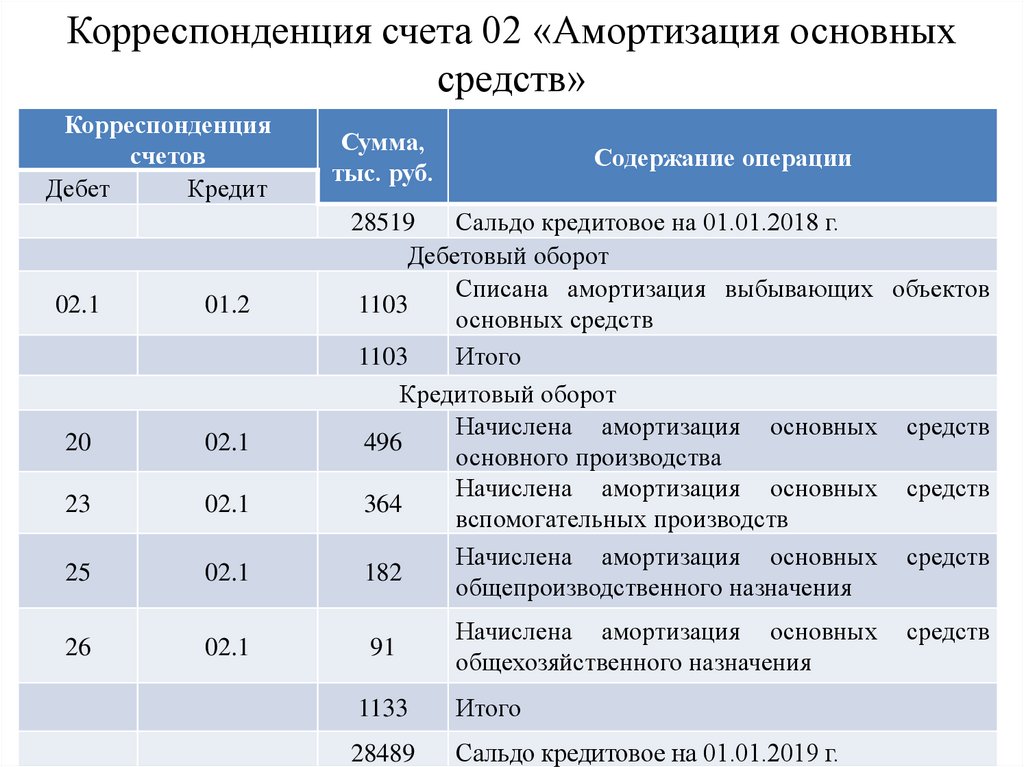

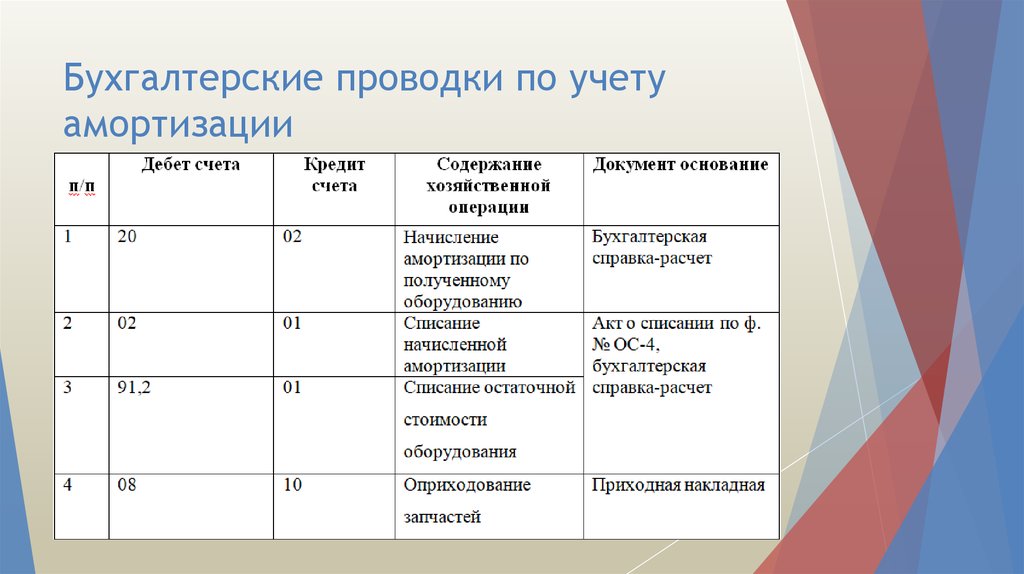

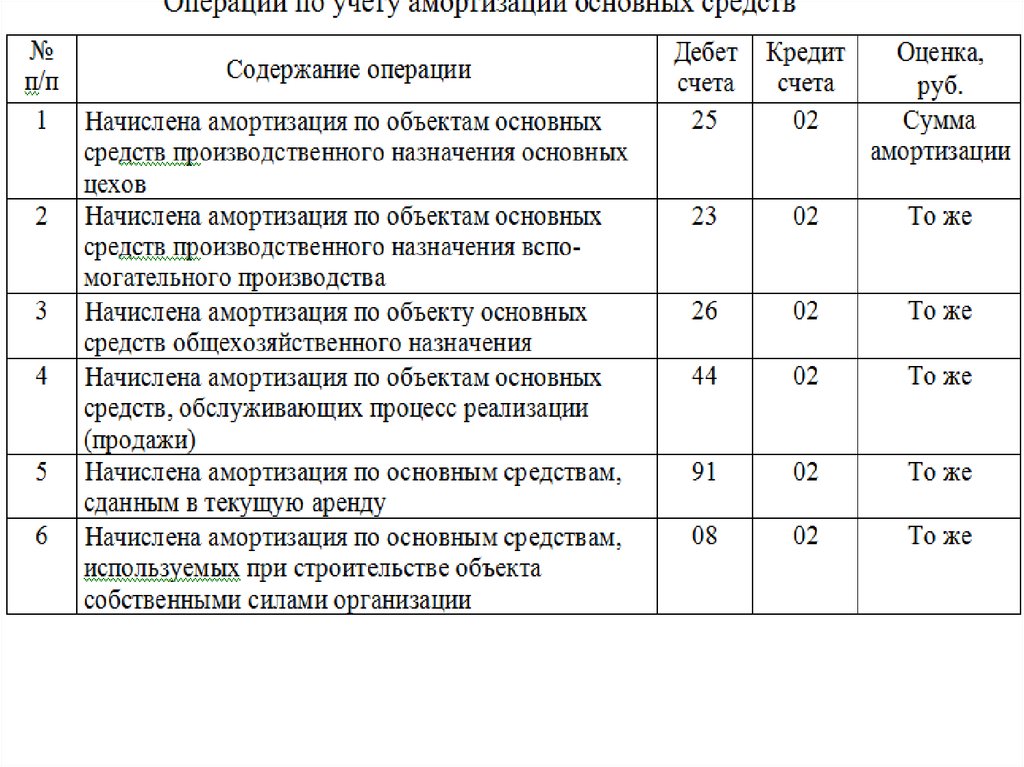

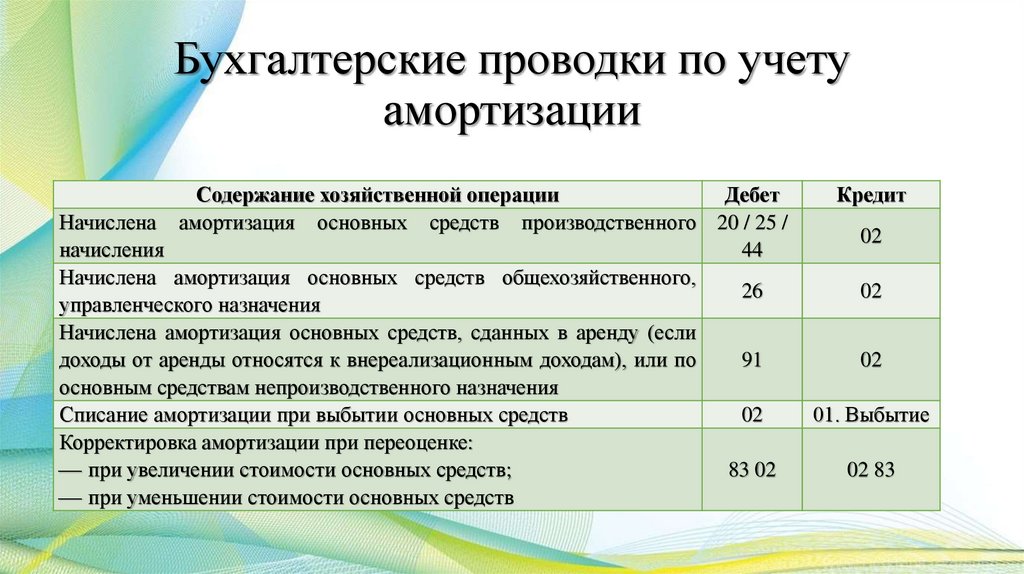

Отражение в бухгалтерском учете ежемесячного начисления амортизации объектов основных средств.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки по основным средствам, находящимся в капитальном строительстве | |||

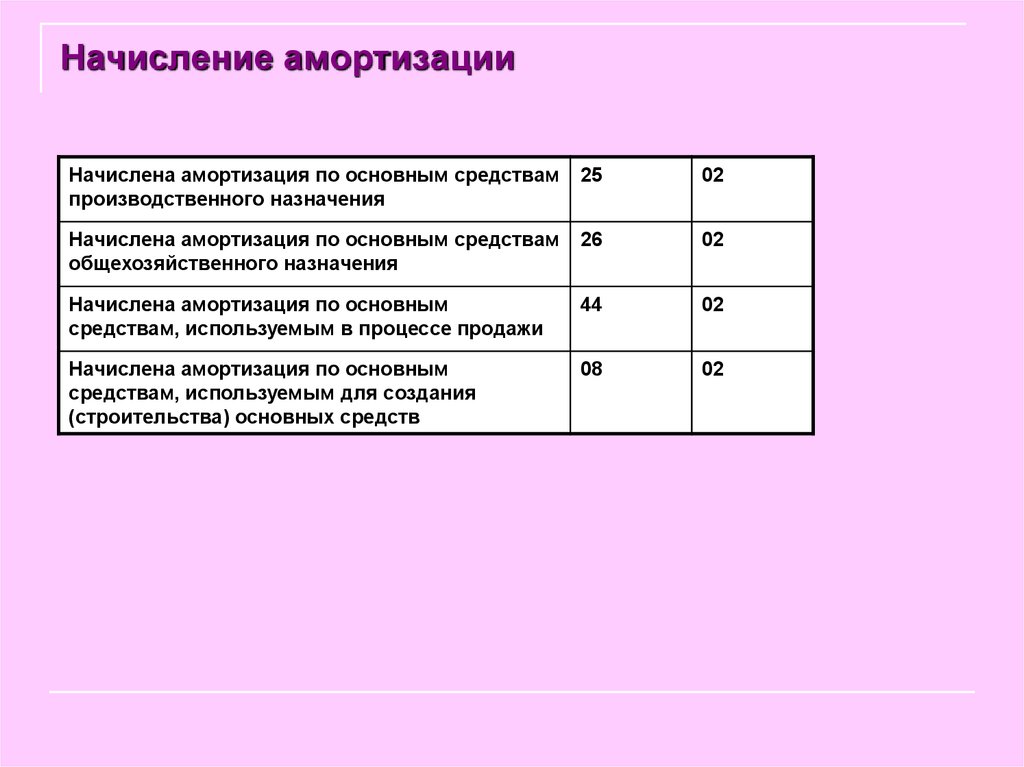

1 | 08 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при создании новых внеоборотных активов и в операциях по доведению приобретенных активов до состояния, пригодного для дальнейшей эксплуатации |

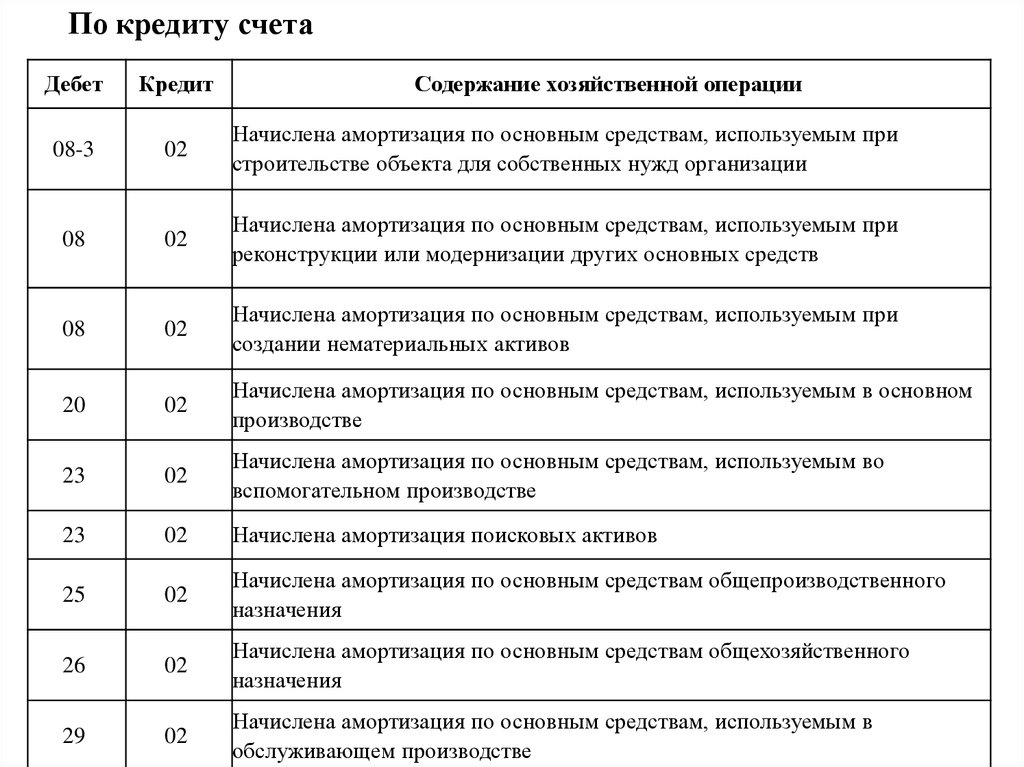

Бухгалтерские проводки по производственным основным средствам, находящимся в основном производстве | |||

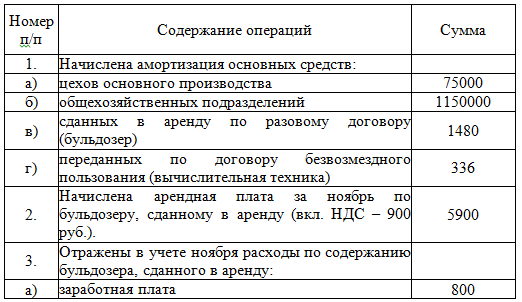

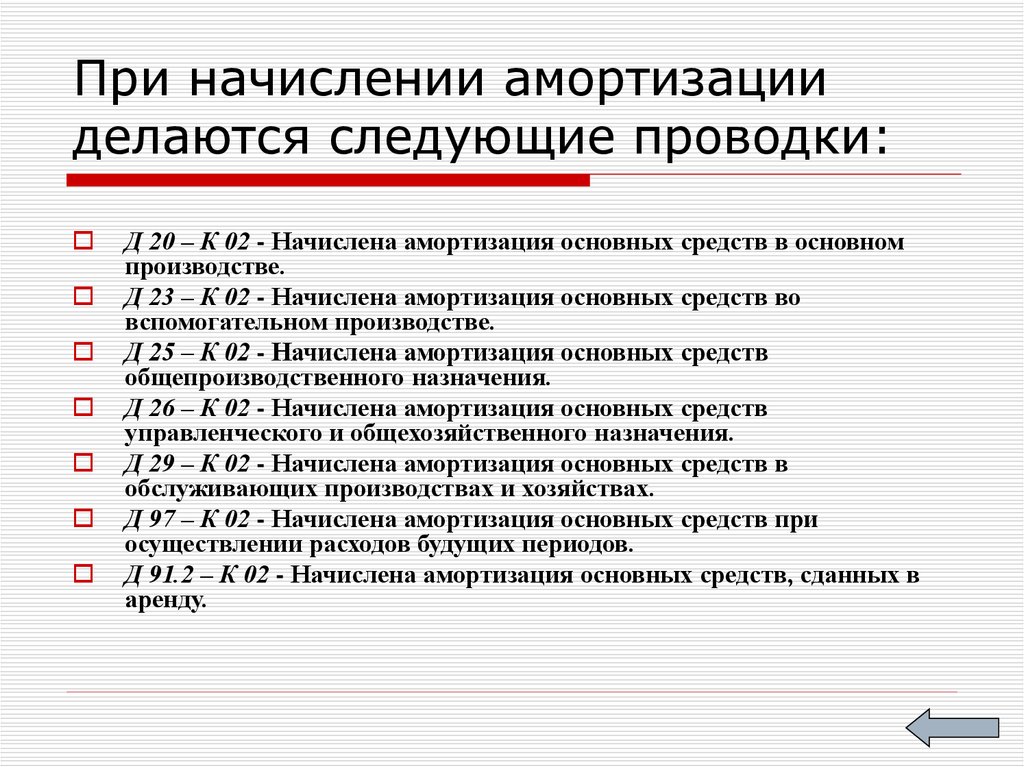

1 | 20 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве одного конкретного вида продукции (работ, услуг) |

Бухгалтерские проводки по производственным основным средствам, находящимся во вспомогательных производствах | |||

1 | 23 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производствах продукции (работ, услуг) которые являются вспомогательными (подсобными) для основного производства |

Бухгалтерские проводки по производственным основным средствам, находящимся в общепроизводственном использовании | |||

1 | 25 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве нескольких видов продукции (работ, услуг) или относящегося к объектам цехового назначения. |

Бухгалтерские проводки по производственным основным средствам, находящимся в общехозяйственном использовании | |||

1 | 26 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, относимого к основным средствам управленческого и общехозяйственного назначения |

Бухгалтерские проводки по производственным основным средствам, находящимся в обслуживающих производствах и хозяйствах | |||

1 | 29 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве продукции (работ, услуг) обслуживающих производств и хозяйств организации |

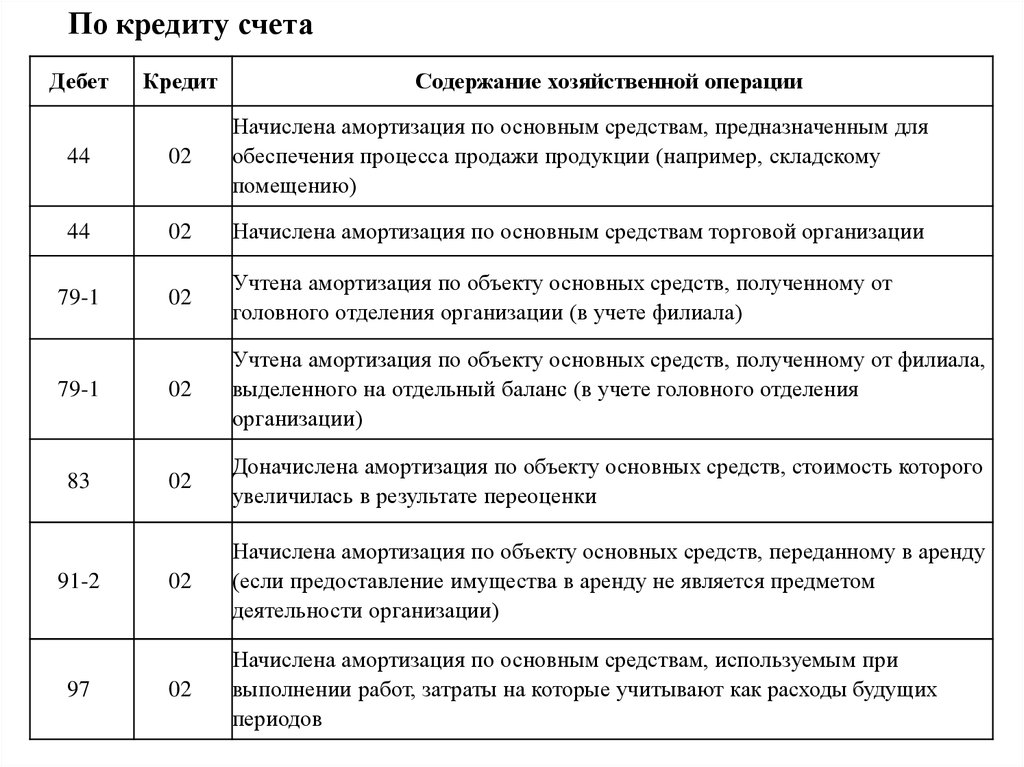

Бухгалтерские проводки по производственным основным средствам, находящимся в подразделениях организации, занятых реализацией продукции | |||

1 | 44 субсчет «Коммерческие расходы» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при реализации продукции |

Бухгалтерские проводки по основным средствам, находящимся в организациях торговли | |||

1 | 44 субсчет «Издержки обращения» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в организациях, осуществляющих торговую деятельность |

Бухгалтерские проводки по основным средствам, находящимся в социальной сфере | |||

1 | 91-2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в социальной сфере. |

Бухгалтерские проводки по основным средствам, находящимся в подразделениях организации, занятых выполнением работ, учитываемых в составе расходов будущих периодов | |||

1 | 97 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при освоении новых производств и других видов работ, учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки по основным средствам в случае их простоя | |||

1 | 97 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве продукции (работ, услуг) в случае его простоя из-за отсутствия спроса на продукцию (работы, услуги) выпускаемую на этом основном средстве. |

Бухгалтерские проводки по основным средствам, полученным безвозмездно | |||

1 | 20, 23, 25, 26, 29, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, полученного безвозмездно и одновременно |

2 | 98-2 | 91-1 | Отражены прочие доходы в сумме начисленной амортизации безвозмездно полученного основного средства |

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы»

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы» Сумма амортизации начислена на финансовые результаты (прочие расходы) организации

Сумма амортизации начислена на финансовые результаты (прочие расходы) организации Затраты, учтенные на счете 97 «Расходы будущих периодов» в дальнейшем списываются с этого счета на затраты в порядке установленном учетной политикой организации

Затраты, учтенные на счете 97 «Расходы будущих периодов» в дальнейшем списываются с этого счета на затраты в порядке установленном учетной политикой организацииОтражение в бухгалтерском учете ежемесячного начисления амортизации объектов основных средств в текущей аренде.

№ | Дебет | Кредит | Содержание операции |

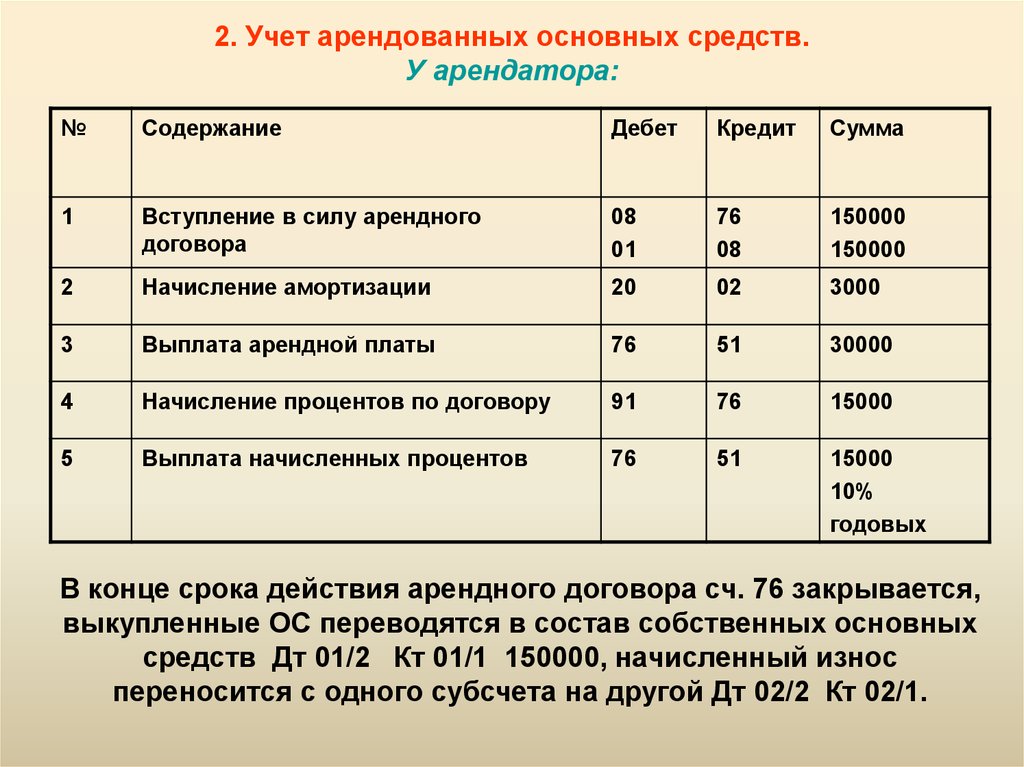

Бухгалтерские проводки, если сдача в текущую аренду своих активов является предметом деятельности организации-арендодателя | |||

1 | 20, 26 | 02 субсчет «Амортизация материальных ценностей, учитываемых на счете 03» | Отражена сумма амортизации объекта основных средств в составе затрат организации |

Бухгалтерские проводки, если сдача в текущую аренду своих активов не является предметом деятельности организации-арендодателя | |||

1 | 91-2 | 02 субсчет «Амортизация основных средств, сданных в аренду» | Отражена сумма амортизации объекта основных средств в составе прочих расходов организации |

Отражение в бухгалтерском учете ежемесячного начисления амортизации объектов основных средств, переданных в безвозмездное пользование.

№ | Дебет | Кредит | Содержание операции |

1 | 91-2 | 02 субсчет «Амортизация основных средств, переданных в безвозмездное пользование» | Начисленная амортизация по основному средству, переданному в безвозмездное пользование, отнесена на прочие расходы организации |

2 | 91-2 | 68 субсчет «Расчеты по НДС» | Начислен НДС по безвозмездной услуге. Налогооблагаемая база определена согласно пункту 2 статьи 154 НК РФ |

Отражение в бухгалтерском учете исправления ошибки в начислении завышенной суммы амортизации основных средств.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при исправлении ошибки текущего отчетного года в начислении завышенной суммы амортизации объектов основных средств, выявленной до окончания этого года | |||

1 | 20, 26, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Сторнирована ошибочно начисленная сумма амортизации объекта основных средств в месяце выявления ошибки |

Бухгалтерские проводки при исправлении ошибки предыдущего отчетного года в начислении завышенной суммы амортизации объектов основных средств, выявленной после окончания этого года, но до даты подписания годовой отчетности за этот год | |||

1 | 20, 26, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Сторнирована заключительным оборотом на 31 декабря предыдущего года ошибочно начисленная сумма амортизации объекта основных средств |

Бухгалтерские проводки при исправлении ошибки предыдущего отчетного года в начислении завышенной суммы амортизации объектов основных средств, выявленной после утверждения годовой отчетности за этот год, либо выявлена ошибка более ранних отчетных периодов. | |||

1 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 91-1 | Отражена в текущем отчетном периоде ошибочно начисленная сумма амортизации объекта основных средств в составе прочих доходов организации в качестве прибыли прошлых лет, выявленной в отчетном году |

Бухгалтерские проводки при исправлении ошибки предыдущего отчетного года в начислении завышенной суммы амортизации объектов основных средств, выявленной после утверждения годовой отчетности за этот год, либо выявлена ошибка более ранних отчетных периодов. Выявленная ошибка согласно учетной политике организации является существенной ошибкой | |||

1 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 84 субсчет «Исправление ошибок в бухгалтерском учете | Отражена в текущем отчетном периоде ошибочно начисленная сумма амортизации объекта основных средств на счете нераспределенной прибыли (непокрытого убытка) |

Выявленная ошибка согласно учетной политике организации является несущественной ошибкой

Выявленная ошибка согласно учетной политике организации является несущественной ошибкойОтражение в бухгалтерском учете исправления ошибки в начислении заниженной суммы амортизации основных средств.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при исправлении ошибки текущего отчетного года в начислении заниженной суммы амортизации объектов основных средств, выявленной до окончания этого года | |||

1 | 20, 26, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Доначислена сумма амортизации объекта основных средств в месяце выявления ошибки |

Бухгалтерские проводки при исправлении ошибки предыдущего отчетного года в начислении заниженной суммы амортизации объектов основных средств, выявленной после окончания этого года, но до даты подписания годовой отчетности за этот год | |||

1 | 20, 26, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Доначислена заключительным оборотом на 31 декабря предыдущего года сумма амортизации объекта основных средств |

Бухгалтерские проводки при исправлении ошибки предыдущего отчетного года в начислении заниженной суммы амортизации объектов основных средств, выявленной после утверждения годовой отчетности за этот год, либо выявлена ошибка более ранних отчетных периодов. Выявленная ошибка согласно учетной политике организации является несущественной ошибкой | |||

1 | 91-2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Доначислена в текущем отчетном периоде сумма амортизации объекта основных средств. Исправление ошибки начисления амортизации отражено в составе прочих расходов организации в качестве убытка прошлых лет, выявленного в отчетном году |

Бухгалтерские проводки при исправлении ошибки предыдущего отчетного года в начислении заниженной суммы амортизации объектов основных средств, выявленной после утверждения годовой отчетности за этот год, либо выявлена ошибка более ранних отчетных периодов. | |||

1 | 84 субсчет «Исправление ошибок в бухгалтерском учете | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Доначислена в текущем отчетном периоде сумма амортизации объекта основных средств. Исправление ошибки начисления амортизации отражено на счете нераспределенной прибыли (непокрытого убытка) |

Выявленная ошибка согласно учетной политике организации является существенной ошибкой

Выявленная ошибка согласно учетной политике организации является существенной ошибкойОтражение в бухгалтерском учете износа основных средств.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении износа по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. | |||

1 | 010 |

| Начислен износ по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п.) в конце года по установленным нормам амортизационных отчислений |

Бухгалтерские проводки при выбытии отдельных объектов (включая продажу, безвозмездную передачу и т. п.) | |||

1 |

| 010 | Списан износ по выбывшим объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п.) с указанного забалансового счета |

п.)

п.)Списание основного средства в утиль — Finance | Dynamics 365

Обратная связь

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 2 мин

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

В этой статье описывается процесс удаления проводок для основного средства, которое было списано в утиль. Типы проводок, которые могут быть удалены, включают в себя проводки приобретения и накопленной амортизации основного средства, а также другие проводки с основными средствами. Удаление этих проводок влияет на счета балансового отчета, такие как счета корректировки ввода в эксплуатацию, корректировки амортизации, переоценки, повышения стоимости и понижения стоимости.

| Проводка | Дебет (Дб.) | Кредит (Кр.) |

|---|---|---|

| Дб. Накопленная амортизация | Х | |

| Кр. Прибыли/убытки по ОС | Х | |

| Дб. Прибыли/убытки по ОС | Х | |

| Кр. Счет приобретения ОС | Х | |

| Дб. Прибыли/убытки по ОС (остаточная стоимость [NBV]) | Х | |

Кр. Прибыли/убытки по ОС (остаточная стоимость) Прибыли/убытки по ОС (остаточная стоимость) | Х |

Примечание

Рекомендуется тесно работать с финансовым директором компании или с контролером, чтобы определить правильные счета, которые должны использоваться для каждого типа проводок, а также проверить, что процесс выбытия и созданные им проводки правильно обновляют эти счета.

Перед списанием ОС в утиль необходимо создать счета учета, связанные со стоимостью приобретения актива, амортизацией за текущий год, амортизацией за прошлый годы и остаточной стоимостью актива. Типы проводок с основными средствами перечисляются на странице

В следующем примере основное средство было приобретено 1 января 2018 г. и будет списано в утиль 31 марта 2019 г.

- Цена приобретения: 24 000,00 долларов США (USD)

- Срок службы: два года

- Метод амортизации: срок службы (прямолинейный метод)

- Сумма амортизации: 1 000,00 долларов США в месяц

Остаточная стоимость основного средства рассчитывается по следующей формуле:

Остаточная стоимость = Цена приобретения – Амортизация

В этом примере основное средство было приобретено и амортизировалось в течение 15 месяцев, с января 2018 г, по март 2019 г. Таким образом, остаточная стоимость актива равна 9 000,00 долларов США (24 000,00 – 15 000,00 долларов США).

Для создания журнала выбытия перейдите в раздел Основные средства > Записи журнала > Журнал «Основные средства», затем на панели операций выберите Строки. Выберите Выбытие — демонтаж, затем выберите код ОС. Для полного выбытия актива не вводите никакие значения в поле Дебет или

Выберите Выбытие — демонтаж, затем выберите код ОС. Для полного выбытия актива не вводите никакие значения в поле Дебет или

Проводка по списанию в утиль основного средства изменяет значения полей журнала основных средств следующими способами:

- В разделе Сальдо значение поля Статус изменяется на Списано.

- В разделе Расход в поле Дата выбытия устанавливается дата, когда актив был списан в утиль.

На следующем рисунке показано сальдо основного средства.

На следующем рисунке показан разнесенный ваучер.

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Отправить и просмотреть отзыв по

Этот продукт Эта страница

Просмотреть все отзывы по странице

Полное руководство по амортизации основных средств

Содержание

- Что такое амортизация?

- Определение

- Различные виды амортизации

- Как рассчитать амортизацию за 5 простых шагов

- Шаг 1: Определите период амортизации актива

- Шаг 2: Установите норму амортизации актива Шаг

- 90 : Расчет амортизируемой базы

- Шаг 4: Расчет годовой амортизации

- Шаг 5: Доработка расчета амортизационных отчислений

- Пример линейного графика амортизации

- Расчет амортизации с помощью бухгалтерского программного обеспечения

Амортизация основных средств является бухгалтерской операцией пройти, в том числе и ваше.

Амортизация может использоваться для самых разных нематериальных активов, включая: офисы, ИТ-оборудование, программное обеспечение, инструменты и служебные автомобили. Независимо от сферы вашей деятельности, вам потребуются материальные и нематериальные активы для бесперебойного ведения бизнеса. И для вас важно признать стоимость ваших основных средств и их амортизацию с годами.

Вот полное руководство по амортизации в бухгалтерском учете и по ее расчету.

Затем, следуя нашему примеру с графиком амортизации и используя бухгалтерскую программу, вы сможете составить свой собственный.

Что такое амортизация?

Определение

Амортизация основных средств — это бухгалтерский термин, который используется для представления того, какая часть стоимости актива была израсходована с течением времени. Таким образом, амортизация является расчетным расходом, который приводит к уменьшению прибыли.

Амортизация может быть связана с:

- физическим износом, связанным со временем,

- или технологическое устаревание

Почему амортизация важна в бухгалтерском учете?

Амортизация используется для распределения потери стоимости за каждый отчетный период .

Различные виды амортизации

Вот некоторые из основных типов амортизации , которые вы можете использовать:

Линейная амортизация

Линейный метод является наиболее простым способом учета амортизации.

Линейная амортизация определяет расходы на амортизацию , которые вы будете выплачивать равными ежегодными платежами до тех пор, пока весь актив не будет амортизирован до его остаточной стоимости.

👉 Например, если актив амортизируется в течение 10 лет, у вас будут ежегодные расходы в размере 10% от стоимости покупки указанного актива.

Амортизация по методу уменьшаемого остатка

Метод уменьшаемого остатка является методом ускоренной амортизации . Это означает, что активы будут амортизироваться на ту же сумму, однако в первые годы срока их полезного использования расходы на амортизацию будут выше, а расходы на амортизацию в последующие годы будут ниже по сравнению с линейным методом амортизации.

Поскольку стоимость активов выше в первые несколько лет, метод уменьшающегося остатка использует более высокую норму амортизации в течение этих лет. Затем в каждом последующем году она несколько снижается.

В чем преимущество использования этого метода?

Малые предприятия могут использовать метод снижающегося остатка для вычета больших сумм в начале своей деятельности, таким образом платя меньше налогов и создавая больше денежных резервов.

Амортизация методом двойного уменьшающегося остатка

Метод двойного уменьшающегося остатка (DDB) является Метод ускоренной амортизации аналогичен указанному ранее.

Однако уникальность этого метода заключается в том, что стоимость основных средств амортизируется в два раза быстрее, чем при прямолинейном методе.

Как рассчитать амортизацию за 5 простых шагов

Шаг 1: Определите период амортизации актива

Как определить период амортизации основного средства ?

Срок амортизации основного средства должен соответствовать ожидаемый срок службы или срок полезного использования указанного актива. При этом необходимо учитывать:

При этом необходимо учитывать:

- устаревание актива,

- как часто он используется компанией,

- плановое обновление,

- и так далее…

Вот несколько примеров периодов амортизации:

| Вид основных средств | Амортизационный период |

|---|---|

| Автомобиль | от 4 до 5 лет |

| Офисное оборудование | от 5 до 10 лет |

| Коммерческие здания | от 20 до 50 лет |

| Промышленные здания | 20 лет |

| Склады | 20 лет |

| Инструменты | от 5 до 10 лет |

| Компьютеры | от 3 до 5 лет |

| Программное обеспечение | от 1 до 3 лет |

| Мебель | 10 лет |

Шаг 2: Установите норму амортизации актива

Период амортизации теперь позволит нам рассчитать норму амортизации актива.

Расчет линейной нормы амортизации

Норма амортизации = (1 / срок полезного использования)

👉 Пример:

Срок амортизации автомобиля 5 лет. Его норма амортизации будет: 1 / 5 = 0,20

Шаг 3: Расчет амортизируемой базы

Амортизируемая база – это сумма, используемая для расчета аннуитетной амортизации. Он соответствует валовой стоимости приобретения актива.

Это может соответствовать:

- его рыночной стоимости (оценочной стоимости безвозмездно приобретенного актива),

- его покупная стоимость в случае приобретения,

- его себестоимость в случае изготовления.

Шаг 4: Расчет годовой амортизации

Теперь мы будем использовать амортизируемую базу и норму амортизации для расчета годовой амортизации.

Расчет годовой амортизации

Годовая амортизация = Норма амортизации x Амортизируемая база

👉Пример

Амортизируемая база автомобиля, указанная в предыдущем примере, соответствует его покупной цене, которая составляет 12 000 фунтов стерлингов. Следовательно, его годовая амортизация составит: 0,20 x 12 000 = 2 400 долл. США

Следовательно, его годовая амортизация составит: 0,20 x 12 000 = 2 400 долл. США

Шаг 5. Уточнение расчета амортизационных отчислений

Если ваше предприятие приобрело и начало использовать актив в первый день финансового года, нет необходимости пересматривать расчет первого и последнего аннуитетов .

С другой стороны, если актив был введен в эксплуатацию в течение финансового года, это повлияет на амортизационный аннуитет за первый и последний год. И, следовательно, должна быть сделана пропорциональная временная корректировка.

Расчет аннуитета за первый и последний год

Норма амортизации х (количество дней использования/360) х Амортизируемая база

👉Пример

Автомобиль введен в эксплуатацию 06.01.01. Поэтому он будет использоваться только в течение 210 дней из 360 в году N и в течение 150 дней в году N+5.

Расчет первой ренты: 0,20 x (210/360) x 12 000 = 1 400 долларов США

Расчет последней ренты: 0,20 x (150/360) x 12 000 = 1 000 долларов США

Пример линейного графика амортизации

Данные для примера:

- Тип актива: Компьютер

- Срок амортизации: 4 года

- Цена покупки: 3000 долларов США

- Первое использование: 25 марта

- Норма амортизации: 0,25 (или 25%)

- Пропорционально первый год: 275/360

- Пропорционально прошлому году: 85/360

- Таблица линейного графика амортизации

| Год | Расчет | Амортизация | Накопленная амортизация | Остаточная стоимость (NBV) |

|---|---|---|---|---|

| Н | 3000 х 0,25 х (275/360) | 572. 92 92 | 572,92 | 2427.08 |

| Н+1 | 3000 х 0,25 | 750 | 1322,92 | 1677.08 |

| Н+2 | 3000 х 0,25 | 750 | 2072,92 | 927.08 |

| Н+3 | 3000 х 0,25 | 750 | 2822,92 | 177,08 |

| Н+4 | 3000 х 0,25 х (85/360) | 177,08 | 3000 | 0 |

Расчет амортизации с помощью бухгалтерского программного обеспечения

Если вы можете использовать таблицу Excel для своего учета, использование бухгалтерского программного обеспечения имеет много преимуществ, таких как экономия времени, минимизация риска ошибки и уверенность в соблюдении действующие законы.

См. программное обеспечение для бухгалтерского учета

Прозрачность является важной ценностью для Appvizer. Как СМИ, мы стремимся предоставлять читателям полезный качественный контент, позволяя Appvizer получать доход от этого контента. Таким образом, мы приглашаем вас открыть для себя нашу систему компенсации. Узнайте больше

Таким образом, мы приглашаем вас открыть для себя нашу систему компенсации. Узнайте больше

Работайте умнее: информационный бюллетень Appvizer

Новые тенденции и советы по повышению эффективности работы в вашем почтовом ящике.

Лучшие инструменты для вас

Обзор амортизации | Учет амортизации — AccountingTools

/ Стивен БрэггЧто такое амортизация?

Амортизация – это систематическое уменьшение учтенной стоимости основных средств. Примерами основных средств, которые могут амортизироваться, являются здания, мебель и офисное оборудование. Единственным исключением является земля, которая не амортизируется (поскольку земля не истощается со временем, за исключением природных ресурсов). Причина использования амортизации состоит в том, чтобы сопоставить часть стоимости основного средства с доходом, который он генерирует; это требуется в соответствии с принципом сопоставления, когда вы записываете доходы с соответствующими расходами в один и тот же отчетный период, чтобы дать полное представление о результатах операции, приносящей доход. Чистым эффектом амортизации является постепенное снижение балансовой стоимости основных средств, отраженной в балансе.

Причина использования амортизации состоит в том, чтобы сопоставить часть стоимости основного средства с доходом, который он генерирует; это требуется в соответствии с принципом сопоставления, когда вы записываете доходы с соответствующими расходами в один и тот же отчетный период, чтобы дать полное представление о результатах операции, приносящей доход. Чистым эффектом амортизации является постепенное снижение балансовой стоимости основных средств, отраженной в балансе.

Очень сложно напрямую связать основное средство с деятельностью, приносящей доход, поэтому мы не пытаемся — вместо этого мы несем постоянную сумму амортизации в течение срока полезного использования каждого основного средства, так что остаточная стоимость основного средства Актив в отчетах компании в конце срока его полезного использования представляет собой только его ликвидационную стоимость.

Исходные данные для учета амортизации

При расчете амортизации необходимо учитывать три фактора, которые указаны ниже.

Срок полезного использования

Это период времени, в течение которого компания ожидает, что актив будет продуктивным. По истечении срока полезного использования продолжать эксплуатацию актива становится экономически невыгодно, поэтому ожидается, что компания избавится от него. Амортизация признается в течение срока полезного использования актива.

Ликвидационная стоимость

Когда компания в конечном итоге избавляется от актива, она может продать его за некоторую уменьшенную сумму, которая является ликвидационной стоимостью. Амортизация рассчитывается на основе стоимости актива за вычетом расчетной ликвидационной стоимости. Если ожидается, что ликвидационная стоимость будет достаточно небольшой, то она обычно игнорируется при расчете амортизации.

Метод амортизации

Вы можете рассчитать амортизационные отчисления, используя метод ускоренной амортизации, или равномерно в течение срока полезного использования актива. Преимущество использования ускоренного метода заключается в том, что вы можете признать большую часть амортизации в начале срока службы основного средства, что откладывает признание некоторых расходов по налогу на прибыль на более поздний период. Преимуществом использования постоянной нормы амортизации является простота расчета. Примерами методов ускоренной амортизации являются метод двойного уменьшаемого остатка и метод суммы цифр за годы. Основным методом постоянной амортизации является линейный метод. Метод единиц продукции также доступен, если вы хотите амортизировать актив на основе его фактического уровня использования, как это обычно делается с двигателями самолетов, срок службы которых зависит от уровня их использования.

Преимуществом использования постоянной нормы амортизации является простота расчета. Примерами методов ускоренной амортизации являются метод двойного уменьшаемого остатка и метод суммы цифр за годы. Основным методом постоянной амортизации является линейный метод. Метод единиц продукции также доступен, если вы хотите амортизировать актив на основе его фактического уровня использования, как это обычно делается с двигателями самолетов, срок службы которых зависит от уровня их использования.

Если в середине срока полезного использования актива вы ожидаете, что срок его полезного использования или ликвидационная стоимость изменятся, вы должны включить это изменение в расчет амортизации в течение оставшегося срока службы актива; не изменять задним числом любую амортизацию, которая уже была зарегистрирована.

Записи в журнале амортизации

Когда вы регистрируете амортизацию, она дебетуется на счет амортизационных отчислений и кредитуется на счет накопленной амортизации. Счет накопленной амортизации является контрсчетом, что означает, что он появляется в балансе как вычет из первоначальной покупной цены актива.

Счет накопленной амортизации является контрсчетом, что означает, что он появляется в балансе как вычет из первоначальной покупной цены актива.

После выбытия актива вы кредитуете счет основных средств, на котором этот актив был изначально зарегистрирован, и дебетуете счет накопленной амортизации, тем самым списывая актив с баланса. Если актив не был полностью амортизирован на момент его выбытия, также необходимо отразить убыток по неамортизированной части. Этот убыток будет уменьшен на любую выручку от продажи актива.

Прочие вопросы амортизации

Амортизация не имеет ничего общего с рыночной стоимостью основного средства, которая может значительно отличаться от чистой стоимости актива в любой момент времени.

Амортизация является основной проблемой при расчете денежных потоков компании, поскольку она включена в расчет чистой прибыли, но не связана с денежными потоками. Таким образом, анализ денежных потоков требует включения чистой прибыли с добавлением любой амортизации, признанной расходом в течение периода.

Об авторе