Налогообложение бизнеса — The Business Professor, LLC

Маркетинг, реклама, продажи и PR

Основы маркетинга

Продажи

Реклама

Публичные отношения

SEO, социальные сети, прямой маркетинг

Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность

Налогообложение бизнеса

Профессионализм и карьерный рост

Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право

Юридические споры — гражданское и уголовное право

Агентское право

HR, занятость, труд и дискриминация

Субъекты бизнеса, корпоративное управление и собственность

Деловые операции, антимонопольное право и право ценных бумаг

Недвижимость, личная и интеллектуальная собственность

Коммерческое право: договор, платежи, обеспечительные интересы и банкротство

Защита потребителя

Страхование и управление рисками

Иммиграционное право

Закон об охране окружающей среды

Наследство, поместья и трасты

Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок

Стратегия, предпринимательство и инновации

Деловая этика и социальная ответственность

Глобальный бизнес, международное право и отношения

Деловые коммуникации и переговоры

Менеджмент, лидерство и организационное поведение

Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика

Исследования, количественный анализ и принятие решений

Инвестиции, трейдинг и финансовые рынки

Банковское дело, кредитование и кредитная индустрия

Деловые финансы, личные финансы и принципы оценки

Курсы

+ Еще

Популярные статьи

Системная теория управления — объяснение

Теория управления человеческими отношениями — объяснение

Административная теория управления — объяснение

Подход на случай непредвиденных обстоятельств или ситуационный подход к управлению — объяснение

Научная теория управления — объяснение

Количественный подход к управлению — объяснение

Стратегии стабильности, расширения и сокращения — объяснение

Когнитивные искажения и ошибки в принятии решений — объяснение

Плоская организация — объяснение

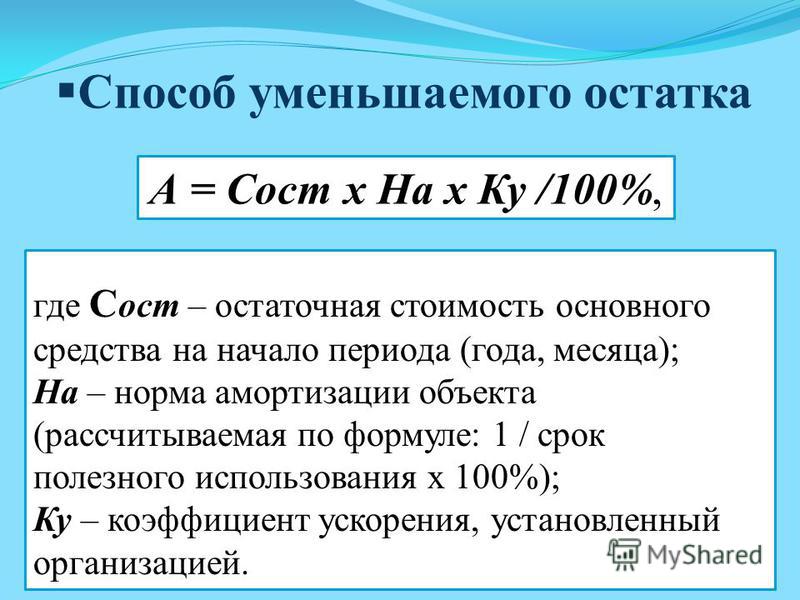

Расчет амортизации по методу уменьшаемого остатка

В методе снижающегося остатка LN рассчитывает каждую

общая амортизация за год путем применения постоянного процента к чистой стоимости актива

ценность книги. Метод уменьшающегося остатка распределяет наибольшую часть

стоимость актива в первые годы его полезного использования. Это не обесценивает

актива до его ликвидационной стоимости. Вы должны сделать это вручную.

Примечание

Если актив, для которого вы рассчитываете амортизацию

содержит соглашение об усреднении, LN корректирует амортизационные отчисления за первое полугодие, квартал,

или месячный расчет.

Двойная амортизация методом уменьшаемого остатка

Норма амортизации для метода двойного уменьшаемого остатка =

Норма амортизации линейным методом *200 процентов

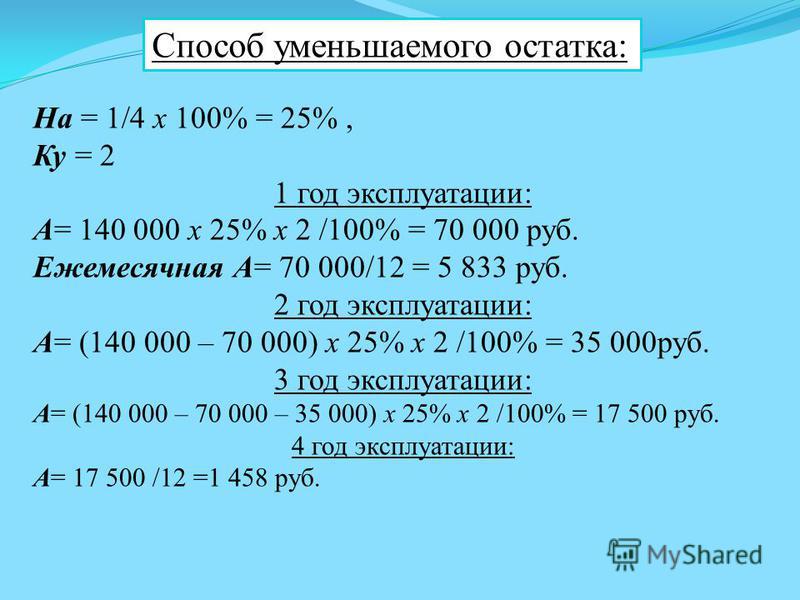

Пример

1 апреля 2011 г. Компания А приобрела оборудование по себестоимости

в размере 140 000 долларов США. Срок полезного использования данного оборудования оценивается в 5 лет. В конце

5-го года ликвидационная стоимость (остаточная стоимость) составит 20 000 долларов США. Компания А

признает амортизацию с точностью до ближайшего целого месяца. Рассчитать амортизацию

расходы за 2011, 2012 и 2013 годы с использованием двойной амортизации методом уменьшаемого остатка

метод.

Срок службы актива = 5 лет. Следовательно, прямолинейная амортизация

ставка = 1/5 = 20% в год.

Норма амортизации для метода двойного уменьшаемого остатка = 20% *

200% = 20% * 2 = 40% в год.

Суммы амортизации актива рассчитываются как

следующим образом:

2011 год

Амортизация = 140 000 долл. США * 40% * 12 сентября = 42 000 долл. США.

Год 2012

Амортизация = (140 000 — 42 000 долл. США) * 40% * 12/12 = 39 200 долл. США

.

Год 2013

Амортизация = (140 000 долл. США — 42 000 долл. США — 39 200 долл. США) * 40% * 12/12 =

23 520 долл. США

Год 2014

Амортизация = (140 000 долл. США — 42 000 долл. США — 39 200 долл. США — 23 520 долл. США) * 40%

* 12/12 = 14 112 долл. США

Год 2015

Амортизация = (140 000 долл. США — 42 000 долл. США — 39 200 долл. США — 23 520 долл. США —

14 112 долларов США) * 40% * 12/12 = 8 467 долларов США.

Примечание

Амортизация за 2015 год должна быть принята равной 1168 долл.

США, но

а не 8 467 долларов США, чтобы сохранить балансовую стоимость такой же, как утилизированная

ценность.

21 168 долл. США — 20 000 долл. США = 1 168 долл. США (на данный момент амортизация

остановок.)

A-Год

B- Балансовая стоимость на момент

начало

C-Норма амортизации

D- Сумма амортизации

(D=B*C*Number of months /12)

E-Book Value at the year-end

2011

$140,000

40%

$42,000

$98,000

2012

$98,000

40%

$39,200

$58,800

2013

$58,000

40%

$23,520

$35,280

2014

$35,280

40%

$14,112

$21,168

2015

$21,168

40%

1 168 долл. США

20 000 долл. США

150 % амортизация методом уменьшаемого остатка

Метод уменьшаемого остатка = 150 %

Норма амортизации линейным методом *150 процентов

Пример

1 апреля 2011 г. Компания А приобрела оборудование по себестоимости

в размере 140 000 долларов США. Срок полезного использования данного оборудования оценивается в 5 лет. В конце

5-го года ликвидационная стоимость (остаточная стоимость) составит 20 000 долларов США. Компания А

признает амортизацию с точностью до ближайшего целого месяца. Рассчитать амортизацию

расходы за 2011, 2012 и 2013 годы с использованием 150-процентного уменьшающегося остатка

метод амортизации.

Срок службы актива = 5 лет. Следовательно, прямолинейная амортизация

ставка = 1/5 = 20% в год.

Норма амортизации для 150-процентного метода уменьшаемого остатка =

20% * 150% = 20% * 1,5 = 30% в год.

Суммы амортизации рассчитываются как

следующим образом:

2011 год

Амортизация = 140 000 долл. США * 30% * 12 сентября = 31 500 долл. США.

2012 год

Амортизация = (140 000 — 31 500 долл. США) * 30% * 12/12 = 32 550 долл. США

.

Год 2013

Амортизация = (140 000 долл. США — 31 500 долл. США — 32 550 долл. США) * 30% * 12/12 =

22 785 долларов

Год 2014

Амортизация = (140 000 долл. США — 31 500 долл. США — 32 550 долл. США — 22 785 долл. США) * 30%

* 12/12 = 15 950 долл. США

Год 2015

Амортизация = (140 000 долл. США — 31 500 долл. США — 32 550 долл. США — 22 785 долл. США —

15 950 долларов США ) * 30% * 12/12 = 11 165 долларов США.

Год 2016

Амортизация = (140 000 долл. США — 31 500 долл. США — 32 550 долл. США — 22 785 долл. США —

15 950 долларов – 11 165 долларов США) * 30% * 12/12 = 7 815 долларов США.

Примечание

Амортизация за 2016 год должна быть принята равной 6 051 долл. США, но не

7 815 долларов США, чтобы сохранить балансовую стоимость такой же, как утилизированная

ценность.

26 051 долл. США — 20 000 долл. США = 6 051 долл. США (на данный момент амортизация

остановок.)

Метод уменьшающегося остатка распределяет наибольшую часть

стоимость актива в первые годы его полезного использования. Это не обесценивает

актива до его ликвидационной стоимости. Вы должны сделать это вручную.

Метод уменьшающегося остатка распределяет наибольшую часть

стоимость актива в первые годы его полезного использования. Это не обесценивает

актива до его ликвидационной стоимости. Вы должны сделать это вручную.

США

США США * 30% * 12 сентября = 31 500 долл. США.

США * 30% * 12 сентября = 31 500 долл. США.

Об авторе