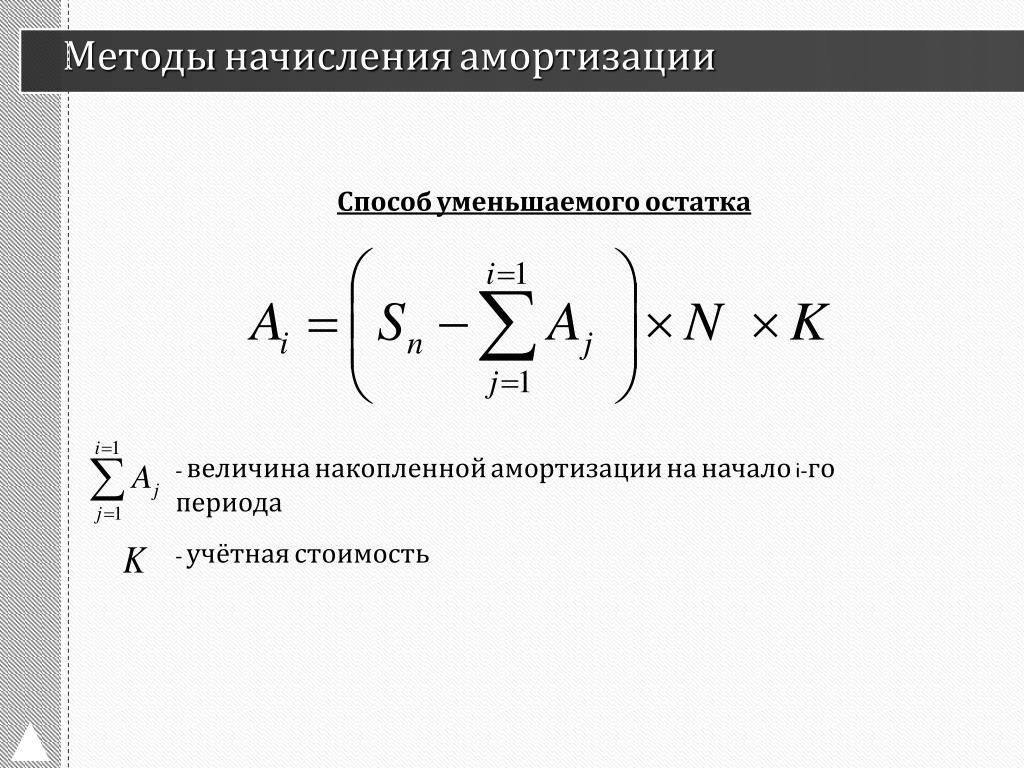

Амортизация уменьшаемого остатка формула: формула расчета и комментарии специалиста

Различные методы амортизации

Примечание. Теоретические основы см. в уроке «Методы амортизации«. В нем описаны все предусмотренные законодательством методы амортизации и правила нахождения нормы амортизации.

В этом уроке:

- Задача 1. Рассчитать амортизацию прямолинейным и методом остаточной стоимости

- Задача 2. Метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости

- Задача 3. Производственный метод начисления амортизации

Комментарий:

Условие задачи взято с форума. Поэтому введем некоторые уточнения.

«Метод остаточной стоимости» не предусмотрен в стандартах бухгалтерского учета. Предполагаем, что имелся ввиду «Метод уменьшения остаточной стоимости».

Решение.

Определим ликвидационную стоимость оборудования.

579,8 *0,11 = 63,778 тыс. грн.

Ликвидационная стоимость не подлежит амортизации. См. ПСБУ-7 Амортизация и переоценка основных средств.

Таким образом, стоимость, которая подлежит амортизации:

579,8 — 63,778 = 516,022 тыс.грн

Определяем годовую норму амортизации для линейного метода:

(годовая сумма, подлежащая амортизации)

516,022 / 12 = 43 тыс.

Соответственно, месячная амортизация составит:

43 / 12 = 3,583 тыс. грн.

Определяем годовую норму амортизации для метода уменьшения остаточной стоимости:

1 — 12√ ( 63.778 / 579.8 ) ≈ 0.1680

579.8 * 0.1680 ≈ 97.406 тыс.грн.

Соответственно, месячная амортизация (см. ПСБУ-7 п.26 ) составит:

97,406 / 12 = 8,117 тыс. грн.

Для справки, распишем ход амортизации методом уменьшения остаточной стоимости:

| Год | Остаточная стоимость | Годовая норма амортизации |

|

579,8 |

| |

| 1 |

482,3936 |

97,4064 |

| 2 |

401,3515 |

81,04212 |

| 3 |

333,9244 |

67,42705 |

| 4 |

277,8251 |

56,0993 |

| 5 |

231,1505 |

46,67462 |

| 6 |

192,3172 |

38,83328 |

| 7 |

160,0079 |

32,30929 |

| 8 |

133,1266 |

26,88133 |

|

110,7613 |

22,36527 | |

| 10 |

92,15342 |

18,6079 |

| 11 |

76,67165 |

15,48178 |

| 12 |

63,79081 |

12,88084 |

Как видно из таблицы, к концу 12-го года остаточная стоимость станет равна ликвидационной, которая амортизации не подлежит.

Таким образом, расчет проведен верно.

Таким образом, расчет проведен верно.

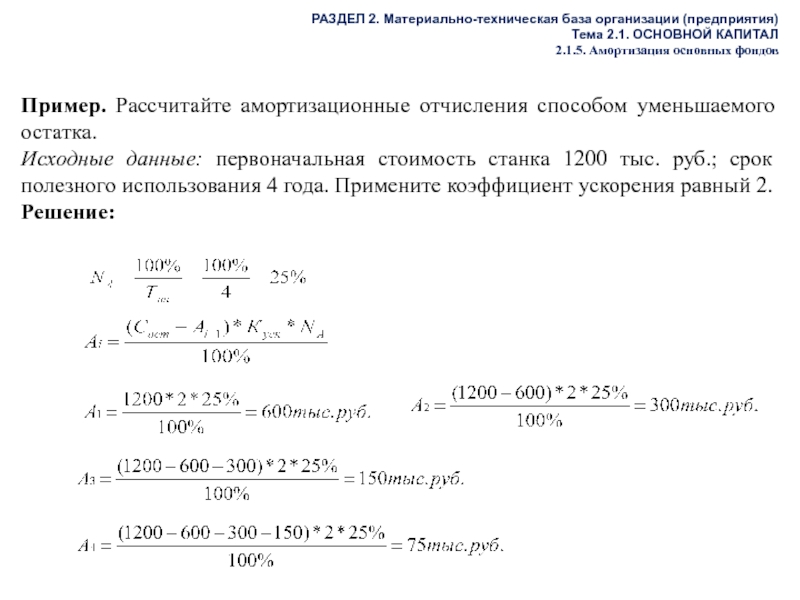

Задача 2. Метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости

Рассчитать годовые норму и сумму амортизации объекта основных средств в рамках бухгалтерского учета, используя метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости. Данные для расчетов приведены в таблице ниже.

|

Показатели |

Значения |

|

Первоначальная стоимость объекта основных средств, тыс. грн. |

20 |

|

Срок полезного использования, лет |

|

|

Ликвидационная стоимость, грн. |

500 |

Решение.

Найдем годовую норму амортизации с помощью метода уменьшения остаточной стоимости. Сущность метода уменьшения остаточной стоимости заключается в определении годовой суммы амортизации объекта основных средств, исходя от его остаточной стоимости на начало года.

Найдем годовую норму амортизации по формуле:

Тн– срок полезного использования объекта, лет.

Sп– первоначальная стоимость.

Sл– ликвидационная стоимость.

Подставим значения в формулу.

Годовая норма амортизации составляет 52,18%.

Теперь найдем годовую сумму амортизационных отчислений. Это можно сделать по формуле:На – годовая норма амортизации.

Sа– остаточная (первоначальная) стоимость объекта основных средств (почему так, см. предыдущую задачу).

Подставим значения в формулу.

Аа = 20 000 х 52,18% / 100% = 10 436 грн.

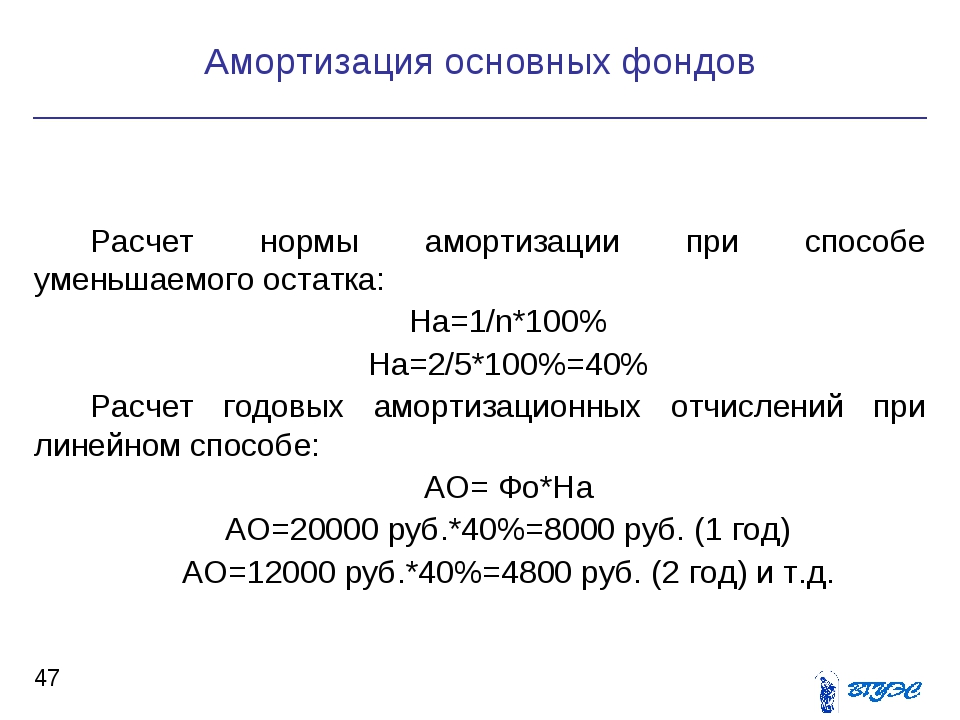

Годовая норма амортизации по методу ускоренного уменьшения остаточной стоимости находится по формуле:

Тн– срок полезного использования объекта, лет.

Подставим значения в формулу.

На= 2 / 5 х 100% = 40%

Годовая сумма амортизации по методу ускоренного уменьшения остаточной стоимости находится таким же способом, как и по методу уменьшения остаточной стоимости.

На= 20 000 х 40% / 100% = 8 000 грн

Задача 3. Производственный метод начисления амортизации

Рассчитать сумму амортизационных отчислений в отчетном периоде в рамках бухгалтерского учета, используя производственный метод начисления амортизации, на основе данных, представленных в таблице ниже.

|

Показатели |

Значения |

|

Первоначальная стоимость объекта основных средств, тыс. грн. |

30 |

|

Общий объем продукции, который предприятие ожидает произвести с использованием объекта основных средств, тыс. ед. |

90 |

|

В отчетном периоде изготовлено, тыс. ед. |

2,5 |

|

Ликвидационная стоимость объекта, тыс. |

3 |

грн.

грн.Решение.

Найдем амортизационные начисления производственным методом. По этому методу месячная сумма амортизации определяется как произведение фактического месячного объема продукции и производственной ставки амортизации.

Производственная ставка определяется путем деления стоимости, которая амортизируется, на общий объем продукции. Которое предприятие ожидает произвести с использование объекта основных средств.

Амортизационные начисления и ставка амортизации, начисляемой производственным методом находятся по формуле:

Оо – фактический объем производства продукции за отчетный период, ед.

На – производственная ставка амортизации, грн./ед. продукции.

Sп– первоначальная стоимость объекта основных средств.

Sл– ликвидационная стоимость объекта основных средств.

Ов– общий объем продукции, который предприятие ожидает произвести с использованием объекта основных средств (паспортный ресурс данного оборудования).

Подставим значения в формулу.

Сначала найдем производственную ставку амортизации.

На= ( 30 000-3 000 ) / 90 000 = 27 000 / 90 000 = 0,3

Теперь мы можем найти амортизационные начисления производственным методом (амортизация на единицу изготовленной продукции).

А = 2500 х 0,3= 750 грн./ед. Необоротные активы | Описание курса | Начисление амортизации

Расчет амортизации в Excel — Информационные технологии

Excel предлагает пять различных функций для расчёта амортизации. Рассмотрим актив с первоначальной стоимостью $10000, ликвидационной (остаточной) стоимостью $1000 и сроком полезной службы 10 периодов (лет). Ниже показаны результаты всех пяти функций. Далее о каждой из этих функций мы расскажем более подробно.

Рассмотрим актив с первоначальной стоимостью $10000, ликвидационной (остаточной) стоимостью $1000 и сроком полезной службы 10 периодов (лет). Ниже показаны результаты всех пяти функций. Далее о каждой из этих функций мы расскажем более подробно.

Большинство активов теряют большую часть своей ценности в начале своего срока полезной службы. Функции АСЧ (SYD), ФУО (DB), ДДОБ (DDB) и ПУО (VDB) учитывают этот фактор.

АПЛ

Функция АПЛ (SLN) – проста, как прямая линия. Каждый год амортизационные отчисления считаются равными.

Функция АПЛ выполняет следующие вычисления:

- Амортизационные отчисления = ($10000–$1000)/10 = $900.

- Если мы 10 раз вычтем полученную сумму из первоначальной стоимости актива, то его стоимость в результате амортизации изменится с $10000 до $1000 за 10 лет (это показано в нижней части первого рисунка в начале статьи).

АСЧ

Функция АСЧ (SYD) также проста – она рассчитывает амортизацию методом суммы годовых чисел. Как показано ниже, для данной функции также требуется указать количество периодов.

Функция АСЧ выполняет следующие вычисления:

- Срок полезной службы 10 лет даёт сумму чисел 10+9+8+7+6+5+4+3+2+1 = 55

- Актив за рассматриваемый срок (10 лет) теряет $9000 стоимости.

- Величина амортизации 1 = 10/55*$9000 = $1636.36;

Величина амортизации 2 = 9/55*$9000 = $1472.73 и так далее. - Если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то мы получим остаточную стоимость $1000 после срока полезной службы 10 лет (смотрите нижнюю часть первого рисунка в начале статьи).

ФУО

Функция ФУО (DB) немного сложнее. Для расчёта величин амортизации используется метод фиксированного уменьшения остатка. (1/10)) = 0.206. Результат округлён до тысячных долей.

(1/10)) = 0.206. Результат округлён до тысячных долей.

Величина амортизации период 2 = ($10000-$2060.00)*0.206 = $1635.64 и так далее.

Замечание: Функция ФУО имеет пятый необязательный аргумент. Этот аргумент можно использовать, если нужно указать количество месяцев эксплуатации в первом расчётном году (если этот аргумент пропущен, то количество месяцев эксплуатации в первом году считается равным 12). Например, если актив был приобретён в начале второго квартала года, т.е. в первом году срок эксплуатации актива составил 9 месяцев, то для пятого аргумента функции нужно указать значение 9. В этом случае в формулах, которые Excel использует для расчёта амортизации для первого и последнего периода есть некоторое различие (последним периодом будет 11-й год, состоящий только из 3-х месяцев эксплуатации).

ДДОБ

Функция ДДОБ (DDB) – двойное уменьшение остатка, снова из числа простых. Однако, при использовании этой функции не всегда достигается требуемая остаточная стоимость.

Функция ДДОБ выполняет следующие вычисления:

- При сроке полезной службы 10 лет получаем ставку 1/10 = 0.1. Метод, используемый функцией, называется методом двойного уменьшения остатка, следовательно, мы должны удвоить ставку (коэффициент = 2).

- Величина амортизации период 1 = $10000*0.2 = $2000;

Величина амортизации период 2 = ($10000-$2000)*0.2 = $1600 и так далее.

Как уже было сказано, при использовании этой функции не всегда достигается требуемая остаточная стоимость. В данном примере, если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то в результате через 10 лет получим значение остаточной стоимости $1073. 74 (смотрите нижнюю часть первого рисунка в начале статьи). Читайте далее, чтобы узнать, как исправить эту ситуацию.

74 (смотрите нижнюю часть первого рисунка в начале статьи). Читайте далее, чтобы узнать, как исправить эту ситуацию.

Замечание: Функция ДДОБ имеет пятый не обязательный аргумент. Значение этого аргумента определяет различный коэффициент для процентной ставки снижающегося остатка.

ПУО

Функция ПУО (VDB) по умолчанию использует метод двойного уменьшения остатка. Четвёртый аргумент определяет начальный период, пятый аргумент определяет конечный период.

Функция ПУО выполняет те же вычисления, что и функция ДДОБ. Однако, при необходимости она переключается в режим вычислений «прямая линия», когда это необходимо (выделено жёлтым) для того, чтобы достичь значения остаточной стоимости (смотрите нижнюю часть первого рисунка в начале статьи). Переключение в режим вычислений «прямая линия» происходит только в том случае, когда величина амортизации по методу «прямая линия» превышает величину амортизации по методу «двойного уменьшения остатка».

В восьмом периоде величина амортизации по методу двойного уменьшения остатка = $419.43. На данном этапе мы имеем сумму для списания амортизации равную $2097.15-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся трёх периодов мы получим величину амортизации $1097/3=$365.72. Это значение не превышает значения, полученного методом двойного уменьшения остатка, поэтому переключения на метод «прямая линия» не происходит.

В девятом периоде величина амортизации по методу двойного уменьшения остатка = $335.54. На данном этапе мы имеем сумму для списания амортизации равную $1677.72-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся двух периодов мы получим величину амортизации $677.72/2 = $338.86. Это значение превышает значение, полученное методом двойного уменьшения остатка, поэтому происходит переключение на метод «прямая линия».

Замечание: Функция ПУО значительно более гибкая, чем функция ДДОБ. С её помощью можно вычислять величину амортизации сразу для нескольких периодов.

Функция содержит шестой и седьмой необязательные аргументы. При помощи шестого аргумента можно определить другой коэффициент для процентной ставки снижающегося остатка. Если для седьмого аргумента установить значение ИСТИНА (TRUE), то переключения в режим вычислений «прямая линия» не происходит.

Оцените качество статьи. Нам важно ваше мнение:

Формула расчета амортизации | Бизнес в России с нуля!

Согласно правилам бухгалтерского учета все юридические лица обязаны начислять амортизацию основных фондов (далее по тексту возможны сокращения ОС или ОФ). Амортизация – это частичный перенос стоимости ОФ на готовую продукцию с целью компенсации затрат на приобретение.

Амортизационные отчисления другими словами – это износ, который делится на два вида:

- физический

- моральный.

Физический — выражается в изменении стоимости ОС в продолжении срока их эксплуатации. Он возникает от механического воздействия, природных явлений, например, коррозии и прочих факторов. В результате износа снижается остаточная стоимость ОС.

С целью продления периода эксплуатации ОС осуществляют их ремонт (капитальный либо текущий). Стоимость ремонта увеличивает остаточную стоимость ОФ.

Причина появления морального износа — постоянно развивающийся научный прогресс. Каждый год внедряются новые технологии, которые вытесняют старые. Выпускается более новое высокоточное оборудование с большей степенью автоматизации и производительности за единицу времени.

Физическое состояние оборудования может быть хорошим, а морально уже устаревшим. Следовательно, оно будет уступать по своим техническим характеристикам аналогам более современных моделей, например компьютеры.

С целью компенсации стоимости приобретения ОФ и замены их новыми проводят амортизационные отчисления. Существует несколько методов расчета амортизации. Разберем некоторые виды.

Принцип прямолинейного вида

Прямолинейный метод состоит в равномерном отчислении стоимости в фонд накопления. Размер амортизации определяется путем деления затрат денежных средств на приобретение фондов на срок эксплуатации.

С целью проведения расчета амортизации настоящим способом требуется знать нормативный срок службы ОФ. На протяжении всего периода амортизации ежемесячно отчисляется одинаковая сумма в специальный фонд для компенсации стоимости объекта амортизации. Линейный метод применяют к каждому экземпляру ОФ.

Преимущества данного способа состоят в простоте расчета. Это самый простой вид расчета износа, но он имеет недостатки. Недостаток заключается в том, что не учитывается моральный износ, который обязательно присутствует и играет немаловажную роль.

А л = С / Т/12 , гдеАл – ежемесячная сумма износа

С – цена приобретения

Т – период службы 12 – количество месяцев

Принцип нелинейного способа

Настоящий вид амортизации применяется не для отдельно взятого объекта, а для конкретной группы производственных фондов.

Поэтому, с целью определения балансовой стоимости одной единицы необходимо производить отдельный расчет.

Нелинейный метод используется для ускоренной амортизации. Ко всем объектам группы применяется один коэффициент, установленный для этой группы ОС.

Текущая стоимость фондов перемножается на коэффициент и вычисляется размер ежемесячной амортизации.

Коэффициенты устанавливаются на законодательном уровне и являются обязательными к применению. В первые периоды размеры отчислений самые большие и постепенно снижаются до нулевой стоимости.

Формула расчета амортизационных отчислений:

Ан = Ос-с *k, гдеОс-с – балансовая стоимость

ОС k – коэффициент

Одним из недостатков метода является отсутствие балансовой стоимости единицы учета, так как расчет ведется в целом по группе. Преимущество – быстрота расчета.

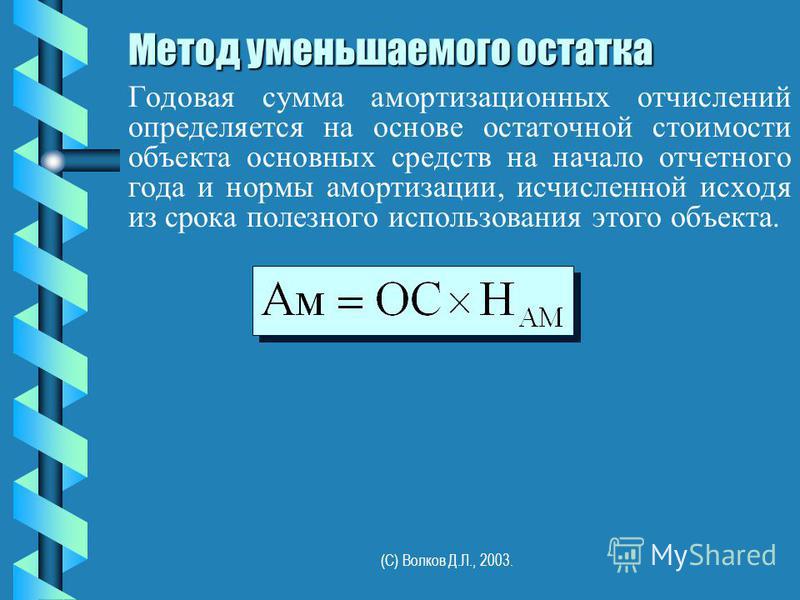

Преимущество – быстрота расчета.Принцип метода уменьшаемого остатка

Данный метод относится к нелинейному виду. Он быстро амортизирует стоимость производственных средств. Этот метод эффективно использовать, когда эксплуатируемое оборудование быстро морально устаревает.

Позволяет быстро осуществлять списание ОФ и заменять новыми. Следует учесть, что данный вид амортизации применим не ко всем группам.

Исключение составляют:

- легковые автомобили

- офисная мебель

- оборудование со сроком эксплуатации более 3 лет

- уникальное оборудование.

Расчет заключается в определении годового размера амортизации на основании балансовой стоимости ОС. Первоначально для проведения расчета необходимо установить срок службы машин. Затем рассчитать норму амортизации разделив единицу на срок службы основных фондов и применить коэффициент.

Так как, амортизация производится ежемесячно норму амортизации необходимо разделить на количество месяцев в году, получим месячную норму.

Таким образом, получим формулу для расчета амортизации:

Аум = Со * Нр * k,Нр= 1/Тср/12 , где

Со – первоначальная или балансовая стоимость ОС

Нр – норма амортизации

K – коэффициент (от 1 до 2,5.На практике применяют 2)

Тср – срок эксплуатации ОФ

12 — количество месяцев

Согласно действующему законодательству, если текущая стоимость ОС достигает 20% от цены приобретения, то ее необходимо зафиксировать и дальнейший расчет ежемесячной амортизации проводить линейным методом.

Недостаток — невозможность применения ко всем группам ОС, а также необходимо следить за 20% барьером балансовой стоимости. Как одно из преимуществ – позволяет максимально быстро провести амортизацию ОФ.

Учет износа по сумме чисел лет срока эксплуатации

Этот метод, как и предшествующий, позволяет на начальном этапе эксплуатации основных фондов максимально провести их амортизацию.

Целесообразно применять при быстром моральном старении фондов. Он отличается простотой расчета. Для расчета износа нам потребуется срок службы оборудования.

Первоначально рассчитываем сумму чисел срока службы ОФ. Затем находим коэффициент путем деления количества оставшегося числа лет на сумму чисел лет и умножаем на стоимость приобретения основных средств.

Для получения месячной суммы отчислений, разделим годовой размер на 12 ( количество месяцев в году ):

ЛАмсчл = Спер * ОЛ/СЧ/12 , гдеСпер – стоимость приобретения

ОЛ – остаток лет до окончания срока службы ОФ

СЧЛ – сумма чисел лет срока службы

ОС 12 – количество месяцев

Для наглядности покажем на примере как рассчитать сумму чисел срока службы производственных фондов. Например, согласно нормативным документам срок службы составляет 3 года. Сумма чисел срока службы объекта составит 1+2+3 = 6.

При использовании данного метода стоимость ОС амортизируется полностью. Нет необходимости следить за текущей стоимостью ОФ с целью их полной амортизации.

Расчет производственным методом

Метод списания стоимости пропорционально объему продукции иначе называется производственным. В названии метода заложен принцип осуществления амортизации. Списание стоимости ОС производится на основании объема выпускаемой продукции.

Для применения настоящего метода необходимо составить план выпуска продукции для конкретного оборудования. Согласно плановым показателям производства продукции проводятся амортизационные отчисления.

Размер ежемесячных отчислений находится в прямой зависимости от размера выпускаемой продукции. Поэтому, при составлении плановых показателей необходимо выбрать параметры расчета. Параметром расчета может выступать количество продукции произведенной за единицу времени либо количество часов отработанного времени конкретного типа оборудования.

Выбор параметра расчета зависит от типа основных фондов. Например, при амортизации автотранспорта удобнее применять количество часов автопробега. Данный метод не учитывает срок эксплуатации производственных средств.

Рассмотрим формулу расчета производственным методом:

Апр = (Спер – Слик) * Оп/Оо, гдеСпер – стоимость на момент покупки

Слик – стоимость при ликвидации

Оп – планируемый объем выпуска продукции

Оо – объем реализации за общий срок эксплуатации.

Производственный метод амортизации целесообразно применять к автотранспорту. Но, он потребует составления плановых показателей: во-первых, относительно сроков службы производственных средств, во-вторых, объемов производства товарной продукции за отчетный месяц, общий срок эксплуатации.

Виды ускоренных способов

Ускоренный метод амортизации включает в себя виды:

- сумма лет

- остаточная стоимость ОФ

Первый вид амортизации был описан выше. Рассмотрим второй метод. В основу амортизации положены затраты на приобретение основных фондов.

Расчет амортизации проводится путем деления первоначальной, а затем текущей стоимости на два. В последний период амортизации производится полное списание балансовой стоимости основных фондов.

Из стоимости приобретения вычитается ликвидационная стоимость и сумма амортизации всех предшествующих лет.

Таким образом, получаем размер амортизации для последнего периода эксплуатации оборудования. Данный метод позволяет в первые годы эксплуатации максимально списать стоимость оборудования и аккумулировать денежные средства на приобретение нового оборудование или на ремонт действующего.

Метод остаточной стоимости целесообразно применять для оборудования, подверженному моральному износу.

Рассмотрим формулу для расчета амортизации:

Ам1 = Спер /2 – первый годАм2 = Ам1/2 – второй год

Ам3 = Ам2/2 – третий год

Ам4 = (Спер – Ам1 – Ам2 – Ам3 – Слик), где

Спер – затраты денежных средств на приобретение ОС

Слик – стоимость списания

Ам1, Ам2, Ам3, Ам4 – сумма амортизационных отчислений для периода с первого по четвертый годы

Вышеприведенная формула рассчитана на 4 –х летний срок службы ОФ. Эту формулу можно использовать для любого периода амортизации. Для этого продолжаем делить амортизацию предшествующего года на два до предпоследнего периода включительно.

Эту формулу можно использовать для любого периода амортизации. Для этого продолжаем делить амортизацию предшествующего года на два до предпоследнего периода включительно.

В последнем году осуществляем амортизацию согласно принципу, изложенному в формуле Ам4, т.е. из цены приобретения вычитаем накопившуюся сумму амортизации всех предшествующих периодов и текущую стоимость. Получаем размер амортизации последнего периода.

Разработано множество способов амортизации производственных средств. Выбор конкретного метода зависит, от типа основных средств и целей учета амортизации. Порядок применения методов амортизации определяется учетной политикой предприятия и утверждается соответствующим его органом.

На протяжении всего срока эксплуатации объекта метод его амортизации должен оставаться неизменным. Поэтому на начальной стадии амортизации необходимо определить цели – важно списать стоимость быстрее с тем, чтобы приобрести взамен новое оборудование, или чтобы на балансе числилась большая стоимость основных фондов.

Начисление амортизации способом уменьшаемого остатка: пример, формула

Любой предприниматель сам может выбрать, каким способом рассчитывается амортизация по основным средствам. Это право закреплено непосредственно в законодательстве. Линейный способ считается максимально простым.

Но часто возникают ситуации, когда выгоднее уже в первые годы эксплуатационного срока списывать на износ большую часть затрат, связанных с оборудованием. Такой порядок действий тоже возможен благодаря тому, что существуют линейные методы. Сюда входит и использование уменьшаемого остатка.

Насколько целесообразно списывать средства методом “амортизация уменьшаемого остатка”?

В данном случае предполагается, что стоимость гасится неравномерно, пока идёт весь срок, из которого составляется полезная эксплуатация. Есть возможность для реализации ускоренной амортизации.

Для этого достаточно использования коэффициента с ускорением. Если предприниматель владеет объектом, то уровень коэффициента может доходить до 1-2,5.

Норма изнашивания увеличится трёхкратно, если речь идет об имуществе, взятом в лизинг.

На практике понять данное соотношение легко. Большая часть затрат, связанных с приобретением оборудования, будет возвращена, пока само оборудование остаётся достаточно новым.

Открыть своё дело достаточно просто, идеи для бизнеса с минимальными вложениями вы найдёте по ссылке.

Применение данного метода становится актуальным далеко не для всех. Только в том случае, когда каждый год оборудование утрачивает производительность.

Оборудование требует всё больших вложений по мере того, как ресурс вырабатывается.

Хотя формально срок годности может ещё не истечь. Из-за этого уменьшается прибыль, которую можно было бы получить за время эксплуатации.

Собственнику выгодно сделать так, чтобы затраты на покупку были списаны как можно быстрее. Но не во всех случаях нелинейное погашение средств является возможным.

Такой метод нельзя применять, к примеру, если имущество относится:

- К набору зданий и объектов, составляющих группы 8-10, если посмотреть на классификацию.

- К обстановке в офисе.

- К транспорту с легковым устройством. За исключением служебного транспорта вместе с такси.

- К разновидностям техники, которая способна приносить пользу меньше 3 лет. Это 1 и 2 амортизационная группа.

- Оборудование уникального типа, которое используется лишь в некоторых направлениях производства. Пример – станки для декоративной обработки дерева. Также в эту категорию будут входить и мини-заводы из Китая, если хотите узнать подробности – читайте эту статью.

Как проводится основной расчёт: пример формулы

Уже из названия можно догадаться, каким будет основной механизм в методе. За основу берётся не вся стоимость объекта, а лишь остаточная. Она равна первоначальным затратам, связанным с двумя явлениями:

- Приобретение;

- Ввод в эксплуатацию.

Из этой суммы вычитают начисления, которые уже были погашены.

Все расчёты идут лишь на начало отчётного периода.

Но вычисления будут невозможны без ещё одного показателя – им становится норма по амортизации. Её определяют, опираясь на эксплуатационные сроки оборудования с максимальной пользой.

Своя формула расчёта действует и для коэффициента износа – 100%/n. Буквой N обозначают срок службы. Не важно, составляет он года или месяцы. Определяется всё периодом, в который организация занимается начислениями.

У формулы есть и составляющая номер три. Ей становится коэффициент ускорения. Он устанавливается отдельно, на каждом из действующих предприятий.

При составлении различных отчётов вам может понадобиться журнал учета рабочего времени, образец и информацию вы найдёте здесь.

Формула амортизации.Бухгалтерия должна фиксировать его в учётной политике.

Недостатки с преимуществами, характерные для способа

Каждый из способов вычисления отличается преимуществами и недостатками, определяемыми спецификой сферы применения. Метод снижаемого остатка не стал исключением. Какие у него есть недостатки?

- Не применим по отношению к оборудованию, если с его помощью выпускается определённая продукция в ограниченных количествах.

- Нецелесообразно его применять, если рассчитывается износ мебели, сооружений со зданиями.

Амортизацию всех легковых автомобилей рассчитать невозможно. Формула применима только к служебному транспорту, к такси. - Если оборудование имеет срок эксплуатации меньше, чем три года – применение данного метода становится невозможным.

- Всю остаточную стоимость актива списывать также нельзя.

Но у метода есть и положительные стороны для тех, кто заинтересован в решении вопроса:

- Его легко применять, когда надо начислить износ производственного оборудования.

- Именно при данном способе вложения в основные фонды становятся наиболее эффективными.

- Пока в эксплуатационном сроке идёт первая половина, стоимость может включать большую часть затрат по приобретению.

От грамотной работы бухгалтера фактически зависит состояние дел фирмы, чтобы узнать об изменениях в ответственности главного бухгалтера с 2016 года – нажмите на ссылку.

Амортизация имущества.Особенности бухгалтерской работы: начисление, формула

Главное – чтобы в организации выработали собственный подход к решению задач, а потом закрепили его в учётной политике.

Есть несколько вариантов действий.

Например, в кредит счёта 02 списывается остаточная стоимость по объектам, в полном объёме, на протяжении последних 30 дней срока полезной эксплуатации.

В этом случае важно соблюдение некоторых правил:

- Основные средства наверняка окажутся полностью самортизированными после окончания срока, указанного в документах.

- За основу можно взять принцип рациональности. В расходах по отчётному периоду можно признать затраты, если их сумма не существенна.

При этом законодательство не устанавливаем сам критерий, по которым расходы признаются, либо не признаются существенными. Организация вправе самостоятельно установить данные критерии. И прописать их в своей учётной политике.

И прописать их в своей учётной политике.

Если вы совсем недавно открыли своё дело и ещё не можете позволить себе нанять бухгалтера, по прочитайте статью ведение бухгалтерии ип самостоятельно по ссылке.

Какой ещё можно найти выход?

ПБУ 6\01, в пунктах 21-22, говорит о том, что начисления амортизационного типа актуальны до момента, пока полностью не гасится цена. Либо, пока не спишется с учёта.

Потому можно амортизировать объект методом уменьшаемого остатка до тех пор, пока он не списывается по причине того, что выбыл из строя. Это может быть связано с продажей, моральным износом, физическим износом.

Преимущество подобного решения заключается в том, что в первое время имущество амортизируется быстрее, чем при использовании линейной разновидности расчёта.

Распределение групп амортизации.О бухгалтерских проводках и других правилах

Расчёт методом двойного уменьшения остатка обозначается как ДДОБ или DDB – Double-Declining Balance. Главное – составляя проводки и оформляя документы, учитывать применение специального коэффициента .

Амортизация основных средств, её начисление, обычно отражаются в счёте 02, который называется «Амортизацией основных средств».

Чтобы организовать учёт основных средств, рекомендуется применение субсчетов:

- 02.4 – объекты по доходным вложениям.

- 02.3 – для обозначения денег, работающих в аренде.

- 02.2 – собственные основные деньги, которые были даны в аренду другим.

- 02.1 – собственные основные вложения.

Номера дебетов, в зависимости от операции, будут такими: 20, 23, 25, 26, 29, 44, 91, 2. А кредит обозначается следующим образом – 02.

Выгода и преимущества способа с уменьшаемым остатком признаются многими, вне зависимости от того, каким сроком полезного использования обладает то или иное оборудование. Сумма начисленного налога уменьшается на полтора процента и больше, если сравнить с другими способами.

Сумма начисленного налога уменьшается на полтора процента и больше, если сравнить с другими способами.

При ведении бухгалтерии нужно знать множество вещей, в том числе и системы налогообложения ООО, подробную информацию ищите в этой статье.

Начисление амортизации.И почти в три раза меньше, если оборудование служит менее 5 лет. Основные средства имеют сниженную стоимость по максимуму.

Главное – чтобы тщательно были согласованы планы организации (будущая стратегия), а так же параметры, по которым для основных средств проводится амортизация. Если они уже были установлены однажды, то менять их запрещается.

Чтобы узнать больше об амортизации основных средств посмотрите данное видео:

https://www.youtube.com/watch?v=RwQJ0IjSEy8

Дорогие читатели! Мы постоянно пишем актуальные и интересные материалы на наш новостной портал FBM.ru, подписывайтесь на наши новости в Яндекс-Новостях и Telegram

Добавьте FBM.ru в избранное Добавьте FBM.ru в избранное

Определение метода убывающего остатка

Что такое метод убывающего остатка?

Метод уменьшающегося остатка — это система ускоренной амортизации, при которой регистрируются более крупные амортизационные расходы в течение первых лет срока полезного использования актива и регистрируются более мелкие амортизационные расходы в последующие годы.

Ключевые выводы

- В бухгалтерском учете метод уменьшающегося остатка — это система ускоренной амортизации, в которой отражаются более крупные амортизационные расходы в течение первых лет срока полезного использования актива, а в последующие годы отражается меньшая амортизация.

- Этот метод полезен для регистрации износа компьютеров, сотовых телефонов и других высокотехнологичных продуктов, которые быстро устаревают.

- Метод уменьшающегося остатка представляет собой противоположность линейному методу амортизации, который больше подходит для активов, балансовая стоимость которых неуклонно снижается с течением времени.

Как рассчитать амортизацию уменьшающегося остатка

Амортизация по методу уменьшающегося остатка рассчитывается по следующей формуле:

Взаимодействие с другими людьми Уменьшение амортизации остатка знак равно C B V × D р где: C B V знак равно текущая балансовая стоимость D р знак равно норма амортизации (%) \ begin {выровненный} & \ text {Уменьшение амортизации} = CBV \ times DR \\ & \ textbf {где:} \\ & CBV = \ text {текущая балансовая стоимость} \\ & DR = \ text {норма амортизации (\% )} \\ \ end {выровнено} Амортизация уменьшающегося остатка = CBV × DR, где: CBV = текущая балансовая стоимость DR = норма амортизации (%)

Текущая балансовая стоимость — это чистая стоимость актива на начало отчетного периода, рассчитанная путем вычета накопленной амортизации из стоимости основных средств.Остаточная стоимость — это оценочная ликвидационная стоимость в конце срока полезного использования актива. А норма амортизации определяется в соответствии с предполагаемой схемой использования актива в течение срока его полезного использования. Например, если актив стоимостью 1000 долларов США, с ликвидационной стоимостью 100 долларов и 10-летним сроком службы ежегодно обесценивается на 30%, то расходы составляют 270 долларов в первый год, 189 долларов во второй год, 132 доллара в третий год, и так далее.

Что вам говорит метод убывающего остатка?

Метод уменьшающегося остатка, также известный как метод уменьшающегося остатка, идеален для активов, которые быстро теряют свою ценность или неизбежно устаревают.Это классически верно в отношении компьютерного оборудования, сотовых телефонов и других высокотехнологичных товаров, которые, как правило, используются раньше, но становятся менее полезными по мере появления на рынке новых моделей. Ускоренный метод начисления амортизации в конечном итоге влияет на вывод этих активов из эксплуатации.

Метод уменьшающегося остатка представляет собой противоположность линейному методу начисления амортизации, который больше подходит для активов, балансовая стоимость которых падает стабильно на протяжении всего срока их полезного использования. Этот метод просто вычитает остаточную стоимость из стоимости актива, которая затем делится на срок полезного использования актива.Таким образом, если компания выкладывает 15000 долларов за грузовик со спасательной стоимостью 5000 долларов и сроком службы пять лет, ежегодные прямые амортизационные расходы равны 2000 долларов (15000 долларов минус 5000 долларов, разделенные на пять).

Этот метод просто вычитает остаточную стоимость из стоимости актива, которая затем делится на срок полезного использования актива.Таким образом, если компания выкладывает 15000 долларов за грузовик со спасательной стоимостью 5000 долларов и сроком службы пять лет, ежегодные прямые амортизационные расходы равны 2000 долларов (15000 долларов минус 5000 долларов, разделенные на пять).

Снижение амортизации по сравнению с методом двойного снижения

Если компания часто признает значительную прибыль от продаж своих активов, это может свидетельствовать о том, что она использует методы ускоренной амортизации, такие как метод амортизации с двойным уменьшением остатка. Чистая прибыль будет ниже в течение многих лет, но поскольку балансовая стоимость в конечном итоге оказывается ниже рыночной, это в конечном итоге приводит к большей прибыли при продаже актива.Если этот актив по-прежнему является ценным, его продажа может создать ложную картину состояния здоровья компании.

Использование метода ускоренной амортизации означает, что налогооблагаемый доход в первые годы срока службы актива будет меньше.

Уменьшение амортизации баланса — Что снижает амортизацию баланса?

Уменьшение амортизации сальдо — это метод расчета амортизации, при котором актив списывается на расходы с установленным процентом.

Программа выставления счетов Debitoor автоматически рассчитывает амортизацию.Попробуйте Debitoor бесплатно с нашей семидневной пробной версией.

Метод уменьшающегося остатка амортизации приводит к уменьшению амортизационных расходов с каждым отчетным периодом. Другими словами, больше амортизации начисляется в начале срока службы актива и меньше — к концу.

Уменьшение амортизации баланса также известно как уменьшение амортизации баланса или уменьшение амортизации баланса.

Как рассчитать амортизацию уменьшающегося остатка

Для расчета амортизации уменьшающегося остатка необходимо знать:

- Стоимость актива: первоначальная стоимость актива плюс любые дополнительные затраты, необходимые для подготовки актива к использованию по назначению.

- Остаточная стоимость: также известная как стоимость лома или утилизации, это стоимость актива по истечении срока его полезного использования.

- Коэффициент амортизации: коррелирует с процентом амортизации актива каждый год. Например, 2 — это 200%, 0,5 — 50%.

Используя эту информацию, метод уменьшающего остатка рассчитывает амортизацию в два этапа:

Шаг 1 : Рассчитайте амортизационные отчисления по следующей формуле:

Амортизационные отчисления в год = (остаточная стоимость — остаточная стоимость) x коэффициент амортизации

Шаг 2 : Вычтите амортизационные отчисления из текущей балансовой стоимости, чтобы рассчитать оставшуюся балансовую стоимость.

Эти шаги следует повторять ежегодно в течение срока полезного использования актива. В последний год полезного использования актива вы должны вычесть остаточную стоимость из текущей балансовой стоимости и записать эту сумму в качестве расхода.

Имейте в виду, что это всего лишь один из способов расчета остаточной стоимости. Есть еще несколько расчетов и формул, но эта оценка является одной из самых простых и поэтому подходит для большинства малых предприятий и фрилансеров.

Уменьшение амортизации остатка vs.прямолинейная амортизация

Существует несколько различных способов расчета амортизации, и одним из наиболее часто используемых методов является прямолинейная амортизация.

Основное сходство между уменьшающимся балансом и линейным методами начисления амортизации состоит в том, что они основаны на времени, а не на использовании. Это означает, что оба метода амортизации учитывают снижение стоимости актива с течением времени и не учитывают фактическое использование актива.

Основное различие между уменьшающим остатком и прямолинейным методами начисления амортизации состоит в том, что в то время как метод уменьшающего остатка начисляет амортизацию как процент от балансовой стоимости актива, при прямолинейном методе ежегодно расходуется одна и та же сумма.

Какой метод начисления амортизации мне следует использовать?

Метод уменьшающегося остатка амортизации наиболее полезен, когда актив имеет более высокую полезность или производительность в начале срока его полезного использования, поскольку он приводит к расходам на амортизацию, которые отражают производительность, функциональность и способность активов приносить доход.

Например, многие типы оборудования имеют более высокую функциональность, когда они новые, и, следовательно, приносят больший доход в первые годы своей жизни.Метод амортизации уменьшающегося остатка отражает это более точно, чем другие методы амортизации.

С другой стороны, прямолинейная амортизация приводит к равным расходам на амортизацию и, следовательно, не может учитывать более высокие уровни производительности и функциональности в начале срока полезного использования актива. Тем не менее, прямолинейный метод вычислить гораздо проще, и поэтому он может быть более подходящим вариантом для фрилансеров или владельцев малого бизнеса, которые управляют своими финансами.

Рассчитайте прямолинейную амортизацию с помощью Debitoor

Пример уменьшения амортизации баланса

Компания покупает фургон за 5000 фунтов стерлингов. По оценкам компании, фургон будет терять 40% своей стоимости каждый год, а стоимость металлолома составит 1000 фунтов стерлингов. При использовании метода уменьшающегося остатка расчеты амортизации за первые пять лет будут выглядеть следующим образом:

Амортизация по дебету

С помощью программного обеспечения для выставления счетов Debitoor легко рассчитать амортизацию.Каждый раз, когда вы вводите новый расход, вам будет предложено пометить его как актив. Просто введите срок полезного использования и оценочную остаточную стоимость актива, а остальное сделает Debitoor.

Используя линейный метод, наше программное обеспечение создает «профиль амортизации», который показывает амортизационные расходы и балансовую стоимость актива на протяжении оставшегося срока его полезного использования.

Попробуйте Debitoor бесплатно

Калькулятор амортизации уменьшающегося остатка

Использование калькулятора

Используйте этот калькулятор для расчета ускоренной амортизации актива за указанный период.Коэффициент амортизации, равный 200% от линейной амортизации, или 2, чаще всего называют коэффициентом амортизации. Метод двойного убывающего баланса. Используйте этот калькулятор, например, для ставок амортизации, введенных как 1,5 для 150%, 1,75 для 175%, 2 для 200%, 3 для 300% и т. Д.

Входы

- Стоимость основных средств

- первоначальная стоимость вашего актива или амортизируемая стоимость; сумма, необходимая для подготовки актива к использованию по назначению

- Остаточная стоимость

- стоимость актива в конце срока его полезного использования; также известная как остаточная стоимость или стоимость брака

- Срок службы

- ожидаемое время, в течение которого актив будет продуктивным для предполагаемой цели

- Коэффициент амортизации

- этот коэффициент используется для расчета нормы амортизации за год.Например, 2 составляет 200% и обычно называется двойным снижением амортизации.

- Введено в эксплуатацию

- выберите месяц и введите год, когда актив начал использоваться по назначению

- Год

- введите 1 или 4 цифры; введите четырехзначный год, чтобы использовать ваши фактические годы ИЛИ введите 1, чтобы указать годы, используя цифры от 1 до последнего года.

- Конвенция

- выбирает полный месяц, середину месяца, середину года или середину квартала; если вы не знаете, сохраните его в общем месяце

Образец полной таблицы амортизации

Стоимость: 575 000 долларов. 00, Утиль: $ 5,000.00, Срок службы: 10 лет, Коэффициент: 1,5

00, Утиль: $ 5,000.00, Срок службы: 10 лет, Коэффициент: 1,5

Конвенция: полный месяц, первый год: 5 месяцев

График амортизации

575 000 долл. США

6,25%

$ 35 938

$ 35 938

$ 539 063

$ 539 063

15.00%

$ 80 859

$ 116 797

458 203 долл. США

458 203 долл. США

15,00%

$ 68 730

$ 185 527

389 473 долл. США

389 473 долл. США

15.00%

58 421 долл. США

243 948 долларов США

331 052 долл. США

331 052 долл. США

15,00%

$ 49 658

293 606 долларов США

$ 281 394

$ 281 394

15.00%

42 209 долларов США

$ 335 815

239 185

239 185

15,00%

$ 35 878

371 693 долл. США

США

$ 203 307

$ 203 307

15.00%

30 496 долл. США

402 189 долларов США

172 811 долл. США

172 811 долл. США

15,00%

25 922 долл. США

428 111 долл. США

146 889 долл. США

146 889 долл. США

15.00%

$ 22 033

450 144 долл. США

$ 124 856

$ 124 856

8,75%

10 925 долларов США

461 069 долл. США

$ 113 931

Формулы амортизации по уменьшающемуся балансу

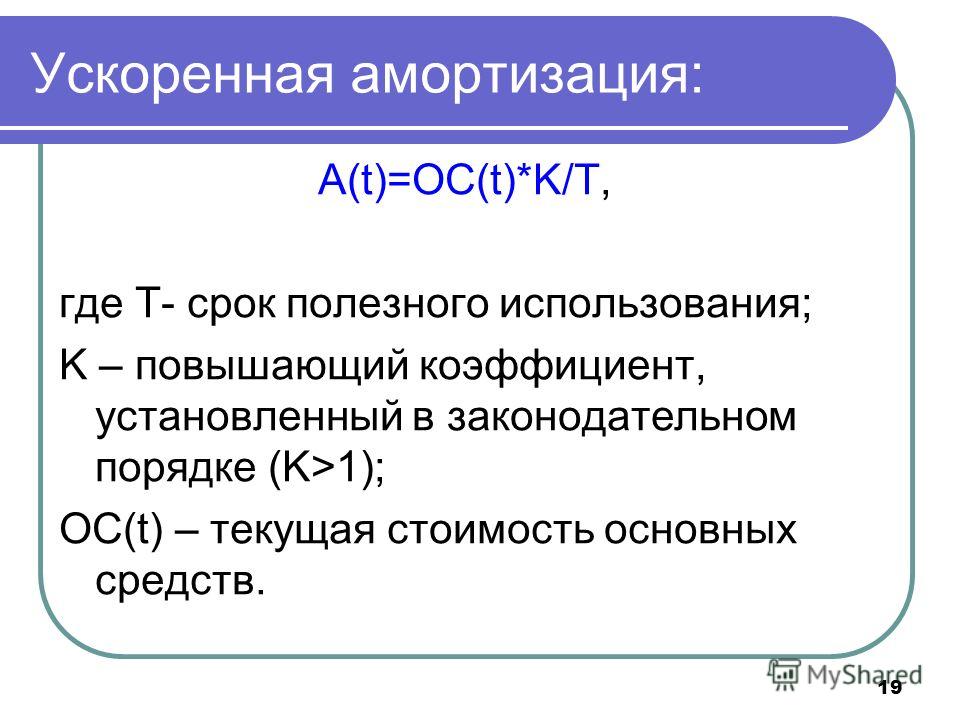

Расчет уменьшающегося остатка не учитывает остаточную стоимость в амортизации каждого периода, однако, если балансовая стоимость упадет ниже остаточной стоимости, последний период может быть скорректирован так, чтобы он закончился на остаточной стоимости.Если метод уменьшающегося остатка не приводит к полной амортизации актива к концу его срока службы, Вместо этого можно использовать метод переменного уменьшающегося остатка.

- Процент прямой амортизации = 100% / полезный срок службы

- Норма амортизации = коэффициент амортизации x процент амортизации по прямой линии

- Амортизация за период = норма амортизации x балансовая стоимость на начало периода

- Если первый год — это не полные 12 месяцев, а число M месяцев, будут рассчитаны первый и последний годы.

- Ставка амортизации за первый год = M / 12 x Ставка амортизации

- Ставка амортизации за прошлый год = (12-M) / 12 x Ставка амортизации

Пример амортизации уменьшающегося остатка

Предположим, вы покупаете актив для своего бизнеса за 575 000 долларов и ожидаете, что его срок службы составит 10 лет, а окончательная ликвидационная стоимость — 5 000 долларов.Вы также хотите, чтобы линейная амортизация (двойное снижение) составляла менее 200% при 150% или с коэффициентом 1,5.

- Процент амортизации по прямой линии = 100% / 10 = 10%

- Ставка амортизации = 1,5 x 10% = 15%

- Амортизация за период = 15% x балансовая стоимость на начало периода

- Амортизация за период 1 = 15% x 575 000 долларов США = 86 250 долларов США

- Для Периодов 2 и более амортизация составляет 15% x (575 000 долларов США — Накопленная амортизация)

- Амортизация за период 2 = 15% x (575 000 — 86 250 долларов) = 73 313 долларов

- Амортизация за период 3 = 15% x (575000 долларов — 159 563 долларов) = 62 316 долларов

- и т. Д….

Условные обозначения полного месяца, середины месяца, середины года и середины квартала

Некоторые системы бухгалтерского учета позволяют использовать условные обозначения за весь месяц, середину месяца, середину года или середину квартала.

- Для Условное обозначение полного месяца , например, актив, введенный в эксплуатацию в октябре, будет иметь 3 месяца в первом году, чтобы покрыть весь октябрь, ноябрь и декабрь.

- Для , условное обозначение середины месяца , например, актив, введенный в эксплуатацию в октябре, будет иметь 2.5 месяцев в первый год, чтобы покрыть половину октября и весь ноябрь и декабрь.

- Для mid-year Convention , например, будет иметь 6 месяцев в первом и последнем годах.

- Для Стандарт в середине квартала будет иметь 1,5, 4,5, 7,5 или 10,5 месяцев в первый год для обслуживания, начиная с 4, 3, 2 или 1 квартала соответственно.

Эквивалент функций Microsoft® Excel®: DDB

Эквивалентная функция Excel для метода убывающего остатка: DDB (стоимость, утилизация, срок службы, период, коэффициент , ). С его помощью можно рассчитать амортизацию за выбранный период. Коэффициент по умолчанию равен 2, метод двойного уменьшения остатка, но вы можете его изменить. Для расчета амортизации методом двойного снижения вы можете использовать этот калькулятор, задав значение фактор = 2 или воспользуйтесь нашим Калькулятор амортизации по методу двойного уменьшающегося остатка.

(Microsoft® и Excel® являются зарегистрированными товарными знаками Microsoft Corporation)

Остаточная стоимость, ликвидационная стоимость и стоимость брака означают одно и то же. Они относятся к стоимости актива в конце срока полезного использования.

Двойная амортизация уменьшающегося остатка — Примеры, руководство

Что такое метод двойной амортизации уменьшающегося остатка?

Метод амортизации с двойным уменьшающимся остатком — это форма ускоренной амортизации. Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы производства и цифры суммы лет.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. это удваивает метод регулярной амортизации. Он часто используется для амортизации основных средств Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильная идентификация и более тщательная проверка в первые годы, что позволяет компании отложить налоги на прибыль Учет налогов на прибыль Налог на прибыль и ее учет являются ключевой областью корпоративных финансов.Наличие концептуального понимания бухгалтерского учета налога на прибыль позволяет в более поздние годы. Это руководство объяснит, как это работает, и предоставит примеры.

Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы производства и цифры суммы лет.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. это удваивает метод регулярной амортизации. Он часто используется для амортизации основных средств Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильная идентификация и более тщательная проверка в первые годы, что позволяет компании отложить налоги на прибыль Учет налогов на прибыль Налог на прибыль и ее учет являются ключевой областью корпоративных финансов.Наличие концептуального понимания бухгалтерского учета налога на прибыль позволяет в более поздние годы. Это руководство объяснит, как это работает, и предоставит примеры.

Как рассчитать двойное убывающее сальдо

Давайте рассмотрим шаги, которые необходимо предпринять для расчета этой формы ускоренной амортизации.

Шаги:

- Получите начальную балансовую стоимость актива (например, 1 200 000 долларов США).

- Определите срок полезного использования актива (например,г., 5 лет).

- Определите остаточную стоимость Спасательная стоимость Спасательная стоимость — это оценочная стоимость актива в конце срока его полезного использования. Ликвидационная стоимость также известна как ломовая стоимость актива (например, 200 000 долларов США).

- Вычтите остаточную стоимость из первоначальной балансовой стоимости, чтобы определить общую амортизируемую сумму в течение срока службы актива (т. Е. 1,200,000 — 100,000 долларов = 1,100,000 долларов).

- Рассчитайте годовую норму амортизации (т. Е. 100% / 5 лет = 20%).

- Умножьте балансовую стоимость на начало периода на , дважды от обычной годовой ставки (1 200 000 долларов x 40% = 480 000 долларов).

- Вычтите годовые амортизационные расходы из значения начального периода, чтобы вычислить значение конечного периода.

- Повторяйте вышеуказанные шаги, пока не будет достигнута аварийная стоимость.

Пример двойного уменьшения амортизации остатка в Excel

Используя шаги, описанные выше, давайте рассмотрим пример построения таблицы, которая рассчитывает полный график амортизации в течение срока службы актива.

Посмотрите на снимок экрана ниже и прочтите объяснение того, как это работает.

Как видно из анализа Excel, необходимо сделать несколько ключевых предположений, и на их основе аналитик может построить полное расписание.

Ключевые предположения включают:

- Начальная балансовая стоимость

- Срок полезного использования

- Остаточная стоимость

Затем аналитик составляет график амортизации со следующими шагами:

- Введите начальное значение.

- Расчет амортизационных расходов:

- Логика: Начальное значение x норма амортизации x 2

- Формула: = MAX (-C6 * C $ 13 * 2, — (C6- $ C $ 12))

- Дополнительная часть, которая сюда добавлено, что в 5-м году на расходы должна быть списана только разница между начальной стоимостью и ликвидационной стоимостью. Если бы на расходы было потрачено больше, то стоимость закрытия упала бы ниже остаточной стоимости.

- Рассчитать стоимость закрытия.

Загрузите бесплатный шаблон Excel с двойным уменьшением остатка, чтобы поиграть с числами и самостоятельно рассчитать расходы на амортизацию двойного уменьшающегося остатка! Лучший способ понять, как это работает, — использовать свои собственные числа и попробовать составить расписание самостоятельно.

Скачать бесплатный шаблон Excel

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Как работает налоговое преимущество

За счет ускорения амортизации и увеличения расходов в предыдущие годы и меньших расходов в последующие годы чистая прибыль переносится на последующие годы, а налоги вытесняются. Давайте посмотрим на пример ниже, как это работает.

Давайте посмотрим на пример ниже, как это работает.

Продолжая использовать те же числа, что и в примере выше, в год 1 компания будет иметь амортизацию в размере 480 000 долларов при ускоренном подходе, но только 240 000 долларов при обычном подходе с уменьшающимся остатком.

Однако в 5-м году баланс изменится, и у ускоренного подхода будет только 55 520 долларов амортизации, в то время как у неускоренного подхода будет большее число.

Общие расходы в течение срока службы актива будут одинаковыми при обоих подходах. Единственная разница в сроках расходования.

Поскольку амортизация не подлежит налогообложению (и, следовательно, снижает чистую прибыль компании), компания платит меньше налогов в первые годы и более высокие налоги в последующие годы с использованием метода двойного уменьшающегося остатка.

Альтернативные методы

Существуют различные альтернативные методы, которые можно использовать для расчета ежегодных амортизационных расходов компании.

Общие методы включают:

- Прямолинейный

- Убыточный баланс

- Двойной убывающий баланс

- Единицы продукции

- Цифры суммы лет

Для целей бухгалтерского учета компании могут использовать любой из этих методов при условии, что они соответствуют основному использованию активов.Для целей налогообложения разрешены только методы, предписанные региональным налоговым органом.

Компании обычно ведут два комплекта бухгалтерских книг (два комплекта финансовых отчетов) — один для налоговых деклараций, а другой — для инвесторов. Компании могут (и используют) разные методы амортизации для каждого набора бухгалтерских книг. В налоговых целях они хотят, чтобы расходы были высокими (чтобы снизить налоги). Инвесторы хотят, чтобы амортизация была низкой (чтобы показать более высокую прибыль).

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство о целях, лежащих в основе метода амортизации с двойным уменьшающимся остатком.

CFI — официальный глобальный провайдер Сертификации финансового моделирования и оценки (FMVA) ® FMVA®. Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari, которые призваны превратить любого в финансового аналитика мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- Как стать финансовым аналитикомКак следовать руководствам CFI о том, как получить работу своей мечты в сфере корпоративных финансов. Руководства CFI для карьеры в инвестиционно-банковской сфере, исследования капитала, кредитного анализа,

- Анализ финансовой отчетностиАнализ финансовой отчетностиКак проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые практики Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д. Все ресурсы бухгалтерского учета Бухгалтерский учет Бухгалтерский учет — это термин, который описывает процесс консолидации финансовой информации, чтобы сделать ее ясной и понятной для всех

Метод убывания остатка и амортизация активов

Метод уменьшающегося остатка, также известный как метод уменьшающегося остатка, в первые годы «обслуживания актива».Как и в случае с линейным методом, вы ежегодно применяете одну и ту же ставку амортизации к так называемой «скорректированной базе» вашей собственности. Но, в отличие от прямолинейного метода, при использовании метода уменьшающегося остатка вы будете обесценивать разные суммы каждый год по мере уменьшения остатка.

При сокращающемся балансе норма амортизации намеренно рассчитывается так, чтобы она была выше, поэтому большинство преимуществ вычета расходов на амортизацию можно увидеть на ранней стадии. Обычно используются процентные значения: 200% (формула двойного уменьшающегося баланса) и 150%.Поскольку вы каждый год вычитаете разную сумму, вы не можете просто повторять один и тот же расчет каждый год, как при прямолинейном методе. Как упоминалось ранее, этот подход особенно полезен для собственности, стоимость которой будет быстро уменьшаться после того, как вы ее приобретете.

Обычно используются процентные значения: 200% (формула двойного уменьшающегося баланса) и 150%.Поскольку вы каждый год вычитаете разную сумму, вы не можете просто повторять один и тот же расчет каждый год, как при прямолинейном методе. Как упоминалось ранее, этот подход особенно полезен для собственности, стоимость которой будет быстро уменьшаться после того, как вы ее приобретете.

Делаем математику

Рассмотрим пример.

Допустим, вы покупаете компьютерный сервер для своего бизнеса за 25 000 долларов; вы предполагаете, что нет никакой спасательной стоимости.Вы хотите использовать формулу 200% сокращающегося остатка и амортизировать эту систему в течение пяти лет.

На первый год:

25000 долларов США / 5 (лет) = 5000 долларов США

5000 долларов США x 200% = 10 000 долларов США

Ваш амортизационный вычет за первый год составит 10 000 долларов.

На второй год:

25 000–10 000 долларов США = 15 000 долларов США (теперь это балансовая стоимость вашего актива)

15 000 долл. США / 5 = 3 000 долл. США 90 154

3000 долларов США x 200% = 6000 долларов США

Ваш амортизационный вычет за второй год составит 6000 долларов.

На третий год:

15 000–6 000 долларов США = 9 000 долларов США

9 000 долл. США / 5 = 1 800 долл. США 90 154

1800 долларов США x 200% = 3600 долларов США

Ваш амортизационный вычет за третий год составит 3600 долларов.

На четвертый год:

9000–3 600 = 5400

5 400 долл. США / 5 = 1 080 долл. США 90 154

1080 долларов США x 200% = 2160 долларов США 90 154

Ваш амортизационный вычет за четвертый год составит 2160 долларов.

Наконец, на пятый курс:

5400–2 160 = 3200

Ваши амортизационные отчисления за пятый год составят 3200 долларов.

Обратите внимание, что в пятый и последний год ваши амортизационные отчисления выросли больше, чем в четвертый год. Согласно соглашениям IRS, если вы используете метод уменьшающегося остатка, , вы должны перейти на линейный метод, начиная с первого года, в котором он даст вам больший или равный вычет .В этом примере вам нужно будет перейти на линейный метод на третий год.

Согласно соглашениям IRS, если вы используете метод уменьшающегося остатка, , вы должны перейти на линейный метод, начиная с первого года, в котором он даст вам больший или равный вычет .В этом примере вам нужно будет перейти на линейный метод на третий год.

Что это такое и как рассчитать

Что такое метод уменьшающего остатка?

Метод амортизации уменьшающегося остатка, также известный как амортизация уменьшающегося остатка или амортизация уменьшающегося остатка, представляет собой способ учета активов в течение определенного периода времени. Он взимается по фиксированной ставке, как и при прямолинейном методе (также известном как метод фиксированных платежей или прямолинейная амортизация).Однако, в отличие от метода фиксированного платежа, процентная ставка рассчитывается не на стоимости актива, а на балансовой стоимости актива, которая, в свою очередь, рассчитывается путем вычитания амортизации из его стоимости. Однако прежде чем мы углубимся в подробности, важно изучить определение и причину самой амортизации.

Резюме: что такое амортизация и каковы ее причины?

Все мы знаем, что все основные средства (неликвидные и долгосрочные покупки, такие как земля или техника) имеют свою цену.Амортизация — это то, что со временем снижает стоимость основных средств. Это расходы на услуги, потребляемые таким же образом, как и другие расходы, такие как выплата заработной платы, электроэнергии и т. Д.

Амортизация снижает чистую прибыль, поскольку она отражается как расход в отчете о прибылях и убытках. Маржа чистой прибыли, также известная как «маржа прибыли» или «коэффициент маржи чистой прибыли», представляет собой процент от выручки, остающийся после того, как вы учли стоимость проданных товаров, эксплуатационные расходы или расходы, налоги, проценты и дивиденды по привилегированным акциям, за исключением дивиденды по обыкновенным акциям.Другими словами, это соотношение, которое показывает процент прибыли, которую компания производит от своего общего дохода, или какой процент ваших продаж составляет фактическую прибыль.

Например, если трактор стоит 6000 фунтов стерлингов и предполагается, что он будет эксплуатироваться в течение трех лет, это означает, что одна треть его стоимости потребляется в конце первого года. Амортизация как таковая составит 2000 фунтов стерлингов, т.е. треть стоимости трактора. Прибыль уменьшится на 2000 фунтов стерлингов, а стоимость трактора в балансе в конце первого года уменьшится с 6000 до 4000 фунтов стерлингов.

А как насчет дизеля, потребляемого трактором? Дизель расходуется регулярно, тогда как расходы на трактор растягиваются на многие годы.

Что вызывает амортизацию?

Экономические факторы, истощение, время и физический износ являются основными причинами амортизации. Каждый из них кратко объясняется следующим образом:

Физический износ

- Износ и истирание Рассматривая приведенный выше пример трактора, естественно ожидать, что с течением времени и использования его части (шины, двигатель и т. Д.)) со временем изнашивается. Продолжительность эксплуатации зависит, среди прочего, от качества, технического обслуживания и использования.

- Эрозия, ржавчина, гниение и т. Д. Земля может подвергнуться эрозии под действием природных явлений, таких как дождь, ветер, жара и т. Д. Аналогичным образом ржавчины будут подвергаться металлы, используемые в автомобиле.

- Экономические факторы Существует вероятность того, что актив может быть выведен из эксплуатации, даже если он находится в рабочем состоянии. Старение и несоответствие являются двумя основными факторами, которые способствуют этому.

- Устаревание Это процесс устаревания. Например, в области компьютеров были достигнуты большие технологические успехи. Как аппаратное, так и программное обеспечение подвергаются быстрому обновлению, в результате чего аппаратное обеспечение компьютера, а также программное обеспечение устаревают, и большая его часть выводится из эксплуатации в течение двух-трех лет.

Это, однако, означает, что они не в рабочем состоянии, хотя, возможно, они еще находятся в рабочем состоянии.

Это, однако, означает, что они не в рабочем состоянии, хотя, возможно, они еще находятся в рабочем состоянии. - Несоответствие Это происходит, когда актив выводится из эксплуатации из-за изменений в размере бизнеса.Например, небольшая лодка, которой управляет компания на прибрежном курорте, больше не будет служить своей цели, когда курорт станет популярным и количество туристов значительно увеличится. При таких обстоятельствах владелец курорта может выбрать лодку побольше для перевозки пассажиров. Это не означает, что меньшая лодка устарела; просто он стал неадекватным для нынешнего бизнеса.

- Фактор времени Это говорит само за себя, как эрозия, гниение, ржавчина, износ; наряду с устареванием и несоответствием все это происходит с течением времени.Однако есть определенные основные средства, срок службы которых фиксирован в бухгалтерском учете. Например, вы можете арендовать здание на десять лет, и через десять лет сумма, которую вы заплатили за аренду, станет нулевой. Часто термин «амортизация» вместо «амортизация» используется для обозначения амортизации таких активов.

- Истощение Активы, такие как нефтяные скважины, шахты и т. Д., Становятся все менее полезными, поскольку из них извлекается сырье для производства чего-то еще или они продаются в сыром виде другим предприятиям.

Метод уменьшающегося остатка амортизации приводит к уменьшению амортизационных расходов с каждым отчетным периодом. Другими словами, он начисляет амортизацию актива по более высокой ставке в более ранние годы. Сумма амортизации уменьшается по мере увеличения срока службы актива.

Метод амортизации уменьшающегося остатка позволяет точно измерить амортизацию, поскольку обычно видно, что активы обладают более высокой производственной стоимостью в первые годы. Например, новая машина будет иметь более высокую функциональность, когда она новая, и с большей вероятностью принесет компании дополнительный доход, а также требует меньшего обслуживания. Метод снижения стоимости амортизации гарантирует, что амортизационные расходы точно отражают функциональность актива, его производительность и его способность приносить прибыль организации.

Метод снижения стоимости амортизации гарантирует, что амортизационные расходы точно отражают функциональность актива, его производительность и его способность приносить прибыль организации.

Расчет амортизации методом уменьшающегося остатка

Для расчета амортизации уменьшающегося остатка вам необходимо знать следующее:

- Стоимость актива Это относится к чистой стоимости актива на начало отчетного периода плюс любые дополнительные затраты, понесенные для подготовки этого актива к использованию.Он рассчитывается путем вычета накопленной (итоговой) амортизации из стоимости основных средств. «Чистая балансовая стоимость» — это чистая стоимость актива на начало отчетного периода.

- Остаточная стоимость Также известна как лом или ликвидационная стоимость, это относится к стоимости актива в конце его срока службы.

- Коэффициент амортизации Коррелирует с процентной долей того, насколько актив будет обесцениваться с каждым годом. Например, «1» — это 100%, «0,5» — это 50%.Амортизация по методу уменьшающегося остатка может быть рассчитана следующим образом:

Амортизация за год = (остаточная стоимость — остаточная стоимость) x коэффициент амортизации (ставка%).

Вычтите амортизационные отчисления из текущей балансовой стоимости, чтобы рассчитать оставшуюся балансовую стоимость.

Вышеупомянутые два шага должны повторяться каждый год, пока актив не будет использоваться. В последний год, в течение которого актив будет использоваться, вы должны вычесть остаточную стоимость из текущей балансовой стоимости — полученная сумма должна рассматриваться как расход.

Например, компания покупает фургон за 5000 фунтов стерлингов. Предполагается, что фургон, вероятно, потеряет 40% своей стоимости каждый год, а стоимость металлолома составит 1000 фунтов стерлингов. Рассчитайте амортизацию за первые пять лет, используя метод расчета уменьшающегося остатка.

По формуле:

Амортизация в год = (остаточная балансовая стоимость — остаточная стоимость) x коэффициент амортизации (ставка%)

Пример 1 —

Срок полезного использования актива составляет три года.

Стоимость актива составляет 2000 фунтов стерлингов.

Остаточная стоимость 500 фунтов стерлингов.

Ставка амортизации 50%.

Как вы рассчитаете амортизационные отчисления за эти три года?

| NBV | RV | Оценка | Амортизация | Накопленная амортизация | ||||

|---|---|---|---|---|---|---|---|---|

| Год 1: | (2000 год | – | 500) | х | 50% | = | 750 | 750 |

| Год 2: | (1250 | – | 500) | х | 50% | = | 375 | 1125 |

| Год 3: | (875 | – | 500) | х | 50% | = | 375 * | 1500 |

Как видно из приведенного выше примера, амортизационные расходы по методу уменьшающегося остатка постепенно сокращаются в течение срока полезного использования актива.В случае метода фиксированных взносов сумма годовой амортизации остается прежней, тогда как в случае метода уменьшающегося остатка сумма годовой амортизации постепенно уменьшается.

Метод амортизации уменьшающегося остатка наиболее подходит для активов, которые предлагают более высокую производительность в первые годы своей эксплуатации. Компьютеры, например, обладают лучшими функциональными возможностями в первые годы эксплуатации. Кроме того, благодаря развитию технологий компьютеры быстро устаревают.

Использование метода уменьшающегося остатка для расчета амортизации компьютера обеспечивает более высокую амортизацию в первые годы его эксплуатации. Согласно этому методу реальная стоимость использования актива представляет собой сумму амортизации и стоимости ремонта, связанной с оборудованием или механизмами. Это более надежный метод, поскольку в первые годы высокая амортизация и низкие затраты на техническое обслуживание уравновешивают друг друга.

Это более надежный метод, поскольку в первые годы высокая амортизация и низкие затраты на техническое обслуживание уравновешивают друг друга.

С течением времени, по мере старения актива, норма амортизации снижается, но затраты на обслуживание растут, и, как таковой, совокупный эффект обеих этих затрат остается почти постоянным для отчета о прибылях и убытках за каждый год.Основным недостатком этого метода является то, что определение остаточной стоимости или стоимости утилизации актива занимает очень много времени.

Период времени можно сократить, но тогда норма амортизации должна быть намного выше, что может создать чрезмерное бремя в первые годы. Этот метод часто используется налоговыми органами для предоставления амортизационных отчислений.

Расчет нормы амортизации

Правильный расчет амортизации имеет первостепенное значение, когда речь идет о методе уменьшающегося остатка.Воспользуйтесь приведенной ниже формулой для расчета нормы амортизации.

Если указаны стоимость актива, остаточная стоимость и срок полезного использования актива:

r = 1 — (S / C) 1 / n

Где:

r = норма амортизации

n = Расчетный срок полезного использования актива

S = Остаточная стоимость после истечения срока полезного использования

C = Первоначальная стоимость актива

Пример 2:

Если n = 3 года, S = 64 000 фунтов стерлингов и C = 1 000 000 фунтов стерлингов, рассчитайте норму амортизации.

r = 1 — (64 000/1 000 000) 1/3

= 1 — 40/100

= 60/100

= 60%

Ключевые различия между прямым методом и методом уменьшающегося остатка

Ключевые различия между прямолинейным методом и методом уменьшающегося остатка:

Метод прямой линии

- Норма амортизации и сумма остаются неизменными.

- Ежегодная стоимость активов является основой для определения процента амортизации.

- Стоимость актива в конце срока его службы равна нулю.

- По мере старения актива стоимость его ремонта увеличивается. Но как было сказано ранее, сумма амортизации остается неизменной. Это уменьшает годовую прибыль.

- Расчет амортизации по прямолинейному методу относительно прост и понятен.

Метод уменьшающегося остатка

- Ставка амортизации остается неизменной, но ее размер постепенно уменьшается.

- Балансовая стоимость активов является основой для определения процента амортизации.

- Стоимость актива в конце срока его службы никогда не равна нулю.

- По мере старения актива стоимость его ремонта увеличивается, но вместе с ним увеличивается и сумма амортизации. Они уравновешивают друг друга, поэтому практически не влияют на годовую прибыль / убыток.

- Расчет амортизации по методу уменьшающей балансировки всегда возможен, но он сопряжен со своими сложностями.

Двойной убывающий остаток: простое руководство по амортизации

Двойной убывающий остаток — это не скороговорка, изобретенная скучающими сотрудниками IRS — это умный способ заранее сэкономить деньги на бизнес-расходах.

Используя метод двойного уменьшающегося остатка, вы со временем обесцениваете все меньше и меньше стоимости актива. Это означает, что вы получаете самое большое списание налогов за годы сразу после покупки автомобилей, оборудования, инструментов, недвижимости или всего, что необходимо вашему бизнесу.

Давайте нырнем.

Что такое амортизация?Амортизация — это списание стоимости актива в течение нескольких налоговых лет и отражение этого в форме IRS 4562. Метод амортизации с двойным уменьшающимся остатком — лишь один из способов сделать это.Двойное уменьшение остатка иногда также называют методом ускоренной амортизации.

Если вы новичок в этой концепции, откройте другую вкладку и ознакомьтесь с нашим полным руководством по амортизации. Тогда возвращайтесь сюда — вы получите базовые знания, необходимые, чтобы узнать о двойном уменьшении баланса.

Тогда возвращайтесь сюда — вы получите базовые знания, необходимые, чтобы узнать о двойном уменьшении баланса.

Самым основным типом амортизации является метод прямолинейной амортизации. Вы используете его для ежегодного списания одних и тех же амортизационных расходов.Итак, если актив стоит 1000 долларов, вы можете списывать 100 долларов ежегодно в течение 10 лет. Ваша годовая сумма амортизации никогда не меняется.

С другой стороны, при использовании метода амортизации с двойным уменьшающимся остатком вы списываете большие амортизационные расходы в первые годы, сразу после покупки актива, и каждый год после этого все меньше. Таким образом, сумма амортизации, которую вы списываете каждый год, будет разной.

Формула двойного уменьшающегося остаткаДвойной уменьшающийся остаток рассчитывается по формуле:

2 x базовая норма амортизации x балансовая стоимость

Базовая норма амортизацииВаша базовая норма амортизации — это ставка, по которой актив обесценивается с использованием линейного метода.

Чтобы получить это, сначала вычислите:

Стоимость актива / период восстановления

Стоимость актива — это сумма, которую вы заплатили за актив. Период восстановления, или срок полезного использования актива, — это период, в течение которого вы его амортизируете, в годах.

Как только вы это сделаете, у вас будет базового годового списания . Вы можете использовать это, чтобы получить базовую ставку амортизации.

Базовое годовое списание / стоимость актива

Результат — ваша базовая ставка амортизации , выраженная в десятичном формате.(Вы можете умножить его на 100, чтобы увидеть его в процентах. ) Это также называется линейной нормой амортизации — это процент актива, который вы амортизируете каждый год, если вы используете линейный метод.

) Это также называется линейной нормой амортизации — это процент актива, который вы амортизируете каждый год, если вы используете линейный метод.

Каждый год вы списываете часть амортизируемого актива с использованием двойного уменьшающегося остатка, вы вычитаете списанную сумму из балансовой стоимости актива на своем балансе. Начнем с того, что ваша балансовая стоимость будет равна стоимости актива в размере — то, что вы заплатили за актив.

Это число уменьшается каждый год по мере вычитания списанной суммы.

Когда бухгалтеры используют двойное снижение оценки, они отслеживают накопленную амортизацию — общую сумму, которую они уже оценили, — в своих бухгалтерских книгах, прямо под тем местом, где указана стоимость актива. Если вы рассчитываете собственную амортизацию, вы можете сделать что-то подобное и включить это как примечание в свой баланс.

Еще не запутались? Не волнуйтесь — эти формулы намного легче понять на пошаговом примере.

Преимущества двойного уменьшающегося остаткаМетод двойной амортизации дает несколько преимуществ.

Вы можете сопоставить расходы на обслуживаниеНекоторые амортизируемые активы — например, автомобили — работают без сбоев, когда вы их впервые покупаете, но со временем требуют дополнительного обслуживания. К счастью, это обслуживание не облагается налогом. Двойное снижение амортизации позволяет вам списать большие налоги в более ранние годы, когда вы не списываете расходы на техническое обслуживание.

В последующие годы, по мере того, как техническое обслуживание станет более регулярным, вы будете списывать меньшую часть стоимости актива, а списывать большую часть в виде технического обслуживания. Таким образом, ваши годовые списания будут более стабильными с течением времени, что упрощает прогнозирование дохода.

Вы можете покрыть большую часть стоимости покупки заранее Вы получаете больше денег за счет списания налогов на раннем этапе, что может помочь компенсировать затраты на покупку актива. Если вы взяли ссуду или кредитную линию, это может означать погашение большей части долга раньше — уменьшение суммы, на которую вы платите проценты за каждый период.

Если вы взяли ссуду или кредитную линию, это может означать погашение большей части долга раньше — уменьшение суммы, на которую вы платите проценты за каждый период.

Некоторые активы приносят больше денег сразу после их покупки. (Примером может служить яблоня, которая с годами дает все меньше и меньше яблок.) Естественно, вы должны платить налоги с этого дохода. Но вы можете уменьшить это налоговое обязательство, списав большую часть актива на раннем этапе. По прошествии многих лет вы будете меньше вычитать из стоимости актива, и вы также будете получать меньший доход от этого актива, так что два баланса уравновешиваются.

Недостатки двойного снижения амортизацииКак и все остальное, двойное уменьшение баланса имеет свои недостатки.