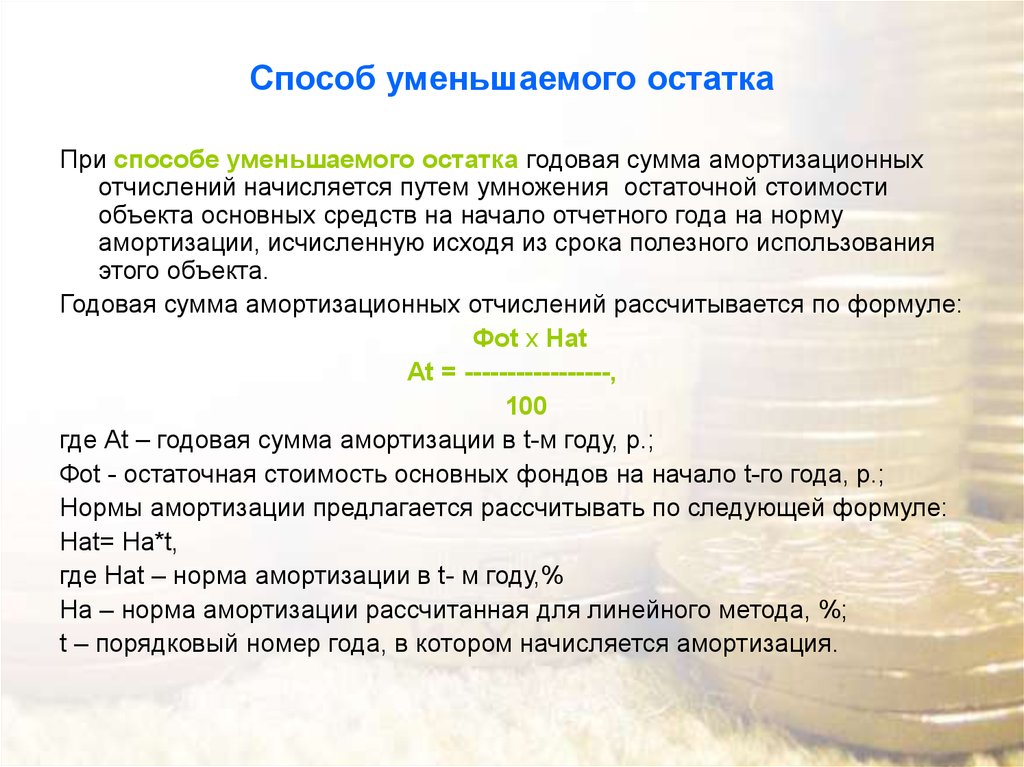

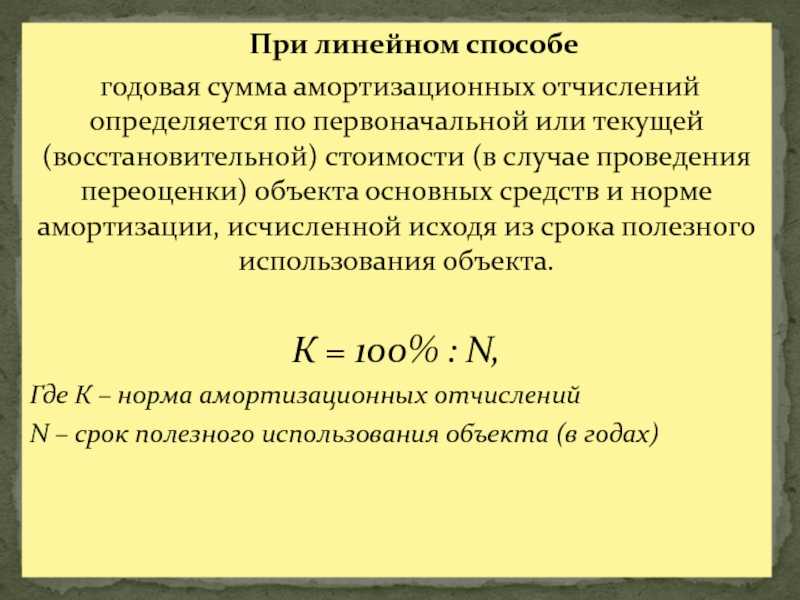

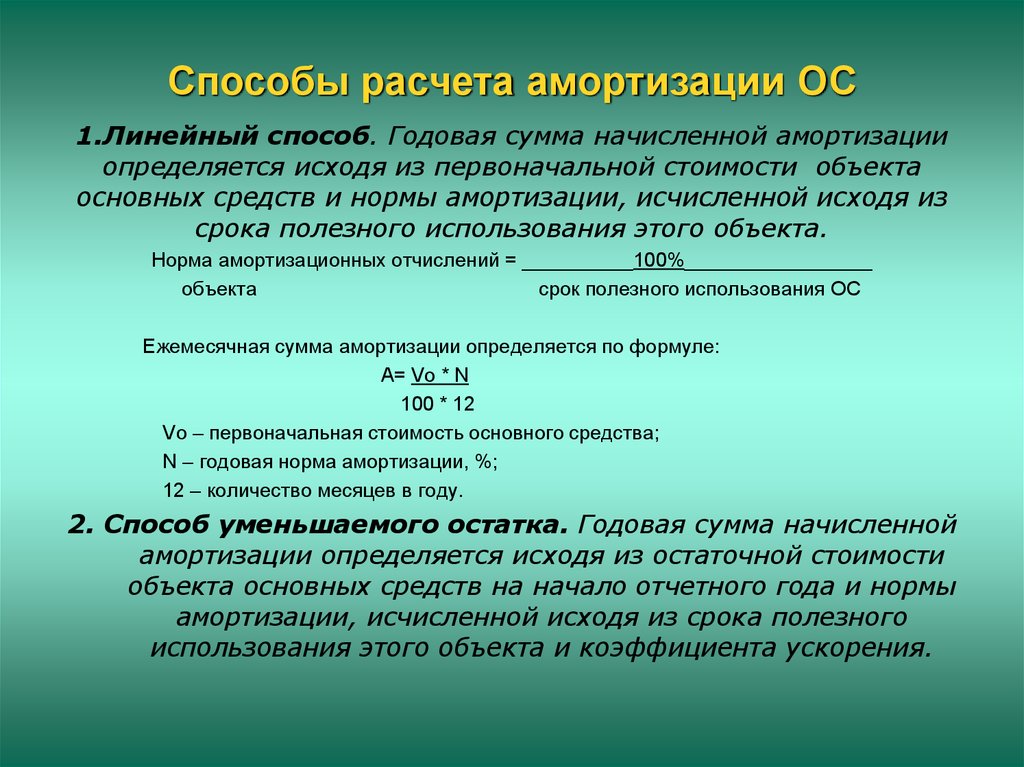

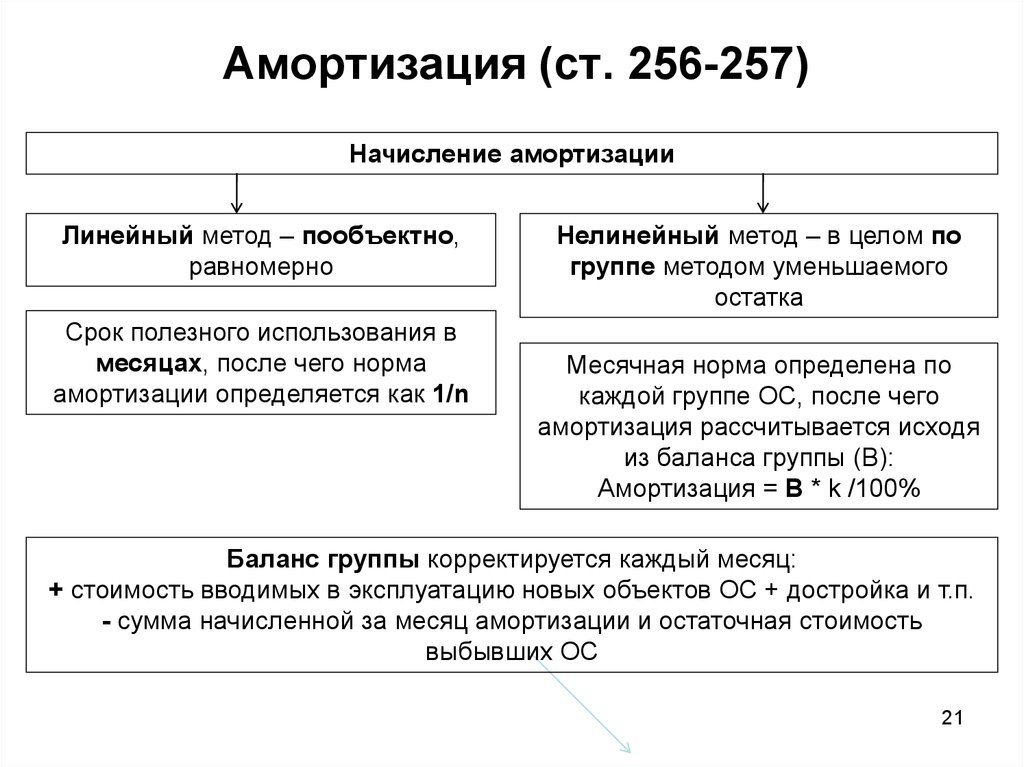

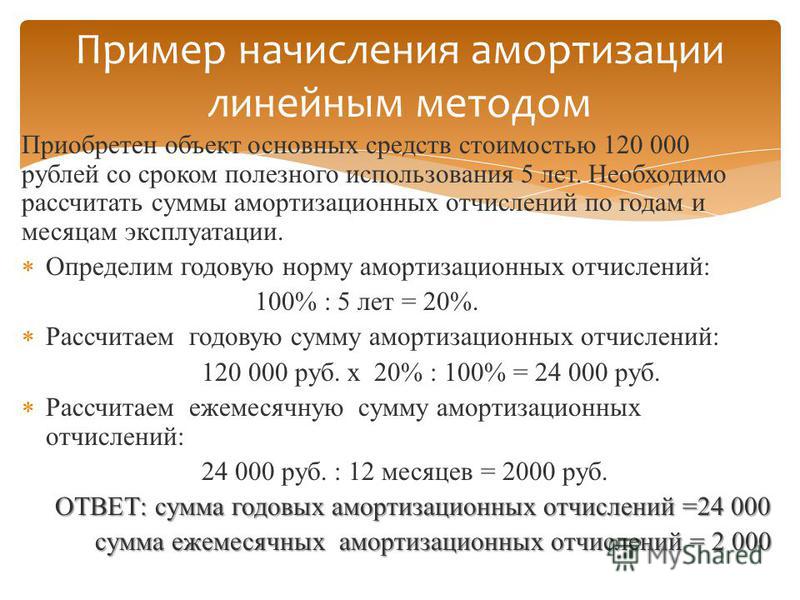

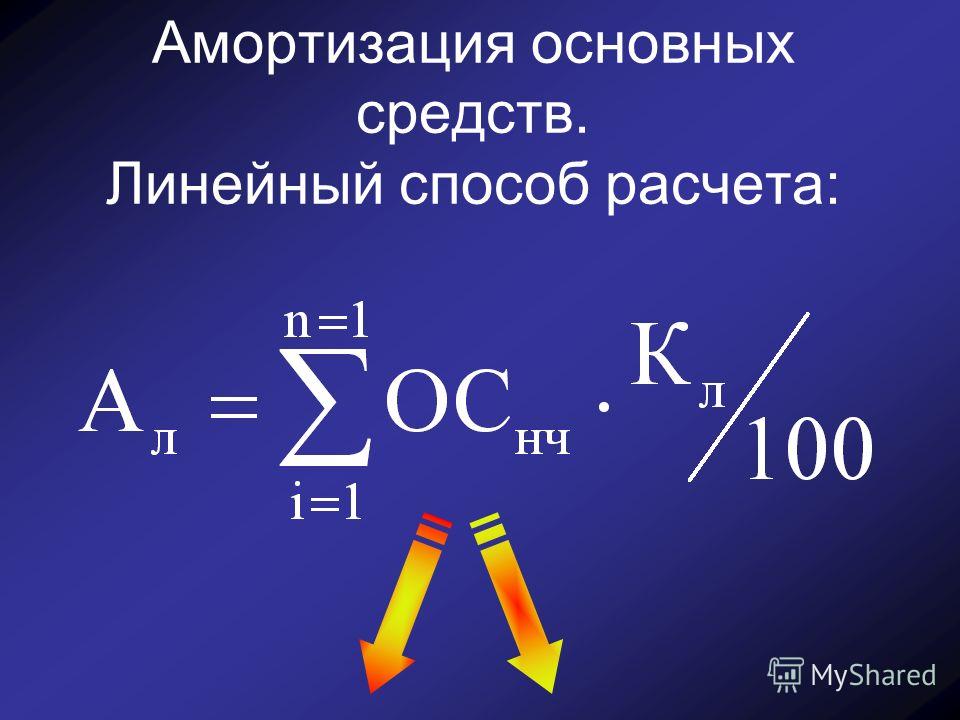

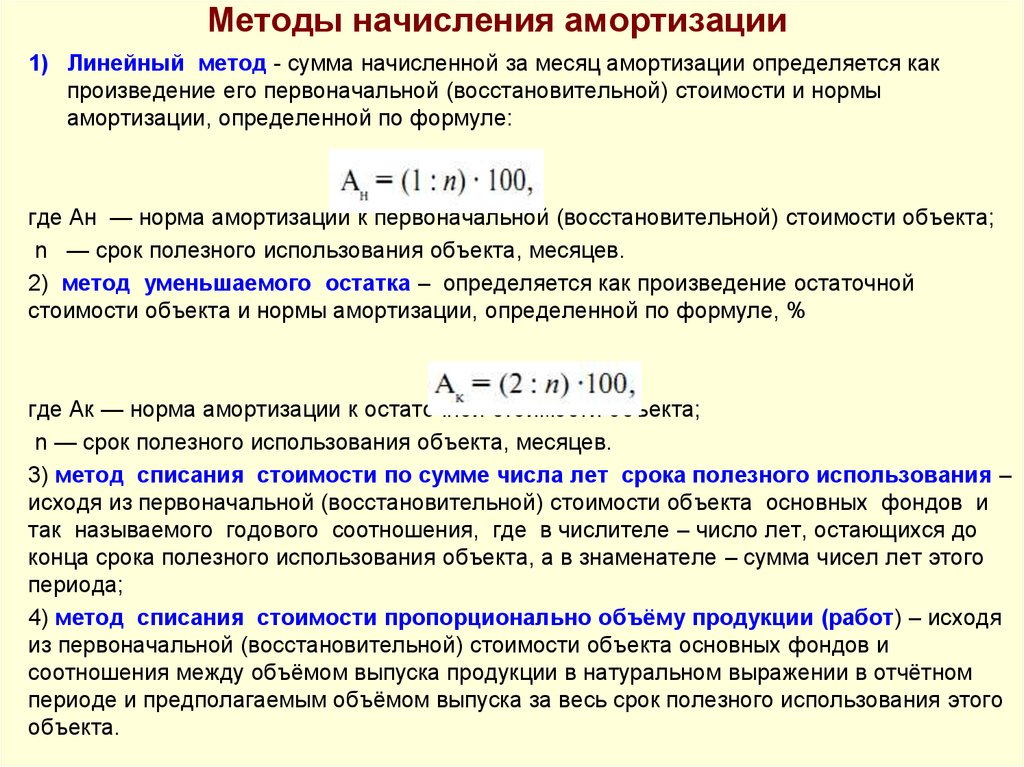

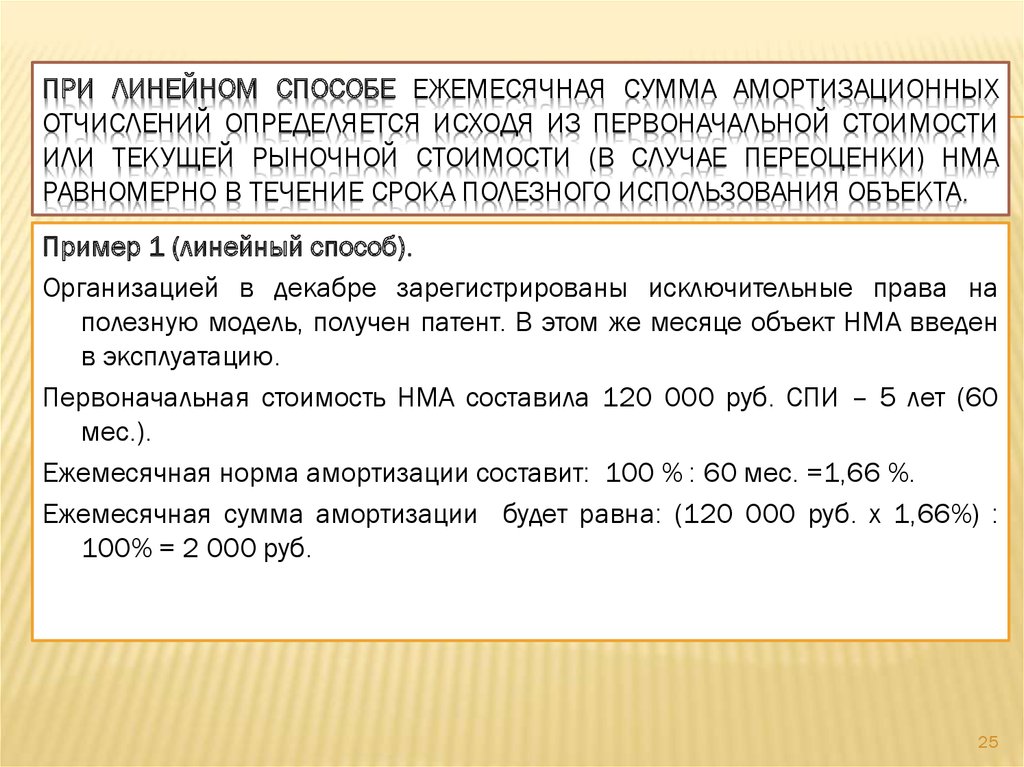

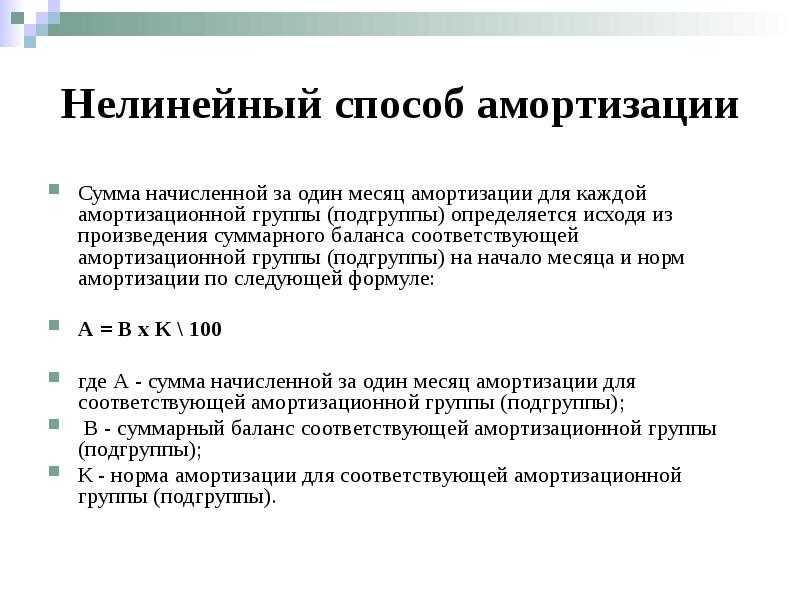

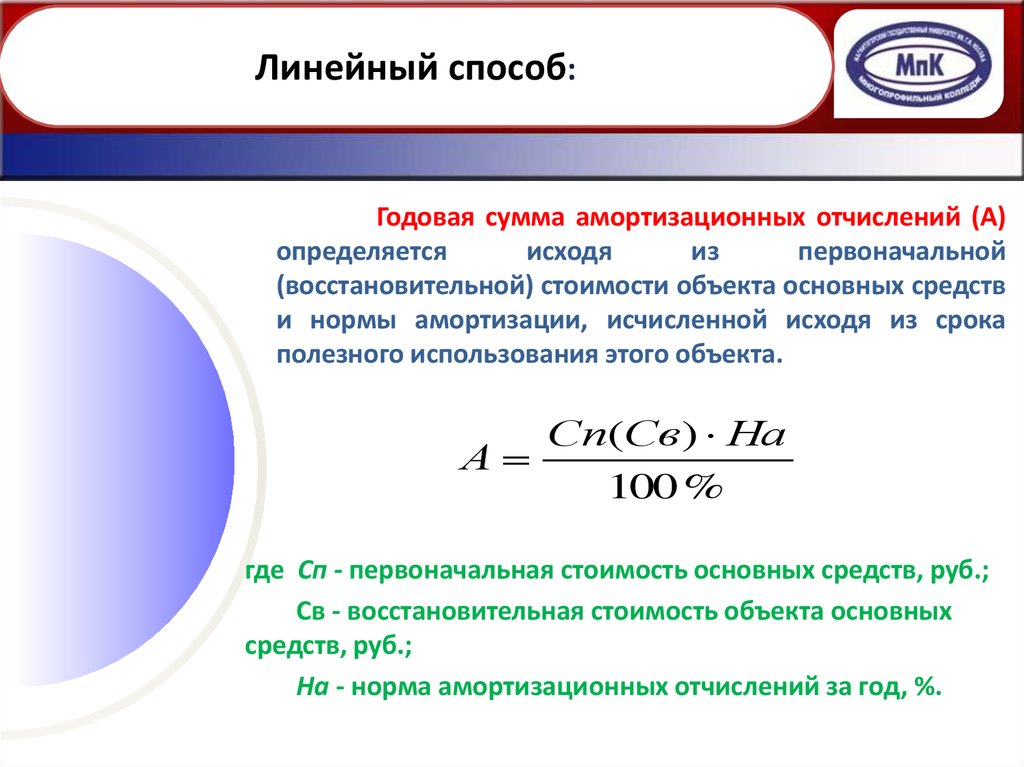

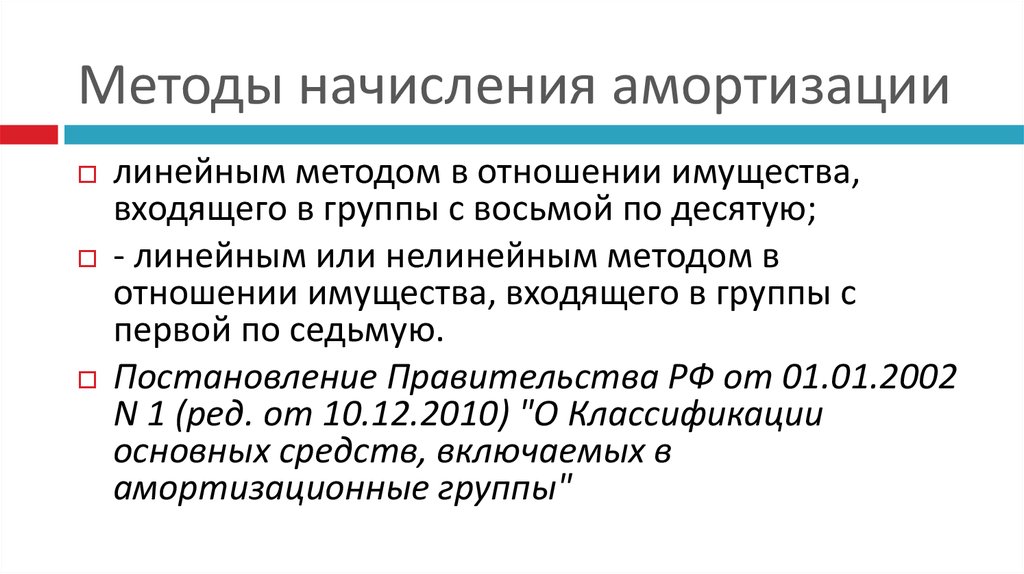

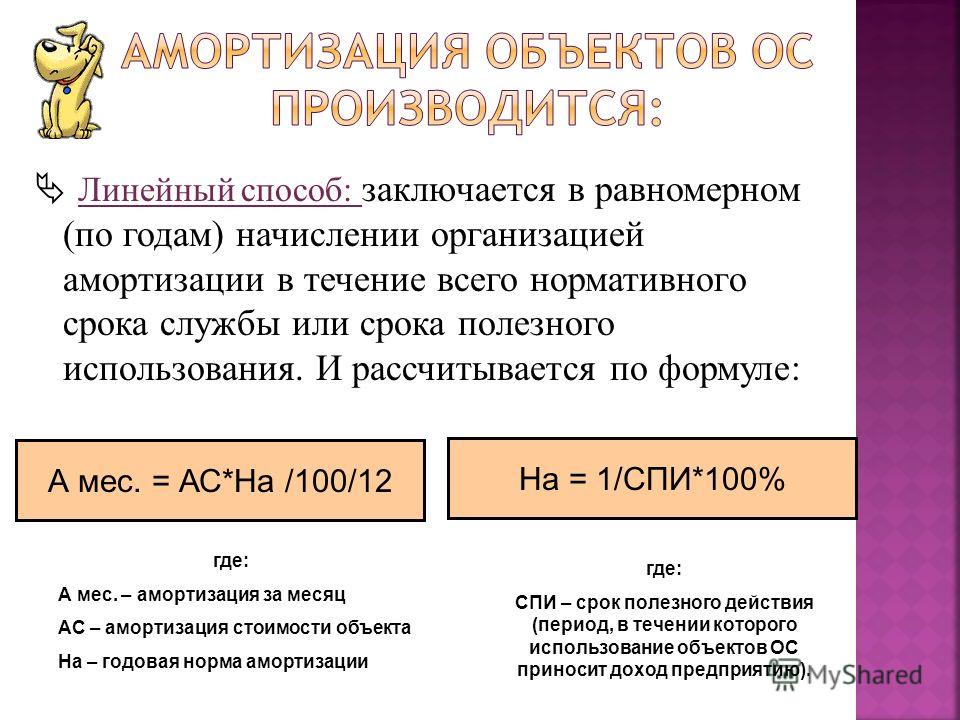

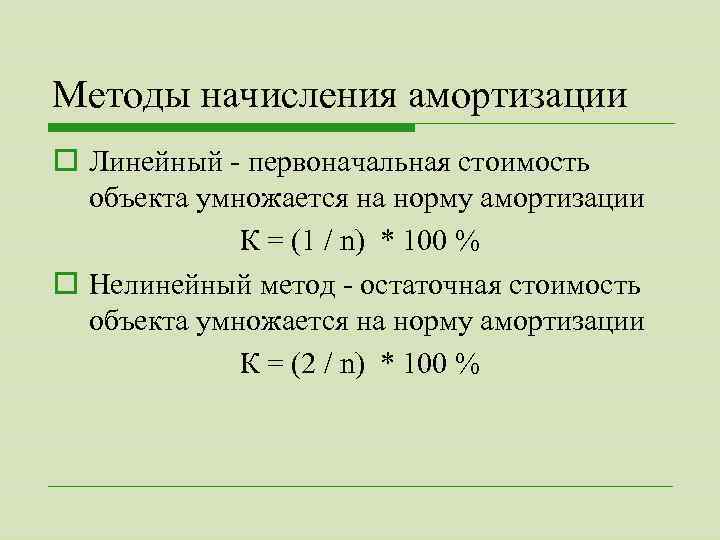

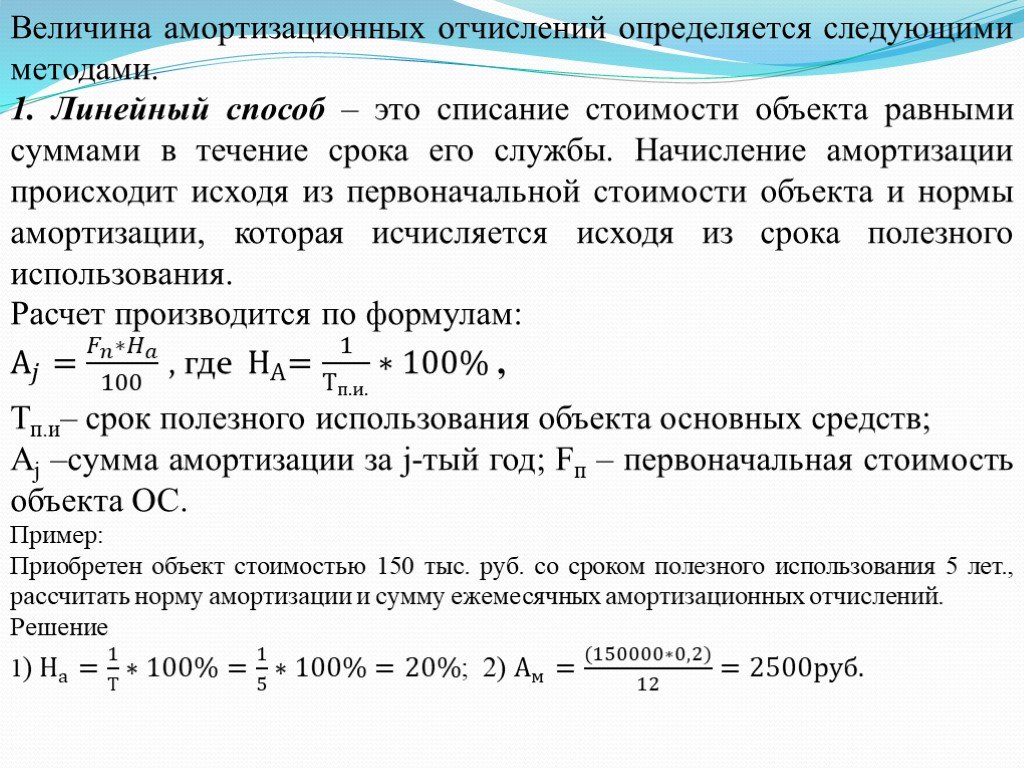

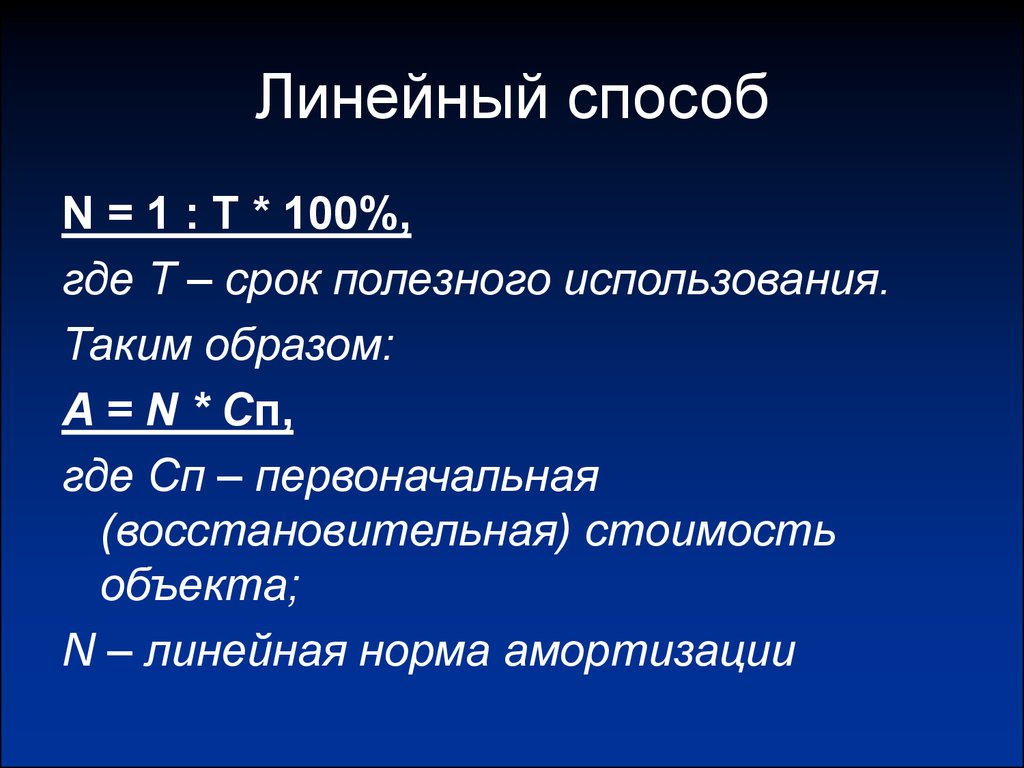

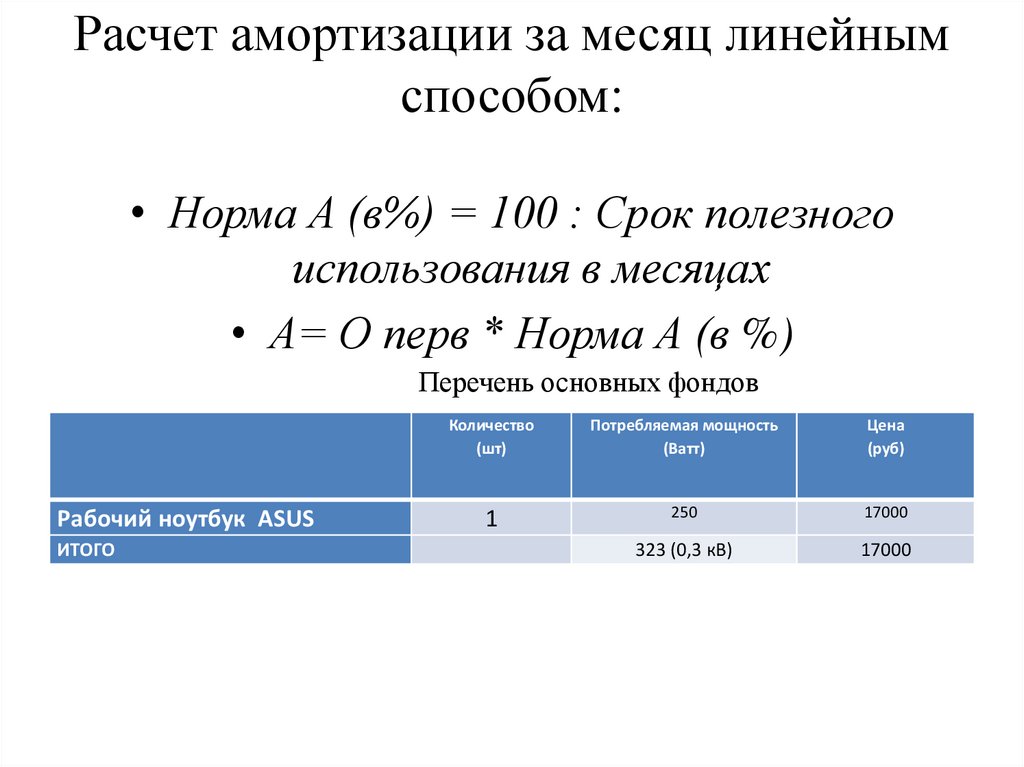

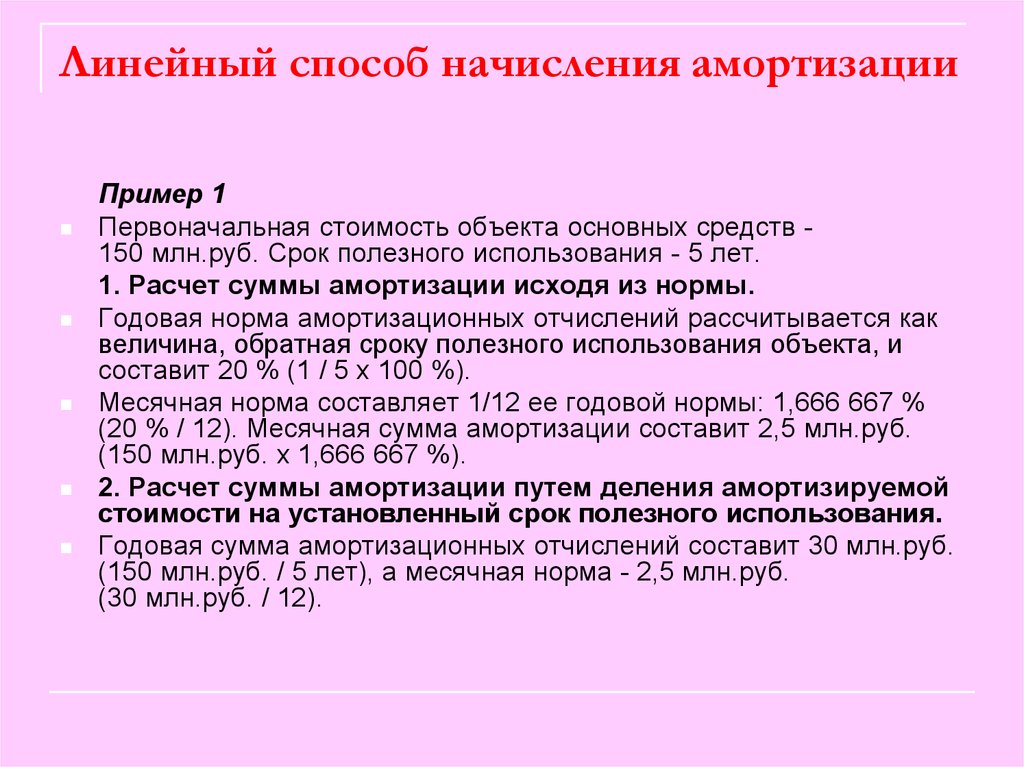

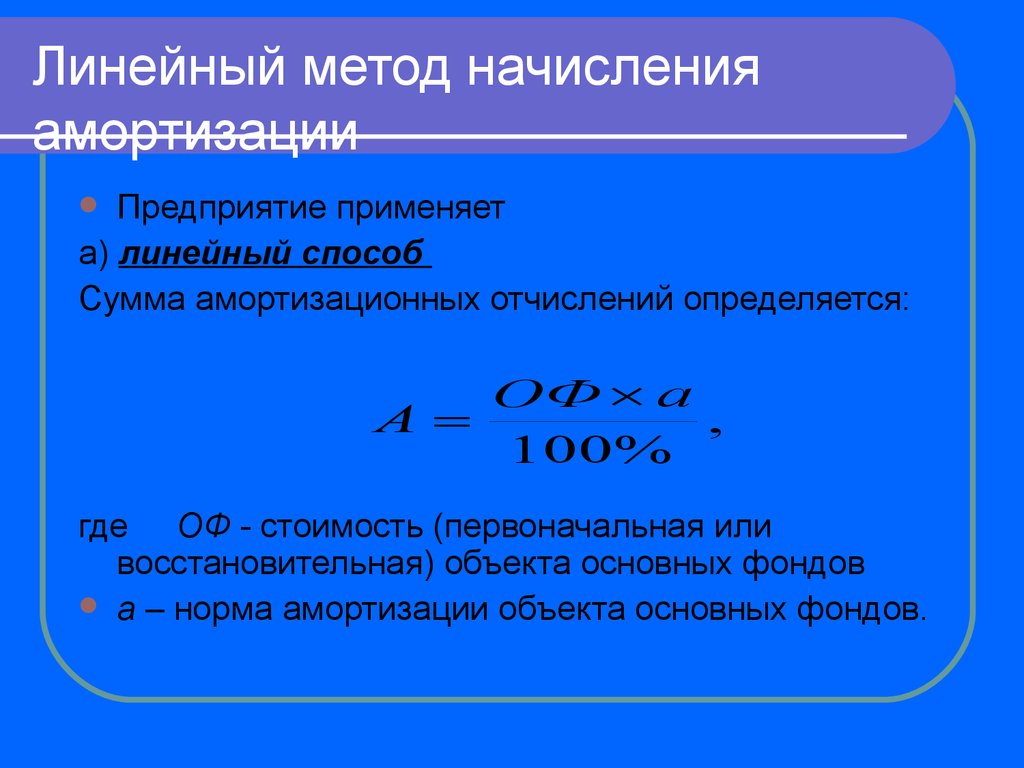

Амортизация линейным способом: (RUS) Линейные и нелинейные методы амортизации

Формула расчета линейной амортизации и регрессивной в Excel

Программа Excel предлагает сразу несколько функций для расчета амортизации: ФУО, ДДОБ, АПЛ, АСЧ и ПУО. Рассмотрим функцию АПЛ для линейного метода вычисления амортизации и функцию ПУО с регрессивным методом.

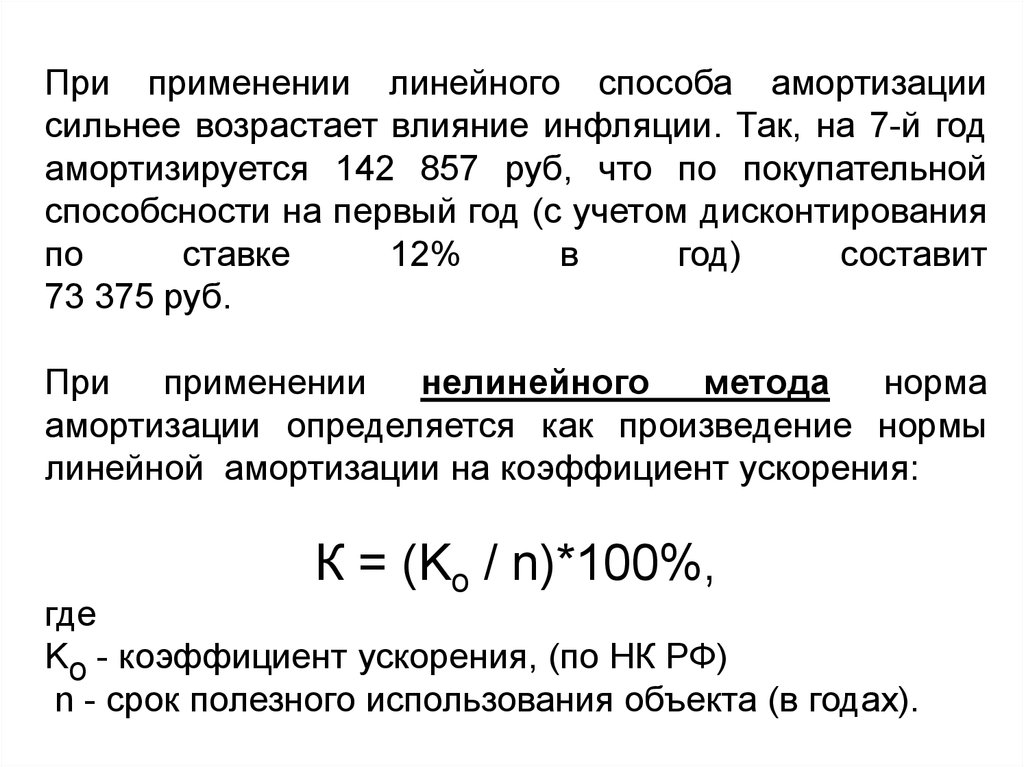

Амортизация в первом и последнем году использования основных средств обычно существенно отличается от любого года в промежуточном периоде. Первая конвенция (общее принятое правило) – амортизация в первом году не рассчитывается как за полный год. Обычно это полгода, месяца либо же квартала. В случае полугодовой конвенции принимается как факт, что основные средства были приобретены в первом или втором полугодии, поэтому в текущем году будут амортизационные отчисления только за полгода.

Формула расчета линейной амортизации по функции АПЛ в Excel

Ниже на рисунке представлен график амортизации пяти основных средств рассчитан линейным методом с принятой полугодовой конвенцией:

Столбцы A:D содержат следующие данные заполненные пользователем графика амортизации:

- Номер основных средств – уникальный идентификатор для каждого основного средства.

Он не является обязательным в этом графике, но будет удобным при отметке средств.

Он не является обязательным в этом графике, но будет удобным при отметке средств. - Суммарная стоимость – сумма начальной стоимости ввода в эксплуатацию основных средств. Содержит цену приобретения средства, а также налоги, заплаченные при приобретении, расходы на доставку к месту эксплуатации и все другие сопутствующие расходы, связанные с вводом в эксплуатацию каждого основного средства. Данная суммарная стоимость так же еще часто называется «базой» или «базовой стоимостью».

- Год приобретения – год, в котором основное средство было введено в эксплуатацию. Может отличаться от года, в котором была проведена оплата за средство. Данный год определяет начало всего амортизационного периода эксплуатации.

- Период лет использования – оцененное число лет, на протяжении которых средство будет использоваться.

Он не является обязательным в этом графике, но будет удобным при отметке средств.

Он не является обязательным в этом графике, но будет удобным при отметке средств.Ячейки диапазона E2:M6 содержат следующую формулу:

Самая главная часть выше приведенной формулы – это функция =АПЛ($B2;0;$D2), которая рассчитывает амортизацию линейным методом за один период. Функция имеет 3 аргумента:

Функция имеет 3 аргумента:

- Начальная стоимость.

- Остаточная стоимость.

- Время эксплуатации.

Для упрощения в данном примере было указано значение остаточной стоимости равно нулю. Это значит, что в конце срока эксплуатации основное средство будет вольностью изношено амортизацией.

Сама функция АПЛ является очень простой. Но так как вы имеете дело с графиком амортизации, придется приложить немного усилий для его подготовки. Первая в формуле функция ЕСЛИ проверяет находиться ли дата, узнанная в заголовке текущего столбца в периоде эксплуатации основного средства. Если дата в ячейке E$1 является ранней чем дата приобретения основного средства $C2 – это значит, что средство еще не введено в эксплуатацию и амортизационные отчисления равны 0. Если же вместо этого значение даты в ячейке E$1 является позднейшей от даты приобретения $C2 плюс период лет использования $D2, тогда это значит, что основное средство полностью изношено и выведено из эксплуатации.

Вторая часть формулы также содержит слияние функций ИЛИ и ЕСЛИ. Использование в них логическое выражение определяет, будет ли год, записанный в ячейке E$1 первым =$C2 или последним =$C2+$D2 годом периода амортизации. Если значение одного с выражений является ИСТИНА, размер амортизационных отчислений вычисленный линейным методом умножается на 0,5 (то есть разделяется по полам), согласно с принятой полугодовой конвенцией амортизации в данном примере.

Все ссылки, использованные в выше приведенной формуле, являются смешанными (частично абсолютными), благодаря чему формулу можно копировать во все нижние и правые ячейки. Ссылки в формулах будут соответственно изменятся автоматически. Ссылка на целую первую строку позволяет выражениям вычислять результаты с учетом дат записанных в заголовках столбцах первой строки листа Excel. Аналогично ссылки на целые столбцы B:D позволяют копированным формулам использовать одни и те же значения со столбцов «Суммарная стоимость», «Год приобретения» и «Период лет использования».

Ссылка на целую первую строку позволяет выражениям вычислять результаты с учетом дат записанных в заголовках столбцах первой строки листа Excel. Аналогично ссылки на целые столбцы B:D позволяют копированным формулам использовать одни и те же значения со столбцов «Суммарная стоимость», «Год приобретения» и «Период лет использования».

Функция ДДОБ для расчета ускоренной амортизации основных средств в Excel

При линейном методе расчета амортизации на протяжении всего срока эксплуатации основного средства выполняются отчисления в одинаковых размерах. Некоторые фирмы применяют ускоренную амортизацию, в которой отчисление в начале периода больший, чем в конце. Теория гласит, что основное средство расходует в начале срока эксплуатации большую часть своей стоимости чем в конце. В таком случае необходимо применять регрессивный метод амортизации вместо линейного.

Программа Excel предлагает функцию ДДОБ для расчета ускоренной амортизации. Данная функция вычисляет амортизационные отчисления для остаточной стоимости основного средства по линейному методу двойного уменьшения остатка с увеличенным коэффициентом:

Данная функция вычисляет амортизационные отчисления для остаточной стоимости основного средства по линейному методу двойного уменьшения остатка с увеличенным коэффициентом:

В результате в первый период эксплуатации возвращается максимальная амортизация, которая уменьшается в последующие периоды. Проблема с этой функцией заключается в том, что она не амортизирует целое основное средство в период его эксплуатации:

Поэтому амортизационные отчисления каждый раз уменьшаются, но не достигают нулевой стоимости при окончании срока эксплуатации основного средства.

Формула ПУО для расчета амортизации регрессивным методом в Excel

Ускоренная амортизация наиболее часто применяется в начале срока эксплуатации основного средства, но, когда размер отчисления будет ниже размера результата вычисления линейным методом, тогда на остаток срока эксплуатации будет применятся обычный расчет амортизации линейным методом. Хорошо, что Excel располагает функцией ПУО, которая как раз и работает по данному принципу действия.

Ниже на рисунке представлен график амортизации с использование следующей формулы:

Как не сложно заметить данная формула более сложная, чем в предыдущем примере, в котором была использована функция АПЛ. Но любое большое и сложное всегда можно разложить на маленькое и простое.

Первая часть формулы является идентичной части формулы с функцией АПЛ, описанной выше в данной статье. Если дата в строке 1 не включена в срок эксплуатации основных средств, тогда амортизационные отчисления =0. В противном случае вычисляется результат, возвращаемый функцией ПУО и используется как содержимое третьего аргумента для функции ЕСЛИ. Функция же ПУО содержит в свой аргумент начало и конец периода амортизации вычисление которых будут описаны ниже:

Первые три аргумента функции ПУО такие же, как и в функции АПЛ: начальная стоимость, остаточная стоимость и время эксплуатации. Функция АПЛ возвращает одно и тоже значение для каждого периода амортизации, поэтому в ней нет необходимости указывать расчетные периоды. Вместо этого функция ПУО возвращает разные значения в зависимости от номера периода расчета амортизации. Последние 2 аргумента функции ПУО (начальный и конечный период) определяют только те номера периодов, которых будет касается вычисление функции. Период эксплуатации, указанный в ячейке $D2 удвоенный, о чем речь пойдет далее.

Вместо этого функция ПУО возвращает разные значения в зависимости от номера периода расчета амортизации. Последние 2 аргумента функции ПУО (начальный и конечный период) определяют только те номера периодов, которых будет касается вычисление функции. Период эксплуатации, указанный в ячейке $D2 удвоенный, о чем речь пойдет далее.

Ни одна функция Excel не учитывает принятой конвекции амортизации. Это значит, что амортизация рассчитывается так, как бы все основные средства были приобретены первого числа первого года. На практике – это далеко не так. В данном примере принята полугодовая конвенция, согласно которой в первом и последнем полугодии эксплуатации основного средства начисляется только половина вычисленного амортизационного отчисления. Чтобы с помощью функции ПУО рассчитать амортизацию согласно с полугодовой конвенцией, необходимо немного «обмануть» Excel так, чтобы он посчитал срок эксплуатации основного средства в два раза большим.

Если период эксплуатации средства составляет 5 лет, в тоже время начало и конец первого года определены номерами 0 и 1.

- Если год учитывается в вычислениях, и он является годом приобретения средства, начальный период ему присваивается под номером 0.

- Если год учитывается в вычислениях, и он является последним годом периода, тогда начальный период равен двойному сроку эксплуатации средства минус 1.

- В случаи всех остальных лет от года приобретения вычитается текущий год, а результат умножается на число 2 и вычитается от полученного результата число 1.

Часть формулы вычисляющая конечный период подобна на часть формулы вычисляющей начальный период. Для первого года конечный период был определен числом 1, а в последнем году уже конечный период определяется как количество лет полного периода эксплуатации средства, умноженное на число 2, а от результата вычитается число 1.

Скачать графики линейной и регрессивной амортизации в Excel

Например, в случае основного средства в семилетнем периоде эксплуатации умножая 7 периодов на 2, вы применяете полугодовую конвенцию амортизации с регрессивным методом вычисления с помощью функции ПУО.

Амортизация основных средств в бухгалтерском и налоговом учете: как выбрать оптимальный способ

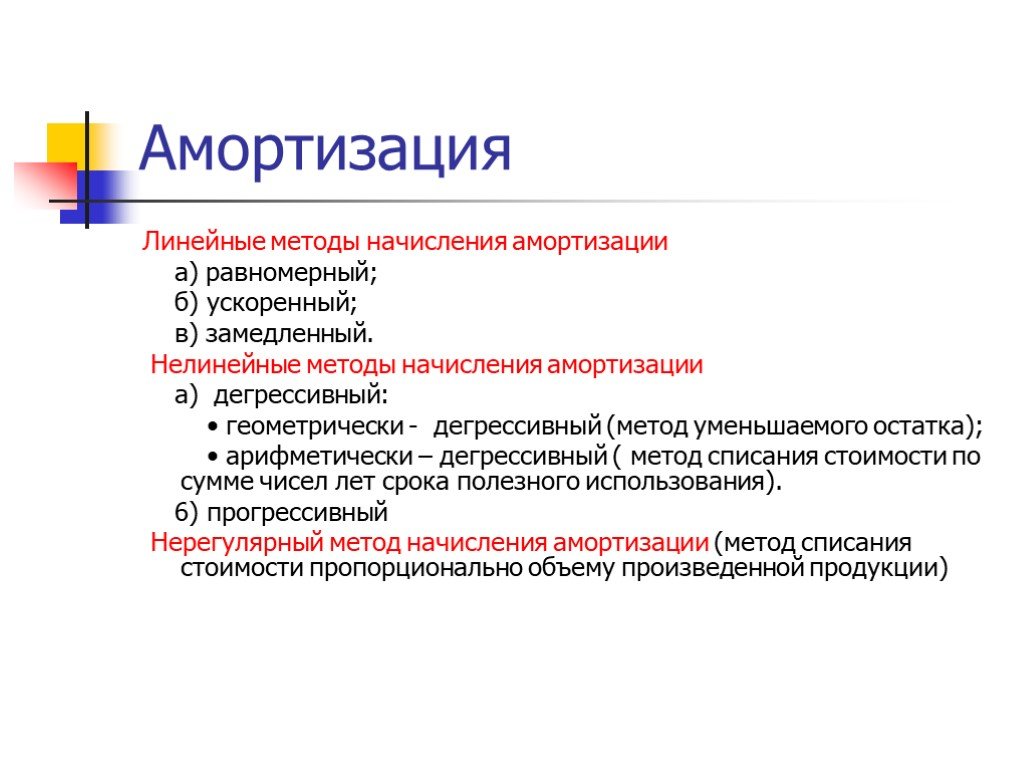

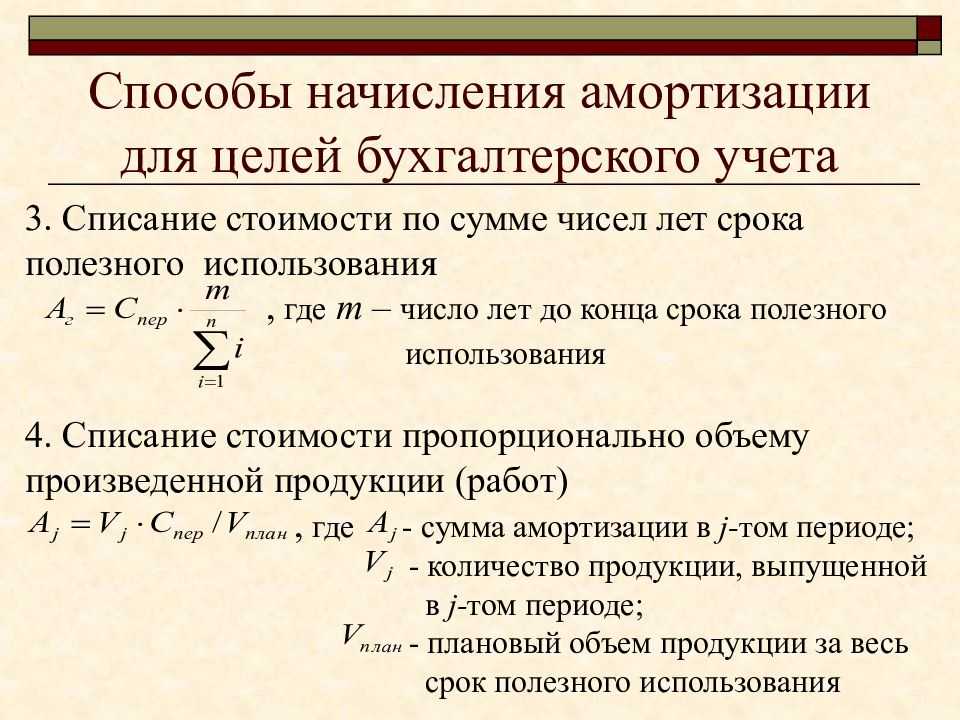

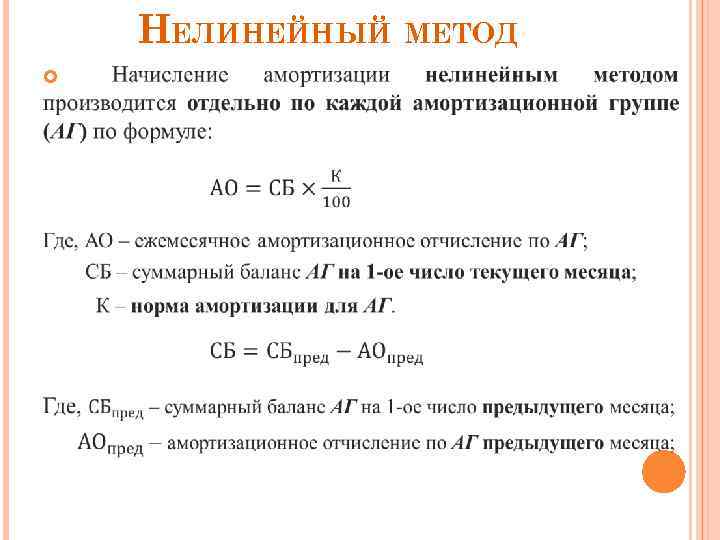

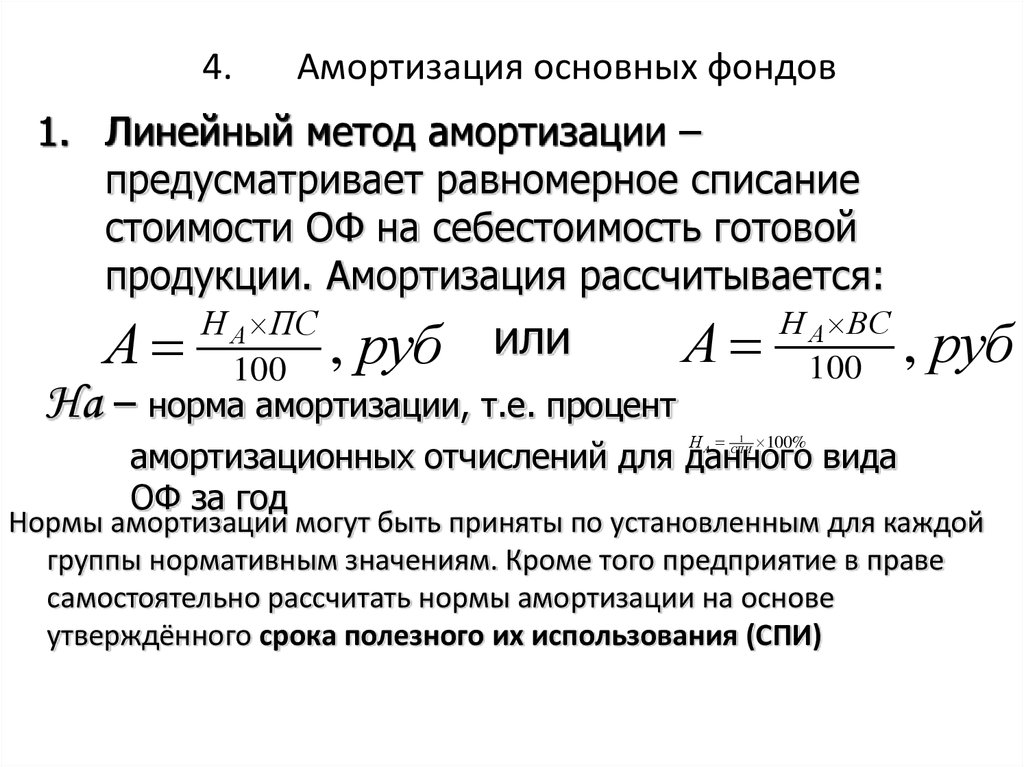

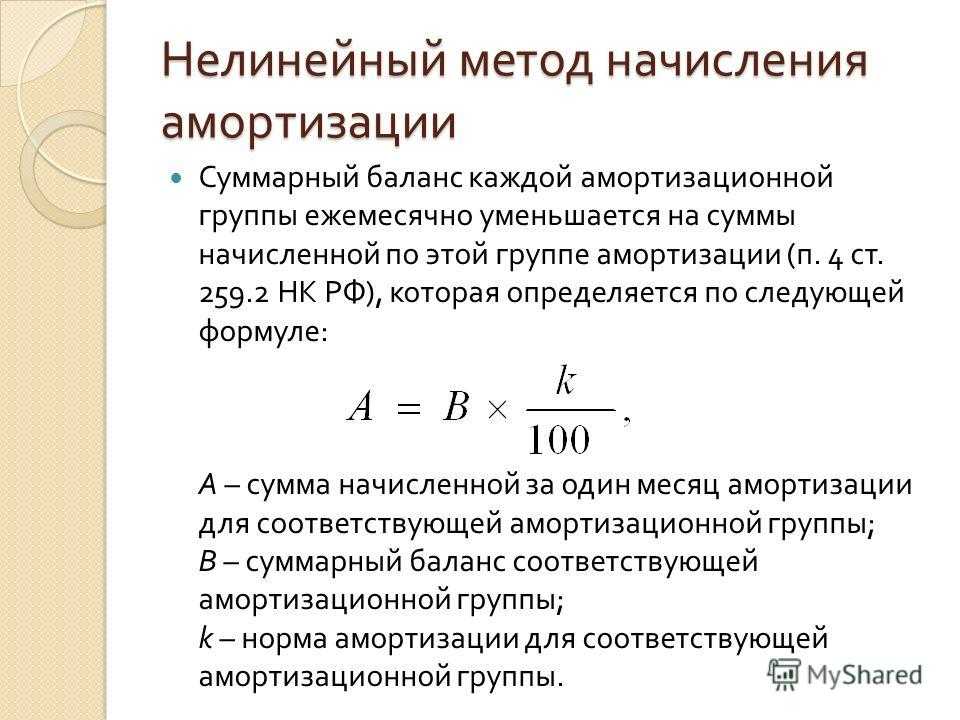

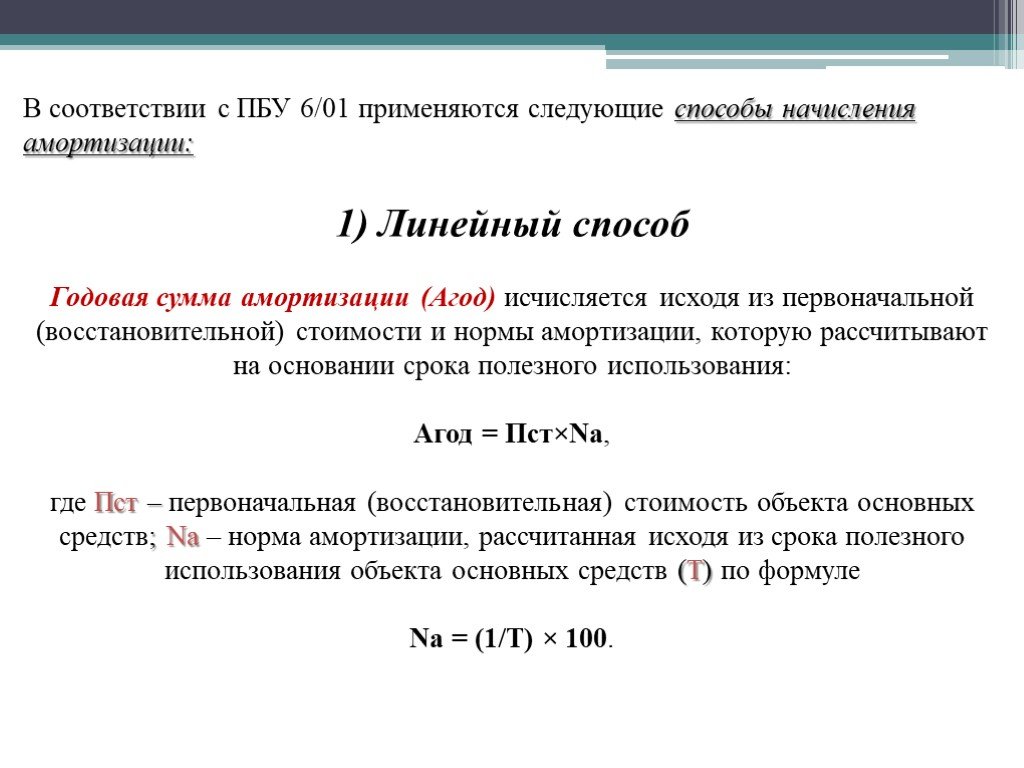

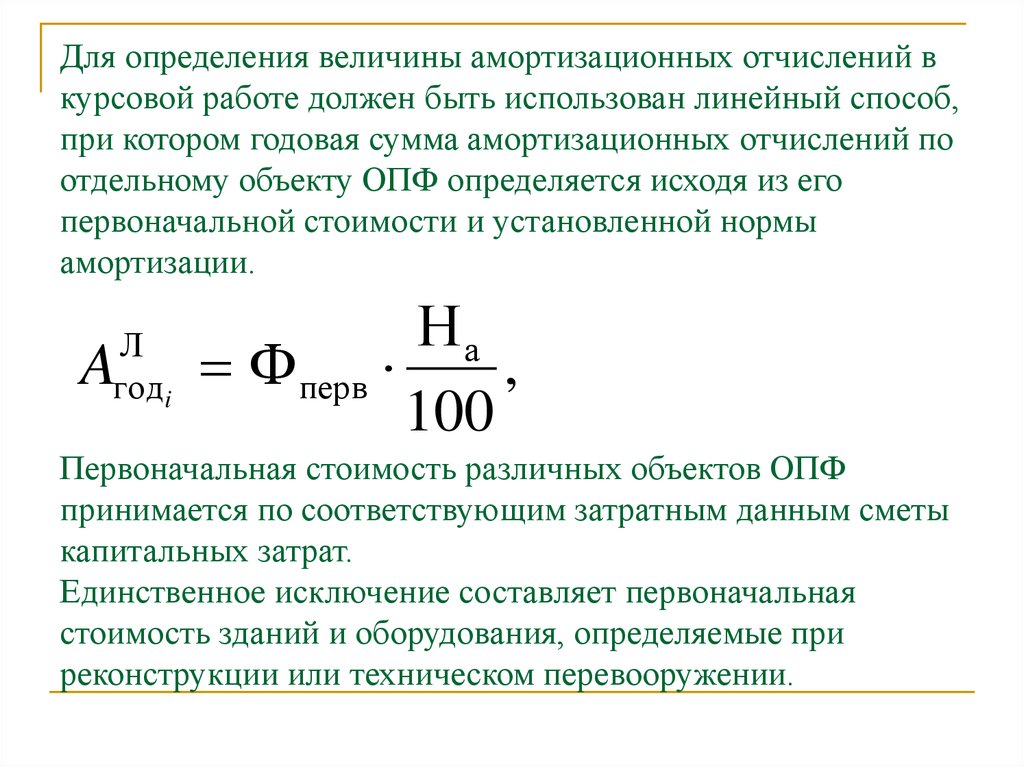

Самый распространенный способ сближения налогового и бухгалтерского учета, который применим для большинства организаций, — это выбор и закрепление в учетной политике одинаковых методов амортизации основных средств. Амортизацию основных средств в налоговом учете можно начислять либо линейным, либо нелинейным методом (п. 1 ст. 259 НК РФ). Амортизацию основных средств в налоговом учете компания может начислять одним из четырех способов: линейным, способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полезного использования и способом списания стоимости пропорционально объему продукции или работ (п. 18 ПБУ 6/01).

18 ПБУ 6/01).

Антон Соничев, адвокат юридической компании «Налоговик», отметил, что существует только один общий для обоих учетов метод начисления амортизации основных средств — линейный. Однако расхождений в суммах начисленной амортизации не будет, только если в обоих учетах установлен одинаковый срок полезного использования основного средства и совпадает его первоначальная стоимость.

Что касается срока полезного использования, то в налоговом учете он устанавливается на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.02 № 1 (п. 1 ст. 258 НК РФ). Этой же классификацией организация вправе руководствоваться и для целей бухгалтерского учета (п. 1 постановления Правительства РФ от 01.01.02 № 1).

Сложнее добиться того, чтобы первоначальная стоимость объектов ОС была одинаковой в обоих учетах. Дело в том, что некоторые виды расходов, например расходы на командировки и консультации, связанные с приобретением основного средства, в налоговом учете можно учесть по-разному. Их можно либо включить в его первоначальную стоимость, либо отразить как прочие расходы (п. 1 ст. 257, подп. 12 и 15 п. 1 ст. 264 НК РФ). В бухгалтерском же учете указанные расходы увеличивают первоначальную стоимость объекта ОС (п. 8 ПБУ 6/01). Однако подробнее на сближении первоначальной стоимости ОС в налоговом и бухгалтерском учете мы остановимся чуть ниже.

Их можно либо включить в его первоначальную стоимость, либо отразить как прочие расходы (п. 1 ст. 257, подп. 12 и 15 п. 1 ст. 264 НК РФ). В бухгалтерском же учете указанные расходы увеличивают первоначальную стоимость объекта ОС (п. 8 ПБУ 6/01). Однако подробнее на сближении первоначальной стоимости ОС в налоговом и бухгалтерском учете мы остановимся чуть ниже.

Майя Крылова, главный бухгалтер строительной компании, обратила внимание на существенный недостаток применения линейного способа амортизации в бухучете. Он заключается в том, что амортизационные отчисления в первые годы эксплуатации будут такими же, как и в последние, когда объекты требуют больше затрат на капитальный ремонт. Это приводит к тому, что использование линейного способа не позволяет сэкономить на налоге на имущество в начале эксплуатации объекта. Ведь для этой цели организации выгоднее, чтобы объекты ОС амортизировались быстрее, хотя бы в первые несколько лет. Для оптимизации платежей по налогу на имущество больше подходит, например, способ уменьшаемого остатка.

Денис Колесников, начальник отдела налогового учета энергетической компании, добавил, что и в налоговом учете применение именно линейного способа начисления амортизации — не лучший выбор. Использование нелинейного метода более выгодно, поскольку позволяет списать большую часть стоимости объекта ОС в достаточно короткий срок и, значит, уменьшить налог на прибыль, подлежащий уплате в бюджет. Это особенно актуально для промышленных предприятий, у которых основные средства являются одной из главных статей активов.

Однако если организация намерена сблизить налоговый и бухгалтерский учет, ей придется смириться и с этими минусами, не позволяющими сэкономить на налогах на прибыль и на имущество.

Елена Вайтман,

эксперт журнала «Российский налоговый курьер»

Что такое прямолинейная амортизация? Руководство и формула

Амортизация — это учетный процесс, который распределяет стоимость основных средств, таких как

основные средства и оборудование в течение периода времени, в течение которого они, вероятно, будут использоваться. Это позволяет

бизнес, чтобы сопоставить признание расходов с доходом, который поддерживают эти расходы,

что в конечном итоге приводит к более точной картине его прибыльности. Как таковой,

Амортизация связана не столько с оценкой активов, сколько с распределением затрат. Есть

множество методов амортизации, соответствующих Общепринятым принципам бухгалтерского учета

(GAAP), хотя наиболее часто используется линейный метод амортизации, который

предлагает самый простой и прямой способ расчета стоимости актива в течение

его время использования.

Это позволяет

бизнес, чтобы сопоставить признание расходов с доходом, который поддерживают эти расходы,

что в конечном итоге приводит к более точной картине его прибыльности. Как таковой,

Амортизация связана не столько с оценкой активов, сколько с распределением затрат. Есть

множество методов амортизации, соответствующих Общепринятым принципам бухгалтерского учета

(GAAP), хотя наиболее часто используется линейный метод амортизации, который

предлагает самый простой и прямой способ расчета стоимости актива в течение

его время использования.

Что такое прямолинейная амортизация?

Прямолинейная амортизация равномерно распределяет стоимость актива в течение времени, в течение которого он будет

используется, также известный как его «срок полезного использования». Требуется всего три входа для

рассчитать: стоимость актива, срок полезного использования и ориентировочную ликвидационную стоимость — то есть, сколько

актив, вероятно, будет стоить в конце срока полезного использования.

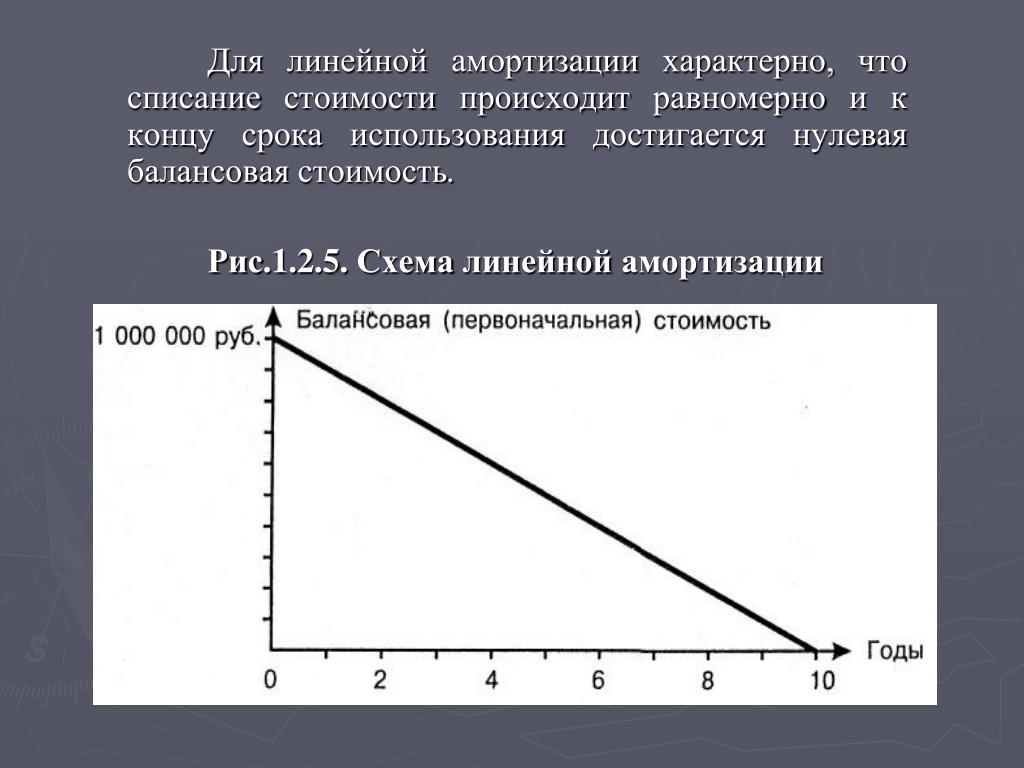

На приведенной ниже диаграмме показан типичный сценарий линейной амортизации с последовательное снижение чистой балансовой стоимости, то есть балансовой стоимости актива на момент времени — по основному средству за пять отчетных периодов. (График использует те же рисунки, что и в бесплатно загружаемом шаблоне, который можно найти далее в этой статье.)

Последовательные ежегодные амортизационные отчисления уменьшать балансовую стоимость актива в течение срока его полезного использования. строка начинается с полной покупной цены и заканчивается предполагаемой ликвидацией ценить.

Ключевые выводы

- Линейная амортизация — это учетный процесс, который распределяет стоимость фиксированной актива в течение периода, в течение которого организация ожидает получить выгоду от его использования.

- Амортизация влияет на отчет о прибылях и убытках, баланс, прибыльность компании и чистые активы, поэтому важно, чтобы он был правильным.

- Формула прямолинейного учета требует сочетания эмпирических данных и разумные оценки.

- Бухгалтерское программное обеспечение может уменьшить нагрузку компании на расчеты и ведение индивидуальных графиков амортизации для каждого из своих основных средств.

Объяснение равномерной амортизации

Основные средства, такие как машины, здания и оборудование, представляют собой активы, которые, как ожидается,

длятся не один год, а обычно несколько лет. Как правило, это дорогостоящие товары,

и амортизация предназначена для сглаживания их затрат в течение времени, в течение которого они будут находиться в

услуга. Это помогает избежать резких колебаний остатков денежных средств и прибыльности на

финансовой отчетности компании, что может быть вызвано списанием всех сразу.

Линейный метод начисления амортизации является наиболее простым методом начисления амортизации, поскольку

предполагается, что полезность актива будет снижаться на постоянной основе от периода к

период.

Это помогает избежать резких колебаний остатков денежных средств и прибыльности на

финансовой отчетности компании, что может быть вызвано списанием всех сразу.

Линейный метод начисления амортизации является наиболее простым методом начисления амортизации, поскольку

предполагается, что полезность актива будет снижаться на постоянной основе от периода к

период.

Учет линейной амортизации включает увеличение амортизационных отчислений учет в отчете о прибылях и убытках компании и увеличение накопленной амортизации на балансе. Накопленная амортизация является контрсчетом основных средств — баланс счета на самом деле является кредитовым балансом, поэтому он косвенно уменьшает балансовую стоимость. стоимость основных средств, когда счета активов и контрактивов засчитываются по каждому другой.

Почему линейная амортизация важна?

Амортизация важна, поскольку при сопоставлении расходов с выручкой компания

общая рентабельность определяется более точно. Прямолинейный метод

амортизация, в частности, приводит к равномерным, стабильным амортизационным отчислениям, поэтому

составление бюджета и финансовое прогнозирование проще. Кроме того, последовательные платежи помогают

операционная рентабельность и анализ денежных потоков, так как они легко идентифицируются и

удаленный.

Кроме того, последовательные платежи помогают

операционная рентабельность и анализ денежных потоков, так как они легко идентифицируются и

удаленный.

Другие методы амортизации

Помимо прямой, бухгалтеры могут использовать несколько других амортизационных отчислений. методы. Методы, основанные на деятельности, например, дают переменную амортизацию сборы, поскольку они основаны на использовании актива, а не на прохождении время. Методы уменьшения начислений ускоряют амортизацию основных средств. в первые годы, работая исходя из предположения, что актив несет самые большие убытки стоимости услуги в начале срока полезного использования. Некоторые примеры этих чередующихся методы амортизации включают:

- Метод единиц продукции: Этот метод амортизации, основанный на деятельности

количественно определяет срок полезного использования актива с точки зрения количества произведенной им продукции

ожидается иметь. Амортизационные отчисления определяются количеством единиц

произведено за определенный период времени в процентах от единиц, которые, как ожидается, будут

производится в течение всего срока полезного использования, которая затем умножается на амортизируемую

база.

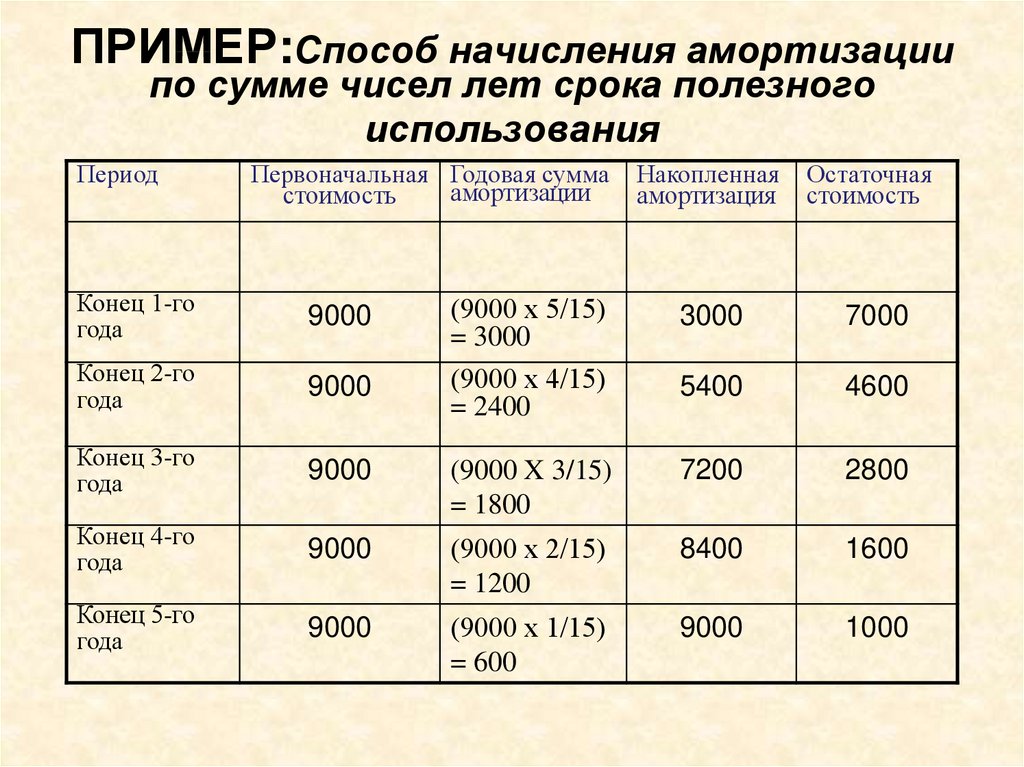

- Метод суммы цифр лет: Это ускоренный метод амортизации, который приводит к снижению амортизационных отчислений в последующие годы с использованием уменьшающейся доли амортизируемой базы. Числитель в дробь – количество лет, оставшихся до срока полезного использования актива, а знаменатель — сумма цифр лет. Например, знаменатель для актив с пятилетним сроком службы будет 5 + 4 + 3 + 2 + 1 = 15.

- Метод снижающегося остатка: Этот метод уменьшения начислений постоянная норма амортизации к уменьшающемуся балансу чистых активов, чтобы получить более высокую доходность амортизационные отчисления в первые годы срока полезного использования актива и более низкие заряжает ближе к концу. Двойное уменьшающееся сальдо — еще одна версия этого метода; как следует из названия, он удваивает норму амортизации, что приводит к очень ускоренному амортизационные отчисления.

- Модифицированная система ускоренного возмещения затрат (MACRS): Это

метод амортизации требуется для целей налогообложения в США и, в отличие от GAAP-совместимого

методы полностью амортизируют активы до нулевой стоимости, а не до их ликвидационной стоимости.

IRS предоставляет предписанные сроки полезного использования в зависимости от класса активов.

IRS предоставляет предписанные сроки полезного использования в зависимости от класса активов.

Когда использовать прямолинейную амортизацию

Бухгалтеры пытаются выбрать метод амортизации, который лучше всего соответствует характер основных средств. Компания может использовать различные методы начисления амортизации. различные виды основных средств, но они должны последовательно использовать один и тот же метод время. Линейная амортизация является распространенным вариантом по умолчанию из-за ее практичности: Его легко рассчитать, он требует меньше административной нагрузки и менее подвержен ошибкам.

Несмотря на простоту, характер основного средства часто делает прямолинейную амортизацию

самый подходящий выбор. Когда устаревание основного средства является просто результатом времени

Преходяще, прямолинейная амортизация является подходящим методом. Мебель и сантехника есть

хорошие примеры основных средств, которые просто теряют ценность по мере старения. Прямая линия

амортизация также уместна в сценариях, где экономическая полезность актива,

например, склад, одинаков в каждый период времени. Кроме того, если доход, полученный от

основные средства неизменны в течение срока полезного использования, линейный метод может быть лучшим

выбор, например, для здания, принадлежащего арендодателю для сдачи в аренду.

Прямая линия

амортизация также уместна в сценариях, где экономическая полезность актива,

например, склад, одинаков в каждый период времени. Кроме того, если доход, полученный от

основные средства неизменны в течение срока полезного использования, линейный метод может быть лучшим

выбор, например, для здания, принадлежащего арендодателю для сдачи в аренду.

Линейная амортизация представляет собой аналогичную концепцию, которая применяется к нематериальным активам с определенные сроки полезного использования, такие как патенты, товарные знаки и авторские права. В отличие от прямолинейного амортизация обычно не предполагает ликвидационной стоимости и рассчитывается на основе полной стоимости нематериального объект.

Преимущества и недостатки прямолинейной амортизации

Преимущества линейной амортизации поддерживают популярность этого метода. Среди их:

- Линейная амортизация легко рассчитывается и последовательно применяется.

- Он имеет широкое применение ко многим основным средствам, особенно когда их устаревание

просто по прошествии времени.

- Графики прямолинейной амортизации просты и сокращают количество необходимых Бухучет, ведение учета, делопроизводство.

Однако бухгалтеры часто возражают против использования прямолинейного метода. Отмечены недостатки:

- Некоторые активы более правильно амортизируются на основе выпуска, ввода или использования.

- Требуется, чтобы использование периодов восстановления MACRS было приемлемым для налогообложения США. целей, что вызывает необходимость дополнительных расчетов.

- Некоторые активы устаревают в первые годы своего существования, например компьютеров и транспортных средств.

- Оценки срока полезного использования и ликвидационной стоимости могут быть субъективными и разные компании.

Какие числа включаются в прямолинейную амортизацию?

Каждая из трех точек данных, используемых для расчета прямолинейной амортизации — актив

стоимость, ликвидационная стоимость и срок полезного использования — имеет свой собственный набор соображений. Оценки и суждения необходимы для целей систематического распределения затрат.

и рациональным образом.

Оценки и суждения необходимы для целей систематического распределения затрат.

и рациональным образом.

- Покупная цена: Эта точка данных основана на фактах. Покупка цена включает в себя стоимость актива плюс любые трудовые и материальные затраты, необходимые для размещения его в эксплуатацию, такую как доставка, установка и настройка.

- Стоимость утильсырья или металлолома: Это оценка того, сколько денег можно быть получены, когда актив выведен из эксплуатации и продан или сдан в лом. Много компании установят эту оценку на ноль из-за отсутствия более разумной оценки. В других случаях может быть полезен прошлый опыт или руководства по перепродаже.

- Срок полезного использования: Это еще одна оценка, представляющая количество

лет предполагается, что объект будет находиться в эксплуатации. Срок полезного использования часто отличается от

физическая жизнь; первый представляет собой время, в течение которого актив может выполнять свои запланированные функции.

функционировать по назначению. Часто у машин еще остается физическая жизнь, но

текущие затраты на ремонт и техническое обслуживание или снижение операционной эффективности снижают его

срок полезного использования. Бухгалтеры обычно используют налоговые таблицы IRS, прошлый опыт или внешние данные.

источники, помогающие определить срок полезного использования основных средств.

функционировать по назначению. Часто у машин еще остается физическая жизнь, но

текущие затраты на ремонт и техническое обслуживание или снижение операционной эффективности снижают его

срок полезного использования. Бухгалтеры обычно используют налоговые таблицы IRS, прошлый опыт или внешние данные.

источники, помогающие определить срок полезного использования основных средств.

Формула прямолинейной амортизации

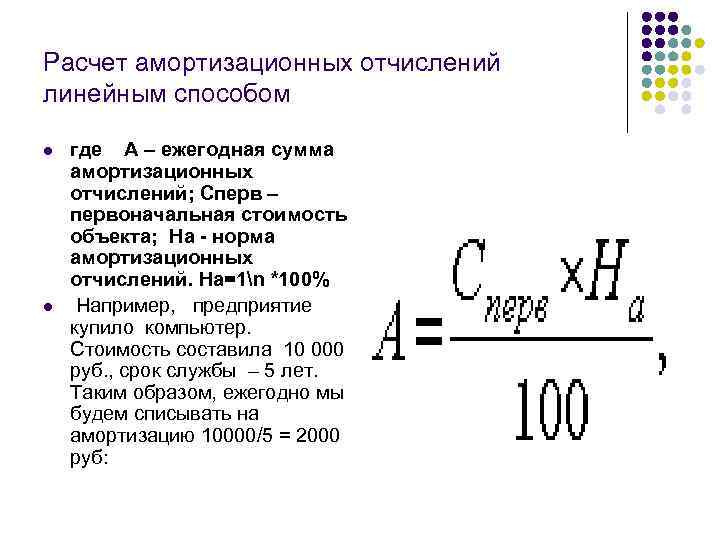

Формула линейной амортизации обеспечивает стабильное и последовательное определение ежегодные амортизационные отчисления за каждый период. Формула расчета годового Амортизационные отчисления линейным методом составляют:

Ежегодные расходы на амортизацию = (стоимость – ликвидационная стоимость) / срок полезного использования

Как рассчитать линейную амортизацию

Расчет линейной амортизации включает только три точки данных: стоимость активов,

ликвидационная стоимость и срок полезного использования (описаны в шагах 1–3). Однако важно

обратите внимание, что только один из трех основан на неопровержимых фактах, а два других

оценки.

Однако важно

обратите внимание, что только один из трех основан на неопровержимых фактах, а два других

оценки.

Далее необходимо выполнить следующие шаги:

- Определить полную стоимость основного средства, которая включает стоимость актива. плюс любые затраты на ввод в эксплуатацию.

- Оцените срок полезного использования актива, т. е. как долго он будет находиться в эксплуатации. услуга.

- Оценить ликвидационную стоимость актива или за сколько его можно продать в конце срока полезного использования.

- Используйте приведенную ниже стандартную формулу прямолинейной амортизации для расчета годового расходы на амортизацию.

- Необязательно: разделите годовую сумму амортизационных отчислений на 12, чтобы получить месячную расходы на амортизацию.

- Необязательно: разделите 1 на срок полезного использования, чтобы получить годовую норму амортизации. Для

например, пять лет переводятся в 1/5, или 20% каждый год. Затем умножьте годовой

норма амортизации по амортизируемой базе.

Примеры линейной амортизации

Рассмотрим следующий пример линейной амортизации. Компания KMR Inc. имеет приобрел новый грузовик для доставки по полной цене покупки 100 000 долларов США (себестоимость). Он заплатил наличными и, исходя из своего опыта, оценивает, что грузовик, вероятно, будет в эксплуатации пять лет (срок полезного использования). На основе данных надежного руководства по ценообразованию транспортных средств оценок, а также оценки пробега и будущего состояния, KMR оценивает, что доставка грузовик можно будет продать примерно за 15 000 долларов (ликвидационная стоимость) в конце пяти лет.

По формуле (себестоимость – ликвидационная стоимость)/срок полезного использования, годовая амортизация КМР расходы, основанные на прямолинейном методе, составляют 17 000 долларов США [(100 000 долларов США – 15 000 долларов США) / 5].

Чтобы увидеть, как этот пример проявляется при выбытии активов, см. диаграмму в верхней части

этой статье и шаблоне, представленном в следующем разделе.

Шаблон был предварительно загружен с помощью примера из предыдущего раздела, но его можно изменяется путем обновления трех входных переменных, выделенных желтым цветом.

Расчет и отслеживание амортизации с помощью NetSuite

Хотя прямолинейная амортизация может быть самым простым из методов амортизации, сохранение

ручные электронные таблицы амортизационных отчислений для всего амортизируемого имущества компании

активы могут быть сложными, трудоемкими и подверженными ошибкам. Добавляя трудности,

предприятия могут использовать разные методы амортизации для различных категорий основных средств.

активы, каждый со своим графиком амортизации. Более того, разные

Графики амортизации могут также потребоваться для бухгалтерских и налоговых целей. Крепкий

автоматизированный учет NetSuite Cloud

Программное обеспечение для бухгалтерского учета может взять на себя этот утомительный процесс, уменьшая вероятность

для ошибок и освобождения сотрудников для работы над более ценной деятельностью. Кроме того,

интеграция с NetSuite Fixed

Управление активами может помочь гарантировать, что амортизация и инвентаризация активов

согласованы, записи точны, а правила амортизации применяются последовательно.

Кроме того,

интеграция с NetSuite Fixed

Управление активами может помочь гарантировать, что амортизация и инвентаризация активов

согласованы, записи точны, а правила амортизации применяются последовательно.

Заключение

Линейный метод начисления амортизации является популярным методом распределения стоимости основных средств в течение всего срока их полезного использования. Этот метод основан на том, что по прошествии времени рассчитывать согласованную сумму амортизационных отчислений в каждом отчетном периоде. Потому что это самый простой метод, совместимый с GAAP, а также наиболее часто используемый на практике.

Часто задаваемые вопросы о прямолинейной амортизации

Какие существуют другие методы амортизации?

Другие методы амортизации включают единицы продукции, сумму цифр года,

снижение баланса и модифицированные системы ускоренного возмещения затрат (MACRS). Все из этого

методы соответствуют GAAP, за исключением MACRS, который требуется IRS для налогообложения США. целей.

целей.

Чем прямолинейный метод амортизации отличается от других методов?

Линейный метод амортизации отличается от других методов, поскольку он основан исключительно на ход времени.

Каким образом линейная амортизация учитывается в бухгалтерском учете?

При начислении амортизации линейным методом текущий период сумма амортизации списывается на счет амортизационных отчислений в отчете о прибылях и убытках и отнесены на счет накопленной амортизации в бухгалтерском балансе. Это служит увеличивают расходы, что снижает доход за период. Это также увеличивает контра счет активов, который уменьшает текущее сальдо соответствующего актива при зачете вместе.

Каковы реалистичные допущения линейного метода начисления амортизации?

Две из трех точек данных, необходимых в формуле линейной амортизации,

оценки: экономический срок полезного использования актива и расчетная ликвидационная стоимость на момент

конец жизни. Третья точка данных, стоимость актива, определяется эмпирически. исходя из покупной цены и затрат, понесенных для ввода актива в эксплуатацию по назначению.

исходя из покупной цены и затрат, понесенных для ввода актива в эксплуатацию по назначению.

Что такое прямолинейная амортизация?

Прямолинейная амортизация аналогичная концепция линейной амортизации, но она применяется к нематериальным активам с определенным сроком полезного использования, такие как патенты, товарные знаки и авторские права. В отличие от прямолинейная амортизация, амортизация обычно не предполагает ликвидационной стоимости и рассчитывается на всю стоимость нематериального актива.

Как рассчитать линейную амортизацию?

Амортизация линейным способом рассчитывается путем деления амортизируемой стоимости основного средства

базы по сроку полезного использования. Амортизируемая база – это разница между стоимостью актива

совокупные затраты и предполагаемая ликвидационная стоимость в конце срока полезного использования. Полезное

срок эксплуатации выражается в годах, в течение которых ожидается, что актив будет приносить экономическую выгоду.

Что такое линейный пример амортизации?

Допустим, компания покупает новый грузовик для доставки за 100 000 долларов (стоимость). Компания платит наличными и, исходя из своего опыта, рассчитывает, что грузовик будет эксплуатироваться в течение пять лет (срок полезного использования). С помощью сторонних данных об оценках цен на транспортные средства и оценивая пробег и будущее состояние, компания оценивает, что грузовик доставки будет продаваться примерно за 15 000 долларов (ликвидационная стоимость) в конце пяти лет. Формула для расчета годовой амортизации линейным методом составляет (себестоимость – ликвидационная стоимость) / срок полезного использования. Применительно к этому примеру годовая амортизация составит 17 000 долл. США или (100 000–15 000 долларов США) / 5,

Какова формула амортизации

При линейном методе формула годовой амортизации:

(себестоимость – ликвидационная стоимость) / срок полезного использования = годовой расход на амортизацию

Почему мы используем линейную амортизацию?

Бухгалтеры используют линейную амортизацию, потому что ее легко рассчитать, она меньше

административное бремя и меньше подвержены ошибкам. Это также наиболее подходящий выбор для

основные средства, которые устаревают по мере старения с течением времени.

Это также наиболее подходящий выбор для

основные средства, которые устаревают по мере старения с течением времени.

#1 Бесплатный калькулятор прямолинейной амортизации

Команда Embroker 2 сентября 2022 г. Чтение: 7 мин.

Блог Бизнес-советы и исследования

Линейный метод амортизации для расчета падающей стоимости актива амортизирует актив на одну и ту же сумму в долларах каждый год до тех пор, пока он не достигнет точки, когда его следует продать для восстановления. Это наиболее распространенный метод расчета амортизации, и в большинстве случаев он также является наиболее точным.

Калькулятор прямолинейной амортизации использует формулу вычитания ликвидационной цены актива из его покупной цены, а затем деления этого числа на количество лет срока полезного использования актива. Эта формула даст вам сумму в долларах, на которую стоимость предмета будет уменьшаться каждый год.

Запись точных сумм амортизации важна для предоставления финансовой информации акционерам, для надлежащей подачи налоговой декларации и для гарантии того, что вам будет возмещена правильная стоимость актива, если вам потребуется подать заявление о страховании коммерческой собственности.

Расчет прямолинейной амортизации

Введите цену, ликвидационную цену и продолжительность срока службы вашего актива в калькулятор ниже, чтобы построить линейный график амортизации, а также цену и накопленную амортизацию за каждый год срока полезного использования актива.

Расчет амортизации линейным методом

Цена покупки актива: Цена спасения актива: Срок полезного использования актива (в годах):График амортизации активов

Цена покупки:

${{ PurchasePriceFormatted }}

Цена утиля:

${{ SalvagePriceFormatted }}

| Год | Стоимость активов | Значение утеряно |

|---|---|---|

| {{ пункт [0] }} | ${{ элемент[1] }} | ${{ пункт[2] }} |

Почему амортизация имеет значение

Амортизация является вычитаемым бизнес-расходом, что означает, что вам не нужно платить налоги на сумму амортизации актива, накопленную в конкретном налоговом году. Важно рассчитать амортизацию, чтобы максимально сэкономить на налогах на бизнес. Точный расчет амортизации поможет вам избежать проверки IRS или ненужных штрафов за ошибки.

Важно рассчитать амортизацию, чтобы максимально сэкономить на налогах на бизнес. Точный расчет амортизации поможет вам избежать проверки IRS или ненужных штрафов за ошибки.

Кроме того, точная запись амортизации актива поможет вам оценить, на какую сумму вы можете рассчитывать на возмещение, если актив будет утерян, украден или уничтожен, и вам необходимо подать иск о страховании коммерческого имущества.

Что квалифицируется как амортизируемый актив?

Любой актив вашей компании, который со временем теряет ценность, считается амортизируемым имуществом. Примеры амортизируемых бизнес-активов включают:

- Компьютеры, принтеры и другая офисная техника

- Корпоративный транспорт

- Производственное оборудование

- Собственные офисные здания

- Недвижимость, сдаваемая в аренду для получения дохода

Разве не все имущество подлежит амортизации?

Все активы теряют ценность после покупки, верно? Не обязательно. Когда дело доходит до целей налогообложения и бухгалтерского учета, только определенные активы считаются амортизируемыми.

Когда дело доходит до целей налогообложения и бухгалтерского учета, только определенные активы считаются амортизируемыми.

В бухгалтерском учете амортизируются только долгосрочные активы. Точно так же нематериальные активы, арендованные активы и активы нематериальной стоимости считаются неамортизируемыми или основными активами.

Примеры неамортизируемых активов включают:

- Товары для офиса

- веб-доменов

- Личные транспортные средства, используемые в служебных целях

Чтобы потребовать амортизационный вычет, заполните Форму 4562: Износ и амортизация. Регистрируя стоимость, потерянную для ваших амортизируемых активов в налоговом году, вы снизите налогооблагаемый доход вашего бизнеса и, в свою очередь, уменьшите сумму налогов, которые вы должны.

Использование формулы для расчета прямолинейной амортизации

Перед расчетом прямолинейной амортизации убедитесь, что вы знакомы со значениями следующих терминов:

- Цена утилизации : цена, по которой актив может быть продан на металлолом

- Срок полезного использования : период времени, в течение которого актив может использоваться по своему первоначальному назначению

- Балансовая стоимость : цена покупки актива минус цена его ликвидации

- Сумма амортизации : сумма стоимости, которую актив потеряет за определенный период времени

Для расчета линейной амортизации:

- Найдите балансовую стоимость актива, вычтя его ликвидационную цену из цены, которую вы заплатили за актив.

- Разделите это число на срок полезного использования актива. Наш калькулятор измеряет срок службы активов в годах, но вы можете переключиться на другой период времени (например, кварталы или месяцы), если это более удобно для вас.

- Разделив балансовую стоимость актива на срок его полезного использования, вы получите сумму, на которую ваш актив будет амортизироваться каждый год (или квартал, месяц или другой период времени, который вы выбрали).

- Чтобы определить текущую стоимость вашего актива, умножьте сумму амортизации за период времени на количество периодов времени, оставшихся до срока полезного использования актива. Например, если вы рассчитываете амортизацию в годах и планируете продать актив для утилизации через десять лет, текущая стоимость равна 10-кратной величине годовой амортизации.

Хотя линейная амортизация используется для большинства активов, существуют и другие методы расчета амортизации, которые могут быть более точными в определенных ситуациях. Ниже мы суммировали два наиболее распространенных альтернативных метода расчета амортизации и причины, по которым можно выбрать каждый из них.

Ниже мы суммировали два наиболее распространенных альтернативных метода расчета амортизации и причины, по которым можно выбрать каждый из них.

Двойная амортизация с уменьшением остатка

Метод двойного уменьшающегося остатка используется для ускорения амортизации таким образом, чтобы зарегистрированная потерянная стоимость актива была выше в начале срока его полезного использования и ниже в конце его.

Компании часто выбирают метод двойного уменьшающегося остатка для отражения амортизации по активам, которые потеряют большую часть своей стоимости в самом начале своего жизненного цикла. Например, мобильные устройства и другое техническое оборудование обычно теряют большую часть своей стоимости при перепродаже, когда появляются новые модели, даже если срок полезного использования актива еще не истек.

Чтобы рассчитать амортизацию по методу двойного уменьшающегося остатка:

- Определите годовую сумму амортизации актива, используя линейный метод амортизации.

- Разделите эту сумму на балансовую стоимость актива (цена покупки минус цена утилизации), чтобы определить, какой процент первоначальной стоимости актива будет потерян в течение первого года. Например, если ваш актив стоит 5000 долларов и может быть восстановлен за 1000 долларов после 10 лет полезного использования, ежегодная сумма линейной амортизации составит 400 долларов, или 10% от балансовой стоимости актива в 4000 долларов.

- Чтобы найти годовую сумму амортизации по методу двойного уменьшения, умножьте стоимость актива в начале года на удвоенный процент амортизации линейным методом. В нашем примере процент двойного уменьшающегося остатка составит 20%, поэтому в первый год актив, приобретенный за 5000 долларов, обесценится на 1000 долларов.

- В последующие годы сумма ежегодной амортизации в долларах будет меняться по мере уменьшения стоимости актива в начале года. В начале второго года наш примерный актив стоимостью 5000 долларов будет стоить 4000 долларов.

Следовательно, годовая амортизация за второй год с использованием метода двойного снижения составит 800 долларов США, или 20% от 4000 долларов США.

Следовательно, годовая амортизация за второй год с использованием метода двойного снижения составит 800 долларов США, или 20% от 4000 долларов США.

Метод уменьшения остатка

Метод уменьшающегося остатка аналогичен методу двойного уменьшающегося остатка в том, что он обеспечивает большую амортизацию в начале срока службы актива, а сумма амортизации уменьшается в последующие годы. Однако метод уменьшающегося остатка уникален тем, что его стоимость уменьшается на фиксированную процентную величину. Ликвидационная цена определяется путем применения процента амортизации к количеству лет жизни актива.

Метод уменьшающегося остатка дает тот же результат, что и метод двойного уменьшающегося остатка, но в менее агрессивном темпе. Компании могут выбрать метод уменьшающегося остатка для технологического актива, компания которого выпускает обновленные модели каждые 10 лет, а не каждые пять.

Для расчета амортизации по формуле уменьшаемого остатка:

- Умножьте фиксированный процент амортизации актива на цену покупки актива, чтобы определить сумму амортизации за первый год жизни актива.

- Для последующих лет умножьте стоимость актива на начало года на тот же процент.

- Чтобы найти текущую стоимость актива:

- Сначала вычтите фиксированный процент из 1 (например, если актив ежегодно амортизируется на 30%, эта цифра будет равна 70%).

- Затем возведите это число в степень, равную количеству лет, прошедших в течение срока службы актива. Например, если вы приобрели актив пять лет назад, вы умножите 70% в пятой степени (70%⁵ или 0,7 * 0,7 * 0,7 * 0,7 * 0,7, что дает 16,8%).

- Умножьте результат на цену покупки актива, чтобы определить текущую стоимость актива. Например, если цена покупки актива составляла 1000 долларов США пять лет назад и каждый год он амортизируется на 30%, его текущая стоимость составит 168 долларов США или 16,8% от первоначальной стоимости.

- Ликвидационная цена актива будет текущей стоимостью актива, когда вы решите продать актив. Например, для актива стоимостью 1000 долларов, если вы решите, что срок полезного использования актива составляет 5 лет, ликвидационная цена составит 168 долларов.

Если вы решите продать актив через 10 лет, ликвидационная цена составит 28 долларов.

Если вы решите продать актив через 10 лет, ликвидационная цена составит 28 долларов.

Почему важна точная амортизация?

Невозможно вести точную финансовую отчетность вашей компании без правильного расчета амортизации ваших бизнес-активов. Неправильная амортизация может не только повлиять на ваши налоги, что может привести либо к потере денег из-за переплаты, либо к риску потенциальной проверки и огромных штрафов, но также может стать обязательством при предоставлении финансовой отчетности акционерам и кредиторам. Например, если вы публикуете отчет о прибылях и убытках, а затем должны внести исправления, это может повлиять на доверие акционеров и привести к падению цены ваших акций. В худшем случае вы можете столкнуться с штрафами от SEC.

Избегайте этих рисков, обеспечивая точную регистрацию и ведение амортизации ваших бизнес-активов. Обеспечьте второй уровень защиты, наняв бухгалтера с комплексным полисом страхования профессиональной ответственности бухгалтера или страхования от ошибок и упущений для ведения вашей финансовой документации.

Об авторе