Аннулирование счетов фактур: Аннулирование электронных счетов-фактур в программе «1С:Бухгалтерия 8» :: Электронный документооборот

Учет и хранение электронных счетов-фактур — Диадок

Согласно ст. 169 НК РФ, плательщики налога на добавленную стоимость для учета сумм налога обязаны вести книги покупок и книги продаж. Организации-посредники, а также лица, выставляющие (получающие) счета-фактуры при осуществлении деятельности по договору транспортной экспедиции или при выполнении функций застройщика, должны вести журналы учета полученных и выставленных счетов-фактур.

Формы книг и журнала, а также порядок их ведения закреплены в постановлении Правительства РФ от 26.12.2011 № 1137. Согласно постановлению, книги и журналы можно вести как в электронном, так и в бумажном виде. При этом единой регистрации подлежат все счета-фактуры: первичные, исправленные, корректировочные, составленные как на бумажном носителе, так и в электронном виде.

Книги покупок и книги продаж

Скачать бланк формы книги Покупок

Скачать бланк формы книги Продаж

В книге продаж счета-фактуры регистрируются в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. В книге покупок подлежат регистрации счета-фактуры по мере возникновения права на вычет. Поскольку книги продаж и покупок служат лишь для учета сумм налога, то даты выставления и получения счетов-фактур в них не отражаются.

В книге покупок подлежат регистрации счета-фактуры по мере возникновения права на вычет. Поскольку книги продаж и покупок служат лишь для учета сумм налога, то даты выставления и получения счетов-фактур в них не отражаются.

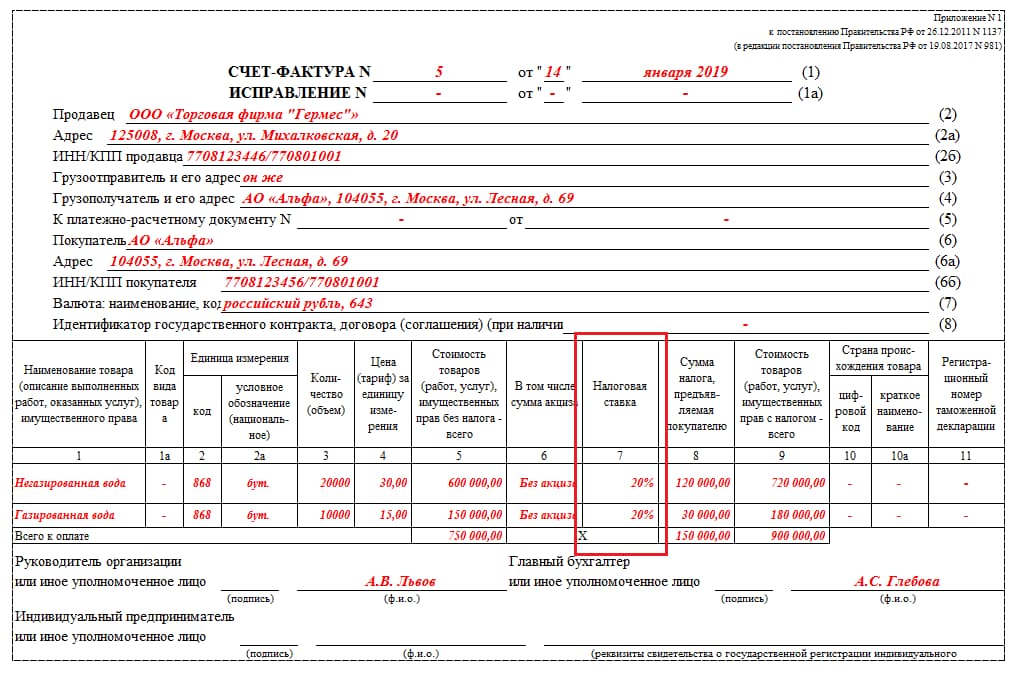

Корректировочный счет-фактура к доплате регистрируется продавцом в книге продаж, а покупателем в книге покупок. Корректировочный счет-фактура к уменьшению продавцом должен быть занесен в книгу покупок, а покупателем — в книгу продаж. Корректировочный счет-фактура регистрируется на сумму разницы, причем все дельты (суммовые разницы) к уменьшению или доплате записываются в документ с положительным знаком. Делается это для того, чтобы не возникало вычета сумм при занесении корректировочного счета-фактуры в книги покупок и продаж.

Если по счету-фактуре или корректировочному счету-фактуре производится исправление, то запись по исходному документу должна быть аннулирована. В случае если налоговый период еще не закрыт, в книгу заносится аналогичная строка со знаком минус, и далее вносится запись по исправленному документу. Таким образом, значение по ошибочному счету-фактуре или корректировочный счет-фактура обернется в ноль, а исправленное займет его место. В случае если налоговый период, в котором был зарегистрирован ошибочный документ, уже завершен, то аннулирование производится на дополнительном листе книги.

Таким образом, значение по ошибочному счету-фактуре или корректировочный счет-фактура обернется в ноль, а исправленное займет его место. В случае если налоговый период, в котором был зарегистрирован ошибочный документ, уже завершен, то аннулирование производится на дополнительном листе книги.

Журналы учета полученных и выставленных счетов-фактур

Скачать бланк формы журнала учета полученных и выставленных счетов-фактур

Данный регистр состоит из двух частей, в которых раздельно регистрируются выставленные и полученные счета-фактуры (в том числе корректировочные и исправленные). В части 1 «Выставленные счета-фактуры» регистрируются документы по дате выставления счетов-фактур. В случае, когда счета-фактуры не передаются контрагентам, регистрация происходит по дате составления. В части 2 «Полученные счета-фактуры» регистрируются счета-фактуры по дате их получения. Таким образом, в отличие от книг, в журнале отражаются даты выставления и получения счета-фактуры.

Обязанность вести журналы учета не зависит от того, является ли посредник плательщиком НДС. Посредники, застройщики и экспедиторы не платят НДС и не принимают НДС к вычету по счетам-фактурам, зарегистрированным в журналах. Ежеквартально посредники представляют журналы в налоговые инспекции. На основании полученных данных инспекции могут контролировать, соответствуют ли суммы НДС, начисленные, например, принципалами (комитентами) при продаже товаров, суммам налога, принимаемым к вычету покупателями этих товаров. И, наоборот, соответствуют ли суммы заявленных вычетов принципалами (комитентами) по приобретенным агентами товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Посредники, застройщики и экспедиторы не платят НДС и не принимают НДС к вычету по счетам-фактурам, зарегистрированным в журналах. Ежеквартально посредники представляют журналы в налоговые инспекции. На основании полученных данных инспекции могут контролировать, соответствуют ли суммы НДС, начисленные, например, принципалами (комитентами) при продаже товаров, суммам налога, принимаемым к вычету покупателями этих товаров. И, наоборот, соответствуют ли суммы заявленных вычетов принципалами (комитентами) по приобретенным агентами товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Учет на стыке периодов

Согласно п. 1.1 ст. 172 НК РФ (в ред. федерального закона от 29.11.2014 N 382-ФЗ), при получении счета-фактуры покупателем от продавца после завершения налогового периода, в котором товары приняты на учет, но до момента представления налоговой декларации за указанный период покупатель вправе принять к вычету сумму налога в отношении таких товаров в том налоговом периоде, в котором указанные товары были приняты на учет. Если же счет-фактура получен после подачи декларации, то относить его нужно к новому налоговому периоду.

Если же счет-фактура получен после подачи декларации, то относить его нужно к новому налоговому периоду.

Хранение

Электронные счета-фактуры — это оригиналы документов и хранить их нужно в электронном виде (п. 1.13 Порядка). В Диадоке все документы хранятся вместе с электронными подписями, подтверждениями оператора и извещениями. Пользователь имеет к ним доступ даже после окончания оплаченного периода работы в системе: в Диадок можно в любой момент зайти по логину и паролю.

Аннулирование счетов-фактур

Содержание страницы

- Аннулировать или корректировать (исправлять)?

- Действия продавца

- Действия покупателя

- Бухгалтерский учет

Ошибки при заполнении счетов-фактур не редкость. Совершать их могут и опытные бухгалтера, и начинающие специалисты. Возникает вопрос, как исправить ошибку. Законодательством предусмотрена возможность использования корректировочных счетов-фактур, внесения исправлений в уже существующие счета-фактуры, в то время как процедура аннулирования этого документа нигде не прописана.

Что делать продавцу при ошибочном выставлении счета-фактуры?

Аннулировать или корректировать (исправлять)?

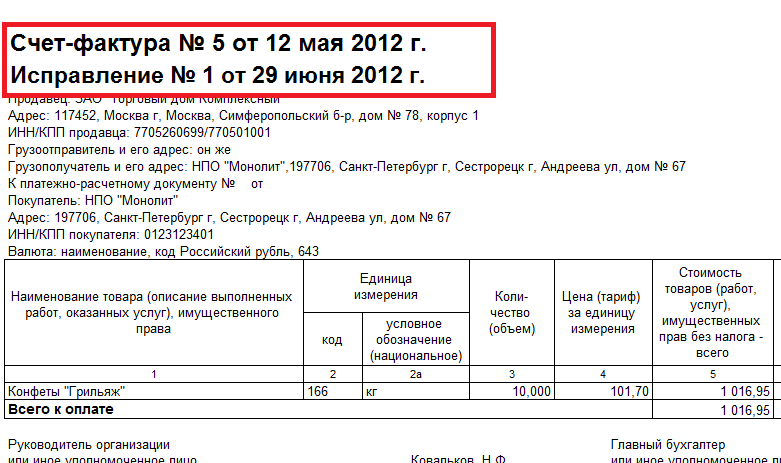

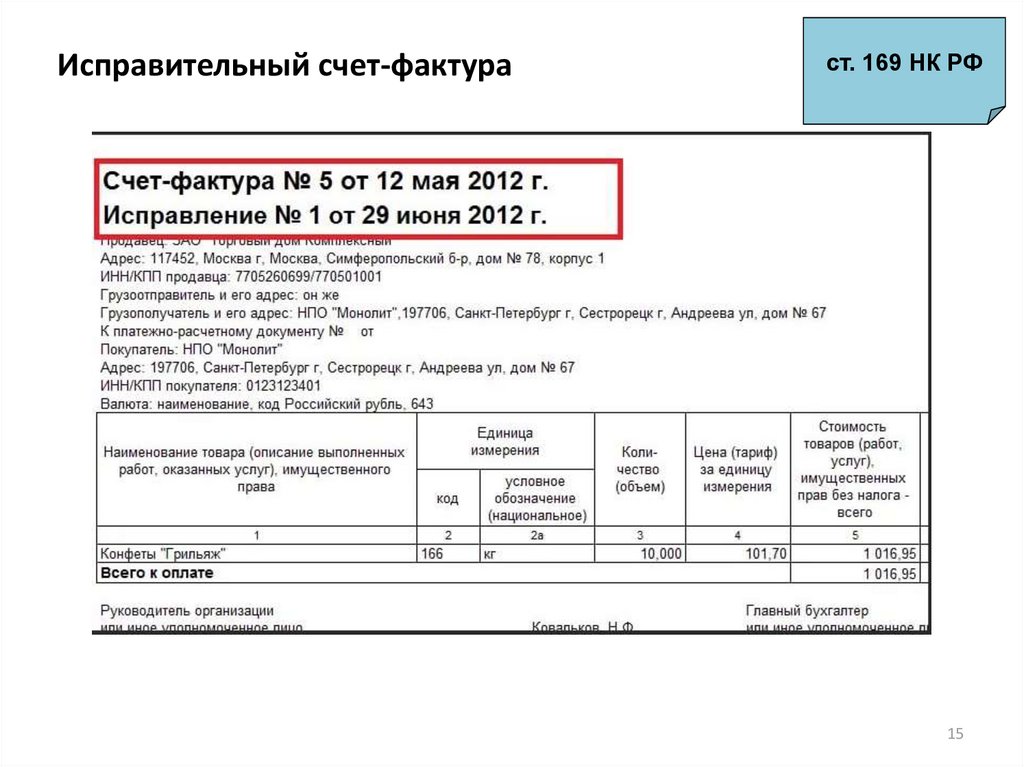

Правила заполнения счетов-фактур (СЧФ) позволяют исправить информацию, содержащуюся в документе (п. 7 правил заполнения СЧФ, пост. Прав-ва №1137 от 26-12-11 г.). Исправлением можно пользоваться, если информация не мешает ФНС без ошибок определять продавца или покупателя – участников сделки.

Исправляя документ, нельзя изменять его дату и номер, значит, применять такой способ повсеместно нельзя. Можно выписать корректировочный СЧФ. Чаще всего корректировкой оформляют изменение цены сделки или количества товара (ст.

Как аннулировать счет-фактуру в книге покупок?

Аннулирование применяют в случаях:

- если документ выписан ошибочно, например, другому контрагенту;

- если в документе содержатся ошибки в реквизитах, что не позволяет ФНС идентифицировать участников сделки или одного из них;

- если документ выставлен ошибочно до завершения хозяйственной операции (например, заказчик не принял работу, а исполнитель уже выставил СЧФ), и т.д.

На заметку! В постановлении №1137 есть термин «аннулирование», но касается он не счетов-фактур, а записей в книге покупок и продаж.

Счета-фактуры могут иметь как бумажную форму, так и электронную. В первом случае документ зачастую уничтожается непосредственно. Использование электронного документооборота усложняет эту процедуру. Приказ Минфина №174н от 10-11-15 г. описывает порядок ЭДО счетов-фактур.

- отправка документа подтверждается оператором ЭДО, получение — контрагентом;

- документ имеет копию в сторонней базе данных.

Как аннулировать счет-фактуру в книге продаж?

Заметим, что под аннулированием, с т.з. операций по НДС, понимается в первую очередь не физическое уничтожение документа, а лишение его легитимности, юридической силы. Следовательно, чтобы аннулировать СЧФ, достаточно:

- оформить согласие на аннулирование (в т.ч. и электронной его формы) документально, если он уже признан контрагентами;

- не вносить в книги покупок и продаж этот документ, в том числе и в доплисты.

Рассмотрим действия продавца и покупателя при аннулировании СЧФ более подробно. Следует учитывать, что действия бухгалтера при аннулировании в отчетном периоде и вне его будут разниться.

Действия продавца

Начинаются с уведомления покупателя письмом об аннулировании СЧФ. Указываются реквизиты документа, договор, на основании которого он был выписан, другие значимые для идентификации данные. В письме, как правило, содержится рекомендация контрагенту об исключении СЧФ из книги покупок.

В письме, как правило, содержится рекомендация контрагенту об исключении СЧФ из книги покупок.

Далее вносятся исправления в книгу продаж (пост. 1137 прил. 5):

- до завершения отчетного периода – в самой книге со знаком «минус» делается регистрационная запись еще раз;

- после завершения отчетного периода – в доплисте к книге делается запись в рамках того периода, за который был выставлен ошибочный документ.

В последнем случае без уточненной декларации по НДС обойтись не удастся – налицо занижение суммы реализации, а значит, и налога (ст. 81-1 НК РФ). Если этого не сделать, то последует письмо ФНС с требованием пояснений по данным декларации, после дачи которых все равно придется формировать декларацию уточненного характера.

Ситуация: организация А отгрузила продукцию организации В, а счет-фактуру на нее предъявила организации С. Ошибка выявлена до окончания квартала. В этом случае следует сделать «минусовую» запись в книге продаж по организации С (графы от 13а до19), а следом сделать запись о выставленном счете — фактуре контрагенту В.

Если квартал окончен, то неверный СЧФ контрагенту С вносят в доплист с отрицательным значением записи, и туда же вносятся данные по организации В (прил. 5 пост. 1137, ч. 2 п. 3). В указанном случае суммы по СЧФ равны и итогового занижения налога нет, однако информация по организациям будет разниться. Придется либо сдавать «уточненку», либо ждать письма налоговой и давать на него пояснения.

Действия покупателя

На основании полученной в письме информации и полученного исправленного счета-фактуры покупатель также вносит исправления в книгу покупок (пост. 1137 прил. 4):

- до завершения периода – повторной записью с «минусом»;

- после – в доплисте с учетом периода оформления недействительного документа.

В последнем случае покупатель также подает «уточненку» по НДС за период, в который произошла ошибка и аннулирование СЧФ (ст. 81-1 НК РФ).

Если говорить о ситуации, которая описана выше, существует вероятность, что чужой СЧФ уже внесен в базу данных организации С и его придется аннулировать. В текущем квартале это делается «минусовой» записью в книге покупок, а после его завершения – аналогично в доплистах к ней (прил. 4 пост. 1137, ч. 2 п. 4).

В текущем квартале это делается «минусовой» записью в книге покупок, а после его завершения – аналогично в доплистах к ней (прил. 4 пост. 1137, ч. 2 п. 4).

До подачи уточненной декларации следует уплатить разницу сумм налога, образованную неправомерным вычетом НДС, и пени.

На заметку. Дополнительные листы являются неотъемлемой частью книг покупок и продаж.

Бухгалтерский учет

Корректировочные записи делаются по тем же счетам и проводкам, на которых были отражены ошибочные операции. Применяется метод «красного сторно».

Рекомендуется составить на основании исправляющих записей в книгах и регистрах НУ бухгалтерскую справку пояснительного характера, с корреспонденцией счетов и суммами исправлений.

Выявленные ошибки, согласно ПБУ 22/10, исправляются в периоде обнаружения. Если ошибка произошла в истекшем периоде, исправления за указанный период в БУ вносить не следует, в отличие от НУ.

Если ошибка обнаружена в текущем году, записи делаются этим годом.

Проводки при аннулировании стандартные:

- Дт 62 Кт 90/1 – реализация сторно;

- Дт 90/3 Кт 68/2 – НДС на сумму реализации сторно у продавца.

- Дт 41, 10 и пр. Кт 60 – покупка сторно.

- Дт 19 К 60 – НДС по счету-фактуре на сумму покупки сторно.

- Дт 68/2 К 19 – НДС к вычету сторно у покупателя.

Главное

- Аннулирование счетов-фактур происходит по общим правилам заполнения книг покупок и продаж, внесением записей со знаком «минус» в книги или в дополнительные листы к ним. Дополнительные листы используются для исправлений по периоду, после его фактического окончания.

- В последнем случае нужна подача уточненной декларации по НДС как со стороны продавца, так и со стороны покупателя.

- В БУ делаются записи по стандартным проводкам учета НДС, методом «сторно». Исправления в общем случае вносятся в периоде обнаружения ошибки.

3077.3 Процедура аннулирования или корректировки счета – Отдел бизнес-услуг – UW–Madison

Процедура аннулирования или корректировки счета

Процедура № 3077.3

Ред.: 7.1.20

Дата вступления в силу: 02 июля 20

Связанная политика: UW-3077 Политика в отношении неспонсируемой централизованной дебиторской задолженности

Функциональный владелец: Директор по управлению финансовой информацией

Контактное лицо: Центральный руководитель AR по неспонсируемому выставлению счетов, (608) 890-1328 или [email protected]

Содержание

I. Положение о процедуре

II. На кого распространяется эта процедура

III. Процедура

IV. Определения

V. Связанные ссылки

VI. Редакции

Редакции

I. Заявление о процедуре

Аннулирование и корректировка открытых счетов обрабатываются централизованно в Отделе бизнес-услуг (DoBS). Корректировки и отмены должны включать объяснение корректировки. Данную процедуру нельзя использовать для списания долга. Инструкции по списанию долга см. в разделе «Порядок списания и взыскания». Просмотрите раздел определений этой процедуры, чтобы определить, какой процесс использовать.

II. На кого распространяется эта процедура

Любой отдел, имеющий неоплаченный счет в модуле SFS AR и обнаруживший ошибку в счете.

Система учета дебиторской задолженности и выставления счетов SFS в настоящее время развертывается в отделениях UW-Madison для всей неспонсируемой дебиторской задолженности, включая внутренних и внешних клиентов. Использование SFS для неспонсируемого выставления счетов и дебиторской задолженности было запущено в ноябре 2018 года и будет внедрено на территории всего кампуса в ближайшие месяцы/годы, если иное не согласовано с Отделом бизнес-услуг.

III. Процедура

Следующие шаги представляют собой общий процесс запроса отмены или корректировки счета-фактуры:

- Заполните форму отмены_корректировки счета-фактуры, включая вашу подпись и подпись проверяющей стороны для вашего региона.

- Отправьте форму в DoBS по электронной почте: [email protected]

- Корректировки и отмены на сумму более 1000 долларов США требуют дополнительного рассмотрения деканом или директором и DoBS.

- DoBS создаст кредит-ноту в SFS. Кредит-нота будет сверена с исходным счетом-фактурой для исправления причитающегося остатка. Клиент получит копию кредит-ноты.

Следующие записи в журнале являются образцами того, что будет опубликовано после обработки отмены или корректировки:

Внутренний клиент:

Дебет: Доходы отдела продаж XXXX

Кредит: Расходы отдела закупок XXXX

Внешний клиент4: Дебет: Доход отдела продаж XXXX означает Счета-фактуры за потребление, Счета-фактуры сверки или счета-фактуры в отношении любых других Расходов, причитающихся нам от вас в соответствии с настоящим Договором на поставку; означает все договорные обязательства Залогодателя по Соглашению об опционе на покупку и Соглашению о доверенности; все договорные обязательства Целевой компании по Соглашению об эксклюзивном обслуживании, Соглашению об опционе на покупку, Соглашению о доверенности; и все договорные обязательства Залогодателя по настоящему Соглашению. означает тест на наркотики или алкоголь, в котором выявлена проблема, которая не может быть или не была исправлена, или которая соответствует требованиям 49 C. означает учетную запись, которую Участник ведет от имени Клиента. означает применительно к любому Лицу любую прямую или косвенную ответственность, условную или иную, такого Лица в отношении любых казначейских, депозитарных и расчетно-кассовых услуг, неттинговых услуг и автоматизированных клиринговых услуг по переводу средств, включая обязательства для оплаты сборов, процентов, сборов, расходов, гонораров адвокатов и расходов в связи с этим. означает счет-фактуру, содержащую подробную информацию, изложенную в пункте C2 (Оплата и НДС). означает все платежи в рассрочку или аналогичные регулярные платежи, которые Заемщик может в настоящее время или в будущем быть обязанным уплатить Банку в соответствии с условиями и положениями любого документа или соглашения, существующего в настоящее время или в будущем между Заемщиком и Банком. означает требование Подрядчика об оплате. По усмотрению Агентства претензии могут быть представлены в виде оригинального счета-фактуры от Подрядчика или могут быть представлены в форме претензии, приемлемой для Агентства, такой как форма общих бухгалтерских расходов (GAX). означает в любое время совокупную оставшуюся стоимость (а) непогашенных подарочных сертификатов и подарочных карт Заемщиков, дающую право их держателю использовать все или часть сертификата или подарочной карты для оплаты всего или часть покупной цены любого Товарно-материального запаса и (b) непогашенные товарные кредиты Заемщиков. аннулирование, прекращение и прощение Разрешенным покупателем на аукционе всех Займов, Обязательств и связанных обязательств, приобретенных в связи с Покупкой на аукционе или другим приобретением Срочных займов, аннулирование которых должно быть завершено, как описано в Разделе 10.6(b)( iii)(C) и определение «Правомочного правопреемника». означает счета Клиентов, (i) которые контролируются Лицом, имеющим доступ, и (ii) в которых ни одно Лицо, имеющее доступ, не имеет существенного пропорционального экономического интереса; при условии, что Клиент платит Лицу доступа управленческое, консультационное или любое другое подобное независимое вознаграждение, а бенефициар Счета клиента не является ближайшим членом семьи Лица доступа. означает в любое время совокупную сумму (а) депозитов, сделанных клиентами в отношении покупки товаров или оказания услуг, и (б) обязательств Заемщиков по отсрочке платежа. означает Задолженность и другие обязательства любой Кредитной стороны или Дочерней компании, относящиеся к Банковским продуктам. означает, что часть текущего базового оклада, специального оклада, поощрительного оклада, пенсионного оклада, авансового платежа и, в случае работника, не имеющего права на базовый оклад, другого установленного оклада, остающаяся на каждый оклад. означает регулярную сумму, причитающуюся к выплате (i) основной суммы и процентов по Ноте, плюс (ii) любые суммы согласно Разделу 3 настоящего Инструмента обеспечения. означает заявителя(ей), отвечающего(их) на этот RFP, и поставщика(ов), с которым SMSD присудил контракт в результате этого RFP. Ответственный поставщик — это поставщик, который имеет достаточные финансовые ресурсы (или возможность получить такие ресурсы), может соблюдать требования к поставке и является квалифицированной и признанной фирмой, регулярно занимающейся тем видом бизнеса, который предоставляет продукт (ы) / услуги, перечисленные здесь. означает, что часть дохода, причитающегося и подлежащего выплате любому физическому лицу, оставшемуся , означает юридическое лицо, утвержденное IPA в соответствии с ABP для получения права на заключение Соглашения (в качестве Продавца) в соответствии с ABP. означает прекращение действия Контракта, затрагиваемое в соответствии с правом, которое Контракт создает в результате Нарушения. означает (a) все обязательства, обязательства, обязательства по возмещению, сборы или расходы, причитающиеся каждой Стороне займа и ее Дочерним компаниям перед любым Поставщиком банковских продуктов в соответствии с Соглашением о банковских продуктах или подтвержденным Соглашением о банковских продуктах, и независимо от того, для оплаты денежные средства, прямые или косвенные, абсолютные или условные, причитающиеся или подлежащие уплате, существующие или возникающие в будущем, (b) все Обязательства по хеджированию и (c) все суммы, которые Агент или любой Кредитор обязан выплатить Поставщику банковских продуктов в результате того, что Агент или такой Кредитор приобретают доли участия или исполняют гарантии, возмещения убытков или обязательства по возмещению расходов перед Поставщиком банковских продуктов в отношении Банковских продуктов, предоставляемых таким Поставщиком банковских продуктов Стороне займа или ее Дочерним компаниям. означает все сборы после применения всех скидок и кредитов за Услуги, за исключением налогов, государственных сборов, оборудования, компании ILEC, компании Wireless, доставки документов по факсу, разовые, товары и услуги, приобретенные Компанией в качестве агента Клиента, международный сквозной доступ (Тип 3/PTT) и сборы за международный доступ или предоставляемые Компанией (Тип 1), сборы за услуги безопасности, предоставляемые Cybertrust, Inc. или ее аффилированными лицами, указанными в Руководстве в качестве поставщиков услуг безопасности Cybertrust, и другие сборы, прямо исключенные настоящим Соглашением. имеет значение, указанное в Разделе 1.2(f). означает все медицинские услуги, которые иным образом покрываются Групповым договором для лечения рака или другого опасного для жизни состояния, которое обычно покрывается для пациента, который не участвует в Утвержденном клиническом исследовании. означает часть доходов должника по решению суда, оставшуюся после вычета из этих доходов любых сумм, подлежащих удержанию по закону. означает личную информацию, включая персональные данные и данные об использовании клиента. Информация об учетной записи клиента также включает информацию, полученную Компанией от клиента для целей участия в регулируемых программах коммунальных услуг, включая, помимо прочего, помощь в оплате счетов, защиту от отключения, возобновляемые источники энергии, управление нагрузкой или энергоэффективность. означает любое физическое или юридическое лицо, включая аффилированные лица Компании, которое находит, покупает, продает, хранит и/или транспортирует природный газ или его эквивалент для или от имени Компании. Поставщики могут включать, помимо прочего, межгосударственные трубопроводные транспортные компании, производителей, брокеров, продавцов, ассоциации, внутриштатные трубопроводные транспортные компании, совместные предприятия, поставщиков СПГ, СНГ, СНГ и других углеводородов, используемых в качестве сырья, других поставщиков компаний и конечных пользователей.3

Кредит: Дебиторская задолженность отдела продаж (#6200) XXXX IV.

Определения

Определения V. Связанные ресурсы

4 Процедура списания и инкассо

4 Процедура списания и инкассо VI. Редакции

Определение Номер процедуры 3077,3 Дата утверждения 1 июля 2020 г. Даты пересмотра 19 января 2021 г. — номер процедуры обновлен со 100,3 до 3077,2 в новой системе нумерации . аннулированных счетов | Law Insider

F.R. Часть 40 в противном случае требует отмены. Отмененный тест не является ни положительным, ни отрицательным тестом.

F.R. Часть 40 в противном случае требует отмены. Отмененный тест не является ни положительным, ни отрицательным тестом.

периода после вычета любой суммы, требуемой по закону для удержания. Комиссия разрешает следующие вычеты при определении суммы располагаемой заработной платы, которая подлежит зачету заработной платы:

периода после вычета любой суммы, требуемой по закону для удержания. Комиссия разрешает следующие вычеты при определении суммы располагаемой заработной платы, которая подлежит зачету заработной платы:

Об авторе