Аудит кто проводит: Кто проводит аудиторскую проверку? | Статьи компании «РосКо»

Внутренний аудит – что это?

АВТОР: Юлия Ершова

ведущий эксперт по вопросам устойчивого развития, ведущий аудитор систем менеджмента, эксперт Премии Правительства РФ в области качества

#качество управления #системы менеджмента #стандарты ИСО #внутренний аудит

Компании, которые только встали на путь внедрения системы менеджмента качества по стандарту ISO 9001:2015, обязательно столкнутся с таким явлением, как внутренний аудит. У многих руководителей это вызывает беспокойство. Юлия Ершова, эксперт Премии Правительства РФ в области качества, главный специалист по управлению рисками и ведущий аудитор систем менеджмента, ответила на основные вопросы начинающих «качественников» про внутренний аудит.

0 4 24/05/2022

«По старой памяти» у многих руководителей и сотрудников компаний, где система менеджмента качества находится на начальных этапах внедрения, внутренний аудит ассоциируется с надзорно-контрольной процедурой, за которой обязательно последует наказание. Поэтому неизменно встает ряд вопросов на эту тему:

Поэтому неизменно встает ряд вопросов на эту тему:

-

Внутренний аудит – что это?

-

Есть ли от него польза для компании или это дополнительная нагрузка на персонал?

-

Что проверяют аудиторы и на каком основании?

-

Что произойдет, если вдруг аудиторы выявят несоответствия стандарту?

Справка

Аудит (audit) – систематический независимый и документируемый процесс получения объективных свидетельств и их объективного оценивания для установления степени соответствия критериям аудита.

Давайте разберемся, как же реагировать на внутренний аудит и о чем стоит действительно беспокоиться, а к чему относиться спокойно.

Какая может быть польза от аудитов?

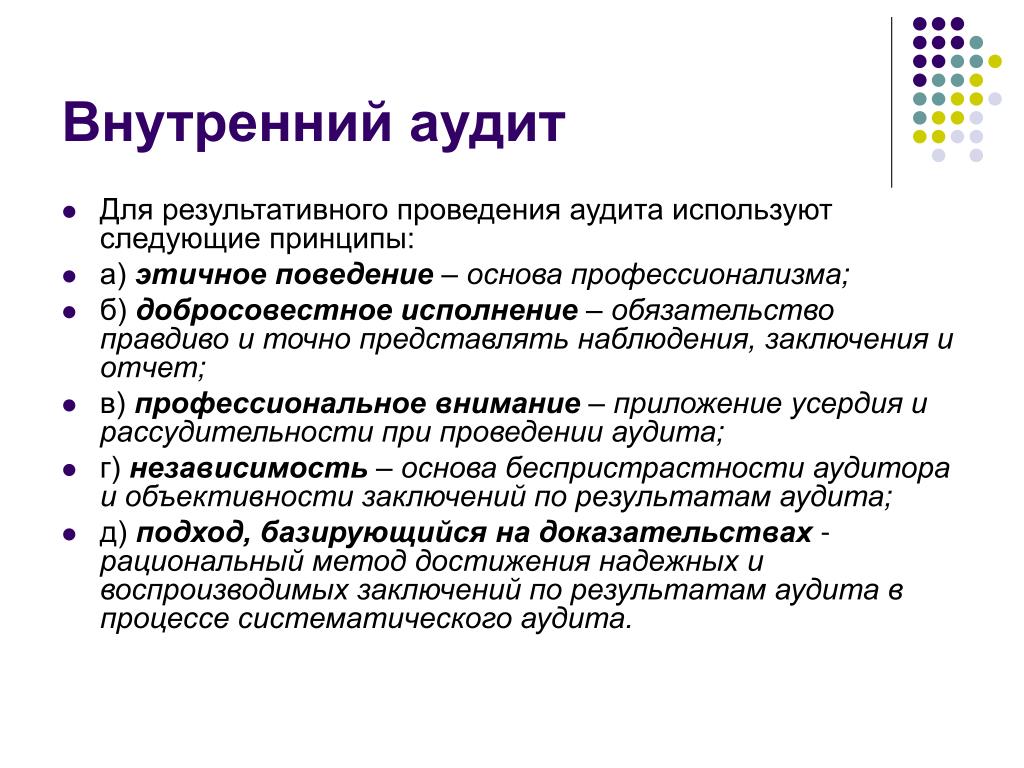

Внутренний аудит в первую очередь направлен на выявление несоответствий системы менеджмента качества компании стандарту ISO 9001:2015, чтобы превратить эти недостатки в точки роста организации. А не для того, чтобы найти виновных и наказать их. Поэтому, если грамотно использовать информацию, полученную в ходе проведения аудитов, можно устранить потенциальные проблемы или вовремя среагировать на уже имеющиеся. Обмен информацией внутри компании и использование хорошего опыта одного подразделения в работе другого повышает общую эффективность.

А не для того, чтобы найти виновных и наказать их. Поэтому, если грамотно использовать информацию, полученную в ходе проведения аудитов, можно устранить потенциальные проблемы или вовремя среагировать на уже имеющиеся. Обмен информацией внутри компании и использование хорошего опыта одного подразделения в работе другого повышает общую эффективность.

Если высшее руководство ставит перед аудитом задачу – принести пользу компании и выявить существенные моменты, требующие особого внимания, то положительный эффект будет непременно.

Если же внедрение системы менеджмента руководители рассматривают только как средство получения сертификата, а аудиты – как необходимую формальность, то пользы от таких проверок не будет.

Кто проводит аудит и на каком основании?

Проводят аудит внутренние аудиторы. Это могут быть обученные работники компании или приглашенные специалисты. Проверку может проводить как один аудитор, так и команда из нескольких проверяющих, все зависит от поставленных задач и размера организации.

Аудитор должен быть объективен и беспристрастен, то есть не быть задействован в том процессе, который он проверяет

Основанием для аудита может послужить, например, приказ или распоряжение руководства компании.

Пример

Супружеская пара работает в одной компании: жена трудится менеджером по качеству, а муж – начальником лаборатории. Соответственно, она не может быть аудитором при проверке лаборатории. Проводить эту процедуру должен только незаинтересованный аудитор.

Зачем проводят аудит?

Аудиторов в первую очередь нужно рассматривать как помощников, которые могут взглянуть свежим взглядом на устоявшийся процесс и увидеть моменты, которые можно улучшить.

Пример

В лаборатории по контролю качества продукции существует три журнала на бумажном носителе.

На вопрос аудиторов о необходимости и целесообразности ведения трех журналов фактически об одном и том же начальник лаборатории пояснила, что так было всегда и они к этому привыкли. Однако с доводами аудиторов согласилась, и в итоге количество журналов и, соответственно, записей значительно сократилось. Кроме того, впоследствии работники лаборатории самостоятельно подвергли тщательному анализу все существующие в лаборатории журналы и вносимые в них записи и исключили дублирующие или устаревшие документы.

подробнее

Не всегда работники структурных подразделений рады проверяющим. Причина – недостаточная информированность персонала о роли аудиторов и их целях. А ведь аудиторы отмечают не только процессы, но и общие условия работы сотрудников и их удовлетворенность на рабочем месте.

Пример

При проверке слесарной мастерской работники любой вопрос встречали настороженно, отвечали односложно, на контакт не шли. А аудиторы обратили внимание на неудовлетворительное состояние мебели в мастерской и отразили данный факт в своем отчете.

Руководство компании оперативно отреагировало на этот пункт в отчете. И в короткий срок в мастерской провели ремонт и заменили старую мебель на современную и качественную.

Результат: через год слесаря встречали аудиторов с улыбкой и откровенно говорили о своих проблемах.

подробнее

Поэтому руководству важно и самому понимать, и суметь донести до всех сотрудников, что целью аудитов является не поиск и наказание виновных, а выявление несоответствий требованиям стандарта ISO 9001:2015 «Системы менеджмента качества. Требования». И самое главное – нужно всегда придерживаться этого принципа. Потому что, обманув доверие сотрудников однажды, рискуете потерять его навсегда.

Каковы периодичность и формат внутреннего аудита?

Аудит проводится в соответствии с утвержденной программой аудитов, которая разрабатывается с учетом важности проверяемых процессов, изменений, оказывающих влияние на организацию, и результатов предыдущих аудитов.

Если в компании внедряют несколько стандартов на системы менеджмента, то аудиты могут проводиться отдельно по каждому из них. Например, отдел качества проводит внутренние аудиты по ISO 9001, отдел охраны труда – по ISO 45001 и отдел охраны окружающей среды – по ISO 14001 . Это может вызвать дополнительную нагрузку на персонал, что повлечет негативное отношение к подобного рода проверкам. В таком случае выходом будет проводить внутренний аудит интегрированной системы менеджмента .

Внутренний аудит ИСМ

Цель внутреннего аудита ИСМ – это получение информации о том, соответствует ли система

• требованиям международных стандартов ISO 9001, ISO 14001, ISO 45001 и пр. ,

,

• собственным требованиям организации

и достигает ли ИСМ тех результатов, которые намечены.

Кроме того, возможно организовать совместное проведение внутреннего аудита сразу по нескольким стандартам даже тогда, когда в компании системы менеджмента не интегрированы между собой.

Программа аудита должна делать акцент на тех процессах, подразделениях, областях деятельности, в которых уже возникали проблемы, или на тех, где вероятность возникновения проблем достаточно высокая. При составлении программы аудита обычно фокус внимания направляют на процессы с высоким уровнем риска, а также туда, где по результатам предыдущих аудитов было выявлено наибольшее число несоответствий. Какие-то подразделения будут проверяться чаще, а какие-то реже. Проверка может занять пару часов, а может целый день.

Что будет, если найдут несоответствия?

Любое несоответствие следует рассматривать как возможность для улучшения, а не повод наказать виновного.

Во время аудита проверяется, как работает система, а не отдельный работник

Если выявляется ряд взаимосвязанных несоответствий, если аналогичные несоответствия выявлены в нескольких подразделениях, то это является поводом пересмотреть общий подход к построению процессов.

Важно помнить: для того чтобы система менеджмента заработала в полную силу, нужна заинтересованность высшего руководства в развитии этой системы, хорошо подобранная команда внутренних аудиторов и подготовленный персонал.

Если же аудиторы во время проверки уделяют внимание только формальностям: правильной простановке дат и подписей на документах, а по результатам проведенных аудитов «провинившихся» наказывают и при этом система менеджмента качества существует отдельно от производства, то вреда для бизнеса от таких аудитов будет больше, чем пользы.

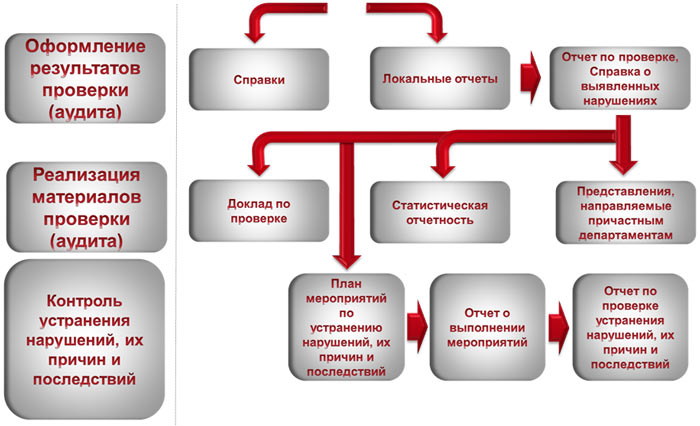

Внутренний аудит на предприятии. Проведение, организация

Содержание страницы

- Что собой представляет внутренний аудит

- Что проверяется в процессе внутреннего аудита

- Разновидности внутреннего аудита

- Документальное сопровождение аудита

- Этапы проведения внутреннего аудита

- Инструменты внутреннего аудита

- Результаты внутреннего аудита

Внутренний аудит применяется в большинстве крупных компаний. Он нужен для предотвращения появления существенных недочетов. Проводится в соответствии с заданным алгоритмом.

Он нужен для предотвращения появления существенных недочетов. Проводится в соответствии с заданным алгоритмом.

Как организовать проведение внутреннего кадрового аудита и оформить итоги в организации?

Что собой представляет внутренний аудит

Внутренний аудит представляет собой проверку деятельности компании, которая проводится в интересах собственника. Процедура осуществляется на основании регламента, составленного самой фирмой. В процессе проверяются документы, проводится опрос сотрудников.

Вопрос: В чем основные отличия функционала службы внутреннего контроля и службы внутреннего аудита?

Посмотреть ответ

Основные задачи

Рассмотрим задачи внутреннего аудита фирмы:

- Организация эффективной финансово-хозяйственной деятельности.

- Налаживание продуктивного взаимодействия с контрагентами.

- Предупреждение появления существенных нарушений.

- Снижение количества убытков.

- Обеспечение соответствия деятельности закону.

- Проверка достоверности информации, изложенной в документах.

Внутренний аудит нужен, прежде всего, руководителю компании. Результаты проверки помогут оптимизировать производство.

Вопрос: В каком случае целесообразно принятие решения о вынесении функции внутреннего аудита на аутсорсинг?

Посмотреть ответ

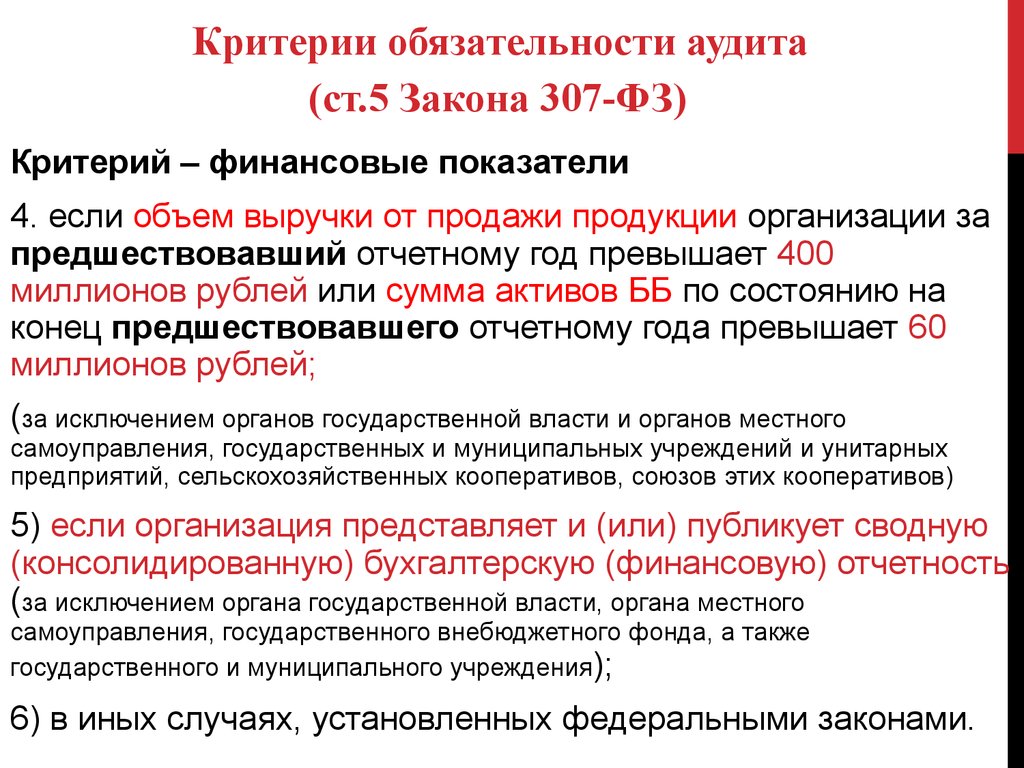

Законодательная база

Работа специалистов, осуществляющих внутренний аудит, должна соответствовать международным (МСВА) и отечественным стандартам. Она регламентируется ФЗ №307 «О деятельности аудитора». Кроме того, проверка не должна противоречить этим нормам:

- ФЗ №115 «О противодействии отмыванию преступных доходов» от 7 августа 2001 года.

- ФЗ №273 «О противодействии коррупции» от 25 декабря 2008 года.

Стандарты внутреннего аудита должны также содержаться во внутренних документах компании.

Что проверяется в процессе внутреннего аудита

Проведение внутреннего аудита предполагает комплексный подход. То есть осуществляется проверка всех аспектов деятельности предприятия. В частности, это:

То есть осуществляется проверка всех аспектов деятельности предприятия. В частности, это:

- Ведение учета ОС, нематериальных активов, кассовых операций, финансовых итогов, капитала и прочего.

- Операции по валютным, расчетным и прочим счетам, расчетам с контрагентами, страховыми компаниями.

- Состояние ОС, документальное оформление средств, правильность начисления амортизации, исполнение плана ремонтных работ.

Аудитор также должен удостовериться в информационной безопасности. Проверяется обработка информации в компании, действующая информационная система, наличие коммерческих тайн. Специалист проводит аудит системы защиты сведений.

Разновидности внутреннего аудита

Существуют различные виды внутреннего аудита. Проверка подразделяется на типы в зависимости от задач, поставленных перед аудитором. Существуют следующие его разновидности:

- Проверка системы управления.

- Организационно-технический контроль.

- Контрольный аудит основных направлений деятельности.

- Проверка на соответствие работы внутренним и законодательным нормам.

- Установление целесообразности деятельности должностных лиц.

Все рассматриваемые разновидности аудита обязательными не являются. Проводятся они по инициативе руководителя.

Документальное сопровождение аудита

В рамках проверки нужно обязательно составить ряд документов. В обратном случае аудит не будет правомерным.

Издание приказа об аудите

Проверка осуществляется на основании приказа руководителя. Этот документ устанавливает следующие аспекты работы:

- Даты проведения проверки.

- Сотрудники, которые будут заниматься аудитом.

- Условия для проведения внутреннего аудита.

- Контроль над работой аудитора.

В приказе должны содержаться четкие указания относительно начала аудита.

Чек-лист

В рамках аудита проводится контроль множества сфер. Выполняется много операций, последовательность которых нужно соблюдать. Для соблюдения алгоритма рекомендуется составлять чек-лист. Он включает в себя список контрольных вопросов. Не существует законов, регламентирующих составление этого документа. Чек-лист заполняется в соответствии с пожеланиями руководителя. Он позволяет решить эти задачи:

Он включает в себя список контрольных вопросов. Не существует законов, регламентирующих составление этого документа. Чек-лист заполняется в соответствии с пожеланиями руководителя. Он позволяет решить эти задачи:

- Правильное планирование контрольного мероприятия, соответствующее закону.

- Исполнение промежуточного и выборочного контроля деятельности аудитора.

- Осуществление всех основных этапов процедуры.

- Облегчение работы аудитора.

- Возможность проведения комплексной и целостной процедуры.

Составлять чек-лист можно на основании положений ФЗ №307 «Об аудиторской деятельности» от 30 декабря 2008 года.

Этапы проведения внутреннего аудита

Внутренний аудит можно подразделить на три этапа:

- Подготовка. Включает в себя издание приказа, составление чек-листа.

- Рабочий. В рамках его проводится проверка документации на предмет соответствия нормам закона, опросы сотрудников и руководящего состава.

- Итоговый. Составляется заключение, в котором прописываются результаты процедуры.

Каждый из этих этапов имеет свое значение. К примеру, если не будет проведена адекватная подготовка, процедура в дальнейшем станет не такой эффективной.

Инструменты внутреннего аудита

Составляющие внутренней проверки зависят от нужд компании. К примеру, это могут быть следующие инструменты:

- Проверка правильности составления смет, проектов и планов.

- Анализ имеющихся заказов на поставку сырья.

- Проверка исполнения договоров поставки.

- Установление фактического списания материалов в производство.

- Установление правильности расчетов, проверка отражения их итогов в учете себестоимости товаров.

- Проверка счетов-фактур.

- Проверка правомерности начисления амортизации.

- Исполнение контроля за движением средств.

- Своевременное отражение в бухучете всех хозяйственных операций.

- Установление правильности расчетов с контрагентами.

Этот перечень может быть дополнен. Характер дополнений определяется спецификой деятельности компаний.

Аудиторы в ходе своей работы используют самые различные инструменты. К примеру, если проверяются счета-фактуры, актуален следующий порядок контроля:

- Установление верности ведения книги продаж и покупок.

- Анализ счетов-фактур на предмет наличия пропущенных номеров.

- Контроль над внесением всех проводок в Главную книгу.

- Проверка верности счетов покупателей.

- Сверка сведений аналитического и синтетического учета.

- Сверка дат выполняемых операций с датами, указанными в счетах-фактурах.

Проверка движения материальных ценностей проводится посредством инвентаризации. К этой процедуре нужно подготовиться. Подготовка включает в себя эти этапы:

- Составление списка материалов, которые подлежат инвентаризации.

- Формирование инвентаризационной комиссии.

- Получение расписки о том, что все документы, касающиеся МПЗ, находятся в бухгалтерии.

Анализ верности начисления амортизации выполняется на основании документов. В перечень бумаг, подлежащих аудиту, входят инвентарные карточки. Аудитор также может проводить перерасчет.

Результаты внутреннего аудита

Результаты аудита фиксируются в отчете. В нем прописывается эта информация:

- Перечень проверенных документов и областей деятельности.

- Выявленные недочеты.

- Рекомендации по исправлению недочетов.

- Лицо, которое проводило аудит.

Отчеты об аудите должны быть сохранены. Они могут сравниваться между собой для того, чтобы проанализировать динамику деятельности компании. На основании отчетов производится работа по исправлению обнаруженных недочетов.

К СВЕДЕНИЮ! Не каждый сотрудник может участвовать в аудите. Желательно, чтобы у специалиста было соответствующее образование. Получить все необходимые знания можно на специализированных курсах.

Что такое аудит? — Типы аудитов и сертификатов аудита

- Дом /

- Качественные ресурсы /

- Аудит

Глоссарий качества Определение: Аудит

Аудит определяется как деятельность по проверке на месте, такая как проверка или проверка процесса или системы качества, для обеспечения соответствия требованиям. Аудит может применяться ко всей организации или может относиться к функции, процессу или производственному этапу. Некоторые аудиты имеют специальные административные цели, такие как проверка документов, рисков или производительности, или отслеживание выполненных корректирующих действий.

Аудит может применяться ко всей организации или может относиться к функции, процессу или производственному этапу. Некоторые аудиты имеют специальные административные цели, такие как проверка документов, рисков или производительности, или отслеживание выполненных корректирующих действий.

- Три разных типа аудита

- Что такое аудиты первой, второй и третьей сторон?

- Каковы четыре фазы цикла аудита?

- Ресурсы аудита

- Стать сертифицированным аудитором

ISO 19011:2018 определяет аудит как «систематический, независимый и документированный процесс получения аудиторских доказательств [записи, констатации фактов или другой информации, которая является уместной и поддающейся проверке] и их объективной оценки для определения степени соответствия критериям аудита». [набор политик, процедур или требований] выполнены». Существует три основных вида аудита:

- Аудит процессов: Этот тип аудита проверяет, работают ли процессы в установленных пределах.

Он оценивает операцию или метод в соответствии с заранее определенными инструкциями или стандартами для измерения соответствия этим стандартам и эффективности инструкций. Аудит процесса может:

Он оценивает операцию или метод в соответствии с заранее определенными инструкциями или стандартами для измерения соответствия этим стандартам и эффективности инструкций. Аудит процесса может:- Проверить соответствие определенным требованиям, таким как время, точность, температура, давление, состав, чувствительность, сила тока и смесь компонентов.

- Изучить ресурсы (оборудование, материалы, люди), использованные для преобразования входных данных в выходные, окружающую среду, применяемые методы (процедуры, инструкции) и меры, собранные для определения эффективности процесса.

- Проверить адекватность и эффективность средств контроля процесса, установленных процедурами, рабочими инструкциями, блок-схемами, а также спецификациями обучения и процессов.

- Аудит продукта: Этот тип аудита представляет собой проверку конкретного продукта или услуги, например аппаратного обеспечения, обработанного материала или программного обеспечения, для оценки их соответствия требованиям (т.

е. спецификациям, стандартам производительности и требованиям клиентов).

е. спецификациям, стандартам производительности и требованиям клиентов). - Аудит системы: Аудит системы управления. Его можно описать как документированную деятельность, выполняемую для проверки путем изучения и оценки объективных свидетельств того, что применимые элементы системы являются подходящими и эффективными и были разработаны, задокументированы и реализованы в соответствии с установленными требованиями и в сочетании с ними.

- A аудит системы управления качеством оценивает существующую программу управления качеством, чтобы определить ее соответствие политике компании, договорным обязательствам и нормативным требованиям.

- Аналогично, аудит системы охраны окружающей среды исследует систему экологического менеджмента, аудит системы безопасности пищевых продуктов изучает систему управления безопасностью пищевых продуктов, а аудит системы безопасности изучить систему управления безопасностью.

Вопросы аудита

Другие методы, такие как кабинетный аудит или аудит документов, могут применяться независимо или в дополнение к трем основным типам аудита.

Некоторые аудиты названы в соответствии с их целью или объемом. Областью аудита отдела или функции является конкретный отдел или функция. Цель управленческого аудита связана с интересами руководства, такими как оценка эффективности или эффективности участка.

Аудит также может быть классифицирован как внутренний или внешний, в зависимости от взаимоотношений между участниками. Внутренние проверки проводятся сотрудниками вашей организации. Внешний аудит проводится внешним агентом. Внутренние аудиты часто называют аудитами первой стороны, в то время как внешние аудиты могут быть как сторонними, так и сторонними.

Аудит по ASQ

TVПокупка ASQ/ANSI/ISO 19011:2018: Руководство по аудиту систем управления

- Аудит первой стороной проводится внутри организации для измерения ее сильных и слабых сторон в сравнении с ее собственными процедурами или методами и/или внешними стандартами, принятыми (добровольно) или навязанными (обязательно) организацией.

Аудит первой стороны — это внутренний аудит, проводимый аудиторами, нанятыми проверяемой организацией, но не заинтересованными в результатах аудита в проверяемой области.

Аудит первой стороны — это внутренний аудит, проводимый аудиторами, нанятыми проверяемой организацией, но не заинтересованными в результатах аудита в проверяемой области. - A аудит второй стороны — это внешний аудит, проводимый поставщиком заказчиком или подрядной организацией от имени заказчика. Контракт заключен, и товары или услуги поставляются или будут доставлены. Аудиты второй стороны регулируются нормами договорного права, поскольку они обеспечивают договорные указания от заказчика к поставщику. Внешние аудиты, как правило, более формальны, чем первичные, потому что результаты аудита могут повлиять на решения клиента о покупке.

- Аудит третьей стороны проводится аудиторской организацией, независимой от отношений между заказчиком и поставщиком, и не имеет конфликта интересов. Независимость аудиторской организации является ключевым компонентом независимого аудита. Аудиты третьей стороны могут привести к сертификации, регистрации, признанию, присуждению награды, утверждению лицензии, упоминанию, штрафу или штрафу, налагаемому сторонней организацией или заинтересованной стороной.

Отраслевая сертификация посредством аудита

Компании определенных категорий с высоким уровнем риска, таких как игрушки, сосуды под давлением, лифты, газовое оборудование, электрические и медицинские устройства, желающие вести бизнес в Европе, должны соответствовать требованиям Знака соответствия (знак СЕ). Один из способов обеспечения соответствия для организаций — это сертификация их системы менеджмента сторонней аудиторской организацией в соответствии с критериями требований к системе менеджмента (такими как ISO 9001).

Клиенты могут предлагать или требовать, чтобы их поставщики соответствовали ISO 9001, ISO 14001 или критерии безопасности, а также федеральные правила и требования. Результатом независимого аудита обычно является выдача сертификата, подтверждающего, что система управления проверяемой организацией соответствует требованиям соответствующего стандарта или регламента.

Сторонние аудиты для сертификации систем должны проводиться организациями, которые были оценены и аккредитованы установленным советом по аккредитации, таким как Национальный совет по аккредитации ANSI-ASQ (ANAB).

Аудиты эффективности и аудиты соответствия и соответствия

Оценка добавленной стоимости, управленческий аудит, аудит добавленной стоимости и оценка постоянного улучшения — термины, используемые для описания цели аудита, выходящей за рамки соответствия и соответствия. Цель этих аудитов связана с эффективностью организации. Аудиты, которые определяют соответствие и соответствие, еще не сосредоточены на хорошей или плохой работе. Производительность является важной проблемой для большинства организаций.

Ключевое различие между аудитами соответствия, аудитами соответствия и аудитами улучшений заключается в сборе доказательств, связанных с эффективностью организации, и доказательств для проверки соответствия стандарту или процедуре. Организация может следовать своим процедурам приема заказов, но если каждый заказ впоследствии будет изменен два или три раза, у руководства могут появиться причины для беспокойства и желание исправить неэффективность.

Последующие аудиты

Аудит продукта, процесса или системы может содержать результаты, требующие исправления и корректирующих действий. Поскольку большинство корректирующих действий не может быть выполнено во время аудита, руководитель программы аудита может потребовать проведения последующего аудита, чтобы убедиться, что исправления были внесены, и были предприняты корректирующие действия. Из-за высокой стоимости одноцелевого повторного аудита его, как правило, совмещают с очередным плановым аудитом участка. Однако это решение должно основываться на важности и риске обнаружения.

Организация также может проводить повторные аудиты для проверки того, что предупредительные меры были предприняты в результате проблем с производительностью, о которых можно сообщить как о возможностях для улучшения. В других случаях организации могут направить выявленные проблемы с производительностью руководству для принятия последующих мер.

- Планирование и подготовка к аудиту: Подготовка к аудиту заключается в предварительном планировании всего, что делается заинтересованными сторонами, такими как аудитор, ведущий аудитор, клиент и руководитель программы аудита, чтобы обеспечить соответствие аудита цель клиента. Этот этап аудита начинается с принятия решения о проведении аудита и заканчивается началом самого аудита.

- Выполнение аудита: Этап выполнения аудита часто называют полевой работой . Это часть аудита, связанная со сбором данных, и охватывает период времени с момента прибытия на место проведения аудита до выездной встречи. Он состоит из нескольких действий, включая управление аудитом на месте, встречу с проверяемым, понимание процесса и средств контроля системы и проверку того, что эти средства контроля работают, общение между членами команды и общение с проверяемым.

- Аудиторский отчет: Целью аудиторского отчета является сообщение результатов расследования. В отчете должны содержаться правильные и четкие данные, которые будут эффективны в качестве помощи руководству при решении важных организационных вопросов. Процесс аудита может завершиться, когда ведущий аудитор выпускает отчет или после того, как будут выполнены последующие действия.

- Последующие действия и закрытие аудита: Согласно ISO 19011, п. 6.6, «Аудит считается завершенным, когда все запланированные аудиторские мероприятия выполнены или иным образом согласованы с заказчиком аудита». Пункт 6.7 ISO 19011 продолжается утверждением, что проверка последующих действий может быть частью последующего аудита.

Четыре фазы цикла аудита

Примечание: Запросы на исправление несоответствий или результатов аудита очень распространены.

- Корректирующее действие — это действие, предпринятое для устранения причин существующего несоответствия, дефекта или другой нежелательной ситуации с целью предотвращения повторения (реагирование). Корректирующие действия заключаются в устранении причин проблем, а не просто в выполнении ряда шагов по решению проблем.

- Предупреждающее действие — это действие, предпринимаемое для устранения причин потенциального несоответствия, дефекта или другой нежелательной ситуации с целью предотвращения возникновения (упреждающее действие).

Вы также можете выполнять поиск статей, тематических исследований и публикаций для ресурсов по аудиту.

Книги

Справочник по сертифицированному качеству ASQ

Внутреннее качество аудита

Усовершенствованное качество аудита

Статьи

Auditing Auditing: IT Al All Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al Al All To Tropting Artials. При процессном подходе как организации, так и аудиторы должны понимать разницу между отделом и процессами СМК, используемыми в этом отделе, а аудиторы должны быть компетентны в процессах, которые они проверяют.

Морские звезды и черепахи ( Повышение качества ) Независимо от отрасли, типичная программа обеспечения качества состоит из нескольких элементов, включая внутренние аудиты. Модель обхода по сетке процессов — это инициатива внутреннего аудита, включающая самодостаточный метод самопроверки с поддающимися проверке результатами при минимальных эксплуатационных затратах.

Стратегия аудита для ISO 9001:2015 ( Журнал качества и участия ) Аудит организации на соответствие стандартам ISO состоит из двух частей: аудит соответствия и аудит эффективности.

Связь доказательств с выводами (PDF) Эксперты по стандартам и члены TAG 176 США объясняют, что если целью аудита является оценка эффективности процессов в отношении требований, аудиторы должны быть открыты для аудита процесса в отношении входы, выходы и другие способствующие факторы, такие как цели или задействованная инфраструктура.

Видеоролики

ISO 9000 и аудиты

Изменение роли удаленных аудитов

Сертификация ASQ — это официальное признание того, что вы продемонстрировали знание и понимание определенного объема знаний. В 2016 году сертификационные экзамены ASQ были заменены с бумаги и карандаша на компьютерное тестирование с помощью компьютера в одном из 8000 центров тестирования Prometric, что позволяет проводить дополнительные ежегодные экзамены, увеличить доступность экзаменационных дней, ускорить повторное тестирование и получить более быстрые результаты тестов. Узнайте больше о компьютерном тестировании.

СЕРТИФИКАЦИЯ | |

Специалист по улучшению качества (CQIA) | Узнайте больше о CQIA |

Техник по качеству (CQT) | Узнайте больше о CQT |

Аналитик процессов качества (CQPA) | Узнайте больше о CQPA |

Pharmaceutical GMP Professional (CPGP) | Узнайте больше о CPGP |

Биомедицинский аудитор (CBA) | Узнайте больше о CBA |

Аудитор HACCP (безопасность пищевых продуктов) (CHA) | Узнать больше о CHA |

Аудитор качества (CQA) | Узнайте больше о CQA |

Члены ASQ экономят 100 долларов США на сертификатах аудита — присоединяйтесь сегодня! | |

Оцените преимущества сертификации

Доказано, что получение сертификата аудитора увеличивает ваш потенциальный доход.

Результаты исследования заработной платы в области повышения качества за 2019 год показали, что респонденты из США, прошедшие любой уровень подготовки аудиторов, получали заработную плату в среднем:

- Ассоциация по улучшению качества (CQIA) — 82 892 долл. США

- Инженеры по качеству (CQE) — $101 482

- Pharmaceutical GMP Professionals (CPGP) — 105 346 долларов США

- Менеджер по качеству/организационному совершенству – $108 511

- Аудиторы HACCP (CHA) — 99 150 долларов США

- Аудиторы качества (CQA) заработали почти на 10 000 долларов больше

См. полные результаты ежегодного исследования заработной платы ASQ.

Адаптировано из Справочник по аудиту ASQ , ASQ Quality Press.

Избранные рекламодатели

Аудит Значение | Определение аудита

Диплом об окончании средней школы / GED Some CollegeAssociate DegreeBachelor’s DegreeMaster’s DegreeDoctorate Degree

Желаемая степеньDiploma/CertificateAssociate DegreeBachelor’s DegreeMaster’s DegreeDoctorate

Programme ProfessionalsAll Programs or ContentБухгалтерский учетБизнес-администрированиеФинансы

9ons0014 Изменено 12 февраля 2023 г.

Финансовый аудит — это процесс проверки финансовых отчетов организации (или отдельных лиц) на предмет их точности и соответствия применимым правилам (включая принятые стандарты бухгалтерского учета), положениям и законам.

Внешние аудиторы приходят извне для проверки бухгалтерских и финансовых документов и вынесения независимого мнения по этим отчетам. Закон требует, чтобы финансовая отчетность всех публичных компаний подвергалась внешнему аудиту.

Внутренние аудиторы работают в организации в качестве внутренних сотрудников, проверяя записи и помогая улучшить внутренние процессы, такие как операции, внутренний контроль, управление рисками и управление.

Три основных типа финансового аудита

Почти все компании проходят аудит годовых финансовых отчетов, таких как движение денежных средств, балансовый отчет и отчет о прибылях и убытках. Некоторые предприятия проводят аудит в соответствии с отраслевыми нормами или потому, что это требуется по закону. Заинтересованные стороны или потенциальные инвесторы также могут потребовать проведения аудита. Независимо от причины, это не должно быть стрессовым и негативным опытом. Финансовый аудит подразделяется на несколько видов.

Внутренний аудит

Внутренний аудит обычно проводится внутри компании с упором на оценку процессов, оценку средств контроля, безопасность активов и соблюдение законодательства. Он предназначен для улучшения деятельности организации и повышения ценности компании. Бизнес-лидер инициирует упражнение, которое затем выполняется аудиторской группой. Объем аудита определяется директорами с полномочиями на эквивалентность или комитетом по аудиту.

Отчет о внутренней ревизии направляется руководству. Результаты способствуют улучшению внутреннего контроля и инициируют управленческие изменения. Предположим, в компании нет штатных аудиторов. В этом случае необходимо привлечь аудиторов-консультантов, которые проводят внутренние аудиты на основе стандартов конкретной компании, а не отдельных процедур и стандартов.

FIND SCHOOLS

Рекламный контент

Внешний аудит

Внешний аудит проводится независимой стороной, такой как налоговая служба или IRS, в соответствии со стандартами, отличными от стандартов компании. Использование третьей стороны для проведения финансового аудита устраняет определенные предубеждения, обеспечивая честную и откровенную оценку различных ситуаций в компании, не влияя на отношения с коллегами и рабочую среду.

Как и в случае внутреннего аудита, основной целью внешнего аудита является оценка точности бухгалтерских записей. Кредиторам и инвесторам обычно требуется внешний аудит, чтобы подтвердить, что данные компании, финансовые данные и информация являются достоверными и точными.

Аудиты Налогового управления (IRS)

IRS проводит плановые проверки для проверки конкретных операций и деклараций налогоплательщика. Прохождение аудита IRS обычно сопровождается негативными последствиями и рассматривается как свидетельство правонарушения. Однако то, что вас выбрали, не означает автоматически, что вы сделали что-то не так.

Формула выбора для проверок IRS основана на случайной статистике, которая оценивает и сравнивает доходы налогоплательщиков с аналогичными доходами. Человек также может быть выбран, если он связан с компанией или физическим лицом, чья проверка выявила налоговые ошибки.

Как насчет судебно-медицинской экспертизы?

Судебно-медицинская экспертиза оценивает и оценивает финансовую информацию лица или компании для получения фактов в поддержку судебного дела. Судебно-медицинские аудиты выполняют широкий спектр следственных действий для получения необходимых доказательств, способствующих успешному судебному преследованию различных финансовых преступлений. Судебные аудиторы также могут быть свидетелями-экспертами во время судебных процессов. Судебно-медицинская экспертиза требует планирования расследования, сбора доказательств и сообщения результатов.

Пример

Гипотетически Сьюзан была руководителем проекта в компании X в течение 10 лет, помогая компании завершить важные проекты за это время. Однако во время недавнего проекта она представила мошеннические счета-фактуры для тендеров, присужденных ее родственникам. Судебный аудитор может раскрыть правду, изучив бухгалтерские книги и проследив за деньгами в такой ситуации.

Основания для проведения судебной экспертизы

Криминалистическая проверка может потребоваться при различных обстоятельствах, включая дела о коррупции, незаконном присвоении активов, мошенничестве с финансовой отчетностью, комплексной проверке при слияниях и поглощениях и краже имущества. Судебный аудитор, скорее всего, проверит взяточничество, вымогательство и конфликт интересов в делах о коррупции. При расследовании мошенничества с финансовой отчетностью аудитор будет искать транзакцию или упущение соответствующей информации, а также преднамеренную подделку бухгалтерских записей.

Регулярные аудиты помогают предприятиям лучше понять свою деятельность. Это важно для малых и больших компаний и должно выполняться квалифицированным и объективным специалистом.

SNHU

Рекомендованная программа: Онлайн AS и BS в области бухгалтерского учета с упором на финансы или судебную бухгалтерию

Запрос информации

Государственный университет Аризоны

Избранная программа: онлайн-бакалавр в области бухгалтерского учета

Запросить информацию

Университет Пердью Global

Рекомендуемая программа: Бакалавр наук в области бухгалтерского учета онлайн

Запросить информацию

Университет Огайо

Рекомендуемая программа: Финансовый сертификат

Запрос информации

Университет Бэй Путь

Избранная программа: Бакалавриат в области бизнеса: Бухгалтерский учет

Запросить информацию

SNHU

Избранная программа: онлайн-MBA и MS в области бухгалтерского учета с многочисленными вариантами фокуса

Запросить информацию

Университет Капелла

Рекомендованная программа: онлайн-программа MBA «Бухгалтерский учет и финансы», разработанная самостоятельно

Запросить информацию

Liberty University

Рекомендованная программа: Магистр бухгалтерского учета – общий

Запросить информацию

Университет Скрэнтона

Рекомендованная программа: Магистр бухгалтерского учета — Судебная бухгалтерия, Магистр бухгалтерского учета — Бухгалтерская аналитика, MBA — Бухгалтерский учет

Запрос информации

Университет Огайо

Рекомендуемая программа: Магистр бухгалтерского учета (MAcc)

Запрос информации

Regis University

Избранная программа: создайте своего персонажа с B. S. или М.С. по бухгалтерскому учету в Университете Реджис. Развивайте аналитические навыки, необходимые не только для того, чтобы стать бухгалтером, но и для того, чтобы продолжить свое развитие.

Запрос информации

Университет Северного Иллинойса

Рекомендуемая программа: Магистр бухгалтерского учета

Запрос информации

Стандарты аудита

Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB) поддерживает стандарты внешнего аудита для публичных компаний (эмитентов), зарегистрированных в Комиссии по ценным бумагам и биржам (SEC). ).

По состоянию на 2012 год PCAOB имеет 15 постоянных стандартов, утвержденных SEC, и ряд временных стандартов, отражающих общепринятые стандарты аудита, как описано в стандартах, выпущенных Советом по стандартам аудита (ASB), который является частью Американского института CPA (AICPA).

ASB также выпускает Положения о стандартах аудита (SAS), которые применяются к подготовке и выпуску аудиторских отчетов для неэмитентов (компаний, которым не требуется регистрация в SEC). Кодекс профессионального поведения AICPA требует от членов AICPA, проводящих аудит компании, не являющейся эмитентом, соблюдения этих стандартов. По состоянию на 2012 год существует более 60 действующих стандартов.

Для внутреннего аудита Институт внутренних аудиторов предоставляет концептуальную основу под названием «Основы международной профессиональной практики» (IPPF), в которой содержатся рекомендации по проведению внутреннего аудита. Некоторые рекомендации являются обязательными, в то время как другие считаются настоятельно рекомендуемыми, но не обязательными по закону.

Планирование аудита

Планирование аудита включает определение общей стратегии аудита и разработку плана аудита.

Стандарт аудита № 9 от PCAOB описывает ответственность внешнего аудитора и требования к планированию аудита. По стандарту №9, план аудита должен содержать описание запланированного характера, объема и сроков проведения процедур оценки рисков и тестов, которые необходимо провести в отношении средств контроля и основных процедур, а также описание других аудиторских процедур, запланированных для обеспечения соответствия аудита PCAOB.

Об авторе