Аудит проверка: этапы и основные цели проведения проверки организации

для чего нужен аналог выездной проверки, как и кем проводится, стоимость услуг

С помощью проведения инициативного аудита можно оценить истинное состояние дел организации, а также разработать рекомендации по ликвидации выявленных недостатков.

Подробнее о добровольном аудите…

Стоимость проведения аудита определяется индивидуально и зависит от вида деятельности предприятия, периода проверки, финансовых показателей и других факторов.

Заказать проведение аудита…

Проведение инициативного аудита не регламентировано законодательством и может включать в себя различные проверки по желанию заказчика.

Что проверяется в рамках аудита?

Инициативный аудит перед проведением обязательного — возможность тщательно подготовиться к последнему, сократить его сроки и минимизировать риски штрафов.

Подробнее…

Современные консалтинговые агентства оказывают широкий спектр услуг в области аудита: обязательный и инициативный, экспресс-аудит, аудит по МСФО, аудит управленческого учета и другие.

Инициативный аудит является наиболее «молодой» формой аудита: он получил широкое распространение, когда в российской экономике началась стремительная адаптация западных технологий к условиям отечественного рынка. Инициативный аудит указывает на личное желание собственников или руководителя знать, что заявленная в отчетах информация о финансовом состоянии и хозяйственной деятельности предприятия является достоверной и точной. Такие знания помогают принимать верные управленческие решения и выстраивать грамотную стратегию развития компании.

Инициативный аудит организации, как следует из названия, не является обязательным, тем не менее он подчиняется определенным правилам и алгоритмам. Рассмотрим подробнее, как проводят добровольные проверки и на что обратить внимание при подборе профессионального аудитора.

Обязательный и инициативный аудит: механизм один — задачи разные

Понятие аудита закреплено в Федеральном законе от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» (далее — Закон № 307-ФЗ). Согласно документу аудит — это независимая проверка финансовой (бухгалтерской) отчетности организации с целью контроля достоверности указанных в ней сведений и соответствия ведения бухгалтерского учета законодательству РФ. Результаты при этом носят информирующий характер — они не указывают на эффективность управления и не дают прогнозов по дальнейшему развитию компании. С 1 января 2017 года в соответствии с приказом Минфина России от 24 октября 2016 года № 192н в России начали действовать 30 международных стандартов аудита (МСА). Они касаются контроля качества учета, аудита финансовой информации, обзорных проверок и других сопутствующих аудиту услуг. Стандарты универсальны и применимы к любому виду аудита.

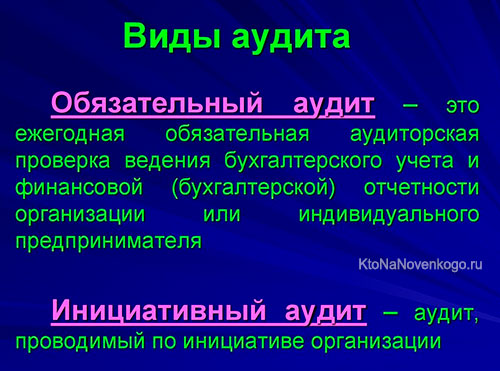

Между тем проверки проводят далеко не все предприятия. Известно деление аудита на обязательный и инициативный (добровольный). Обязательный аудит инициируют госорганы. Случаи его применения описаны в статье 5 Закона № 307-ФЗ. Так, обязательной проверке подлежат все предприятия с организационно-правовой формой акционерного общества, кредитные организации, страховые компании, фонды и др. Уклонение от обязательного аудита недопустимо, наказанием становятся крупные штрафы. Ежегодные проверки по итогам завершенного финансового года касаются всей финансовой деятельности организации. По окончании составляется аудиторское заключение, а результаты заносятся в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Инициативный аудит, в отличие от обязательного, проводится по желанию руководителя фирмы, ее собственников или других заинтересованных лиц. Штрафные санкции за отсутствие проверок или их недостаточную регулярность отсутствуют, нет и жестких требований по устранению выявленных нарушений. Аудит можно проводить в любое время, используя те методы сбора информации, которые удобны аудиторам и руководству компании. Для чего нужен инициативный аудит — рассмотрим далее. Важно понимать, что обычно он решает несколько иной, более широкий круг задач, нежели обязательный, ставит целью не просто выявить ошибки учета, а поработать над поиском оптимальных финансовых, налоговых и организационных решений.

Обратите внимание!

Пребывание компании в обязательном списке не исключает для нее инициативный аудит. Напротив, многие компании проводят добровольные проверки в качестве «репетиции», чтобы впоследствии пройти обязательный аудит в минимально короткие сроки и без штрафных санкций. Эти два вида контроля взаимосвязаны.

Для чего нужен инициативный аудит

В практике ведения хозяйственной деятельности существуют следующие случаи, когда инициативный аудит необходим и востребован:

- при купле-продаже компании, ликвидации или реорганизации;

- при прохождении банковской экспертизы перед получением крупного кредита;

- при подготовке к приближающейся проверке со стороны налоговых органов;

- при обнаружении очевидных ошибок в отчетности или несоответствии показателей фактической деятельности предприятия.

Проведение инициативного аудита позволяет руководству компании проверить правильность составления отчетности и достоверность указанных сведений до того, как они попадут под обязательную проверку. Аудиторская деятельность в случае добровольного к ней обращения, как правило, включает в себя ряд сопутствующих услуг: консультирование, юридическую помощь, обучение и т.д. Все это позволяет грамотно устранить недочеты и не допускать их в будущем. Аудиторская проверка также помогает понять, насколько организованно на предприятии ведется бухгалтерский учет, не является ли объем учетных операций на одного сотрудника слишком большим или, наоборот, недостаточным — на основании этого может появиться решение об оптимизации отдела бухгалтерии. Инициативный аудит при продаже бизнеса дает покупателю информацию о задолженности и активах предприятия, объемах затрат и выручки, других технико-экономических показателях, что необходимо для оценки рисков и формирования объективной стоимости компании. Эти сведения могут быть интересны и потенциальному инвестору. Наконец, регулярные проверки положительно сказываются на расчетно-платежной дисциплине в целом.

Инициаторы аудита

Инициативный аудит проводится по инициативе:

- собственников компании (учредителей, участников, акционеров). Цель, как правило, — проверить деятельность управленческого звена;

- руководства предприятия (генеральный директор, директор, президент, коллегия директоров и главного бухгалтера) для оценки эффективности ведения бухгалтерского и налогового учета и отчетности;

- третьих лиц (например, государственных органов, потенциальных инвесторов, которые планируют вложить средства в развитие производства) для понимания реального положения дел в компании.

В обществах с ограниченной ответственностью назначение аудиторской проверки, утверждение аудитора и определение размера оплаты услуг производятся решением общего собрания участников. Право инициировать проверку есть у любого его участника при условии самостоятельной оплаты услуг профессионального аудитора. В дальнейшем, коллективным решением затраченные средства могут быть компенсированы (статья 48; абзац 2 пункта 2 статьи 11; подпункт 5 пункта 2.1 статьи 32; подпункт 10 пункта 2 статьи 33 Федерального закона «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года № 14-ФЗ). Требования для АО содержатся главным образом в статье 86 Федерального закона от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах».

Кто может проводить инициативный аудит

Добровольные проверки могут быть внутренними и внешними.

Определение внутреннего инициативного аудита компании закреплено в международных стандартах аудиторской деятельности. Согласно им внутренний аудит — это контрольная деятельность, которую проводит собственное подразделение предприятия — служба внутреннего аудита, выполняющая функции мониторинга и системы внутреннего контроля. Аудиторы хорошо знают предприятие изнутри, консультируют руководителей подразделений по правовым, финансовым, организационным и иным вопросам с учетом специфики конкретного производства, помогают устранить неточности и ошибки в работе. Однако при такой форме аудита ставятся под сомнение его главные принципы: независимость и объективность. Профессиональное благополучие аудиторов напрямую зависит от решений руководителя проверяемой ими же компании. Выполнять свои обязанности и выражать мнение открыто и без оглядки в такой ситуации крайне сложно.

Внешний инициативный аудит проводят привлеченные эксперты: аудиторские организации или индивидуальные аудиторы, которые являются членами одной из саморегулируемых организаций аудиторов и обладают квалификационным аттестатом аудитора.

К сведению

С 2010 года в России отменено обязательное лицензирование аудиторской деятельности. Гарантом профессиональной состоятельности выступает членство в СРО. Обязательность вступления в профессиональные сообщества закреплена в Федеральном законе от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности».

Привлечение к проверкам юридически и организационно независимых компаний или экспертов гарантирует объективность и отсутствие предвзятости. Кроме того, спектр услуг внешних компаний обычно не ограничен только аудиторской деятельностью. По итогам первичной проверки руководитель может заключить договор на проведение анализа финансово-хозяйственной деятельности, консультирование в области ведения бухгалтерского учета, налогообложения, соблюдения законодательных норм и пр. Именно этот вид аудита оказывается наиболее результативным.

Объекты аудита

Инициативный аудит предприятия может быть комплексным или тематическим. В первом случае проверке подлежит вся отчетность, во втором — ее отдельные направления, например, налоги, расчеты с контрагентами, кассовые операции. Перечень проверяемых участков учета зависит от масштабов компании и того, какие статьи баланса и документы отчетности в большей степени нуждаются в подтверждении. Так, очень актуален налоговый аудит, когда проверяющие контролируют правильность расчета налогов и налоговую отчетность компании, помогают оптимизировать налогооблагаемую базу.

Проверка может быть сплошной или выборочной. В зависимости от выбранного метода аудиторы будут смотреть всю документацию по заданному направлению или только часть (например, наиболее крупные операции в ограниченном периоде). Такая выборка позволяет сформировать представление о качестве ведения бухгалтерского учета в целом, однако риск пропустить ошибки все же существует. Поэтому часто клиенты аудиторских компаний заказывают именно сплошную проверку, несмотря на то, что подобная услуга инициативного аудита более трудоемка и, соответственно, имеет более высокую стоимость.

Как правило, проведение инициативного аудита подразумевает следующие работы:

- оценка и анализ учетной политики фирмы, системы, обеспечивающей внутренний контроль;

- проверка корректности отображения хозяйственных операций на счетах бухгалтерского учета в том числе тех, которые ведутся с применением упрощенной системы налогообложения, единого налога на вмененный доход;

- оценка ведения налогового учета, правильности заполнения и подачи деклараций;

- оценка стоимости активов компании;

- проверка специфических хозяйственных операций и их отражения в учете, а также различные специальные проверки, которые потребуются заказчику.

По результатам проверки эксперты оформляют заключение и вместе с выводами и рекомендациями передают его заказчику.

Процедура проведения инициативного аудита

Особенность инициативного аудита компании состоит в том, что у него отсутствуют обязательные сроки по началу и окончанию мероприятий. Руководитель выбирает комфортное для проверки время, чтобы не нарушить сложившийся режим работы предприятия, но, несмотря на это, процедура состоит из этапов, совпадающих с алгоритмом проведения обязательных проверок, среди которых:

- Предварительная экспертиза. Привлеченный аудитор знакомится с организацией путем изучения предоставленных документов и сбора информации в открытых источниках. После того как первичный анализ пройден и соглашение достигнуто, заказчик и аудитор оформляют договор на проведение проверки.

- Планирование. Аудитор оценивает систему внутреннего контроля, определяет уровень существенности, общий риск, составляет программу действий и формирует контрольную группу.

- Сбор и анализ информации. Этап предполагает сбор информации и ее анализ, проведение тестов (при необходимости), определение связи между финансово-экономическими показателями работы компании. Иными словами, изучение цифр и фактов.

- Разработка экспертного заключения. Эксперт проверяет результаты, составляет итоговый отчет и готовит руководителю письмо с рекомендациями.

- Представление заключения клиенту. Документы аудитор передает лично, сообщает о результатах, выявленных проблемах и отражении их в отчете. После завершения инициативного аудита сотрудничество компании-заказчика и аудиторской фирмы, как правило, продолжается в виде дополнительных услуг, связанных с исполнением рекомендаций.

Большой плюс инициативного аудита — это свобода выбора: форм проверки, направлений, сроков, а главное — аудиторской компании. Профессионально выполненный аудит позволит оптимизировать финансовые показатели предприятия, избежать штрафов со стороны контролирующих органов, повысить общую эффективность работы. Он дает мощный импульс к дальнейшему развитию компании, но только если результаты точны и достоверны.

Аудиторские ДСП: готовимся к проверке

Наталья КАЛОХИНА

Положительный результат аудиторской проверки зависит от качественной подготовки. Но чтобы подготовка не отняла много сил и времени, проводить ее нужно с умом. Самый простой способ – заранее выяснить, как и что проверяют аудиторы, и навести порядок в «нужных местах».И не друг, и не врагЗачастую бухгалтеры представляют себе аудиторскую проверку как разновидность налоговой. С той только разницей, что эта проверка не грозит штрафами, пенями, неустойками и проводится за деньги. Но неприятностей и хлопот принесет не меньше. Однако такое представление далеко от действительности. На самом деле аудиторы приходят на фирму не как контролеры, а как независимые эксперты. Их цель – засвидетельствовать достоверность финансовой отчетности и подтвердить, что учет в организации ведут в соответствии с российским законодательством. При этом они не заинтересованы «накопать» как можно больше мелких ошибок и нарушений. Задача аудиторов – выявить только существенные искажения бухгалтерской отчетности в целом. В аудиторской практике даже существует на этот счет специальное понятие – уровень существенности. Это значит, что аудитор оценивает только те аспекты хозяйственной деятельности фирмы, неправильный учет которых может привести к существенному искажению отчетности. А факторы, которые такого тотального влияния на бухгалтерскую отчетность не имеют, аудиторской проверки обычно вообще не удостаиваются. Кроме того, если аудитор все-таки найдет у вас серьезные ошибки, это еще не приговор. Обнаруженные недочеты бухгалтер может оперативно исправить. И в результате таки получить положительное аудиторское заключение. «Как показывает практика, независимо от уровня квалификации бухгалтеров не бывает абсолютно правильного ведения бухгалтерского и налогового учета, – замечает генеральный директор консалтинговой компании “Косов и Партнеры” Андрей Косов. – Неточности возникают постоянно. И из-за неправильного распределения обязанностей между сотрудниками бухгалтерии, и из-за несовершенства бухгалтерских компьютерных программ, и из-за непонимания законодательства. Выявляя ошибки, аудитор дает рекомендации, как их исправить. Это позволяет усовершенствовать работу бухгалтерии и предотвратить возможные будущие претензии налоговиков». Так что получается, аудитор для бухгалтера персона скорее дружественная. И даже полезная. Указывая вам на профессиональные ляпы, он тем самым повышает вашу квалификацию. Бухпрофстатус под угрозойОднако подходить к аудиторской проверке спустя рукава не стоит. Некоторые риски для бухгалтера она все-таки несет. Касаются они потенциальной возможности испортить отношения между бухгалтерией и руководством. Дело в том, что по результатам проверки аудиторы обычно составляют отчет, в котором указывают все выявленные недочеты. «Мы взяли за правило по результатам аудита предоставлять клиенту в качестве отдельного документа отчет о проведенной проверке, – говорит генеральный директор консалтинговой фирмы “СвириТа” Татьяна Свиридова. – Это еще не само аудиторское заключение, а только предварительное описание и анализ последствий обнаруженных бухгалтерских ошибок». Такой отчет адресован руководству компании. Он не является обязательным и даже не предусмотрен аудиторскими стандартами. Тем не менее на практике большинство аудиторских фирм его составляет. Тем самым они демонстрируют уровень своего профессионализма и доверительное отношение к клиенту. Таким образом, несмотря на то, что большинство указанных в отчете нарушений бухгалтер впоследствии исправит, директор о них все равно уже будет знать. И репутация бухгалтера в глазах начальства будет слегка подмочена. А если найденные ошибки были грубыми и их устранение грозит фирме потерей денег, то тут уже и до увольнения недалеко. Чтобы такого досадного недоразумения с бухгалтером не случилось, ему следует еще до прихода аудиторов навести порядок на своей «кухне». Как проверяют аудиторыГотовясь к аудиту, не переусердствуйте. Не стоит заново перелопачивать всю первичку проверяемого периода. Ведь «сплошняком» просматривать ваши хозяйственные операции никто не будет. Поэтому «прихорашивать» учет нужно выборочно. А чтобы «выбрать» для подчистки то же самое, чем заинтересуются и аудиторы, нужно знать специфику проведения аудиторской проверки. Заключается она вот в чем. Так как задача аудитора – выявить именно существенные искажения отчетности, то и проверяет он только значимые для данной фирмы операции. То есть для проверки он отберет документы, во-первых, по наиболее характерным транзакциям. Во-вторых, по операциям на существенные суммы. Это нормальная практика аудита, установленная аудиторскими стандартами. Таким образом, в первую очередь бухгалтеру нужно перепроверить те участки бухучета, на которых учтены операции, являющиеся для фирмы «становым хребтом». Например, если организация занимается оптовой торговлей, то основное внимание нужно уделить расчетам с поставщиками и покупателями товаров, транспортным расходам по доставке. Превентивные мерыМожно выделить три основных этапа, которые предстоит преодолеть бухгалтеру перед началом аудиторской проверки. Во-первых, приведите в порядок первичные документы по всем существенным операциям. Аудиторы обязательно будут их смотреть и придираться, если первичка оформлена с нарушениями. «Руководство компании, документально оформляя сделки, не всегда может предусмотреть все налоговые риски и возможную ответственность, – говорит Андрей Косов. – Поэтому качество принятой к учету первичной документации зачастую очень низкое. Но бухгалтерия вынуждена принимать к учету то, что ей передадут, не будучи в состоянии вмешиваться в процесс. Однако аудиторы игнорировать такие недоработки не имеют права». Предстоящая аудиторская проверка – это повод наконец разобраться со всеми неточностями и неясностями. Свяжитесь со своими контрагентами и получите недостающие документы. Замените сомнительные бумаги, соберите отсутствующие подписи и печати, заполните пропущенные реквизиты. Если вы этого не сделаете заранее, то проверка может значительно затянуться, так как уточнения подобного рода все равно придется делать, но уже в процессе аудита. И это займет немало времени. А лишнее время – лишние деньги. Второй этап подготовки к аудиту – это инвентаризация. «Проинвентаризировавшись» накануне проверки, вы тем самым подтверждаете, что ваш учет не выдуман из головы, а полностью отражает экономическую деятельность компании. Опять же, если в процессе инвентаризации вы обнаружите несовпадение фактических и учетных данных, у вас еще будет время внести исправления. Хотя проводить инвентаризацию перед составлением годовой отчетности обязывает законодательство (ст. 12 Закона от 21 ноября 1996 г. № 129-ФЗ), многие фирмы подходят к этой обязанности формально. Инвентаризируют только имущество, игнорируя кредиторскую и дебиторскую задолженности, незавершенку, резервы и т. п. «У контрагентов довольно часто разнятся данные о задолженности друг перед другом, – рассказывает директор департамента аудита и консалтинга ООО “Я.Н.С. Аудит” Николай Литвинов. – Несоответствие данных бухгалтерского учета товарно-материальных ценностей и регистров складского учета тоже не редкость. Особенно если склад территориально удален от бухгалтерии. Для того чтобы предвосхитить обнаружение аудиторами подобных ошибок, мы рекомендуем перед проверкой свериться с основными контрагентами и с территориально отдаленными подразделениями. Идеальным случаем было бы, конечно, проведение полной инвентаризации всех активов и пассивов». Кроме того, особое внимание стоит уделить документальному оформлению результатов инвентаризации. Содержание документов должно убедить аудитора, что инвентаризация проводилась по существу. Если аудитор заподозрит, что бухгалтер просто распечатал и подписал унифицированные формы, он может поставить результаты инвентаризации под сомнение. На третьем этапе бухгалтеру следует закрыть отчетный период, подвести бухгалтерские итоги и сформировать проект отчетности. Бухгалтерская отчетность (баланс и вторая форма) является неотъемлемой частью аудиторского заключения (обычно прямо подшивается к нему). Поэтому, выходя на проверку, аудиторы обычно требуют, чтобы к моменту их прихода отчетность уже была сформирована хотя бы в виде проекта. Зона подозренийСерьезные аудиторские фирмы никогда не подходят к проверке формально. У них есть особые приемы, с помощью которых прощупываются слабые места в учете. О маленьких аудиторских хитростях бухгалтеру полезно знать и по возможности проблемные моменты заранее устранить. Аудитору не понравится, если бухгалтерский регистр содержит исправления, затирки, сторнировки и тому подобные неаккуратности. Ведь столь непрезентабельный вид документа говорит о том, что бухгалтер был не уверен в своих расчетах и проводках. Значит, эта область является для него новой, и есть высокая вероятность, что здесь обнаружатся ошибки. А это повод копнуть в этом месте глубже. То же самое можно сказать и о папках с первичными документами, которые сплошь заклеены цветными закладками, с карандашными пометками на полях и в тексте документа. Это явно места, где бухгалтер сомневался. Или хотел что-то доделать, но не успел или забыл. Аудиторы обращают внимание на нестандартные для конкретной фирмы операции в учете. Часто бухгалтер не обладает достаточной информацией, чтобы сделать «экзотические» проводки правильно. А времени разбираться за ежедневной рутиной не остается. Такое же подозрение в некомпетентности вызывают у аудиторов участки, по которым не так давно поменялось законодательство. «Должна отметить, что очень часто мы работаем с бухгалтерами, которые отлично подкованы в вопросах бухучета, а вот с налогообложением дело обстоит неважно, – делится Татьяна Свиридова. – Почему-то многие бухгалтеры совсем не работают с нормативными актами, законами, инструкциями, а руководствуются мнением знакомого налогового инспектора либо бухгалтера, который попал в аналогичную ситуацию. В итоге операцию оформляют неправильно, повторяя чужие ошибки». С особым вниманием аудиторы отнесутся к бухучету, в котором подавляющее число проводок делают последним числом отчетного периода (месяца, квартала, года). «Скорее всего в этом случае бухгалтерия ведется нерегулярно, – выражает недовольство Николай Литвинов. – Бухгалтер, нарушая принцип временной определенности, по-быстрому сводит налоги и отчетность. При этом, пытаясь по возможности еще и уменьшить причитающуюся бюджету сумму НДС и налог на прибыль, концом отчетного периода часто проводит необоснованные проплаты. А для этого он “рисует” фиктивные договоры, квалифицированное оформление которых откладывает на потом. Но в результате зачастую вообще забывает их переделать». Аудитор обязательно заинтересуется, если обнаружит, что в организации доля затрат к общей выручке достаточно существенна. Чтобы удовлетворить свой интерес, он проверит, соблюдал ли бухгалтер законодательство, когда оформлял «затратные» операции. Аудитор посмотрит оправдательные документы, подтверждающие затраты, проконтролирует правильность нормирования расходов. А также убедится в законности отнесения затрат на уменьшение налогооблагаемой прибыли. А еще бухгалтер однозначно привлечет к себе повышенное аудиторское внимание, если будет мешкать и всеми возможными способами затягивать показ запрашиваемых документов – договоров, актов, других первичных документов или бухгалтерских регистров. Или принесет так называемую «отдельную папку». То есть папку с договорами, в которой, как выясняется, отсутствует их часть. На соответствующий вопрос аудитора «А где остальное?» бухгалтер отвечает, что «остальное» хранится в другой «отдельной папке» (в сейфе, у генерального (финансового) директора). «Как правило, это признак нежелания показать аудитору сомнительные документы либо свои технические ошибки, – отмечает Николай Литвинов. – Поэтому содержание “отдельной папки” подвергается наиболее тщательному анализу. Обычно она содержит фиктивные договоры, векселя, участвовавшие в сомнительных сделках, зарплатные схемы. Либо просто очень важные документы, которые нельзя при проверке оставить без внимания».

Аудиторская проверка проходит выборочно – проверяют оформление небольшого количества каждого типа документов, а также общие принципы отражения их в учете

Аудит — что это такое, аудиторские проверки и компании этим занимающиеся

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Среди множества экономических терминов, плотно вошедших в нашу жизнь, не последнее место занимает аудит (аудиторская проверка).

Он бывает разных видов и причин его проведения может быть множество, но объединяет все это одно — реальная востребованность такого рода услуг на рынке.

Сегодня мы узнаем что это такое, когда аудит проводится добровольно, а в каких случаях он является обязательным. Ну, и также рассмотрим специфику работы аудиторских компаний и методику проведения ими проверок.

Несмотря на кажущуюся «скучность» тематики, будет интересно. Не переключайтесь…

Аудит — это добровольная проверка для улучшения показателей

Аудит (audit)— это проверка финансовой и хозяйственной деятельности предприятия. Основная цель проверки — изучение и анализ достоверности финансовой отчётности.

Могут анализироваться также все производимые предприятием продукты, и проекты, которые оно реализует. Аудит очень похож на контрольную проверку или ревизию, но отличается целями.

Основная задача аудита — выявление ошибок и поиск путей их устранения. В отличие от ревизии, которая всегда принудительна, аудит может проводиться и добровольно, с целью улучшения показателей.

Существует множество различных видов и направлений аудита. Например, по отношению к аудируемой организации можно выделить внешний, внутренний и инициативный аудит.

- Внешний аудит — процедура, как правило, добровольная. Она проводится с привлечением сторонних независимых специалистов — аудиторской компании. Цель — получить точный и максимально объективный анализ.Так как контролирующие лица не ангажированы и не заинтересованы в определённых результатах проверки, аудит может значительно помочь при оптимизации бизнес-процессов.

- Внутренний аудит производится собственными силами предприятия и его инвесторов, и обеспечивает защиту инвесторов и руководства. В данном случае аудит — это контроль соблюдения персоналом стандартов профессиональной деятельности.

- Инициативный аудит предпринимается по желанию руководства. Его цель — выявление ошибок и недочётов в бухгалтерском учёте, поиск недоработок при составлении отчётности или документов по налогообложению.

Регулярное проведение аудита позволяет в динамике оценить финансовую и экономическую деятельность предприятия, повысить уровень доверия со стороны инвесторов, снизить налоговые риски.

При проведении аудиторской проверки разрабатываются рекомендации, с помощью которых можно оптимизировать бизнес-процессы.

К объектам аудита могут относиться:

- ресурсы. Финансы, трудовые ресурсы, различные нематериальные активы, например, авторские или имущественные права;

- результаты деятельности предприятия. Рентабельность как общая, так и отдельных производственных процессов и линий. Себестоимость (что это?) сырья. Объёмы выпускаемых заготовок и готовой продукции;

- методы организации и управления, и их рентабельность (например, планирование и контроль).

В любом виде аудита, в том числе и обязательном, заинтересовано само руководство компании.

В его ходе проверяется правильность оформления деклараций, ведения бухгалтерской отчётности, трудовых соглашений в плане их соответствия законодательству.

Аудит, скорее, носит консультативный характер, что следует даже из самого перевода этого слова с латыни. Аудит означает — слушающий.

Когда аудит бывает обязательным

Обязательной процедура аудита бывает в следующих случаях:

- кредитные и страховые сообщества, акционерные группы, государственные и муниципальные унитарные предприятия, участники рынка ценных бумаг обязаны проходить процедуру аудита ежегодно;

- компании, объём выручки которых за год в 500 000 тысяч раз превысил МРОТ (что это?);

- активы предприятия на конец года превышают МРОТ в 200 000 раз;

- активы и прибыли ООО превысили норму, заданную уставом.

Обязательный аудит проводится только специализированными компаниями, у частных специалистов таких полномочий нет.

Аудирование оценивает, как соотносятся ресурсы, расходы, объём продукции, и конечная прибыль предприятия.

Допустим, с ресурсами и расходами всё в порядке, но прибыль — слишком мала. Специалист — аудитор будет анализировать производственные процессы и систему управления. Совсем не обязательно, что на фирме вскроется мошенничество или злой умысел.

Чаще проблема заключается в неумении оптимизировать процессы и в ошибках управления, которые отметит аудитор.

Понятие аудиторской проверки

Наиболее частая причина аудиторской проверки — это изменение состава учредителей предприятия, или смена собственника.

После аудиторской проверки выдаётся заключение (если аудит был обязательным) или отчёт о проверке, с выводами и рекомендациями. Сама аудиторская проверка выполняется в соответствии с проверенным алгоритмом.

На этапе организации и планирования аудитору предоставляется документация: налоговые и бухгалтерские отчёты, с помощью которых можно получить представление о деятельности предприятия по всем его направлениям. Составляется план аудиторской проверки и выявляются её риски.

На следующем этапе выполняются контрольные процедуры: средства контроля проверяются на соответствие, применимость для конкретных условий.

По результатам проверок формулируются выводы о достоверности фактов, указанных в документах, и о том, насколько документы соответствуют нормативным актам. В конце подготавливается итоговый документ, в котором обобщаются все доказательства, он предоставляется руководству предприятия.

Особенность аудиторской проверки — ограниченные сроки для неё.

Методы проведения аудитов

- Исследования, включающие внешний осмотр оборудования и техники, например, взвешивание материалов, полуфабрикатов; лабораторные анализы, позволяющие оценивать соответствие качеству.

- Сопоставление. Сравнивается действительное состояние объекта с тем, каким оно представляется по нормативным документам. Например, выработавшее свой ресурс оборудование может быть заявлено как новое. Или в технологическом процессе отражены лишние операции или манипуляции с сырьём.

- Аналитический анализ и оценка – результат аудирования.

Дополнительно используются общенаучные методы, такие как эксперименты, вычисления, опросы, и специальные, характерные только для данной сферы.

Деятельность аудиторских компаний

Направления аудиторской деятельности могут быть разными, и определяются спецификой предприятия, и целью аудиторской проверки.

- Финансовый аудит. Проверяется экономическое состояние предприятия, оценивается достоверность и перспективы развития.

- Инвестиционный. Аудит инвестиционных фондов и участников рынка ценных бумаг.

- Промышленный. Комплексная проверка финансового и технического состояния предприятия. Определяются фактически выполненные объёмы работ и их соотношение с заявленными в документах. Выявляется точность соответствия требованиям строительных или производственных норм и правил.

- Управленческий. Диагностика системы управления предприятием — его производственной, коммерческой и социальной деятельностью.

Помимо общих направлений аудиторской деятельности существует и целый ряд узкоспециализированных. Наиболее востребованные:

- операционный аудит. Проверка системы хозяйствования — смет, целевых программ, оценивается их эффективность;

- кадровый аудит. Оценивается кадровый потенциал компании, его соответствие целям развития;

- аудит сайта. Комплексная проверка сетевого ресурса на соответствие требованиям поисковых систем;

- экологический. Оценка соблюдения экологических нормативов и требований, подготовка необходимых рекомендаций.

Заключение

Необходимость аудиторских услуг возникла из-за конфликтов интересов руководства предприятия и инвесторов, акционеров, наёмного персонала, то есть тех, чьё благосостояние определяется конечной прибылью.

Если для принятия решений недостаточно отчёта руководителей, и требуется больше объективной информации, то оптимальное решение — это обращение в аудиторское агентство для выявления ошибок.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Использую для заработка

Рубрика: ЧАстые ВОпросыАудиторская проверка. Как проверить свой бизнес?

Может ли один из учредителей (участников, акционеров) инициировать проведение аудиторской проверки в компании? Есть ли срок давности по проведению аудита?

Сегодня об этом мы поговорим в нашем видео.

Аудиторская проверка в ООО

По общему правилу в ООО решение о проведении аудита, выборе аудитора и определении размера оплаты его услуг принимает общее собрание участников.

Такое решение принимается большинством голосов.

Статья 48 Закона «Об обществах с ограниченной ответственностью» предусматривает два различных случая назначения аудиторской проверки:

- по инициативе и за счет общества,

- так и по инициативе и за счет участника общества.

Если аудит проводится по требованию участника ООО, то решение общего собрания участников Общества о проведении аудиторской проверки и выборе аудитора не требуется. Общее собрание в данном случае решает лишь вопрос о возможности компенсации расходов участника на проведение аудита.

Аудиторская проверка в АО

В акционерных обществах решение о выборе аудитора принимает общее собрание акционеров, а определение размера оплаты его услуг рассматривается советом директоров (наблюдательном советом) компании.

Важно!

Отдельный акционер может потребовать проведения проверки, если он владеет 10 или более процентами голосующих акций.

Аудитора не допускают к проведению аудита

Несмотря на решение высших судей, на практике некоторые участники и директора сопротивляются в проведении аудита по инициативе одного из участников Общества.

Если профессионального аудитора не допускают к проведению аудита, то участник Общества вправе обратиться в суд и представить доказательства безрезультатного обращения участника ООО к исполнительным органам общества с требованием предоставить необходимую информацию.

Например, в одной из судебных баталий, участник Общества инициировал аудит, однако исполняющий обязанности директор, не представил документы, необходимые для проведения аудиторской проверки.

Суд вынес решение в пользу участника, отметив, что поскольку документально подтверждены статус участника Общества, а неисполнение его требования о предоставлении запрошенных документов, нарушает его права как участника ООО.

Таким образом, участник Общества вправе инициировать проведение аудита, а Общество обязано предоставить аудитору возможность ознакомиться с бухгалтерскими книгами и иной документацией необходимой для проведения проверки, в порядке, установленном законодательством об аудиторской деятельности.

Может ли учредитель (участник, акционер) заказать проверку за «старые» периоды?

Может ли один из учредителей ООО или акционеров АО требовать проведения аудиторской проверки компании в 2019 году, например, за 2015 год?

Есть ли срок давности по проведению аудита?

Каких-либо сроков давности по проведению аудита Закон не устанавливает.

Как мы уже отмечали, Общество по требованию своего участника обязано предоставить аудитору, привлеченному таким участником, все необходимые для проверки документы. Но если срок хранения документов истек, то соответственно, Общество ничего не предоставит аудитору.

Важно!

Учредитель может требовать проведения аудиторской проверки за любой период, а сроки давности ограничиваются только сроками хранения бухгалтерских документов.

Напомним, что общему правилу срок хранения документов бухгалтерского учета и отчетности составляет не менее пяти лет.

Все самое интересное о налогах, праве и бухгалтерском учете от ведущей консалтинговой компании в России «РосКо».

Что такое аудиторская проверка и для чего нужен аудит

Аудит и аудиторская проверка

Любое предприятие всегда ведет бухгалтерский учет – упорядоченную базу данных по всему имуществу и операциям самого предприятия за определенный промежуток времени.

Бухгалтерский учет включает в себя информацию о том, какие сделки проводились, какое имущество и денежные средства находятся на балансе предприятия и многую другую важную информацию. Однако данные бухгалтерского учета не всегда являются безошибочными и достоверными. Этому может быть две основные причины: случайная ошибка или целенаправленная фальсификация.

К примеру, все предприятия платят налоги с полученных доходов. Чем больший доход предприятия, тем больше налогов ему нужно оплатить в бюджет. Такая ситуация, конечно же, невыгодна владельцу компании, ведь ему приходится расстаться с теми деньгами, которые он мог бы забрать себе.

В таком случае возникает соблазн подделать документы, занизив полученный доход, или же, напротив, повысив якобы существующие расходы. Второй пример фальсификации – искажение информации о балансе компании при ее продаже.

Старый собственник может включить в баланс предприятия те предметы, которых на нем давно уже нет – несуществующую недвижимость, технику и многое другое, ради того чтобы получить больше денег от продажи.

Именно для борьбы с ошибками в бухгалтерской отчетности и существуют аудиторские проверки. Аудит – независимая проверка предприятия и бухгалтерских документов, которые касаются этого предприятия. Такие проверки бывают двух основных видов: внутренние и внешние. Внутренний аудит проводится по поручению самого предприятия.

Важно отметить, что даже внутренний аудит может проводиться человеком «со стороны» – представителем аудиторской компании или же просто независимым аудитором. Такие проверки очень часты, особенно в крупных международных компаниях. Ни для кого не является секретом, что наши сограждане далеко не всегда отличаются безмерной порядочностью и честностью.

В связи с этим, инвесторы, опасаясь за сохранность вложенных ими денег частенько подключают независимых аудиторов для контроля за предприятием.

Что же касается внешнего аудита, то он проводится по заданию извне, например, налоговыми органами. Это более жесткая форма контроля, ведь если при внутреннем аудите «сор не выносится из избы», то при внешнем результаты проверки могут привести ко многим неприятным для сотрудников предприятия последствиям, вплоть до заведения уголовных дел.

Именно поэтому и бухгалтеры, и финансовые директора, и просто руководители как огня боятся аудиторских проверок.

Эта проверка включает в себя несколько этапов, которые зависят от вида деятельности компании. Прежде всего, аудитор изучает документы бухгалтерского учета и смотрит, все ли они присутствуют. Если каких-либо документов не хватает, он обращает на это внимание, а если их вообще не существует в природе – указывает об этом в отчете.

Также в аудиторском отчете указываются все существующие ошибки, неточности или искажения данных. Например, если аудитор видит в одном из пунктов, что предприятие приобрело 10 дорогих автомобилей, он во-первых может попросить показать ему эти автомобили (то есть подтвердить что они вообще есть), а во-вторых оставить заключение о необходимости или целесообразности их покупки.

Оценка целесообразности очень важна в первую очередь для внутреннего аудита, ведь очень часто инвесторов просят выделить деньги под не совсем понятные для них цели и задачи. В этом случае совершенно нормальным с их стороны будет желание посмотреть, на что же пошли эти деньги, и нужны ли вообще такие затраты.

В целом же аудит это сложная наука, и работать в аудиторской компании или частным аудитором могут только люди с большой практикой работы в финансово-экономической сфере. Человеку со стороны может показаться, что аудитор просто читает документы, которые ему дают и говорит, все ли там данные указаны или нет.

На самом деле это не так – люди, которые хотят украсть у компании деньги или же иным образом нарушить закон (например, совершая неуплату налогов) чаще всего весьма хитры и умны. Все свои грязные делишки они умело прячут под реальными сделками, и отличить где правда, а где вымысел сможет лишь опытный и внимательный специалист.

К примеру, изучая сделки компании за последний год, плохой аудитор скажет, что все в порядке, а вот хороший заметит, что сотрудникам компании покупали обеды по в два раза завышенной цене (мелочь, но тем не менее нарушение), или же руководитель не указал в финансовой отчетности те премии, которые он себе выписывал.

Именно такие мелочи чаще всего и ускользают от внимания обычных людей, а вот хороший аудитор обязан их выявлять и указывать в своем отчете. Именно по этой причине, доходы именитых аудиторских компаний часто исчисляются миллионами долларов, однако самих таких компаний немного.

аудит (проверка) — это… Что такое аудит (проверка)?

3.9.1 аудит (проверка) (audit): Систематический, независимый и документированный процесс (3.4.1)получения свидетельств аудита (3.9.4) и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита (3.9.3).

Примечания

1 Внутренние аудиты, иногда называемые аудиты первой стороной, проводятся обычно самой организацией (3.3.1) или от ее имени для внутренних целей и могут служить основанием для декларации о соответствии (3.6.1). Во многих случаях, особенно в небольших организациях, независимость может быть продемонстрирована отсутствием ответственности за работу, подвергаемую аудиту.

2 Внешние аудиты включают в себя аудиты, обычно называемые аудиты второй стороной или аудиты третьей стороной. Аудиты второй стороной проводятся сторонами, заинтересованными в деятельности организации, например, потребителями (3.3.5) или другими лицами от их имени. Аудиты третьей стороной проводятся внешними независимыми организациями. Эти организации осуществляют сертификацию или регистрацию на соответствие требованиям, например, требованиям ИСО 9001:2000 и ИСО 14001:2004.

3 Если две и более системы менеджмента (3.2.2) подвергаются аудиту вместе, это называется комплексным аудитом.

4 Если две или несколько организаций совместно проводят аудит проверяемой организации (3.9.8), это называется совместным аудитом.

3.1 аудит (проверка) — Систематический, независимый и документированный процесс получения свидетельств аудита (3.3) и объективного их оценивания с целью установления степени выполнения критериев аудита (3.2).

[ГОСТ Р ИСО 19011-2003, статья 3.1]

3.1 аудит (проверка): Систематический, независимый и документируемый процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита.

3.9.1 аудит (проверка) (en audit; fr audit): Систематический, независимый и документированный процесс (3.4.1) получения свидетельств аудита (проверки) (3.9.4) и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита (проверки) (3.9.3).

Примечание — Внутренние аудиты (проверки), иногда называемые «аудиты (проверки) первой стороной», проводятся обычно самой организацией (3.3.1) или от ее имени для внутренних целей могут служить основанием для декларации о соответствии (3.6.1).

2.2 аудит (проверка) (audit): Систематический, независимый и документированный процесс получения свидетельств аудита (проверки) и их объективной сравнительной оценки с целью установления степени выполнения согласованных критериев аудита (проверки).

3.9.1 аудит (проверка) (audit): Систематический, независимый и документированный процесс (3.4.1)получения свидетельств аудита (3.9.4) и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита (3.9.3).

Примечания

1 Внутренние аудиты, иногда называемые аудиты первой стороной, проводятся обычно самой организацией (3.3.1) или от ее имени для внутренних целей и могут служить основанием для декларации о соответствии (3.6.1). Во многих случаях, особенно в небольших организациях, независимость может быть продемонстрирована отсутствием ответственности за работу, подвергаемую аудиту.

2 Внешние аудиты включают в себя аудиты, обычно называемые аудиты второй стороной или аудиты третьей стороной. Аудиты второй стороной проводятся сторонами, заинтересованными в деятельности организации, например потребителями (3.3.5) или другими лицами от их имени. Аудиты третьей стороной проводятся внешними независимыми организациями. Эти организации осуществляют сертификацию или регистрацию на соответствие требованиям, например, требованиям ISO 9001 и ISO 14001.

3 Если две и более системы менеджмента (3.2.2) подвергаются аудиту вместе, это называется комплексным аудитом.

4 Если две или несколько организаций совместно проводят аудит проверяемой организации (3.9.8), это называется совместным аудитом.

3.2 аудит (проверка) (audit): Систематический, независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита.

[ГОСТ Р ИСО 9000-2008, статья 3.9.1]

Примечания

1 Независимость не означает необходимость быть внешним по отношению к организации. Во многих случаях, в частности для малых организаций, независимость может быть продемонстрирована свободой от ответственности за проверяемую деятельность.

2 Пояснения терминов «свидетельство аудита» и «критерии аудита» смотри в ГОСТ Р ИСО 19011.

Смотри также родственные термины:

3.1 аудит (проверка) (далее — аудит) (audit): Систематический, независимый и документируемый процесс получения свидетельств аудита (3.3) и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита (3.2).

Примечания

1 Внутренние аудиты, называемые «аудитами первой стороны», проводит для внутренних целей сама организация или от ее имени. Результаты внутреннего аудита могут служить основанием для декларации о соответствии. Во многих случаях, особенно на малых предприятиях, независимость при аудите демонстрируют отсутствием ответственности за деятельность, которая подвергается аудиту.

2 Внешние аудиты включают аудиты, называемые «аудитами второй стороны» и «аудитами третьей стороны» Аудиты второй стороны проводят стороны, заинтересованные в деятельности организации, например потребители или другие лица от их имени. Аудиты третьей стороны проводят внешние независимые организации, которые проводят сертификацию или регистрацию на соответствие требованиям ИСО 9001 или ИСО 14001.

3 Аудит систем менеджмента качества и экологического менеджмента, проводимый одновременно, называют комплексным аудитом.

4 Если аудит проверяемой организации проводят одновременно две или несколько организаций, такой аудит называют совместным.

Словарь-справочник терминов нормативно-технической документации. academic.ru. 2015.

Аудиторская проверка. Что такое аудиторские проверки? :: BusinessMan.ru

Аудиторская проверка бухгалтерской отчетности предназначена для подтверждения достоверности последней. Это, в свою очередь, в значительной степени способствует установлению доверия между компанией и ее партнерами и клиентами, кредитными и прочими организациями.

Общие сведения

Аудиторские проверки представляют собой сбор, анализ и оценку сведений, которые касаются финансового состояния компании. В завершение процесса уполномоченное лицо дает соответствующее заключение. В нем содержатся сведения о правильности либо неправильности составления отчетности, а также о достоверности представленной информации.

Следует сказать, что часто компании не только не опасаются появления специалиста, а, напротив, ждут его. При правильно выбранной аудиторской фирме и грамотно составленном договоре с нею пользу от проводимых мероприятий ощущают и финансовые работники, и менеджмент.

Принципы оказания услуг

Аудиторские проверки могут осуществляться как компетентными компаниями, так и специалистами, ведущими индивидуальную деятельность. Как и прочие отношения коммерческого характера, рассматриваемые мероприятия осуществляются на основании соглашения.

Целью, которую преследуют аудиторские проверки, является выражение компетентного мнения по вопросу достоверности представленных сведений и корректности ведения учета в организации. В задачи мероприятий не входит выявление как можно большего числа ошибок в работе финансового отдела. Все это следует учитывать руководству компании, планирующему проведение аудиторской проверки.

Основные аспекты

Аудиторская проверка отчетности предполагает детальное изучение и анализ взаимосвязи и соответствия первичной документации с информацией, отраженной в учетных бумагах. Необходимо отметить, что специалисты в силу ограниченности во времени могут не осуществить «сплошную» оценку всех операций. Как правило, делается специальная выборка хозяйственных мероприятий, сведения о которых необходимо сверить. Такая организация аудиторской проверки считается нормальной практикой, установленной стандартами.

Ход работы

Специалисты, осуществляющие аудиторские проверки, могут выявить несоответствия действующему законодательству, но не исправить их. Оценка, анализ и описание последствий обнаруженных ошибок оформляются в отдельном документе. Стандарт составления такой бумаги на сегодня отсутствует.

Результат аудиторской проверки может быть оформлен письменно, в виде заключения. В нем указываются все ошибки и недочеты, которые связаны с хозяйственной деятельностью компании, способные оказать влияние на достоверность сведений при учете операций. Кроме этого, в заключении может присутствовать любая информация, которая, по мнению аудиторов, имеет значение для развития предприятия.

Законодательная база

ФЗ, регламентирующий проведение аудита, устанавливает важное правило. В соответствии с ним, на проверяемую компанию налагается обязанность оперативно устранить выявленные нарушения. В связи с этим сотрудники финансового отдела должны тщательно изучить заключение эксперта и как можно скорее приступить к исправлению ошибок.

Отказ компании от устранения недочетов либо внесения соответствующих поправок в документацию будет означать, что аудитор не сможет выдать положительный результат. При этом специалист будет обязан внести в итоговый документ отметки, привлекающие внимание к наличию ряда аспектов, существенно искажающих учетные сведения. В завершение проверки эксперт должен сделать определенные выводы, за которые он будет нести впоследствии ответственность перед лицензирующим органом и клиентом.

Классификация

Аудиторская проверка предприятия может быть инициативной. Она осуществляется в объемах, которые устанавливает руководство компании. Проводятся такого рода мероприятия в любое время. К ним, в частности, можно отнести экспертизу кассовых операций либо налоговых расчетов с бюджетом.

Во время инициативной проверки может быть проведена сплошная оценка всей хозяйственной деятельности компании. Существует и другой вид экспертизы. Обязательная аудиторская проверка осуществляется ежегодно. Она регламентируется законодательно.

Аудиторское заключение: общие сведения

Итоговый документ существенно упрощает взаимодействие с банками, различными госучреждениями, налоговыми органами. Рекомендации специалистов способствуют оптимизации ведения учета. Кроме того, заключение экспертов позволяет руководителям быть в курсе реальных дел в своей компании, вовремя принимать те или иные решения, которые могут улучшить ее положение на рынке.

Принципы составления

Аудиторское заключение должно быть написано на русском языке. Все стоимостные показатели выражаются в российской валюте – рублях. Исправлений в документе быть не должно. По итогам проведенной проверки эксперты выражают свое мнение о соответствии проанализированных сведений действительному положению дел. Заключение может быть безусловно или условно положительным либо отрицательным. Кроме того, эксперт вправе отказаться от выражения своего мнения.

Условно-положительное заключение

Данный тип итогового документа означает, что, кроме указанных в бумаге обстоятельств, отчетность по хозяйственным операциям отражает все существенные аспекты пассивов и активов экономического субъекта на дату проведения проверочного мероприятия. В таком заключении присутствуют также сведения о финансовых показателях деятельности компании за конкретный период. Составление осуществляется в соответствии с нормативным актом, регламентирующим отчетность и бухучет в РФ.

Отрицательный итоговый документ и отказ от выражения мнения

В данном случае в заключении содержатся сведения о том, что представленная отчетность в связи с определенными обстоятельствами не отражает пассивы и активы компании во всех существенных аспектах на дату проведения мероприятий. Кроме того, в документации информация о деятельности приведена не в соответствии с нормативным актом, регулирующим бухучет в РФ.

Отказ аудитора выражать свое мнение после проведения проверки может означать, что специалист в результате определенных обстоятельств не может дать заключение в соответствии с какой-либо установленной законодательством формой. Выводы экспертов должны быть сформулированы таким образом, чтобы содержание их было очевидным для клиента.

Дополнительные сведения

В итоговом документе объект проверки должен быть представлен в качестве бухгалтерской отчетности. При этом обязательно указывается полное наименование компании и период проведения анализа соответствия. Под термином «бухгалтерская отчетность» следует понимать всю совокупность учетных форм, предусмотренных законодательством.

При составлении итогового документа экспертной фирме следует принимать во внимание существенные обстоятельства, которые были установлены в ходе мероприятий. Такими фактами признаются операции, оказывающие существенное влияние на достоверность предоставляемых сведений. Определение существенности тех или иных обстоятельств производится на основании внутрикорпоративных стандартов в том случае, если действующая на территории РФ законодательная база не устанавливает более жесткие нормы.

аудиторская проверка — определение — английский

Примеры предложений с «аудиторской проверкой», память переводов

tmClassAuditing, проверка и надзор за техническим оборудованием, оборудованием и системами для использования в сфере недвижимости Giga-frenIndustry Canada будет время от времени проводить аудиторские проверки, для обеспечения соответствия.Giga-frenТаможенные органы в порту отправления должны проводить пост-аудиторские проверки на основе анализа рисков. Механизмы контроля Giga-fren. Независимые аудиты проверяют соответствие этой процедуре и предлагают улучшения процесса.Giga-frenКаждый аудит проверяет соответствие нормативным требованиям и передовым методам управления CN.QEDСписок вещей, которые нужно заполнить, проверить, проверить, проанализировать или контролироватьtmClassQuality аудит, проверка и контрольOpenSubtitles2018.v3Да, тогда вам лучше позвонить в аудит. Проверьте его электронные таблицы.tmClass Аудит качества, проверка и контроль фурнитуры, материалов и оборудования для использования с watertmClass Аудит качества, проверка и контроль сантехников и сантехнических услугEurLex-2D В течение рассматриваемых периодов не было никакой эффективной внутренней аудиторской проверки услуг, санкционирующих оплату .hrenWaC Аудит безопасности проверяет степень соответствия информационной системы клиента установленным политикам, правилам, процедурам и стандартам безопасности. Разработайте аудиторские анкеты и контрольные списки аудита для выездов на места для каждой из проверяемых организаций в каждом аэропорту. fren Проведите обширные экскурсии по всем областям аэропортов, к которым имеет доступ путешествующая публика, используя контрольные списки аудита. Giga-fren • Разработайте контрольные анкеты и контрольные списки для посещений на местах для каждой из проверяемых организаций в каждом аэропорту .Giga-fren • Проведите обширные экскурсии по всем областям аэропортов, к которым путешествующая публика имеет доступ, используя контрольные списки проверок. EurLex-2 — компетентные органы в порту отправления должны проводить проверки систем на основе уровня анализ предполагаемого риска, Giga-fren Последний частично является результатом заблокированных платежей в Нидерланды, ожидающих результатов национальных аудиторских проверок после отрицательной проверки Комиссией. EURLex-2 — компетентные органы в аэропорту отправления проводят проверки систем на основе уровень предполагаемого анализа риска, eurlext, таможенные органы в аэропорту отправления должны проводить ретроспективные проверки систем на основе уровня предполагаемого анализа риска, или таможенные органы в порту отправления должны проводить ретроспективные проверки систем на основе уровня предполагаемых анализ рисковПоказана страница 1.Найдено 1787 предложения с фразой audit check.Найдено за 28 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Найдено за 0 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Они поступают из многих источников и не проверяются. Имейте в виду.

.фондовых иллюстраций аудиторской проверки — 5,564 фондовых иллюстраций аудиторской проверки, векторные изображения и клипарт

Значок плоской линии аудита. Контрольный список со стеклянным знаком. Тонкий линейный логотип для юридических финансовых услуг, бухгалтерского учета.

Консультации по аудиту для набора целевых страниц веб-сайта компании. Аудиторы проверяют документы с суммой, банковские счета для финансового проекта. Веб-страница баланса управленческого учета

Проверка рисков операций контроля качества аудита.На белом фоне

Расчет бюджетного выставления счетов или денежный платеж аудит проверяют векторные иллюстрации плоский мультфильм, бумажные квитанции с деньгами и. Увеличительное стекло исследует мошенничество с оплатой

Аудит значок вектора увеличительное стекло, как проверка оценки. проверить процесс критики сервиса, план проверки графического дизайна, логотипа, сети. Сайт, соцсети, моб.

Коллаж Евро Финансовый аудит с текстурированным штампом денежного чека.Коллаж Финансовый аудит евро и корродированная печать с текстом проверки денег. Мозаика оформлена

Значок плоской линии аудита. Контрольный список со стеклянным знаком. Тонкий линейный логотип для юридических финансовых услуг, бухгалтерского учета

Дизайн иллюстрации дротика проверки аудита. На белом фоне

Аудит транзакций, Проверить договор с лупой. Аудит транзакций плоский мультфильм баннер векторные иллюстрации.Мужчина держит увеличительное стекло для проверки или анализа

Аудит значок вектора увеличительное стекло, как проверка оценки. проверить процесс критики сервиса, план проверки графического дизайна, логотипа, сети. Сайт, соцсети, моб.

Оценка, аудит, проверка, проверка, концепция

Анализ диаграммы данных отчета с буфером обмена и увеличительным стеклом для аудита, бухгалтерского учета и проверки для финансов, банковского дела, бизнеса и.Офис. целевая страница

Аудит значок вектора увеличительное стекло, как проверка оценки. проверить процесс критики сервиса, план проверки графического дизайна, логотипа, сети. Сайт, соцсети, моб.

Значок лупы аудита следа вектора и штамп проверки работоспособности гранж. Пиктограмма лупы аудита линейного следа вектора и печать печати проверки здоровья. Синий

Аудит значок вектора увеличительное стекло, как проверка оценки.проверить процесс критики сервиса, план проверки графического дизайна, логотипа, сети. Сайт, соцсети, моб.

Аудит. Иллюстрация текстурного фона на тему аудита — инсайдерская проверка кепки `казачок`, подножки, револьвера и обмер. Рисунок

Проверьте значок инвестиционной линии. Знак бизнес-аудита. Вектор. Знак бизнес-аудита. Значок исследовательского комплекса. Проверьте значок инвестиционной линии.Проверьте символ финансов. Аналитика

Проверьте значок инвестиций. Знак бизнес-аудита. Вектор. Знак бизнес-аудита. Проверьте значок инвестиций. Проверьте символ финансов. Шаблон желтые круги. Классический чек

Проверьте значок инвестиционной линии. Знак бизнес-аудита. Вектор. Знак бизнес-аудита. Против концепции. Проверьте значок инвестиционной линии. Проверьте символ финансов. Линия против классики

Набор иконок Love book, Mobile Survey и Sound check.Знаки аудита эспрессо, клоуна и валюты. Вектор. Знаки аудита эспрессо, клоуна и валюты. Речевые пузыри

Проверьте значок инвестиций. Знак бизнес-аудита. Вектор. Знак бизнес-аудита. Полутоновые круги узор. Проверьте значок инвестиций. Проверьте символ финансов. Классическая квартира

.

Об авторе