Аудиторская деятельность это: Статья 1. Аудиторская деятельность \ КонсультантПлюс

Статья 1. Аудиторская деятельность \ КонсультантПлюс

Статья 1. Аудиторская деятельность

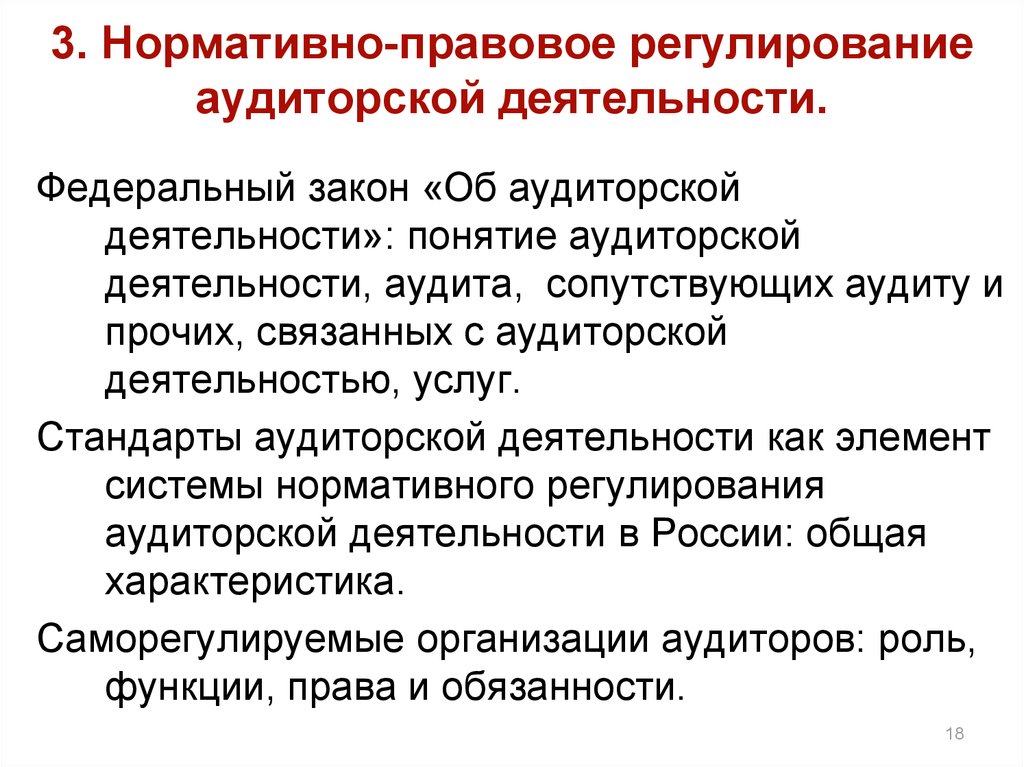

1. Настоящий Федеральный закон определяет правовые основы регулирования аудиторской деятельности, особенности саморегулирования в сфере аудиторской деятельности в Российской Федерации.

(в ред. Федерального закона от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

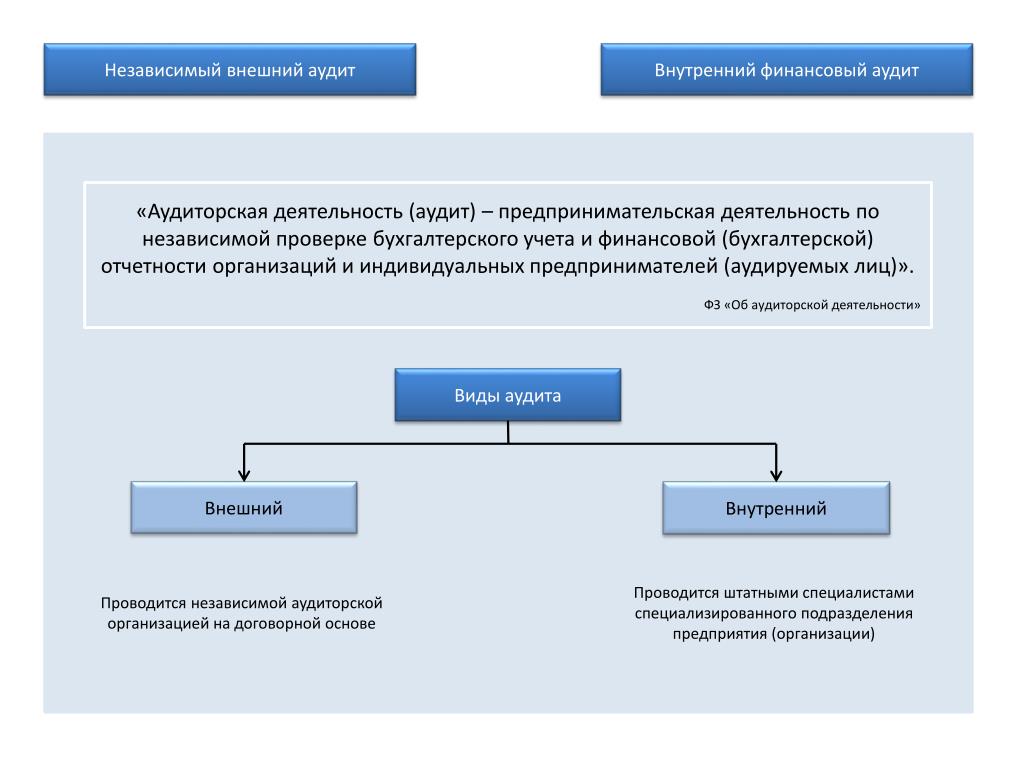

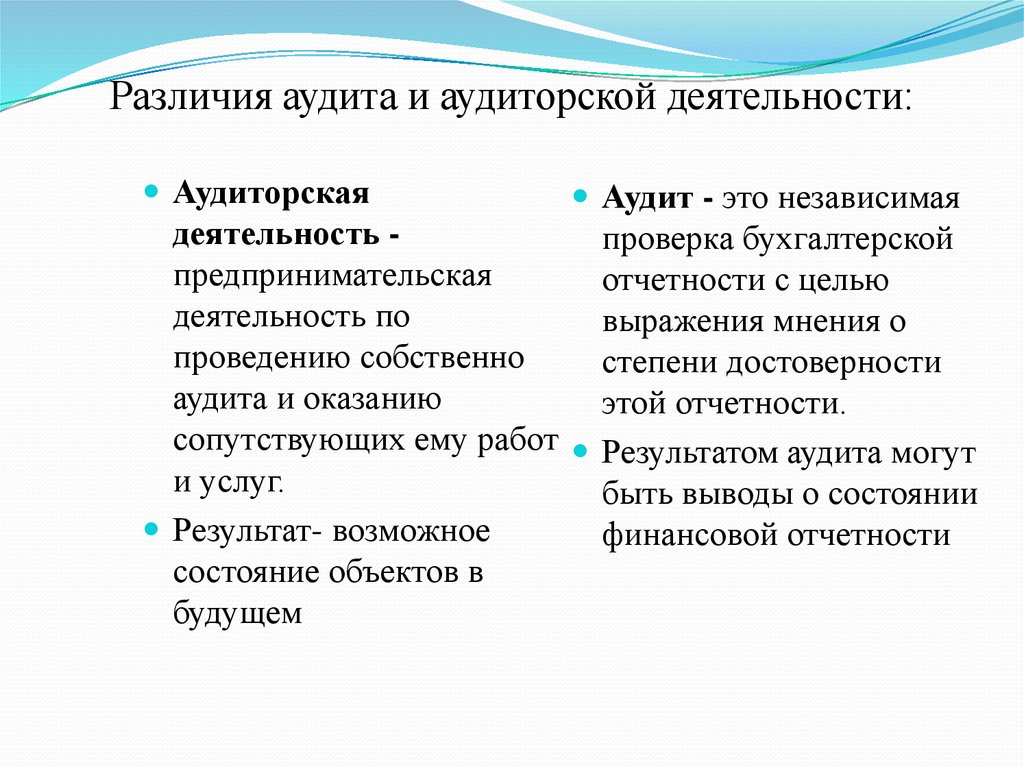

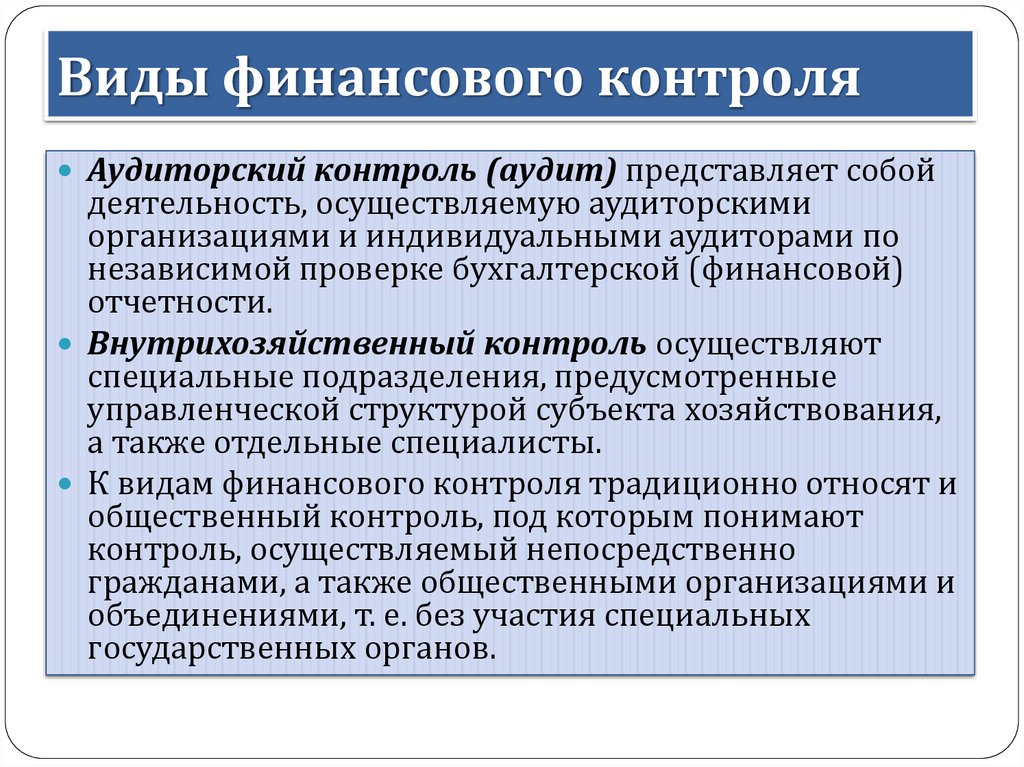

2. Аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. Аудиторская деятельность осуществляется в соответствии со стандартами аудиторской деятельности, а также иными требованиями, установленными Банком России, саморегулируемой организацией аудиторов в соответствии с настоящим Федеральным законом. Под стандартами аудиторской деятельности в целях настоящего Федерального закона понимаются международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством Российской Федерации. К аудиторской деятельности не относятся проверки, осуществляемые в соответствии с требованиями и в порядке, отличными от требований и порядка, установленных стандартами аудиторской деятельности.

К аудиторской деятельности не относятся проверки, осуществляемые в соответствии с требованиями и в порядке, отличными от требований и порядка, установленных стандартами аудиторской деятельности.

(в ред. Федеральных законов от 01.12.2014 N 403-ФЗ, от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

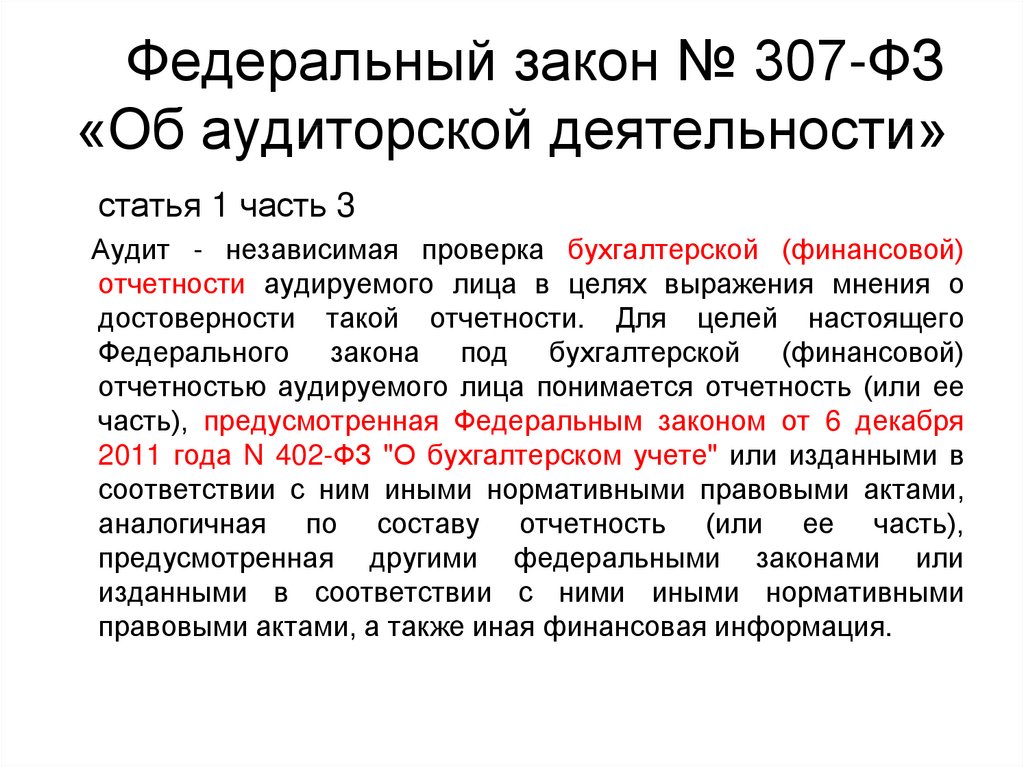

3. Аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Для целей настоящего Федерального закона под бухгалтерской (финансовой) отчетностью аудируемого лица понимается отчетность (или ее часть), предусмотренная Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете», изданными в соответствии с ним иными нормативными правовыми актами, нормативными актами Банка России, Федеральным законом от 27 июля 2010 года N 208-ФЗ «О консолидированной финансовой отчетности» или изданными в соответствии с ним иными нормативными правовыми актами, аналогичная по составу отчетность (или ее часть), предусмотренная другими федеральными законами или изданными в соответствии с ними иными нормативными правовыми актами, а также иная финансовая информация.

(в ред. Федеральных законов от 01.07.2010 N 136-ФЗ, от 01.12.2014 N 403-ФЗ, от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

4. Виды аудиторских услуг, в том числе перечень сопутствующих аудиту услуг, устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере аудиторской деятельности (далее — уполномоченный федеральный орган).

(часть 4 в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

5. Аудиторская деятельность не подменяет контроля достоверности бухгалтерской (финансовой) отчетности, осуществляемого в соответствии с законодательством Российской Федерации уполномоченными государственными органами и органами местного самоуправления.

6. Аудиторские организации, индивидуальные аудиторы (индивидуальные предприниматели, осуществляющие аудиторскую деятельность) не вправе заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания услуг, предусмотренных настоящей статьей.

7. Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие связанные с аудиторской деятельностью услуги, в частности:

1) постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование;

2) налоговое консультирование, постановку, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций;

3) утратил силу. — Федеральный закон от 01.12.2014 N 403-ФЗ;

(см. текст в предыдущей редакции)

4) управленческое консультирование, связанное с финансово-хозяйственной деятельностью, в том числе по вопросам реорганизации организаций или их приватизации;

(п. 4 в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

5) юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления;

6) автоматизацию бухгалтерского учета и внедрение информационных технологий;

7) оценочную деятельность;

8) разработку и анализ инвестиционных проектов, составление бизнес-планов;

9) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях;

10) обучение в областях, связанных с аудиторской деятельностью.

8. Аудит бухгалтерской (финансовой) отчетности аудируемого лица, в бухгалтерской и финансовой документации которого содержатся сведения, составляющие государственную тайну, осуществляется в соответствии с законодательством Российской Федерации.

1. Понятие аудиторской деятельности. Сущность, цели и задачи аудита. Аудит. Шпаргалки

1. Понятие аудиторской деятельности. Сущность, цели и задачи аудита. Аудит. ШпаргалкиВикиЧтение

Аудит. Шпаргалки

Самсонов Николай Александрович

Содержание

1. Понятие аудиторской деятельности. Сущность, цели и задачи аудита

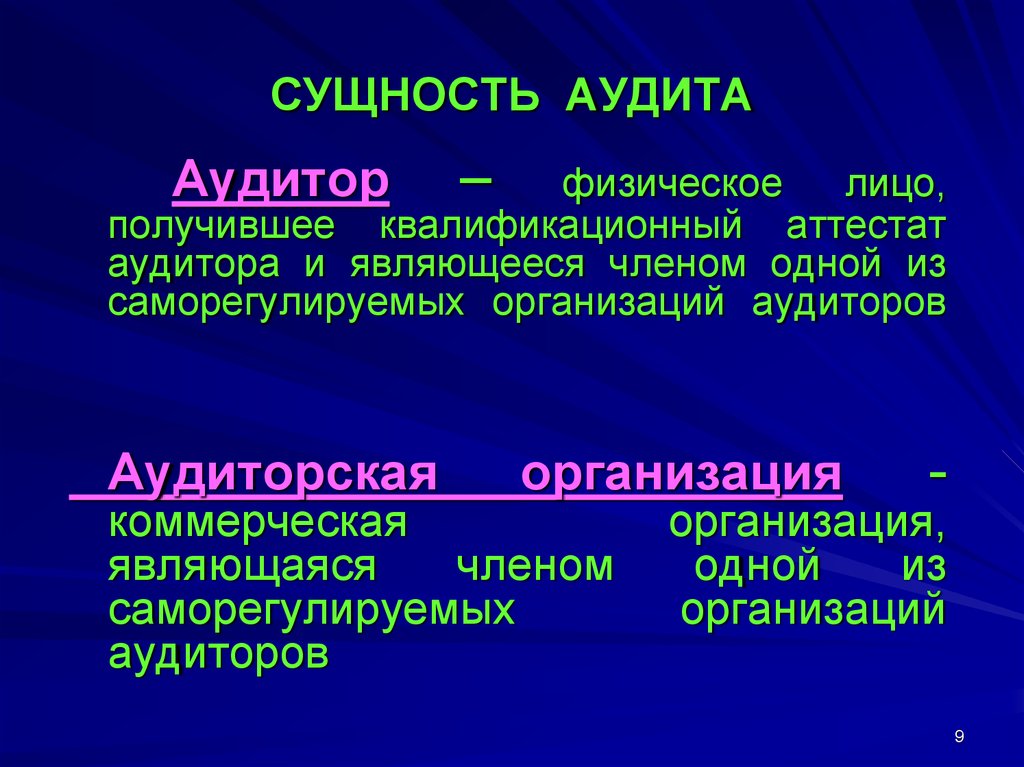

Аудиторская деятельность (аудиторские услуги) – деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

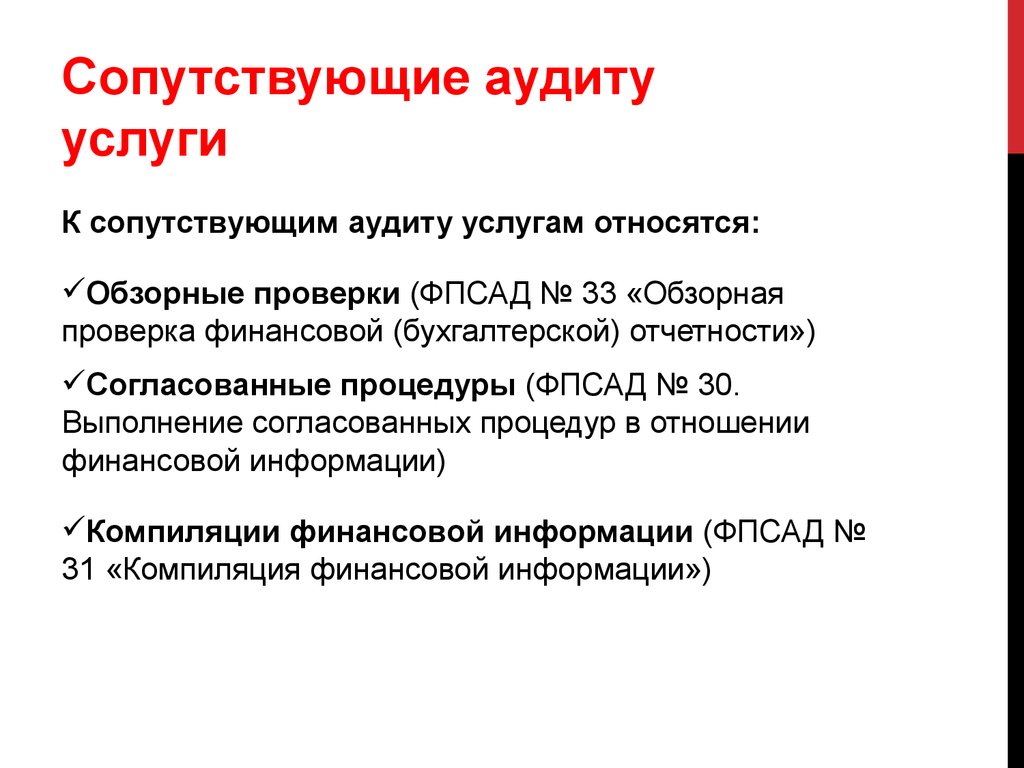

К числу сопутствующих аудиторских услуг относятся:

– постановка, восстановление и ведение бухгалтерского учета;

– составление деклараций о доходах и бухгалтерской (финансовой) отчетности;

– анализ финансово-хозяйственной деятельности;

– оценка активов и пассивов экономического субъекта;

– консультирование в вопросах финансового, налогового, банковского и иного хозяйственного законодательства;

– обучение и др.

Перечень сопутствующих аудиту услуг устанавливается Федеральными стандартами аудиторской деятельности.

Аудит – независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Под бухгалтерской (финансовой) отчетностью аудируемого лица понимается отчетность, предусмотренная Федеральным законом «О бухгалтерском учете», а также аналогичная по составу отчетность, предусмотренная иными федеральными законами.

Цель аудита – решение конкретной задачи, которая определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорными обязательствами аудитора и клиента.

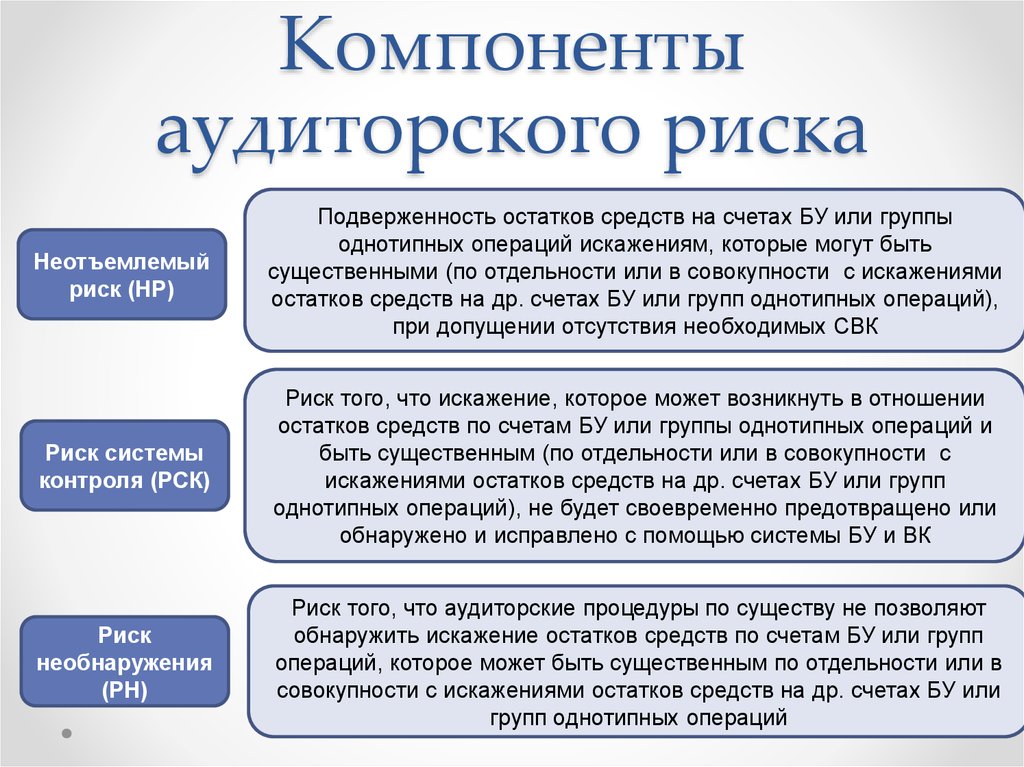

В ходе аудита бухгалтерской отчетности должны быть получены достаточные и уместные аудиторские доказательства

, позволяющие аудиторской организации с приемлемой уверенностью сделать выводы относительно:а) соответствия бухгалтерского учета экономического субъекта документам и требованиям нормативных актов, регулирующих порядок ведения бухгалтерского учета и подготовки бухгалтерской отчетности в Российской Федерации;

б) соответствия бухгалтерской отчетности экономического субъекта тем сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта.

Данный текст является ознакомительным фрагментом.

2. Цели, задачи и полномочия внутреннего аудита

2. Цели, задачи и полномочия внутреннего аудита Внутренний аудит содействует совету директоров и исполнительным органам в повышении эффективности управления компанией, совершенствовании ее финансово-хозяйственных деятельности путем системного и последовательного

1. Стандарты аудиторской деятельности.

1. Стандарты аудиторской деятельности. На уровне государственного регулирования аудита для повышения качества его проведения и внедрения в практику передового опыта, будет проведена стандартизация аудиторской деятельности, будут разработаны и утверждены стандарты

3.

Цели и задачи банковского аудита.

Цели и задачи банковского аудита.3. Цели и задачи банковского аудита. Основные цели банковского аудита:1) Установление достоверности бухгалтерской и финансовой отчетности кредитной организации и соответствие совершаемых им операций действующему законодательству РФ и нормативным актам ЦБ

6. Организация внешнего банковского аудита. Технология аудиторской проверки кредитной организации.

6. Организация внешнего банковского аудита. Технология аудиторской проверки кредитной организации. Банковский аудит является одним из видов аудиторской деятельности, который может осуществляться физическим лицом (аудитором) при наличии аттестации и лицензии, а также6.1. Цели и задачи финансирования инновационной деятельности

6.1. Цели и задачи финансирования инновационной деятельности Чтобы обеспечить темпы и качество экономического роста, конкурентоспособность выпускаемой продукции на внутренних и внешних рынках, развитие всех отраслей народного хозяйства должно носить инновационный

1.

Сущность и цели аудита

Сущность и цели аудита1. Сущность и цели аудита Федеральный закон «Об аудиторской деятельности» от 7 августа 2001 г. № 119-ФЗ (с изменениями и дополнениями от 30.12.2004 г.): «Аудиторская деятельность, аудит – предпринимательская деятельность по независимой проверке бухгалтерского учета и

6. Понятие аудиторской деятельности

6. Понятие аудиторской деятельности Аудиторская деятельность – это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.Цель аудита – выражение мнения о

30. Сущность и цели аудита

30. Сущность и цели аудита Федеральный закон «Об аудиторской деятельности» от 7 августа 2001 г. № 119-ФЗ «Аудиторская деятельность, аудит – предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетностиНа

31.

Договор в аудиторской деятельности

Договор в аудиторской деятельности31. Договор в аудиторской деятельности Договор на проведение аудиторской проверки -это официальный документ, регламентирующий взаимоотношения между аудиторской организацией и экономическим объектом.Договор может быть заключен на длительный срок. Предметом такого

35. Понятие аудиторской деятельности

35. Понятие аудиторской деятельности Аудиторская деятельность – это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.Цель аудита – выражение мнения о

9.1. Понятие и цели аудиторской деятельности

9.1. Понятие и цели аудиторской деятельности В соответствии со ст. 1 Федерального закона от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» «аудиторская деятельность, аудит – предпринимательская деятельность по независимой проверке бухгалтерского учета и

5.

1. Понятие, цели и задачи анализа маркетинговой деятельности

1. Понятие, цели и задачи анализа маркетинговой деятельности5.1. Понятие, цели и задачи анализа маркетинговой деятельности Маркетинговая деятельность представляет собой деятельность, направленную на согласование возможностей организации с ситуацией на рынке с целью получения прибыли и конкурентных преимуществ.

2. Сущность, цели и задачи бухгалтерского учета

2. Сущность, цели и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и

2. Возникновение аудита. Сущность и содержание аудита

2. Возникновение аудита. Сущность и содержание аудита

Родиной аудита считается Англия (с 1844 г. ), где вышла серия законов, согласно которым правления акционерных компаний обязаны приглашать не реже одного раза в год специального человека для проверки бухгалтерских счетов

), где вышла серия законов, согласно которым правления акционерных компаний обязаны приглашать не реже одного раза в год специального человека для проверки бухгалтерских счетов

8. Совет по аудиторской деятельности

8. Совет по аудиторской деятельности Состав совета по аудиторской деятельности утверждается руководителем уполномоченного федерального органа.В состав совета по аудиторской деятельности входят: 1) десять представителей пользователей бухгалтерской (финансовой)

22. Состав письма-обязательства аудиторской организации о согласии на проведение аудита

22. Состав письма-обязательства аудиторской организации о согласии на проведение аудита Письмо-обязательство о согласии на проведение аудита должно содержать следующие обязательные указания:По условиям аудиторской проверки:– об объекте, цели, порядке аудита филиалов,

О внутреннем аудите

Что такое внутренний аудит?

Внутренний аудит — это независимая, объективная деятельность по обеспечению и консультированию, направленная на добавление стоимости и улучшение деятельности организации. Это помогает организации достичь своих целей, применяя систематический, дисциплинированный подход к оценке и повышению эффективности процессов управления рисками, контроля и управления.

Это помогает организации достичь своих целей, применяя систематический, дисциплинированный подход к оценке и повышению эффективности процессов управления рисками, контроля и управления.

Внутренний аудит, выполняемый профессионалами с глубоким пониманием бизнес-культуры, систем и процессов, обеспечивает уверенность в том, что действующие внутренние средства контроля адекватны для снижения рисков, процессы управления эффективны и действенны, а организационные цели и цели достигнуты.

Оценка новых технологий. Анализ возможностей. Изучение глобальных проблем. Оценка рисков, контроля, этики, качества, экономичности и эффективности. Обеспечение адекватности имеющихся средств контроля для снижения рисков. Передача информации и мнений с ясностью и точностью. Такое разнообразие дает внутренним аудиторам широкое представление об организации. А это, в свою очередь, делает внутренних аудиторов ценным ресурсом для исполнительного руководства и советов директоров в достижении общих целей и задач, а также в укреплении внутреннего контроля и организационного управления.

Кажется, что с одного ресурса нужно много? Может быть, для кого-то, но для внутренних аудиторов — это все в буднях.

Определение внутреннего аудита

Согласно определению внутреннего аудита, содержащемуся в Международных принципах профессиональной практики IIA (IPPF), внутренний аудит представляет собой независимую, объективную деятельность по предоставлению гарантий и консультированию, предназначенную для повышения ценности и улучшения деятельности организации. Это помогает организации достичь своих целей, применяя систематический, дисциплинированный подход к оценке и повышению эффективности процессов управления рисками, контроля и управления.

Ресурсы по профессии внутреннего аудита

Для новичков в профессии внутреннего аудита, а также для опытных специалистов-практиков, которые хотят продвигать профессию и ее роль в успехе организации, следующие ресурсы идеально подходят для повышения профессионального уровня, повышения профессионализма, и повышение осведомленности.

Для получения дополнительной информации обращайтесь по адресу [email protected].

Загрузки и ссылки

Основы

Все за день

Взгляд на различные роли внутренних аудиторов

Повышение ценности для всех членов совета директоров

Как внутренний аудит способствует укреплению корпоративного управления Значение аудита для заинтересованных сторон

Значение внутреннего аудита для заинтересованных сторон

Как внутренний аудит обеспечивает уверенность, понимание и объективность для комитетов по аудиту и советов директоров

Комитет по аудиту: Надзор за внутренним аудитом

Внедрение лучших практик и высоких стандартов

Стандарты и профессионализм

Официальное руководство

Обзор IPPF и его обязательных и настоятельно рекомендуемых компонентов 90 What it Take to Be профессионал?

Внутренний аудит, связанный с профессионализмом в области этики, стандартов и сертификации

Внутренний аудит Условия | Аудиторские и консультационные услуги

Выпущено Советом по стандартам внутреннего аудита (IASB) Института внутренних аудиторов (IIA)

Дополнительная ценность

Деятельность внутреннего аудита повышает ценность организации (и ее заинтересованных сторон), когда она обеспечивает объективность и соответствующей гарантии и способствует эффективности и действенности процессов управления, управления рисками и контроля.

Надлежащий контроль

Присутствует, если управлялись эффективно и что цели и задачи организации будут достигнуты эффективно и экономично.

Assurance Services

Объективное изучение доказательств с целью предоставления независимой оценки процессов управления, управления рисками и контроля в организации. Примеры могут включать обязательства по финансам, производительности, соответствию требованиям, безопасности системы и должной осмотрительности. , совет управляющих или попечителей некоммерческой организации или любой другой назначенный орган организации, включая комитет по аудиту, перед которым может функционально отчитываться главный исполнительный директор по аудиту.

Устав

Устав внутреннего аудита — это официальный документ, определяющий цель, полномочия и ответственность деятельности внутреннего аудита. Устав внутреннего аудита определяет положение внутреннего аудита в организации; разрешает доступ к записям, персоналу и физическому имуществу, имеющим отношение к выполнению заданий; и определяет сферу деятельности внутреннего аудита. внутреннего аудита, Кодекс этики и Стандарты . Руководитель внутреннего аудита или другие лица, подотчетные главному руководителю внутреннего аудита, должны иметь соответствующие профессиональные сертификаты и квалификацию. Конкретное название должности главного аудитора может различаться в разных организациях. Правила поведения, которые описывают поведение, ожидаемое от внутренних аудиторов. Кодекс этики применяется как к сторонам, так и к организациям, предоставляющим услуги внутреннего аудита. Целью Кодекса этики является продвижение этической культуры в мировой профессии внутреннего аудита.

внутреннего аудита, Кодекс этики и Стандарты . Руководитель внутреннего аудита или другие лица, подотчетные главному руководителю внутреннего аудита, должны иметь соответствующие профессиональные сертификаты и квалификацию. Конкретное название должности главного аудитора может различаться в разных организациях. Правила поведения, которые описывают поведение, ожидаемое от внутренних аудиторов. Кодекс этики применяется как к сторонам, так и к организациям, предоставляющим услуги внутреннего аудита. Целью Кодекса этики является продвижение этической культуры в мировой профессии внутреннего аудита.

Соответствие

Соблюдение политик, планов, процедур, законов, положений, контрактов или других требований. организации. Конфликт интересов нанесет ущерб способности лица объективно выполнять свои обязанности и ответственность. повысить ценность и улучшить управление организацией, управление рисками и контрольные процессы без того, чтобы внутренний аудитор брал на себя управленческую ответственность. Примеры включают консультирование, совет, помощь и обучение.

Примеры включают консультирование, совет, помощь и обучение.

Контроль

Любые действия, предпринятые руководством, советом директоров и другими сторонами для управления рисками и повышения вероятности достижения поставленных целей и задач. Руководство планирует, организует и направляет выполнение достаточных действий для обеспечения разумной уверенности в том, что цели и задачи будут достигнуты. . Среда контроля обеспечивает дисциплину и структуру для достижения основных целей системы внутреннего контроля. Среда управления включает следующие элементы:

Честность и этические ценности.

Философия менеджмента и стиль работы.

Организационная структура.

Передача полномочий и ответственности.

Политика и практика управления персоналом.

Компетентность персонала.0005

Задание

Конкретное задание, задача или проверка внутреннего аудита, например, внутренний аудит, контрольная самооценка, проверка на мошенничество или консультирование. Задание может включать в себя несколько задач или действий, предназначенных для достижения определенного набора связанных целей.0068

Задание может включать в себя несколько задач или действий, предназначенных для достижения определенного набора связанных целей.0068

Документ, в котором перечислены процедуры, которым необходимо следовать во время задания, предназначенные для выполнения плана задания. в определенной дисциплине. Эти действия не зависят от угрозы применения насилия или физической силы. Мошенничество совершается партиями и организациями с целью получения денег, имущества или услуг; чтобы избежать оплаты или потери услуг; или для обеспечения личной или деловой выгоды.

Управление

Сочетание процессов и структур, применяемых правлением для информирования, руководства, управления и мониторинга деятельности организации по достижению ее целей. а индивидуальная объективность может включать в себя личный конфликт интересов, ограничения сферы деятельности, ограничения доступа к записям, персоналу и имуществу, а также ограничения ресурсов (финансирования).

Независимость

Свобода от условий, которые угрожают способности службы внутреннего аудита беспристрастно выполнять обязанности внутреннего аудита. as обеспечивают общий и технический контроль над инфраструктурами информационных технологий, такими как приложения, информация, инфраструктура и люди.

as обеспечивают общий и технический контроль над инфраструктурами информационных технологий, такими как приложения, информация, инфраструктура и люди.

Управление информационными технологиями

Состоит из руководства, организационных структур и процессов, которые гарантируют, что информационные технологии предприятия поддерживают стратегии и цели организации. , или другой специалист (практики), который предоставляет независимые, объективные гарантии и консультационные услуги, предназначенные для повышения ценности и улучшения деятельности организации. Деятельность внутреннего аудита помогает организации достичь своих целей, применяя систематический, дисциплинированный подход к оценке и повышению эффективности процессов корпоративного управления, управления рисками и контроля.

Международная структура профессиональной практики

Концептуальная основа, на которой организованы авторитетные руководства, обнародованные IIA. Официальные рекомендации делятся на две категории: (1) обязательные и (2) настоятельно рекомендуемые.

Официальные рекомендации делятся на две категории: (1) обязательные и (2) настоятельно рекомендуемые.

Должен

Беспристрастное ментальное отношение, позволяющее внутренним аудиторам выполнять задания таким образом, чтобы они верили в результат своей работы и не допускали компромиссов в отношении качества. Объективность требует, чтобы внутренние аудиторы не подчиняли свои суждения по вопросам аудита другим.

Остаточный риск

Риск, остающийся после принятия руководством мер по снижению воздействия и вероятности неблагоприятного события, включая контрольные мероприятия в ответ на риск. повлияет на достижение целей. Риск измеряется с точки зрения воздействия и вероятности.0005

Управление рисками

Процесс идентификации, оценки, управления и контроля потенциальных событий или ситуаций для обеспечения разумной уверенности в достижении целей организации. «следует», когда ожидается соответствие, если только при применении профессионального суждения обстоятельства не оправдывают отклонение.

Об авторе