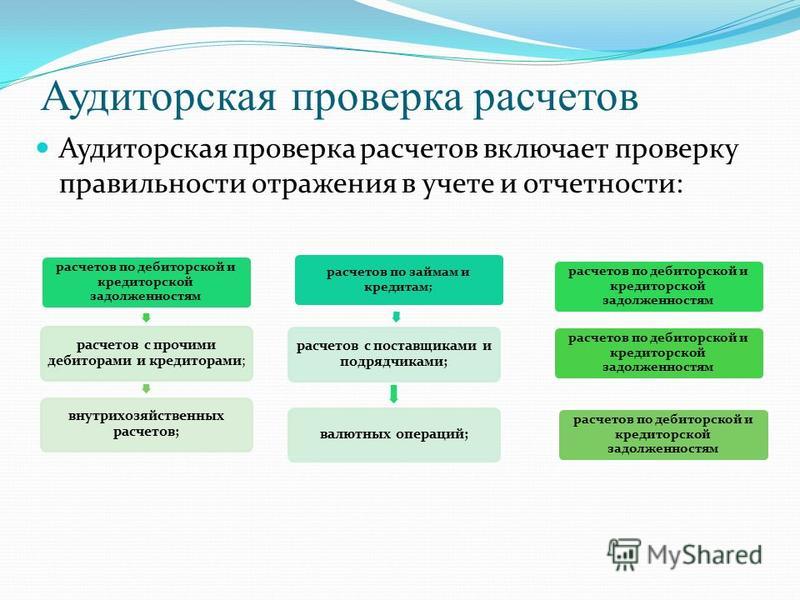

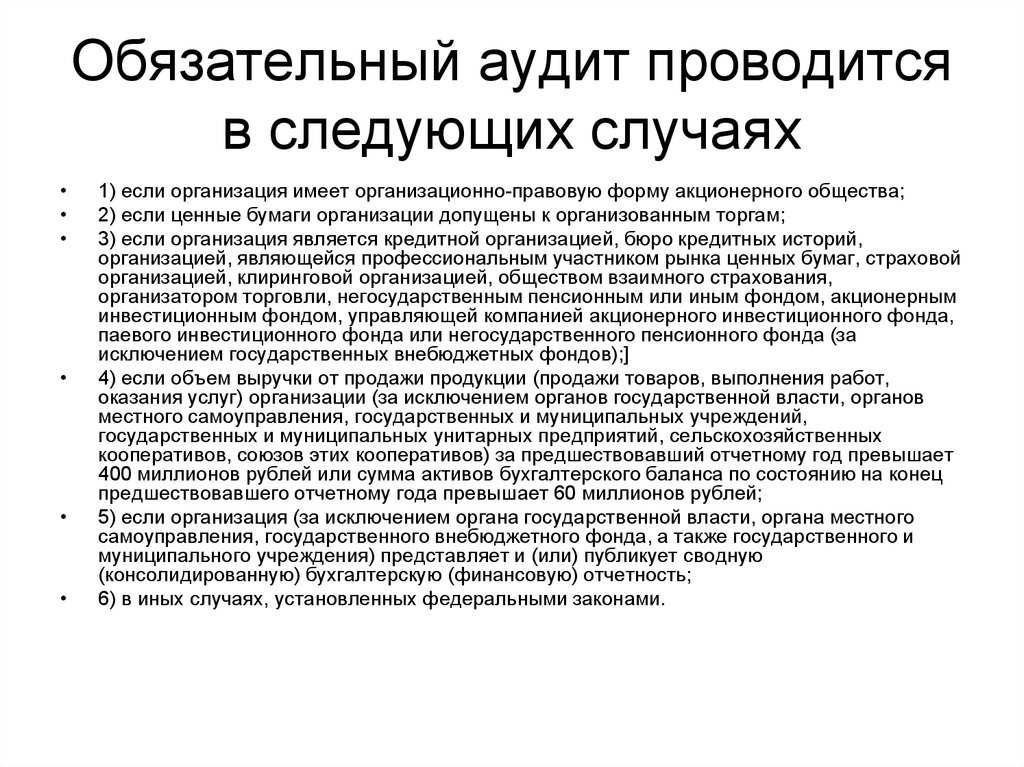

Аудиторский проверка: этапы проведения процедуры и цели

Реестры аудиторов и аудиторских организаций

Сети аудиторских организаций

Все документы

Все документы

Документы

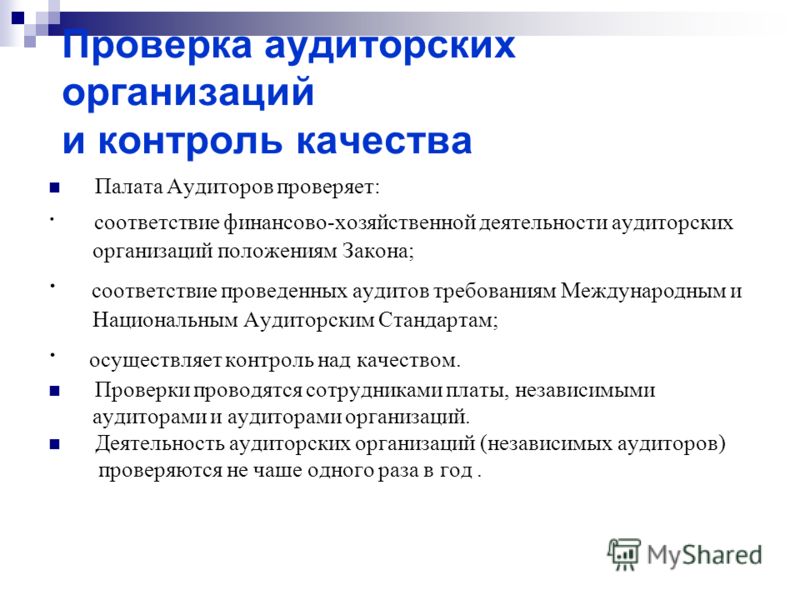

В соответствии с Федеральным законом «Об аудиторской деятельности» в сфере аудиторской деятельности ведутся следующие реестры:

реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов;

реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям;

реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям на финансовом рынке.

Реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов

Реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов — систематизированный перечень аудиторов и аудиторских организаций. Участвовать в аудиторской деятельности вправе только аудиторы, включенные в этот реестр, а оказывать аудиторские услуги – только аудиторские организации и индивидуальные аудиторы (индивидуальные предприниматели), включенные в данный реестр.

Порядок ведения реестра и перечень включаемых в него сведений утвержден приказом Минфина России от 15 ноября 2021 г. № 174н. В реестре содержатся следующие основные сведения:

об аудиторах — фамилия, имя, отчество, основной регистрационный номер записи, номер квалификационного аттестата аудитора, субъект Российской Федерации, где проживает аудитор, сведения о прохождении внешнего контроля деятельности, о принятых мерах дисциплинарного и иного воздействия, об аудиторских организациях, работником которых является аудитор;

об аудиторских организациях — наименование, основной регистрационный номер записи, субъект Российской Федерации, где зарегистрирована аудиторская организация, контактная информация, сведения обо всех аудиторах, являющихся работниками, об органах управления, о прохождении внешнего контроля (надзора) деятельности, о принятых мерах дисциплинарного и иного воздействия, об участии в российских и международных сетях и регистрации в других государствах.

Реестр ведет саморегулируемая организация аудиторов Ассоциация «Содружество». Основные сведения из реестра публикуются на ее официальном Интернет-сайте.

Основные сведения из реестра публикуются на ее официальном Интернет-сайте.

Сведения о конкретной аудиторской организации, конкретном аудиторе, содержащиеся в реестре, предоставляются Ассоциацией «Содружество». Для этого заинтересованное лицо должно направить в эту организацию запрос в виде электронного документа или на бумажном носителе. Ассоциация «Содружество» предоставляет сведения не позднее 10 рабочих дней со дня, следующего за днем получения запроса. Такие сведения направляются в письменном виде или в виде электронного документа.

Сведения о саморегулируемой организации аудиторов Ассоциации «Содружество»:

|

Почтовый адрес (место нахождения) исполнительного органа |

119192, г. Москва, Мичуринский пр-т, д. 21, корп. 4 |

|

Адрес официального сайта в сети «Интернет» |

http://www.sroaas.ru |

|

|

info@sroaas. |

|

Телефон/Факс |

8 (495) 734-22-22/8 (495) 734-04-22 |

ru

ruРеестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям

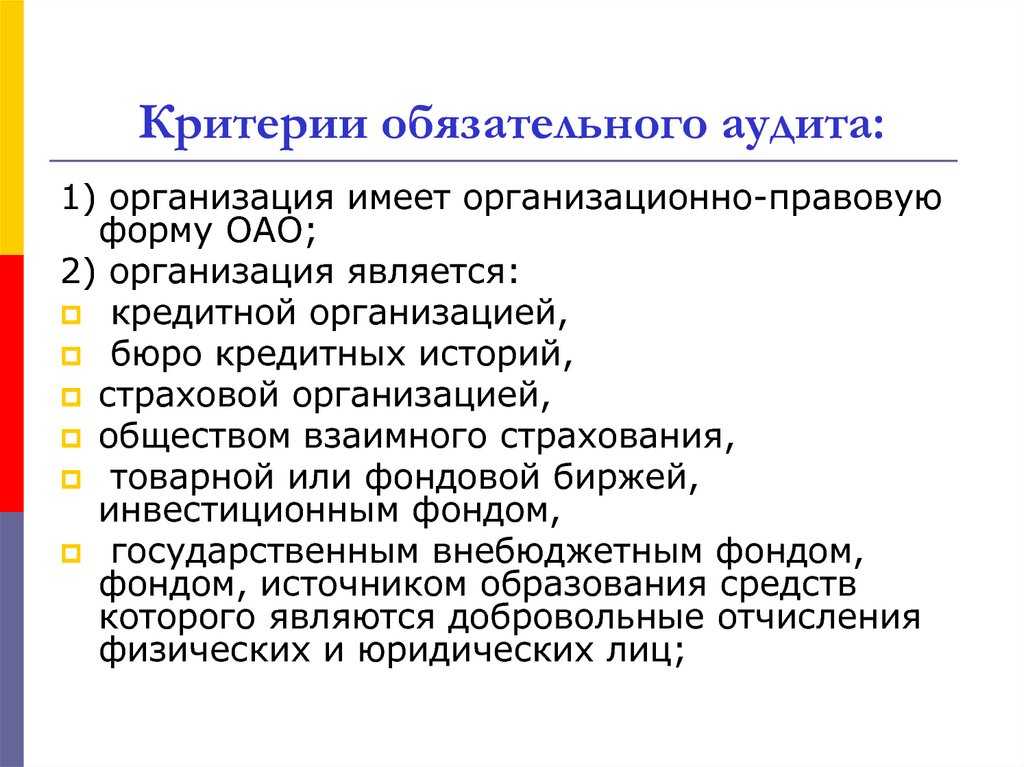

Реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям, — систематизированный перечень аудиторских организаций, имеющих право оказывать аудиторские услуги общественно значимым организациям (публичные акционерные общества, организации, ценные бумаги которых допущены к организованным торгам, кредитные и страховые организации, профессиональные участники рынка ценных бумаг, негосударственные пенсионные фонды, государственные корпорации и компании, др.). Полный перечень общественно значимых организаций установлен частью 1 статьи 5.1 Федерального «Об аудиторской деятельности». Аудиторские услуги общественно значимым организациям вправе оказывать только аудиторские организации, включенные в данный реестр.

Порядок ведения реестра утвержден приказом Минфина России от 23 декабря 2021 г. № 221н. В реестре содержатся следующие основные сведения об аудиторской организации: наименование, основной регистрационный номер записи в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов, дата принятия и номер решения о (об) внесении (исключении) сведений об аудиторской организации в (из) реестр(а).

Реестр ведет Федеральное казначейство. Сведения из реестра подлежат публикации на его официальном Интернет-сайте. Предоставление сведений о конкретной аудиторской организации, содержащихся в реестре, не предусмотрено.

Сведения о Федеральном казначействе:

|

Почтовый адрес (место нахождения) |

101000, г. Москва, Большой Златоустинский пер., д. 6, стр. 1 |

|

Адрес официального сайта в сети «Интернет» |

https://roskazna. |

|

|

|

|

Телефон/Факс |

8 (800) 30-10-777/8 (495) 214-73-34 |

gov.ru/

gov.ru/Реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям на финансовом рынке

Реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям на финансовом рынке, — систематизированный перечень аудиторских организаций, имеющих право оказывать аудиторские услуги общественно значимым организациям на финансовом рынке (организации, ценные бумаги которых допущены к организованным торгам, организации, кредитные и страховые организации, профессиональные участники рынка ценных бумаг, бюро кредитных историй, клиринговые организации, организаторы торговли, негосударственные пенсионные фонды, др. ). Полный перечень общественно значимых организаций на финансовом рынке установлен пунктами 2 — 5 части 1 статьи 5.1 Федерального «Об аудиторской деятельности». Аудиторские услуги общественно значимым организациям на финансовом рынке вправе оказывать только аудиторские организации, включенные в данный реестр.

). Полный перечень общественно значимых организаций на финансовом рынке установлен пунктами 2 — 5 части 1 статьи 5.1 Федерального «Об аудиторской деятельности». Аудиторские услуги общественно значимым организациям на финансовом рынке вправе оказывать только аудиторские организации, включенные в данный реестр.

Порядок ведения реестра утвержден Указанием Банка России от 20 декабря 2021 г. № 6021-У. В реестре содержатся следующие основные сведения об аудиторской организации: наименование, адрес места нахождения, ИНН, ОГРН, основной регистрационный номер записи в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов, адреса Интернет-сайта и электронной почты, дата внесения (исключения) сведений об аудиторской организации в (из) реестр(а).

Реестр ведет Банк России. Сведения из реестра подлежат публикации на его официальном Интернет-сайте.

Сведения о конкретной аудиторской организации, содержащиеся в реестре, предоставляются Банком России. Для этого заинтересованное лицо должно направить в Банк России запрос.

Сведения о Банке России:

|

Почтовый адрес (место нахождения) |

107016, г. Москва, ул. Неглинная, д. 12 |

|

|

Адрес официального сайта в сети «Интернет» |

https://www.cbr.ru/ |

|

|

Телефон/Факс |

8 (800) 300-30-00/8 (499) 300-30-00 |

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.

Аудиторская проверка — RTP — производитель систем водоснабжения, отопления и канализации

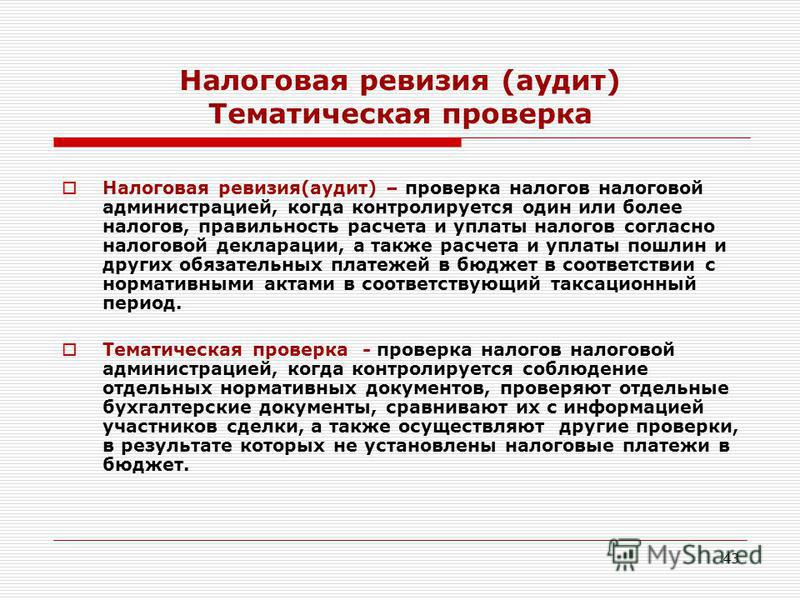

Практически каждая аудиторская фирма имеет собственные методы и способы проведения аудита. Создать универсальную методику налогового аудита невозможно, так как, несмотря на единство налоговой системы России, каждый хозяйствующий субъект имеет свои особенности в исчислении и уплате налогов, что может привести к ошибкам и нарушениям, выявление которых и является задачей налогового аудита.

В целом налоговый аудит можно определить как выполнение аудиторской организацией специального аудиторского задания по рассмотрению бухгалтерских и налоговых отчётов экономического субъекта с целью выражения мнения о степени достоверности и соответствия нормам, установленным законодательством, порядке формирования, отражения в учёте и уплаты экономическим субъектом налогов и других платежей в бюджеты разных уровней и внебюджетные фонды.

Налоговый аудит как процесс состоит из нескольких этапов:

- предварительная оценка (экспертиза) существующей системы налогообложения экономического субъекта;

- проверка и подтверждение (неподтверждение) правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды;

- оформление и представление результатов проведения налогового аудита.

На каждом из этих этапов аудиторы выполняют определенные проверочные действия. Так, на первом этапе необходимо: провести общий анализ элементов системы налогообложения экономического субъекта; определить основные факторы, влияющие на налоговые показатели; проверить правильность методики исчисления налоговых платежей; провести правовую и налоговую экспертизу существующей системы хозяйственных отношений; проанализировать организацию документооборота и изучить функции и полномочия служб, ответственных за исчисление и уплату налогов; осуществить предварительный расчет налоговых показателей экономического субъекта.

Выполнение процедур на данном этапе позволяет рассмотреть такие существенные факторы, как специфика основных хозяйственных операций экономического субъекта и существующие объекты налогообложения, соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений.

На следующем, основном, этапе проверки необходимо определить, на каких именно участках налогового учёта необходима углубленная проверка. По результатам предварительного анализа аудиторы могут выявить проблемные моменты в налоговой системе организации, поэтому проводить полноценный аудит всех участков налоговой системы нецелесообразно.

Например, на первом этапе вполне можно понять, что проблемы у организации, скорее всего, возникнут с экспортным НДС, так как организация реализует товары (работы, услуги) за рубеж, с налогом на прибыль, так как учёт доходов и расходов в целях налогообложения не организован должным образом, с акцизами, если организация реализует подакцизную продукцию, и т.д. С другой стороны, можно сразу определить участки, где проблем, вероятнее всего, не возникнет. Это касается в первую очередь несложных налогов (налог на рекламу, транспортный налог и т.д.).

Контрольный список аудита (Пошаговое руководство)

Контрольный список аудита — это инструмент, используемый при проведении аудита. В широком смысле аудит — это проверка или систематическая, независимая и документированная проверка финансовой деятельности или систем управления организации.

В широком смысле аудит — это проверка или систематическая, независимая и документированная проверка финансовой деятельности или систем управления организации.

Поскольку внедрение стандартов ISO продолжает расти вместе с новыми правилами, неизбежно требуется проведение аудита с использованием соответствующих контрольных списков внешнего или внутреннего аудита для обеспечения соответствия.

Кроме того, концепция проведения аудита может применяться во многих отраслях. Таким образом, знание контрольных списков аудита и умение выполнять и проводить аудит, безусловно, принесет пользу как вам, так и вашей организации.

В конце этой статьи вы сможете понять:

- Что такое контрольный список аудита и его цель

- Когда требуется контрольный список аудита

- Как подготовить контрольный список аудита

- Процесс управления программа аудита

Что такое контрольный список аудита?

Контрольный список аудита может быть документом или инструментом, облегчающим программу аудита, который содержит документированную информацию, такую как объем аудита, сбор доказательств, тесты и методы аудита, анализ результатов, а также заключение и последующие действия такие как корректирующие и предупреждающие действия.

Контрольный список аудита также позволяет аудитору, проводящему аудит, ссылаться на требования стандарта, обеспечивая соответствие вашей организации соответствующим стандартам.

Какова цель контрольного списка аудита?

Контрольный список аудита предназначен для облегчения сбора доказательств на основе набора требований, установленных отраслевыми стандартами.

Эти отраслевые стандарты могут быть связаны с внедрением системы управления вашей организации, такой как безопасность пищевых продуктов, информационная безопасность, охрана труда и техника безопасности или система управления качеством.

С помощью контрольного списка аудита ваша организация сможет проводить различные виды внутренних и внешних аудитов, например аудиты первой, второй или третьей стороны. В ходе этих аудитов будет проверена производительность и эффективность процессов вашей организации, чтобы обеспечить их соответствие отраслевым стандартам.

Требуется ли контрольный список аудита?

Да.

Контрольный список аудита, хотя и не является обязательным, обычно требуется, и настоятельно рекомендуется, чтобы ваша организация имела один или несколько контрольных листов внешнего или внутреннего аудита, поскольку он служит средством сбора доказательств для выявления несоответствий, выводов и улучшений в рамках процедуры и процессы, которые были реализованы.

Как подготовить контрольный список аудита?

Чтобы начать подготовку контрольного списка аудита, важно, чтобы ваша организация понимала, что необходимо проверять. Это приводит к определению области аудита, целей и критериев.

Чаще всего аудиты проводятся на основе таких стандартов, как ISO 19011 – Руководство по аудиту систем менеджмента, для различных типов систем менеджмента, таких как ISO 9001, ISO 27001, ISO 13485, ISO 22000, ISO 45001, ISO 14001 и многих других .

Как только ваша организация сможет определить стандарт для аудита, вы можете перечислить требования с разделом для документирования аудиторских доказательств. Контрольный список внешнего или внутреннего аудита должен быть тщательным, чтобы охватить все области.

Контрольный список внешнего или внутреннего аудита должен быть тщательным, чтобы охватить все области.

Каковы 5 шагов управления программой аудита?

Пять шагов управления программой аудита:

- Определение целей программы аудита

- Подготовка плана аудита

- Проведение аудита

- Отчет о результатах аудита

- Последующая деятельность после аудита До

Установить цели программы аудита

Цели программы аудита могут быть связаны с системой управления, поставщиком, клиентом, продуктом, договорными или юридическими требованиями. Перед проведением аудита должны быть определены и установлены цели. Это позволит вашей организации определить объем аудита и определить, будет ли аудит проводиться в качестве аудита первой стороны, второй части или аудита третьей стороны.

Перед проведением аудита должны быть определены и установлены цели. Это позволит вашей организации определить объем аудита и определить, будет ли аудит проводиться в качестве аудита первой стороны, второй части или аудита третьей стороны.

Чтобы узнать больше о различных типах аудита ISO, перейдите по этой ссылке здесь. Установив цели аудита, вы можете затем подготовить свой контрольный список аудита, ориентированный на различные типы аудитов ISO.

Подготовьте план аудита

Для подготовки плана аудита вам потребуется определить следующую информацию:

- Цели аудита

Цели аудита обычно относятся к области, подлежащей аудиту, такой как документация или аудит процесса к проверить соответствие вашей организации определенному стандарту внутри компании. Цели аудита также могут быть определены для внешних сторон, чтобы гарантировать, что процессы и методы, используемые вашими поставщиками, соответствуют требованиям или если требуется улучшение. - Ожидаемые даты аудита и его место (онлайн, оффлайн или выездной аудит)

Ожидаемые даты аудита и его местонахождение являются важной информацией для соответствующего персонала или отдела, проверяемого, для заблаговременной подготовки документации или аудит процесса. Место проведения аудита также должно быть скоординировано, чтобы обеспечить беспрепятственный способ связи для сбора аудиторских доказательств.

Место проведения аудита также должно быть скоординировано, чтобы обеспечить беспрепятственный способ связи для сбора аудиторских доказательств. - Комитет по аудиту, такой как ведущие аудиторы и наблюдатели, а также отдел или персонал, подлежащий аудиту

Комитет по аудиту должен быть четко определен, чтобы объекты аудита понимали объем, процессы и документацию, подлежащую аудиту. Эта информация также предотвращает любой конфликт интересов у аудиторов, проводящих аудит документации или процесса. Внутренние аудиторы, выбранные для проведения аудита, также должны быть достаточно подготовлены, чтобы иметь возможность проводить внутренние аудиты в соответствии с требуемыми стандартами. - Критерии аудита

Критерии аудита могут быть списком стандартов, которым должна соответствовать ваша организация, или набором процессов, установленных вашей организацией для соблюдения вашими поставщиками или внешними заинтересованными сторонами. - Методы аудита

Методы аудита помогут объекту аудита заранее подготовить необходимую документацию и доказательства для фактического аудита. В зависимости от объема аудита могут применяться такие методы, как документирование, интервью и наблюдательный аудит. Это также повлияет на место аудита и позволит вам лучше управлять аудитом.

В зависимости от объема аудита могут применяться такие методы, как документирование, интервью и наблюдательный аудит. Это также повлияет на место аудита и позволит вам лучше управлять аудитом.

Со следующей информацией вы можете запросить аудит. План аудита может быть разослан соответствующим отделам или персоналу для подготовки соответствующей документации и записей для аудита. Контрольный список внешнего или внутреннего аудита также может быть передан вместе с планом аудита принимающей стороне для аудита.

Проведение аудита

Для проведения аудита ваша организация уже должна иметь контрольный список для внешнего или внутреннего аудита. Аудит должен следовать графику, как и планировалось. Во время аудита ведущий аудитор обычно открывает собрание, информируя всех членов, участвующих в аудите.

Затем ведущий аудитор или любой вспомогательный аудитор начнет оценивать все процессы и процедуры в соответствии с требованиями и требованиями соответствующих стандартов с помощью контрольного списка аудита. Это делается посредством обзора документированной информации, записей для подтверждения соответствия.

Это делается посредством обзора документированной информации, записей для подтверждения соответствия.

Некоторые доказательства могут быть недоступны или задокументированы, поэтому могут применяться другие методы, такие как опрос персонала или наблюдение за фактическими процессами на местах.

После того, как все области были проверены, ведущий аудитор и вспомогательный аудитор могут записать доказательства, указанные в контрольном списке внешнего или внутреннего аудита. В центре внимания аудита должен быть не поиск несоответствий, а скорее области улучшения.

Отчет о результатах аудита

После проведения аудита ведущий аудитор обобщает результаты аудита и закрывает аудит, подытоживая и информируя проверяемых как о положительных, так и об отрицательных выводах. Затем аудиторский отчет должен быть выпущен вместе с заполненным контрольным списком внешнего или внутреннего аудита, чтобы организация могла принять меры по результатам аудита.

Любые несоответствия могут быть рассмотрены с ведущим аудитором до завершения аудиторского отчета.

Последующие действия после аудита

При наличии аудиторского отчета и контрольного списка следующим шагом будет проверка результатов аудита. Это включает в себя назначение соответствующего персонала для проведения анализа первопричин, определения корректирующих и предупреждающих действий, а также отслеживания выполнения корректирующих и предупреждающих действий.

Результат аудита также должен служить исходными данными для анализа руководства вашей организации, в ходе которого обсуждаются существенные изменения, результаты аудита и действия, которые необходимо предпринять. Результаты аудита также служат индикатором производительности и эффективности, а также соответствия систем или стандартов управления, внедренных в вашей организации.

Заключение

В двух словах, контрольный список аудита является важным документом, необходимым для проведения аудита.

Он не только служит руководством для внешних и внутренних аудиторов по проверке соответствия вашей организации стандарту во всех областях, он также может использоваться вашей организацией для внешних сторон, таких как ваши поставщики, для оценки и сосредоточения внимания на их производительности и эффективности своих возможностей для предоставления требуемых услуг.

Если вам или вашей организации потребуется какая-либо поддержка для управления вашим процессом аудита с точки зрения внешнего или внутреннего обучения аудиту, услуг или помощи в разработке вашего собственного контрольного списка аудита, не стесняйтесь обращаться к нам.

В Stendard мы можем поддержать вашу организацию, чтобы обеспечить выполнение требований аудита, включая предоставление контрольных списков аудита, обеспечивающих соответствие.

Что такое контрольный список аудита? (с изображением)

`;

Бизнес

Факт проверен

Кэрол Франсуа

Термин контрольный список аудита используется для описания документа, который создается на этапе планирования аудита. Этот документ по сути является списком задач, которые необходимо выполнить в рамках аудита. В большинстве программ аудита есть список стандартных шаблонов контрольных списков аудита, которые можно использовать для различных типов аудита. Этот документ создается и управляется старшим аудитором, который отвечает за общий аудит.

Каждый контрольный список аудита состоит из пяти разделов: объем, сбор доказательств, аудиторские тесты, анализ результатов и заключение. Эти разделы довольно статичны и используются для аудитов, начиная от финансовых и заканчивая проверками безопасности. Процесс, используемый для заполнения фактических задач, включенных в каждый раздел, различается в зависимости от объема аудита, инструментов, используемых для управления аудитом, и опыта аудиторского персонала.

Эти разделы довольно статичны и используются для аудитов, начиная от финансовых и заканчивая проверками безопасности. Процесс, используемый для заполнения фактических задач, включенных в каждый раздел, различается в зависимости от объема аудита, инструментов, используемых для управления аудитом, и опыта аудиторского персонала.

Раздел контрольного списка включает в себя первоначальную встречу с клиентом, выявление известных проблем, направленность аудита, общий график и требуемый результат. В некоторых аудитах выделение ресурсов завершается на этом этапе контрольного списка. Это может быть необходимо в крупной бухгалтерской фирме, чтобы планировать доступность персонала и назначать работу.

Это может быть необходимо в крупной бухгалтерской фирме, чтобы планировать доступность персонала и назначать работу.

Сбор доказательств дополнительно делится на каждый отдельный раздел или модуль, который подвергается аудиту. В финансовом аудите это может включать кредиторскую задолженность, банковские операции, дебиторскую задолженность и запасы. В аудите безопасности это может включать пожарную готовность, аварийные выходы, процедуры эвакуации и оказание первой помощи. Методы, использованные для сбора доказательств, не перечислены в контрольном списке, но должны быть включены в каждый отдельный раздел.

Аудиторские тесты включают в себя список всех тех же разделов из области сбора доказательств, но со списком различных тестов, которые необходимо выполнить. Тесты выбираются на основе объема аудита, оценки рисков и отраслевых стандартов. Сам контрольный список аудита включается в файл аудита и обычно проверяется старшим партнером на полноту.

Результаты доказательств и аудиторских тестов организованы по разделам, а контрольный список аудита обновляется после того, как документация предоставляется старшему аудитору.

Об авторе