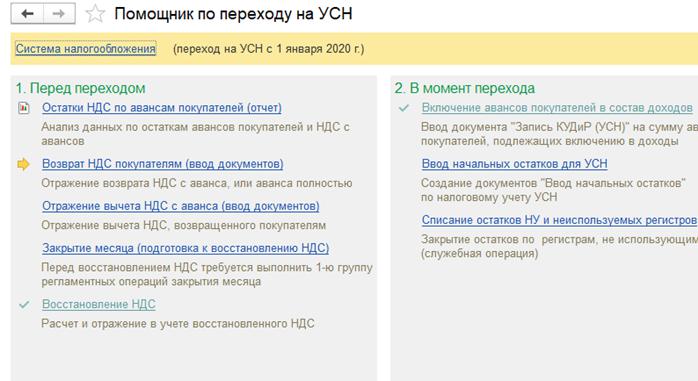

Аванс по усн: Авансовые платежи по УСН в 2022 году: сроки уплаты и расчёт

Усн доходы аванс от покупателя \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Усн доходы аванс от покупателя

Подборка наиболее важных документов по запросу Усн доходы аванс от покупателя (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Аванс и задаток:

- 61304

- 62.02 счет

- Аванс в кассовом чеке

- Аванс ГК

- Аванс ГК РФ

- Ещё…

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 78 «Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа» НК РФ

(Юридическая компания «TAXOLOGY»)В 2018 году в ходе проверки налоговых периодов 2015 — 2016 годов налоговый орган сделал вывод об утрате налогоплательщиком права на применение УСН с 2015 года, доначислил налоги по общей системе налогообложения и указал на излишнюю уплату единого налога, уплачиваемого в связи с применением УСН. В 2019 году налогоплательщик обратился в налоговый орган с заявлением о возврате излишне уплаченных сумм единого налога. Налоговый орган отказал в возврате, сославшись на отсутствие переплаты. Налогоплательщик в 2020 году обратился в суд с имущественным требованием о возврате налога. Суд удовлетворил требования предпринимателя, указав, что о переплате он узнал из акта налоговой проверки в 2018 году, когда инспекцией был сделан вывод об утрате им права на применение УСН. Суд отметил, что до получения акта проверки предприниматель ошибочно полагал, что полученные авансы не включаются в состав доходов по УСН, учитывая отсутствие со стороны налогового органа каких-либо замечаний по результатам камеральных проверок. Аналогичное решение, принятое налоговым органом в отношении ООО, участником и руководителем которого являлся предприниматель, не свидетельствует о его осведомленности о неправильном исчислении налога, поскольку в решении, принятом по результатам проверки ООО, не содержится выводов о наличии у ООО или у предпринимателя переплаты по УСН.

В 2019 году налогоплательщик обратился в налоговый орган с заявлением о возврате излишне уплаченных сумм единого налога. Налоговый орган отказал в возврате, сославшись на отсутствие переплаты. Налогоплательщик в 2020 году обратился в суд с имущественным требованием о возврате налога. Суд удовлетворил требования предпринимателя, указав, что о переплате он узнал из акта налоговой проверки в 2018 году, когда инспекцией был сделан вывод об утрате им права на применение УСН. Суд отметил, что до получения акта проверки предприниматель ошибочно полагал, что полученные авансы не включаются в состав доходов по УСН, учитывая отсутствие со стороны налогового органа каких-либо замечаний по результатам камеральных проверок. Аналогичное решение, принятое налоговым органом в отношении ООО, участником и руководителем которого являлся предприниматель, не свидетельствует о его осведомленности о неправильном исчислении налога, поскольку в решении, принятом по результатам проверки ООО, не содержится выводов о наличии у ООО или у предпринимателя переплаты по УСН.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как при УСН учитывать полученные авансы

(КонсультантПлюс, 2022)Учет доходов при УСН ведут кассовым методом. Поэтому полученный аванс в счет поставки товаров (выполнения работ, оказания услуг) вы должны учесть в составе доходов на дату его фактического получения (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ, Письма Минфина России от 31.01.2020 N 03-11-11/6179, от 06.07.2018 N 03-11-11/47120, от 11.02.2015 N 03-11-06/2/5832, ФНС России от 11.07.2013 N ЕД-4-3/12514@). Например, когда деньги поступили в кассу или на ваш расчетный счет.

Налоговый учет полученных авансов при упрощенной системе налогообложения

21.04.2003

В связи с недостаточно четкими формулировками Налогового кодекса к настоящему времени сформировались две противоположные точки зрения по вопросу налогового учета полученных авансов при упрощенной системе налогообложения.

Содержание

- Налоговый учет полученных авансов при упрощенной системе налогообложения

С вступлением в силу главы 26.2 «Упрощенная система налогообложения» Налогового кодекса РФ одним из наиболее проблемных вопросов стал вопрос о моменте принятия в составе доходов в целях налогообложения полученных под предстоящую поставку авансов (предоплат). Сам текст Налогового кодекса РФ не дает однозначного ответа на этот вопрос. Данная проблема в числе многих других важных вопросов применения упрощенной системы налогообложения обсуждалась с методистами МНС России. Результаты обсуждений и различные аргументы за и против тех или иных трактовок налогового законодательства были доведены до партнеров и пользователей на семинаре партнеров фирмы «1С» 1-2 марта 2003 года,на состоявшемся 8 апреля 2003 года Едином семинаре фирмы «1С» и весенней серии семинаров «1С:Консалтинг».

Первоначально специалисты налоговых органов и независимые эксперты больше склонялись к точке зрения, согласно которой авансы не должны включаться в доход при их получении. При этом в пользу этой позиции высказываются достаточно убедительные аргументы.

Точка зрения: авансы не должны включаться в доход в момент их получения

Положения ст. 346.17 должны применяться с учетом того, что учитывается как доход при определении объекта налогообложения. В п. 1 ст. 346.15 НК РФ указано, что организации при определении объекта налогообложения учитывают следующие доходы:

- доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со статьей 249 НК РФ;

- внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ.

Авансы полученные не могут считаться доходом от реализации в соответствии со ст. 249 НК РФ, так как выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права. В соответствии со ст. 39 НК РФ, реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе. А передачи права собственности в момент получения аванса не происходит.

В соответствии со ст. 39 НК РФ, реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе. А передачи права собственности в момент получения аванса не происходит.

Авансы полученные не могут быть признаны внереализационными доходами, поскольку по определению такой вид доходов не связан с реализацией. А авансы — это получение денежных средств в связи с предстоящей реализацией. Кроме того, в соответствии с НК РФ (ст. 41) доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить. При получении аванса речь не может идти об экономической выгоде, поскольку возникают обязательства перед лицом, выдавшим аванс, в полной сумме аванса — в случае непоставки товара (невыполнения работ) всю сумму придется вернуть. Следовательно, аванс полученный не может признаваться доходом.

При получении аванса речь не может идти об экономической выгоде, поскольку возникают обязательства перед лицом, выдавшим аванс, в полной сумме аванса — в случае непоставки товара (невыполнения работ) всю сумму придется вернуть. Следовательно, аванс полученный не может признаваться доходом.

Позиция МНС России — авансы должны включаться в доход

В настоящее время у МНС России сложилось мнение, которое было изложено в официальном ответе на запрос фирмы «1С». Из этого ответа следует, что авансы должны включаться в состав доходов при их получении. В письме МНС России приводится следующее обоснование этой точки зрения:

Выдержка из документа

|

При определении объекта налогообложения организациями не учитываются доходы, предусмотренные статьей 251 Кодекса.

При определении объекта налогообложения организациями не учитываются доходы, предусмотренные статьей 251 Кодекса.

Такие аргументы и ранее приводились в публикациях как позиция ряда экспертов, однако официальное подтверждение мы имеем возможность опубликовать впервые.

Возможность выбора

Очевидно, что первый вариант решения уменьшает налогооблагаемую базу отчетного периода и потому может быть более выгоден налогоплательщику. Однако, поскольку такой подход не соответствует текущей позиции МНС, надо быть готовым отстаивать свои интересы в суде.

В типовой конфигурации «Упрощенная система налогообложения» налогоплательщику предоставлена возможность выбирать, какой точки зрения ему придерживаться. Для этого в конфигурации предусмотрена константа «Признавать авансы доходами в момент получения» (меню «Операции» — «Константы»), для которой может быть установлено одно из двух значений — «1» или «0».

При значении «1» авансы включаются в доходы в момент их получения. Соответственно, в момент отгрузки товара в счет ранее полученных авансов доход не признается.

При значении «0» авансы не включаются в доходы в момент их получения. Доход признается в момент отгрузки товара в счет ранее полученных авансов.

С появлением официальных разъяснений МНС России по данному вопросу при установке конфигурации значение константы «Признавать авансы доходами в момент получения» в соответствии с позицией МНС принимает значение «1» (начиная с релиза 7. 70.113).

70.113).

Рубрика: Упрощенная система налогообложения

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Увеличение параметров УСН, онлайн оформление пособия при рождении ребенка и продление мер поддержки бизнеса: самые хорошие новости недели Правительство может расширить параметры УСН для туристической отрасли УСН, НДФЛ, торговый сбор и НДД: утверждены коэффициенты-дефляторы на 2023 год Может ли компания продолжить применение УСН после преобразования Нарушения при подаче уведомления об отказе от УСН лишают возможности перехода на НПД

Что это такое, как это работает, примеры

По

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства.

Узнайте о нашем редакционная политика

Обновлено 03 июля 2022 г.

Рассмотрено

Майкл Дж. Бойл

Рассмотрено Майкл Дж. Бойл

Полная биография

Майкл Бойл — опытный специалист в области финансов, более 10 лет занимающийся финансовым планированием, деривативами, акциями, фиксированным доходом, управлением проектами и аналитикой.

Узнайте о нашем Совет финансового контроля

Факт проверен

Дживон Ма

Факт проверен Дживон Ма

Полная биография

Дживон Ма занимается проверкой фактов и аналитиком с опытом работы в области кибербезопасности, международной безопасности, технологий и политики конфиденциальности. До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

Узнайте о нашем редакционная политика

Что такое авансовый платеж?

Авансовый платеж — это тип платежа, осуществляемого раньше обычного графика, например, оплата товара или услуги до того, как вы их фактически получите. Авансовые платежи иногда требуются продавцами в качестве защиты от неуплаты или для покрытия личных расходов продавца на поставку услуги или продукта.

Есть много случаев, когда требуется предоплата. Потребители с плохой кредитной историей могут быть обязаны платить компаниям авансом, а страховые компании обычно требуют авансовый платеж, чтобы распространить покрытие на застрахованную сторону.

Key Takeaways

- Предоплата производится до получения товара или услуги.

- Во многих случаях авансовые платежи защищают продавца от неуплаты в случае, если покупатель не придет и не заплатит во время доставки.

- Предприятия учитывают авансовые платежи как активы в своем балансе.

- Предоплаченный сотовый телефон является примером предоплаты.

Понимание авансовых платежей

Авансовые платежи – это суммы, уплачиваемые до фактического получения товара или услуги. Причитающийся остаток, если таковой имеется, оплачивается после доставки. Эти типы платежей отличаются от отсроченных платежей или платежей с задержкой. В этих случаях сначала поставляются товары или услуги, а затем оплачиваются. Например, сотрудник, которому в конце каждого месяца платят за работу в этом месяце, будет получать отложенный платеж.

Авансовые платежи отражаются как активы на балансе компании. По мере использования этих активов они расходуются и отражаются в отчете о прибылях и убытках за тот период, в котором они возникли.

Авансовые платежи обычно производятся в двух случаях. Они могут быть применены к денежной сумме, предоставленной до оговоренной в договоре даты платежа, или они могут потребоваться до получения запрошенных товаров или услуг.

Гарантия авансового платежа

Гарантия авансового платежа служит формой страхования, гарантируя покупателю, что, если продавец не выполнит согласованные обязательства по товарам или услугам, сумма авансового платежа будет возвращена покупателю. Эта защита позволяет покупателю считать договор недействительным, если продавец не выполняет свои обязательства, подтверждая права покупателя на первоначально уплаченные средства.

Правительства также выдают авансовые платежи налогоплательщикам, таким как Social Security.

Особые соображения: авансовые платежи поставщикам

В корпоративном мире компаниям часто приходится вносить авансовые платежи поставщикам, когда их заказы настолько велики, что обременительны для производителя. Это особенно верно, если покупатель решает отказаться от сделки до доставки.

Авансовые платежи могут помочь производителям, у которых нет достаточного капитала для покупки материалов для выполнения крупного заказа, поскольку они могут использовать часть денег для оплаты продукта, который они будут создавать. Его также можно использовать в качестве гарантии того, что выполнение крупного заказа принесет определенную сумму дохода. Если от корпорации требуется произвести авансовый платеж, он отражается как расход предоплаты в балансовом отчете по методу учета по методу начисления.

Его также можно использовать в качестве гарантии того, что выполнение крупного заказа принесет определенную сумму дохода. Если от корпорации требуется произвести авансовый платеж, он отражается как расход предоплаты в балансовом отчете по методу учета по методу начисления.

Примеры авансовых платежей

В реальном мире существует множество примеров авансовых платежей. Возьмем, к примеру, мобильные телефоны с предоплатой. Поставщики услуг требуют оплаты услуг сотовой связи, которыми будет пользоваться клиент, за один месяц вперед. Если предоплата не поступила, услуга не будет оказана. То же самое относится к платежам за предстоящую аренду или коммунальные услуги до того, как они причитаются по договору.

Другой пример относится к правомочным налогоплательщикам США, которые получили авансовые платежи через налоговый кредит на премию (PTC), предлагаемый в рамках Закона о доступном медицинском обслуживании (ACA). Финансовая помощь помогает гражданам, которые соответствуют требованиям по доходам домохозяйства, оплачивать свое медицинское страхование. Деньги, причитающиеся налогоплательщику, выплачиваются страховой компании до наступления фактической даты погашения кредита.

Деньги, причитающиеся налогоплательщику, выплачиваются страховой компании до наступления фактической даты погашения кредита.

Американский план спасения, подписанный президентом Байденом 11 марта 2021 года, внес некоторые изменения в налоговую льготу ACA Premium Tax Credit. Все налогоплательщики со страховкой, купленной на Marketplace, теперь имеют право на получение этого кредита в 2021 и 2022 годах; ранее заявители не имели права на получение помощи, если их доход превышал 400% федеральной черты бедности.

Потребители с плохой кредитной историей также могут быть обязаны предоставить кредиторам авансовые платежи, прежде чем они смогут приобрести товары или услуги.

Источники статьи

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Управление социального обеспечения. «2187. Прямые платежи в полевые офисы».

Юридическая школа Корнелла. «Продвигать.»

Налоговая служба. «Премиум налоговый кредит — основы».

Налоговая служба. «Премиальный налоговый кредит: получение кредита и согласование авансовых кредитных платежей».

Конгресс США. «HR 1319», стр. 180.

Бюро финансовой защиты прав потребителей. «Закон о достоверной кредитной отчетности», стр. 6.

Универсальный кредит: авансовые платежи | нидирект

Если вы подали заявку на получение универсального кредита или уже получили его и нуждаетесь в финансовой помощи, вы можете подать заявку на получение аванса, который вы возвращаете. Доступны различные виды авансов, в зависимости от ваших обстоятельств.

Резервный фонд Universal Credit

При определенных обстоятельствах, если вы испытываете финансовые трудности и нуждаетесь в дополнительной финансовой поддержке, может быть доступна выплата из универсального кредитного резервного фонда. Вам не придется возвращать эту сумму.

Универсальные кредитные авансы

Когда вы подаете заявку на Universal Credit, вы не получите свой первый платеж в течение пяти недель.

Если вы нуждаетесь в финансовых средствах и у вас недостаточно денег, чтобы прожить до первого платежа, вы можете запросить предоплату вашего универсального кредита.

Если вы уже получаете Universal Credit и ваш платеж увеличивается в связи с изменением ваших обстоятельств, вы можете запросить авансовый платеж, если вы еще не получили увеличенную сумму.

Сколько вы получите

Если вы имеете право на участие в программе, вы можете получить до 100% расчетного платежа по программе Universal Credit.

Как подать заявку

Используйте свой онлайн-аккаунт Universal Credit, чтобы подать заявку на получение аванса.

Когда вы войдете в свой онлайн-аккаунт, вам может быть предложено связаться с Центром обслуживания Universal Credit или поговорить с вашим инструктором по работе.

Вам потребуется:

- укажите реквизиты вашего банка/строительного кооператива

- проверили вашу личность

- прошли проверку личности вашего партнера (если у вас есть совместная заявка на получение универсального кредита)

Выплаты

Если вам дадут аванс, вам скажут:

- сколько можно иметь

- сумма ежемесячного погашения

- при первом погашении

Погашение берется из вашего дважды ежемесячного платежа Universal Credit, и у вас есть до 24 месяцев, чтобы выплатить аванс.

В исключительных случаях выплаты могут быть отложены на срок до трех месяцев, если вы не можете себе это позволить.

Если вы больше не получаете Universal Credit, выплаты будут производиться другими способами, такими как другие выплаты пособий, ваша заработная плата или через агентство по взысканию долгов.

Если вам отказали в авансе

Вам может быть отказано в выдаче аванса, если вы:

- иметь достаточно денег, чтобы продержаться до платежа Universal Credit

- живите с родителями, родственниками или друзьями

- иметь какой-либо окончательный заработок или выплаты по сокращению штата

- имеют доступные сбережения

Вы можете потребовать пересмотра решения, но не имеете права на апелляцию.

Бюджетные авансы

Если вы уже получаете Universal Credit, возможно, вы сможете получить аванс на составление бюджета для оплаты неотложных домашних расходов, помощи в устройстве на работу или сохранении работы.

Сюда могут входить:

- помощь в устройстве на работу или продолжении работы, например, рабочая одежда, инструменты, транспортные расходы и расходы на уход за детьми

- покупка предметов первой необходимости, таких как мебель, детская кроватка, коляска, бытовая техника, одежда и обувь

- помощь с предоплатой аренды или расходами на переезд для обеспечения нового жилья

- благоустройство, обслуживание и безопасность вашего дома

Чтобы получить бюджетный аванс, необходимо иметь:

- получали универсальный кредит, пособие по трудоустройству и поддержке, пособие по доходу, пособие по безработице или государственный пенсионный кредит в течение шести или более месяцев, если только вам не нужны деньги, чтобы помочь вам начать новую работу или сохранить существующую работу

- заработали менее 2600 фунтов стерлингов (3600 фунтов стерлингов совместно для пар) за последние шесть месяцев

- выплатил все предыдущие бюджетные авансы

Сколько вы получите

Наименьшая сумма, которую вы можете занять, составляет 100 фунтов стерлингов. Вы можете получить до:

Вы можете получить до:

- 348 фунтов стерлингов, если вы не замужем

- 464 фунта стерлингов, если вы состоите в паре

- 812 фунтов стерлингов, если у вас есть дети

Сколько вы можете получить, зависит от того, являетесь ли вы:

- можно вернуть кредит

- имеют сбережения более 1000 фунтов стерлингов

Как подать заявку

Чтобы подать заявку, обратитесь в Центр обслуживания Universal Credit через свою учетную запись в Интернете или поговорите со своим консультантом по работе.

Выплаты

Погашение берется из вашего платежа Universal Credit два раза в месяц, и у вас есть до 12 месяцев, чтобы выплатить аванс. Первая выплата будет произведена в день вашего следующего платежа.

Если вы перейдете с Universal Credit на другое пособие, выплаты, как правило, будут продолжаться с ваших пособий до тех пор, пока не будет выплачен аванс.

Еще полезные ссылки

- Универсальный кредит

- Контактные номера 08 и 03

Помогите улучшить эту страницу — отправьте отзыв

Для использования этой формы у вас должен быть включен JavaScript.

Об авторе