Аванс при усн доходы минус расходы: Авансовые платежи по УСН в 2023 году: сроки уплаты и расчёт

Авансовые платежи по УСН: расчет, сроки оплаты, КБК

⚡ Все статьи / ⚡ Всё о налогах

Маша Луценко

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. И это обязательно.

Содержание

- Как рассчитать авансовые платежи

- Сроки оплаты

- КБК для авансовых платежей по УСН

- Почему авансовые платежи выглядят в сверке как переплата

- Что делать, если не платили авансовые платежи вовремя

- Памятка

- Как заплатить авансы по УСН в Эльбе

Как рассчитать авансовые платежи

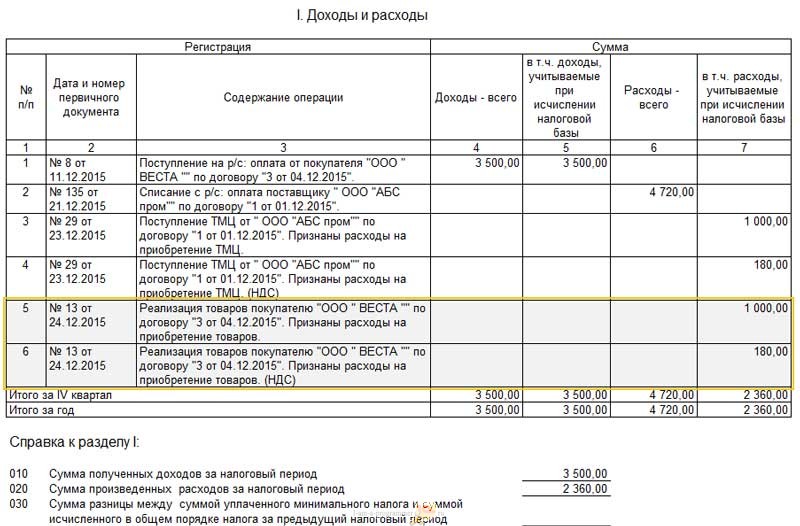

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

Разберёмся на примере

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

По итогам полугодия прибыль составила 140 000₽, тогда авансовый платёж считаем так: (140 000₽ × 0,15) — 15 000₽ = 6 000₽. И здесь всё понятно.

Ситуация 2: прибыль по итогам полугодия уменьшилась

Во втором квартале организация сильно потратилась, и прибыль уменьшилась до 80 000₽. Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Сроки оплаты

— за 1 квартал — до 28 апреля

— за полугодие — до 28 июля

— за 9 месяцев — до 28 октября.

А вот налог за год организации платят не позднее 28 марта следующего года, предприниматели — не позднее 28 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

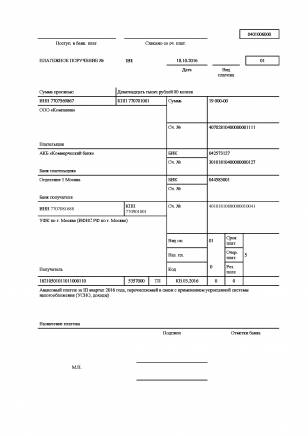

КБК для авансовых платежей по УСН

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

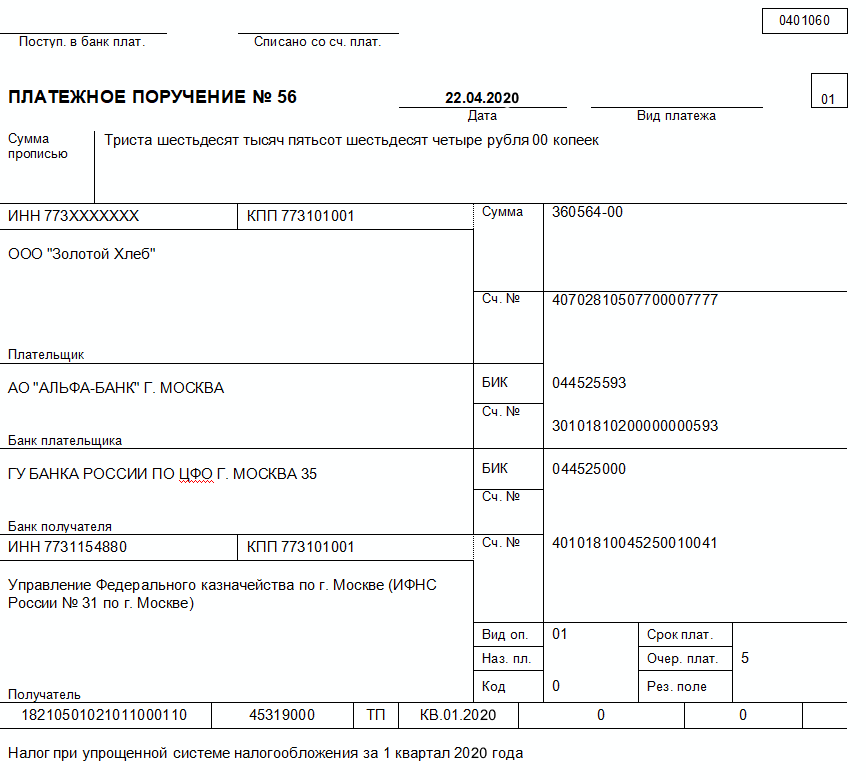

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 28 марта для ООО или 28 апреля для ИП — по сроку уплаты налога за год.

Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 28 марта для ООО или 28 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

- платите налог УСН по итогам каждого квартала

- сдавайте декларацию только по итогам года

- квартальной отчётности по УСН не существует

- если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Заплатить авансовые платежи в Эльбе

Статья актуальна на

УСН 55

Продолжайте читать

Все статьиНалоговый и бухгалтерский учёт на УСН «Доходы минус расходы»

Упрощённая система налогообложения в 2023 году

Новое в налоге самозанятых в 2023 году

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Авансовые платежи по УСН: расчет, сроки оплаты, КБК

⚡ Все статьи / ⚡ Всё о налогах

Маша Луценко

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН.

Содержание

- Как рассчитать авансовые платежи

- Сроки оплаты

- КБК для авансовых платежей по УСН

- Почему авансовые платежи выглядят в сверке как переплата

- Что делать, если не платили авансовые платежи вовремя

- Памятка

- Как заплатить авансы по УСН в Эльбе

Как рассчитать авансовые платежи

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

Разберёмся на примере

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

По итогам полугодия прибыль составила 140 000₽, тогда авансовый платёж считаем так: (140 000₽ × 0,15) — 15 000₽ = 6 000₽. И здесь всё понятно.

Ситуация 2: прибыль по итогам полугодия уменьшилась

Во втором квартале организация сильно потратилась, и прибыль уменьшилась до 80 000₽. Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Сроки оплаты

— за 1 квартал — до 28 апреля

— за полугодие — до 28 июля

— за 9 месяцев — до 28 октября.

А вот налог за год организации платят не позднее 28 марта следующего года, предприниматели — не позднее 28 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

КБК для авансовых платежей по УСН

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 28 марта для ООО или 28 апреля для ИП — по сроку уплаты налога за год.

Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 28 марта для ООО или 28 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

- платите налог УСН по итогам каждого квартала

- сдавайте декларацию только по итогам года

- квартальной отчётности по УСН не существует

- если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Заплатить авансовые платежи в Эльбе

Статья актуальна на

УСН 55

Продолжайте читать

Все статьи

Упрощённая система налогообложения в 2023 году

Как ИП распоряжаться деньгами с расчётного счёта

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Расчет заработной платы и дополнительных пособий

Исходная дата выдачи: 8 января 1976 г.

Дата последней редакции: 22 декабря 2021 г.

Сотрудники UW System.

2. Ответственный системный директор UW

Старший заместитель вице-президента и директор по персоналу

3. Объем и институциональные обязанности

Эта политика распространяется на преподавателей UW System, академический персонал, сотрудников с ограниченными полномочиями и университетский персонал.

4. Справочная информация

В этой политике изложены надлежащие основы для расчета заработной платы и дополнительных льгот сотрудников системы UW в соответствии с Административной политикой системы UW 215 (SYS 215), Способы оплаты и сроки начисления заработной платы , и s.109.03, Wis. Stats., которые также касаются назначения периодов оплаты и выдачи платежей.

5. Определения

Академическая основа («C»): Преподаватели, академический персонал и ограниченное число назначенных лиц, непосредственно связанных с календарем учебного года (39 недель), которые являются освобожденными сотрудниками FLSA.

Летняя форма («S»): Периоды занятости между концом одного учебного года и началом следующего.

На годовой основе («A»): Преподаватели, академический персонал и ограниченное число назначенных лиц, непосредственно связанных с финансовым годом и являющихся освобожденными от FLSA сотрудниками.

Почасовая оплата («H»): В дополнение к не освобожденным от FLSA сотрудникам, у всех которых установлена почасовая оплата, нечастые назначения для преподавателей, академического персонала и ограниченное количество назначенных сотрудников, когда рабочая нагрузка обычно колеблется, и это нецелесообразно для определения окладной ставки заработной платы или если сотрудники классифицируются как не освобожденные от FLSA. В эту категорию также входят сотрудники университетов, освобожденные от FLSA.

Основа паушальной выплаты («L»): Краткосрочные случаи, когда установление ставки заработной платы нецелесообразно.

База летней службы («V»): Периоды работы между концом одного учебного года и началом следующего для исследования/другого.

Предельный отпуск: Выплата накопленных остатков отпуска, когда работники увольняются.

Рабочая неделя: Для должности, обозначенной как эквивалент полной занятости 1.0 (FTE), предполагается, что стандартная рабочая неделя составляет 40 часов.

Период оплаты: Двухнедельный период, начинающийся в воскресенье и заканчивающийся в субботу; публикуется ежегодно.

6. Заявление о политике

Оплата труда сотрудников производится в соответствии с этой политикой. Сотрудники имеют право на льготы в зависимости от типа назначения, временной базы назначения (FTE) и продолжительности назначения(ий) (продолжительность).

Как правило, сотрудники получают оплату раз в две недели за все компенсируемое время, отработанное и заявленное в течение предыдущих двухнедельного периода оплаты. Ежегодно составляются календари начисления заработной платы, в которых указывается рабочая неделя, назначенная по умолчанию для целей Закона о справедливых трудовых стандартах (FLSA).

Ежегодно составляются календари начисления заработной платы, в которых указывается рабочая неделя, назначенная по умолчанию для целей Закона о справедливых трудовых стандартах (FLSA).

A. Ограничения

В дополнение к этой политике расчет заработной платы и дополнительных пособий регулируется следующими правилами и положениями:

- Системная административная политика UW 165 (SYS 165), Определение учебного года и различные производные

- Системная административная политика UW 1277 (SYS 1277), Компенсация

- Структура компенсации UW-Madison и оплата при назначении на работу

- Системная административная политика UW 215 ((SYS 215)), Способы и сроки выплаты заработной платы

- Применимые федеральные правила

- Устав штата Висконсин и административные правила

B. Расчет базисных двухнедельных ставок A и C

Базисные ставки A и C обычно указываются как годовой оклад или оклад за учебный год соответственно. (см. SYS 215, Способы и сроки выплаты заработной платы ,). Согласно обычным графикам расчета заработной платы оплата производится за услуги, оказанные в течение предыдущего периода оплаты.

(см. SYS 215, Способы и сроки выплаты заработной платы ,). Согласно обычным графикам расчета заработной платы оплата производится за услуги, оказанные в течение предыдущего периода оплаты.

Для освобожденных от работы сотрудников, занятых полный рабочий день, двухнедельная ставка заработной платы равна годовой/академической ставке оклада по контракту (если должность предусмотрена в бюджете, то это предусмотренная в бюджете ставка), деленной на количество двухнедельных периодов оплаты, связанных с базой оплаты и график начисления заработной платы. Примеры следуют.

| Годовой оклад по контракту | Платежные периоды | Двухнедельная ставка | Часы | Почасовая оплата | |

| А (годовой) | 45 000 долларов США | 26[1] | 1730,77 $ | 2080 | 21,64 $ |

| С (академический) | 45 000 долларов США | 19,5 | 2 307,69 $ | 1560 | 28,85 $ |

Ставка заработной платы для преподавателей, преподавателей и сотрудников с ограниченным числом сотрудников, занятых неполный рабочий день, представляет собой ставку полной занятости, пропорционально пропорциональную проценту неполной занятости, исходя из ЭПЗ.

Почасовая ставка округляется с использованием процесса, описанного в разделе 6.N.ii данной политики.

[1] Периодически в данном году будет происходить 27 двухнедельных периодов расчета заработной платы. В этих случаях двухнедельная заработная плата сотрудника будет по-прежнему рассчитываться по формуле, изложенной в настоящем документе.

C. Оплата периодов частичной оплаты и отпусков

Сотрудникам, не освобожденным от уплаты налогов, выплачивается за фактически отработанное время в течение периода оплаты.

Если освобожденные сотрудники приступают к работе после начала периода оплаты или заканчивают работу до окончания периода оплаты, их частичная заработная плата определяется на основе 8 часов, отработанных в день в период оплаты, пропорционально ЭПЗ (80 часов). отработано за двухнедельный период оплаты за 1 FTE). Частичный расчет заработной платы также используется, когда неоплачиваемый отпуск приходится на период выплаты заработной платы, в соответствии со следующей методологией:

- (двухнедельный оклад / 10 (т.

е. количество рабочих дней в периоде оплаты) x (количество отработанных дней в периоде оплаты) дней, подлежащих оплате = сумма, подлежащая выплате за период частичной оплаты

е. количество рабочих дней в периоде оплаты) x (количество отработанных дней в периоде оплаты) дней, подлежащих оплате = сумма, подлежащая выплате за период частичной оплаты

Примеры:

- Новый сотрудник с годовой оплатой (A) в размере 45 000 долларов США (1 730,77 долларов США за двухнедельный период оплаты) приступает к работе на третий день периода оплаты. Частичная оплата за март рассчитывается следующим образом:

- 1 730,77 долл. США / 10 = 173,08 долл. США * x (8) = 1 384,64 долл. США

- Почасовая ставка округляется с использованием процедуры, описанной в разделе (6)(N)(ii) настоящей политики.

- Чтобы определить заработную плату работника, возвращающегося из отпуска в середине платежного периода, используйте тот же расчет, что и выше.

- Например, работник с годовым окладом в размере 45 000 долларов США (2 307,69 долларов США за двухнедельный период оплаты), который начинает неоплачиваемый отпуск после 2 -го -го рабочего дня периода оплаты, будет рассчитываться как следует:

- 2307,69 долл.

США/ 10 = 230,77 долл. США x 2 = 461,54 долл. США

США/ 10 = 230,77 долл. США x 2 = 461,54 долл. США

- 2307,69 долл.

D. Летние выплаты

Лица, работающие на основе академического года, получают компенсацию за дополнительные задания во время летней сессии в размере, эквивалентном 4,5 двухнедельным периодам оплаты (9 недель) от предусмотренной в бюджете двухнедельной ставки предыдущего учебного года. на полную занятость. Все летние выплаты, будь то летняя сессия и/или летняя служба, засчитываются в этот компенсационный лимит. Если учебное заведение определяет, что существуют различия в рабочей нагрузке летней сессии по сравнению с полной рабочей нагрузкой, то должен быть установлен соответствующий уровень компенсации. (Дополнительные периоды работы в течение лета могут быть определены учебным заведением.) Компенсация, полученная в летний период, в совокупности не может превышать 4,5 двухнедельных периодов оплаты за академический год назначенного лица, если только директором или уполномоченным не предоставлено явное исключение. , независимо от источника финансирования. Однако ни в коем случае летняя компенсация не может превышать эквивалент 6,5 двухнедельных периодов оплаты за дополнительные летние задания.

, независимо от источника финансирования. Однако ни в коем случае летняя компенсация не может превышать эквивалент 6,5 двухнедельных периодов оплаты за дополнительные летние задания.

Начиная с 1 июля 2013 г., в соответствии с разделом 16.417(2)(f) Статистического управления штата Висконсин, предел перегрузки, применяемый к государственным служащим, не распространяется на сотрудников Попечительского совета системы Университета Висконсина, за исключением случаев, когда полученная компенсация получена от государственного работодателя, не входящего в UW. См. Политику HRD Overload и UW System Administration 1277, Компенсация.

E. Расчет выплат за перегрузку

Система UW позволяет большинству сотрудников (за исключением Student Hours) работать до 100 % рабочего времени, но не более того. Заработная плата, получаемая штатными преподавателями, академическим персоналом, сотрудниками университетов, освобожденными от FLSA, и ограниченными назначенцами, считается полной компенсацией за всю работу в течение периода назначения. Ожидается, что преподаватели, академический персонал, сотрудники университетов, освобожденные от FLSA, и ограниченные назначенные лица приложат все усилия, необходимые для выполнения своих заданий, без дополнительной компенсации. Канцлер или уполномоченный может утвердить повышенную компенсацию в виде выплаты за перегрузку в случаях, когда временное задание выполняется в другом учреждении системы UW, или человеку предлагается взять на себя дополнительные краткосрочные обязанности.

Ожидается, что преподаватели, академический персонал, сотрудники университетов, освобожденные от FLSA, и ограниченные назначенные лица приложат все усилия, необходимые для выполнения своих заданий, без дополнительной компенсации. Канцлер или уполномоченный может утвердить повышенную компенсацию в виде выплаты за перегрузку в случаях, когда временное задание выполняется в другом учреждении системы UW, или человеку предлагается взять на себя дополнительные краткосрочные обязанности.

Однако иногда работника могут попросить выполнять обязанности, выходящие за рамки обычных рабочих заданий. В этих чрезвычайных обстоятельствах запрос о перегрузке, определяемый как занятость свыше 100 процентов, может быть одобрен, если будет достаточно продемонстрирована необходимость дополнительной компенсации.

На платежи за перегрузку могут распространяться ограничения, налагаемые на основе календарного года, как указано в SYS 165, Определение академического года и различные производные инструменты , SYS 1277, Компенсация и HRD 11. 02: Перегрузка (UW-Madison) и s.16.417(2), Wis. Stats. Нарушения статьи 16.417(2) штата Висконсин должны быть возмещены работником.

02: Перегрузка (UW-Madison) и s.16.417(2), Wis. Stats. Нарушения статьи 16.417(2) штата Висконсин должны быть возмещены работником.

F. Преобразование заработной платы на основе заработной платы для окладов на основе A и C

Когда преподавательский состав, академический персонал, ограниченное или другое назначение, освобожденное от FLSA, преобразуется с ежегодного назначения на назначение на учебный год, должны использоваться следующие расчеты:

«A от «C» до «C» = скорость * (9/11)

от «C» до «A» = скорость * (11/9)

Знаменатель преобразования 11 принимает во внимание месячный отпуск, предоставленный ежегодным назначениям. Почасовая ставка округляется в соответствии с процедурой, описанной в разделе 6.N.ii настоящей политики.

G. Расчет почасовых ставок для сотрудников категорий «А» и «С»

Официальные почасовые ставки для сотрудников категорий «А» или «С» определяются на основе следующего расчета.

от «A» до «H» = ставка/2080

от «C» до «H» = ставка/1560

Почасовая ставка округляется с использованием процедуры, описанной в разделе 6. N.ii настоящей политики.

N.ii настоящей политики.

Если назначение работника меняется с назначения на основе «А» или «С», используйте формулу, описанную в Разделе 6.F выше.

H. Авансы по заработной плате за учебный год для преподавателей

Учреждения могут предлагать новым преподавателям за учебный год аванс для покрытия расходов на проживание в течение первого месяца работы. Могут быть предоставлены авансы в размере до 35% от валовой заработной платы за два платежных периода. Как правило, аванс по заработной плате предоставляется, когда дата начала работы работника превышает 28 дней с даты выплаты зарплаты работнику. Соглашение о погашении должно быть подписано работником до внесения аванса. (Заявку на аванс по зарплате и форму удержания из заработной платы можно скачать.) Авансы по заработной плате должны быть полностью погашены путем удержания из заработной платы в соответствии с соглашением о выплате, изложенным в форме запроса на аванс и удержание из заработной платы.

- Новый сотрудник уровня C подает заявление на авансовый платеж и форму удержания из заработной платы по соответствующим каналам учреждения.

- Информация предоставляется учреждением UW-Shared Services во время ежегодного запроса информации о процессе.

- При кодировании расходов учреждение может использовать любую строку поля диаграммы по своему выбору, но должно использовать СЧЕТ 6160 («Авансы по зарплате»).

- Отдел кадров учреждения вводит единовременный вычет из заработной платы для «авансовых выплат по заработной плате» в первом регулярном начислении заработной платы сотрудника.

- Расчет заработной платы приведет к единовременному вычету из заработной платы и созданию межподразделительного журнала (IUJ).

- Бизнес-офис Учреждения сверит все авансы по заработной плате, выданные с погашением, чтобы обеспечить соответствие политикам системы UW.

I. Расчет сервисного кредита Пенсионной системы штата Висконсин

Для штатных преподавателей, преподавателей и сотрудников с ограниченным числом назначенных сотрудников 80 часов работы за период оплаты должны быть указаны в системе пенсионного обеспечения штата Висконсин (WRS). Один год засчитываемой службы равен 1320 часам, за исключением сотрудников пенсионного плана для руководителей, где он равен 1,9.04 часа.

Один год засчитываемой службы равен 1320 часам, за исключением сотрудников пенсионного плана для руководителей, где он равен 1,9.04 часа.

Для профессорско-преподавательского состава, работающих неполный рабочий день, и сотрудников с ограниченным числом назначений количество часов, которое должно быть сообщено в WRS, определяется отношением валовой заработной платы сотрудника за период оплаты к ставке полной занятости, которую сотрудник получил бы. получают, если штатный сотрудник. Например, сотрудник с 0,5 FTE будет иметь вдвое меньше часов, чем сотрудник с 1,0 FTE. Часы работы сотрудников университета сообщаются в WRS в соответствии со статусом оплаты, указанным в платежной ведомости.

Периодически работникам выплачивается единовременная выплата («П») за краткосрочные или специальные проектные задания, когда оплата на основе почасовой ставки оплаты нецелесообразна. В целях отслеживания потенциальных зачетных услуг WRS часы должны быть отнесены к единовременным выплатам в соответствии с требованиями статьи 40. 22 (2 м) Статистики штата Висконсин и статьи 40.22 (3) Статистики штата Висконсин. [1]

22 (2 м) Статистики штата Висконсин и статьи 40.22 (3) Статистики штата Висконсин. [1]

В начале каждого финансового года определяется почасовая ставка, которая используется, когда нет активной должности в аналогичной должности или другого разумного способа доступа к отработанным часам за единовременную выплату. Для сотрудников академического персонала эта ставка будет основываться на годовой заработной плате академического персонала с использованием расчетов, указанных в Разделе 6.G.

[1] Для целей отчетности в соответствии с Законом о доступном медицинском обслуживании будет использоваться дневной эквивалент 8 часов за каждый рабочий день в течение периода начисления заработной платы, если не указаны фактические часы, указанные для выплаты единовременных сумм работникам.

J. Значение конвертации отпуска по болезни

В соответствии с требованиями Кодекса администрации штата Висконсин ETF 10.01(1m) при определении почасовой ставки заработка для расчета стоимости накопленного отпуска по болезни для преподавателей, академического персонала и ограниченного числа назначенных сотрудников после выхода на пенсию , выходной отпуск, увольнение или смерть, самая высокая годовая ставка заработной платы за полный рабочий день должна быть преобразована в почасовую ставку с использованием процедуры, описанной в разделе 6. G настоящей политики. Почасовая ставка округляется в соответствии с процедурой, описанной в разделе 6.N.ii настоящей политики.

G настоящей политики. Почасовая ставка округляется в соответствии с процедурой, описанной в разделе 6.N.ii настоящей политики.

Почасовая работа (H), самая высокая почасовая ставка оплаты, в которой был заработан отпуск по болезни, используется для расчета стоимости накопленного отпуска по болезни.

K. Неоплачиваемый отпуск

Та же методология, изложенная в Разделе 6.C, должна использоваться в случаях неоплачиваемого отпуска преподавателей, академического персонала и ограниченного числа назначенных лиц. Для сотрудников университетов их текущая почасовая ставка должна использоваться для расчета соответствующих вычетов за отпуск без сохранения заработной платы. Удержания из заработной платы освобожденного сотрудника за отгулы продолжительностью менее одного полного рабочего дня не производятся.

L. Расчет отпуска при прекращении/переводе или превышении лимита отпуска

Для сотрудников университетов их текущая почасовая ставка должна использоваться для расчета единовременных выплат за накопленный отпуск и любых сумм просроченных отпусков, которые должны быть погашены.

Когда будет установлено, что единовременная выплата накопленного отпуска подходит преподавателям, академическому персоналу и назначенным лицам, она будет рассчитываться следующим образом:

Годовая компенсация/2080 x количество часов отпуска. Почасовая ставка округляется в соответствии с процедурой, описанной в разделе 6.N.ii настоящей политики. Те же самые расчеты должны использоваться для определения любого просроченного отпуска, подлежащего погашению.

M. Расчет отпуска по окончании отпуска

Начиная с 1 июля 2016 г. Университет будет взимать отпускное пособие в момент получения ежегодного отпуска и учитывать отпускное пособие как обязательство. Ставка в связи с окончательным отпуском будет взиматься со всех строк финансирования, связанных с выплатой заработной платы. На объединенном счете учреждения будут храниться единовременные средства до тех пор, пока не будут выплачены пособия за неиспользованный отпуск.

Когда сотрудники увольняются и выплачиваются единовременные выплаты в связи с окончанием отпуска, UW-Shared Services, Service Operations будет взимать заработную плату и связанные с ней надбавки с отдела резерва учреждения, связанного с отпуском по окончании отпуска. См. Руководство по бухгалтерскому учету SFS, Категория: Главная книга — Распределения.

См. Руководство по бухгалтерскому учету SFS, Категория: Главная книга — Распределения.

N. Округление заработной платы и почасовых ставок

i. Этот подраздел применяется к освобожденным от FLSA работникам, чья заработная плата выражается в виде оклада.

В целях установления диапазонов окладов, начальных окладов, прибавок к заработной плате в связи с повышением плана заработной платы, надбавок за заслуги и любых других изменений окладов; заработная плата сотрудников округляется до ближайшего целого доллара с использованием следующей методологии:

Округление применяется к годовой заработной плате сотрудника за календарный год, если сотрудник работает на 12-месячной основе, или к заработной плате сотрудника за учебный год, если работник работает на 9-месячная основа. Если работник работает менее полного календарного или учебного года, округление применяется к заработной плате работника за срок его службы.

Если при расчете заработной платы сумма оклада оканчивается на цифры от 0,50 до 0,99, она будет округлена до целого доллара в большую сторону. Если при расчете заработной платы сумма оклада оканчивается на цифры от 0,01 до 0,49, она будет округлена в меньшую сторону до предыдущей целой суммы в долларах.

Если при расчете заработной платы сумма оклада оканчивается на цифры от 0,01 до 0,49, она будет округлена в меньшую сторону до предыдущей целой суммы в долларах.

Примеры: Расчет заработной платы, в результате которого получается 35,9 долларов США.50,79 будет округлено до 35 951 доллара. Расчет заработной платы, который дает 41 358,22 доллара США, будет округлен до 41 358 долларов США.

ii. Этот подраздел применяется к любой почасовой ставке оплаты, используемой для любых целей.

Процесс, описанный в данном разделе, должен использоваться для округления почасовых ставок до ближайшего целого цента, независимо от того, являются ли эти ставки исходными почасовыми ставками или получены с помощью математических расчетов, включая, но не ограничиваясь: фиксированная заработная плата к почасовой ставке, процентное увеличение или процентное уменьшение почасовой ставки, расчет ставки оплаты за сверхурочную работу для почасового работника, расчет стоимости любого оплачиваемого отпуска, выраженного в почасовых приращениях, и т. д.

д.

Результат любого математического расчета должен быть выполнен на три знака справа от запятой. Любые результаты, выходящие за пределы третьего десятичного знака, не учитываются. Затем результат округляется до целых центов по следующему методу:

Если цифра в третьем десятичном разряде находится в пределах от 0 до 4, результат округляется в меньшую сторону до предыдущего целого цента. Если цифра в третьем десятичном разряде от 5 до 9, результат округляется до следующего целого цента.

Пример:

Годовой оклад в размере 45 000 долларов США, переведенный в почасовую ставку. («А», сотрудник,

$ 45 000 /2080 = 21,6346153846 (годовая заработная плата на 2080)

$ 21,6346153846 -> 21,634 долл. округляется до целого цента. Третье десятичное место – 4, поэтому результат округляется в меньшую сторону.)

7. Связанные документы

Раздел 16.417(2), Wis. Stats., Двойная занятость или удержание

Раздел 16. 417(2)(f), штат Висконсин, Двойная занятость или удержание

417(2)(f), штат Висконсин, Двойная занятость или удержание

Раздел 40.22(2m), штат Висконсин,

Раздел 40.22(2m), штат Висконсин, (2

Участвующие сотрудники 40302 3), Wis. Stats., Участвующие сотрудникиСистемная административная политика UW 1277 (SYS 1277), Компенсация

Системная административная политика UW 165 (SYS 165), Определение учебного года и различные производные

Системная административная политика UW 215 (СИС 215), Методы и сроки выплаты заработной платы

HRD 11.02: Перегрузка (UW-Madison)

Руководство по бухгалтерскому учету SFS, Категория: Главная книга – Распределения

8. История политики

Редакция 9: 22 декабря 2021 г., версия 8 9000: 6 мая 2021 г.

Версия 7: 6 мая 2019 г.

Версия 6: 1 декабря 2004 г.

Версия 5: 13 октября 1997 г.

Версия 4: 1 сентября 1994 г.

Редакция 2: 23 марта 19 г.76

Редакция 1: 8 января 1976 г.

9. Плановый пересмотр

Декабрь 2026 г.

Плата за обучение и сроки

Стоимость обучения и общая плата за все академические программы ежегодно устанавливаются Университетом Бригама Янга. УБЯ является некоммерческой корпорацией, связанной с Церковью Иисуса Христа Святых последних дней, и значительная часть текущих расходов университета оплачивается за счет десятины членов Церкви. В знак признания этой поддержки члены Церкви получают более низкую плату за обучение, чем те, кто не является ее членами. Эта практика в принципе аналогична практике государственных университетов, взимающих более высокую плату за обучение с нерезидентов. Студенты считаются членами Церкви, если они крестились в любое время в течение семестра или семестра.

Стоимость обучения — Нажмите ниже, чтобы быстро перейти к информации об обучении на этой странице:

- 2022-2023 Обучение

- 2021-2022 Стоимость обучения

- Подробное расписание обучения — осень 2022 г.

/зима 2023 г.

/зима 2023 г. - Подробное расписание обучения — весна/лето 2023 г.

Сборы — Подробный список классовых и разных сборов и штрафов можно найти на странице Сборы за класс.

Крайние сроки — Плата за обучение должна быть внесена за 7 дней до начала каждого семестра/семестра. Если вы не оплатите обучение к этому времени, ваша регистрация будет приостановлена до тех пор, пока вы не заплатите. Если он не будет оплачен до крайнего срока добавления/удаления, ваши занятия будут удалены. Щелкните здесь для подробного графика сроков.

| 2022-2023 Стоимость обучения | ||||||

| Студенты бакалавриата | ||||||

| Плата за семестр | Срочные сборы | |||||

| Кредит-часы | Святой последних дней | Несвятой последних дней | Кредит-часы | Святой последних дней | Несвятой последних дней | |

| 12,0 + | 3152 долл. США США | 6 304 долл. США | 6,0 + | 1576 долларов | 3152 долл. США | |

| 9,0 – 11,5 | 2 994 долл. США | 5988 долларов | 4,5 – 5,5 | 1497 долларов | 2 994 долл. США | |

| 0,5 – 8,5 | $331/кредит | $662/кредит | 0,5 – 4,0 | $331/кредит | $662/кредит | |

| Аспиранты | ||||||

| Плата за семестр | Срочные сборы | |||||

| Кредит-часы | Святой последних дней | Несвятой последних дней | Кредит-часы | Святой последних дней | Несвятой последних дней | |

| 8,5 + | 3966 долларов США | 7 932 долл. США США | 4,5 + | 1 984 долл. США | 3966 долларов США | |

| 0,5 – 8,0 | $467/кредит | $934/кредит | 0,5 – 4,0 | $467/кредит | $934/кредит | |

| Высшая школа бизнеса и права Студенты | ||||||

| Плата за семестр | Срочные сборы | |||||

| Кредит-часы | Святой последних дней | Несвятой последних дней | Кредит-часы | Святой последних дней | Несвятой последних дней | |

| 8,5 + | 7 318 долларов США | 14 636 долларов | 4,5 + | 3659 долларов | 7 318 долларов США | |

| 0,5 – 8,0 | $861/кредит | $1722/кредит | 0,5 – 4,0 | $861/кредит | 1722 долл. США/кредит США/кредит | |

| 2021-2022 Стоимость обучения | ||||||

| Студенты бакалавриата | ||||||

| Плата за семестр | Срочные сборы | |||||

| Кредит-часы | Святой последних дней | Несвятой последних дней | Кредит-часы | Святой последних дней | Несвятой последних дней | |

| 12,0 + | 3060 долларов США | 6 120 долл. США США | 6,0 + | 1530 долларов | 3060 долларов США | |

| 9,0 – 11,5 | 2 908 долл. США | 5 816 долларов | 4,5 – 5,5 | 1454 долл. США | 2 908 долл. США | |

| 0,5 – 8,5 | $323/кредит | $646/кредит | 0,5 – 4,0 | $323/кредит | $646/кредит | |

| Аспиранты | ||||||

| Плата за семестр | Срочные сборы | |||||

| Кредит-часы | Святой последних дней | Несвятой последних дней | Кредит-часы | Святой последних дней | Несвятой последних дней | |

| 8,5 + | 3850 долларов США | 7700 долларов | 4,5 + | $1,926 | 3850 долларов США | |

| 0,5 – 8,0 | $453/кредит | $906/кредит | 0,5 – 4,0 | $453/кредит | $906/кредит | |

| Высшая школа бизнеса и права Студенты | ||||||

| Плата за семестр | Срочные сборы | |||||

| Кредитные часы | Святой последних дней | Несвятой последних дней | Кредит-часы | Святой последних дней | Несвятой последних дней | |

| 8,5 + | 7 104 долл. США США | 14 208 долларов | 4,5 + | 3552 долл. США | 7 104 долл. США | |

| 0,5 – 8,0 | $836/кредит | $1672/кредит | 0,5 – 4,0 | $836/кредит | 1672 долл. США/кредит | |

Сборы — Подробный список классовых и разных сборов и штрафов можно найти на странице Сборы за класс.

Крайние сроки — Плата за обучение должна быть внесена за 7 дней до начала каждого семестра/семестра.

Об авторе