Аванс в каком размере выплачивают сотрудникам предприятия: Аванс: какая это часть зарплаты и в какие сроки его необходимо выплачивать — Работник

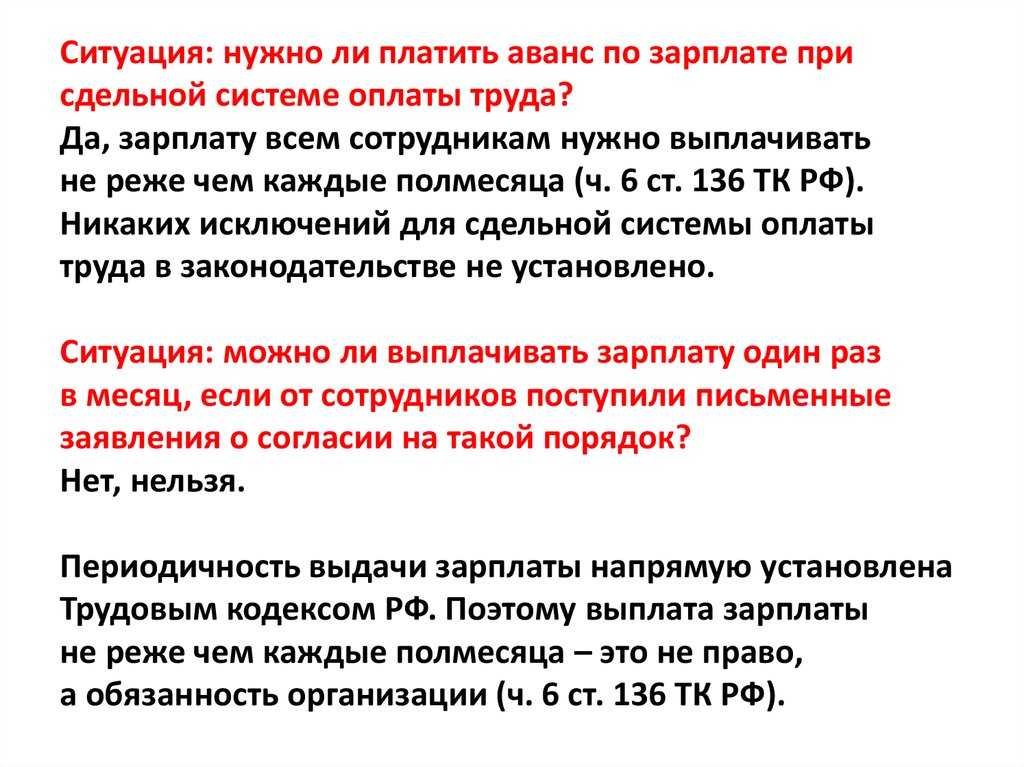

подскажите, обязательно ли платить аванс по заработной плате при сдельной системе оплаты труда? И в каком размере (как правильно рассчитать)?

Вопрос: подскажите, обязательно ли платить аванс по заработной плате при сдельной системе оплаты труда? И в каком размере (как правильно рассчитать)?

Ответ: в силу ч. 1 ст. 129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы, а также компенсационные и стимулирующие выплаты.

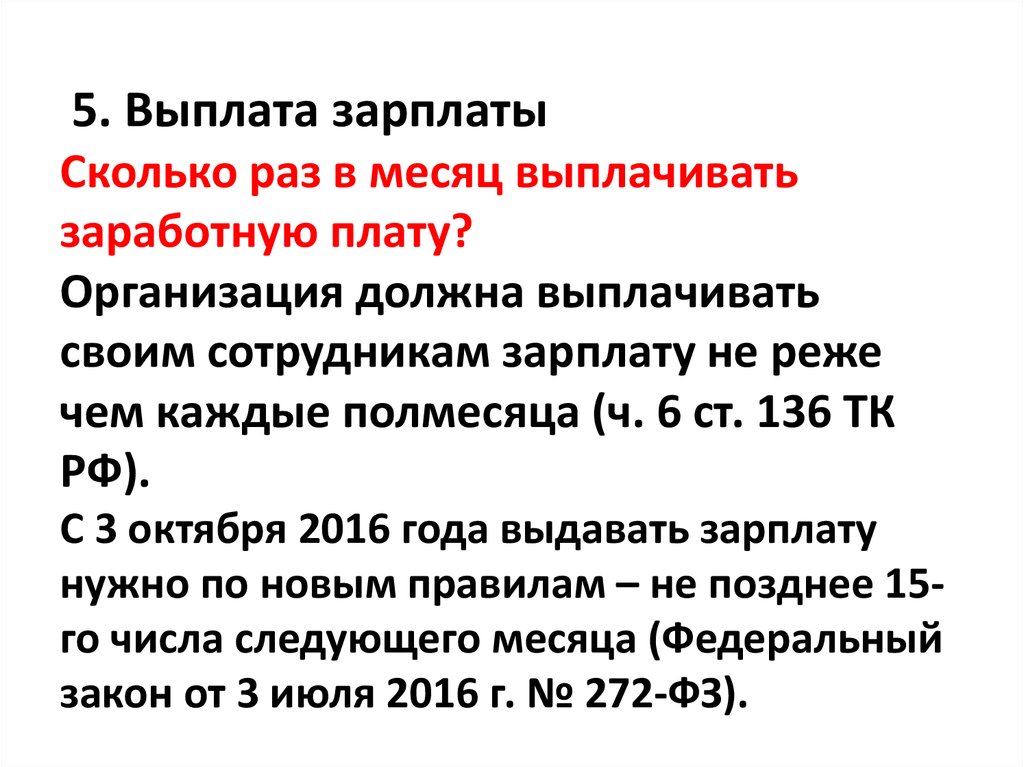

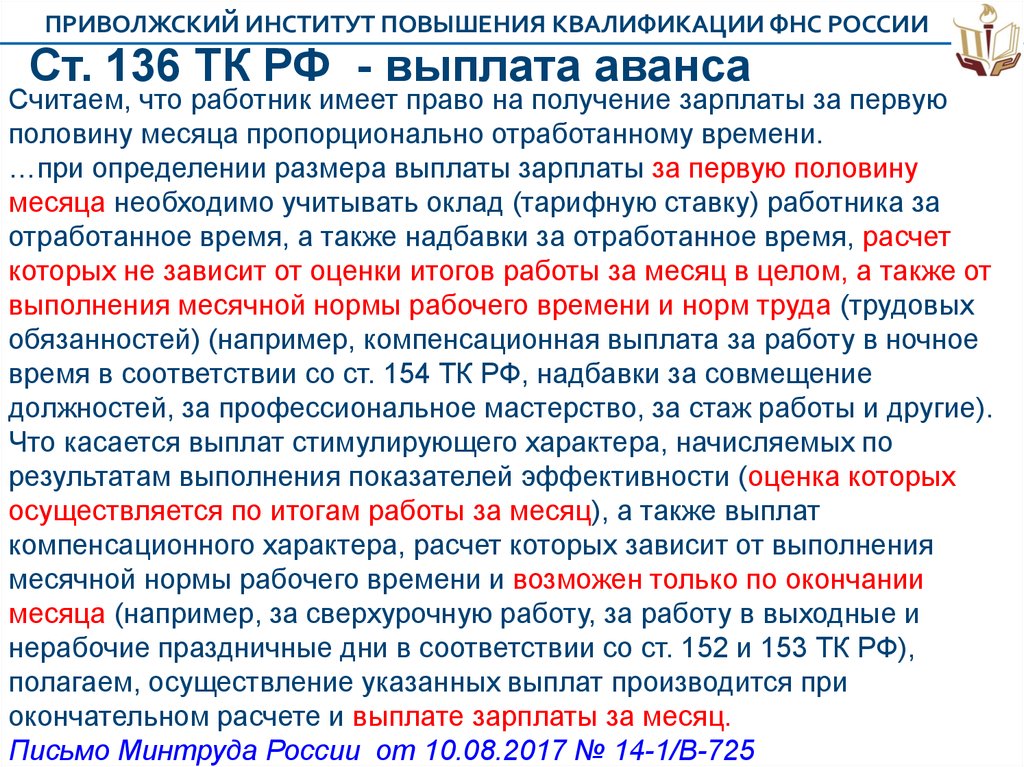

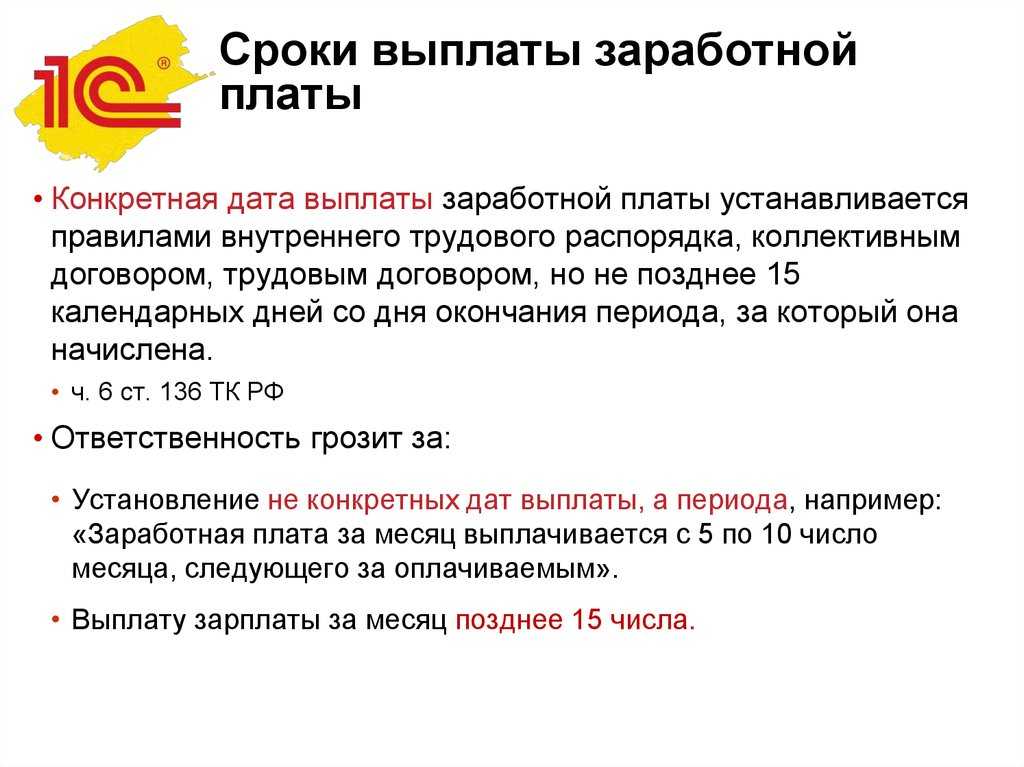

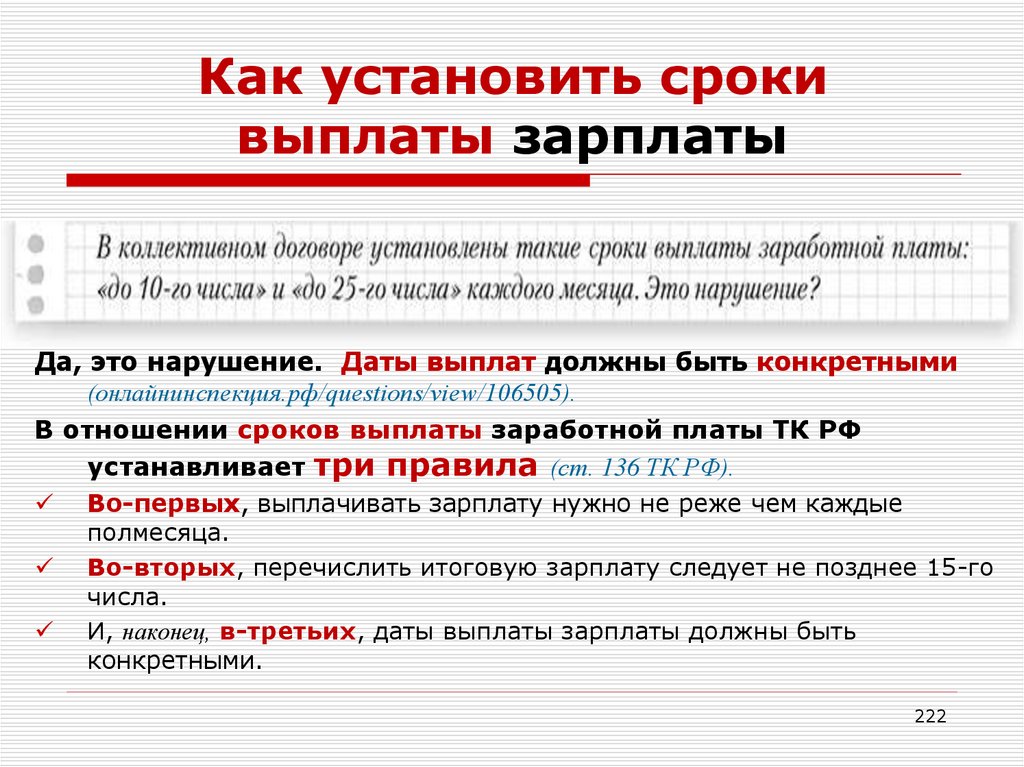

Заработная плата должна выплачиваться не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным и трудовым договорами (ч. 6 ст. 136 ТК РФ).

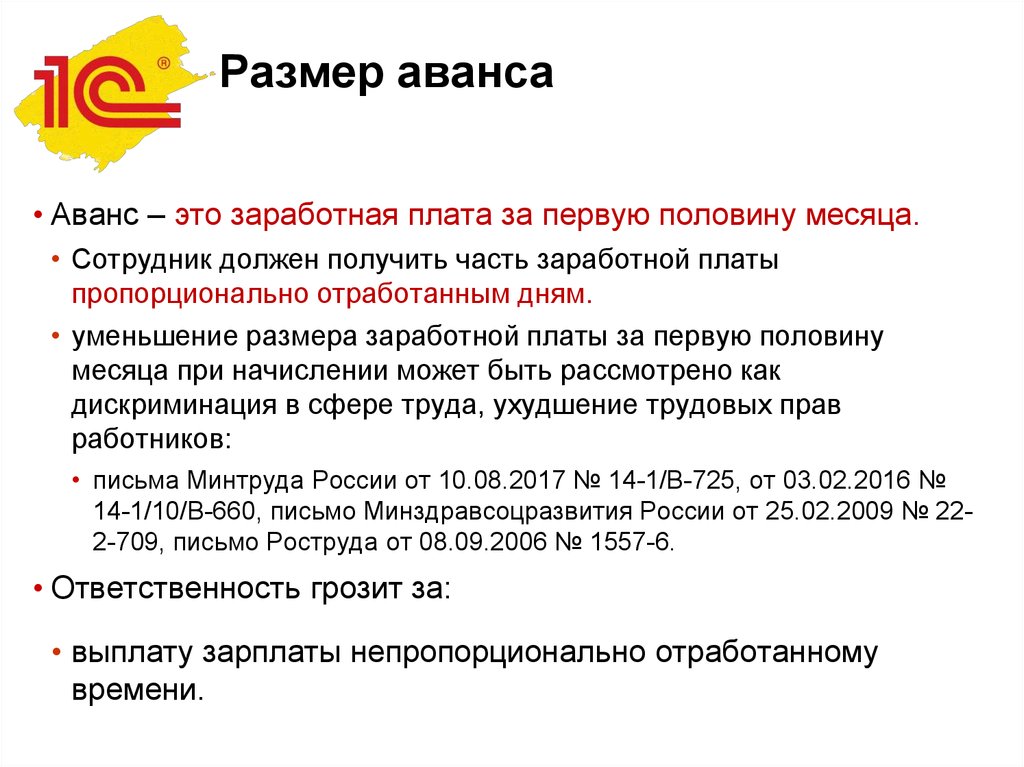

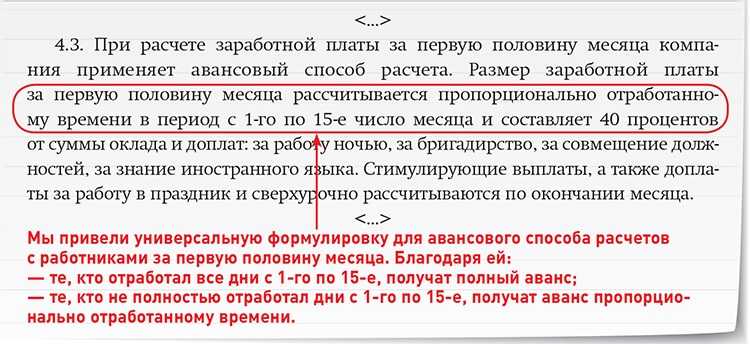

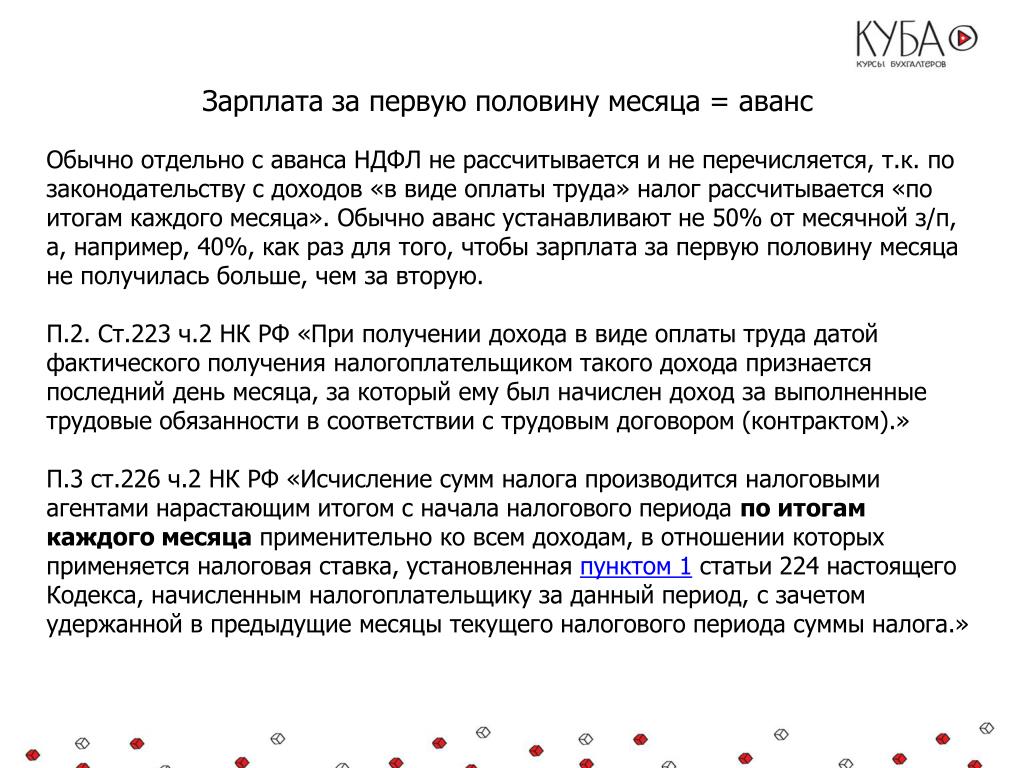

Трудовой кодекс не содержит определения понятия «аванс». По общему правилу авансом является выплата работнику части заработной платы за первую половину текущего месяца.

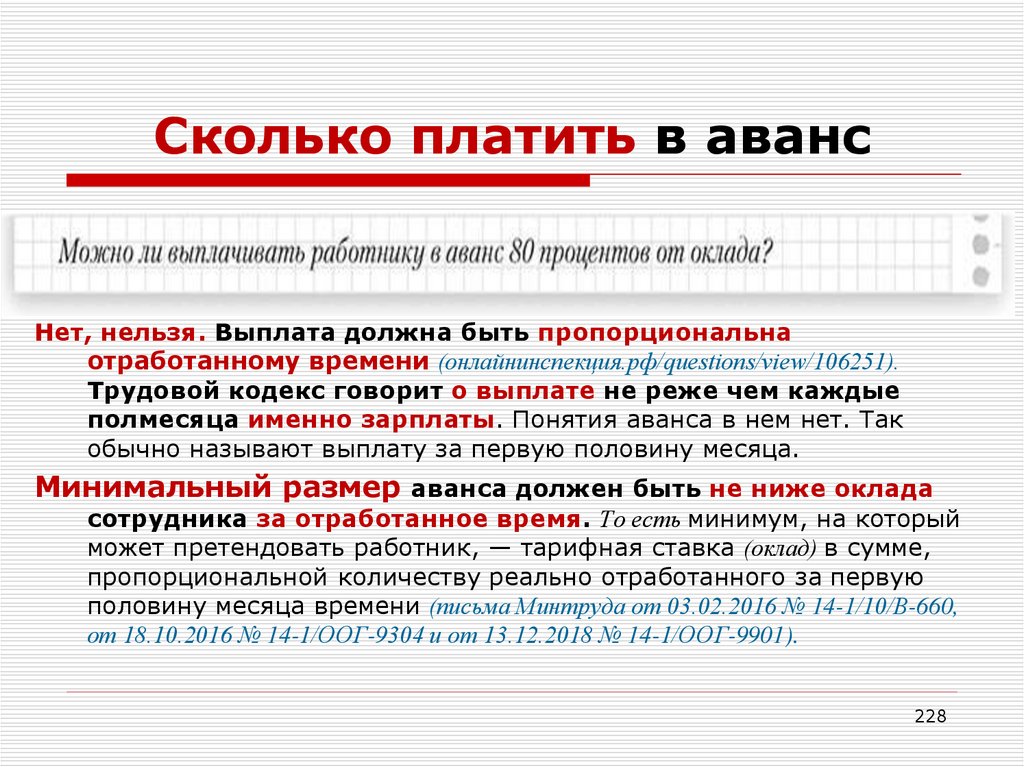

В соответствии с Постановлением Совмина СССР от 23. 05.1957 N 566 «О порядке выплаты заработной платы рабочим за первую половину месяца» (действует в части, не противоречащей ТК РФ) размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное им время. То есть при определении размера аванса следует учитывать фактически отработанное сотрудником время (фактически выполненную им работу). На это указано и в Письме Роструда от 08.09.2006 N 1557-6.

05.1957 N 566 «О порядке выплаты заработной платы рабочим за первую половину месяца» (действует в части, не противоречащей ТК РФ) размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное им время. То есть при определении размера аванса следует учитывать фактически отработанное сотрудником время (фактически выполненную им работу). На это указано и в Письме Роструда от 08.09.2006 N 1557-6.

Кроме того, можно отметить, что заработная плата включает в себя вознаграждение за труд (то есть плату за фактически отработанное время или выполненный объем работы), компенсационные выплаты (например, оплату сверхурочной и ночной работы, работы в выходные дни и др.), премии и прочие стимулирующие выплаты. Поэтому каждая выплата заработной платы должна производиться работодателем с учетом фактически отработанного сотрудником времени (при повременной оплате труда) или выполненного им объема работы (при сдельной оплате труда).

{Вопрос: Вправе ли работодатель выплачивать заработную плату за первую половину месяца (аванс) в небольшой сумме? («Оплата труда: бухгалтерский учет и налогообложение», 2015, N 7) {КонсультантПлюс}}

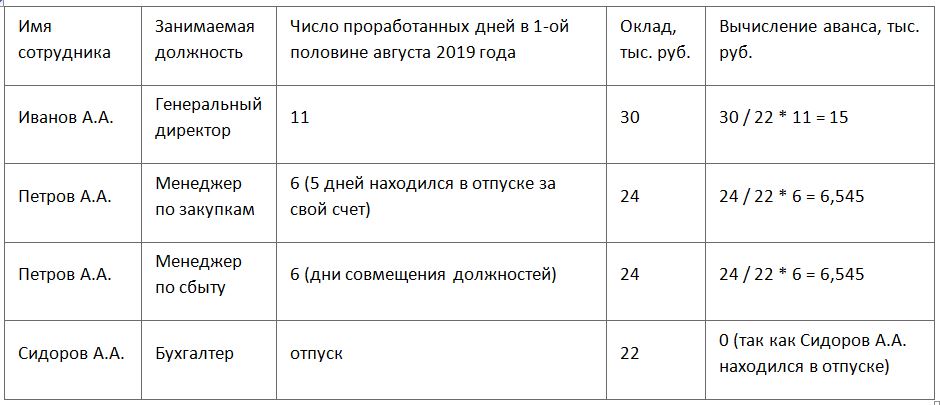

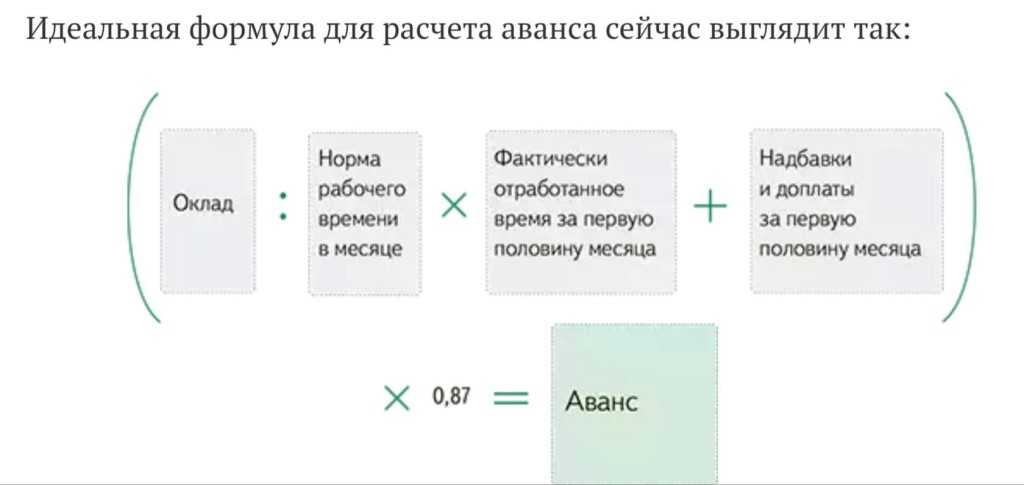

Размер аванса, т.е. заработной платы за первую половину месяца, надо рассчитать исходя из фактически выполненной работы в первой половине месяца (ст. 136 ТК РФ, Письма Минтруда от 21.09.2016 N 14-1/В-911, от 03.02.2016 N 14-1/10/В-660, Роструда от 26.09.2016 N ТЗ/5802-6-1).

Существует два способа начисления первой части зарплаты.

Способ 1. Расчетный (безавансовый). Зарплату за первую половину месяца рассчитывают именно за отработанные дни. Если Вы рассчитываете аванс так, то за период с 1 по 15 января 2011 г. нужно оплатить работнику 4 рабочих дня.

Не забудьте, что нерабочие праздничные дни с 1 по 5 января и 7 января 2011 г. сдельщикам, если они не привлекались к работе в эти дни, оплачиваются в размере, установленном в локальном нормативном акте или коллективном договоре <2>.

Способ 2. Авансовый. За первую половину месяца выплачивается:

(или) сдельщикам — до 50% от заработной платы по сдельным расценкам за предыдущий месяц;

(или) работникам, получающим оклад, месячную ставку, — твердая сумма в размере, как правило, до 50% от оклада (тарифной ставки).

При этом количество отработанных дней в первой половине месяца не влияет на размер аванса.

Если организация применяет авансовый способ начисления зарплаты, то размер аванса в январе 2011 г. будет точно таким же, как и в любом другом месяце, — до 50% оклада (тарифной ставки).

{Статья: Размер зарплатного аванса за январь зависит от способа его начисления (Шаповал Е.А.) («Главная книга», 2010, N 24) {КонсультантПлюс}}

До скольки Сбербанк переводит зарплату: когда приходят деньги

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк. ру и не пропускайте новости

ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности.

Правила зачисления заработной платы

Справка сервиса Brobank.ru: точные сроки расчета между работодателем и наемным сотрудником прописываются в трудовом договоре — это требование законодательства. Работодатель должен позаботиться о том, чтобы работник получил заработную плату не позднее дня, указанного в соглашении.

Содержание:

- Правила зачисления заработной платы

- В течение какого времени банки переводят заработную плату

- До скольки Сбербанк переводит заработную плату

- Если зарплатный проект ведется в другом банке

- Переводит ли Сбербанк зарплату в понедельник или в выходные дни

- Что делать, если не пришла зарплата на карту Сбербанка

Конкретные даты расчета закон не устанавливает: они определяются коллективным трудовым соглашением. Следовательно, это могут быть любые рабочие дни месяца, максимальный период между которыми не должен превышать 15 календарных дней. Минимальная периодичность расчета — не реже двух раз в месяц. На практике зарплата разделяется на авансовую часть, которая выплачивается в середине месяца, и основную часть — перечисляется в конце текущего месяца или в начале следующего.

Следовательно, это могут быть любые рабочие дни месяца, максимальный период между которыми не должен превышать 15 календарных дней. Минимальная периодичность расчета — не реже двух раз в месяц. На практике зарплата разделяется на авансовую часть, которая выплачивается в середине месяца, и основную часть — перечисляется в конце текущего месяца или в начале следующего.

Работодатель не может по своему усмотрению изменять порядок и размер выплат. Это запрещено трудовым законодательством. Если день выплаты заработной платы выпадает на праздничный или выходной, деньги сотрудникам переводятся заранее, иначе просрочка на 1 и более дней будет квалифицирована в виде задержки зарплаты.

В течение какого времени банки переводят заработную плату

Условия проведения расчетов зависят от конкретного банка. Кредитная организация — среднее звено в цепочке между работодателем и работником. Зарплатный проект работает следующим образом:

- Работодатель (бухгалтер или иное ответственное лицо) формирует реестр выплат и прописывает в нем суммы, которые необходимо переводить каждому сотруднику ежемесячно.

- После сверки данных кредитная организация формирует платежные поручения.

- Работодатель оплачивает итоговую сумму.

В большинстве случаев сверка информации занимает в банке один рабочий день. Следовательно, работодатель должен сформировать и направить в банк реестр выплат и прочие документы за 1-2 дня до наступления срока выплаты заработной платы. Если все делается по правилам, то зарплата поступает на счета сотрудников без задержек. Какие-либо просрочки со стороны банка — практически исключены, поэтому не поступление зарплаты в срок — причина на стороне работодателя.

До скольки Сбербанк переводит заработную плату

Будучи крупнейшим банком России, Сбербанк обслуживает более 2,6 млн юридических лиц. Подавляющее большинство государственных организаций обслуживается непосредственно здесь.

Первый банк страны ведет зарплатные проекты в соответствии со своими требованиями, а также с пожеланиями клиентов. Сбербанк перечисляет заработную плату в течение 90 минут с момента, когда компания-работодатель направит в банк всю необходимую документацию.

Следовательно, в случае со Сбербанком не работает упомянутое ранее «правило одного дня», в течение которого банк проверяет поступившую от работодателя информацию. С момента поступления документации проходит не более полутора часов, в течение которых денежные средства поступают на карты участников зарплатного проекта.

Важно брать в расчет и длительность рабочего дня в Сбербанке. Если со стороны работодателя нет задержки, то средства поступают на счета сотрудников до 19:30 по местному времени. Если деньги к этому моменту не зачислены, значит, операция переносится на следующий рабочий день.

Если зарплатный проект ведется в другом банке

В соответствии со ст. 136 ТК РФ, работник вправе отказаться от участия в зарплатном проекте работодателя и самостоятельно выбрать кредитную организацию, на карту которой он планирует получать заработную плату. Работодатель не может препятствовать реализации наемным сотрудником данного права.

В этой связи возникают ситуации, когда компания обслуживается в одном банке, к примеру, в Альфа-Банке, а один или несколько сотрудников получают заработную плату на карты Сбербанка.

Сбербанк переводит заработную плату не позднее следующего рабочего дня после поступления денег от работодателя. Чтобы не было задержки с выплатой, компания обязана проследить за отправкой средств минимум за день до наступления крайнего срока расчета с наемным сотрудником.

Переводит ли Сбербанк зарплату в понедельник или в выходные дни

Если работодатель со своей стороны не допустил нарушений и направил в банк все необходимые сведения в срок, то зачисление зарплаты в Сбербанке в понедельник производится в штатном режиме, в соответствии с общими правилами обслуживания зарплатного проекта. В выходные и праздничные дни зарплата на карты сотрудников компании не перечисляется до ближайшего рабочего дня.

При этом платежные ведомости со стороны работодателя Сбербанк принимает круглосуточно, без выходных и праздничных дней.

Что делать, если не пришла зарплата на карту Сбербанка

Задержка с заработной платой в 99% случаев возникает на стороне компании-работодателя, которая может не выполнить свои обязательства в срок. Наиболее частые причины:

- Отсутствие денег на счете.

- Ошибки / неточности в выплатном реестре.

- Неполучение банком платежной ведомости (прочих документов).

Если работодатель настаивает на том, что с его стороны никаких нарушений не было, то следует за разъяснениями обращаться напрямую в Сбербанк. В телефонном режиме задать вопросы сотрудникам кредитной организации можно по короткому номеру 900.

Источники:

- Официальный сайт Сбер Бизнес — ссылка.

- Трудовой кодекс Российской Федерации — ссылка.

Подписаться на Телеграм

Что нужно знать работодателям о продуктах для авансовой выплаты заработной платы

Горячей темой для обсуждения в бюро расчета заработной платы по всей стране является перспектива новых услуг, которые обеспечивают работникам немедленный доступ к их заработной плате за часы, которые они отработали, но которые еще не наступили. выплачивается до окончания текущего платежного цикла. Эти услуги, называемые по-разному: «Авансовая выплата заработной платы», «Доступ к заработанной заработной плате» или «Заработная плата по требованию», становятся популярными среди сотрудников, особенно тех, кто работает за минимальную заработную плату. Работодатели, которые предлагают программы, часто видят повышение морального духа сотрудников и их удержание. Эти программы, однако, поднимают ряд сложных юридических вопросов. В зависимости от того, как она структурирована, программа может противоречить кредитному законодательству или правилам заработной платы и рабочего времени. Несколько штатов расследуют, нарушают ли определенные поставщики авансовых платежей законы штата. Компании, которые рассматривают возможность предоставления своим сотрудникам авансовых выплат, должны тщательно изучить программы на предмет соответствия нормативным требованиям.

выплачивается до окончания текущего платежного цикла. Эти услуги, называемые по-разному: «Авансовая выплата заработной платы», «Доступ к заработанной заработной плате» или «Заработная плата по требованию», становятся популярными среди сотрудников, особенно тех, кто работает за минимальную заработную плату. Работодатели, которые предлагают программы, часто видят повышение морального духа сотрудников и их удержание. Эти программы, однако, поднимают ряд сложных юридических вопросов. В зависимости от того, как она структурирована, программа может противоречить кредитному законодательству или правилам заработной платы и рабочего времени. Несколько штатов расследуют, нарушают ли определенные поставщики авансовых платежей законы штата. Компании, которые рассматривают возможность предоставления своим сотрудникам авансовых выплат, должны тщательно изучить программы на предмет соответствия нормативным требованиям.

Продукты оплаты по требованию делятся на две широкие категории. Существует модель прямого обращения к потребителю, в которой работник предоставляет историю заработной платы и другую информацию непосредственно поставщику и разрешает погашение аванса с банковского счета работника. Работодатели не участвуют в продуктах, предназначенных непосредственно для потребителей, и аванс финансируется поставщиком. Другие программы повышения заработной платы, однако, интегрируются с работодателем, который затем продает услуги своим работникам и делится с поставщиком информацией об отработанных часах. Работодатель может финансировать аванс и может помочь в его возмещении за счет удержания из заработной платы. С сотрудников, использующих любой тип услуг, обычно взимается плата за транзакцию или ежемесячная плата за участие. Некоторые провайдеры не оценивают комиссию, а запрашивают у пользователей «чаевые». Существует ряд вариаций этих моделей, что затрудняет обобщение этих услуг. Работодатели должны изучить детали конкретной программы, прежде чем совершать ее, и оценить, соответствует ли предлагаемая программа законам о кредитовании и законам штата о заработной плате и рабочем времени.

Работодатели не участвуют в продуктах, предназначенных непосредственно для потребителей, и аванс финансируется поставщиком. Другие программы повышения заработной платы, однако, интегрируются с работодателем, который затем продает услуги своим работникам и делится с поставщиком информацией об отработанных часах. Работодатель может финансировать аванс и может помочь в его возмещении за счет удержания из заработной платы. С сотрудников, использующих любой тип услуг, обычно взимается плата за транзакцию или ежемесячная плата за участие. Некоторые провайдеры не оценивают комиссию, а запрашивают у пользователей «чаевые». Существует ряд вариаций этих моделей, что затрудняет обобщение этих услуг. Работодатели должны изучить детали конкретной программы, прежде чем совершать ее, и оценить, соответствует ли предлагаемая программа законам о кредитовании и законам штата о заработной плате и рабочем времени.

Соответствие федеральному законодательству и законодательству штата о кредитовании

Фундаментальный вопрос, возникающий в связи с выплатой заработной платы по требованию, заключается в том, являются ли предоставляемые авансы кредитами, регулируемыми федеральным законодательством или законами штата о кредитовании. Критики программ повышения заработной платы рассматривают их как обновленную форму кредитования до зарплаты. Однако Федеральное бюро финансовой защиты потребителей (CFPB) признало, что некоторые услуги по досрочному погашению заработной платы не предполагают продление кредита и, следовательно, не подпадают под действие его правил кредитования до зарплаты. К сожалению, Бюро не предоставило подробного руководства о том, как определить, какие бизнес-модели приводят в действие правила, а какие нет. Для тех продуктов с предоплатой, на которые распространяется правило, CFPB предусмотрел исключения для услуг, отвечающих определенным требованиям.

Критики программ повышения заработной платы рассматривают их как обновленную форму кредитования до зарплаты. Однако Федеральное бюро финансовой защиты потребителей (CFPB) признало, что некоторые услуги по досрочному погашению заработной платы не предполагают продление кредита и, следовательно, не подпадают под действие его правил кредитования до зарплаты. К сожалению, Бюро не предоставило подробного руководства о том, как определить, какие бизнес-модели приводят в действие правила, а какие нет. Для тех продуктов с предоплатой, на которые распространяется правило, CFPB предусмотрел исключения для услуг, отвечающих определенным требованиям.

Даже если конкретная служба авансирования заработной платы не является кредитором в соответствии с федеральными правилами, она все равно может регулироваться на уровне штата. Департамент финансовых услуг Нью-Йорка недавно объявил о многостороннем расследовании обвинений в незаконном онлайн-кредитовании в индустрии выплаты заработной платы с участием десятка юрисдикций. В центре внимания расследования, по-видимому, находятся продукты, предназначенные непосредственно для потребителей, и то, взимают ли они незаконные процентные ставки, маскируя сборы под «чаевые» и нарушая лицензионные и банковские законы.

В центре внимания расследования, по-видимому, находятся продукты, предназначенные непосредственно для потребителей, и то, взимают ли они незаконные процентные ставки, маскируя сборы под «чаевые» и нарушая лицензионные и банковские законы.

Соблюдение законодательства штата о заработной плате и рабочем времени

Услуги по оплате труда по требованию также должны соответствовать законам штата о заработной плате и рабочем времени. Ключевой вопрос заключается в том, следует ли квалифицировать оплату за отработанное время, за которую заработная плата не должна быть выплачена в будущем, как выплату заработанной заработной платы или аванс заработной платы. Если речь идет о выплате заработной платы, то работодатель, скорее всего, должен предоставить подробную справку о заработной плате, удержать налоги и другие отчисления и обеспечить перевод средств с использованием допустимого метода выплаты заработной платы. Если, с другой стороны, выплата производится в виде аванса по заработной плате, то работодатель должен соблюдать положения об авансе и вычете из заработной платы. Например, в Нью-Йорке авансовый платеж, начисляющий проценты или взимающий комиссию, не квалифицируется как «аванс по заработной плате» и не может быть истребован путем удержания из заработной платы.

Например, в Нью-Йорке авансовый платеж, начисляющий проценты или взимающий комиссию, не квалифицируется как «аванс по заработной плате» и не может быть истребован путем удержания из заработной платы.

Работодатели, предлагающие зарплатные карты своим сотрудникам, должны убедиться, что выбранный ими продукт авансового платежа совместим с их карточной программой. В ряде штатов запрещена выплата заработной платы на зарплатную карту, которая взимает комиссию за зачисление заработной платы на счет. В этих юрисдикциях продукты с предоплатой, которые взимают комиссию, могут быть проблематичными. Другие штаты запрещают привязывать зарплатные карты к любой форме кредита, «включая ссуду под будущие выплаты или денежный аванс под будущие выплаты». Работодатели, выбирающие продукт с авансовым платежом, должны быть осторожны, чтобы не создавать проблем своим сотрудникам, которые предпочитают получать оплату с помощью зарплатной карты.

Будущее продуктов с оплатой по требованию

Учитывая неопределенность, которая окружает продукты с оплатой по требованию в соответствии с законодательством штата, мы ожидаем увидеть законодательную активность в этой области в ближайшем будущем. На данный момент только один штат рассматривает законопроект, касающийся продуктов с предоплатой. Калифорния SB 472 разрешает авансы заработной платы, сделанные квалифицированными поставщиками, которые отвечают определенным требованиям. Национальный центр защиты прав потребителей (NCLC) первоначально заявил, что поддержит законопроект, если он будет изменен, чтобы разрешать только продукты, интегрированные с работодателем, и запрещать продукты, которые напрямую списывают средства со счета потребителя. NCLC также выступал за более жесткие ограничения на сборы и ограничения на использование. Комитет внес поправки в законодательство, но не так, как добивался NCLC, и теперь организация выступает против этой меры. Пока законопроект продвигается в законодательном органе, его судьба неясна.

На данный момент только один штат рассматривает законопроект, касающийся продуктов с предоплатой. Калифорния SB 472 разрешает авансы заработной платы, сделанные квалифицированными поставщиками, которые отвечают определенным требованиям. Национальный центр защиты прав потребителей (NCLC) первоначально заявил, что поддержит законопроект, если он будет изменен, чтобы разрешать только продукты, интегрированные с работодателем, и запрещать продукты, которые напрямую списывают средства со счета потребителя. NCLC также выступал за более жесткие ограничения на сборы и ограничения на использование. Комитет внес поправки в законодательство, но не так, как добивался NCLC, и теперь организация выступает против этой меры. Пока законопроект продвигается в законодательном органе, его судьба неясна.

Продукты для повышения заработной платы становятся все более и более популярными среди работников, и работодатели столкнутся с необходимостью предлагать эту услугу. Если у вас есть вопросы о продуктах для повышения заработной платы или вам нужна помощь в оценке того, соответствует ли конкретный продукт применимым федеральным нормам и правилам штата, свяжитесь со Стивом Миддлбруком или Томом Кирнером.

VII.10.D Виды авансовых платежей наличными

В интересах штата использовать экономичные методы оплаты и избегать расходов, связанных с традиционным процессом оплаты ваучеров штата. Руководители государственных учреждений обязаны разработать и внедрить процедуры оплаты мелких долларов с использованием одного из следующих предпочтительных способов оплаты для покупок на небольшие суммы:

- Карты покупок (P-карты)

- Проездные (Т-карты)

- Мелкая наличность или дорожные авансы для предметов, которые не могут быть оплачены кредитной картой.

В этом разделе описаны правила использования выдачи наличных и необходимые документы.

Мелкая касса (код авансового счета 59001)

Счет мелкой кассы может быть использован для следующих целей:

- Предоставление сдачи, когда бизнес-подразделение взимает сборы, взимает плату за услуги или предоставляет сдачу для денежных счетов клиентов и заключенных.

- Предоставление наличных выходящим заключенным и клиентам.

- Предоставить наличные для оплаты повесток в суд.

- Покупка материалов, предметов снабжения или услуг, если сумма одной покупки не превышает 250 долларов США. Отдельные счета на сумму менее 250 долларов США от одного поставщика могут быть объединены с одним мелкокассовым чеком, выписанным на сумму более 250 долларов США.

- Оплатите счета, превышающие 250 долларов США, если полученный товар стоит менее 250 долларов США, но сумма взимаемого фрахта делает общую сумму платежа более 250 долларов США.

- Оплата мелких исков на сумму до 75 долларов США для исков, не связанных с деликтом, в соответствии с разделом 8 (12), (12e) и (12f), и до 250 долларов США для требований, связанных с деликтом, в соответствии с разделом 8 (12a) Закон о государственных финансах.

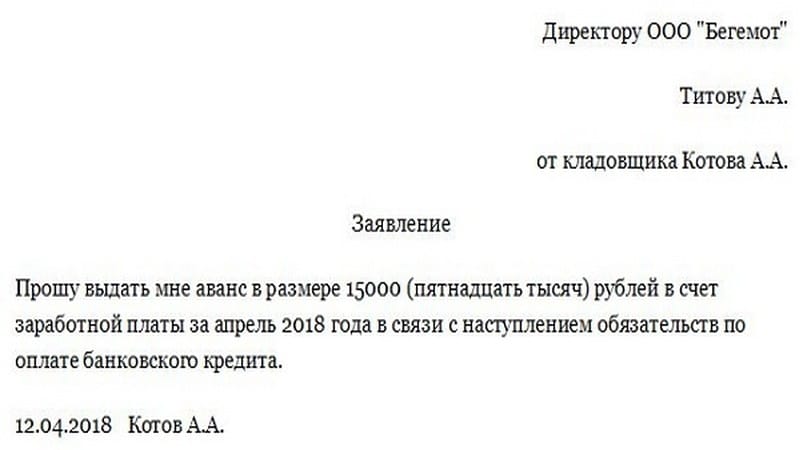

- Выдавать работникам авансы по заработной плате в размере, не превышающем полную сумму причитающейся им чистой заработной платы.

Авансы не могут быть использованы для лиц, нанятых по контракту, на временную службу или для утерянных чеков заработной платы. Все авансы должны быть погашены в течение 14 дней или после получения работником чека о заработной плате. Дополнительную информацию см. в разделе «Авансы на персональные услуги (зарплату)».

Авансы не могут быть использованы для лиц, нанятых по контракту, на временную службу или для утерянных чеков заработной платы. Все авансы должны быть погашены в течение 14 дней или после получения работником чека о заработной плате. Дополнительную информацию см. в разделе «Авансы на персональные услуги (зарплату)». - Совершайте частичные платежи по заказам на покупку, если они не превышают 250 долларов США.

- Оплата наличными необходимых расходных материалов, материалов или услуг.

- Оплата еды и напитков. В дополнение к документации, которую OSC требует от бизнес-подразделений для всех транзакций по авансовым счетам (изложенных ниже), OSC также требует, чтобы бизнес-подразделения сохраняли имена и должности участников, а также деловую цель мероприятия.

- Оплата совещаний, конференций и т. д. OSC требует от бизнес-подразделений вести такую же документацию, как указано выше, для продуктов питания и напитков.

- Оплата услуг нотариуса.

- Оплатить обучение.

Бизнес-подразделения должны иметь копию руководящего документа (ов) политики (например, политики агентства, профсоюзного соглашения), в котором промульгируется часть возмещаемой стоимости обучения, а также другая достаточная и соответствующая документация, описанная ниже.

Бизнес-подразделения должны иметь копию руководящего документа (ов) политики (например, политики агентства, профсоюзного соглашения), в котором промульгируется часть возмещаемой стоимости обучения, а также другая достаточная и соответствующая документация, описанная ниже. - Оплата определенных расходов, уникальных для конкретного государственного учреждения. Агентства должны следовать рекомендациям OSC и при необходимости получать одобрение OSC.

В отношении допустимых расходов OSC требует от бизнес-подразделений наличия достаточных и надлежащих доказательств, подтверждающих расходы. Это включает, помимо прочего, обоснование необходимости расходов, документацию, подтверждающую разумность расходов, квитанции или счета-фактуры, а также аннулированный чек, выписанный с авансового счета, или копию кассового чека.

Мелкий денежный аванс не может использоваться для следующих целей:

- Оплата питания и проезда сверх разрешенных федеральных ставок.

- Выплаты лицам, не являющимся работниками, за личные услуги.

- Любой платеж по контракту.

- Платежи, покрываемые тарифными планами медицинских услуг или тарифными планами больниц.

- Платежи за семейный или личный уход.

Авансы на личные услуги (зарплата)

Выплата работнику личных услуг не предназначена для замены обычных государственных процедур начисления заработной платы, а предназначена для предоставления средств для оплаты работнику за фактически отработанное время, когда возникнут чрезмерные трудности не получая свою первоначальную зарплату. Все авансы должны быть погашены в течение 14 дней или после получения работником чека о заработной плате.

Допустимые платежи и ограничения включают:

- Платежи за личные услуги разрешены только для сотрудников. Они должны быть (а) для первоначального платежа новому сотруднику или (б) для сотрудников, уже получающих заработную плату.

- Сумма аванса не может превышать предполагаемую «чистую» зарплату.

- Ни при каких обстоятельствах авансы по заработной плате физическим лицам не должны производиться на регулярной основе для ускорения процесса начисления заработной платы или для незначительных изменений в двухнедельном заработке.

- Сотрудникам, состоящим в платежной ведомости агентства, но из-за пропусков, превышающих доступные кредиты на отпуск, или по другим причинам, которые не имеют права на полную проверку зарплаты раз в две недели, может быть выплачена в обычный день оплаты за фактически отработанное время.

Командировочные (код авансового счета 59002)

Счет авансовых командировочных расходов используется для обеспечения сотрудников достаточными средствами для покрытия их непосредственных командировочных расходов, которые они иначе не смогли бы списать со своей проездной карты.

Конфиденциально (Код авансового счета 59003)

Конфиденциальный авансовый счет выдается агентствами для предоставления средств следователям, работающим над конфиденциальными заданиями (например, расследованием наркотиков).

Другое (Код авансового счета 59004)

Авансовый счет может быть открыт для специальной цели, когда, по мнению Государственного контролера – BSAO, авансовый счет необходим и уместен для достижения цели ассигнования из которой будет выдан аванс. Когда Специальный денежный аванс разрешен для определенной цели, авансированные деньги никогда не должны смешиваться с другими авансовыми счетами, разрешенными для покрытия других операционных расходов (например, мелких покупок наличными, командировочных расходов). Если выверенное сальдо, включая незавершенное производство и депозиты в пути, превышает сальдо, утвержденное Государственным контролером, избыток должен быть передан в Государственную казну в соответствии со статьей 121 Закона о государственных финансах.

Примеры и описания специальных счетов авансов наличными, разрешенных для специальных целей:

- Авансовые платежи по освобождению от работы , выданные для предоставления денег заключенным, освобожденным в рамках программы освобождения от работы Департамента исправительных учреждений.

- Family Care Advances , выдаваемые психиатрическим учреждениям для возмещения расходов опекунов на одежду, отдых и личные нужды клиентов.

Профессиональные услуги (Код авансового счета 59005)

Авансовый счет профессиональных услуг используется для покрытия определенных контрактных расходов на Ярмарки штата и не должен использоваться каким-либо другим агентством без одобрения BSAO.

Документы, необходимые для пост-аудита

Все оригинальные квитанции и подтверждающая документация должны храниться в агентстве для проверки аудитором.

Покупки, сделанные со счета мелкой наличности, должны подтверждаться квитанцией от продавца, в которой перечислены приобретенные товары или услуги и общая уплаченная сумма.

Лицо, совершающее покупку, или продавец должны описать приобретенные товары или услуги, указав дату и общую выплаченную сумму.

Управление фондами сдачи или кассами

Бизнес-офис должен вести учет сумм в каждом фонде сдачи и их местонахождении. Подписанные бланки квитанций должны быть в папке хранителей фонда. Сотрудники бизнес-офиса должны проводить периодический физический подсчет сдачи. Обналичивание именных чеков из сдачи не допускается. Сумма каждого фонда сдачи должна оставаться постоянной и удерживаться в конце каждого дня из общей суммы наличных денег в кассе или денежном ящике и использоваться в качестве фонда, с которого можно начать следующий день. Оставшиеся наличные сдаются как квитанции за текущий день. Денежные поступления не должны оставаться в фонде сдачи после закрытия рабочего дня.

Подписанные бланки квитанций должны быть в папке хранителей фонда. Сотрудники бизнес-офиса должны проводить периодический физический подсчет сдачи. Обналичивание именных чеков из сдачи не допускается. Сумма каждого фонда сдачи должна оставаться постоянной и удерживаться в конце каждого дня из общей суммы наличных денег в кассе или денежном ящике и использоваться в качестве фонда, с которого можно начать следующий день. Оставшиеся наличные сдаются как квитанции за текущий день. Денежные поступления не должны оставаться в фонде сдачи после закрытия рабочего дня.

Управление мелкой наличностью

Мелкая наличность обычно хранится на основе аванса; т. е. денежные средства пополняются на точную сумму заявленных расходов. Следует проявлять осторожность, чтобы убедиться, что количество наличных денег в кассе соответствует потребностям, для которых они были созданы. Периодически потребность в наличных деньгах и их количество должны переоцениваться кем-то, кроме хранителя.

Об авторе