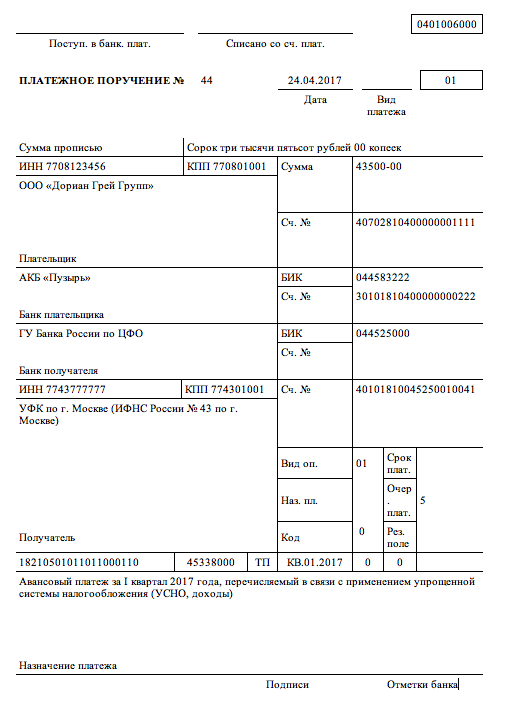

Авансовые платежи налог на прибыль: Налог на прибыль организаций | ФНС России

переход на авансы по фактической прибыли в 2022 году — СКБ Контур

4 апреля 2022

Из-за санкций организациям разрешили платить авансовые платежи по налогу на прибыль исходя из фактической прибыли. Это можно сделать не дожидаясь конца года. Расскажем, как перейти на новый порядок уплаты налога в 2022 году.

Елизавета Кобрина

Содержание

- Когда можно перейти на авансы по фактической прибыли в 2022 году

- Как рассчитывать платежи

- Как уведомить налоговую

- Сроки уведомлений о переходе на уплату авансов по фактической прибыли

Организации, которые платят налог на прибыль ежеквартально и делают взносы в каждом месяце, имеют право в течение 2022 года перейти на уплату ежемесячных авансовых платежей по фактической прибыли (п. 2.2 ст. 286 НК РФ в редакции Федерального закона от 26.03.2022 № 67-ФЗ). Это можно будет сделать по итогам любого отчетного периода — три месяца, четыре месяца и так далее до конца 2022 года.

Раньше переход был возможен только с 1 января следующего года.

Организации будут рассчитывать авансовые платежи исходя из фактической прибыли, исчисленной нарастающим итогом с 1 января 2022 года до окончания соответствующего месяца.

Если вы переходите на уплату авансов по фактической прибыли в апреле, то первым отчетным периодом станет январь–апрель, при переходе в мае — январь–май и так далее. Сумму платежа нужно уменьшить на ранее уплаченные в течение отчетного периода суммы налога.

Изменение порядка расчета авансовых платежей отразите в учетной политике.

О переходе на уплату авансов по фактической прибыли нужно сообщить в налоговую по месту нахождения. Для этого ФНС рекомендовала специальную форму — уведомление об изменении порядка исчисления авансовых платежей по налогу на прибыль (письмо ФНС от 22.04.2020 № СД-4-3/6802@). Отправить уведомление можно и в электронном виде через оператора ЭДО.

Отправить уведомление о переходе на уплату авансов по фактической прибыли через Экстерн

Срок — не позднее 20-го числа месяца окончания отчетного периода, с начала которого вы переходите на уплату авансов по фактической прибыли. Для периода январь–март подачу продлили, поэтому перейти на новый порядок вы еще успеете.

Для периода январь–март подачу продлили, поэтому перейти на новый порядок вы еще успеете.

| Первый отчетный период | Срок уведомления |

|---|---|

| январь–март | 15 апреля |

| январь–апрель | 20 апреля |

| январь–май | 20 мая |

| январь–июнь | 22 июня |

| январь–июль | 20 июля |

| январь–август | 22 августа |

| январь–сентябрь | 20 сентября |

| январь–октябрь | 20 октября |

| январь–ноябрь | 21 ноября |

| январь–декабрь | 20 декабря |

Елизавета Кобрина

Актуальные материалы раз в неделю

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Требование о корректировке авансовых платежей налога на прибыль исходя из ставки рефинансирования

Руководитель департамента международной отчетности АКГ «Интерэкспертиза» Каланов Антон.

Первая часть Налогового кодекса при всех ее недостатках содержит немало благоприятных для налогоплательщика норм. В данной статье показывается, что требование об уплате налога на прибыль авансовыми платежами исходя из предполагаемой прибыли и корректировке уплаченных сумм исходя из ставки рефинансирования является в настоящее время незаконным.

Раздел:Налоги

В соответствии со ст.8 Закона РФ «О налоге на прибыль предприятий и организаций» от 27.12.1991 №2116-1 (далее — Закон о налоге на прибыль) предприятия (кроме малых и бюджетных) уплачивают в бюджет в течение квартала авансовые взносы налога на прибыль, определяемые исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога. Разница между суммой, подлежащей внесению в бюджет по фактически полученной прибыли, и авансовыми взносами налога за истекший квартал подлежит уточнению на сумму, рассчитанную исходя из ставки рефинансирования Банка России, действовавшей в истекшем квартале.

Данная норма Закона о налоге на прибыль получила свое развитие в Инструкции Госналогслужбы России от 10.08.1995 №37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». При этом, кроме непосредственно разъяснений, в Инструкции были установлены также дополнительные требования, существенно ухудшающие положение налогоплательщиков по сравнению с Законом о налоге на прибыль. Согласно п.5.2 Инструкции, возврат из бюджета не может быть более сумм авансовых взносов, внесенных в бюджет в отчетном квартале данным предприятием.

Таким образом, по предприятиям, получившим в отчетном квартале убыток, возврат дополнительных сумм платежей (процентов за пользование чужими денежными средствами) с учетом ставки Центрального банка Российской Федерации не производится. Тем самым налоговые органы сами отрицают свою позицию, высказываемую в прессе в последнее время, что дополнительные платежи являются составной частью налога. Отрицая необходимость возвращать налогоплательщику суммы дополнительных платежей исходя из ставки рефинансирования помимо собственно авансовых платежей, налоговые органы расширительно толкуют налоговое законодательство.

В первую очередь, сам порядок уплаты налога исходя из предполагаемой прибыли противоречит Налоговому кодексу. Пункт 2 ст.8 Закона о налоге на прибыль в соответствии с подп.2, 3, 7, 8, 9 п.1 ст.6 НК не соответствует Налоговому кодексу по следующим причинам:

В первую очередь, сам порядок уплаты налога исходя из предполагаемой прибыли противоречит Налоговому кодексу. Пункт 2 ст.8 Закона о налоге на прибыль в соответствии с подп.2, 3, 7, 8, 9 п.1 ст.6 НК не соответствует Налоговому кодексу по следующим причинам:

Уплата налога из предполагаемой прибыли противоречит данной норме НК, так как этот налог исчисляется не от прибыли, имеющейся в наличии. Кроме того, ее стоимостную, количественную или физическую характеристики с должной точностью определить нельзя;

Уплата налога из предполагаемой прибыли противоречит данной норме НК, так как этот налог исчисляется не от прибыли, имеющейся в наличии. Кроме того, ее стоимостную, количественную или физическую характеристики с должной точностью определить нельзя;

Таким образом, уплата налога исходя из предполагаемой налоговой базы противоречит Налоговому кодексу. Поэтому ответственность за неверное предположение о величине налоговой базы в виде дополнительных платежей исходя из ставки рефинансирования применяться не может. Рассмотрим, на каком основании организации могут не платить данные дополнительные платежи. Обязанность уплаты законно установленных налогов и сборов определена в ст.57 Конституции РФ. Согласно данной статье каждый обязан платить законно установленные налоги и сборы. В целях обеспечения выполнения этой публичной обязанности и возмещения ущерба, понесенного казной в результате ее неисполнения, законодатель вправе устанавливать меры принуждения к налогоплательщику в связи с несоблюдением законных требований государства. В соответствии с постановлением Конституционного суда РФ от 15.07.1999 №11-П такие меры могут быть как правовосстановительными, обеспечивающими исполнение налогоплательщиком его конституционной обязанности по уплате налогов, то есть погашение недоимки и возмещение ущерба от несвоевременной и неполной уплаты налога (например, уплата пени), так и штрафными, возлагающими на налогоплательщиков-нарушителей дополнительные выплаты в качестве меры ответственности, наказания (штраф).

Рассмотрим, на каком основании организации могут не платить данные дополнительные платежи. Обязанность уплаты законно установленных налогов и сборов определена в ст.57 Конституции РФ. Согласно данной статье каждый обязан платить законно установленные налоги и сборы. В целях обеспечения выполнения этой публичной обязанности и возмещения ущерба, понесенного казной в результате ее неисполнения, законодатель вправе устанавливать меры принуждения к налогоплательщику в связи с несоблюдением законных требований государства. В соответствии с постановлением Конституционного суда РФ от 15.07.1999 №11-П такие меры могут быть как правовосстановительными, обеспечивающими исполнение налогоплательщиком его конституционной обязанности по уплате налогов, то есть погашение недоимки и возмещение ущерба от несвоевременной и неполной уплаты налога (например, уплата пени), так и штрафными, возлагающими на налогоплательщиков-нарушителей дополнительные выплаты в качестве меры ответственности, наказания (штраф).

3 ст.55). В соответствии со ст.8 Закона о налоге на прибыль исчисленная разница между суммой налога на прибыль, подлежащей внесению в бюджет, и фактически полученной прибыли и авансовыми взносами налога за истекший квартал подлежит уточнению на ставку рефинансирования Банка России. В соответствии с разъяснениями УМНС по г. Москве от 28.01.2000 №03-12/5248 и Минфина РФ от 21.01.2000 №04-02-05/3 данный вид платежа является «финансовой санкцией».

3 ст.55). В соответствии со ст.8 Закона о налоге на прибыль исчисленная разница между суммой налога на прибыль, подлежащей внесению в бюджет, и фактически полученной прибыли и авансовыми взносами налога за истекший квартал подлежит уточнению на ставку рефинансирования Банка России. В соответствии с разъяснениями УМНС по г. Москве от 28.01.2000 №03-12/5248 и Минфина РФ от 21.01.2000 №04-02-05/3 данный вид платежа является «финансовой санкцией».

Однако понятие «финансовая санкция» не предусмотрена Налоговым кодексом РФ и противоречит правовой природе налоговой ответственности, поскольку данный вид финансовой ответственности нельзя отнести ни к правовосстановительным, имеющим целью восполнить недоимки и устранить ущерб, причиненный несвоевременной уплатой налога, ни к штрафным, представляющим собственно меру юридической ответственности за виновное поведение. Необходимость дифференциации указанных мер именно в целях устранения их произвольного применения была установлена Конституционным судом Российской Федерации в постановлении от 17. 12.1996 по делу о проверке конституционности пп.2 и 3 части I ст.11 Закона Российской Федерации от 24.06.1993 «О федеральных органах налоговой полиции». Конституционный суд Российской Федерации отметил, что «неуплата налога в срок должна быть компенсирована погашением задолженности по налоговому обязательству, полным возмещением ущерба, понесенного государством в результате несвоевременного внесения налога. Поэтому к сумме собственно не внесенного в срок налога (недоимки) законодатель вправе добавить дополнительный платеж — пеню как компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок в случае задержки уплаты налога. Бесспорный порядок взыскания этих платежей с налогоплательщика — юридического лица вытекает из обязательного и принудительного характера налога в силу закона». Иного рода меры, предусмотренные

12.1996 по делу о проверке конституционности пп.2 и 3 части I ст.11 Закона Российской Федерации от 24.06.1993 «О федеральных органах налоговой полиции». Конституционный суд Российской Федерации отметил, что «неуплата налога в срок должна быть компенсирована погашением задолженности по налоговому обязательству, полным возмещением ущерба, понесенного государством в результате несвоевременного внесения налога. Поэтому к сумме собственно не внесенного в срок налога (недоимки) законодатель вправе добавить дополнительный платеж — пеню как компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок в случае задержки уплаты налога. Бесспорный порядок взыскания этих платежей с налогоплательщика — юридического лица вытекает из обязательного и принудительного характера налога в силу закона». Иного рода меры, предусмотренные

Законом о налоге на прибыль, а именно — начисление на сумму налога на прибыль платежа в размере ставки рефинансирования, установленной ЦБ РФ, по своему существу выходят за рамки налогового обязательства как такового. Принцип соразмерности, выражающий требования справедливости, предполагает установление публично-правовой ответственности лишь за виновное деяние и ее дифференциацию в зависимости от тяжести содеянного, размера и характера причиненного ущерба, степени вины правонарушителя и иных существенных обстоятельств, обусловливающих индивидуализацию при применении взыскания. Положения абз.3 п.2 ст.8 Закона о налоге на прибыль, устанавливающие финансовую ответственность за пользование чужими денежными средствами, как по своему буквальному смыслу, так и по смыслу, придававшемуся им сложившейся правоприменительной практикой, не отвечают названным принципам и, таким образом, противоречат Конституции и Налоговому кодексу РФ. Как справедливо указывается в письме УМНС по г. Москве от 28.01.2000 №03-12/5248, в ст.58 Налогового кодекса установлено, что «уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах».

Принцип соразмерности, выражающий требования справедливости, предполагает установление публично-правовой ответственности лишь за виновное деяние и ее дифференциацию в зависимости от тяжести содеянного, размера и характера причиненного ущерба, степени вины правонарушителя и иных существенных обстоятельств, обусловливающих индивидуализацию при применении взыскания. Положения абз.3 п.2 ст.8 Закона о налоге на прибыль, устанавливающие финансовую ответственность за пользование чужими денежными средствами, как по своему буквальному смыслу, так и по смыслу, придававшемуся им сложившейся правоприменительной практикой, не отвечают названным принципам и, таким образом, противоречат Конституции и Налоговому кодексу РФ. Как справедливо указывается в письме УМНС по г. Москве от 28.01.2000 №03-12/5248, в ст.58 Налогового кодекса установлено, что «уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах». Не оспаривая необходимость заплатить всю сумму налога в полном размере, заметим, что данная статья ни в коей мере не предполагает возможности уплаты дополнительных платежей сверх причитающегося налога.

Не оспаривая необходимость заплатить всю сумму налога в полном размере, заметим, что данная статья ни в коей мере не предполагает возможности уплаты дополнительных платежей сверх причитающегося налога.

Следует подчеркнуть, что так называемые финансовые санкции не являются пенями, в соответствии со ст.75 Налогового кодекса, а также не являются санкциями за налоговые правонарушения, так как состав налогового правонарушения в рассматриваемой ситуации отсутствует. В соответствии с основными принципами Налогового кодекса не может являться налоговым правонарушением неверное предположение о размере прибыли, которая может быть получена в будущем. Поэтому следует поставить вопрос о правомерности взимания штрафов, не предусмотренных Налоговым кодексом и в соответствии с п.1 ст.6 Кодекса противоречащих ему. Проектом второй части Налогового кодекса (глава 30 «Налог на прибыль (доход) организаций») также установлена обязанность уплаты налога на прибыль авансовыми платежами. Однако данные авансовые платежи согласно ст. 337 Специальной части Налогового кодекса существенно отличаются от принятых в настоящее время, так как они определяются на основании фактической ежемесячной налоговой базы, а не предполагаемой прибыли. Кроме того, обязанности уплаты каких-либо дополнительных платежей, помимо собственно сумм налога, второй частью Кодекса не предусмотрено. Организации, намеренные использовать рассматриваемую возможность ежеквартальной уплаты налога, могут отстаивать свои интересы в судебном порядке в арбитражном суде. Для этого необходимо, чтобы налоговая инспекция выставила в соответствии со ст.69 Налогового кодекса РФ требование об уплате налога. Далее можно подавать судебный иск о признании его недействительным. В рамках данного арбитражного процесса налогоплательщик имеет право обратиться в Конституционный суд РФ. В соответствии с Законом РФ «О Конституционном Суде Российской Федерации» от 21.07.1994 №1-ФКЗ основанием рассмотрения дела является «обнаружившаяся неопределенность» в вопросе о том, соответствует ли Конституции РФ тот или иной закон.

337 Специальной части Налогового кодекса существенно отличаются от принятых в настоящее время, так как они определяются на основании фактической ежемесячной налоговой базы, а не предполагаемой прибыли. Кроме того, обязанности уплаты каких-либо дополнительных платежей, помимо собственно сумм налога, второй частью Кодекса не предусмотрено. Организации, намеренные использовать рассматриваемую возможность ежеквартальной уплаты налога, могут отстаивать свои интересы в судебном порядке в арбитражном суде. Для этого необходимо, чтобы налоговая инспекция выставила в соответствии со ст.69 Налогового кодекса РФ требование об уплате налога. Далее можно подавать судебный иск о признании его недействительным. В рамках данного арбитражного процесса налогоплательщик имеет право обратиться в Конституционный суд РФ. В соответствии с Законом РФ «О Конституционном Суде Российской Федерации» от 21.07.1994 №1-ФКЗ основанием рассмотрения дела является «обнаружившаяся неопределенность» в вопросе о том, соответствует ли Конституции РФ тот или иной закон. Заметим, что уже появился и прецедент принятия решения судебными органами в пользу налогоплательщика, когда налоговому органу было отказано во взыскании дополнительных платежей (см. стр.9 газ. «Учет. Налоги. Право» №25, июль, 2000). При этом соответствующее решение было принято судом и в первой, и в апелляционной, и в кассационной инстанциях. Скорее всего, по инициативе налоговых органов дело будет рассматриваться в Высшем арбитражном суде. Однако позиция незаконности дополнительных платежей представляется обоснованной, в то время как аргументы фискальных органов (МНС и Минфина), высказываемые ими в печати и письмах, не выглядят достаточно убедительными. Скорее всего, ВАС РФ, руководствуясь действующим законодательством, признает соответствующие нормы Закона о налоге на прибыль противоречащими Налоговому кодексу и, таким образом, неприменимыми.

Заметим, что уже появился и прецедент принятия решения судебными органами в пользу налогоплательщика, когда налоговому органу было отказано во взыскании дополнительных платежей (см. стр.9 газ. «Учет. Налоги. Право» №25, июль, 2000). При этом соответствующее решение было принято судом и в первой, и в апелляционной, и в кассационной инстанциях. Скорее всего, по инициативе налоговых органов дело будет рассматриваться в Высшем арбитражном суде. Однако позиция незаконности дополнительных платежей представляется обоснованной, в то время как аргументы фискальных органов (МНС и Минфина), высказываемые ими в печати и письмах, не выглядят достаточно убедительными. Скорее всего, ВАС РФ, руководствуясь действующим законодательством, признает соответствующие нормы Закона о налоге на прибыль противоречащими Налоговому кодексу и, таким образом, неприменимыми.

Таким образом, в настоящее время существует дополнительная возможность оптимизации налогообложения, которая заключается в том, что организации, даже не являясь субъектами малого предпринимательства, могут не уплачивать налог на прибыль в течение всего квартала и в конце квартала единовременно выплатить всю суму налога исходя из фактической прибыли. За счет этого, при прочих равных условиях, повышается прибыльность организации, так как денежные средства как наиболее ликвидные не отвлекаются из оборота в течение трех месяцев. Естественно, согласие налоговых органов в этом случае весьма маловероятно. Поэтому следует быть готовым отстоять свои позицию в арбитражном суде, пока законодатели не исключат соответствующие нормы из Закона о налоге на прибыль или пока Конституционный суд РФ не признает их не соответствующими Налоговому кодексу.

За счет этого, при прочих равных условиях, повышается прибыльность организации, так как денежные средства как наиболее ликвидные не отвлекаются из оборота в течение трех месяцев. Естественно, согласие налоговых органов в этом случае весьма маловероятно. Поэтому следует быть готовым отстоять свои позицию в арбитражном суде, пока законодатели не исключат соответствующие нормы из Закона о налоге на прибыль или пока Конституционный суд РФ не признает их не соответствующими Налоговому кодексу.

руководитель департамента международной отчетности АКГ «Интерэкспертиза» Каланов Антон

Дата: 2000

Место публикации: «Консультант» / № 18. 2000

АКГ «Интерэкспертиза» просит вас при использовании публикаций иметь в виду, что:

Назад в раздел

Налоговый кредит на детей | Белый дом

Для поиска на этом сайте введите поисковый запросНалоговый вычет на детей в рамках Американского плана спасения обеспечивает крупнейший в истории налоговый вычет на детей и историческую помощь большинству работающих семей — и по состоянию на 15 июля года большинство семей автоматически получают ежемесячные выплаты в размере 250 или 300 долларов на ребенка без вынужден предпринимать какие-либо действия. Налоговый кредит на детей поможет всем семьям добиться успеха.

Американский план спасения увеличил налоговую льготу на детей с 2000 долларов США на ребенка до 3000 долларов США на ребенка для детей старше шести лет и с 2000 до 3600 долларов США для детей в возрасте до шести лет, а также повысил возрастной предел с 16 до 17 лет. Все работающие семьи получат полный кредит, если они зарабатывают до 150 000 долларов на пару или 112 500 долларов на семью с одним родителем (также называемую главой семьи).

Крупные налоговые льготы почти для

всех работающих семей:

От 3000 до 3600 долларов на ребенка почти для всех работающих семей семьи когда-либо.

Автоматические ежемесячные платежи почти для всех работающих семей

Если вы подали налоговые декларации за 2019 или 2020 год или подписались на получение стимулирующего чека от Налоговой службы, вы автоматически получите эту налоговую льготу. Вам не нужно регистрироваться или предпринимать какие-либо действия.

Программа президента Байдена «Восстановить лучше» призывает к продлению этой налоговой льготы на годы и годы

Новый налоговый кредит на детей, введенный в действие в Американском плане спасения, действует только на 2021 год. Вот почему президент Байден твердо убежден, что мы должны Налоговый кредит на долгие годы. Именно это он предлагает в своей программе «Восстановить лучше».

Простая регистрация для семей с низким доходом, чтобы сократить детскую бедность

Если вы не зарабатываете достаточно, чтобы платить налоги, вы все равно можете получать пособия.

Администрация сотрудничала с некоммерческой организацией Code for America, которая создала инструмент для регистрации без подачи заявок , которым легко пользоваться на мобильном телефоне и который также доступен на испанском языке. Крайний срок подачи ежемесячных налоговых вычетов на детей в этом году — 15 ноября. Если вы имеете право на получение налоговых вычетов на детей, но не подписались на ежемесячные платежи до 15 ноября, до 3600 долларов на ребенка при подаче налоговой декларации в следующем году.

Узнайте, как действует налоговый вычет на детей для таких семей, как ваша:

Джейми

- Род занятий: Учитель

- Доход: 55 000 долл. США

- Статус подачи: глава домохозяйства (одинокий родитель)

- иждивенцы: 3 ребенка старше 6 лет

Джейми

Джамжи подал налог. и теперь получит часть своего платежа, чтобы помочь ей оплатить расходы по воспитанию детей. Остальное она получит следующей весной.

- Общая сумма налогового вычета на детей: увеличена с 6000 до 9 000 долларов благодаря Американскому плану спасения (3 000 долларов на каждого ребенка старше 6 лет).

- Получает 4500 долларов шестью ежемесячными платежами по 750 долларов в период с июля по декабрь.

- Получает 4500 долларов после подачи налоговой декларации в следующем году.

Sam & Lee

- Род занятий: водитель автобуса и электрик

- Доход: 100 000 долларов США

- Статус в документах: женат

- Иждивенцы: 2 ребенка в возрасте до 6 лет

Сэм и Ли

Сэм и Ли в этом году подали налоговую декларацию, заявив, что у них 2 детей, и теперь они получат часть их оплаты, чтобы помочь ей оплатить расходы по воспитанию их детей. Остальное они получат следующей весной.

- Общая сумма налогового вычета на детей: увеличена с 4000 долларов США до 7200 долларов США благодаря Американскому плану спасения (3600 долларов США на каждого ребенка в возрасте до 6 лет).

- Получает 3600 долларов шестью ежемесячными платежами по 600 долларов в период с июля по декабрь.

- Получает 3600 долларов после подачи налоговой декларации в следующем году.

Алекс и Кейси

- Род занятий: юрист и администратор больницы

- Доход: $350,000

- Статус регистрации: женат

- Иждивенцы: 2 детей старше 6 лет требуют 2 детей и получат часть своей оплаты сейчас, чтобы помочь им оплатить расходы на воспитание своих детей. Остальное они получат следующей весной.

- Общая сумма налогового вычета на детей: 4000 долларов США. Их кредит не увеличился, потому что их доход слишком высок (2000 долларов на каждого ребенка старше 6 лет).

- Получает 2000 долларов шестью ежемесячными платежами по 333 доллара в период с июля по декабрь.

- Получает 2000 долларов после подачи налоговой декларации в следующем году.

Тим и Тереза

- Род занятий: Медицинский помощник на дому и продавец бакалейных товаров, работающий неполный рабочий день

- Доход: 24 000 долларов США

- Статус подачи: Не подавать налоги; их доход означает, что они не обязаны подавать

- Иждивенцы: 1 ребенок в возрасте до 6 лет

Тим и Тереза

Тим и Тереза решили не подавать налоговую декларацию, поскольку их доход не требовал от них этого.

В результате они не получали выплаты автоматически, но если они зарегистрируются до крайнего срока 15 ноября, они получат часть своей выплаты в этом году, чтобы помочь им оплатить расходы по воспитанию ребенка. Остальное они получат следующей весной, когда подадут налоги. Если Тим и Тереза не зарегистрируются к крайнему сроку 15 ноября, они все еще могут претендовать на полную налоговую льготу на детей, заполнив налоговую декларацию в следующем году.- Общая сумма налогового вычета на детей: увеличена с 1400 до 3600 долларов благодаря Американскому плану спасения (3600 долларов на ребенка в возрасте до 6 лет). Если они подписались до июля:

- Получил 1800 долларов США в виде 6 ежемесячных платежей по 300 долларов США в период с июля по декабрь.

- Получает 1800 долларов следующей весной, когда они подают налоги.

- Автоматически зачислены на третий раунд стимулирующей проверки на сумму 4200 долларов США и до 4700 долларов США при получении кредита на восстановление 2020 года.

Часто задаваемые вопросы о налоговой льготе на детей:

Обзор

Кто имеет право на налоговую льготу на детей?

Получение платежей

Что, если я не подал налоговую декларацию в прошлом или позапрошлом году?

Повлияет ли это на другие льготы, которые я получаю?

Расскажите об этих важных льготах:

Для получения дополнительной информации посетите страницу IRS, посвященную налоговому кредиту на детей.

Загрузить разъяснение по налоговому вычету на детей (PDF).

Данные на уровне почтового индекса о правомочных лицах, не подающих документы, можно получить в Министерстве финансов: PDF | XLSX

Набор инструментов

для налоговых вычетов на детей

Распространяйте информациюПодача налогов на 2021 год | Как вы получаете налоговые льготы на детей

испанский испанский

Подача налоговой декларации — это то, как вы получите все свои налоговые льготы на детей за 2021 год

Подайте налоговую декларацию, чтобы получить оставшуюся часть вашего налогового кредита на детей, или, если вы не получили авансовые платежи и имеете право, подайте заявление, чтобы потребовать полный кредит.

При подаче налоговой декларации за 2021 год вы получите всю сумму налогового вычета на детей за 2021 год, на которую вы имеете право.

Воспользуйтесь инструментом Get Your Child Tax Credit, чтобы узнать, как получить помощь и подать налоговую декларацию бесплатно.

Любая сумма ежемесячных налоговых льгот на детей, полученных в прошлом году, уменьшит сумму оставшихся налоговых льгот на детей, на которые вы имеете право при подаче налоговой декларации в этом году.

Если вы не получали ежемесячные налоговые льготы на детей в прошлом году, еще не поздно: при подаче налоговой декларации за 2021 год вы получите полную сумму налоговых льгот на детей, на которую вы имеете право.

Если вы не обязаны подавать налоговые декларации, вы все равно можете получить налоговый вычет на ребенка.

Получение налоговой льготы на детей, если вы не подавали налоговые декларации

Даже если вы обычно не подаете налоговые декларации, вы все равно имеете право претендовать на любую льготу по налоговой льготе на детей, на которую вы имеете право.

Если вы не подали налоговую декларацию за 2019 или 2020 год, вы, скорее всего, не получили ежемесячные платежи по налоговому кредиту на детей в 2021 году. Это произошло потому, что правительство не знало, сколько у вас детей, отвечающих требованиям, и сколько денег нужно отправить вам на каждого ребенка.

Но вы по-прежнему можете получить полную сумму налогового вычета на детей 2021 года. Чтобы получить помощь в подаче заявления на получение налогового кредита на ребенка, нажмите здесь.Вы можете получить больше при подаче декларации

При подаче налоговой декларации вы получите полную сумму налогового кредита на детей, даже если в прошлом году вы получили меньше ежемесячных платежей, чем могли иметь право.

Вы сможете потребовать полную сумму любых оставшихся налоговых льгот на детей, на которые вы имеете право, в счет любых налоговых обязательств, которые вы должны за 2021 год, и получить любую оставшуюся сумму в качестве платежа возмещения.

Любая сумма ежемесячных налоговых льгот на детей, полученных в прошлом году, уменьшит сумму оставшихся налоговых льгот на детей, на которые вы имеете право при подаче налоговой декларации.

Почему вы не получили полную сумму своего налогового вычета на детей

Вам необходимо подать налоговую декларацию за 2021 год, чтобы получить все налоговые вычеты на детей, на которые вы имеете право.

Подача налоговой декларации — это то, как вы можете сообщить правительству о своей семье и количестве детей, на которых вы заявляете. Налоговое управление США использовало информацию из вашей налоговой декларации за 2019 или 2020 год, чтобы оценить ваше право на получение ежемесячных налоговых вычетов на детей в 2021 году и отправить платежи, равные половине суммы налоговых вычетов на детей, которую, по оценкам Налогового управления США, вы могли бы должным образом претендовать на свой доход. Налоговая декларация за 2021 год.

Любые оставшиеся налоговые льготы на детей будут выплачены, когда имеющие право родители и опекуны подадут свои налоговые декларации за 2021 год и потребуют налоговую льготу на детей.

Чтобы получить бесплатную помощь в подаче налоговой льготы на ребенка, перейдите сюда.

Если в вашей жизни произошли какие-либо события, такие как изменение дохода или рождение ребенка в течение 2021 года, это может повлиять на оставшуюся сумму налогового вычета на детей, на которую вы можете правильно претендовать.

Узнайте больше о том, как жизненные события могут повлиять на выплату налоговой скидки на ребенка.

Определение вашего остатка кредита

При подаче налоговой декларации вы должны сообщить IRS сумму ежемесячных авансовых платежей, которые вы получили. Авансовые платежи будут вычтены из оставшейся суммы налогового кредита на детей, на которую вы имеете право при подаче налоговой декларации.

В декабре 2021 года IRS начала рассылать письма семьям, получившим авансовые платежи по налоговому кредиту на детей. В письме указано «Общая сумма авансовых налоговых льгот на детей (AdvCTC) за 2021 год» вверху и «Письмо 6419” в правом нижнем углу страницы. Вот как это выглядит (PDF). Письма могут помочь семьям определить, какую сумму налоговых льгот на детей они все еще имеют право получать.

- Для лиц, подавших последнюю налоговую декларацию вместе со своим супругом, каждый супруг получит отдельное письмо от IRS. В каждом письме будет указана половина общей суммы авансовых платежей, отправленных IRS с июля по декабрь 2021 года.

- Если вы снова подаете совместную налоговую декларацию в этом году, вы должны добавить суммы каждого письма и указать общую сумму в своей совместной налоговой декларации.

- Возьмем, к примеру, семью, которая получила в общей сложности 1800 долларов аванса в виде налоговой скидки на ребенка за своего двухлетнего ребенка. Если они подали заявление в качестве супружеской пары в 2020 году, каждый из супругов должен был получить письмо 6419 от IRS, в котором говорилось, что они получили авансовые платежи в размере 900 долларов США по налоговой льготе на ребенка.

- Если эта пара снова подаст совместные документы в этом году, они должны добавить суммы (900 долларов США) из каждого из своих писем и указать 1800 долларов США (900 долларов США плюс 900 долларов США) в качестве авансовых платежей в своей налоговой декларации.

- В качестве альтернативы, если они подают отдельные декларации в этом году, каждый супруг должен указать 900 долларов в своей налоговой декларации.

Лица, получившие авансовые платежи CTC, также могут проверить сумму своих платежей, используя портал обновлений CTC, а также свою учетную запись IRS Online. Для получения дополнительной информации о письме 6419 или если у вас есть вопросы о сумме платежа, указанной в вашем письме, посетите нашу страницу справки.

Некоторые семьи, имеющие право на получение налоговой скидки на детей, не получили авансовые платежи по разным причинам, в том числе:

- Они не подали налоговую декларацию в 2019 или 2020 году

- В 2021 году к их семье присоединился новый ребенок

- Они отказались от получения авансовых платежей

- Другой налогоплательщик забрал своих детей

Подача налоговой декларации позволит соответствующим семьям получить всю сумму кредита, на который они имеют право.

Почему лица, не подающие налоговую декларацию, должны подавать налоговую декларацию за 2021 год

Если вы не подавали налоговую декларацию ранее или не подаете ее каждый год и имеете право на налоговый кредит на детей, еще не поздно подать налоговую декларацию, чтобы получить расширенную налоговую декларацию. СТС.

Те, кто получил авансовые платежи по налоговому кредиту на детей после использования упрощенного инструмента подачи, могут подать налоговую декларацию за 2021 год и потенциально получить тысячи дополнительных налоговых кредитов при подаче декларации. Эти дополнительные кредиты включают:

- Любые оставшиеся налоговые льготы на детей

- Скидка на восстановление в 2021 году

- Налоговый кредит на заработанный доход

- Кредит на уход за детьми и иждивенцами

Если вы имеете право на получение налоговой льготы на детей, но не получали никаких авансовых платежей в 2021 году, вы все равно можете получить единовременную выплату, заявив о налоговой льготе на детей при подаче заявления.

Наконец, если дети, соответствующие требованиям, которые вы указали в Инструменте для нерегистраторов в 2020 или 2021 году, являются теми же детьми, которые соответствовали требованиям, которые были у вас в 2021 году, вы, вероятно, получили только половину своего пособия. Вам необходимо подать налоговую декларацию за 2021 год, чтобы получить оставшуюся налоговую скидку на ребенка за 2021 год.Налоговая льгота на детей не влияет на другие ваши федеральные льготы

Получение ежемесячных выплат налоговой льготы на детей в 2021 году и любое возмещение, полученное вами в результате подачи заявки на налоговую льготу на детей, не считается доходом для какой-либо семьи. Следовательно, это не изменит сумму, которую вы получаете в виде других федеральных пособий. Эти федеральные пособия включают страхование по безработице, Medicaid, SNAP (формально продовольственные талоны), SSI, SSDI, TANF, WIC, Раздел 8 или государственное жилье.

Бесплатные ресурсы, которые помогут вам в файле

Если вы новичок в подаче налоговой декларации или даже если вы уже подавали налоговую декларацию ранее, но хотели бы получить помощь в этом году, по всей стране есть места, которые могут оказать вам поддержку при подаче налоговой декларации.

В результате они не получали выплаты автоматически, но если они зарегистрируются до крайнего срока 15 ноября, они получат часть своей выплаты в этом году, чтобы помочь им оплатить расходы по воспитанию ребенка. Остальное они получат следующей весной, когда подадут налоги. Если Тим и Тереза не зарегистрируются к крайнему сроку 15 ноября, они все еще могут претендовать на полную налоговую льготу на детей, заполнив налоговую декларацию в следующем году.

В результате они не получали выплаты автоматически, но если они зарегистрируются до крайнего срока 15 ноября, они получат часть своей выплаты в этом году, чтобы помочь им оплатить расходы по воспитанию ребенка. Остальное они получат следующей весной, когда подадут налоги. Если Тим и Тереза не зарегистрируются к крайнему сроку 15 ноября, они все еще могут претендовать на полную налоговую льготу на детей, заполнив налоговую декларацию в следующем году.

Если вы не подали налоговую декларацию за 2019 или 2020 год, вы, скорее всего, не получили ежемесячные платежи по налоговому кредиту на детей в 2021 году. Это произошло потому, что правительство не знало, сколько у вас детей, отвечающих требованиям, и сколько денег нужно отправить вам на каждого ребенка.

Но вы по-прежнему можете получить полную сумму налогового вычета на детей 2021 года. Чтобы получить помощь в подаче заявления на получение налогового кредита на ребенка, нажмите здесь.

Если вы не подали налоговую декларацию за 2019 или 2020 год, вы, скорее всего, не получили ежемесячные платежи по налоговому кредиту на детей в 2021 году. Это произошло потому, что правительство не знало, сколько у вас детей, отвечающих требованиям, и сколько денег нужно отправить вам на каждого ребенка.

Но вы по-прежнему можете получить полную сумму налогового вычета на детей 2021 года. Чтобы получить помощь в подаче заявления на получение налогового кредита на ребенка, нажмите здесь.

Наконец, если дети, соответствующие требованиям, которые вы указали в Инструменте для нерегистраторов в 2020 или 2021 году, являются теми же детьми, которые соответствовали требованиям, которые были у вас в 2021 году, вы, вероятно, получили только половину своего пособия. Вам необходимо подать налоговую декларацию за 2021 год, чтобы получить оставшуюся налоговую скидку на ребенка за 2021 год.

Наконец, если дети, соответствующие требованиям, которые вы указали в Инструменте для нерегистраторов в 2020 или 2021 году, являются теми же детьми, которые соответствовали требованиям, которые были у вас в 2021 году, вы, вероятно, получили только половину своего пособия. Вам необходимо подать налоговую декларацию за 2021 год, чтобы получить оставшуюся налоговую скидку на ребенка за 2021 год.

Об авторе