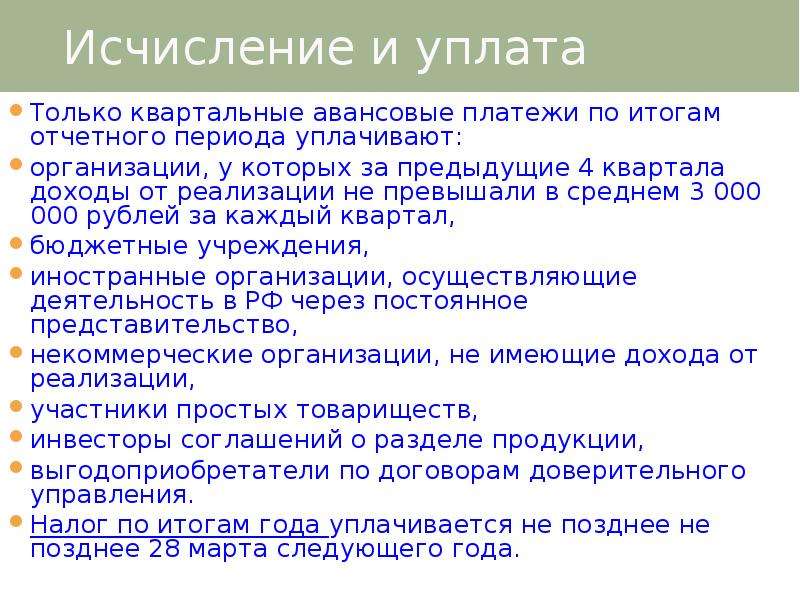

Авансы по налогу на прибыль когда начисляются: Авансовые платежи по налогу на прибыль: кто платит и как рассчитать

Авансовые платежи по налогу на прибыль при выплате дивидендов касаются всех | Аудиторские услуги, бухгалтерские услуги, аудит в Одессе в Украине

Аванс, как и ранее не нужно начислять при выплате дивидендов в определенных случаях, среди которых, в частности, осталось освобождение от обложения дивидендов, выплачиваемых физлицам. Но при этом следует помнить, что дивиденды физлицам облагаются НДФЛ (если выплачивает плательщик налога на прибыль – 5%, если выплачивает единщик – 20%).

Ранее аванс на дивиденды начислялся от суммы выплаченных дивидендов. Теперь база для начисления аванса изменилась: авансовый взнос рассчитывается не от всей суммы уплаченных дивидендов, а от суммы превышения дивидендов, подлежащих выплате, над значением объекта налогообложения за соответствующий налоговый год, по результатам которого выплачиваются дивиденды. При этом законодатель для расчета суммы авансового платежа рассматривает два случая: погашены или нет налоговые обязательства по налогу на прибыль за период, за который выплачиваются дивиденды.

| Сумма налога на прибыль за период, за который начислены дивиденды, погашена | Авансовый платеж рассчитывается с суммы превышения суммы дивидендов над суммой налогооблагаемой прибыли |

| Сумма налога на прибыль за период, за который начислены дивиденды, не погашена | Авансовый платеж рассчитывается со всей суммы дивидендов |

Например, если дивиденды начислены в размере 100 тыс.грн., налогооблагаемая прибыль 70 тыс.грн., то аванс по налогу на прибыль нужно уплатить от суммы превышения – 30 тыс.грн. Но это при условии, если налог на прибыль с этой прибыли (70 тыс.грн.) уплачен в бюджет на момент выплаты дивидендов с этой прибыли. Если же налог еще не уплачен в бюджет, то аванс нужно начислить и уплатить в бюджет со всей суммы дивидендов (с суммы 100 тыс.грн.).

Кроме того, установлено специальное правило начисления аванса с суммы превышения, если дивиденды выплачиваются за неполный год. В этом случае для расчета превышения использовать необходимо сумму прибыли, исчисленную пропорционально количеству месяцев, за которые уплачиваются дивиденды. Это правило возможно применить, если выплата осуществляется по окончании года, но за не полный год (т.е. когда известна сумма налога на прибыль за год и она погашена).

В этом случае для расчета превышения использовать необходимо сумму прибыли, исчисленную пропорционально количеству месяцев, за которые уплачиваются дивиденды. Это правило возможно применить, если выплата осуществляется по окончании года, но за не полный год (т.е. когда известна сумма налога на прибыль за год и она погашена).

Если же год не окончен, а дивиденды уплачиваются например, по окончании каждого квартала, то сумма налога на прибыль за год еще не известна и не погашена. В этом случае аванс на дивиденды нужно будет начислять не с суммы превышения, а со всей суммы дивидендов. Это, в частности, касается дивидендов, уплачиваемых ежеквартально в бюджет государственными предприятиями.

Вернуть переплату авансовых взносов на дивиденды по заявлению на текущий счет в банке не получится, так как в кодексе (п.57.1-1) появилась прямая норма, запрещающая это делать.

Для юрлиц на едином налоге осталась «плохая» норма, указывающая на то, что если единщик будет платить дивиденды, то он также обязан начислить аванс по налогу на прибыль, несмотря на то, что он не является плательщиком налога на прибыль. К тому же единщик, в отличии от плательщика налога на прибыль не сможет зачесть такую сумму в будущем или вернуть.

К тому же единщик, в отличии от плательщика налога на прибыль не сможет зачесть такую сумму в будущем или вернуть.

т. (050) 73-73-000, www.auditor.od.ua

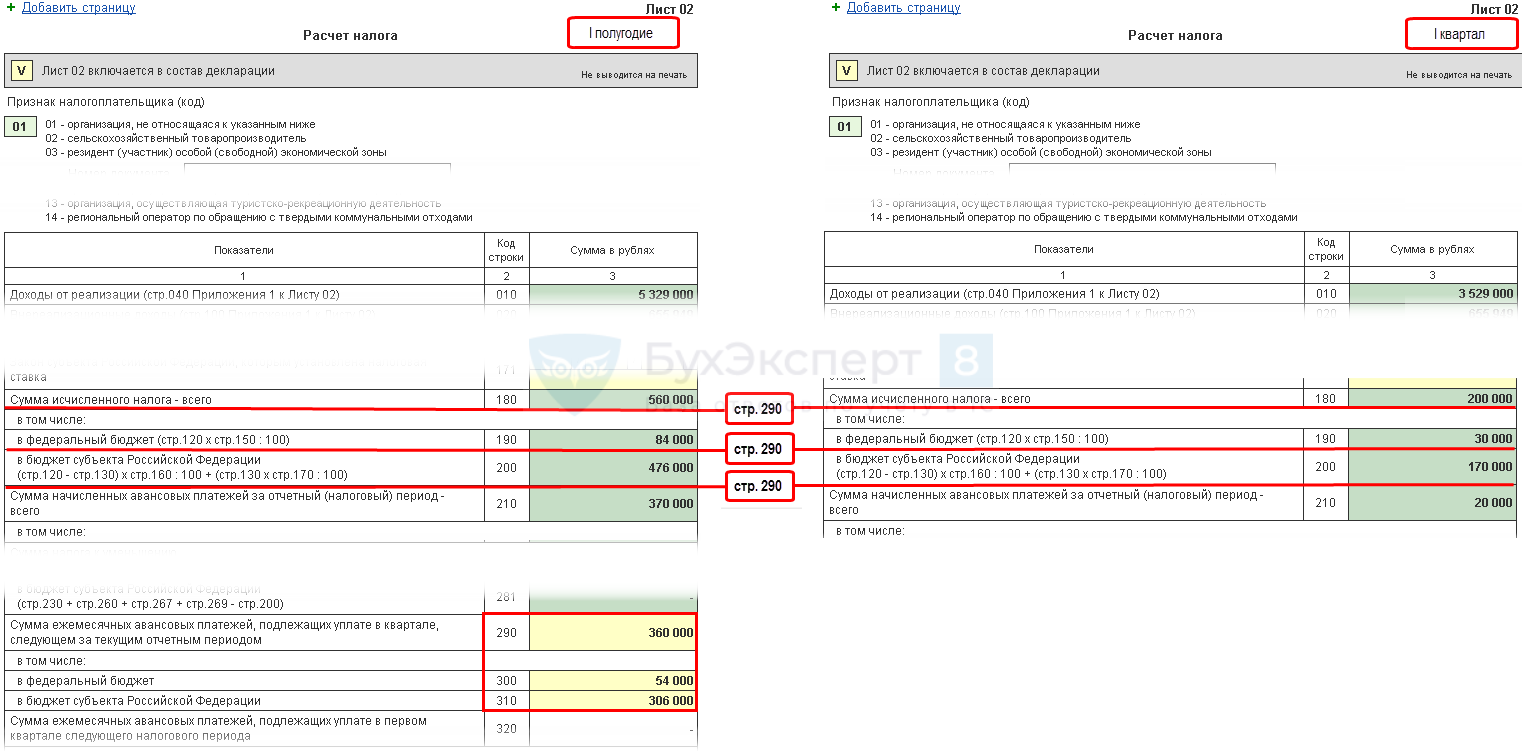

Что делать с переплатой по налогу на прибыль по итогам I полугодия

Из-за сокращения объемов во II квартале у предприятия может возникнуть переплата по налогу на прибыль по итогам I полугодия. Возможные варианты действий в этом случае специально для buxgalter.uz разъяснил заместитель министра финансов Дильшод СУЛТАНОВ:

– Прежде всего, переплата может возникнуть у предприятий, не уплачивающих авансовые платежи. К ним, в частности, относятся:

- налогоплательщики с совокупным доходом за 2019 год, не превышающим 5 млрд сум. с учетом корректировок;

- вновь созданные предприятия, не достигшие объема 5 млрд сум.

Переплата может образоваться, если во II квартале предприятие понесло расходы, но не имело достаточных доходов. В результате во II квартале сформировался убыток, который уменьшил прибыль, признанную по итогам I квартала. В совокупности по итогам I полугодия налогооблагаемая прибыль будет меньше, чем за I квартал. Соответственно, уменьшается и налог.

В результате во II квартале сформировался убыток, который уменьшил прибыль, признанную по итогам I квартала. В совокупности по итогам I полугодия налогооблагаемая прибыль будет меньше, чем за I квартал. Соответственно, уменьшается и налог.

Пример

Уменьшение налога на прибыль по итогам I полугодия

За I полугодие предприятие имеет следующие данные:

|

Показатель |

I квартал, тыс. сум. |

II квартал, тыс. сум. |

I полугодие тыс. сум. |

|

Совокупный доход |

1 000 000 |

300 000 |

1 300 000 |

|

Вычитаемые расходы |

(800 000) |

(380 000) |

(1 180 000) |

|

Налогооблагаемая прибыль (убыток) |

200 000 |

(80 000) |

120 000 |

|

Налог на прибыль (ставка – 15%) |

30 000 |

— |

18 000 |

Как видно из таблицы, по итогам I полугодия переплата по налогу на прибыль составила 12 000 тыс.

Также переплата может возникнуть у предприятий, уплачивающих авансовые платежи без представления справки, т.е. в порядке, установленном НК .

В этом случае во II квартале предприятия уплачивали текущие платежи исходя из суммы налога, исчисленной за I квартал. При сокращении налогооблагаемой прибыли во II квартале по сравнению с I кварталом образуется переплата.

Пример

Переплата по налогу на прибыль за счет авансовых платежей

Совокупный доход предприятия за 2019 год превысил 5 млрд сум. Поэтому предприятие в 2020 году уплачивает авансовые платежи по налогу на прибыль. Во II квартале 2020 года оно не представляло справку об авансовых платежах и уплачивало их ежемесячно – по 1/3 от суммы налога, исчисленной за I квартал.

Начисления и платежи по налогу на прибыль за I полугодие составили:

|

Период |

Операция |

Платежи |

Начисления |

|

I квартал |

Начислен и уплачен налог на прибыль за I квартал |

240 000 |

240 000 |

|

Апрель |

Авансовый платеж (240 000 : 3) |

80 000 |

|

|

Май |

|

80 000 |

|

|

Июнь |

Авансовый платеж |

80 000 |

|

|

II квартал |

Начислен налог на прибыль за II квартал |

|

60 000 |

|

Итого I полугодие |

480 000 |

300 000 |

|

Из таблицы видно, что переплата по налогу на прибыль составила 180 000 тыс.

Наконец, переплата может возникнуть и у тех предприятий, которые представили справки об авансовых платежах, отразив в них завышенную налогооблагаемую прибыль и налог.

Как поступить с переплатой

Вариант 1. Зачесть в счет будущих платежей

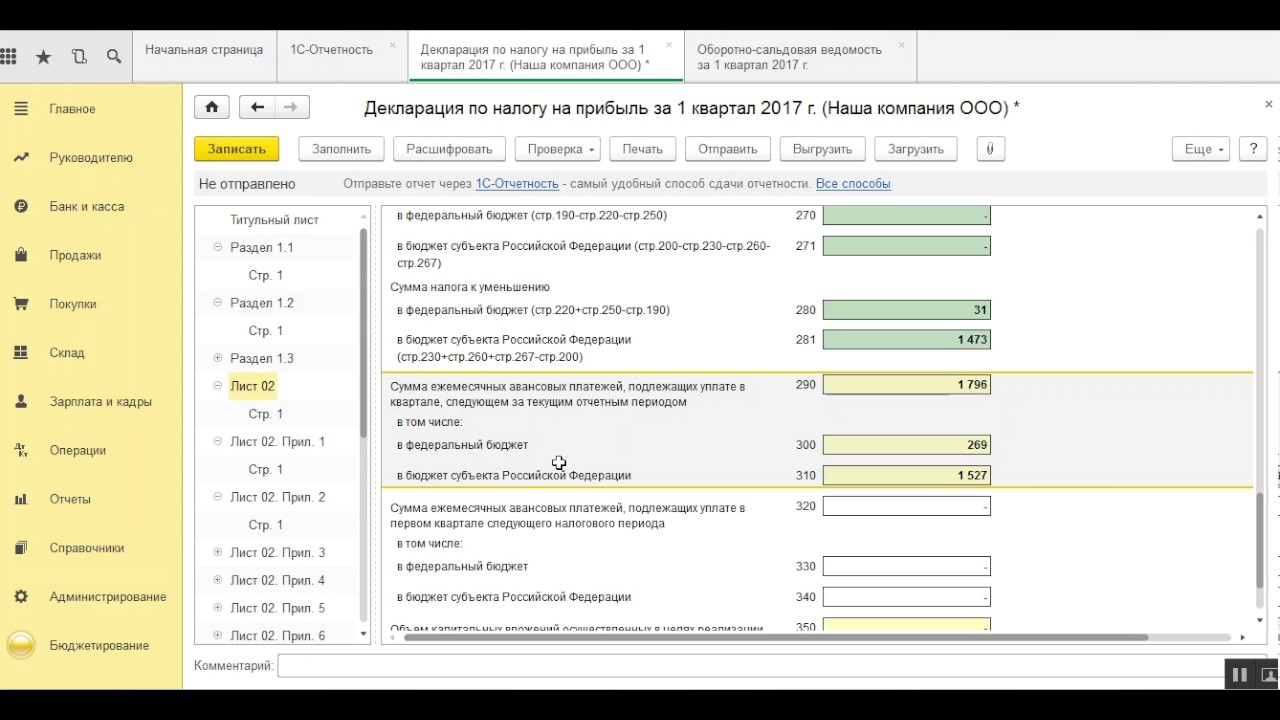

Сумма излишне уплаченного налога при отсутствии у предприятия налоговой задолженности может быть зачтена в счет предстоящих платежей по тому же налогу. Особенно это актуально для плательщиков авансовых платежей, так как не позднее 23 июля нужно сделать очередной авансовый платеж.

После зачета излишне уплаченного налога в счет предстоящих платежей по налогу на прибыль остаток переплаты может быть зачтен в следующей последовательности :

1) в счет задолженности по пени по этому налогу;

2) в счет задолженности по другим налогам и пеням по этим налогам;

3) в счет уплаты штрафов за налоговые правонарушения.

Если вы решили зачесть сумму переплаты в счет задолженности по другим налогам, подайте заявление об этом. Решение о зачете налоговый орган принимает в течение 10 дней со дня получения заявления или подписания акта сверки по налогам .

Решение о зачете налоговый орган принимает в течение 10 дней со дня получения заявления или подписания акта сверки по налогам .

Пример

Зачет переплаты в счет предстоящих авансовых платежей

По итогам I полугодия у предприятия образовалась переплата по налогу на прибыль в размере 150 000 тыс. сум. Решено оставить сумму переплаты для зачета в счет авансовых платежей III квартала.

В III квартале предприятие должно оплатить авансовые платежи (по справке или исходя из данных II квартала) в размере 300 000 тыс. сум. (по 100 000 тыс. сум. ежемесячно).

В данной ситуации предприятие:

- не будет платить аванс в июле;

- не позднее 23 августа заплатит только 50 000 тыс. сум.;

- не позднее 23 сентября заплатит полную сумму аванса 100 000 тыс. сум.

Внимание

Если у вас есть задолженность по пени, штрафам или другим налогам, налоговые органы вправе самостоятельно зачесть суммы излишне уплаченного налога в счет их погашения.

Вариант 2. Вернуть переплату

Вы вправе вернуть сумму переплаты на расчетный счет предприятия полностью или частично . Это целесообразно для предприятий, не уплачивающих авансовые платежи, так как следующий платеж по налогу на прибыль будет только в октябре – при начислении налога по итогам 9 месяцев.

Если вы решили вернуть сумму переплаты, представьте в налоговый орган соответствующее заявление. Решение о возврате налоговый орган принимает в течение 10 дней со дня получения заявления или подписания акта сверки по налогам. Возврат осуществляется в течение 15 дней после получения заявления . При этом у вас не должно быть долгов по пени, штрафам и другим налогам.

Если сумма переплаты возвращена с нарушением установленного срока (15 дней), на сумму, не возвращенную в установленный срок, предприятию начисляются проценты – за каждый календарный день нарушения срока возврата исходя из ставки рефинансирования ЦБ, действующей в дни нарушения срока возврата.

Если принято решение об отказе в зачете или возврате излишне уплаченных сумм налога, налоговый орган обязан сообщить об этом налогоплательщику в течение 3 дней со дня принятия такого решения .

Внимание

Срок, исчисляемый днями, исчисляется в рабочих днях, если не установлен в календарных днях. При этом рабочим считается день, не признаваемый в соответствии с законодательством выходным и (или) нерабочим праздничным днем .

Если последний день срока приходится на день, признаваемый в соответствии с законодательством выходным и (или) нерабочим, днем окончания срока считается рабочий день, следующий за выходным и (или) нерабочим днем.

Пример

Возврат излишне уплаченного налога

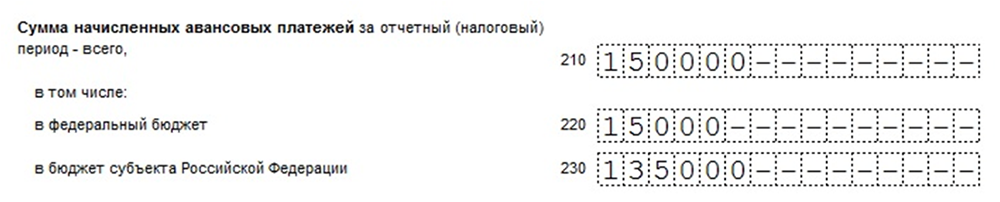

По итогам представления Расчета по налогу на прибыль за I полугодие у предприятия есть переплата по налогу в размере 100 000 тыс. сум.

Предприятие не уплачивает авансовые платежи и приняло решение вернуть сумму переплаты.

21 июля подано заявление о возврате излишне уплаченного налога в размере 100 000 тыс. сум. на счет предприятия.

сум. на счет предприятия.

Налоговый орган в течение 10 рабочих дней должен принять решение, т.е. не позднее 3 августа. В случае положительного решения сумма переплаты должна быть возвращена на счет предприятия не позднее 10 августа.

помощь в регистрации и ликвидации юридических лиц. Регистрация уставных изменений, изменений в ЕГРПОУ, получение выписки, справки о неприбыльности, апостилирование документов, легализация иностранных документов, перевод документов всех видов и любой сложности.

Регистрация ООО (ТОВ), ЧП (ПП)

Срок – 24 часа

Цена – 2 600 грн. в т.ч. НДС, включает все расходы:

в т.ч. НДС, включает все расходы:

- нотариальные

- подготовка документов

- подача, регистрация

- регистрация в фондах, налоговой

- получение всех необходимых справок

- подготовка и подача документов в налоговую для получения св-ва НДС/единщика

- получение печати (по необходимости)

- подготовка, подача и получение ЕЦП

- открытие счетов в украинских и зарубежных банках (открытие счета в зарубежном банке оплачивается дополнительно)

Регистрация ОО (ГО), Ассоциаций

Срок – от 1 до 3 дней

Цена – 5 000 грн. в т.ч. НДС, включает все расходы:

- подготовка документов

- подача, регистрация

- постановление на учет в налоговой

- получение справки о неприбыльности

- получение печати (по необходимости)

- подготовка, подача и получение ЕЦП

- открытие счетов в украинских и зарубежных банках (открытие счета в зарубежном банке оплачивается дополнительно)

Оформить заявкуВсе дополнительные услуги мы можем обсудить лично при встречи либо по телефону.

Мы уже помогли сотням предпринимателям в Украине быстро и законно ликвидировать их юридические лица, сменить собственника и должностных лиц компании, сменить название и адрес регистрации, внести все необходимые изменения в государственных реестрах и базах.

Ликвидация юридических лиц

Срок – от 24 часов

Цена – от 5 000 грн. в т.ч. НДС, включает все расходы:

- нотариальные

- подготовка документов

- подача документов

Ликвидация ФЛ-П (ФОП), ЧП (ПП)

Срок – 1 день

Цена – 1200 грн. в т.ч. НДС, включает все расходы:

- нотариальные

- подготовка документов

- подача документов

Оформить заявкуВсе дополнительные услуги мы можем обсудить лично при встречи либо по телефону.

Регистрация / Покупка оффшорной компании

Срок – до 7 дней

Цена – 1 050 $ включает все расходы:

- нотариальные, гос. пошлины, апостилирование

- получение печати и полного пакета документов

- доставка курьером (или почтой)

- легализация документов

- введение в состав учредителей украинского юр. лица (в случае необходимости)

- получение всех необходимых справок (для избежания двойного налогообложения)

- открытие счетов в украинских и зарубежных банках (открытие счета в зарубежном банке оплачивается дополнительно)

Оформить заявкуВсе дополнительные услуги мы можем обсудить лично при встречи либо по телефону.

Регистрация / Покупка компаний в США

Срок – до 10 дней

Цена – 500 $ включает все расходы:

- нотариальные, гос.

пошлины, апостилирование

пошлины, апостилирование - получение печати и полного пакета документов (перечень необходимых документов обговаривается)

- доставка курьером (или почтой)

- легализация документов

- введение в состав учредителей украинского юр. лица (в случае необходимости)

- получение всех необходимых справок (для избежания двойного налогообложения)

- открытие счетов в украинских и зарубежных банках (открытие счета в банках США, оплачивается дополнительно)

пошлины, апостилирование

пошлины, апостилированиеОформить заявкуВсе дополнительные услуги мы можем обсудить лично при встречи либо по телефону.

Регистрация физических лиц-предпринимателей

Срок – 24 часа

Цена – 1100 грн. включает все расходы:

- нотариальные

- подготовка документов

- подача, регистрация

- регистрация в фондах, налоговой

- получение всех необходимых справок

- подготовка, подача и получение ЕЦП

- подготовка и подача документов в налоговую для получения св-ва НДС/единщика

- получение печати (при необходимости)

- открытие счетов в украинских и зарубежных банках (открытие счета в зарубежном банке оплачивается дополнительно)

Оформить заявкуВсе дополнительные услуги мы можем обсудить лично при встречи либо по телефону.

Изменения данных компании в реестре

Для физических лиц-предпринимателей

Срок – 24 часа

Цена – 900 грн. включает все расходы:

- нотариальные

- подготовка документов

- подача, регистрация изменений

- внесение изменений в фондах, налоговой

- изменения информации в банке

- изменения информации в ЕЦП (при наличии)

Для юридических лиц

Срок – 24 часа

Цена – 1 500 грн. включает все расходы:

- нотариальные

- подготовка документов

- подача, регистрация изменений

- внесение изменений в фондах, налоговой

- изменения информации в банке

- изменения информации в ЕЦП (при наличии)

- получение новой печати (в случае изменения в наименовании)

Оформить заявкуВсе дополнительные услуги мы можем обсудить лично при встречи либо по телефону.

Уставные изменения

Срок – 24 часа

Цена – 2 900 грн. в т.ч. НДС, включает все расходы:

- нотариальные

- подготовка документов

- подача, регистрация

- внесение изменений в фондах, налоговой

- изменения информации в банке

- изменения информации в ЕЦП (при наличии)

- получение новой печати (в случае изменения в наименовании)

Оформить заявкуВсе дополнительные услуги мы можем обсудить лично при встречи либо по телефону.

Апостилирование

Срок – от 1 до 7 дней

Цена – от 250 грн. включает все расходы:

- выписка

- договор

- доверенность

Легализация

Срок – от 5 часов до 3 дней

Цена – от 60 грн. за страницу документа включает все расходы:

за страницу документа включает все расходы:

- услуги переводчика (стоимость перевода зависит от языка, шрифта и вида текста)

- нотариальное заверение подписи переводчика

Юридический анализ документации

Срок – от 1 до 2 дней

Цена – от 100 грн. за страницу документа включает все расходы:

- Полный анализ предоставленых клиентом документов

- Предоставление юридического заключения с печатью Адвокатского объединения

Оформить заявкуВсе дополнительные услуги мы можем обсудить лично при встречи либо по телефону.

Спецпредложение!

Договор на полное юридическо-бухгалтерское обслуживание за 500 у.е./месяц

(это выгоднее чем брать бухгалтера и юриста на работу)

1xbet зеркало рабочее на сегодня прямо сейчас

Актуальное рабочее зеркало на сегодня 1xbet

На Российском рынке виртуальных азартных игр букмекерская компания 1хбet считается абсолютным лидером. Креативные акции, широкая сеть партнерского маркетинга и современная упаковка помогает конторе занимать ТОПы не только в своей стране, но и на территории СНГ.

Креативные акции, широкая сеть партнерского маркетинга и современная упаковка помогает конторе занимать ТОПы не только в своей стране, но и на территории СНГ.

Главное достижение БК в сохранении доверительных отношений с беттерами. По данным пользовательских опросов, отечественные геймеры обходят стороной конкурентов, выбирая гемплинк площадку 1иксбет. Опытные пользователи активно советуют новичкам скачать зеркало 1xbet, так как его функционал сделал didgital революцию в мировом беттинке. Резервный сервер помогает обойти блокировку и дает круглосуточный доступ к платформе, помогая клиентам зарабатывать без перерывов.

Доверие к компании подкрепляется финансовыми показателями. Благодаря потоку прибыли, контора может повышать коэффициенты, давать выгодные акции и идти на уступки новичкам, помогая им поддерживать баланс личного кабинета.

Если вы не выбрали букмекера для сотрудничества, рекомендуем прочитать данную статью и узнать о специфике работы зеркальных серверов. Их используют все российские БК, так как это единственный способ обойти территориальные ограничения и продолжать регулярную ставочную деятельность.

Их используют все российские БК, так как это единственный способ обойти территориальные ограничения и продолжать регулярную ставочную деятельность.

Советуем тщательно изучить резервные каналы конторы 1иксбет. Поскольку рум является новатором в этой стезя, так как именно их разработчики создали зеркала на российском игральном рынке.

В стране существует закон, по которому каждый букмекер обязан лицензировать свою деятельность. В случае отказа, сайт компании блокируется поисковой выдачей. БК научились выживать в таких условиях и работать нелегально, обходя надзор контролирующих органов.

Запреты не мешают руму развивать альтернативные площадки, вводить акции и увеличивать количество пользователей. Иногда новички пугаются информации об игре на запрещенных площадках. Уверяем, бояться нечего. Это нормальная ситуация. Именно нелегальная деятельность помогает увеличивать прибыль компании, а вместе с ней и клиентскую выручку.

Думаю, вы заметили, как несовершенство российского законодательства тормозит развитие бизнеса в целом. Проработанные законы ведут компании к потере существенной части прибыли.

Проработанные законы ведут компании к потере существенной части прибыли.

Чтобы спасти себя от разорения, руководство конторы приняло решение отказаться от сотрудничества с налоговыми службами. Реформы в беттинговом бизнесе ужесточаются ежемесячно, появляются разделы о запрете на крупные акции.

Законодатель принуждает предпринимателей вступать в финансовые фонды, а иностранные бизнесмены обязаны иметь уставной капитал в 300 000 000.

Разорительная сумма, правда? Этот капитал превращается в своего рода “общаг”, заставляя сильных игроков поддерживать бессмысленные фонды. Здесь легальные компании превращаются в картель, в котором невозможно конкурировать друг с другом.

При этой концепции подрываются моральные устои владельцев букмекерских контор, так как “спортивный дух”, который проявляется в конкуренции, это залог успешного азартного бизнеса.

Просчитав риски, БК пришли к выводу, что выгода клиентов важнее честной законодательной игры. Они отказались подписывать лицензионное соглашение и начали разрабатывать альтернативные зеркальные ссылки. О них мы поговорим более детально.

О них мы поговорим более детально.

1XBET Бонусы

Бонус «На серию неудачных ставок»Даже если вы сделали 15 или больше ставок подряд, но ни одна из них не сыграла. Не стоит отчаиваться.

Обратитесь в службу технической поддержки. На форуме она работает очень оперативно. От 100 до 500 долларов вам вернут с расчётов общей суммы сделанных вами ставок.

Бонус «На первый депозит» от БК 1xbetСоздав аккаунт на официальном сайте БК и пополнив депозит в первый раз можно получить подарок до 100 евро.

Выполнив простые условия бонусной программы деньги переведут на ваш личный счёт.

«Доверительная ставка»Азартное настроение не всегда приходит по плану. И если вы горите желанием идти к победе, но у вас нет денег 1xBet не оставит вас в сложной финансовой ситуации и одолжит стартовую сумму.

Рассчитывается сумма аванса исключительно индивидуально и может составлять 44 рубля или 5. 550 на усмотрение администрации. Однако нельзя было не сказать об этой уникальной возможности, которую предлагает далеко не каждая букмекерская платформа.

550 на усмотрение администрации. Однако нельзя было не сказать об этой уникальной возможности, которую предлагает далеко не каждая букмекерская платформа.

Бывает, что ставка сделана, но вы вдруг понимаете, что её исход не оправдается. Никогда не поздно всё исправить.

Купите бонус «Продажа купона», БК определит сумму сделки и вы сможете отказаться от продажи.

«Страховка купона»Если вы сомневаетесь в успехе ставки, вы можете её просто застраховать обезопасив себя от случайного проигрыша.

Страховка может быть полной или частичной в процентном эквиваленте от 12 до 100%. Услуга платная, но она того стоит.

«Гонка ставок»Делайте ставки каждый день, составляйте экспрессы с минимальной суммой в 1.000 р. И буквально через 5 дней заведение пришлёт вам в подарок промо-код на 250 баллов.

Продолжайте гонку и к концу месяца вы уже будете владеть промо-кодом на 2.000 р! Но, чтобы дойти до финиша с победой надо не пропустить ни одного дня. В противном случае вы возвращаетесь на старт и начинаете гонку сначала.

В противном случае вы возвращаетесь на старт и начинаете гонку сначала.

Актуальное зеркало на сегодня для 1xbet

Альтернативные зеркальные ссылки один из немногих способов безопасно обойти блокировку контролирующих органов вроде Роскомнадзора. Такие структуры стремятся “перекрыть кислород” букмекерам, чтобы рядовой пользователь не мог найти цифровой след компании.

На различных игровых форумах беттеры-новички интересуются, насколько безопасно играть на зеркальных платформах. Поскольку главная площадка(сайт) находится в цикличной блокировке, геймеры могут спокойно играть через зеркало 1xbet, поскольку это единственный шанс для длительного сотрудничества.

На документах, резервная зеркальная ссылка является сторонней организацией, которая не имеет к основному букмекеру никакого отношения. Юридически, законодатель не может вводить санкции, так как зеркальный портал считается самостоятельной виртуальной единицей.

Ставочный спорт становится легальным для игроков, поскольку ограничения и блокировка не распространяется на зеркала. К тому же, зеркала просты в использовании, в отличие от VPN программ, TOP и прокси-cерверов, которые имеют свои недостатки:

К тому же, зеркала просты в использовании, в отличие от VPN программ, TOP и прокси-cерверов, которые имеют свои недостатки:

- Главный минус в работе с техническими лазейками это незаконность такого подхода. Вряд ли на игроков начнут распространяться санкции, так как юридически правонарушителем считается только организатор азартных игр. Однако, с Роскомнадзором сотрудничают российские интернет-провайдеры. Они всеми силами начнут пресекать попытки попасть на заблокированный сайт;

- второй минус заключается в сложности действий. Неопытный игрок, не имеющий базовых навыков программирования вряд ли сможет установить на компьютер программы для подмена и шифра уникального адреса. Такие программы требуют мощного технического оснащения от вашего ПК, а главное-временного ресурса самого беттера, ведь разобраться с установкой и спецификой работы алгоритмов новичку очень тяжело. К тому же, за мощные программы, обладающие высокой скоростью загрузки, придется платить. При этом резервные бесплатные ссылки остаются бесплатным методом. Их не нужно скачивать, тратить место на диске и изучать программные особенности.

- Третий недостаток исходит из низкой скорости загрузки утилит. Чем меньше времени уходит на загрузки защищенного сайта, тем дороже стоимость программы. Зеркало априори является высокоскоростным. К сожалению, функционал зеркальных ссылок нельзя назвать идеальным. У запасного портала также есть свои недостатки. Главный из них это средняя степень надежности. Зеркало является интернет-продуктом, а любой доменный носитель нужно поддерживать и следить за его актуальностью. Периодически контролирующие органы находят альтернативные сайты и блокируют их. При запуске нового зеркала беттеров ожидают помехи и временные трудности со входом.

Их не нужно скачивать, тратить место на диске и изучать программные особенности.

Их не нужно скачивать, тратить место на диске и изучать программные особенности.Если вы являетесь активным пользователем интернета, недостаток вы вряд ли заметите. Выберите день недели и тратьте 10-15 минут на поиск и обновление резервных источников входа.

Несмотря на то, что модераторы добросовестно работают и рассылают активным пользователям свежие, рабочие ссылки, от неожиданностей не застрахован никто, особенно, когда дело касается азартных игр.

Не ждите момента, когда зеркало 1xbet перестанет открываться. Если вам лень заниматься поиском, сохраните контакты технической поддержки, чтобы оперативно запрашивать информацию во время блокировок.

Благодаря оперативной обратной связи риск потерять доступ к личному кабинету уходит, так как обновленные зеркальные ссылки дают возможность пользоваться порталом из любой точки мира.

Благодаря тому, что контора 1xbet имеет круглосуточную техническую поддержку, искать зеркала быстро и просто. Модераторы помнят, что главная цель компании-создать комфортную и безопасную среду для своих игроков.

Команда разработчиков создала уникальный алгоритм сотрудничества, который не использует ни одна букмекерская контора России. Его специфика в том, чтобы снабжать беттеров зеркальными ссылками до блокировки предыдущей. Как только вы создадите аккаунт на альтернативной платформе, на номер телефона (который вы указали при регистрации) придет сообщение с первой ссылкой.

Так установится контакт с поддержкой, а информация продолжит приходить в виде SMS. Чтобы получить доступ к алгоритму, обезопасить аккаунт и стать полноценным клиентом конторы 1xbet, вам потребуется:

Чтобы получить доступ к алгоритму, обезопасить аккаунт и стать полноценным клиентом конторы 1xbet, вам потребуется:

- Для начала, найдите свежую зеркальную ссылку. Вам понадобится интернет, официальный сайт букмекерской конторы и 10 секунд свободного времени. Перейдите на заблокированный портал, найдите главное меню и отыщите иконку с замочком. Он находится в верхней левой части экрана.

- После того, как вы нашли скрытый раздел, на экране появится всплывающее окно. Читайте текст. В нем разработчик подробно описал процесс обхода территориальных ограничений. Помимо сухих инструкций вас ждут советы по использованию секретного алгоритма. Внимательно осмотрите страницу и найдите комбинацию из десяти цифр и значка телефонной трубки. Это номер, на который нужно послать текст с тройной буквой W. Так вы установите контакт с представителями конторы.

- Если вы не нашли, воспользуйтесь номером +79600305080. Через несколько секунд вам придет автоматическое сообщение. Его текст, это актуальный адрес зеркальной доменной ссылки. Модераторы подберут для вас зеркало с учетом региона и устройства, с которого вы планируете играть. Благодаря этим действиям для вас подберут максимальную скорость загрузки, так как вы будите направлены на самый близкий сервер. Не стоит недооценивать скорость. Режим LIVE (ставочный формат) запускается только на максимальных показателях.

Его текст, это актуальный адрес зеркальной доменной ссылки. Модераторы подберут для вас зеркало с учетом региона и устройства, с которого вы планируете играть. Благодаря этим действиям для вас подберут максимальную скорость загрузки, так как вы будите направлены на самый близкий сервер. Не стоит недооценивать скорость. Режим LIVE (ставочный формат) запускается только на максимальных показателях.

Его текст, это актуальный адрес зеркальной доменной ссылки. Модераторы подберут для вас зеркало с учетом региона и устройства, с которого вы планируете играть. Благодаря этим действиям для вас подберут максимальную скорость загрузки, так как вы будите направлены на самый близкий сервер. Не стоит недооценивать скорость. Режим LIVE (ставочный формат) запускается только на максимальных показателях.Кроме того, всплывающее окно демонстрирует беттерам несколько дополнительных способов подключиться к официальному сайту букмекерской компании. Главным из них считается читерское приложение 1xBet Access.

Оно круглосуточно обеспечивает пользователей зеркальными ссылками. Программа работает без привязи к главной платформе. Из этого раздела вы сможете скачать браузер для своего ПК, оснащенный встроенной функцией сокрытия уникального ip адреса. С его помощью игрок может посещать официальный сайт, а VPN “заметет” следы его присутствия на запрещенной площадке. Помимо Opera, сервис предлагает программы для программного обеспечения компьютеров моделей IOS.

В 2019 году разработчики создали новый канал, для получения оперативной информации о статусе зеркальных ссылок. С его помощью вы сможете скачивать зеркала на компьютеры, планшеты, ноутбуки и телефоны. Канал находится в телеграмм мессенджер. Он обновляет информацию автоматически.

Она рассылается по всем подписанным пользователям, независимо от часового пояса и марки телефона. Хотите стать участником скрытого сообщества? Вбейте в поисковую строку Telegram @xBetchannel.

Если вы добавите к названию канала приставку “Bot”, станет доступна опция технической поддержки пользователей. С помощью бота можно делать ставки без попадания на игровую платформу. Воспользуйтесь встроенным алгоритмом, забивая в окно с перепиской поисковые команды.

ВНИМАНИЕ: Адрес канала следует вводить с максимальной точностью. К сожалению, на пространстве рунета участились случаи мошенничества. Преступники создают липовые страницы, заменяя одну строчную букву, чтобы выдавать себя за легальную контору. Отличить мошенника просто. Через несколько секунд после подписки на ваш аккаунт начнут “сыпаться” максимально выгодные предложения.

Отличить мошенника просто. Через несколько секунд после подписки на ваш аккаунт начнут “сыпаться” максимально выгодные предложения.

Воспользуйтесь комбинацией клавиш Ctrl+v, чтобы скопировать адрес канала и вставить в поиск. Так риск ошибиться пропадает. Пользоваться первоисточником безопасно: зеркала приходят легально, за промокоды от организаторов платить не нужно.

Где найти зеркало 1xbet на сегодня

Для того, чтобы получить актуальное рабочее зеркало, подходящее для вашего устройства, зайдите на оригинальный сайт букмекера. Можете воспользоваться ссылкой, размещенной ниже. Напоминаем, что от источников, которые вы используете для поиска, зависит безопасность вашего личного кабинета. Остерегайтесь вирусов и мошенников. Ресурс, который мы

предлагаем использовать полностью безопасен и позволит вам делать ставки сегодня.

Пополнение в БК 1хБет

[table id=2 /]

1xbet зеркало скачать рабочую версию

Модераторы рума разработали схему, при которой беттеры могут загрузить на любое устройство актуальную зеркальную платформу. Эта платформа генерирует зеркальные ссылки и помогает игрокам получать свежий источник резервного входа? Хотите воспользоваться этой схемой? Тогда изучите наш алгоритм и следуйте точной инструкции:

Эта платформа генерирует зеркальные ссылки и помогает игрокам получать свежий источник резервного входа? Хотите воспользоваться этой схемой? Тогда изучите наш алгоритм и следуйте точной инструкции:

- Для начала вам нужно попасть на площадку игрового рума. Ей является официальный сайт или его зеркальная копия. Помните, что инструкция для входа на сайт находится в предыдущем разделе. В дальнейшем, вы сможете заходить в личный кабинет с помощью схемы. Фишка в том, что создать персональную игровую страницу нужно на официальной платформе. Укажите рабочие контакты: e-mail адрес и действующий номер телефона. В случае технических неполадок, модераторы будут восстанавливать вашу страницу с помощью этих данных.

- После того, как вы разобрались с официальным ресурсом, нужно скачать приложение для преодоления территориальной блокировки. О том, как это сделать мы писали в разделе “Зеркало 1xbet” В двух словах это: сайт-замок-всплывающий раздел-программы-1xBet Access”

- После того, как вы поставите галочки, обойдете ограничения своей антивирусной программы, загрузка начнется автоматически. Файлы начнут скачиваться в формате архива, который нужно будет проработать для установки утилитов. Если программное обеспечение не дает вам открыть программу, отключите все драйвера, перезагрузите интернет и ПК. После того, как компоненты начали отображаться на вашем устройстве, вы сможете отключить интернет, чтобы избежать неполадок при работе с архивом.

- Откройте папку, в которую загрузилась наша программа. Она выглядит как компонент программы с формой документа эксель (exe). Кликните по ней правой кнопкой мыши, чтобы начать установку утилиты. Перед тем, как работать с каждым отдельным файлом, освободите место на жестком диске. Для удобства при поиске, переместите компоненты программы в общую папку. Не забудьте ознакомиться с требованиями к оперативной памяти и процессам. Для успешной загрузки, утилита требует Windows в качестве основной операционной системы. Разработчики не сотрудничают с операционниками других марок. Программа просто не будет работать.

- Мы добрались до последнего этапа. Откройте рабочий стол и найдите значок-логотип букмекерской конторы 1xbet. Как только на экране появится актуальное меню утилиты, вы увидите рабочую зеркальную ссылку, контакты техподдержки и правила БК. В качестве средства для обратной связи, модераторы используют номер телефона и электронную почту. Сохраните контакты в заметки, так как в случае непредвиденных обстоятельств, вы сможете воспользоваться ими для получения обратной связи.

Файлы начнут скачиваться в формате архива, который нужно будет проработать для установки утилитов. Если программное обеспечение не дает вам открыть программу, отключите все драйвера, перезагрузите интернет и ПК. После того, как компоненты начали отображаться на вашем устройстве, вы сможете отключить интернет, чтобы избежать неполадок при работе с архивом.

Файлы начнут скачиваться в формате архива, который нужно будет проработать для установки утилитов. Если программное обеспечение не дает вам открыть программу, отключите все драйвера, перезагрузите интернет и ПК. После того, как компоненты начали отображаться на вашем устройстве, вы сможете отключить интернет, чтобы избежать неполадок при работе с архивом.%20.id-o_1edqv97bb17tg1n8v1eln1lc117kls.png) Откройте рабочий стол и найдите значок-логотип букмекерской конторы 1xbet. Как только на экране появится актуальное меню утилиты, вы увидите рабочую зеркальную ссылку, контакты техподдержки и правила БК. В качестве средства для обратной связи, модераторы используют номер телефона и электронную почту. Сохраните контакты в заметки, так как в случае непредвиденных обстоятельств, вы сможете воспользоваться ими для получения обратной связи.

Откройте рабочий стол и найдите значок-логотип букмекерской конторы 1xbet. Как только на экране появится актуальное меню утилиты, вы увидите рабочую зеркальную ссылку, контакты техподдержки и правила БК. В качестве средства для обратной связи, модераторы используют номер телефона и электронную почту. Сохраните контакты в заметки, так как в случае непредвиденных обстоятельств, вы сможете воспользоваться ими для получения обратной связи.Это ещё не всё! Разработчики подготовили для беттеров полноформатную программу для взаимодействия с платформой рума! Теперь игроки могут

делать ставки и заключать пари на своем рабочем столе, без посещения сайтов. Она проста в использовании, разобраться смоет даже неопытный новичок. Несмотря на простоту интерфейса, программа дает доступ к ставкам любого формата во всех существующих спортивных дисциплинах.

Вы можете загрузить программу 1xbet с помощью официальной и зеркальной платформы.Ознакомьтесь с алгоритмом:

- Зайдите на игровую платформу. Найдите меню в верхнем углу главной страницы. Нажмите на значок синего цвета правой кнопкой мыши.

- Найдите иконку с программой и загрузите её на рабочий стол своего ПК. Распакуйте, как будет показано в инструкции от разработчиков. Детальные указания будут появляться во всплывающих окнах по мере загрузки файлов.

- После того, как загрузка, архив и установка будут завершены, откройте приложение 1xbet. Зайдите в игровой аккаунт под своими данными. Обновите информацию профиля и зайдите в игровую линию.

Найдите меню в верхнем углу главной страницы. Нажмите на значок синего цвета правой кнопкой мыши.

Найдите меню в верхнем углу главной страницы. Нажмите на значок синего цвета правой кнопкой мыши.Не пугайтесь простенького интерфейса и маленького размера программы. Она обладает расширенным функционалом для стандартной утилиты. С помощью приложения 1xbet можно не только делать ставки и обходить территориальные ограничения, но и пользоваться дополнительными опциями гемплинг-платформы.

Вы сможете открыть функцию тотализатора, ознакомиться с деятельностью виртуального казино, испытать удачу на слотах и побороться с другими игроками за главный приз в авторской мультимедийной игре 1xbet. С помощью программы моно игнорировать предписания Роскомнадзора, играть без ограничений от интернет-провайдера и защитить свой рабочий аккаунт от неожиданной блокировки. Благодаря опциям утилиты, вы сможете пользоваться услугами рума круглосуточно.

С помощью программы моно игнорировать предписания Роскомнадзора, играть без ограничений от интернет-провайдера и защитить свой рабочий аккаунт от неожиданной блокировки. Благодаря опциям утилиты, вы сможете пользоваться услугами рума круглосуточно.

По данным агентства GamePro, новичков пугает необходимость следить за регулярным обновлением зеркальных ссылок. Им кажется, что находиться в ресурсе ожидания блокировки-неудобно для полноценной комфортной игры на площадке.

Модераторы призывают к терпению, ведь ключевая обязанность разработчика- обеспечить ваши игровые аккаунты максимальной безопасность. Ради неё и функционирует неприятный (на первый взгляд) процесс редактуры и обновления резервных ссылок. Согласитесь, намного удобнее тратить 15 минут в день на поиск зеркала, чем вообще остаться без рума, а следовательно, без возможностей зарабатывать. Ещё один важный вопрос от клиентов, как выводить заработок, если играешь на просторах утилиты:

- Для начала вам нужно зайти в свой личный кабинет. Авторизироваться можно на сайте, используя контактные данные, указанные при создании игрового профиля.

- Следом вас ждет самый ответственный шаг-процедура подтверждения вашей личности. Не стоит бояться верификации. Это самый безопасный способ уберечь ваши данные от киберпреступников и обезопасить платформу от игры несовершеннолетних граждан. Преступления, совершенные через интернет, занимают 70% от всех мировых правонарушений. На букмекерскую компанию ежедневно нападают более пятидесяти раз. Чтобы сохранить ваши накопления в безопасности, модераторы вынуждены проверять, действительно ли ВЫ зашли на страницу и пытаетесь вывести деньги. Как правило, процесс верификации состоит из трех шагов. Отправьте модератору скан паспорта, лицевую сторону с пропиской и снимок, на котором вы держите документ. Если у администратора возникли дополнительные вопросы, он назначит вам конференцию с использованием web камеры. Нужно выбрать мессенджер и созвониться с представителем компании.

- После того, как процедура проверки данных осталась позади, перейдите к личному кабинету своего профиля. Этот раздел находится в центральном меню вверху экрана. Нажмите на значок правой кнопкой мыши, выберите опцию “управление счетами”. Найдите раздел “выплаты” и перейдите в него.

- После чего нужно определиться со способом вывода. Прочитайте о существующих на руме платежных системах. Здесь могут отличаться комиссионные и время зачисления выигранных средств. По мнению опытных игроков, самым бюджетным виртуальным банком считается Киви. Меньше всего беттеры доверяют мобильным провайдером. Операторы взимают убыточную комиссию, размер которой достигает 15%

- Самый ответственный шаг-заполнение платежных реквизитов. Внимательно проверьте размер запрашиваемой суммы. Перепроверьте данные несколько раз. Затем подайте заявку на вывод заработка. Как правило, операция завершается за несколько секунд. Но процедура зависит от платежной системы. Начинайте писать техническому специалисту только после того, как пройдет срок, указанный вашим банком.

- Если сомневаетесь, почитайте отзывы новичков на тематических форумах. Даже начинающий игрок отмечает легкость и простоту процедуры по выводу денег. 1xbet дают лучшую комиссию в системе виртуальных азартных игр. Забрать заработок можно в течении пары дней. Для того, чтобы обезопасить ваши транзакции, разработчики регулярно обновляют зеркала и создают новые резервные ссылки. Здесь стоит поблагодарить нелегальность, так как игрок может не тратить часть заработка на покрытие налогового процента. О безопасности беспокоиться не стоит хотя бы по тому, что система зеркальных порталов распространяется по всему миру. Пользователи из 25-ти стран используют обходные пути, чтобы зарабатывать быстрее и больше.

Авторизироваться можно на сайте, используя контактные данные, указанные при создании игрового профиля.

Авторизироваться можно на сайте, используя контактные данные, указанные при создании игрового профиля. Этот раздел находится в центральном меню вверху экрана. Нажмите на значок правой кнопкой мыши, выберите опцию “управление счетами”. Найдите раздел “выплаты” и перейдите в него.

Этот раздел находится в центральном меню вверху экрана. Нажмите на значок правой кнопкой мыши, выберите опцию “управление счетами”. Найдите раздел “выплаты” и перейдите в него. Даже начинающий игрок отмечает легкость и простоту процедуры по выводу денег. 1xbet дают лучшую комиссию в системе виртуальных азартных игр. Забрать заработок можно в течении пары дней. Для того, чтобы обезопасить ваши транзакции, разработчики регулярно обновляют зеркала и создают новые резервные ссылки. Здесь стоит поблагодарить нелегальность, так как игрок может не тратить часть заработка на покрытие налогового процента. О безопасности беспокоиться не стоит хотя бы по тому, что система зеркальных порталов распространяется по всему миру. Пользователи из 25-ти стран используют обходные пути, чтобы зарабатывать быстрее и больше.

Даже начинающий игрок отмечает легкость и простоту процедуры по выводу денег. 1xbet дают лучшую комиссию в системе виртуальных азартных игр. Забрать заработок можно в течении пары дней. Для того, чтобы обезопасить ваши транзакции, разработчики регулярно обновляют зеркала и создают новые резервные ссылки. Здесь стоит поблагодарить нелегальность, так как игрок может не тратить часть заработка на покрытие налогового процента. О безопасности беспокоиться не стоит хотя бы по тому, что система зеркальных порталов распространяется по всему миру. Пользователи из 25-ти стран используют обходные пути, чтобы зарабатывать быстрее и больше.Безопасность

Как мы уже говорили, ключевое направление в техническом развитии беттинг-площадки-безопасность ваших пользовательских данных. Помимо документов и свободного времени, клиенты доверяют конторам свои сбережения, что накладывает на неё колоссальный уровень ответственности. Отдел безопасности, созданный букмекерской конторой, ежедневно занимается поиском новых алгоритмов для усовершенствования механизмов защиты.

Сложные процедуры проверки, регулярные верификации могут показаться сложными и странными неопытному игроку. Некоторые считают их препятствием к комфортному заработку. Однако, данные воздействия на клиентов не просто заморочная формальность. Это меры, необходимые для того, чтобы ваш кошелек оставался под защитой, а данные-под неприкосновенностью. Благодаря им, преступники не смогут добраться до вашего личного кабинета, вывести деньги и узнать личные данные.

Кибер-преступления, как правило, совершаются так:

- Игрок не может попасть на официальный сайт и идет за зеркальными ссылками по тематическим формам. Он натыкается на сообщение от фейковой или удаленной страницы со странной, сложной ссылкой.

- Не взирая на правила личной безопасности, беттер переходит по сомнительной ссылке и добровольно вводит личные данные от входа на игровую страницу. После этого сайт начинает виснуть, на экране высвечивается значок с ошибкой.

- На другом конце экрана преступник видит логин и пароль, которые использовал геймер для входа в личный кабинет. Он копирует их и использует на легальном зеркале.

- Первым делом кибер-преступник переходит в раздел управления счетом и отправляет заявку на вывод выигранных средств. Модераторы видят, что персональные данные входа пользователя изменились. При детальной проверке они замечают, что пользователь изменил платежные реквизиты. Модератор моментально замораживает аккаунт и отправляет запрос на проверку личности.

Он копирует их и использует на легальном зеркале.

Он копирует их и использует на легальном зеркале.У преступника не получается завершить вывод, так как данных, необходимых для верификации у него нет. Во время подозрительного входа невнимательный беттер получает оповещение о необходимости срочно изменить логин и пароль. Он сохраняет выигрыш, возвращается в личный кабинет, проходит процедуру проверки и получает доступ ко всем возможностям личного кабинета.

Ежедневно кибер-преступники создают липовые зеркальные ссылки. Они заманивают беттеров несуществующими акциями, обещают миллионы на бонусные депозитные кошельки. Благодаря проверкам от модераторов % обмана снижается до нуля. К тому же, создатели нашли новый способ борьбы с преступниками. Компания самостоятельно скупает все похожие доменные имена. Даже новичок сможет распознать липовое зеркало.

К тому же, создатели нашли новый способ борьбы с преступниками. Компания самостоятельно скупает все похожие доменные имена. Даже новичок сможет распознать липовое зеркало.

Ещё одним дополнительным шагом для обеспечения вашей безопасности стало дотошное заполнение зеркального сайта букмекерской конторы, а точнее всех его разделов. Обычно кибер-преступники игнорируют этот факт и оставляют незначительную информацию пустой. Это происходит не из-за лени.

Чтобы разбогатеть, преступники ежедневно создают сотни липовых точек. Наполнить их текстом достаточно трудно. Представьте, сколько тысяч букв нужно на размещение договоров, правил, пользовательских вопросов и прочих опций котировки. Не поленитесь. Если видите странное зеркало, сравните его с информацией на другом разделе.

Даже различающиеся цифры в коэффициентах будут звоночком об обмане. Сомневаетесь? Срочно пишите модераторам по контактам из приложения. Служба поддержки обезопасит ваш аккаунт, если данные уже введены, а также ответил на вопросы о легальности игрового портала.

Поддерживаемые валюты на сайте 1xBet

[table id=4 /]

Проблемы с доступом

В редких случаях у игроков возникают проблемы с доступом к альтернативной зеркальной ссылке. Чаще всего они возникают из-за того, что ваша ссылка устарела. Убедиться в этом вы сможете с помощью алгоритмов, которые мы описали в предыдущих разделах. Однако, существуют иные критерии, создающие помехи для доступа к зеркальному сайту.

Одной из причин будет программное обеспечение вашего компьютера. Вы можете использовать утилиты, которые не могут синхронизироваться с программой. Взять, к примеру операционку от Windows.

Версия XP не подойдет для работы с программой, так как драйверы и каталоги устарели. Они требуют модернизации. Помехи в мобильных устройствах возникают из-за недостатка памяти. Несмотря на то, что приложение вешает 220 мб, дополнительные мегабайты могут понадобиться на установку обновлений. Вы можете самостоятельно перейти на сайт разработчика и прочитать обо всех технических требованиях.

Одной из главных причин будет низкая скорость интернета. Если её недостаточно для прогрузки основных разделов сайта, программа не запустится и сообщит вам об ошибке.

Сайт поддерживает мультиязычность

[table id=3 /]

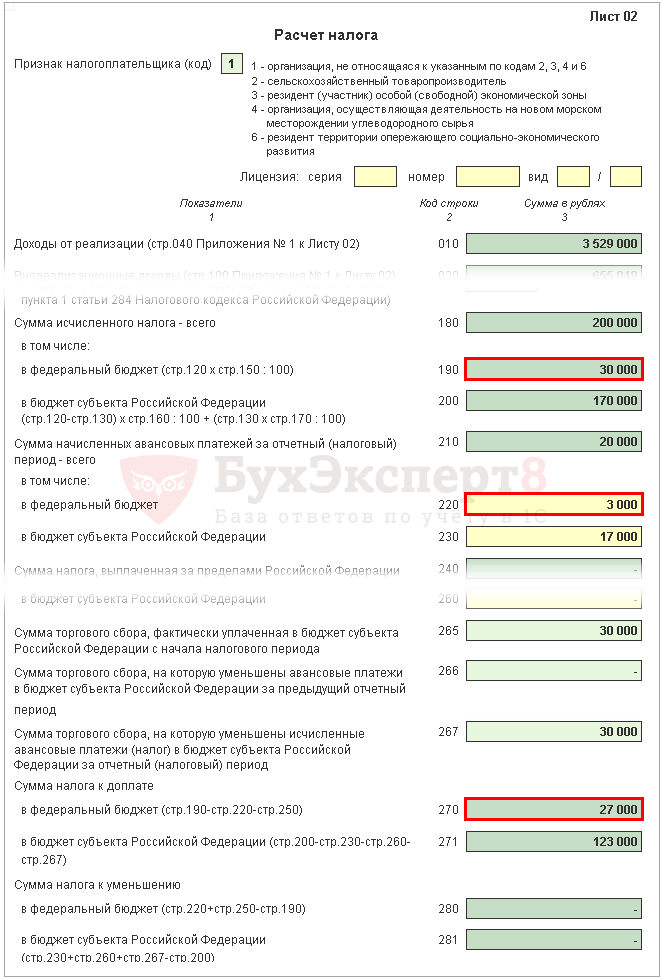

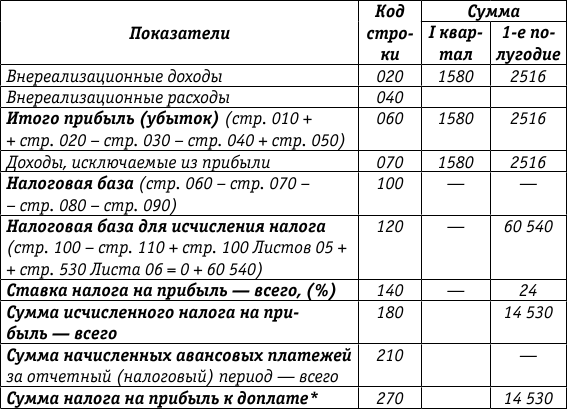

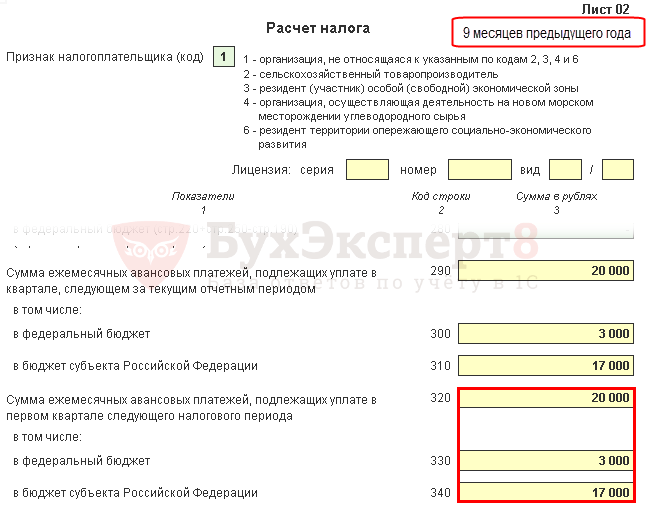

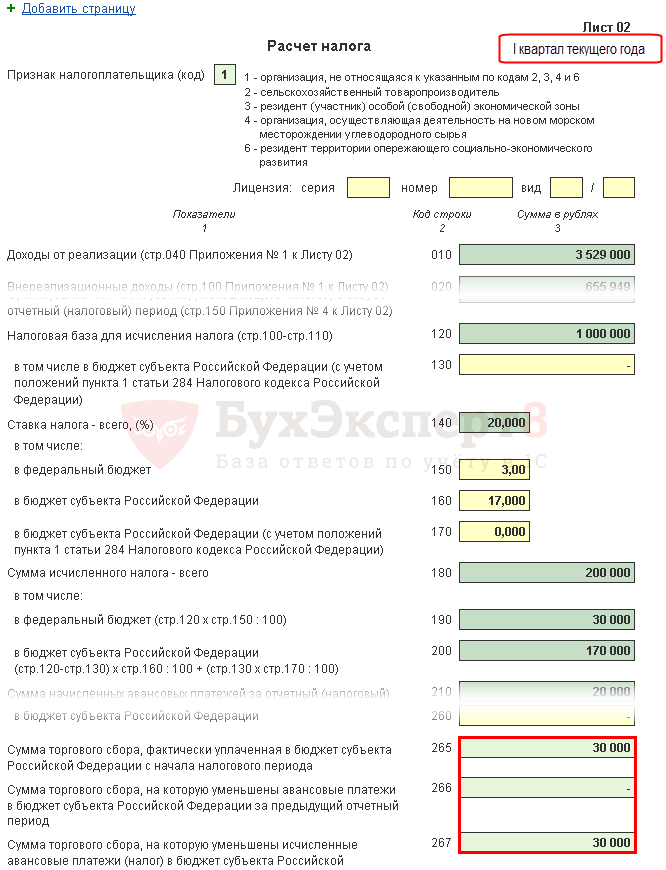

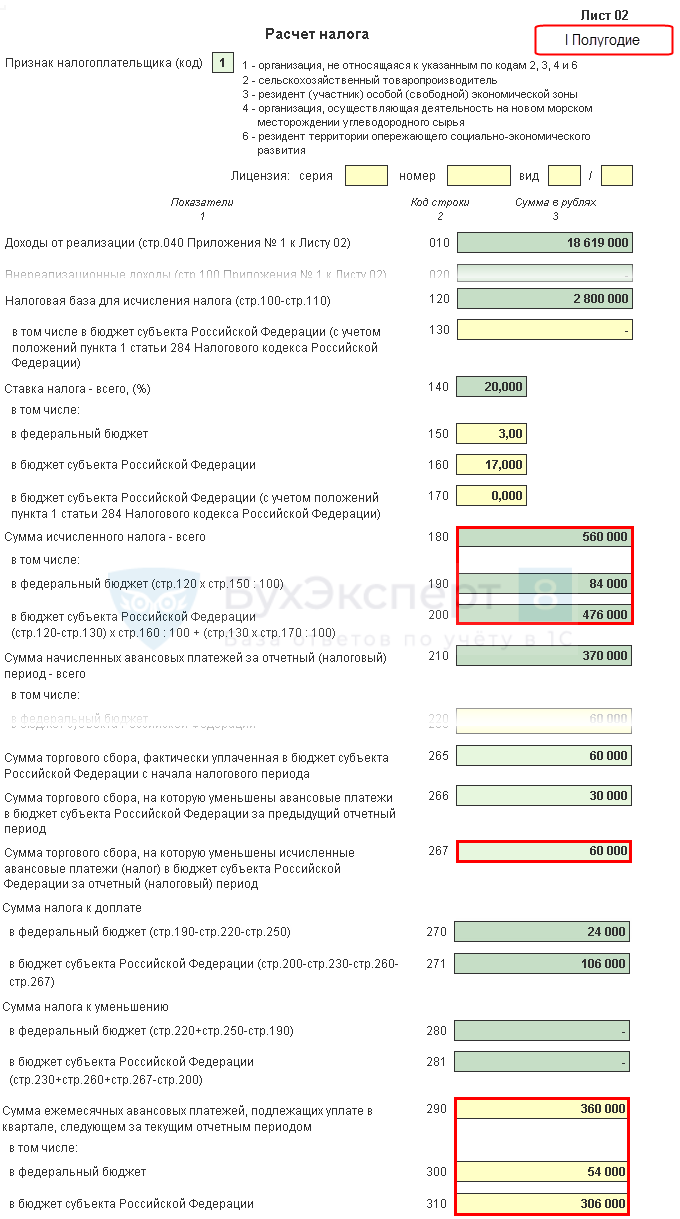

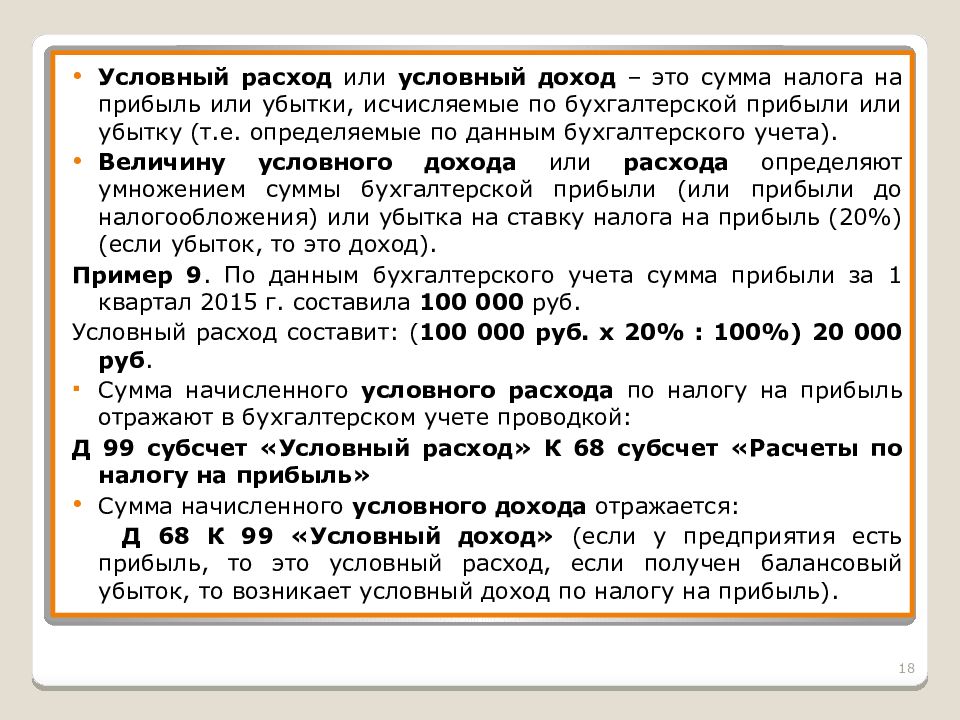

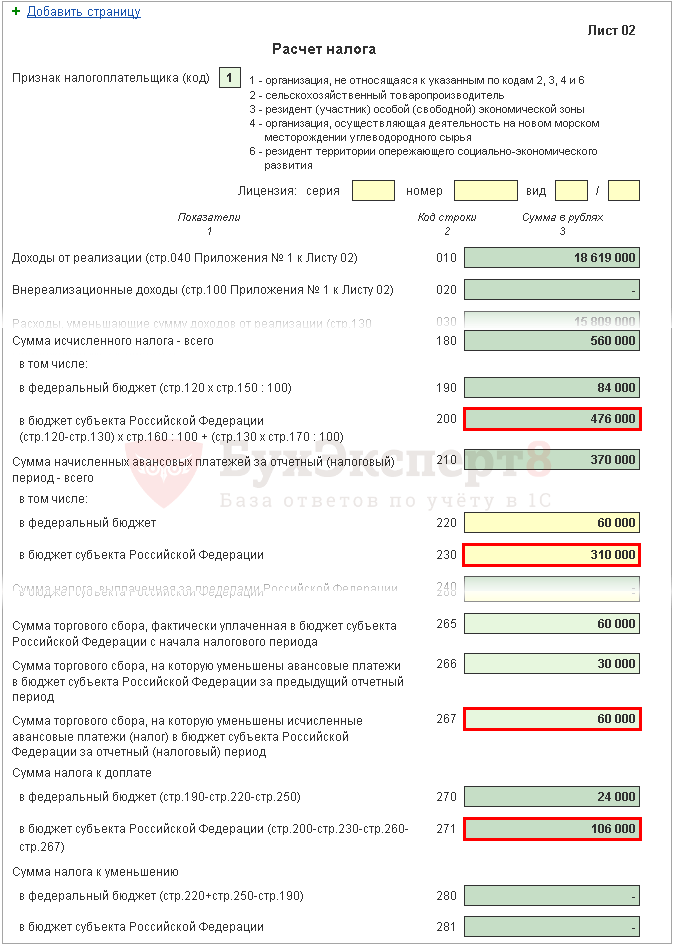

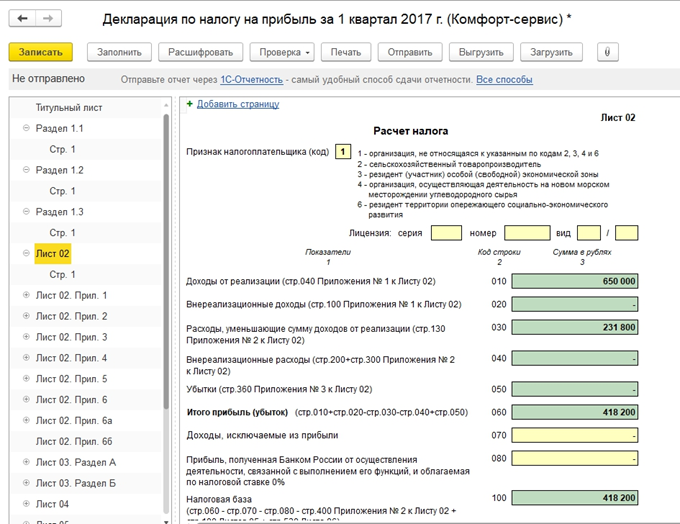

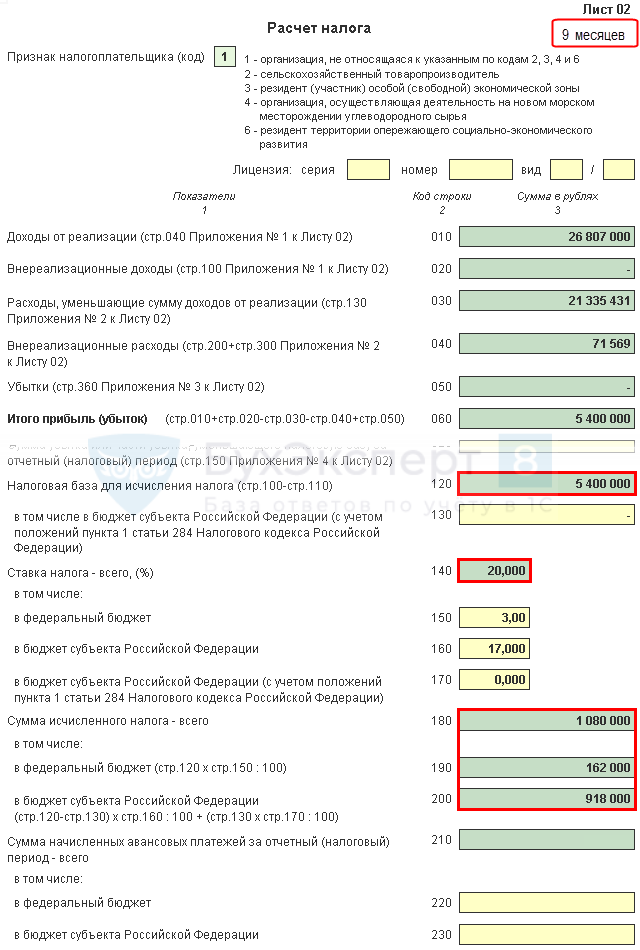

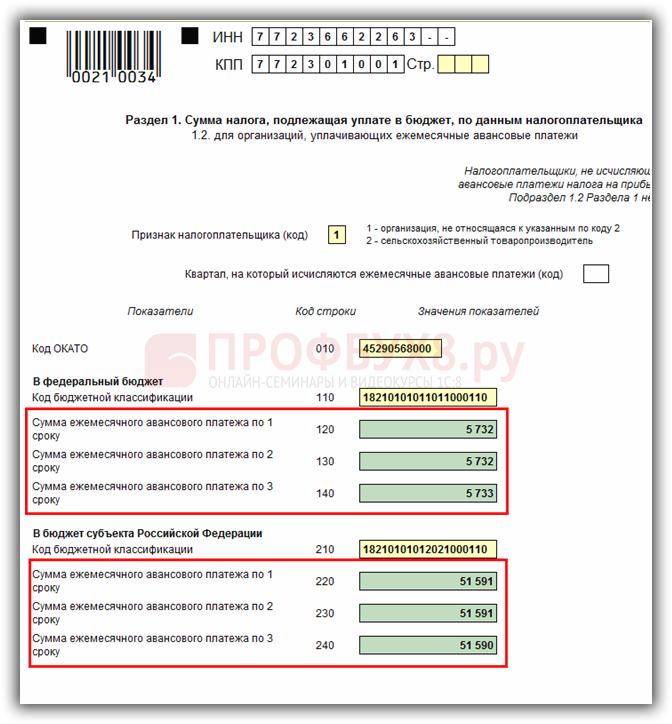

Налог на прибыль: кто платит и как рассчитать

Платеж выполняется как российскими, так и иностранными организациями. Размер налога на прибыль формируется в зависимости от итогового материального дохода, от функционирования организации, за вычетом установленной суммы не менее 12,5%. Перечень доходов, освобожденных от налогообложения предусмотрена в ст. 251 НК РФ.

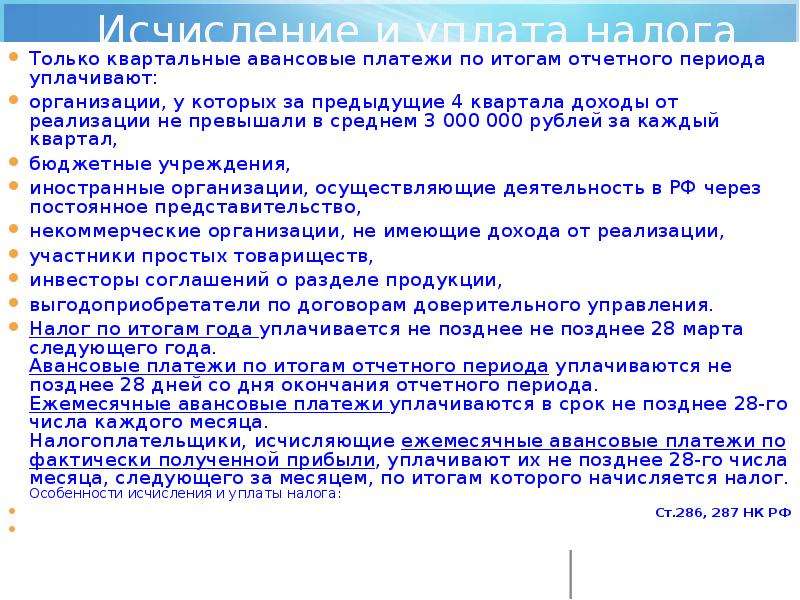

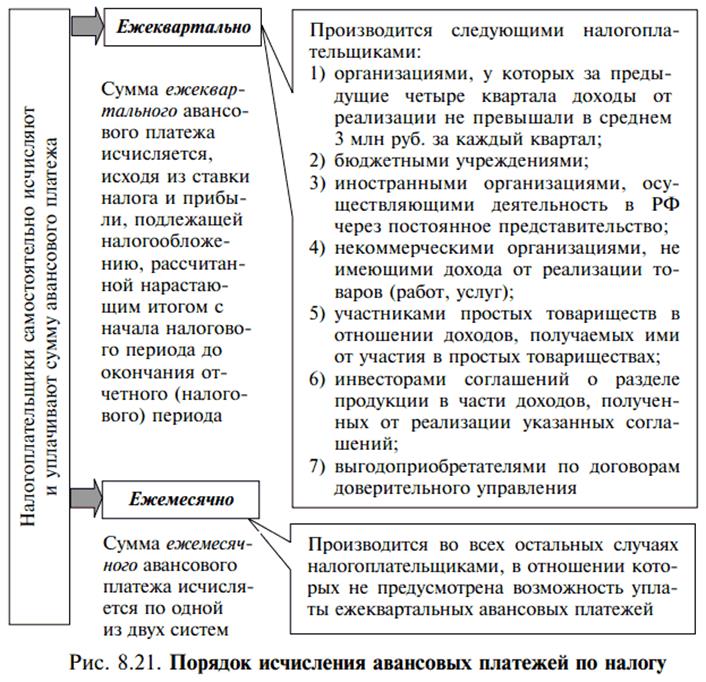

Все компании платят его ежегодно, по окончанию налогового периода. При этом ежемесячно вносят авансовые платежи, исходя из дохода или прибыли, полученной в предыдущем квартале. Это основная статья расходов для всех владельцев среднего и крупного бизнеса, а также для малого бизнеса, не перешедшего на УСН.

Кто платит налог на прибыль?

- ООО, АО, ПАО и т.д.

- Иностранные ЮЛ, получающие денежные потоки из России.

- Все налоговые резиденты РФ, включительно — иностранцы.

- Организации из других стран с местом представительства или управления в России.

При этом, его не обязаны платить:

- Организации, применяющие особый порядок уплаты — ЕСХН, УСН, ЕНВД.

- Участники проекта «Инновационный центр «Сколково».

- Индивидуальные предприниматели.

Как рассчитать налог на прибыль?

Прежде всего определяется сумма. Она умножается на соответствующую ставку. Формула:

Ставка* база (п. 1 ст. 286 НК РФ)

Налоговая база содержит:

- указанный период;

- средства от реализации товаров, работ или услуг;

- расходы за тот же промежуток времени;

- доход/потери от реализации;

- внереализационный доход;

- поступления/потери от внереализационных операций;

- денежные зачисления от реализации имущественных прав;

- базу за указанные сроки.

Из итоговой суммы заработка вычитается сумма убытка, налоговая база определяется отдельно по видам доходов.

Основная ставка —20%. 3% — в федеральный бюджет, 17% — в региональный. Нередко устанавливаются специальные ставки.

Отчетность по налогу на прибыль

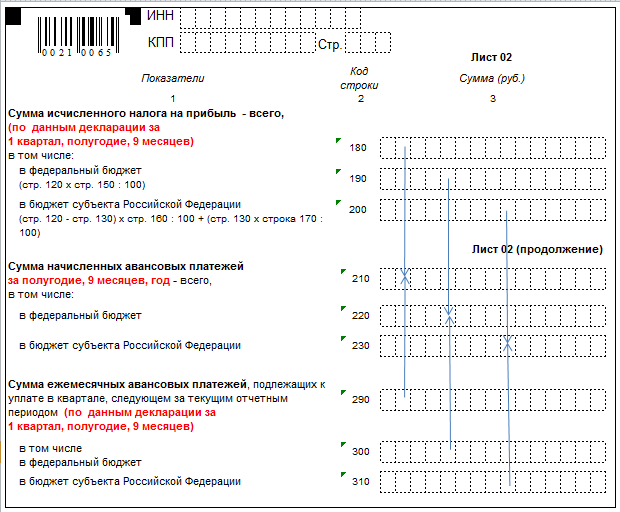

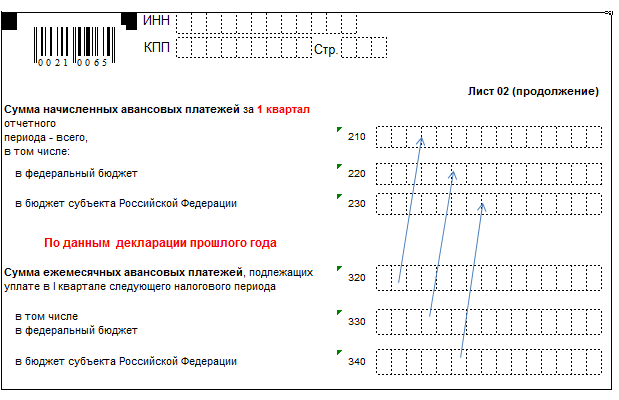

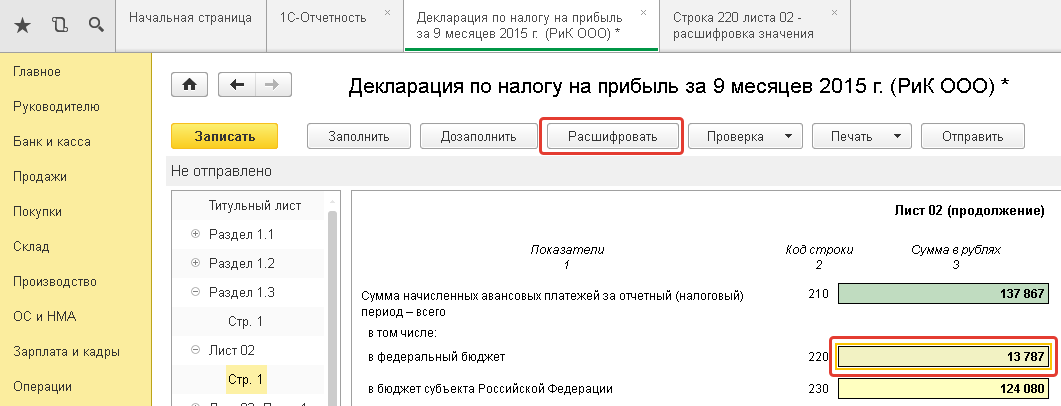

Организации обязаны подавать декларацию в ИФНС с указанным сроком, который зависит от авансовых платежей — ежемесячных или ежеквартальных. Годовая декларация подается до 28 марта каждого года. Уплата производится также до этой даты.

IRS подтверждает и разъясняет свою позицию в отношении невыплаченных процентов по кредиту

Редактор: Фрэнк Дж. О’Коннелл-младший, CPA, эсквайр.

Для финансовые учреждения, использующие метод начисления, уже давно ведутся споры о налогообложении процентов по просроченным кредитам. Этот дебаты сосредоточены на различии в обращении между федеральными банковское дело и правила IRS. В соответствии с нормативными требованиями банка всегда требуется что проценты по ссуде, просроченной более чем на 90 дней, могут больше не начисляются в доход, а проценты ранее признание в составе дохода также должно быть сторнировано.Тем не менее, IRS имеет долго не соглашался с этим лечением и требовал признание дохода при условии разумного ожидания выплаты существуют. В мае 2007 г., пытаясь как подтвердить, так и прояснить позиция по начисленным, но невыплаченным процентам, IRS выпустила Rev. Rul. 2007-32 и Rev. Proc. 2007-33.

Ред. 2007-32

Ред. 2007-32 предоставляет руководство по конкретным фактическая ситуация. Решаются следующие ключевые вопросы: (1) признание неполученных начисленных процентов, (2) влияние выборы соответствия безнадежным долгам при признании непогашенных проценты, и (3) обработка любых последующих платежей, которые банк получает в ссуду.В постановлении, X, a банковская корпорация, определяет свой налогооблагаемый доход, используя По методу начисления и является налогоплательщиком календарный год.

X регулируется федеральными банковскими органами и является требуется соблюдать федеральные банковские правила при подготовке нормативная финансовая отчетность. Если и ссуда не хороша защищены и находятся в процессе сбора, согласно нормативным правилам что X приостанавливают признание непогашенных начисленных процентов в доход и сторнировать ранее признанные проценты при соблюдении определенных факторов.Эти факторы включают: (1) кредит предоставляется на кассовой основе из-за ухудшения финансовое состояние заемщика; (2) оплата в полном объеме основная сумма или проценты не ожидаются; и (3) оплата основная сумма долга или проценты просрочены в течение 90 дней или больше. Кредит, отвечающий этим критериям, называется «Безнадежная дебиторская задолженность» в определении.

Как правило, федеральные банковские правила также требуют X для применения любого платежа полученная по дебиторской задолженности по ненакопляемой ссуде как уменьшение ее зарегистрированные инвестиции в заем в объеме, необходимом для исключить сомнения в безнадежности.Таким образом, любой полученный платеж на X по ненакопляемой дебиторской задолженности учитывается как уменьшение остатка ссуды до тех пор, пока сальдо ссуды не уменьшится до сумма, которую можно полностью взыскать. Любые полученные суммы сумма, превышающая остаток по кредиту, будет записана как проценты доход.

В постановлении X классифицирует ссуду А как дебиторская задолженность по безначисленной ссуде для нормативной финансовой отчетности целей 16 января 2007 г., поскольку сумма основного долга или проценты по кредиту просрочены более чем на 90 дней. X обоснованно ожидает, что заемщик займа А продолжит осуществление некоторых, но не всех платежей по кредиту. Несобранный начисленные проценты по Кредиту А 16 января 2007 г. составляют 9000 долларов США из из которых 8000 долларов США относятся к 2006 году, а 1000 долларов США относятся к 2007. Для целей нормативной финансовой отчетности X . признал 9000 долларов доходом до 17 января 2007 г. дополнительные $ 23 000 начисленных процентов подлежат выплате по ссуде А в период с 17 января по 31 декабря 2007 г.

Меньше Федеральные банковские правила, 16 января 2007 г., X требуется вернуть 9000 долларов невыплаченных начисленных процентов, которые ранее был признан. $ 23 000 начисленных процентов относится к периоду 17 января — 31 декабря 2007 г., также не разрешается признавать доход по нормативным финансовые отчеты.

1 января 2008 г., X получает платеж в размере 31 000 долларов США по ссуде A. Этот платеж для нормативных финансовой отчетности, рассматривается как взыскание основная сумма, а не взыскание начисленных процентов; X поэтому не признает любую из 31 000 долларов в качестве процентов доход.Согласно последним исследованиям федерального банка официальные документы о нормативной финансовой отчетности X ’ s и кредитной практики, установлено, что X поддерживает и применяет стандарты, соответствующие федеральным банковским правилам.

Признание процентного дохода: При подаче заявки этой конкретной фактической ситуации к вопросам, изложенным в постановление, первым поднятым вопросом является то, нет ли процентного дохода более длительное время учитывается в нормативной финансовой отчетности цели также не должны признаваться в федеральном подоходном налоге. целей.Под Regs. П. 1.451-1 (a), X обычно требуется для включения начисленных процентов в валовой доход за год что произошли все события, закрепляющие право на получение такие проценты и сумма могут быть определены с разумной точность. Согласно критерию всех событий право налогоплательщика на получение доход становится фиксированным на более раннюю из дат, когда (1) выплата зарабатывается производительностью; (2) срок платежа; или (3) платеж фактически получен.

В постановлении говорится, что правила установленные для целей нормативной финансовой отчетности, не контроль для целей федерального подоходного налога со ссылкой на Old Colony R.R. Co., 284 US 552 (1932). В этом случае интерес доход по дебиторской задолженности по необоснованной ссуде не разрешалось признается доходом для целей финансовой отчетности; тем не мение, налоговый орган прописал правила, необходимые для определения сумма процентов по безначисленной ссуде, если таковая имеется дебиторская задолженность, которая должна признаваться для федерального подоходного налога целей.

Ред. Прав. 80-361 гласит, что когда статья дохода должным образом начисленный и впоследствии становится безнадежным, Средство правовой защиты налогоплательщика заключается в вычете безнадежной задолженности в соответствии с разд. 166, а не сторнирование такого начисления. Это правило также применяется, когда предмет начисляется и становится безнадежным в течение того же налогового года.

Потому что X разумно ожидает, что заемщик по ссуде А продолжит делать некоторые, но не все платежи X имеют разумное ожидание получать платеж.Платеж, произведенный заемщиком займа А в размере 31 000 долларов в 2008 году демонстрируют это разумное ожидание. Нет разумное ожидание платежа »исключение из общего метода начисления правило (как описано в Koehring Co., 421 F2d 715 (Ct. Cl. 1970)) не применяется.

Следовательно, по фактам как описано выше, X требуется для признания 8000 долларов США невыплаченные начисленные проценты в качестве дохода по налогу X ‘ s 2006 г. год для целей федерального подоходного налога. X также требуется признать 24 000 долларов непогашенных начисленных процентов в X ’ s 2007 налоговый год. Эта позиция просто подтверждает историческая позиция IRS и не представляет собой изменений.

Признание неполученных процентов: Второе вопрос в постановлении касается того, как метод соответствия безнадежной задолженности бухгалтерского учета влияет на признание неполученных процентов. Этот метод учета описан в Рег.П. 1.166-2 (г). Если банк, находящийся под надзором федеральных властей списывает долг полностью или частично либо в соответствии с конкретный приказ таких органов или в соответствии с установленную политику таких властей в той степени, в которой задолженность списывается в течение года, предполагается, что также обесцениваются в течение налогового года. О первом обзоре банк после списания, федеральные власти также должны подтвердить в письменной форме, что списание было бы при условии выполнения таких приказов, если обзор был произведен в день списание.

В связи с последним проверка нормативной финансовой отчетности X ’ s, Органы надзора X ’ установили, что X поддерживает и применяет стандарты, соответствующие федеральным банковские правила. Под Rev. Proc. 92-84, это удовлетворяет письменному требование в поддержку списания и в соответствии с Рег. П. 1.1662 (d) (3) (iii) (D) известен как экспресс-определение требование.

Как указано выше, 16 января 2007 г. X отменил признание 9000 долларов до 17 января, 2007 г., невыплаченные начисленные проценты как процентный доход по займу А для целей нормативной финансовой отчетности.Этот разворот удаляет проценты к получению из бухгалтерских книг X ‘ s за нормативной финансовой отчетности и представляет собой отчет за 2007 г. списание процентов к получению как убыточного актива для целей рег. П. 1.166-2 (d) (3) (ii) (C). Как обсуждалось ранее, X также будет учитывать 9000 долларов как налогооблагаемый процентный доход. (8000 долларов в 2006 году и 1000 долларов в 2007 году) из-за разумной ожидание оплаты.

Для нормативных целей, X не признала в качестве дохода какую-либо из 23 000 долларов США

начисленные проценты, относящиеся к периоду с 17 января по

31 декабря 2007 года.В этих обстоятельствах и из-за

Выбор соответствия X s для налоговых целей, X будет

относить процентный доход в размере 23000 долларов к федеральному подоходному налогу

цели, как полностью признанные в налогооблагаемой прибыли за 2007 год,

с последующим немедленным списанием непогашенных накопленных

проценты к получению как убыточный актив.

Платежи по безначисленной дебиторской задолженности: Последний вопрос, поднятый в постановлении, — это обработка произведенных платежей заемщиком по ссуде, которая считается ссудой без начисления дебиторская задолженность.Под Regs. П. 1.446-2 (е), в общем, каждый платеж сделка по кредиту рассматривается как выплата процентов в той мере, в какой любых начисленных процентов, невыплаченных на дату платежа подлежит оплате. Включение процентов применяется ко всем произведенным платежам. по кредиту, независимо от того, был ли налогоплательщик ранее признанные невыплаченные начисленные проценты по федеральному подоходному налогу целей. Кроме того, будет применяться характеристика интереса. к платежу по кредиту, по которому невыплаченные начисленные проценты ранее признавался доходом по федеральному подоходному налогу целей и впоследствии вычтены как бесполезная безнадежная задолженность по метод бухгалтерского учета налогоплательщика.

Как указано выше, в случай X, — платеж в размере 31 000 долларов США по Займу A заемщику 1 января 2008 г. будет рассматриваться как платеж в размере принципала для целей нормативной финансовой отчетности. Тем не мение, для целей федерального подоходного налога X требуется для охарактеризовать любой платеж, полученный по ссуде А, как платеж в размере проценты, если есть невыплаченные начисленные проценты непогашенный по ссуде A.

До получения 31 000 долларов США платежа 1 января 2008 г., невыплаченные начисленные проценты по Заем А составляет 32 000 долларов.Следовательно, X требуется для охарактеризовать платеж по кредиту А как выплату процентов за федеральный подоходный налог. Характеристика платежа поскольку проценты будут одинаковыми независимо от того, (1) X еще не признал невыплаченные начисленные проценты в размере 32000 долларов США по ссуде А в качестве дохода в соответствии с его методом учета федеральных цели подоходного налога; (2) X признали 32000 долларов США невыплаченные начисленные проценты по ссуде А в качестве дохода для федеральных для целей подоходного налога, но впоследствии вычли проценты дебиторская задолженность как безнадежная задолженность согласно гл.166; или (3) X использовали Метод учета безнадежной задолженности.

Таким образом, постановление подтверждает позицию IRS, требующую признания в настоящее время неполученного, но начисленного процентного дохода, если разумный ожидание платежа существует, несмотря на противоречивые нормативные правила финансовой отчетности. Однако, если X делает выбор безнадежного долга, начисленные проценты к получению относящийся к ссуде А считается бесполезным для целей разд.166 в год списания суммы по нормативным финансовым Заявление целей. Следовательно, для целей федерального подоходного налога X разрешен вычет бесполезной безнадежной задолженности сумма непогашенных начисленных процентов списана на регуляторный финансовая отчетность. X требуется для характеризовать последующие полученные платежи как уплату процентов для целей федерального подоходного налога, а не для уменьшения суммы кредита основной баланс.

Ред. Proc. 2007-33 Safe Harbor

Ред. Proc. 2007-33 описывает процедуры, действующие для налоговой годы, заканчивающиеся 21 мая 2007 г. или позднее, в течение которых налогоплательщик может изменить метод учета невыплаченных процентов, чтобы избрать безопасный метод бухгалтерского учета. Это относится к «банку» как определено в Рег. П. 1.166-2 (d) (4) (i), который отвечает следующим квалификации: (1) он использует метод начисления для определять свой налогооблагаемый доход для целей федерального подоходного налога; (2) он подлежит надзору со стороны федеральных властей или штата органы власти, поддерживающие практически эквивалентные стандарты; а также (3) у него есть неполученные проценты, кроме процентов, таких как скидка на оригинальный выпуск, которая считается разумной ожидание оплаты.

При использовании метода безопасной гавани банк определяет для каждого налогового года сумму непогашенных проценты, в отношении которых имеется разумное ожидание выплаты. К вычислить эту сумму, общую начисленную сумму (как определено в соответствии с Рег. П. 1.446-2), но невыплаченные проценты за год умножаются на процент возврата банка за этот год. Восстановление процент рассчитывается путем деления общих выплат, которые банк получил по кредитам (включая основную сумму и проценты) в течение за пять налоговых лет, непосредственно предшествующих налоговому году, по общей сумме суммы, причитающиеся и подлежащие выплате банку по займам в течение те же пять налоговых лет.Расчет процента восстановления ограничен 100% и должен быть рассчитан как минимум с точностью до четырех знаков после запятой места.

Расчет процента извлечения также должен учитывать влияние любых приобретений и отчуждений. Когда банк приобретает большую часть сделки или бизнеса другого лицо (предшественник) или большая часть отдельной единицы торговля или бизнес предшественника, процент возмещения расчет должен включать данные от предшественника предыдущие налоговые годы, относящиеся к части торговли или бизнес приобретен.Точно так же, когда банк избавляется от крупного часть торговли или бизнеса или значительная часть отдельного единицы торговли или бизнеса, процент возмещения должен исключать данные за предыдущие налоговые годы банка, относящиеся к реализованная часть торговли или бизнеса.

Пример: Банк X — календарный год. налогоплательщик, использующий метод начисления. На 2007 год X ‘ начисленные, но невыплаченные проценты составляют 51 600 долларов.В общая сумма полученных платежей и общая сумма платежи по всем займам в течение предыдущих пяти налоговых лет составили 73 048 313 долларов США и 74 900 705 долларов США соответственно. Чтобы определить часть начисленных, но невыплаченных процентов, по которым имеется разумное ожидание выплаты, процент возврата на 2007 год необходимо сначала рассчитать. Это определяется разделив 73 048 313 долларов США (общая сумма платежей, полученных в течение предшествующие пять налоговых лет) на 74 900 705 долларов (общая сумма причитающихся платежей и к оплате в те годы).Этот расчет дает восстановление процент 97,5269%. Затем этот процент умножается на 51 600 долл. США, X ‘, начисленные, но невыплаченные проценты за в 2007 налоговом году, в результате чего не было собрано 50 323,88 долларов США. интерес, что X имеет разумное ожидание платежа. Таким образом, за 2007 налоговый год проценты составляют 50 323,88 долларов США. включены в федеральный налогооблагаемый доход X s и 1 276,12 доллара США. исключен из федерального налогооблагаемого дохода X ‘.

Для использования метода безопасной гавани необходим банк. изменить метод учета в отношении обработки неполученный процентный доход. Банк с шестилетним и более стажем опыт сбора будет следовать автоматическому положения об изменении методов учета, как описано в Rev. Proc. 2002-9, за исключением того, что ограничения Раздела 4.02 этого порядок получения доходов не применяется к банку, который вносит изменения в первый или второй налоговый год, заканчивающийся в декабре или позже 31, 2006.Банк с накоплением менее шести лет опыт будет следовать обычным процедурам получения согласия, как описано в Rev. Proc. 97-27 (с изменениями Rev. Proc. 2002-19, как изменено Rev. Proc. 2002-54). Однако ограничения Разделы 4.02 (2) –4.02 (6) Rev. Proc. 97-27 не относятся к банк, который вносит изменения в свой первый или второй налоговый год заканчиваются 31 декабря 2006 г. или позднее. В той мере, в какой банк меняет свой метод учета, гл.481 корректировка будет обязательный.

Путем подачи заявления об изменении бухгалтерского учета метод выбора метода безопасной гавани, неопределенность вокруг налогообложения процентного дохода по определенным займам удаленный. Однако Rev. Proc. 2007-33 не затрагивает надлежащий подход к платежам, полученным в будущие годы. В IRS запрашивает комментарии для решения этой проблемы, а также любых других другие комментарии.

Заметки редакторов

Фрэнк Дж.О’Коннелл-младший, бухгалтер, эсквайр, Кроу Чизек, Оук-Брук, штат Иллинойс.

Если не указано иное, участники являются независимыми членами Кроу Чижека.

Если вам нужны дополнительные Чтобы получить информацию об этих предметах, свяжитесь с г-ном О’Коннеллом по телефону (630) 574-1619 или [email protected].

Ставка под сомнение при начислении процентов

Должное к недавним потрясениям на кредитных рынках, кредиторам и заемщикам одинаково оценивают налоговый режим начисления процентов, связанных с по проблемным кредитам.В основном под Treas. Рег. § 1.446-2 (а), проценты учитываются налогоплательщиком в соответствии с стандартный метод бухгалтерского учета налогоплательщика. Помимо определенных правил для налогоплательщиков по методу начисления установлены правила определения:

- Ли проценты по проблемным кредитам являются вычитаемыми расходами в пользу заемщик (эмитент векселя) по мере его начисления; и

- Ли проценты по проблемным кредитам — это доход кредитора ( держатель векселя) по мере накопления.

В этом пункте кратко излагается действующее законодательство, касающееся процентов.

начислений и дальнейшее рассмотрение неопределенностей и недавних

события, связанные с налоговым законодательством.

Ли Проценты подлежат вычету заемщику по мере их начисления

Налогоплательщикам может вычитать проценты, уплаченные или начисленные в течение налогового года согласно IRC § 163 (a). Налогоплательщики, применяющие метод начисления, удерживают проценты по Treas.Рег. § 1.461-1 (a) (2) когда:

Все произошли события, которые устанавливают интерес как обязательство;

В размер процентов может быть определен с разумной точность; и

Экономическая исполнение произошло в отношении интереса.

Экономическая доходность происходит по мере экономического начисления процентов (Treas.Рег. § 1.461-4 (е)).

Если заемщик испытывает финансовые затруднения, может ли заемщик вычесть проценты, которые может быть не в состоянии платить? Судебная практика предусматривает, что отсутствия платежеспособности недостаточно, чтобы помешать эмитенту начисление и вычет. В Zimmerman Steel Co. , 130 F.2d 1011 (8-й округ 1942 г.) Восьмой округ разрешил вычет налогоплательщика процентов, несмотря на то, что обязательства налогоплательщика превышала его активы за период, когда начислялись такие проценты.(Видеть также, Cohen , 21 T.C. 855 (1954).)

Четный хотя отсутствия платежеспособности недостаточно, чтобы предотвратить вычетом эмитента, проблемы могут возникнуть, когда налогоплательщик находится в банкротство. IRS постановил в преподобном Rul. 70-367, что налогоплательщик в банкротство может удерживать проценты по мере их начисления, даже если есть нет разумных ожиданий, что он выплатит такие проценты в полном объеме.

В постановление постановления гласит: «Сомнения в выплате таких процентов не являются непредвиденное обстоятельство, которое откладывает начисление обязательства до разрешения непредвиденных обстоятельств.”Впоследствии суды постановили что налогоплательщики не могли удерживать проценты, связанные с предбанкротным периодом задолженность, возникшая после банкротства эмитента (постпеттирная процентов), когда у налогоплательщика не было достаточных средств для выплаты проценты ( In re Continental Vending Machine Corp. , No. 63-B-663 (E.D.N.Y. 11/22/76) и Kellogg , 54 F.3d 1194 (5-й Cir. 1995)).

В суды различали Continental Vending и Kellogg из Rev.Rul. 70-367, поскольку производство по делу о банкротстве в каждый из них находился под другим законом о банкротстве, чем налогоплательщик в Rev. Rul. 70-367. (См. Henderson and Goldring, Tax Planning для Проблемные корпорации , § 302 на 19 (CCH 2006). In re Dow Corning Corp. , 270 B.R. 393 (Bankr. E.D. Mich. 2001), суд разрешил налогоплательщику вычесть проценты после подачи ходатайства. по мере возникновения, когда кредиторы имели договорное право на получение послеродовой процент.

В IRS недавно подтвердила свое соглашение с холдингом в Dow. Corning посредством выдачи рекомендаций главного юрисконсульта (CCA) 200801039 (04.01.08). CCA предусматривает, что корпорация может вычесть проценты после выплаты процентов в консолидированной налоговой декларации от имени договорные займы дочернего члена. CCA в первую очередь отвечает требованию о том, фиксированная, а не разумная точность и экономичность требования.CCA пришел к выводу, что корпорация может вычесть такие послеродовые проценты до подтверждения реорганизации план в процедуре банкротства.

В Сервис предусматривает, что «при подаче заявления о банкротстве дочерней компании ходатайство вызвало сомнения относительно вероятности выплаты проценты по договорным займам Дочерней компании, банкротство ходатайство не изменило обязанность Дочерней компании оплатить интерес.» Следует отметить, что CCA также предусматривает, что налогоплательщик должен признать процентный доход в соответствии с правилом налоговой льготы когда установлено, что вычет в более раннем налоговом году не производится причитающиеся и подлежащие оплате в более позднем налоговом году.

На основе по указанным выше случаям и рекомендациям IRS заемщик может вычесть проценты по мере накопления, несмотря на неуверенность в том, что он действительно заплатит такую интерес. В этом случае заемщик по-прежнему несет обязательство, которое позволяет заемщику вычесть проценты по начислению метод.

Ли Проценты — это доход кредитору по мере его начисления

Treas.Рег. § 1.451-1 (a) предусматривает, что налогоплательщик, использующий метод начисления, должен признать доход, когда (1) произошли все события для фиксации права для получения такого дохода и (2) сумма может быть определена с разумная точность. Таким образом, держатель метода начисления обычно процентный доход признается по мере того, как он получен в течение срока ссуды.

В виде уверенность в платеже со стороны заемщика уменьшается, если Держатель продолжает признавать процентный доход по мере его начисления? В Corn Exchange Bank , 37 F.2d 34 (2d Cir.1930), суд не заставлял налогоплательщика, применяющего метод начисления, признавать проценты доход, возникающий после перехода заемщика в производство. Суд отметил, что доход облагается налогом при разумном ожидании того, что он будет быть полученным, и у налогоплательщика не было дохода, если нет такое разумное ожидание. Потому что заемщик был в конкурсного производства, налогоплательщик не мог взыскать проценты в установленный срок. курс. Суд постановил:

А налогоплательщик, даже если ведет бухгалтерский учет по методу начисления, не должны требовать уплаты налога на начисленный доход, если только это не хороший и коллекционный, а в случае сомнительной собираемости или есть разумные основания полагать, что он не будет собран, это было бы несправедливо по отношению к налогоплательщику настаивать на налогообложении.[37 футов, 2д на 34.]

В Jones Lumber Co. , 404 F.2d 764 (6-й округ 1968 г.), суд требовал от налогоплательщика, применяющего метод начисления, признать процентный доход потому что налогоплательщик не представил доказательств, демонстрирующих «Разумные сомнения относительно возможности коллекционирования банкнот» из-за финансовое состояние или неплатежеспособность должника (сомнительный коллекционность). Несмотря на то, что ссуды не были достоверными рыночной стоимости, налогоплательщик должен был начислять проценты, потому что должно быть «явное доказательство того, что несостоятельность должника делает получение маловероятным.(См. Также Учебник Джорджии Депозитарий Inc. , 1 T.C. 463 (1943)).

Такой «определенное доказательство» должно предусматривать, что сомнения относятся к необратимая безнадежность, по данным Суда США Претензии Koehring Co. , 421 F.2d 715 (Ct. Cl. 1970). В суд постановил, что налогоплательщик должен получать доход, несмотря на финансовые проблемы, которые привели к невыплате, когда платежи были должное.Финансовые проблемы должника налогоплательщик рассматривал как временные, и такие финансовые проблемы не повлияли на ожидание того, что он в конечном итоге получит оплату. (Смотрите также европейский амер. Банк и Траст Ко. , 20 кл. Кт. 594 (1990), aff’d per curiam , 940 F.2d 677 (Fed. Cir. 1991): «Чтобы предотвратить начисление дохода, неопределенность в отношении сбора должна быть значительной, а не просто технический характер.”)