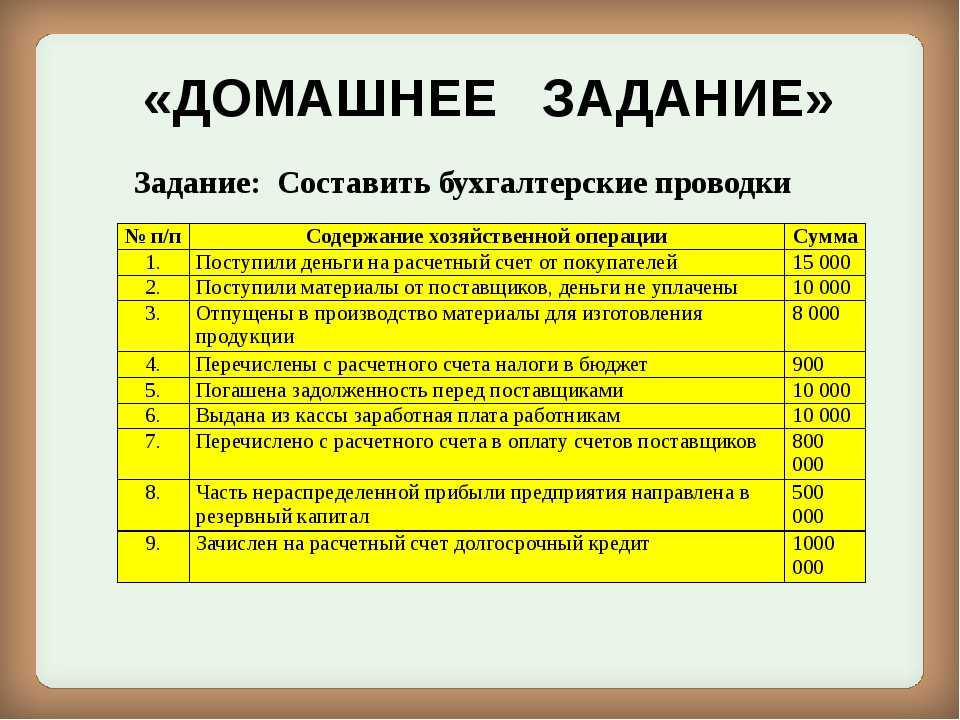

Азы бухгалтерии: Азы бухгалтерского учета

1.1. Основы бухгалтерского учета (базовый курс) \ КонсультантПлюс

1.1. Основы бухгалтерского учета (базовый курс)

Тема 1. Бухгалтерский учет в системе управления

Управление: сущность и функции. Учет как функция управления.

Сущность и основные задачи бухгалтерского учета.

Внутренние и внешние пользователи бухгалтерской информации, специфика их потребностей в бухгалтерской информации.

Требования к информации, формируемой в бухгалтерском учете.

Состав информации, формируемой в бухгалтерском учете для внешних пользователей.

Основные принципы бухгалтерского учета (допущения и требования).

Допущения бухгалтерского учета: имущественная обособленность; непрерывность деятельности организации; последовательность применения учетной политики; временная определенность фактов хозяйственной деятельности (метод начисления).

Требования бухгалтерского учета: полнота учета; осмотрительность; приоритет содержания над формой; непротиворечивость; рациональность.

Правила ведения бухгалтерского учета: двойная запись; первичные учетные документы; денежная оценка; инвентаризация; учетная политика.

Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчетности.

Оценка активов, обязательств, доходов и расходов.

Финансовый учет; финансовая и налоговая отчетность.

Управленческий учет: содержание, основные требования, внутренняя отчетность.

Тема 2. Регулирование бухгалтерского учета в России

Система нормативного регулирования бухгалтерского учета в России.

Основные нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учета в организациях.

Закон РФ о бухгалтерском учете.

Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Положения (стандарты) бухгалтерского учета.

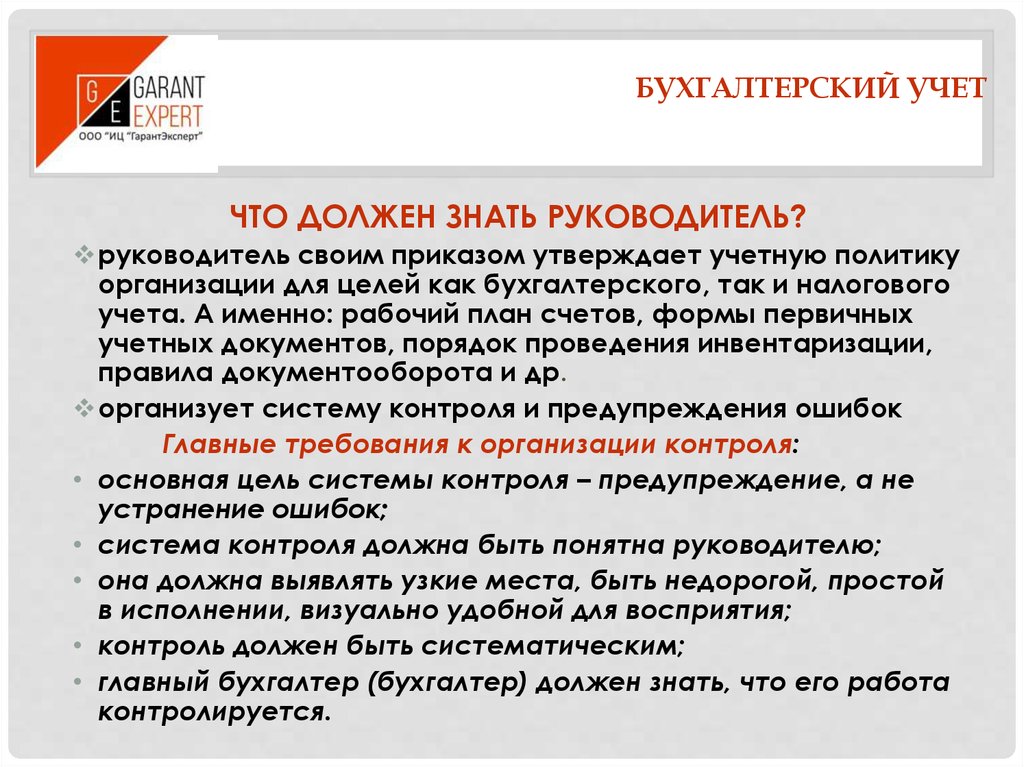

Полномочия и ответственность главного бухгалтера.

Основные требования к ведению бухгалтерского учета в организациях.

Основные требования к оформлению и ведению бухгалтерской документации.

План счетов бухгалтерского учета: счета и субсчета; разделы плана счетов; балансовые счета; забалансовые счета.

Бухгалтерская отчетность и ее составляющие. Публичная бухгалтерская отчетность.

Тема 3. Организация бухгалтерского учета в организациях

Система бухгалтерского учета; рабочий план счетов бухгалтерского учета; регистры бухгалтерского учета; синтетические и аналитические счета; первичные учетные документы; учетные регистры; внутренняя бухгалтерская отчетность; инвентаризация; формы бухгалтерского учета; оценка имущества и обязательств; документооборот.

Учетная политика организации: формирование и оформление учетной политики; раскрытие учетной политики; порядок изменения учетной политики.

Система внутреннего контроля в организации.

Тема 4. Регулирование и гармонизация бухгалтерского

учета и отчетности на международном уровне

Необходимость и предпосылки международной стандартизации бухгалтерского учета.

Международные стандарты финансовой отчетности.

Национальные бухгалтерские стандарты.

Роль Комитета по международным стандартам финансовой отчетности — International Accounting Standards Committee (IASC).

Роль Европейского Сообщества; 4-я и 7-я Директивы Комиссии Европейского Сообщества по финансовой отчетности, их отличие от международных стандартов финансовой отчетности и пути их гармонизации.

Карта сайта

Главная Обучение Библиотека Карта сайта

|

Персиановский)

Персиановский) 2.014.01

2.014.01Основы бухгалтерского учета | Пояснение | AccountingCoach

Введение в основы бухгалтерского учета

Знаете ли вы? Чтобы упростить понимание бухгалтерского учета, мы создали коллекцию премиальных материалов под названием AccountingCoach PRO . Наши пользователи PRO получают пожизненный доступ к нашим наглядным руководствам, обучающим видео, шпаргалкам, карточкам, быстрым тестам, быстрым тестам с инструктажем, бизнес-формам и многому другому.

Наши пользователи PRO получают пожизненный доступ к нашим наглядным руководствам, обучающим видео, шпаргалкам, карточкам, быстрым тестам, быстрым тестам с инструктажем, бизнес-формам и многому другому.

Это объяснение основ бухгалтерского учета познакомит вас с некоторыми основными принципами бухгалтерского учета, концепциями бухгалтерского учета и терминологией бухгалтерского учета. Как только вы познакомитесь с некоторыми из этих терминов и понятий, вы почувствуете себя комфортно при навигации по объяснениям, викторинам, быстрым тестам, обучающим видео и другим функциям на AccountingCoach.com.

Некоторые из основных терминов бухгалтерского учета, которые вы изучите, включают доходы, расходы, активы, обязательства, отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Вы познакомитесь с бухгалтерским дебетом и кредитом, когда мы покажем вам, как записывать транзакции. Вы также увидите, почему два основных принципа бухгалтерского учета, принцип признания выручки и принцип соответствия, гарантируют, что отчет о прибылях и убытках компании отражает ее прибыльность.

В этом объяснении основ бухгалтерского учета, а также во всех бесплатных материалах и материалах PRO мы часто опускаем некоторые подробности и сложности бухгалтерского учета, чтобы дать четкие и краткие объяснения. Это означает, что вам всегда следует обращаться за профессиональной консультацией в отношении ваших конкретных обстоятельств.

Запутался? Отправить отзыв

История об основах бухгалтерского учета

Мы представим основы бухгалтерского учета через историю человека, начинающего новый бизнес. Это Джо Перес — сообразительный человек, который видит потребность в службе доставки посылок в своем районе. Джо исследовал свою идею и подготовил бизнес-план, подтверждающий жизнеспособность его нового бизнеса.

Джо также встретился с адвокатом, чтобы обсудить форму бизнеса, которую ему следует использовать. Учитывая его конкретную ситуацию, они пришли к выводу, что лучше всего будет корпорация. Джо решает, что его корпорация будет называться Direct Delivery, Inc. Адвокат также консультирует Джо по поводу различных разрешений и государственных идентификационных номеров, которые потребуются для новой корпорации.

Адвокат также консультирует Джо по поводу различных разрешений и государственных идентификационных номеров, которые потребуются для новой корпорации.

Джо трудолюбивый и умный человек, но признает, что ему не по себе в вопросах бухгалтерского учета. Он предполагает, что будет использовать некоторое бухгалтерское программное обеспечение, но хочет встретиться с профессиональным бухгалтером, прежде чем сделать свой выбор. Он просит своего банкира порекомендовать профессионального бухгалтера, который также умеет объяснять бухгалтерский учет человеку, не имеющему бухгалтерского образования. Джо хочет разбираться в финансовых отчетах и не терять контроль над своим новым бизнесом. Его банкир рекомендует Мэрилин, бухгалтера, которая помогла многим клиентам малого бизнеса банка.

Примечание: Чтобы узнать о ролях бухгалтеров и бухгалтеров, посетите нашу тему Бухгалтерская карьера .

При первой встрече с Мэрилин Джо спрашивает ее о бухгалтерском учете, финансовых отчетах и необходимости программного обеспечения для бухгалтерского учета. Основываясь на бизнес-плане Джо, Мэрилин видит, что ежегодно будут совершаться тысячи транзакций. Она заявляет, что программное обеспечение для бухгалтерского учета позволит осуществлять электронную запись, хранение и поиск этих многочисленных транзакций. Бухгалтерское программное обеспечение позволит Джо составлять финансовые отчеты и другие отчеты, которые ему понадобятся для ведения бизнеса.

Основываясь на бизнес-плане Джо, Мэрилин видит, что ежегодно будут совершаться тысячи транзакций. Она заявляет, что программное обеспечение для бухгалтерского учета позволит осуществлять электронную запись, хранение и поиск этих многочисленных транзакций. Бухгалтерское программное обеспечение позволит Джо составлять финансовые отчеты и другие отчеты, которые ему понадобятся для ведения бизнеса.

Джо, кажется, озадачен термином «транзакция», поэтому Мэрилин приводит ему пять примеров транзакций, которые Direct Delivery, Inc. необходимо будет регистрировать:

- Джо, несомненно, начнет свой бизнес, вложив в него часть своих личных денег. По сути, он покупает обыкновенные акции Direct Delivery.

- Прямая доставка должна будет купить крепкий, надежный транспорт для доставки.

- Компания начнет получать комиссионные и выставлять клиентам счета за доставку своих посылок.

- Предприятие будет взимать заработанные комиссионные.

- Предприятие понесет расходы на ведение бизнеса, такие как заработная плата Джо, расходы, связанные с транспортным средством для доставки, рекламой и т.

д.

д.

С тысячами таких транзакций в данном году Джо разумно начал использовать бухгалтерское программное обеспечение с самого начала. Бухгалтерское программное обеспечение будет одновременно генерировать счета-фактуры и бухгалтерские проводки, составлять отчеты для клиентов без дополнительной работы, выписывать чеки, автоматически обновлять бухгалтерские записи и т. д.

Выработав привычку вводить все текущие деловые операции в свой компьютер, Джо будет вознагражден быстрым и легким доступом к конкретной информации, необходимой ему для принятия обоснованных деловых решений. Мэрилин говорит Джо, что бухгалтерский «транзакционный подход» полезен, надежен и информативен. Она работала с другими владельцами малого бизнеса, которые считают, что достаточно просто «знать», что их компания заработала 30 000 долларов в течение года (исходя только из того факта, что она владеет на 30 000 долларов больше, чем на 1 января). Это люди, которые начинают не с той ноги и заканчивают в офисе Мэрилин в поисках финансового совета.

Если Джо будет вводить все транзакции Direct Delivery в свой компьютер, хорошее бухгалтерское программное обеспечение позволит Джо распечатать свои финансовые отчеты одним нажатием кнопки. В частях со 2 по 7 Мэрилин объяснит содержание и цель трех основных финансовых отчетов:

- Отчет о прибылях и убытках

- Бухгалтерский баланс

- Отчет о движении денежных средств

Запутались? Отправить отзыв

Основы бухгалтерского учета — двойная запись

Третий финансовый отчет, который Джо должен понять, — это Отчет о движении денежных средств. Эта выписка показывает, как изменилась сумма наличных средств Direct Delivery в течение временного интервала, указанного в заголовке выписки. Джо сможет сразу увидеть денежные средства, полученные и использованные в операционной деятельности его компании, ее инвестиционной и финансовой деятельности. Большая часть информации для этого финансового отчета будет получена из балансовых отчетов и отчетов о прибылях и убытках Direct Delivery.

Примечание: Чтобы узнать больше об отчете о движении денежных средств, посетите: Пояснения к отчету о движении денежных средств и Викторина по отчету о движении денежных средств

Три финансовых отчета, которые Мэрилин представила Джо, — отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств — представляют собой один из сегментов ценных результатов, которые хорошие бухгалтерские программы могут дать владельцам бизнеса.

Теперь Мэрилин объясняет Джо основы записи его транзакций.

Запутался? Отправить отзыв

Система двойного входа

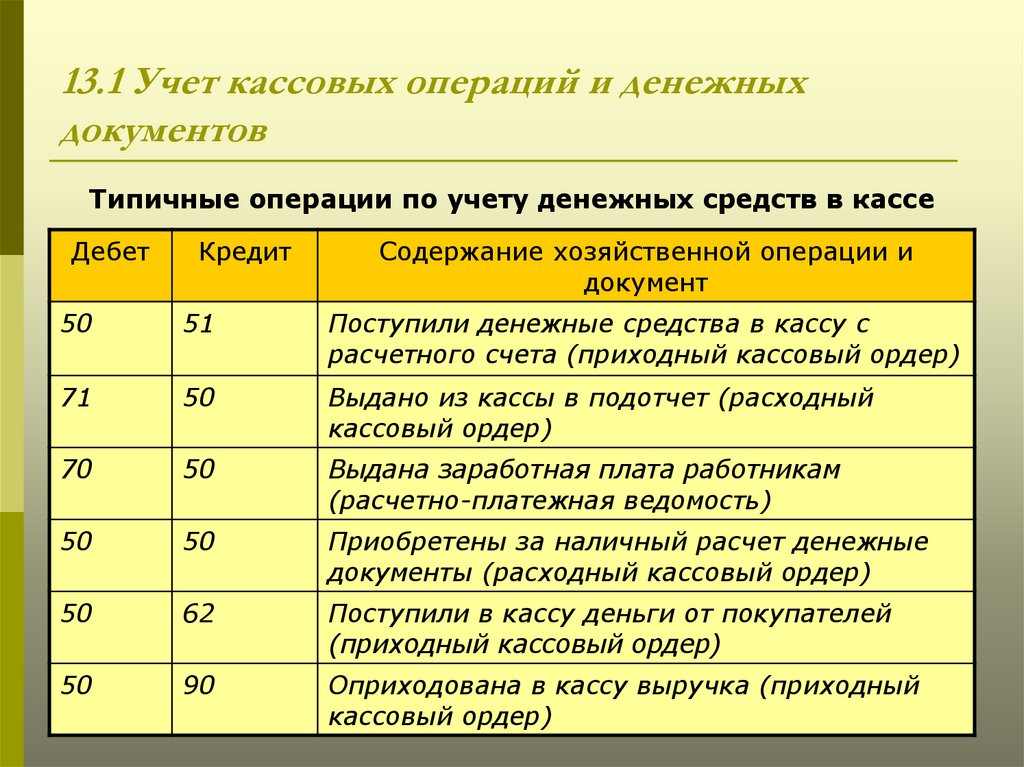

Область бухгалтерского учета — как старые ручные системы, так и современное базовое бухгалтерское программное обеспечение — основана на 500-летней процедуре бухгалтерского учета, известной как двойная запись . Двойная запись — это простая, но мощная концепция: каждая без исключения транзакция компании приведет к сумме, зарегистрированной как минимум на двух счетах в системе бухгалтерского учета.

План счетов

Чтобы начать процесс настройки системы бухгалтерского учета Джо, ему потребуется составить подробный список всех имен счетов, которые Direct Delivery, Inc. может счесть полезными для отчетности о транзакциях. Этот подробный список называется планом счетов . (Бухгалтерское программное обеспечение часто предоставляет образцы планов счетов для различных видов бизнеса.)

При вводе операций Джо обнаружит, что план счетов поможет ему выбрать два (или более) задействованных счета. Как только Джо начнет свой бизнес, он может обнаружить, что ему нужно добавить больше имен счетов в план счетов или удалить имена счетов, которые никогда не используются. Джо может настроить свой план счетов так, чтобы он наилучшим образом сортировал и сообщал о сделках его бизнеса.

Из-за системы двойной записи все транзакции Direct Delivery будут включать комбинацию двух или более счетов из балансового отчета и/или отчета о прибылях и убытках. Мэрилин перечисляет несколько образцов счетов, которые Джо, возможно, потребуется включить в свой план счетов:

.

Примечание: Чтобы узнать больше о плане счетов, посетите: Пояснения к плану счетов и Викторина по плану счетов

Балансовые счета:

- Счета активов (Примеры: Денежные средства , Дебиторская задолженность , Расходные материалы , Оборудование )

- Пассивные счета (Примеры: Векселя к оплате , Кредиторская задолженность , Заработная плата к оплате )

- Счета акционерного капитала (Примеры: Обыкновенные акции , Нераспределенная прибыль )

Счета отчета о прибылях и убытках:

- Счета доходов (Примеры: Доходы от услуг , Доходы от инвестиций )

- Счета расходов (Примеры: Расходы на заработную плату , Расходы на аренду , Расходы на амортизацию )

Чтобы помочь Джо понять, как это работает, Мэрилин иллюстрирует систему двойной записи несколькими примерами транзакций, с которыми Джо, вероятно, столкнется.

Запутался? Отправить отзыв

Пример транзакции №1

1 декабря 2022 года Джо начинает свой бизнес Direct Delivery, Inc. Первая транзакция, которую Джо запишет для своей компании, — это его личные инвестиции в размере 20 000 долларов в обмен на 5 000 обыкновенных акций Direct Delivery. Система бухгалтерского учета Direct Delivery покажет увеличение денежных средств на счете с нуля до 20 000 долларов, а также увеличение счета акционеров на счете обыкновенных акций на 20 000 долларов. Оба эти счета являются балансовыми счетами. Доходов нет, потому что нет сборы за доставку были заработаны компанией, и не было никаких расходов.

После того, как Джо введет эту транзакцию, баланс Direct Delivery будет выглядеть следующим образом:

Мэрилин спрашивает Джо, видит ли он, что балансовый отчет именно такой — в балансе . Джо смотрит на общую сумму в 20 000 долларов со стороны активов и смотрит на 20 000 долларов с правой стороны и говорит: да, конечно, он видит, что это действительно сбалансировано.

Мэрилин показывает Джо что-то под названием основное уравнение бухгалтерского учета , которое, как она объясняет, на самом деле является той же концепцией, что и балансовый отчет, просто представлено в формате уравнения:

Бухгалтерское уравнение (и баланс) всегда должны быть сбалансированы.

Дебет и кредит

Соответствовала ли транзакция первого образца системе двойной записи и затрагивала ли она два или более аккаунта? Джо снова смотрит на баланс и отвечает: «Да, транзакция затронула как денежные средства, так и обыкновенные акции».

Мэрилин вводит следующую базовую концепцию бухгалтерского учета: система двойной записи требует, чтобы одна и та же сумма транзакции в долларах была введена как на левой стороне одного счета, так и на правой стороне другого счета. Вместо слова осталось , бухгалтеры используют слово по дебету ; а вместо слова право бухгалтеры используют слово кредит . (Условия дебет и кредит произошли от латинских терминов, использовавшихся 500 лет назад.)

(Условия дебет и кредит произошли от латинских терминов, использовавшихся 500 лет назад.)

Джо спрашивает Мэрилин, как он узнает, с каких счетов он должен дебетовать, то есть он должен вводить числа в левой части одного счета, и какие счета он должен кредитовать, то есть он должен вводить числа в правой части другого счета. Мэрилин указывает на основное бухгалтерское уравнение и говорит Джо, что если он выучит это простое уравнение, ему будет легче понять дебет и кредит.

Давайте еще раз взглянем на бухгалтерское уравнение:

Точно так же, как активы находятся в левой части (или дебетовой части) уравнения бухгалтерского учета, балансы счетов активов в главной книге отображаются в левой части. Чтобы увеличить баланс счета актива, вы помещаете больше в левую часть счета актива. На бухгалтерском жаргоне вы дебетуете активный счет . Чтобы уменьшить баланс счета активов, вы кредитуете счета, то есть вы вводите сумму с правой стороны.

Точно так же, как обязательства и акционерный капитал находятся в правой части (или кредитной части) уравнения бухгалтерского учета, счета обязательств и собственного капитала в главной бухгалтерской книге имеют свои балансы в правой части. до увеличьте остаток на счете пассива или акционерного капитала, вы поместите больше на правую часть счета. На бухгалтерском жаргоне вы кредитуете пассив или счет собственного капитала. Чтобы уменьшить на обязательство или собственный капитал, вы дебетуете счет, то есть вы вводите сумму в левой части счета.

Как и во всех правилах, есть исключения, но ссылка Мэрилин на бухгалтерское уравнение может помочь вам узнать, следует ли дебетовать или кредитовать счет.

Поскольку во многих транзакциях используются наличные, Мэрилин предлагает Джо запомнить, как влияет на счет «Денежные средства», когда транзакция включает наличные: если Прямая доставка получает наличных, счет «Денежные средства» дебетуется; когда Прямая Доставка платит наличными, счет Денежных средств зачисляется.

Мэрилин ссылается на пример от 1 декабря. Поскольку компания Direct Delivery получила долларов США наличными от Джо в обмен на 5000 обыкновенных акций, одним из счетов для этой операции является наличный расчет. Поскольку наличных было поступило , Денежный счет будет дебетован .

В соответствии с двойной записью должны быть задействованы две (или более) учетные записи. Поскольку первый счет (Cash) был дебетован , второй счет должен быть кредитован . Все, что нужно сделать Джо, это найти правильный счет для кредита. В этом случае вторым счетом являются Обыкновенные акции. Обыкновенные акции являются частью акционерного капитала, который находится в правой части бухгалтерского уравнения. В результате у него должен быть кредитовый баланс, а для увеличения его баланса счет должен быть кредитуется .

Бухгалтеры указывают счета и суммы, используя следующий формат:

Бухгалтеры обычно сначала показывают счет и сумму к списанию.

Об авторе