Азы бухучета для начинающих: основы бухучета и налогов для предпринимателей, директоров и бухгалтеров

Самоучитель по бухгалтерскому учету для начинающих «Бухучет с нуля»

Бухучет сложный? Много непонятного?

Тогда для вас — Самоучитель «Бухучет с нуля за 14 дней».

Всего 70 уроков — и вы поймете, что бухучет — это просто и интересно.

Книга самоучитель — это 70 уроков, 60 задач с ответами, пример ведения бухучета в цифрах и проводках.

Мы убрали все лишнее, чтобы вы могли взлететь!

Учтены все изменения 2020 года!

Узнать подробнее ===>>>

Основы бухгалтерии для начинающих:

| Урок 1 Основы | Основные термины и определения, теория, без которой невозможно двигаться дальше |

| Урок 2 Уставный капитал | Все, что связано с уставный капиталом предприятия (его учет, увеличение, уменьшение) и расчетами с учредителями (дивиденды) |

| Урок 3 Учет денежных средств | Наличные и безналичные средства, иностранная валюта, чеки, аккредитивы и пр. |

| Урок 4 Учет основных средств | Поступление и выбытие, амортизация, ремонта, модернизация, переоценка, аренда ОС |

| Урок 5 Учет нематериальных активов | Поступление и выбытие НМА, начисление амортизации, переоценка |

| Урок 6 Учет материалов | Поступление отпуск со склада, инвентаризация материалов и списания ГСМ |

| Урок 7 Учет производства | Себестоимость продукции, выпуск готовой продукции, брак |

| Урок 8 Учет расчетов | Расчеты с поставщиками, покупателями и прочими контрагентами |

| Урок 9 Учет товаров | Особенности поступления и выбытия товаров, а также их движения внутри организации |

| Урок 10 Персонал | Оплата труда, отпускные, больничные, пособия, связанные с беременностью, родами и уходу за ребенком |

| Урок 11 Учет расходов | Бухгалтерский и налоговый учет расходов на предприятии |

| Урок 12 Учет финансовых результатов | Подводим итоги годовой деятельности, считаем прибыль и убытки |

Налогообложение для начинающих

| Урок 1 НДС | Сущность, понятие, расчет, налоговые ставки, уплата, проводки, НДС при импорте и экспорте |

| Урок 2 НДФЛ | Понятие, налоговые ставки, льготы, вычеты, расчет, проводки |

Представленные уроки позволят в быстрые сроки овладеть основами бухучета, научиться считать налоги. Материал ориентирован на начинающих, информация предоставляется бесплатно.

Материал ориентирован на начинающих, информация предоставляется бесплатно.

Знания, которые можно получить, изучив информацию в этом самоучителе, пригодятся бухгалтерам для грамотного ведения бухучета на предприятии, предпринимателям и руководителям организаций для понимания процесса и контроля своего бухгалтера, рядовым гражданам в обычных жизненных ситуациях для принятия правильных решений в делах, связанных с финансами.

Самоучитель по бухгалтерии для начинающих «Бухучет с нуля» поможет овладеть всеми необходимыми знаниями для грамотной организации бухгалтерского и налогового учета на предприятии.

Благодаря тому, что вся информация представлена в простой и доступной форме, разобраться в ней сможет каждый, желающий овладеть знаниями по бухучету и отчетности с нуля.

Статьи самоучителя снабжены примерами, которые облегчат понимание достаточно сложного материала и позволят закрепить полученные знания на практике.

Материал изложен последовательно и разбит на уроки. Если вы хотите начать обучение бухучету с самого начала (с нуля), то начинать нужно с раздела, посвященного бухгалтерскому учета (то есть с первого урока), далее разобраться с налоговым учетом и налогообложением и закончить бухгалтерской и налоговой отчетностью.

Если вы хотите начать обучение бухучету с самого начала (с нуля), то начинать нужно с раздела, посвященного бухгалтерскому учета (то есть с первого урока), далее разобраться с налоговым учетом и налогообложением и закончить бухгалтерской и налоговой отчетностью.

Выше вы можете перейти в любой интересующий вас раздел или урок.

Бухгалтерские курсы в «СПЕЦИАЛИСТЕ». Обучение бухгалтеров в Москве.

Главная > Курсы

Программирование 1С:Предприятие 8

Курсы по администрированию 1С 8

Бухгалтерский учет и 1С

Компания «1С» рекомендует Центр «Специалист» при МГТУ имени Баумана.

Курсы бухгалтеров в крупнейшем учебном центре России. Курсы 1С в Центре сертифицированного обучения 1С.

«Специалист» — это учебный Центр № 1 в России по подготовке профессионалов в области бухгалтерского учета и налогообложения. Каждый год свыше 1 500 начинающих специалистов проходят в Центре комплексную подготовку по специальности «Бухгалтер». Более 3 000 повышают свою квалификацию на курсах для профессионалов.

Уникальная комплексная программа подготовки

В основе успеха учебного центра — уникальная комплексная программа подготовки бухгалтеров, признанная лучшей в Москве. Авторская программа сочетает глубочайшую теоретическую подготовку и решение большого числа реальных практических задач, в том числе с использованием самых современных программных решений от компании 1С.

Программа разработана преподавателями учебного центра — настоящей «командой звезд», среди которых и обладатель престижнейшего красного диплома «Аттестат Главбуха», и сертифицированные инструктора 1С. Они обеспечивают выпускников не только бесценными знаниями и опытом, но и постоянной поддержкой на ежемесячных консультациях в классах Центра и через Интернет.

Они обеспечивают выпускников не только бесценными знаниями и опытом, но и постоянной поддержкой на ежемесячных консультациях в классах Центра и через Интернет.

Вы получаете

Дополнительно

Мы предлагаем практические семинары по бухгалтерскому и налоговому учету, на которых Вы узнаете о новейших изменениях в законодательстве.

Результат

Все это позволит Вам сразу же после окончания обучения приступить к реальной практической работе. Ведь факты говорят сами за себя: более 70% слушателей записываются на обучение по рекомендациям друзей, знакомых или коллег, которые уже получили престижное свидетельство Центра и на деле смогли оценить актуальность полученных знаний.

Присоединяйтесь к тысячам профессионалов, построившим успешную карьеру благодаря обучению в нашем Центре!

Важно! Наши программы разработаны на основе профессиональных стандартов Министерства труда и социальной защиты, а также с учетом новой российской системы уровней квалификации.

С 1 июля 2016 года профстандарты обязательны для применения большинством работодателей. Рекомендуем заранее пройти программы повышения квалификации. Это Ваш дополнительный бонус для успешного трудоустройства или прохождения аттестации на рабочем месте!

Расписание по курсам 1C, Бухгалтерский учет, налогообложение, МСФО

Заказ добавлен в Корзину.

Для завершения оформления, пожалуйста, перейдите в Корзину!

Главная > Курсы

Бухгалтерские курсы для начинающих бухгалтеров (курсы бухгалтеров с нуля) — цена за обучение в Москве

Контактные телефоны: (495) 911-07-65, (495) 911-09-65

В связи со вступлением в силу Профессионального стандарта «Бухгалтер» для бухгалтера появилась необходимость подтвердить свою квалификацию. Такую возможность дает получение Аттестата Профессионального Бухгалтера ИПБ России.

Такую возможность дает получение Аттестата Профессионального Бухгалтера ИПБ России.

Профессия бухгалтера стала актуальной уже давно и как никогда востребована в наши дни. Московская Высшая Школа Экономики приглашает на курсы бухгалтеров. Они предназначены для всех желающих изучить бухгалтерский учет с нуля.

Бухгалтерские курсы для начинающих:

Продолжительность обучения составляет от 1 до 3 месяцев в зависимости от графика занятий.

График занятий курсов для начинающих бухгалтеров: 2-3 раза в неделю в утреннее или вечернее время или Группа выходного дня.

Занятия проходят в виде лекций, практических работ, «деловых игр», дополнительных консультаций. Преподаватели-практики дают материал на основе последних изменений законодательства.

Слушатели, приходящие на курсы бухгалтера для начинающих, обеспечиваются пакетом новейших нормативных документов. Предоставляются учебные и методические пособия, рабочие материалы.

По окончании обучения выдается Удостоверение

Курсы бухгалтеров с нуля и до баланса проходят в учебном корпусе МВШЭ, который расположен рядом со станциями метро Таганская.

Предлагается Дистанционное обучение

Регулярные изменения, происходящие в области налогов и бухучета, требуют новых знаний. Учитывая постоянный спрос на профессию бухгалтера и общий ее престиж, популярность бухгалтерских курсов с нуля стремительно растет. Эта профессия – хорошая ступенька вверх по карьерной лестнице: от обычного офисного клерка до главного бухгалтера, аудитора, финансового директора, топ-менеджера и даже владельца собственного бизнеса. Если вы хотите изучать бухучет с нуля, то придя в Московскую Высшую Школу Экономики, получите все необходимые знания и освоите этот предмет в максимально сжатые сроки, в том числе и по программам бухучета онлайн для начинающих

Мы гарантируем:

- высокое качество обучения,

- эффективную методику преподавания,

- индивидуальный подход.

Почему именно мы?

Наши курсы бухгалтерские курсы для начинающих помогут подробнее узнать о профессии, разобраться в ее специфике, плюсах и минусах. После их окончания, слушатель курса бухгалтерского учета не только получает все необходимые знания, но и имеет возможность подтвердить их документом – Удостоверением МВШЭ, которое послужит вам на пользу, когда вы будете устраиваться на новую работу. Мы можем назвать несколько аргументов, которые побуждают многих желающих освоить профессию бухгалтера, прийти именно на наши занятия:

- эффективность курсов,

- универсальность – учиться у нас может любой – ни возраст, ни уровень стартовой подготовки не имеют значения,

- удобство – слушатель самостоятельно планирует и корректирует график учебы,

- поддержка опытных преподавателей,

- легкость усвоения информации,

- доступная стоимость и т. д.

Чтобы записаться на бухгалтерские курсы для начинающих в Московской Высшей Школе Экономики, вы можете подать соответствующую заявку прямо на сайте. Подробную информацию о цене вы найдете в специальном разделе.

Подробную информацию о цене вы найдете в специальном разделе.

Дополнительная информация:

8 (495) 911-0765, 911-09-65

Запишитесь прямо сейчас на программу «Бухучет для начинающих» — курсы работают круглогодично!

Бухгалтерские курсы (курсы бухучёта) в Махачкале

Цель курса: дать слушателям основные знания и умения для ведения бухучета в организации малого и среднего бизнеса

Этот курс прошли уже 3 125 человек

Набор на курсы осуществляется постоянно

Целевая аудитория

— данный курс ориентирован на слушателей, желающих освоить бухгалтерский учет и налогообложение, но не обладающих экономическим образованием. Программа проводится в виде аудиторных занятий распределенных на теоретическую (40%) и практическую части (60%).

— в процессе обучения слушателям выдается учебное пособие, содержащее необходимый теоретический и практический материал для успешного освоения курса. Иллюстрированный материал поможет слушателям наиболее легко освоить цели программы.

Иллюстрированный материал поможет слушателям наиболее легко освоить цели программы.

Специфика курса

Учебный курс состоит из двух уровней обучения и рассчитан на тех, кто делает свои первые шаги

в бухгалтерском деле.

— 1 уровень — «Бухучет для начинающих» (52 академ. часов, 13 занятий) — курс бухгалтерского учета и налогообложения (теория).

— 2 уровень — обучение 1С:Бухгалтерия 8.3 (24 академ. часа, 6 занятий)— курс бухгалтерского учета в 1С:Бухгалтерия 8.3.

Обучение бухучету для начинающих ведется начиная с азов бухгалтерского и налогового учета, с последовательным переходом к изучению специфики и нюансов профессии.

Особенность предлагаемой учебной программы — обучение 1С: Бухгалтерия 8.3 на втором этапе, как более новой совершенной версии программы, и практическое закрепление полученных ранее знаний.

РЕЗУЛЬТАТ ИЗУЧЕНИЯ ПРОГРАММ 1С:БУХГАЛТЕРИЯ

Вы сможете применять программу 1С: Бухгалтерия 8. 3 для автоматизации бухгалтерского и налогового учета, расчета заработной платы, учета основных средств, движения денежных средств, материалов, учета НДС и т.д.

3 для автоматизации бухгалтерского и налогового учета, расчета заработной платы, учета основных средств, движения денежных средств, материалов, учета НДС и т.д.

Успешно освоив учебную программу курса, каждый из слушателей сможет профессионально вести бухгалтерский и налоговый учет небольших предприятий.

Бухгалтерский учет для чайников (бухучет)

Бухгалтерский учет представляет собой достаточно сложную процедуру, в связи с чем новичкам в нем разобраться достаточно сложно, особенно если ранее не было получено соответствующее образование.

В связи с этим многие принимаются за изучение основных элементов ведения отчетности современных организаций для того, чтобы пытаться разобраться со всеми документами своими силами, не нанимая посторонних специалистов, чтобы сэкономить средства на дополнительных специалистах, и при этом оформлять все необходимые документы в полном соответствии с правилами.

При этом законодательство постоянно меняется, поэтому большинству приходится заново разбираться в том, как правильно нужно вести бухгалтерский учет в 2020 год.

Что это такое

Бухгалтерский баланс – это специальный документ, который используется для ведения отчетности компании о проделанной ей работе за истекший год. В этом документе отражается финансовое состояние данного субъекта на указанную дату, причем вся информация, которую он в себя включает, несет исключительно информативный характер для всех сотрудников отдела бухгалтерии, руководства организации, а также акционеров и других ответственных лиц.

С чего стоит начать

Начать разбираться в правильном оформлении бухгалтерской отчетности стоит с основных понятий и правил, которые помогут избежать наиболее распространенных ошибок, которые многие допускают при подаче документов.

Как отобрать информацию

Для того, чтобы найти для себя нужную информацию, стоит сделать следующее:

- получить четкое представление об основных задачах бухгалтерского учета и предметной области, в которой он используется;

- разобраться в том, что представляет собой финансовый результат и система налогообложения;

- разобраться и запомнить, какие основные элементы включает в себя ведение бухгалтерского учета;

- разобраться в том, как именно каждая из полученных особенностей сказывается на финансовом результате;

- узнать, как фиксируется сбор и корректировка информации с помощью бухгалтерских инструментов, а также особенности классификации информации;

- научиться правильно читать отчетность и проводить анализ тех данных, которые в ней указаны;

- провести несколько сквозных практических заданий для сбора всей информации и попытке использования ее на практике.

Используя такой подход, можно будет научиться практическому ведению бухгалтерского учета, получив необходимую теорию и будущую перспективу.

Самостоятельное изучение

Если человек решил заняться частной предпринимательской деятельностью, ему лучше заранее научиться вести бухгалтерский учет, так как зачастую стартового капитала не хватает на наем квалифицированного специалиста.

Таким образом, для самостоятельного изучения стоит выделить несколько полезных шагов:

- если какие-либо знания в сфере ведения отчетности отсутствуют, лучше всего начать читать соответствующую литературу, параллельно выполняя тренировочные упражнения;

- попробовать найти нужные основы ведения отчетности в интернете, получив бесплатные уроки по самым разным сферам бухгалтерского учета, а также изучить в режиме онлайн текст любого правового акта, которым регламентируется ведение бухучета;

- изучить учебники, которые предоставляются в процессе обучения в университетах, найдя соответствующие издания, предоставляющая более глубокое представление о ведении и подготовке отчетности;

- посетить платные курсы официальных занятий, которые часто проводятся профессионалами на базе институтов и колледжей;

- применение навыков в реальной жизни (к примеру, изменение системы записи).

Когда бухгалтерский учет будет изучен достаточно хорошо для профессиональной работы на этой должности, можно будет рассмотреть возможные варианты того, как начать свою карьеру в этом направлении. К примеру, можно устроиться работать «под крыло» более опытного специалиста или попробовать себя ассистентом.

Документация и опыт

Для того, чтобы выучить теорию, стоит изучить несколько основных нормативных актов:

- Федеральный закон №402-ФЗ;

- Налоговый кодекс;

- положения, принятые по бухгалтерскому учету;

- план счетов;

- Федеральный закон №212-ФЗ.

Федеральный закон от 24.07.2009 N 212-ФЗ ред. от 19.12.2016 О страховых взносах в Пенсионный фонд Российской Федерации

Конечно, полностью изучать Налоговый кодекс не имеет смысла, но нужно хотя бы узнать, как начисляются налоги на добавленную стоимость, прибыль и доходы физических лиц. Лучше всего изучать все эти нормативные акты на специализированных сайтах, так как формулировка законодательных актов является достаточно сложной для восприятия начинающими.

Лучше всего изучать все эти нормативные акты на специализированных сайтах, так как формулировка законодательных актов является достаточно сложной для восприятия начинающими.

Пошаговый урок по бухгалтерскому учету для чайников

Пошаговая инструкция для предпринимателей включает в себя всю нужную информацию, которая позволяет разобраться со всеми особенностями отчетности в кратчайшие сроки. На сегодняшний день всегда можно получить нужную информацию о ведении отчетности, а помимо этого, также посетить специализированные курсы.

Выбирая данный вариант, предприниматель существенно экономит собственные средства, но при этом ему потребуется гораздо больше времени для ведения этой деятельности. Перед тем, как начать разбираться с правилами оформления отчетности, лучше всего изучить базовые понятия системы, и в частности, это касается непосредственно самого определения бухгалтерии и всех использующихся сегодня специальных режимах.

Без понимания таких элементов просто не получится вести необходимые регистры, рассчитывать расходы и доходы, начислять своим работникам зарплату, а также подготавливать документацию для ведения отчетности. Именно все эти операции и составляют собой в комплексе бухгалтерию любой коммерческой организации.

Для начала стоит отметить общий режим, по которому предприниматель должен учитывать любые хозяйственные операции в Книге по расходам и доходам. В конце каждого года составляется декларация по форме 3-НДФЛ, а также отчисляется налог в размере 13%, которая выплачивается до 30 апреля следующего года. В данном случае учитываются все входящие и исходящие счета-фактуры, а также все совершенные покупки и продажи, после чего формируется квартальная декларация и рассчитывается сумма налога в соответствии с принятой ставкой в размере 18%.

Форма 3-НДФЛ за 2020 год

При упрощенной системе нужно заполнять книгу учета информации о доходах при базе в 6%, а также всех расходах и поступлениях, тариф по которым установлен в виде 15%. Срок подачи декларации аналогичной с общим, причем оформление отчетности и взносы по персоналу являются точно такими же. Главной особенностью является отсутствие подоходного и имущественного налогов.

Еще одним льготным режимом является ЕНВД, но здесь ведение бухгалтерии достаточно сложное, так как предприниматель должен четко фиксировать все физические характеристики своей деятельности, включая площадь помещения, общее количество единиц имущества в транспортном парке и еще множество других показателей.

Заполнение УПД осуществляется в соответствии с письмом ФНС России от 21.Все изменения в таких показателях за весь год должны указываться в отчетности в процессе расчета налога с того месяца, в котором они произошли, причем обязательный платеж будет рассчитываться по базовой прибыльности по определенному виду деятельности, установленной местными законодательными органами. Также в процессе оформления такой отчетности полезно будет знать коэффициенты-дефляторы.

10.13 № ММВ-20-3/96@.

10.13 № ММВ-20-3/96@.О стоимости услуг по регистрации товарного знака можно узнать здесь.

Содержание курса

Стандартный курс для начинающих, которые только начинают разбираться с особенностями ведения бухгалтерского учета, включает в себя важную информацию, которая потребуется любому коммерческому деятелю вне зависимости от сферы его деятельности.

В частности, стоит отметить несколько ключевых тем:

- ведение бухгалтерского учета в бюджетных компаниях;

- история развития ведения бюджетной отчетности;

- план, по которому должны оформляться счета бухгалтерского учета в бюджетных компаниях;

- формы отчетности, которые используются бюджетными компаниями;

- особенности ведения учета денежных средств.

Самые сложные моменты в процессе

После изучения основных элементов ведения бухгалтерского учета предпринимателю нужно будет разобраться в том, с какими сложностями можно встретиться в процессе оформления отчетности и к чему нужно быть готовым при взаимодействии с налоговыми органами.

Уточнения об НДС

В конце отчетного периода любая компания, зарегистрированная налоговыми органами, должна сдавать декларацию по НДС, и в России данная отчетность подается каждый квартал. На протяжении 20 дней, которые идут за последним днем отчетного периода, декларация должна подаваться соответствующим органам, и точно так же нужно будет в течение 20 дней оплатить соответствующие отчисления.

В России, начиная с 1 января 2020 года, декларацию по НДС при желании можно подать исключительно в электронном виде с использованием телекоммуникационных каналов связи. Для того, чтобы выбрать оператора электронного документооборота, можно воспользоваться информацией, прописанной на региональных сайтах Федеральной налоговой службы.

С данным ресурсом нужно будет оформить соответствующий договор, получить соответствующие инструменты криптозащиты, включая специализированную электронную подпись, с помощью которой нужно будет заверять декларации и счета-фактуры.

Особенности при ВЭД

Стоит отметить несколько особенностей, характерных для ВЭД:

- ведение учета сумм, которые выражаются или поступают в валюте, одновременно в рублях и иностранной валюте;

- постоянный анализ дат, когда права собственности на экспортируемое или же импортируемое имущество переходят в соответствии с условиями Инкотермс, прописанными в контракте;

- необходимость указания стоимости имущества, купленного не на территории России, с обязательным указанием таможенных платежей;

- отражение затрат, которые требуются для обеспечения зарубежных командировок в соответствии с правилами действующего законодательство;

- включения в финансовый результат на отчетную дату всех итогов проведения переоценки валютных остатков денежных средств, а также всевозможных расчетов с контрагентами, которые выражаются в валюте;

- необходимость формирования раздельного анализа на отчетных счетах и других регистрах с целью обеспечения отчетности всех видов информации, которая относится к ВЭД;

- контроль за полноценным поступлением денежных средств, которые требуются для оплаты по валютным контрактам с зарубежными потребителями;

- отражение налогов, которые начисляются дополнительно по причине введения ВЭД;

- соблюдение определенных норм и правил, которые регулируют вычет НДС по различным расходам, имеющим непосредственное отношение к импорту и экспорту;

- правильное заполнение всей отчетной информации по выплачиваемым налогам.

Лучшие книги для скачивания

Стоит отметить несколько основных литературных произведений, с которыми обязательно стоит ознакомиться любому начинающему предпринимателю или бухгалтеру:

| Автор | Название |

| Крутякова | «НДС. Практика исчисления и уплаты» |

| Гартвич | «1С: Бухгалтерия 8 как на ладони» |

| Гартвич | «Бухгалтерский учет с нуля. Самоучитель» |

| Гартвич | «Бухгалтерский учет за 10 дней» |

| Зинько, Вещунова | «Операции РЕПО. Правовое регулирование, бухгалтерский учет, налогообложение и аудит» |

| Вайзман, Касьянов | «Бухгалтерский учет в бюджетной сфере» |

| Вайзман, Касьянов | «Бухгалтерский учет в банках» |

| Морозова | «Об упрощенке за рюмкой чая» |

| Кириллова, Богаченко | «Бухгалтерский учет. Практикум» Практикум» |

| Диркова | «Инкубатор для бухгалтера: от нуля до баланса» |

Некоторые из этих книг используются также в процессе обучения профессиональных бухгалтеров в различных высших учебных заведениях, поэтому с ними обязательно стоит ознакомиться и тем людям, которые пытаются обучаться самостоятельно, постигая азы ведения бухгалтерского учета без посторонней помощи.

Процедура банкротства юридического лица значительно ускоряется в том случае, если предприятие имеет большие долги перед государством или внебюджетными фондами.Образец написания бухгалтерской справки можно найти на этой странице.

Сколько стоят услуги бухгалтера по сдаче отчетности на данный момент — узнайте здесь.

Курсы бухгалтеров для начинающих + 1С:Бухгалтерия в Екатеринбурге

В связи с неблагоприятной эпидемиологической обстановкой в мире по заболеваемости новой коронавирусной инфекцией 2019-nCoV, консультации в рамках сертифицированных курсов фирмы 1С проводятся при соблюдении всех норм и правил безопасности.

Наши бухгалтерские курсы предназначены для начинающих бухгалтеров, а также для тех, кто только собирается стать бухгалтером и ищет работу в этой сфере. Курс может быть полезен и руководителям, которые хотят лучше понять деятельность своих финансовых служб.

В рамках курса даются необходимые теоретические основы бухгалтерского учета, а также практические навыки по работе с самой популярной учетной программой России — 1С:Бухгалтерия 8.3.

В процессе обучения будут даны практически все разделы бухгалтерского учета от кассовых операций, расчетов с дебиторами и кредиторами, выпуска продукции, расходов до составления деклараций, баланса и другой отчетности, а также все регистры налогового учета.

Материал рассматривается пошагово с подробными иллюстрациями и описанием каждого действия.

Курс читает бухгалтер-практик с большим опытом ведения бухгалтерского учета и преподавания бухгалтерских дисциплин.

Курс подойдет для тех, кто решил освоить профессию бухгалтера.

Записаться и задать вопросы можно по тел. (343) 247-85-45,или e-mail: [email protected]

Содержание курса

Скачать полную программу курса (.pdf, 261 Кбайт)

1. Введение в бухгалтерский и налоговый учет— Терминология раздела, применяемая при ведении бухгалтерского и

налогового учета

— Понятие бухгалтерского учета. Объекты, обязанность ведения

бухгалтерского учета

— Первичные учетные документы и регистры бухгалтерского учета

— Документы, регулирующие бухгалтерский учет

— Принципы бухгалтерского учета. Информация, отражаемая в бухгалтерском

учете. Требования к информации. Элементы информации

— Понятие налогового учета. Цель, принцип и правила ведения

— Информация, отражаемая в налоговом учете. Регистры налогового учета.

Требования к информации

— Различия и схожесть бухгалтерского и налогового учета

— Специальные режимы налогообложения

2.

Основы бухгалтерского учета

Основы бухгалтерского учета — Терминология раздела

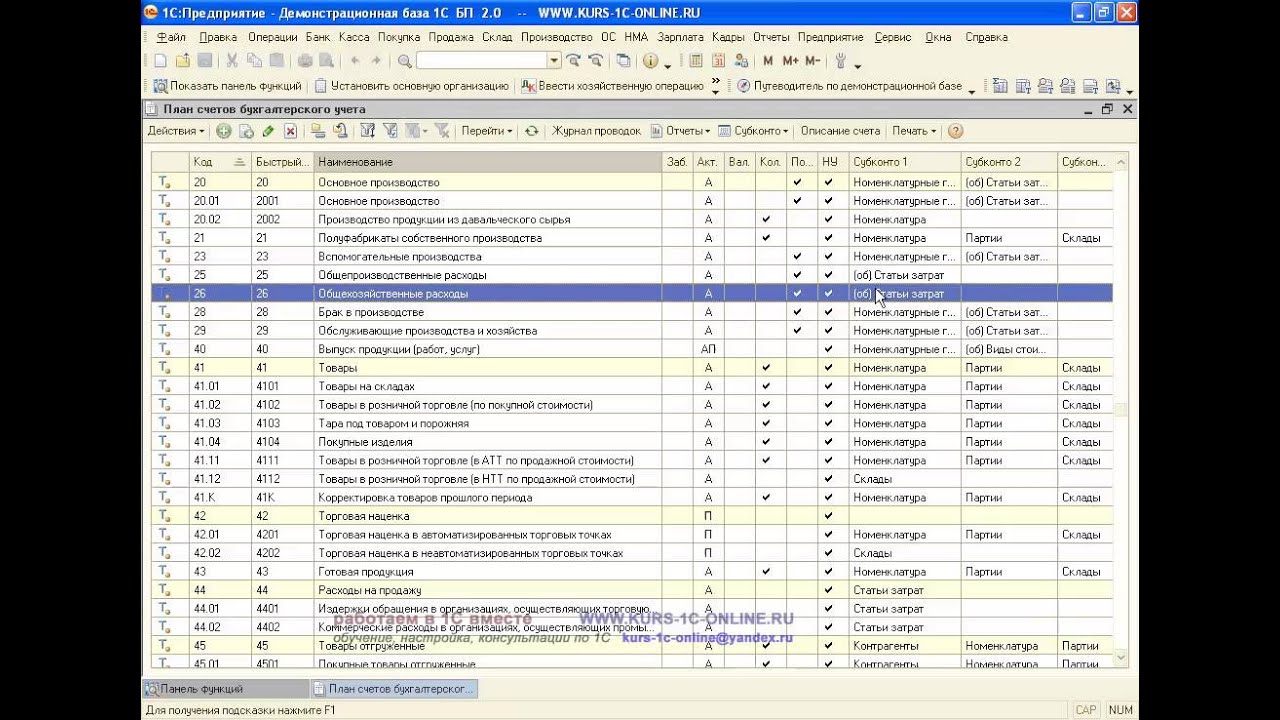

— Счета бухгалтерского учета. План счетов

— Понятие о синтетическом и аналитическом учете

— Понятие о бухгалтерской проводке и двойной записи

— Журнал операций и оборотные ведомости

— Организация ведения бухгалтерского учета. Основные этапы учетного

процесса

— Понятие о балансе

— Типы хозяйственных операций

— Схема последовательности работы бухгалтерской службы. Организация

текущей работы бухгалтерии экономического субъекта

— Законодательная база

3. Основы налогового учета

— Терминология раздела

— Виды налогов

— Какую систему налогообложения выбрать экономическому субъекту в

начале его деятельности?

— Учет организаций и физических лиц в налоговых органах.

Идентификационный номер налогоплательщика

— Налоговые декларации и налоговый контроль

— Ответственность, предусмотренная Налоговым кодексом РФ

— Нормативные документы раздела

4.

Учетная политика организации

Учетная политика организации — Элементы учетной политики организации по учету основных средств

— Элементы учетной политики организации по учету нематериальных активов

— Элементы учетной политики организации по учету

материально-производственных запасов

— Элементы учетной политики организации по учету готовой продукции

— Элементы учетной политики организации по учету товаров

— Элементы учетной политики по созданию резерва на отпускные

— Элементы учетной политики по созданию резерва по сомнительным долгам

— Элементы учетной политики организации по учету доходов и расходов

5. Тесты для самоконтроля

6. Программа «1С:БУХГАЛТЕРИЯ 8»

— Программа «1С:Бухгалтерия 8» — инструмент для эффективной работы

бухгалтера

— Установка программы. Добавление информационных баз. Вход в программу

от имени пользователя

— Знакомство с интерфейсом программы

— Начало работы.

Справочные сведения по работе с программой. Заполнение

Справочные сведения по работе с программой. Заполнение некоторых справочников при начале работы с программой

7. Денежные средства. Ввод в программу начальных остатков по счетам учета

— Терминология раздела

— Кассовые операции, и порядок их отражения в бухгалтерском учете.

Расчет лимита остатка наличных денег

— Ввод начальных остатков по счетам бухгалтерского учета при начале

работы с программой «1С:Бухгалтерия 8»

— Учет кассовых операций в «1С:Бухгалтерии 8»

— Безналичные расчеты, и порядок их отражения в бухгалтерском учете

— Учет безналичных расчетов в «1С:Бухгалтерии 8»

8. Кадровые документы

— Перечень кадровых документов

— Справочники, применяемые в кадровом учете программы «1С:Бухгалтерия 8»

— Справочник «Сотрудники» и кадровые документы в «1С:Бухгалтерии 8»

9. Расчеты с подотчетными лицами, и порядок их отражения в бухгалтерском и

налоговом учете

— Терминология, применяемая при расчетах с подотчетными лицами

— Документы, необходимые для ведения расчетов с подотчетными лицами.

Требования, предъявляемые бухгалтером к отчетам подотчетных лиц

— Перечень бухгалтерских проводок по учету расчетов с подотчетными

лицами

— Нормативные документы раздела

— Учет расчетов с подотчетными лицами в «1С:Бухгалтерии 8»

10. Расчеты с персоналом организации и порядок их отражения в бухгалтерском

учете

— Терминология раздела

— Виды оплаты труда

— Налог на доходы физических лиц (НДФЛ)

— Порядок начисления заработной платы и ее выплата. Налоги и

обязательные страховые взносы с фонда оплаты труда

— Первичные документы

— Перечень бухгалтерских проводок по оплате труда

— Нормативные документы раздела

— Учет расчетов с персоналом организации в «1С:Бухгалтерии 8»

— Начисление резерва на оплату отпусков

— Персонифицированный учет. Документы персонифицированного учета ПФР.

РСВ-1. Справка 2-НДФЛ

11. Учет основных средств и их амортизация

— Терминология раздела

— Приобретение и выбытие основных средств

— Амортизация основных средств

— Модернизация основных средств — налоговый и бухгалтерский учет

— Амортизационная премия, и к чему она приводит в бухгалтерском учете

— Первичные документы по учету основных средств

— Перечень бухгалтерских проводок по учету основных средств

— Нормативные документы раздела

— Учет основных средств в «1С:Бухгалтерии 8»

12. Сырье, материалы и другие аналогичные ценности

— Учет материалов — поступление и выбытие

— Документы, необходимые для учета материалов

— Перечень бухгалтерских проводок по учету материалов

— Нормативные документы раздела

— Учет материалов в «1С:Бухгалтерии 8»

13. Готовая продукция. Оказание услуг

— Терминология раздела

— Формирование себестоимости продукции. Выпуск готовой продукции, и ее

оценка

— Первичные документы по учету готовой продукции

— Перечень бухгалтерских проводок по учету затрат на производство

готовой продукции

— Нормативные документы раздела

— Учет выпуска готовой продукции в «1С:Бухгалтерии 8»

14. Учет товаров, услуг

— Терминология раздела

— Учет товаров (работ, услуг) — поступление и выбытие

— Документы, необходимые для учета товаров

— Перечень бухгалтерских проводок по учету товаров

— Нормативные документы раздела

— Учет товаров и услуг в «1С:Бухгалтерии 8»

15. Понятие о налоге на добавленную стоимость, его сущности и счете-фактуре

— Терминология, применяемая при учете налога на добавленную стоимость

— НДС — для чего необходим этот налог, его суть

— Счет-фактура

— Книга продаж и Книга покупок

— Журнал учета полученных и выставленных счетов фактур

— Схема расчета НДС к уплате в бюджет

— Нормативные документы раздела

— Налог на добавленную стоимость в «1С:Бухгалтерии 8»

16. Операции по завершению месяца

— Терминология раздела

— Прибыль или убыток?

— Документы и отчеты, необходимые бухгалтеру по завершению месяца

— Перечень бухгалтерских проводок по закрытию месяца

— Нормативные документы раздела

— Завершение месяца в «1С:Бухгалтерии 8»

— Подготовка данных организации к регламентированной отчетности.

Экспресс-проверка ведения учета

— Контрольные задания. Регламентные операции за март

17. Регламентированная отчетность. Виды отчетности

— Терминология раздела

— Виды отчетности

— Регламентированная отчетность в «1С:Бухгалтерии 8». ПБУ 18/02

18. Материал для самостоятельного изучения

— Давальческое сырье. Бухгалтерский учет давальческого сырья (сторона

заказчика)

19. Теоретические контрольные работы по разделам бухгалтерского учета

— Касса

— Банк

— Заработная плата

— Учет основных средств

— Учет материалов

— Учет товаров, услуг

Бухучет для начинающих

Идея написания теоретической части с примерами для начинающих, для тех кто решил стать на тернистый путь бухгалтера, возникла после общения с бухгалтерами лично и преподавания на курсах бухгалтерского учета. Появилось желание в кратком курсе изложить как теорию, так и практические примеры — для работы и дальнейшего изучения бухгалтерского учета.

Насколько это удалось судить Вам.

Если Вы решили стать бухгалтером, Вам необходимо понимать, что не каждый человек способен выстоять перед натиском наглости и демагогии, не всякий может доказать свою правоту раздраженным, настроенным, спровоцированным против него людям. Чтобы выдержать все эти испытания, нужно обладать незаурядным гражданским мужеством, иметь четкие понятия о долге и чести.

Хотелось бы сказать, что бухгалтерская профессия формирует лучшие качества характера, в том числе чувство долга, ответственности и способность отстаивать свои принципы до конца. Старые опытные бухгалтеры-ревизоры, а также работники лабораторий судебно-бухгалтерской экспертизы органов внутренних дел могут рассказать немало случаев таких попыток подкупа и шантажа. Поэтому нельзя считать, что жизнь бухгалтера гладка и безмятежна, с раз и навсегда установленным размеренным распорядком. Настоящий бухгалтер — это стойкий боец за сохранность ценностей, за справедливость и законность. Но бой не обходится без потерь. И у настоящего бухгалтера немало ран и шрамов, внешне они незаметны, ибо глубоко спрятаны в его душе.

Но если даже судьба не преподносит бухгалтеру особых сюрпризов, все равно его жизнь нелегка, так как он постоянно чувствует ответственность за работу предприятия, за ее результаты. От компетентности, распорядительности, точности бухгалтера зависят быстрота оформления расчетно-платежных документов, выполнение плана по реализации продукции, своевременное поступление денег на банковский счет, погашение всех долгов и платежей предприятия и многое другое, от чего зависит функциональность предприятия.

Бухгалтер должен в срок составить и сдать отчет, начислить и выплатить заработную плату. Его постоянно заботят вопросы, как лучше организовать учет и контроль, какие внести изменения в работу. Поэтому тот, кто хочет стать бухгалтером, должен осознать, насколько это беспокойная, сложная, но вместе с тем интересная работа.

После каждого законченного раздела я постараюсь разметить ряд ТЕСТОВ. Отвечать на все вопросы необязательно. Решать Вам. Есть желание — можно подумать над вопросом, а если желания нет, то значит можно и не думать. Приведенные вопросы помогут научиться анализировать возникающие ситуации в повседневной жизни. Чтобы ответить на некоторые вопросы вполне достаточно логики и здравого смысла, вся бухгалтерия подчинена логике. Очень важно понять, что пока здравый смысл в бухгалтерском учете еще не отменили. Надеюсь, что не отменят и в будущем.

Основы бухгалтерского учета | Объяснение | AccountingCoach

Введение в основы бухгалтерского учета

Знаете ли вы? Чтобы упростить понимание бухгалтерского учета, мы создали сборник дополнительных материалов под названием AccountingCoach PRO . Наши пользователи PRO получают пожизненный доступ к нашим наглядным пособиям, видео-тренингам, шпаргалкам, карточкам, быстрым тестам, быстрым тестам с инструктажем, бизнес-формам и многому другому.

Это объяснение основ бухгалтерского учета познакомит вас с некоторыми основными принципами бухгалтерского учета, концепциями бухгалтерского учета и терминологией бухгалтерского учета.Когда вы познакомитесь с некоторыми из этих терминов и концепций, вы почувствуете себя комфортно, просматривая объяснения, викторины, быстрые тесты, обучающие видео и другие функции на сайте AccountingCoach.com.

Некоторые из основных бухгалтерских терминов, которые вы изучите, включают выручку, расходы, активы, обязательства, отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Вы познакомитесь с бухгалтерскими дебетами и кредитами, поскольку мы покажем вам, как регистрировать транзакции. Вы также увидите, почему два основных принципа бухгалтерского учета, принцип признания выручки и принцип соответствия, гарантируют, что отчет о прибылях и убытках компании отражает прибыльность компании.

В этом объяснении основ бухгалтерского учета, а также во всех бесплатных материалах и материалах PRO мы часто опускаем некоторые детали бухгалтерского учета и сложности, чтобы представить ясные и краткие объяснения. Это означает, что вам всегда следует обращаться за профессиональной консультацией в конкретных обстоятельствах.

История по основам бухгалтерского учета

Мы представим основы бухгалтерского учета через историю человека, начинающего новый бизнес. Это Джо Перес — сообразительный человек, который видит потребность в службе доставки посылок в своем районе.Джо изучил свою идею и подготовил бизнес-план, в котором задокументирована жизнеспособность его нового бизнеса.

Джо также встретился с адвокатом, чтобы обсудить форму бизнеса, которую ему следует использовать. Учитывая его конкретную ситуацию, они пришли к выводу, что лучше всего будет корпорация. Джо решает, что его корпорация будет называться Direct Delivery, Inc.. Адвокат также консультирует Джо по поводу различных разрешений и государственных идентификационных номеров, которые потребуются для новой корпорации.

Джо — трудолюбивый и умный человек, но признает, что его не устраивают вопросы бухгалтерского учета.Он предполагает, что будет использовать какое-нибудь бухгалтерское программное обеспечение, но хочет встретиться с профессиональным бухгалтером, прежде чем делать свой выбор. Он просит своего банкира порекомендовать профессионального бухгалтера, который также умеет объяснять бухгалтерский учет тем, у кого нет бухгалтерского опыта. Джо хочет разбираться в финансовых отчетах и хочет быть в курсе своего нового бизнеса. Его банкир рекомендует Мэрилин, бухгалтера, которая помогла многим клиентам из малого бизнеса.

На своей первой встрече с Мэрилин Джо просит ее рассказать о бухгалтерском учете, финансовой отчетности и потребностях в бухгалтерском программном обеспечении.Основываясь на бизнес-плане Джо, Мэрилин видит, что ежегодно будут совершаться тысячи транзакций. Она заявляет, что программное обеспечение для бухгалтерского учета позволит вести электронную запись, хранение и поиск этих многих транзакций. Программное обеспечение для бухгалтерского учета позволит Джо создавать финансовые отчеты и другие отчеты, которые ему понадобятся для ведения своего бизнеса.

Джо, похоже, озадачен термином «транзакция», поэтому Мэрилин приводит ему пять примеров транзакций, которые Direct Delivery, Inc.нужно будет записать:

- Джо, несомненно, начнет свой бизнес, вложив в него часть своих личных денег. Фактически, он покупает обыкновенные акции Direct Delivery.

- Direct Delivery необходимо для покупки прочного и надежного транспортного средства для доставки.

- Компания начнет получать комиссионные и выставлять клиентам счета за доставку их посылок.

- Предприятие будет собирать заработанные комиссионные.

- Бизнес будет нести расходы по ведению бизнеса, такие как зарплата Джо, расходы, связанные с транспортным средством доставки, рекламой и т. Д.

С тысячами таких транзакций в год, Джо умен, чтобы начать использовать бухгалтерское программное обеспечение с самого начала. Бухгалтерское программное обеспечение будет генерировать счета-фактуры и бухгалтерские записи одновременно, готовить отчеты для клиентов без дополнительной работы, выписывать чеки, автоматически обновлять бухгалтерские записи и т. Д.

Привыкнув вводить все ежедневные бизнес-транзакции в свой компьютер, Джо будет вознагражден быстрым и легким доступом к конкретной информации, которая ему понадобится для принятия обоснованных бизнес-решений.Мэрилин говорит Джо, что «транзакционный подход» бухгалтерского учета полезен, надежен и информативен. Она работала с другими владельцами малого бизнеса, которые думают, что достаточно просто «знать», что их компания заработала 30 000 долларов в течение года (исходя только из того факта, что она владеет на 30 000 долларов больше, чем на 1 января). Это люди, которые начинают с неправильной ноги и в конечном итоге приходят в офис Мэрилин в поисках финансового совета.

Если Джо вводит все транзакции прямой доставки в свой компьютер, хорошее бухгалтерское программное обеспечение позволит Джо распечатать свои финансовые отчеты одним нажатием кнопки.В частях 2–7 Мэрилин объяснит содержание и цель трех основных финансовых отчетов:

- Отчет о прибылях и убытках

- Бухгалтерский баланс

- Отчет о движении денежных средств

Основы бухгалтерского учета — Отчет о прибылях и убытках

Мэрилин указывает, что отчет о прибылях и убытках покажет, насколько прибыльными были Прямая поставка в течение временного интервала, указанного в заголовке отчета. Этот период времени может составлять неделю, месяц, три месяца, пять недель или год — Джо может выбрать любой период времени, который он считает наиболее полезным.

Отчет о прибыльности включает в себя две вещи: сумму, которая была заработана (выручка), и расходы, необходимые для получения выручки. Как вы увидите дальше, термин выручка не то же самое, что и квитанции, а термин расходы включает в себя нечто большее, чем просто выписку чека для оплаты счета.

A. Доходы

Основными доходами прямой доставки являются сборы за доставку посылок. Согласно методу начисления в бухгалтерском учете (в отличие от менее предпочтительного кассового метода бухгалтерского учета ), выручка отражается, когда они заработаны, , а не когда компания получает денег.Учет доходов по мере их получения является результатом одного из основных принципов бухгалтерского учета, известного как принцип признания доходов .

Например, если Джо доставит 1000 посылок в декабре по 4 доллара за доставку, технически он получил комиссионных сборов на общую сумму 4000 долларов за этот месяц. Он отправляет своим клиентам счета на эти сборы, и его условия требуют, чтобы его клиенты заплатили до 10 января. Хотя его клиенты не будут платить за прямую доставку до 10 января, метод начисления требует, чтобы 4000 долларов регистрировались как . Декабрь выручки, так как именно тогда работы по доставке действительно имели место.После сопоставления расходов с этими доходами отчет о прибылях и убытках за декабрь покажет, насколько прибыльных компания доставляла посылки в декабре.

Когда 10 января Джо получит от своих клиентов платежные чеки на сумму 4000 долларов, он сделает бухгалтерскую запись, чтобы показать, что деньги были получены. Эти $ 4 000 поступлений не будут считаться доходами за январь, поскольку доходы уже были учтены как поступления в декабре, когда они были заработаны.Эти 4000 долларов поступлений будут зарегистрированы в январе как уменьшение дебиторской задолженности . (В декабре Джо сделал запись в Дебиторской задолженности и в Продажах .)

Б. Расходы

Теперь Мэрилин переходит ко второй части отчета о прибылях и убытках — расходам. Отчет о прибылях и убытках за декабрь должен отражать расходы , понесенные в декабре, , независимо от того, когда компания фактически оплатила расходов. Например, если Джо нанимает кого-то, чтобы помочь ему с доставкой в декабре, и Джо соглашается заплатить ему 500 долларов 3 января, эти расходы в 500 долларов должны быть отражены в отчете о прибылях и убытках за декабрь .Фактическая дата выплаты 500 долларов не имеет значения. Важно то, когда работа была сделана — когда расходы составляли , было понесено — и в данном случае работа была сделана в декабре. Расходы в размере 500 долларов считаются расходами в декабре, хотя деньги не будут выплачены до 3 января. Учет расходов с соответствующими доходами связан с другим основным принципом учета, известным как принцип соответствия .

Мэрилин объясняет Джо, что показ 500 долларов расходов на заработную плату в декабрьском отчете о прибылях и убытках приведет к совпадению затрат на рабочую силу, использованных для доставки декабрьских посылок, с доходами от доставки декабрьских посылок.Этот принцип соответствия очень важен для измерения того, насколько прибыльной была компания в данный период времени.

Мэрилин рада видеть, что Джо уже интуитивно понимает этот основной принцип бухгалтерского учета. Чтобы получить прибыль в декабре, компании пришлось понести некоторые бизнес-расходы в декабре, даже если расходы не будут выплачены до января. Другими расходами, которые должны быть сопоставлены с доходами за декабрь, будут такие расходы, как бензин для автофургона и рекламные ролики по радио.

Джо просит Мэрилин привести еще один пример затрат, которые не будут оплачены в декабре, но должны быть показаны / сопоставлены как расходы в декабрьском отчете о прибылях и убытках. В качестве примера Мэрилин использует процентные расходы на заемные деньги. Она просит Джо предположить, что 1 декабря компания Direct Delivery занимает 20 000 долларов у тети Джо, и компания соглашается выплачивать его тетке 6% годовых в виде процентов, или 1 200 долларов в год. Эти проценты в размере 1200 долларов должны выплачиваться 1 декабря каждого года.

Теперь, несмотря на то, что проценты выплачиваются его тете только раз в год единовременно, Джо видит, что на самом деле небольшая часть этих процентных расходов составляет , начисляемых каждый день, когда он занимается бизнесом. Если Джо составляет ежемесячных отчетов о прибылях и убытках , Джо должен сообщать о процентных расходах за один месяц в ежемесячном отчете о прибылях и убытках. Сумма, которую понесет прямая поставка в качестве процентных расходов, составит 100 долларов в месяц в течение всего года (20 000 долларов x 6% ÷ 12).Другими словами, Джо должен сопоставить 100 долларов процентных расходов с ежемесячными доходами. Расходы по процентам считаются расходами, необходимыми для получения доходов, указанных в отчете о прибылях и убытках.

Мэрилин объясняет Джо, что отчет о прибылях и убытках немного сложнее, чем то, что она только что объяснила, но пока она просто хочет, чтобы Джо выучил некоторые основные концепции бухгалтерского учета и некоторую терминологию бухгалтерского учета. Однако Мэрилин удостоверилась, что Джо понимает один простой, но важный момент: отчет о доходах не сообщает , а не о поступлении денежных средств — скорее, его цель состоит в том, чтобы (1) отчитаться о доходах , заработанных усилия компании в течение периода и (2) сообщить о расходах , понесенных компанией за тот же период.Цель отчета о прибылях и убытках — показать рентабельность компании за определенный период времени. Разница (или «чистая») между доходами и расходами по прямой поставке часто обозначается как чистая прибыль и обозначается как чистая прибыль или чистая убыток .

Основы бухгалтерского учета — Балансовые активы

Мэрилин переходит к объяснению баланса, финансового отчета, в котором указывается сумма (A), активов, (B) обязательств и (C) акционерного капитала (или собственника) на определенную сумму. момент времени .Поскольку баланс отражает конкретный момент времени , а не период времени , Мэрилин любит ссылаться на баланс как на «снимок» финансового положения компании в данный момент. Например, если баланс датирован 31 декабря, суммы, показанные в балансе, представляют собой остатки на счетах после регистрации всех операций, относящихся к 31 декабря.

(A) Активы

Активы — это вещи, которыми владеет компания и иногда называемые ресурсами компании.Джо легко это понимает — он мысленно называет такие вещи, как автомобиль компании, ее наличные в банке, все припасы, которые у него есть под рукой, и тележку, которую он использует, чтобы перемещать более тяжелые посылки. Мэрилин кивает и показывает Джо, как они отражаются на счетах под названием Транспортные средства , Денежные средства , Поставки и Оборудование . Она упоминает один актив, который Джо не рассматривал, — дебиторская задолженность . Если Джо доставляет посылки, но не получает немедленную оплату за доставку, сумма, причитающаяся прямой доставке, является активом, известным как дебиторская задолженность.

Предоплата

Мэрилин приводит еще один менее очевидный актив — неистекшую часть предоплаченных расходов . Предположим, что 1 декабря компания Direct Delivery платит 1200 долларов за шестимесячный страховой взнос за свое средство доставки. Получается 200 долларов в месяц (1200 долларов за 6 месяцев). В период с 1 по 31 декабря страховая премия на сумму 200 долларов «израсходована» или «истекает». Сумма с истекшим сроком действия будет отражена как Страховые расходы в отчете о прибылях и убытках за декабрь.Джо спрашивает Мэрилин, где будут указаны оставшиеся 1000 долларов неистекшей страховой премии. Мэрилин сообщает ему о балансе на 31 декабря на счете активов под названием Prepaid Insurance .

Другие примеры вещей, за которые можно заплатить до того, как они будут использованы, включают поставки и ежегодные взносы в торговую ассоциацию. Та часть, которая истекает в текущем отчетном периоде, указывается как расход в отчете о прибылях и убытках; часть, срок действия которой еще не истек, указывается в балансе как актив.

Мэрилин уверяет Джо, что он скоро увидит существенную связь между отчетом о прибылях и убытках и балансом, но пока она продолжает объяснять активы.

Принцип затрат и консерватизм

Джо узнает, что каждый из активов его компании был зарегистрирован по его первоначальной стоимости , и даже если справедливая рыночная стоимость объекта увеличивается, бухгалтер не будет увеличивать зарегистрированную сумму этого актива в балансе. Это результат другого базового принципа бухгалтерского учета, известного как принцип затрат .

Хотя бухгалтеры обычно не увеличивают стоимость актива на , они могут уменьшить его стоимость на в результате концепции, известной как консерватизм . Например, проработав несколько месяцев в бизнесе, Джо может решить, что он может помочь некоторым клиентам, а также получить дополнительный доход, проведя инвентаризацию упаковочных коробок для продажи. Допустим, компания Direct Delivery приобрела оптом 100 коробок по цене 1 доллар США каждая. Однако с тех пор, как Джо купил их, оптовая цена коробок была снижена на 40%, и по сегодняшней цене он мог купить их за 0 долларов.60 каждый. Если чистая цена реализации его запасов меньше первоначальной зарегистрированной стоимости , принцип консерватизма предписывает бухгалтеру указывать меньшую сумму как стоимость актива в балансе.

Короче говоря, принцип затрат обычно не позволяет отражать активы по стоимости, превышающей стоимость, в то время как консерватизм может требовать, чтобы активы отражались по стоимости ниже их стоимости.

Амортизация

Джо также должен знать, что указанные в его балансе суммы активов, таких как оборудование, транспортные средства и здания, обычно уменьшаются за счет амортизации.Амортизация требуется в соответствии с основным принципом бухгалтерского учета, известным как принцип соответствия . Амортизация используется для активов, срок службы которых не ограничен: оборудование изнашивается, автомобили становятся слишком старыми и дорогостоящими в обслуживании, здания стареют, а некоторые активы (например, компьютеры) устаревают. Амортизация — это распределение стоимости актива на сумму Расходы на амортизацию в отчете о прибылях и убытках в течение срока его полезного использования.

В качестве примера предположим, что фургон Direct Delivery имеет срок полезного использования пять лет и был куплен по цене 20 000 долларов США.Бухгалтер может сопоставить 4000 долларов (20 000 долларов США ÷ 5 лет) амортизационных расходов с годовой выручкой за пять лет. Каждый год балансовая стоимость фургона будет уменьшаться на 4 000 долларов. (Балансовая стоимость — или «балансовая стоимость» — указывается в балансе и представляет собой стоимость фургона за вычетом общей амортизации с момента приобретения фургона.) Это означает, что через год в балансе будет отражена балансовая стоимость. фургона — 16000 долларов, через два года балансовая стоимость составит 12000 долларов и т. д.По истечении пяти лет — окончания ожидаемого срока полезного использования фургона — его балансовая стоимость равна нулю.

Джо хочет быть уверенным, что понимает, что Мэрилин говорит ему об активах в балансе, поэтому он спрашивает Мэрилин, действительно ли баланс показывает, сколько стоят активы компании. Он удивлен, услышав, что Мэрилин сказала, что активы составляют , а не , отраженные в балансе по их стоимости (справедливой рыночной стоимости). Долгосрочные активы (такие как здания, оборудование и мебель) отражаются по их стоимости минус сумм, уже отправленных в отчет о прибылях и убытках, как расходы на амортизацию.В результате рыночная стоимость здания могла фактически увеличиться с момента его приобретения, но сумма в балансе была последовательно уменьшена на , поскольку бухгалтер перенес часть его стоимости в амортизационные расходы в отчете о прибылях и убытках, чтобы достичь принцип сопоставления.

Другой актив, Офисное оборудование , может иметь справедливую рыночную стоимость, которая намного меньше балансовой стоимости, отраженной в балансе. (Бухгалтеры рассматривают амортизацию как процесс присвоения — отнесение затрат к расходам, чтобы сопоставить затраты с доходами, генерируемыми активом.Бухгалтеры , а не , считают амортизацию процессом оценки .) Актив Земля не амортизируется, поэтому он будет отображаться по своей первоначальной стоимости, даже если земля теперь стоит в сто раз больше, чем ее стоимость.

Суммы краткосрочных (текущих) активов, скорее всего, будут близки к их рыночной стоимости, поскольку они имеют тенденцию «оборачиваться» в относительно короткие периоды времени.

Мэрилин предупреждает Джо, что в балансе указываются только приобретенные активы и только по стоимости, указанной в транзакции.Это означает, что репутация компании — какой бы превосходной она ни была — не будет считаться активом. Это также означает, что Джефф Безос не будет отображаться в качестве актива на балансе Amazon.com; Логотип Nike не будет отображаться в качестве актива на его балансе; Джо удивлен, услышав это, поскольку, по его мнению, это, пожалуй, самое ценное, что есть у этих компаний. Мэрилин говорит Джо, что он только что усвоил важный урок, который ему следует запомнить при чтении баланса.

Бухгалтерский учет 101: основы, которые должны знать владельцы малого бизнеса

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь.Компенсация может повлиять на то, где продукты размещены на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от какого-либо рекламодателя или партнера и не зависят от них.

Мысль об изучении и понимании множества, казалось бы, сложных концепций бухгалтерского учета может вселить страх в сердца владельцев малого бизнеса.

Однако, если вы потратите немного времени на ознакомление с основами бухгалтерского учета, вы, вероятно, обнаружите, что это не так сложно, как вы могли себе представить.Мы здесь, чтобы показать вам некоторые важные основы бухгалтерского учета, которые должен знать и понимать каждый владелец малого бизнеса.

Кратко: основы бухгалтерского учета Владельцы малого бизнеса должны знать

- Бухгалтеры регистрируют финансовые операции, а бухгалтеры проводят анализ их значения. Как владелец бизнеса, вы, вероятно, будете делать и то, и другое.

- Бухгалтерский учет с двойной записью — лучший способ обеспечить баланс ваших счетов.

- Дебит и кредит — это основа бухгалтерского учета.Эти записи могут как увеличивать, так и уменьшать баланс учетной записи, в зависимости от типа учетной записи.

- Финансовая отчетность предоставляет вам информацию, необходимую для принятия как краткосрочных, так и долгосрочных решений в отношении вашего бизнеса.

Определение бухгалтерского учета и глоссарий

Хотя бухгалтерский учет может показаться владельцам бизнеса устрашающим, практически любой может легко понять основы бухгалтерского учета.

Знакомство с общими условиями бухгалтерского учета может иметь большое значение для того, чтобы вам было удобнее работать со всем процессом бухгалтерского учета.

1. Бухгалтерский учет с двойной записью

Бухгалтерский учет с двойной записью означает, что каждая транзакция, введенная в вашу бухгалтерскую систему или бухгалтерскую книгу, затрагивает как минимум два счета. Для каждой вводимой вами дебетовой записи вам необходимо будет сделать соответствующую кредитовую запись.

Аналогичным образом, если вы делаете кредитовую запись, вам необходимо будет сделать соответствующую дебетовую запись. Это гарантирует, что ваши счета останутся на балансе. В то время как индивидуальным предпринимателям и фрилансерам, возможно, не потребуется использовать бухгалтерский учет с двойной записью, малым и развивающимся предприятиям это будет лучше.

2. Дебет и кредит

Дебет и кредит используются для записи всех бухгалтерских операций вашего малого бизнеса. Влияние дебета или кредита на конкретный счет в значительной степени зависит от типа счета, на который он влияет.

| Типы счетов | Увеличивает баланс | Уменьшает баланс |

|---|---|---|

| Ресурсы | Списание средств | Кредит |

| Пассивы | Кредит | Списание средств |

| Доход | Кредит | Списание средств |

| Затраты | Списание средств | Кредит |

| Беспристрастность | Кредит | Списание средств |

Например, если вы проводите дебетовую транзакцию на счет актива, это увеличит баланс этого счета, а если вы проводите дебет на счет пассивов, баланс этого счета будет уменьшен.

Дебет всегда находится в левой части любой бухгалтерской операции, а кредит всегда находится в правой части транзакции.

3. План счетов

План счетов — это сердце любой системы бухгалтерского учета, в нем перечислены все счета, которые находятся в вашей главной книге, где находятся все ваши бухгалтерские записи.

Вы должны создать план счетов до записи любых финансовых операций. К счастью, большинство программ бухгалтерского учета для малого бизнеса включают план счетов по умолчанию, который может использовать большинство малых предприятий, с возможностью добавления дополнительных счетов при необходимости.

4. Метод учета наличных средств

После настройки плана счетов вам необходимо решить, какой метод учета вы будете использовать. Многие фрилансеры и индивидуальные предприниматели используют метод кассового учета, при котором учитываются денежные средства при их получении и расходы при оплате, а также не ведется учет остатков на счетах к оплате или получению.

5. Метод учета по методу начисления

Если у вас есть сотрудники или вы продаете продукты, вам следует использовать метод начисления.Этот метод регистрирует все доходы / доходы и расходы по мере их возникновения, а не когда ваш клиент платит или вы выписываете чек на счет.

Учет по методу начисления дает гораздо более четкую картину доходов и расходов за определенный период времени, но может затруднить правильное управление денежным потоком.

6. Активы

Актив — это что-либо ценное, которым владеет ваш бизнес. Активы могут включать наличные деньги на вашем банковском счете, остаток вашей дебиторской задолженности, принадлежащее вам здание, инвентарь, расходные материалы, компьютерное оборудование и мебель.Активы также могут быть нематериальными, например интеллектуальной собственностью.

7. Обязательства

Обязательства — это все, что имеет ваш бизнес. Остатки вашей кредиторской задолженности считаются пассивом, потому что это то, что вы в настоящее время должны своим поставщикам. Ссуды также считаются обязательством.

8. Выручка и доход

Выручка или доход — это любые деньги, полученные в ходе ведения бизнеса, будь то продажа товаров или услуг.

9. Расходы

Все, от оплаты труда сотрудников до оплаты счетов за электричество, считается расходом.Например, когда вы вводите счет за электроэнергию, подлежащий оплате в следующем месяце, он регистрируется как расходы. Отчет о расходах помогает вам отслеживать свои бизнес-расходы, чтобы вы могли знать, куда уходят ваши деньги.

10. Капитал

Капитал отражает ваш текущий финансовый интерес в вашем бизнесе и получается путем вычитания ваших общих обязательств из ваших общих активов.

11. Счета к оплате (A / P)

Счета к оплате — это записи о счетах, которые были введены в бухгалтерскую книгу или бухгалтерское программное обеспечение, но еще не оплачены.После оплаты поставщику баланс A / P уменьшается на эту сумму.

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

| 10-25-19 | Коммунальные расходы | 200 | |

| 10-25-19 | Кредиторская задолженность | 200 |

Когда счет за электричество оплачивается в следующем месяце, запись будет выглядеть так:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

| 10-25-19 | Кредиторская задолженность | 200 | |

| 10-25-19 | Денежный счет | 200 |

Вы можете видеть, что первоначальная запись в A / P — это кредит, который увеличивает баланс этого счета.После оплаты этого счета A / P уменьшается на сумму платежа, в то время как ваш денежный счет также уменьшается.

12. Дебиторская задолженность (A / R)

Дебиторская задолженность — это место, где учитываются все средства, которые в настоящее время причитаются вашему бизнесу, до тех пор, пока они не будут оплачены вашими клиентами. Как только клиент оплачивает свой счет, баланс A / R уменьшается. Вы можете использовать A / R, чтобы получить представление о ваших бизнес-операциях, рассчитав коэффициент оборачиваемости дебиторской задолженности.

13. Старение

Счета A / P и A / R включают старение, которое является просто способом управления поступающими или исходящими деньгами.A / P age отображает список всех текущих счетов продавцов и поставщиков, отслеживая сроки оплаты и сообщая вам, когда платеж должен быть или когда он просрочен.

A / R предоставляет ту же информацию о просроченных платежах клиентов, снова уведомляя вас, когда платеж клиента просрочен. Если у вас есть несколько клиентов или поставщиков, отчеты о старении могут стать бесценными для вашего бизнеса.

14. Записи в журнале

Хотя ваше бухгалтерское программное обеспечение, вероятно, будет обрабатывать большинство записей, необходимых для вашего бизнеса, могут быть случаи, когда вам потребуется ввести запись в журнале.

Это может произойти с такими вещами, как банковские сборы, которые вы можете обнаружить при сверке своего банковского счета в конце месяца. Или это может быть запись амортизации, если вы регистрируете амортизацию дорогостоящих товаров (таких как покупка зданий, дорогих компьютерных систем или покупка служебного автомобиля).

Все эти транзакции необходимо будет ввести в бухгалтерское программное обеспечение, сделав запись в журнале.

Как настроить систему бухгалтерского учета для вашего малого бизнеса

К счастью, современные бухгалтерские программные приложения для малого бизнеса, такие как QuickBooks Online, Xero и FreshBooks, созданы для того, чтобы упростить создание вашего бизнеса.

Хотя владельцы малого бизнеса могут использовать программное обеспечение для работы с электронными таблицами, в ваших интересах найти программное обеспечение для бухгалтерского учета, которое вам удобно использовать, и начать создавать свой бизнес.

Многие бухгалтерские программные приложения, такие как FreshBooks, предлагают ускоренную установку. Источник: программа FreshBooks.

Шаг 1. Создайте план счетов

Опять же, при использовании программного обеспечения для бухгалтерского учета этот процесс обычно автоматизирован и довольно безболезнен, поскольку большинство владельцев малого бизнеса могут использовать план счетов по умолчанию, предусмотренный в программном обеспечении.

Бухгалтерские программные приложения, такие как

Kashoo, предлагают план счетов по умолчанию. Источник: программное обеспечение Kashoo.

Шаг 2: Определите свой метод учета

Перед вводом операций вам необходимо определить, хотите ли вы использовать упрощенный метод учета наличных средств или более полный метод начисления. Помните, что если у вас есть сотрудники или вы управляете большим количеством запасов, предпочтительным методом должно быть начисление.

Шаг 3. Настройте начальные балансы, если таковые имеются

Если вы новый владелец бизнеса, у вас не будет начальных балансов, но тем, кто переходит с программного обеспечения для работы с электронными таблицами или другого бухгалтерского приложения, необходимо будет ввести свои начальные балансы в соответствующие счета главной книги.

Шаг 4: Начните вводить транзакции

После того, как вы создали план счетов, выбрали метод учета и ввели начальные балансы в текущее приложение, вы можете начать вводить свои финансовые транзакции.

Способы бухгалтерского программного обеспечения, которые могут помочь с вашими финансами

Много лет назад владельцы малого бизнеса часто полностью терялись, когда дело доходило до понимания бухгалтерского программного обеспечения и навигации по нему.

Сегодня эти приложения значительно упростили весь процесс, используя интуитивно понятные экраны ввода данных и заменяя устаревшие термины знакомыми словарями, с которыми большинство из нас уже знакомо.

Фактически, использование программного обеспечения для бухгалтерского учета может привести к следующему:

- Уменьшение количества ошибок: Программное обеспечение для бухгалтерского учета разработано для точного учета ваших финансовых операций, таких как расходы и написание счетов, и уменьшения ошибок ввода. Хотя легко забыть ввести вторую часть транзакции в электронную таблицу, используя бухгалтерское программное обеспечение, вам сразу же будет предложено, если вы забудете.

- Больше свободного времени: Ввод всех ваших транзакций в электронную таблицу может занять много времени.Ввод этой информации вручную в отдельные бухгалтерские книги может быть еще хуже. При использовании бухгалтерского программного обеспечения вы обнаружите, что на самом деле у вас есть больше свободного времени, которое можно тратить на свой бизнес, вместо того, чтобы заниматься бухгалтерской работой.

- Доступ к исчерпывающим финансовым отчетам: Создание финансовых отчетов из электронных таблиц — это верный путь к катастрофе. Вместо этого требуется около 30 секунд для создания полного набора финансовых отчетов, таких как баланс, отчет о прибылях и убытках и отчет о движении денежных средств, с использованием программного обеспечения для бухгалтерского учета.

Подбор подходящего бухгалтерского решения для вас

С помощью программного обеспечения для бухгалтерского учета вы можете мгновенно получить прочную финансовую основу для своего бизнеса.

Если вы все еще не можете найти подходящее программное обеспечение или выбираете один из двух вариантов, например FreshBooks или Quickbooks, обязательно ознакомьтесь с нашими обзорами программного обеспечения для бухгалтерского учета.

Многие приложения предлагают бесплатную демонстрацию, которая позволяет протестировать программное обеспечение перед покупкой.

Изучите бухгалтерию за 7 дней

Резюме обучения

В этом курсе вы узнаете, как управлять счетами и финансовыми транзакциями для ведения успешного бизнеса. Это руководство включает множество интерактивных упражнений, которые помогут вам создавать финансовые счета. Обязательно возьмите их.

что я должна знать?

Ничего! Это руководство по бухгалтерскому учету для начинающих.

Программа

Введение

| 👉 Учебное пособие | Что такое бухгалтерский учет? Важность, цель и потребность |

| 👉 Учебное пособие | Что такое активы и обязательства в бухгалтерском учете? Определение и пример |

| 👉 Учебное пособие | Что такое бухгалтерское уравнение? Примеры проблем |

| 👉 Учебное пособие | Что такое доходы, расходы и поступления в бухгалтерском учете? [Примеры] |

Продвинутый уровень

| 👉 Учебное пособие | Расширенное бухгалтерское уравнение с примерами |

| 👉 Учебное пособие | Основная учетная операция с ПРИМЕРАМИ |

| 👉 Учебное пособие | Как делать записи в журнале учета [Примеры] |

| 👉 Учебное пособие | Как создать учетную запись в главной книге [Примеры] |

| 👉 Учебное пособие | Как рассчитать амортизацию: прямая линия, примеры уменьшения стоимости |

| 👉 Учебное пособие | Как подготовить пробный баланс с помощью примера |

| 👉 Учебное пособие | Как составить отчет о прибылях и убытках (доходах) с помощью примера |

| 👉 Учебное пособие | Как сделать баланс с примером |

| 👉 Учебное пособие | Важность отчета о движении денежных средств с примером |

| 👉 Учебное пособие | Как анализировать финансовую отчетность на примере |

| 👉 Учебное пособие | ЛУЧШЕЕ программное обеспечение для онлайн-налогообложения в Индии |

Должен знать!

| 👉 Учебное пособие | 15 ЛУЧШИХ банков без ChexSystems (банк второго шанса) |

| 👉 Учебное пособие | Лучшие банковские счета для плохих кредитов (без депозитов) |

| 👉 Учебное пособие | 15 ЛУЧШИХ виртуальных кредитных / дебетовых карт в США (бесплатные / платные) |

| 👉 Учебное пособие | 10 лучших компаний по ремонту кредитов: Top Credit Fix Services |

| 👉 Учебное пособие | 22 Лучшее бухгалтерское программное обеспечение для малого бизнеса |

| 👉 Учебное пособие | 22 ЛУЧШИЕ альтернативы QuickBooks |

| 👉 Учебное пособие | 15+ ЛУЧШИХ альтернатив монетному двору |

| 👉 Учебное пособие | 11 BEST Бухгалтерские книги |

| 👉 Учебное пособие | 100 лучших вопросов и ответов на собеседование по вопросам бухгалтерского учета |

| 👉 Учебное пособие | Бухгалтерский учет PDF: Бухгалтерия для начинающих (Загрузить) |

Основы бухгалтерского учета: простое руководство

Все предприятия, независимо от их типа и форм собственности, ведут бухгалтерский учет в соответствии с действующим законодательством.Если вы находитесь в положении, когда вы будете использовать финансовые данные для принятия управленческих решений, знание хотя бы основ имеет решающее значение.

Основные термины

Прежде чем обсуждать что-либо еще, давайте познакомимся с объяснением некоторых основных терминов бухгалтерского учета.

- Активы — ресурсы (имущество), контролируемые предприятием, использование которых, как ожидается, принесет экономические выгоды в будущем, другими словами, это то, чем вы владеете

- Финансовая отчетность — отчеты, которые составляется на основе данных бухгалтерского учета для удовлетворения потребностей определенных пользователей.Они содержат информацию о финансовом состоянии, результатах операций и денежных потоках предприятия за отчетный период

- Бухгалтерский учет — процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации об экономической деятельности предприятия внешним и внутренним пользователям для принятия решений

- Дебиторская задолженность — задолженность других физических лиц (например, клиентов) и юридических лиц перед предприятием.Дебиторская задолженность возникает в результате продажи товаров и оказания услуг в кредит. Они входят в состав активов, потому что это наш потенциальный актив

- Кредиторская задолженность — задолженность предприятия перед другими предприятиями, организациями и физическими лицами. Он включен в обязательства компании.

- Обязательства — источники имущества (активов), т.е. как мы финансируем активы. Это долг предприятия, погашение которого в будущем, как ожидается, приведет к уменьшению ресурсов предприятия, содержащих экономические выгоды

- Отчетный период — период, за который составляется бухгалтерская (финансовая) отчетность

- Первичный документ — письменный документ, содержащий информацию о бизнес-операции и подтверждающий ее завершение.

- Собственный капитал — часть активов предприятия, остающаяся после вычета его обязательств.Собственный капитал = Активы — Обязательства

- Финансовая деятельность — операция, событие, операция, которая имеет или может повлиять на финансовое положение хозяйствующего субъекта, финансовый результат его деятельности и (или) денежный поток

- Экономический деятельность — любая деятельность, которая связана с производством, обменом, распределением и потреблением материальных и нематериальных выгод

- Бизнес-операция — действие или событие, которое вызывает изменения в структуре активов, обязательств и капитала предприятия

- Бухгалтерский регистр — письменный документ, содержащий накопленные и сгруппированные данные первичных документов.

Принципы бухгалтерского учета

Есть два основных принципа, которыми руководствуются все бухгалтеры.

- Принцип бухгалтерского баланса

Этот принцип основан на учете активов, находящихся в собственности предприятия, и учете его обязательств. Активы — это все материальные предметы и нематериальные права, которые предприятие использует для получения прибыли. Обязательства — это долги предприятия перед другими лицами, организациями или государством. Та часть, которая остается после вычета обязательств из активов, называется собственным капиталом.Это правило лежит в основе принципа бухгалтерского баланса:

В этом уравнении обязательства стоят на первом месте, потому что обязательства перед внешними инвесторами должны быть погашены в первую очередь владельцам или акционерам.

- Система двойного входа

Введение системы двойного входа в 1494 году связано с именем фра Лука Пачоли, итальянского монаха. Он пояснил, что в любой сделке есть две стороны. Следовательно, каждая транзакция должна регистрироваться как минимум в двух учетных записях.Если транзакция фиксируется таким образом, независимо от того, какие операции выполняются, сохраняется принцип бухгалтерского баланса. Например, вы решили открыть компанию по аренде лодок. У вас есть 40 000 долларов, поэтому уравнение начального баланса показывает, что:

(40 000 = 0 + 40 000)

(АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ)

Основные правила бухгалтерского учета

- Сбор и обработка информации на предприятии непрерывный.

- Создается План счетов, на основе которого будут вестись записи.

- Для каждой хозяйственной операции бухгалтерские проводки составляются на основе двойной записи.

- Для каждой бизнес-операции составляется первичный документ, который необходимо оформить во время операции или сразу после ее завершения.

- Информация из бухгалтерских документов собирается и систематизируется в регистрах бухгалтерского учета. Регистрационные формы имеют утвержденную форму.

- Регулярная инвентаризация активов и пассивов компании обязательна.Периодичность утверждается руководителем организации.

- Для эффективного и точного ведения учета необходима учетная политика.

Простое руководство по основам бухгалтерского учета в любом возрасте

Если вы еще студент или уже работаете, нет «лучшего» времени для изучения основ бухгалтерского учета. Начните учиться как можно раньше с нашим подробным руководством ниже!

СВЯЗАННЫЙ: Что такое бухгалтерский учет — объяснение

В этой статье:

- Что такое бухгалтерский учет

- Основные условия бухгалтерского учета

- Пять основных принципов бухгалтерского учета

- Пять основных концепций бухгалтерского учета

- Основы бухгалтерского учета: три золотых правила бухгалтерского учета

- Основы бухгалтерского учета: Уравнение бухгалтерского учета

Основы бухгалтерского учета для начинающих

Что такое бухгалтерский учет?Бухгалтерский учет — это обширный предмет, который разветвляется на различные отрасли, такие как бухгалтерский учет.Для начала вам необходимо знать основы бухгалтерского учета, поскольку они служат основой ваших бухгалтерских знаний.

Я разделил основы бухгалтерского учета на пять частей:

- Условия

- Принципы

- Концепции

- Правила

- Уравнение

Каждая часть даст вам представление об основах бухгалтерского учета и о том, как вы можете ориентироваться в его деталях.

Основные условия бухгалтерского учетаВ бухгалтерском учете есть универсальные термины — это означает, что вы встретите их в любой ситуации во время работы.Важно хорошо понимать, как мы определяем эти термины в контексте бухгалтерского учета, чтобы вы знали, что делать, когда вы встретите их.

1. GAAP

Это сокращение означает «Общепринятые принципы бухгалтерского учета». Это стандартные правила ведения бухгалтерского учета и финансовой отчетности.

2.