Балансовая стоимость активов формула: какая это строка баланса в 2022 году — «Мое Дело»

Среднегодовая стоимость активов | Современный предприниматель

Активы компании – это выраженные в стоимости ресурсы, обеспечивающие производственный процесс. К ним относятся внеоборотные фонды (здания, сооружения, рабочее оборудование, станки, транспортные средства, а также деловая репутация, программные продукты, представляющие собой нематериальные активы) и оборотные, т. е. деньги в кассе и на банковских счетах, МПЗ, задолженность дебиторов, краткосрочные вложения и прочие. Наша публикация посвящена такому понятию, как балансовая стоимость активов. Где посмотреть в балансе, а также узнать, как рассчитывается балансовая и среднегодовая стоимость активов – тема настоящей статьи.

Учет активов – обязательная составляющая большинства экономических расчетов. Все активы аккумулируются в левой части баланса и разделены по назначению:

▪ в первом разделе баланса (итоговая строка 1100) внеоборотные – ОС и НМА, учитываемые по остаточной стоимости, т. е. за минусом износа;

▪ во втором (итоговая строка 1200) – оборотные, участвующие в производственном процессе МПЗ, финансы, обязательства, вложения.

Что такое балансовая стоимость активов предприятия

По законам устройства баланса оба его первых раздела, объединенные вместе, составляют полную стоимость имущества фирмы. Их сумма – это и есть балансовая стоимость активов. Где посмотреть в балансе этот показатель? Строка 1600 – окончательное значение, демонстрирующее остаток активов в стоимостном эквиваленте на отчетную дату.

Исходя из того, что балансовая стоимость активов — это строка баланса 1600, в математической интерпретации она записывается формулой:

Стр. Б 1100 + Стр. Б 1200.

Для чего необходимо определение балансовой стоимости активов

Экономические службы рассчитывают стоимость активов, преследуя различные цели. В частности, узнать абсолютную величину имущества в целом или по составляющим элементам, к примеру, исключительно основных средств, НМА или обязательств. Информирование партнеров и пользователей – инвесторов, учредителей, страховщиков является обязанностью предприятия, и они вправе затребовать различные сведения, а в первую очередь, о состоянии активов. Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

Необходима балансовая стоимость активов, в первую очередь, при проведении анализа финансовой деятельности компании – главного инструмента оценки производственно-финансового состояния фирмы. Используют этот показатель при расчете внутрифирменных значений:

▪ рентабельности имущества, определяющей сумму прибыли, которую компания получает с каждого рубля, вложенного в приобретение сырья и производство продукта.

▪ оборачиваемости активов, демонстрирующей эффективность их использования.

Законодателями установлена обязательность установления суммы активов при заключении крупных сделок. Для определения величины сделки рассчитывают балансовую стоимость активов и стоимость имущества, реализуемого в рамках заключенного соглашения. Если размер продаваемых активов превышает четверть стоимости всех активов по балансу, то сделка признается крупной. Чтобы подобное соглашение осуществить, следует выполнить условия действующего законодательства – добиться положительного решения собрания акционеров по вопросу реализации имущества. Кроме этого, необходимо и правильно рассчитать стоимость активов . Если эта величина установлена неправильно либо не рассчитана совсем, сделка вполне законно может быть признана ничтожной или расторгнута. Рассмотрим, как определить балансовую стоимость активов по балансу:

Если размер продаваемых активов превышает четверть стоимости всех активов по балансу, то сделка признается крупной. Чтобы подобное соглашение осуществить, следует выполнить условия действующего законодательства – добиться положительного решения собрания акционеров по вопросу реализации имущества. Кроме этого, необходимо и правильно рассчитать стоимость активов . Если эта величина установлена неправильно либо не рассчитана совсем, сделка вполне законно может быть признана ничтожной или расторгнута. Рассмотрим, как определить балансовую стоимость активов по балансу:

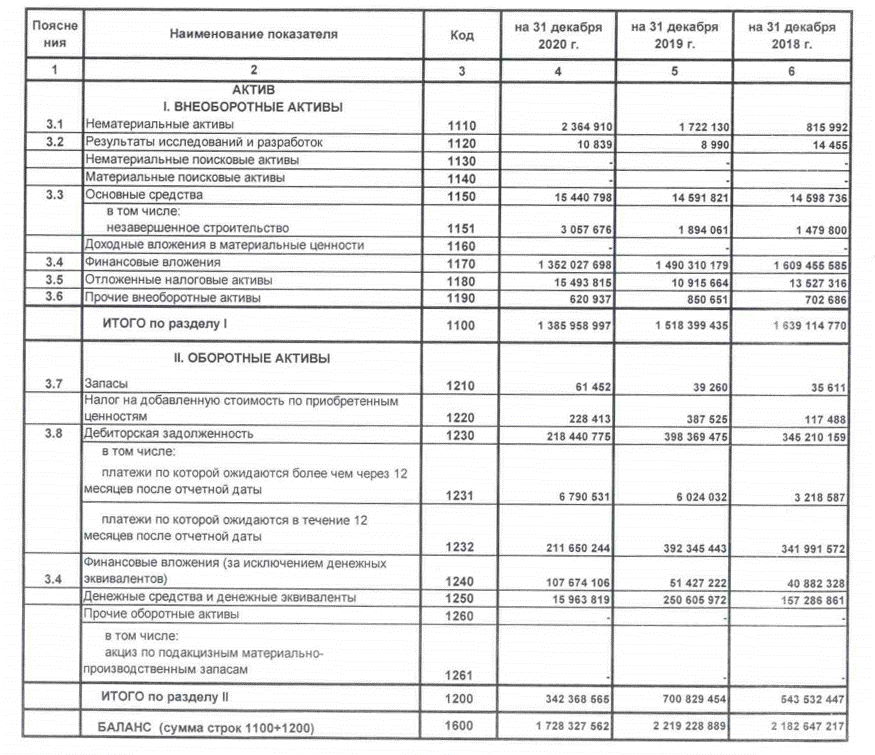

|

Наименование показателя |

Код строки |

на 31.12.16 |

на 31.12.15 |

|

1. |

|

|

|

|

НМА |

1110 |

35 |

48 |

|

ОС |

1150 |

689 500 |

721 000 |

|

Итого по 1 разделу |

1100 |

689 535 |

721 048 |

|

2. |

|||

|

Запасы |

1210 |

3420 |

5421 |

|

НДС по приобретенным ценностям |

1220 |

241 |

459 |

|

Дебиторская задолженность |

|

451 |

623 |

|

Денежные средства |

1250 |

2 451 |

3 054 |

|

Итого по 2 разделу |

1200 |

6 563 |

9 557 |

|

БАЛАНС |

1600 |

696 098 |

730 605 |

Внеоборотные активы:

Внеоборотные активы: Оборотные активы:

Оборотные активы:Из универсальной формы бухгалтерского баланса, где уже заложена формула расчета, несложно понять, как посчитать балансовую стоимость активов по балансу: в строке 1600 аккумулированы значения строк 1100 и 1200, т. е.

е.

689 535 т.р. + 6 563 т.р. = 696 098 т.р. – балансовая стоимость активов на конец 2016 года, а 721 048 т.р. + 9 559 т.р. = 730 605 т. р. – сумма активов на 31.12.2015.

В свою очередь строки 1100 и 1200 складываются из суммы строк, входящих в соответствующие разделы. Каждая строка несет информацию о наличии соответствующих активов.

Например, на 31 декабря 2016 в компании имеется НМА на сумму 35 т.р., ОС – 689 500 т.р., запасов – 3420 т.р. и т.д.

Анализируя построчные значения, например, сравнивая значения строки 1210, экономист выстраивает динамику изменений в наличии актива за контрольные отрезки времени. В ходе аналитической работы экономист сталкивается с таким понятием как рыночная стоимость активов

Среднегодовая стоимость активов по балансу

Сумма активов бухгалтерского баланса – это лишь абсолютный показатель, констатирующий стоимость имеющегося имущества, но для более развернутого анализа изменений в составе активов и расчета множества необходимых значений потребуется среднегодовая стоимость активов.

Как рассчитать активы в среднем по году? В этом случае экономисты так же обращаются к строке баланса 1600, а при необходимости расчета какого-либо одного вида имущества – к соответствующей строке. Формула расчета:

А ср = (Ан + Ак) / 2,

где Ан – имущество на начало, Ак — на конец периода, 2 – число отчетных дат.

Возьмем значения из представленного выше баланса.

Аср = (696 098 + 730 605)/2 = 713 351,5 т.р., т. е. среднегодовая стоимость активов (строка в балансе 1600) составила 713 351,5 т.р.

Применяя этот алгоритм, рассчитаем среднюю стоимость:

▪ ОС – (689 500 + 721 000)/2 = 705 250 т. р.

▪ запасов (3420 + 5421)/2 = 4420,5 т.р.6

Средняя стоимость активов, вычисляемая за год, используется аналитиками для расчета коэффициентов, характеризующих финансовое состояние компании, определения причин, повлекших изменения и принятия решений по дальнейшему управлению ресурсами.

Что такое балансовая стоимость.

Объясняем простыми словами — Секрет фирмы

Объясняем простыми словами — Секрет фирмыПроще говоря, балансовая стоимость — это стоимость активов после вычета амортизации и накопленных убытков от его обесценения.

Активы — любое имущество, принадлежащее организации, может быть как материальным (в виде недвижимости, машин, инструментов, различного оборудования), так и в нематериальной форме (вложения в научные разработки, патенты и пр.).

Балансовая стоимость активов рассчитывается прежде всего для финансового анализа эффективности работы предприятия. В частности, балансовую стоимость используют при расчёте:

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Пример употребления на «Секрете»

«P/B (price to book) — показывает отношение рыночной цены акции к балансовой стоимости. Если цифра больше единицы, то компания дорогая и инвестор переплачивает за акции. Если меньше единицы — компания недооценена и инвестор приобретает акции “со скидкой”. Если равно единице — компания оценена справедливо».

Если цифра больше единицы, то компания дорогая и инвестор переплачивает за акции. Если меньше единицы — компания недооценена и инвестор приобретает акции “со скидкой”. Если равно единице — компания оценена справедливо».

(Пример мультипликатора, с помощью которого можно сопоставить финансовые результаты разных по масштабу компаний. Цитата из материала о том, как правильно оценивать ценные бумаги.)

Нюансы

Вне зависимости от вида активов, их балансовая стоимость редко совпадает с рыночной (за исключением момента его приобретения), поскольку механизмы её определения сильно различаются.

Балансовая стоимость формируется путём сложения всех фактически понесённых затрат компании на приобретение активов, а также расходы на:

доставку и разгрузку, установку, строительно-монтажные работы (монтаж, наладка) и другие работы, связанные с вводом в действие, информационные и консультационные услуги, регистрационные, таможенные сборы, государственные пошлины и другие подобные платежи за исключением НДС и других возмещаемых налогов.

В качестве примера можно привести расчёт балансовой стоимости здания (сооружения) при строительстве. В этом случае показатель состоит из первоначальной стоимости недвижимости на момент приобретения (ввода в эксплуатацию), скорректированной с учётом всех произведённых переоценок и накопленной амортизации, а также за вычетом расходов на улучшения здания. Из-за износа с течением времени балансовая стоимость здания неизбежно уменьшается.

Чтобы определить, что входит в балансовую стоимость здания, нужно учесть все затраты, связанные со строительством объекта недвижимости:

- стоимость строительных материалов, готовых изделий (окон, дверей и т. д.) и инженерного оборудования;

- зарплата рабочих;

- стоимость доставки, горюче-смазочных материалов, используемых для работы машин и механизмов;

- оплата коммунальных услуг;

- стоимость покупки или аренды земельного участка;

- оплата за проект здания;

- рекламные, страховые и прочие расходы.

Факт

Сделки по продаже активов признаются крупными, если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации. Если балансовую стоимость активов определить неверно, сделку могут признать недействительной.

Если балансовую стоимость активов определить неверно, сделку могут признать недействительной.

Статью проверила:

Оксана Васильева, к. ю. н, доцент департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации, генеральный директор «Мариокс центра»

Балансовая стоимость — Как рассчитать балансовую стоимость?

Определение того, стоит ли листинговая компания своих денег, является сложной задачей. Инвесторы и аналитики используют несколько показателей для получения справедливой оценки компании, чтобы определить, правильно ли эта оценка отражена в ценах на ее акции. Часто для этой цели используется несколько показателей, и одним из них является балансовая стоимость.

Какова стоимость бронирования? Балансовая стоимость, более известная как балансовая стоимость, представляет собой стоимость организации согласно ее балансовому отчету. В другом смысле это может также относиться к балансовой стоимости актива, которая достигается после вычета накопленной амортизации из его первоначальной стоимости.

Например, если часть оборудования стоит рупий. 2 лакха, а накопленная амортизация составляет рупий. 50 000, то балансовая стоимость этого оборудования составит рупий. 1,5 лакха.

Балансовая стоимость организации рассчитывается после взаимозачета совокупной балансовой стоимости всех активов с ее нематериальными эквивалентами и обязательствами. Иными словами, это балансовая стоимость акционерного капитала.

Почему это так важно для инвесторов, так это потому, что он дает конкретное представление о стоимости компании, если все ее активы должны быть ликвидированы, а все обязательства погашены. Обыкновенные акционеры находятся на нижней ступени, когда речь идет о выплатах в случае ликвидации организации. Таким образом, его балансовая стоимость отражает сумму, которую такие инвесторы должны получить в любой момент времени.

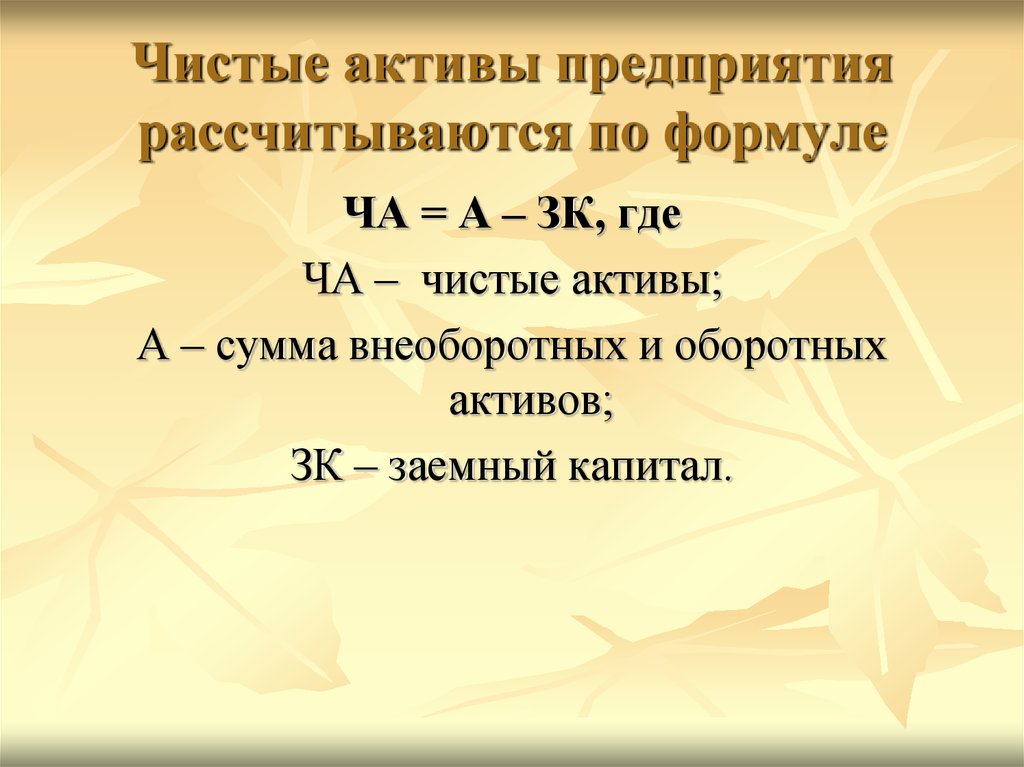

Как рассчитать балансовую стоимость? Балансовая стоимость рассчитывается путем взятия совокупной стоимости всех ее активов и вычета из нее всех обязательств. Активы включают как текущие, так и основные средства, а обязательства включают как текущие обязательства, так и долгосрочные обязательства.

Активы включают как текущие, так и основные средства, а обязательства включают как текущие обязательства, так и долгосрочные обязательства.

Таким образом, формула балансовой стоимости может быть выражена следующим образом:

Балансовая стоимость = общая сумма активов – общая сумма обязательств

В некоторых случаях инвесторы и аналитики исключают нематериальные активы при оценке балансовой стоимости, поскольку их стоимость не может быть реализуется при ликвидации предприятия. В этом случае формула балансовой стоимости будет выражаться следующим образом:

БОНАЛЬНАЯ СТОИМОСТЬ = Всего активов — (нематериальные активы + общая сумма обязательств)

Пример книжной стоимости — БАЛЕКТЫ АРБАРИИ ARBITRARY По состоянию на 31 ST Март 2020 представлен в 31 ST март 2020 года. Таблица ниже.

| Сведения | Сумма (руб. ) ) |

| Активы | |

| Текущие активы | |

| Дебиторская задолженность | 60 000 |

| Запасы | 45000 |

| Денежные средства и их эквиваленты | 25 000 |

| Основные средства | |

| Основные средства | 4 50 000 |

| Земля и строения | 3 50 000 |

| Всего активов | 9 30 000 |

| Обязательства | |

| Текущие обязательства | |

| Кредиторская задолженность | 50 000 |

| Краткосрочная задолженность | 70 000 |

| Долгосрочные обязательства | |

| Долгосрочная задолженность | 6 00 000 |

| Прочие долгосрочные обязательства | 50 000 |

| Всего обязательств | 7 70 000 |

Следовательно, балансовая стоимость Произвольной Компании будет равна разнице между ее общими активами и общими обязательствами.

Балансовая стоимость = рупий. (930 000 – 770 000) = рупий. 160,000

Следовательно, если эта компания будет ликвидирована 31 марта 2020 года, все ее акционеры будут иметь право на получение части рупий. 160.000, согласно их доле в той организации.

Каковы меры балансовой стоимости?- Балансовая стоимость капитала на акцию

Показателем, который инвесторы используют в отношении балансовой стоимости, является BVPS или балансовая стоимость собственного капитала на акцию. Он берет чистую стоимость активов зарегистрированной на бирже компании, также известную как акционерный капитал, и делит ее на общее количество акций этой организации в обращении.

Это более распространенный показатель, используемый инвесторами для определения своей доли прибыли, если компания ликвидирует все свои активы и урегулирует все претензии. Формула балансовой стоимости одной акции может быть выражена следующим образом:

BVPS = акционерный капитал или чистая стоимость активов / общее количество акций в обращении. стоимость всех его обязательств составляет 6 лакхов рупий. Общее количество находящихся в обращении акций ABC составляет 10 000.

стоимость всех его обязательств составляет 6 лакхов рупий. Общее количество находящихся в обращении акций ABC составляет 10 000.

Судя по приведенным выше цифрам, акционерный капитал ABC составляет примерно 4 миллиона рупий. Поскольку общее количество акций компании, находящихся в обращении, составляет 10 000, ее балансовая стоимость собственного капитала на акцию будет составлять BVPS = 400 000/10 000 = 40

Тем не менее, инвесторы должны учитывать, что обнаружение BVPS в отдельности не может дать многообещающего анализа. Его можно использовать в сочетании с другими показателями, такими как дисконтированный денежный поток (DCF) и отношение цены к прибыли (PE), чтобы получить более конкретное представление о потенциале организации.

- Отношение цены к балансовой стоимости

Отношение цены к балансовой стоимости, также известное как отношение цены к собственному капиталу, также выводится из балансовой стоимости организации. Он широко используется стоимостными инвесторами. Коэффициент P/B показывает соотношение между рыночной капитализацией компании и ее балансовой стоимостью.

Он широко используется стоимостными инвесторами. Коэффициент P/B показывает соотношение между рыночной капитализацией компании и ее балансовой стоимостью.

Формула коэффициента P/B выражается следующим образом:

Коэффициент P/B = Рыночная капитализация / Чистая стоимость активов

Рыночная капитализация представляет собой произведение общего количества выпущенных акций организации на их текущую рыночную цену.

Пример: Балансовый отчет компании BCD показывает, что ее общие активы составляют 15 тысяч рупий, а стоимость ее общих обязательств составляет 9 тысяч рупий. С другой стороны, ее акции торгуются по рыночной стоимости 62 рупии, и всего в обращении находится 10 000 акций.

Следовательно, его рыночная капитализация составляет 6,2 лакха рупий (62 x 10000), а акционерный капитал или чистая стоимость активов составляет 6 лакхов рупий (1500 000 – 900 000).

Таким образом, соотношение P/B = 620 000 / 600 000 = 1,03

Некоторые инвесторы выбирают подход, основанный на расчете на одну акцию, таким образом, разделяя собственный капитал акционера на количество акций в обращении, то есть BVPS.

Следовательно, формула соотношения P/B также может быть выражена следующим образом:

Коэффициент P/B = рыночная цена за акцию / балансовая стоимость за акцию

Каково значение балансовой стоимости?Балансовая стоимость является очень важным компонентом в определении того, является ли цена акций компании оправданной или нет. Таким образом, стоимостные инвесторы в значительной степени полагаются на балансовую стоимость организации и связанные с ней показатели, такие как BVPS и соотношение P/B.

Коэффициент P/B ниже 1 часто указывает на то, что акции компании недооценены, поскольку ее рыночная капитализация ниже балансовой стоимости. Точно так же высокий коэффициент P/B может означать, что акции компании переоценены.

Однако следует отметить, что не существует единого коэффициента P/B, который можно было бы считать идеальным для инвестиций. В любой момент времени действует множество факторов, которые могут повлиять на соотношение P/B конкретной компании, сектора и даже отрасли. Следовательно, прежде чем использовать это соотношение в качестве основы для инвестиционных решений, необходимо сначала разобраться с общими и фундаментальными параметрами.

Следовательно, прежде чем использовать это соотношение в качестве основы для инвестиционных решений, необходимо сначала разобраться с общими и фундаментальными параметрами.

Кроме того, балансовая стоимость одной акции или BVPS в любой момент времени разъясняет акционерам балансовую стоимость акций, которыми они владеют, независимо от их рыночной цены. Исходя из этого, они могут оценить, будут ли цены акций снижаться или расти в будущем.

Ограничения балансовой стоимости- Периодические публикации

Любая организация отчитывается о своем балансе ежеквартально или ежегодно. Таким образом, инвесторы остаются в неведении относительно балансовой стоимости организации в промежуточные периоды. Основание решений на прошлых цифрах может привести к ненадлежащему анализу.

- Историческая стоимость

В соответствии с традиционными подходами к бухгалтерскому учету стоимость большинства активов представлена в соответствии с их историческими цифрами. Он не учитывает фактическую амортизацию и повышение стоимости активов, а вместо этого основан на установленных принципах бухгалтерского учета. Это явление создает несоответствие и ставит под угрозу анализ, основанный на балансовой стоимости.

Он не учитывает фактическую амортизацию и повышение стоимости активов, а вместо этого основан на установленных принципах бухгалтерского учета. Это явление создает несоответствие и ставит под угрозу анализ, основанный на балансовой стоимости.

- Неточно для компаний с большим количеством людей

Компании или отрасли, которые в значительной степени полагаются на свой человеческий капитал, будут ненадлежащим образом отражать свою стоимость в своих финансовых отчетах. Таким образом, балансовая стоимость не является подходящей мерой в этих случаях.

Балансовая стоимость по сравнению с рыночной стоимостьюБалансовая стоимость – это стоимость компании, основанная на ее финансовых книгах. Рыночная стоимость – это стоимость компании, основанная на восприятии ценности рынком.

Если рыночная стоимость организации выше ее балансовой стоимости, это означает, что фондовый рынок придает большее значение ее акциям. Это может быть связано с увеличением прибыли, обоснованным и надежным управлением или любым другим фактором, поддерживающим ее рыночную стоимость.

Это может быть связано с увеличением прибыли, обоснованным и надежным управлением или любым другим фактором, поддерживающим ее рыночную стоимость.

Если балансовая стоимость компании выше ее рыночной стоимости, это указывает на то, что фондовый рынок менее уверен в способности организации получать прибыль, хотя ее балансовая стоимость может. Это также может произойти из-за множества негативных факторов.

Очевидно, что балансовая стоимость любой организации играет жизненно важную роль в определении ее стоимости. Он выступает в качестве критического агентства для инвесторов, чтобы основывать свои инвестиционные решения.

КОЛОННАЯ ЗНАЧЕНИЯ: Что это такое и как вычислять

- Образование

- Инвестирование

Обновлено: 09 мая 2022By: Marcia Wendorf

Table of Sontents

- Значения. Формула стоимости на акцию

- Отношение цены к балансовой стоимости (P/B)

- Балансовая стоимость по сравнению с рыночной стоимостью

- Ограничения балансовой стоимости

- Пример BV

- Практический результат

- Часто задаваемые вопросы

- Денежные средства

- Эквиваленты денежных средств, включая казначейские векселя и краткосрочные депозитные сертификаты

- Инвестиции

- Дебиторская задолженность

- Товарно-материальные запасы

- Имущество

- Завод

- Оборудование

- Интеллектуальная собственность

- Торговые марки.

- Debt obligations

- Supplier bills

- Bond interest

- Accounts payable

- Rent

- Utilities

- Salaries

- Дивиденды к выплате

- Обязательства пенсионного фонда

- Налоги к уплате

- Заработная плата.

Нет, стоимость собственного капитала или рыночная стоимость компании рассчитывается путем умножения цены ее акций на количество акций в обращении, тогда как балансовая стоимость представляет собой разницу между активами компании и ее обязательствами.

Если BVPS компании превышает ее рыночную стоимость в расчете на акцию, которая совпадает с текущей ценой за акцию, то акции компании считаются недооцененными. Если цена за акцию больше, чем BVPS, то акции можно считать переоцененными.

Балансовая стоимость компании может внушить инвесторам ложное чувство безопасности, что, если компания объявит о банкротстве, они все равно смогут окупить свои инвестиции. Однако активы, проданные после банкротства, часто продаются с большой скидкой, иногда всего за копейки за доллар.

2 90 разница между общими активами этой компании и ее общими обязательствами, как показано в балансе компании.

alvarez/E+ via Getty Images

Балансовая стоимость Определение

Балансовая стоимость — это сумма денег, которую акционеры получили бы, если бы активы компании были ликвидированы и все ее обязательства были выплачены. Привилегированные акции исключаются из этого расчета, поскольку они имеют более высокий рейтинг, чем обыкновенные акции в процессе ликвидации. Банки, которые владеют большим количеством финансовых инструментов, могут иметь большую балансовую стоимость, чем те, у которых их нет. Финансовые инструменты — это активы или пакеты капитала, которыми можно торговать.

Компании, владеющие большим количеством недвижимости, инвентаря, машин и оборудования, могут иметь большую балансовую стоимость, чем такие компании, как консалтинговые компании, биржевые трейдеры и разработчики компьютерных игр. Эти компании полагаются на «человеческий капитал», который представляет собой экономическую ценность набора навыков сотрудника.

Активы, включенные в финансовую отчетность компании:

Liabilities that appear on a company’s financial statements are:

Формула балансовой стоимости

Определяемая как разница между общими активами компании и ее общими обязательствами, формула для расчета балансовой стоимости: которая имеет активы в размере 100 миллионов долларов США и обязательства в размере 60 миллионов долларов США, будет иметь балансовую стоимость в размере 40 миллионов долларов США 9.0003

Формула балансовой стоимости одной акции

Формула для определения балансовой стоимости одной акции, или BVPS, выглядит следующим образом:

BVPS = Балансовая стоимость / количество акций в обращении 100 миллионов долларов и 25 миллионов выпущенных в обращение акций будут иметь BVPS в размере 4 долларов

Отношение цены к балансовой стоимости (P/B)

Отношение цены к балансовой стоимости (P/B) позволяет инвесторам, особенно стоимостным, определить переоцененные или недооцененные акции.

P/B сравнивает рыночную капитализацию компании с ее балансовой стоимостью и рассчитывается путем деления цены акции компании на ее балансовую стоимость на акцию:

P/B = Рыночная цена за акцию / Балансовая стоимость за акцию

Компания, балансовая стоимость которой составляет 26,95 долл. США, а цена за акцию — 846,35 долл. США, будет иметь отношение P/B, равное 31,41. .

Что такое хороший коэффициент P/B?

Компания, имеющая отношение P/B менее 1,0, может считаться выгодной инвестицией, поскольку ее акции продаются по цене ниже стоимости ее активов. В случае банкротства активы компании могут быть проданы без потери денег инвестором.

Когда рыночная стоимость компании меньше ее балансовой стоимости, это может отражать возможную возможность покупки, а когда рыночная стоимость компании выше ее балансовой стоимости, это означает, что инвесторы ожидают будущего роста от эта компания.

Важно: Всегда есть исключения из правил.

Проконсультируйтесь с финансовым консультантом, прежде чем принимать инвестиционные решения на основе коэффициента P/B.

Сравнение балансовой стоимости с рыночной стоимостью

Рыночная стоимость компании равна текущей цене ее акций, умноженной на количество акций в обращении:

Рыночная стоимость = Цена за акцию X Количество акций в обращении

и чья цена закрытия составляет 114,49 доллара за акцию, рыночная стоимость составит 328,59 миллиарда долларов.

Сравните это с балансовой стоимостью компании в 74,67 миллиарда долларов, и мы увидим, что рыночная стоимость компании более чем в четыре раза превышает ее балансовую стоимость. Это говорит о том, что компания высоко ценится инвесторами.

Ограничения балансовой стоимости

Компании обычно отчитываются о своей балансовой стоимости ежеквартально, и это означает, что балансовая стоимость может не отражать деятельность компании в данный момент.

Бухгалтерская практика компании, особенно в отношении износа и амортизации, может серьезно повлиять на ее балансовую стоимость. Другие соображения заключаются в том, что компания может иметь залоговые права на свои активы и что истинная стоимость продажи активов на аукционе может не приниматься во внимание.

Амортизация показывает, какая часть стоимости материального актива была израсходована. В то время как актив продолжает приносить компании деньги, компания может ежегодно расходовать часть стоимости этого актива. Амортизация — это процесс списания стоимости кредита или нематериального актива, таким образом связывая стоимость нематериального актива с доходами, которые он генерирует.

BV Пример

Если мы возьмем в качестве примера балансовый отчет Microsoft (данные за июнь 2012 г.), он покажет, что совокупные активы компании составляют 121 171,0 долл. США, а ее совокупные обязательства — 54 908,0 долл. США. Вычитая пассивы из активов, мы получили 66 363 долларов, что идентично общему капиталу в размере 66 363,0 долларов.

Балансовый отчет Microsoft от Seeking Alpha

Рыночная стоимость большинства компаний, включенных в ведущие индексы, такие как S&P 500, Dow Jones Industrial Average и Nasdaq Composite, превышает их балансовую стоимость. Это связано с тем, что рынок, и особенно инвесторы роста, ценят рост этих компаний и их потенциальный доход. Однако, если рыночная стоимость компании значительно превышает ее балансовую стоимость, это может указывать на то, что компания переоценена.

Эта статья была написана

Марсией Вендорф

178 подписчиков

Марсия — бывший учитель математики в средней школе, технический писатель, писатель и программист. Она остается в курсе мировых новостей о науке, государственной политике, финансах, инфраструктуре и медицинских вопросах. Она всегда «нюхает ветер» в поисках последних тенденций и направлений и держит своих читателей в курсе этих событий.

Раскрытие информации: У меня/у нас нет позиций по акциям, опционам или подобным деривативам ни в одной из упомянутых компаний, и я не планирую открывать такие позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение.

Об авторе