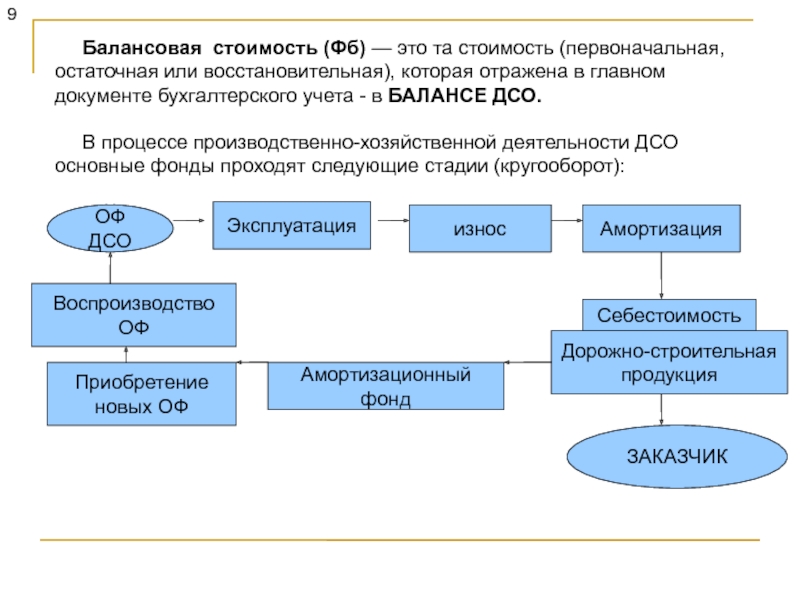

Балансовая стоимость ос: БАЛАНСОВАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ — это… Что такое БАЛАНСОВАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ?

БАЛАНСОВАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ — это… Что такое БАЛАНСОВАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ?

- БАЛАНСОВАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ

- — стоимость основных средств, по которой они отражаются в бухгалтерском балансе. Представляет собой стоимость фондов по данным их переоценки или первоначальную стоимость объектов, которые не подвергались переоценке.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- БАЛАНСОВАЯ СТОИМОСТЬ

- БАЛАНСОВЫЕ СЧЕТА

Смотреть что такое «БАЛАНСОВАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ» в других словарях:

Балансовая стоимость основных средств — первоначальная стоимость основных средств с учетом проведенной переоценки, достройки, дооборудования, реконструкции, модернизации, частичной ликвидации объектов основных средств.

Балансовая стоимость основных средств — Стоимость основных средств, отраженная в бухгалтерском балансе. Если основные средства подлежат амортизации, то балансовая стоимость равна первоначальной (восстановительной) уменьшенной на сумму амортизации. Предположим, что первоначальная… … Словарь: бухгалтерский учет, налоги, хозяйственное право

СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ БАЛАНСОВАЯ — (см. БАЛАНСОВАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ) … Энциклопедический словарь экономики и права

Остаточная стоимость основных средств — стоимость основных средств, вычисленная с учетом их износа и равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации. По английски: Residual value Синонимы: Текущая стоимость активов См. также: Балансовая… … Финансовый словарь

Балансовая стоимость

— стоимость основных средств хозяйствующего субъекта (предприятия), т. е. долгосрочных активов, находящихся на ее балансе. Исчисляется как первоначальная стоимость приобретения или создания объекта недвижимости, по которой он был занесен в… … Жилищная энциклопедия

е. долгосрочных активов, находящихся на ее балансе. Исчисляется как первоначальная стоимость приобретения или создания объекта недвижимости, по которой он был занесен в… … Жилищная энциклопедияБАЛАНСОВАЯ СТОИМОСТЬ — (book value) Стоимость актива по данным бухгалтерских книг организации. Обычно это первоначальная стоимость приобретения актива за вычетом суммы, списанной на амортизацию (depreciation). Если стоимость актива когда либо подвергалась переоценке,… … Финансовый словарь

балансовая стоимость; стоимость чистых активов, учетная стоимость — (основных средств, фондов) (1) Балансовая стоимость активов, указанная в балансовой ведомости в соответствии с их ценой на момент покупки. Стоимость, например, производственного оборудования снижается каждый год, по мере вычета амортизации из… … Финансово-инвестиционный толковый словарь

БАЛАНСОВАЯ СТОИМОСТЬ — (book value) Стоимость активов, указанная в отчетности (accounts) фирмы.

Эта стоимость может быть первоначальной (в ценах приобретения) либо установленной по итогам периодической переоценки активов. Учету активов по балансовой стоимости… … Экономический словарь

Эта стоимость может быть первоначальной (в ценах приобретения) либо установленной по итогам периодической переоценки активов. Учету активов по балансовой стоимости… … Экономический словарьБалансовая стоимость — – стоимость долгосрочных активов (объекта, основных средств предприятия, фирмы), внесенных в баланс и зафиксированных в балансовой ведомости. Исчисляется как первоначальная стоимость приобретения, создания объекта, по которой он был занесен в… … Коммерческая электроэнергетика. Словарь-справочник

балансовая стоимость — стоимость объекта, основных средств предприятия, фирмы (долгосрочных активов), внесенных в ее баланс, зафиксированных в балансовой ведомости. Исчисляется как первоначальная стоимость приобретения, создания объекта, по которой он был занесен в… … Словарь экономических терминов

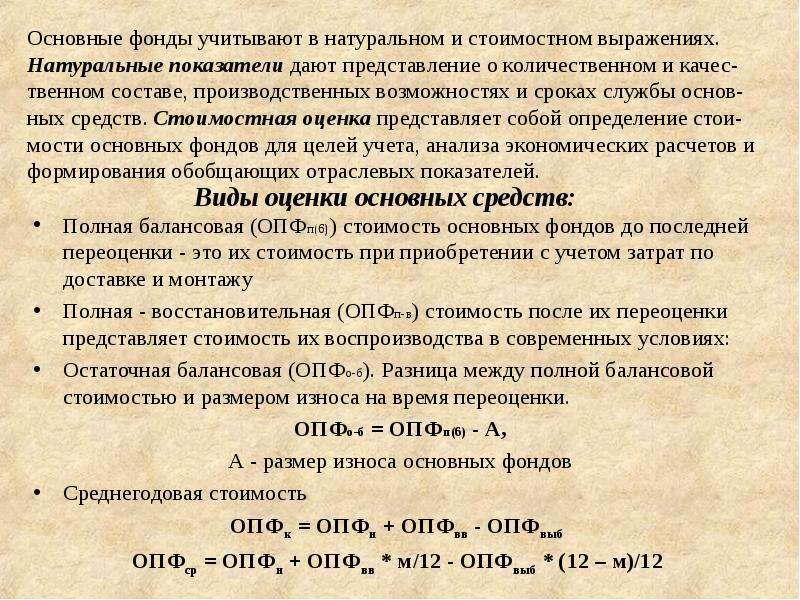

Основные средства

Основные средства – часть внеоборотных активов, представляющая собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного периода.

Основные средства, в отличие от оборотных материальных активов, не входят вещественно в содержание продукта труда и, участвуя в ряде производственных циклов, сохраняют свою натуральную форму и потребительские свойства. Основные средства, участвуя в производственном процессе многократно, переносят свою стоимость на конечную продукцию частями по мере их износа. Стоимость основных средств амортизируется отчислениями, определенный размер которых закладывается в стоимость конечной продукции при формировании цен на эту продукцию. Эти суммы поступают производителю вместе с выручкой от реализации продукции (работ, услуг). Таким образом, компенсируется износ основных средств и обеспечивается возможность их полного восстановления.

В зависимости от назначения основные средства подразделяются на:

- производственные

- непроизводственные

Непроизводственные объекты основных средств не участвуют в процессе производства, а используются для социально-культурных и бытовых нужд персонала (д/сады, клубы, медпункты, профилактории, базы отдыха).

По степени использования основные средства подразделяются на:

- основные средства в эксплуатации;

- основные средства в запасе;

- основные средства, переданные в доверительное управление;

- основные средства, переданные в безвозмездное пользование;

- основные средства на консервации;

- основные средства, переданные в аренду.

По принадлежности основные средства подразделяются на:

- собственные

- арендованные.

Арендованные основные средства (если это не договор финансового лизинга), числятся на забалансовом счете и к балансовой статье отношения не имеют.

Основные средства могут быть оценены:

- по первоначальной стоимости (синоним: историческая стоимость – Historical Cost)

- по восстановительной стоимости (синоним: переоцененная стоимость)

- по остаточной стоимости (синоним: чистая балансовая стоимость)

Сумма накопленного износа (накопленной амортизации) объекта основных средств равна его амортизированной стоимости.

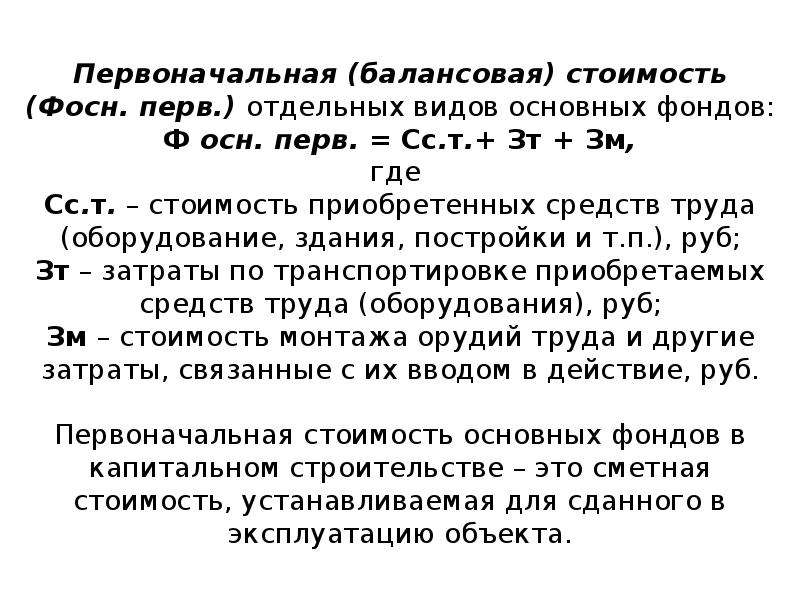

Первоначальной стоимостью основных средств является их оценка по совокупности расходов, сложившихся на момент запуска в эксплуатацию или их оценка на момент поступления, если объект приобретался иначе, чем в обмен на денежную компенсацию. Формирование первоначальной стоимости приобретенного объекта завершается в момент доведения этого актива до надлежащего состояния, в котором он становится пригодным к эксплуатации в заданных условиях.

Восстановительная стоимость основных средств – это стоимость объектов с учетом переоценки до уровня их текущей стоимости на рынке аналогичных активов, т.е. до их справедливой стоимости.

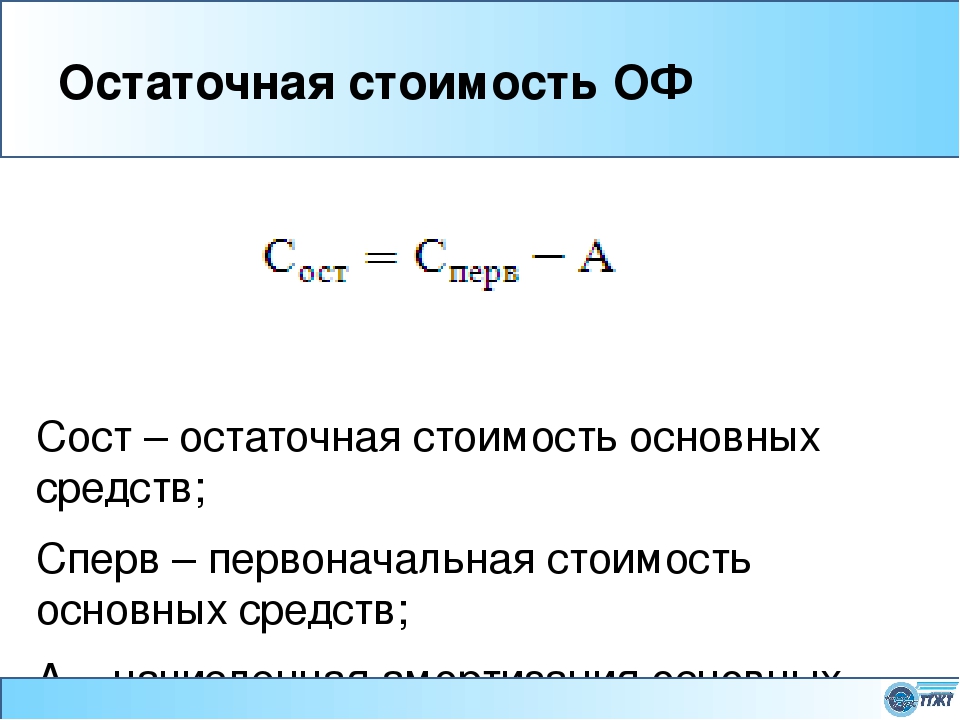

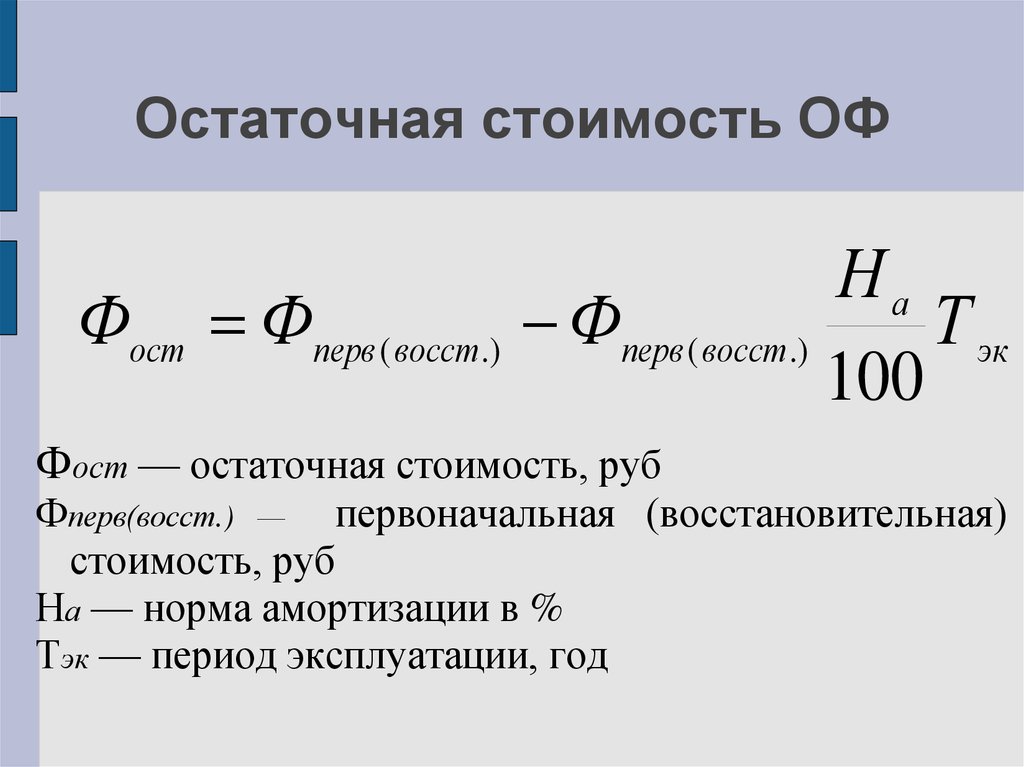

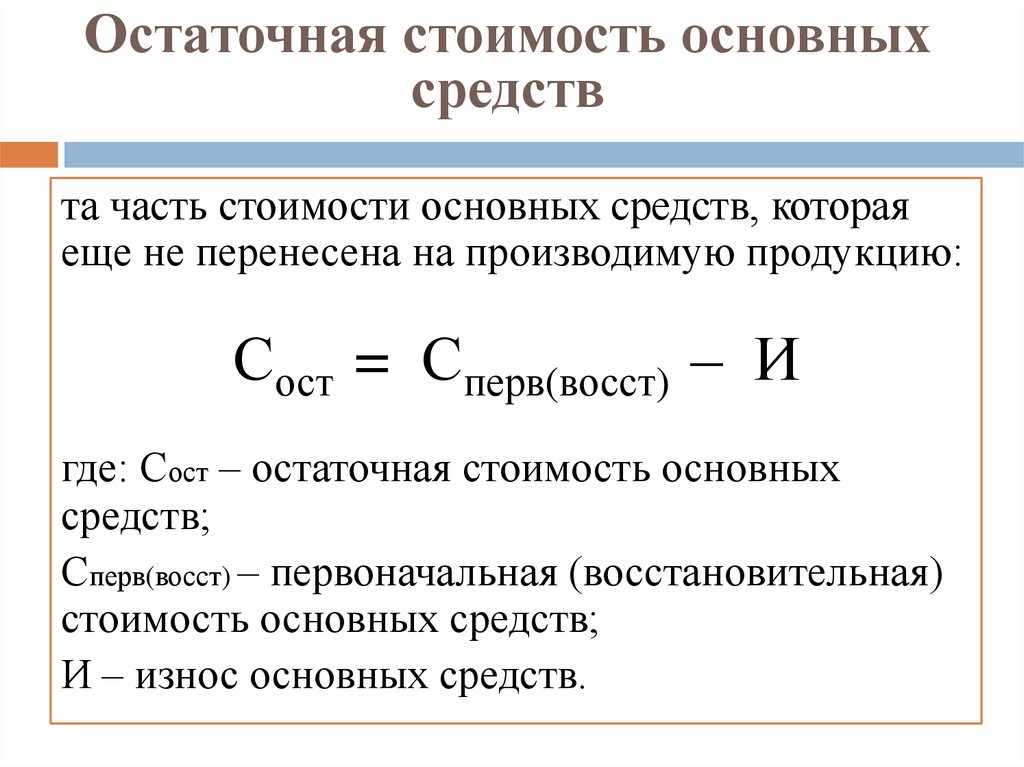

Остаточная стоимость (она же – чистая балансовая стоимость) основных средств определяется как разница между их первоначальной (или восстановительной) стоимостью и суммой износа. Остаточную стоимость основных средств принято называть их балансовой стоимостью.

Какая связь между балансовой стоимостью и рыночной оценкой

Прямой связи между балансовой остаточной стоимостью и рыночной стоимостью имущества нет. Это связано с тем, что обе эти величины характеризуются принципиально разным подходом к своему определению и выполняют разные функции.

Это связано с тем, что обе эти величины характеризуются принципиально разным подходом к своему определению и выполняют разные функции.

Что такое балансовая стоимость? Остаточная балансовая стоимость – это разница между первоначальной стоимостью имущества и суммой накопленной амортизации. Например, мы приобрели компьютер за 5000 грн (первоначальная стоимость оборудования). Когда мы поставили это основное средство на баланс, каждый отчетный период мы будем уменьшать первоначальную стоимость на величину амортизации для расчета налога на прибыль. То есть остаточная балансовая стоимость будет равномерно изменяться от первоначальность стоимости до нуля. При этом на скорость такого изменения не влияет ни условия эксплуатации оборудования, ни его техническое состояние, ни ситуация на рынке подобного имущества. Остаточная стоимость зависит только от величины первоначальной стоимости и от времени, которое оборудование находится на балансе предприятия. Поэтому такая стоимость — это абстрактная цифра, которая получается в результате проведения бухгалтерских процедур.

Рыночная стоимость же стоимость – это сумма денег, за которую имущество можно продать. Такая величина учитывает (или по крайней мере максимально старается учесть) все факторы, влияющие на цену продажи данного оборудования, в первую очередь его физическое состояние и цены на рынке подобного имущества.

Распространенным является случай, когда оборудование или прочее имущество полностью амортизировано и имеет нулевую остаточную стоимость. При этом оно может быть в хорошем состоянии или даже новым и иметь высокую рыночную стоимость. И даже в случае, если состояние основных средств неудовлетворительное, они всё равно могут представлять ценность, например, при сдаче их на металлолом. Здесь нужно отметить, что в данном случае может определяться не рыночная, а ликвидационная стоимость, но это уже тема для другой статьи о видах стоимости. На практике часто встречается и обратная ситуация, при которой новое основное средство преждевременно выходит из строя, причем так, что не подлежит ремонту, а случай не является гарантийным. Таким образом, получается ситуация, при которой остаточная балансовая стоимость высокая, поскольку оборудование приобретено недавно, а рыночная стоимость его минимальна.

Таким образом, получается ситуация, при которой остаточная балансовая стоимость высокая, поскольку оборудование приобретено недавно, а рыночная стоимость его минимальна.

В современных условиях ведения бизнеса большинство предприятий периодически проводят процедуру переоценки основных средств, для приведения балансовой стоимости активов в соответствие и их рыночной ценой. Подробнее об услуге по оценке основных средств можно прочитать в соответствующем разделе нашего сайта.

Балансовая стоимость, амортизация и переоценка

БАЛАНСОВАЯ СТОИМОСТЬ, АМОРТИЗАЦИЯ И ПЕРЕОЦЕНКА [c.42]Расчет балансовой стоимости, амортизации и остаточной стоимости дан в табл. 9.1. Значения индексов переоценки приведены в строках 2 и 3, амортизация принимается линейной А(т) = ахВ(т) и [c.193]

Методология учета основных средств определена международным стандартом финансовой отчетности (МСФО) 16 Основные средства . Согласно п.56 этого стандарта финансовый результат от выбытия или реализации основного средства определяется как разница между чистыми поступлениями и балансовой стоимостью объекта за вычетом суммы накопленной амортизации и накопленного убытка от обесценения. Согласно п.39 стандарта положительный результат переоценки основного средства, учтенный в разделе капитала, может списываться на счета нераспределенной прибыли при реализации этого результата. При этом сумма реализованного положительного результата может быть определена в виде разности между суммой амортизации, рассчитанной на основе переоцененной балансовой стоимости актива, и суммой амортизации, рассчитанной на основе его первоначальной стоимости. Списываемая сумма не отражается в отчете о прибылях и убытках.

[c.136]

Согласно п.39 стандарта положительный результат переоценки основного средства, учтенный в разделе капитала, может списываться на счета нераспределенной прибыли при реализации этого результата. При этом сумма реализованного положительного результата может быть определена в виде разности между суммой амортизации, рассчитанной на основе переоцененной балансовой стоимости актива, и суммой амортизации, рассчитанной на основе его первоначальной стоимости. Списываемая сумма не отражается в отчете о прибылях и убытках.

[c.136]

Следует требовать включения информации о недвижимости, сооружениях и оборудовании в отчеты или примечания к ним. Необходимы следующие данные 1) общая балансовая стоимость земли, сооружений и оборудования 2) стоимость приобретенных, ликвидированных, переданных, списанных и переоцененных в течение года активов 3) непредвиденные прибыли или убытки (если они существенны) в результате продажи, ликвидации или перевода 4) амортизация за год и накопленная амортизация 5) базы определения общей балансовой стоимости или сумм переоценки 6) методы начисления и нормы амортизации 7) стоимость недвижимости, сооружений и оборудования, предоставленных в обеспечение кредитов. В тех случаях, когда стоимость недвижимости, сооружений и оборудования является значительной по отношению ко всем активам, необходимо давать соответствующую разбивку.

[c.76]

В тех случаях, когда стоимость недвижимости, сооружений и оборудования является значительной по отношению ко всем активам, необходимо давать соответствующую разбивку.

[c.76]

Все эти новые понятия — балансовая стоимость, износ, амортизация и переоценка — позволяют бухгалтерам (а мы уже тоже почти бухгалтеры) следить за изменением стоимости и не упускать из виду существенное увеличение или уменьшение этой стоимости в балансе. Поэтому мы запомним эти понятия и будем пользоваться ими при проведении своих расчетных работ. [c.44]

Здания/основные средства Группы регулярно переоцениваются. Частота переоценки зависит от изменения справедливой стоимости переоцениваемых объектов основных средств. Фонд переоценки основных средств, включенный в собственные средства акционеров, относится непосредственно на нераспределенную прибыль/[накопленный дефицит] после реализации дохода от переоценки, то есть в момент списания или выбытия актива или по мере использования данного актива Группой. В последнем случае сумма реализованного дохода от переоценки представляет собой разницу между амортизацией, основанной на переоцененной балансовой стоимости актива, и амортизацией, основанной на его первоначальной стоимости.

[c.19]

В последнем случае сумма реализованного дохода от переоценки представляет собой разницу между амортизацией, основанной на переоцененной балансовой стоимости актива, и амортизацией, основанной на его первоначальной стоимости.

[c.19]

Положительный результат переоценки, включенный в раздел Капитал», может списываться непосредственно на счет нераспределенной прибыли, когда он будет реализован. Вся сумма может быть реализована при выбытии актива. Однако часть этой суммы может быть реализована в процессе использования актива предприятием. В таком случае сумма реализованного положительного результата равна разности между суммой амортизации, рассчитанной на основе переоцененной балансовой стоимости актива, и суммой амортизации, рассчитанной на основе его первоначальной стоимости. Списание суммы положительного результата переоценки на счет нераспределенной прибыли не отражается в отчете о прибылях и убытках. [c.342]

Цель проверки и источники информации. Проверка операций по движению основных средств. Проверка правильности документального отражения операций по движению основных средств. Проверка правильности оценки и переоценки основных средств, начисления амортизации, проведения капитального и текущего ремонта. Проверка операций по приобретению и движению нематериальных активов. Особенности определения балансовой стоимости нематериальных активов. Определение срока полезного действия нематериальных активов и их амортизация.

[c.15]

Проверка правильности документального отражения операций по движению основных средств. Проверка правильности оценки и переоценки основных средств, начисления амортизации, проведения капитального и текущего ремонта. Проверка операций по приобретению и движению нематериальных активов. Особенности определения балансовой стоимости нематериальных активов. Определение срока полезного действия нематериальных активов и их амортизация.

[c.15]

В первоначальной (восстановительной в части основных фондов, введенных в действие к моменту последней их переоценки) стоимости основные фонды учитываются на балансе (в активе) основной деятельности хозрасчетной организации, поэтому она называется балансовой стоимостью и используется как база для начисления «амортизации. [c.152]

Сумма амортизации, рассчитанная на основе переоцененной балансовой стоимости актива, равна общей сумме отнесенных на расходы амортизационных отчислений или разности между остатком по счету 02 Амортизация основных средств и суммой переоценки амортизации (80 — 20 = 60 ден. ед.).

[c.137]

ед.).

[c.137]

Под балансовой стоимостью понимается стоимость имущества, включенная в балансовую ведомость предприятия или организации. Она включает стоимость недвижимости, индексированную на дату переоценки основных фондов за вычетом бухгалтерской амортизации, утвержденной постановлением правительства, и стоимость вновь возведенных и приобретенных объектов за отчетный период. [c.233]

Другой пример в условиях инфляции цены на основные фонды растут быстрее, чем амортизационные отчисления. Поэтому амортизационных отчислений, исходя из старых цен основных фондов, оказывается недостаточно для замены выбывших основных фондов, и в то же время они занижают себестоимость продукции и завышают прибыль. Специалисты считают необходимым регулярно осуществлять переоценку основных фондов для того, чтобы их балансовая стоимость была близка к восстановительной стоимости. Кроме того, для смягчения негативного влияния инфляции на величину амортизации рекомендуется использовать ускоренную амортизацию. [c.583]

[c.583]

Параграфом 107 МСФО 38 Нематериальные активы установлены требования к раскрытию информации в финансовой отчетности. Стандарт требует раскрытия информации по каждому классу нематериальных активов, то есть группе активов, сходных по характеру и применению в операциях компании. Должны быть раскрыты сроки полезной службы или применяемые нормы амортизации, методы амортизации, балансовая стоимость и накопленная сумма амортизации на начало и конец периода. Необходимо осуществить сверку балансовой величины нематериальных активов на начало и конец отчетного периода раскрыть поступления и выбытия нематериальных активов, результаты переоценки и обесценения, величину амортизации, признанную в течение периода и другие изменения в балансовой стоимости в течение периода. Информация о внутренне созданных нематериальных активах и приобретенных нематериальных активах должна быть раскрыта отдельно. [c.176]

Допустимый альтернативный подход предполагает, что после первоначального признания в качестве актива объект основных средств должен учитываться по переоцененной стоимости, являющейся его справедливой стоимостью на дату переоценки за вычетом амортизации и убытков от обесценения, накопленных впоследствии. Переоценки должны проводиться достаточно регулярно, чтобы балансовая стоимость существенно не отличалась от справедливой стоимости на отчетную дату (п. 29 МСФО 16).

[c.219]

Переоценки должны проводиться достаточно регулярно, чтобы балансовая стоимость существенно не отличалась от справедливой стоимости на отчетную дату (п. 29 МСФО 16).

[c.219]

Исходя из изложенного, мы видим, что МСФО, так же, как российские нормативы, допускают переоценку основных средств, а их балансовая стоимость равна разности между первоначальной или переоцененной стоимостью и амортизацией. Нужно отметить также и сходство в исчислении первоначальной стоимости, правилах переоценки, методах начисления амортизации основных средств в отечественных нормативах и в МСФО. В то же время нельзя не отметить и то, что из-за влияния традиционного подхода и налоговых ограничений не все возможности, устанавливаемые отечественными нормативами бухгалтерского учета, используются на практике для отражения в отчетности основных средств. Например, также, как и МСФО, российские нормативы допускают четыре метода начисления амортизации основных средств, которые идентичны изложенным в МСФО 16. Однако для целей налогообложения при любом, отличном от традиционного в нашей стране линейного, способе начисления амортизации сумма налогооблагаемой прибыли должна быть скорректирована. Это приводит к тому, что предприятие не применяет иные методы, кроме линейного, жертвуя, возможно, достоверностью информации об основных средствах.

[c.242]

Это приводит к тому, что предприятие не применяет иные методы, кроме линейного, жертвуя, возможно, достоверностью информации об основных средствах.

[c.242]

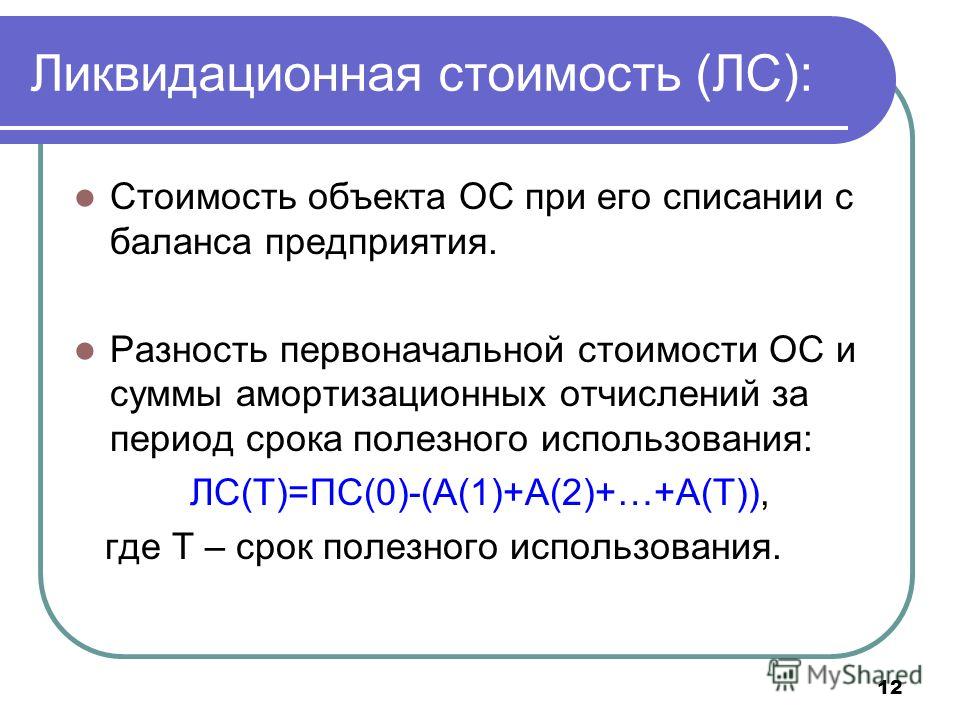

Амортизируемая стоимость объектов основных средств определяется по балансовой стоимости, уменьшенной на остаточную (ликвидационную) стоимость. Ликвидационная стоимость объекта, если она существенна, определяется на дату приобретения и начала эксплуатации и впоследствии не уточняется при изменении цен на данный объект. Но если организация применяет альтернативный метод оценки основных средств при котором объекты переоцениваются по справедливой стоимости за вычетом накопленной амортизации, новая оценка ликвидационной стоимости устанавливается после каждой переоценки объекта. [c.92]

Альтернативный подход состоит в том. что основные средства должны систематически переоцениваться по справедливой (реальной) стоимости (обычно представляющей собой рыночную стоимость) на дату переоценки с тем, чтобы их балансовая стоимость существенно не отличалась от справедливой оценки на отчетную дату. На дату переоценки осуществляется и корректирование суммы накопленной амортизации. Увеличение балансовой стоимости объекта в результате переоценки отражается на счете капитала. Уменьшение балансовой стоимости объекта в результате переоценки списывается в расход и уменьшает сумму отчетной прибыли. Сумма увеличения стоимости при переоценке должна быть признана доходом в той части, в которой она ранее была списана в расход при переоценке данного объекта. Положительный результат переоценки, включенный в раздел учета капитала, может списываться непосредственно на счет нераспределенной прибыли, когда он будет реализован. Эта операция не требует отражения в отчетности о прибылях и убытках.

[c.113]

На дату переоценки осуществляется и корректирование суммы накопленной амортизации. Увеличение балансовой стоимости объекта в результате переоценки отражается на счете капитала. Уменьшение балансовой стоимости объекта в результате переоценки списывается в расход и уменьшает сумму отчетной прибыли. Сумма увеличения стоимости при переоценке должна быть признана доходом в той части, в которой она ранее была списана в расход при переоценке данного объекта. Положительный результат переоценки, включенный в раздел учета капитала, может списываться непосредственно на счет нераспределенной прибыли, когда он будет реализован. Эта операция не требует отражения в отчетности о прибылях и убытках.

[c.113]

Балансовая стоимость подлежит корректировке только в случае ее превышения над возмещаемой стоимостью. Разница относится на расходы данного периода и показывается в отчете о прибылях и убытках, за исключением случая, когда данный актив был переоценен ранее (тогда корректировка производится за счет фонда переоценки). Нормы амортизации в этом случае подлежат корректировке.

[c.138]

Нормы амортизации в этом случае подлежат корректировке.

[c.138]

Постановлениями Правительства РФ в последние годы в связи с инфляцией, приводившей к искажению текущей стоимости основных средств, появлению в связи с этим инфляционной прибыли, увеличению налогового бремени и «проеданию» собственных средств, были предусмотрены действия, в определенной степени препятствовавшие этому. Во-первых, осуществлялась ежегодная переоценка основных средств либо путем индексации балансовой стоимости на основе индексов, утвержденных Госкомстатом России, либо путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам. Выбор метода был предоставлен хозяйствующим субъектам. Во-вторых, с 1994 г. была предусмотрена возможность применения механизма ускоренной амортизации путем использования повышающего (в размере не выше 2) или понижающего (нижняя граница не лимитирована) коэффициента к нормам амортизационных отчислений. Иными словами, норма ускоренной амортизации (Na) находится по формуле

[c. 205]

205]

Величина амортизационного фонда ежегодно рассчитывается путем умножения балансовой стоимости основных фондов на норму амортизации. Экономически обоснованные нормы амортизации имеют большое значение. Они позволяют, с одной стороны, обеспечить полное возмещение стоимости выбывающих из эксплуатации основных фондов, а с другой — установить подлинную себестоимость продукции, составным элементом которой выступают амортизационные отчисления. С точки зрения коммерческого расчета одинаково плохо как занижение норм амортизации (ибо оно может привести к недостатку финансовых ресурсов, необходимых для простого воспроизводства основных фондов), так и их необоснованное завышение, вызывающее искусственное удорожание продукции и снижение рентабельности производства. Нормы амортизации периодически пересматриваются, так как изменяются сроки службы основных фондов, ускоряется процесс переноса их стоимости на изготовляемый продукт под воздействием научно-технического прогресса и других факторов. Также периодически производится и переоценка основных фондов ее цель состоит в том, чтобы привести балансовую стоимость основных фондов в соответствие с действующими ценами и условиями воспроизводства. Последняя переоценка проводилась по состоянию на 1 июля 1992 г., причем восстановительная стоимость основных фондов определялась путем умножения их балансовой стоимости на коэффициенты пересчета, дифференцированные в зависимости от вида основных фондов и времени ввода их в эксплуатацию.

[c.78]

Также периодически производится и переоценка основных фондов ее цель состоит в том, чтобы привести балансовую стоимость основных фондов в соответствие с действующими ценами и условиями воспроизводства. Последняя переоценка проводилась по состоянию на 1 июля 1992 г., причем восстановительная стоимость основных фондов определялась путем умножения их балансовой стоимости на коэффициенты пересчета, дифференцированные в зависимости от вида основных фондов и времени ввода их в эксплуатацию.

[c.78]

Разновидностью индексов цен является индекс переоценки основных фондов, отражающий изменение балансовой и остаточной стоимости фондов при периодически (по существующим правилам — один раз в год) проводимой их переоценке (необходимость учета переоценки обусловлена, в частности, тем, что она влияет на стоимость имущества, размеры амортизации и другие важные показатели проекта). Различаются цепной индекс переоценки, [c.64]

Балансовая стоимость, остаточная стоимость и амортизация основных средств при наличии инфляции определяется (для каждого их вида) по формулам (П1. 3) Приложения 1. Считается, что переоценка (по индексу, соответствующему общему индексу цен) производится один раз в год в конце четвертого квартала, а новые значения балансовой и остаточной стоимостей вступают в силу с начала первого квартала года, непосредственно следующего за годом переоценки.

[c.252]

3) Приложения 1. Считается, что переоценка (по индексу, соответствующему общему индексу цен) производится один раз в год в конце четвертого квартала, а новые значения балансовой и остаточной стоимостей вступают в силу с начала первого квартала года, непосредственно следующего за годом переоценки.

[c.252]

Переоценка нематериальных активов должна производиться по мере изменения их справедливой стоимости. Но для многих, в особенности уникальных, нематериальных объектов активного рынка не существует, что порождает значительные затруднения. Если справедливая стоимость нематериального актива не может быть определена или более уже не определяется, то такие объекты учитываются по их первоначальной себестоимости или переоцененной стоимости на последнюю дату переоценки. Их балансовая стоимость определяется за минусом накопленной амортизации после первоначального признания или последней переоценки и за минусом накопленной суммы убытка от переоценки. [c.163]

При переоценке нематериального актива подлежит пересчету и сумма накопленной амортизации, с тем чтобы переоцененная балансовая стоимость объекта первоначальная стоимость минус накопленная амортизация) была равна принятой справедливой его стоимости. При этом сумма накопленной амортизации уменьшается пропорционально уменьшению первоначальной стоимости нематериального актива. Возможен иной вариант, при котором сумма амортизации исключается вообще, а остаточная стоимость нематериального актива переоценивается до величины его справедливой стоимости.

[c.163]

При этом сумма накопленной амортизации уменьшается пропорционально уменьшению первоначальной стоимости нематериального актива. Возможен иной вариант, при котором сумма амортизации исключается вообще, а остаточная стоимость нематериального актива переоценивается до величины его справедливой стоимости.

[c.163]

Разновидностью индексов цен является индекс переоценки основных фондов, отражающий изменение балансовой и остаточной стоимости фондов при периодически (по существующим правилам — один раз в год) проводимой их переоценке (необходимость учета переоценки обусловлена, в частности, тем, что она влияет на стоимость имущества, размеры амортизации и другие важные показатели проекта). Различаются цепной индекс переоценки, отражающий увеличение стоимости фондов при данной Переоценке, и базисный индекс, отражающий аналогичное изменение по сравнению со стоимостью в начальной точке. В расчетах эффективности могут использоваться как усредненные, так и дифференцированные по видам основных фондов индексы переоценки (подробнее об использовании индексов переоценки см. Приложение I).

[c.93]

Приложение I).

[c.93]

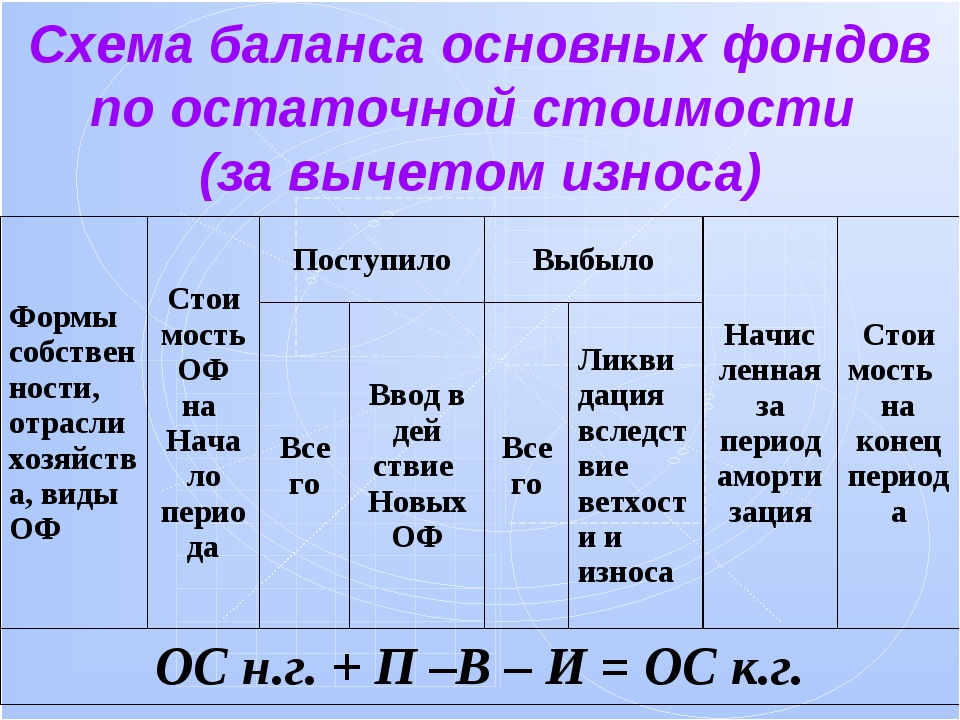

ОЦЕНКА ОСНОВНЫХ ФОНДОВ — способ определения стоимости основных фондов. Используется для учета динамики и величины, структуры и состава, износа основных фондов необходима для исчисления амортизации, себестоимости продукции (работ, услуг) и рентабельности. В практике учета и анализа используют несколько видов О. о. ф. В бухгалтерском учете и отчетности основные фонды отражаются по балансовой стоимости (первоначальной или восстановительной). Первоначальная стоимость включает фактически произведенные затраты на изготовление (постройку) или приобретение основных фондов, их транспортировку (включая тариф на перевозку и стоимость погрузочно-разгрузочных работ), строительно-монтажные (фундамент, монтаж, наладка) и другие работы, связанные с вводом их в действие. Основные фонды, созданные (изготовленные, построенные) в разное время и оцененные по первоначальной стоимости, могут быть несопоставимы вследствие различных условий их производства или потребления. Для устранения этого фактора периодически проводят переоценку основных фондов. Восстановительная балансовая стоимость — стоимость их производства в условиях и по ценам данного периода. Она определяется путем переоценки действующих основных фондов с учетом их физического состояния и морального износа. В процессе эксплуатации основные фонды постепенно изнашиваются, для учета этого фактора используют показатель остаточной стоимости, определяемый разностью между балансовой (первоначальной или восстановительной) стоимостью и суммой износа основных фондов, исчисленной исходя из норм амортизации на полное восстановление (реновацию). Остаточная стоимость отражает сохранившуюся сто-

[c.155]

Восстановительная балансовая стоимость — стоимость их производства в условиях и по ценам данного периода. Она определяется путем переоценки действующих основных фондов с учетом их физического состояния и морального износа. В процессе эксплуатации основные фонды постепенно изнашиваются, для учета этого фактора используют показатель остаточной стоимости, определяемый разностью между балансовой (первоначальной или восстановительной) стоимостью и суммой износа основных фондов, исчисленной исходя из норм амортизации на полное восстановление (реновацию). Остаточная стоимость отражает сохранившуюся сто-

[c.155]

АМОРТИЗАЦИЯ — постепенное перенесение стоимости основных средств в процессе их эксплуатации на стоимость готовой продукции. Перенесенная часть стоимости относится к затратам на производство и включается в себестоимость продукции. Амортизационные отчисления предназначены для полного восстановления стоимости изношенных основных средств, замены выбывших машин и оборудования новыми, осуществления других капитальных вложений. Износ основных средств учитывается всеми предприятиями независимо от формы собственности и организационно-правовой формы. А. начисляется по нормам, установленными к полной первоначальной (балансовой) стоимости основных средств. А. начисляется только в течение нормативного срока службы основных средств или периода, в котором их стоимость полностью переносится на стоимость производимой продукции. Нормы А. дифференцированы по видам и группам основных средств в широком диапазоне. Их стоимость возмещается путем включения амортизационных отчислений по установленным нормам в издержки производства или обращения. Вся сумма А. остается в распоряжении предприятий. Однако в условиях инфляции сумма начисленного износа оказывается недостаточной для приобретения новых машин и оборудования. Поэтому периодически осуществляется переоценка основных средств, а это позволяет повысить амортизационные отчисления.

[c.12]

Износ основных средств учитывается всеми предприятиями независимо от формы собственности и организационно-правовой формы. А. начисляется по нормам, установленными к полной первоначальной (балансовой) стоимости основных средств. А. начисляется только в течение нормативного срока службы основных средств или периода, в котором их стоимость полностью переносится на стоимость производимой продукции. Нормы А. дифференцированы по видам и группам основных средств в широком диапазоне. Их стоимость возмещается путем включения амортизационных отчислений по установленным нормам в издержки производства или обращения. Вся сумма А. остается в распоряжении предприятий. Однако в условиях инфляции сумма начисленного износа оказывается недостаточной для приобретения новых машин и оборудования. Поэтому периодически осуществляется переоценка основных средств, а это позволяет повысить амортизационные отчисления.

[c.12]

Амортизация основного капитала. Здесь отражается сумма амортизационных отчислений па полное восстановление основных производственных средств, которая исчисляется, исходя из их первоначальной балансовой стоимости (в дальнейшем с учетом произведенных ежегодных переоценок) и утвержденных в установленном законодательством порядке норм амортизации. [c.157]

[c.157]

Норма амортизации — размер амортизационных отчислений, определенный в процентах от среднегодовой стоимости основных фондов и включаемый в себестоимость продукции. Государственные органы устанавливают для предприятий и промышленных организаций обязательные Н. а., которые исчисляются как отношение суммы годовых амортизационных отчислений к балансовой стоимости основных производственных фондов, выраженное в процентах. За балансовую стоимость в настоящее время принимается стоимость основных фондов по данным переоценки на 1 января 1972 г. (восстановительная стоимость) или первоначальная стоимость основных фондов, введенных в действие позже. [c.124]

При использовании налогоплательщиком собственного имущества (в том числе векселя третьего лица) в расчетах за приобретенные им товары (работы, услуги) суммы налога, фактически уплаченные налогоплательщиком при приобретении указанных товаров (работ, услуг), исчисляются исходя из балансовой стоимости указанного имущества (с учетом его переоценок и амортизации, которые проводятся в соответствии с законодательством Российской Федерации), переданного в счет их оплаты. [c.52]

[c.52]

Необходимо отметить, что несмотря на произведенную в 1960 г. переоценку основных фондов энергопредприятий, их балансовая стоимость в настоящее время не соответствует современным ценам на оборудование в связи с предстоящим в ближайшие годы значительным изменением отпускных цен на котлы, турбины, генераторы и другое энергетическое оборудование, что вызывает некоторое завышение слагаемой амортизации в себестоимости энергии. Поэтому в дальнейшем следует практиковать систематическую переоценку стоимости основных фондов энергопредприятий (например, каждые 5—10 лет). [c.69]

Для основных фондов должны использоваться индексы, отражающие изменение их балансовой стоимости при периодически (обычно раз в год) проводимой переоценке (необходимость учета этого фактора обусловлена, в частности, тем, что он влияет на стоимость имущества, размеры амортизации и другие важные показатели проекта). Различают цепной индекс, показывающий увеличение стоимости фондов при данной переоценке, и базисный,

[c. 191]

191]

Несоответствие балансовой стоимости и амортизации ОС в Главной книге, бухгалтерских регистрах, первичных документах по учету поступления, движения и выбытия ОС, договоре аренды, учредительных документах, материалах инвентаризации, бухгалтерской и статистической отчетности, расчете среднегодовой стоимости имущества предприятия, расчете по переоценке ОС [c.21]

Нормой амортизации называется размер амортизационных отчислений, выраженный в процентах от балансовой стоимости соответствующих основных фондов. За балансовую стоимость в настоящее время принимается стоимость основных фондов по данным переоценки на 1 января 1972 г. или первоначальная стоимость основных фондов, введенных в действие после 1 января 1972 г. Затраты на модернизацию, проводящуюся одновременно с капитальным ремонтом и за счет амортизационных отчислений, не увеличивают балансовую (первоначальную) или восстановительную стоимость. [c.63]

Исчисленные на основе этих норм суммы, включаемые в издержки производства или обращения каждого периода и представляющие денежное выражение снашивания объектов основных фондов, являются амортизационными отчислениями. Ныне действующие нормы амортизации установлены, как правило, в процентах к восстановительной (балансовой) стоимости основных фондов, которая представляет собой стоимость фондов по данным переоценки основных фондов, проведенной на 1 января 1972 г., а по фондам, введенным после 1 января 1972 г., и фондам, по которым переоценка основных

[c.19]

Ныне действующие нормы амортизации установлены, как правило, в процентах к восстановительной (балансовой) стоимости основных фондов, которая представляет собой стоимость фондов по данным переоценки основных фондов, проведенной на 1 января 1972 г., а по фондам, введенным после 1 января 1972 г., и фондам, по которым переоценка основных

[c.19]

Величина налогообложения поглощения зависит также от роста стоимости активов поглощаемой компании. В случае налогооблагаемого поглощения активы объекта поглощения переоцениваются от их исторической балансовой стоимости до оценочной текущей рыночной стоимости. Данный процесс получил название «эффекта переоценки». Эффект выражается в том, что амортизационные отчисления на внеоборотные активы приобретенной компании могут быть увеличены, что и создает эффект от снижения налогов. В данном случае амортизация является неденежным расходом, учитываемым в составе производственных издержек и снижающим тем самым налогооблагаемую базу. [c.254]

В последнее время в учете основных средств произошли значительные изменения. Они коснулись начисления износа учета капитальных вложений переоценки основных средств списания затрат на ремонт основных фондов учета реализации основных фондов. Постановлением Правительства Российской Федерации № 1672 от 31.12.97 О мерах по совершенствованию порядка и методов определения амортизационных отчислений предприятиям разрешено сохранять при ведении бухгалтерского и статистического учета и составлении отчетности на 1 января 1998 г. балансовую стоимость основных фондов, имевшуюся на 1 января 1996 г., если иное приводит к ухудшению (искажению) финансовых показателей деятельности. С 1 января 1998 г. прекращено действие п. 8 Постановления Правительства Российской Федерации № 967 от 19.08.94 Об использовании механизма ускоренной амортизации и переоценке основных фондов и абзаца 2 п. х п. 2 Положения о составе затрат (утверж-денного Постановлением Правительства Российской Федерации № 552 от 05.08.92), которые предусматривали исключение из себестоимости сумм амортизации, исчисленных ускоренным методом, в случае их нецелевого использования.

Они коснулись начисления износа учета капитальных вложений переоценки основных средств списания затрат на ремонт основных фондов учета реализации основных фондов. Постановлением Правительства Российской Федерации № 1672 от 31.12.97 О мерах по совершенствованию порядка и методов определения амортизационных отчислений предприятиям разрешено сохранять при ведении бухгалтерского и статистического учета и составлении отчетности на 1 января 1998 г. балансовую стоимость основных фондов, имевшуюся на 1 января 1996 г., если иное приводит к ухудшению (искажению) финансовых показателей деятельности. С 1 января 1998 г. прекращено действие п. 8 Постановления Правительства Российской Федерации № 967 от 19.08.94 Об использовании механизма ускоренной амортизации и переоценке основных фондов и абзаца 2 п. х п. 2 Положения о составе затрат (утверж-денного Постановлением Правительства Российской Федерации № 552 от 05.08.92), которые предусматривали исключение из себестоимости сумм амортизации, исчисленных ускоренным методом, в случае их нецелевого использования. Также Письмом Госналогслужбы России № ВК-6-02/332 от 10.06.98 О применении индексов инфляции в 1998 году сообщено, что при определении прибыли от реализации основных фондов и иного имущества предприятия для целей налогообложения применяют индекс инфляции (ИРИП). Если по результатам переоценки основных фондов организации по состоянию на 1 января 1998 г. путем индексации ухудшаются финансово-экономические показатели организации и искажается структура ее баланса, то организация может сохранить при ведении бухгалтерского и статистического учета и состояния отчетности на 1 января 1998 г. ба-

[c.480]

Также Письмом Госналогслужбы России № ВК-6-02/332 от 10.06.98 О применении индексов инфляции в 1998 году сообщено, что при определении прибыли от реализации основных фондов и иного имущества предприятия для целей налогообложения применяют индекс инфляции (ИРИП). Если по результатам переоценки основных фондов организации по состоянию на 1 января 1998 г. путем индексации ухудшаются финансово-экономические показатели организации и искажается структура ее баланса, то организация может сохранить при ведении бухгалтерского и статистического учета и состояния отчетности на 1 января 1998 г. ба-

[c.480]

В настоящее время метод слияния интересов в ГААП отменен в принципе, а в Международных стандартах бухгалтерской отчетности будет отменен уже с 2005 г. Таким образом, различия в стоимости активов по причине использования двух разных методов учета слияний перестанут существовать. Однако фундаментальные различия в подходах к деловой репутации в ГААП и в международных стандартах бухгалтерской отчетности сохраняются. В настоящее время в стандарте ГААП понятия гудвилл для большинства компаний не существует1 премия, уплачиваемая к балансовой стоимости приобретаемой компании, должна разноситься по конкретным активам (статьям баланса) путем их переоценки. В Международных стандартах сохраняются понятие гудвилл и его амортизация. Таким образом, в силу специфики амортизации гудвилла некоторая разница в расчетах балансовой стоимости одной и той же компании, прошедшей через слияние, по Международным стандартам и ГААП продолжает сохраняться.

[c.105]

В настоящее время в стандарте ГААП понятия гудвилл для большинства компаний не существует1 премия, уплачиваемая к балансовой стоимости приобретаемой компании, должна разноситься по конкретным активам (статьям баланса) путем их переоценки. В Международных стандартах сохраняются понятие гудвилл и его амортизация. Таким образом, в силу специфики амортизации гудвилла некоторая разница в расчетах балансовой стоимости одной и той же компании, прошедшей через слияние, по Международным стандартам и ГААП продолжает сохраняться.

[c.105]

Это связано с тем, что на последнюю решающее влияние оказывают такие не имеющие прямого отношения к истинной стоимости этого собственного капитала обстоятельства, как существующие нормы амортизации (которые, например, могут отстать от действительных темпов физического, экономического, функционального и технологического износа соответствующих основных фондов), время постановки на баланс амортизируемых активов, выбранные фирмой методы амортизации. Капитализированные ранее объявлявшиеся и текущие прибыли могли быть завышены или занижены вследствие завышения либо занижения самих этих прибылей при использовании разных выбиравшихся самим предприятием методов учета стоимости покупных ресурсов в себестоимости проданной продукции (ФИФО (FIFO), ЛИФО (LIFO), метод скользящей средней — см. об этом в Модуле 3). Наконец, как это в особенности присуще России, при повышенной инфлящди на величину балансовой стоимости собственного капитала, исчисляемой при сведении баланса как разность между остаточной балансовой стоимостью активов и стоимостью обязательств, решающее воздействие способны оказать уровень общенациональных коэффициентов переоценки основных фондов с учетом накопившейся инфляции, а также время и регулярность проведения кампании по такой переоценке.

[c.9]

об этом в Модуле 3). Наконец, как это в особенности присуще России, при повышенной инфлящди на величину балансовой стоимости собственного капитала, исчисляемой при сведении баланса как разность между остаточной балансовой стоимостью активов и стоимостью обязательств, решающее воздействие способны оказать уровень общенациональных коэффициентов переоценки основных фондов с учетом накопившейся инфляции, а также время и регулярность проведения кампании по такой переоценке.

[c.9]

В элементе нАмортизация основных фондов» отражается сумма начисленной амортизации (износа) основных производственных фондов, исчисленная исходя из их балансовой стоимости и установленных норм, включая ускоренную амортизацию их активной части. В условиях инфляции особое значение приобретает вопрос о переоценке основных фондов и об изменении норм амортизации. В реальной жизни современной России амортизация не выполняет своего экономического назначения предприятия не могут восстанавливать основные фонды на новой технической основе, происходит не ускоренное обновление, а ускоренное старение основных фондов во всех сферах хозяйства. Степень износа основных фондов на конец 1995 г. по РФ составила 37,2%, в том числе по промышленности — 45,8%, в сфере науки и научного обслуживания — 39,8%, а коэффициент обновления основных фондов составил всего 1,3%,

[c.300]

Степень износа основных фондов на конец 1995 г. по РФ составила 37,2%, в том числе по промышленности — 45,8%, в сфере науки и научного обслуживания — 39,8%, а коэффициент обновления основных фондов составил всего 1,3%,

[c.300]

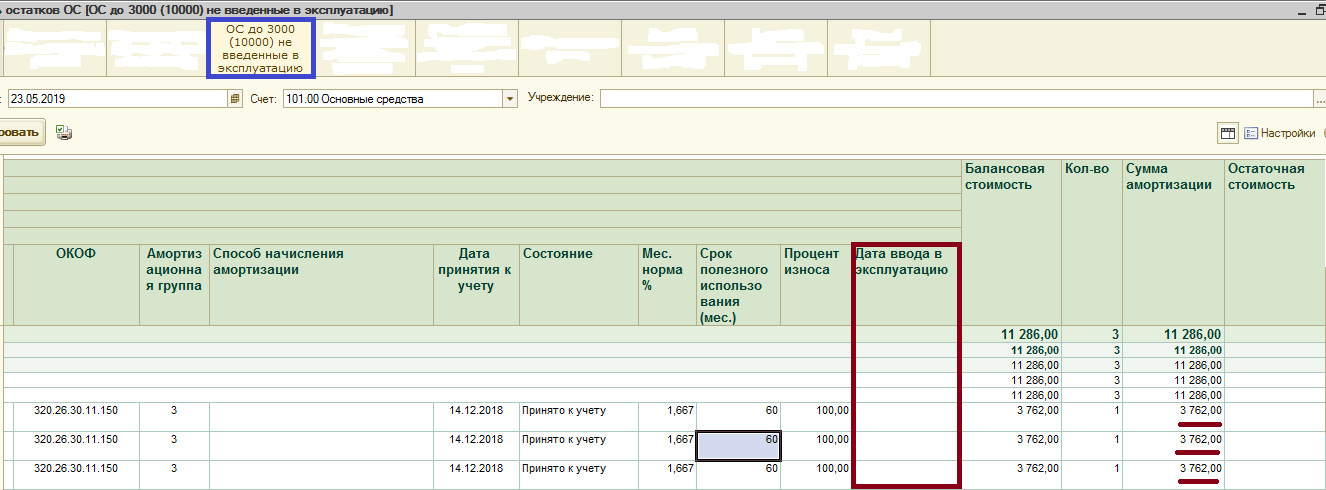

Балансовая стоимость = 0: обязательно ли проводить переоценку. Бюджетная бухгалтерия, № 45, Декабрь, 2019

Действительно, объекты ОС нередко переживают отведенный им срок. Причем достаточно благополучно. То ли раньше действительно строили на века, то ли слишком уже скромный срок службы для них установлен. Сказать сложно. Но в конце концов имеем объект ОС, полностью пригодный для дальнейшего использования, но со 100-процентным износом. То есть первоначальная стоимость ОС равна сумме начисленной амортизации. Соответственно остаточная (балансовая) стоимость такого объекта равна нулю.

Как же правильно поступить в таком случае, подскажут нормы НП(С)БУ 121.

И сначала давайте выясним, когда именно следует проводить переоценку объектов ОС.

Так, основанием для переоценки объектов ОС является существенное отклонение их остаточной стоимости от справедливой стоимости на годовую дату баланса (п. 3 разд. ІІІ НП(С)БУ 121). При этом порогом существенности считается разница между балансовой и справедливой стоимостью соответствующего объекта на уровне 10 %.

Именно при таких условиях руководство учреждения может принять решение о переоценке ОС. Но имейте в виду: действующее законодательство не требует проводить переоценку объектов ОС в обязательном порядке даже при наличии для этого оснований. В свое время на это указал и Минфин в письме от 07.04.2015 г. № 31-11420-07-5/12145. Поэтому фактически это лишь право бюджетного учреждения. А вот воспользоваться им или нет — решать только вам. И здесь прежде всего стоит учитывать финансовые возможности вашего учреждения. Ведь такая процедура может оказаться не всем по карману. Особенно с учетом необходимости одновременной переоценки всех объектов ОС, которые относятся к одной группе необоротных активов.

Не секрет, что в случае переоценки основных фондов для целей бухучета проведение независимой оценки является обязательным. Это черным по белому прописано в абз. 7 ч. 2 ст. 7 Закона Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» от 12.07.2001 г. № 2658-ІІІ. В свою очередь, независимой оценкой имущества считается лишь оценка, проведенная субъектом оценочной деятельности (ч. 3 ст. 3 этого Закона).

Поэтому без привлечения профессионального оценщика здесь не обойтись. Именно его отчет об оценке имущества (акт оценки имущества) станет подтверждением справедливой стоимости соответствующих объектов и своеобразной отправной точкой в процедуре их переоценки. Далее сравниваем эту справедливую стоимость с остаточной стоимостью, определяем индекс переоценки, умножаем первоначальную стоимость и сумму износа каждого объекта на полученный индекс. И конечно, отражаем результаты переоценки в бухучете и отчетности.

Более подробную информацию о порядке осуществления переоценки ОС вы найдете в статье «Шпаргалка по переоценке ОС: что, когда и как» (см. «Бюджетная бухгалтерия», 2019, № 8). А как учитывать объекты ОС после окончания переоценки, подскажет статья «Объекты ОС переоценены: как учитывать их далее» (см. «Бюджетная бухгалтерия», 2019, № 17-18).

Что же касается объектов ОС с нулевой остаточной стоимостью, то их переоценку проводят путем прибавления справедливой стоимости к их первоначальной (переоцененной) стоимости. Сумму износа в этом случае не задевают. Такой порядок переоценки ОС, номинальный срок использования которых подошел к концу, определен п. 5 разд. III НП(С)БУ 121. При этом нормы законодательства не содержат ни единого указания на обязательность этой процедуры для упомянутых объектов.

Таким образом, проводить переоценку объектов ОС, на которые начислено 100 % износа, необязательно. Другое дело — определение ликвидационной стоимости.

Внимание!

Для объектов ОС с нулевой остаточной стоимостью, которые продолжают использоваться, необходимо определить ликвидационную стоимость.

И это уже обязательное требование. Продиктовано оно п. 5 разд. III НП(С)БУ 121, а также абз. 2 п. 4 разд. VII Методрекомендаций. Кстати, не путайте определение ликвидационной стоимости с переоценкой объектов ОС (абз. 3 п. 4 разд. VII Методрекомендаций). Это два разных понятия и абсолютно разные процедуры.

Также напомним, что одной из задач инвентаризации является проверка состояния активов, выявление объектов, не пригодных к использованию. Это следует из п. 5 разд. І Положения № 879. И вот здесь следует вспомнить об очень важном нюансе.

Важно!

Окончание срока использования объекта ОС и начисление амортизации в размере 100 % его стоимости не являются основанием для списания такого объекта с баланса учреждения.

На это четко указано в п. 10 разд. V Методрекомендаций. Кроме того, в соответствии с п. 4 разд. VI НП(С)БУ 121 выбытие основных средств осуществляется в порядке, определенном законодательством.

При каких именно условиях имущество подлежит списанию с баланса, прописано в п. 4 Порядка списания объектов государственной собственности, утвержденного постановлением КМУ от 08.11.2007 г. № 1314 (ср. 025069200). В частности, это касается объектов, которые не могут быть отчуждены, безвозмездно переданы или относительно которых не могут быть применены другие способы управления, если они являются:

• морально либо физически изношенными, непригодными для дальнейшего использования;

• повреждены вследствие аварии либо стихийного бедствия и восстановлению не подлежат;

• обнаружены в результате инвентаризации как недостача.

В свою очередь, в случае выявления пригодных для использования объектов ОС, остаточная стоимость которых равна нулю, инвентаризационная комиссия должна передать соответствующие материалы руководству учреждения. Такой порядок действий предусмотрен п. 1.4 разд. ІІІ Положения № 879.

Поэтому совершенно закономерно, что подобные объекты по большей части «вcплывают» именно во время годовой инвентаризации. К тому же сделать все сразу и удобнее, и проще. То есть обнаружили объекты ОС с истекшим сроком службы, пригодные для эксплуатации, и сразу же определяем для них ликвидационную стоимость. И все оформляем документально и отражаем в бухучете.

Однако не забывайте: результаты инвентаризации должны найти свое отражение в финансовой отчетности того отчетного периода, в котором она была закончена. Этого требует п. 3 разд. IV Положения № 879.

Итак, учитывая обязательность определения ликвидационной стоимости (по крайней мере, для пригодных для использования ОС с нулевой балансовой стоимостью), далее остановимся на этой процедуре подробней.

Давайте вспомним основные понятия и аспекты определения ликвидационной стоимости. В обобщенном виде мы их привели в таблице ниже.

Основные аспекты определения ликвидационной стоимости

Критерий | Пояснение |

Что такое ликвидационная стоимость | Ликвидационная стоимость — это сумма средств или стоимость других активов, которую субъект государственного сектора ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией) (п. 4 разд. I НП(С)БУ 121) |

Когда определяется | Ликвидационная стоимость определяется (абз. 5 п. 1 разд. V Методрекомендаций): • либо при вводе в эксплуатацию; • либо в случае, когда остаточная стоимость объекта равна нулю, но объект еще пригоден к эксплуатации |

Кто определяет | Ликвидационную стоимость определяет комиссия учреждения, созданная по приказу руководителя (абз. 5 п. 1 разд. V Методрекомендаций). Эту функцию может выполнять инвентаризационная комиссия либо постоянно действующая комиссия по списанию имущества |

Как определяется | Конкретный порядок определения ликвидационной стоимости объектов ОС законодательством не определен. Сумму ликвидационной стоимости определяют исходя из возможной (ориентировочной) стоимости материалов и ценностей, которые будут изъяты после ликвидации (демонтажа) соответствующего объекта необоротных активов. Это может быть стоимость запчастей, деталей, материалов, вторичного сырья (металлолома, макулатуры, древесины и т. п.). При этом учитывают цены специализированных перерабатывающих предприятий конкретного региона, района, города. В то же время ликвидационная стоимость может быть равна нулю, если невозможно достоверно определить сумму, которую ожидается получить от реализации (ликвидации) ОС после окончания срока их службы. Такая возможность предусмотрена абз. 4 п. 1 разд. V Методрекомендаций |

Каким документом оформляется | Факт установления ликвидационной стоимости для соответствующих объектов ОС комиссия удостоверяет Актом установления ликвидационной стоимости ОС. Типовой формы этого документа не существует. Поэтому каждое бюджетное учреждение должно разработать ее самостоятельно. При этом за основу можно взять форму Акта переоценки ОС, утвержденную приказом Минфина от 13.09.2016 г. № 818 |

Теперь расскажем непосредственно о порядке действий при определении ликвидационной стоимости ОС.

Алгоритм действий при определении ликвидационной стоимости объектов ОС с нулевой остаточной стоимостью

Пошаговый алгоритм действий изображен схематически выше.

1. В первую очередь необходимо выявить все объекты необоротных активов с нулевой балансовой стоимостью, которые фактически продолжают эксплуатироваться. И, как мы выяснили, удобнее всего это делать во время годовой инвентаризации. Соответственно, необходимость определения ликвидационной стоимости для выявленных объектов ОС целесообразно зафиксировать в протоколе инвентаризационной комиссии. Также следует сформировать перечень этих объектов с указанием всех необходимых данных (инвентарный номер, первоначальная стоимость, сумма износа и т. п.).

2. Следующим шагом будет оформление приказа руководителя учреждения об определении ликвидационной стоимости ОС и создание для этого комиссии (возложение обязанностей на постоянно действующую комиссию).

Также этим приказом следует установить сроки проведения этой процедуры и оформления документов по результатам работы комиссии. Пример такого приказа см. ниже.

3. После этого комиссия, назначенная руководителем учреждения, приступает непосредственно к определению ликвидационной стоимости конкретных объектов ОС.

При этом комиссия должна выяснить, какие именно материалы и в каком количестве могут быть получены при ликвидации (демонтаже) каждого из объектов ОС. Далее на основании прайсов приемных пунктов (перерабатывающих предприятий) определяем стоимость таких материалов. В то же время не лишним будет рассмотреть и вариант реализации объектов ОС без предварительной разборки.

Однако независимо от выбранного варианта не забываем вычесть от ожидаемой суммы поступлений расходы на доставку к пункту приема (продажи) и другие сопутствующие расходы. В конечном итоге получаем сумму ожидаемых поступлений от ликвидации каждого объекта ОС.

4. Результаты своей работы комиссия должна оформить документально. В частности, ликвидационную стоимость по каждому объекту следует отразить в Акте установления ликвидационной стоимости ОС. Пример заполнения такого акта приведен ниже. Можно оформить отдельный акт на каждый объект ОС либо общий на группу однотипных объектов ОС.

После утверждения акта руководителем учреждения его передают на обработку в бухгалтерскую службу учреждения. В свою очередь, бухгалтер проверит данные, указанные в акте, и сделает отметку об отражении в регистрах бухучета. Кроме того, на основании этого акта бухгалтер должен указать сумму установленной ликвидационной стоимости в Инвентарной карточке соответствующего объекта ОС.

5. Завершающим этапом будет отражение этой операции в регистрах бухучета и формах финансовой отчетности. В частности, порядок отражения на счетах бухучета увеличения первоначальной стоимости ОС на сумму установленной ликвидационной стоимости прописан в п. 1.33 Типовой корреспонденции. То есть эту операцию мы показываем по дебету соответствующего субсчета для учета ОС и кредиту субсчета 5111 «Внесенный капитал». Соответственно, увеличение этих показателей должно найти свое отражение в Балансе (форма № 1-дс):

• по коду строки 1001 в графе 4 — увеличение первоначальной стоимости;

• по коду строки 1400 в графе 4 — увеличение внесенного капитала.

И еще один важный нюанс. Запомните: на ликвидационную стоимость начислять амортизацию не нужно. Другими словами, даже после установления ликвидационной стоимости для объектов с нулевой остаточной стоимостью, которые продолжают использоваться, амортизируемая стоимость равна нулю.

Для закрепления рассмотрим условный пример по определению ликвидационной стоимости для объекта ОС, который продолжает использоваться после окончания срока эксплуатации. А также обратим внимание на порядок списания полностью изношенных объектов с ликвидационной стоимостью.

Пример. В ходе годовой инвентаризации в конце 2018 года комиссия обнаружила бытовой холодильник с истекшим сроком службы, который фактически продолжает использоваться. По данным бухучета его первоначальная стоимость составляет 3600 грн., сумма начисленного износа — тоже 3600 грн. Инвентаризационная комиссия пришла к выводу о необходимости установления ликвидационной стоимости этого холодильника.

Для определения ликвидационной стоимости приказом руководителя учреждения была назначена комиссия. Согласно ее заключению ликвидационная стоимость холодильника была установлена на уровне 300 грн. По результатам работы комиссии был составлен Акт об установлении ликвидационной стоимости ОС и сделана запись о ликвидационной стоимости в Инвентарной карточке объекта ОС.

В сентябре 2019 года холодильник вышел из строя. С учетом экономической нецелесообразности проведения ремонта (сумма расходов на ремонт подтверждена заключением сервисного центра), комиссия по списанию приняла решение о списании холодильника с баланса. Комиссией был оформлен Акт технического состояния имущества, предлагаемого к списанию, и Акт списания ОС (частичной ликвидации) по типовой форме.

В регистрах бухучета сделаны такие записи:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

дебет | кредит | ||||

Декабрь 2018 года | |||||

1 | Увеличена первоначальная стоимость холодильника, остаточная стоимость которого равна нулю и который продолжает использоваться, на сумму ликвидационной стоимости | 1014 | 5111 | 300 | 17 |

Сентябрь 2019 года | |||||

1 | Списан холодильник бытовой, непригодный для дальнейшего использования: | ||||

сумма накопленного износа | 1311 | 1014 | 3600 | 9 | |

сумма остаточной стоимости | 8411 | 1014 | 300 | 9 | |

2 | Отнесена к накопленным финансовым результатам первоначальная стоимость списанного холодильника (3600 грн. + 300 грн.) | 5111 | 5512 | 3900 | 17 |

3 | Отнесена на финансовый результат отчетного периода сумма расходов | 5511 | 8411 | 300 | 17 |

И напоследок добавим: не огорчайтесь, если в результате ликвидации объекта вы получили совсем другую сумму средств, нежели планировали.

Конечно, установленная вами ликвидационная стоимость может не совпадать с фактическими поступлениями после списания объектов основных средств. Это вполне нормально. Ведь сказать заранее, какая судьба ожидает тот или иной объект, невозможно. Спрогнозировать колебание цен на рынке вторсырья тоже вряд ли получится. Но главное — законодатель и не требует от вас такой точности в расчетах.

НОРМАТИВНЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯНП(С)БУ 121 — Национальное положение (стандарт) бухгалтерского учета 121 «Основные средства», утвержденное приказом Минфина от 12.10.2010 г. № 1202.

Методрекомендации — Методические рекомендации по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

ОС — основные средства.

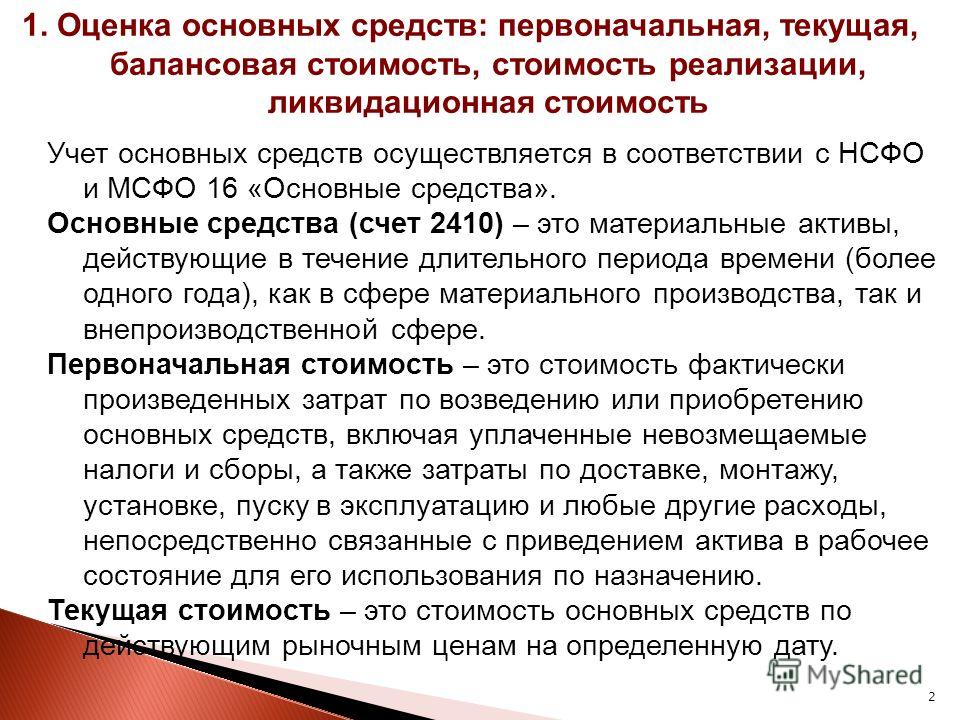

Первоначальная, восстановительная и остаточная стоимость основного средства

Содержание статьи:

Прежде, чем начать разговор об оценке основных средств, выскажем мысль, суть которой выглядит несколько даже крамольной. Она заключается в том, что для бухгалтера термин «основные средства» предполагает, прежде всего, стоимостное отражение наличия имущественного капитала, которым располагает организация. Вещественное же наполнение этого словосочетания в бухгалтерском учете весьма вторично.

На самом деле, в учетной работе нет принципиальной разницы, сколько каких-либо изделий планируется сегодня произвести на конкретном станке, установленном в цехе. Его вещественные показатели служат в учетной работе лишь в качестве идентификаторов, позволяющих «персонифицировать» объект. Все учетные процедуры в отношении любого объекта совершаются в его денежном, стоимостном выражении.

Именно это и придает оценке основных средств особую значимость для всех аспектов работы бухгалтера по учету основных средств.

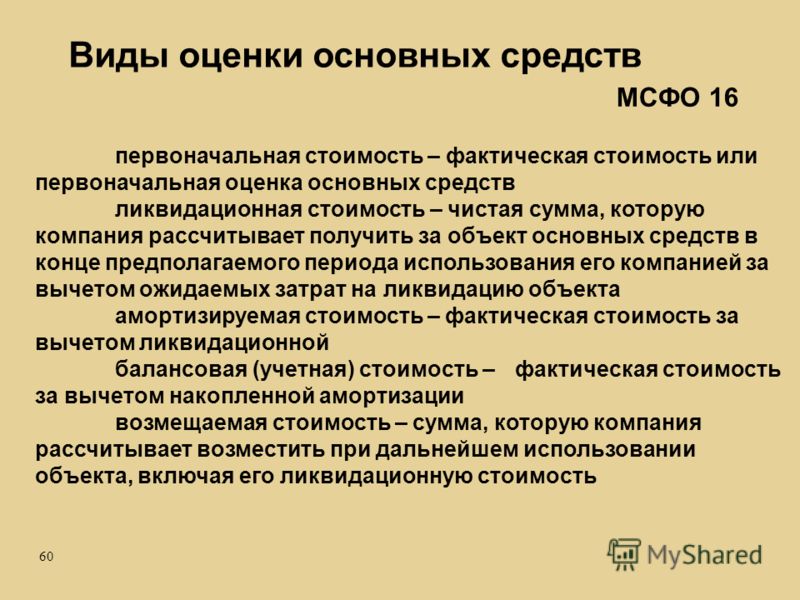

Виды оценок основных средств

В управленческой деятельности любой организации используется нормативно установленная система оценок стоимости имущества, применяемых для различных целей стоимостных измерений – учета, анализа, прогнозирования, формирования данных бухгалтерской, статистической и налоговой отчетности.

Любые частные ситуации, такие как продажа, передача в счет бартерных сделок, получение организацией кредита по залоговым схемам, определение размера страхового возмещения или судебное урегулирование имущественных споров, ведутся на основании данных, определяемых в этой системе оценок имущества.

Существует три базовых вида оценок стоимости, применяемых к основным фондам предприятия:

- Первоначальная;

- Восстановительная;

- Остаточная.

Здесь сразу следует упомянуть и термин «балансовая стоимость», применяемый в бухгалтерском учете для обозначения оценки. В практической деятельности часто подразумевают, что первоначальная и балансовая стоимости полностью идентичны. Однако это не совсем соответствует действительности.

Пограничным моментом, вносящим различия между ними, является случай переоценки основных средств. Стоимость объектов, прошедших переоценку, является восстановительной, по ней в дальнейшем и учитываются эти объекты в балансе.

Это является свидетельством того, что на практике бухгалтерский учет имущества ведется в смешанной форме оценок. Далее, для обозначения той стоимости, по которой учитываются основные средства, будем использовать понятие «балансовая стоимость», при необходимости указывая категорию её наполнения, первоначальную или восстановительную.

Первоначальная

Определяет ту стоимость, по которой имущественная единица поступила в учет, в качестве основного средства. Формирование первоначальной оценки имущества состоит в прямой зависимости от способа его поступления.

При покупке или создании или постройке, первоначальная сумма формируется по совокупности фактических затрат на приобретение или создание. В случае поступления в виде вклада в уставный капитал, первоначальную стоимость устанавливают по согласованной учредителями оценке. Основой формирования первоначальной суммы при поступлении по договорам мены (бартеру) является сумма передаваемых взамен материальных ценностей. Если же объекты получены безвозмездно, в качестве первоначальной признается текущая рыночная цена аналогичных.

Кроме того во всех случаях при формировании первоначальной суммы учитываются затраты на доставку, хранение и установку, а так же прочие, относящиеся непосредственно к внедрению объекта, расходы.

[goo_mid]

В дальнейшем первоначальная балансовая стоимость, как правило, остается неизменной. Изменение первоначальной суммы может происходить в процессе её уточнения при переоценке или проведении мероприятий, существенно изменяющих состояние объекта. При этом таким изменением может быть как увеличение, в случаях капитального ремонта или модернизации, так и уменьшение при частичной ликвидации.

Восстановительная

На практике возникают ситуации, когда текущая балансовая стоимость перестает отвечать реально складывающейся экономической ситуации на рынке. В таком случае организация может воспользоваться своим правом на проведение переоценки имущества. В ходе переоценки балансовая оценка основного средства уточняется с учетом данных о рыночной стоимости затрат на создание или покупку объекта, идентичного переоцениваемому.

В результате переоценки устанавливается восстановительная стоимость основных средств. Именно восстановительная сумма с этого момента принимается, как их балансовая стоимость. Для установления суммы объекта в восстановительной оценке могут применяться различные источники сведений, в том числе:

- Информация компаний-производителей идентичных объектов;

- Сведения об уровне цен, полученные в государственных организациях или специальных публичных источниках;

- Экспертная оценка независимыми специалистами

- Следует отметить, что в дальнейшем ранее переоцененные основные средства должны обязательно переоцениваться, чтобы по переоцениваемым объектам не возникало существенных отличий по текущей восстановительной стоимости.

Остаточная

Для полноценного управления хозяйственными процессами важную роль имеет экономическая информация о состоянии имущественного капитала. Одним из главных её показателей является остаточная оценка имущества, определяемая как разница между балансовой (первоначальной или восстановительной) стоимостью основных средств и суммой амортизационных отчислений.

Таким образом, остаточная оценка объекта отражает ту долю стоимости основного средства, которая в текущий момент ещё не перенесена на производимый продукт.

По остаточной стоимости определяют степень изношенности имущества и выявляют необходимость проведения его обновления. Фонды с нулевой остаточной стоимостью следует выводить из состава имущества, ввиду их экономической неэффективности.

В случаях проведения реконструкции, модернизации, капитальных ремонтов, достройки основных фондов, происходит увеличение их остаточной стоимости в размере, рассчитываемом по суммам затрат на эти мероприятия.

Некоторые моменты, связанные с оценкой основных средств в налоговом учете

И в бухгалтерском и в налоговом учете действует одна система категорий – первоначальная, восстановительная и остаточная стоимости. Однако следует обратить внимание, что итоговые результаты формирования первоначальной стоимости для бухгалтерских и налоговых регистров могут иметь различия.

Часто это связано с моментом учета суммовых (курсовых) разниц, возникающих в процессе приобретения объектов, плату за которые определяют в привязке к иностранной валюте. Суммовая (курсовая) разница в таких случаях определяется, как разница между рублевыми эквивалентом задолженности по оплате в валютном выражении на дату ее возникновения и на дату её погашения. Исчисление разниц ведется по официальному курсу, устанавливаемому ЦБ РФ.

В Положении, определяющем порядок учета основных средств, разница между курсами валют, возникшая в период расчетов за приобретаемое имущество, включается в состав затрат, понесенных предприятием при поступлении основных средств. В то же время налоговый кодекс, а именно статья 256, однозначно трактует курсовую разницу, как относящуюся к категории внереализационных доходов или расходов.

Результатом становится увеличение или уменьшение «бухгалтерской» первоначальной балансовой стоимости основных фондов по отношению к первоначальной оценке, рассчитываемой в целях налогообложения.

Также пищу для разночтений дает и статья 264 налогового кодекса. Ряд видов затрат, в соответствии с этой статьей относимые в целях налогообложения в соответствии с этой статьей к прочим расходам, связанным с производством и реализацией, на основании ПБУ тоже могут быть включены в состав первоначальной стоимости имущества.

Не менее важно учитывать ограничения, накладываемые налоговым кодексом, на порядок определения восстановительной суммы объекта. Главой 25 установлено, что включение в состав доходов или расходов, учитываемых при налогообложении, включаются только те результаты переоценок, которые приняты к учету до 01.01.2002 года.

Результаты переоценок, произведенные позже, либо результаты переоценок, произведенных до указанной даты, но принятые к учету после неё, не принимаются для определения восстановительной стоимости и расчета амортизации в целях налогообложения.

Понравилась статья? Поделитесь ей в соцсетях

Переоценка основных средств | Аудиторско-консалтинговая группа «Гориславцев и Ко»

Переоценка объектов основных средств выполняется двумя способами: индексацией цен или при помощи прямого пересчета по средним рыночным ценам, имеющим документальное подтверждение. Второй метод считается более актуальным и точно отражающим текущую ситуацию на рынке. Следовательно, более реальной представляется переоценка, проведенная методом прямого пересчета рыночным, документально подтвержденным ценам.

Переоценка основных средств заключается в приведении восстановительной стоимости основных средств к текущему уровню рыночных цен. Данная операция часто применяется с целью:

- Определения фактической рыночной стоимости основных средств.

- Установления залоговой стоимости основных средств при привлечении заёмного капитала.

- Для выявления резервов по оптимизации себестоимости продукции.

- При увеличении уставного капитала компании.

Благодаря своевременной переоценке основных средств можно максимально сблизить балансовую и рыночную стоимость имущества предприятия и оптимизировать налогообложение, поскольку при качественной переоценке основных средств достигается наиболее благоприятное соотношение между налогом на имущество и налогом на прибыль. Для прибыльных предприятий обеспечивается возможность уменьшения налога на прибыль – повышение амортизационных отчислений при росте балансовой стоимости основных средств позволяет уменьшить налогооблагаемую базу по налогу на прибыль. Нерентабельным предприятиям можно снизить налог на имущество за счет уменьшения балансовой стоимости основных средств.

По результатам проведенной переоценки основных средств возможна уценка стоимости основных средств (в этом случае остаточная стоимость превышает восстановительную) или дооценка основных средств (остаточная стоимость меньше, чем восстановительная). После выполнения переоценки восстановительная стоимость принимается в качестве первоначальной стоимости основных средств. Результаты проведенной переоценки изменяют размер налога на имущество предприятия, не оказывая влияния на исчисление налога на прибыль.

При переоценке основных средств достигается накопление выбывающих активов, достаточное для полноценного восстановления основного капитала предприятия, что особенно актуально при наличии инфляционных процессов в экономике. В подобных случаях обычная амортизация не позволяет обеспечить должное возмещение амортизируемого имущества. При отсутствии своевременной переоценки основных средств предприятия заметно искажаются финансово-экономические показатели хозяйственной деятельности, что негативным образом сказывается на любых инвестициях в основной капитал.

Результаты переоценки основных средств принимаются для формирования данных по бухгалтерскому балансу на начало отчетного года и не включатся в бухгалтерскую отчётность предыдущего отчетного года. Если в результате проведенной переоценки стоимость основных средств возросла, то полученная разница переносится в добавочный капитал предприятия. При выполнении переоценки производится корректировка начисленной суммы амортизации по основным средствам с помощью использования специального коэффициента, учитывающего соотношение между рыночной и балансовой стоимостью имущества предприятия.

Постоянное изменение рыночных цен на отдельные объекты основных средств со временем приводит к заметному отклонению между восстановительной и реальной стоимостью основных средств, а значит к искажению налогооблагаемой базы, величины амортизационных отчислений и себестоимости продукции. Это особенно заметно в те отчетные периоды, когда отмечается повышенная инфляция. Однако регулярная переоценка стоимости основных средств с целью приведения их текущей стоимости к ее фактическому рыночному уровню оптимизирует стоимость основного капитала и в конечном итоге способствует большей эффективности инвестиционных процессов.

Аудиторско-консалтинговая группа «Гориславцев и К.» предоставляет качественные услуги по переоценке основных средств – оптимального средства для эффективного управления ресурсами Вашего предприятия.

Чистая балансовая стоимость основных средств (поясняется на примере)

Определение:

Чистая балансовая стоимость — это стоимость основных средств после вычета накопленной амортизации и накопленных расходов по обесценению из первоначальной стоимости основных средств.

Накопленные амортизационные расходы — это общие амортизационные расходы по активам с начала до отчетной даты. Другими словами, общие годовые амортизационные расходы со дня признания основных средств в финансовой отчетности предприятия.

Первоначальная стоимость основных средств — это капитализация основных средств, включая затраты на приобретение и другие связанные затраты, которые приводят активы в рабочее состояние.

Стоимость нетбука иногда называют балансовой стоимостью активов, и эта сумма представляет собой стоимость активов на отчетную дату в балансе предприятия. Обесценение также должно быть включено в расчет стоимости нетбука.

Чистая балансовая стоимость основных средствФормула:

Стоимость нетбука = Стоимость основных средств — накопленная амортизация

Пояснение:

Основные средства предприятия обычно отражаются по чистой балансовой стоимости, если нет обесценения или переоценки по активам с даты приобретения или даты капитализации этих активов.

Общая стоимость активов, как правило, включая стоимость приобретения и другие необходимые затраты на приведение этих основных средств в рабочее состояние.

Эти затраты также включали процентные расходы, если организация получила ссуду для финансирования основных средств. Общая стоимость активов будет уменьшена до чистой балансовой стоимости за счет накопленной амортизации от этих общих затрат.

Различные методы начисления амортизации, ставки и остаточная стоимость будут по-разному оставлены нетбуками на одну и ту же отчетную дату.Это связано с тем, что амортизационные отчисления по активам отличаются из-за накопленной амортизации.

Пример 1:

Станок, приобретенный организацией, стоит 100 000 долларов США, а стоимость лома активов в конце срока его полезного использования составляет 10 000 долларов США или 10% от балансовой стоимости.

Срок эксплуатации актива 5 лет. А амортизационная политика компании по этому виду активов — прямолинейная 20%. Для расчета чистой балансовой стоимости актива на конец четвертого года.

Ответ:

- Балансовая стоимость активов: 100 000 долларов США

- Стоимость активов при утилизации: 10 000 долларов США

- Ставка амортизации 20% прямолинейная

- Накопленная амортизация за 4 года = (100 000 — 10 000) * 20% * 4 = 72000

Тогда

Чистая балансовая стоимость активов = 100000 — 72000 = 28000 долларов США

В пятый год накопленная амортизация увеличится до

долларов США, а чистая балансовая стоимость будет равна 10000 или эквивалентна стоимости лома ресурсы.

Пример 1:

Организация приобретает оборудование стоимостью 100 000 долларов США, а стоимость лома активов в конце срока его полезного использования составляет 10 000 долларов США или 10% от балансовой стоимости.

Срок эксплуатации актива 5 лет. А амортизационная политика компании по этому виду активов — это 20% -ное уменьшение остатка. Для расчета чистой балансовой стоимости актива на конец четвертого года.

Ответ:

- Балансовая стоимость активов: 100 000 долларов США

- Стоимость активов: 10 000 долларов США

- Ставка амортизации 20% с уменьшающимся остатком