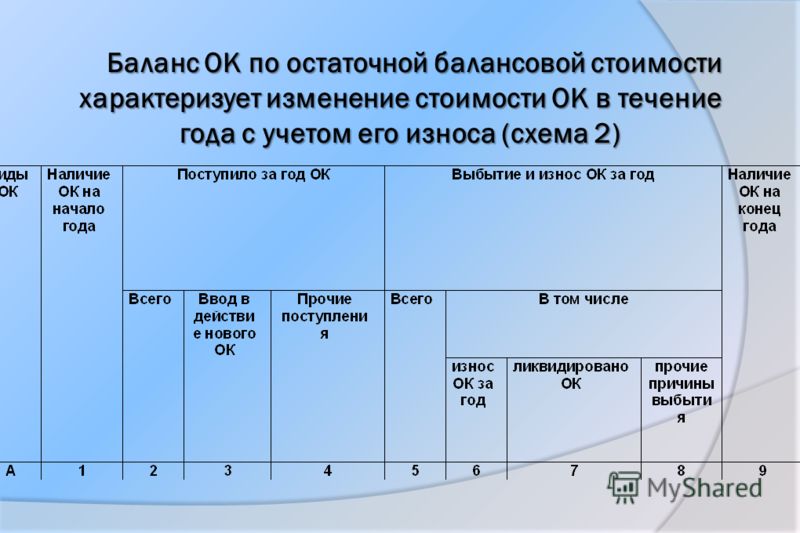

Балансовая стоимость основных: Что такое балансовая стоимость основных средств \ Акты, образцы, формы, договоры \ КонсультантПлюс

При заключении договора на страхование основных фондов использовалась не балансовая стоимость, а рыночная, которая превышает балансовую. Нужно ли проводить дооценку имущества до страховой суммы?

21.05.2001

Посетитель нашего сайта задал следующий вопрос:

Ежегодно предприятие страхует свое имущество. Переоценка основных фондов не проводилась несколько лет. В 2001 году предприятие заключило очередной договор на страхование основных фондов, но не по балансовой стоимости, а по рыночной, которая превышает балансовую. Вопрос:

а) нужно ли провести дооценку имущества до страховой суммы, чтобы иметь право на отнесение затрат по страхованию на себестоимость?

б) можно ли не проводить переоценку имущества и при этом отнести затраты по страхованию на себестоимость?

в) или имеется другой вариант?

Согласно подпункту

«р» пункта 2 Положения о составе затрат… организации имеют право включать в

себестоимость продукции (работ, услуг) платежи (страховые взносы) по

добровольному страхованию имущества.

Согласно статье 947

Гражданского кодекса РФ при страховании имущества (если иное не предусмотрено

договором страхования) страховая сумма не должна превышать действительную

стоимость имущества (страховую стоимость). Следовательно, если в договоре

страхования сказано, что страховая сумма определяется исходя из учетной

стоимости основных средств, вам выгоднее их переоценить. Только имейте в

виду, что в соответствии с ПБУ 6/97 переоценка основных средств может

проводиться только по состоянию на 1 января с отражением ее результатов в январе

года, на начало которого проводилась переоценка. Иначе говоря, в настоящий

момент (в мае) переоценивать основные средства нельзя.

Только имейте в

виду, что в соответствии с ПБУ 6/97 переоценка основных средств может

проводиться только по состоянию на 1 января с отражением ее результатов в январе

года, на начало которого проводилась переоценка. Иначе говоря, в настоящий

момент (в мае) переоценивать основные средства нельзя.

Если в договоре страхования не сказано, что страховая сумма определяется исходя из учетной стоимости основных средств, то имеется в виду, что данная сумма рассчитана исходя из действительной (рыночной) стоимости основных средств. В этом случае не обязательно проводить их переоценку. Основанием для списания страховых платежей на себестоимость (а, следовательно, и учета их для целей налогообложения) будет являться договор страхования.

На вопрос отвечал профессор

Санкт-Петербургского Торгово-экономического Института Виктор Владимирович

Патров. Этот материал предоставлен компанией СПУТНИК-101 группы АСТРОСОФТ —

официальным партнером фирмы «1С» в Санкт-Петербурге, Авторизованным Учебным

Центром фирмы «1С», Центром сертификации бухгалтеров по программе

1С:ПРОФЕССИОНАЛ, 1С:Франчайзи.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

С 1 января 2023 года повышены пенсии, прожиточный минимум и МРОТ Самое новое в «1С:Бухгалтерии 8»: операции по ЕНС Разрешение на валютные займы, смягчение требований к охране труда и упрощенный ввоз электроники: самые хорошие новости недели Самое новое в «1С:Бухгалтерии 8»: зачет ЕНП в счет уплаты налогов и страховых взносов Власти продлили разрешение на выдачу валютных займов нерезидентам

Амортизации основных средств — Business Central

ИзменитьTwitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 5 мин

Амортизация используется для распределения стоимости основных средств, таких как техника и оборудование, по амортизационному периоду. Для каждого основного средства необходимо определить способы амортизации.

Для каждого основного средства необходимо определить способы амортизации.

Существуют два способа амортизации

- Автоматически, путем выполнения пакетного задания Расчет амортизации.

- Вручную, с использованием журнала ГК учета основных средств.

Business Central может рассчитывать ежедневную амортизацию, позволяя вычислять амортизацию за произвольный период. Это позволяет анализировать текущие результаты по месяцам, по кварталам или по годам. Для вычислений используется стандартный год длительностью 360 дней и стандартный месяц длительностью 30 дней. Дополнительные сведения см. в разделе Методы амортизации.

Если несколько отделов используют основное средство, периодическая амортизация может автоматически распределяться между этими отделами в соответствии с пользовательской таблицей распределения.

Можно отменить неверные операции амортизации с помощью пакетного задания Отменить операции книги ОС. Затем можно учесть правильную сумму, запустив пакетное задание Расчет амортизации еще раз. Исправленные ошибки учитываются как ошибочные операции книги основных средств.

Исправленные ошибки учитываются как ошибочные операции книги основных средств.

Переоценка используется для коррекции значений при изменении общего уровня цен. С помощью пакетного задания

Расчет амортизации автоматически

Один раз в месяц или по выбору, можно запустить пакетное задание Расчет амортизации. Пакетное задание игнорирует основные средства, которые были проданы, заблокированы или неактивны, и основные средства, использующие ручной метод амортизации.

Выберите значок, введите Расчет амортизации, а затем выберите связанную ссылку.

Заполните соответствующим образом поля. Наведите указатель на поле, чтобы увидеть короткое описание.

Нажмите кнопку ОК.

Пакетное задание рассчитывает амортизацию и создает строки в журнале ГК учета основных средств.

Выберите значок, введите Журналы ГК для ОС, а затем выберите связанную ссылку.

На странице Журнал ГК учета основных средств в поле Число дней амортизации существует возможность просмотреть, какое количество дней амортизации учитывалось в расчете.

Выберите действие Учет.

Примечание

Известные ограничения: если вы выберете поле Число дней обязательно как Да и в поле Число дней обязательно установлено значение Дата учета минус Количество дней в дате в предыдущем календарном году, система не позволит учесть амортизацию.

Этого можно избежать, уменьшив значение поля Число дней обязательно до не более чем рассчитанных дней до даты разноски с использованием 30 дней в месяц ИЛИ установить флаг Финансовый год из 365 дней в книге амортизации.

Мы рекомендуем первый вариант, поскольку вы можете не захотеть менять использование 30 дней/месяц для амортизации. Для получения дополнительной информации прочитайте Амортизация поля финансового года за 365 дней.

Учет амортизации вручную с использованием журнала ГК основных средств

- Выберите значок введите Журнал ГК учета основных средств, а затем выберите связанную ссылку.

- Создайте начальную строку журнала и заполните поля, как требуется.

- В поле Тип учета ОС выберите Амортизация.

- Выберите действие Вставить баланс. счет ОС. Вторая строка журнала создается для балансирующего счета, который настроен для учета амортизации. Дополнительные сведения см. в разделе Настройка учетных групп основных средств.

- Выберите действие Учет, чтобы учесть журнал.

Поле Балансовая стоимость на странице Карточка основного средства будет обновлено.

Если настроены ключи распределения основных средств для распределения сумм по различным подразделениям или проектам, суммы будут распределяться во время учета. Дополнительные сведения см.

Управление конечной балансовой стоимостью

В поле Конечная балансовая стоимость на странице Книга амортизации ОС можно указать балансовую стоимость, которую вы хотите, чтобы ваш основной актив имел в текущей книге амортизации после полной амортизации. Вы можете сделать это вручную или заполнить поле Конечная бал. стоимость по умолчанию на связанной странице Книга амортизации, которое затем будет использовано для автоматического заполнения поля.

Примечание

Если последняя амортизация означает, что поле Балансовая стоимость на странице Карточка основного средства станет нулем, программа автоматически уменьшит последнюю амортизацию на эту сумму.

Если значение в поле Балансовая стоимость больше нуля после последней амортизации, например из-за существования проблемы округления или восстановленной стоимости, значение Конечная балансовая стоимость на странице Книга амортизации ОС игнорируется. Для получения дополнительной информации см. Учет ликвидационной стоимости вместе со стоимостью приобретения.

Для получения дополнительной информации см. Учет ликвидационной стоимости вместе со стоимостью приобретения.

Расчет распределения в журнале ГК учета основных средств

Если основное средство используют несколько отделов, периодическая амортизация может автоматически распределяться между этими отделами в соответствии с пользовательской таблицей распределения.

- Выберите значок введите Журнал ГК учета основных средств, а затем выберите связанную ссылку.

- Создайте начальную строку и заполните поля, как требуется.

- В поле Тип учета ОС выберите Распределение.

- Выберите действие Вставить баланс. счет ОС. Вторая строка журнала создается для балансирующего счета, который настроен для учета распределения.

- Выберите действие Учет, чтобы учесть журнал.

Использование списков дублирования для подготовки учета в нескольких книгах амортизации

При заполнении строк журнала для учета в книге амортизации вы можете продублировать эти строки в отдельный журнал, откуда их можно будет учесть в другой книге амортизации. Дополнительные сведения см. в разделе Учет операций в различных книгах амортизации.

Дополнительные сведения см. в разделе Учет операций в различных книгах амортизации.

- Выберите значок, введите Книги амортизации, а затем выберите связанную ссылку.

- Откройте книгу амортизации, затем установите флажок Часть списка дубликатов.

Важно!

Если выбрано поле Использ. список дублирования, не используйте серии номеров в журнале. Причина заключается в том, что серия номеров для журнале ГК учета основных средств не является серией номеров для журнала основных средств.

Учет операций для различных книг амортизации

Выберите значок введите Журнал ГК учета основных средств, а затем выберите связанную ссылку.

В журнале, в котором должна учитываться амортизация, выберите флажок Использ. список дублирования.

Заполните соответствующим образом остальные поля.

Выберите действие Учет.

Выберите значок, введите Журналы ОС, а затем выберите связанную ссылку.

Примечание

Страница Журнал ОС содержит новые строки для других книг амортизации в соответствии со списком дублирования.

Просмотрите или измените строки, затем выберите действие Учет.

Примечание

Еще одним способом дублирования операции в отдельную книгу является ввод кода книги амортизации в поле Дубл. в книге амортизации при заполнении строки журнала.

Для копирования операций из одной книги амортизации в другую используется пакетное задание Копировать книгу амортизации. При выполнении этого пакетного задания создаются строки в разделе журнала, указанного на странице ОС — настройка журнала книги амортизации, в которую копируются операции. Дополнительные сведения см. в следующей процедуре.

Копирование операций из книги основных средств между книгами амортизации

- Выберите значок, введите Книги амортизации, а затем выберите связанную ссылку.

- Откройте соответствующую карточку книги амортизации и выберите действие Копировать книгу амортизации.

- На странице Копирование книги амортизации заполните требуемые поля.

- Нажмите кнопку ОК.

Скопированные строки создаются в журнале ГК учета основных средств или в журнале основных средств в зависимости от того, включена ли интеграция главной книги для копируемого журнала амортизации.

См. также

Основные Средства

Настройка основных средств

Финансы

Работа с Business Central

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Обратная связь

Отправить и просмотреть отзыв по

Этот продукт Эта страница

Просмотреть все отзывы по странице

Основные средства

Вы можете использовать Управление основными средствами если:

ты хотите отслеживать стоимость основных средств

вы хотите отслеживать расходы на техническое обслуживание/ремонт основных средств и периоды продления срока службы

вы хотите рассчитать и отразить расходы на амортизацию основных средств

вам хотите зарегистрировать выбытие/продажу основных средств и любую чистую прибыль или убыток

Использование модуля «Основные средства» не является обязательным. Все из

Проводки GL, которые он делает автоматически, могут быть выполнены вручную (например,

а

Амортизационные отчисления можно вносить в журнал

запись), но вы упустите преимущества фиксированной

отчетность по активам.

Все из

Проводки GL, которые он делает автоматически, могут быть выполнены вручную (например,

а

Амортизационные отчисления можно вносить в журнал

запись), но вы упустите преимущества фиксированной

отчетность по активам.

Что вы найдете:

Отчеты Главной книги: Основные средства

Фиксированные Актив

Фиксированный Балансовая стоимость активов

Фиксированная Сводка активов

Данные Главной книги Экспорт: Основные средства

Основные средства Список активов

Фиксированный Обзор активов

в этом разделе

Что такое основные средства?

Основные средства — это материальные активы (например, земля, здания, и оборудование), которые принадлежат вашей компании и используются в получение дохода. Ожидается, что основные средства принесут пользу вашему бизнесу на срок более одного года.

Что такое управление основными средствами?

Управление основными средствами — это процесс отслеживания

стоимость основных средств из года в год. Все начинается с покупки

стоимость актива, позволяет применять расходы на техническое обслуживание и upterms

к активу, рассчитывает и применяет амортизационные отчисления к

актив, и когда вы наконец продадите (или иным образом избавитесь) от актива

он рассчитывает прибыль или убыток и удаляет любую остаточную стоимость

актив из вашего GL.

Все начинается с покупки

стоимость актива, позволяет применять расходы на техническое обслуживание и upterms

к активу, рассчитывает и применяет амортизационные отчисления к

актив, и когда вы наконец продадите (или иным образом избавитесь) от актива

он рассчитывает прибыль или убыток и удаляет любую остаточную стоимость

актив из вашего GL.

Точное отслеживание основных средств важно, потому что их стоимость влияет на стоимость вашего бизнеса, вашей финансовой отчетности, и ваш налоговый счет.

Что такое ликвидационная стоимость?

Ликвидационная стоимость – это стоимость основного средства в конце ожидаемого срока службы. Спасательная стоимость может быть такой, какой вы можете продать его как бывшее в употреблении оборудование, когда вы закончите с ним, или это может быть стоимость металлолома, или это может быть 0 долларов США, если актив будет не имеют ценности.

Что такое амортизация?

В налоговом законодательстве указано, что, поскольку основные средства обеспечивают

значение в течение многих лет, покупная цена не может быть полностью списана на расходы

в год покупки. Только определенная часть его стоимости может

списываться на расходы в течение каждого года ожидаемого срока полезного использования. Этот расход

называется амортизацией. Общая амортизация

с момента, когда основное средство было новым, называется накопленным

Амортизация.

Только определенная часть его стоимости может

списываться на расходы в течение каждого года ожидаемого срока полезного использования. Этот расход

называется амортизацией. Общая амортизация

с момента, когда основное средство было новым, называется накопленным

Амортизация.

Амортизация относится к распространению нематериального стоимость актива в течение срока полезного использования этого актива. Поскольку основные средства материальные активы, agre рассчитывает амортизация, а не амортизация.

Методы расчета амортизации

agre использует два автоматизированных метода расчета амортизации. Вы также можете амортизировать основное средство вручную (agrē не будет предложить любые значения амортизации для этого метода; это зависит от вас их вычислить).

Примечание

При расчете амортизации правило полугодия может

применять. Полугодовая конвенция предполагает, что все новые основные фонды

приобретаются в середине финансового года (поскольку

покупает все свои новые активы в первый или в последний день) и

позволяет 50 % полной годовой амортизации для первого

год; затем он учитывает расходы за весь год в будущем.

Если для года 1 используется правило полугодия, его необходимо снять вручную. перед расчетом амортизации за 2-й год.

Уточнить в Налоговом управлении Канады. (ищите «сумму капитальных затрат») или ваш бухгалтер за дополнительной информацией.

Прямой Линия

Прямая линия Амортизация является наиболее простым методом начисления амортизации. Активы обесцениваются на одну и ту же сумму в долларах за каждый год срок его полезного использования.

Снижение Баланс (также называемый ускоренной амортизацией)

Методы амортизации, допускающие большую амортизацию

начисление в первый год жизни актива и уменьшение амортизации

в последующие годы называются методами ускоренной амортизации. Этот

может быть более реалистичным отражением фактической ожидаемой выгоды от актива:

многие активы наиболее полезны, когда они новые и становятся менее полезными

как они стареют. Одним из популярных ускоренных методов является метод снижающегося остатка. метод. При этом методе балансовая стоимость умножается на фиксированную

показатель.

метод. При этом методе балансовая стоимость умножается на фиксированную

показатель.

Чаще всего используется двойная скорость прямой линии показатель. По этой причине этот метод называется методом двойного уменьшающегося остатка. метод.

Использование того же актива, что и выше, с исходной стоимостью 16 000 долларов США стоимость, ликвидационная стоимость 1000 долларов и срок полезного использования 5 лет. Во-первых, рассчитать прямолинейная норма амортизации. Поскольку срок полезного использования актива составляет 5 лет. срок службы, линейная норма амортизации равна (100% / 5 лет) = 20% в год. Метод двойного уменьшаемого остатка, как следует из названия предлагает удвоить эту ставку, поэтому используется норма амортизации 40%. Пример ниже иллюстрирует метод двойного уменьшаемого остатка на амортизацию.

При использовании метода двойного уменьшаемого остатка

спасение

стоимость не учитывается при определении годовой амортизации,

но балансовая стоимость

амортизируемого актива никогда не становится ниже его ликвидационного запаса

значения независимо от используемого метода. Процесс продолжается до тех пор, пока

достигнута ликвидационная стоимость или окончание срока полезного использования актива.

В последний год амортизации может потребоваться вычитание

чтобы балансовая стоимость не упала ниже оценочной ликвидационной стоимости.

Процесс продолжается до тех пор, пока

достигнута ликвидационная стоимость или окончание срока полезного использования актива.

В последний год амортизации может потребоваться вычитание

чтобы балансовая стоимость не упала ниже оценочной ликвидационной стоимости.

Ручная и смешанная амортизация

всегда полностью амортизируют актив к концу срока его полезного использования, некоторые розничные торговцы также могут рассчитывать линейную амортизацию для каждого год, и применить большее из двух. Это приводит к преобразованию от амортизации методом уменьшаемого остатка к прямолинейной амортизации в середине жизни актива.

Что такое балансовая стоимость?

Балансовая стоимость основных средств рассчитывается путем принятия первоначальная стоимость покупки, добавление любой стоимости Корректировки и вычитание накопленной амортизации (сумма амортизации, отнесенной на данный момент). Балансовая стоимость не может быть меньше $0.

Что такое рыночная стоимость?

Рыночная стоимость – это цена, которую вы получили бы, если бы

продал актив сегодня на открытом рынке. Рыночная стоимость может быть такой же,

ниже или выше книги

ценность или спасение

ценить. В реальном мире активы не всегда обесцениваются в

по той же ставке, что и налоговые правила.

Рыночная стоимость может быть такой же,

ниже или выше книги

ценность или спасение

ценить. В реальном мире активы не всегда обесцениваются в

по той же ставке, что и налоговые правила.

Что такое стоимость основных средств Корректировки?

Значение Корректировки увеличивают стоимость основных средств. Если вы добавите фиксированный бак опрыскивателя к плоской палубе, это корректировка значения. Ценить Корректировки становятся частью основных средств. они не амортизируются раздельно; они амортизируются как часть основного средства в целом.

Что такое расходы на основные средства?

Фиксированный Расходы на активы — это регулярные расходы, отслеживаемые по фиксированным объект. Сюда входят такие расходы, как замена масла или ремонт двигателя. для автомобиля доставки. Расходы на основные средства не увеличить стоимость основных средств.

Какова остаточная стоимость активов?

Что такое чистая балансовая стоимость активов? Чистая балансовая стоимость актива — это сумма, которую организация регистрирует для этого актива в своих учетных записях.

Однако чистая балансовая стоимость не обязательно отражает фактическую рыночную цену актива. Это метод учета, который предприятия используют для постепенного снижения учтенной стоимости основных средств.

Как работает чистая балансовая стоимость

Остаточная стоимость (NBV) — один из наиболее распространенных финансовых показателей, используемых организациями. Вы можете использовать NBV для снижения стоимости таких активов, как транспортные средства, принтеры и другие активы. В идеале стоимость актива должна неуклонно снижаться с течением времени, и NBV отражает это снижение. В конце срока службы чистая балансовая стоимость актива должна быть примерно равна его остаточной стоимости.

На практике предприятия используют NBV для расчета стоимости своего бизнеса. Когда вы знаете стоимость своих активов сегодня и их стоимость через несколько лет, вы можете рассчитать более точную оценку вашего бизнеса с точки зрения налогообложения или слияний и поглощений (M&A).

Вы рассчитываете NBV, глядя на первоначальную стоимость актива и вычитая:

- Амортизация

- Истощение

- Амортизация

- Обесценение

… от этого значения.

Ваша первоначальная стоимость также называется общей стоимостью приобретения актива. Это включает в себя такие вещи, как цена покупки, налог с продаж, стоимость доставки, сборы за установку, пошлины и т. д.

Вы можете уменьшить первоначальную стоимость актива в течение срока его службы, вычитая амортизацию, истощение или амортизацию. Обесценение также может засчитываться в счет первоначальной стоимости: это происходит из-за огромной потери стоимости актива, что обычно происходит, когда рыночная стоимость меньше вашей NBV.

Формула чистой балансовой стоимости

Организации рассчитывают чистую балансовую стоимость по следующей простой формуле:

NBV = валовая стоимость основных средств – накопленная амортизация

Для расчета накопленной амортизации вам необходимо использовать следующую формулу:

Накопленная амортизация = за год амортизация x общее количество лет

Например, предположим, что первоначальная стоимость автомобиля, который вы приобрели для своего бизнеса, составляет 50 000 долларов США. Сюда входят все расходы, связанные с покупкой, такие как налоги, доставка и установка.

Сюда входят все расходы, связанные с покупкой, такие как налоги, доставка и установка.

Если вы хотите получить 20 лет эксплуатации автомобиля и ожидаете, что его ликвидационная стоимость составит 5000 долларов США, вы можете рассчитать годовую NBV следующим образом: Другими словами, через 5 лет ваш автомобиль потеряет в цене (или обесценится) на 11 250 долларов. В то время вы зарегистрируете NBV за год как 38 750 долларов.

Почему чистая балансовая стоимость имеет значение

Остаточная стоимость — это ценный бухгалтерский показатель, который предприятия используют для понимания стоимости своих активов с течением времени. NBV полезен для оценки компании; в конце концов, вы не можете отделить стоимость бизнеса от активов, которыми он владеет.

NBV помогает предприятиям рассчитать более справедливую оценку общей стоимости компании. Иногда бизнесу необходимо понимать его общую стоимость для своих бухгалтерских записей. Это также полезно для слияний и поглощений или если компания рассматривает возможность ликвидации.

Об авторе