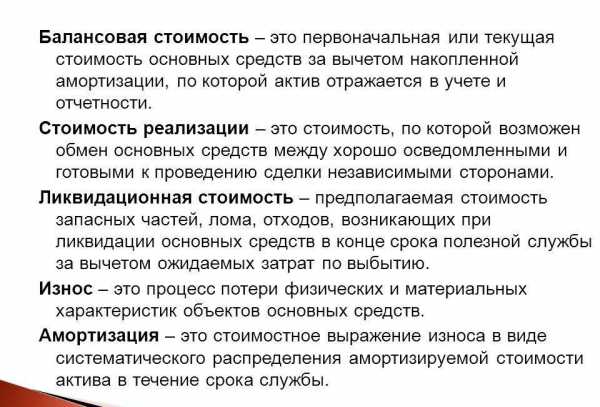

Балансовая стоимость основных – Балансовая стоимость основных средств — это…

В чем разница между первоначальной и балансовой стоимостью

Для измерения ценностей в управленческом контроле при анализе, формирование показателей бухгалтерского учета, мониторинге, налоговой и статистической отчетности, используют принятую систему оценки. Реализация товара, обмен, оформления залогового кредита, расчет страховых выплат или судебные урегулирования собственнических конфликтов, проводится исходя с полученных результатов. Основные фонды зачисляются на предприятие по первоначальной, восстановительной и балансовой стоимости.

Первоначальная стоимость

Первоначальная стоимость указывает на реальную цену актива, определить которую можно приняв во внимание его способ поступления на предприятие. Если ОС куплено или создано за деньги организации, оценку проводят, исходя из суммы фактических затрат. При передаче предмета учредителем, в качестве взноса в уставный капитал, ценность предмета определяют сами учредители. Если ОС принято в результате обмена берут стоимость переданного взамен предмета. При бесплатной передаче, первоначальная цена будет зависеть от рыночной на аналогичный товар.

Кроме выше перечисленных критериев оценки принимают во внимание затраты, связанные с доставкой, хранением и установкой ОС. В будущем начальная стоимость основных фондов не меняется. Ежегодно к ним также включают капитальные взносы в многолетние насаждения, на корректное усовершенствование земель. Их стоимость зависит от суммы финансовых затрат, которые включены к переданным в отчетном периоде в эксплуатацию площадям, несмотря на срок завершения работ.

Цена основных фондов, по которой они приняты на баланс предприятия, неизменна, кроме случаев, предусмотренных Законодательством РФ. Корректировка первоначальной стоимости проводится при детализации, переоценке основных фондов или выполнение действий, направленных на изменение их первоначального состояния. Это может быть, рост цен при капитальных ремонтных работах или улучшение технических характеристик объекта, а также снижение при частичной ликвидации.

Балансовая (остаточная) стоимость ОС

Для полного контроля хозяйственных процессов на предприятие, изучают состояние собственного капитала. Основной показатель, которого конечная (балансовая) цена. Определить балансовую стоимость можно отняв от первоначальной цены амортизационные начисления. Конечная оценка актива, отображает стоимость, которая не была включена в выпущенную продукцию. Цена объекта зависит от уровня его изнашивания и указывает на необходимость обновления.

Основные средства с нулевой конечной ценой выводят из эксплуатации, поскольку они перестали приносить экономическую выгоду предприятию. При проведении реконструкции, ремонта, модернизации стоимость ОС увеличивается пропорционально затраченных на эти работы средств.

Данные о состояние активов организация предоставляет по требованию кредитным и страховым учреждениям, а также некоторым партнерам при подписании договоров. Таким образом контрагенты могут определить эффективность рабочих процессов на предприятие. Балансовая стоимость отображается в строке

Общее между первоначальной и балансовой стоимостью

Активы — незаменимая часть работы предприятия. На баланс они поступают по первоначальной цене, которую определяют исходя из затрат, связанных с их покупкой, доставкой и установкой. Со временем на объекты ОС начисляют амортизацию. Используя балансовую и первоначальную стоимость можно провести качественный анализ финансового состояния фирмы и определить рентабельность и коэффициент оборачиваемости.

где Net Income – чистая прибыль за отчетный период, Net Sales – выручка от реализации продукции за вычетом косвенных налогов (НДС и акцизного сбора), за тот же период.

К об.= ВР/КА ср

где:

- Коб- коэффициент оборачиваемости ОС.

- ВР – выручка от реализации (стр.010 отчета о прибылях и убытках)

- КА ср – среднегодовая стоимость краткосрочных активов (ИТОГ раздела II, строка 290 бух. баланса, сумма граф 3 и 4 разделить на 2), т.е. берется среднее между значениями на начало и на конец года.

Если вышеперечисленные показатели рассчитывают для собственных нужд организации, то балансовая стоимость определяется согласно Закону. Этот показатель указывает на масштабность совершенных компанией сделок. Если он не был определен, в этом случае контрагент сможет аннулировать соглашение.

Отличия между балансовой и первоначальной ценой

На практике предполагают, что балансовая и первоначальная стоимость основных фондов одно и то же значение. Это ошибочное мнение. Основной моментом, вносящий между ними ясность — переоценка активов. После ее завершения стоимость основных фондов становится восстановительной и по ней в дальнейшем учитываться активы на балансе предприятия.

Купленные после переоценки ОС поступают на баланс организации по первоначальной цене. По экономическому содержанию балансовая оценка одних является восстановительной, а других — первоначальной. Это указывает на смешанную форму оценок в бухгалтерском учете. Для определения цены, по которой учитываются активы, используют значение «балансовая стоимость», при необходимости дополняя категорию наполнения, первоначальную или восстановительную.

vchemraznica.ru

это что, как рассчитать, где посмотреть?

Экономист, слыша слово деньги, представляет станки, ресурсы и даже людей. Действительно капитал может принимать разные формы: акций, средств производства, труда рабочей силы. В дополнение к этому, существует большое количество методов его учета. Что такое балансовая стоимость активов, где посмотреть ее в балансе и как она соотносится с балансовой стоимостью основных средств?

Что такое балансовая стоимость основных средств?

Балансовая стоимость основных средств – это показатель, который демонстрирует, сколько стоит все имущество фирмы согласно бухгалтерским данным (сюда также относятся сырье, полуфабрикаты, а также незавершенное производство, другими словами, все, что является активом фирмы).

Сведения о состоянии балансовой стоимости основных средств можно получить, взглянув на строку 1600 бухгалтерского баланса (ББ).

Все активы подразделяются на 2 вида: оборотные и внеоборотные.

- Оборотный капитал – это все имущество компании, полностью переносящее свою стоимость на произведенный товар за один свой оборот.

- Внеоборотные активы – это все имущество компании, приносящее прибыль, участвующее в производстве во время нескольких оборотов оборотных активов. Кстати, основные средства являются частью активов компании.

Таким образом, балансовая стоимость основных средств фирмы эквивалентна сумме оборотных и внеоборотных средств.

Балансовое стоимостное выражение основного капитала входит в состав балансовой стоимости активов предприятия.

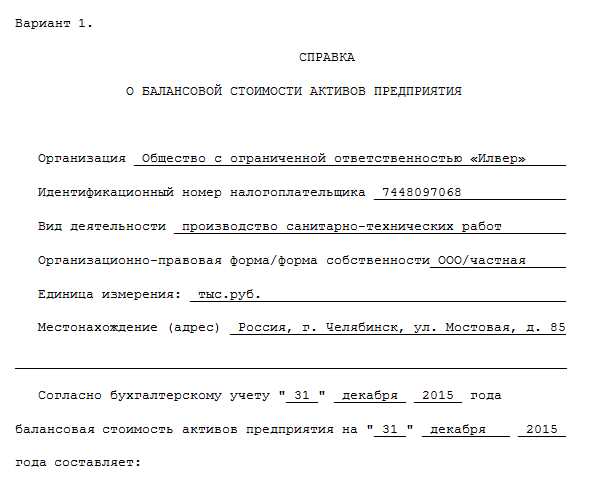

Образец справки о балансовой стоимости активов предприятия.

Образец справки о балансовой стоимости активов предприятия.Балансовая стоимость активов: как рассчитать и где посмотреть этот показатель в балансе?

Балансовая цена капитала фирмы вычисляется как сумма оборотного и внеоборотного капитала:

Сб=Со+Св;

Где:

- Сб – балансовое стоимостное выражение капитала фирмы

- Со – балансовое стоимостное выражение оборотных средств

- Св – балансовое стоимостное выражение внеоборотных активов

Как заработать в Инстаграм реальные деньги? Пошаговая инструкция содержится в публикации по ссылке.

Пример 1

Пусть фирма «Магнит» имеет оборотных активов, величину которых можно посмотреть в строке 1200 ББ, на сумму 300 000 р.. Величина внеоборотных активов (значение этого параметра можно посмотреть в строке 1100 ББ) составляет 700 000 р..

Балансовая стоимость активов имеет вид:

Сб=Со+Св=300 000 р. + 700 000 р. = 1 000 000 р.

где:

Сб – балансовое стоимостное выражение активов фирмы

Со – стоимость оборотных активов

Св – стоимость внеоборотных активов.

Образец справки о балансовой стоимости основных средств фирмы.

Образец справки о балансовой стоимости основных средств фирмы.Пример 2

Пусть предприятие «В» имеет оборотных активов на 200 000 р., а внеоборотных – на 500 000 р. Балансовая стоимостное выражение средств фирмы «В» будет равно сумме внеоборотных и оборотных активов:

200 000 р. + 500 000 р. = 700 000

Таким образом, балансовое стоимостное выражение средств предприятия «В» будет равно 700 000 р

Порядок расчета балансовой стоимости основных средств

Основной капитал – собственность фирмы, которая приносит прибыль и участвует в более чем 1-ом производственном цикле в относительно неизменном виде (без учета износа).

Балансовая стоимость основных средств – это денежное выражение всех основных средств согласно бухгалтерскому учету. Почему здесь присутствует словосочетание «бухгалтерский учет»?

Для предприятия стоимость, к примеру, оборудования будет отличаться от простой покупки средства производства ввиду того, что для фирмы расходы на оборудование состоят из затрат на перевозку, монтаж и прочих издержек.

Сколько зарабатывают на ютубе за 1000 просмотров и как заработать на своем канале реальные деньги, вы можете узнать в нашей новой статье по ссылке.

Схема: Что такое балансовая стоимость?

Схема: Что такое балансовая стоимость?В бухучете объект может быть оценен разным образом.

По этой причине важно, чтобы на балансе фирмы оборудование, к примеру, отображалось соответственно какому-нибудь методу бухучета. Связано это со спецификой предпринимательства.Для того, чтобы понять, как рассчитывается балансовая стоимость необходимо ввести несколько категорий.

Первоначальное стоимостное выражение основного капитала – это совокупность издержек, которые терпит предприниматель, содержит затраты на:

- Приобретение основного актива

- Его транспортировку

- Его монтаж

- Прочие цели, связанные с эксплуатацией средства производства.

Что такое рентабельность и как рассчитать рентабельность предприятия самостоятельно, вы можете прочесть по ссылке.

Со временем оборудование стареет морально (появляются новые технологии, и цена на него падает) или просто дорожает из-за специфики взаимодействия спроса и предложения. По этой причине производят переоценку стоимости основного капитала.

Основные понятия бухгалтерского учета.

Основные понятия бухгалтерского учета.Есть ряд типов учетной политики (методологий учета активов предприятия). При учетной политике, основанной на первоначальной цене объекта учета, предполагается, что на всем протяжении бухучета актив будет учитываться как разность от первоначальной стоимости и величины износа основного средства (амортизацией).

Учетная политика, в основном принципе которой находится переоценка, подразумевает, что предприниматель будет проводить регулярную переоценку своих основных фондов, пользуясь помощью экспертов.

Следующая категория, которую нужно ввести для полного понимания того, что из себя представляет балансовое стоимостное выражение основного капитала, тесно переплетена с видом учетной оценки, основанной на регулярной переоценке основного капитала.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве в этом году, вы можете прочесть тут.

Восстановительное стоимостное выражение основного капитала показывает, во сколько предприятию обойдется создание объекта основных фондов при текущих ценах на рабочую силу, комплектующие, материалы и другие ресурсы, необходимые для доведения его до рабочего состояния, а также учитывает изменение стоимости средства производства из-за его морального износа (ввиду появления новых технологий). Рассчитывается на основании экспертных оценок.

Балансовая стоимость основных средств может рассчитываться по первоначальной стоимости и восстановительной. Выбор метода зависит от того, когда проводилась переоценка основных фондов.

Схема расчета среднегодовой балансовой стоимости основных средств.

Схема расчета среднегодовой балансовой стоимости основных средств.Если переоценка проводилась после введения в эксплуатацию основного актива, то он учитывается по восстановительной стоимости, если до – по первоначальной. Что делать, если основное средство уже использовалось, а на балансе предприятия оно окажется впервые?

При таком положении дел обычно используются три разных метода: рыночный (экспертное определение стоимости средства производства на базе текущих рыночных цен), доходный (основывается на расчёте будущего совокупного потока денежных средств от актива, который и является стоимостью основного фонда), метод расчёта восстановительной стоимости.

Балансовое стоимостное выражение основного капитала равно сумме всех первоначальных и восстановительных стоимостей основных средств предприятия.

Иногда восстановительная стоимость рассчитывается на основе не первоначальной стоимости (вычисляется показатель, демонстрирующий, как изменилась цена средства производства, а затем он умножается на первоначальную стоимость актива), а по остаточной стоимости. При выборе опираются на специфику конкретной фирмы и действующие нормы налогообложения.

Остаточная стоимость – это величина, которая вычисляется следующим образом: из первоначального, или восстановительного стоимостного выражения средства производства (в соответствии с тем, до, или после переоценки объект вводился в эксплуатацию) вычитается сумма износа за фактический эксплуатационный период. Таким образом, остаточная стоимость показывает реальную текущую стоимость основных фондов.

Образец бизнес-плана с расчетами и пошаговая инструкция по его составлению содержатся в этой статье.

Пример 1

Пусть предприятие «Преимущество» имеет станок А, купленный за 100 000 р. (включая пошлину за прибыль). Затраты на транспортировку составили 8 000 р., на установку – 6 000 р., прочие издержки – 3 000 р. Была произведена переоценка основных фондов.

После этого предприятие купило станок Б, расходы на покупку которого составили 60 000 р. (включая пошлину за прибыль), на транспортировку – 7 000 р., на установку – 5 000 р., а прочие расходы составили 1 500 р.

С момента покупки станка А его стоимость упала на 20%. Абстрагировавшись от частностей, рассчитаем балансовую стоимость основных средств для данной ситуации. Станок А был введен в эксплуатацию до переоценки, поэтому на балансе его надо учитывать по восстановительной стоимости.

Восстановительная стоимость равна результату от произведения первоначального стоимостного выражения актива на показатель морального износа, которое эквивалентно изменению стоимости средства производства, выраженное в процентах.

Св =(Зп+Зпер+Зм+Ид)*Кми;

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку средства производства

- Зм – расходы на монтаж

- Ид – другие издержки;

- Кми – коэффициент морального износа (коэффициентом морального износа в данном случае является снижение стоимости станка, как стоимостное выражение морального износа)

По формуле получаем:

(100 000 р. + 8 000 р. + 6 000 р. + 3 000 р.) *0.8 = 93 600 р. (т. к. стоимость упала на 20%, текущая цена равна: 1 минус 0.2 – 0.8 от первоначальной стоимости).

Станок Б был введен в эксплуатацию после переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

Сперв=Зп+Зт+Зу+Зпр;

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты;

равна: 60 000 р. + 7 000 р. + 5 000 р. + 1 500 р. = 73 500 р.

Балансовое стоимостное выражение основного капитала в данной ситуации равна сумме балансовых стоимостей станка А и станка Б:

93 600 р. + 73 500 р. = 167 100

Таким образом, балансовая стоимость основных средства предприятия «Преимущество» равна 167 100 р.

Образец расчета балансовой стоимости основных средств в программе ОС.

Образец расчета балансовой стоимости основных средств в программе ОС.Пример 2

Пусть предприятие «Г» имеет станок А, купленный за 250 000 р. (включая пошлину за прибыль). Издержки по транспортировке станка составили 7 000 р., по установке – 5 000 р., другие издержки составили 2 500. С момента приобретения станка его стоимость выросла на 15%. Была произведена переоценка основных средств.

После этого был куплен станок Б по стоимости – 150 000 р. (включая пошлину за прибыль). Затраты на транспортировку составили 4 500 р., на установку – 3 500 р., прочие затраты составили 2 000 р.. Рассчитаем балансовую стоимость основного капитала, опираясь на исходные данные.

Станок А был введен в эксплуатацию до переоценки, поэтому его стоимость рассчитывается как восстановительная, которая по формуле:

Св=(Зп+Зт+Зу+Зпр)*Кми

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты

- Кми – коэффициент морального износа станка;

равна:

(250 000 р. + 7 000 р. + 5 000 р. + 2 500 р.) * 1,15= 304 175 р. (В данном случае рост цен превысил величину морального износа, поэтому коэффициент морального износа, согласно правилам пропорции, составил: 1 + 0.15 = 1.15).

Станок Б был куплен после проведения переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

Сперв=Зп+Зпер+Зм+Ид;

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку

- Зм – затраты на монтаж

- Ид – другие издержки;

равна:

150 000 р. + 4 500 р. + 3 500 р. + 2 000 р. = 160 000 р.

Балансовая стоимость основных средств, которая в данной ситуации эквивалентна сумме восстановительной стоимости станка А и первоначальной стоимости станка Б, составляет: 304 175 р. + 160 000 р. = 464 175 р.

Какая предусмотрена ответственность за неуплату налогов юридическим лицом – узнайте здесь.

Итак, балансовое стоимостное выражение основного капитала входит в состав балансовой стоимости активов предприятия. Для расчёта стоимостного выражения основного средства применяются разные методы.

Что такое балансовый отчет? Анализ балансового отчета на примере компании Apple вы можете посмотреть в следующем видео:

fbm.ru

Балансовая стоимость — это… Краткое определение понятия, виды, порядок расчета

Роль бухгалтерского учета в экономической деятельности любого предприятия и организации весьма существенна, поскольку она позволяет справляться со стратегически важными задачами по образованию, распределению и использованию финансовых ресурсов. Данная статья даст исчерпывающий ответ на вопрос, что такое балансовая стоимость.

В бухгалтерии существует и будет появляться внушительное количество терминов, обозначений, методических способов расчета, новшеств и программ. Очень распространенным и часто встречающимся является понятие балансовой стоимости.

Трактовка понятия о балансовой стоимости

Балансовая стоимость имущества — это цена имущества, принадлежащего компании, которая выражена в денежном эквиваленте и отражена в балансовой отчетности. Также этот термин можно называть нетто-стоимостью. Другие источники наводят другую трактовку понятия. Как отмечено, балансовая стоимость — это совокупные активы организации. Но без учета нематериальных активов и обязательств. При этом данный показатель четко отражен в балансе своей исторической цены.

Стоит рассмотреть более детально, чем отличаются балансовая стоимость, первоначальная стоимость и остаточная, а также для описания каких видов активов применимы данные обозначения. Для этого нужно четко очертить их определения и назначение.

Балансовая стоимость — это первоначальная или остаточная?

Следует отметить, что в контексте данной темы понятия «имущество» и «активы» будут рассматриваться как тождественные. Всяческая собственность, которая находится во владении юридического субъекта, может обладать различной формой. Материальное имущество имеет конкретное понятие и выражается непосредственно в натуральной форме. Примером его может быть недвижимость, машины, материально-техническое оборудование, инструменты. Нематериальные активы существуют в нефизической форме. Это, к примеру, инвестиции в инновационные проекты и разработки, науку, ноу-хау, официально запатентованные новшества. Стоимость этого имущества оформляется путем вычисления таких составных:

- издержек на его создание либо приобретение;

- расходы, связанные с логистическими погрузочно-разгрузочными операциями;

- пусконаладочные операции;

- стоимость консалтинговых услуг по поводу эксплуатации;

- таможенные, регистрационные сборы.

Подсчитанная таким образом оценка имущества компании в денежном эквиваленте называется первоначальной стоимостью. Внеоборотные активы отображаются в балансовом отчете. Остаточная стоимость является первоначальной, от размера которой нужно вычесть начисленную амортизацию за весь период эксплуатации. Пытаясь найти ответ на вопрос, является ли балансовая стоимость первоначальной или остаточной, стоит подчеркнуть, что между этими двумя терминами можно поставить знак равенства.

Амортизируемое имущество

Необходимо в обязательном порядке учитывать отличия собственности, которая подлежит амортизации, то есть физическому сносу. Стоимость такого комплекса списывается не в один момент, а на протяжении всего периода эффективного использования. Такой временной отрезок должен быть больше 1-го года.

Составные оборотного имущества

Также существуют оборотные активы, стоимость которых погашается единовременно. К составным оборотным оборотных ресурсов относятся следующие:

- материалы-технические запасы;

- дебиторская задолженность;

- остаточный НДС;

- имеющиеся залоговые ресурсы;

- кратковременные финансовые инвестиции;

- денежные средства в наличной и безналичной форме.

Оборотные активы к амортизируемому имущественному комплексу не включаются, но отображаются в балансе по своей фактической стоимости. Такие нюансы стоит знать и учитывать. Наша статья поможет вам разобраться в этом вопросе.

В чем разница?

Балансовая стоимость — это остаточная? Каковы отличия между этими понятиями?

Между этими составными есть разница, которая состоит в сумме начисленной амортизации, поскольку основные фонды отображаются в балансе согласно свой остаточной стоимости, опираясь на пункт 49 «Положения о бухгалтерском учете и отчетности».

Аналогичная ситуация наблюдается и с нематериальными активами согласно пункта 57 из того же «Положения о бухгалтерском учете и отчетности». Поэтому по факту разницы между двумя вышеназванными терминами нету. Остаточная и балансовая стоимость основных средств — это полностью идентичные понятия согласно налоговому и финансовому законодательству.

Также в бухгалтерии существует представление о понятии восстановительной стоимости имущества. Она суммирует основные фонды и активы нематериального происхождения. Таким образом происходит подсчет стоимости имущественного комплекса согласно среднерыночным ценам, состоянием на текущую дату. Также подобным образом составляется расчет с помощью использования коэффициентов инфляции. В случае переоценки амортизируемого имущества отображение в балансе производится согласно восстановительной цены за вычетом размера начисленной суммы.

В чем выражается балансовая стоимость?

Это стоимость основных средств, которые отображаются в бухгалтерском балансе. Данное понятие представляет собой цену фондов по нормативам и показателям их переоценки. Либо первоначальную цену эксплуатируемых объектов. Которые ранее процессу переоценки не подвергались. Так что по факту, балансовая стоимость — это важнейший элемент агрегированного баланса, предназначенного для управленческого анализа.

Практические примеры

Стоимость, к примеру, материально-технического оборудования ежегодно снижается по мере вычета из дохода размера амортизации.

Именно таким образом его учетно-балансовая стоимость в определенный момент станет тождественной его фактической цене за вычетом сформированной амортизации. Правильное формирование бухгалтерской отчетности нацелено в первую очередь на возмещение денежных затрат. Бывает, что балансовая стоимость активов разительно отличается от их действительной рыночной цены.

Для расчета балансовой стоимости стоит определить первичную цену актива и посчитать сумму амортизационных отчислений (состоянием на определенную дату). Она в обязательном порядке должна отображаться в отчете, предоставленном главным бухгалтером, где есть строка (либо раздел) «Накопленная амортизация». В то же самое время суммы всех активов не могут быть зафиксированы в отчетности. В таком случае следует найти график амортизации интересующего актива.

Методы подсчета амортизации

Чтобы найти сумму, стоит воспользоваться несколькими способами. Их всего 2:

- Метод равномерной амортизации — наиболее популярный. Поскольку он способствует упрощению начисления суммы.

- Методы уменьшающегося остатка и суммы чисел (лет) применяются для подсчета амортизации активов. Они наиболее продуктивны в начале срока действия актива и наименее продуктивным в конце его. Преимущественно такие методы используются для амортизации материально-технического оборудования, которое функционирует намного лучше в начале его использования.

К примеру, если первичная цена актива была в размере 100 000 у.е., а сумма амортизации на нынешнюю дату равна 40 000 у.е., то балансовая стоимость будет равна (100 000 — 40 000) = 60 000 у.е.

Для чего рассчитывается остаточная и балансовая стоимость?

Согласно официальным регистрам бухгалтерского учета, она выражается в натуральном денежном эквиваленте. Балансовая стоимость определяется путем вычисления суммы остаточной суммы внеоборотных и оборотных ресурсов. Специалисты проводят расчет с целью оценки и анализа реального финансового состояния организации, снижения финансовых рисков, идентификации уровня рентабельности активов, которые есть на балансе.

Использование показателя балансовой стоимости ресурсов необходима также для оценки крупности проведенной сделки. Заключенная сделка является крупной в случае превышения показателя ее суммы на 25% от балансовой стоимости активов, которые имеются на счету предприятия. Если данные суммы были рассчитаны неверно, то совершенную сделку могут считать недействительной.

Выводы

Чтобы как следует подытожить все вышесказанное, стоит отметить, что балансовая стоимость — это остаточная сумма актива. Остаточная сумма актива — это первоначальная цена актива за вычетом суммы амортизации, то есть размера физического сноса в денежном эквиваленте.

Надеемся, что данная статься помогла вам разобраться в терминах, понять, что такое балансовая стоимость, каковы ее виды и методы расчета. Надеемся, что данная статья ответила на все вопросы наших читателей.

fin-az.ru

что это такое, где посмотреть в балансе

Балансовая стоимостью принято называть цену, которая учитывается в балансе предприятия в отношении одного из элементов общих активов. Балансовая цена составляющей общих активов равняется полной стоимости при вычете размера амортизационных выплат.

Под первоначальной ценой понимается общий объем затраченных финансов на покупку или создание элемента активов. Сюда также принято включать средства, которые были потрачены на доставку и установку при исключении размера возместимых налогов.

Содержание статьи

Относительно имущества

Балансовая цена основного имущества применяется для получения точной характеристики движения объемов основных фондов предприятия за прошедший календарный год.

Балансовая стоимость основных активов распределяется по различным отраслям. Также она включает в себя все совокупные основные фонды, что используются в процессе производства конечной продукции.

К подобным активам принято причислять помимо фондов основной работы компании, фонды, принадлежащие к подсобно-вспомогательному производственному процессу, что стоят на балансовом учете предприятий с иных отраслей при наличии у них индивидуальной учетной формы и выделении в отдельную единицу учета.

Процесс формирования остатка основных имущественных фондов основывается на информации, указанной в отчетности бухгалтерии и отдела статистики. Также используются данные, полученные в результате проведения выборочных исследований на предприятии.

Остаток имущественных средств формируется из полной и остаточной балансовой стоимости.

Стоимость оборудования

Балансовой ценой оборудования является цена, которая используется при учете оборудования в остатках предприятия. Размер балансовой цены определяется через первичную цену оборудования при вычете объема сформированной амортизации.

Для физических лиц размер балансовой стоимости оборудования определяется через организацию специальной процедуры оценки. Цена купленного оборудования постепенно погашается путем регулярных отчислений в амортизационный фонд.

Амортизация в отношении оборудования, что было расконсервировано, начисляется тем же способом, что и до момента консервации такого оборудования. Длительность полезного применения подобного оборудования должна быть продлена на срок его пребывания в состоянии консервации.

Первичный размер стоимости оборудования определяется в качестве объема затраченных средств на его покупку. Если организация бесплатно получила в свое пользование оборудование, то его отчетное достоинство будет сформировано после проведения оценки его стоимости с учетом затраченных финансовых ресурсов на доставку оборудования и приведения его в рабочее состояние.

Балансовая цена предприятия

Составление документа об отчетной стоимости предприятия призвано оценить эффективность деятельности организации. Такой документ является отражением соотношения имеющихся у компании пассивов и активов. Вместе с этим все фонды делятся на оборотные и основные средства. Процесс учета оборотных средств чаще всего не вызывает особых проблем.

Вместе с этим, учет основных активов предприятия весьма затруднителен из-за специфики их использования, что существенно осложняет возможность проведения их точной оценки. Чтоб оценить подобный тип средств принято использовать методику определения остаточной цены основных активов предприятия.

В бухучете этот метод подразумевает определение стоимости имеющихся долгосрочных средств, что были включены в общий отчет и зафиксированы в ведомости остаточных средств организации. Долгосрочные активы — это цена объектов компании.

Балансовая цена предприятия представляет собой совокупность чистых активов организации. Иначе говоря, она формируется из стоимости всех имеющихся средств при исключении долговых обязательств компании.

Главные особенности

К основным особенностям определения балансовой стоимости основных средств компании можно отнести:

- Балансовая стоимость основных фондов организации чаще всего определяется путем вычета размера износа из первичной ценности объекта основных фондов.

- Часть основных фондов, что были приобретены или произведены с помощью капиталовложений, учитываются по их инвентаризационной цене.

- В отчетном денежном достоинстве основных средств по их фактической цене принят учитывать различные запчасти, строительные материалы, а также топливо.

Метод подсчета

В связи с тем, что балансовая ценность, по сути, представляет собой остаточную цену, формула для ее определения будет выглядеть таким образом:

Боц = ПЦП – АО, где

Боц— это балансовая цена главных активов, ПЦП — первичная стоимость покупки, АО — размер начисленной амортизации за период использования.

Для налогообложения используется следующая формула, что определяет размер среднегодовой остаточной стоимости:

Боц(срг) = (ОЦоа на 01.0. + ОЦоа на 01.02+ … + ОЦа на 01.12 + ОЦоа на 31.12) / 13, где

ОЦоа на … — остаточная цена на определенную дату.

Цель вычисления

Главным образом данная процедура проводится для финансовой аналитики, что выступает в качестве основного инструмента определения экономического состояния организации.

Остаточная цена активов компании является одним из главных индикаторов, что используется в процессе проведения анализа эффективности деятельности организации.

Так, балансовая цена применяется для таких расчетов, как:

- уровень рентабельности имеющихся фондов, что демонстрирует размер прибыли, извлекаемой компанией за счет вложенных средств в оборудование;

- размер коэффициента оборачиваемости оборотных средств, что демонстрирует эффективность их применения.

Размер оборачиваемости и рентабельности имеющихся активов используется организацией в собственных целях. В то же время, размер балансовой стоимости имеющихся активов в определенных ситуациях рассчитывается согласно действующему законодательству.

Исходя из этого, балансовая стоимость имеющихся у предприятия активов является главным показателем, что определяет крупность сделок, совершаемых компанией.

Так, ряд сделок при продаже компанией собственных фондов могут быть признаны в качестве крупных в том случае если размер проданных средств достигает 25% общей остаточной стоимости всех активов предприятия.

По этой причине, процесс определения крупности сделки должен сопровождаться предварительной оценкой размера остаточной стоимости собственных активов организации с последующим определением стоимости продаваемого имущества. В подобных ситуациях необходимо организовать сбор акционеров или собственников компании.

Сделка может приобрести статус недействительной если процедура определения балансовой стоимости была проведена с какими-то нарушениями или вовсе не проводилась.

Отличия от рыночной

Есть две главных причины, которые определяют отличия рыночной стоимости от балансовой:

- балансовая стоимость может включать в себя далеко не все имеющиеся фонды и обязательства предприятия;

- все активы и обязательства компании чаще всего учитываются не по их реальной стоимости, а по первичной при вычете амортизационных отчислений.

Справка о размере стоимости активов

Параметр размера стоимости основных средств несет в себе массу ценной информации. Любая заинтересовавшаяся организация имеет возможность сделать запрос на получение подобных данных. Чаще всего, такие организаторы являются возможными инвесторами, партнерами или же покупателями.

При наличии требований от сторонних лиц о размере остаточной стоимости, предприятие занимается составлением соответствующей справки. Не существует установленного формата составления такой справки, но чаще всего она имеет вид старого остатка. Справка в каждой строке вмещает цену каждой группы фондов сначала и до конца отчетного периода.

Документы для скачивания (бесплатно)

Если существует необходимость, то в справке может быть более подробное описание каждого из средств предприятия. Основным требованием является соответствие изложенной информации действительности. Содержание справки допускается в формате таблицы или же в форме сплошного текста. Какой бы формат составления справки не был использован, в ней необходимо указать остаточный объем средств организации в денежном выражении на начало и конец года.

Строки в балансе

Каждый год все организации проводят процедуру оценки имеющихся активов. Подобный процесс инициируется для того, чтобы информация в отчетах бухгалтерской отчетности сохраняла свою актуальность и правдивость.

Основные средства в процессе старения и эксплуатации теряют свою первичную цену. Все обнаруженные в ходе инвентаризации изменения вносятся в общий бухгалтерский отчет компании.

Само балансовое достоинство имеющихся активов предприятия располагается в 1600 строке баланса. Данная строка остатка бухгалтерского учета, позволяет увидеть реальный размер оборотных, а также внеоборотных активов, что принадлежат конкретному предприятию, занимающемуся коммерческой деятельностью.

Итог

В конечном итоге можно говорить о том, что балансовая цена фондов предприятия представляет собой цену всего имущества, что принадлежит компании, указанного в отчетах бухгалтерского учета коммерческой организации.

Все ключевые данные о балансовой цене можно отыскать в 1600 строке баланса предприятия. Данный показатель является одним из важнейших при анализе деятельности коммерческой фирмы и определения ее экономической успешности.

Какова первоначальная стоимость основных средств? Подробности — на данном видео.

znaybiz.ru

Балансовая Стоимость — это… Что такое Балансовая Стоимость?

- БАЛАНСОВАЯ СТОИМОСТЬ

- (book value) Стоимость актива по данным бухгалтерских книг (books of account) организации. Обычно это первоначальная стоимость приобретения актива за вычетом суммы, списанной на амортизацию (depreciation). Если стоимость актива когда-либо подвергалась переоценке, его балансовая стоимость представляет собой его стоимость после переоценки за вычетом списанной уже после переоценки суммы амортизации. За исключением момента приобретения актива, его балансовая стоимость редко совпадает с его рыночной стоимостью.

Бизнес. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998.

- Балансировка

- Балансовый Счет

Смотреть что такое «Балансовая Стоимость» в других словарях:

БАЛАНСОВАЯ СТОИМОСТЬ — (book value) Стоимость актива по данным бухгалтерских книг организации. Обычно это первоначальная стоимость приобретения актива за вычетом суммы, списанной на амортизацию (depreciation). Если стоимость актива когда либо подвергалась переоценке,… … Финансовый словарь

БАЛАНСОВАЯ СТОИМОСТЬ — (book value) Стоимость активов, указанная в отчетности (accounts) фирмы. Эта стоимость может быть первоначальной (в ценах приобретения) либо установленной по итогам периодической переоценки активов. Учету активов по балансовой стоимости… … Экономический словарь

балансовая стоимость — Балансовая (учетная) стоимость стоимость активов и пассивов, отражаемая в бухгалтерском учете и в балансе (п. 4 письма МНС РФ от 11.03.2001 № ВТ 6 04/197 «О методических рекомендациях для использования в практической работе при осуществлении… … Справочник технического переводчика

Балансовая стоимость — компании определяется следующим образом: суммарные активы минус нематериальные активы и обязательства, такие как задолженность. Балансовая стоимость компании может быть ниже или выше ее рыночной стоимости … Инвестиционный словарь

Балансовая стоимость — (англ. balance cost) 1} Б.с. актива (реже обязательств и статей собственного капитала) как первоначальная стоимость долгосрочного актива за вычетом накопленного износа; в более широком смысле стоимость данного актива с учетом уменьшения остатка… … Энциклопедия права

Балансовая стоимость — – стоимость долгосрочных активов (объекта, основных средств предприятия, фирмы), внесенных в баланс и зафиксированных в балансовой ведомости. Исчисляется как первоначальная стоимость приобретения, создания объекта, по которой он был занесен в… … Коммерческая электроэнергетика. Словарь-справочник

балансовая стоимость — стоимость объекта, основных средств предприятия, фирмы (долгосрочных активов), внесенных в ее баланс, зафиксированных в балансовой ведомости. Исчисляется как первоначальная стоимость приобретения, создания объекта, по которой он был занесен в… … Словарь экономических терминов

Балансовая стоимость — стоимость, в которой актив признается в отчетности после вычета накопленной амортизации и накопленных убытков от обесценения… Источник: Международный стандарт финансовой отчетности (IAS) 16 Основные средства (ред. от 18.07.2012) (введен в… … Официальная терминология

БАЛАНСОВАЯ СТОИМОСТЬ — оценка основных фондов и оборотных средств (в денежном выражении) в балансе бухгалтерском … Большой Энциклопедический словарь

балансовая стоимость — оценка основных и оборотных средств (в денежном выражении) в балансе бухгалтерском. * * * БАЛАНСОВАЯ СТОИМОСТЬ БАЛАНСОВАЯ СТОИМОСТЬ, оценка основных фондов и оборотных средств (в денежном выражении) в балансе бухгалтерском (см. БАЛАНС… … Энциклопедический словарь

dic.academic.ru

Балансовая стоимость активов: где посмотреть в балансе

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Расчет

Вычисление балансовой стоимости активов могут проводить бухгалтерия предприятия и иные заинтересованные лица на основе сверстанного баланса. По сути, это цена всего, чем владеет фирма, включая активы в наличии и НМА.

После правильного расчета в строку 1600 будет записана окончательная стоимость всего имущества, которым владеет предприятие на определенное число. Вычисление ведут по следующей формуле:

Где:

Абс – балансовая стоимость активов;

Ао – строка 1100 бух. баланса;

Авн – строка 1200 баланса.

Сведения о состоянии активов предприятия могут понадобиться при обращении в страховые и кредитные организации. Для этого сотрудники бухгалтерии должны выдать справку, где будет приведен расчет балансовой стоимости активов.

Также см. «Формула расчета чистых активов по балансу 2016 года».

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

| Для чего служит балансовая стоимость активов | |

|---|---|

| Действие | Что даёт |

| Расчет рентабельности активов | Станет ясно, сколько прибыли получает фирма с каждого рубля, который был вложен |

| Расчет коэффициента оборачиваемости активов | Показывает, насколько эффективно предприятие работает со своими активами |

Также см. «Рентабельность активов: что показывают формулы».

Благодаря балансовой стоимости активов предприятия определяют также, насколько крупна сделка. Это следует из статьи 46 Закона <Об ООО˃ № 14-ФЗ. Чтобы выяснить масштаб сделки, сравнивают стоимость активов по балансу и цену имущества, с которым компания может расстаться по этой сделке.

Если эта сумма будет составлять 25% от стоимости всех активов и более, то сделку признают крупной. В таком случае для ее подтверждения необходимо провести собрание участников (акционеров).

Если выяснится, что расчет балансовой стоимости активов сделан неверно, действительность уже состоявшейся сделки оказывается под угрозой.

Расчет средней стоимости

Любой бухгалтерский баланс устроен так, что позволяет сделать расчет не только балансовой стоимости активов, но и ее усредненный показатель. Он дает более четкое понимание о стоимости и крупности активов. Он как бы нивелирует обстоятельства, которые искажают реальную сумму.

Для расчета средней стоимости используют такую формулу:

Где:

Ас – средняя стоимость за год;

Ан – активы по балансу на начало года;

Ак – стоимость активов по завершении года.

Заметим, что сумму активов в балансе показывают на последнее число календарного года. Поэтому:

- показатель на начало года – это сальдо стр. 1600 на конец декабря года перед предыдущим;

- балансовая стоимость на конец года – сальдо на конец декабря минувшего года.

В итоге балансовая стоимость активов – это цена на имущество, которым владеет предприятие по данным в бухгалтерском учете. Ключевую информацию о нем можно найти в строке 1600 баланса. Этот показатель очень важен для анализа работы фирмы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Что такое балансовая стоимость — акции, объекта или остаточная

Добавлено в закладки: 0

Что такое балансовая стоимость (иначе — нетто-стоимостью) компании – совокупность всех активов предприятия, кроме нематериальных активов и обязательств компании. Балансовую стоимость определяют по стоимости активов, которые показаны в балансе. Эту стоимость иначе называют исторической.

Долгосрочные активы ( компании, основные средства предприятия, объекты) вносят в баланс, фиксируя стоимость их создания или приобретения в балансовой ведомости. Из стоимости приобретения объекта вычитают суммы накопленного износа. Балансовая стоимость компании по экономической сути — ее собственный капитал, чистые активы, то есть — совокупность всех активов, кроме обязательств и долгов. Балансовая стоимость может, а по факту практически всегда отличается от рыночной стоимости компании.

Отличия рыночной и балансовой стоимости

Отличия в рыночной и балансовой стоимости зависят от влияния факторов рынка. Капитализацию компании определяют, как произведение числа акций компании на их рыночную стоимость.

Рыночная стоимость акций — цена последней на текущий момент сделки с данными акциями. Котировки акций изменяются, и вместе с ними изменяется показатель капитализации компании.

В отличие от рыночной — бухгалтерская оценка стоимости предприятия. Капитализация компании обычно намного больше ее балансовой стоимости.

Балансовая стоимость компании или нетто-стоимость компании (Book value или Carrying value (англ.)) — суммарные активы компании, кроме обязательств и нематериальных активов, как они показаны на балансе компании, то естьпо исторической стоимости. Балансовая стоимость компании обычно (или почти всегда) отличается от её рыночной стоимости. Балансовая стоимость может быть остаточной.

Рассмотрим, более детально, что значит балансовая стоимость. Для оценки эффективности деятельности компании (предприятия) составляют документ, называемый балансом. Он отображает отношение пассивов и активов предприятия. Активы, в свою очередь, делятся на оборотные и основные средства. Учет оборотных средств не вызывает обычно проблем, но основные, многократно используемые в течение ряда лет, бывает иногда трудно оценить. Для процедуры их оценки применяется понятие балансовой стоимости. Что это такое? В бухгалтерском учете этим термином обозначают стоимость долгосрочных активов, которые вносятся в баланс и фиксируются в балансовой ведомости предприятия. Под долгосрочными активами подразумевается стоимость объекта компании.

Особенности балансовой стоимости

Балансовая стоимость компании равняется стоимости ее чистых активов или стоимости совокупных активов после вычета совокупных обязательств (долгов). Для оценки ее применяются понятия восстановительной, первоначальной, инвентарной стоимости. Балансовая стоимость главных средств отражается обычно по начальной стоимости, из которой вычитают накопленный износ. Изначальная стоимость складывается из затрат на сооружение или возведение данных средств и расходов на установку и доставку. Восстановительная стоимость используется при учете основных средств, для которых проводилась переоценка по состоянию на 1.01.1960 г. Именно данная стоимость, которая определена при переоценке, вносится в баланс.

Основные фонды, сооружение или приобретение которых проводилось за счет капиталовложений, учитывают по инвентарной стоимости. Безвозмездно поступившие объекты учитывают по документам передающей стороны (в том числе расходы получателя на установку, при необходимости). По фактической стоимости отражают в балансе топливо, сырье, готовая продукция, запчасти. Быстроизнашивающиеся, малоценные предметы – по изначальной стоимости (их износ – в пассиве отдельная статья).

Порядок определения балансовой стоимости

Порядок определения изначальной стоимости определяют законодательно и зависит от способа получения данных средств (изготовление, сооружение, бартерный обмен, дарение, паевой взнос, передачу в доверительное управление). Балансовая стоимость средств, только что поступивших на предприятие равняется обычно их изначальной стоимости. Зачастую она складывается из расходов на покупку объекта и его ввод в эксплуатацию. Во всех следующих отчетных периодах балансовая стоимость снижается на величину понесенных убытков и амортизации, которая накопилась. Помимо этого, когда для получения основного средства применялись заемные средства, необходимо учесть выплату процентов по кредиту за отчетный период. Каждый год производится обязательная переоценка основных средств. Их балансовая стоимость может изменяться в процессе эксплуатации под воздействием множества различных факторов: затрат на ремонт, изменение рыночной стоимости, техническое обслуживание, реконструкцию и так далее. На стоимость средств оказывают влияние и условия эксплуатации – агрессивность окружающей среды, продолжительность срока использования, число рабочих смен, инфляционные процессы. Все это порой делает определение балансовой стоимости задачей, которая посильна только для высококвалифицированных специалистов.

Номинальная стоимость, которая заявлена при выпуске акций, определяется размером доли акционера в уставном капитале. Номинальная стоимость акций практически не применяется, так как непосредственно после выпуска они продаются по эмиссионной цене (цене выпуска), которая больше, чем номинальная. В бухгалтерской отчетности предприятия фигурирует балансовая стоимость акции. Она равняется соотношению стоимости чистых активов к количеству выпущенных акций. Стоимость активов определяется в едином порядке для всех в согласии с инструкциями Министерства финансов. При этом возможно несовпадение норм и фактической рыночной стоимости, которые рассчитаны по инструкции. Более реальным показателем является рыночная стоимость акции, которая равняется рыночной стоимости активов, которая поделена на количество акций. Помимо этого, есть ликвидационная стоимость акций – при ее определении учитывают ликвидационную стоимость активов, то есть та стоимость, за которую можно продать активы предприятия пир банкротстве. Оценка такой стоимости – нужный шаг при планировании больших инвестиций для прогнозирования вероятного риска.

Мы постарались дать наиболее полное определение и понятие термина балансовая стоимость, раскрыть его особенности

biznes-prost.ru

Об авторе