Балансовая стоимость здания расчет: Балансовая стоимость основных средств — это…

Как определить балансовую стоимость недвижимого имущества \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Как определить балансовую стоимость недвижимого имущества

Подборка наиболее важных документов по запросу Как определить балансовую стоимость недвижимого имущества (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Ещё…

- Недвижимость:

- 210.00.13.11.111

- 3-НДФЛ при продаже недвижимости

- Агентский договор на продажу недвижимости

- Акт обследования здания

- Амортизация зданий

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 3 «Понятие оценочной деятельности» Федерального закона «Об оценочной деятельности в Российской Федерации»»Доводы апеллянта о том, что Пушкарев В. С. не знал о причинении оспариваемой сделкой ущерба обществу, поскольку цена сделки формировалась исходя из балансовой стоимости, подлежит отклонению, поскольку добросовестная и разумная практика оборота недвижимого имущества предполагает определение его рыночной стоимости, под которой понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, и не обязаны ее совершать, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Определение рыночной стоимости предполагает наличие свободного волеизъявления сторон на совершение сделки, наличие об объекте оценки всей необходимой информации и некоторые другие факторы (статья 3 Федерального закона от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации»).»

С. не знал о причинении оспариваемой сделкой ущерба обществу, поскольку цена сделки формировалась исходя из балансовой стоимости, подлежит отклонению, поскольку добросовестная и разумная практика оборота недвижимого имущества предполагает определение его рыночной стоимости, под которой понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, и не обязаны ее совершать, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Определение рыночной стоимости предполагает наличие свободного волеизъявления сторон на совершение сделки, наличие об объекте оценки всей необходимой информации и некоторые другие факторы (статья 3 Федерального закона от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации»).»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 346. 12 «Налогоплательщики» главы 26.2 «Упрощенная система налогообложения» НК РФ

12 «Налогоплательщики» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил налогоплательщику, применяющему УСН, налог на прибыль и налог на имущество, поскольку счел, что налогоплательщик, получив разрешение на ввод в эксплуатацию торгового центра от 15.12.2015, неправомерно не принял к учету помещения торгового цента с данной даты. Суд, учитывая Постановление Президиума ВАС РФ от 16.11.2010 N ВАС-4451/10, признал неправомерным доначисление налогов по общей системе налогообложения. Суд указал, что получение разрешения на ввод объекта в эксплуатацию само по себе не может рассматриваться в качестве безусловного доказательства, свидетельствующего о доведении строящегося объекта до состояния готовности и возможности его эксплуатации, поскольку указанный документ удостоверяет такие характеристики объекта, как соответствие градостроительному плану земельного участка и проектной документации и выполнение строительства согласно разрешению на строительство. В качестве подтверждения неготовности части здания торгового центра после реконструкции для использования в полном объеме суд учел наличие в предварительных договорах, заключенных с арендаторами в феврале 2016 года, указаний на необходимость проведения ремонтных работ (подготовительных работ), а также представленные налогоплательщиком акты выполненных работ по отделочным и монтажным работам. Суд признал обоснованным принятие к учету спорных помещений 01.06.2016, в связи с тем что технические характеристики указанных объектов стали известны налогоплательщику после регистрации права собственности на них. Суд отклонил довод налогового органа о том, что налогоплательщик занизил первоначальную стоимость объекта капитального строительства, а также должен был принять его к учету на счете 01. Суд отметил, что после получения разрешения на ввод объекта в эксплуатацию налогоплательщик издал приказ о продаже 50 процентов принадлежащих ему помещений, которые и были проданы в 2016 году, а при определении размера остаточной стоимости основных средств в целях соблюдения подп.

В качестве подтверждения неготовности части здания торгового центра после реконструкции для использования в полном объеме суд учел наличие в предварительных договорах, заключенных с арендаторами в феврале 2016 года, указаний на необходимость проведения ремонтных работ (подготовительных работ), а также представленные налогоплательщиком акты выполненных работ по отделочным и монтажным работам. Суд признал обоснованным принятие к учету спорных помещений 01.06.2016, в связи с тем что технические характеристики указанных объектов стали известны налогоплательщику после регистрации права собственности на них. Суд отклонил довод налогового органа о том, что налогоплательщик занизил первоначальную стоимость объекта капитального строительства, а также должен был принять его к учету на счете 01. Суд отметил, что после получения разрешения на ввод объекта в эксплуатацию налогоплательщик издал приказ о продаже 50 процентов принадлежащих ему помещений, которые и были проданы в 2016 году, а при определении размера остаточной стоимости основных средств в целях соблюдения подп. 16 п. 3 ст. 346.12 НК РФ стоимость недвижимого имущества (помещения), приобретенного в рамках предпринимательской деятельности для дальнейшей перепродажи и выступающего в качестве товара, не учитывается; при определении затрат на производство работ на объекте после получения разрешения на ввод его в эксплуатацию, увеличивающих первоначальную стоимость объекта, необходимо учитывать, что объекта находился в общей собственности двух соинвесторов, соответственно, расходы подлежат распределению между ними.

16 п. 3 ст. 346.12 НК РФ стоимость недвижимого имущества (помещения), приобретенного в рамках предпринимательской деятельности для дальнейшей перепродажи и выступающего в качестве товара, не учитывается; при определении затрат на производство работ на объекте после получения разрешения на ввод его в эксплуатацию, увеличивающих первоначальную стоимость объекта, необходимо учитывать, что объекта находился в общей собственности двух соинвесторов, соответственно, расходы подлежат распределению между ними.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по налогам. Практическое пособие по составлению промежуточной бухгалтерской отчетности в 2022 г.По этой строке Бухгалтерского баланса указывается балансовая стоимость инвестиционной недвижимости на отчетную дату, а также на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему (п. 35 ПБУ 4/99, п. п. 11, 25 ФСБУ 6/2020) . Балансовая стоимость инвестиционной недвижимости определяется как разница между сальдо по счетам 03 и 02 в случае начисления амортизации или как сальдо по счету 03, если амортизация не начисляется.

35 ПБУ 4/99, п. п. 11, 25 ФСБУ 6/2020) . Балансовая стоимость инвестиционной недвижимости определяется как разница между сальдо по счетам 03 и 02 в случае начисления амортизации или как сальдо по счету 03, если амортизация не начисляется.

Советы бухгалтера. Как определить балансовую стоимость части имущества — Газета «Малый бизнес»

У нас в собственности есть здание, и его часть мы хотим сдать в аренду, но у нее есть свой кадастровый номер. Как нам отразить в учете, что часть имущества сдана в аренду? Как определить балансовую стоимость?

Отдельный кадастровый номер — основание, чтобы выделить часть здания в отдельный инвентарный объект и открыть к нему инвентарную карточку.

Часть здания, которую Вы планируете сдать в аренду, необходимо отразить в учете на счетах: 01‑а (03‑а) «Основные средства, переданные в аренду», и 02‑а «Амортизация основных средств, переданных в аренду».

Арендодателю необходимо определить стоимость части здания, переданного в аренду. Порядок определения стоимости законодательно не урегулирован. Соответственно, необходимо определить такой порядок в учетной политике. Как правило, стоимость части здания определяется пропорционально площади выделенного объекта и общей балансовой стоимости здания.

Если арендодатель — организация, для которой сдача в аренду офисных помещений является основным (или одним из основных) видов деятельности, его доходы могут складываться как из собственно арендной платы, так и из доходов по предоставлению арендаторам дополнительных услуг (например, услуг по уборке офисных помещений). Бухгалтерский учет доходов по арендной плате и от оказания дополнительных услуг ведется на счете 90 «Продажи» и эти доходы признаются доходами от обычных видов деятельности. Если сдача помещений в аренду носит разовый, случайный характер, эти доходы являются внереализационными и учитываются на счете 91 «Прочие доходы и расходы».

У нашей компании в торговом центре есть два соседствующих отдела, на них были заключены два отдельных договора аренды. Можем ли мы использовать одну онлайн-кассу?

Приобретение кассового аппарата является обязательным условием для организации, осуществляющей наличный денежный расчет в сфере торговли. Стоит отметить, что аппараты нового образца обходятся предпринимателям дороже, чем старые модели кассовой техники.

Поэтому понятно желание предпринимателей сэкономить и не устанавливать ККТ в каждой торговой точке, если они расположены в одном торговом центре и находятся недалеко друг от друга. Но использовать одну онлайн-кассу одновременно на двух торговых точках опасно, могут возникнуть претензии со стороны налоговиков.

При регистрации ККТ в заявлении необходимо указать адрес и место установки аппарата (п. 2 ст. 4.2 Федерального закона от 22.05.2003 № 54‑ФЗ). УФНС по Москве считает, что использовать одну кассу на нескольких торговых местах в одном здании нельзя (письмо от 02. 03.2011 № 17‑26 / 019349@). Налоговики аргументируют свое мнение тем, что торговое место — это обособленное пространство и отдельное оборудование.

03.2011 № 17‑26 / 019349@). Налоговики аргументируют свое мнение тем, что торговое место — это обособленное пространство и отдельное оборудование.

Использование одной контрольно-кассовой машины на нескольких торговых местах (по одному адресу) не соответствует требованиям законодательства о применении контрольно-кассовой техники. При этом положения Закона № 54‑ФЗ не запрещают использовать ККТ при торговле на нескольких торговых местах, расположенных по одному адресу. Это следует из буквального толкования норм законодательства. Отметим, что данную позицию, скорее всего, придется отстаивать в суде.

Виктория Архимонова,

руководитель отдела бухгалтерского сопровождения

юридической компании URVISTA

Балансовая стоимость — Онлайн-калькулятор

Балансовая стоимость

| Стоимость приобретения: | |

| Амортизация: | |

| Балансовая стоимость: | |

Формула: Балансовая стоимость = Стоимость приобретения — Амортизация

Назад к уравнениям

Что такое балансовая стоимость?

Балансовая стоимость – это чистая стоимость активов компании. В Великобритании балансовая стоимость также известна как стоимость чистых активов. Он показывает текущее состояние базы активов после учета обязательств.

В Великобритании балансовая стоимость также известна как стоимость чистых активов. Он показывает текущее состояние базы активов после учета обязательств.

Существуют различные уравнения для расчета балансовой стоимости. Первое уравнение вычитает накопленную амортизацию из общей суммы активов, чтобы получить сумму балансовой стоимости. Накопленная амортизация — это совокупный износ, которому подвергается актив в течение определенного периода времени. Накопленная амортизация рассчитывается путем сложения амортизации всех предыдущих лет.

Второе уравнение учитывает нематериальные активы и обязательства. Нематериальные активы и обязательства вычитаются из общей суммы активов для расчета балансовой стоимости актива. Нематериальные активы – это активы, не имеющие физических атрибутов. Одним из примеров нематериальных активов является интеллектуальная собственность, такая как музыка, цифровые изображения и т. д. Обязательства — это непогашенные обязательства, которые компания должна погасить в течение ограниченного периода времени. Примерами обязательств являются кредиты и кредиторская задолженность.

Примерами обязательств являются кредиты и кредиторская задолженность.

Третье уравнение связано с начальными расходами конкретной инвестиции. Когда балансовая стоимость рассчитывается с использованием этого метода, она может включать или не включать операционные расходы. Это будут расходы, понесенные в ходе повседневной деятельности компании.

Важность балансовой стоимости

Балансовая стоимость – это стоимость компании, которая будет отражена в балансе. Вы можете анализировать и сравнивать компании, проверяя их балансовую стоимость. Полезно собрать балансовые данные как минимум за пять лет, чтобы правильно проанализировать показатели балансовой стоимости. Это позволит вам создать годовой анализ финансового прогресса.

Балансовая стоимость важна как для инвесторов, так и для акционеров. Причина, по которой их интересует балансовая стоимость, заключается в том, что она показывает стоимость, которую компания создаст, когда прекратит торговлю. Вообще говоря, когда компания прекращает торговлю, ее активы перераспределяются. Стоимость активов во многом зависит от балансовой стоимости. Следовательно, более высокая балансовая стоимость представляет большую прибыль для инвесторов и акционеров.

Стоимость активов во многом зависит от балансовой стоимости. Следовательно, более высокая балансовая стоимость представляет большую прибыль для инвесторов и акционеров.

Использование балансовой стоимости

Балансовая стоимость используется для определения рыночной позиции компании. Это делается путем сравнения показателя балансовой стоимости с рыночной стоимостью компании. Это сравнение показывает, являются ли цены на акции истинным представлением чистой стоимости компании, что позволяет выяснить, завышена или занижена цена акций.

Личные финансы

Когда человек покупает акции компании, первое, на что он смотрит, это балансовая стоимость. Причина в том, что балансовая стоимость — это цена, которую человек заплатит за акцию компании. Цена, которую платит акционер за покупку акций, зависит от рыночных условий.

Остаточная стоимость | Значение, расчет, пример, плюсы и минусы

Значение чистой балансовой стоимости

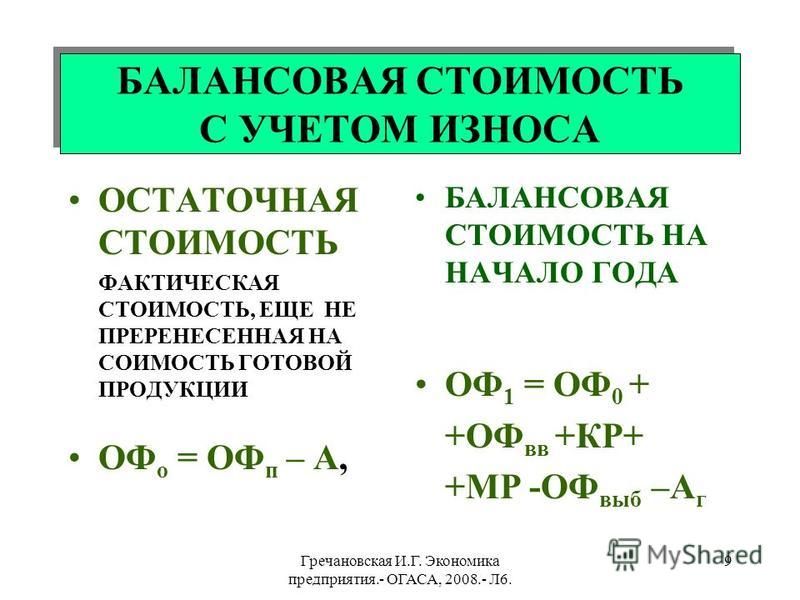

Термин «чистая балансовая стоимость» или NBV относится к чистой стоимости активов, отраженных компанией в ее балансовом отчете. Это балансовая стоимость активов после вычета накопленной амортизации, накопленного истощения, накопленной амортизации и обесценения из первоначальной стоимости актива. NBV показывает стоимость активов на отчетную дату компании.

Это балансовая стоимость активов после вычета накопленной амортизации, накопленного истощения, накопленной амортизации и обесценения из первоначальной стоимости актива. NBV показывает стоимость активов на отчетную дату компании.

Износ против истощения против амортизации

Это разные термины, используемые для распределения затрат по различным классам активов компании. Амортизация применяется к основным средствам, таким как здания, машины и т. д. Истощение относится к расточительным активам, таким как нефть и месторождения полезных ископаемых, и амортизация к нематериальным активам, таким как патенты и права аренды.

Содержание

- Значение чистой балансовой стоимости

- Износ, истощение и амортизация

- Расчет чистой балансовой стоимости

- Пример

- Важность чистой балансовой стоимости

- Недостатки

- Заключение

Расчет чистой книжной стоимости

. актива – Накопленная амортизация

актива – Накопленная амортизация

Где,

Накопленная амортизация = амортизация за год x общее количество лет.

Амортизация = (Первоначальная стоимость – ликвидационная стоимость)/ расчетный срок полезного использования.

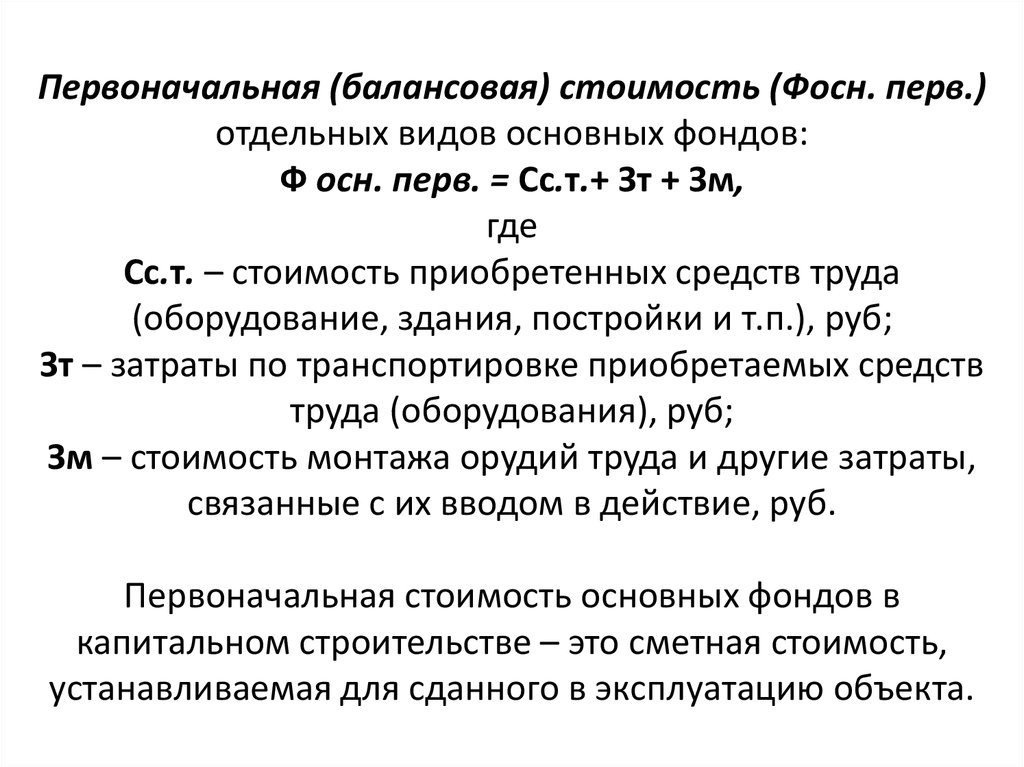

Первоначальная стоимость

Первоначальная стоимость актива относится к стоимости приобретения. Стоимость приобретения включает в себя стоимость приобретения активов плюс необходимые расходы, понесенные для их доставки на место, установки и ввода в эксплуатацию. Следовательно, помимо покупной цены, первоначальная стоимость включает налог с продаж, таможенные пошлины, стоимость доставки и стоимость установки, если таковая имеется.

Вычет

Вычет путем амортизации или истощения представляет собой процесс, посредством которого компания амортизирует первоначальную стоимость актива на расходы по номинальной стоимости в течение расчетного срока полезного использования актива. Это после вычета расчетной ликвидационной стоимости. Таким образом, с каждой проходящей отчетной датой NBV снижается с предсказуемой скоростью. Более того, в конце срока полезного использования актива NBV примерно равна остаточной или ликвидационной стоимости.

Таким образом, с каждой проходящей отчетной датой NBV снижается с предсказуемой скоростью. Более того, в конце срока полезного использования актива NBV примерно равна остаточной или ликвидационной стоимости.

Вычет обесценения из первоначальной стоимости актива происходит, когда рыночная стоимость актива меньше остаточной стоимости актива. В таких случаях бухгалтеры списывают избыточную балансовую стоимость актива. Следовательно, начисление обесценения может еще больше снизить NBV актива.

Вы также можете воспользоваться нашим калькулятором – Калькулятор остаточной стоимости

Пример

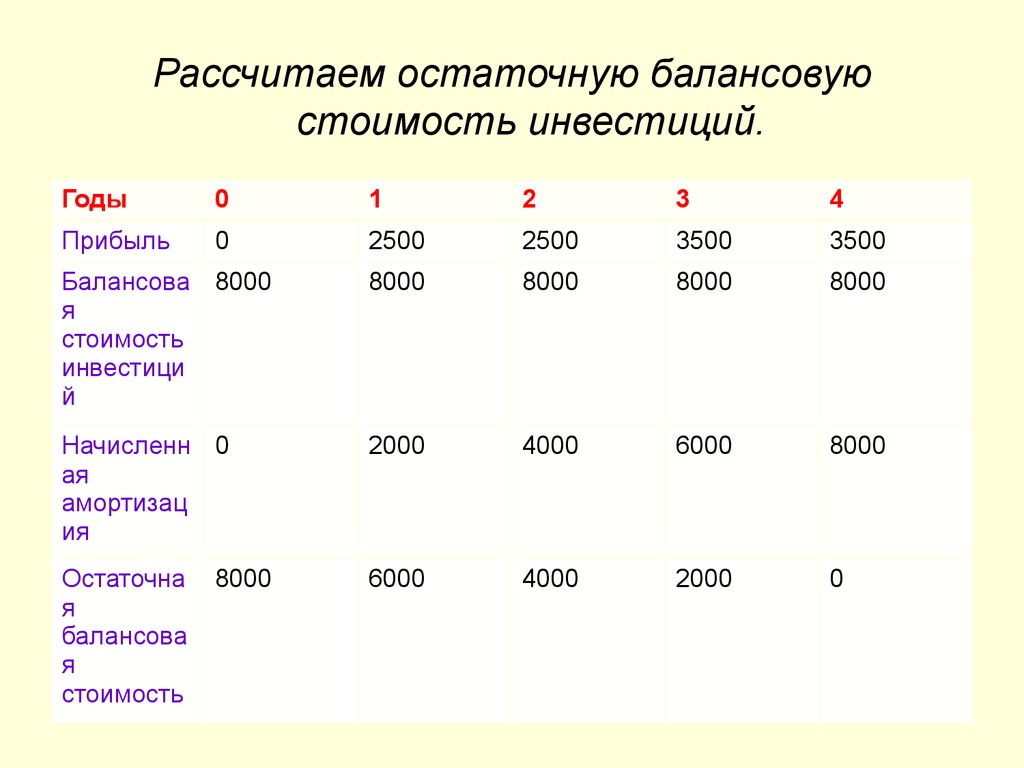

Предположим, что 1 января 2018 года производственная компания приобретает оборудование на сумму 400 000 долларов США для использования в своей работе. Ожидаемый срок полезного использования этого оборудования составляет десять лет, а ликвидационная стоимость — 20 000 долларов. Рассчитать балансовую стоимость оборудования на 31.12.2019 г.. Начисление амортизации линейным методом.

Решение:

Первоначальная стоимость актива = $400,000

Годовая амортизация = $(400,000-$20,000)/10 = $3800

Накопленная амортизация за 2 года (01.01.18-31.12.19) = 3800 долл. США x 2 = 7600 долл. США

Следовательно,

Остаточная стоимость на 31 декабря 2019 г.

= 400 000 долл. США – 7 600 долл. США

= 392 400 долл. США.

Важность чистой балансовой стоимости

Чистая балансовая стоимость актива является одним из финансовых показателей, определяющих оценку компании. Его можно использовать для оценки отдельных активов или всех активов компании. Он рассчитывается для материальных активов, таких как земля, здания, техника и т. д. А также для нематериальных активов, таких как деловая репутация, патенты и т. д.

Это также помогает в расчете различных финансовых коэффициентов. Коэффициенты используют чистую балансовую стоимость актива для определения рыночной доходности компании и рыночной цены акций.

Оценка компании основана на остаточной стоимости ее активов на момент ликвидации.

Недостатки

Чистая балансовая стоимость имеет определенные недостатки.

NBV активов не совпадает с рыночной стоимостью активов. Активы отражаются в бухгалтерском балансе по себестоимости и постепенно амортизируются. Таким образом, это не обновленные с изменением цены. Таким образом, если компания приобретает много недвижимости, числящейся на балансе, ее чистая балансовая стоимость может быть намного меньше, чем ее текущая рыночная стоимость.

С точки зрения роста компании это плохой показатель. Поскольку NBV, используемый для оценки компании, может быть ниже потенциальной прибыли компании.

Возможен просчет NBV актива. Существует несколько требований к законам и стандартам, применимым для определения балансовой стоимости. Таким образом, иногда бывает трудно определить балансовую стоимость, и ее использование для расчета базы может привести к неправильному решению.

Заключение

Стоимость чистых активов или NBV – это списанная стоимость актива, т.

Об авторе