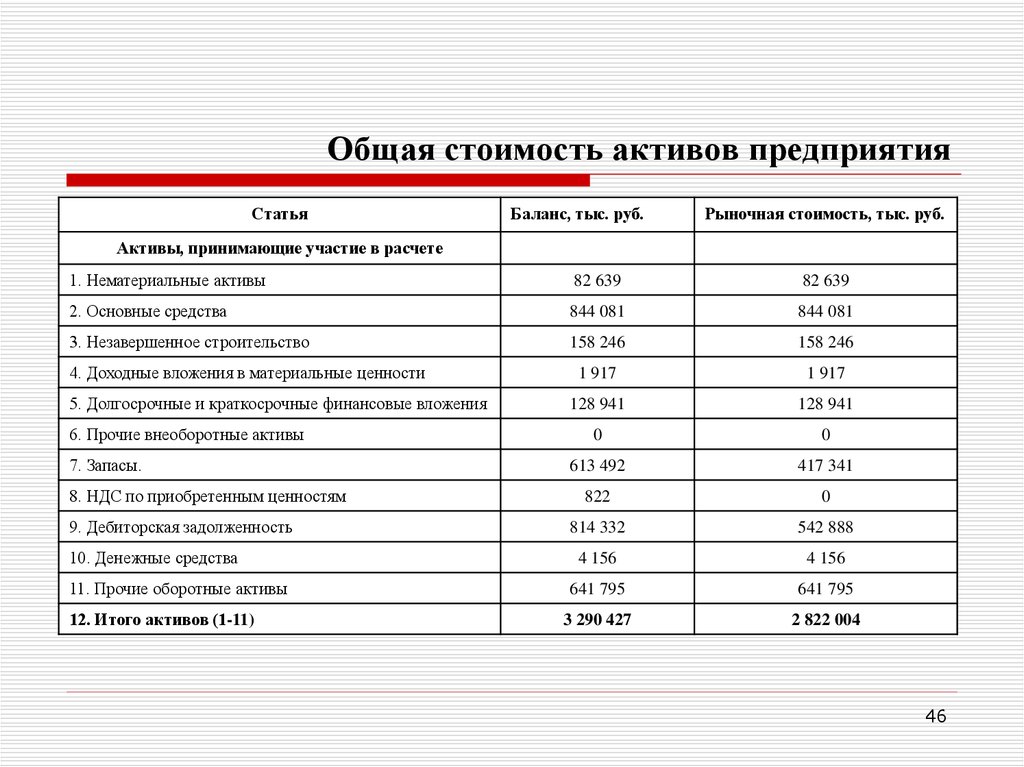

Балансовая стоимость здания расчет: Балансовая стоимость основных средств — это…

Как определить балансовую стоимость недвижимого имущества \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Как определить балансовую стоимость недвижимого имущества

Подборка наиболее важных документов по запросу Как определить балансовую стоимость недвижимого имущества (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Ещё…

- Недвижимость:

- 210.00.13.11.111

- 3-НДФЛ при продаже недвижимости

- Агентский договор на продажу недвижимости

- Акт обследования здания

- Амортизация зданий

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 3 «Понятие оценочной деятельности» Федерального закона «Об оценочной деятельности в Российской Федерации»»Доводы апеллянта о том, что Пушкарев В. С. не знал о причинении оспариваемой сделкой ущерба обществу, поскольку цена сделки формировалась исходя из балансовой стоимости, подлежит отклонению, поскольку добросовестная и разумная практика оборота недвижимого имущества предполагает определение его рыночной стоимости, под которой понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, и не обязаны ее совершать, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Определение рыночной стоимости предполагает наличие свободного волеизъявления сторон на совершение сделки, наличие об объекте оценки всей необходимой информации и некоторые другие факторы (статья 3 Федерального закона от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации»).»

С. не знал о причинении оспариваемой сделкой ущерба обществу, поскольку цена сделки формировалась исходя из балансовой стоимости, подлежит отклонению, поскольку добросовестная и разумная практика оборота недвижимого имущества предполагает определение его рыночной стоимости, под которой понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, и не обязаны ее совершать, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Определение рыночной стоимости предполагает наличие свободного волеизъявления сторон на совершение сделки, наличие об объекте оценки всей необходимой информации и некоторые другие факторы (статья 3 Федерального закона от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации»).»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 346. 12 «Налогоплательщики» главы 26.2 «Упрощенная система налогообложения» НК РФ

12 «Налогоплательщики» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил налогоплательщику, применяющему УСН, налог на прибыль и налог на имущество, поскольку счел, что налогоплательщик, получив разрешение на ввод в эксплуатацию торгового центра от 15.12.2015, неправомерно не принял к учету помещения торгового цента с данной даты. Суд, учитывая Постановление Президиума ВАС РФ от 16.11.2010 N ВАС-4451/10, признал неправомерным доначисление налогов по общей системе налогообложения. Суд указал, что получение разрешения на ввод объекта в эксплуатацию само по себе не может рассматриваться в качестве безусловного доказательства, свидетельствующего о доведении строящегося объекта до состояния готовности и возможности его эксплуатации, поскольку указанный документ удостоверяет такие характеристики объекта, как соответствие градостроительному плану земельного участка и проектной документации и выполнение строительства согласно разрешению на строительство. В качестве подтверждения неготовности части здания торгового центра после реконструкции для использования в полном объеме суд учел наличие в предварительных договорах, заключенных с арендаторами в феврале 2016 года, указаний на необходимость проведения ремонтных работ (подготовительных работ), а также представленные налогоплательщиком акты выполненных работ по отделочным и монтажным работам. Суд признал обоснованным принятие к учету спорных помещений 01.06.2016, в связи с тем что технические характеристики указанных объектов стали известны налогоплательщику после регистрации права собственности на них. Суд отклонил довод налогового органа о том, что налогоплательщик занизил первоначальную стоимость объекта капитального строительства, а также должен был принять его к учету на счете 01. Суд отметил, что после получения разрешения на ввод объекта в эксплуатацию налогоплательщик издал приказ о продаже 50 процентов принадлежащих ему помещений, которые и были проданы в 2016 году, а при определении размера остаточной стоимости основных средств в целях соблюдения подп.

В качестве подтверждения неготовности части здания торгового центра после реконструкции для использования в полном объеме суд учел наличие в предварительных договорах, заключенных с арендаторами в феврале 2016 года, указаний на необходимость проведения ремонтных работ (подготовительных работ), а также представленные налогоплательщиком акты выполненных работ по отделочным и монтажным работам. Суд признал обоснованным принятие к учету спорных помещений 01.06.2016, в связи с тем что технические характеристики указанных объектов стали известны налогоплательщику после регистрации права собственности на них. Суд отклонил довод налогового органа о том, что налогоплательщик занизил первоначальную стоимость объекта капитального строительства, а также должен был принять его к учету на счете 01. Суд отметил, что после получения разрешения на ввод объекта в эксплуатацию налогоплательщик издал приказ о продаже 50 процентов принадлежащих ему помещений, которые и были проданы в 2016 году, а при определении размера остаточной стоимости основных средств в целях соблюдения подп. 16 п. 3 ст. 346.12 НК РФ стоимость недвижимого имущества (помещения), приобретенного в рамках предпринимательской деятельности для дальнейшей перепродажи и выступающего в качестве товара, не учитывается; при определении затрат на производство работ на объекте после получения разрешения на ввод его в эксплуатацию, увеличивающих первоначальную стоимость объекта, необходимо учитывать, что объекта находился в общей собственности двух соинвесторов, соответственно, расходы подлежат распределению между ними.

16 п. 3 ст. 346.12 НК РФ стоимость недвижимого имущества (помещения), приобретенного в рамках предпринимательской деятельности для дальнейшей перепродажи и выступающего в качестве товара, не учитывается; при определении затрат на производство работ на объекте после получения разрешения на ввод его в эксплуатацию, увеличивающих первоначальную стоимость объекта, необходимо учитывать, что объекта находился в общей собственности двух соинвесторов, соответственно, расходы подлежат распределению между ними.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

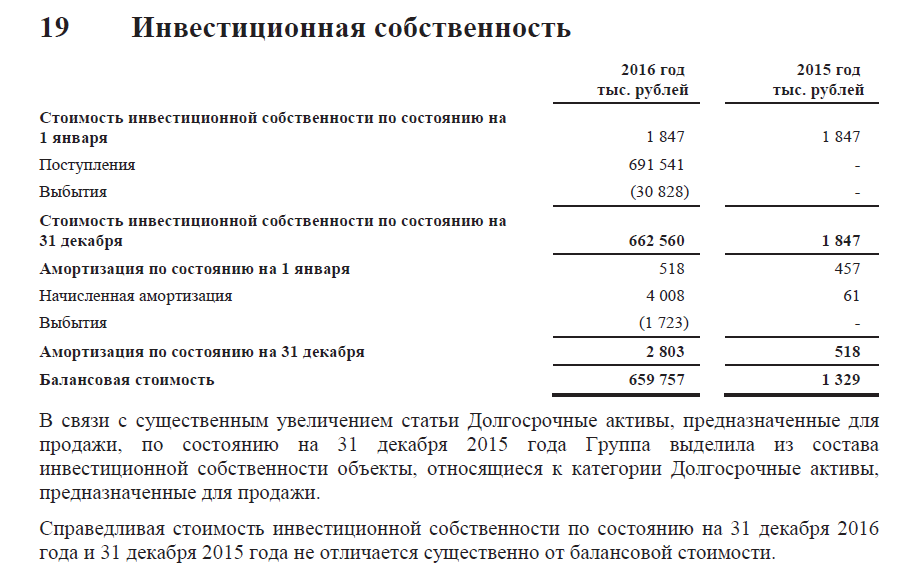

Путеводитель по налогам. Практическое пособие по составлению промежуточной бухгалтерской отчетности в 2022 г.По этой строке Бухгалтерского баланса указывается балансовая стоимость инвестиционной недвижимости на отчетную дату, а также на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему (п. 35 ПБУ 4/99, п. п. 11, 25 ФСБУ 6/2020) . Балансовая стоимость инвестиционной недвижимости определяется как разница между сальдо по счетам 03 и 02 в случае начисления амортизации или как сальдо по счету 03, если амортизация не начисляется.

35 ПБУ 4/99, п. п. 11, 25 ФСБУ 6/2020) . Балансовая стоимость инвестиционной недвижимости определяется как разница между сальдо по счетам 03 и 02 в случае начисления амортизации или как сальдо по счету 03, если амортизация не начисляется.

Что такое балансовая стоимость

Что такое балансовая стоимость- Учёт.kz

- Словарь бухгалтера

- Б

Согласно МСФО (IAS) 16 «Основные средства» — Балансовая стоимость – сумма, в которой актив признается после вычета сумм накопленной амортизации и накопленных убытков от его обесценения.

Убыток от обесценения – сумма, на которую балансовая стоимость актива превышает его возмещаемую сумму.

Согласно п. 12 МСФО (IAS) 16

12. Согласно принципу признания, изложенному в пункте 7, организация не включает в балансовую стоимость объекта основных средств затраты на повседневное техническое обслуживание объекта.

13. Согласно принципу признания, изложенному в пункте 7, организация включает в балансовую стоимость объекта основных средств затраты по частичной замене такого объекта в момент их возникновения, если удовлетворяются критерии признания. При этом балансовая стоимость заменяемых частей списывается в соответствии с положениями настоящего стандарта о прекращении признания .

20. Признание затрат в составе балансовой стоимости объекта основных средств прекращается тогда, когда актив приведен в местоположение и состояние, пригодное для его использования в соответствии с намерениями руководства. Следовательно, затраты, понесенные в процессе использования или перемещения объекта, не включаются в балансовую стоимость этого объекта. Например, следующие затраты не включаются

Следовательно, затраты, понесенные в процессе использования или перемещения объекта, не включаются в балансовую стоимость этого объекта. Например, следующие затраты не включаются

(a) затраты, понесенные в то время, когда объект, пригодный к использованию в соответствии с намерениями руководства, еще не введен в эксплуатацию или работает не с полной загрузкой;

(b) первоначальные операционные убытки, такие как операционные убытки, понесенные в процессе формирования спроса на продукцию, производимую при помощи этого объекта; и

(c) затраты на частичную или полную передислокацию или реорганизацию деятельности организации.

28. Балансовая стоимость объекта основных средств может быть уменьшена на сумму государственных субсидий в соответствии с МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи».

Прекращение признания

67. Признание балансовой стоимости объекта основных средств прекращается:

(a) при выбытии этого объекта; или

(b) когда никаких будущих экономических выгод от использования или выбытия этого объекта уже не ожидается.

Возврат к списку

Спасибо, больше не показывать!

Чистая балансовая стоимость | Значение, расчет, пример, плюсы и минусы

Значение чистой балансовой стоимости

Термин «чистая балансовая стоимость» или NBV относится к чистой стоимости активов, отраженных компанией в ее балансе. Это балансовая стоимость активов после вычета накопленной амортизации, накопленного истощения, накопленной амортизации и обесценения из первоначальной стоимости актива. NBV показывает стоимость активов на отчетную дату компании.

Износ против истощения против амортизации

Это разные термины, используемые для распределения затрат по различным классам активов компании. Амортизация применяется к основным средствам, таким как здания, машины и т. д. Истощение относится к расточительным активам, таким как нефть и месторождения полезных ископаемых, и амортизация к нематериальным активам, таким как патенты и права аренды.

Содержание

- Значение чистой балансовой стоимости

- Износ, истощение и амортизация

- Расчет чистой балансовой стоимости

- Пример

- актива – Накопленная амортизация

Где,

Накопленная амортизация = амортизация за год x общее количество лет.

Амортизация = (Первоначальная стоимость – ликвидационная стоимость)/ расчетный срок полезного использования.

Первоначальная стоимость

Первоначальная стоимость актива относится к стоимости приобретения.

Стоимость приобретения включает в себя стоимость приобретения активов плюс необходимые расходы, понесенные для их доставки на место, установки и ввода в эксплуатацию. Следовательно, помимо покупной цены, первоначальная стоимость включает налог с продаж, таможенные пошлины, стоимость доставки и стоимость установки, если таковая имеется.

Стоимость приобретения включает в себя стоимость приобретения активов плюс необходимые расходы, понесенные для их доставки на место, установки и ввода в эксплуатацию. Следовательно, помимо покупной цены, первоначальная стоимость включает налог с продаж, таможенные пошлины, стоимость доставки и стоимость установки, если таковая имеется.Вычет

Вычет в виде износа или амортизации или истощения представляет собой процесс, посредством которого компания амортизирует первоначальную стоимость актива на расходы по пропорциональной ставке в течение предполагаемого срока полезного использования актива. Это после вычета расчетной ликвидационной стоимости. Таким образом, с каждой проходящей отчетной датой NBV снижается с предсказуемой скоростью. Более того, в конце срока полезного использования актива NBV примерно равна остаточной или ликвидационной стоимости.

Вычет обесценения из первоначальной стоимости актива происходит, когда рыночная стоимость актива меньше остаточной стоимости актива.

В таких случаях бухгалтеры списывают избыточную балансовую стоимость актива. Следовательно, начисление обесценения может еще больше снизить NBV актива.

В таких случаях бухгалтеры списывают избыточную балансовую стоимость актива. Следовательно, начисление обесценения может еще больше снизить NBV актива.Вы также можете воспользоваться нашим калькулятором – Калькулятор остаточной стоимости

Пример

Предположим, что 1 января 2018 года производственная компания приобретает оборудование на сумму 400 000 долларов США для использования в своей работе. Ожидаемый срок полезного использования этого оборудования составляет десять лет, а ликвидационная стоимость — 20 000 долларов. Рассчитать балансовую стоимость оборудования на 31.12.2019 г.. Начисление амортизации линейным методом.

Решение:

Первоначальная стоимость актива = $400,000

Годовая амортизация = $(400,000-$20,000)/10 = $3800

Накопленная амортизация за 2 года (01.01.18-31.12.19) = 3800 долл. США x 2 = 7600 долл. США

Следовательно,

Остаточная стоимость на 31 декабря 2019 г.

= 400 000 долл. США – 7 600 долл.

США

США= 392 400 долл. США.

Важность чистой балансовой стоимости

Чистая балансовая стоимость актива является одним из финансовых показателей, определяющих оценку компании. Его можно использовать для оценки отдельных активов или всех активов компании. Он рассчитывается для материальных активов, таких как земля, здания, техника и т. д. А также для нематериальных активов, таких как деловая репутация, патенты и т. д.

Также помогает в расчете различных финансовых коэффициентов. Коэффициенты используют чистую балансовую стоимость актива для определения рыночной доходности компании и рыночной цены акций.

Оценка компании основана на остаточной стоимости ее активов на момент ликвидации.

Недостатки

Чистая балансовая стоимость имеет определенные недостатки.

NBV активов не совпадает с рыночной стоимостью актива. Активы отражаются в бухгалтерском балансе по себестоимости и постепенно амортизируются. Таким образом, это не обновленные с изменением цены.

Таким образом, если компания приобретает много недвижимости, числящейся на балансе, ее чистая балансовая стоимость может быть намного меньше, чем ее текущая рыночная стоимость.

Таким образом, если компания приобретает много недвижимости, числящейся на балансе, ее чистая балансовая стоимость может быть намного меньше, чем ее текущая рыночная стоимость.С точки зрения роста компании это плохой показатель. Поскольку NBV, используемый для оценки компании, может быть ниже потенциальной прибыли компании.

Возможен просчет NBV актива. Существует несколько требований к законам и стандартам, применимым для определения балансовой стоимости. Таким образом, иногда бывает трудно определить балансовую стоимость, и ее использование для расчета базы может привести к неправильному решению.

Заключение

Стоимость чистых активов или NBV представляет собой списанную стоимость актива, т. е. первоначальную стоимость актива за вычетом накопленной амортизации по нему. Другими словами, это стоимость чистых активов или чистая балансовая стоимость актива. Инвестор в первую очередь ссылается на чистую балансовую стоимость активов компании для целей оценки.

Санджай Булаки Борад

Санджай Борад является основателем и генеральным директором eFinanceManagement. Он страстно любит сохранять и делать вещи простыми и легкими. Веду этот блог с 2009 года и пытаюсь объяснить «Концепции финансового управления с точки зрения непрофессионала».

Copyright © 2022 eFinanceManagement.com

Оценка здания | Методы оценки зданий

Содержание поста

Что такое оценка зданий?Оценка здания метод расчета текущей рыночной стоимости здания или любого сооружения .

Оценка здания зависит от типа конструкции , расположения, размера , формы и ширины дорог, фасада, типов и качества строительных материалов 1 используемых стоимость этих материалов.

Оценка здания также зависит от высоты цоколя , высоты здания , толщины его стен и характера конструкции 2 (например, несущей или каркасной конструкции).

Что такое оценка здания

Оценка – это метод оценки и расчет справедливой стоимости недвижимость , такая как здание, завод или другие инженерные сооружения различных типов , здания, земля, и т. д. .

Местоположение здания также играет важную роль в определении его значения здания. Для примера , здание, расположенное в рыночной зоне , будет иметь более сильную и более высокую оценку , чем то же самое дом расположен в жилом массиве .

Кроме того, здания , расположенные в районах с надлежащим коммунальным водоснабжением, канализацией и электричеством увеличили значения .

Здание , расположенное на земле в собственность, дает более высокую оценку суммы по сравнению со зданием, расположенным на арендованной земле.

оценка здания также зависит от спроса на покупку , который меняется от время от времени . Дополнительные требования делают здание более ценным .

оценка в гражданском строительстве также зависит от дохода здание может генерировать если сдается. Если здание не сдано в аренду, то 6% от капитальной стоимости здания считается годовой арендной платой.

Это время от времени изменяет и местоположение и зависит от преобладающей рыночной цены .

Подробнее: Оценка здания с планом

Цели оценкиОсновные цели оценки здания следующие

1. Покупайте свойство 94, когда это , , . купить или продать свойство , требуется его оценка .

2. НалогообложениеДля начисления налога на имущество, требуется оценка . Налоги могут быть включены муниципальный налог, налог на здравоохранение , налог на имущество и т. д., и все налоги являются фиксированными на оценке структуры .

3. Функция арендной платыЧтобы определить арендную плату собственности , необходимо .

4. Ипотека или залог кредита Арендная плата обычно фиксированная на определенный процент от суммы оценки например. от 6% до 10% от оценки строения .

Арендная плата обычно фиксированная на определенный процент от суммы оценки например. от 6% до 10% от оценки строения .Когда кредит берется под залог имущества, требуется оценка .

5. Принудительное приобретениеКогда имущество приобретается по закону, компенсация выплачивается владельцу. Чтобы определить размер компенсации, оценка имущества необходима .

6. Ликвидационная стоимостьЭто приблизительная стоимость перепродажи имущества в конце его срока полезного использования . Спасательная стоимость вычитается из стоимости основного средства до определяет сумму стоимости актива , которая будет равна обесценился .

7. Стоимость металлолома

определяется как стоимость демонтированных материалов . Для здания, когда срок службы заканчивается в конце его полезности периода , демонтированные материалы такие как сталь, древесина, кирпичи и т. д. принесут определенную стоимость , которая называется Ломом. Значение этого здания.

8. Рыночная стоимостьЭто свойство это сумма которая может быть получена в любое конкретное время на открытом рынке если свойство выставлено на продажу . Рыночная стоимость может отличаться от времени до времени в зависимости от спроса и предложения.

9. Амортизационный фондЭто метод амортизации актива при создании достаточного количества денег для его замены по цене конец срока полезного использования .

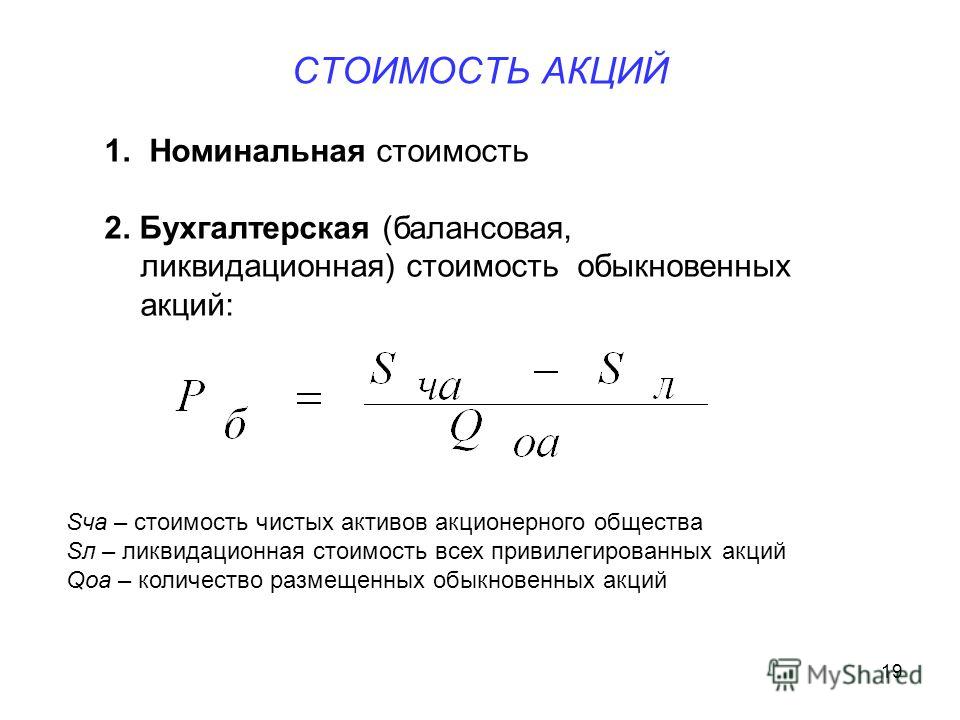

10. Балансовая стоимость Этот фонд находится на счете фонда погашения и генерирует проценты стоимость имущества.

Этот фонд находится на счете фонда погашения и генерирует проценты стоимость имущества.Это сумма , показанная в бухгалтерской книге после учета необходимой амортизации. Балансовая стоимость имущества в конкретном году представляет собой первоначальную стоимость минус сумма амортизация до к предыдущему году .

11. АмортизацияЭтот термин представляет собой уменьшение рыночной стоимости актива из-за возраста , износа износа и устаревания2 .

Методы оценки зданий

Ниже приведены 5 методов оценки,

- Метод оценки аренды

- Прямое сравнение с капитальной стоимостью

- Valuation based on profit

- Valuation based on cost

- Development method of valuation

- Depreciation method of valuation

Rental Method of Valuation

Rental Method of Valuation In the Rental Метод оценки, чистый доход от здания составляет , рассчитанный на вычет всех расходов из валовой арендной платы. А Стоимость покупки года рассчитывается по исходя из подходящей процентной ставки , преобладающей на рынке.

Чистый доход , умноженный на на покупку за год , дает капитализированную стоимость или оценку имущества . Этот метод используется только тогда, когда фрахт известен или вероятная арендная плата определяется по запросам.

2. Прямое сравнение с капитальной стоимостьюКогда арендная стоимость неизвестна, этот метод прямого сравнения с капитальной стоимостью аналогичного имущества в местности 2 используется 2 .

В этом методе оценка имущества устанавливается прямым сравнением с капитализированной стоимостью аналогичного имущества в местности .

3. Оценка на основе прибылиЭтот метод оценки подходит для коммерческой недвижимости, такой как отели, рестораны , магазины, офисы, торговые центры, кинотеатры , , театры и т. д. которая оценка зависит от прибыли . В таких случаях чистый годовой доход используется из оценки после вычета всех расходов и расходы из валового дохода.

Оценка здания или собственности равна , полученной путем умножения чистого дохода на покупку за год.

4. Оценка по себестоимости оценка , в этом случае может быть слишком высокой в сравнении с фактической стоимостью строительства.

оценка , в этом случае может быть слишком высокой в сравнении с фактической стоимостью строительства. В данном случае фактическая себестоимость из строительство здания или затраты понесенные при владении зданием считаются основанием для определения оценки имущества . При этом допускается необходимая амортизация и учитывается баллов из морального износа .

5. Метод оценки разработкиЭтот метод подходит для свойств , которые находятся в стадии разработки . Например, если большое место земли должно быть разделено на участков после обеспечения дорог и других удобств , этот метод используется .

вероятная цена продажи участков , площади, необходимой для благоустройства , и прочих расходов на развитие учитываются для оценки .

Метод оценки развития также используется для собственности или зданий которые требуются для ремонта путем внесения изменений , дополнений, улучшений и т.д. на основе ожидаемого чистого дохода, полученного от здания после ремонтных работ, завершено .

6. Метод оценки амортизацииBased on the depreciation method , the valuation of the buildings is divided into four parts:

- Walls

- Roofs

- Floor

- Doors and windows

Стоимость каждой части имущества или здания по текущему курсу рассчитывается на основе на основе подробных измерений 0041 структура .

Срок службы каждой детали равен , рассчитанный по формуле:

Срок службы каждой детали равен , рассчитанный по формуле:D = P [(100 – rd)/100)] n

Где, r7 = 85 907 остаточная стоимость d = depreciation

n = age of building in yearsrd values are considered as per the following table:

Life of Building rd 100 years 1.0 75 years 1.3 50 years 2.0 25 years 4.0 20 years 5.0 The valuation calculated for любое здание или сооружение не включает стоимость земли, благоустройство, систему водоснабжения , электрическую арматуру, санитарно-техническую арматуру и т.

д., и используется только для зданий в хорошем состоянии .

д., и используется только для зданий в хорошем состоянии .Если он не в хорошем состоянии поддерживается , то подходит вычеты считаются в оценке рассчитанной выше. Текущие значения земли, благоустройство, система водоснабжения и электрические и санитарные устройства должны быть добавлены к найти оценка имущества или здание .

Подробнее: Конструктивные элементы здания и их стандартные размеры

Что такое оценка земли?

Этот метод оценки выполнен в соответствии с рыночной ценой этого места и в соответствии с нормами и стандартами имущества налога этого населенного пункта или района .

Земля оценка может быть описана как методика , с помощью которой оценка земли составляет установленную .

Земля оценка может быть описана как методика , с помощью которой оценка земли составляет установленную .Метод оценки земли и зданий

Настоящий метод оценки производится по по рыночной цене того места и согласно нормам и

налога 4 19041 на имущество 9004 населенный пункт или район.

A оценка земли может быть описана как метод , с помощью которого оценка земли устанавливается .

Following are the methods of valuation

of Land,

- Comparative Method

- Development Method

- Allocation Method

- Extraction Method

- Income Capitalization Method

- Метод ремня

1.

Сравнительный метод

Сравнительный методЭто самый популярный метод оценки . В этом методе стоимость земли или участков равна расчетной путем анализа последних продажных цен сопоставимой земли в непосредственной близости от этой области и корректировки цен на счет любая разница в размере , форме, местонахождении и других имеет .

Эксперт-оценщик должен проверить средние цены этой конструкции за год и проверить любую волатильность цен на рынке .

Но сравнительный метод полезен там, где есть активный рынок и сделки цены легко доступны для этой конкретной структуры .

2. Метод проявления

Этот метод используется для оценки стоимости такой земли, которая может быть разработана для разблокировки ее истинной стоимости или цены .

Например, для Сельскохозяйственная земля после получения изменение использования земли на жилой может быть превращен в поселок из жилых участков и многоэтажных зданий.

Основные факторы равные считается в соответствии с этим методом оценки земли — это расположение структуры , использование, FSI и природа почвы поблизости.

Метод развития учитывает счет полное развитие потенциал земли до получения текущей рыночной стоимости .

3. Метод распределения

Метод распределения предполагает, что в в некоторых населенных пунктах или в близлежащих районах существует постоянная связь между стоимостью земли и общей стоимостью имущества. Например, в некоторых местах стоимость земли может составлять до 60% от общей стоимости недвижимости .

Но это предположение должно быть поддерживаемым с достаточной статистикой. Этот метод особенно полезен там, где земли продаж мало, но построено продажа недвижимости доступна .

4. Метод извлечения

В этом методе земли оценка , единичные цены для сопоставимой земли извлекаются из застроенной недвижимости , которая обещает построенную стоимость за вычетом построенной2 площадь от продажной цены .

Затем значение любой собственности или здания можно настроить для любого различия в размере, форме, местоположении и любых других особенностях.

Точность этого метода зависит от качества оценки амортизации застроенной территории этого сооружения и здания .

Вот почему этот метод обычно используется только для свойств с новыми застройками кампусов, которые имеют незначительную амортизацию , или для объектов недвижимости , где застроенная площадь только представляет небольшой компонент общей стоимости имущества или зданий .

5. Метод капитализации доходов

Этот метод капитализации доходов имеет два подметода:

0042 и капитализация Ставки или рыночная цена должны быть приняты за наивысшую и наиболее эффективную случай земли или открытой площади участка .

В доход капитализация метод оценки земли , рыночный фрахт плата за землю рассчитывается, а затем капитализируется с использованием рыночной – производной ставки капитализации земли2 для определения текущей рыночной1

открытые участки или конкретный земельный участок.

B) Остаточная техника земель SВ методике Land Lothue Loteude , четкий Операционный доход , связанный с LAND , изолирован и капитализированные

. вклад

в полное имущество значение . Следующие шаги должны быть , затем :- Построить или построить оптимальную здание на земельном участке т.

е. самое высокое и лучшее использование во всех отношениях .

е. самое высокое и лучшее использование во всех отношениях . - Рассчитайте чистый операционный доход от собственности по мере развития , используя рыночную арендную плату и расходы .

- Распределить оставшийся доход (остаток) на землю .

6. Метод оценки бельтинга

Ниже приведен пример оценки здания, 9. Земля с более высоким фасадом будет иметь большее значение . И значение открытой земли уменьшается по мере того, как глубина участка ( расстояние от главной дороги) увеличивается .

Основная задача в бельтинге метод состоит в том, чтобы получить скорость уменьшения в текущих цен на землю по мере расстояния от дороги.

В методе поясов площадь делится на поясов (полосы) с присвоенными значениями в качестве доли стоимости земли на главной дороге .

Часто задаваемые вопросы:

B методы оценки зданийСуществует 6 методов оценки, перечисленных ниже. Как рассчитать стоимость здания?

Чтобы рассчитать текущую стоимость здания, сначала подсчитайте стоимость строительства здания, а затем вычтите годовую амортизацию здания на сегодняшний день.

Оценка здания

Оценка здания – метод расчета текущей рыночной стоимости здания или любого сооружения. Оценка здания зависит от типа строений, расположения, размера, формы и ширины дорог, фасада, типов и качества используемых строительных материалов, а также стоимости этих материалов.

Оценка в гражданском строительстве

Оценка – метод оценки и расчет справедливой стоимости имущества, такого как здание, завод или другие инженерные сооружения различного типа, здания, земельный участок и т.

Об авторе