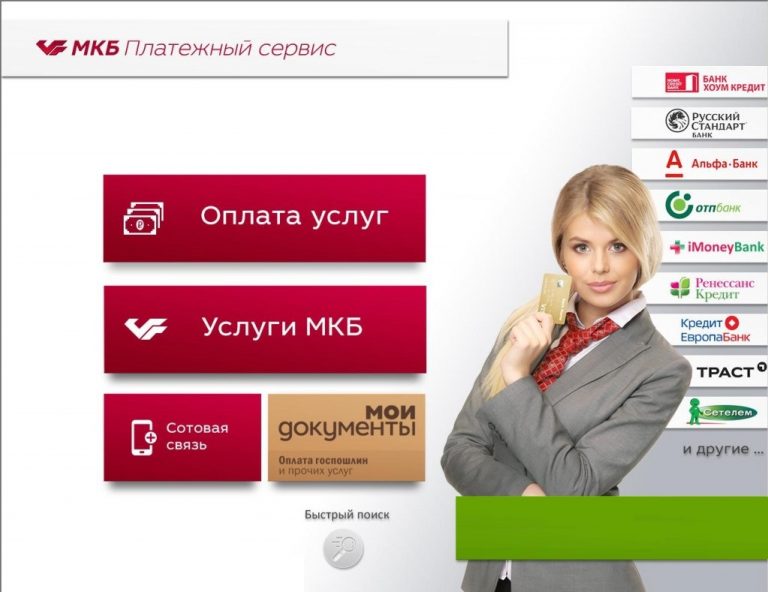

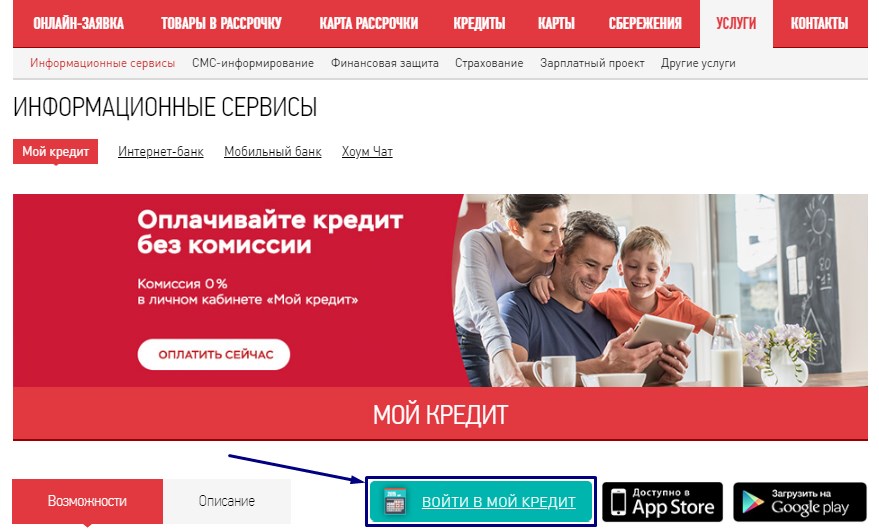

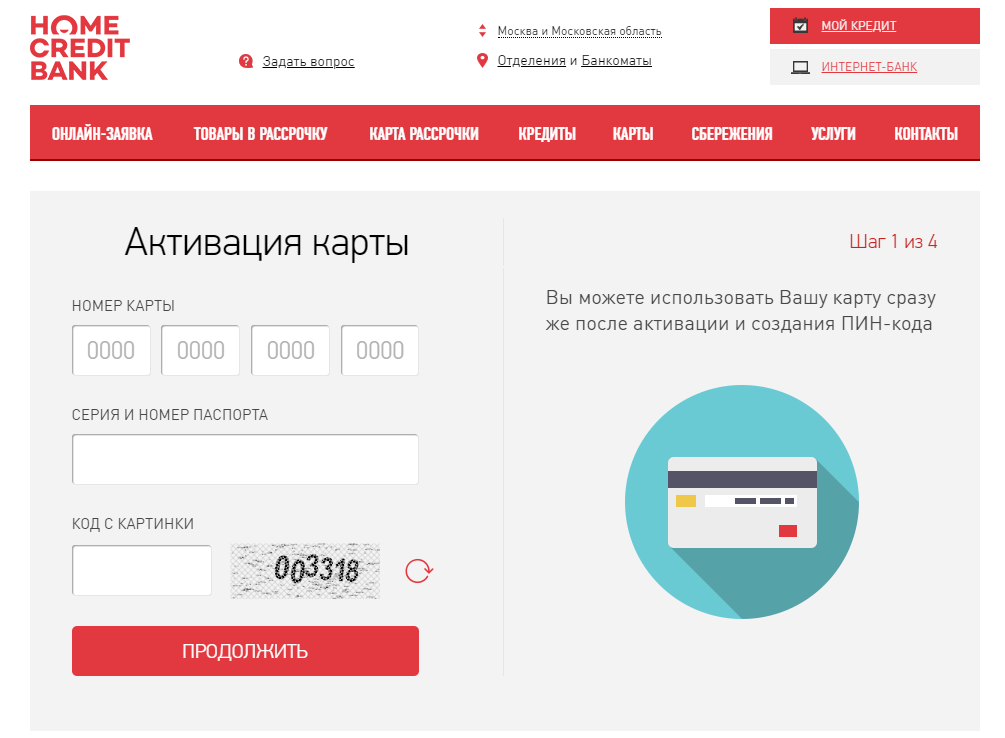

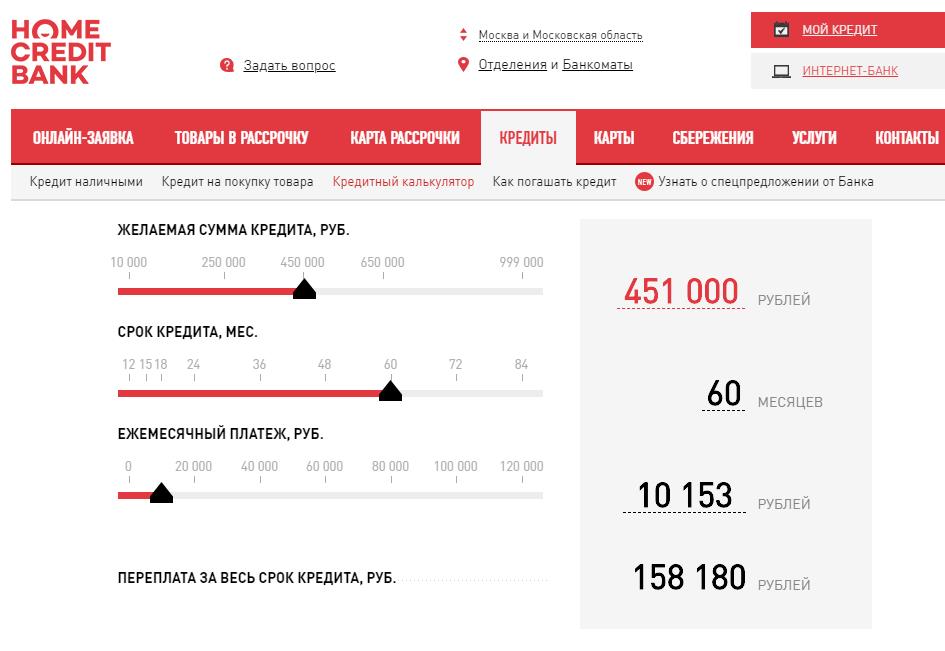

Банк хоум кредит заплатить кредит: Как оплатить Хоум Кредит разными способами с пошаговой инструкцией

Купи не копи — отзывы клиентов 2023, должников займов

Внимание!

Мы не можем гарантировать защищённость ваших данных и выгодность условий при переходе на сайт данного МФО

Реальные отзывы клиентов и должников о Купи не копи — все отзывы тех, кто брал займы онлайн на карту при обращении в МФО без процентов или под проценты, у кого были просрочки, кто погасил без проблем. Здесь можно узнать из отзывов, подает ли Купи не копи в суд на должников, что происходит при неуплате долга, информацию о коллекторах. Если вы обращались в МФО Купи не копи, оставьте отзыв на сайте.

Дарья Иркутск

1 из 5

Сергей Кстово

1 из 5

Ирина Екатеринбург

1 из 5

Надя Н.Шахты

1 из 5

Максим Ачинск

4 из 5

Nataly O.Москва

1 из 5

Лия Р. Рыбинск

Рыбинск

1 из 5

Айгуль Р.Москва

1 из 5

Елена Челябинск

5 из 5

Евгения С.Ярославль

5 из 5

Арсений Х.Москва

1 из 5

Александр Х.Балашов

1 из 5

Андрей Москва

1 из 5

Татьяна Екатеринбург

1 из 5

Люба Калуга

5 из 5

Мария Рубцовск

5 из 5

Гость Уфа

1 из 5

Наталья К.Каневская

1 из 5

Александр К.Невинномысск

2 из 5

Dmitry L.Москва

1 из 5

Елена Калуга

1 из 5

Арсен Москва

1 из 5Нина Сочи

1 из 5

Марина М. Екатеринбург

Екатеринбург

1 из 5

Виктория Москва

1 из 5

Ильхом Красноярск

1 из 5

Светлана Ногинск

5 из 5

Алиса Новосибирск

1 из 5

Spartak B.Анапа

1 из 5

Кристина Псков

1 из 5

Екатерина Урюпинск

1 из 5

Ирина П.Кострома

1 из 5

Валерия М.Новокузнецк

1 из 5

Наталья Новороссийск

5 из 5

Екатерина Кострома

1 из 5

Владлен Иркутск

1 из 5

Владлен Иркутск

1 из 5

Ирина Ульяновск

5 из 5

Маргарита К. Москва

Москва

5 из 5

Надежда Белгород

1 из 5

Виталий Братск

1 из 5

Юлия Конаково

1 из 5

Татьяна Новосибирск

1 из 5

ЕКАТЕРИНА Рубцовск

1 из 5

Екатерина Шустова Омск

1 из 5

Инга Р.Воронеж

1 из 5

Наталья Тюмень

3 из 5

Николай Уфа

1 из 5

Анна Краснодар

1 из 5

Moneyzzz – деньги для людей

Мой город:

— не важно — Абакан Анадырь Архангельск Астрахань Барнаул Белгород Биробиджан Благовещенск Брянск Великий Новгород Владивосток Владикавказ Владимир Волгоград Вологда Воронеж Горно-Алтайск Грозный Екатеринбург Иваново Ижевск Иркутск Йошкар-Ола Казань Калининград Калуга Кемерово Киров Кострома Краснодар Красноярск Курган Курск Кызыл Липецк Магадан Майкоп Махачкала Москва Мурманск Назрань Нальчик Нарьян-Мар Нижний Новгород Новосибирск Омск Орел Оренбург Пенза Пермь Петрозаводск Петропавловск-Камчатский Псков Ростов-на-Дону Рязань Салехард Самара Санкт-Петербург Саранск Саратов Смоленск Ставрополь Сыктывкар Тамбов Тверь Тольятти Томск Тула Тюмень Улан-Удэ Ульяновск Уфа Хабаровск Ханты-Мансийск Чебоксары Челябинск Черкесск Чита Элиста Южно-Сахалинск Якутск Ярославль

RUR USD EUR

на

Пополняемый

Пенсионный

Мультивалютный

Частичное снятие

Пополнение

Капитализация

Подобрать

Больше параметров

Какой процент от дохода должен идти на ипотеку?

Когда вы покупаете дом, важно знать, какую часть своего дохода вы можете разумно направить на ежемесячный платеж по ипотеке. Знание этого может означать разницу между комфортной жизнью и удовлетворением других финансовых приоритетов или быть «бедным домом» и изо всех сил пытаться свести концы с концами.

Знание этого может означать разницу между комфортной жизнью и удовлетворением других финансовых приоритетов или быть «бедным домом» и изо всех сил пытаться свести концы с концами.

Какой процент дохода должен идти на ипотеку?

У каждого заемщика своя ситуация, но есть как минимум две точки зрения на то, какая часть вашего валового дохода должна быть направлена на ипотеку: 28 процентов и 36 процентов.

Правило 28%

Правило 28%, которое указывает, что не более 28% вашего валового дохода должно быть потрачено на ваш ежемесячный платеж по ипотеке, является порогом, которого придерживаются многие кредиторы, объясняет Кори Виноград, кредитный эксперт и управляющий директор. компании East Coast Capital Corp., имеющей офисы в Нью-Йорке и Флориде.

«Большинство кредиторов следуют правилу, согласно которому платеж заемщика за жилье (включая основную сумму, проценты, налоги и страховку) не должен превышать 28 процентов от их ежемесячного валового дохода до налогообложения», — говорит Виноград. «Исторически сложилось так, что заемщики, которые находятся в пределах 28-процентного порога, обычно могли с комфортом вносить свои ежемесячные платежи за жилье».

«Исторически сложилось так, что заемщики, которые находятся в пределах 28-процентного порога, обычно могли с комфортом вносить свои ежемесячные платежи за жилье».

Это 28-процентное ограничение основывается на так называемом передовом коэффициенте, или общих затратах заемщика на жилье по сравнению с его доходом.

Правило 36%

Модель 36% — это еще один способ определить, какая часть вашего валового дохода должна идти на ипотеку, и ее можно использовать в сочетании с правилом 28%. С помощью этого метода не более 36 процентов вашего валового ежемесячного дохода должно быть отнесено на ваш долг, включая вашу ипотеку и другие обязательства, такие как авто или студенческие кредиты и платежи по кредитным картам. Этот процент известен как коэффициент конечного результата или отношение вашего долга к доходу (DTI).

«Большинство ответственных кредиторов следуют 36-процентной модели коэффициента DTI, если нет компенсирующих факторов», — говорит Виноград.

Обратите внимание, что существуют максимальные коэффициенты DTI, установленные Fannie Mae, Freddie Mac и FHA, которые кредиторы также используют при андеррайтинге.

На основе 28-процентной и 36-процентной моделей приведен пример составления бюджета, в котором предполагается, что ежемесячный доход заемщика составляет 5000 долларов.

- 5000 долларов x 0,28 (28%) = 1400 долларов (максимальный платеж по ипотеке)

- 5000 долларов x 0,36 (36%) = 1800 долларов (максимальная сумма долгового обязательства, включая платеж по ипотеке)

Следуя правилу 28 процентов, заемщик должен быть в состоянии позволить себе платеж по ипотеке в размере 1400 долларов. Однако, учитывая правило 36 процентов, у заемщика также будет место, чтобы выделить только 400 долларов на оставшиеся долговые обязательства. Применительно к вашему собственному финансовому положению это может быть или не быть осуществимым для вас.

Коэффициент DTI 43%

В то время как ипотечные кредиторы предпочитают, чтобы коэффициент DTI не превышал 36 процентов, во многих случаях кредиторы могут принять максимум 43 процента — это все еще находится в диапазоне того, что известно как «квалифицированная ипотека». ». Этот верхний предел может быть даже выше в зависимости от кредитора.

». Этот верхний предел может быть даже выше в зависимости от кредитора.

В целом, однако, чем ниже коэффициент DTI, тем выше ваши шансы на одобрение ипотечного кредита, поскольку слишком большой долг может повысить риск дефолта. Бюро финансовой защиты потребителей сообщает, что заемщики с более высокими коэффициентами DTI с большей вероятностью будут испытывать трудности с ежемесячными платежами по ипотеке.

25-процентная модель после уплаты налогов

25-процентная модель после уплаты налогов — это еще один способ оценить вашу долговую нагрузку и то, что вы можете себе позволить. В этой модели не более 25 процентов вашего дохода после уплаты налогов идет на ежемесячные платежи по ипотеке. Например, если ваша ежемесячная заработная плата (после уплаты налогов) составляет 6000 долларов США, это означает, что на выплаты по ипотеке может быть потрачено до 1500 долларов США.

Это может быть жизнеспособной моделью, если у вас есть другие виды долгов, такие как персональные кредиты, автокредиты, долги по кредитным картам или студенческие кредиты.

Как кредиторы определяют, что я могу себе позволить?

Вот основные факторы, которые ипотечные кредиторы учитывают, чтобы определить, какую сумму ипотечного кредита заемщик может себе позволить:

- Валовой доход – Ваш валовой доход – это ваш общий заработок до учета налогов и других вычетов. Другие источники дохода, такие как супружеская поддержка, пенсия или доход от аренды, также включаются в валовой доход.

- Коэффициент DTI – Ваш коэффициент DTI – это сумма ваших ежемесячных долговых обязательств, деленная на ваш общий валовой доход.

- Кредитный рейтинг . Ваш кредитный рейтинг является основным фактором, на который обращают внимание кредиторы при оценке того, сколько вы можете себе позволить. Как правило, чем выше ваш кредитный рейтинг, тем ниже процентная ставка, что влияет на то, сколько вы можете реально потратить на дом.

- Трудовая биография – Кредиторы ищут стабильный источник дохода, чтобы гарантировать, что вы сможете погасить ипотечный кредит.

Когда вы подаете заявку на получение кредита, вас попросят предоставить подтверждение занятости (например, квитанцию об оплате труда) как минимум за последние два года. Если вы работаете на себя, вас попросят предоставить налоговые декларации и другие деловые документы.

Когда вы подаете заявку на получение кредита, вас попросят предоставить подтверждение занятости (например, квитанцию об оплате труда) как минимум за последние два года. Если вы работаете на себя, вас попросят предоставить налоговые декларации и другие деловые документы.

Другие соображения о том, что вы можете себе позволить

Расходы на владение домом

Любой домовладелец может подтвердить, что расходы на владение и содержание дома могут значительно превышать ежемесячную стоимость ипотеки.

«Сборы ТСЖ, коммунальные платежи и другие расходы должны учитываться при расчете доступности», — говорит Виноград.

Эти другие расходы могут включать:

- Обслуживание дома, включая средства для будущей замены вещей, которые со временем изнашиваются, таких как бытовая техника, крыша и система отопления, вентиляции и кондиционирования воздуха

- Защита от вредителей

- Безопасность

Тип ипотечного кредита

Тип ипотечного кредита, который вы выберете, также может существенно повлиять на то, что вы можете себе позволить. Чтобы найти кредит, который подходит именно вам, важно изучить все варианты, включая обычные кредиты, кредиты FHA и VA. Также разумно найти ипотечного кредитора, который понимает ваше финансовое положение, потребности и цели.

Чтобы найти кредит, который подходит именно вам, важно изучить все варианты, включая обычные кредиты, кредиты FHA и VA. Также разумно найти ипотечного кредитора, который понимает ваше финансовое положение, потребности и цели.

«Эффективный кредитный специалист потратит время на изучение текущей и будущей финансовой картины клиента, чтобы определить подходящий кредитный продукт, сумму кредита и условия кредита», — говорит Виноград.

Практический результат

Вы можете работать со своим кредитором, чтобы сделать расчет доступности на основе вашего дохода и стоимости дома, который вы имеете в виду, и исходя из этого, оценить, можете ли вы разумно себе это позволить. Помните, что когда дело доходит до оценки того, что вы можете себе позволить, есть рекомендации, которым вы можете следовать, но в конечном итоге все будет основываться на ваших индивидуальных обстоятельствах.

«Не существует жесткого и быстрого правила, потому что у каждого заемщика своя история, уникальный кредитный профиль и различные долговые обязательства, и все это должно влиять на решение относительно процента валового ежемесячного дохода, доступного для оплаты жилья», — говорит Виноград. .

.

Подробнее:

- Как найти лучшего ипотечного кредитора для тех, кто впервые покупает жилье

- Сколько денег вам нужно, чтобы купить дом?

- Способы сэкономить на первоначальном взносе

Если я не могу выплатить ипотечный кредит, какие у меня есть варианты?

Сначала позвоните в свою ипотечную службу. Номер телефона службы ипотечного кредитования указан в ежемесячной выписке по ипотечному кредиту. Если вы не получаете ежемесячную выписку по ипотечному кредиту, загляните в книгу купонов по ипотечному кредиту, которую вам дал кредитор. Вы также можете посмотреть на веб-сайте вашего ипотечного сервиса. Если вы не знаете, как называется служба по обслуживанию ипотечных кредитов, обратитесь за помощью в консультационное агентство по жилищным вопросам, одобренное HUD.

При звонке в отдел обслуживания ипотечных кредитов будьте готовы объяснить:

- Почему вы не можете произвести платеж

- Является ли проблема временной или постоянной

- Подробная информация о ваших доходах, расходах и других активах, таких как наличные деньги в банке

- Если вы являетесь военнослужащим и получили приказ о постоянной смене станции (PCS).

(Это важно упомянуть, потому что вы можете претендовать на варианты смягчения потерь из-за вашего военного перемещения.)

(Это важно упомянуть, потому что вы можете претендовать на варианты смягчения потерь из-за вашего военного перемещения.)

Многие ипотечные службы имеют программы, помогающие людям избежать потери права выкупа. Ваш ипотечный сервис рассмотрит вашу ситуацию, чтобы рассмотреть варианты, которые могут быть доступны для вас. Обслуживающий может попросить вас заполнить заявку на получение ипотечной помощи. После того, как сервисная служба рассмотрит заполненную заявку, она сообщит вам, какие варианты снижения потерь, если таковые имеются, она вам предложит.

Затем позвоните в одобренное HUD консультационное агентство по жилищным вопросам . Через Департамент жилищного строительства и городского развития (HUD) вы можете найти агентство, которое вам поможет. Вожатый может:

- Обсудить вашу ситуацию и определить, имеете ли вы право на участие в каких-либо программах или дополнительную помощь

- Помочь вам понять варианты снижения убытков, которые предлагает ваш сервисный центр, и какие варианты могут подойти вам лучше всего другие программы и документы, которые могут вам понадобиться

- Помощь за небольшую плату или бесплатно с составлением бюджета, задолженностью по кредитной карте или другими финансовыми проблемами, которые могут затруднить выплату ипотеки

Вы можете воспользоваться инструментом CFPB «Найти консультанта», чтобы получить список консультационных агентств по вопросам жилья в вашем районе, одобренных HUD. Вы также можете позвонить на горячую линию HOPE™, которая работает круглосуточно и без выходных по телефону (888) 995-HOPE (4673).

Вы также можете позвонить на горячую линию HOPE™, которая работает круглосуточно и без выходных по телефону (888) 995-HOPE (4673).

Если вам грозит неминуемая потеря права выкупа или вам вручили юридические документы, вам также может понадобиться консультация с адвокатом.

Какие варианты могут быть доступны?

Некоторые варианты, которые может предоставить ваш сервисный центр, включают:

- Рефинансирование

- Получить изменение кредита

- Разработать план погашения

- Получить отсрочку

- Продать дом без покрытия

- Вернуть свой дом вашему кредитору через «документ вместо обращения взыскания»

18

8Остерегайтесь мошенничества

Консультационное агентство по жилищным вопросам, одобренное HUD, может помочь вам определить, какие доступные варианты могут подойти вам лучше всего.

Об авторе