Банк открытие слияние каких банков: Бинбанк и Банк «Открытие» объединяются

Государство переложит «Открытие» из одного кармана в другой

МОСКВА, 28 янв — ПРАЙМ, Наталья Карнова. Шансы на успешную продажу доли ЦБ в банке «Открытие» весьма велики, но далеко не факт, что это удастся осуществить уже в 2021 году, как надеется регулятор, считают опрошенные агентством «Прайм» эксперты. Они сомневаются, что банк может быть продан с премией к его стоимости, однако сходятся во мнении, что покупателями, скорее всего, станут российские крупные банки с госучастием.

ЦБ РФ не оставляет идеи продать свою долю в банке «Открытие» в 2021 году, при этом рассматривает различные варианты, включая продажу частным инвесторам и публичное размещение акций. Он уже пригласил российских и иностранных инвестиционных консультантов участвовать в подготовке предложений по стратегии выхода из банковской группы «Открытие». Сбор предложений продлится до 16 марта 2020 года.

ЦБ в 2021 году продаст часть своей доли в банке «Открытие» частному инвестору или на IPO

Регулятор объясняет свое решение выйти из группы «Открытие» тем, что важно сохранять уровень конкуренции в каждом сегменте финансового рынка, а также обеспечить максимальную прозрачность.

«Открытие» стал первым крупным банком, который в 2017 году попал под санацию через созданный ЦБ Фонд консолидации банковского сектора (ФКБС). Почти два года спустя регулятор признал санацию завершенной и начал задумываться, что делать с этим активом дальше. Осенью прошлого года глава ЦБ Эльвира Набиуллина говорила, что «Открытие» будет продаваться большими пакетами с 2021 года. Именно к этому моменту банк сумеет доказать инвесторам, что «умеет зарабатывать», пояснила она.

По словам главы «Открытия» Михаила Задорнова, к продаже в 2021 году намечен 15-20% пакет банка, в перспективе возможна полная приватизация.

ОКНО ВОЗМОЖНОСТЕЙ

Эксперты разошлись в оценке того, насколько реально воплощение этих планов.

На данном этапе довольно сложно говорить о том, состоится эта сделка или нет. Она запланирована на 2021 год, за это время может произойти целый ряд событий, которые отодвинут ее реализацию, считает аналитик «Финама» Сергей Дроздов. «К примеру, таким событием может стать неблагоприятная конъюнктура на мировых и внутренних финансовых рынках, когда инвесторам будет просто не до покупок новых активов», — пояснил он.

По мнению управляющего партнера экспертной группы Veta Ильи Жарского, возможность выгодно приватизировать «Открытие» появится не раньше, чем начнется экономический рост и будут проведены реформы, то есть приблизительно через 5-6 лет. Многое будет зависеть от состояния финансового рынка: индекс Мосбиржи уже начал коррекцию от максимумов, и она может идти в течение всего 2020 года, и тогда к 2021 году условия для размещения бумаг «Открытия» будут еще более невыгодными для регулятора.

В свою очередь, аналитик к ИФК «Солид» Дмитрий Донецкий высказал мнение, что высока вероятность осуществления сделки уже в 2021 году. «По итогам 2018 года банк впервые стал прибыльным после санации. Более того, за 2019 год «Открытие» может показать еще больший рост прибыли — порядка 50%. Все это делает банк привлекательным для дальнейшей продажи инвесторам», — считает он.

Помешать сделке может резкое повышение ставки ЦБ в случае какого-нибудь коллапса. Если не будет форс-мажора и финансового кризиса до 2022 года, то продажа «Открытия» окажется весьма выгодной, добавил эксперт.

КТО ПОСЛЕДНИЙ В ОЧЕРЕДИ?

По мнению экспертов, среди интересантов могут быть крупные российские банки, преимущественно, с госучастием, при этом продажа с премией к вложенным средствам весьма сомнительна.

Банк «Открытие» увеличил долю в «Росгосстрахе»

Банковский сектор после зачистки являет собой стагнирующую нишу, и это понимают инвесторы, поэтому найти стратегического инвестора почти точно не удастся, а несколько крупных частных — возможно, но все-таки тоже маловероятно, рассуждает Жарский.

«Мне кажется, что публичное размещение с рекламой по ТВ могли бы быть неплохим выходом из данной ситуации, если удастся очаровать граждан и убедить их, что банк теперь совершенно обновленный, лишенный старых проблем, что его капитализация будет расти. Но и в таком случае разместить по балансовой стоимости — пожалуйста, а вот за 1.3 капитала, как хочет регулятор — будет крайне сложно», — говорит он.

В условиях текущей инвестпривлекательности банковского сектора и российской экономики в целом довольно трудно найти инвесторов для покупки крупного пакета эмитента такого масштаба, согласен старший директор по банковским рейтингам «Эксперт РА» Руслан Коршунов. Привлекательность для инвесторов во многом будет связана с уровнем рентабельности банка и его долгосрочной дивидендной политикой. При негативном сценарии не исключен вариант, когда большая часть пакета может осесть в государственных или окологосударственных структурах.

Сделка по продаже «Открытия» усложняется ограниченным кругом потенциальных интересантов, отмечает директор группы рейтингов финансовых институтов АКРА Ирина Носова.

«Скорее всего, это будут крупнейшие российские банки, в том числе с госучастием в капитале, а это риск повышения концентрации в секторе. При этом зарубежные инвесторы могут сдерживаться введенными против России санкциями. В этой связи на горизонте 2-3 лет продажа «Открытия» с премией к капиталу может быть затруднена», — считает она.

КАНДИДАТЫ НА ПРОДАЖУ

Тем не менее, если вдруг будет замечен оптимизм, на продажу могут быть выставлены и другие санированные банки. По мнению Коршунова, на повторную продажу в ближайшее время может быть выставлен Азиатско-Тихоокенский банк (АТБ), который интересен инвесторам, прежде всего, позициями в Дальневосточным регионе.

Банковская рокировка. Эксперты неоднозначно оценивают возможную смену владельца Сбербанка

Еще один банк, с которым плотно работает ЦБ – МИнБанк. Однако его продажа пока выглядит спорной, так как для потенциального покупателя трудно найти преимущества такого банка, санация которого ранее уже вызывала немало вопросов, считает Коршунов.

При этом потенциальная продажа АТБ и МИнБ отягощается их качеством активов и возможностями текущих бизнес-моделей, которые напрямую влияют на стоимость покупки, добавила Носова из АКРА.

Дроздов напомнил, что для успешной реализации пакетов других банков, прошедших санацию, нужны подходящие условия на рынке, способствующие аппетиту инвесторов к покупкам.

«Желательна своего рода эйфория на рынках, либо устойчивый растущий тренд, в рамках которого инвесторы с удовольствием расширяют свои портфели», — сказал он.

По мнению Донецкого, в ближайшие годы вряд ли мы увидим ещё какие-нибудь IPO банков, а вот слияния — вполне вероятно.

Как объединяются банки: планы «Открытия» и Бинбанка

Интеграция ИТ в банках, Текст: Мария Сысойкина

В феврале 2018 года Банк России принял решение об объединении банка «Открытие» и Бинбанка. Слияние двух крупных банков – организационно и технологически сложный процесс. О том, как в нем задействованы ИТ-службы и какой будет ИТ-стратегия объединенного банка рассказал член правления, руководитель ИТ-блока банка «Открытие» Сергей Русанов.

News: Расскажите о проекте объединения банков, о технической стороне этой глобальной задачи

Сергей Русанов: С технической стороны мы должны поддержать бизнес-составляющую

большого проекта или даже программы проектов, которая проходит под эгидой Банка

России. Цель – оздоровление и вывод на новый уровень финансовой группы «Открытие»,

в которой будут созданы крупный банк, сильный с точки зрения рыночных позиций, активной

клиентской базы и технологий; страховая компания – один из лидеров страхового

рынка страны, брокерская компания, пенсионные фонды. Все эти структуры должны занять

ведущие позиции в своих сегментах рынка. Стратегия интеграции группы предполагает,

что обновленный единый банк будет входить в топ-5, а по некоторым направлениям

в топ-3 финансовых учреждений России. Отдельный проект в сфере нашего внимания

– банк непрофильных активов, который появится на базе слияния банков «Траст» и «Рост».

Цель – оздоровление и вывод на новый уровень финансовой группы «Открытие»,

в которой будут созданы крупный банк, сильный с точки зрения рыночных позиций, активной

клиентской базы и технологий; страховая компания – один из лидеров страхового

рынка страны, брокерская компания, пенсионные фонды. Все эти структуры должны занять

ведущие позиции в своих сегментах рынка. Стратегия интеграции группы предполагает,

что обновленный единый банк будет входить в топ-5, а по некоторым направлениям

в топ-3 финансовых учреждений России. Отдельный проект в сфере нашего внимания

– банк непрофильных активов, который появится на базе слияния банков «Траст» и «Рост».

Проект создания целевого единого банка

«Открытие» – большой, серьезный и многоэтапный. Два юридических лица — Бинбанк и

«Бинбанк Digital» одновременно

присоединятся к нам 1 января 2019 года и все процессы нужно завершить за

новогодние праздники. Это традиционный период для реализации подобных проектов.

В Транскредитбанке около 12 лет назад у меня был первый подобный опыт, мы также

присоединяли в новогодние праздники одновременно четыре небольших региональных

банка.

Сложность нашего будущего объединения в том, что и банк «Открытие», и Бинбанк каждый имеют крайне сложную внутреннюю ИТ-архитектуру, поскольку также появились в результате слияния крупных банков в прошлые годы.

После объединения банков последует трансформация филиальной сети, унификация бизнес-процессов продаж и обслуживания гармонизированного продуктового ряда. И, конечно – сопутствующая трансформация и унификация ИТ-систем, поддерживающих различные бизнес- и сервисные процессы. С точки зрения ИТ, банк сейчас – это большой-большой склад разнопланового строительного материала, где каждый его вид представлен в 4–7 разрозненных, подчас одинаковых элементах. Из этого разнопланового строительного материала мы можем построить массу комбинаций целевого здания. Но наша задача – выбрать наиболее

оптимальную, надежную и масштабируемую комбинацию исходных деталей, укрупнив и совместив

воедино одинаковые элементы для построения ИТ-комплекса в соответствии с утвержденной

банком «стратегией роста» – для ее поддержания в течение 3–5 лет.

Но наша задача – выбрать наиболее

оптимальную, надежную и масштабируемую комбинацию исходных деталей, укрупнив и совместив

воедино одинаковые элементы для построения ИТ-комплекса в соответствии с утвержденной

банком «стратегией роста» – для ее поддержания в течение 3–5 лет.CNews: У «Открытия» уже был опыт объединения банков. Помог ли он в данном случае? Чем принципиально отличается ситуация с последним объединением?

Сергей Русанов: Трансформация филиальных сетей экс-банков, объединенных в Открытии, еще продолжается, проекты наслаиваются один на другой. Мы еще не закончили наш проект трансформации внутри «Открытия» сетей экс-Номоса и экс-Ханты-Мансийского банков, как начались новые проекты интеграции с Бинбанком и создания банка непрофильных активов.

Предыдущий проект делался по похожей схеме.

Сначала были реализованы первоочередные задачи юридического объединения. Создание

единого бренда, единой точки входа для надзорных органов и государственных

структур, с которыми работают банки. При этом внутри этот «организм» состоял из

двух банков: бывшего Ханты-Мансийского банка и Номос-банка, просто объединенных

«мостиком» для обмена данными для отчетности и расчетов. Каждый из них обладал собственным

набором банковских систем. Лишь после создания единого юрлица они постепенно начали

трансформироваться. Бессмысленно иметь в одном городе два бывших филиала двух

бывших банков, поэтому мы занимаемся их переводом в единый филиал нового банка.

Подобная схема будет и в проекте объединения с Бинбанком, а впоследствии – и с

Росгосстрах-Банком. Но существенное отличие нашего интеграционного проекта в

том, что помимо юридических задач планируется унификация сервисов и их

расширение для клиентов экс-Бинбанка через организацию так называемого

кросс-обслуживания — когда можно будет прийти в офис экс-Бинбанка и помимо

привычного обслуживания купить новые продукты нового банка «Открытие». Дополнительно,

в цифровых каналах «Открытия» для клиентов экс-Бинбанка будут доступны их

«старые» продукты для проведения операций.

При этом внутри этот «организм» состоял из

двух банков: бывшего Ханты-Мансийского банка и Номос-банка, просто объединенных

«мостиком» для обмена данными для отчетности и расчетов. Каждый из них обладал собственным

набором банковских систем. Лишь после создания единого юрлица они постепенно начали

трансформироваться. Бессмысленно иметь в одном городе два бывших филиала двух

бывших банков, поэтому мы занимаемся их переводом в единый филиал нового банка.

Подобная схема будет и в проекте объединения с Бинбанком, а впоследствии – и с

Росгосстрах-Банком. Но существенное отличие нашего интеграционного проекта в

том, что помимо юридических задач планируется унификация сервисов и их

расширение для клиентов экс-Бинбанка через организацию так называемого

кросс-обслуживания — когда можно будет прийти в офис экс-Бинбанка и помимо

привычного обслуживания купить новые продукты нового банка «Открытие». Дополнительно,

в цифровых каналах «Открытия» для клиентов экс-Бинбанка будут доступны их

«старые» продукты для проведения операций.

CNews: А вы успеваете оптимизировать процессы, вызванные объединением банков внутри банка «Открытие» до объединения с Бинбанком?

Сергей Русанов: Да, мы как раз в конце этого года завершаем проект трансформации сети и банковских систем, вошедших в банк «Открытие» экс-Номоса и экс-Ханты-Мансийского банка. Этот процесс – как конвейер – в конце завершается сборка одного продукта, а в начале уже началась сборка второго. В результате мы создаем опорную системную архитектуру, на уровне базовых АБС. Я не рассматриваю сейчас «фронты», «миддлы», системы управление рисками – там остаются для каждого клиентского сегмента свои системы и даже по несколько. Это дело будущих полутора-двух лет. Но в части базовых систем процесс будет завершен. И где-то с января-февраля, когда мы объединимся, начнем похожий процесс уже по отношению к новому созданному объединенному банку.

CNews: Что представляла собой ИТ-инфраструктура каждого банка до объединения, системы каких поставщиков использовались, с какими ЦОДами работали банки?

Сергей

Русанов: Еще раз подчеркну, исторически «Открытие» и Бинбанк развивались за

счет поглощения различных региональных банков. Что сделало инфраструктуру обоих

банков похожим на лоскутное одеяло. В результате мы имеем большое количество «хороших»

ИТ-активов, их можно комбинировать и использовать. Другое дело, что их очень

много, они разнообразные, представляют собой практически весь ряд банковских

систем, которые присутствуют в банковском сообществе.

Что сделало инфраструктуру обоих

банков похожим на лоскутное одеяло. В результате мы имеем большое количество «хороших»

ИТ-активов, их можно комбинировать и использовать. Другое дело, что их очень

много, они разнообразные, представляют собой практически весь ряд банковских

систем, которые присутствуют в банковском сообществе.

ЦОДы разрозненны и находятся в разных городах. Дата-центры «Открытия» расположены в Москве и Ханты-Мансийске, дата-центры Бинбанка – в Москве и Новосибирске. При этом ИТ-инфраструктуры банков строились с прицелом на обеспечение достаточного для коммерческого банка уровня топ-20 отказо- и катастрофоустойчивости, хотя до конца этот процесс завершен не был. «Открытие» и Бинбанк размещают свои вычислительные мощности преимущественно в коммерческих ЦОД разных операторов для обеспечения большей надежности.

Сергей Русанов: Мы начинаем кардинальную перестройку ИТ-ландшафта, но при этом мы держимся стратегии прагматичных инноваций, которые при внедрении могут принести какой-то реальный финансовый доход, а не просто улучшить имидж.

В части выбора вычислительных платформ существует некоторое отличие: если банк «Открытие» сделал ставку в первую очередь на x86-архитектуру, в том числе и для ключевых банковских приложений, то Бинбанк пошел по пути диверсификации решений, применив для ключевых Mission-Critical систем платформу IBMp-series.

В остальных областях (СХД, x86-системы, ЛВС, телефония, системы виртуализации и доставки приложений) банки эксплуатируют примерно одинаковые решения класса MidRange и HighEnd от известных производителей ПО и оборудования.

Хороший централизованный мощный банк уровня

топ-5 – это всегда структура с высокой степенью унификации и с конечным

количеством промышленных систем, которые могут оперативно масштабироваться и

конфигурироваться на платформах виртуализации и поддерживать динамично развивающийся

бизнес. В текущей ситуации этого сделать принципиально невозможно, и это

большая проблема. Поэтому и необходим этап трансформации и миграция на целевые

системы. В настоящее время мы сравниваем и выбираем те решения из применяемых в

«Открытии» и Бинбанке, которые наиболее подходят для реализации принятой

стратегии объединенного банка. При этом мы учитываем возможность повторного использования

высвобождающихся ресурсов и активов, чтобы минимизировать бюджет объединения.

При этом мы учитываем возможность повторного использования

высвобождающихся ресурсов и активов, чтобы минимизировать бюджет объединения.

CNews: Появятся ли в результате объединения дублирующие мощности, избыточные решения?

Сергей Русанов: Эти решения не избыточные, на них по-прежнему будет работать определенный объем транзакционной нагрузки. Сейчас мы имеем сильно децентрализованные системы, и по мере перевода их на целевые решения будем наращивать вычислительные мощности. А то что останется переориентируем, например, на задачи тестирования. Кроме того, не стоит забывать об амортизации аппаратного обеспечения. Нормальный срок службы оборудования уровня Midrange – 3–4 года. Хорошие промышленные сервера Enterprise-уровня служат 5–8 лет. К тому моменту трансформации (2019–2020 годы), большая часть «железа» и системного необновляемого ПО уже будет безнадежно устаревшей.

CNews: Потребуется ли проекту объединения дополнительное финансирование?

Сергей

Русанов: Конечно. При реализации таких проектов всегда возникает

дополнительный ИТ-бюджет. Та бизнес-модель, которую мы планируем реализовать, требует доработок ПО, приобретения вычислительных

мощностей и лицензий, ПО удаленных рабочих мест. Кросс-объединение двух сетей требует

специальных технических решений и они недешевы, особенно в необходимых объемах.

При реализации таких проектов всегда возникает

дополнительный ИТ-бюджет. Та бизнес-модель, которую мы планируем реализовать, требует доработок ПО, приобретения вычислительных

мощностей и лицензий, ПО удаленных рабочих мест. Кросс-объединение двух сетей требует

специальных технических решений и они недешевы, особенно в необходимых объемах.

Такие бюджеты, причем пропорциональные величине проекта, возникали во всех проектах объединения, где я участвовал. Причем они были как правило достаточно существенные. ИТ-бюджет составляет основную расходную часть проекта в расчете его модели окупаемости. В конечном итоге в целевой системе мы хотим получить более эффективную структуру, чем сумма исходных. Естественно, на это требуется время, чтобы расходы и капитальные затраты, которые мы сейчас понесем, были компенсированы полученными повышенными доходами от бизнеса при меньшей стоимости владения новой более оптимальной инфраструктурой.

CNews: Каковы будут расходы объединенного банка на технологии?

Сергей

Русанов: В 2018 году ИТ-бюджеты обоих банков сопоставимы, и незначительно

отличаются по своей структуре. Со 2 квартала 2018 года в банках ведется

централизованное управление ИТ-бюджетом. Закупки ИТ-услуг и сервисов

обеспечиваются по централизованным процедурам.

Со 2 квартала 2018 года в банках ведется

централизованное управление ИТ-бюджетом. Закупки ИТ-услуг и сервисов

обеспечиваются по централизованным процедурам.

Отличие состоит в том, что в ИТ-бюджете «Открытия» на функцию развития (бюджет RUN) выделено больше средств, так как банк уже сейчас запустил проекты по построению основ для единого целевого ИТ-ландшафта. Также в «Открытии», при большем чем в Бинбанке объеме собственных разработок ПО, больше средств выделяется на фонд оплаты труда ИТ-специалистов.

CNews: Каковы основные положения недавно утвержденной ИТ-стратегии банка?

Сергей

Русанов: Задача текущего года – заложить основы будущей ИТ-платформы,

будущего роста. Сейчас мы заняты подготовкой фундамента, который позволит на

горизонте 3–5 лет войти в ту самую тройку самых инновационных банков, а не

только самых крупных. Мы начинаем кардинальную перестройку ИТ-ландшафта,

который сейчас пребывает в не самом лучшем состоянии. Но при этом мы держимся

стратегии прагматичных инноваций. Инноваций, которые при внедрении могут

принести какой-то реальный финансовый доход, а не просто улучшить имидж.

Инноваций, которые при внедрении могут

принести какой-то реальный финансовый доход, а не просто улучшить имидж.

В рамках проектной стратегической работы у нас есть четыре макро-задачи: унифицированные операционные CRM-системы и кредитные конвейеры для всех клиентских сегментов, корпоративное хранилище данных и ERP-система (управление персоналом, бюджетированием-закупками и административно-хозяйственной деятельностью). Вместе с тем, в этом году мы начнем формировать ИТ-платформу будущего роста, как с учетом стратегических планов и амбиций банка, так и с учетом реалий и трендов цифровой экономики.

Сергей Русанов: Банк уровня топ-5 – это структура с высокой степенью унификации и с конечным количеством промышленных систем, которые могут оперативно масштабироваться и конфигурироваться на платформах виртуализации и поддерживать динамично развивающийся бизнес.

Наша цель — за год-два «перезагрузить»

ИТ-процессы для достижения необходимой скорости функционального развития ИТ

современного уровня в группе, поддержки качественного и количественного роста

бизнеса, обеспечения должного качества ИТ-сервисов и снижения стоимости их

владения при сохранении созданного за последние годы имиджа инновационного

банка.

ИТ современного банка — это баланс ультра-передового и ультра-консервативного. Первое обеспечивает движение вперед и конкурентоспособность на рынке, второе также важно, поскольку наличие и эффективность процессов и регламентов, а также их соблюдение – залог стабильности. Поэтому задача совершенствования внутренних процессов – одна из важнейших в ИТ-стратегии.

CNews: Как изменится ИТ-ландшафт объединенного банка? От каких ИТ-решений придется отказаться, будут ли внедрены технологии, принципиально новые для всех объединяемых структур?

Сергей Русанов: Особенность ситуации состоит в том, что ИТ формируемого объединенного банка не имеет возможности тратить время и значительные ресурсы на предварительное проектирование и формирование «идеального» ИТ-ландшафта. Все задачи по трансформации ИТ должны решаться параллельно с процессами трансформации бизнеса и активно поддерживать эту бизнес-трансформацию.

У нас есть термин «опорный ландшафт». Мы выбираем опорные системы, именно опорные, а не целевые и не стратегические.

И в трехлетней перспективе на них мигрируем. Мы хотим иметь в конце 20-го года,

то есть в конце текущей стратегии, набор промышленных опорных систем из тех,

которые есть у нас сейчас в наличии.

Мы выбираем опорные системы, именно опорные, а не целевые и не стратегические.

И в трехлетней перспективе на них мигрируем. Мы хотим иметь в конце 20-го года,

то есть в конце текущей стратегии, набор промышленных опорных систем из тех,

которые есть у нас сейчас в наличии.

Задача состоит в выборе решений, в наибольшей степени удовлетворяющих текущим и перспективным требованиям бизнеса и ИТ-архитектуры. Конечно, такой подход совсем не отменяет возможности внедрения принципиально новых технологий (биометрия, новые каналы дистанционного обслуживания, новые цифровые продукты), но основой ландшафта на ближайшие два-три года останутся наиболее адекватные и соответствующие 5-летней перспективе существующие информационные системы.

CNews: Какие решения будут использованы в качестве ключевых банковских систем (АБС, CRM, ДБО) в новом ИТ-ландшафте?

Сергей

Русанов: Основной АБС Банка останется ЦФТ IBSO (хотя количество используемых экземпляров должно существенно

сократиться), в качестве розничного бэк-офиса будет продолжать использоваться

решение 3Card компании

ПСиТ, в качестве целевой процессинговой системы будет использован один из

имеющихся многочисленных экземпляров системы Way4 компании OpenWay. В

качестве интеграционной платформы будут продолжать использоваться решения Tibco.

В

качестве интеграционной платформы будут продолжать использоваться решения Tibco.

CNews: Как формировалась ИТ-команда нового банка? Пришлось ли сокращать сотрудников, приглашать новых специалистов?

Сергей Русанов: С приходом команды Михаила Задорнова была проведена оптимизация ИТ и зафиксирована численность ИТ в 1800 человек. Ни под какие новые задачи численность не увеличивается, и мы должны управлять тем, что у нас есть. Дополнительно мы определили, что в 2018 году у банка будет уровень расходов, не выше фактического уровня 2017 года. Одновременно – есть бизнес-реалии, из которых строятся бизнес-прогнозы 2018: емкость сети, качество и конечная производительность внутренних процессов.

И на фоне этих ограничений Банку в

2018 году нужно выстроить здоровый бизнес, нарастить объемы продаж и транзакций,

показать положительный финансовый результат. Для этого нужно реализовать проекты

ИТ-развития бизнес-продуктов и процессов одно временно с проектами интеграции. То

есть расходных статей и потребностей в ИТ-ресурсах хватает, при том что численность

ИТ-службы и ИТ- бюджет ограничены. В этих условиях мы должны решить все эти

задачи. Вот парадигма нашей работы.

То

есть расходных статей и потребностей в ИТ-ресурсах хватает, при том что численность

ИТ-службы и ИТ- бюджет ограничены. В этих условиях мы должны решить все эти

задачи. Вот парадигма нашей работы.

К слову, в части численности – к нам присоединятся ИТ-команды Бинбанка и «Бинбанк диджитал», в настоящее время насчитывающие около 900 человек. В совокупности после объединения и небольшой оптимизации, мы надеемся иметь в составе объединенной ИТ-службы около двух с половиной тысяч сотрудников.

CNews: Каково ваше мнение о цифровых банках? Насколько жизнеспособна такая модель в настоящее время?

Сергей

Русанов: Цифровой банк – это проект, который нужно запускать,

рассчитывать as is, с нуля, просчитывая все, что будет

приносить прибыль. Это можно сделать, особенно с текущим трендом к

законодательным «послаблениям» к переводу всех операций из офисного в цифровые

каналы. Необходимо будет использовать биометрические системы, которые скоро

станут нормой. Но визит в офис все-таки будет нужен, клиента хотелось бы идентифицировать

хотя бы первый раз лично.

Но визит в офис все-таки будет нужен, клиента хотелось бы идентифицировать

хотя бы первый раз лично.

Строить цифровой банк как придаток внутри существующего банка – это другая задача. Я бы не стал ей заниматься. Мы, конечно, планируем переводить транзакционные объемы в цифровые каналы, но мы сбалансированно строим и региональную сеть. Мы считаем, что серьезный современный системный банк не может быть без офисного канала – сети точек продаж.

CNews: Вы не планируете сокращать число офисов в пользу цифрового канала?

Сергей

Русанов: У нас несколько другая парадигма.

Мы сокращаем дублирующие офисы, объединяя банки. В конечном итоге все точки

продаж банка «Открытие» будут равномерно распределены по хорошим локациям в

регионах, где есть клиентский поток. В эти точки приходят профильные клиенты,

физлица, малый бизнес. Мы строим такую целевую модель: увеличивая объемы

бизнеса, непропорционально будем увеличивать офисную сеть. Увеличение

транзакционного объема не вызовет роста филиальной сети, мы будем преимущественно

направлять его в цифровые каналы.

Увеличение

транзакционного объема не вызовет роста филиальной сети, мы будем преимущественно

направлять его в цифровые каналы.

Безусловно, дистанционное банковское обслуживание позволяет оптимизировать работу сети. Наша практика показывает, что ДБО не является «убийцей» точек продаж, развитие электронных каналов позволит освободить офисы от рутинных операций, высвободив ресурс сотрудников для продаж более комплексных и персональных банковских продуктов.

CNews: Какое место в вашей ИТ-стратегии занимают вопросы информационной безопасности? Какой бюджет выделяется на ИБ?

Сергей

Русанов: Безусловно, это важно. Но с моей точки зрения, то, что последние

год-два говорят про хакеров и усиление их влияния – это хайп. Всегда во все

времена существовали воры и вредители, в том числе в киберпространстве – люди, либо

желающие украсть плохо охраняемое, либо желающие навредить, потому что им это

доставляет удовольствие либо за это кто-то платит. На мой взгляд, не стоит говорить,

что именно в последние годы проблемы с информационной безопасностью стали

серьезнее и уровень угроз существенно обострился.

На мой взгляд, не стоит говорить,

что именно в последние годы проблемы с информационной безопасностью стали

серьезнее и уровень угроз существенно обострился.

Меняются методы, но угрозы остаются прежними: использование дыр в системах защиты, троянские закладки, фишинг, вирусы, которые засылаются для того, чтобы украсть и снизить уровень доступности систем.

Для современного банка работа по обеспечению информационной безопасности – это стандартная, каноническая деятельность. Она должна вестись непрерывно и е

й должно уделяться пристальное

внимание. Серьезных взломов стандартной инфраструктуры, банковской, например,

или биржевой, когда хакер сам получает доступ и что-то взламывает – таких

случаев в истории практически не зафиксировано. Хорошую промышленную систему с

грамотной системой безопасности взломать самостоятельно (без помощи изнутри) почти

невозможно. В серьезных банках, к коим мы себя причисляем, работа в направлении

обеспечения ИБ ведется постоянно. Есть бюджеты, есть постоянный анализ новых

видов угроз и проактивное реагирование на них, приобретение специальных

инструментов, внедрение новых технологий мониторинга безопасности. Бюджет ИТ-безопасности

у нас – примерно 10% бюджета ИТ.

Бюджет ИТ-безопасности

у нас – примерно 10% бюджета ИТ.

CNews: Можете ли вы рассказать о последних инцидентах, обозначить примерный объем потерь?

Сергей Русанов:За последнее время на банк было совершено несколько DDoS-атак и одна целенаправленная атака, фиксировались попытки вирусного заражения, попытки хищения информации сотрудниками. Все эти инциденты были своевременно выявлены и успешно блокированы внедренными в банке системами защиты, никаких потерь, ни финансовых, ни репутационных банк не понес.

Что касается внутренних инцидентов и попыток хищения информации — у нас используется серьезная система разграничения доступа и анализа поведения пользователей. Мы фиксируем все отклонения от поведенческой модели, блокируем все нештатные действия.

Новые угрозы ИБ

появляются постоянно, однако какого-либо всплеска в ближайшем будущем мы не

ожидаем. Тем не менее, банк внимательно следит за ситуацией и проводит

постоянную работу по совершенствованию систем и процедур обеспечения ИБ.

К слову, осенью прошлого года во время работы временной администрации Банка России, мы выявили, что основной объем услуг в части ИБ предоставлялся «Открытию» сторонней группой компаний. Несмотря на то, что в целом уровень ИБ был достаточно высок, было принято решение о полном переносе всех ключевых задач и функций ИБ и ИТ в периметр банка. Этот проект мы завершили в конце первого квартала 2018 г. И это один из показателей внимательного отношения Банка к вопросам ИБ.

CNews: Каково ваше отношение к современным технологиям: большие данные, интернет вещей, машинное обучение, видеоаналитика? Тестируете ли вы подобные решения, планируете ли их использовать во внутренних процессах или в прямом взаимодействии с клиентами?

Сергей Русанов: На

сегодняшний день использование технологий машинной обработки данных,

искусственного интеллекта, видеоаналитики, биометрии и других «молодых»

технологий в России переживает бурный рост. В это направление инвестируют

многие организации, в банковской сфере это особенно заметно в направлении

аналитического CRM, рисков, борьбы с мошенничеством, эффективности операционных

процессов, персонализации обслуживания клиентов.

Та же биометрия уже применяется в большинстве крупных банков, а, например, возможностью заменить пластиковую карточку телефоном с отпечатком пальца уже никого не удивишь. Чтобы сохранить клиентов, банкам требуется предоставлять уровень обслуживания не хуже, чем у конкурентов. И без современных технологий это «немодно», а подчас и невозможно.

Конечно же, существует огромная заинтересованность в применении современных технологий и в нашем банке, мы позиционируем себя как инновационный, высокотехнологичный финансовый институт, который активно прорабатывает и продвигает новые сервисы, основанные на новых технологиях.

Например, технология распознавания лиц у нас применяется для целей авторизации Р2Р переводов в мобильном канале, технологии «больших данных» находят применение в риск-моделях, аналитическом CRM, борьбе с мошенниками, подходы Open API используются для взаимодействия с корпоративными клиентами.

У нас есть внутри ИТ подразделение,

которое занимается инновационными проектами. Эти ребята постоянно отрабатывают новые

идеи и технологии, несмотря на то, что пока ресурсное участие банка в этих

проектах весьма затруднено. Они занимаются разработкой новых продуктов,

экспериментами. Мы готовы в любой момент, как только будет возможность,

заняться внедрением этих инновационных разработок.

Эти ребята постоянно отрабатывают новые

идеи и технологии, несмотря на то, что пока ресурсное участие банка в этих

проектах весьма затруднено. Они занимаются разработкой новых продуктов,

экспериментами. Мы готовы в любой момент, как только будет возможность,

заняться внедрением этих инновационных разработок.

Задачей текущего года является заложить основы ИТ-платформы будущего роста, которая позволит на горизонте 3-5 лет войти в тройку самых инновационных, и как следствие – эффективных финансовых организаций России. Мы начинаем кардинальную перестройку ИТ-ландшафта, но при этом придерживаемся стратегии прагматичных инноваций – внедряем только то, что нацелено на повышение общей эффективности и результативности банка.

Центробанк решил объединить «ФК Открытие» и «Бинбанк»

Банк России принял внутреннее решение об объединении санируемых «ФК Открытия» и «Бинбанка». Об этом сообщила в пятницу журналистам глава регулятора Эльвира Набиуллина, передает РБК.

«Решение о том, что «Открытие» и «Бинбанк» как банк, за исключением, может быть, какой-то доли плохих активов, будут объединяться, мы такое внутреннее решение приняли», – указала глава регулятора на ежегодной встрече руководства ЦБ с топ-менеджерами банков – членов Ассоциации «Россия».

Набиуллина уточнила, что в настоящее время обсуждается вопрос создания банка «плохих активов», тем не менее идея эта сложнореализуемая.

В ходе проработки возможности его создания обсуждается в ЦБ обсуждают, как отделить плохие активы от хороших и как определять эффективность работы с плохими активами, а также вопросы выполнения KPI руководителями объединенного банка. Решение о создании специализированного банка в настоящий момент не принято, указала председатель ЦБ.

Также Набиуллина добавила, что в дальнейшем Центробанк планирует заняться продажей находящихся сейчас под его контролем банков частным инвесторам.

«Нас, конечно, беспокоит достаточно большая доля государственного сектора в банковском сегменте.

Поэтому мы намерены как можно быстрее, при условии эффективной бизнес-модели, выводить санируемые банки на рынок. Мы не заинтересованы в том, чтобы госсектор разрастался», – указала Набиуллина.

Напомним, о санации «ФК Открытие» было объявлено в конце августа прошлого года. Банк стал первой кредитной организацией в портфеле учрежденного Центробанком Фонда консолидации банковского сектора. О санации «Бинбанка» регулятор объявил в конце сентября. Данная кредитная организация также проходит процедуру финансового оздоровления через этот фонд.

Подписывайтесь и читайте нас в Telegram.

«Бинбанк» и банк «Открытие» теперь работают под одним брендом

Юридическое объединение «Бинбанка» и банка «Открытие» произошло 1 января 2019 года. Теперь они будут работать под общим брендом «Открытие».

Теперь они будут работать под общим брендом «Открытие».

Как сообщается на официальном сайте банка «Открытие», в результате слияния банков на рынке появился новый крупный игрок на финансовом рынке России. Его собственником является фонд консолидации банковского сектора — специальный инвестфонд, созданный Банком России в 2017 году. Таким образом, объединенный банк можно также считать государственным.

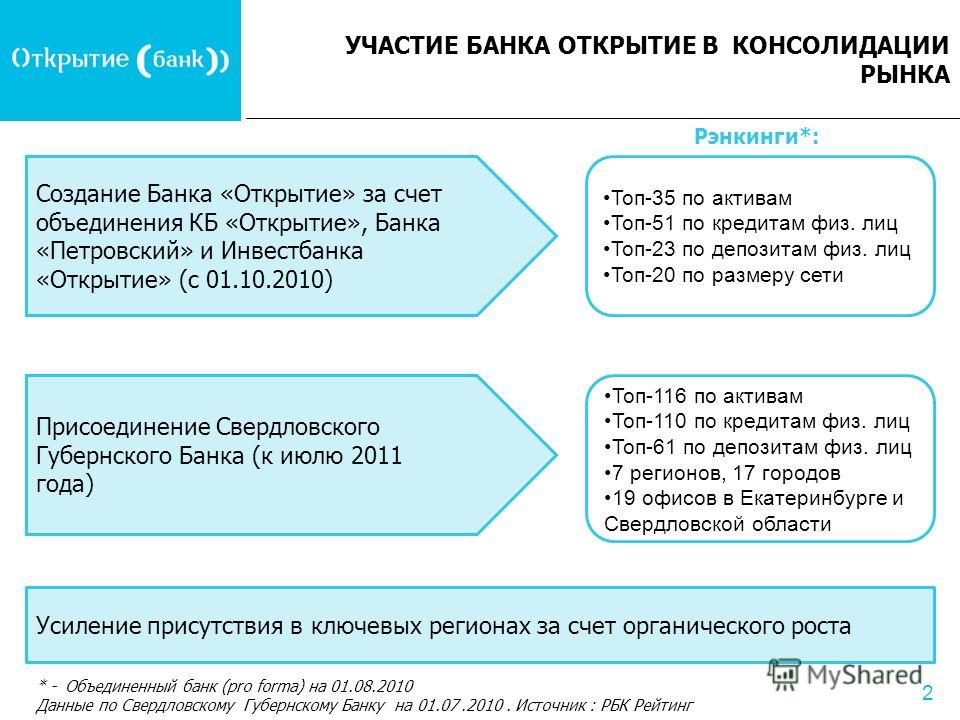

Напомним, что банк «Открытие» ранее брал под управление и переводил на свой бренд «Росгосстрах Банк», «Банк Траст», «Петрокоммерц Банк», «Ханты-Мансийский банк», «Новосибирский муниципальный банк», однако в итоге попал под санацию. В свою очередь «БИНБАНК» ранее перевел на свой бренд банки группы «Рост» и «МДМ Банк». Так же, как и банк «Открытие», он попал под санацию, а его собственником стал фонд консолидации банковского сектора.

Как отмечает руководство банка, объединение двух финансовых учреждений призвано повысить скорость и удобство обслуживания клиентов. На сегодня у объединенной структуры 950 офисов и 6 тыс. банкоматов в 276 городах страны.

банкоматов в 276 городах страны.

Объединение «Бинбанка» и «Открытия» состоялось 1 января 2019 года. Теперь все банки группы будут функционировать под названием «Открытие».

Стоит отметить, что реквизиты счетов клиентов банка «Открытие» остались прежними, а «Бинбанка» — изменились сразу после Нового года. При этом реквизиты будут полноценно работать еще в течение трех месяцев. За это время людям необходимо уведомить контрагентов о смене банка.

Кроме того, с 1 января 2019 года в объединенном банке действует единая целевая продуктовая линейка, которая включает в себя различные практики и клиентские предложения.

Редакция «КС» открыта для ваших новостей. Присылайте свои сообщения в любое время на почту [email protected] или через наши группы в Facebook и ВКонтакте Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

Банк «Открытие» — «Самый комфортный и выгодный банк для вкладчиков|Мой опыт вклада в банке Открытие и сравнение с вкладами других банков»

Всем привет!

1 января 2019 года Бин Банк объединился с банком Открытие, а все клиенты Бин Банка стали клиентами банка Открытия. Я была в их числе. Вот так неожиданно началась моя история вкладчика в банке Открытие, который даже санировали от возможного банкрота. Санация оказалась очень своевременной и банк устоял в условиях кризиса.

Я была в их числе. Вот так неожиданно началась моя история вкладчика в банке Открытие, который даже санировали от возможного банкрота. Санация оказалась очень своевременной и банк устоял в условиях кризиса.

Вклады автоматически пролонгируются по действующей процентной ставке, это удобно, чтобы не бежать в банк в назначенную дату. Но на всякий случай я всё равно приходила в филиал за распечатанной бумаги о пролонгации.

Но на всякий случай я всё равно приходила в филиал за распечатанной бумаги о пролонгации.

В общем 1 год и 3 месяца с банком Открытие прошли максимально комфортно и продуктивно! А у меня большой опыт открытия и закрытия вкладов в разных российских банках и есть с чем сравнить…

Если вы ищете подходящий банк для вклада, то обратите внимание на банк Открытие.У них действительно одни из самых высоких процентов по вкладам, обслуживание на высшем уровне, реальная забота о клиентах.

Всем выгодных сделок!

_______________________________________________

Яндекс.Деньги или почему эта электронная система для меня лучшая

Самая проблемная система онлайн-платежей WebMoney

Банк ВТБ — такого позора я не испытывала ещё ни в одном банке

_______________________________________________

Почему «Открытие» обойдется без закрытия? Мнения экспертов о том, что ждет другие банки и нас

Остается только вопрос, как Центральный Банк, который теперь полностью взял ответственность за эту ситуацию на себя, решит вопрос с активами этих НПФ, которые во многом состоят из акций самого ФК «Открытия» и различных собственных облигаций. Будем надеяться, что ЦБ найдет этому тихое, спокойное и плавное решение, благо время до первых выплат у них еще много.

В одном можно теперь быть уверенным точно — больше никаких «пенсионных реформ» в России теперь не будет, ЦБ не скоро захочет снова наступать на такие грабли».

Шаг Банка России — моральная поддержка

Экономист Никита Кричевский дал свое видание ситуации:«Решение о санировании банка финансовой корпорации „Открытие“ с привлечением средств самого ЦБ — лучший выход из создавшейся ситуации. Судя по всему, поиски внешнего иностранного инвестора успехом не увенчались. Кроме того, средства инвесторов внутренних, включая учредителей этого банка, оказалось недостаточно. В этой ситуации шаг Банка России выглядит, скорее, как моральная поддержка. Далеко не факт, что Банк России будет вкладывать значительные средства для поддержки „Открытия“. Но совершенно очевидно, что ЦБ своим заявлением стабилизировал непростую обстановку вокруг „Открытия“.

На мой взгляд, шаг этот больше направлен на успокоение общественного мнения, нежели на финансовую поддержку банка.

Иными словами, этот шаг не свидетельствует о вопиющих финансовых проблемах „Открытия“, но одновременно говорит о том, что ситуация, которая была инициирована некими игроками, заинтересованными в „раскачивании обстановки“ в публичной плоскости, будет урегулирована. У банка по последней отчетности нормативы в порядке, а чистая прибыль выше предполагавшейся. И тем не менее натиск на него со стороны заинтересованных лиц продолжается, и ЦБ выразил в этой непростой ситуации „Открытию“ поддержку.

У банка по последней отчетности нормативы в порядке, а чистая прибыль выше предполагавшейся. И тем не менее натиск на него со стороны заинтересованных лиц продолжается, и ЦБ выразил в этой непростой ситуации „Открытию“ поддержку.

Сегодня ситуация с банком „Открытие“ выглядит более прозрачной и предсказуемой, нежели со всеми другими банками, за исключением государственных — волноваться за их будущее смысла нет. Что касается частных банков, то сегодня банк „Открытие“ стал банком, будущее которого является безоблачным. „Открытие“ стал наравне со „Сбербанком“». (источник: «Актуальные комментарии»).

Закономерное событие

Эксперт «Международного Финансового Центра» Роман Блинов считает, что все произошедшее с «Открытием» было в рамках ожиданий участников рынка:

«Вполне закономерное событие, направленное на стабилизацию нашей банковской системы. На мой взгляд, это не самая плохая новость для рынка, и она давно в рынке. Суть события проста: слишком системным стал банк, чтобы исчезнуть с лица страны.

Но, как мне кажется, такая участь может постичь практически любой банк в нашей стране, который живет исключительно за счет государственных вливаний. Глядя на заголовок новости про «Открытие», лично мне почему-то вспомнилась реклама банка «Империал»: «Случилось страшное…» (источник: Banki.ru).

Что такое слияние банков? (с иллюстрациями)

Слияние банков происходит, когда банки объединяются в одно целое. Многие люди думают о слиянии банков как о чем-то, что происходит между двумя банками, но в некоторых случаях в них может участвовать более двух. Независимо от того, сколько банков задействовано, в результате слияния образуется один банк с одним идентификатором, а не несколько банков с несколькими идентификаторами. Существует два распространенных способа слияния банков: один — через выкуп, а другой — через сотрудничество с акционерами банка.

Слияние банков происходит, когда банки объединяются, чтобы стать одним целым.

Чтобы понять, что такое слияние банков, может быть полезно сравнить его с браком. Брак — это объединение двух человек, а слияние банков — это объединение двух или более банков.Когда банки объединяются, отдельные банки теряют свою идентичность и принимают единую идентичность. Например, объединенные банки могут взять название одного из банков, участвующих в слиянии, или они могут создать новое название. Во многих случаях предпочтительнее сохранить название одного банка для нового идентификатора, поскольку оно может иметь значение для распознавания имени.

Когда два банка объединяются, клиенты могут продолжать выписывать чеки и использовать свои банкоматные карты в обычном режиме до тех пор, пока не появится новый. Основным преимуществом слияния банков может быть способность сливающихся банков не только объединить свои ресурсы, но и расширить свою долю на рынке. В то же время объединяющиеся банки могут получить снижение операционных расходов, поскольку они образуют единый банк, а не несколько банков с отдельными операционными расходами. Во многих случаях слияние банков также предполагает налоговые льготы.

В то же время объединяющиеся банки могут получить снижение операционных расходов, поскольку они образуют единый банк, а не несколько банков с отдельными операционными расходами. Во многих случаях слияние банков также предполагает налоговые льготы.

В отличие от поглощений, слияния банков обычно основываются на соглашениях. В большинстве случаев руководство и акционеры соглашаются разрешить слияние. Эти слияния также отличаются от поглощений тем, что изменение обычно считается дружественным, и оба банка обычно выигрывают от присоединения.В случае поглощений выгода обычно не бывает обоюдной.

У слияния банков есть и минусы. В некоторых случаях слияние приводит к потере рабочих мест, поскольку новый банк стремится сократить расходы. Аналогичным образом, эти слияния могут иногда оказаться трудными, поскольку два или более банка должны работать вместе, чтобы минимизировать сбои в операциях, системах и процессах.

В некоторых случаях слияние приводит к потере рабочих мест, поскольку новый банк стремится сократить расходы. Аналогичным образом, эти слияния могут иногда оказаться трудными, поскольку два или более банка должны работать вместе, чтобы минимизировать сбои в операциях, системах и процессах.

При слияниях акционеров и клиентов часто бывает мало изменений. Акционерам обычно предлагается равная доля в банке, образованном в результате слияния. Клиенты могут заметить некоторые изменения в политике банка, но обычно стараются сделать это изменение максимально плавным. Например, клиентам банка, у которых открыт прямой депозит в одном из банков, часто разрешается продолжать использовать тот же маршрут и номера счетов.Это избавляет клиентов от необходимости заставлять своих работодателей осуществлять прямые переводы с использованием новых учетных записей и номеров маршрутов.

слияний банков PSU: клиенты каких банков, вероятно, будут затронуты и как

В августе прошлого года министр финансов Нирмала Ситхараман объявила о консолидации 10 банков государственного сектора в четыре мега государственных.Вероятно, это коснется розничных клиентов, в том числе владельцев счетов в объединяющихся банках. При слиянии есть банк-якорь и банк слияния или банки, где последний сливается с первым. Например, в ходе консолидации, которая произошла в апреле 2019 года, Vijaya Bank и Dena Bank (объединяющие банки) были объединены в Bank of Baroda (базовый банк). Фактически, операции Vijaya Bank и Dena Bank были переданы Банку Бароды. По сути, частные клиенты объединяющихся банков, скорее всего, напрямую пострадают, тогда как клиенты основного банка вряд ли столкнутся с большими изменениями.Однако это не может не сказаться на акционерах всех банков, участвующих в слияниях.

Ожидается, что слияния будут завершены к концу текущего финансового года, говорят представители правительства. Согласно новостным сообщениям на прошлой неделе, Indian Bank рассчитывает завершить слияние с Allahabad Bank к 31 марта 2020 года.

| Anchor bank | Amalgamating bank | Core Банковская система | Рейтинг PSB по размеру |

| Punjab National Bank | Oriental Bank of Commerce | Finacle | 2-й по величине |

| United Bank of India | |||

| Canara Bank | Syndicate Bank | iFlex | 4-й по величине |

| Union Bank of India | Andhra Bank | Finacle | 5-й по величине |

| Corporation Bank | |||

| Indian Bank | Allahabad Bank | BaNCS | 7-й по величине |

Если вы являетесь клиентом одного или нескольких объединяемых банков, слияние может иметь для вас несколько важных последствий. Вот некоторые из них.

Вот некоторые из них.

- Номер счета, идентификаторы клиентов, которые могут измениться

- Повторная отправка реквизитов счета для автокредитования / списания

Клиенты, которым назначены новые номера счетов или коды IFSC, должны будут обновить эти данные в различных сторонних организациях, которым они ранее предоставили сведения о своих счетах в объединяющихся банках.В их число войдут, среди прочего, отдел подоходного налога для возврата налогов, страховые компании для получения выручки от погашения, паевые инвестиционные фонды для получения сумм погашения и Национальная пенсионная система (NPS).

Пару лет назад, когда были объединены пять ассоциированных банков Государственного банка Индии (SBI), коды IFSC и названия 1300 отделений были изменены. Банковский гигант изменил названия и коды IFSC филиалов объединяющихся банков, расположенных в таких крупных городах, как Мумбаи, Нью-Дели, Бангалор, Ченнаи, Хайдарабад, Калькутта и Лакхнау.

Еще одна вещь, которую вы должны иметь в виду, заключается в том, что организация после слияния должна будет соблюдать все требования в отношении электронных клиринговых услуг (ECS) и чеки с датой даты выпуска. Направляйте запросы в свой банк, фондовый фонд и страховые компании и при необходимости выпускайте новые мандаты ECS. Вам необходимо будет заполнить бланки поручений ECS онлайн или через свои отделения. В случае автоматического списания средств для систематических инвестиционных планов (SIP) вам, возможно, придется отправить новые формы SIP-регистрации и мандата. Вам придется сделать то же самое для ссудных EMI.Клиентам обычно разрешается использовать листы для проверки баланса и существующие чековые книжки в течение 6-12 месяцев.

Направляйте запросы в свой банк, фондовый фонд и страховые компании и при необходимости выпускайте новые мандаты ECS. Вам необходимо будет заполнить бланки поручений ECS онлайн или через свои отделения. В случае автоматического списания средств для систематических инвестиционных планов (SIP) вам, возможно, придется отправить новые формы SIP-регистрации и мандата. Вам придется сделать то же самое для ссудных EMI.Клиентам обычно разрешается использовать листы для проверки баланса и существующие чековые книжки в течение 6-12 месяцев.

Положительным моментом является то, что, как мы надеемся, сеть филиалов станет больше, поэтому доступ к филиалам банков должен стать более легким при условии, что объединенная организация не закроет все филиалы объединяющихся банков. Например, объединенная структура Punjab National Bank, Oriental Bank of Commerce и United Bank of India станет вторым по величине банком PSU в стране со второй по величине сетью банковских отделений с 11 437 отделениями.

Например, объединенная структура Punjab National Bank, Oriental Bank of Commerce и United Bank of India станет вторым по величине банком PSU в стране со второй по величине сетью банковских отделений с 11 437 отделениями.

Благодаря объединенному объекту вы также можете получить доступ к большему количеству банкоматов аналогично тому, как это происходит в более крупной сети филиалов. Согласно разделу часто задаваемых вопросов на странице слияния Bank of Baroda, «объединенная организация имеет сеть из почти 9500 отделений, примерно 13000 банкоматов по всей Индии.(бывший Vijaya Bank — банкоматов около 2000 и филиалов около 2050, бывший Dena Bank — около 1500 банкоматов и около 1850 филиалов). Клиенты также могут выбирать из более широкого набора продуктов и услуг ». Он также заявил, что« Вы можете использовать банкоматы любого из 3 банков (Bank of Baroda, Vijaya Bank и Dena Bank), никаких комиссий за транзакции через банкоматы взиматься не будет. . »

- Заемщики: депозит, ставки по кредитам будут определены объединенным предприятием

Вирендра Кумар Сетхи, руководитель отдела активов и ипотеки, Bank of Baroda, объясняет, «Все розничные магазины, связанные с MCLR ссуды переводятся в MCLR объединенного банка. В случае с банком Dena и Vijaya, связанные с MCLR, розничные клиенты ссуды автоматически перешли на MCLR Bank of Baroda, который в этом случае составлял 8,65 процента по состоянию на март 2019 года. До объединения MCLR Dena Bank составлял 8,80%, а Vijaya Bank был 8,75 процента. Следовательно, клиенты Vijaya и Dena получили выгоду от более низкого уровня MCLR банка Baroda. «Для клиентов Bank of Baroda это не повлияло, но для клиентов банка Vijaya и Dena это положительно повлияло на снижение MCLR.

В случае с банком Dena и Vijaya, связанные с MCLR, розничные клиенты ссуды автоматически перешли на MCLR Bank of Baroda, который в этом случае составлял 8,65 процента по состоянию на март 2019 года. До объединения MCLR Dena Bank составлял 8,80%, а Vijaya Bank был 8,75 процента. Следовательно, клиенты Vijaya и Dena получили выгоду от более низкого уровня MCLR банка Baroda. «Для клиентов Bank of Baroda это не повлияло, но для клиентов банка Vijaya и Dena это положительно повлияло на снижение MCLR.

Следовательно, после объединения был только один MCLR банка Baroda, и все ссуды теперь связаны с ним, что было автоматически для ссуд, уже связанных с MCLR бывших банков.

Ставки по кредитам могут измениться, поскольку могут измениться состав депозитов и стоимость средств объединенной объединенной компании, — говорит Гаурав Гупта, основатель и генеральный директор MyLoanCare. Он объясняет, что могло произойти, на примере: например, Восточный коммерческий банк (OBC) и United Bank of India (UBI) были объединены в Национальный банк Пенджаба (PNB). Ставка по жилищным кредитам Национального банка Пенджаба на 31 августа 2019 года составляла 8,5 процента, в то время как она была выше для UBI — 8,65 процента и OBC — 8.70 процентов. Сразу же не будет никаких изменений в процентной ставке для клиентов жилищного кредита UBI и OBC. Однако в следующую дату перенастройки PNB предоставит возможность клиентам UBI и OBC быть на одном уровне с существующими клиентами жилищного кредита путем увеличения или уменьшения спреда. Таким образом, в этом случае, учитывая, что PNB имеет более низкую процентную ставку по жилищному кредиту, можно ожидать уменьшения спреда для существующих клиентов UBI и OBC.

Ставка по жилищным кредитам Национального банка Пенджаба на 31 августа 2019 года составляла 8,5 процента, в то время как она была выше для UBI — 8,65 процента и OBC — 8.70 процентов. Сразу же не будет никаких изменений в процентной ставке для клиентов жилищного кредита UBI и OBC. Однако в следующую дату перенастройки PNB предоставит возможность клиентам UBI и OBC быть на одном уровне с существующими клиентами жилищного кредита путем увеличения или уменьшения спреда. Таким образом, в этом случае, учитывая, что PNB имеет более низкую процентную ставку по жилищному кредиту, можно ожидать уменьшения спреда для существующих клиентов UBI и OBC.

| Объединенные банки | Ставки жилищного кредита на 31.08.2019 |

| Punjab National Bank | 8.50% |

| Oriental Bank of Commerce | 8,70% |

| United Bank of India | 8,65% |

| Canara Bank | 8,70% |

| Syndicate Bank | 8,75% |

| Юнион Банк Индии | 8,70% |

| Андхра Банк | 8,80% |

| Корпорация Банк | 9,00% |

| Индийский банк | 8. 75% 75% |

| Allahabad Bank | 8,85% |

| Банки после слияния | Ставки жилищного кредита при следующей ставке сброса, если MCLR PNB останется неизменным |

| Punjab National Bank (+ Oriental Bank of Commerce + United Bank of India) | 8,50% |

| Canara Bank (+ Syndicate Bank) | 8,70% |

| Union Bank of India (+ Andhra Bank + Корпорация Банк) | 8.70% |

| Indian Bank (+ Allahabad Bank) | 8,75% |

Однако неясно, что произойдет с процентными ставками по кредитам, взятым теми, кто иметь ссуды в объединяющихся банках, поскольку ставки MCLR различны для разных банков.

Кредитные / дебетовые карты, выпущенные объединяющимися банками, возможно, придется обменять на карты объединенного предприятия на определенном этапе, хотя первые, вероятно, останутся действительными в течение промежуточного периода или даже дольше, чтобы гарантировать отсутствие сбоев в предоставлении услуг. Оформление документов и отслеживание сделанных фиксированных депозитов немного увеличится, поскольку они будут переведены в объединенный банк. Это затронет акционеров всех публичных банков, участвующих в слияниях. Акционерам объединяемых банков будут выделены акции якорного банка в заранее определенном соотношении. Насколько это повлияет на соответствующих акционеров, станет известно после объявления коэффициентов обмена. Кроме того, на цены акций на биржах уже повлияло объявление о слияниях.Министр финансов пообещал заняться проблемами, возникающими из-за системных изменений, связанных с технологиями, включая постоянные инструкции по различным кредитам, которые получают владельцы счетов. «Мы объявили о слиянии банков только после того, как учли совместимость технологий между ними. Системные изменения, которые нам предстоит пройти. Мы позаботимся о том, чтобы проблема была устранена», — сказал Ситхараман на брифинге для прессы в Ченнаи. Она отвечала на вопрос о постоянных инструкциях, данных владельцами счетов по возврату средств, электронным переводам средств и номерам счетов.

Оформление документов и отслеживание сделанных фиксированных депозитов немного увеличится, поскольку они будут переведены в объединенный банк. Это затронет акционеров всех публичных банков, участвующих в слияниях. Акционерам объединяемых банков будут выделены акции якорного банка в заранее определенном соотношении. Насколько это повлияет на соответствующих акционеров, станет известно после объявления коэффициентов обмена. Кроме того, на цены акций на биржах уже повлияло объявление о слияниях.Министр финансов пообещал заняться проблемами, возникающими из-за системных изменений, связанных с технологиями, включая постоянные инструкции по различным кредитам, которые получают владельцы счетов. «Мы объявили о слиянии банков только после того, как учли совместимость технологий между ними. Системные изменения, которые нам предстоит пройти. Мы позаботимся о том, чтобы проблема была устранена», — сказал Ситхараман на брифинге для прессы в Ченнаи. Она отвечала на вопрос о постоянных инструкциях, данных владельцами счетов по возврату средств, электронным переводам средств и номерам счетов.

Теперь нам придется подождать и посмотреть в ближайшие дни, когда будут объявлены более подробные сведения об этих слияниях, чтобы увидеть реальное влияние, которое они могут оказать на владельцев счетов.

Слияние банков PSU: слияния банков Mega PSU вступают в силу с 1 апреля. 5 вещей, которые должен знать клиент банка

В августе прошлого года министр финансов Нирмала Ситхараман объявила об объединении 10 банков государственного сектора (PSU) в четыре мега государственные. Эти банки будут объединены в четыре мегабанка PSU, которые вступят в силу завтра, т.е.э., 1 апреля. Объединение банков

При слиянии есть якорный банк и объединяющий банк или банки, где последний сливается с первым. Например, в ходе консолидации, которая произошла в апреле 2019 года, Vijaya Bank и Dena Bank (объединяющие банки) были объединены в Bank of Baroda (базовый банк). Фактически, операции Vijaya Bank и Dena Bank были переданы Банку Бароды. По сути, частные клиенты объединяющихся банков, скорее всего, напрямую пострадают, тогда как клиенты основного банка вряд ли столкнутся с большими изменениями. Однако это не может не сказаться на акционерах всех банков, участвующих в слияниях.

Однако это не может не сказаться на акционерах всех банков, участвующих в слияниях.

Вот посмотрите на банки, участвовавшие в консолидации 1 апреля.

Теперь, вероятно, пострадают клиенты банков, включая владельцев счетов объединяющихся банков. Вот посмотрите, как это повлияет на клиентов банка.

Номер банковского счета, изменить ID клиентов

Согласно часто задаваемым вопросам об объединении UBI и OBC с PNB, «Существующий счет №, IFSC, MICR, дебетовая карта и т. Д. Продолжат объединение после отправки до дальнейшего уведомления. Ваш существующий счет во всех трех объединяющихся банках будет продолжать пользоваться всеми его услугами «.

Позже вы, вероятно, получите новый номер счета и идентификатор клиента. Например, пару лет назад, когда были объединены пять ассоциированных банков Государственного банка Индии (SBI), были изменены коды IFSC и названия 1300 отделений. Банковский гигант изменил названия и коды IFSC филиалов объединяющихся банков, расположенных в таких крупных городах, как Мумбаи, Нью-Дели, Бангалор, Ченнаи, Хайдарабад, Калькутта и Лакхнау.

Реквизиты счета для автокредитования / списания

Вы должны указать номера своих банковских счетов и коды IFSC для различных финансовых операций — автоматическое зачисление дивидендов через ECS, автоматическое зачисление заработной платы, автоматическое списание различных счетов / сборов и т. Д. Если эти счета не объединены в финансовую систему якорного банка, вам потребуется изменить реквизиты вашего банковского счета, указанные для этих целей.

Согласно часто задаваемым вопросам о слиянии OBC, UBI и PNB, «все договоренности / постоянные инструкции ECS / NACH по коммунальным платежам, ссудным EMI, рассрочкам платежей по кредитным картам, платежам по кредитным картам и другим услугам должны работать без каких-либо помех для клиента.Нет необходимости повторно отправлять свой мандат «.

Филиалы и банкоматы

Клиенты теперь будут иметь доступ к большему количеству отделений и сети банкоматов, а также к банковским технологиям нового поколения. Однако имейте в виду, что произойдет рационализация ветвей. Например, ваш существующий домашний филиал может закрыть магазин, если у нового приобретающего предприятия есть собственный филиал в том же районе.

Согласно вышеупомянутым часто задаваемым вопросам, «не должно быть немедленного закрытия отделений ни в одном из банков.В будущем, если есть несколько близко расположенных филиалов трех банков, они могут быть объединены / перемещены с предварительным уведомлением наших уважаемых клиентов. «Следите за новыми кодами IFSC и MICR, применимыми к вашему филиалу и учетной записи, поскольку у вас будет цитировать его для перевода средств и других финансовых операций.

Ставки по фиксированным и повторяющимся депозитам

Текущая процентная ставка для существующих RD / FD сохраняется до срока погашения. Для FD продление будет производиться с использованием последних ставок по срочным депозитам объединенного банка.

Кредитные и дебетовые карты

Ваша существующая кредитная карта будет действительна до даты истечения срока, указанной на кредитной карте, а затем она будет продлена по истечении срока ее действия. Вы также можете обратиться в объединенный банк за новой кредитной картой.

Вы также можете обратиться в объединенный банк за новой кредитной картой.

Что касается дебетовых карт, то с клиентов комиссия не взимается. Например, клиенты Allahabad Bank и Indian Bank могут использовать свои дебетовые карты в банкоматах обоих банков без каких-либо комиссий.

Слияние банков — недостатки для банковских служащих

Ранее, с тех пор, как Правительство в принципе одобрило слияние банков государственного сектора, это горячая тема для обсуждения среди банкиров.И особенно теперь, после одобрения слияния Bank of Baroda, Dena Bank и Vijaya Bank, рядовой банкир действительно обеспокоен.

Банкиры опасаются слияний, потому что это их коснется. Профсоюзы банковских служащих также выступают против решения центрального правительства объединить банки государственного сектора для создания меньшего числа и лучших банков (См .: AIBOC осуждает одобрение Кабинетом министров слияния банков государственного сектора, )

См .: Почему слияние государственного сектора Банки — это непросто

Слияние принесет пользу, но будут и побочные эффекты. Банкиров беспокоят недостатки слияния с ними банков.

Банкиров беспокоят недостатки слияния с ними банков.

Давайте разберемся в минусах слияния банков госсектора для банковских служащих.

1. После слияния банков государственного сектора появится избыток рабочей силы, что приведет к VRS, и дальнейший найм будет остановлен или ограничен, что повлияет на занятость.

2. Слияние банков приведет к закрытию многих филиалов, административных офисов, банкоматов, процессинговых центров и т.д. Избыточная рабочая сила в некоторых центрах будет переведена в отдаленные места.

Прочтите: Устав спроса для 11-го двустороннего урегулирования

3. Позиции наверху будут сокращены, так как будет меньшее количество CMD / ED и GM. Это означает, что в банке будут медленные и отложенные рекламные акции.

4. У разных банков разная культура, системы, процессы, процедуры, и слияние приведет к столкновению организационных культур. В новом и объединенном банке сотрудники более крупного банка не относятся к сотрудникам более крупного банка одинаково. Это может происходить при переводе, размещении и продвижении по службе или при повседневной работе. Это может привести к недовольству среди персонала и нездоровой производственной среде, что повлияет на эффективность работников. Мелкие банки потеряют свои локальные особенности.

5. Слияние слабого банка с сильным банком не всегда может привести к созданию лучшего банка, поскольку слабые стороны одного банка могут быть переданы, и объединенное предприятие может стать слабым. Как это произошло при слиянии Global Trust Bank с OBC.Общая прибыльность может не увеличиться, как предполагалось, потому что убытки слабого банка могут съесть прибыль сильного банка.

6. AIBOC в своем циркуляре заявил, что правительство имеет более широкие планы по приватизации банков государственного сектора для привлечения иностранных инвестиций, ссылаясь на примеры HDFC, ICICI и Axis Bank.

Это побочные эффекты слияния банков государственного сектора. Пожалуйста, отправьте свое мнение в поле для комментариев ниже.

Связанные

Полный список объединенных банков в Индии

Автор: Express Web Desk | Нью-Дели | Обновлено: 1 сентября 2019 г., 17:22:02 Министр финансов Нирмала Ситхараман во время брифинга для СМИ о реформах финансового сектора в Национальном медиа-центре в Нью-Дели в пятницу.(Экспресс-фото Амита Мехры)Министр финансов Нирмала Ситхараман Пятница объявил о слиянии нескольких банков государственного сектора (ОВО) с целью оживления и оживления банковского сектора с целью достижения цели экономики в 5 триллионов долларов. Слияния, в результате которых общее количество государственных банков сократилось с 27 в 2017 году до 12, стали первым после того, как правительство премьер-министра Нарендры Моди переизбралось в мае. Его правительство пообещало очистить банковский сектор и сократить количество государственных банков.

Слияние банков государственного сектора: полный список слитых банков в Индии

# Национальный банк Пенджаба, Восточный коммерческий банк и Юнайтед банк объединяются и образуют второй по величине банк Индии.

# Canara Bank объединяется с Syndicate Bank для создания четвертого по величине банка государственного сектора с бизнесом в размере 15,20 млн рупий.

# Union Bank, Andhra Bank, Corporation Bank объединятся и станут 5-м крупнейшим банком Индии с капиталом 14 рупий.59 лакхов крор бизнеса.

# Индийский банк и Allahabad Bank объединятся для создания 7-го по величине банка государственного сектора с бизнесом в 8,08 млн рупий.

# Банк Индии, Центральный банк Индии продолжат работу в качестве банков государственного сектора.

(с входами PTI)

📣 Индийский экспресс теперь в Telegram. Нажмите здесь, чтобы присоединиться к нашему каналу (@indianexpress) и оставаться в курсе последних новостей

Чтобы получить все последние новости бизнеса, загрузите приложение Indian Express.

© IE Online Media Services Pvt Ltd

Слияние крупных банков: за и против

В прошлом месяце правительство Индии обнародовало мега-план по слиянию 10 банков государственного сектора в четыре в рамках своего плана по созданию меньшего числа более сильных кредиторов. Министр финансов Нирмала Ситхараман объявил о четырех новых слияниях —

Министр финансов Нирмала Ситхараман объявил о четырех новых слияниях —

1. Национальный банк Пенджаба, Восточный коммерческий банк и Объединенный банк Индии объединятся, чтобы сформировать второго по величине кредитора в стране

2.Canara Bank и Syndicate Bank объединятся

3. Union Bank of India объединится с Andhra Bank и Corporation Bank;

4. Indian Bank присоединится к Allahabad Bank.

История слияния банков восходит к 1960-м годам с целью выручить более слабые банки и защитить интересы клиентов. Все слияния во всех секторах вызваны в первую очередь коммерческими причинами. Банковские слияния также происходят из-за роста «неработающих активов» и сокращения объемов кредитования, из-за чего банк становится убыточным предприятием и ложится бременем на плечи правительства.

Независимо от того, насколько велико слияние или каков статус участвующих банков, не может быть никаких сомнений в том, что слияние является большим шагом, и такой шаг затронет секторы за пределами финансового мира. Банковские слияния имеют свои преимущества и недостатки для всех заинтересованных сторон, на которых это так или иначе влияет:

Преимущества слияния банков:

1. Слияние помогает снизить операционные расходы

2. Это помогает улучшить профессиональный стандарт

3.Обеспечивает лучший коэффициент эффективности для бизнес-операций, а также банковских операций, что выгодно для экономики

4. Упраздняется несколько должностей, что приводит к значительной финансовой экономии

5. Банковские слияния улучшают управление рисками

6. Слияние помогает географически сконцентрированным региональные банки для расширения своего охвата

Недостатки слияния банков:

1. Банки-эквайеры должны нести бремя более слабых банков

2.Трудно управлять людьми и культурой разных банков

3. Слияние разрушает идею децентрализации, поскольку у многих банков есть региональная аудитория, которой нужно обслуживать, и клиенты часто очень эмоционально реагируют на приобретение банка

4.

Об авторе