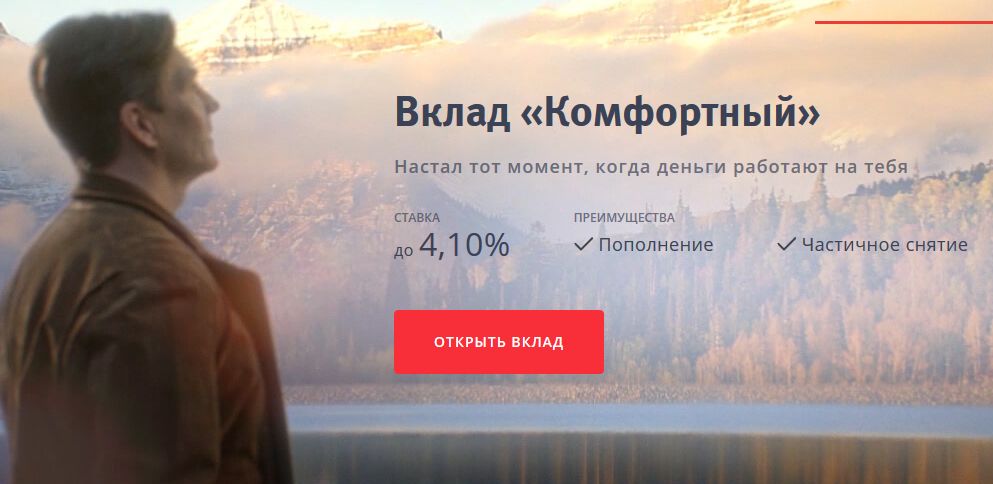

Банк втб вклады проценты: банковские вклады в рублях и валюте для физических лиц под проценты — Банк ВТБ

Вклады ВТБ на 24.06.2021 ставка до 5.5% для физических лиц

Если вы хотите приумножить свои накопления, то лучше всего это сделать, открыв вклад в ВТБ. На сегодняшний день действуют привлекательные процентные ставки, поэтому можно извлечь неплохой доход из инвестирования денежных средств подобным образом.

Большим преимуществом является то, что для оформления такого продукта не понадобится много времени, особенно, если подать заявку онлайн. В этом случае все необходимые операции потребитель выполняет самостоятельно, следуя подсказкам на официальном сайте финансовой организации.

Прежде чем выбрать конкретную позицию, рекомендуется сравнить доходность, а также уделить внимание такому параметру, как продолжительность периода размещения средств на сберегательном счете. Чем он длительнее, тем выше прибыль. При этом необходимо помнить, что, если вы решите снять деньги, не дожидаясь окончания срока действия договора, вы потеряете, поскольку проценты пересчитаются в меньшую сторону — по ставке рефинансирования ЦБ.

Преимущества Banki.ru

Теперь не нужно искать информацию о текущих предложениях банков по открытию депозитов по всему интернету: достаточно зайти на наш портал и ознакомиться с представленными здесь сведениями. Мы регулярно обновляем размещенные материалы, чтобы наши посетители всегда были в курсе происходящего. Все данные о ставках актуальны, поэтому вы смело можете оперировать ими при поиске оптимального варианта инвестирования сбережений.

Крайне важно правильно подобрать депозит, чтобы получить максимальную прибыль:

Конечный результат зависит и от того, какой порядок начисления и выплаты процентов вы выберете. Некоторые отдают предпочтение возможности ежемесячного получения дохода, другие готовы подождать, но получить всю сумму сразу.

На Banki.ru вы найдете ответы на самые сложные вопросы, в том числе:

Сегодня потребители все чаще открывают рублевые накопительные счета, а не в евро или долларах. При этом стоит задуматься об оформлении мультивалютного депозита, чтобы свести к минимуму риски, связанные с изменением курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Какая самая высокая ставка в ВТБ?

Максимальная ставка по вкладам банка ВТБ- 5.5% годовых на 24.06.2021.

Сколько предложений по вкладам действуют в ВТБ?

На сегодня в ВТБ действуют 8 предложений.

Калькулятор вкладов в ВТБ

На сайте Banki.ru представлен огромный выбор предложений банков по депозитам с различными условиями. Чтобы разобраться в них, рассчитать проценты и выбрать наиболее выгодный для себя вклад в ВТБ, на нашем портале предусмотрен удобный калькулятор.

Например, в разделе «Вклады и депозиты» такой сервис помогает сформировать список доступных предложений на основании минимального количества указанных параметров: типа валюты, размера вложенных денежных средств и желаемого срока хранения денег на счете. Полученный список можно упорядочить по своему усмотрению: по размеру эффективной процентной ставки, которая помогает сравнить вклады с разными условиями, и по популярности выбранных программ размещения финансов у клиентов организации. Все предложения можно отфильтровать по способу выплаты процентов — ежемесячная или ежеквартальная — или их капитализации, а также по возможности частичного снятия денег или пополнения суммы в процессе хранения средств.

Полученный список можно упорядочить по своему усмотрению: по размеру эффективной процентной ставки, которая помогает сравнить вклады с разными условиями, и по популярности выбранных программ размещения финансов у клиентов организации. Все предложения можно отфильтровать по способу выплаты процентов — ежемесячная или ежеквартальная — или их капитализации, а также по возможности частичного снятия денег или пополнения суммы в процессе хранения средств.

Финансовый супермаркет Banki.ru позволяет не только рассчитать потенциальную выгоду от вложений, но и открыть счет в выбранном банке онлайн, без посещения офиса организации.

Накопительный счет Копилка | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет Копилка (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Пенсионныйдо 4,17 % от 6 мес. | от30 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | |||

Вклад в будущеедо 3,85 % от 3 мес. | от1 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | |||

Вклад в будущее (USD) | от100 $ | Выплата процентов ежемесячно Капитализация процентов | |||

Вклад в будущее Привилегиядо 4,05 % от 3 мес. | от30 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | |||

Вклад в будущее Привилегия (USD)до 0,65 % от 3 мес. | от500 $ | Выплата процентов ежемесячно Капитализация процентов | |||

Вклад в будущее Привилегия (GBP)до 0,15 % от 3 мес. | от20 000 £ | Выплата процентов ежемесячно Капитализация процентов | |||

Большие возможности Привилегия | от700 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Большие возможности Привилегия (USD)до 0,55 % от 3 мес. | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Большие возможности Привилегия (GBP) | от20 000 £ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Перспективадо 5,25 % от 6 мес. | от50 000 ₽ | Выплата процентов в конце срока | |||

Надежная основа | от30 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |||

История успеха | от30 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |||

Большие возможностидо 3,25 % от 3 мес. | от1 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Большие возможности (USD) | от100 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

от30 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | ||||

Ваш пенсионный | от1 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Зампред ВТБ заявил о риске возвращения ситуации с вкладами в 1990-е :: Финансы :: РБК

Реальная доходность банковских депозитов может в скором времени не компенсировать потери от инфляции, предупредил зампред ВТБ.

Анатолий Печатников (Фото: Илья Питалев / РИА Новости)

Россияне могут разочароваться в депозитах как формах сбережений денег, ситуация с вкладами может вернуться к состоянию середины 1990-х годов, когда их не воспринимали как источник приумножения накоплений. Об этом заявил журналистам заместитель президента — председателя правления ВТБ Анатолий Печатников.

Об этом заявил журналистам заместитель президента — председателя правления ВТБ Анатолий Печатников.«При том, что прогноз инфляции — 4%, ключевая [ставка] — 4,25%, доходность базовых вкладов — четыре с небольшим, мы конечно рискуем, что у нас реальная доходность депозитов с учетом инфляции вернется к ситуации 1995–1996 годов, когда никто всерьез депозиты не воспринимал как источник сбережений и приумножений, потому что инфляция превышала ставку по депозитам», — сказал Печатников.

По его мнению, если такая ситуация сохранится, «люди будут искать альтернативу депозитным формам сбережений».

Печатников также дал прогноз, что доходность по накопительным счетам будет сокращаться так же, как и доходность по срочным депозитам. «Сама конструкция накопительного счета предполагает меньшую доходность для клиента, потому что он волен в любой момент либо положить, либо снять деньги, в отличие от срочного контракта. Я думаю, в сентябре ставки по накопительным счетам будут сокращены, и будут составлять 70–80% от базовой доходности срочных депозитов», — уточнил он.

«Сама конструкция накопительного счета предполагает меньшую доходность для клиента, потому что он волен в любой момент либо положить, либо снять деньги, в отличие от срочного контракта. Я думаю, в сентябре ставки по накопительным счетам будут сокращены, и будут составлять 70–80% от базовой доходности срочных депозитов», — уточнил он.

Центробанк 4 августа опубликовал результаты июльского мониторинга максимальных процентных ставок по вкладам в рублях в десяти банках, привлекающих наибольший объем депозитов физических лиц. В первой декаде июля максимальная ставка была равна 4,63%, во второй — 4,55%, в третьей — 4,58%.

Банк России 24 июля снизил на 0,25 п. п., до исторического минимума — 4,25%. Это стало третьим снижением ставки с начала пандемии, однако на этот раз регулятор снизил ее не так резко, как в предыдущие разы: 19 марта — на 0,5%, а 19 июня — сразу на 1 п.п. (впервые с 2015 года).

Крупные банки вновь столкнулись с оттоком валютных вкладов «По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,7–4,2% в 2020 году, 3,5–4,0% в 2021 году и будет находиться вблизи 4% в дальнейшем», — сообщил тогда регулятор.

«По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,7–4,2% в 2020 году, 3,5–4,0% в 2021 году и будет находиться вблизи 4% в дальнейшем», — сообщил тогда регулятор.Крупные российские банки уже столкнулись с оттоком валютных вкладчиков, которую из-за низких ставок стало невыгодно держать на счетах — отток $602,4 млн с депозитов в иностранной валюте в июне пережили семь из 11 системно значимых игроков.

Вклады ВТБ (ВТБ 24) для физических лиц 2021 году проценты на сегодня 24.06.2021 в рублях и валюте

На официальном сайте есть точная информация о вкладах ВТБ для физических лиц 2021.

В валюте и рублях

Прибыльность продукта банка Москвы во многом определяет валюта. Такое инвестирование обеспечивает сохранность финансов и стабильность дохода.

Оформляя накопительный счёт, важно внимательно ознакомиться с условиями. Чтобы получить наибольшую прибыль, нельзя снимать средства раньше установленного срока.

Чтобы получить наибольшую прибыль, нельзя снимать средства раньше установленного срока.

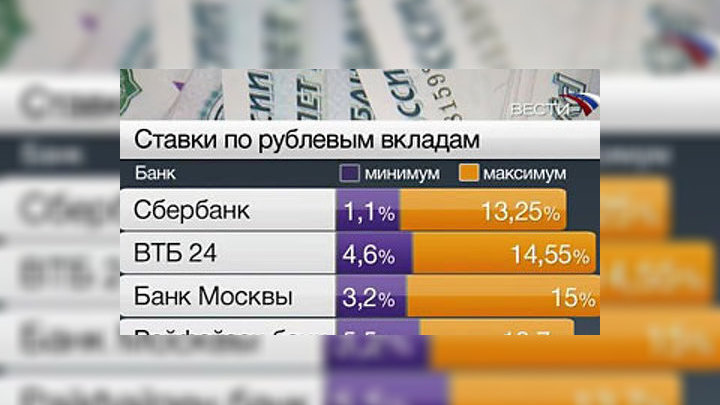

Наименьшая ставка на рублёвом счёте составит 3.1. Максимальная – 5.5.

По условиям проценты начисляются ежемесячно, однако, чтобы вложенные средства капитализировались, снять их можно только по истечении обозначенного в договоре срока.

Выгодные процентные ставки в рублях побуждают многих россиян депонировать в национальной валюте. Однако, размещая финансы на длительный период, следует учитывать определённые риски, связанные с инфляцией, нестабильностью курса. Поэтому для срочного договора, с невозможностью снятия денег, лучше подобрать предложение не в рублях, а из числа валютных.

Разновидности программ

По продолжительности вложения ВТБ (ВТБ 24) предлагает 2 типа инвестпродуктов:

1. Краткосрочные. Деньги размещаются на время от одного дня до трёх месяцев. Это удобно в том случае, если срочно нужно разместить значительную сумму для её сохранности. Доходность по такому виду депозита меньше, чем у долгосрочного.

2. Долгосрочные. Как правило, период размещения – от года до нескольких лет. Снять средства можно только по окончании определённого периода.

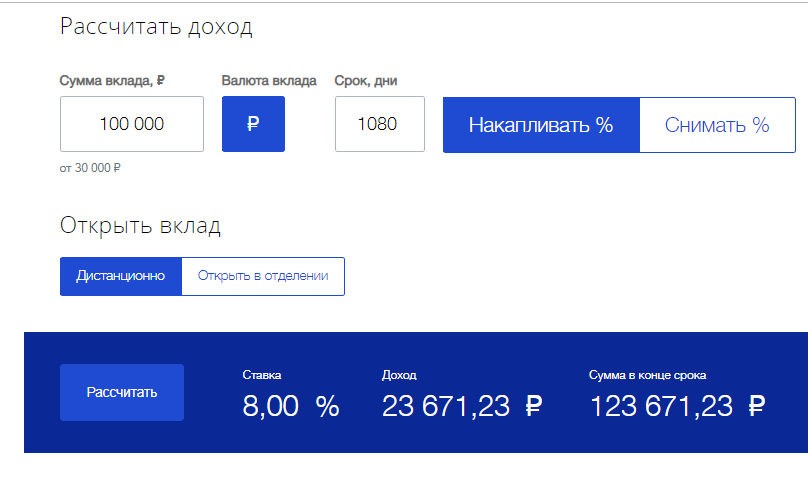

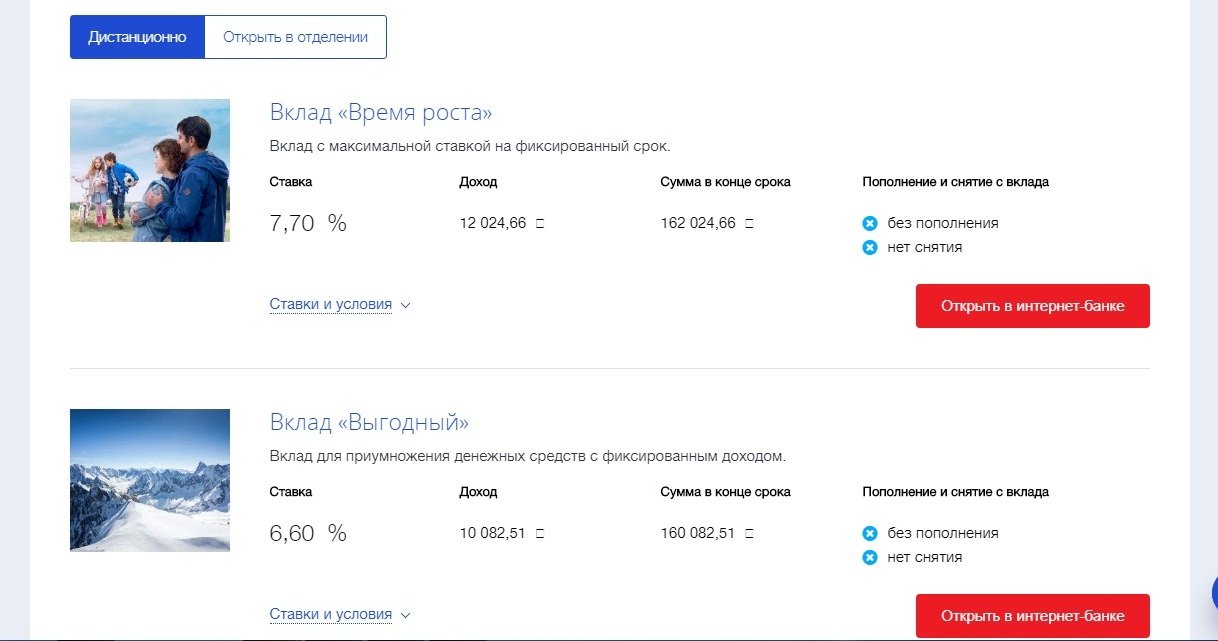

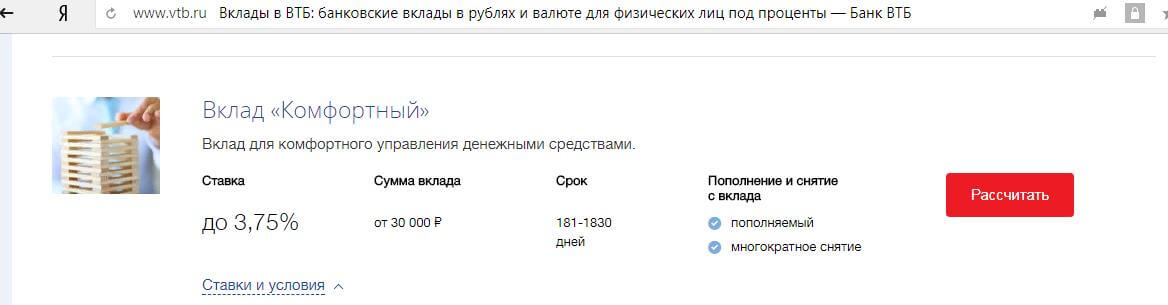

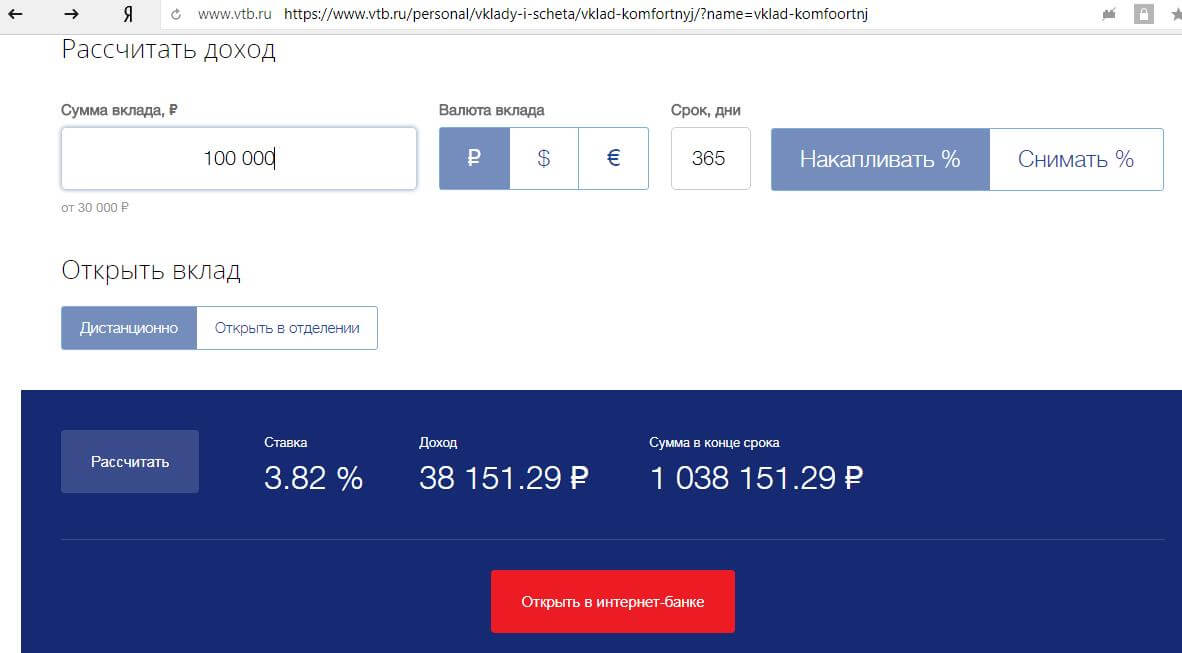

Рассчитать доходность

У ВТБ есть широкий выбор финпродуктов людям с разным доходом. На сайте представлена подробная информация обо всех видах финпродуктов с указанием самой большой и маленькой доходности.

Лучшие условия предоставляет Накопительный счет «Копилка» (с опцией «Сбережения») с рейтингом 74. Минимальная ставка здесь составит 5, а максимальная – 5.5.

Но, чтобы получить всю прибыль, деньги необходимо положить на от 1 месяца. Минимальный взнос составляет 1.

Выгоды депонирования

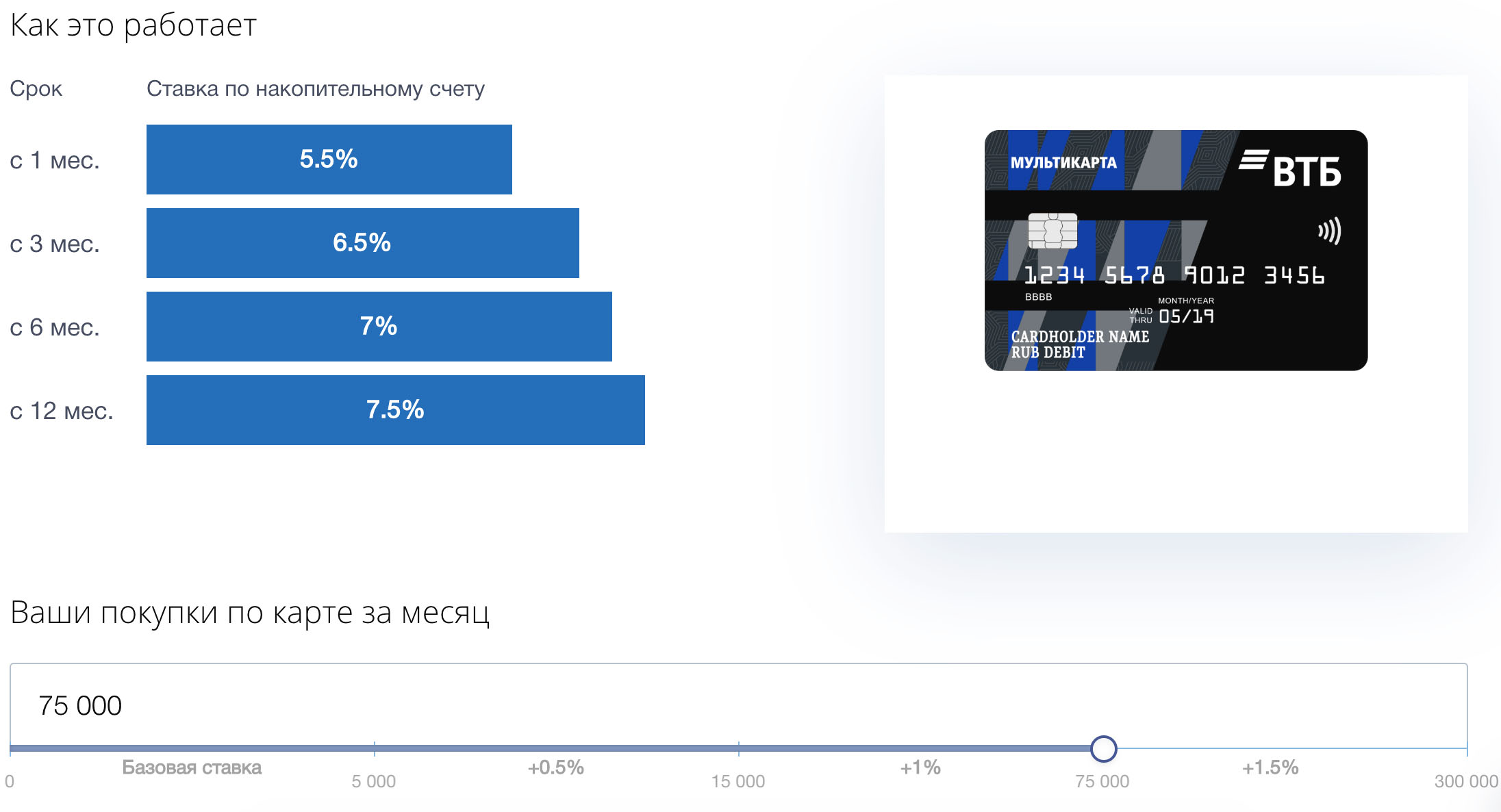

Преимуществом банковского сервиса является удобное мобильное приложение «ВТБ-24», с помощью которого можно легко управлять своими финансами, проверять состояние счёта, добавлять к нему деньги.

Постоянно отслеживая новые финансовые инструменты, мы предоставляем самые достоверные и актуальные сведения.

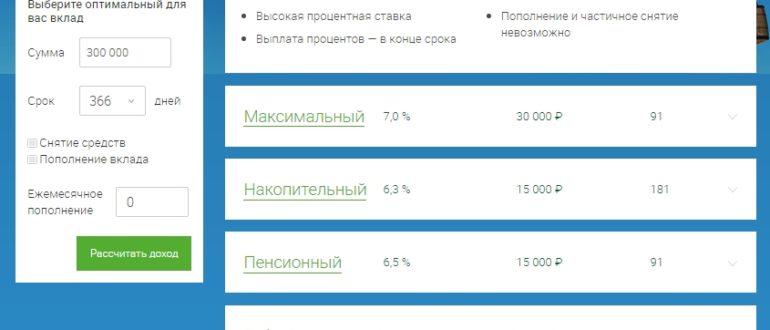

Верно рассчитать и спрогнозировать ожидаемую прибыль поможет онлайн-калькулятор. Достаточно просто ввести в поле сумму и время размещения. Система предложит список доступных предложений, среди которых останется выбрать самое выгодное.

Достаточно просто ввести в поле сумму и время размещения. Система предложит список доступных предложений, среди которых останется выбрать самое выгодное.

Чтобы быстро открыть депозит, подайте заявку онлайн. С вами оперативно свяжется сотрудник банка, чтобы проконсультировать и помочь с оформлением.

Вам подходит вклад Нет подходящих вкладов. Попробуйте изменить параметры поиска. СТАВКА 0,00% СУММА ДОХОД | Расчет по сумме По доходу Я зарплатный клиент ? Опция действует для сотрудников компаний, являющихся зарплатными клиентами Есть справка 2-НДФЛ ? Предоставление Заемщиком / Созаемщиком Справки о заработной плате по форме 2-НДФЛ и/или налоговой декларации Добровольное страхование ? Присоединение Заемщика к договору страхования: «Смерть в результате несчастного случая» и «Инвалидность I, II группы в результате несчастного случая и болезни» Сумма кредита Ежемесячный доход

ПРИ МИНИМАЛЬНОМ ДОХОДЕ Единоразовый платеж по тарифу «Выгодный» составит Подробнее > |

вклады, кредиты, ипотека, ПИФы.

Рейтинг банков

Рейтинг банковБанки Омска: предоставление финансовых услуг

На сегодняшний день банки Омска представлены иностранными, федеральными и региональными кредитными учреждениями. Филиалы, представительства и кредитно-кассовые офисы различных банков находятся в Омской области. Непосредственно в Омске официально зарегистрировано немало таких учреждений , среди них: «Омск-Банк», «Сибирский купеческий банк», «Мираф банк» и другие.

Банки Омска предлагают клиентам широкий выбор финансовых услуг, среди наиболее популярных операций можно выделить: потребительские кредиты, депозитные вклады и работа с пластиковыми картами. Кроме того, омские банки, активно развивают сеть банкоматов. Благодаря непрерывно развивающемуся сервису и индивидуальному подходу к клиентам, многие из таких финансовых организаций заслужили доверие клиентов и уважение со стороны коммерческих предприятий.

На нашем сайте вы сможете ознакомиться с информацией и подробным перечнем финансовых услуг, которые предоставляют клиентам банки города Омска. Здесь также собрана информация обо всех филиалах и отделениях компаний: телефоны, адреса, период обслуживания и другие, немаловажные для клиента данные.

Здесь также собрана информация обо всех филиалах и отделениях компаний: телефоны, адреса, период обслуживания и другие, немаловажные для клиента данные.

Вы без труда сможете сориентироваться в многообразии банковских продуктов и выбрать то, что вам действительно необходимо: вклады, оформление карт, потребительские кредиты, либо автокредиты, или даже ипотека. Информация будет особенно полезной в связи с тем, что различными банками кредиты выдаются на различных условиях, а также под разные процентные ставки и сроки погашения. Для принятия правильного решения вам просто необходима подробная информация о каждом из банков города Омска.

Это поможет также сократить время на поиск и подобрать наиболее оптимальный вариант кредита, либо депозитного вклада под проценты. Для того чтобы заемщик смог выбрать выгодный способ кредитования, наш сайт предлагает его вниманию подробный список, где представлены все омские банки и их кредитные программы.

Jsc Vtb Bank Срочные процентные ставки по депозитам (на 24.

06.2021)

06.2021)Как вы знаете, фиксированный депозит (FD) — это вариант инвестирования, предлагаемый банками, который дает вам более высокую процентную ставку, чем обычный сберегательный счет. Инвестируя в FD, вы можете с комфортом достичь своих финансовых целей благодаря более высокой доходности, которую он предлагает.

Ао ВТБ Банк ФД предоставляет возможность внести единовременную сумму на определенный период от 7 дней до 10 лет. Вы можете выбрать любой вид владения, предлагаемый Jsc Vtb Bank FD, в зависимости от вашего удобства и финансовых целей.Как только вы выберете срок владения и внесете сумму в Jsc Vtb Bank_ FD, он начнет получать проценты в зависимости от срока действия депозита. Клиенту разрешается внести единовременную денежную сумму на фиксированный депозит только один раз на свой счет FD во время открытия счета в банке, и после этого он не может вносить дополнительные деньги на тот же счет FD.

Вы также можете получить налоговые льготы в соответствии с разделом 80C Закона о подоходном налоге на сумму от рупий. От 100 до 1,5 лакхов при инвестировании в Jsc Vtb Bank FD на срок 5 лет и более.

От 100 до 1,5 лакхов при инвестировании в Jsc Vtb Bank FD на срок 5 лет и более.

В следующей таблице представлены ставки Jsc Vtb Bank FD различных сроков. Кроме того, ниже приводится механизм / вариант, с помощью которого вы можете рассчитать процентную ставку и стоимость погашения вашего Jsc Vtb Bank FD для различных сроков владения, нажав кнопку «рассчитать» в таблице.

Ао ВТБ Банк Срочные процентные ставки по вкладу

(на 24.06.2021)| Срок погашения | Процентная ставка (год) | Расчет процентной ставки |

|---|

Особенности и преимущества: Срочный депозит Ао ВТБ Банк

- Предлагаются конкурентоспособные процентные ставки с гибким сроком владения ФД в соответствии с вашим инвестиционным планом. Счет

- FD можно открыть онлайн или в ближайшем отделении Jsc Vtb Bank.

- Нет ограничения на максимальное количество FD

- FD Срок полномочий: от 7 дней до 10 лет

- Различные варианты выплаты процентов, например, ежемесячно, ежеквартально и т.

Д.

Д. - Кредит / овердрафт под ФД предоставляется до 85% от суммы ФД.

- Доступны простые и быстрые варианты ликвидности.

- Возможна номинация.

- Налоговая льгота на сумму до 1,50 000 рупий по схеме срочных вкладов налоговых сбережений

- Также доступны услуги по изъятию запчастей и автоматическому продлению.

- Пенсионеры могут пользоваться более высокой процентной ставкой по сравнению с обычными гражданами

- Депозиты NRE, NRO и FCNR предлагаются банком

Кто имеет право на получение срочного депозита Jsc Vtb Bank

Любое из следующих лиц имеет право инвестировать в срочные вклады (FD):

- Индивидуальный

- Незначительный

- HUF

- Собственная фирма

- Партнерская фирма

- Товарищество с ограниченной ответственностью (ТОО)

- Компания

- Ассоциация лиц (АОП)

- Тело физических лиц (BOI)

- Местные власти

- Доверие

- Индийский нерезидент (NRI)

- Зарегистрированное общество

Что важно знать перед инвестированием в фиксированные депозиты

- Всегда сравнивайте процентные ставки ФД различных банков по владению недвижимостью, прежде чем окончательно оформить банк для открытия счета ФД, чтобы получить максимальную процентную ставку по выбранному сроку владения.

- Срок владения большинством срочных банковских вкладов колеблется от 7 дней до 10 лет. Вы должны выбрать право владения FD в соответствии с вашим удобством и целью инвестирования.

- При необходимости выберите вариант выплаты процентов, например, ежемесячно или ежеквартально. В противном случае выберите накопительный вариант, чтобы вы могли получать единовременную сумму при наступлении срока погашения FD.

- Вы также можете воспользоваться ссудой или овердрафтом в отношении FD, если у вас есть срочная потребность в средствах.

- Если ваш годовой доход не облагается налогом, вы можете подать форму 15G или форму 15H, чтобы избежать TDS.

- Не забудьте сделать номинацию в личном кабинете FD.

- Если вы пенсионер, откройте свой FD в банке, который предлагает дополнительные проценты от 0,25% до 0,75% для пожилых людей.

- Когда вы открываете срочный депозит онлайн или офлайн, не забудьте дать инструкции о том, что делать после наступления срока погашения вашего FD.

Если вы не дадите никаких указаний, ваш фиксированный депозит будет автоматически продлен по истечении срока.

Если вы не дадите никаких указаний, ваш фиксированный депозит будет автоматически продлен по истечении срока.

Расчет процентов по ФД Ао ВТБ Банк

Проценты на ФД для разных владений рассчитываются следующим образом:

- Простые проценты выплачиваются в конце срока для срочного депозита сроком менее 6 месяцев.

- Проценты начисляются ежеквартально для срочного депозита сроком от 6 месяцев и более.

- Совокупные проценты / проценты по реинвестициям рассчитываются каждый квартал и добавляются к принципалу, так что проценты выплачиваются и на проценты, полученные в предыдущем квартале.

- В случае ежемесячного депозита проценты рассчитываются за квартал и выплачиваются ежемесячно по дисконтированной ставке сверх стандартной ставки FD

Jsc Vtb Bank FD Calculator

Jsc Vtb Bank FD Interest Calculator — это онлайн-финансовый инструмент, который позволяет вам рассчитать срок погашения вашего фиксированного депозита по процентной ставке, предлагаемой банком. Сумма FD, процентная ставка, срок владения депозитом и частота начисления процентов вместе определяют сумму погашения FD в конце срока владения.

Сумма FD, процентная ставка, срок владения депозитом и частота начисления процентов вместе определяют сумму погашения FD в конце срока владения.

Автоматическое продление банка FD

Срок погашенияBank FD наступает в определенную дату. При наступлении срока погашения, если вы не дали никаких конкретных инструкций, таких как выплата или продление FD, большинство банков автоматически продлевают FD на тот же период, на который оно было первоначально внесено, по процентной ставке, преобладающей на дату погашения FD.Это называется автоматическим продлением Bank FD.

Вам следует выбрать опцию в форме открытия счета, если вы не хотите, чтобы банк автоматически продлевал ваш FD. У вас есть 2 варианта в форме открытия счета при внесении денег в FD, первый — это автоматическое продление, а второй — внесение суммы на ваш счет после наступления срока платежа. Если вы не указали какой-либо вариант в форме открытия счета, вам нужно будет посетить отделение банка в день погашения вашего банковского FD и выбрать зачисление окончательной выручки вашего банковского FD на свой сберегательный счет, если вы не хотите автоматическое продление вашего ФД.

Bank FD июнь 2021

13-01-2020: SBI пересмотрела процентную ставку FD

SBI объявил о снижении ставок по фиксированным депозитам физических лиц. Последние ставки FD по депозитам SBI действуют с 10 января 2020 года. Банк снизил ставки FD на 15 базисных пунктов по долгосрочным депозитам со сроком погашения от 1 года до 10 лет. Теперь процентная ставка FD от 7 до 45 дней составляет 4,50%, от 46 до 179 дней — 5,50%, от 180 дней до 1 года — 5,80% и от 1 года до 10 лет — 6.10%.

09-01-2020: Axis Bank снизил процентную ставку ФД

Axis Bank снизил процентные ставки на 20 базисных пунктов с 9 января. Ставки FD на сумму менее 2 крор и сроком менее 1 года будут приносить 6,40% на срок от 5 до 10 лет. составляет 6,50%.

07-01-2020: Банковские депозиты HDFC выросли на 25% (г / г) в 2019 году

Депозиты крупнейшего кредитора частного сектора HDFC Bank в 2019 году выросли на 25% (г / г). Его депозиты составляют 10 рупий.67 трлн. На 31 декабря 2019 г., рост на 25% по сравнению с 8,52 трлн. Рупий на 31 декабря 2018 г.

24-12-2019: HDFC Bank пересмотрел процентную ставку ФД

Пересмотренная ставка для ФД со сроком погашения от 9 месяцев от 1 дня до менее 1 года составит 6,05%. Срочные вклады со сроком погашения от 1 года до 2 лет будут приносить процентную ставку от 6,3%, от 2 до 3 лет — 6,40% и от 3 лет до 10 лет — 6,3%.

01-12-2019: PNB прекращает тарифы FD

Начиная с 1 декабря 2019 г., FD на сумму менее 2 крор рупий и срок от 271 дня до менее 1 года будут составлять 6% для обычных клиентов и 6%.5% для пожилых людей. На срок от 5 до 10 лет PNB имеет ставки FD в размере 6,3% для обычных клиентов и 6,8% для пожилых людей.

12-11-2019: ICICI Bank снижает процентную ставку ФД

Процентные ставки по ICICI Bank FD менее 2 крор рупий и срок от 185 до 289 дней будут составлять 5,75%, на срок от 5 до 10 лет — 6,40% и 6,9% для пожилых людей. Его процентные ставки будут действовать с 7 декабря 2019 года.

Его процентные ставки будут действовать с 7 декабря 2019 года.

Процентные ставки ФД для банков государственного сектора

Банки частного сектора, процентные ставки ФД

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Процентные расходы: Межбанковские депозиты (тыс. Руб.) | 63 969 954.000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Процентные доходы (тыс. Руб.) | 924 287 589 000 Декабрь 2018 | ежеквартальный | Март 2004 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Процентные доходы: межбанковские кредиты (тыс. Руб.) | 42 935 411.000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Процентные доходы: Кредиты клиентам без банков (тыс. Руб.) | 836 461 032 000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Процентные доходы: Финансовый лизинг (тыс. Руб.) | 0. 000

Декабрь 2018 000

Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Процентные доходы: Вложения в ценные бумаги (тыс. Руб.) | 44 891 146 000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Процентные расходы (тыс. Руб.) | 524 947 839.000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. |

Банк ВТБ: Отчет о прибылях и убытках: с начала года: Процентные расходы: Депозиты клиентов без банков (тыс. Руб.) Руб.) | 449 953 789 000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Процентные расходы: Выпущенные долговые ценные бумаги (тыс. Руб.) | 11 024 096.000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Чистый процентный доход (тыс. Руб.) | 399 339 750 000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Изменение резерва под убытки по ссудам (тыс. Руб.) | -113 673 627.000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Изменение резерва на потери по ссудам: вл. Ожидаемые меж … (тыс. Руб.) | -9 245 850 000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. |

Банк ВТБ: Отчет о прибылях и убытках: с начала года: Чистый процентный доход за вычетом резерва убытков (тыс. Руб.) Руб.) | 285 666 123.000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Чистый доход по ценным бумагам: Справедливая стоимость (тыс. Руб.) | 75 459 554 000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Чистый доход по ценным бумагам: Доступен для продажи (тыс. Руб.) | 6 345 472.000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Чистый доход по ценным бумагам: Удерживаемые до погашения (тыс. Руб.) | 0,000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Чистый доход в иностранной валюте: Операции (тыс. Руб.) | 52 615 669.000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. |

Банк ВТБ: Отчет о прибылях и убытках: с начала года: Чистый доход в иностранной валюте: Переоценка (тыс. Руб. ) ) | -105 679 275 000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Корпоративный инвестиционный доход (тыс. Руб.) | 101 487 743.000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Комиссионные доходы (тыс. Руб.) | 137 770 959 000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Комиссионные расходы (тыс. Руб.) | 41 948 172.000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Изменение резерва убытков: Ценные бумаги, доступные для … (тыс. Руб.) | -35 852 163 000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. |

Банк ВТБ: Отчет о прибылях и убытках: с начала года: Изменение резерва под убытки: Ценные бумаги, удерживаемые до погашения. .. (тыс. Руб.) .. (тыс. Руб.) | 0,000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Убытки Изменение резерва: Прочие убытки (тыс. Руб.) | -6 175 955 000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Прочие операционные доходы (тыс. Руб.) | 85 018 663.000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Чистая прибыль (тыс. Руб.) | 572 701 262 000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Операционные расходы (тыс. Руб.) | 290 515 994.000 Декабрь 2018 | ежеквартальный | Март 2007 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Прибыль до налогообложения (тыс. Руб.) | 282 185 268 000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Налоги (тыс. Руб.) | 51 278 365.000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Текущая прибыль (тыс. Руб.) | 230 904 887 000 Декабрь 2018 | ежеквартальный | Март 2004 г. — декабрь 2018 г. |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Прибыль после налогообложения (тыс. Руб.) | 230 904 887. 000

Декабрь 2018 000

Декабрь 2018 | ежеквартальный | Декабрь 2007 — декабрь 2018 |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Выплаченная прибыль (тыс. Руб.) | 0,000 Декабрь 2018 | ежеквартальный | Декабрь 2007 — декабрь 2018 |

| Банк ВТБ: Отчет о прибылях и убытках: с начала года: Выплаченная прибыль: Дивиденды (тыс. Руб.) | 0.000 Декабрь 2018 | ежеквартальный | Декабрь 2007 — декабрь 2018 |

Банк ВТБ: Отчет о прибылях и убытках: с начала года: Выплаченная прибыль: Пополнение резервного фонда (тыс. Руб.) Руб.) | 0,000 Декабрь 2018 | ежеквартальный | Декабрь 2007 — декабрь 2018 |

| ОАО Банк ВТБ: Выплаченные проценты: Депозиты (млн индийских рупий) | 2.072 2015 г. | ежегодно | 2011 — 2015 гг. |

| ОАО Банк ВТБ: процентный доход (млн индийских рупий) | 26,292 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: процентный доход: проценты по авансам или векселям (млн индийских рупий) | 13. 734

2018 г. 734

2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: процентный доход: инвестиции (млн индийских рупий) | 0,343 2017 г. | ежегодно | 2010 — 2017 гг. |

| ОАО Банк ВТБ: процентные доходы: остатки в Резервном банке Индии и Inter Ban… (млн индийских рупий) | 12,558 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Непроцентный доход (млн индийских рупий) | 0,598

2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Непроцентный доход: комиссия, обмен и брокерские операции (млн индийских рупий) | 0.028 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Непроцентные доходы: продажа основных средств (млн индийских рупий) | -0,165 2018 г. | ежегодно | 2012 — 2018 |

| ОАО Банк ВТБ: Непроцентные доходы: обменные операции (млн индийских рупий) | 0.677

2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Непроцентные доходы: прочие (млн индийских рупий) | 0,058 2018 г. | ежегодно | 2010 — 2018 |

| ОАО Банк ВТБ: Общая прибыль (млн индийских рупий) | 26.890 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: выплаченные проценты (млн индийских рупий) | 2,233 2015 г. | ежегодно | 2011 — 2015 гг. |

| ОАО Банк ВТБ: Операционные расходы (млн индийских рупий) | 135.721 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Операционные расходы: оплата труда и обеспечение сотрудников (млн индийских рупий) | 81,019 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Операционные расходы: аренда, налоги и освещение (млн индийских рупий) | 38.084 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Операционные расходы: полиграфические и канцелярские товары (млн индийских рупий) | 0,217

2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Операционные расходы: реклама и реклама (млн индийских рупий) | 0.121 2017 г. | ежегодно | 2009 — 2017 гг. |

| ОАО Банк ВТБ: Операционные расходы: Амортизация имущества Банка (млн индийских рупий) | 0,556 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Операционные расходы: гонорары и расходы аудиторов (млн индийских рупий) | 0.835

2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Операционные расходы: Юридические сборы (млн индийских рупий) | 3,006 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Операционные расходы: почтовые расходы, телеграммы, телефоны и т. Д. (Млн индийских рупий) | 0.334 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Операционные расходы: ремонт и техническое обслуживание (млн индийских рупий) | 0,282

2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Операционные расходы: Страхование (млн INR) | 0.128 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Операционные расходы: прочие (млн INR) | 11,260 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Резервы и непредвиденные обстоятельства (млн индийских рупий) | 116.595 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Общие расходы (млн индийских рупий) | 135,721

2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: прибыль или убыток (млн индийских рупий) | -225.426 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Резервы и непредвиденные обстоятельства: Налогообложение (млн индийских рупий) | 27 800 2015 г. | ежегодно | 2009 — 2015 гг. |

| ОАО Банк ВТБ: Резервы и условные обязательства: Прочие (млн индийских рупий) | -1.000 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Чистый процентный доход (млн индийских рупий) | 26,292 2018 г. | ежегодно | 2009 — 2018 |

| ОАО Банк ВТБ: Операционная прибыль (млн индийских рупий) | -108.831 2018 г. | ежегодно | 2009 — 2018 |

| Процентный доход | 1,056,300 | 1,107,400 | 1,034,300 | 1,058,600 | 1,109,300 | 900,000 | ||||||||||

| 1,017,800 | ||||||||||||||||

| Процентный доход по ФРС.Фонды | — | — | — | — | — | |||||||||||

| Процентный доход по ФРС. Репо | — | — | — | — | — | |||||||||||

| Проценты по банковским депозитам | 24,900 | 39,300 | 38,300 | Дивидендный доход | 96,800 | 65,100 | 69,000 | 39,400 | 43,500 | |||||||

| Рост процентного дохода | -4.62% Расходы по банковским депозитам | 389 700 | 501 100 | 424 200 | 433 900 | 475 000 | ||||||||||

| Процентные расходы в ФРС.Репо | — | — | — | — | — | |||||||||||

| Прочие процентные расходы | 134,400 | 135,400 | 118,400 | 110,000 | 134,700 | 116,500 | 39,900 | 53,900 | ||||||||

| Капитализированные проценты | — | — | — | — | 900700 | 1,900 | 122,200 | 163,900 | ||||||||

| Общий рост процентных расходов | -17.66% | 17,31% | -8,96% | -13,97% | — | |||||||||||

| Чистый процентный доход | 532,200 | 470,900 | 491,700 | Рост процентного дохода | 13,02% | -4,23% | 6,29% | 11,07% | — | |||||||

| Резерв на покрытие убытков по ссуде | 227,000 | 92,200,617900 | ||||||||||||||

| Рост резерва на покрытие убытков по ссуде | 146.20% | -42,59% | -5,08% | 16,61% | — | |||||||||||

| Чистый процентный доход после резерва | 305,200 | 378,700 | 331,4178 | 331,4178 | Чистая процентная ставка после убытка по ссуде Рост резервов | -19,41% | 14,38% | 12,85% | 8,11% | — | ||||||

| Маржа чистой процентной ставки | — | — | —||||||||||||||

| Непроцентный доход | 349,200 | 225,200 | 397,200 | 357,300 | 67,100 | |||||||||||

| Прибыль по ценным бумагам 7,200 | ||||||||||||||||

| Торговый счет Inco me | 27,300 | 46,600 | 5,500 | 9,800 | 9,400 | |||||||||||

| Прибыль от курсовой разницы | 33,400 | 18179(131,000) | 93,900 | |||||||||||||

| Доход, комиссионные и сборы траста | 196,100 | 166,300 | 124,000 | 129,600 | 109,700 | |||||||||||

| Доход траста | — | — | — | — | — | — | — | — | ||||||||

| Комиссионные и комиссионные доходы | 196,100 | 166,300 | 124,000 | 129,600 | 109,700 | |||||||||||

| Инвестиционный доход | — | — | — | Прочая операционная прибыль 9017 9 | 87,200 | 122,500 | 174,500 | 175,900 | 126,700 | |||||||

| Непроцентные расходы | 460,000 | 477,700 | 439178 | 90 | 171,200 | 163,300 | 160,800 | 158,700 | 152,600 | |||||||

| Расходы на оборудование | 1,200 | 2,200 90 15,3179 | 15,517 | 16,400 | (9,000) | 3,200 | 65,900 | |||||||||

| Налоги, кроме подоходного налога | 4,300 | 3,500 | 3,400 | 12,978 | 3||||||||||||

| Амортизация | 56,400 | 45,900 | 39,200 | 29,900 | 29,500 | |||||||||||

| Прочие операционные расходы | 199,700 | Операционная прибыль | 194 400 | 126 200 | 288 500 | 202 800 | (107 300) | |||||||||

| Рост операционной прибыли | 54.0% -Операционная прибыль (расходы) | (3,900) | 125,200 | (30,900) | 41,000 | 238,800 | ||||||||||

| Неоперационные процентные доходы | — | — | — | — | — — | |||||||||||

| Прочие неоперационные расходы | (3,900) | 125,200 | (30,900) | 41,000 | 238,800 | |||||||||||

| — | — | — | ||||||||||||||

| Необычные расходы | 118,1 00 | 9,600 | 51,300 | 45,400 | 15,100 | |||||||||||

| Прибыль до налогообложения | 72,400 | 241,800 | 206,300 | 158179 | 01% | 14,400 | 51,700 | 32,900 | 39,700 | 21,600 | ||||||

| Налог на прибыль — Текущий — Внутренний | 43,400 | 63,800 | 45178178 | Текущий — Иностранный | — | — | — | — | — | |||||||

| Налог на прибыль — Отложенный — Внутренний | (29000) | (12100) | (13000) | (13000) | (12,200) | |||||||||||

| Налог на прибыль — отложенный — иностранный | — | — | — | — | — | |||||||||||

| Кредиты по подоходному налогу | — | — | — | — | — | 11,100 | 8,100 | 1,300 | 10,700 | |||||||

| Прочие доходы (расходы) после налогообложения | (15,400) | (13,800) | (13,717,200) | |||||||||||||

| Консолидированная чистая прибыль | 59,900 | 187,400 | 167,800 | 110,300 | 40,400 | |||||||||||

| Процентные расходы меньшинства (200) | (700) | |||||||||||||||

| Чистая прибыль | 65 200 90 179 | 188 200 | 168 200 | 110 500 | 41 100 | |||||||||||

| Рост чистой прибыли | -65.36% | 11,89% | 52,22% | 168,86% | — | |||||||||||

| Чистая прибыль | 4,64% | — | — | — | — | Операции | — | — | — | — | — | |||||

| Дополнительные статьи и прибыль / убыток от продажи активов | — | — | — | 8 — | — | — | — | — | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Совокупный эффект — Бухгалтерский учет | — | — | — | — | — | |||||||||||

| Прекращенная деятельность | — | — | — | 8 — | 8 — | — | — | Чистая прибыль после чрезвычайных операций | 65,200 | 188,200 | 168,200 | 110,500 | 41,100 | |||

| Привилегированные дивиденды | — | — | — | — | — | |||||||||||

| 110,500 | 41,100 | |||||||||||||||

| EPS (базовый) | 0.01 | 0,01 | 0,01 | 0,01 | 0,00 | |||||||||||

| EPS до экстраординарных операций ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | Рост-65,52% | 11,54% | 51,16% | 168,75% | — | |||||

| Базовые акции в обращении | 12,958,085 | 12,956,593 12,9179 | 12,956,593 | прибыль на акцию (разводненная) | 0.01 | 0,01 | 0,01 | 0,01 | 0,00 | |||||||

| Прибыль на акцию (разводненная) Рост | -65,36% | 11,83% | 51,92% | 9 | 169,89 Разводненные акции в обращении | 12,958,085 | 12,956,593 | 12,949,897 | 12,924,470 | 12,922,832 |

Великобритания представляет планы Brexit и устанавливает дату климатических испытаний; ВТБ снизил прогноз

ОСНОВНЫЕ НОВОСТИ

* У.K. Канцлер Риши Сунак вчера наметил планы на период после Брексита, включая режимы эквивалентности для стран-членов Европейского союза и Европейской экономической зоны, выпуск первой государственной зеленой облигации Великобритании в 2021 году и предложение по регулирующему подходу к стейблкоинам и стейблкоинам. возможный выпуск собственных цифровых валют Банка Англии.

* Между тем, управляющий Bank of England Эндрю Бейли заявил, что центральный банк намерен провести в июне 2021 года долгожданные климатические стресс-тесты для банков и страховщиков.Учения будут касаться трех климатических сценариев и охватывать 30-летний период.

* Российский банк , контролируемый государством, ПАО Банк ВТБ снизил прогноз по чистой прибыли на 2020 год примерно до 75 млрд рублей с примерно 230 млрд рублей, запланированных до пандемии COVID-19, сообщает Reuters. Банк ВТБ планирует выпустить субординированные облигации в 2021 году для повышения достаточности капитала и может привлечь до 2 млрд долларов за счет выпуска, сообщает Коммерсантъ .

➤ Банки США поддержали Германию, отвернулись от Великобритании после опроса Brexit, данные ФРС показывают

Leading U.Южные банки, включая JPMorgan, Bank of America, Citigroup и Goldman Sachs, резко увеличили свои позиции в Германии после того, как Великобритания проголосовала за выход из ЕС, и либо сократили, либо почти не увеличили свои позиции в Великобритании.

➤ После медленного старта Италия надеется на Open Banking для преобразования платежного пространства

Итальянские компании отстали от европейских аналогов в переходе на цифровой или онлайн-банкинг, но недавние шаги со стороны банков и нефинансовых групп предполагают, что рынок может быть на грани созревания , по словам инсайдеров отрасли.

БАНКИ

* Акции многих крупных европейских банков вчера продемонстрировали двузначный рост после новостей о том, что вакцина COVID-19 от Pfizer Inc. и BioNTech SE доказала 90% -ную эффективность в испытаниях фазы 3. Индекс STOXX Europe 600 Banks вырос до самого высокого уровня за несколько месяцев, достигнув отметки 98,70 в 18:00. CET, рост на 12,33% за день.

* Германия Deutsche Bank AG, базирующийся в , продаст 100% ИТ-подразделения Postbank Systems AG индийскому экспортеру программного обеспечения Tata Consultancy Services Ltd.в сделке, которая, как ожидается, приведет к трансформации примерно на 120 миллионов евро.

* Швейцарский частный банк Julius Bär Gruppe AG распределил вторую часть своих дивидендов за 2019 год, выплату в размере 75 сантимов на зарегистрированную акцию, которые он заморозил ранее в 2020 году после первой волны пандемии COVID-19.

* Ханс-Вальтер Петерс, президент Ассоциации немецких банков, предупредил об увеличении бремени кризиса, связанного с коронавирусом, для банков Германия во второй волне пандемии и призвал к дополнительному облегчению для отрасли от регулирующих органов, включая снижение банковский сбор, пишет Handelsblatt .

* Германия Hamburg Commercial Bank AG отказался от объявленного в сентябре плана выпуска субординированных облигаций на пятилетний срок, заявив, что у него достаточно капитальных ресурсов, отмечает Börsen-Zeitung .

* Голландская жилищная корпорация Vestia подала иск на 100 миллионов евро к Société Générale SA в лондонском суде по поводу предполагаемой роли французского кредитора в скандале с процентной ставкой, который чуть не привел к ее краху в 2012 году, Het Financieele Dagblad Сообщено .Вестия и другие голландские жилищные корпорации понесли ущерб на сумму более 2,5 млрд евро в результате скандала с производными финансовыми инструментами. Вестия сообщила, что французский банк причастен к подкупу своего бывшего хранилища наличных денег.

* Около 20 французских жертв обанкротившейся инвестиционной компании Kepha Invest начали судебное разбирательство против ING Groep NV в Бельгия , требуя 4 миллиона евро, заявив, что банк не выполнил свои обязательства по борьбе с отмыванием денег, сообщает L’Echo . .

* Датский банк Frøs Sparekasse, базирующийся в , назначил Макса Ховедскова генеральным директором, сообщает JydskeVestkysten . Ховедсков ранее был генеральным директором регионального датского сберегательного банка Rønde Sparekasse.

* Хорватия Государственное агентство по страхованию вкладов и разрешению банковских операций получило три обязывающих тендера на открытие банка в Хорватии. Загреб, сообщает SEENews со ссылкой на Poslovni Dnevnik .

* Хорватия — на базе Privredna banka Zagreb d.d. планирует удалить свои акции с Загребской фондовой биржи, сообщает SEEbiz.

ФИНАНСОВЫЕ УСЛУГИ

* Базирующаяся в Великобритании компания Direct Line Insurance Group PLC зарезервировала 851,5 миллиона фунтов стерлингов из общих письменных премий группы в третьем квартале, что меньше, чем в прошлом году — 858,0 миллиона фунтов стерлингов. За девять месяцев, закончившихся 30 сентября, общая сумма письменных премий компании практически не изменилась по сравнению с прошлым годом и составила 2,43 миллиарда фунтов стерлингов.

* Наблюдательный совет датской страховой группы Tryg A / S утвердил дивиденды в размере 5.25 крон за акцию за первые три квартала. Компания вернется к ежеквартальной выплате дивидендов в четвертом квартале.

* Британский инвестиционный фонд Schroder British Opportunities Trust PLC планирует провести IPO в Лондоне и привлечь 250 миллионов фунтов стерлингов. Согласно Financial Times , Schroders PLC планирует подписаться на 10% -ную инвестицию в запланированное размещение.

* TP ICAP PLC представила план по достижению годовой экономии примерно в 35 миллионов фунтов стерлингов к концу следующего года, цель, которая, согласно The Times , может повлиять на численность персонала британского междилерского брокера , составляющего 5 500 человек.В компании 2000 сотрудников в Великобритании

.* Наян Киснадвала ушел с поста финансового директора U.K. Поставщика поручителей Amigo Holdings PLC, базирующегося в , начиная с 30 ноября. Компания назначила Майка Коркорана на место Киснадвала.

* Британский специализированный кредитный банк Aldermore Group PLC, базирующийся в , предложил Стивену Куперу стать его новым генеральным директором, заменив Филипа Монкса, который собирается уйти в отставку, сообщили источники Sky News. Купер возглавляет C. Hoare & Co. с января 2019 года.

* Integrale Insurance Services SA, вероятно, будет передана под контроль уполномоченного Бельгийского центрального банка на этой неделе, поскольку компания может быть продана по неприемлемой для акционеров цене или ликвидирована, сообщает L’Echo .

ПОЛИТИКА И РЕГУЛИРОВАНИЕ

* Совет по финансовой стабильности предупредил, что существуют высокие и все еще растущие риски из-за того, что банки нанимают тех же немногих сторонних поставщиков технологий, отметив, что без принятия мер по снижению риска концентрации базовые услуги остаются уязвимыми, сообщает FT . .

* Бельгийский министр финансов Винсент Ван Петегем хочет объединить все участие федерального правительства в единый автономный государственный инвестиционный фонд, включая доли в BNP Paribas, Belfius и Ethias, сообщает De Tijd .

* Польша Управление финансового надзора завершило ежегодный обзор резервов для других системно значимых банков страны. Обновленный список O-SII включает 10 банков, из которых самый высокий буфер в 1% назначен PKO Bank Polski SA.

* Центральный банк Молдовы снизил базовую ставку, применяемую к основным краткосрочным операциям политики, на 0,1 процентного пункта до 2,65% в год, чтобы поддержать внутренний совокупный спрос, процесс кредитования и экономику в целом. Он также снизил процентные ставки по кредитам и депозитам овернайт до 5,15% и 0,15% соответственно.

НОВОСТИ ОТРАСЛИ

* Великобритания Премьер-министр Борис Джонсон открыл офис, посвященный инвестициям, в попытке стимулировать торговлю после завершения Brexit.

* Количество жалоб, полученных службой финансового омбудсмена UK , резко выросло в третьем квартале, особенно в отношении поставщиков ссуд по поручительству и кредитования на пороге, сообщает FT .

* Наци Агбал, новый управляющий турецкого центрального банка , планирует заменить некоторых из своих заместителей, которые считаются близкими союзниками бывшего министра финансов Берата Албайрака, сообщили Bloomberg News инсайдеры. Ноябрь неожиданно ушел Албайрак.8.

РЫНКИ

Щелкните здесь, чтобы просмотреть сводку индексов на платформе MI.

Шерил Обеджера, Арно Майербруггер, Даниэль Россинг, Джерард О’Дуайер, Беата Фойчик, Хизер О’Брайан, Брайан Маккалох, Софи Дэвис и Мариана Алдано внесли свой вклад в этот отчет.

Суточная доза обновляется с 7 утра по лондонскому времени. Для некоторых внешних ссылок может потребоваться подписка. Ссылки действительны на момент публикации, и мы не несем ответственности, если эти ссылки станут недоступны позже.

Самые высокие в мире процентные ставки в оффшорных банках в 2021 году

Дата: Ереван, Армения

Армения может быть одной из скрытых жемчужин для туристов в мире.

Мой новый любимый отель здесь, Александр, вполне возможно, лучший пятизвездочный отель, в котором я останавливался за последний год. Сервис здесь отличный: от удивительно аутентичного мексиканского ресторана до удивительно современных магазинов, торгующих шарфами Ferragamo.

В Ереване также есть диаспора, которая требует качественных продуктов и услуг.Армяне живут в Лос-Анджелесе, Париже и по всему миру, а затем возвращаются домой, чтобы навязать то, что они узнали за границей.

А вот чего нет в других странах: одни из самых высоких в мире банковских процентных ставок.

Я провел много времени в этой части мира на протяжении многих лет, покупая несколько объектов недвижимости в Грузии и открывая банковские счета по всему региону. Теперь я обращаю внимание на недавно настроенную на реформы Армению, которая также является одним из лучших мест для найма удаленных сотрудников.

Но давайте поговорим о банках. Хотя процентные ставки по счетам в долларах США немного выросли благодаря повышению процентных ставок ФРС, идея заработать 1,8% в банке США не совсем захватывающая, даже если эти проценты теперь не облагаются налогом для меня как бывшего гражданина США.

Вот тут и появляются иностранные банки.

КАК ЗАРАБОТАТЬ САМЫЕ ВЫСОКИЕ ПРОЦЕНТНЫЕ СТАВКИ

Хотя размещение денег в долларах США, евро или британских фунтах в банках развитых стран может показаться безопасным и, вероятно, должно составлять значительную часть вашего денежного портфеля, есть и другие варианты.

Хотя я бы не стал спешить с открытием срочного депозита в турецких лирах, учитывая недавние события, есть другие валюты, которые, как я ожидаю, вырастут или, по крайней мере, останутся неизменными по отношению к моему ориентируемому доллару США. Это означает, что мне может быть выгодно владение другими валютами с гораздо более высокими процентными ставками.

Есть также развивающиеся мировые банки, которые отчаянно нуждаются в долларах США или евро и готовы за это хорошо заплатить. Опять же, существует риск того, что само учреждение может быть не таким надежным, но во многих случаях вы можете найти банки, которые поддерживаются или принадлежат более крупным банкам или богатым семейным офисам.

По сути, вам могут заплатить за принятие одного из двух рисков: институционального риска или валютного риска. Оба эти риска являются существенными, но я бы сказал, что при тщательном планировании вы можете устранить все, кроме иллюзий обоих рисков. Мне нравится инвестировать в места с относительно низким уровнем риска, но которые воспринимаются как высокорисковые обычным парнем, сидящим в кресле в Аделаиде, Кардиффе или Лоуренсе, штат Канзас.

В конце концов, большинству людей в мире за пределами западного мира также возвращаются деньги.Инвестируйте в стабильные валюты в хорошо управляемых банках, и, пока вы получаете свои деньги обратно с процентами, вы ничего не потеряете, но вам заплатят больше за риск. Вы даже можете получить большую банковскую конфиденциальность.

С учетом сказанного, давайте рассмотрим несколько стран, платящих самые высокие процентные ставки по вашим срочным депозитам.

Но сначала отказ от ответственности…

Информация здесь основана на моем личном опыте и мнениях и может быстро меняться, поэтому вы всегда должны подтверждать процентные ставки и другие существенные факты для себя.Эта статья не может постоянно обновляться. Банковское дело и инвестирование в зарубежные страны и иностранную валюту сопряжены с риском, и никакая статья в блоге не может принять во внимание вашу терпимость к риску или личную ситуацию. Используйте эту информацию в качестве руководства, но не полагайтесь на нее со своими деньгами и не обвиняйте меня, если иностранная валюта теряет ценность или оффшорный банк вызывает у вас проблемы.

Теперь перейдем к списку банковских юрисдикций.

СТРАНЫ С ВЫСОКИМИ ПРОЦЕНТНЫМИ СТАВКАМИ

Грузия — отличная страна для установки флагов, а их банки остаются современными и удобными для иностранцев

ГРУЗИЯ

Давайте начнем к северу отсюда, в столице Грузии Тбилиси.Я уже говорил, что в Грузии, возможно, самое простое место в мире для открытия банковского счета. Хотя многие банки сбиты с толку FATCA или излишне замедляют процесс, вы все равно можете легко открыть счет в Грузии, если знаете, куда идти. Более того, Грузия предлагает одни из самых высоких процентных ставок по депозитам в местной валюте.

Грузинские банки недавно снизили депозитные ставки по долларам США, что кажется странным, учитывая, что банки США повысили свои ставки. Если ваша цель — удержать доллары, вы можете добиться большего в другом месте.Однако, если вы готовы держать грузинские лари, вы можете пользоваться ставкой около 10% по краткосрочным депозитам. Хотя несколько лет назад лари несколько снизился по отношению к доллару, с тех пор он остается относительно стабильным. Я лично не вижу

Крупнейшие банки Грузии — TBC Bank и Bank of Georgia — торгуются на Лондонской фондовой бирже и в настоящее время предлагают ставку 9,4% по годовым депозитам; для нерезидентов ставки могут быть немного ниже. Терабанк, принадлежащий ОАЭ, в настоящее время предлагает 10.5% и предлагает удобный филиал в отеле Biltmore, хотя их процесс идет медленнее.

Более мелкие банки могут предложить больше или меньше, но я в целом считаю их лучшими. Liberty Bank, государственный банк для обработки пенсионных выплат, часто упоминается как альтернатива с его более высокими процентными ставками, но вы заплатите за эту привилегию их ужасным обслуживанием. Кроме того, многие более мелкие банки, привыкшие иметь дело с местными жителями, не понимают, почему иностранец хочет открыть срочный вклад в Грузии, и вам вполне могут отказать (как я когда-то был в Liberty Bank).

Чтобы подать заявление на получение гражданства Армении по происхождению, вам необходимо ехать в Ереван — столицу Армении.

АРМЕНИЯ

Как и Грузия, Армения предлагает высокие процентные ставки по местной валюте — армянскому драму. Моему трейдеру форекс нравятся недавние фундаментальные показатели драма по отношению к доллару, который в последнее время имеет очень низкую волатильность. Новое правительство Армении, более ориентированное на реформы, может способствовать дальнейшему поддержанию курса валюты.

Открыть банковский счет в Армении относительно просто.Фактически, если вы открыли счет где-нибудь в бывшем Советском Союзе, вы, вероятно, увидите много общего в том, как все делается. Есть несколько приличных банков, хотя некоторые из них выглядят менее современными из-за большей ориентации Армении на Россию. Двумя исключениями являются Америабанк и Evoca Bank.

Evoca Bank — это почти слишком круто для школы, с модной рекламой, раскрашенной по всему Еревану, и веб-сайтом, который слишком привлекателен для банка. Как небольшой, но растущий банк, они также немного более внимательны к новым счетам, пересекающим все буквы «Т» перед открытием.Однако они платят 9,5% по годовому депозиту в драмах.

Хотя армянские банки не предлагают привлекательных ставок по депозитам в долларах США, они предлагают уникальную возможность для интернационализации: хранение российских рублей. В то время как любой достойный банк предлагает доллары и евро, относительно небольшое их количество предлагает возможность хранить российскую валюту. Процентные ставки по рублю также немного не впечатляют, учитывая волатильность в прошлом, но если вам нужен или вы хотите получить доступ к рублю в качестве альтернативной валюты, Армения — отличное место для этого.

Азербайджан — одно из самых простых мест в мире для открытия банковского счета, что соответствует его стереотипу о «убежище горячих денег».

АЗЕРБАЙДЖАН

С таким же успехом можно перечислить все страны Кавказа, и Азербайджан завершает список. Честно говоря, Баку был моим наименее любимым местом для открытия банковского счета в регионе; процесс был немного трудоемким, требовал двух посещений в один и тот же день и требовал меньшего владения английским языком, чем в Грузии или Армении. Тем не менее, Азербайджан широко открыт для иностранцев, открывающих счета, и теперь страна предлагает простую программу электронной визы.Если форма FATCA одного из банков была каким-то признаком, то они не совсем на высоте, что, честно говоря, может показаться хорошим, но, вероятно, нет.

В Азербайджане ОЧЕНЬ МНОГО банков, хотя в последнее время по крайней мере один из них был взят под контроль центральным банком. Международный банк Азербайджана и AccessBank — одни из самых крупных и простых в работе, хотя там работают и иностранные банки.

AccessBank в настоящее время предлагает 10% по 12-месячному депозиту в азербайджанских манатах, если вы возьмете проценты в конце срока.(Многие иностранные банки позволяют вам получать проценты авансом или периодически в обмен на более низкий курс.) Хотя несколько лет назад манат падал по отношению к доллару США, как и грузинский лари, исторически он был наименее волатильным. Если вы не предпочитаете манат, вы также можете зарабатывать 3% в долларах или 1% в евро.

Камбоджа — это пограничный рынок банковского дела, на который часто не обращают внимания, но при этом долларизируется

Камбоджа

Я был сторонником инвестиций в Камбоджу с 2007 года, задолго до того, как я когда-либо писал об этом здесь.Камбоджа имеет небольшой внутренний рынок, но сейчас в нее поступают огромные инвестиции из Китая; В пляжном городке Сиануквиль, из которого я писал здесь много лет назад, цены на жилье удвоились всего за один год благодаря китайским инвестициям.

Однако многие люди не знают, что в Камбодже также наблюдается приток банков. Все, от малазийских RHB и CIMB до Public Bank, а также Bank of China и Bank of India, присоединились к давним иностранным банкам, таким как ANZ, в обслуживании Камбоджи. Есть также несколько хороших местных банков, и многие из них предлагают отличные процентные ставки.

Банковское дело в Камбодже предлагает уникальное предложение: не только доллары США пользуются большим спросом, но и местный камбоджийский риель по сути так же хорош, как и доллар США. Риель колебался чуть выше 4000 за доллар с тех пор, как я впервые посетил Камбоджу, и я не вижу, чтобы это сильно изменилось. Самая большая проблема, с которой вы столкнетесь в Камбодже, — это бюрократия; многие банки хотят, чтобы у вас была как минимум бизнес-виза, а в худшем случае — местный реферер для открытия счета. Мой друг Рид из InvestAsian работал над оптимизацией процесса открытия банковских счетов.

Канадский ABA Bank в настоящее время выплачивает довольно щедрые 4,75% годовых по годовым депозитам в долларах США. Переключите этот депозит на камбоджийский риель, и вы получите 6,25%. Это небольшая премия, но, возможно, она того стоит, учитывая низкую волатильность. Микрофинансовые организации часто платят даже больше; В последний раз, когда я проверял, корейский банк Woori Bank платил 8% по долларам США. Если вам удастся найти хорошее микрофинансовое учреждение с хорошей собственностью, вы сможете создать отличный арбитраж рисков, хотя вам нужно будет внимательно следить за такими показателями тизеров.

Турецкие банки предлагают доступ к большому количеству валют, включая собственную снижающуюся лиру

ТУРЦИЯ — самые высокие процентные ставки в мире

Банковское дело в Турции раньше было намного проще; Еще в начале 2010-х вы могли просто зайти в отделение банка и открыть счет. Сегодня этот процесс осложняется требованием иметь турецкий идентификационный номер налогоплательщика, и мои турецкие контакты говорят мне, что каждый банк неукоснительно следует этому требованию. Добавьте это к недавнему свободному падению турецкой лиры и геополитическим рискам, и вы можете быть отвергнуты идеей банковского дела в Турции.

Однако эта статья посвящена высоким процентным ставкам, и Турция, безусловно, предлагает их, даже несмотря на то, что президент Эрдоган умоляет турок поверить в обвал валюты.

На момент написания этой статьи лучший способ заработать высокие проценты в турецкой лире — это 92-дневный срочный депозит (с нечетным номером). В Турции много банков, но у меня всегда была слабость к Garanti, которая предлагает от 15,5% до 17,5% в зависимости от того, сколько вы вкладываете. Если вы думаете, что лира достигла дна, вы можете наслаждаться двузначным курсом, ожидая, пока она повысится, хотя аналитики, с которыми я разговариваю, не видят этого в ближайшем будущем.

Помимо высокой доходности, в некоторых турецких банках интересна возможность хранить золото и различные труднодоступные валюты. Garanti, например, предлагает срочные вклады в долларах, евро, британских фунтах стерлингов, швейцарских франках и японских иенах. Ставки не будут хорошими, но вы можете получить доступ к этим валютам с номинальными депозитами, которые часто доступны только для приоритетных банковских клиентов в других странах.

Монголия когда-то была известна своими заоблачными процентными ставками, но тугрик потерял в цене

МОНГОЛИЯ

В последний раз я был в Монголии около года назад и открыл собственный банковский счет.Я снял видео об этом процессе, который показался мне несколько болезненным и разочаровывающим. Во-первых, я не мог найти почти никого, кто бы хорошо говорил по-английски в Монголии за пределами отеля Shangri-la. Я также не мог найти много банкиров, которые понимали бы, какого черта кто-то, родившийся в Соединенных Штатах, приезжает в Монголию, чтобы открыть банковский счет.

В течение многих лет оффшорные веб-сайты превозносили достоинства банковского дела в Монголии. Два лучших банка, которые я нашел, — Golomt Bank и Khan Bank — открывают счета для иностранцев.Khan Bank в настоящее время предлагает надежные 5,4% по депозитам в долларах США, а это означает, что если у вас сейчас доллары, ваш единственный реальный риск связан с самим банком. Golomt Bank платит впечатляющие 3,3% по евро, а также предлагает депозиты в китайских юанях по аналогичной цене; и то, и другое трудно найти по таким высоким ценам.

Однако если вы сделаете депозит в монгольских тугриках, вы получите 14% в Khan Bank и 13,3% в Golomt Bank. И вот в чем загвоздка. В течение многих лет люди говорили о том, чтобы брать «легкие» 14% и платить за обесценение валюты высокими процентами.Затем тугрик упал на 50%, и многие «легкие» проценты были стерты.

Для меня Монголия — интересное, но довольно шумное место. Добраться до него не так уж и легко, да и при этом не очень увлекательно. Мало кто говорит по-английски, и у меня сложилось странное мнение о банках от экспертов, с которыми я разговаривал. Монголия интересна мне как экзотический вариант, но я считаю, что она слишком разрекламирована из-за ее природных ресурсов.

Валюта Узбекистана пострадала по отношению к доллару, но приносит большую двузначную доходность

УЗБЕКИСТАН

Узбекский сом — национальная валюта Узбекистана, о которой даже я не слышал до недавнего времени — неуклонно терял стоимость по отношению к доллару США до 2017 года, когда она потеряла половину своей стоимости за один день.Скорее всего, не то место, где вы хотите открыть срочный вклад.

Несмотря на некорректную валюту, банки Узбекистана действительно дают некую гарантию того, что ни один банк не был ликвидирован с непогашенными обязательствами с момента обретения страной независимости в 1991 году.

Немногие из двадцати шести банков Узбекистана вошли в цифровой мир с работающими веб-сайтами, на которых отображаются процентные ставки, не говоря уже о том, чтобы предлагать компетентные онлайн-банковские услуги. С другой стороны, Центральная Азия находится среди последних рубежей мира, и едва ли треть ее граждан даже пользуется Интернетом.

Если вы готовы пойти на риск с экзотическими постсоветскими валютами, Асака Банк — один из лучших цифровых банков — выплатит вам 17% годовых в узбекских сомах. Другие банки платят аналогичные ставки; Trustbank — 16%, Asia Alliance — 15%, а Ravnaq Bank — ничтожные 11,8%. Счета в долларах США доступны по ставке 4% годовых, вы можете превзойти эту ставку в других странах.

Эндрю Хендерсон — самый востребованный консультант в мире по вопросам международного налогового планирования, инвестиционной иммиграции и глобального гражданства.Он лично ведет этот образ жизни более десяти лет, а теперь работает с предпринимателями и инвесторами с семизначными и восьмизначными числами, которые хотят «пойти туда, где к ним лучше всего относятся».

Последние сообщения Эндрю Хендерсона (посмотреть все)

Об авторе