Банковские каникулы по кредиту: Что такое кредитные каникулы и как их получить в 2022 году?

Кредитные каникулы – актуально с марта 2022 года – все о кредитным каникулах в Банке ВТБ

Если вы столкнулись со сложностями при погашении кредита, мы предлагаем вам программы поддержки

Условия подключения

Вы можете воспользоваться программой кредитных каникул, если вы:

Кому доступна программа

призванным на военную службу по мобилизации военнослужащих, в Вооруженные силы (ВС) РФ

проходящим военную службу военнослужащим в ВС РФ по контракту, а также находящихся на военной службе в войсках национальной гвардии и, участвующих в СВО

сотрудникам спасательных воинских формирований, участвующих в СВО

заключившим контракт на добровольной основе для выполнения задач, возложенных на ВС РФ

Как подключить каникулы

Для участников СВО/мобилизованных:

Для родственников:

Требования к кредиту

Основные условия:

Как это работает

Срок льготного периода устанавливается как — срок мобилизации / контракта / срок участия в СВО + 30 дней + срок лечения / реабилитации

Дата начала льготного периода — по выбору заемщика, но не ранее 21.

09.2022 / по кредитным картам — дата подачи заявления на подключение каникул

09.2022 / по кредитным картам — дата подачи заявления на подключение каникулСрок кредита увеличивается на срок льготного периода, за исключением срока договора по кредитной карте

Ставка льготного периода:

для автокредитов, кредитных карт и кредита наличными ставка рассчитывается как 2/3 от среднерыночного значения ПСК, но не выше ставки по договору

для ипотечного кредитования остается ставка по кредитному договору

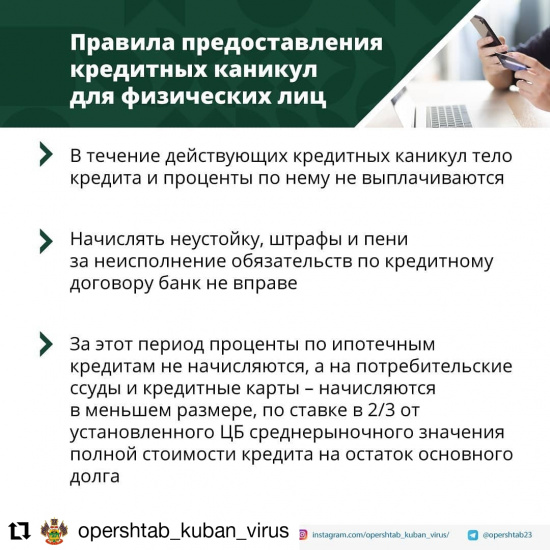

Размер платежа на период каникул — 0 ₽

Пени и штрафы во время льготного периода не начисляются

На время льготного периода кредитор приостанавливает мероприятия по взысканию проблемной задолженности, досрочное истребование задолженности и обращение взыскания на предмет залога не осуществляются

По заявлению заемщика льготный период может быть досрочно прекращен

После окончания льготного периода ежемесячный платеж не меняется, увеличивается срок кредита

Кредитный лимит по кредитной карте блокируется, таким образом клиент может только вносить денежные средства при желании

09.2022 / по кредитным картам — дата подачи заявления на подключение каникул

09.2022 / по кредитным картам — дата подачи заявления на подключение каникулКак отключить каникулы

Прекращение кредитных каникул:

Документы, подтверждающие родство (статус члена семьи) с участником СВО/мобилизованным

Супруга (супруг)

свидетельство о заключении брака

Несовершеннолетние дети (через законных представителей/ опекунов)

свидетельство о рождении и свидетельство о перемене имени (при необходимости)

Дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет

cвидетельство о рождении

cвидетельство о перемене имени (при необходимости)

справка подтверждающая факт установления инвалидности

Дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме

cвидетельство о рождении

cвидетельство о перемене имени (при необходимости)

cправка из учебного заведения об очном обучении

Лица, находящиеся на иждивении

решение суда, вступившее в законную силу, о том, что лицо находится на иждивении военнослужащего

У моего родственника есть кредит в банке и он сейчас мобилизован / участник в СВО / доброволец, могу ли я подключить каникулы по его кредитам?

Требование на подключение кредитных каникул принимается непосредственно от заемщика. Также есть возможность оформить каникулы через законного представителя клиента, действующего на основании соответствующей доверенности.

Также есть возможность оформить каникулы через законного представителя клиента, действующего на основании соответствующей доверенности.

В этом случае заемщику нужно оформить на Ваше имя доверенность в соответствии с действующим законодательством для представления его интересов в банке, в том числе и на подачу требования для подключения кредитных каникул в рамках Федерального закона от 07.10.2022 №377-ФЗ. Вам нужно обратиться с этой доверенностью в любое отделение банка, и после проверки банком доверенности вы сможете подать заявление на подключение каникул по кредиту заемщика.

В случает отсутствия возможности оформления доверенности заемщику нужно при первой возможности самостоятельно обратиться в банк по телефону 8 (800) 700-38-00. Каникулы можно будет подключить дистанционно прошлой датой (но не ранее 21.09.2022, кроме кредитных карт). Если по кредиту были неоплаченные платежи, то каникулы рекомендуется подключать датой до возникновения просроченной задолженности, чтобы просроченная задолженность была устранена и не влияла на качество кредитной истории в БКИ.

Условия подключения

Вы можете воспользоваться программой кредитных каникул и получить отсрочку в погашении кредита, при условии отсутствия у вас просроченной задолженности по кредитному договору.

Как это работает

Предоставляется отсрочка по оплате ежемесячного платежа в зависимости от кредитного продукта, в этот период ежемесячный платеж равен 0 ₽

Проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов

Размер регулярного ежемесячного платежа после каникул не изменяется

Процентная ставка по кредиту не увеличивается

Штрафы не взимаются, кредитная история не портится

Кредит наличными

Для пропуска ближайшего ежемесячного платежа вам необходимо обратиться за 3 рабочих дня до его наступления

Подключить услугу можно через контакт-центр.

Отсрочка платежа начнет действовать с даты ближайшего ежемесячного платежа.

Кредитные каникулы на 1 месяц — без ограничения суммы кредита

Отсутствует просроченная задолженность по кредитному договору

Подключение возможно не чаще 1 раза за последние полгода

C даты оформления кредитного договора прошло не менее 6 месяцев

До даты окончания кредита осталось не менее 3 месяцев

Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита

Кредитные каникулы на 3 месяца – при сумме кредита до 300 000 ₽

Отсутствует просроченная задолженность по кредитному договору

Подключение возможно не чаще 1 раза за последние полгода

Пропущенные платежи сдвигаются на следующий период с одновременным увеличением срока кредита

Дата выдачи кредита не позднее 01.03.2022

Ипотека

Срок каникул — до 6 месяцев

Размер платежа на период каникул — 0 ₽

Сумма кредита на момент выдачи:

до 6 млн ₽ — Москва

до 4 млн ₽ — МО, СПБ, ДФО

до 3 млн ₽ — иные регионыЕсли сумма кредита выше указанных, предлагаем ознакомиться с программой поддержки

Кредитный договор заключен до 01.

03.2022

03.2022Отсутствует просроченная задолженность по кредитному договору

Не требуются документы, подтверждающие снижение дохода

Проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов

Перед заполнением заявки рекомендуем по телефону контакт-центра 1000 и сделать предварительный расчет по изменению графика после применения кредитных каникул

Дата начала кредитных каникул — с первого дня ближайшего платежного периода

По заявлению заемщика льготный период может быть досрочно прекращен

Подключить услугу можно:

через чат-бот в ВТБ Онлайн

через контакт-центр

Автокредит

Для пропуска ближайшего ежемесячного платежа вам необходимо обратиться за 5 рабочих дней до его наступления

Общие условия кредитных каникул:

Проценты за период кредитных каникул продолжают начисляться по ставке кредитного договора и включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов, при этом размер ежемесячного платежа не меняется

Отсутствует просроченная задолженность по кредитному договору

Не требуются документы, подтверждающие снижение дохода

После подключения каникул, их досрочное прекращение и отмена невозможны

В настоящий момент по кредитному договору не действует / подключен льготной период в рамках 106-ФЗ

Чтобы пропустить ближайший следующий платёж, вам необходимо обратиться за 5 рабочих дней до него.

Если до ближайшего платежа осталось менее 5 рабочих дней, то внести денежные средства вам необходимо самостоятельно, а каникулы сможем подключить вам только к следующему платежу.Решение о подключении кредитных каникул будет направлено в СМС на указанный вами в заявке телефон

Срок каникул зависит от следующих условий:

Можете получить отсрочку платежа на 1 месяц, если:

Не подключали отсрочку в последние полгода

С даты оформления кредитного договора прошло не менее 6 месяцев

До даты окончания кредита осталось не менее 3 месяцев

Можете получить отсрочку до 6 месяцев, если:

Кредитный договор заключен до 01.03.2022

Первоначальная сумма кредитного договора не превышает:

300 000 ₽

для беззалогового автокредита * 700 000 ₽ для залогового автокредита

Вы планируете получить такую отсрочку единоразово до 30.

Вы не подключали отсрочку на 1 месяц или с момента её подключения прошло 2 месяца и более

Подключить услугу можно:

через контакт-центр

через чат-бот в ВТБ Онлайн

Кредитные карты

Срок каникул — 6 месяцев

Сумма кредитного лимита не превышает 100 тыс. ₽

Кредитный договор открыт до 01.03.2022

При использовании кредитных каникул срок действия кредитного договора и дата возврата кредита (Овердрафта), определенные Индивидуальными условиями, не изменяются

Действие льготного периода кредитования остается без изменений

Кредитный лимит не блокируется

Проценты, начисленные за период предоставления кредитных каникул, уплачиваются равными долями в составе 24 последующих ежемесячных минимальных платежей

Подключить услугу можно через ВТБ Онлайн

Как получить льготный период:

Подайте заявку через контакт-центр: 8 (800) 100-24-24 или 1000

Предоставьте документы, подтверждающие снижение дохода более, чем на 30% относительно среднемесячного дохода в 2021 году

Если снижение вашего дохода более, чем на 30% не подтвердится, мы не сможем предоставить вам льготный период

В соответствии с ФЗ №106 по кредитам, выданным до 01. 03.2022 можно получить до 6 месяцев льготного периода

03.2022 можно получить до 6 месяцев льготного периода

Подключить услугу можно через контакт-центр на следующих условиях:

Кредит наличными

Сумма кредитного договора не превышает 300 тыс. ₽

Срок кредита увеличивается на время льготного периода

Срок льготного периода — до 6 месяцев включительно

На срок действия льготных платежей изменяется процентная ставка и рассчитывается как 2/3 от среднерыночного значения ставки ПСК

Размер платежа на период каникул — 0 ₽. По окончании льготных платежей, все начисленные проценты, а так же штрафы и пени которые были начислены до подключения льготных платежей, выставляются к оплате равными платежами в конце срока кредитного договора.

Пени и штрафы во время льготного периода не начисляются

По заявлению заемщика льготный период может быть досрочно прекращен

После окончания льготного периода ежемесячный платеж не меняется, увеличивается срок кредита

Льготный период предоставляется единоразово

Ипотека

Сумма кредита на момент выдачи:

до 6 млн ₽ — Москва

до 4 млн ₽ — МО, СПБ, ДФО

до 3 млн ₽ — иные регионыСрок льготного периода — до 6 месяцев включительно

Льготный период может начинаться не ранее, чем за 1 (один) месяц до даты подачи требования в Банк

Размер платежа на период каникул — 0 ₽

Пени и штрафы во время льготного периода не начисляются

По заявлению заемщика льготный период может быть досрочно прекращен

Неоплаченные платежи переносятся в конец графика погашения в том же размере

Срок кредита увеличивается на время льготного периода

Ежемесячный платеж после завершения каникул равен ежемесячному платежу до их предоставления

Автокредит

Сумма кредита на момент выдачи:

до 700 тыс. ₽ для залоговых кредитов

₽ для залоговых кредитов

до 300 тыс. ₽ для беззалоговыхСрок кредита увеличивается на время льготного периода и на срок погашения накопленных неоплаченных процентов

Срок льготного периода — до 6 месяцев включительно

На срок действия льготных платежей изменяется процентная ставка. Она рассчитывается как 2/3 среднерыночного значения ставки ПСК, установленной Банком России на дату обращения

Размер платежа на период каникул — 0 ₽. По окончании льготных платежей, все начисленные проценты, а также штрафы и пени которые были начислены до подключения льготных платежей, выставляются к оплате равными платежами в конце срока кредитного договора

Пени и штрафы во время льготного периода не начисляются

По заявлению заемщика льготный период может быть досрочно прекращен

Срок кредита увеличивается на время льготного периода

Льготный период предоставляется единоразово

Кредитные карты

Сумма кредитного лимита не превышает 100 тыс.

₽

₽Срок льготного периода — до 6 месяцев включительно

Предоставление пропуска до 6 минимальных платежей

На срок действия льготных платежей изменяется процентная ставка и рассчитывается как 2/3 от среднерыночного значения ставки полной стоимости кредита

Прекращение начисления пеней и штрафов по кредитным договорам с просроченной задолженностью

Прекращение действия льготного периода

Кредитный лимит по кредитной карте блокируется, таким образом клиент может только вносить денежные средства при желании

По окончании кредитных каникул, все начисленные проценты, а также штрафы и пени, которые были начислены до подключения каникул, выставляются к оплате равными платежами в течение 24 месяцев

Льготный период предоставляется единоразово

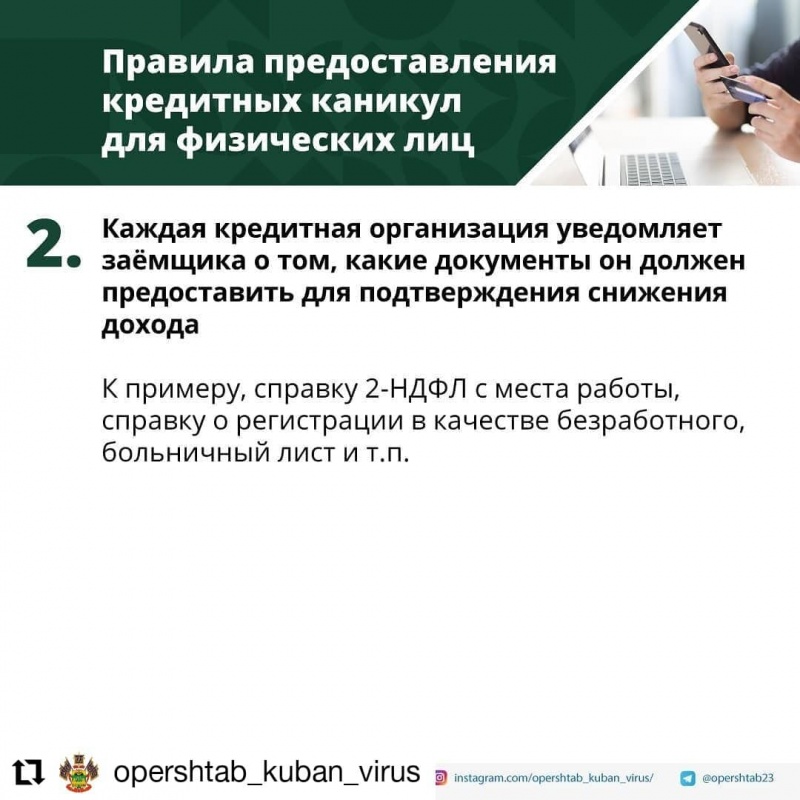

Документы для подтверждения снижения доходов

Физическое лицо

справка о доходах и суммах налога физического лица за 2021 и 2022 гг.

с данными за полный месяц, предшествующий обращению

с данными за полный месяц, предшествующий обращениюили выписка по банковскому счету/ счету, открытому с использованием пластиковой карты, с данными о систематическом поступлении на счет заработной платы/пенсии/арендной платы и др. за 2021 и 2022 гг. с данными за полный месяц, предшествующий обращению

или справка о полученном доходе/установленном размере дохода в виде пенсии за 2021 и 2022 гг. с данными за полный месяц, предшествующий обращению

Индивидуальный предприниматель /Адвокат /Нотариус /Оценщик /Аудитор

свидетельство о регистрации ИП / Лист записи ЕГРП / удостоверение адвоката / аттестат аудитора/ др.

один из следующих документов:

копия налоговой декларации за 2021 г. и 2022 г., содержащая данные за месяц, предшествующий обращению

копия налоговой декларации за 2021 г. и выписка по расчетному счету по оборотам за 2022 г.

с данными за полный месяц, предшествующий обращению

с данными за полный месяц, предшествующий обращениювыписка по расчетному счету по оборотам за 2021 и 2022 гг. с данными за полный месяц, предшествующий обращению

Самозанятый

справка о постановке на учет в качестве налогоплательщика налога на профессиональный доход

справка о состоянии расчетов (доходах) по налогу на профессиональный доход за 2021 и 2022 гг. с данными за полный месяц, предшествующий обращению

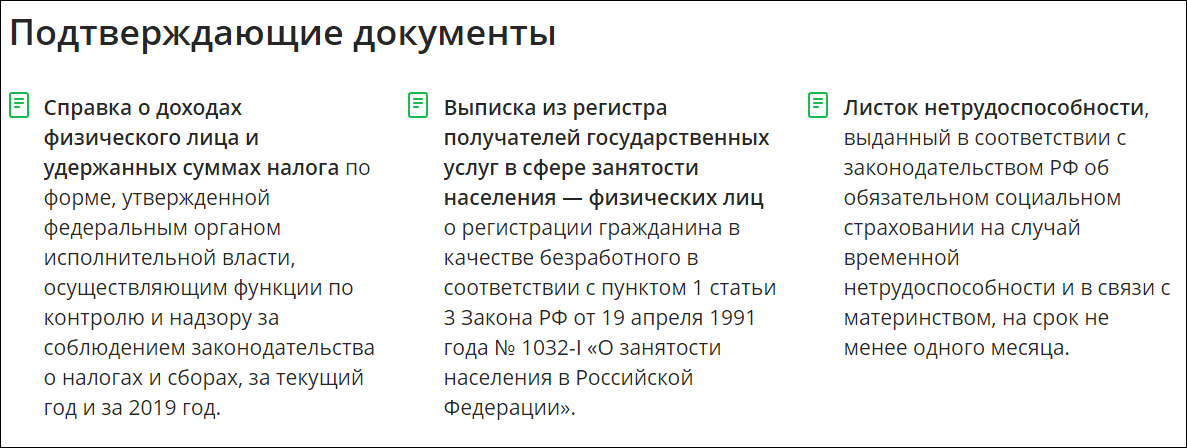

Иные документы, подтверждающие потерю работы / временную нетрудоспособность

листок нетрудоспособности, выданный в порядке, установленном в соответствии с законодательством РФ об обязательном медицинском страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца

выписка из регистра получателей государственных услуг в сфере занятости населения — физлиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона РФ от 19.

04.1991 №1032-1 «О занятости населения в Российской Федерации»

04.1991 №1032-1 «О занятости населения в Российской Федерации»

как оформить, закон и условия, когда могут отказать в отсрочке

Екатерина Мирошкина

экономист

Профиль автора

С марта 2022 года заемщики могут обратиться за кредитными каникулами. Закон об этом уже подписан и вступил в силу. При снижении дохода более чем на 30% можно до полугода не вносить платежи — независимо от согласия банка. Неустойка, штрафы и взыскание на предмет залога грозить не будут, кредитная история не испортится.

Для отсрочки есть ограничения, и она не бесплатная. Вот инструкция, как все оформить и почему это может быть рискованно.

Источник:

Федеральный закон от 08.03.2022 № 46-ФЗ

Основные условия кредитных каникул в 2022 году

Вот когда и как можно использовать отсрочку по новому закону:

- Снижение дохода заемщика более чем на 30%.

- Размер кредита не больше установленного лимита.

- В тот же период не используются ипотечные каникулы по правилам 2019 года.

- Кредит выдан до 1 марта 2022 года.

- Срок и ставка кредита по договору не имеют значения.

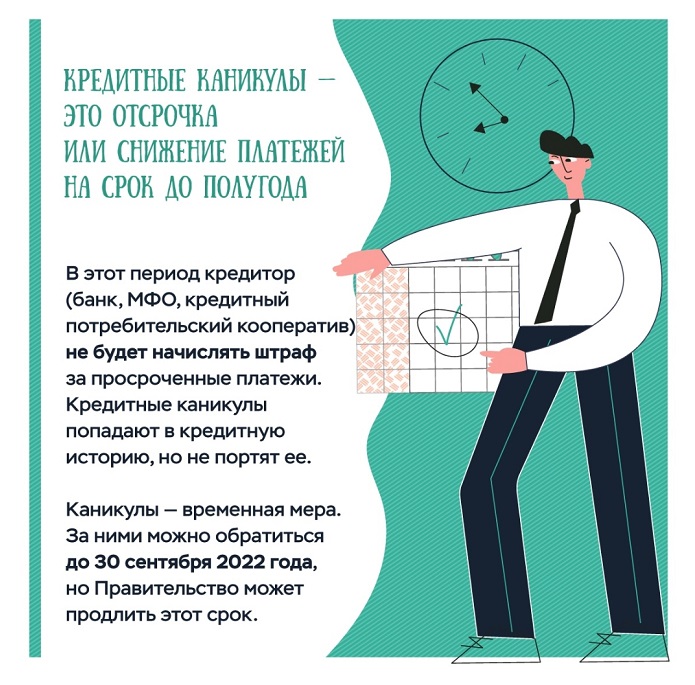

- Заявление отправлено до 30 сентября 2022 года.

- За время каникул начисляются проценты.

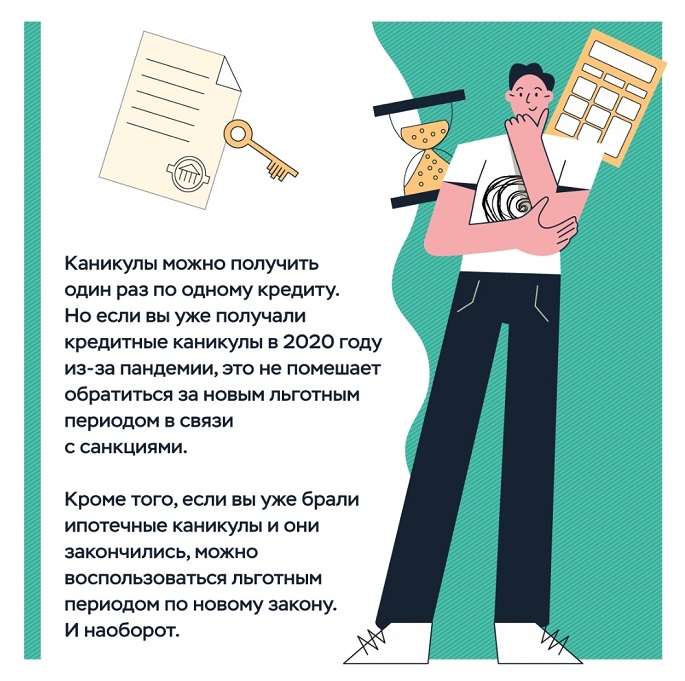

- По одному договору можно взять только один льготный период в 2022 году.

Подробности — в статье.

Что такое кредитные каникулы

Это льготный период до 6 месяцев, в течение которого заемщик может на выбор:

- вообще не вносить платежи по кредиту;

- уменьшить платежи до приемлемого размера.

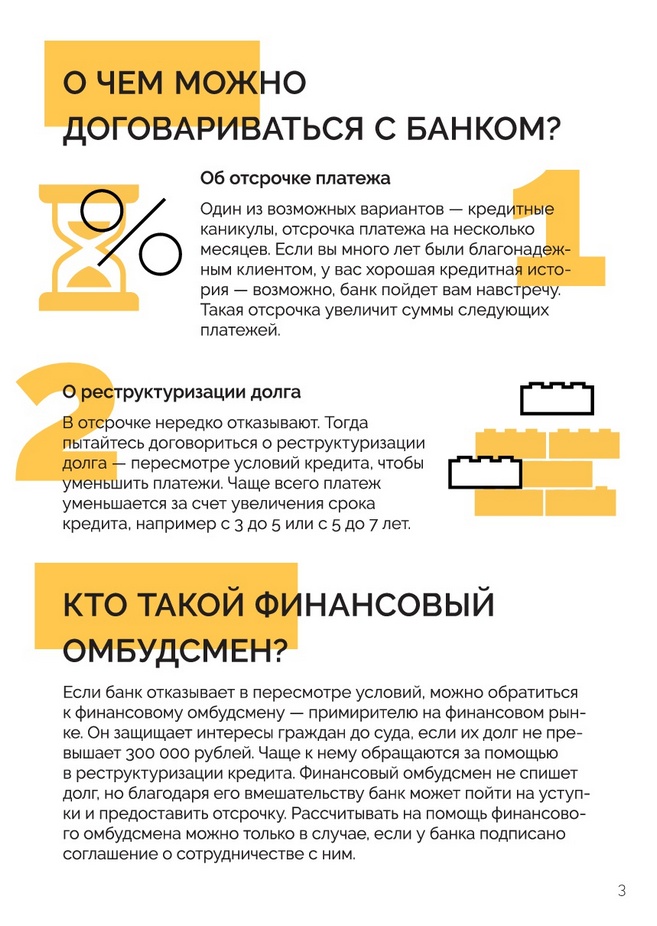

Такая отсрочка предоставляется по требованию заемщика — согласие банка получать не нужно. Льготный период — это не реструктуризация, а норма федерального закона.

В 2019 году появились ипотечные каникулы — это отсрочка платежей только для ипотеки, если заемщик в трудной жизненной ситуации. Закон продолжает действовать на тех же условиях, это отдельная норма.

В 2020 году были введены кредитные каникулы и для других кредитов — не только ипотечных. Срок их действия уже прошел, но 8 марта такая возможность снова появилась.

Ну и что? 28.07.21

Самозанятость, пенсия и декрет: что изменилось в правилах ипотечных каникул с июля 2021 года

При каком доходе можно получить отсрочку по кредитам

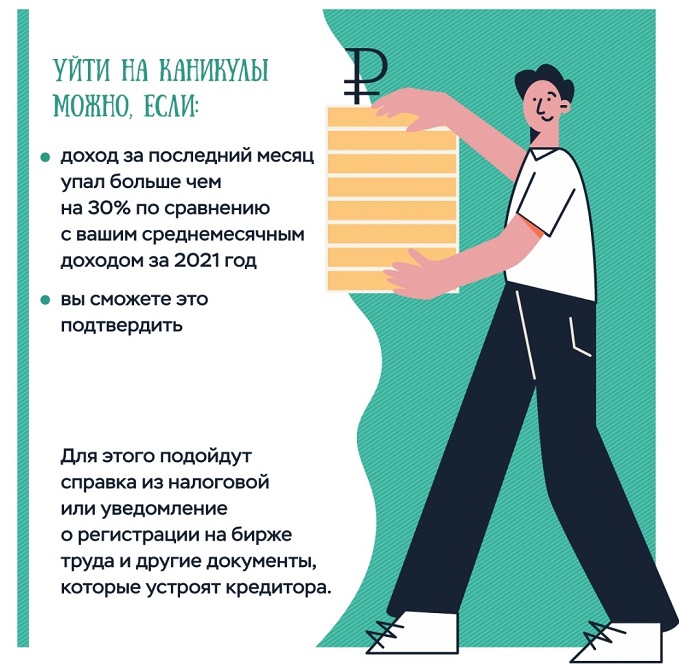

Отсрочка предоставляется заемщикам при снижении дохода более чем на 30%.

Считать надо так:

- Считаем среднемесячный доход за 2021 год.

- Сравниваем его с доходом за месяц до месяца обращения. При обращении в марте 2022 года нужно взять доход за февраль. Если доход снизился в марте, заявление можно подать только в апреле.

- Если снижение составило более 30%, можно использовать кредитные каникулы.

Других условий относительно дохода нет. Например, ипотечные каникулы по закону 2019 года можно получить и без снижения дохода — при длительном лечении или безработице. Для потребительских кредитов в 2022 году такие условия не применяются.

Для потребительских кредитов в 2022 году такие условия не применяются.

Методика расчета среднего дохода

Для каких кредитов действует льготный период

Кредитные каникулы предоставляются только по кредитным договорам, заключенным до 1 марта 2022 года.

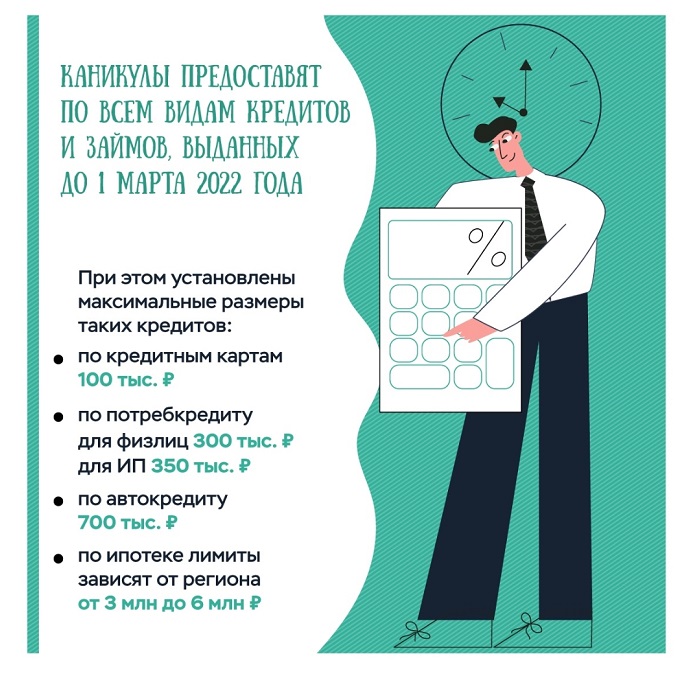

Максимальный размер кредита

| Вид кредита | Сумма по договору |

|---|---|

| Ипотека в Москве | 6 000 000 Р |

| Ипотека в Московской области, Санкт-Петербурге и на Дальнем Востоке | 4 000 000 Р |

| Ипотека в других регионах | 3 000 000 Р |

| Потребительский кредит для физлиц | 300 000 Р |

| Автокредит с залогом машины | 700 000 Р |

| Кредитная карта | 100 000 Р |

Вид кредита

Сумма по договору

Ипотека в Москве

6 000 000 Р Р

Ипотека в Московской области, Санкт-Петербурге и на Дальнем Востоке

4 000 000 Р

Ипотека в других регионах

3 000 000 Р

Потребительский кредит для физлиц

300 000 Р

Автокредит с залогом машины

700 000 Р

Кредитная карта

100 000 Р

Учитывается не остаток долга на дату обращения, а сумма кредита, указанная в договоре. Если автокредит брали на 800 000 Р, а выплатить осталось 300 000 Р, кредитные каникулы взять не получится.

Если автокредит брали на 800 000 Р, а выплатить осталось 300 000 Р, кредитные каникулы взять не получится.

Для ипотечных каникул лимит другой — 15 000 000 Р. И причин для льготного периода гораздо больше.

Новые лимиты для кредитных каникул

Как начисляются проценты за время отсрочки

Кредитные каникулы не бесплатные. За время отсрочки на сумму отложенных платежей кредитор начисляет проценты.

Проценты в период кредитных каникул

| Вид кредита | Ставка |

|---|---|

| Ипотека | По условиям договора |

| Другие кредиты | 2/3 среднерыночной стоимости по данным ЦБ |

Вид кредита

Ставка

Ипотека

По условиям договора

Другие кредиты

2/3 среднерыночной стоимости по данным ЦБ

Как погашать кредит во время каникул

Если заемщик выбрал отсрочку, можно вообще не платить.

Если в требовании указано уменьшение платежей, нужно вносить эту сумму. По желанию можно завершить льготный период досрочно или платить больше. Эти суммы пойдут на погашение основного долга.

По желанию можно завершить льготный период досрочно или платить больше. Эти суммы пойдут на погашение основного долга.

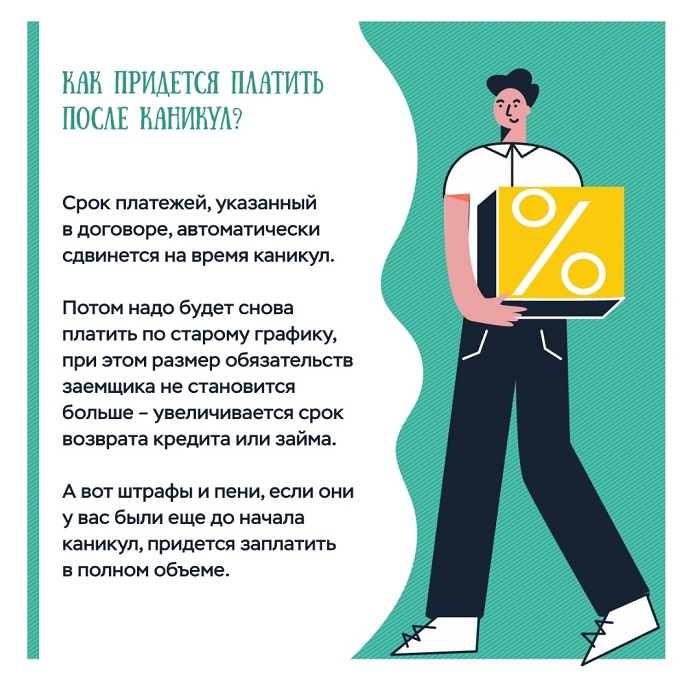

Как платить после завершения каникул

После льготного периода платежи нужно вносить по обычному графику в том же размере. При этом срок кредита продлевается на время отсрочки. Когда платежи по обычному графику будут погашены, нужно внести отсроченные суммы с процентами. Для ипотеки и потребительских кредитов схема учета процентов различается.

По кредитной карте отсроченные платежи нужно внести равными ежемесячными платежами в течение 720 дней после окончания льготного периода.

Заемщику считать не придется. Банк составит и пришлет новый график.

Сообщество 04.03.22

Что делать с деньгами прямо сейчас?

Как оформить кредитные каникулы в 2022 году

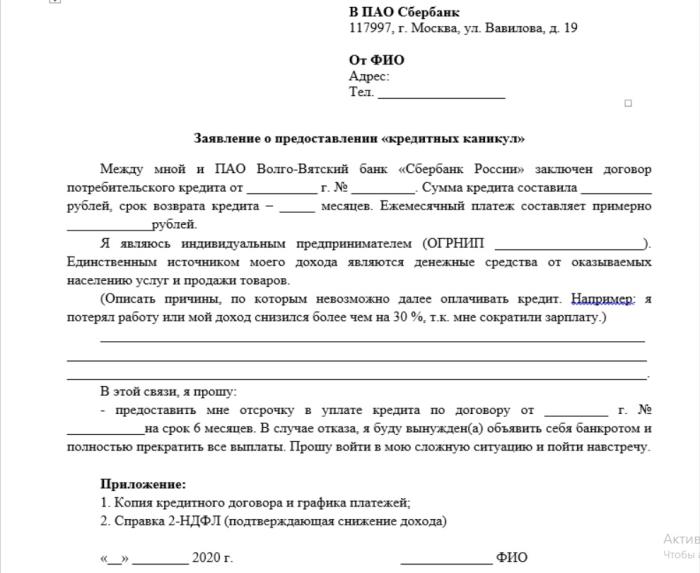

Нужно подать заявление с требованием предоставить льготный период — в тот банк, что выдал кредит. Это можно сделать письменно, по телефону или онлайн, уточните в банке.

Срок — до 30 сентября 2022 года включительно. Льготный период — до 6 месяцев.

К заявлению можно сразу приложить документы, которые подтверждают снижение дохода, но, в отличие от ипотечных каникул, это не обязательно. Банк сможет сам все проверить, а при необходимости запросит у заемщика недостающие сведения. Направляя требование, вы автоматически соглашаетесь на запрос сведений из ФНС и ПФР.

Сроки рассмотрения требования

| Процесс | Срок |

|---|---|

| Проверка заявления и подготовка нового графика | 5 дней |

| Запрос документов у заемщика | 60 дней после обращения |

| Предоставление документов по запросу банка | 90 дней после обращения |

Процесс

Срок

Проверка заявления и подготовка нового графика

5 дней

Запрос документов у заемщика

60 дней после обращения

Предоставление документов по запросу банка

90 дней после обращения

Если банк не запросил документы в течение 60 дней, значит, каникулы одобрены.

Может ли банк отказать в льготном периоде

Да, но только если при проверке выяснится, что условия для льготного периода не соблюдаются: например, не подтвердилось снижение дохода или превышена максимальная сумма. В этом случае льготный период аннулируется и у заемщика возникает просрочка. Банк вправе начислить за этот период неустойку и штрафы.

Ну и что? 04.03.22

Как повышение ставки ЦБ до 20% повлияет на ипотеку

Уведомление о предоставлении кредитных каникул, которое приходит в течение 5 дней после обращения, не означает, что их не отменят после проверки. Может получиться так, что заемщик вроде бы законно не платит по кредиту, а потом оказывается, что права на отсрочку не было.

Если все условия соблюдаются, отказать в льготном периоде кредитор не может.

Посоветуйтесь с банком

Перед требованием о предоставлении кредитных каникул лучше посоветоваться с банком насчет отсрочки или реструктуризации. Кредитор может предложить свой вариант для комфортного погашения долга в сложной ситуации.

Кредитор может предложить свой вариант для комфортного погашения долга в сложной ситуации.

Это снизит риск отказа и штрафов после проверки. А право на кредитные каникулы сохранится на будущее.

Если в 2020 году использовались кредитные каникулы

Кредитные каникулы можно использовать еще раз, даже по тому же договору. Новый льготный период нельзя применить только для ипотеки, по которой в это же время действуют ипотечные каникулы.

Если по тому же договору использовались ипотечные каникулы

Можно оформить и кредитные каникулы по новому закону. Главное — не в один и тот же период, а последовательно.

Как каникулы отразятся на кредитной истории

Рейтинг не снизится, но информация о предоставлении льготного периода будет зафиксирована. В будущем это может повлиять на одобрение заявок.

Ну и что? 09.03.22

ЦБ ограничил выдачу наличной валюты: до 9 сентября можно снять не больше 10 000 $

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Что такое праздничные кредиты? | Банкрейт

Логотип банкрейтаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Национальная федерация розничной торговли (NRF) прогнозирует рост розничных продаж в праздничные дни на 6-8% в 2022 году и до 12% для онлайн-продаж. Но хотя подарки могут быть отличным способом показать, что вы заботитесь о них, их покупка может быть дорогой.

Праздничные кредиты могут быть заманчивым способом покрыть пробелы в вашем бюджете, но они могут увеличить ваши общие финансовые трудности. Хотя могут быть ограниченные обстоятельства, когда они могут быть полезны, сначала полностью изучите альтернативы отпускным кредитам.

ЛампочкаДолжен ли я получить отпускной кредит?

В большинстве случаев отпускной кредит не является хорошим вариантом. Подарки и путешествия могут быть ожиданием в зимние месяцы, но они все еще являются роскошью.

Подарки и путешествия могут быть ожиданием в зимние месяцы, но они все еще являются роскошью.

Что такое отпускные кредиты

Кредит на отпуск — это тип личного кредита, предназначенного для сезонных расходов. Как и любой другой личный кредит, отпускные кредиты позволяют вам быстро и легко занимать деньги без необходимости предоставления залога.

Однако отпускные кредиты не совсем такие же, как другие виды личных кредитов. Во-первых, они доступны только во время праздников. Вы не сможете взять отпускной кредит в середине мая. Праздничные кредиты также, как правило, имеют более низкие лимиты, чем другие личные кредиты. Как правило, кредитные союзы и банки предлагают праздничные кредиты в размере от 500 до 2500 долларов, а некоторые готовы предоставить до 5000 долларов.

Большинство отпускных кредитов также имеют более короткие сроки погашения. У вас будет от нескольких месяцев до года, чтобы погасить отпускной кредит, в то время как другие личные кредиты дают вам годы, чтобы погасить свой долг.

Для чего можно использовать отпускной кредит?

Праздничные кредиты предназначены не только для покупки подарков. Любые краткосрочные расходы в течение ноябрьского и декабрьского сезона могут быть покрыты.

- Покупка подарков. Если у вас недостаточно денег, чтобы купить подарок для всех в вашем списке, вам может помочь кредит на отпуск.

- Путешествие. Праздничные кредиты могут покрыть более крупные дорожные расходы, такие как билеты на самолет, проживание в гостинице или бензин.

- Прочие расходы.

Большинство кредиторов не будут ограничивать использование вами денег. Как и в случае с менее специализированными личными кредитами, вы можете использовать деньги, полученные от кредита на отпуск, практически на все.

Большинство кредиторов не будут ограничивать использование вами денег. Как и в случае с менее специализированными личными кредитами, вы можете использовать деньги, полученные от кредита на отпуск, практически на все.

Факторы, которые следует учитывать при получении кредита на отпуск

Прежде чем подавать заявку, всегда проверяйте диапазон ставок, сборов и условий погашения кредитора.

Процентная ставка

Процентная ставка – это стоимость займа. Чем выше ставка, тем больше вы заплатите. Чем ниже ставка, тем меньше вы заплатите.

Персональные кредиты, включая кредиты на отпуск, обычно имеют более низкие процентные ставки, чем кредитные карты. Чем лучше ваш кредитный рейтинг, тем больше у вас шансов получить конкурентоспособную годовую процентную ставку от ведущего кредитора.

Однако каждый кредитор определяет свои ставки по-разному. И даже если вы имеете право на низкие ставки по кредиту на отпуск, есть некоторые кредитные карты с периодом покупки 0 процентов годовых, что может привести к тому, что вы будете платить меньше в целом.

Сборы

В дополнение к процентам кредиторы будут взимать комиссию, когда вы берете кредит. Сборы за отправку являются наиболее распространенными, но существуют также сборы за просрочку платежа и штрафы за досрочное погашение, о которых вам следует знать.

- Плата за создание. Плата за открытие представляет собой процент от общей суммы займа и добавляется к вашему балансу при финансировании займа. Например, если вы одолжите 1000 долларов США с комиссией за выдачу кредита в размере 3 процентов, остаток по вашему кредиту будет начинаться с 1030 долларов США, даже если вы получили только 1000 долларов США.

- Плата за просрочку платежа. Плата за просрочку платежа взимается только в том случае, если вы не вносите запланированный платеж.

Тем не менее, они могут быть большими дополнительными расходами, если вы не будете осторожны. Подпишитесь на автоплатеж или установите напоминание в календаре, чтобы не отставать от графика.

Тем не менее, они могут быть большими дополнительными расходами, если вы не будете осторожны. Подпишитесь на автоплатеж или установите напоминание в календаре, чтобы не отставать от графика. - Штраф за досрочное погашение. Штраф за досрочное погашение взимается, когда вы производите дополнительные платежи или досрочно погашаете кредит. Это редкость с личными кредитами, поэтому проверьте, не взимает ли ваш кредитор один.

Срок погашения

Срок кредита – это период времени, который потребуется для погашения кредита, если вы будете следовать графику минимальных платежей. Большинство отпускных кредитов имеют срок кредита от шести до 12 месяцев.

Время, необходимое для выплаты кредита, влияет на общую стоимость. Даже если два кредита имеют одинаковую процентную ставку, чем больше времени потребуется для погашения кредита, тем больше процентов будет начислено. Это означает, что долгосрочные кредиты стоят дороже, чем краткосрочные кредиты. Вы должны использовать персональный кредитный калькулятор для оценки потенциальных платежей на основе вашей процентной ставки и срока кредита.

Это означает, что долгосрочные кредиты стоят дороже, чем краткосрочные кредиты. Вы должны использовать персональный кредитный калькулятор для оценки потенциальных платежей на основе вашей процентной ставки и срока кредита.

Варианты кредита на отпуск

Кредиты на отпуск могут быть рискованными, потому что вы берете деньги в долг, чтобы купить вещи, которые вам на самом деле не нужны. Если вы не можете позволить себе путешествовать или покупать подарки, одалживание денег может поставить вас в шаткое финансовое положение.

Начните экономить заранее

Хотя, вероятно, уже слишком поздно делать это в этот праздничный сезон, планы автоматических сбережений — отличный способ убедиться, что у вас есть лишние деньги на праздничный сезон.

«Сначала заплатите себе и сделайте это автоматически», — говорит сертифицированный специалист по финансовому планированию из Чикаго Генри Горецки. «В своем банке настройте автоматический перевод 100 долларов в месяц с вашего чека на сберегательный счет под названием Holidays 2021 или аналогичный». Вы можете настроить сумму в соответствии с вашими потребностями.

Вы можете настроить сумму в соответствии с вашими потребностями.

Автоматизация переводов очень важна, говорит Горецки. «Если вам нужно входить в систему и переводить деньги каждый месяц, этого, вероятно, не произойдет».

Дарите самодельные подарки

Подарок, сделанный своими руками, — отличный способ показать, что вы заботитесь о нем, и при этом не разориться. Лучше всего то, что вы можете использовать свои сильные стороны. Если вы умеете печь, испеките для них любимый десерт своих друзей. Если вы художник, вы можете нарисовать картину, чтобы украсить дом члена семьи. Если вам нравится вязать, вы можете сделать новые шапки или свитера для людей из вашего списка подарков.

Подарите время или талант

Еще один способ сделать подарок, не тратя много денег, — это предложить свое время или талант любимому человеку. Выделите день, чтобы провести его вместе, или договоритесь о встрече для особого обеда или мероприятия.

Вы также можете предложить помощь своим близким с проектом. Если вам удобно, предложите помощь с проектом по благоустройству дома. Если член семьи переезжает, сообщите ему, что вы будете рядом, чтобы помочь нести коробки.

Вам не всегда нужно дарить материальные блага, чтобы показать своим близким, что вы заботитесь о них во время курортного сезона. Дарить свое время — отличная альтернатива.

Суть

Кредит на отпуск — это один из способов увеличить бюджет на покупку подарков. Однако занимать деньги, когда вы не можете позволить себе дарить подарки, не является разумным финансовым решением. Немногие настоящие друзья хотели бы, чтобы вы влезли в долги, чтобы сделать им праздничный подарок. Вероятно, вам будет лучше найти другие способы показать, что вы заботитесь о нем.

Если вы решите, что отпускной кредит является правильным выбором, рассмотрите также общий личный кредит. Для этого требуются аналогичные документы, и у многих кредиторов есть быстрый процесс подачи заявки. Кроме того, вы сможете получить более длительный срок кредита, что даст вам более низкие ежемесячные платежи, чтобы помочь распределить расходы.

Кроме того, вы сможете получить более длительный срок кредита, что даст вам более низкие ежемесячные платежи, чтобы помочь распределить расходы.

Праздничные ссуды: что это такое и какие есть альтернативы

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Итак, как мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Кредит на отпуск — один из способов оплатить расходы в это время года, но сравните варианты финансирования, чтобы найти самый доступный.

Последнее обновление: 9 ноября 2022 г.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- Что такое отпускной кредит?

- Где я могу получить отпускной кредит?

- Другие варианты финансирования праздников

- Избегайте кредитов до зарплаты, замаскированных под «рождественские кредиты»

- Начните составлять бюджет на следующий год

Содержание

- Что такое кредит на отпуск?

- Где я могу получить отпускной кредит?

- Другие варианты финансирования праздников

- Избегайте ссуд до зарплаты, замаскированных под «рождественские ссуды»

- Начните составлять бюджет на следующий год

В связи с приближением праздников вы можете беспокоиться о том, как вы собираетесь платить за подарки и другие сезонные расходы. Праздничные кредиты могут помочь покрыть эти покупки, но у вас могут быть более дешевые варианты.

Праздничные кредиты могут помочь покрыть эти покупки, но у вас могут быть более дешевые варианты.

Узнайте о кредитах на отпуск и сравните альтернативы, прежде чем брать кредит.

Что такое отпускной кредит?

Кредит на отпуск — это необеспеченный личный кредит, который может покрыть нехватку денежных средств и праздничные расходы, включая подарки, поездки или даже вечеринки. Эти кредиты составляют от $ 1000 до $ 100000 и имеют годовые процентные ставки от 6% до 36%. Они также могут быстро получить вам наличные деньги — некоторые кредиторы могут финансировать кредит на следующий день после подачи заявки.

Но поскольку они обычно имеют срок от одного до семи лет, вы все равно можете оплачивать расходы в этом сезоне, когда в следующем году наступят праздники — и, возможно, через год.

Где я могу получить отпускной кредит?

Банки

Банковские кредиты могут иметь низкие ставки и льготы для существующих клиентов, и многие предлагают онлайн-приложения. Заемщики с отличной кредитной историей, скорее всего, претендуют на лучшие ставки в банке.

Заемщики с отличной кредитной историей, скорее всего, претендуют на лучшие ставки в банке.

Личный кредит в банке может быть хорошей идеей, если у вас хорошая или отличная кредитная история (оценка 690 или выше) и вы уже являетесь владельцем счета. PNC предоставляет кредиты не клиентам, но включает льготы для владельцев счетов. Wells Fargo предлагает скидку для клиентов с соответствующими текущими счетами.

Не все банки предлагают потребительские кредиты, и некоторые могут потребовать, чтобы вы подали заявление лично.

Кредитные союзы

Кредиты кредитных союзов обычно предлагают гибкие условия, низкие начальные суммы и максимальные ставки на уровне 27% или ниже. Заемщики с удовлетворительной или плохой кредитной историей (оценка ниже 69).0) могут найти привлекательные ставки по сравнению с другими кредиторами, поскольку кредитные союзы могут учитывать факторы, выходящие за рамки кредитного рейтинга. Однако подать заявку могут только члены кредитного союза.

Чтобы стать членом, вы должны соответствовать требованиям кредитного союза и, как правило, оплатить единовременный членский взнос.

Онлайн-кредиторы

Онлайн-кредиторы предлагают ссуды на отпуск клиентам со всеми типами кредитных рейтингов, и они обычно могут финансировать ссуду в течение дня или двух после подачи заявки. Ссуды от онлайн-кредиторов имеют APR до 36% и сроки погашения, как правило, от двух до семи лет. Ставка, на которую вы имеете право, зависит от вашего кредитного рейтинга, кредитной истории, соотношения долга к доходу и денежного потока.

Ставки по кредитам для физических лиц от онлайн-кредиторов, таких как LendingClub и SoFi, могут начинаться примерно с 8%, но вам нужна кредитная история от хорошей до отличной, чтобы претендовать на самые низкие ставки.

Заемщики с удовлетворительной или плохой кредитной историей могут рассчитывать на более высокие ставки кредитора, что приводит к высоким процентным расходам. Например, кредит в размере 1000 долларов США со сроком погашения через два года по ставке 20% годовых будет стоить около 222 долларов США в виде процентов.

Например, кредит в размере 1000 долларов США со сроком погашения через два года по ставке 20% годовых будет стоить около 222 долларов США в виде процентов.

Тем не менее, если вы получаете ссуду, пройдите предварительную квалификацию у нескольких кредиторов, чтобы найти лучшую ставку и составить план погашения ссуды.

Потребительские кредиты от наших партнеров

SoFi

5.0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.

апрель

7,99-23,43%

Сумма кредита

$ 5000 — 100 000 долл. США

Lightstream

5,0

Nerdwallet Rating

Nerdwallet Ratings определяют нашим эдтовальной командой. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.

5.0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.

APR Тарифы указаны с AutoPay.

6,99-23,99%

Сумма кредита

$5,000 — $100,000

OneMain Financial

4,0

NerdWallet рейтинг 9 900 5

5

550004 Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.4.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.

APR

18.0-35.99%

Сумма займа

$ 1500 — 20 000 долл. США

США

UPSTART

4,5

Nerdwallet Ratellet

Nerdwallet Ratings. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.

4.5

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.

APR

5,42-35,99%

Сумма кредита

$ 1000 — 50 000 долл. США

AVANT

4,0

Nerdwallet Rating

Nerdwallet Ratings определяют нашим эдтовальной командой. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.

Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.

4.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.

APR

9,95-35,95%

Сумма кредита

$2,000 — $35,000

LendingPoint

4,5

9020let рейтинг0201 Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, включая влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственную практику кредитования.

APR

7,99–35,99 %

Сумма кредита

2000 — 36 500 долл. США

Другие варианты финансирования отпуска

Другие варианты финансирования праздников.

Купи сейчас, заплати потом

Совершая покупки в Интернете или в магазинах в этот праздничный сезон, вы можете увидеть возможность купить товар сейчас и оплатить в рассрочку, известную как «купи сейчас, заплати потом». Компании BNPL, такие как Affirm и Klarna, имеют ставки от 0% до 30% и предлагают сроки погашения от шести недель до двух лет.

Ставка, которую вы получаете, может зависеть от вашего кредита, и вам, возможно, придется заплатить комиссию, если вы пропустите платеж. «Купи сейчас, заплати потом» предназначен для небольших покупок. При крупных покупках может потребоваться первоначальный взнос.

Купите сейчас, заплатите потом Финансирование удобно, особенно когда это простой вариант оформления заказа в интернет-магазинах, но это может привести к перерасходу средств.

Кредитная карта 0% годовых

Если у вас хорошая или отличная кредитная история, вы можете претендовать на получение кредитной карты 0% годовых. Если вы возвращаете остаток в течение вводного периода карты, обычно от 15 до 21 месяца, проценты не взимаются.

Кредитная карта с нулевой процентной ставкой может быть дешевле в краткосрочной перспективе, но если у вас есть остаток по истечении рекламного периода, вам придется платить проценты на сумму в будущем. Если вы пропустите платеж или опоздаете с платежом в течение вводного периода, эмитент кредитной карты может отменить вашу ставку 0% и оставить вас платить проценты на остаток.

Если вы хотите совершить крупную покупку к праздникам и вам нужно время, чтобы расплатиться с ней, кредитная карта с длительным начальным периодом 0% годовых — ваш лучший выбор.

Кредитные приложения

Кредитные приложения могут показаться хорошим вариантом для тех, у кого плохая кредитная история или нет кредитной истории, потому что они обычно не требуют проверки кредитоспособности. Такие приложения, как Earnin, могут предложить небольшой денежный аванс к вашей зарплате без комиссий или процентов, что может помочь покрыть подарки в последнюю минуту. Но большинство приложений запрашивают дополнительный совет, который похож на добавление процентов к вашему беспроцентному авансу.

Кредитные приложения предлагают авансы в размере от 5 до 500 долларов США и планируют автоматическое погашение на следующий день выплаты жалованья с вашего банковского счета. Кредитное приложение может сразу вносить средства за определенную плату, что делает их полезными в крайнем случае, но лучше избегать их регулярного использования.

Помимо комиссий и дополнительных чаевых, заем даже 100 долларов может принести вам более 100% годовых на аванс, поэтому лучше рассмотреть более дешевые варианты, если это возможно.

Compare holiday financing options

Option | Repayment term | Pros and cons | |

|---|---|---|---|

Personal loan | 6% to 36% APR. | Обычно от 1 до 7 лет. | |

Купи сейчас, заплати потом | До 30% годовых. | Варьируется от 6 недель до 2 лет. | |

Кредитная карта 0% годовых | От 16% до 28% после вводного периода 0% годовых. | Рекламный период от 15 до 21 месяца, чтобы избежать процентов. | |

Приложения для получения ссуды | Как правило, комиссия составляет до 10 долларов плюс дополнительные чаевые. | Следующая зарплата. | |

Кредиты кредитных союзов | От 6% до 27% годовых. | Обычно от 1 до 7 лет. |

Избегайте ссуд до зарплаты, замаскированных под «рождественские ссуды»

Онлайн-поиск по запросу «рождественские ссуды» может найти веб-сайты, предлагающие вам быстрые деньги. Но многие рождественские кредиты — это кредиты до зарплаты, замаскированные под праздник. Эти кредиторы обычно не проверяют ваш кредит и обещают отправить вам деньги в течение 24 часов.

Подвох? Ваша процентная ставка будет хорошо в трехзначных цифрах. Например, кредит в размере 500 долларов США со сроком погашения в течение двух недель, который стоит 15 долларов США на каждые 100 долларов США, взятых в долг, равен годовой процентной ставке 390%, что типично для кредитов до зарплаты.

Вам придется вернуть все деньги плюс проценты через несколько недель или месяцев.

Об авторе