Банковский ордер что это такое: Банковский ордер (форма 0401067)

Банковский ордер (форма 0401067)

На сайт Виакадемии ↵

Расчетные (платежные) документы

- Вы здесь:

- Главная

- Формы банковских документов

- Расчетные (платежные) документы

- Банковский ордер (форма 0401067)

- Вы здесь:

- Главная

- Формы банковских документов

- Расчетные (платежные) документы

- Банковский ордер (форма 0401067)

- Формы банковских документов

- Расчетные (платежные) документы

Банковский ордер (форма 0401067)

Банковский ордер (форма 0401067) – распоряжение о переводе денежных средств, расчетный документ, форма которого установлена Указанием ЦБ РФ от 24.12.2012 № 2945-У «О порядке составления и применения банковского ордера». Банковский ордер может применяться при осуществлении кредитной организацией расчетных операций по банковскому счету, счету по вкладу (депозиту) клиента в валюте РФ и иностранной валюте, открытому в этой кредитной организации, в случаях, если плательщиком или получателем является сама кредитная организация, а также в случаях осуществления операций по счетам одного клиента, открытым в кредитной организации, составляющей банковский ордер (за исключением перевода денег с банковского счета на другой банковский счет клиента).

| Банковский ордер | Бланк банковского ордера в формате Word (форма 0401067) |

- Расчетные (платежные) документы

- Бухгалтерские и кассовые документы банка

- Формы банковской отчетности

- Прочие формы банковских документов

- Уведомления об открытии и закрытии счетов в банках, отчеты о движении средств

Новости на главной

апр 18, 2023 Новости за 2023 год

К юбилею города Банк России выпустил в обращение памятную серебряную монету «300-летие основания г.

Перми»

Перми»Подробнее 255

апр 13, 2023 Новости за 2023 год

США ввели SDN санкции против Международного инвестиционного банка (МИБ)

Подробнее 469

апр 12, 2023 Новости за 2023 год

Ozon завершил объединение двух своих банков – «Еком банка» и «Озон банка»

Подробнее 609

Все новости

Новости одной строкой

апр 11, 2023 Новости одной строкой

ЦБ РФ внёс изменения в Положение 590-П касательно РВПС по ипотечным ссудам с полной стоимостью кредита (ПСК) ниже рыночного уровня

Подробнее 267

апр 06, 2023 Новости одной строкой

С 1 октября 2023 года передвижные пункты кассовых операций (ППКО) официально перевоплотятся в «Мобильные офисы»

Подробнее 276

апр 05, 2023 Новости одной строкой

ВТБ опубликовал обобщенную консолидированную финансовая отчетность за 2022 год.

Подробнее 337

Наши статьи

авг 08, 2022 Банковские статьи

НКО в банковской системе РФ. Полный список небанковских кредитных организаций на 01 августа 2022 года.

Подробнее 10802

апр 10, 2022 Банковские статьи

Практическая медицина для экономики России

Подробнее 11455

янв 04, 2022 Банковские статьи

Ландшафт европейских платежей в 2030 году: имплантаты, фоновая оплата и встроенная финансовая грамотность

Подробнее 11066

сен 01, 2012 Банковские статьи

Кассовые символы

Подробнее 776121

март 23, 2013 Банковские статьи

Основные нормативные акты по банковскому делу

Подробнее 368754

янв 07, 2013 Банковские статьи

План счетов кредитной организации

Подробнее 116147

Все статьи

Знаете ли Вы, что. ..?

..?

Знаете ли Вы, что в хранилище Федерального резервного банка Нью-Йорка сосредоточен самый огромный запас золота?

Блиц ответ о банках

Каков размер ключевой ставки?

Интернет-магазин для Вас и Вашего бизнеса!

НАШИ КУРСЫ«Мастер банковского дела»

«Основы бухучета в банке»

«Банковский аналитик»

«Подлинность и платежеспособность денежных знаков для кассовых работников кредитных организаций»

«Разработчик программных роботов»

«Беспроводные сети Wi-Fi»

«Передача и коммутация данных в компьютерных сетях»

«Технологии TCP/IP»

«Java-разработчик веб-приложений»

«Enterprise Java-разработчик»

«Веб Java-разработчик»

«Управление эмоциями и эмоциональный интеллект»

ПРОФБАНКИНГ

Почему ПрофБанкинг?

О проекте ПрофБанкинг

Презентация

Благотворительность

Викторины и конкурсы

Поиск

Банковские новости

Горячие новости

Новости одной строкой

Нормативные акты

Разъяснения Банка России

Формы документов банка

Курсы по банковскому делу

Статьи о банковском деле

Блиц-ответ о банках

Знаете ли Вы, что. ..

..

Обложки для документов

Карта сайта

ДЛЯ ПАРТНЕРОВ

Пресс-релизы

Анонсы мероприятий

Список мероприятий

Прошедшие мероприятия

Наши партнеры

Партерская программа

что это за документ, где применяются ордера, их виды

Редактор: Анастасия Пасютина

Документ, который позволяет совершать операции с деньгами и вести их учет

Поделитесь статьей

Документ, который позволяет совершать операции с деньгами и вести их учет

Поделитесь статьей

Ордер — это письменный приказ, распоряжение или предписание на получение, выдачу денег или проведение других операций. Например, если вы принимаете наличные в кассу организации, нужен приходный кассовый ордер, если выдаете деньги — расходный, а если банк списывает проценты по кредиту — банковский. Кроме того, в банках также используют платежный и мемориальный ордера.

В этой статье — главное о самых популярных видах ордера.

Платежный ордер — это документ, который банк оформляет для частичной оплаты долга или перевода денег со счета на счет по распоряжению получателя. Например, судебные приставы могут поручить банку списать со счета недобросовестного должника сумму, которая нужна для погашения штрафа ГИБДД. Об операции человек узнает только после списания денег.

Центробанк об оформлении платежных ордеров Платежный ордер заполняют по установленной форме 0401066, при этом каждая организация может ставить на бланке собственные печати или штампы. Документ выпускают в бумажном или электронном виде. Чем отличается печать от штампаВ бланке указывают:

номер документа;

дату заполнения;

вид платежа;

сумму платежа;

Ф. И. О. плательщика или название компании, ИНН, КПП, номер счета;

название банка, его БИК, номер счета, ИНН и КПП.

На лицевой стороне, в правом верхнем углу отмечают факт частичной оплаты, а на обороте — порядковый номер платежа и остаток долга. Подписывать платежный ордер могут только сотрудники бухгалтерии.

Ордер оформляют в двух экземплярах. Если один потеряется, второй можно использовать для создания копий и выписок. Копию второго экземпляра прикладывают к выписке с лицевого счета плательщика.

Банк может выпустить платежный ордер без ведома клиента — например, по распоряжению Федеральной службы судебных приставов. В этом его отличие от платежного поручения, которое банк создает, если клиент лично поручает ему перевести деньги на другой счет.

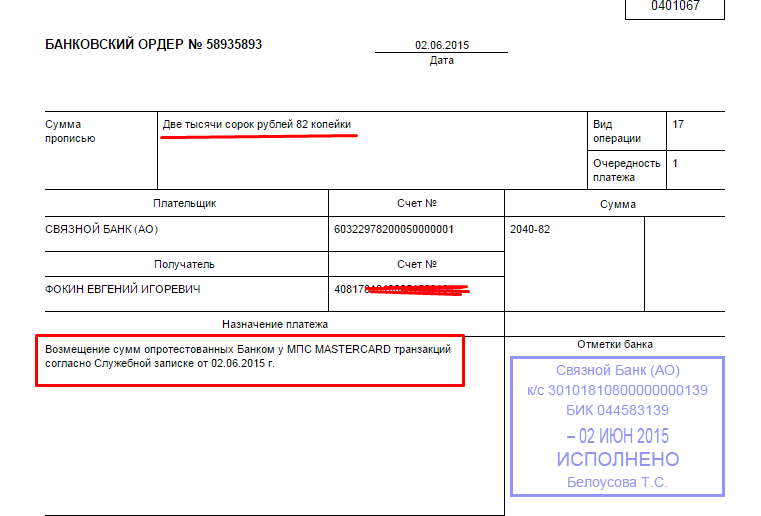

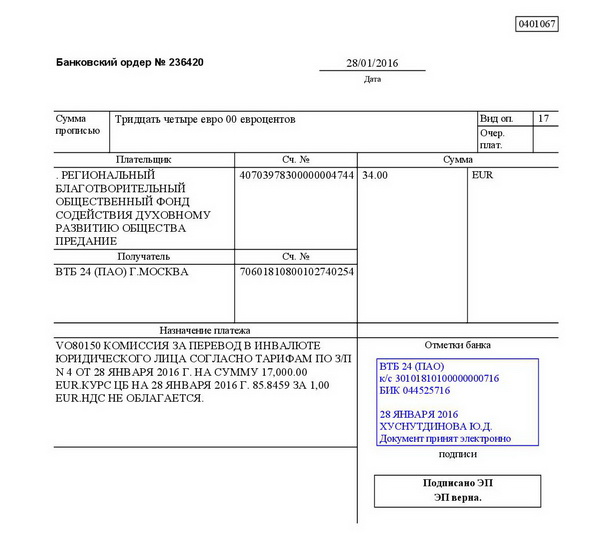

Банковский ордер используют кредитные организации для проведения операций по счетам и депозитам. При этом плательщиком или получателем должен быть сам банк.

Как оформлять банковский ордерОрдер оформляют в бумажном или электронном виде по установленной форме 0401067. При этом банк может вносить в документ дополнительные реквизиты и определять порядок нумерации и подписания страниц ордера, если он не умещается на лист А4.

При этом банк может вносить в документ дополнительные реквизиты и определять порядок нумерации и подписания страниц ордера, если он не умещается на лист А4.

К ордеру обязательно прикладывают выписку из лицевого счета. В ней есть информация о балансе и всех финансовых операциях клиента, которые проводят или проводили в этом банке.

Подписать банковский ордер может только уполномоченное лицо, которое имеет право действовать от лица компании — руководитель или главный бухгалтер. Они отвечают за подлинность документа и его содержимого.

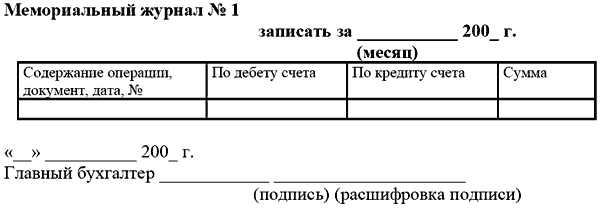

Мемориальный ордер — это внутренний банковский документ. По сути это журнал с таблицами, куда в хронологическом порядке заносят все внутренние бухгалтерские проводки, например по начислению зарплат, — это позволяет контролировать весь оборот организации по дебету и кредиту.

Как оформлять мемориальный ордерДокумент составляют на основе накладных, счетов-фактур и других первичных документов, в которых нет реквизитов для бухгалтерской проводки, то есть не указаны дебет и кредит.

Мемориальный ордер заполняет бухгалтер банка. Он указывает:

порядковый номер документа;

дату заполнения;

сумму платежа;

ИНН плательщика, если получателем выступает юридическое лицо.

К мемориальному ордеру обязательно прикладывают все документы, которые послужили поводом для его оформления, а каждую бухгалтерскую проводку записывают в регистрационный журнал.

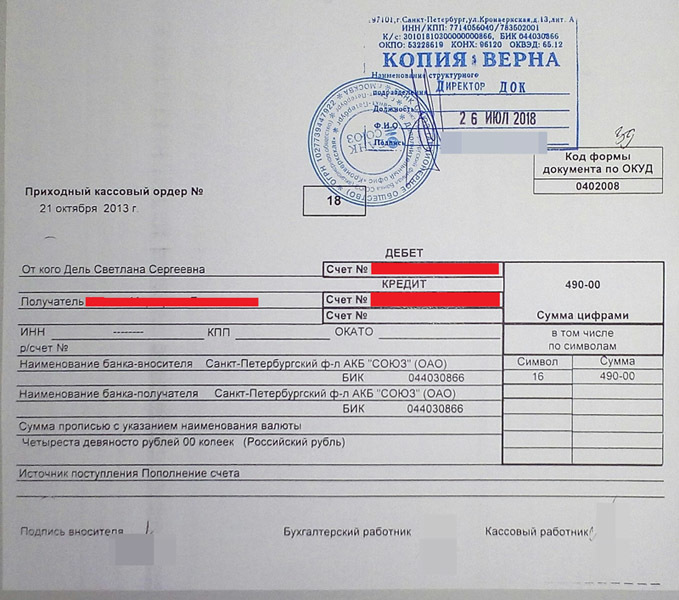

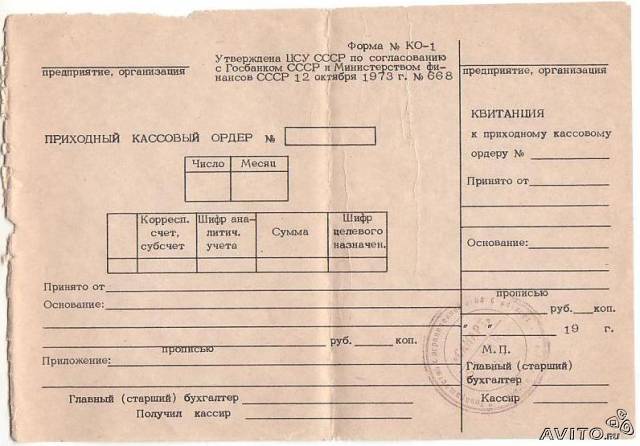

Приходный кассовый ордер используют, когда организация или ИП принимает наличные деньги в кассу — например, когда получает оплату от клиента или контрагента. Такой ордер оформляет бухгалтер или кассир, если он выполняет обязанности бухгалтера.

Шаблон приходного кассового ордераДокумент состоит из двух частей: самого ордера и квитанции — кассир заверяет ее печатью, подписывает и отдает тому, кто сдал наличные деньги в кассу. Квитанция содержит те же сведения, что и основная часть ордера.

Если к ордеру прикладывают документы, их номера и даты заполнения прописывают в графе «Приложение».

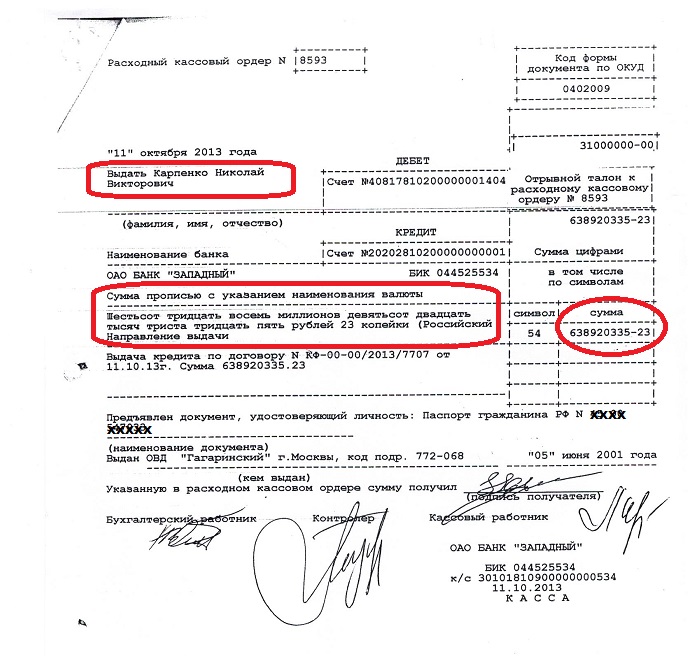

Расходный кассовый. Этот ордер нужен, чтобы выдавать наличные из кассы, например, чтобы заплатить поставщику, выдать командировочные или сдать деньги в банк. Сокращенно его называют РКО, или «расходник».

Шаблон расходного кассового ордераЗаполнять и подписывать ордер может сотрудник бухгалтерии, а если его нет — руководитель компании. Расходный кассовый ордер выписывают по каждой кассовой операции в одном экземпляре — на бумаге или в электронном виде. Заполненный документ остается в кассе, отдавать его получателю денег не нужно.

Как заполнять расходный кассовый ордерВсе кассовые ордера регистрируют в журнале регистрации приходных и расходных кассовых документов. А записи о принятых деньгах фиксируют в кассовой книге.

Если ИП или юрлицо не будет вести журнал регистрации или нарушит порядок оформления, ему грозит штраф — от 10 000 ₽.

Приходные и расходные кассовые ордера хранят пять лет после отчетного периода.

Платежный ордер могут оформить без ведома плательщика, например, когда нужно взыскать штраф ГИБДД.

Банковский ордер используют для оформления кредита, если в качестве плательщика или получателя выступает сам банк.

Мемориальный ордер нужен для учета операций, которые банк проводит по счетам клиента.

Приходный кассовый ордер выписывают каждый раз, когда в кассу компании вносят наличные.

Расходный кассовый ордер нужен, чтобы выдать деньги из кассы.

Глоссарий

#Документы

Что такое банковская выписка: определение, преимущества и требования

Что такое банковская выписка?

Выписка из банка — это документ (также известный как выписка по счету), который обычно отправляется банком владельцу счета каждый месяц, в котором резюмируются все операции по счету в течение месяца. Банковские выписки содержат информацию о банковских счетах, такую как номера счетов и подробный список депозитов и снятий средств.

Банковские выписки содержат информацию о банковских счетах, такую как номера счетов и подробный список депозитов и снятий средств.Ключевые выводы

- Выписка из банка — это список всех транзакций по банковскому счету за установленный период, обычно ежемесячно.

- Отчет включает депозиты, сборы, снятие средств, а также начальный и конечный баланс за период.

- Владельцы счетов обычно просматривают свои банковские выписки каждый месяц, чтобы отслеживать расходы и расходы, а также отслеживать любые мошеннические платежи или ошибки.

Как работает банковская выписка

Банк выдает владельцу счета банковскую выписку, в которой подробно показана деятельность по счету. Это позволяет владельцу счета видеть все транзакции, обработанные на его счете. Банки обычно отправляют ежемесячные отчеты владельцу счета в установленную дату. Кроме того, операции в выписке обычно отображаются в хронологическом порядке.

Особые указания

Многие банки предлагают владельцам счетов возможность получать бумажные выписки или использовать безбумажные электронные выписки, обычно доставляемые по электронной почте. Электронная версия банковской выписки известна как электронная выписка или электронная выписка и позволяет владельцам счетов получать доступ к своим выпискам в Интернете, где они могут скачать или распечатать их. Некоторые банки отправляют выписки клиентам по электронной почте в виде вложения. Некоторые банковские автоматические кассовые аппараты (ATM) предлагают возможность распечатать сводную версию банковской выписки, называемую историей транзакций.

Электронная версия банковской выписки известна как электронная выписка или электронная выписка и позволяет владельцам счетов получать доступ к своим выпискам в Интернете, где они могут скачать или распечатать их. Некоторые банки отправляют выписки клиентам по электронной почте в виде вложения. Некоторые банковские автоматические кассовые аппараты (ATM) предлагают возможность распечатать сводную версию банковской выписки, называемую историей транзакций.

Некоторые учреждения взимают плату за бумажные выписки, в то время как многие онлайн-банки требуют доставки в цифровом виде.

Несмотря на удобство, ценность и доступность электронных выписок, бумажные выписки вряд ли исчезнут в ближайшее время. По данным исследовательского центра Pew Research Center, в 2021 году 7% взрослых в США сообщили, что не пользуются Интернетом.

Опрос, проведенный в 2017 году компанией Two Sides North America, показал, что почти 70% потребителей легче отслеживать расходы и управлять финансами с помощью бумажных отчетов. Две трети предпочитают сочетание бумажных и электронных отчетов. Многие получатели электронных выписок по-прежнему распечатывают свои выписки дома, предпочитая вести постоянный учет.

Две трети предпочитают сочетание бумажных и электронных отчетов. Многие получатели электронных выписок по-прежнему распечатывают свои выписки дома, предпочитая вести постоянный учет.

Преимущества банковской выписки

Во время сверки своего банковского счета с банковской выпиской владельцы счетов должны проверять наличие расхождений. Владельцы счетов должны сообщать о расхождениях в письменной форме как можно скорее. Выписка из банка также называется выпиской со счета. Он показывает, несет ли банк ответственность за деньги владельца счета.

Банковские выписки — отличный инструмент, помогающий владельцам счетов отслеживать свои деньги. Они могут помочь владельцам учетных записей отслеживать свои финансы, выявлять ошибки и распознавать привычки расходов. Владелец счета должен регулярно проверять свой банковский счет — ежедневно, еженедельно или ежемесячно — чтобы убедиться, что его записи совпадают с записями банка. Это помогает снизить комиссию за овердрафт, количество ошибок и мошенничество.

При обнаружении несоответствий необходимо своевременно сообщить об этом в банк. У владельцев счетов обычно есть 60 дней с даты выписки, чтобы оспорить любые ошибки. Они должны хранить ежемесячные отчеты не менее одного года.

Воздержитесь от проверки своего банковского счета в Интернете при подключении к общедоступной сети Wi-Fi. Хакерам будет легче получить доступ к вашей личной информации, если вы подключены к той же сети.

Требования к банковской выписке

Части банковской выписки включают информацию о банке, такую как название и адрес банка, а также вашу информацию. Выписка из банка также будет содержать информацию о счете и дату выписки, а также начальный и конечный баланс счета. Также будут включены сведения о каждой транзакции, в частности сумма, дата и получатель платежа, которые имели место на банковском счете в течение периода, такие как депозиты, снятие средств, оплаченные чеки и любые сборы за обслуживание.

Например, в банковской выписке может быть указан беспроцентный текущий счет с начальным балансом 1050 долларов США, общей суммой депозитов 3000 долларов США, общей суммой снятия средств 1,9 доллара США. 50, конечный остаток в размере 2100 долларов США и нулевая плата за обслуживание в период с 1 по 30 сентября.

50, конечный остаток в размере 2100 долларов США и нулевая плата за обслуживание в период с 1 по 30 сентября.

Что такое официальная банковская выписка?

Официальная банковская выписка обычно направляется банком владельцу счета каждый месяц, в которой суммируются все операции по счету в течение месяца. Банковские выписки содержат информацию о банковских счетах, такую как номера счетов и подробный список депозитов и снятий средств.

Как я могу получить выписку по счету?

Как правило, участники могут получить доступ к своим последним банковским выпискам на веб-сайте своего финансового учреждения. В противном случае вы можете запросить доставку ежемесячной бумажной выписки на дом.

В чем разница между банковской выпиской и историей транзакций?

История транзакций отличается от выписки из банка тем, что представляет собой запись всех транзакций для этого банковского счета за выбранный вами период. Как правило, банковская выписка охватывает транзакции только за один месяц и может не включать недавние или незавершенные транзакции.

Кто-нибудь может проверить мою банковскую выписку?

Нет. Если вы не предоставите номер своего счета, банки не передают информацию о вашей банковской выписке неизвестным третьим лицам без вашего согласия.

Что такое выписка из банка?

Банковская выписка представляет собой подробный отчет обо всех финансовых операциях по счету за определенный период времени с указанием прихода и расхода ваших финансов. Он обеспечивает запись ваших денег, а регулярные проверки ваших банковских выписок могут быть полезны для отслеживания расходов, выявления потенциальных ошибок в бухгалтерском учете и выявления мошеннических действий. Давайте узнаем больше о том, как максимально эффективно использовать выписку по счету.

Для чего нужна выписка из банка?

Выписка из банка поможет вам просмотреть действия вашего счета за определенный период. Это может помочь обнаружить мошенничество, бухгалтерские ошибки и освежить вашу память о деятельности за этот период. Выписка из банка также обычно используется для сверки счетов, когда вы сравниваете свою выписку со вторым отчетом о финансовой деятельности, например, с бухгалтерской книгой личных счетов или приложением для составления бюджета, чтобы выявить любые несоответствия.

Выписка из банка также обычно используется для сверки счетов, когда вы сравниваете свою выписку со вторым отчетом о финансовой деятельности, например, с бухгалтерской книгой личных счетов или приложением для составления бюджета, чтобы выявить любые несоответствия.

Многие полагаются на свои банковские выписки для отслеживания расходов. Отражая общую активность вашей учетной записи, банковская выписка может помочь вам отслеживать свои расходы и выявлять тенденции, которые могли остаться незамеченными в ходе повседневных расходов. Это может быть полезно для составления бюджета и поиска способов сэкономить деньги.

Как читать выписку по счету

Ваша выписка по счету может быть простой, но она содержит много информации. Стиль, форматирование и точное содержание банковской выписки различаются в зависимости от финансового учреждения, но общие элементы, которые вы можете ожидать, это:

- Период выписки: Это период времени, охватываемый вашей выпиской.

Например, с первого до последнего числа месяца или других временных рамок длиной примерно в месяц.

Например, с первого до последнего числа месяца или других временных рамок длиной примерно в месяц. - Начальный и конечный баланс счета: Ваша выписка включает в себя начальный и конечный балансы, которые позволяют вам быстро определить, в каком направлении находятся ваши деньги. Некоторые банки и кредитные союзы могут также включать средние дневные остатки.

- Все завершенные транзакции за период времени: Обычно они отображаются в хронологическом порядке. В каждой строке обычно указывается дата транзакции, ее точная сумма и имя получателя платежа. Ваша банковская выписка может не включать незавершенные транзакции.

- Комиссионные и любые полученные проценты: В выписках по процентным счетам будут показаны проценты, полученные за отчетный период.

- Информация о банке: В выписке будет четко указан банк-эмитент, номер счета и, возможно, личная информация, такая как номер телефона и почтовый адрес.

Как получить выписку из банка

Если с вашего счета был сделан хотя бы один электронный перевод средств (ETF), например транзакция через банкомат, использование дебетовой карты или прямой депозит, в течение определенного месяца, ваш банк обязан предоставить вам с выпиской из банка. Это может быть либо бумажное заявление по почте, либо электронное заявление, отправленное по электронной почте. Кроме того, многие банки также делают выписки доступными через свои приложения или онлайн-порталы.

Выбор между этими вариантами зависит от предпочтений. Многие финансовые учреждения позволяют отказаться от бумажных выписок или настроить электронные выписки через онлайн-порталы.

Как долго банки хранят банковские выписки?

Для любых счетов, сумма транзакций которых превышает 100 долларов США, банки, в том числе те, с которыми вы закрыли счета, хранят записи не менее пяти лет. Некоторые учреждения могут предпочесть хранить записи дольше, хотя они не обязаны этого делать. Позвонив в свой банк или любые другие учреждения, в которых у вас были счета, чтобы узнать об их политике ведения учета, вы сможете быть готовы к будущим расследованиям вашей финансовой деятельности.

Позвонив в свой банк или любые другие учреждения, в которых у вас были счета, чтобы узнать об их политике ведения учета, вы сможете быть готовы к будущим расследованиям вашей финансовой деятельности.

Общие указания по хранению банковских выписок?

Общепринятое эмпирическое правило заключается в том, чтобы считать любой финансовый документ, подтверждающий информацию в вашей налоговой декларации, уместным и заслуживающим внимания. Если вы храните электронные копии своих банковских выписок, сохранение по крайней мере одного набора таких резервных копий может помочь предотвратить потерю файлов. При уничтожении ненужных банковских выписок и других финансовых документов уничтожение бумажных копий и обеспечение полного удаления электронных копий может помочь предотвратить попадание вашей личной информации в чужие руки.

Как часто вы должны проверять свои банковские выписки?

Стремление просматривать выписку по банковскому счету не реже одного раза за отчетный период может помочь вам своевременно выявить бухгалтерские ошибки или мошеннические транзакции. Чем раньше вы примете меры по исправлению ошибок, тем выше ваши шансы на возврат потерянных или украденных средств.

Чем раньше вы примете меры по исправлению ошибок, тем выше ваши шансы на возврат потерянных или украденных средств.

Регулярная проверка банковской выписки также может помочь следить за возможными комиссионными. Плата за овердрафт, минимальный баланс и плата за обслуживание могут застать клиентов врасплох.

Может ли кто-нибудь проверить мои банковские выписки?

Как правило, единственными сторонами, которые могут проверить ваши банковские выписки или информацию о вашем счете, являются владелец (владельцы) счета, уполномоченные менеджеры по работе с клиентами и специалисты банка. Банки уделяют большое внимание обеспечению конфиденциальности и безопасности личной информации своих клиентов. Если вы не передадите информацию о своей учетной записи кому-либо еще, единственными третьими лицами, которые могут получить доступ к вашим выпискам и другой банковской информации, являются сотрудники правоохранительных органов и законные представители, и только при наличии соответствующего запроса документации.

Об авторе