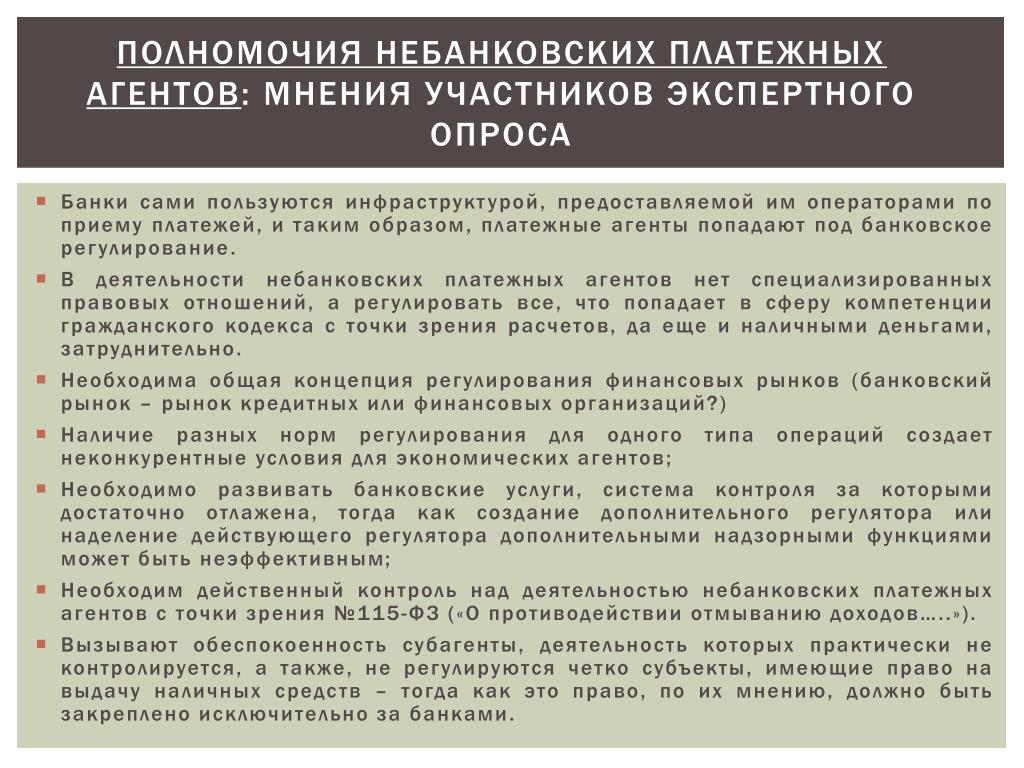

Банковский платежный агент это: Какие агенты бывают и кому из них нужна касса — Контур.Маркет — СКБ Контур

Какие агенты бывают и кому из них нужна касса — Контур.Маркет — СКБ Контур

12 мая 2022

Поверенные, комиссионеры, платежные агенты, субагенты — и это еще не полный список. Эксперты Контур.Маркета разъяснили, когда и каким агентам нужно зарегистрировать и применять онлйн-кассу.

Выберите интересующий раздел:

- Кто такие агенты

- Когда кассу применяет агент, а когда принципал

- Комиссионеры

- Поверенные

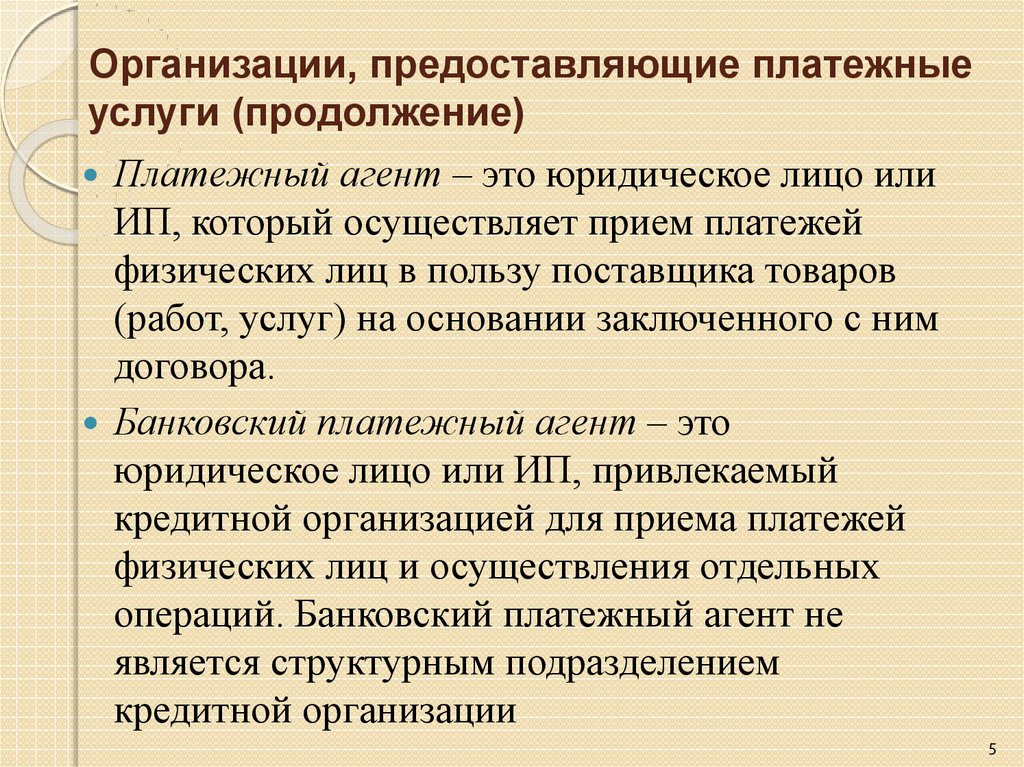

- Платежные агенты и субагенты

- Банковские платежные агенты и субагенты

- Остальные случаи

Кто такие агенты

В агентской схеме работы всегда две стороны: принципал, который поручает сделать что-то вместо себя, и агент, который выполняет это поручение за вознаграждение (п. 1 ст. 1005 Гражданского Кодекса РФ).

Принципалы и агенты могут называться по-другому. Это зависит от договора, который они заключили. Например:

- Доверитель и поверенный, если работают по договору поручения.

- Комитент и комиссионер, если заключили договор комиссии.

Основные виды договоров описаны в отдельных главах Гражданского Кодекса РФ, а еще есть профильные законы, например, 103-ФЗ от 03.06.2009 о деятельности платежных агентов.

Когда кассу применяет агент, а когда принципал

Согласно положениям ГК РФ и 54-ФЗ, если агент действует от своего имени, он сам применяет кассу, а если от имени принципала, то и чеки формирует принципал. Но как принципалу выполнить это требование, если чек необходимо выдать во время расчета?

Налоговая допускает два варианта:

- Принципал регистрирует кассу на свое имя и передать ее агенту (Письмо ФНС от 04.08.2020 № ВД-3-20/5634@). Но есть нюанс: ответственность за кассу продолжает нести владелец, то есть принципал.

- Агент пользуется кассой, которую зарегистрировал на себя. Это необходимо указать в настройках ККТ, а в чеки обязательно добавлять дополнительные реквизиты: признак агента, ИНН и наименование принципала.

При этом принципалу не придется дублировать расчет еще и на своей кассе.

При этом принципалу не придется дублировать расчет еще и на своей кассе.

Рассмотрим особенности разных видов агентских схем.

Комиссионеры

Комиссионер действует по поручению комитента и получает за это процент с продажи — комиссию. Эти отношения описаны в договоре комиссии (глава 51 ГК РФ). Например, комиссионные магазины, которые принимают б/у товары для последующей продажи.

Комиссионер всегда ведет расчеты от своего имени, поэтому и кассу регистрирует на себя (Письмо Минфина от 26.06.2017 № 03-01-15/39998). В ее настройках обязательно указать признак «комиссионер». Этот признак обязательно добавлять и в чек, вместе с ИНН и наименованием комитента, даже если это физлицо.

Полезные письма

- Письмо Минфина от 26.04.2017 № 03-01-15/25252 рассказывает, что при расчетах за проданный товар с комитентом-физлицом кассу применять не надо

- Письмо Минфина от 19.12.2017 № 03-01-15/84982 разъясняет, надо ли комиссионерам при продаже товаров на УСН указывать в чеке ставку и сумму НДС, если комитент применяет ОСН

- Письмо ФНС от 21.

06.2021 № АБ-4-20/8667@ об отражении в кассовом чеке агентского вознаграждения

06.2021 № АБ-4-20/8667@ об отражении в кассовом чеке агентского вознаграждения - Письмо ФНС от 27.06.2019 № ЕД-4-20/12565@ с методическими рекомендациями ФНС по продаже комиссионером собственных и комиссионных товаров

Поверенные

Поверенный действует по поручению или от имени доверителя в рамках договора поручения (глава 49 ГК РФ). Помимо договора доверитель может оформить доверенность, в которой сказано, что он разрешает поверенному действовать от своего лица в рамках определенного срока.

В этой схеме кассу обязан применять доверитель, но поверенный может зарегистрировать ее на себя. Тогда в настройке кассы и в чеке обязательно указывать признак «поверенный», ИНН и наименование принципала.

Полезные письма

- Письмо ФНС от 26.01.2022 № ПА-4-20/808@ разъясняет порядок применения онлайн-кассы, если физлицо покупает товар через поверенного

- Письмо Минфина от 04.09.2017 № 03-01-15/56674 поясняет, как доверителям применять кассы при приеме денег за лотерейные билеты, лотерейные ставки; при выплате выигрыша и при организации и проведении лотерей

Платежные агенты и субагенты

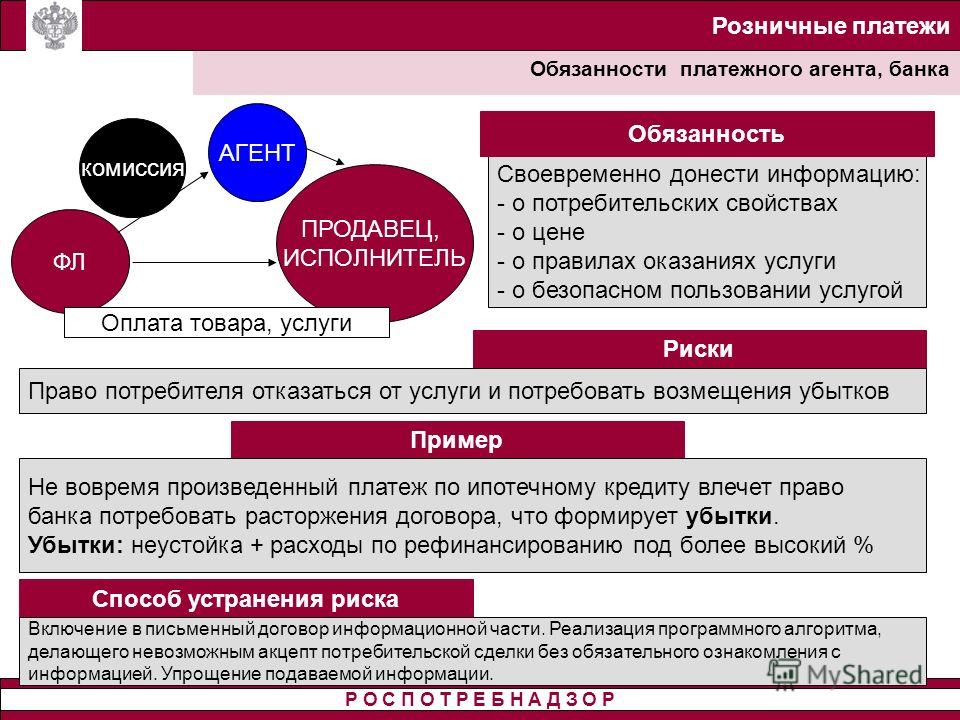

Платежный агент стоит особняком, потому что только принимает платежи за товары и услуги, которые продает поставщик. То есть принимает деньги в счет погашения обязательств физлица перед поставщиком. При этом сам платежный агент не доставляет товары, не заключает сделки и не оказывают услуги. Это может быть Единый расчетный центр, который принимает платежи за коммунальные услуги. Такая деятельность регулируется отдельным Законом № 103-ФЗ от 03.06.2009 «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

То есть принимает деньги в счет погашения обязательств физлица перед поставщиком. При этом сам платежный агент не доставляет товары, не заключает сделки и не оказывают услуги. Это может быть Единый расчетный центр, который принимает платежи за коммунальные услуги. Такая деятельность регулируется отдельным Законом № 103-ФЗ от 03.06.2009 «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

Не каждый может стать платежным агентом. Закон выдвигает к ним ряд требований:

- заключить договор с поставщиком,

- стоять на учете в Росфинмониторинге,

- использовать спецсчет в банке для приема платежей,

- применять онлайн-кассу.

Есть и ограничения: платежные агенты не могут принимать безналичные платежи, только наличные или банковские карты. А кредитные организации вообще не могут быть платежными агентами, только юрлица или ИП.

Что касается кассы, ее обязан применять платежный агент. При этом п. 3. ст. 4.7 54-ФЗ требует указывать в чеках дополнительные реквизиты:

3. ст. 4.7 54-ФЗ требует указывать в чеках дополнительные реквизиты:

- признак «платежный агент»;

- ИНН и наименование поставщика — того, кому платят через этого агента;

- размер вознаграждения;

- номера телефонов платежного агента, поставщика и оператора по приему платежей.

А ставки и размера НДС в чеке может не быть.

Платежный агент может нанять платежного субагента для приема оплат, как правило, через терминалы. Например, раньше было популярно платить за сотовую связь через специальные терминалы. В этом случае у платежного агента будет договор с платежным субагентом.

Если поставщик заключил договор с платежным агентом на прием платежей за свои услуги или товары, то кассу применяет только платежный агент. Поставщику повторно выдавать кассовый чек не требуется (Письмо Минфина от 03.10.2017 № 03-01-15/64345).

В настройках кассы и в чеке субагент указывает признак «платежный субагент» и реквизиты для платежных агентов, перечисленные выше.

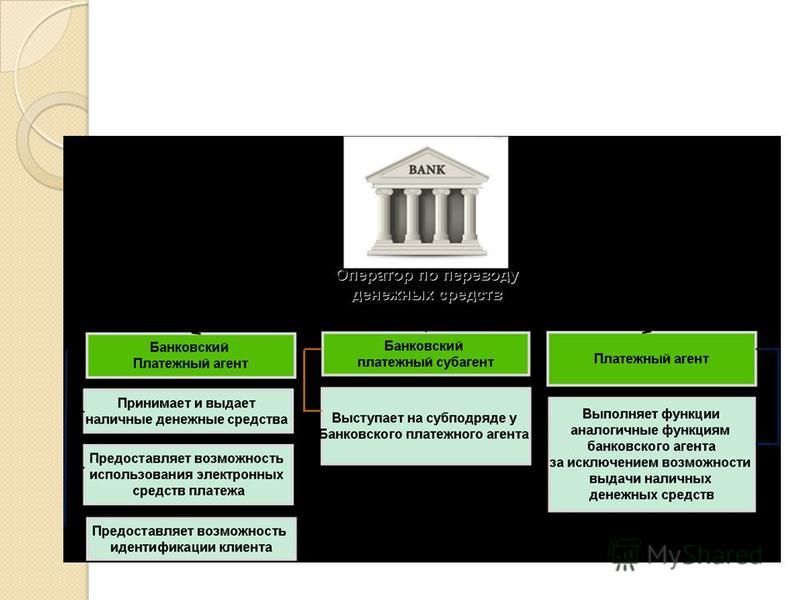

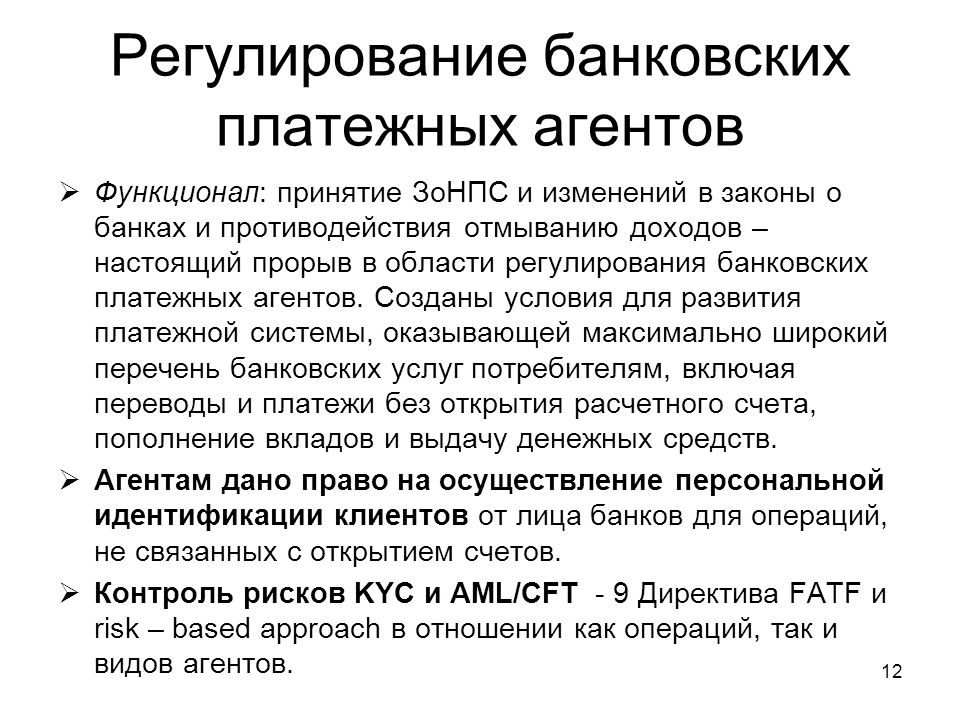

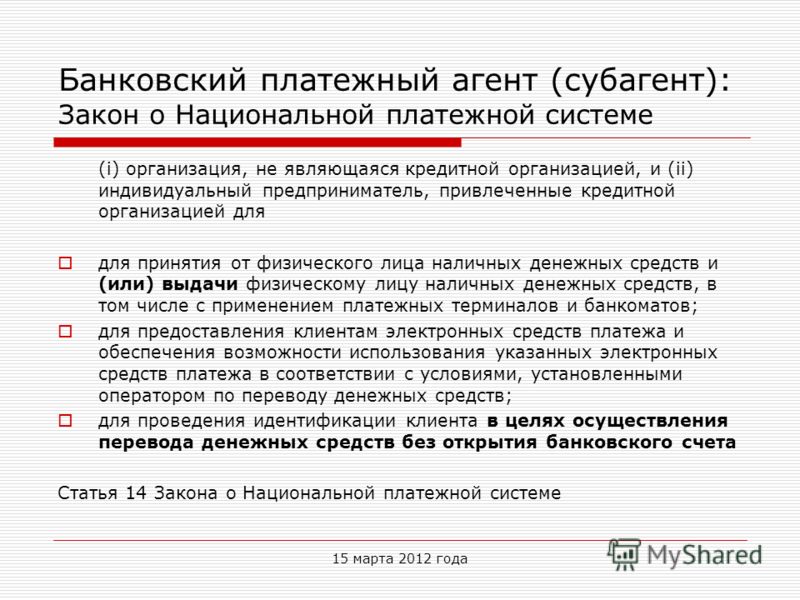

Банковские платежные агенты и субагенты

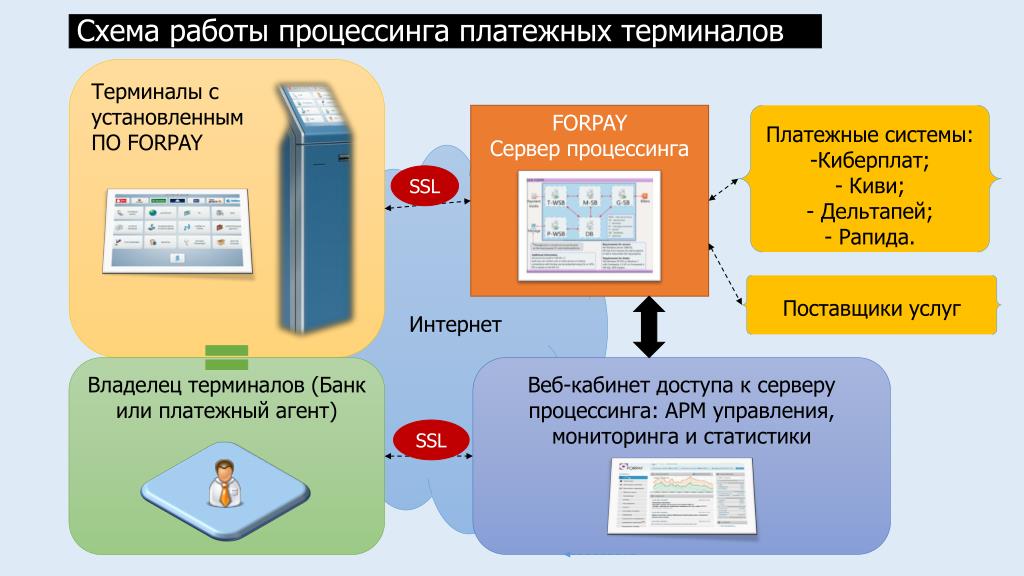

Банковский платежный агент (БПА) — это юрлицо или ИП, а не кредитная организация. Деятельность таких агентов регулирует Закон № 161-ФЗ «О национальной платежной системе». Банк привлекает их для приема денег от физлиц, например через терминалы и банкоматы. БПА действует от имени оператора, банка, и все деньги зачисляет на спецсчет.

Банковский платежный агент может привлекать банковского платежного субагента (БПСА). И тот и другой не имеют никаких правоотношений с получателями платежей, то есть у них нет договора с поставщиками услуг или товаров. Но есть договор с банком на прием платежей через специальные терминалы.

Банковские платежные агенты и субагенты обязаны применять кассы. В настройках кассы указывается признак «банковский платежный агент» или «банковский платежный субагент». А чек, который такие агенты выдают, должен содержать обязательные реквизиты из ст. 4.7 Закона и в дополнение к ним:

- наименование операции банковского платежного агента или банковского платежного субагента;

- размер вознаграждения, в случае его взимания;

- наименование, место нахождения, ИНН и телефон банка, который привлек БПА

- номера телефонов банковского платежного агента и банковского платежного субагента, если БПА привлек его.

При этом чек может не содержать ставку и размер НДС.

Прочие агенты

Если агент не относится к перечисленным выше, но действует по агентской схеме, в настройках кассы необходимо указать признак «агент». А в чеках должны быть признак «агент», ИНН и название принципала — того юрлица, ИП или физлица, с которыми у владельца кассы заключен агентский договор.

Полезные письма

- Письмо ФНС от 05.10.2020 № АБ-4-20/16229@ о том, как агенту применять кассу при получении вознаграждения от принципала

- Письмо ФНС от 21.06.2021 № АБ-4-20/8667@ разъясняет, нужно или нет отображать в чеке размер вознаграждения агента

Два раза в месяц отправляем рассылку с самыми важными новостями

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Кто такой «агент»? Инитпро Кассы

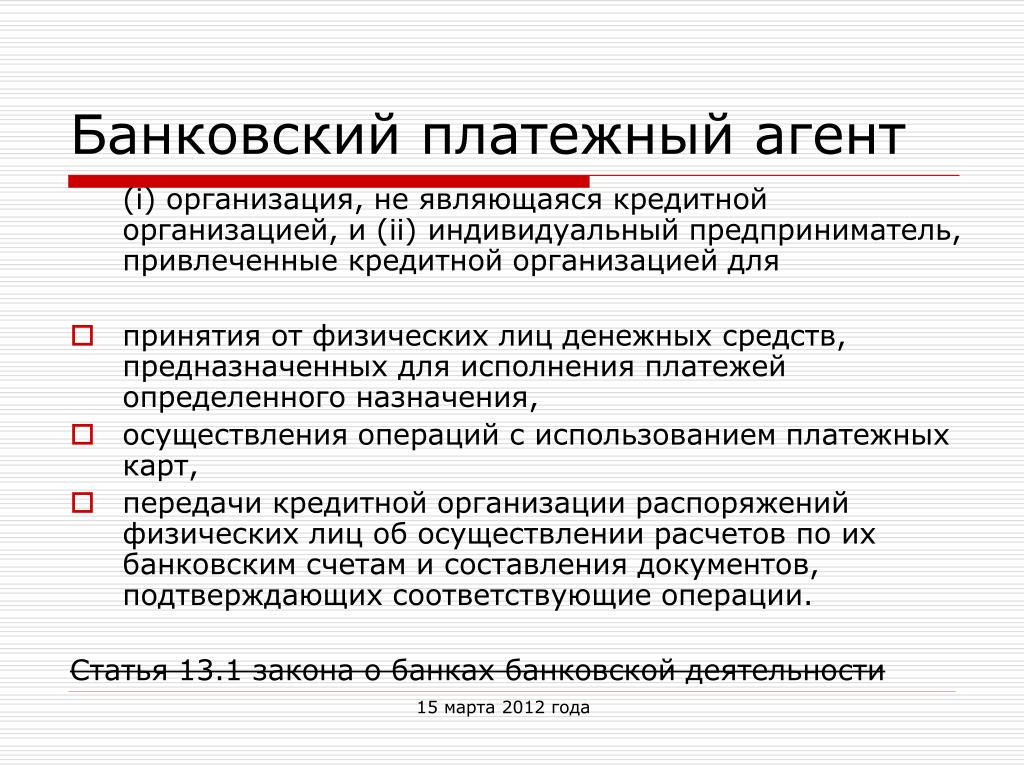

Согласно ст. 2 Федерального закона от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», платежный агент — это юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, осуществляющие деятельность по приему платежей физических лиц.

2 Федерального закона от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», платежный агент — это юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, осуществляющие деятельность по приему платежей физических лиц.

В данном случае под деятельностью по приему платежей физических лиц подразумевается прием денежных средств, направленных на исполнение денежных обязательств перед поставщиком по оплате товаров, работ или услуг. Другими словами, платежный агент принимает денежные средства и ведет расчеты с поставщиком за товары, работы или услуги. Каких-либо других юридических действий платежный агент не производит.

Для того чтобы узнать, чем занимается поставщик, ознакомьтесь с инструкцией Кто такой «поставщик»?

В бэк-офисе можно добавить несколько Типов платежных агентов: Банковский платежный агент, Банковский платежный субагент, Иной агент, Комиссионер, Платежный агент, Платежный субагент, Поверенный.

- Банковский платежный агент — это организация, не являющаяся кредитной организацией, или индивидуальный предприниматель,

Пример: простым примером деятельности платежного агента является оплата мобильной связи. В данном случае, оператор мобильной связи выступает в роли поставщика. В момент, когда плательщик оплачивает услуги мобильной связи через банковский кассовый аппарат или терминал, банковский платежный агент отправляет их в банк, который, в свою очередь, отправляет деньги непосредственно оператору мобильной связи.

- Банковский платежный субагент — юридическое лицо, не являющееся кредитной организацией, или индивидуальный предприниматель, которые привлекаются банковским платежным агентом в целях осуществления отдельных банковских операций (ФЗ от 27.06.2011 № 161-ФЗ (ред. от 18.07.2017) «О национальной платежной системе»). То есть, банковский платежный субагент — это организация, которая исполняет обязанности банковского платежного агента по его поручению. То есть в случае, когда банковский платежный агент заключает договор по выполнению банковских услуг с другой организацией, данная организация становится банковским платежным субагентом. Банковский платежный субагент выполняет те же самые виды операций, что и банковский платежный агент.

Пример: для плательщика банковский платежный субагент и банковский платежный агент ничем не отличаются друг от друга, так как они выполняют одинаковые виды операций (смотрите пример операции банковского платежного агента).

Примечание: если вы не знаете, какой тип у вашего платежного агента, обратитесь к нему напрямую.

- Иной агент — это вариант для агента, который не входит в остальные типы агентов нашей системы.

- Комиссионер — торговый посредник, действующий по поручению комитента (поручителя), но от своего имени.

Пример: определенной организации необходимо купить помещение для нового офиса. Они решают воспользоваться услугами комиссионера, который обязуется оформить покупку. Комиссионер заключает договор о купле-продаже от своего имени. Имущество, приобретенное комиссионером за счет комитента будет являться собственностью последнего.

- Платежный агент — это юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, осуществляющие деятельность по приему платежей физических лиц (ФЗ от 03.06.209 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»).

То есть платежный агент — это организация, которая принимает денежные средства и ведет расчеты с поставщиком.

То есть платежный агент — это организация, которая принимает денежные средства и ведет расчеты с поставщиком.Пример: вернемся к примеру с оплатой услуг мобильного оператора. Если плательщик оплачивает услуги мобильного оператора через небанковский кассовый аппарат или терминал, то организация, отправляющая денежные средства мобильному оператору является обычным платежным агентом.

- Платежный субагент — юридическое лицо или индивидуальный предприниматель, заключившие с оператором по приему платежей договор об осуществлении деятельности по приему платежей физических лиц. То есть платежный субагент — это организация, которая заключила договор с оператором по приему платежей (юридическое лицо, заключившее с поставщиком договор об осуществлении деятельности по приему платежей физических лиц). Платежный субагент — это организация, которая исполняет обязанности платежного агента по его поручению.

Пример: для плательщика платежный субагент и платежный агент ничем не отличаются друг от друга, так как они выполняют одинаковые виды операций (смотрите пример операции платежного агента).

Примечание: если вы не знаете, какой тип у вашего платежного агента, обратитесь к нему напрямую.

- Поверенный — торговый посредник, действующий по поручению поручителя от его же имени.

Пример: вернемся к примеру с приобретением помещения для офиса. Организация может решить воспользоваться услугами поверенного. В таком случае поверенный на основании доверенности должен заключить договор о купле-продаже помещения от имени доверителя (организации, которой нужно новое помещение).

Для добавления агентов обратитесь к инструкции Добавление агентов.

Что такое платежный агент?

`;

Финансы

Факт проверен

Платежные агенты, иногда называемые платежными агентами или фискальными агентами, являются профессионалами, которые несут ответственность за прием платежей от эмитентов ценных бумаг и направление этих платежей инвесторам, владеющим этими ценными бумагами. В большинстве случаев платежным агентом будет банк или трастовая компания, установившие рабочие отношения с эмитентом ценной бумаги или ценных бумаг. Функции этих агентов обычно регулируются финансовыми правилами, установленными государственными органами, а также этическими стандартами, установленными финансовым сообществом в стране, где действует агент.

В большинстве случаев платежным агентом будет банк или трастовая компания, установившие рабочие отношения с эмитентом ценной бумаги или ценных бумаг. Функции этих агентов обычно регулируются финансовыми правилами, установленными государственными органами, а также этическими стандартами, установленными финансовым сообществом в стране, где действует агент.

Фактический процесс, которому следует платежный агент, относительно прост. Эмитент предоставляет агенту все данные, необходимые для обработки платежей инвесторам. Сюда входит контактная информация каждого инвестора, такая как имя, почтовый адрес и, возможно, банковская информация, которая может использоваться для осуществления электронных переводов на счета инвесторов. Наряду с этими основными данными эмитент также предоставляет агенту данные, касающиеся сумм, которые должны быть отправлены каждому инвестору, документацию, определяющую характер платежа и период, на который он распространяется. В свою очередь, платежный агент предоставляет эмитенту документацию, подтверждающую успешный перевод средств каждому инвестору.

Наряду с этими основными данными эмитент также предоставляет агенту данные, касающиеся сумм, которые должны быть отправлены каждому инвестору, документацию, определяющую характер платежа и период, на который он распространяется. В свою очередь, платежный агент предоставляет эмитенту документацию, подтверждающую успешный перевод средств каждому инвестору.

Типы платежей, которые могут выплачиваться платежным агентом, включают выплаты основной суммы долга, когда инвесторы решают продать акции обратно эмитентам, процентные выплаты по различным типам выпусков облигаций и выплаты дивидендов акционерам, когда эти выплаты должны быть произведены. При каждом типе транзакции платежный агент несет ответственность за то, чтобы платежи производились своевременно, чтобы они производились правильному инвестору и чтобы платежи производились в соответствии с условиями, предоставленными эмитентом. .

При каждом типе транзакции платежный агент несет ответственность за то, чтобы платежи производились своевременно, чтобы они производились правильному инвестору и чтобы платежи производились в соответствии с условиями, предоставленными эмитентом. .

Хотя платежный агент несет ответственность за осуществление платежей инвесторам, он фактически не взаимодействует с инвестором по каким-либо вопросам, кроме подтверждения получения платежа. Если есть какая-то проблема с суммой платежа, инвестору необходимо будет взаимодействовать с эмитентом, чтобы определить источник проблемы, предполагая, что платежный агент обработал платежи в соответствии с данными, предоставленными эмитентом. Платежный агент может, в зависимости от местных обычаев, передать просьбу инвестора эмитенту о расследовании предполагаемого несоответствия в отношении платежа, но в большинстве случаев проблема должна быть выражена непосредственно эмитенту. Только когда эмитент санкционирует измененный платеж, платежный агент может перейти к любому типу дополнительных платежей инвестору.

Платежный агент может, в зависимости от местных обычаев, передать просьбу инвестора эмитенту о расследовании предполагаемого несоответствия в отношении платежа, но в большинстве случаев проблема должна быть выражена непосредственно эмитенту. Только когда эмитент санкционирует измененный платеж, платежный агент может перейти к любому типу дополнительных платежей инвестору.

После многих лет работы в индустрии телеконференций Майкл решил реализовать свою страсть к

мелочи, исследования и письмо, став внештатным писателем на полную ставку. С тех пор он публиковал статьи в

множество печатных и онлайн-изданий, в том числе SmartCapitalMind, а его работы также появлялись в поэтических сборниках,

религиозные антологии и несколько газет. Другие интересы Малкольма включают коллекционирование виниловых пластинок, мелкие

лига бейсбола и велоспорт.

Другие интересы Малкольма включают коллекционирование виниловых пластинок, мелкие

лига бейсбола и велоспорт.

После многих лет работы в индустрии телеконференций Майкл решил реализовать свою страсть к мелочи, исследования и письмо, став внештатным писателем на полную ставку. С тех пор он публиковал статьи в множество печатных и онлайн-изданий, в том числе SmartCapitalMind, а его работы также появлялись в поэтических сборниках, религиозные антологии и несколько газет. Другие интересы Малкольма включают коллекционирование виниловых пластинок, мелкие лига бейсбола и велоспорт.

Вам также может понравиться

Рекомендуется

КАК ПОКАЗАНО НА:

Что такое платежный агент? (с изображением)

`;

Финансы

Факт проверен

Платежный агент, также известный как агент по выплате, является агентом, который осуществляет платежи от имени эмитента ценных бумаг, таких как акции и облигации. Как правило, банк выступает в качестве платежного агента, хотя иногда в качестве платежного агента может выступать казначей агента-эмитента. В обмен на эту услугу платежный агент получает компенсацию в виде вознаграждения, условия которого обычно вырабатываются при заключении агентом-эмитентом договора на оказание услуг.

Как правило, банк выступает в качестве платежного агента, хотя иногда в качестве платежного агента может выступать казначей агента-эмитента. В обмен на эту услугу платежный агент получает компенсацию в виде вознаграждения, условия которого обычно вырабатываются при заключении агентом-эмитентом договора на оказание услуг.

В случае акций периодические дивиденды должны выплачиваться лицам, владеющим акциями. Агент-эмитент выплачивает дивиденды платежному агенту, который затем распределяет платежи между акционерами. Это требует ведения записей, касающихся акционеров, чтобы дивиденды можно было правильно направить по назначению. По облигациям держатели облигаций имеют право на выплаты основной суммы долга и процентов. Платежный агент распределяет эти платежи по расписанию, как только он или она получает их от агента-эмитента.

По облигациям держатели облигаций имеют право на выплаты основной суммы долга и процентов. Платежный агент распределяет эти платежи по расписанию, как только он или она получает их от агента-эмитента.

Платежные агенты не несут финансовой ответственности за данные платежи; если агент-эмитент не выплачивает платежи платежному агенту, платежный агент не обязан их покрывать. Вместо этого они действуют исключительно как обработчики платежей, чтобы они распределялись должным образом и своевременно. Если компания не может производить платежи в соответствии с графиком, это связано с тем, что у нее серьезные финансовые проблемы, и она может находиться в процессе подачи заявки на реструктуризацию долга или подачи заявления о банкротстве.

Компании, которым необходимо распределять платежи по своим ценным бумагам, используют инвестиционные банки, которые специализируются на этих услугах. Их опытный персонал может управлять процессом плавно и эффективно. Такие фирмы также в курсе законов, касающихся выплаты платежей и других вопросов, поэтому они могут подтвердить, что выплаты соответствуют закону и не будут подвергать компанию или ее агента штрафам. Поскольку закон периодически обновляется и пересматривается, для компаний крайне важно работать с платежными агентами, которые следят за изменениями в законодательстве и знают, когда изменения вступят в силу.

При развитии отношений с платежным агентом агент-эмитент обычно обращается к нескольким инвестиционным банкам. Представители банков разрабатывают контракты, которые агенты-эмитенты также могут отклонить или согласовать. Две компании могут вступить в переговоры для выработки выгодных для обеих сторон условий, особенно в тех случаях, когда платежный агент особенно заинтересован в бизнесе агента-эмитента, потому что он собирается получать значительные суммы денег в виде комиссионных.

Мэри МакМахон С тех пор как несколько лет назад Мэри начала работать над сайтом, она приняла

захватывающая задача быть исследователем и писателем SmartCapitalMind.

Об авторе