Банковский счет и банковская карта разница: Чем отличается кредитная карта от дебетовой?

Чем отличается кредитная карта от дебетовой?

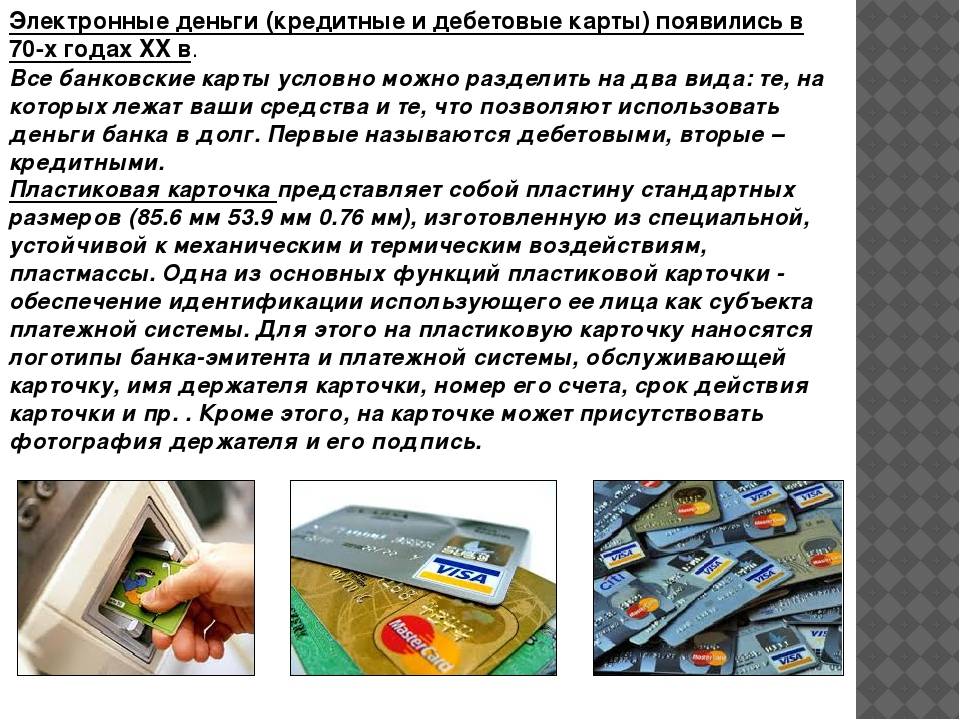

Несмотря на то что банковские платежные карты прочно вошли в нашу жизнь, некоторые люди до сих пор не знают, чем отличается кредитная карта от дебетовой, и ошибочно называют любую карту кредитной. А ведь разница между дебетовой и кредитной картой значительна!

Как отличить кредитную карту от дебетовой? Внешне они очень похожи. На любой карте есть логотип платежной системы (Visa или MasterCard), указан ее номер и срок действия, а также фамилия и имя владельца. Главное их различие — в том, чьи деньги находятся на карте — собственные деньги клиента или банка.

-

Дебетовая карта

На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка.

-

Кредитная карта

Самое важное отличие кредитной карты от дебетовой — в том, что на карте находятся денежные средства, принадлежащие банку и предоставленные Вам в качестве возобновляемой кредитной линии на определенных условиях и на конкретный срок. Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает комиссию.

У всех кредитных карт Ситибанка есть льготный период до 50 дней, в течение которого пользование деньгами банка будет бесплатным при своевременном погашении задолженности. И это очень важное преимущество подобных карт. К тому же владельцу карты предоставляется возможность пользоваться скидками и спецпредложениями многочисленных партнеров банка, что не только приятно, но и выгодно.

-

Сколько кредитных карт может иметь один человек?

Можно оформить несколько карт в разных банках или в одном банке. Ситибанк предлагает широкий ассортимент кредитных карт с разными условиями и формами вознаграждений, каждая из которых может использоваться для различных ситуаций — например, одна карта выгодна для оплаты авиабилетов, а вторая — для шопинга.

Как определить, что лучше — дебетовая карта или кредитная? Конечно, все зависит от Ваших целей и текущих задач. Дебетовая карта есть практически у всех, а вот кредитную стоит завести, если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом. Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.

Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.

Оставить онлайн-заявку на оформление кредитной карты можно на нашем сайте.

Отличие дебетовой карты от кредитной

Банк Хоум Кредит разработал финансовые продукты под любые потребности клиентов – вы можете заказать пластиковую карту с собственными или заемными средствами для оплаты текущих и крупных покупок по безналичному расчету. Давайте разберемся, чем отличается дебетовая карта от кредитной, чтобы вы подобрали оптимальный платежный инструмент.

Разница между дебетовыми и кредитными картами

Ключевая особенность кредитной карты – банк предоставляет кредитный лимит, состоящий из средств кредитора. В случае с дебетовой картой клиент самостоятельно вносит деньги на свой банковский счет.

Еще одна существенная разница между дебетовой и кредитной картой – оплата банковских услуг. Держатели кредитных карт ежемесячно уплачивают процент от суммы израсходованных средств, а также комиссию за обслуживание счета (при наличии). Владельцы дебетовых продуктов обязаны уплачивать только комиссию за обслуживание, если она предусмотрена договором. Доходные дебетовые карты предполагают начисление процентов на остаток по счету, то есть вы получаете прибыль по типу вклада.

Важное отличие дебетовой карты от кредитной – финансовые возможности. Дебетовая карта позволяет снимать наличные с нулевой или минимальной комиссией, подходит для любых покупок и платежей, переводов физическим и юридическим лицам. Кредитная карта – выгодный инструмент для покупок по безналичному расчету: в течение льготного периода на такие операции не начисляются проценты. Но снятие наличных обходится дорого, а переводы между счетами вообще невозможны.

Кредитная карта – выгодный инструмент для покупок по безналичному расчету: в течение льготного периода на такие операции не начисляются проценты. Но снятие наличных обходится дорого, а переводы между счетами вообще невозможны.

Следующее отличие – требования к клиенту. Для выдачи дебетовой карты достаточно предъявить только паспорт. При оформлении кредитных продуктов нужен паспорт и второй документ на выбор – СНИЛС, водительские права, заграничный паспорт или пенсионное удостоверение.

Преимущества пластиковых карт

Несмотря на разницу дебетовые и кредитные карты Банка Хоум Кредит – одинаково удобный платежный инструмент:

- деньги на текущие расходы всегда под рукой и всегда в безопасности – вам не придется носить наличные и беспокоиться за их сохранность, ведь средства остаются на счете даже при утрате карты;

- любые безналичные платежи – заказывайте товары и услуги в интернет-магазинах, покупайте продукты в супермаркетах и обедайте в ресторанах, бронируйте авиабилеты и номера в отелях по всему миру;

- расходы и поступления всегда под контролем – к любой из карт можно подключить мобильный и интернет-банк, SMS-информирование для управления счетом в режиме реального времени.

Обратитесь в ближайшее банковское отделение или заполните онлайн-заявку на сайте, чтобы заказать кредитную карту или дебетовую карту. Если нужна помощь с выбором продукта, позвоните на горячую линию, закажите обратный звонок или задайте вопрос в Хоум чат.

есть ли отличия или это одно и тоже

Многие граждане, далекие от банковской сферы, путаются в понятиях и терминах. Некоторые полагают, номер карты — это и есть номер счета, но это ошибочное мнение. Это кардинально разные реквизиты, выполняющие различные задачи. Кроме того, любая банковская карта так или иначе имеет и счет, и номер.

Что такое счет получателя и номер карты, по каким реквизитам лучше делать перевод, как выполняется операция. Что вообще означают эти цифры. На Бробанк.ру — полное разъяснение вопроса и важные аспекты, которые нужно учесть.

Чем отличается номер карты и номер счета

Номер карты — это числовой набор, расположенный на лицевой стороне пластика. Это строго индивидуальный номер, другого точно такого же нет.

Фактически это числовой набор, который привязан к конкретному банку, к конкретному человеку и именно этой карте. Его можно использовать для выполнения некоторых финансовых операций, например, для получения переводов.

Номер счета — это уже часть банковских реквизитов. Именно к счетам банки привязывают карточные продукты, часто называя их карточными счетами. У любого пластика есть и номер, и счет, как часть реквизитов. Полные реквизиты обычно используются для передачи в какие-то инстанции, для получения переводов от юридических лиц.

Номер карты и расчетный счет — это разные реквизиты, но они вместе принадлежат карточке. Совершать приходные операции можно и по тому, и по другому.

Что означает номер на пластике

Российские банки преимущественно выпускают платежные средства Виза и Мастеркард, номера которых состоят из 16 чисел. Это международные финансовые инструменты, поэтому в каждой обслуживаемой стране карты имеют идентичный вид. И карточки МИР от Национальной ПС тоже приведены к аналогичному знаменателю, выглядят точно так же.

Это международные финансовые инструменты, поэтому в каждой обслуживаемой стране карты имеют идентичный вид. И карточки МИР от Национальной ПС тоже приведены к аналогичному знаменателю, выглядят точно так же.

Номер карты отражен на лицевой стороне пластика, он имеет вид 1111 2222 3333 4444. И в каждом числе кроется важная информация:

- первая цифра говорит, какая платежная система обслуживает пластик Виза — 4, Мастеркард — 5, МИР — 2;

- следующие пять цифр — это БИН, который говорит о том, какой банк, какой филиал выпустил платежное средство. Кредитным и дебетовым карточкам присваиваются разные БИНы, поэтому по этому номеру можно определить не только банк, но и тип пластика;

- следующие девять цифр — это уже уникальный номер, присвоенный держателю;

- последнее число — контрольное.

Вот и получается, что идентичных номеров в мире просто не встречается. И если нужно определить, какой банк выпустил пластик, можно воспользоваться бесплатными онлайн-сервисами, которые моментально предоставляют информацию.

Что можно делать с номером

Если вы хотите получить на карту какое-то пособие, оформить пенсию, получить перевод от юридического лица, просто номер не примут. Государственные структуры и предприниматели работают только с полными реквизитами. По номеру совершаются только простые транзакции:

- переводы с карты любых банков. Вы можете передать числовой набор с пластика другому человеку, и тот сделает вам перечисление. Это можно делать через банкинг, различные онлайн-сервисы, стационарные пункты приема платежей;

- оплата покупок и услуг в интернете. Для выполнения операции нужно ввести номер карты, срок ее действия и код CVC, который найдете на обороте пластика.

В основном номер карты используется только для переводов между физическими лицами. Это самый простой вариант перекинуть кому-то деньги. Таким образом средства поступают на нужную карточку моментально, чего нельзя сказать о переводах по полным реквизитам счета.

Номер счета банковской карты

Если клиент обращается в банк за выпуском карты, то в первую очередь на его имя регистрируется счет. И уже потом к нему прикрепляется платежное средство. Часто его еще называют карточный счет — это реквизиты, которые привязаны к конкретному пластику. Точнее, пластик к ним привязан.

И уже потом к нему прикрепляется платежное средство. Часто его еще называют карточный счет — это реквизиты, которые привязаны к конкретному пластику. Точнее, пластик к ним привязан.

Если сравнить номер карты и счета, то последний будет более объемным, он состоит уже из 20 цифр, и каждая несет определенную информацию. Расшифровка такая:

- первые три числа сообщают о виде счета. Например, для физических лиц — 408, для юридических лиц и ИП — 407, 423 — это вклад и так далее;

- следующие два числа дополняют первую группу. Например, 02 — это ОАО или ЗАО;

- следующая группа из трех чисел — код валюты. Например, если обслуживание ведется в рублях, то это 810;

- девятая цифра — контрольная;

- следующие четыре числа — в них зашифрован номер отделения банка, где были заведены реквизиты;

- и последний блок из семи цифр — индивидуальный номер клиента этого банка.

То есть номер счета платежной карты как бы дополняет номер карточки, дает несколько больше информации о владельце. Например, это может быть не простая дебетовая карта, а бизнес-пластик юридического лица, о чем и скажет номер. Также будет понятно, какая валюта используется.

Например, это может быть не простая дебетовая карта, а бизнес-пластик юридического лица, о чем и скажет номер. Также будет понятно, какая валюта используется.

Операции с банковским счетом

Специальный карточный счет Сбербанка или любого другого банка — это и есть простой лицевой или расчетный счет. Обычно он используется для передачи в какие-то инстанции. Например, когда человек оформляет пенсию, пособия, ждет перевода от юридического лица. При написании заявления на перевод зарплаты на карту тоже нужны полные реквизиты прикрепленного к ней счета.

Переводы на счета всегда идут гораздо дольше, чем отправления по номерам карт. Это буду уже межбанковские переводы, которые выполняются за 2-3 рабочих дня.

Чтобы выполнить транзакцию, одного счета мало, нужно получить в банке полные реквизиты, в которые входят:

То есть сам номер счет — это только часть “адреса”. Чтобы платеж дошел, нужны полные реквизиты. Их можно получить в банке, в банкомате или в офисе обслуживающего банка.

Номер карты и номер счета — одно и тоже?

Некоторые граждане полагают, что номер счета и номер карты совпадают, что это одно и то же значение. Но это ошибка, это разные реквизиты карточки. И то, что отображено на пластике, вообще не совпадает с актуальными реквизитами карточного счета.

Как узнать номер счета карты Сбербанка

Перевод на карту Сбербанка можно без проблем совершить и просто по номеру, который на ней расположен. Платеж дойдет моментально, иные сведения для выполнения транзакции не нужны. Если же нужны реквизиты для передачи какой-то фирме или государственной инстанции, Сбербанк предлагает четыре способа:

- в системе Сбербанк Онлайн;

- в мобильном приложении банка;

- в банкомате: вставляется карту, нужная информация находится в разделе “Мои счета”, реквизиты будут распечатаны на чеке;

- в офисе Сбербанка, при себе нужно иметь паспорт.

Банковская карта и счет — несколько разные вещи. Счет без пластика существовать может, а вот карточка без привязанного счета — нет. Но оба эти реквизита можно использоваться для работы с пластиком. И помните, что номер карты и лицевой счет — это не одно и то же.

Счет без пластика существовать может, а вот карточка без привязанного счета — нет. Но оба эти реквизита можно использоваться для работы с пластиком. И помните, что номер карты и лицевой счет — это не одно и то же.

Источник информации:

- Сайт Сбербанка: Как получить реквизиты для перевода.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

[email protected]

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 7

Чем дебетовая банковская карта отличается от кредитной

Кредитная и дебетовая карты внешне практически не имеют отличий. Сегодня далеко не всегда на пластике проставляется тип карты — debit или credit. Однако по условиям оформления и назначению эти банковские продукты имеют различия.

Чем похожи кредитная и дебетовая карты

Прежде чем разбираться, чем дебетовая банковская карта отличается от кредитной, давайте выясним, что у них общего. Главное — обе карты являются платежным инструментом. Это значит, что с их помощью вы можете оплачивать товары, услуги, работы в тех торгово-сервисных предприятиях, в которых установлены терминалы для приема пластиковых карт, а также в интернет-магазинах. При наличии в банке бонусных программ можно получать кэшбэк, мили и прочие привилегии по карте любого типа.

Главное — обе карты являются платежным инструментом. Это значит, что с их помощью вы можете оплачивать товары, услуги, работы в тех торгово-сервисных предприятиях, в которых установлены терминалы для приема пластиковых карт, а также в интернет-магазинах. При наличии в банке бонусных программ можно получать кэшбэк, мили и прочие привилегии по карте любого типа.

Также любой из этих карт можно воспользоваться в банкомате или терминале, сделать платежи через мобильное приложение или интернет-банк . Однако комиссии за операции могут быть различными.

Чем дебетовая банковская карта отличается от кредитной

Сходных признаков у карт много, но и существенные различия тоже имеются. Главное, чем дебетовая банковская карта отличается от кредитной, заключается в том, что на дебетовой карте хранятся ваши деньги, а на кредитной — средства, которые банк готов предоставить вам в долг. Эта особенность влечет за собой все остальные отличия:

- своими средствами на дебетовой карте вы распоряжаетесь бесплатно, за использование денег с кредитной карты могут взиматься проценты;

- у дебетовой карты нет льготного периода, а у кредитной есть — это время, когда можно бесплатно использовать деньги банка;

- как правило, по дебетовым картам отсутствуют или гораздо ниже комиссии за денежные переводы и выдачу наличных в банкоматах, чем по кредитным картам;

- по дебетовым картам можно получать процентный доход на сумму, которая на ней хранится, на кредитные средства доход не начисляется;

- в некоторых банках дебетовую карту можно оформить ребенку до достижения совершеннолетия, а кредитную нет.

Уже на этапе оформления становится очевидно, что к держателю кредитной карты банк предъявляет более серьезные требования. Дебетовую карту можно оформить, предъявив только паспорт, а для получения кредитной потребуются дополнительные документы. Это еще одна особенность, чем дебетовая банковская карта отличается от кредитной. Для оформления дебетовой карты нет необходимости подтверждать:

- факт трудоустройства;

- период непрерывного трудового стажа;

- уровень доходов.

Также следует отметить, что карты различного типа решают немного разные задачи. Учитывая, чем дебетовая банковская карта отличается от кредитной, можно сказать, что первая подойдет для удобного управления деньгами на банковском счете, получения выплат и пособий, а вторая выручит, когда планируются крупные покупки или возникли непредвиденные расходы.

Поделиться с друзьями:

чем отличаются, разница в оформлении и назначении

Сходства

По своей сути дебетовая и зарплатная карты практически не отличаются. Они содержат одинаковые реквизиты:

Они содержат одинаковые реквизиты:

•

Наименование или эмблема платёжной системы;

•

16-тизначный номер;

•

Срок действия в формате месяц/год;

•

Имя и фамилия владельца на латинице;

•

CVC-код для совершения интернет-платежей;

•

Платёжные средства: магнитная полоса, чип;

•

Наименование банка-эмитента и его телефон.

Это обычные карты с аналогичными свойствами: возможностью снимать и класть наличные, оплачивать покупки, принимать и совершать переводы. Средства на каждой защищены системой страхования вкладов.

К картам и привязанным к ним счетам можно подключать самостоятельно дополнительные услуги для безопасного и удобного использования. Это могут быть услуги смс-информирования, защита средств от мошеннических операций и прочее на ваш выбор.

И дебетовая, и зарплатная карта платёжных систем MasterCard и Visa будут действовать за границей, вам даже не обязательно предварительно покупать валюту: всё можно сделать в мобильном приложении. Его функциональность также не зависит от того, какая у вас оформлена карта.

Периодически банки проводят акции для своих клиентов, которые распространяются абсолютно на всех держателей карт, важно лишь выполнять те или иные условия, чтобы быть в числе победителей.

Вне зависимости от того, какая карта у вас на руках — зарплатная или дебетовая, она обеспечивает доступность средств, их безопасность и одновременно контроль над расходами.

Банки переходят на стандарт IBAN: что это значит и кого коснется | Громадское телевидение

1

Что такое IBAN?

Международный стандарт номера банковского счета пока используется в 67 странах мира. Он состоит из букв и цифр, по которым можно определить, в какой стране и каком банке этот счет открыт.

Ранее в Украине действовали собственные стандарты номеров банковских счетов. Эти счета велись в соответствии с правилами бухгалтерского и аналитического учета каждого банка, а для переводов со счета в одном банке на счет в другой необходимо было предоставлять дополнительные реквизиты, такие как «код банка» (МФО).

С введением IBAN графа «код банка» исчезнет, а для перевода средств на другой счет нужно будет знать только его номер.

2

Как выглядит IBAN?

Номер банковского счета по стандарту IBAN будет состоять из:

- кода Украины: UA (2 буквы)

- контрольного разряда (2 цифры)

- кода банка (6 цифр)

- самого счета — длина номера счета пока не является фиксированной (до 31 октября 2019 года — от 5 до 14 символов, с 1 ноября 2019 года — от 5 до 19 символов).

Таким образом, по номеру счета теперь можно будет определить банк, в котором этот счет открыт.

3

Как происходит переход на IBAN?

С 5 августа по 31 октября 2019 года (включительно) в Украине будет действовать переходный период: осуществлять переводы средств с одного счета на другой можно будет как используя старые реквизиты (код банка, МФО, номер счета), так и новые, в стандарте IBAN. Как объяснили Громадскому в Национальном банке Украины, банки не смогут отказать клиентам в переводе средств, если они предоставят любые из этих реквизитов.

«Банк плательщика обязательно должен принять к исполнению документ на перевод средств с реквизитами, вариации заполнения которых избрал плательщик», — сообщили в пресс служба НБУ в ответ на запрос Громадского.

С 1 ноября 2019 года опции выбрать, с помощью каких именно реквизитов переводить средства, у клиентов банков уже не будет: все денежные переводы, в том числе международные, будут осуществляться в стандарте IBAN.

4

Что нужно сделать, чтобы получить новый номер банковского счета?

В Национальном банке отмечают, что клиентам банков не нужно будет обращаться в банковские учреждения для того, чтобы получить новый номер счета в стандарте IBAN.

«Действующие номера счетов банки будут самостоятельно менять в соответствии с требованиями настоящего стандарта с сохранением действующего номера аналитического учета и сообщать об этом своим клиентам», — сообщили в НБУ.

Если клиент банка — предприниматель, то новый номер банковского счета он должен предоставить своим партнерам, с которыми проводит расчеты, ведь с 1 ноября денежные переводы по старым реквизитам приниматься банками не будут.

5

Надо менять банковскую карточку?

Нет. Платежная карта является лишь инструментом, с помощью которого осуществляется перевод средств с одного счета на другой.

«В случае осуществления перевода средств с карты на карту фактически осуществляется перевод средств с одного банковского счета на другой. Поэтому все платежные карточки, эмитированные банками к счетам клиентов, оставаться действующими», — объясняют в Нацбанке.

То есть, если вы пользуетесь, например, интернет-банкингом и осуществляете переводы с карты на карту, то введение IBAN на вас никак не повлияет.

6

Что будет, если я не успею получить IBAN?

Если до 1 ноября по каким-то причинам у вас не будет нужного вам номера банковского счета по новому стандарту и вы попробуете перевести деньги по старым реквизитам, то банк просто не примет такой денежный перевод, ведь не сможет его осуществить.

«С 1 ноября 2019 года межбанковские электронные расчетные документы и сообщения, в которых будут заполнены реквизиты «Код банка плательщика / получателя / взыскателя» и «Счет плательщика / получателя / взыскателя», не будут приниматься по системе электронных платежей НБУ», — отмечают в Нацбанке.

Поэтому там отмечают, что до 1 ноября клиенты банков должны сообщить своим контрагентам, партнерам и клиентам новые номера банковских счетов в формате IBAN.

В то же время, даже если у вас не будет новых реквизитов, то вы все равно сможете узнать номер в формате IBAN с помощью старых. Для этого в Нацбанке запустили специальный сервис, который превращает старые реквизиты в новые.

7

Какие преимущества даст IBAN?

Введение нового стандарта банковского счета позволит значительно упростить процесс перевода средств, ведь уменьшит количество реквизитов. Кроме этого, IBAN позволит гармонизировать украинское платежное пространство с европейским и будет способствовать дальнейшей модернизации платежных систем в Украине.

Также Национальный банк параллельно с введением IBAN запускает услугу, которая позволит осуществлять банковские переводы со счета на счет (независимо от банка) используя смартфон и QR-код. Так, с помощью QR-кодов будут шифровать номера банковских счетов и для осуществления перевода нужно будет просто отсканировать такой код со своего гаджета.

Количество людей, не имеющих банковских счетов, резко сократилось – сообщается в новом докладе

В период с 2011 по 2014 годы 700 млн человек взрослого населения

мира стали держателями банковских счетов;

согласно докладу «Global Findex» за 2014 год, количество людей,

не имеющих банковских счетов, сократилось на 20 процентов

ВАШИНГТОН, 15 апреля 2015 года – В период с 2011 по 2014 годы 700 млн человек стали держателями счетов в банках и других финансовых учреждениях или счетов провайдеров услуг мобильных денег, а количество людей, не имеющих банковских счетов, сократилось на 20 процентов, до 2 млн человек взрослого населения, – сообщается в выпущенном сегодня новом докладе.

«Доступ к финансовым услугам может стать мостиком к выходу из состояния бедности. Мы поставили перед собой очень высокую цель – к 2020 году добиться всеобщего доступа к финансовым услугам, и у нас есть доказательства того, что мы достигли существенного прогресса», – заявил Президент Группы Всемирного банка Джим Ен Ким. – «В этой деятельности нам потребуется помощь многих партнеров: компаний-эмитентов кредитных карт, банков, микрокредитных учреждений, Организации Объединенных Наций, фондов, лидеров общин. Но мы можем этого добиться, и наградой за это станет то, что миллионы людей смогут выбраться из состояния бедности».

В период с 2011 по 2014 годы процентная доля взрослых, являющихся владельцами счетов, выросла с 51 до 62 процентов: эту тенденцию предопределили увеличение на 13 процентных пунктов числа владельцев счетов в развивающихся странах и та важная роль, которую играют современные технологии. В частности, в странах Африки к югу от Сахары счета мобильных денег помогают быстро расширить доступ к финансовым услугам и повысить их уровень. Наряду с этими достижениями, как показывают имеющиеся данные, существуют большие возможности для расширения доступа к финансовым услугам женщин и малоимущего населения.

Эти выводы были сделаны в последнем выпуске доклада «Global Findex», который служит наиболее полным во всем мире показателем прогресса в области расширения доступа к финансовым услугам. Доступ к финансовым услугам, определяемый в докладе «Global Findex» как наличие счета, позволяющего взрослому человеку хранить сбережения, а также отправлять и получать электронные платежи, играет крайне важную роль в искоренении бедности во всем мире. Исследования показывают, что расширение доступа к финансовой системе и использование ее услуг может способствовать повышению темпов создания новых рабочих мест, увеличению инвестиций в образование и напрямую помочь малоимущим лучше справляться с рисками и преодолевать финансовые потрясения.

Согласно докладу «Global Findex» за 2014 год, предстоит проделать еще большую работу для расширения доступа к финансовым услугам женщин и малоимущих домохозяйств. В 2014 году более половины взрослых в 40 процентах беднейших домохозяйств в развивающихся странах по-прежнему не имели счетов. Кроме того, гендерный разрыв по показателю наличия счетов также существенно не уменьшился. В 2011 году счета имели 47 процентов женщин и 54 процента мужчин; в 2014 году счета имели 58 процентов женщин против 65 процентов мужчин. В разбивке по регионам гендерный разрыв является наибольшим в Южной Азии, где счета имеют 37 процентов женщин против 55 процентов мужчин (разрыв в 18 процентных пунктов).

«Для всех тех из нас, кто привержен делу расширения доступа малоимущих к финансовым услугам, новый выпуск доклада «Global Findex» важен как источник данных, который поможет нам увидеть, что эффективно, что не эффективно и как нам следует сосредоточить наши усилия, чтобы достичь цель всеобщего доступа к финансовым услугам», – заявила Ее высочество королева Нидерландов Максима, Специальный советник Генерального секретаря ООН по вопросам инклюзивного финансирования в целях развития и одна из первых настоятельных сторонников использования данных для выработки стратегии расширения доступа к финансовым услугам.

Используя финансирование, предоставленное Фондом Билла и Мелинды Гейтс, и сформировав партнерство с Gallup, Inc., Всемирный банк в 2011 году приступил к проведению исследования «Global Findex» в более чем 140 странах для изучения того, как взрослое население создает сбережения, заимствует средства, осуществляет платежи и справляется с рисками. В новом выпуске анализируется прогресс, достигнутый в расширении доступа к финансовым услугам и, в том числе, сокращении гендерного разрыва в данной области во всем мире.

«Когда женщина имеет счет и надежное место для хранения сбережений вне дома, она также более эффективно контролирует финансы и доходы домохозяйства», – заявила Шри Мульяни Индравати, Управляющий директор и Главный операционный сотрудник Всемирного банка. – «Имея доступ к официальным кредитно-сберегательным инструментам, женщины принимают более полноценное участие в экономике. Они могут откладывать средства на непредвиденные нужды, для обучения детей, для создания собственного предприятия. Это важное средство преодоления бедности и обеспечения большего равноправия».

Одним из способов быстрого расширения доступа к финансовым услугам служат современные технологии, в частности, счета мобильных денег. Посмотрим на то, что происходит в странах Африки к югу от Сахары. Это единственный регион, в котором в среднем более 10 процентов взрослых указывают, что они имеют счета мобильных денег. В 13 странах такими счетами пользуется свыше 10 процентов населения, и среди этих стран в Кот-д’Ивуаре, Сомали, Танзании, Уганде и Зимбабве большее число взрослых имеют счета мобильных денег, нежели счета в финансовых учреждениях.

Технологии могут также способствовать более широкому использованию счетов и изменению способов осуществления внутренних платежей, что стало одной из новых тем в выпуске доклада «Global Findex» за 2014 год. Например, в развивающихся странах 355 млн взрослых, имеющих счета, включая 35 млн человек в странах Африки к югу от Сахары, указали, что они отправляют или получают денежные средства внутри страны наличными или по неофициальным каналам. Более того, в развивающихся странах 1,3 млрд взрослых, имеющих счета, оплачивают наличными услуги вывоза мусора, водо- и электроснабжения, а также свыше 0,5 млрд взрослых, имеющих счета, оплачивают наличными услуги образования. Доступ к цифровым платежам с помощью мобильных телефонов или терминалов в торговых точках создает возможности предлагать более удобные и менее дорогостоящие способы осуществления платежей.

Выплачивая заработную плату в частном секторе, а также заработную плату и трансферты в государственном секторе с помощью цифровых средств (в отличие от наличных расчетов), государственные органы и организации частного сектора могут сыграть ключевую роль для быстрого открытия счетов и расширения доступа к финансовым услугам. В общемировых масштабах переход государственных органов к выплате заработной платы и трансфертов через счета (вместо наличных) может привести к увеличению числа взрослых, имеющих счета, на 160 млн человек.

В докладе «Global Findex» за 2014 год также рассматривается вопрос о финансовой устойчивости. Респондентам был задан вопрос о том, каким образом они оплатили бы непредвиденный расход в размере одной двадцатой от их годового дохода при том предположении, что им необходимо изыскать эти средства в течение одного месяца. В целом во всем мире 76 процентов взрослых указали, что они смогут найти средства в национальной валюте, а 28 процентов (1,2 млрд взрослых) в развивающихся странах указали, что в случае непредвиденной ситуацией они воспользовались бы своими сбережениями. Однако 56 процентов этих взрослых не имеют сбережений в финансовых учреждениях.

«Наличие источника средств на непредвиденные нужды, будь то смерть члена семьи, необходимость в срочном лечении, стихийное бедствие, может помочь людям избежать крайней бедности, и я надеюсь на то, что доступ к формальным инструментам сбережения, которые могут служить безопасным способом сохранения средств, может повсеместно стать более легким и менее обременительным для людей, которые относятся к нижним 40 процентам общества», – заявил Асли Демиргуч-Кунт, Директор Исследовательского департамента Всемирного банка и соавтор доклада «Global Findex» за 2014 год. Леора Клаппер, ведущий экономист Группы по исследованиям, является координатором и соавтором исследования «Global Findex».

Индикаторы базы данных «Global Findex» выводятся на основании данных обследования более чем 150 000 человек в 143 странах. Обследование проводилось в течение 2014 года компанией Gallup, Inc. в рамках ее мирового обследования Gallup World Poll, для которого начиная с 2005 года ежегодно опрашивается приблизительно 1 000 человек в 157 странах с использованием произвольно составленных репрезентативных национальных выборок взрослых в возрасте 15 лет и старше. Опросы проводятся на основных языках каждой страны.

ИНФОРМАЦИОННАЯ СПРАВКА — Доклад «Global Findex» 2014 года: региональные портреты общего прогресса

В странах региона Восточной Азии и Тихого океана количество людей, имеющих счета, увеличилось на 25 процентов, и был достигнут существенный прогресс в увеличении числа людей, имеющих счета, среди малоимущего населения. Количество взрослых, имеющих счета, выросло до 69 процентов против 55 процентов три года тому назад. В Индонезии количество людей, имеющих счета, среди 40 процентов наиболее бедного населения увеличилось вдвое, и их доля достигла 22 процентов. Хотя менее 1 процента взрослых имеют счета мобильных денег, 17 процентов держателей счетов – включая 19 процентов держателей счетов в Китае – осуществляют платежи с банковских счетов с использованием мобильных телефонов в сравнении с 13 процентами в среднем в развивающихся странах. Кроме того, 79 процентов взрослых в Китае имеют счета против 64 процентов в 2011 году. Для государственных органов и частного сектора сохраняется ряд возможностей по охвату финансовыми услугами 490 млн человек, которые по-прежнему не имеют банковских счетов. Около 30 процентов людей, которые не имеют банковских счетов, получают заработную плату или государственные трансферты наличными; переход на осуществление этих платежей через счета может помочь до 140 млн взрослых стать держателями счетов.

В регионе Европы и Центральной Азии находится семь из 10 развивающихся стран с наиболее высокой долей взрослых, которые оплачивают счета или осуществляют платежи через Интернет. Количество взрослых, имеющих счета, увеличилось с 43 процентов в 2011 году до 51 процента в 2014 году. Доля взрослых, не имеющих счетов, среди 40 процентов населения в когорте с наименьшими доходами уменьшилась на 10 процентных пунктов. Счетами для получения заработной платы или государственных трансфертов пользуются 28 процентов взрослых. В докладе «Global Findex» отмечается трудная задача охвата банковскими услугами 105 млн не имеющих счетов взрослых, 30 процентов из которых заявляют, что они не доверяют банкам.

В регионе Латинской Америки и стран Карибского бассейна был достигнут немалый прогресс в вовлечении малоимущих в финансовую систему, включая тот факт, что 40 млн взрослых получают государственные выплаты через счета. В Бразилии выплаты 88 процентам получателей государственных трансфертов осуществляются через счета. В настоящее время счета имеют 51 процент взрослых в регионе против 39 процентов в 2011 году, но 210 млн человек по-прежнему не имеют счетов. В Аргентине количество держателей счетов среди 40 процентов беднейших домохозяйств в период с 2011 по 2014 год выросло вдвое, и их доля достигла 44 процентов. В целом в регионе 28 процентов взрослых осуществляют платежи напрямую со своих счетов с использованием дебетовых карт, в сравнении с 14 процентами в среднем в развивающихся странах. Тем не менее, еще имеются значительные возможности для более широкого использования таких средств: 135 млн взрослых имеют счета, но оплачивают коммунальные услуги наличными.

На Ближнем Востоке существуют значительные возможности для расширения доступа к финансовым услугам, особенно среди женщин и малоимущих. Количество держателей счетов среди взрослого населения выросло до 14 процентов против 11 процентов в 2011 году. Количество держателей счетов среди мужчин вдвое выше, чем среди женщин; счета имеют 7 процентов взрослых среди 40 процентов беднейших домохозяйств в сравнении с 19 процентами среди 60 процентов наиболее богатых домохозяйств. Только 15 процентов взрослых, которые не имеют счетов, указали религиозные верования в качестве причины отказа от открытия счетов. Более 85 млн взрослых в регионе по-прежнему не имеют счетов, но переход на цифровые формы выплаты заработной платы в частном секторе может помочь сократить их число на 6 млн человек (или 7 процентов).

В регионе Южной Азии за период с 2011 года новыми держателями счетов стали 185 млн взрослых, но существуют очевидные возможности для обеспечения более широкого использования счетов. В настоящее время счета имеют 46 процентов взрослых против 32 процентов три года тому назад. В Индии 43 процента взрослых, которые имеют счета, не произвели в прошлом году ни одного вклада или снятия средств, и 230 млн человек среди владельцев счетов оплачивают коммунальные услуги или услуги образования наличными. В странах Южной Азии дебетовые карты имеют 18 процентов взрослых против 31 процента в среднем в развивающихся странах. Переход на оплату поставок сельскохозяйственной продукции через счета вместо оплаты наличными может помочь сократить количество взрослых, не имеющих счетов, на 105 млн человек или приблизительно на 17 процентов.

В странах Африки к югу от Сахары использование технологий мобильной связи кроет в себе возможности для существенного расширения доступа к финансовым услугам. В настоящее время счета имеют 34 процента взрослых, что на 24 процента больше, чем в 2011 году. Счета мобильных денег имеют 12 процентов взрослых в регионе против всего 2 процентов во всем мире. Первое место занимает Кения, в которой счета мобильных денег имеют 58 процентов взрослых, а в Танзании и Уганде этот показатель достигает порядка 35 процентов. В 13 странах региона коэффициент распространения счетов мобильных денег составляет не менее 10 процентов. В Кот-д’Ивуаре, Сомали, Танзании, Уганде и Зимбабве большее число взрослых имеют счета мобильных денег, нежели счета в финансовых учреждениях. В Кении более половины взрослых, оплачивающих коммунальные услуги, используют для этого мобильные телефоны. В Танзании почти четверть из тех, кто получает платежи за поставки сельскохозяйственной продукции, принимает средства на мобильные счета. В странах Африки к югу от Сахары 48 процентов взрослых отправляют или получают денежные переводы внутри своих стран: переход к осуществлению внутренних денежных переводов по счетам вместо переводов через операторов в конторках может привести к увеличению вдвое числа держателей счетов в Сенегале, Камеруне, Демократической Республике Конго и Республике Конго.

Почему вы должны выбирать одно, а не другое

Вы попадаете в реестр и открываете свой кошелек.

Если вы похожи на многих, вы достаете прочный кусок пластика: либо дебетовую карту банка, либо бонусную кредитную карту.

Но действительно ли ваша карта лучший выбор? Есть ли причина, по которой вы должны перейти на другую сторону?

Есть много различий между кредитными и дебетовыми картами. Вот когда вы можете выбрать одно из них.

Кредитная картапротив дебетовой карты: основы

Кредитные и дебетовые карты снаружи выглядят почти одинаково. Но между этими двумя кусками пластика есть некоторые ключевые различия.

Как работают дебетовые карты?

Ваша дебетовая карта — это, по сути, пластиковый чек. Когда вы используете его для совершения покупок, он снимает деньги прямо с вашего банковского счета. Итак, если вы попытаетесь потратить 500 долларов, но на вашем счете останется только 250 долларов, банк отклонит вашу транзакцию.

Поскольку деньги выходят из вашего счета, как только вы проводите пальцем по экрану, вы не получите счет и не будете платить проценты.Однако вы можете столкнуться с комиссией за овердрафт, если попытаетесь потратить больше денег, чем есть на вашем счете.

Дебетовые карты также работают как карты банкоматов. Вы можете использовать их для снятия наличных прямо со своего банковского счета.

Как работают кредитные карты?

Ваша кредитная карта, в отличие от дебетовой, похожа на ссуду. Когда вы открываете кредитную карту, вам предоставляется определенная кредитная линия.

Также известный как кредитный лимит, кредитная линия — это сумма, которую вы можете потратить до того, как ваша карта будет «исчерпана».«Как только вы достигнете этого порога, вы больше не сможете использовать свою карту для покупок — по крайней мере, до тех пор, пока вы не произведете платеж, и он не будет опубликован в вашей учетной записи.

Эмитент вашей карты основывает ваш кредитный лимит на вашем кредитном риске и доходе. Размер вашей задолженности перед другими также может быть фактором. Это называется отношением долга к доходу или DTI.

Чистая кредитная история, высокие кредитные рейтинги, высокий доход и низкое соотношение долга к доходу — все это может работать в вашу пользу. Суть в следующем: чем больше банк вам доверяет, тем выше будет ваш кредитный лимит.

Каждый месяц вы будете получать счет от эмитента вашей карты. Этот счет будет включать сумму, которую вы потратили в течение текущего платежного цикла (за вычетом любых кредитов), любые другие платежи по счету и любой остаток с предыдущего месяца. Хотя от вас требуется оплатить только минимальный платеж (а не весь остаток), вы обычно будете платить проценты на оставшуюся сумму.

Поскольку процентные ставки по кредитным картам обычно очень высоки, мы рекомендуем полностью ежемесячно оплачивать счет, чтобы полностью избежать процентных сборов.

Многие популярные эмитенты кредитных карт, такие как American Express и Discover, также выпускают дебетовые карты и предоплаченные дебетовые карты различных типов. Такие сети, как Visa и Mastercard, обслуживают как кредитные, так и дебетовые карты.

Каковы некоторые важные преимущества кредитных карт?

Если вы используете только свою дебетовую карту, вы теряете деньги.

Вот краткий обзор возможностей кредитных карт. (Ниже мы рассмотрим подробнее.)

Кредитные карты, банка:

- Поможет создать положительную кредитную историю (при правильном управлении)

- Обеспечьте защиту , если ваша карта потеряна или украдена

- Предлагайте вознаграждение за покупки, которые вы уже совершаете

- Предоставляет дополнительных преимуществ , таких как расширенные гарантии на электронику

- Предоставьте «бесплатно» на месяц ссуду (при полной оплате счета)

- Обеспечьте большую гибкость при бронировании отеля или аренде автомобиля

Хотите узнать подробности об этих преимуществах — и как их все можно получить бесплатно? Продолжай читать.

1. Создание кредитной истории

Хотя кредитные карты иногда получают плохую репутацию, на самом деле они являются одним из лучших способов построить здоровый кредит.

Когда вы получаете кредитную карту, компания, выпускающая счет, обычно сообщает об этом в основные кредитные бюро — TransUnion, Equifax и Experian. Таким образом, большинство кредитных карт будут отображаться в ваших кредитных отчетах.

Ответственное использование кредитных карт может помочь вам создать солидную кредитную историю и может улучшить ваши кредитные рейтинги. Это полная противоположность дебетовым картам и сберегательным счетам, которые никак не влияют на вашу кредитную историю.

Почему это важно? Жизнь может быть более сложной, если у вас недостаточно кредитной истории. Возможно, вы не сможете снять квартиру или получить тарифный план на мобильный телефон. И вам, возможно, придется внести залог при подписке на коммунальные услуги или интернет-услуги.

Хорошая кредитная история и хорошие кредитные рейтинги также могут помочь вам получить более выгодные условия по автокредиту и ипотеке.Чистый кредитный отчет иногда может даже помочь вам найти работу.

Если вы хотите создать кредит в первый раз или хотите восстановить свою кредитную историю, кредитные карты намного мощнее дебетовых. Подробнее о том, как эффективно использовать кредитную карту.

2. Лучшее противодействие мошенничеству

Следует ли вам больше беспокоиться о потере дебетовой или кредитной карты? Потеря дебетовой карты представляет собой больший риск, и вот почему.

Когда преступники обманным путем используют вашу кредитную карту, они тратят деньги эмитента вашей кредитной карты.

Когда преступники обманным путем используют вашу дебетовую карту, они тратят деньги с вашего текущего счета.

Другими словами, если кто-то использует вашу кредитную карту без вашего разрешения, у вас есть время сообщить о мошенничестве и устранить его до наступления срока оплаты вашего счета.

Однако при использовании дебетовой карты деньги немедленно покидают ваш счет вне зависимости от того, является ли списание мошенническим. И, в зависимости от вашего банка, возврат денег может занять недели или месяцы.Тем временем вы можете пропустить важные платежи по счетам или занять деньги для повседневных расходов.

Если вы стали жертвой мошенничества с кредитными картами или кражи личных данных с дебетовой карты, федеральный закон защитит вас . Также определяет ваш уровень финансовой ответственности за мошеннические транзакции .

Закон о справедливом выставлении счетов за кредит (FCBA) ограничивает ответственность пользователей кредитных карт на уровне 50 долларов. Большинство эмитентов кредитных карт идут дальше и не взимают с держателей карт никаких средств за мошеннические платежи.Но даже если эмитент вашей карты не предлагает такую защиту, FCBA заявляет, что вы не несете ответственности за какие-либо несанкционированные платежи по номеру , если вы заявите о потере или краже карты до того, как преступник воспользуется ею без вашего разрешения.

Эта ограниченная ответственность — одна из основных причин, по которым эксперты рекомендуют использовать кредитные карты вместо дебетовых, особенно для покупок в Интернете.

С другой стороны, защита от мошенничества с дебетовыми картамирегулируется Законом об электронных денежных переводах (EFTA). И ваш уровень защиты варьируется.

Вот сумма вашей задолженности на основании сообщения о потере дебетовой карты:

- До совершения несанкционированных покупок: $ 0

- В течение двух рабочих дней после получения информации об убытке: до 50 долларов США

- Более двух дней после проигрыша: 500 $

- Более 60 дней с момента отправки вашей выписки: вся сумма мошеннических платежей

Не знаю, как вы, но я определенно ушел за несколько дней, прежде чем заметил, что в моем кошельке пропала карта.И если вы когда-нибудь окажетесь в одной лодке, с дебетовой картой вы столкнетесь с гораздо большей ответственностью, чем с кредитной картой.

3. Зарабатывайте награды

Если вы уже ходите в Starbucks за ежедневным латте, вы также можете заработать вознаграждение за потраченные деньги.

Вот наиболее распространенные вознаграждения по кредитным картам, которые вы можете заработать:

- Возврат: Получите процент (обычно 1–5%) от каждой покупки в качестве кредита для выписки. Это как получить небольшую скидку на все, что вы покупаете.

- Баллы или мили: Зарабатывайте баллы или мили за каждую совершенную покупку, а затем обменивайте их на авиабилеты, проживание в отелях, кредитные баллы и многое другое.

Кроме того, многие кредитные карты имеют бонус за регистрацию в виде наличных денег (например, кредит в размере 200 долларов США) или дополнительных баллов (например, 50 000 бонусных баллов). Чтобы получить эти бонусы, вы обычно должны потратить определенную сумму денег после открытия карты. Например, карта может дать вам 50 000 бонусных баллов после того, как вы потратите на нее 3 000 долларов в течение первых трех месяцев с момента открытия счета.

Если у вас нет хорошей кредитной истории, возможно, вы не сможете сразу получить право на получение бонусной карты. Тем не менее, по мере того, как вы увеличиваете свой кредит, вы можете со временем иметь право на получение все более привлекательных предложений по кредитным картам.

Чтобы узнать об интересных бонусах, которые вы можете заработать, посетите наши обзоры бонусных кредитных карт и туристических кредитных карт.

4. Воспользуйтесь «бесплатным» краткосрочным финансированием

Когда вы используете дебетовую карту, покупка списывается с вашего текущего счета в течение нескольких дней.

Когда вы используете кредитную карту, вы получаете «льготный период». Вам не нужно вносить платеж, пока ваш платежный цикл не закончится и не наступит срок платежа. А с большинством кредитных карт вы полностью избежите процентов, если полностью оплатите остаток по выписке.

Другими словами, вы можете получить беспроцентную ссуду на период между датой совершения покупки и датой платежа. Этот льготный период обычно длится не менее месяца.

Чтобы узнать больше о циклах выставления счетов по кредитной карте и об избежании процентов по кредитной карте, прочтите следующее: Сколько я должен заплатить по счету по кредитной карте? И когда мне платить?

5.Путешествие без забот

Когда вы в дороге, с дебетовыми картами могут возникнуть проблемы.

Многие отели, заправочные станции и компании по аренде автомобилей оставляют на карточках клиентов «отложенные» суммы, требующие выплаты суммы до тех пор, пока окончательная стоимость не станет очевидной.

Допустим, вы заселяетесь в отель на пять дней. Если отель взимает 200 долларов за ночь, он, скорее всего, заблокирует на вашем счету 1000 долларов плюс дополнительные деньги на случай непредвиденных расходов.

Если вы используете дебетовую карту, эти деньги будут заморожены до тех пор, пока вы не выпишетесь — и это при условии, что отель их даже примет.(Многие требуют кредитные карты.)

Не совсем то, что нужно для отпуска без стресса, не так ли? С другой стороны, когда вы используете кредитную карту, удержание уменьшает доступный кредит, а не деньги на вашем банковском счете. Этот подход намного лучше, поскольку он не повлияет на ваш отпускной бюджет (если только ваша кредитная карта не исчерпана).

6. Дополнительные преимущества

В зависимости от эмитента вашей кредитной карты вы также можете иметь право на получение дополнительных льгот, например:

- Защита покупок, включая расширенную гарантию на электронику

- Туристические льготы, включая страхование аренды автомобиля и доступ в зал ожидания аэропорта

- Множество других услуг, включая услуги консьержа, которые помогут вам купить билеты или забронировать столик в ресторане в труднодоступных местах.

Хотя компании, выпускающие кредитные карты, не рекламируют эти преимущества так сильно, как свои программы вознаграждений, они все же могут быть чрезвычайно ценными.

И что лучше всего, вам обычно не нужно ничего делать, чтобы получить эти преимущества. Например, если вы купите новый умный телевизор с помощью кредитной карты, вы можете автоматически получить дополнительный год гарантии, даже не пошевелив пальцем. (И все мы знаем, что, похоже, все идет по таймеру, чтобы выйти из строя , как только истечет срок гарантии производителя на .)

Некоторые кредитные карты даже имеют начальные периоды 0% годовых для переводов баланса и покупок. Это отличный способ избежать начисления процентов.Вам все равно нужно будет вносить минимальные ежемесячные платежи, даже если ваша годовая ставка составляет 0%.

С предложением о переводе остатка вы можете перенести остаток с одной кредитной карты на другую и выплатить его в течение установленного периода времени, при этом проценты по нему не начисляются.

При нулевой процентной ставке за покупки на вещи, которые вы покупаете, не начисляются проценты в течение установленного периода времени. За это время вы можете расплатиться с ними и не тратить деньги на проценты.

Чтобы узнать больше о потенциальных льготах, которые ждут вас, прочитайте наше подробное руководство по преимуществам кредитной карты.

Когда использовать кредитную карту вместо дебетовой

Что делать, если вы выбираете «Кредит», когда проводите пальцем по дебетовой карте?

При использовании дебетовой карты у вас часто есть возможность выбрать «кредитную» транзакцию, для которой может потребоваться подпись, а не PIN-код (или может не потребоваться проверка).

Но важно отметить: При выборе кредита дебетовая карта не будет действовать как кредитная.

Этот вариант не помогает установить кредитную историю и не дает дополнительной защиты потребителей.Вместо этого выбор «кредит» или «дебет» просто определяет, как продавец обрабатывает карту (и какие комиссии он платит).

Ваш выбор при оформлении заказа также может изменить время, необходимое вашему банку для обработки транзакции. В то время как для очистки «кредитных» транзакций может потребоваться несколько дней, «дебетовые» транзакции немедленно попадают на ваш текущий счет. Вот почему, если на вашем счете недостаточно денег для покрытия покупки, выбор «кредита» иногда разрешает транзакцию.

Подробнее о том, что происходит, когда вы выбираете «кредит» или «дебет» при оформлении заказа, см. В этой ветке Reddit.

Есть ли преимущества у дебетовых карт?

Основное преимущество дебетовых карт — , они затрудняют тратить деньги, которых у вас нет. .

И, в зависимости от ваших привычек в расходах, это может быть важнее всего остального. Если вы не будете нести ответственность с кредитной картой, дебетовая карта, несомненно, будет более разумным выбором. Выплата заоблачных процентов, повреждение вашего кредита и рост неконтролируемого долга по кредитной карте, безусловно, не стоят этих льгот (узнайте, как погасить свой долг здесь).

Некоторые кредитные карты требуют ежегодной платы, в то время как дебетовые карты часто не взимают комиссию. Однако в большинстве случаев то, что вы получаете от преимуществ карты, скорее всего, окупит стоимость карты.

Дебетовые картыобеспечивают быстрый доступ к наличным деньгам, что может быть удобно. Вы можете получить аванс наличными с помощью кредитной карты , но это не рекомендуется для , потому что они идут с высокими комиссиями и сразу начинают начислять проценты.

Но если вы просто боитесь кредитных карт, потому что они демонизированы блоггерами по личным финансам и некоторыми финансовыми гуру, мы рекомендуем вам подумать еще раз.Помните, что дебетовые карты не помогают вам создавать кредиты и имеют худшие законы о защите прав потребителей, чем кредитные карты .

На самом деле, вам следует избегать плохого управления кредитной картой , такого как возобновление баланса или просроченные платежи. Как мы уже говорили, правильно управляемые кредитные карты имеют множество финансовых преимуществ, включая вознаграждения, потенциал построения кредита и защиту от мошенничества.

Итог: Если у вас нет дисциплины, чтобы тратить только то, что вы можете полностью погасить каждый месяц, придерживайтесь дебетовых карт. В противном случае, кредитная карта, вероятно, будет лучшим выбором.

Как начать работу с кредитными картами

Новичок в использовании кредитных карт и не знаете, с чего начать?

Одним из лучших ресурсов является наше руководство по созданию кредита с помощью кредитных карт. Здесь вы узнаете, как работают кредитные рейтинги, а также как пользоваться кредитными картами, избегая комиссий.

Готовы найти кредитную карту сейчас? Перейдите на страницу наших лучших кредитных карт, чтобы узнать о самых популярных картах и их преимуществах.

В чем разница между чековым и сберегательным счетами?

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Открытие счета в банке — одно из первых действий, которые вы делаете в начале своей финансовой жизни, и многие люди открывают счета с детства. Часто банки предлагают совместные текущие и сберегательные счета, чтобы вы могли хранить все свои деньги в одном месте.

Как текущие счета, так и сберегательные счета имеют маршрутные номера и номера счетов, поэтому вы можете отправлять и получать деньги в форме оплаты счетов, зарплатных чеков, банковских переводов и других электронных вкладов. Если ваш текущий и сберегательный счета связаны, вы можете увидеть оба баланса, когда войдете в свой банковский счет онлайн.

Но есть также несколько различий между текущим и сберегательным счетами. В основном текущие счета предназначены для использования для траты денег, в то время как сберегательный счет имеет установленные на федеральном уровне ограничения на то, как часто вы можете снимать наличные каждый месяц.

Ниже CNBC Select рассматривает сравнение текущих и сберегательных счетов и предлагает нашу пятерку лучших сберегательных счетов с высокой доходностью.

Краткие факты: чековые и сберегательные счета

| Цель | Используется для расходов | Используется для сбережений |

|---|---|---|

| Средняя процентная ставка | 0,04% средняя процентная ставка | 0,06% средняя процентная ставка |

| Правила вывода | Нет лимита на снятие | Шесть в месяц лимита на снятие (кроме личных операций и транзакций через банкомат) |

| Дополнительная информация | Привязка к дебетовой карте, бумажным чекам и / или онлайн-платежам | Может быть используется в качестве защиты от овердрафта для текущего счета |

Что такое текущий счет?

Как следует из названия, текущий счет обычно используется для совершения платежей.Исторически наиболее распространенной формой платежей были бумажные чеки, но в настоящее время вы можете производить платежи с помощью электронных банковских переводов или с помощью дебетовой карты, которая связана с учетной записью. (Вы по-прежнему можете заказывать бумажные чеки, но иногда за них приходится платить.)

Дебетовые карты выглядят как кредитные, но они связаны с деньгами, которые у вас уже есть в банке, а не с заемными деньгами. Дебетовые и кредитные карты также имеют разные уровни защиты от мошенничества. (Подробнее о различиях между дебетовыми и кредитными картами читайте здесь.)

Поскольку текущие счета являются транзакционными (то есть они обрабатывают входящие депозиты и платежи), многие имеют ежемесячную комиссию до 20 долларов. Однако от этих затрат не взимается, если вы выполняете одно или несколько требований своего банка.

Вот несколько способов отказаться от комиссии с текущего счета:

- Поддержание минимального баланса

- Настройка прямого депозита от работодателя

- Сделайте минимальное количество транзакций в месяц

- Быть студентом или Возраст 25

Обычно вы не получаете процентов на деньги, хранящиеся на вашем текущем счете, и это одна из причин, по которой неразумно оставлять много наличных на вашем текущем счете.

Все зависит от вашего банка, но текущие счета чаще всего являются доступным, удобным и безопасным способом хранения ваших денег, получения зарплаты и оплаты счетов. Если вы обнаружите, что платите высокие ежемесячные платежи, стоит провести исследование, чтобы найти более доступный вариант.

CNBC Select проанализировал и сравнил десятки текущих счетов, предлагаемых онлайн и обычными банками и кредитными союзами, которые не взимают ежемесячную плату за обслуживание.

Вот наши фавориты:

Не пропустите: 7 распространенных сборов с текущих счетов и как их избежать

Что такое сберегательный счет?

В то время как текущие счета предназначены для расходов, сберегательные счета предназначены для хранения денег, которые вы не планируете сразу тратить.Существуют стандарты, регулируемые на федеральном уровне, по которым потребители могут совершать только шесть операций по снятию средств или транзакций со своего сберегательного счета в месяц.

Кроме того, сберегательные счета обычно не поставляются с чеками или дебетовыми картами, хотя у них все еще есть маршрутный номер, который вы можете использовать для отправки или получения денег в электронном виде. Вы можете привязать свой сберегательный счет к платежной ведомости работодателя и автоматически вносить часть своей зарплаты каждый месяц. Если вы используете маршрутный номер своей учетной записи для оплаты счетов, он будет засчитан в ваш лимит снятия средств в шесть раз.

Традиционные сберегательные счета приносят немного больше процентов, чем текущий счет, потому что вы позволяете банку хранить ваши деньги в течение длительного периода времени. Пока ваши деньги находятся на счете, банки используют их для финансирования своих инвестиций и кредитования. Они делятся с вами очень небольшой частью своих доходов.

Однако стоит поискать сберегательный счет с более высокой процентной ставкой, называемой годовой процентной доходностью (APY).

Высокодоходные сберегательные счета помогают вашим деньгам расти еще быстрее, поскольку они находятся на вашем счете.Хотя APY может повышаться или понижаться по мере того, как Федеральная резервная система меняет свою базовую процентную ставку, наиболее прибыльные счета все равно могут приносить вам в 16 раз больше денег, чем обычные сберегательные счета.

Деньги на вашем сберегательном счете застрахованы Федеральной корпорацией страхования вкладов (FDIC). Это означает, что вклады до 250 000 долларов защищены в случае банкротства банка.

CNBC Select вошел в пятерку лучших сберегательных счетов с более высоким APY, чем традиционные.

Вот пять наших лучших выборов:

Не пропустите: 6 советов по выбору лучшего текущего счета

Итог

Сберегательные и текущие счета имеют много общего, но предназначены для двух разных целей.Прежде чем создать сберегательный или текущий счет, дважды проверьте ежемесячные платежи (и способы их отмены) и ищите варианты с высокой APY, которые помогут вам зарабатывать больше денег с течением времени.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Банкоматная карта, дебетовая карта, кредитная карта: в чем разница?

Что такое карта банкомата? Банкоматыили банкоматы в основном используются для снятия наличных.Если банк позволяет это, вы также можете вносить депозиты на счет в обычные рабочие часы банка и вне их. Эту карту можно использовать только в банкоматах, и для нее требуется ПИН-код (персональный идентификационный номер).

Все операции по снятию средств с помощью карты банкомата немедленно списываются со счета клиента.

Если карта утеряна или украдена и потребитель сообщает об этом до того, как будет произведен какой-либо мошеннический платеж, ответственности не будет. Если о пропаже карты будет сообщено в течение 2 дней с момента мошенничества, максимальная ответственность составляет 50 долларов США.

Если заявлено, что карта утеряна или украдена более чем через 2 дня, но менее чем через 60 дней после ее исчезновения, потребитель может понести ответственность за потерю до 500 долларов. По истечении 60 дней потребитель может нести ответственность за всю сумму, отсутствующую на его счету, а также за любые счета, которые могут быть связаны с ним.

Но на моем банкомате есть логотип Visa или MasterCard, что это значит?Это самый запутанный вид карт. Эту карту можно использовать как карту банкомата или в пункте покупки как дебетовую карту или кредитную карту.Независимо от того, как карта используется, с вашего текущего счета будет автоматически списано .

Если карта используется как дебетовая карта , обычно запрашивается PIN-код. Покупка немедленно списывается с вашего текущего счета.

Если карта проверена и кредит выбран в кассе, PIN-код обычно не требуется. В этом случае, даже несмотря на то, что она была проведена как кредитная карта, , она по-прежнему считается транзакцией по дебетовой карте . Хотя это может занять несколько дней, покупная цена будет автоматически вычтена с вашего текущего счета.

Помните, что независимо от того, используется ли дебетовая карта в качестве дебетовой или кредитной транзакции, покупка будет автоматически списана с текущего счета покупателя, но очистка вашей учетной записи может занять несколько дней. Это означает, что вы должны вести мысленный учет транзакции и вычитать ее из остатка на текущем счете в день покупки до тех пор, пока не будет произведено снятие средств с вашего счета.

В противном случае вы рискуете вызвать овердрафт на вашем текущем счете.

Дебетовые картыVisa и Mastercard имеют те же сроки, что и карты банкоматов, для сообщения о мошеннической деятельности: если сообщение будет сообщено в течение 2 дней, максимальная ответственность составляет 50 долларов США. Через 2 дня ответственность увеличивается до 500 долларов. Если потребитель ждет 60 дней, он может потерять всю свою учетную запись, а также все связанные учетные записи.

Что такое кредитная карта?Кредитные карты позволяют потребителю приобретать товары и услуги путем заимствования под утвержденную кредитную линию. Это заем. Счет за покупки, сделанные в течение месяца, выставляется держателю кредитной карты, и вы оплатите счет позже.

Если вы не можете выплатить всю причитающуюся сумму, компания-эмитент кредитной карты взимает с вас проценты.

Если платеж просрочен, компания-эмитент кредитной карты также может взимать штрафы за просрочку платежа и отзывать рекламные процентные ставки.

В отличие от банкоматов или банкоматов / дебетовых карт, все комиссии, а также любые авансы наличными не списываются автоматически с вашего текущего счета, если только через банк не согласованы специальные меры.

Кредитные карты несут некоторые дополнительные средства защиты, которых нет у дебетовых карт и карт банкоматов. Если кредитная карта утеряна или украдена, в соответствии с Законом о справедливом выставлении счетов за кредитный счет максимальный размер ответственности составляет 50 долларов США. Если о пропаже карты будет сообщено до того, как будут списаны какие-либо мошеннические платежи, ответственности не будет.

Тип карты | Немедленное снятие с банковского счета | Получить счет и оплатить позже | Ответственность в случае утери или кражи

|

Банкомат | Есть | № | Максимум 50 долларов, если сообщение будет отправлено в течение 2 дней; 500 долларов США, если заявка будет отправлена в течение 60 дней; все содержимое учетной записи / связанной учетной записи, если сообщение будет отправлено через 60 дней. |

Банкомат / дебетовая карта с логотипом Visa или MasterCard * | Есть | № | Максимум 50 долларов, если сообщение будет отправлено в течение 2 дней; 500 долларов США, если заявка будет отправлена в течение 60 дней; все содержимое учетной записи / связанной учетной записи, если сообщение будет отправлено через 60 дней. |

Кредитная карта (American Express, Discover, MasterCard, Visa) | № | Есть | Максимум 50 долларов |

* При покупке вы должны выбрать, будет ли операция дебетовой или кредитной.Если это была сделка по кредитной карте, деньги не могут быть списаны в течение нескольких дней.

дебетовых карт и кредитных карт: в чем разница? [2021]

Очень легко спутать дебетовую и кредитную карты. Оба имеют логотип крупной компании-эмитента кредитных карт, такой как Visa или Mastercard, и могут использоваться в большинстве розничных продавцов для покупки товаров и услуг.

Ключевое различие между двумя типами карт заключается в том, откуда берутся деньги после совершения покупки.Когда вы используете дебетовую карту, деньги поступают непосредственно с вашего текущего счета. Когда вы используете кредитную карту, покупка оплачивается по кредитной линии, счет за которую выставляется позже.

Порядок управления картами и размер комиссии, которую вы можете понести, различаются, но проистекают из этой разницы. Независимо от того, какой тип карты вы выберете, важно понимать, как она работает, каковы ваши обязанности по оплате и какие комиссии могут быть связаны с ней.

Что такое дебетовая карта?

Дебетовая карта выдается банком своим клиентам с целью доступа к средствам без предварительного выписывания бумажного чека или снятия наличных.Таким образом, хотя дебетовая карта может выглядеть точно так же, как кредитная карта, она не работает таким же образом.

Получение дебетовой карты

Когда вы открываете текущий счет, вы обычно получаете дебетовую карту как часть процесса открытия счета. Если нет, вы можете запросить 1 напрямую в своем банке. Эта дебетовая карта привязана ко всем средствам на вашем текущем счете.

Когда вы получаете дебетовую карту, эмитент вашей карты (то есть ваш банк или кредитный союз) может предоставить вам личный идентификационный номер (или PIN-код).Затем вы можете изменить свой PIN-код на уникальный номер, который вы запомните.

Использование вашей карты

Дебетовую карту можно использовать везде, где разрешены кредитные карты. Например, если на вашей дебетовой карте есть логотип Visa, ее можно использовать везде, где есть Visa.

Каждый раз, когда вы используете свою карту для покупки товаров или услуг или для доступа к своим средствам в банкомате, вам нужно будет вводить PIN-код, который вы установили ранее. Это важный способ борьбы с мошенничеством. По этой причине важно помнить, что никогда не сообщайте свой PIN-код никому.Кроме того, не записывайте его, чтобы хранить в кошельке или на карте.

Дебетовые карты снимают деньги прямо с вашего текущего счета при совершении покупки. Это накладывает «задержку» на сумму покупки. Продавец отправляет транзакцию в свой банк, и она переводится на счет продавца. Для этого может потребоваться несколько дней, и задержка может исчезнуть до того, как транзакция будет завершена.

Эти «удержания» могут быть для сумм, превышающих фактическую транзакцию, и могут быстро накапливаться.Если у вас слишком много задержек на вашем счете, будущие транзакции могут быть отклонены или вы можете овердрафтировать на своем счете.

Перерасход средств на вашем счете

Важно поддерживать текущий баланс вашего текущего счета, чтобы не допустить случайного превышения суммы на вашем счете. Это может произойти из-за задержки в публикации транзакций между продавцом и вашим банком.

В том случае, если вы тратите больше, чем у вас есть на данный момент на счету, может произойти несколько вещей в зависимости от вашей карты, суммы овердрафта и опций, выбранных вами при создании учетной записи:

- Ваша транзакция будет отклонен, и с вас не будет взиматься плата.

- Ваша транзакция будет отклонена, и вам будет выплачена комиссия за недостаточность средств в размере или комиссия NSF. Некоторые банки взимают несколько комиссионных сборов NSF в день, и они могут составлять от 27 до 35 долларов каждая.

- Ваша транзакция будет одобрена, но вам будет выплачена комиссия за овердрафт . Комиссия за овердрафт обычно составляет 25-40 долларов за транзакцию, и, если вы попытаетесь совершить более одной покупки, могут возникнуть несколько комиссий.

- Ваша транзакция будет одобрена, но вам будет выплачена комиссия за перевод .Эта опция доступна, когда вы связываете свои сбережения со своим текущим счетом для защиты от овердрафта. За перевод между счетами взимается комиссия, которая обычно ниже — от 5 до 10 долларов за транзакцию или в день.

Как видите, комиссия может увеличиваться за овердрафт вашего счета. Избегайте этих сборов, следя за транзакциями, попадающими в ваш аккаунт, и соответствующим образом изменяйте свои расходы.

Кредит изображения: Зивица Керкез через ShutterstockКак мне оплатить свой счет?

Когда вы используете свою дебетовую карту, вы на самом деле просто открываете свой собственный банковский счет.Таким образом, хотя вам необходимо постоянно следить за тем, чтобы на вашем счету было достаточно средств, в конце каждого месяца нет счетов, которые нужно оплачивать.

Вы по-прежнему можете получать выписку, но поскольку деньги снимаются с вашего счета, когда вы их тратите, вам не нужно отправлять чек или настраивать автоматическую оплату для этого счета. Вы не занимаетесь ни у кого, поэтому при использовании дебетовой карты не взимаются проценты.

Для людей, которые пытаются составить бюджет, дебетовая карта, связанная с текущим счетом, может быть лучшим вариантом, чем кредитная карта, поскольку она ограничивает расходы до суммы, которая у вас в настоящее время есть на вашем текущем счете.

Плюсы дебетовой карты

Вам также нравится идея, что вам не нужно останавливаться у банкомата или банка, чтобы получить наличные каждый раз, когда вы хотите что-то купить? Помимо удобства, дебетовые карты предлагают ряд преимуществ:

- Сохраняйте расходы в чеке — Основное преимущество дебетовых карт заключается в том, что они затрудняют тратить деньги, которых у вас нет. Дебетовые карты могут быть хорошим способом сохранить целевой бюджет.

- Легко снимайте наличные — Вы можете использовать свою дебетовую карту для снятия наличных в банкоматах или для получения наличных денег обратно в торговой точке при совершении покупки.

- Меньше обслуживания — Вы можете настроить оповещения для отслеживания активности дебетовой карты, и вам не нужно будет делать ежемесячные платежи.

- Беспроцентная — Вы не будете платить проценты по своим покупкам.

Минусы дебетовой карты

Хотя в использовании дебетовой карты есть что нравится, есть несколько важных моментов, о которых следует знать:

- Неожиданные сборы — С вас все равно могут взиматься сборы за такие вещи, как комиссии за внесетевые банкоматы, комиссии за перевод и комиссии за овердрафт.

- Нет кредитной истории — Использование дебетовой карты (даже если вы используете ее в качестве «кредитной») не поможет вам создать свою кредитную историю. Использование кредита и платежные данные — два основных фактора, которые помогут вам улучшить свой кредитный рейтинг.

- Меньше гибкости — Некоторые компании (например, агентства по аренде автомобилей и отели) могут не принимать дебетовые карты, потому что они хотят иметь возможность при необходимости выставить вам счет за ущерб, нанесенный их имуществу.

- Значительно меньше защиты от мошенничества — Вы должны сообщить об утере или краже карты в течение 2 рабочих дней с момента получения информации об утере или краже , иначе вы можете понести ответственность за мошеннические платежи с вашей дебетовой карты.Если вы будете ждать дольше (или не заметите этого позже), вы можете оказаться на крючке в отношении некоторых или всех платежей. Подробнее о мошенничестве мы расскажем ниже.

- Доступ ко всем вашим средствам — Если ваша дебетовая карта попадет в чужие руки, воры могут получить доступ ко всем деньгам на вашем банковском счете, оставив вас на крючке за покупки, которые вы не совершали. Даже если вы заметите это быстро, банку может потребоваться некоторое время, чтобы восстановить ваши средства на вашем счете.

- Нет вознаграждений / других преимуществ — Вы можете пропустить вознаграждение или возврат денег за доллары, которые вы тратите с помощью дебетовой карты.Кроме того, дебетовые карты обычно обеспечивают меньшую защиту от таких вещей, как аренда автомобилей, страхование путешествий и потерянный багаж.

Общие сборы по дебетовым картам

Хотя с дебетовых карт не взимаются проценты, пользователям, возможно, придется платить несколько других сборов:

Ежемесячные сборы за счет

Некоторые банки и кредитные союзы взимают ежемесячную плату за ведение текущего счета которая может быть связана с дебетовой картой.

Комиссии за овердрафт на вашем счете

Мы подробно рассказали об этих сборах выше, но если вы выберете защиту от овердрафта, ваш банк или кредитный союз может взимать с вас комиссию за овердрафт, чтобы покрыть расходы на покупку или снятие средств через банкомат, если есть недостаточно денег на вашем счету.Эти комиссии могут варьироваться от 25-40 долларов США за транзакцию в зависимости от банка.

Если ваш текущий счет привязан к вашему сберегательному счету, вы можете понести комиссию за перевод денег для покрытия стоимости вашей покупки. Они варьируются от 5 до 10 долларов за транзакцию.

Плата за внесетевые банкоматы

Дебетовые карты позволяют оплачивать покупки без использования наличных денег. Если вам нужны наличные, вы также можете использовать свою дебетовую карту для снятия денег в банкоматах.

Если вы снимаете наличные в чужом банке, с вас может взиматься комиссия «вне сети».В дополнение к этой комиссии, если вы решите снимать деньги в банкомате за границей в банке, отличном от вашего, вы также понесете комиссию за конвертацию валюты, обычно в размере от 1% до 3% от суммы покупки.

Комиссия за зарубежные транзакции

Если вы используете свою дебетовую карту для оплаты покупок на международном уровне напрямую у продавца, с вас будет взиматься комиссия за конвертацию валюты, обычно в размере от 1% до 3% от суммы покупки.

Что делать, если ваша дебетовая карта украдена

Если вы заметили мошеннические транзакции на своем счете, действуйте быстро.Быстрый ответ чрезвычайно важен для ограничения вашей ответственности за несанкционированные платежи. Вот шаги, которые вы должны предпринять:

- Сообщить об утере или краже вашей карты — Позвоните в эмитент карты по номеру, указанному на обратной стороне карты, чтобы сообщить о проблеме. После того, как вы сообщите об утере банкомата или дебетовой карты, федеральный закон гласит, что вы не можете нести ответственность за несанкционированные переводы, которые происходят после этого момента.

- Измените пароли своей учетной записи — Если неясно, как была получена ваша информация, на всякий случай измените свой пароль на веб-сайт кредитора и PIN-код.

- Отправьте письмо или электронное письмо — Федеральная торговая комиссия (или FTC) рекомендует это в качестве дополнительной меры предосторожности. Не забудьте указать номер своего счета, дату и время, когда вы заметили, что ваша карта пропала, и когда вы впервые заявили о потере.

- Продолжайте следить за своими счетами — Транзакции могут занять несколько дней для отправки на дебетовые карты, поэтому важно продолжать мониторинг ваших счетов. Как можно быстрее сообщайте эмитенту карты обо всех дополнительных несанкционированных транзакциях.

Как бороться с мошенничеством с дебетовыми картами

Закон об электронных денежных переводах (EFTA) защищает потребителей в ряде случаев, когда вы используете свою дебетовую карту или снимаете деньги в банкомате. Этот закон может помочь защитить вас от ошибок и ограничить вашу ответственность в случае утери или кражи вашей карты.