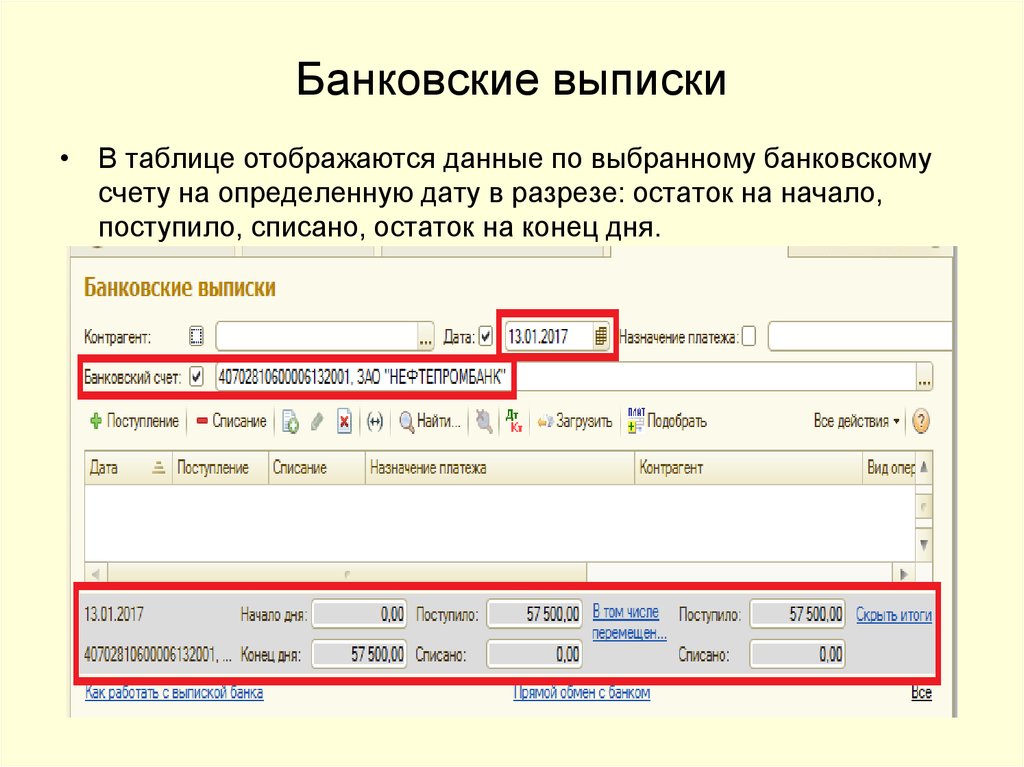

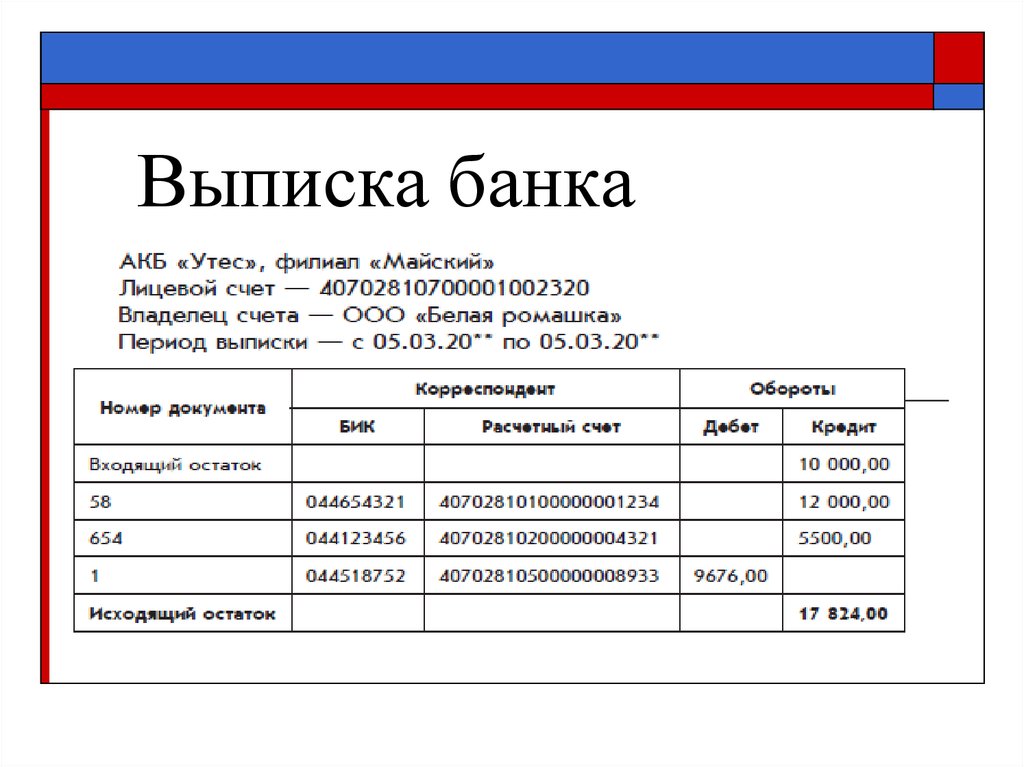

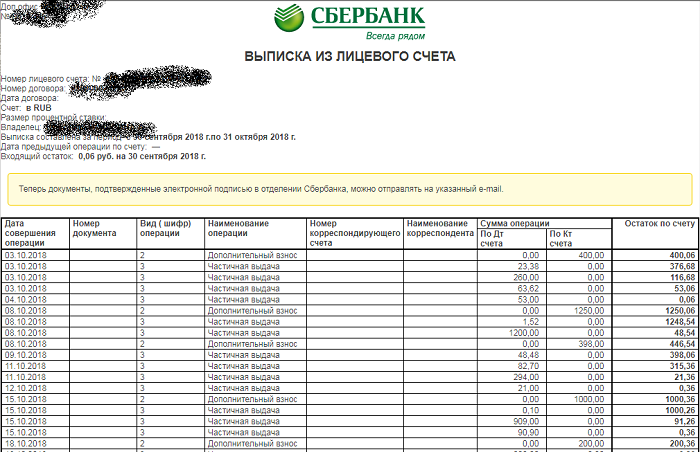

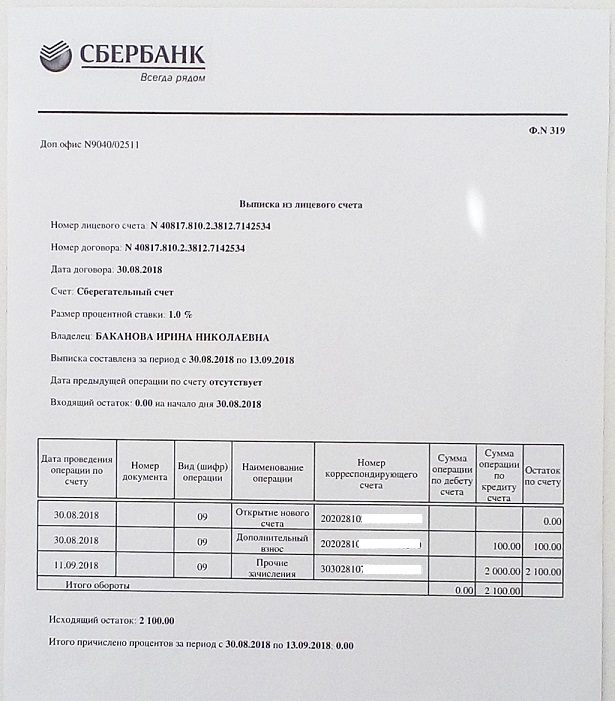

Банковский счет пример: Что значит расчетный счет в банке. Как выглядит и работает расчетный счет

Казахстан IBAN формат и пример

Казахстан IBAN формат и пример — WiseВернуться к основному содержанию

Чтобы создать IBAN, банки объединяют данные локального счета в одну строку символов. Это означает, что вы можете рассчитать IBAN, используя эти данные счета.

Банковский код

Номер банковского счета

Что такое формат IBAN в Казахстане ?

IBAN (международный номер банковского счета) — это согласованный на международном уровне код, состоящий из 34 букв и цифр, который позволяет банкам производить обработку международных переводов.

Каждый набор символов представляет различные детали вашего банковского счета. Ниже вы можете ознакомиться с тем, что значит каждый из них.

IBAN код в Казахстане.

IBAN в Казахстане состоит из 20 символов:

- 2-х значный буквенный код страны

- 2-х значный проверочный номер

- 3 символа(-ов) банковского кода соответствующего банка

- 13 символа(-ов) номера банковского счета {1}

У вас уже есть код IBAN?

Проверить IBAN

| Пример номера IBAN для в Казахстане | KZ86125KZT5004100100 |

|---|---|

| IBAN в печатном формате | KZ86 125K ZT50 0410 0100 |

| Код страны | KZ |

| Контрольные цифры | 86 |

| Банковский код | 125 |

| Номер банковского счета | KZT5004100100 |

Нужен ли мне номер IBAN в Казахстане?

Да. Если вы ожидаете перевод из-за границы или отправляете деньги за границу на счет в в Казахстане, в таком случае стандартного номера счета недостаточно. Если вы хотите, чтобы деньги поступили быстро и безопасно, как правило, вам потребуется предоставить банку несколько дополнительных деталей, таких как IBAN или код SWIFT.

Если вы ожидаете перевод из-за границы или отправляете деньги за границу на счет в в Казахстане, в таком случае стандартного номера счета недостаточно. Если вы хотите, чтобы деньги поступили быстро и безопасно, как правило, вам потребуется предоставить банку несколько дополнительных деталей, таких как IBAN или код SWIFT.

Банки присваивают IBAN номер каждому из своих счетов, чтобы обеспечить правильную обработку международных переводов.

Буквы и цифры, которые отражены в IBAN, содержат код страны, код банка и данные банковского счета, которые требуются для осуществления международных переводов. Эта система работает по всей Европе, а также признана в некоторых регионах Ближнего Востока, Северной Африки и стран Карибского бассейна.

Проверить IBAN

15 миллионов довольных клиентов

Регулируется FCA

Наш рейтинг на Trustpilot составляет 4,4 из 5

Это ваши деньги. Вы можете доверять нам в доставке ваших денег туда, куда вам необходимо, но не ограничивайтесь только лишь нашими словами. Прочитайте отзывы о нас на Trustpilot.com

Вы можете доверять нам в доставке ваших денег туда, куда вам необходимо, но не ограничивайтесь только лишь нашими словами. Прочитайте отзывы о нас на Trustpilot.com

очень хорошо

Maksims Saricevs

Опубликовано 1 день назад

Рекомендую этот банк очень простой и многофункциональный в использованию

Denys Storozhuk

Опубликовано 11 дней назад

Лучше чем Revolut

Volodymyr Chornyi

Опубликовано 28 дней назад

Начните экономить с Wise

Выгодный и быстрый способ отправлять деньги за границу

Присоединяйтесь к более чем 15 миллионам человек, которые пользуются реальным обменным курсом вместе с Wise. Мы в 7 раз дешевле, чем банки.

Зарегистрируйтесь бесплатно

Часто задаваемые вопросы

Лучшие банки в Казахстане

Kaspi Bank Jsc

Halyk Bank

Номер IBAN: что это такое?

Что такое номер IBAN?

IBAN (международный банковский номер счета или International Bank Account Number) – это стандартный международный номер длиной до 34 знаков, включая цифры и буквы, который помогает банкам осуществлять международные переводы.

Каждый набор символов представляет различные детали вашего банковского счета. Ниже вы можете ознакомиться с тем, что значит каждая из цифр IBAN.

Пример номера IBAN в Великобритании

gb Код страны

12 Контрольные цифры

ABCD

Банковский код

123***

Код филиала

123*****

Номер банковского счета

Где найти ваш IBAN

Важно, чтобы при отправке денег был использован правильный номер IBAN. Если вы введете неправильный код, ваш банк может отправить деньги неправильному получателю, или взять плату за недействительный платеж.

Вы можете найти ваш номер IBAN в интернет-банке или на банковской выписке. Вы также можете использовать инструменты на этом сайте.

Важно помнить, что IBAN в правильном формате, еще не гарантирует того, что он существует, или что это правильный IBAN для конкретного счета. Всегда проверяйте правильность IBAN с вашим получателем или банком перед отправкой или получением платежа.

Проверить IBAN

Примеры IBAN в разных странах

Каждая страна имеет свой формат IBAN. Посмотрите пример номера IBAN в вашей стране.

| Страна | SEPA | Длина | Пример IBAN |

|---|---|---|---|

Великобритания | Да | 22 | GB29NWBK60161331926819 |

Франция | Да | 27 | FR1420041010050500013M02606 |

Германия | Да | 22 | DE89370400440532013000 |

Ирландия | Да | 22 | IE29AIBK93115212345678 |

Испания | Да | 24 | ES9121000418450200051332 |

Польша | Да | 28 | PL61109010140000071219812874 |

Италия | Да | 27 | IT60X0542811101000000123456 |

Нидерланды | Да | 18 | NL91ABNA0417164300 |

Румыния | Да | 24 | RO49AAAA1B31007593840000 |

Португалия | Да | 25 | PT50000201231234567890154 |

Маршрутные номера, коды SWIFT, BIC и IBAN – в чем разница?

Вам необходимы некоторые данные для отправки или получения местных или международных переводов.

Уникальные номера IBAN представляют собой индивидуальные банковские счета. IBAN выдается многими банками в странах Европы, но банки и в других странах начинают использовать этот формат.

Маршрутные номера помогают определять банки, при обработке местных переводов ACH или Wire. Но только в пределах США. Поэтому для перевода денег на счет вашего друга, например, во Франции, вам не понадобится маршрутный номер.

SWIFT-коды, как и маршрутные номера, также идентифицируют банки и финансовые учреждения, но для международных платежей. Их иногда называют BIC-кодами.

Выгодный и быстрый способ отправлять деньги за границу

Присоединяйтесь к более чем 15 миллионам человек, которые пользуются реальным обменным курсом вместе с Wise. Мы в 7 раз дешевле, чем банки.

Зарегистрируйтесь бесплатно

Часто задаваемые вопросы

4 наиболее распространенных типа банковских счетов

Банковское дело

10 минут чтения | 9 декабря 2022 г.

Рэмси Солюшнс

Рэмси Солюшнс

Не все типы банковских счетов одинаковы. Некоторые могут не требовать минимального баланса или взимать комиссию — выиграйте! В то время как другие могут оштрафовать вас, если вы берете деньги в неподходящее время. Базовые текущие и сберегательные счета — отличная отправная точка для всех. И затем оттуда вы можете разветвляться на различные типы банковских счетов, где ваши деньги действительно могут начать накапливаться.

1. Текущий счет

Самым основным типом банковского счета является текущий счет. Думайте об этом как о домашней базе. Для большинства людей это место, где хранится их зарплата, откуда оплачиваются счета и где они хранят деньги, которые им нужно быстро получить.

Бюджет каждый доллар, каждый месяц. Начните с EveryDollar!

Текущие счета, которые вы можете открыть в традиционном или онлайн-банке, поставляются с дебетовой картой. Это работает так же, как наличные деньги. Но теперь вам не нужно носить с собой полный карман денег. Вместо этого он может пойти на ваш расчетный счет. Затем, когда вы идете в продуктовый магазин или на заправочную станцию, вы можете провести дебетовой картой. Сумма обычно вычитается из вашего расчетного счета прямо на месте. В зависимости от поставщика обработка некоторых транзакций может занять несколько дней. В этом случае вы хотите убедиться, что не потратите эти деньги дважды. Подробнее об этом через секунду!

Но теперь вам не нужно носить с собой полный карман денег. Вместо этого он может пойти на ваш расчетный счет. Затем, когда вы идете в продуктовый магазин или на заправочную станцию, вы можете провести дебетовой картой. Сумма обычно вычитается из вашего расчетного счета прямо на месте. В зависимости от поставщика обработка некоторых транзакций может занять несколько дней. В этом случае вы хотите убедиться, что не потратите эти деньги дважды. Подробнее об этом через секунду!

Текущий счет также упрощает составление бюджета и оплату счетов. Когда вы настраиваете автоматическую оплату счетов, платежи списываются прямо с вашего расчетного счета, когда они подлежат оплате. Больше не нужно искать марку и конверт, чтобы отправить по почте платеж по ипотеке или забыть оплатить счет за свет. А когда вы используете приложение для составления бюджета, вы можете связать свой ежемесячный бюджет со своим текущим счетом, чтобы вы могли легко отслеживать все свои расходы и продолжать двигаться к своим денежным целям.

Особенности расчетного счета

- Минимальный баланс не требуется для настройки или обслуживания

- Прямой депозит

- Онлайн-банкинг через приложение вашего банка или веб-сайт

На что следует обратить внимание при расчетном счете

Крупные банки и даже кредитные союзы печально известны взиманием комиссий. Это один из способов заработка. Итак, проведите исследование, прежде чем открывать текущий счет, и выясните, за что вы можете попасться на крючок.

Вот некоторые из наиболее распространенных сборов:

- Плата за овердрафт. Одно из преимуществ расходования только наличных заключается в том, что вы не можете потратить больше, чем имеете. Но с текущим счетом можно потратить больше, чем у вас есть. Это называется перерасходом средств на вашем счете и влечет за собой штрафы.

- Плата за возвращенный («возвращенный») чек. Сложность с бумажными чеками заключается в том, что существует задержка между тем, когда вы их выписываете, и тем, когда они обналичиваются.

На самом деле технически у чеков нет «срока действия», но большинство банков не обналичивают чеки старше шести месяцев. Так что, когда будете выписывать чек, считайте, что деньги ушли. Запишите в чековую книжку, чтобы не забыть. Если вы этого не сделаете, вы можете случайно потратить эти деньги дважды. Затем, если ваш чек будет обналичен, а у вас нет средств для его покрытия, он «отскочит». И ваш банк взимает с вас комиссию за обработку возвращенного чека.

На самом деле технически у чеков нет «срока действия», но большинство банков не обналичивают чеки старше шести месяцев. Так что, когда будете выписывать чек, считайте, что деньги ушли. Запишите в чековую книжку, чтобы не забыть. Если вы этого не сделаете, вы можете случайно потратить эти деньги дважды. Затем, если ваш чек будет обналичен, а у вас нет средств для его покрытия, он «отскочит». И ваш банк взимает с вас комиссию за обработку возвращенного чека. - Ежемесячная плата за обслуживание. Это еще одно место, где банки делают кучу легких денег. По сути, они берут с вас комиссию за хранение ваших денег в своем банке. Даже за 5 долларов в месяц вы рассчитываете на 60 долларов в год. Это деньги, которые могут пойти на ваш снежный ком долга или на сбережения!

2. Сберегательный счет

Расчетный счет и сберегательный счет идут рука об руку, как Бэтмен и Робин. Они составляют отличную команду, и если вы создаете одну, вы можете создать и другую. Сберегательный счет — это именно то, на что это похоже: место, куда можно положить деньги, которые вы хотите сохранить. Это отличное место для денег, которые вам не нужны сразу, но вы хотите иметь их поблизости на всякий случай.

Сберегательный счет — это именно то, на что это похоже: место, куда можно положить деньги, которые вы хотите сохранить. Это отличное место для денег, которые вам не нужны сразу, но вы хотите иметь их поблизости на всякий случай.

Возьмем, к примеру, техническое обслуживание автомобилей. Если вы создали в своем бюджете фонд погашения расходов на техническое обслуживание автомобиля (тайник денег на расходы, о которых вы знаете) для таких вещей, как замена масла, перестановка шин и настройка, вы захотите положить эти деньги на сберегательный счет. . Вам не нужно это каждую неделю или даже каждый месяц, но вам нужно, чтобы к нему было легко добраться, когда придет время. И если вы храните их на своем расчетном счете, вы можете случайно их потратить.

Вы не разбогатеете, храня свои деньги на сберегательных счетах (большинство средних процентных ставок в настоящее время не составляют даже полных процентов), но это поможет вам лучше составлять бюджет, нарастить свои сберегательные мышцы и даст вам место. для хранения излишков наличных денег, которые вам не нужны прямо сейчас.

для хранения излишков наличных денег, которые вам не нужны прямо сейчас.

Особенности сберегательного счета

- Без ежемесячной платы за обслуживание

- Онлайн-доступ к вашему счету, включая переводы с вашего расчетного счета

- Конкурентоспособная процентная ставка (Это будет немного, но лучше, чем ничего!)

На что следует обратить внимание при открытии сберегательного счета

- Полученные проценты считаются налогооблагаемым доходом

- Некоторые банки могут потребовать от вас поддерживать минимальный баланс

- Возможно, существуют ограничения на количество переводов и снятий средств, которые вы можете совершать каждый месяц

3. Депозитный счет денежного рынка

Давайте представим, что у расчетного счета и сберегательного счета родился ребенок. Этот сладкий маленький денежный ребенок будет счетом денежного рынка. Как и текущий счет, счет денежного рынка может иметь дебетовую карту, хотя некоторые банки не предлагают эту функцию.

Как и сберегательный счет, счет денежного рынка приносит проценты (не большие, но обычно немного больше, чем по сберегательному счету), при этом ваши деньги хранятся отдельно от ваших повседневных средств. Этот тип банковского счета является хорошим местом для хранения вашего резервного фонда на 3-6 месяцев, чтобы он был рядом, если он вам понадобится, но вне вашего повседневного расчетного счета.

Особенности счета денежного рынка

- Часто приносит больше процентов, чем обычный сберегательный счет

На что следует обратить внимание при работе со счетом денежного рынка

- Возможны ограничения на количество переводов и снятия средств, которые вы можете совершать каждый месяц

- Для открытия и ведения счета может потребоваться минимальный баланс, чтобы избежать комиссий

- Заработанные проценты минимальны, но подлежат налогообложению

4. Депозитный сертификат (CD)

Нет, компакт-диск не является возвратом к компакт-дискам. CD — это депозитный сертификат. Это как сберегательный счет, но сберегательный счет, на котором вы не заработаете много, а потеряете еще больше. Ой! Так что это больше похоже на справку о депрессии, а не на место, куда вы хотите вложить свои деньги.

CD — это депозитный сертификат. Это как сберегательный счет, но сберегательный счет, на котором вы не заработаете много, а потеряете еще больше. Ой! Так что это больше похоже на справку о депрессии, а не на место, куда вы хотите вложить свои деньги.

В настоящее время CD имеют среднюю доходность около 1%. А если учесть, что инфляция увеличивается примерно на 3% каждый год, то вы фактически можете потерять денег. Неа. Нет, спасибо.

Существует несколько сроков действия CD или «дат погашения», и если вы выведете свои средства до этой даты, вы получите штрафные санкции. CD бывают краткосрочными (менее 12 месяцев), среднесрочными (1–3 года) и долгосрочными (4–5 лет).

С компакт-диском вы, по сути, одалживаете свои деньги банку, и они «вознаграждают» вас небольшим процентом. Чем дольше вы одалживаете им свои деньги, тем выше будет ваша процентная ставка.

Однако помните, что «высокая» процентная ставка по-прежнему обычно не превышает 1–2%. Ваш банк был бы рад, если бы вы потеряли терпение и обналичили среднесрочный или долгосрочный компакт-диск раньше, чтобы они могли получить эти комиссии за досрочное снятие средств.

Возможности, которые стоит искать на компакт-диске

- Хотя риск относительно невелик, и вы можете заработать проценты, есть куда лучше вложить деньги!

На что следует обратить внимание при использовании компакт-диска

- Как правило, проценты по компакт-диску будут выше, чем на традиционном сберегательном счете, но без возможности доступа к этим средствам в любое время.

- Вы будете платить штрафы, если снимете свои средства до истечения срока действия компакт-диска.

Пенсионные счета, о которых нужно знать

После того, как вы освоитесь с наиболее распространенными типами банковских счетов, вы можете приступить к изучению других типов финансовых счетов, таких как пенсионные фонды. Индивидуальные пенсионные счета, или IRA, являются частью большой долгосрочной стратегии пенсионных сбережений.

Существует два основных типа IRA: традиционные и Roth. Оба являются пенсионными счетами с налоговыми льготами, которые позволяют вам:

- Вносить взносы в IRA, пока вы получаете доход от работы, или ваш супруг получает доход от работы, и вы вместе подаете налоги.

- Внесите до 6000 долларов США в год (7000 долларов США в год, если вам 50 лет и старше) или вашу налогооблагаемую компенсацию за год, если она была меньше долларового лимита.

- Продолжайте делать взносы, даже если вы на пенсии, пока вы получаете доход (например, заработную плату за неполный рабочий день или внештатную работу, но не пенсии или социальное обеспечение)

- Открывайте индивидуальные счета, если вы состоите в браке.

IRA — это , а не типичный сберегательный счет. Они предназначены для долгосрочных пенсионных инвестиций, поэтому, если вы снимаете деньги с традиционной IRA или IRA Roth до 59 лет.1/2, вам придется платить налоги с него. Кроме того, вы получите комиссию за досрочное снятие средств в размере 10%. Чтобы убедиться, что вы находитесь на пути к выходу на пенсию, свяжитесь с профессиональным инвестором, который поможет вам понять, где ваши деньги будут расти лучше всего.

И помните, вы не инвестируете на пенсию до четвертого шага! После того, как вы накопили свой резервный фонд в размере 1000 долларов (Детский этап 1), выплатили 90 107 все 90 108 своих долгов (Детский этап 2) и отложили резервный фонд на 3–6 месяцев (Детский этап 3), 90 107, затем вы можете начать инвестировать 15% вашего дохода на пенсию.

Брокерские счета

Брокерские счета занимают важное место в кампусе. Брокерский счет — это налогооблагаемый счет с деньгами, которые вы можете направить на акции, облигации и взаимные фонды. По сути, это инвестиционные деньги.

Но то, что вы сидите на деньгах для инвестиций, не означает, что ваши деньги должны идти куда угодно. Важно убедиться, что вы вкладываете свои деньги в правильные места. Единственный вариант инвестирования, который мы рекомендуем, — это взаимные фонды акций роста с историей высокой доходности. Вот и все.

Взаимные фонды акций с хорошим ростом позволяют распределить риск между множеством компаний — от крупных и устоявшихся до новых и быстрорастущих — и избежать риска, связанного с инвестированием в отдельные акции.

Какой тип банковского счета вам подходит?

Частью контроля над своими деньгами является обеспечение того, чтобы вы хранили их в лучшем месте для того места, где вы находитесь в своем денежном путешествии. Если вы только начинаете распоряжаться своими финансами, лучше всего начать с расчетного и сберегательного счета.

Если вы только начинаете распоряжаться своими финансами, лучше всего начать с расчетного и сберегательного счета.

Затем, после того, как вы полностью расплатитесь с долгами и накопите свой резервный фонд на 3–6 месяцев, вы можете начать откладывать на пенсию, изучая IRA и взаимные фонды. И не забывайте избегать компакт-дисков, акций, облигаций и других ненадежных инвестиционных стратегий. Убедитесь, что ваш банк работает на вас!

Банк на вашем бюджете

Лучший способ контролировать свои деньги — это составить бюджет. Зарегистрируйтесь на EveryDollar и начните сегодня — бесплатно!

Зарегистрироваться

Об авторе

Рэмси Солюшнс

С 1992 года компания Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские качества и улучшить свою жизнь за счет личного развития. Миллионы людей воспользовались нашими финансовыми советами благодаря опубликованным 22 книгам (включая 12 национальных бестселлеров). Ramsey Press, а также два синдицированных радиошоу и 10 подкастов, которые еженедельно слушают более 17 миллионов человек.

Узнать больше.

Ramsey Press, а также два синдицированных радиошоу и 10 подкастов, которые еженедельно слушают более 17 миллионов человек.

Узнать больше.

6 Общие типы банковских счетов

Автор: Лорен Харгрейв

Обновлено • 5 минут чтения • Учиться на испанском

Изображение: Копилка с калькуляторомВ двух словах

Существует множество различных видов банковских счетов, каждый из которых имеет свои плюсы и минусы. Общие типы счетов включают чековые, сберегательные, денежный рынок, компакт-диски, IRA и брокерские счета.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Некоторые думают, что банки просто предлагают текущие и сберегательные счета, но на самом деле финансовые учреждения обычно предлагают и другие типы банковских счетов.

Есть много вещей, которые вы можете делать со своими деньгами: вы можете положить их все на расчетный счет, чтобы тратить и вносить депозиты легко и часто; вы можете разделить свои деньги между различными типами счетов, чтобы получать проценты или дивиденды от инвестиций; или вы можете обналичить свою зарплату и хранить деньги под матрасом (последний вариант мы не рекомендуем).

Вот шесть распространенных типов банковских счетов и способы их использования. Имейте в виду, что учетные записи могут сопровождаться всевозможными сборами, поэтому обязательно прочитайте мелкий шрифт и сделайте домашнее задание, прежде чем открывать новую учетную запись.

Начните экономить за считанные минуты с помощью Credit Karma Money™ Save Откройте счет сейчас

- Банковские счета на счете

- .

- Брокерские счета

Обзор банковских счетов

| Тип счета | Зачем вам это может понадобиться |

| Расчетный счет | Вам нужен неограниченный доступ к вашим деньгам, и вы не заинтересованы в получении процентов. |

| Сберегательный счет | Вам не нужен постоянный доступ к этим деньгам, и вы можете позволить себе оставить их на безопасном счете, где они будут приносить номинальные проценты. |

| Счет денежного рынка | Вы хотите что-то среднее между текущим и сберегательным счетом, и вам нужен только ограниченный доступ к этим деньгам каждый месяц. |

| Депозитный сертификат (CD) | Вам нужен безопасный способ вложения денег на определенный период времени. |

| Индивидуальное пенсионное соглашение (IRA) | Вы хотите использовать налоговые вычеты или отложенные налоги для инвестирования ваших денег на пенсию. |

| Брокерский счет | Вы хотите инвестировать свои деньги, но не хотите, чтобы вас наказали за то, что вы сняли свои деньги в возрасте до 59,5 лет. |

Текущие счета

Текущие счета позволяют вам иметь легкий, повседневный доступ к деньгам, которые вы вносите на них. Обычно минимальный остаток на счете не требуется — вам просто нужно держать достаточно денег на своем счету, чтобы покрыть свои покупки. Это важно, чтобы избежать перерасхода вашего счета. Перерасход средств на вашем счету означает, что вы потратили больше, чем есть на текущем счете, и ваш банк оплачивает полную сумму вашей покупки. Когда вы перерасходуете свой счет, вам почти всегда приходится платить комиссию.

Обычно минимальный остаток на счете не требуется — вам просто нужно держать достаточно денег на своем счету, чтобы покрыть свои покупки. Это важно, чтобы избежать перерасхода вашего счета. Перерасход средств на вашем счету означает, что вы потратили больше, чем есть на текущем счете, и ваш банк оплачивает полную сумму вашей покупки. Когда вы перерасходуете свой счет, вам почти всегда приходится платить комиссию.

Сберегательные счета позволяют вам получать проценты на деньги, которые вы вкладываете. Но, как следует из названия, эти счета предназначены для экономии денег. Таким образом, существует ограничение на количество определенных типов снятия средств или переводов, которые вы можете сделать в месяц, и, как правило, требование минимального остатка в день. Зарабатывание процентов звучит здорово — кто бы не хотел зарабатывать деньги просто потому, что у них есть деньги? Имейте в виду, однако, что проценты, которые зарабатывает ваша учетная запись считается доходом и, следовательно, подлежит налогообложению.

Счет денежного рынка представляет собой нечто среднее между сберегательным и расчетным счетом. Банки обычно предлагают более высокую процентную ставку по счетам денежного рынка, чем по сберегательным счетам, а также могут предоставить вам ограниченный ежемесячный доступ к вашим деньгам через чеки и дебетовую карту. Вы можете делать до шести снятий или переводов определенного типа со счета денежного рынка в месяц — и, к счастью, как и со сберегательными счетами, ни снятие средств с банкомата, ни личное снятие средств или переводы не учитываются при расчете лимита на шесть снятий. Процентная ставка, которую вы зарабатываете, может зависеть от суммы вашего депозита.

Депозитные сертификаты (CD) Депозитные сертификаты могут быть способом инвестирования ваших денег с низким уровнем риска на определенный период времени с фиксированной или переменной процентной ставкой. Компакт-диски считаются низкорисковыми, потому что, если вы получаете один с фиксированной процентной ставкой, вы гарантированно будете получать эту процентную ставку на свой депозит до тех пор, пока ваш компакт-диск не истечет. Как правило, компакт-диски с более длительным периодом предлагают более высокие процентные ставки. Это означает, что компакт-диск со сроком погашения в течение пяти лет, как правило, будет приносить проценты по более высокой ставке, чем компакт-диск со сроком погашения через два года. Компакт-диски часто являются привлекательным инструментом сбережений, потому что они обычно приносят более высокие процентные ставки, чем традиционные сберегательные счета. Следует иметь в виду, что компакт-диски имеют комиссию за досрочное снятие средств. Если вы снимаете деньги с компакт-диска до того, как он истечет, комиссия может быть высокой.

Как правило, компакт-диски с более длительным периодом предлагают более высокие процентные ставки. Это означает, что компакт-диск со сроком погашения в течение пяти лет, как правило, будет приносить проценты по более высокой ставке, чем компакт-диск со сроком погашения через два года. Компакт-диски часто являются привлекательным инструментом сбережений, потому что они обычно приносят более высокие процентные ставки, чем традиционные сберегательные счета. Следует иметь в виду, что компакт-диски имеют комиссию за досрочное снятие средств. Если вы снимаете деньги с компакт-диска до того, как он истечет, комиссия может быть высокой.

Начните экономить за считанные минуты с помощью Credit Karma Money™ Save Откройте счет сейчас

Индивидуальное пенсионное соглашение (IRA) Индивидуальное пенсионное соглашение (также известное как индивидуальный пенсионный счет) — это сберегательный инструмент, созданный IRS, чтобы предоставить людям простой способ откладывать на пенсию. Взносы в IRA ограничены 5500 долларов в год, за исключением лиц, достигших возраста 50 лет и старше, после чего вы можете инвестировать дополнительно 1000 долларов в год. Как и другие пенсионные счета, такие как 401 (k), депозиты, внесенные в IRA, предназначены для того, чтобы оставаться на счете до тех пор, пока владельцу счета не исполнится 59 лет.½ лет. Раннее снятие средств обычно влечет за собой какое-то наказание.

Взносы в IRA ограничены 5500 долларов в год, за исключением лиц, достигших возраста 50 лет и старше, после чего вы можете инвестировать дополнительно 1000 долларов в год. Как и другие пенсионные счета, такие как 401 (k), депозиты, внесенные в IRA, предназначены для того, чтобы оставаться на счете до тех пор, пока владельцу счета не исполнится 59 лет.½ лет. Раннее снятие средств обычно влечет за собой какое-то наказание.

Существует два основных типа IRA: IRA Roth и традиционная IRA.

Roth IRA

- Депозиты вносятся после вычета налогов и не подлежат налогообложению.

- Нет ограничений по возрасту, когда вы должны начать снимать указанную минимальную сумму со своего счета.

Традиционный IRA

- Взносы могут не облагаться налогом.

- Прибыль является отложенным налогом.

- Снятие средств будет облагаться налогом.

Вам не разрешается вносить взносы, начиная с года, когда вам исполнится 70,5 лет, и вскоре после этого вы должны начать снимать необходимые минимальные суммы.

Брокерские счета дают вам еще один способ инвестировать свои деньги. С брокерским счетом вы можете инвестировать в акции и облигации. Вы можете зарабатывать деньги, покупая акции, если продаете их по цене, которая выше, чем когда вы их купили. Вы также можете получать дивиденды, когда компания распределяет часть своей прибыли среди акционеров.

Брокерские счета считаются более рискованными, поскольку стоимость ваших акций может упасть, а это означает, что вы можете потерять деньги, если продадите их по более низкой цене. Но брокерские счета также имеют наибольший потенциал для роста в долгосрочной перспективе. Поэтому, если вы хотите заработать как можно больше на свои деньги и можете позволить себе рискнуть, вам может подойти брокерский счет.

Большинство банков предлагают различные счета, на которые вы можете положить свои деньги. Различные типы счетов помогают достигать разных целей, поэтому важно четко понимать свои потребности и какие банковские счета соответствуют этим потребностям.

Об авторе