Банковский терминал для пластиковых карт сбербанк: тарифы, описание. Онлайн заявка на подключение

Сбербанк восстановил работу терминалов — Ведомости

Около 17.00 в пятницу, 9 июня, произошел масштабный сбой при обслуживании банковских карт. Перестали работать POS-терминалы Сбербанка: корреспонденту «Ведомостей» не удалось расплатиться в нескольких торговых точках, которые обслуживает Сбербанк. В колл-центре банка рассказали, что есть сложности с работой карт во всех каналах обслуживания Сбербанка.

«Началось все примерно в 16.40, закончилось где-то в 17.40 — проблемы с прохождением операций по картам в торговых точках и банкоматах Сбербанка, примерно с 17.40 вернулось в норму. Проблема на уровне процессинга Сбербанка, по другим банкам отказов не было», – сообщил «Ведомостям» топ-менеджер банка из топ-10.

Топ-менеджер другого банка подтвердил, что проблема была с терминалами Сбербанка, к шести вечера она была устранена. Однако часть средств на счетах клиентов, у которых не прошли операции, могла быть заморожена, указал он. Поэтому сейчас банкам предстоит очень аккуратно провести взаиморасчеты и разблокировать средства, предупреждает он.

В колл-центрах Газпромбанка и Альфа-банка также сказали, что проблема была с работой терминалов Сбербанка. Представитель ВТБ заявил, что «никаких проблем как в работе POS-терминалов, так и с обслуживанием карт банков группы ВТБ нет и не было».

В течение 40 минут у некоторых клиентов были затруднения при проведении переводов, операций в интернете и в торговых точках, а также при снятии наличных по картам Mastercard и «Мир», сказал «Ведомостям» представитель Сбербанка. Он указал, что инцидент произошел в 16.40 мск и повлиял на обслуживание клиентов Сбербанка в устройствах сторонних банков и клиентов сторонних банков в устройствах Сбербанка. Операции по картам Сбербанка в устройствах Сбербанка проводились штатно, без отклонений, сообщил он. И добавил, что сбой затронул менее 10% операций с использованием пластиковых карт.

Во время сбоя время ожидания ответа в колл-центрах крупнейших банков и самого Сбербанка составляло более 10 минут. «Сейчас очень много обращаются к нам клиентов с жалобами на проблемы с платежами, это массовый технический сбой», — сообщил «Ведомостям» сотрудник колл-центра «Открытия». Он объяснил, что именно большим количеством звонков клиентов вызвано длительное ожидание ответа оператора.

Он объяснил, что именно большим количеством звонков клиентов вызвано длительное ожидание ответа оператора.

Представитель Райффайзенбанка сообщил, что операции по его картам проходят в штатном режиме, сбоя в системах банка не было.

«Карты и инфраструктура банка «Открытие» работают в штатном режиме, на нашей стороне никаких проблем нет», — указал управляющий директор по розничному бизнесу банка «Открытие» Алексей Карчажкин. В то же время в банк обращаются клиенты, у которых возникают проблемы при использовании банкоматов и платежной инфраструктуры стороннего банка, добавил он.

Сбербанку принадлежит около 1,1 млн терминалов в стране, он занимает 60% рынка. По итогам 2016 г. он стал крупнейшим банком Европы по числу принятых платежей в торговых точках (7,5 млрд) по версии The Nilson Report.

Сбербанк и ВТБ заменят до половины пластиковых карт на цифровые

Через 2-3 года до половины карт, выпускаемых Сбербанком и ВТБ, станут виртуальными.

Сбербанк к концу 2023 года планирует эмитировать 50% от всех выпускаемых карт исключительно в цифровом формате, пишет издание РБК со ссылкой на зампреда правления Сбербанка Кирилла Царева. Такие же планы есть и у ВТБ: к 2023 году он намерен выпускать в цифровом виде до 40% всех банковских карт.

Такие же планы есть и у ВТБ: к 2023 году он намерен выпускать в цифровом виде до 40% всех банковских карт.

«В начале следующего года мы предоставим всем клиентам услугу «пластика как опции», и при заказе любого карточного продукта им можно будет сразу воспользоваться в цифровом виде: в интернете или для любых покупок, загрузив в смартфон с NFC (бесконтактной технологией оплаты). А «пластик», при необходимости, клиенты смогут дозаказать позднее», — рассказал Царев. Во второй половине 2021 года такая же опция появится у клиентов и при перевыпуске банковской карты.

Пока Сбербанк выпускает более 10% виртуальных карт, а ВТБ — 5%. Планы по отказу от «пластика» есть и у банка «Санкт-Петербург». По словам руководителя бизнеса банковских карт банка Сергея Мишанина, уже сейчас каждая третья карта в банке выпускается только в цифровом формате. В Росбанке доля цифровых карт относительно пластиковых составляет 20%.

А вот Газпромбанк не планирует сокращать объемы пластиковых карт, но будет активно развивать цифровые карты. Аналогичной позиции придерживается и в «Хоум Кредит». Там отмечают, что даже если человек активно пользуется смартфоном в качестве платежного инструмента, он предпочитает иметь и привычную карту в пластике.

Аналогичной позиции придерживается и в «Хоум Кредит». Там отмечают, что даже если человек активно пользуется смартфоном в качестве платежного инструмента, он предпочитает иметь и привычную карту в пластике.

Цифровые банковские карты практически не отличаются по своему функционалу от пластиковых. Но для того, чтобы пользоваться такой картой, расплачиваясь в магазинах, ее нужно загрузить в мобильный кошелек — Apple Pay, Samsung Pay, Android Pay или Mir Pay.

На виртуальные карты банки переходят из-за желания участвовать в программах социальной ответственности по сохранению окружающей среды, считает старший менеджер департамента управления рисками Deloitte Денис Гаврилин. Это подтверждают и представители Сбербанка и ВТБ. Так, уже существующие цифровые карты позволили сэкономить более 5 тонн пластика.

Цифровые карты больше востребованы у жителей крупных городов. Там большинство терминалов поддерживает возможность оплаты бесконтактными технологиями. Однако все еще остаются банкоматы, которые не поддерживают бесконтактную технологию. Поэтому говорить о полной замене пластиковых карт цифровыми как о ближайшей перспективе пока рано, уверены представители банков.

Поэтому говорить о полной замене пластиковых карт цифровыми как о ближайшей перспективе пока рано, уверены представители банков.

Сбербанк объяснил трудности с приемом просроченных карт :: Финансы :: РБК

В банке сообщили, что к настоящему моменту успели перепрограммировать около половины своих POS-терминалов

Фото: Сергей Коньков / ТАСС

Проблемы, возникающие при попытке расплатиться просроченной картой во многих торговых точках, обслуживаемых Сбербанком, связаны с тем, что часть POS-терминалов не успели перенастроить. Об этом заявил РБК представитель Сбербанка.

Об этом заявил РБК представитель Сбербанка.

«С момента начала кризиса, вызванного пандемией, Сбербанк приступил к переоборудованию всего парка POS-терминального оборудования, понимая сложности клиентов других банков с перевыпуском карт. И в настоящий момент усилиями собственных инженеров, работающих в режиме 24/7, успели перепрограммировать чуть меньше половины из двух миллионов устройств — так как в части случаев необходим физический визит инженера банка в конкретную торговую точку», — рассказал собеседник РБК.

По его словам, Сбербанк делает все возможное для того, что решить проблему.

ЦБ разрешил использовать карты с истекшим сроком до 1 июляВ середине апреля глава ЦБ Эльвира Набиуллина заявила, что владельцы банковских карт с истекшим сроком годности смогут использовать их без перевыпуска до 1 июля 2020 года. В марте с предложением не ограничивать в условиях пандемии COVID-19 прием просроченных карт выступали также международные платежные системы Visa и Mastercard. Национальная платежная система «Мир» также предоставила банкам такую возможность: представитель системы «Мир» сказал РБК, что окончательное решение будет принимать каждый банк самостоятельно.

В марте с предложением не ограничивать в условиях пандемии COVID-19 прием просроченных карт выступали также международные платежные системы Visa и Mastercard. Национальная платежная система «Мир» также предоставила банкам такую возможность: представитель системы «Мир» сказал РБК, что окончательное решение будет принимать каждый банк самостоятельно.

Пластик уходит в прошлое: россияне перестали забирать карты из банков

+ A —

Ежемесячно на переработку идет более тонны невостребованных банковских карт

Пожалуй, в чем наша страна впереди планеты всей – так это в развитии безналичных платежей. Каждая бабушка, продающая парное молоко у своего дома, при отсутствии у покупателя наличности предложит перевести деньги по номеру телефона, и даже в самой отдаленной деревушке можно найти POS-терминал – аппарат по приему бесконтактных платежей для оплаты покупок картой или телефоном. Но не только бумажные деньги становятся диковинкой, в прошлое уходят и пластиковые карты. На сегодняшний день Россия уверенно входит в число мировых лидеров по уровню проникновения бесконтактной оплаты при помощи «Pay». О том, какие виды систем существуют и как это работает, читайте в нашем материале.

Но не только бумажные деньги становятся диковинкой, в прошлое уходят и пластиковые карты. На сегодняшний день Россия уверенно входит в число мировых лидеров по уровню проникновения бесконтактной оплаты при помощи «Pay». О том, какие виды систем существуют и как это работает, читайте в нашем материале.

Буму бесконтактной оплаты поспособствовал рост рынка смартфонов. Сейчас трудно себе представить, как можно выйти из дома, не взяв с собой телефон. Это уже давно не средство для связи, а настоящий компьютер в кармане. В привычной «коробочке» ̶ и фонарь, и часы, и расписание на день, фотоаппарат, контакты всех родственников и друзей (и возможность поговорить с ними голосом или даже по видеосвязи), а также личный банк. С помощью мобильного приложения можно не только распоряжаться своими средствами, но и оплачивать покупки или коммунальные платежи – да все что угодно, – не нося с собой кошелек.

Отказ от пластика прошел легко, ведь в стране очень развита инфраструктура, поддерживающая бесконтактные платежи: смартфоны с функцией такой оплаты NFC уже есть у многих, бесконтактные терминалы оплаты и банкоматы распространены повсеместно, почти везде существует возможность бесконтактно оплатить проезд в транспорте.

– В результате анализа мы увидели клиентов, которые активировали карты и в последующем их не забрали, – пояснили в ПАО Сбербанк. – Таким образом, мы приступили к разработке сервиса «Пластик как опция», чтобы дать возможность клиентам сразу отказаться от пластика при выпуске банковской карты. Сервис доступен по нашему флагманскому продукту – дебетовой СберКарте и СберКарте Travel.

По словам экспертов, сейчас без пластикового носителя выпускается четверть карт, а к 2023 году таких карт будет уже половина.

Но и сейчас есть клиенты, которые не приходят за выпущенными пластиковыми картами, пользуясь их электронными версиями. Если клиент не пришел за пластиковой картой в отделение в течение 3 месяцев, ее отправляют на переработку централизованно. В месяц это более 1 тонны пластика. Получается, что люди не только делают выбор в пользу цифровых карт из-за их удобства, но и таким образом помогают улучшить состояние окружающей среды.

Кстати, карта без пластикового носителя имеет абсолютно ту же степень защиты, но без риска потери, и даже более безопасное решение. Цифровой аналог карты находится в мобильном приложении банка или электронном кошельке. При оплате покупок запрашивают подтверждение транзакции – без этого оплата не пройдет. Например, в SberPay оплата подтверждается отпечатком пальца или кодом разблокировки экрана.

При оплате покупок запрашивают подтверждение транзакции – без этого оплата не пройдет. Например, в SberPay оплата подтверждается отпечатком пальца или кодом разблокировки экрана.

0+

App Store: Sberbank Mobile POS

Сбербанк MobilePOS (mPOS) – простой, недорогой и безопасный способ начать принимать безналичную оплату товаров и услуг в любой точке России.

Сценарии использования mPOS прекрасно подходят не только для малого и микробизнеса, но и хорошо ложатся в основу среднего и крупного бизнеса, который требует мобильности при обслуживании своих клиентов.

Теряете клиентов, у которых нет возможности расплатиться наличными?

Сбербанк MobilePOS позволит Вам принимать любые виды карт платежных систем VISA, MasterCard, UnionPay International, МИР: карты с магнитной полосой, карты с контактным и бесконтактным чипом, а также Apple Pay и Samsung Pay. Чеки по операции отправляются на электронный адрес клиента.

Устали контролировать сотрудников и вести учет информации о продажах в тетрадке и Excel?

Сбербанк MobilePOS позволит Вам вести учет безналичных и наличных продаж в личном кабинете, а также отслеживать операции по каждому терминалу и сотруднику в реальном времени. Всю статистику по операциям также можно выгружать в виде отчетов для дальнейшего анализа.

Не хотите использовать POS-терминал для приема банковских карт?

Что требуется для начала работы?

Подайте заявку непосредственно в мобильном приложении Сбербанк MobilePOS. Также заявку можно оставить через официальный сайт Сбербанка или по телефону колл центра — 8 800 77 55555

Заключите договор эквайринга с ПАО Сбербанк

Получите мобильный POS-терминал (если вы не хотите использовать оплату только по QR-коду)

Активируйте приложение для старта работы с мобильным POS-терминалом или приема оплаты по QR-коду

Расширьте возможности своего бизнеса с приложением Сбербанк MobilePOS!

О компании ПАО Сбербанк — крупнейший банк в России и один из ведущих глобальных финансовых институтов.

На долю Сбербанка приходится около трети активов всего российского банковского сектора. Сбербанк является ключевым кредитором для национальной экономики и занимает крупнейшую долю на рынке вкладов. Учредителем и основным акционером ПАО Сбербанк является Центральный банк Российской Федерации, владеющий 50 % уставного капитала плюс одна голосующая акция. Другими 50 % акций Банка владеют российские и международные инвесторы. Услугами Сбербанка пользуется более 135 млн физических лиц и более 1 млн предприятий в 20 странах мира. Банк располагает самой обширной филиальной сетью в России: около 17 тысяч отделений и внутренних структурных подразделений. Зарубежная сеть Банка состоит из дочерних банков, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Турции и других странах.

Генеральная лицензия Банка России на осуществление банковских операций 1481.

Официальные сайты Банка — www.sberbank.com (сайт Группы Сбербанк), www.sberbank.ru.

На долю Сбербанка приходится около трети активов всего российского банковского сектора. Сбербанк является ключевым кредитором для национальной экономики и занимает крупнейшую долю на рынке вкладов. Учредителем и основным акционером ПАО Сбербанк является Центральный банк Российской Федерации, владеющий 50 % уставного капитала плюс одна голосующая акция. Другими 50 % акций Банка владеют российские и международные инвесторы. Услугами Сбербанка пользуется более 135 млн физических лиц и более 1 млн предприятий в 20 странах мира. Банк располагает самой обширной филиальной сетью в России: около 17 тысяч отделений и внутренних структурных подразделений. Зарубежная сеть Банка состоит из дочерних банков, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Турции и других странах.

Генеральная лицензия Банка России на осуществление банковских операций 1481.

Официальные сайты Банка — www.sberbank.com (сайт Группы Сбербанк), www.sberbank.ru.Ошибка 4405 терминал Сбербанка

Финансовые учреждения интенсивно внедряют цифровые технологии для упрощения обслуживания клиентов. Но технические неполадки исключить невозможно. Они обусловлены недоработками в программном обеспечении, системными сбоями или неправильными действиями владельца пластиковой карты. Одной из самых распространенных является ошибка терминала «Сбербанка» 4405. Важно знать, что делать при ее возникновении, чтобы быстро решить проблему.

Но технические неполадки исключить невозможно. Они обусловлены недоработками в программном обеспечении, системными сбоями или неправильными действиями владельца пластиковой карты. Одной из самых распространенных является ошибка терминала «Сбербанка» 4405. Важно знать, что делать при ее возникновении, чтобы быстро решить проблему.

Основные причины возникновения ошибок на терминале «Сбербанка»

Банковские терминалы применяют для совершения транзакций: покупки товаров, перевода средств, оплаты услуг. Не всегда операция проходит успешно: на экране возникает сообщение об ошибке с определенным кодом.

Причин появления ошибки — множество: от неверного нажатия кнопок до поломки самого аппарата.

Терминалы и банкоматы «Сбербанка» могут выдать ошибку по следующим причинам:

- вводятся неверные данные — например, пин-код;

- нарушена связь между аппаратом и банковским учреждением;

- устройство неправильно установлено и настроено;

- произошел внутренний сбой в системе;

- терминал сломался.

Последняя проблема чаще всего возникает под действием неблагоприятных факторов окружающей среды, если аппарат установлен на улице. Прервать транзакцию может сам банк, если есть подозрение на действия мошенников. Код в сообщении косвенно указывает на возможную причину.

Что означает ошибка 4405 на терминале «Сбербанка», причины ее появления

Эта проблема часто возникает, если операция идет через терминал или мобильное устройство. Если высвечивается ошибка под кодом 4405, это значит, что проводимая транзакция невозможна – она прервана или запрещена.

Основные причины проблемы могут зависеть от самого банка или клиента:

- В случае использования пластиковой карты другого банка транзакция может быть приостановлена службой безопасности по подозрению в мошеннических действиях. При этом карту блокируют на уровне терминала, и обращение в финансовое учреждение, выдавшее карту, не даст никаких результатов.

- При возврате товара в магазине или при отказе от услуги ошибка 4405 появляется из-за некорректной работы, поломки терминала, либо износа, повреждения карты.

Возникнуть проблема может, если клиент неверно ввел информацию на терминале или есть перебои со связью с финансовым учреждением. По этим же причинам выдать сообщение о невозможности проведения транзакции способен и банкомат «Сбербанка».

Возникнуть проблема может, если клиент неверно ввел информацию на терминале или есть перебои со связью с финансовым учреждением. По этим же причинам выдать сообщение о невозможности проведения транзакции способен и банкомат «Сбербанка».

Сообщение о такой ошибке увидят владельцы смартфонов и планшетов, если есть проблемы со связью у сотового оператора, сбои в работе мобильного интернета, разрыв сигнала.

Но проблемы могут возникнуть и в том случае, если сам владелец мобильного устройства ввел неправильные данные или имеются неполадки в общей системе банка.

Что предпринять при возникновении ошибки 4405?

Если действия с терминалом проводятся в торговом центре или организации, предлагающей услуги, сделайте следующее:

- Попробуйте осуществить транзакцию еще раз. При этом проверьте, правильно ли вы прикладываете карту и вводите данные.

- Если ничего не получается, обратитесь к продавцу либо менеджеру. Пусть он проверит, корректно ли работает POS-устройство.

- Если и это не помогло, попросите сотрудника офиса или магазина позвонить по номеру 900, чтобы проверку произвели сотрудники службы поддержки кредитной организации.

- Если транзакция все равно не проходит, можно попробовать произвести оплату через другой терминал или самому связаться со специалистами «Сбербанка».

При возникновении проблемы в банкомате можно попробовать вернуть карту и провести операцию еще раз. Если не удается сделать это, необходимо обратиться в службу поддержки. Удобнее проводить значимые операции в банкоматах, находящихся в помещении финансовой организации – в этом случае специалиста можно позвать сразу после возникновения проблемы. Если устройство размещено на улице, звоните в службу поддержки, номер которой указан на стенке аппарата.

Если есть проблемы в работе терминала или сбои связи с финансовым учреждением, оплата товара не произошла, а деньги все же списались, можно попробовать договориться с администратором магазина или менеджером, чтобы они сами оформили возврат средств, а вам отдали наличные. Ведь иногда для разрешения ситуации и возврата ваших денег на карту может потребоваться и неделя, и месяц, и больше.

Ведь иногда для разрешения ситуации и возврата ваших денег на карту может потребоваться и неделя, и месяц, и больше.

Ошибку 4405 может выдать и мобильное устройство при совершении оплаты либо возврата с телефона, планшета. Если подобная проблема возникла при работе с онлайн-приложением, проверьте наличие интернет-соединения и интенсивность сигнала сотовой сети. После этого нужно сделать переподключение к сети и перезагрузку приложения, а затем – перезапуск устройства. Если операция все равно не проходит, подождите пару часов.

Возможно, произошел сбой внутренней системы или интернет-связи.

Что делать, если устранить ошибку не удалось?

Если перезагрузка, проверка и осмотр устройства не привели к успешной транзакции, свяжитесь с технической службой банка для получения разъяснений:

- позвоните на бесплатную «горячую линию» службы поддержки «Сбербанка» по номеру 8 (800) 555-55-50;

- отправьте SMS на номер 9000, чтобы представители финансового учреждения связались с вами;

- заполните форму обратной связи на официальном интернет-ресурсе «Сбербанка»;

- воспользуйтесь специальным приложением банка на мобильном устройстве либо в самом банкомате;

- зайдите в офис учреждения и лично сообщите о проблеме специалисту.

Еще об ошибках

Обращение рассмотрят в финансовой организации в течение месяца с момента подачи. Но в случае ошибки 4405 обычно все происходит быстрее. После обращения менеджеры связываются с клиентом, фиксируют отмену транзакции, подсказывают, в чем причина ошибки и как решить проблему.

Не стоит злиться на представителей финансового учреждения, если произошла ошибка. Конечно, проблемы возникают и по вине банка, но часто блокировку транзакций делают при подозрении на действия мошенников. Лучше уж потерять немного времени на общение с менеджерами, чем все средства со счета.

3503 (Пластиковые карты Сбербанка) — документ, страница 3

(держатель карты)

Предприятие торговли

2.

1.5. 11. 4. 6. 3. 7.

Банк-эмитент

Банк-эквайер

Расчетный банк

Процессинговый центр

10.

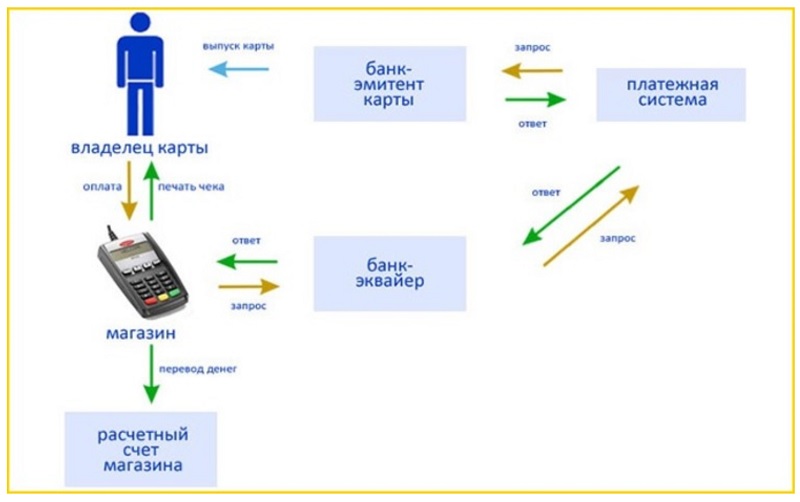

9. 3. 9. 3. 8. 9. Рис. 1 Схема расчетов между участниками платежной системы На схеме рассмотрен случай покупки товаров торговой сети с использованием банковской карты. 1. Держатель банковской карты предоставляет ее кассиру для помещения в электронный терминал и набирает свой ПИН-код 2. Терминал считывает данные с карты, кассир набирает с клавиатуры сумму, оплачивающую держателем 3. Терминал осуществляет авторизацию карты, посылая запрос через эквайера в процессинговый центр и к эмитенту 4. Банк-эмитент подтверждает проведение сделки 5. Терминал списывает сумму покупки с банковской карты и оформляет слип, одновременно держатель карты получает товар, экземпляр слипа и ему возвращают карту 6. В конце каждого рабочего дня торговое предприятие передает слипы, оформленные за день в обслуживающий его банк. Они документарно подтверждают проведение операции 7. Банк-эквайер проверяет все слипы и перечисляет общую сумму на расчетный счет торгового предприятия 8. Эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, элементом которого он не является 9.Процессинговый центр обрабатывает представленную информацию и доводит ее до сведения участников для проведения ими взаиморасчетов 10. Расчетный банк производит погашение взаимных обязательств банков-участников, списывая соответствующие суммы с ведущегося у него корреспондентского счета банка-эквайера 11. Эмитент списывает сумму покупки с учетом комиссионных со счета своего клиента. 2.4 Порядок выдачи банковских карт на предприятии 1. На основании представленных документов в подразделении Сбербанка открываются счета клиентов без зачисления денежных средств, осуществляется персонализация карт и формируется Реестр открытых счетов зарплатных карт АС СБЕРКАРТ. При этом значение ПИНов на зачисление и списание устанавливаются одинаковые по всем картам (транспортные пароли). 2. Выдача карт на территории предприятия должна осуществляться не менее чем двумя уполномоченными сотрудниками подразделения Сбербанка России. Подразделение банка определяет уполномоченных сотрудников из числа операционно-кассовых работников данного подразделения, выдает персонализированные карты, подлежащие выдаче, и представляет электронный терминал.

Карты, вывозимые на предприятие, выдаются на осовании служебной записки, завизированной руководителем подразделения Банка. Уполномоченные сотрудники подразделения перед выездом на предприятие получают под отчет необходимое количество карт в соответствии со Списком на выпуск кар. Дополнительно сотрудникам Банка представляют следующие документы: - копии Заявлений-Условий (приложение 8) на получение карт АС СБЕРКАРТ, на осоновании которых карты были выпущены; - карточки лицевых счетов (приложение 9) из картотеки подразделения Сбербанка России в соответствии с количеством карт, вывозимых на предприятие. 3. Микропроцессорные карты, вывозимые на предприятие, выдаются уполномоченным сотрудникам банка под отчет по ордеру ф. 203, оформляемому на его имя с указанием количества выданных карт. 4. Полученные ценности и документы сотрудники банка упаковывают в инкассаторские сумки, которые пломбируют личным пломбиром. Подразделение Банка выделяет машину для доставки уполномоченных сотрудников и инкассаторских сумок на территорию предприятия.

5. Уполномоченный сотрудник подразделения банка осуществляет выдачу карт в соответствии со списком, представленным предприятием. Держателям также выдаются «Условия использования карт АС СБЕРКАРТ» и «Памятка держателя карты АС СБЕРКАРТ». 6. Выдача карт на предприятии осуществляется в порядке, предусмотренном Регламентом по обслуживанию карт АС СБЕРКАРТ «Зарплатная». 7. Выдача карт оформляется мемориальным ордером ф. 203, для отражения по дебету счета 99999 и кредиту счета 91203.99. 8. Карты, вывозимые на предприятие, но не выданные клиентам, возвращаются в Банк. При их поступлении оформляется ордер ф. 203, в котором указывается количество возвращенных карт. Данная операция отражатся по дебету счета 91202.99 и кредиту 91203.99. 9. Карты, открытые без присутствия Держателя на основании документов, предоставленных предприятием, и не полученные Держетелями, хранятся в подразделении банка в течении 1 месяца. По истечении месяца от даты персонализации, указанные карты подлежат закрытию штатным образом с предъявлением транспортных паролей.

В случае явки клиента для получения карты после ее закрытия, производится выдача карты по ранее открытому счету клиента на основании данных, имеющихся в списках предприятия. 10. Подразделение банка возвращает предприятию список, в который внесены номера счетов клиентов только по тем картам, которые были получены Держателями. Сотрудники предприятия, не получившие карты в установленный срок, получают их в подразделении банка. Информация о номерах счетов клиентов сообщается предприятию по мере получения карт сотрудниками предпрития дополнительными списками, заверенными подписями руководителя, главного бухгалтера и печатью подразделения банка. 11. Документы по операциям выдачи карт на территории предприятия в составе отчета по совершенным за день операциям передаются в бухгалтерию, карточки лицевых счетов возвращаются в картотеку подразделения Сбербанка России. 12. Отражение операции выдачи карт в АС Филиал проводится установленным порядком днем совершения операции. 2.5 Банкомат и программно-технические устройства как элемент электронной системы платежей Банкоматы — это банковские автоматы для выдачи и инкассирования наличных денег при операциях с пластиковыми картами.

Банкоматы позволяют Держателям карт получать информацию о текущем состоянии счета (выписка на бумаге). Он снабжен устройством для чтения карты, а для интерактивного взаимодействия держателем карты — дисплеем и клавиатурой. Банкомат оснащен ПК, который обеспечивает управление банкоматом и контроль над его состоянием. Денежные купюры в банкомате размещаются в кассетах, которые в свою очередь находятся в специальном сейфе. Число кассет определяет количество номиналов купюр. Банкомат — хранилище наличных денег. Деньги требуют необходимых условий для обеспечения их сохранности. С целью присечения возможных хищений банкоматы монтируют капитально. Обычно это стационарные устройства солидных габаритов (высота 1,5 — 1,8м., ширина и глубина около 1м., и веса более 1т.). Банкоматы устанавливают в помещениях организаций, а т.ж. непосредственно на улицах и обычно работают круглосуточно, что позволяет клиентам воспользоваться услугой Банка при первой необходимости. Перчень программно-технических средств, устанавливаемых в торговых точках и пунктах выдачи наличных для работы с банковскими картами имеют следующие функциональные возможности: ПИН – клавиатура Verifone SC 552 – интеллектуальная ПИН – клавиатура, загружаемая специальным программным обеспечением.

Имеет три карт – ридера: два для микропроцессорных карт, один для международных карт с магнитной полосой. Используется в программно – аппаратных комплексах АРМ «Самообслуживания», POS-2, SB_PILOT, эмулятор POS – терминала АС «Филиал», POS – терминал Verifone Omni 395

Verifone Omni 395 – POS-терминал фирмы VERIFONE. Порт для подключения ПИН – клавиатуры, встроенный модем, термопринтер, порт для подключения терминала к внешним устройствам передачи данных.

Monetel EFT10 Comfort 512 (1024) Kb RAMS. POS – терминал фирмы Monetel. В последних модификациях терминала есть три слота для SIM – модулей.

POS – 2. Программный продукт для персонального компьютера, выполняющий функции универсального платежного терминала для обслуживания банковских карт с магнитной полосой и микропроцессорных карт АС СБЕРКАРТ в пунктах выдачи наличных Сбербанка России.

АРМ самообслуживания представляет собой модификационный вариант программы POS -2, позволяющий держателям международных карт с магнитной полосой, выданных Сбербанком России, самостоятельно получить информацию о состоянии счета, а держателям АС СБЕРКАРТ – выполнять загрузку средств и другие операции с картой, не связанные с выдачей наличных и оплатой услуг.

SB PILOT – программное обеспечение современных кассовых аппаратов (ККМ) на базе персональных компьютеров позволяет поддерживать работу по оплате товаров и услуг банковскими картами.

Авторизационный сервер гостиницы (АСГ) – программно-аппаратный комплекс АСГ представляет собой коммуникационный сервер, обеспечивающий обслуживание карт с магнитной полосой на предприятиях торговли/сервиса (гостиницы, рестораны), оснащенных автоматическими системами управления компании HRS.

PServer – продукт предлагается управлениям банковских карт Сбербанка России для расширения коммуникационных возможностей POS – терминалов и банкоматов при подключении их к системам обслуживания карт АС СБЕРКАРТ и международных карт с магнитной полосой. Основной задачей программы является прием запросов на обслуживание по каналам одного типа и передача их на хост по каналу другого типа.

2.6 Развитие новых электронных банковских технологий - «Home banking» Наряду с использованием банкоматов, электронных систем расчетов и платежей ведение банковских операций на дому представляет собой самостоятельную форму банковских услуг населению, основанных на использовании электронной техники.Пользователи электронных банковских услуг на дому самостоятельно приобретают необходимое оборудование, а банк консультирует клиентов по вопросам оборудования домашних терминалов и приобретения необходимого программного обеспечения. Подобные системы позволяют клиенту банка подключиться по телекоммуникационным линиям связи к банковскому компьютеру. В данном случае банковские операции могут осуществляться семь дней в неделю круглосуточно. Перед началом каждой операции владелец счета использует ключ в коде защиты от неправомочного подключения к системе. Пользование данной системой позволяет управлять текущим счетом, вкладом, расчетами клиента с бюджетом, счетами платежей и сбережений. Клиенты — пользователи системы получают в банке ключевую дискету и пароль, после чего они могут составить и переслать по модему платежное поручение, снабдив его электронной подписью. В банке документ принимается, проверяется и при отсутствии неполадок автоматически производится списание денежных средств со счета клиента.

В Вычислительный центр Банка России платежное поручение передается не позднее 17 часов текущего дня, а на утро следующего дня деньги отправляются в РКЦ банка-получателя. В будущем банковское обслуживание клиентов на дому, вне всяких сомнений, превратится в основную форму розничных банковских услуг — услуг населению. Оно обеспечит объединение услуг, основанных на использовании банкоматов, кредитных и платежных карт. И услуг, оказываемых отделениями банков, в единую систему банковских видеоуслуг на дому. банкомат банковский карта

ЗАКЛЮЧЕНИЕ

Проходя трехмесячную практику в структурном подразделении №1801/080 Сбербанка России, я наблюдала за проведением различных операций, но особое внимание уделяла операциям по пластиковым карточкам и убедилась в том, насколько должно быть правильным оформление операций по пластиковым картам. Сотрудники должны в совершенстве знать соответствущие регламенты, инструкции по проведению операций с использованием пластиковых карт. Ведь неправильное проведение операции может лишить клиента пользованием картой по соответствующим операциям.

Пластиковые карточки – это один из наиболее удобных способов для клиента при получении наличных денежных средств через банкоматы или в Банке, а также причислении на счет карточки доходов (заработная плата, пенсия, стипендия и другие), расплачивании за товары и услуги, перечислении денежные средства на другие счета, платежи и т.д.

Важным элементом перечисления денежных средств на другие счета, а также их выдачи являются терминальные устройства, через которые проводятся операции, при этом владелец набирает ПИН-код, который знает только он.

Существует несколько разновидностей банковкой карты, отличаюшихся по возможностям и видам производимых операций. Дебетовые карты используются для оплаты товаров и услуг путем прямого списания сумм с банковского счета плательщика, а кредитная карта позволяет ее владельцу отсрочить их оплату. Также определяется лимит кредитования по его ссудному счету, который независим от обычного счета в банке. Главным достоинством кредитных карт перед кредитами является возможность использования кредита, не отчитываясь перед банком о его целевом использовании и возможность постоянного возобновления кредитной линии после погашения. Отличие данных карт от карт с разрешенным овердрафтом является отсутствие положительного остатка на карте.

Отличие данных карт от карт с разрешенным овердрафтом является отсутствие положительного остатка на карте.

В работе рассмотренна актуальность и важность пластиковых карт. Способы выдачи наличных денежных средств, новые банковские технологии и продукты.

ГЛОССАРИЙ

Выберите букву, чтобы перейти к соответствующим разделам глоссария.

A | B | C | D | E | F | G | H | Я | J | K | L | M | N | O | P | Q | R | S | Т | U | V | W | X | Y | Z

А

Маршрутный номер ABA

Уникальный девятизначный номер, присваиваемый каждому банковскому учреждению, используемый для идентификации банка и прямого списания и кредитования ACH. Маршрутный номер ABA обычно находится внизу личной или деловой проверки.

ACH

Автоматизированная клиринговая палата — группа процессинговых учреждений, связанных компьютерной сетью для обработки транзакций электронных платежей между финансовыми учреждениями.

Конвертация дебиторской задолженности (ARC)

Электронный дебет, созданный на основе клиентского чека, обработанного в защищенном, выпадающем ящике или другой среде обработки дебиторской задолженности.

Банк-эквайер, банк-эквайер

Финансовое учреждение, которое является участником Visa ® и / или MasterCard ® и поддерживает отношения обработки кредитных карт продавца.Эквайер получает все транзакции от продавца для распределения между банками-эмитентами.

Служба проверки адреса (AVS)

Служба, поддерживаемая Visa, MasterCard, Discover и American Express ® , которая проверяет адрес выставления счета держателя карты по адресу, зарегистрированному у эмитента. AVS разработан для борьбы с мошенничеством при транзакциях без личного присутствия.

Расширенный интерфейс программирования (API) API-интерфейсы

позволяют пользователям программировать заранее созданный интерфейс вместо индивидуального программирования устройства или части программного обеспечения.

Измененная карта

Карта, на которой исходная тисненая или закодированная информация была изменена в мошеннических целях.

Американская ассоциация банкиров (ABA)

Торговая ассоциация американских банкиров. Этот орган также имеет полномочия по регистрации для присвоения идентификационных номеров.

Этот орган также имеет полномочия по регистрации для присвоения идентификационных номеров.

American Express

Компания, специализирующаяся на выпуске карт для путешествий и развлечений (T&E). American Express обслуживает выпускаемые карты, выступая в качестве собственного обработчика транзакций с собственной вычислительной сетью.

Поставщик прикладных услуг (ASP)

Организация, которая размещает программные приложения на своих серверах в пределах своих собственных объектов. Клиенты получают доступ к приложению через частные линии или через Интернет. Также называется «поставщиком коммерческих услуг» (CSP).

Подтверждающий ответ

Утвердительный ответ после запроса авторизации транзакции.

Арбитраж

Процедура, используемая эквайером от имени продавца для разрешения спора, связанного с возвратным платежом, с эмитентом карты.

Association

MasterCard International, Visa U.S.A. или Visa International, которые лицензируют регулирующие органы для операций с банковскими картами.

Банкомат (банкомат)

Необслуживаемый компьютерный терминал, который выполняет основные функции кассира, когда владелец карты вставляет карту в банкомат и вводит правильный PIN-код. Типичные функции включают выдачу наличных денег, прием депозитов и платежей по кредитам, а также прием переводов и запросов со счета. Также используется держателями кредитных карт для получения авансов наличными.

Авторизация

Процесс, с помощью которого транзакция утверждается эмитентом или Visa / MasterCard от имени эмитента. Через эквайер продавцу предоставляется (или ему отказывают) на принятие определенной транзакции со счета держателя карты. Авторизация указывает только на то, что карта действительна и что на кредитном лимите держателя карты имеется достаточно средств на момент подачи запроса.

Код утверждения авторизации

Цифровой код, назначенный эмитентом и присваиваемый сделке купли-продажи в качестве подтверждения того, что продажа санкционирована.

Только авторизация (только аутентификация)

Используется для резервирования суммы на основе доступного кредитного лимита кредитной карты для предполагаемых покупок. Только авторизация чаще всего используется в сфере проживания (регистрация), ресторана (табуляция) и аренды автомобилей (пикап), где до окончательного определения суммы платежа получено одобрение на расчетную сумму.

Только авторизация чаще всего используется в сфере проживания (регистрация), ресторана (табуляция) и аренды автомобилей (пикап), где до окончательного определения суммы платежа получено одобрение на расчетную сумму.

Запрос на авторизацию

Запрос продавца на авторизацию для принятия транзакции продажи держателя карты.Запрос авторизации может поступать в электронном виде через терминал обработки кредитных карт или по телефону в качестве голосовой авторизации.

Автопредставительство

Автоматическая отправка информации для урегулирования возвратного платежа от имени продавца без необходимости вмешательства продавца.

Средний чек

Средняя сумма продажи в долларах для операций по кредитной карте.

к началу

Б

B2B

Бизнес для бизнеса — один бизнес взаимодействует с другим или продает другому.

Внутренняя сеть

Поставщик расчетов, ответственный за завершение транзакций, направление платежа на счет продавца и формирование выписок.

Баланс

Финансовый отчет, в котором перечислены активы, обязательства и чистая стоимость активов на определенную дату.

Идентификационный номер банка (BIN)

Уникальная серия номеров, присваиваемых Visa / MasterCard учреждению-участнику, который идентифицирует это учреждение при обработке транзакции. BIN состоит из первых шести цифр стандартного номера кредитной карты.

Банковская карта

Карта, выпущенная банковским учреждением под торговой маркой MasterCard или Visa.

Пакет

Группа утвержденных транзакций по кредитной карте, обычно накапливаемых в течение одного рабочего дня.

Пакетное депонирование

Электронное депонирование пакетного файла, передаваемого процессору транзакций для расчета.

Пакетная обработка

Авторизация транзакций в автономном режиме, когда немедленное утверждение не требуется. Транзакции собираются в пакетном режиме и отправляются как одна передача для авторизации и / или расчета.Пакетная обработка обычно используется с транзакциями по почте / по телефону (MOTO).

Бисинхронная связь

Метод связи, при котором непрерывная передача без запуска и остановки между байтами информации.

Браузер

Программное приложение, используемое для поиска и отображения веб-страниц.

Визитная карточка

Платежная карта, как правило, выдается и используется владельцами малого бизнеса.

к началу

С

Call Center

Ответ на запрос авторизации, отображаемый на экране терминала кредитной карты, сгенерированный эмитентом или в результате обработки резервной копии.Затем продавец должен запросить голосовую авторизацию. Если одобрение дается, пользователь должен ввести код одобрения вручную в POS-устройство в качестве «принудительной» или «пост-авторизации».

Capture

Получение и сохранение данных транзакции на главном компьютере процессора, которые будут отправлены позже для обработки и оплаты.

Идентификационный номер карты / идентификатор карты (CID)

Процесс проверки American Express и Discover, в котором используется трех- или четырехзначный номер без тиснения, напечатанный при авторизации транзакций по кредитной карте, если физическая карта отсутствует.

На картах American Express CID представляет собой четырехзначный код, напечатанный на лицевой стороне карты. На картах Discover CID представляет собой трехзначный код, напечатанный рядом с номером карты на панели подписи.

Чтобы просмотреть список кодов CID, щелкните здесь.

Card-Not-Present

Тип транзакции с картой, при которой карта отсутствует в точке продажи для считывания магнитной полосы. Они считаются сделками с более высоким риском.

Наличие карты

Тип транзакции, при которой карта присутствует и проходит через электронное устройство, считывающее содержимое магнитной полосы на обратной стороне карты.

Устройство чтения карт

Устройство ввода на терминале для карт, которое переводит информацию, хранящуюся на магнитной полосе на обратной стороне карты.

Держатель карты

Лицо, которому выдается платежная карта, или дополнительное лицо, уполномоченное первоначальным держателем карты на использование карты.

Номер счета держателя карты

Последовательность номеров, назначенная специально для счета держателя карты, которая также идентифицирует эмитента и тип платежной карты. Номер счета держателя карты — это номер, отпечатанный на платежной карте.

Номер счета держателя карты — это номер, отпечатанный на платежной карте.

Возвратный платеж, инициированный держателем карты

Возвратный платеж, который возникает, когда владелец карты связывается с эмитентом карты и отказывается принять плату, указанную в ежемесячной выписке по счету. У держателя карты есть 90 дней на то, чтобы инициировать возвратный платеж.

Денежный аванс

Операция, при которой владелец карты получает наличные деньги лично в филиале финансового учреждения-участника или в банкомате. Это единственный способ получения наличных с кредитной карты, одобренный платежными компаниями.

CCD

Запись по кредиту или дебету, инициированная продавцом, для консолидации средств этой организации, ее филиалов, франшиз, агентов или других организаций; или для финансирования счетов своих филиалов, франшиз, агентов или другой организации.

Chargeback

Запрос на транзакцию, инициированный эмитентом или держателем карты, который возвращается эквайеру для разрешения.

Комиссия за возвратный платеж

Сумма, установленная эквайером для обработки возвратных платежей.

Код причины возврата платежа

Числовой код, определяющий конкретную причину возврата платежа. У MasterCard и Visa есть свои коды возврата платежей.

Контрольная карта

Банковская карта, которую можно использовать с PIN-кодом в банкомате или без PIN-кода в точке продажи, также известная как автономная дебетовая карта.При использовании в точке продажи транзакция обрабатывается через обмен как транзакция кредитной карты со средствами, списанными с текущего счета держателя карты.

Проверка контрольной цифры (проверка MOD-10)

Контрольная цифра — это последняя позиция номера карточного счета, сгенерированная с помощью алгоритма, выполняемого для номера первичного карточного счета. Проверка этого номера называется проверкой MOD-10 и используется для проверки номера кредитной карты.

Гарантия чека

Услуга, которая гарантирует оплату чеком продавцу на сумму до указанной. Однако продавцы должны выполнять правильные процедуры авторизации.

Однако продавцы должны выполнять правильные процедуры авторизации.

Считыватель чеков

Устройство, считывающее числа, зашифрованные в нижней части большинства чеков.

Проверка чека

Услуга, которая обеспечивает торговцам некоторую защиту от недействительных чеков. Лицо, выписывающее чек, сопоставляется с национальной базой данных негативных файлов, чтобы отметить непогашенные или ненадежные чеки в записи от других участников этой службы.

Ciphertext

Зашифрованный текст сообщения, который может быть расшифрован только тем, у кого есть правильный ключ.

Закрыть

Отправка завершенных транзакций продавца на хост для обработки. (См. Также «Расчет»)

Авторизация с кодом 10

Если на POS-устройстве отображается «Утерянная или украденная карта», «Получение карты» или подобное сообщение, продавец должен позвонить в центр авторизации для авторизации по коду 10. Оператор задаст вопросы, чтобы определить, действительна ли транзакция.

Поставщик коммерческих услуг (CSP)

Организация, которая размещает коммерческие программные приложения на своих серверах в пределах своих собственных помещений.

Коммерческие карты

Официальное название для следующих трех типов карт:

- Корпоративная карта — обычно выдается сотрудникам крупной корпорации, где корпорация принимает на себя всю ответственность за использование карты.

- Карта покупок — выдается корпорациям. Это позволяет корпорации контролировать многочисленные параметры ежедневных и ежемесячных лимитов расходов, общих кредитных лимитов и того, где можно использовать карту. Многим сотрудникам может быть выдан один и тот же номер карты.

- Визитная карточка — аналогична корпоративной карточке, но выдается бизнесу с меньшим количеством сотрудников. Каждый сотрудник несет ответственность за свои покупки.

Соответствие

Соответствие нормативным актам Visa и MasterCard. Кроме того, метод разрешения спора между участниками, если не применяется код причины возврата платежа. Спрашивающий участник должен доказать финансовые убытки из-за нарушения правил MasterCard или Visa другим участником.

Поддельная карта

Пластиковая карта, на которой обманным путем напечатана, тиснена или закодирована, чтобы выглядеть как подлинная банковская карта, но которая не была выпущена участником Visa или MasterCard.Это также может быть карта, которая изначально была выпущена участником, но впоследствии была изменена без ведома или согласия эмитента.

Кредит

Возмещение или корректировка цены за предыдущую покупку.

Кредитная карта

Пластиковая карта с кредитным лимитом, используемая для покупки товаров и услуг и получения денежных средств в кредит. Затем эмитент выставляет владельцу карты счет на погашение предоставленного кредита.

Credit Slip

Форма с заявлением о возмещении или корректировке цены будет зачислена на счет держателя карты.Также называется кредитным чеком или кредитной траттой.

Криптография

Процесс защиты информации путем преобразования ее в нечитаемый формат. Информация зашифровывается с помощью «ключа», который делает данные нечитаемыми. Позже он расшифровывается, делая информацию снова доступной для чтения.

CVC2

Код подтверждения карты — термин MasterCard для трехзначного кода, который печатается рядом с номером карты на панели подписи и используется как часть процесса авторизации.

CVV2

Проверочное значение карты — термин Visa для трехзначного кода, который печатается рядом с номером карты на панели подписи и используется как часть процесса авторизации.

к началу

D

Шифрование данных

Шифрование данных, чтобы только предполагаемые пользователи могли прочитать и понять зашифрованную информацию.

DBA

Doing Business As — название, которое компания использует для работы.

Дебетовая карта

Банковская карта, используемая для покупки товаров и услуг и получения наличных денег, которая дебетует личный текущий счет держателя карты.Во время дебетовых онлайн-транзакций владелец карты должен ввести PIN-код.

Debit Switch

Портал, который передает дебетовые данные между банками-шлюзами и эмитентами дебетовых карт — также называемый «дебетовой сетью». Только финансовые учреждения могут быть участниками переключателя дебета.

Отклонить

Ответ эмитента карты, запрещающий использовать карту для попытки транзакции. Если запрос на одобрение отклонен, продавец должен запросить у держателя карты другую форму оплаты.

Депозитный счет до востребования (DDA)

Текущий счет.

Полученный уникальный ключ для транзакции (DUKPT)

Метод шифрования PIN-кода.

Терминал коммутируемого доступа

Терминал авторизации, который использует телефонную линию для связи с центром авторизации.

Цифровой сертификат

Зашифрованное приложение к электронному сообщению, используемое в целях безопасности. Чаще всего цифровой сертификат используется для проверки того, что пользователь, отправляющий сообщение, является тем, кем он или она себя называет.Получатель также имеет возможность кодировать ответ.

DIP-переключатели

Dual In-Line Package Switches — серия подключенных переключателей, которые определяют правильную конфигурацию принтера терминала платежных карт.

Прямой ответ

Термин, используемый для описания продавца, обрабатывающего в основном транзакции без личного присутствия или без предъявления карты.

Ставка дисконтирования

Комиссия, взимаемая эквайером с продавца за обработку транзакций с платежной картой.

Дисплей

Панель с подсветкой на устройстве платежной карты, которая отображает символы на экране.

Duality

Членство финансового учреждения в ассоциациях MasterCard и Visa.

к началу

E

Электронная коммерция

Электронная коммерция — продажа и покупка товаров или услуг через Интернет.

ECR

Электронный кассовый аппарат — кассовый аппарат, который также имитирует кассовый терминал для обработки транзакций по кредитным картам.

EDC

Electronic Draft Capture — использование кассового устройства для авторизации и расчета транзакций по кредитным картам.

Электронный перевод пособий (EBT)

Автоматизация государственных пособий посредством электронной авторизации, сбора данных и расчетов. Используются пластиковые карты с магнитными полосами, что исключает бумажные выплаты и раздачу купонов.

Прием электронных чеков / обработка электронных чеков (ECA / ECP)

Процесс преобразования бумажного чека в электронный в точке продажи.Чек обрабатывается в электронном виде через сеть ACH.

Электронный перевод денежных средств (EFT)

Электронная система, которая автоматически переводит средства, например, при снятии средств через банкомат или транзакции с оплатой по телефону.

Encryption

Метод шифрования данных для защиты личной информации держателя карты.

Право

Лицензия или разрешение на прием платежных карт определенного типа или другого платежного средства.

Стираемая программируемая постоянная память (EPROM)

Инициированные отраслью стандарты, используемые для идентификации типов терминалов и компонентов.

Превышение своевременности

Транзакция, внесенная слишком поздно, чтобы претендовать на лучшую скорость обмена.

Срок годности

Дата, выбитая на банковской карте. После этой даты карта становится недействительной и ее больше нельзя принимать.

к началу

Ф

Факторинг

Когда законный продавец обрабатывает транзакции другого продавца в обмен на оплату. Такая практика запрещена ассоциациями.

Протокол передачи файлов (FTP)

Протокол, используемый для передачи файлов по сети TCP / IP (Интернет, UNIX и т. Д.).

Финансовое учреждение

Любая организация, занимающаяся перемещением, инвестированием или кредитованием, торговлей финансовыми инструментами или предоставлением финансовых услуг. Сюда входят коммерческие банки, сберегательные кассы, сберегательные банки федерального уровня и штата, ссудо-сберегательные ассоциации и кредитные союзы.

Fleet Card

Платежная карта, предназначенная в основном для заправки, обслуживания и ремонта корпоративных автомобилей. Карты флота обычно используются для предоставления специализированных отчетов.

Folio

Номер, присвоенный продавцом жилья для отслеживания расходов гостя.

Force

Процесс, при котором голосовая авторизованная транзакция вводится с помощью ключа для электронного расчета с пакетом транзакций. Также известен как post-auth.

Frame Relay

Канал TCP / IP для данных с высокой скоростью передачи, низкой сетевой задержкой, высокой связностью и эффективным использованием полосы пропускания.

Расследование мошенничества

Процесс выявления подозрительной деятельности продавца или держателя карты.

Внешняя сеть

Сетевой провайдер, отвечающий за авторизацию и сбор транзакций и пересылку информации во внутреннюю сеть.

к началу

г

Шлюз

Управляет электронным соединением между потребителями и их финансовыми учреждениями и передает данные.

Gift Card

Многоразовая карта с хранением денежных средств, которая позволяет продавцам иметь электронную альтернативу бумажным подарочным сертификатам.

Good Faith

Попытка члена карточной ассоциации разрешить спор с другим членом в письменной форме. Перед подачей иска о соблюдении требований необходимо предпринять добросовестную попытку разрешения проблемы.

к началу

H

Жесткое отклонение

Отклоненная попытка авторизации в результате утери или кражи карты, карты выдачи и т. Д. Торговец должен позвонить с кодом 10 в центр авторизации.

Голограмма

Фотография, созданная лазером, в которой используется трехмерное изображение, которое трудно воспроизвести. Используется для защиты от подделки многих платежных карт.

Система захвата хоста (HCS)

Транзакция передается с запросом авторизации на главный компьютер во внешнем интерфейсе, информация фиксируется на хосте, а затем отправляется обратно на устройство POS.Поскольку информация уже хранится на хосте, расчет по ней может производиться без выполнения продавцом функции расчета.

к началу

я

Idle Prompt

Стандартный дисплей терминала для платежных карт, ожидающий обработки следующей транзакции.

Imprinter

Устройство, используемое для впечатывания тисненой информации о карте в чек для совершения операций с платежной картой. Импринтер используется, если карта присутствует, а POS-устройство не может прочитать содержимое магнитной полосы.

Цифровая сеть с интеграцией служб (ISDN)

Канал цифровой телефонной связи, способный поддерживать до трех типов устройств связи одновременно.

Interac

Национальная сеть дебетовых карт в Канаде.

Interchange

Обмен данными транзакции между эквайер-эмитентом и эквайером.

Interchange Fees

Комиссия, уплачиваемая эквайером эмитенту для компенсации затрат, связанных с транзакцией. MasterCard и Visa устанавливают ставки комиссии за обмен.

Интернет-провайдер (ISP)

Организация, предоставляющая доступ в Интернет.

Эмитент, банк-эмитент

Финансовое учреждение и участник Visa или MasterCard, которое заключает договорные соглашения с держателями карт и выдает им карты.

к началу

л

Выделенная линия

Выделенное телекоммуникационное соединение с двухточечной или многоточечной конфигурацией.

Данные уровня I

Данные покупательной карты уровня I включают ту же информацию, что и традиционную транзакцию покупки по кредитной карте.Сюда входят: общая сумма покупки, дата, код категории продавца и название поставщика / продавца.

Данные уровня II Данные карты покупок

уровня II включают ту же информацию, что и на уровне I, плюс следующую информацию: сумма налога с продаж, бухгалтерский код клиента, идентификационный номер налогоплательщика продавца, применимое меньшинство, а также статус бизнеса, принадлежащего женщинам, и почтовый индекс торговой точки. .

Данные уровня III

Данные карты закупок уровня III включают ту же информацию, что и на уровнях I и II, плюс следующее: количество, коды продуктов, описания продуктов, отгрузка на почтовый индекс, сумма фрахта, сумма пошлины, номер заказа / билета, единица измерения показатель, расширенная сумма позиции, индикатор скидки, сумма скидки, индикатор нетто / брутто, примененная налоговая ставка, примененный тип налога, индикатор дебета или кредита и альтернативный идентификатор налога.

Кредитная линия

Сумма кредита, которую кредитор предоставит заемщику в течение определенного периода времени.

Lockbox

Служба, которая обрабатывает платежи чеками и кредитует соответствующий бизнес.

к началу

кв.м

Номер распознавания символов с помощью магнитных чернил (номер MICR)

Банковский маршрут и транзит, номер текущего счета и номер чека, закодированные в нижней части чека, который можно использовать для авторизации чека.

Магнитная полоса

Панель, расположенная на обратной стороне платежной карты, содержащая магнитно-закодированную информацию об учетной записи владельца карты.

Считыватель магнитных полос

Торговое устройство, считывающее закодированную информацию с магнитной полосы, когда карта проходит через считыватель. Читатели могут прочитать Дорожку Два, которая содержит номер счета держателя карты и дату истечения срока действия, или Дорожку Два и Дорожку Один, которая содержит имя владельца карты.

MasterCard International Incorporated

Принадлежащая участнику международная ассоциация банковских карт, управляемая советом директоров, которая дает участникам лицензию на выпуск карт или прием коммерческих тратт в рамках программы MasterCard.MasterCard владеет и управляет собственной международной процессинговой сетью.

Медиа

Документация по денежным операциям (т. Е. Черновики продаж, кредитные листы, компьютерные распечатки и т. Д.).

Запросы на извлечение носителя

Извлечение носителя — это процесс получения бумажных документов из централизованного места. Есть два типа запросов на получение медиа:

Участник

Финансовое учреждение, которое является участником Visa и / или MasterCard. Участник имеет лицензию на выпуск карт держателям карт (эмитент) и / или принимает коммерческие тратты (эквайер).

Торговец

Владелец магазина или продавец товаров.

Торговое соглашение

Письменный договор между продавцом и эквайером, в котором подробно описываются их соответствующие права, обязанности и гарантии.

Торговый банк

См. Эквайер.

Код категории продавца (MCC)

Универсальный четырехзначный код классификации продавца, который идентифицирует продавца по типу обработки, авторизации и расчета. Аналогичен Стандартной отраслевой классификации (SIC), но более определен.

Скидка для продавца

Комиссия, которую приобретающий участник взимает с продавца для покрытия расходов на предоставление кредита на депозит и обработку транзакций по продаже кредитных карт. См. Ставка дисконтирования.

Идентификационный номер продавца (MID)

Идентификационный номер, присвоенный продавцу эквайером.

Метод оплаты (MOP)

Способ, которым продавец принимает оплату за товары или услуги. Примеры включают: MasterCard, Visa, American Express, Discover, Carte Blanche, Diners Club, JCB, Electronic Check и карты частных марок.

к началу

N

NACHA

NACHA разрабатывает операционные правила и методы ведения бизнеса для сети автоматизированной клиринговой палаты (ACH) и для электронных платежей в области интернет-торговли, электронного выставления и оплаты счетов и счетов (EBPP, EIPP), электронных чеков, финансовых электронных данных обмен (EDI), международные платежи и электронные льготы (EBS). Дополнительная информация: http://www.nacha.org/

Сеть

Вся система коммуникационного оборудования и программного обеспечения, используемая для передачи электронной информации в процессе авторизации и расчетов.

Транзакция без личного присутствия

Любая транзакция, в которой карта не представлена, например покупка по телефону, почте или в Интернете. См. Карта-Отсутствует.

Неявка

Списание средств со счета держателя карты продавцом жилья, если лицо либо не приедет, либо не аннулирует гарантированное бронирование.

к началу

О

Offline Debit

Дебетовая транзакция, которая происходит, когда чековая карта Visa / MasterCard авторизуется через систему кредитных карт, и сумма списывается с чекового счета держателя карты (DDA).

Автономная транзакция

Транзакция, которая авторизуется посредством голосовой авторизации и позже вводится в POS-терминал перед расчетом.

OK Number

Проверочный номер с главного компьютера, подтверждающий успешное внесение партии.

Онлайн-транзакция

Транзакция, которая авторизуется электронным способом из интерфейсной сети.

к началу

П

Код доступа к УАТС

Номер доступа, который набирается для выхода на внешнюю линию.

Персональный идентификационный номер (PIN)

Цифровой код, используемый в качестве подтверждения для завершения транзакции с помощью платежной карты. Номер вводится на клавиатуре и зашифрован, чтобы путешествовать вместе с авторизацией.

Получение карты

Электронный ответ эмитента на запрос авторизации с просьбой оставить карту у продавца и вернуть эмитенту.

Преобразование в точке покупки (POP)

Одноразовое списание ACH с банковского счета потребителя для личных покупок, сделанных в точке продажи; при получении чека и подписанного разрешения.

Point of Sale (POS)

Место, в котором происходит транзакция по платежной карте, обычно с помощью такого устройства, как терминал для кредитных карт или кассовый аппарат.

Торговый терминал (POS-терминал)

Терминал в торговой точке, подключенный через телекоммуникационные линии к центральному компьютеру. Авторизация, запись и передача электронных транзакций осуществляется через терминал.

Проводка

Процесс записи дебетов и кредитов по счету.

PPD

Запись по кредиту или дебету, инициированная продавцом в соответствии с положением или одноразовым разрешением от потребителя, для осуществления электронного перевода средств на банковский счет потребителя или с него.

Prenote

В среде электронной обработки чеков — недолларовая транзакция, отправляемая через сеть ACH с целью проверки точности данных счета держателя карты.

Валюта представления

Валюта, в которой разрешается покупка через Visa, MasterCard или American Express.

Карта частной марки

Карта, выпущенная продавцом, которая может использоваться только в бизнесе продавца. Примером может служить кредитная карта универмага.

Сборы за обработку

Сборы, связанные с обработкой транзакций по кредитным картам.

Процессор

Компания, ответственная за обработку транзакций обмена — управляемая покупателем или действующая от имени покупателя.

Протокол

Набор правил, позволяющих работать с передачей данных.

Карта покупок

к началу

R

RAM (оперативная память)

Кратковременная память для компьютера или терминала платежных карт.

Код причины

Двухзначный код, определяющий причину, по которой был инициирован возврат платежа.

Повторная авторизация (повторная авторизация, добавление авторизации)

Для запроса дополнительной суммы авторизации для существующей транзакции. Используется в сфере гостиничного бизнеса, когда первоначального разрешения недостаточно для покрытия расходов.

Повторяющаяся транзакция

Транзакция, взимаемая со счета держателя карты (с предварительного разрешения) на периодической основе за повторяющиеся товары и услуги, то есть членство в клубах здоровья.

Реферал

Сообщение, полученное от банка-эмитента, когда попытка авторизации требует вызова центра голосовой авторизации.

Возврат

Возврат происходит, когда продавец возвращает держателю карты всю или часть первоначальной суммы транзакции. Возврат осуществляется на ту же карту, которая использовалась для исходной транзакции.Подобно кредиту.

Повторное представление

Попытка отменить возвратный платеж, инициированный продавцом или эквайером, банку-эмитенту, который представил возвратный платеж, подтвержденный подтверждающей документацией.

Розничная транзакция

Личная транзакция, в которой владелец карты представляет карту продавцу для оплаты товаров или услуг.

Retrieval Request

Запрос от эмитента к эквайеру на копию исходного билета на продажу.

Аннулирование

Когда эквайер успешно представляет эмитенту возвратный платеж, возвратный платеж аннулируется, и средства возвращаются продавцу.

ROM (постоянная память)

Память и информация, которые нельзя изменить.

RS232

Стандартный порт на POS-устройстве, используемый для поддержки беспроводной передачи через VSAT, Frame, VPN или Motient. Также может использоваться с различными периферийными устройствами, например, Check Reader или персональным компьютером.

к началу

S

Комиссия за транзакцию продажи

Сумма, которую финансовое учреждение взимает с продавца за каждую транзакцию продажи.

Расчет

Процесс, в котором продавец передает пакеты транзакций эквайеру.В обмене это процесс, посредством которого эквайеры и эмитенты обмениваются финансовыми данными, возникающими в результате операций по продаже, денежных авансов, товарных кредитов и т. Д.

Валюта расчета

Валюта, в которой продавец получает средства после завершения конвертации иностранной валюты.

Смарт-карта

Платежная карта со встроенным микропроцессором (чипом), хранящим информацию. Смарт-карты можно использовать для карт с сохраненной стоимостью, кредитных карт, программ лояльности и безопасного доступа.

Мягкое отклонение

Отклоненная попытка авторизации, которая не обязательно означает, что карта неисправна (т. Е. Направление звонка, недоступность эмитента или превышение лимита держателем карты). Эти транзакции могут быть повторно отправлены через день или два в попытке получить действительное разрешение.

Комплект разработчика программного обеспечения (SDK)

«Комплект», предназначенный для помощи разработчику в интеграции программного обеспечения в другую программу или систему.

Split Dial

Возможность терминала для карточек набирать разные телефонные номера для получения разрешения или расчета по различным типам карт.

Стандартный промышленный код (SIC)

Универсальный четырехзначный код, обозначающий отраслевой тип продавца. Похож на код MCC.

Карта с сохраненной стоимостью

Карта с сохраненной стоимостью используется продавцом для выдачи кредитов своим покупателям. Клиентам продавца выдается карта с магнитной полосой в обмен на полученные деньги, возвращенный товар или другие соображения. Карта представляет собой сумму в долларах, которую покупатель продавца может использовать или передать другому лицу.Сама карта не обеспечивает безопасности. Фактическая запись остатка на карте ведется в базе данных карт с сохранением стоимости.

Отправка

Файл, отправленный продавцом, который содержит одну или несколько транзакций.

Сводная корректировка

Корректировка депозита, сделанная эквайером, когда в поданном депозите есть ошибка.

Синхронный

Метод связи, при котором непрерывная передача без остановок и начальных байтов между байтами информации.

к началу

т

Карты T&E

Карты, которые разработаны и используются в основном в сфере услуг, связанных с путешествиями.

T&E Merchant

Авиакомпания, компания по аренде автомобилей или общежитие, основной функцией которых является предоставление услуг, связанных с путешествиями.

TEL

Электронное списание с банковского счета потребителя на основании устного разрешения по телефону. Компания может инициировать телефонный звонок только при наличии существующих отношений с потребителем.

Телемаркетинг

Продажа товаров или услуг по телефону с оплатой кредитной картой.

Система захвата терминала (TCS)

Процесс, в котором транзакции сохраняются в терминале до тех пор, пока пакет не будет рассчитан на хосте. Чаще всего используется в ресторанах, где требуется корректировка чаевых.

Идентификационный номер терминала (TID)

Номер, идентифицирующий продавца во внешней сети.

Track One

Track One информация, хранящаяся на магнитной полосе на обратной стороне карты, содержит имя держателя карты в дополнение к номеру счета и дате истечения срока действия, хранящимся в нем.

Track Two

Track Two Информация, хранящаяся на магнитной полосе на обратной стороне карты, имеет номер счета и дату истечения срока действия.

Транзакция

Любое действие между держателем карты и продавцом или участником, которое приводит к действиям на счете, например, покупка, получение наличных или кредит.

Дата транзакции

Фактическая дата, когда происходит транзакция.

Комиссия за транзакцию

Сумма, которую продавец платит за транзакцию за обработку.

к началу

В

Действительная дата

Дата, выбитая на платежной карте и указывающая, когда карту можно использовать в первый раз.

Торговый посредник с добавленной стоимостью (VAR)

Третья сторона, которая сертифицирует свое программное обеспечение для использования в системе процессора.

Visa USA

Национальная ассоциация банковских карт, находящаяся в собственности члена, управляемая советом директоров, которая дает членам лицензию на выпуск карт и прием коммерческих тратт в рамках программы Visa. MasterCard владеет и управляет собственной международной процессинговой сетью.

Голосовая авторизация

Операции, авторизованные голосовым оператором. Подтвержденные голосом транзакции должны быть «принудительно» переведены в пакет терминала для расчета.

к началу

Вт

WEB

Электронное списание с банковского счета потребителя, созданное во время безопасного Интернет-сеанса между компанией и потребителем.

к началу

Z

Предел нулевого этажа

Требует, чтобы все транзакции получали авторизацию.

к началу

A | B | C | D | E | F | G | H | Я | J | K | L | M | N | O | P | Q | R | S | Т | U | V | W | X | Y | Z

Совет 1: Как получить зарплатную карту Сбербанк

Значительная часть организаций предпочитает выплачивать зарплату своим сотрудникам на пластиковую карту Сбербанка.Это удобно для организации, которой не нужно обналичивать фонд заработной платы, или для сотрудников. Совершая покупки, вы можете расплачиваться напрямую картой или снимать наличные в банкомате. Что нужно для того, чтобы получить зарплатную карту Сбербанка?

Инструкция

одна

Обратитесь в любое удобное отделение Сбербанка РФ. Лучше всего, если он будет находиться недалеко от вашего места жительства или того же места работы.

2

Выбирайте удобный для вас тип карты, посоветовавшись со специалистом.Учтите, что некоторые карты обслуживаются бесплатно, а по другим придется платить. Сумма обслуживания пластиковой карты обычно не превышает 10-30 долларов в год. Например, за обслуживание карт Maestro не нужно ничего платить, а для Visa (с помощью которой можно совершать платежи, в том числе на зарубежных интернет-аукционах) стоимость обслуживания составит 700 рублей за первый год и 450 рублей за каждый последующий год.

3

Заполните анкету, указав свои личные данные, номер телефона и адрес проживания.Также нужно придумать и указать пароль для доступа к карте. Вам будут предоставлены данные вашей учетной записи, которые вы уже можете сообщить своему работодателю для начисления заработной платы. Обратите внимание на поля «номер счета» и «номер банковской карты»: работодателю нужен номер счета для расчета заработной платы.

четыре

Срок изготовления карты зависит от ее типа, но обычно не превышает 5-7 рабочих дней. По истечении этого срока повторно обратитесь в отделение Сбербанка на карту.Вместе с картой в запечатанном конверте вы получите четырехзначный пин-код для работы с картой. Также вам будет предложено подключить услугу «мобильный банк» (первые 3 месяца вы будете получать sms о движении денежных средств на свой счет бесплатно, а затем будет взиматься ежемесячная плата за эту услугу в размере 15 рублей в месяц — средства за эту услугу будет списано с карты).

пять

Пластиковая карта Сбербанка выпускается сроком на 3 года: срок ее действия указан на лицевой стороне карты.После завершения активного срока действия необходимо обратиться в отделение Сбербанка с просьбой о перевыпуске карты: при этом изменится только номер карты, а номер счета останется неизменным. При переоформлении карты никаких дополнительных сведений в бухгалтерии по месту работы не требуется.

6

Если зарплатную карту Сбербанка принимает работодатель (в некоторых организациях процедура централизованная), убедитесь, что конверт с анкетой-заявкой, в которой указан ваш пароль доступа, надежно запечатан.В такой ситуации перестрахование не помешает: после получения карты на руки рекомендуется обратиться в Сбербанк с просьбой о смене пароля.

- Как поменять зарплатную карту Сбербанка

Совет 2: Как получить четырехзначное число

Четырехзначные номера используются для проведения разного рода действий, предоставления информации об услугах и для отправки платных SMS-сообщений. Другими словами, с помощью этого номера можно заработать много денег.

Инструкция

одна

Позвоните своему оператору связи и узнайте, есть ли у вас возможность приобрести четырехзначный номер. Обычно такие услуги не предоставляются физическим лицам, поэтому вам придется предоставить оператора и всю необходимую информацию о вашей организации (ИП или ООО). Физические лица могут покупать только город (шестизначный номер), впоследствии делая ежемесячную абонентскую плату.

2

Четырехзначные номера также могут получить специальные подрядчики, тем более что в последнее время операторы связи все чаще отказываются их выдавать.Здесь есть правило: чем крупнее оператор, тем больше проблем возникает с прямым подключением. Если вам отказали в четырехзначном номере даже после того, как вы представили документы, подтверждающие, что вы действуете от имени организации, попробуйте составить договор с одной из компаний-посредников, которая занимается только подключением к операторам через их информационные системы.

3

Получите от подрядной компании список документов, которые вы должны предоставить для заключения договора на техническое обслуживание и номера аренды.Оформить его можно только при наличии всех необходимых документов.

четыре

Укажите в договоре вид деятельности, которую вы планируете осуществлять, используя четырехзначный номер. Для регистрации вам также понадобится лицензия на оказание телематических услуг, о необходимости которой вам должна сообщить компания-подрядчик или оператор связи. Его можно получить в Роскомнадзоре.

пять

Подпишите договор об обслуживании и аренде. В нем должны быть указаны: стоимость получения номера, размер ежемесячной абонентской платы и сумма, которую вам будут перечислять в процессе вашего бизнеса, так как основные средства поступят на счет оператора (до 60%).

Полезный совет

Сотовых операторов, предоставляющих эту услугу, не так много, основные — Билайн, МегаФон и МТС.

Совет 3: Чем удобна карта «Маэстро»

Пластиковая карта Сбербанка « Maestro » позволяет выполнять множество операций, оставаясь при этом удобной в использовании. Совместно с услугой Сбербанка России «Мобильный банк» карта позволяет управлять собственным счетом и узнавать о любых действиях с ним.

Инструкция

одна

Пластиковая карта Maestro Сбербанка России по параметрам и функциям аналогична карте Visa Electron. Легко содержать и удобно платить зарплату. Благодаря такой функции в России карта получила статус «зарплатная».

2

Держатель карты Maestro , являющийся клиентом банка, имеет возможность получать деньги через банкоматы во многих странах мира и оплачивать услуги и товары в торговых точках через терминалы.Чтобы стать держателем карты, вам необходимо оформить ее в любом отделении Сбербанка России. Достаточно иметь при себе документ, удостоверяющий личность и статус резидента РФ в возрасте восемнадцати лет.

3

Сбербанк России выпускает дополнительные виды карт Maestro : Maestro Social, Maestro Momentum и Maestro Student. Удобство карт заключается в основном в том, что они, рассчитанные на социальную категорию граждан, лишены сложных функций.

четыре