Безналичная эмиссия это: Безналичная эмиссия. Сущность и механизм банковского мультипликатора.

Безналичная эмиссия. Сущность и механизм банковского мультипликатора.

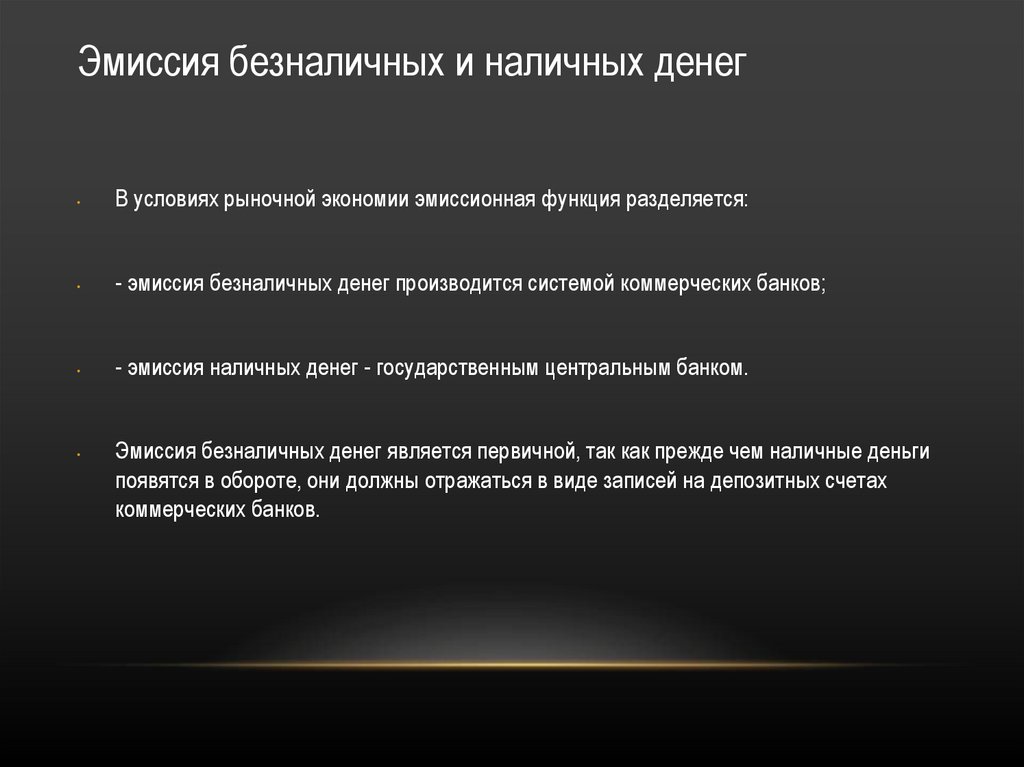

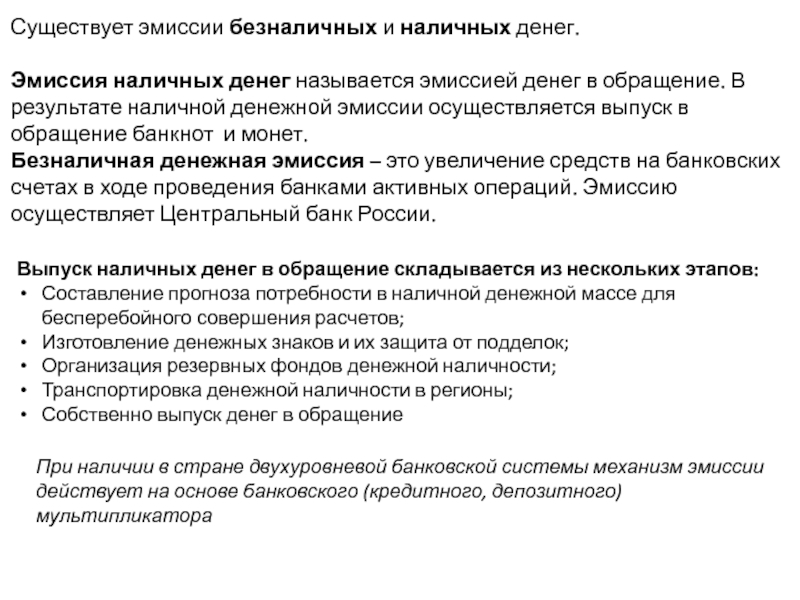

Безналичная денежная эмиссия представляет собой увеличение объемов средств на банковских счетах в процессе проведения банками активных операций.

Безналичная эмиссия денег первична по отношению к наличной эмиссии.

Банк выдает наличные деньги клиентам, если у них есть денежные средства на банковских счетах, и в пределах этих средств. Одновременно на сумму выдачи происходит списание безналичных средств со счета клиента. Для увеличения объемов выдачи наличных денег из касс банков необходимо, чтобы сначала возросли остатки средств на счетах банков, то есть, чтобы произошла безналичная эмиссия.

Наличные

и безналичные деньги имеют единую

природу и тесно взаимосвязаны. В процессе

своего функционирования они могут

переходить из одной формы в другую.

Безналичная эмиссия осуществляется в процессе проведения банками своих активных операций. При этом увеличение безналичной денежной массы в обращении может происходить при осуществлении активных операций, как центрального банка, так и коммерческих банков.

Однако следует отметить, что в настоящее время среди экономистов нет единой точки зрения по поводу роли центрального банка в безналичной эмиссии банковской системы. Основные позиции можно свести к следующим:

— безналичную эмиссию осуществляет в основном центральный банк; коммерческие банки по большей части могут только перераспределять созданные центральным банком безналичные деньги.

—

безналичную эмиссию осуществляет не

только центральный банк — коммерческие

банки создают безналичную денежную

массу в процессе своих активных операций

практически так же, как и центральный

банк. Центральный банк обладал бы

монополией на безналичную эмиссию

только в том случае, если бы норма

обязательного резервирования равнялась

100 %. -вся безналичная эмиссия осуществляется

системой коммерческих банков.

Центральный банк обладал бы

монополией на безналичную эмиссию

только в том случае, если бы норма

обязательного резервирования равнялась

100 %. -вся безналичная эмиссия осуществляется

системой коммерческих банков.

Безналичные денежные средства, составляющие денежную базу центрального банка, носят вторичный характер, так как являются его обязательствами перед банковской системой.

Соответственно существуют различные точки зрения на то, в какой мере центральный банк может контролировать и регулировать объем безналичной эмиссии (то есть предложение безналичных денег) и, в частности, насколько центральный банк может контролировать прирост тех или иных составляющих денежной базы.

Наиболее

распространенным является мнение, что

в процессе безналичной эмиссии принимают

участие и. центральный банк, и коммерческие

банки: если центральный банк не будет

предоставлять коммерческим банкам

дополнительные денежные средства для

поддержания оборота наличных денег и

увеличения резервов, безналичная эмиссия

коммерческих банков будет сильно

ограничена или прекратится совсем.

Таким образом, основой безналичной эмиссии банковской системы является увеличение денежной базы центрального банка страны.

Банковский (депозитный) мультипликатор – положительный коэффициент изменения денежных средств на банковских депозитах благодаря многократному использованию одних и тех же денег на банковском и кредитном рынке. Депозитный мульт =Безнал/Счета кредитных организаций в ЦБ РФ. Коэффициент банковской мультипликации = 1 / Норма обязательного резервирования

Депозитные, кредитные, денежные мультипликаторы.

Налично-денежная эмиссия и ее особенности в России.

Характеристика безналичного оборота. Принципы организации безналичного денежного оборота.

Основной

частью платежного оборота является

безналичный денежно-платежный оборот,

который осуществляется через систему

кредитных организаций по открытым в

них счетам хозяйствующих субъектов,

населения, кредитно-финансовых организаций

и государственных органов.

Исторически безналичные платежи были организованы посредством жирорасчетов — безналичных расчетов, проводимых средневековыми банками путем перечисления сумм со счетов одних клиентов на счета других. Они осуществлялись между определенным кругом лиц, связанных торговыми отношениями.

Первоначально жирорасчеты производились между клиентами одного банка в пределах города или отдельной провинции. В последующем круг участников значительно расширился в результате образования корреспондентских связей между банками, предлагающих такие расчетные услуги в разных городах, провинциях и даже странах. Позднее в дополнение к счетам появились специальные жирочеки — чеки, содержащие распоряжение чекодателя банку о перечислении определенной суммы денег с его жиросчета на счет чекодержателя. Последний должен был иметь счет в том же банке.

К

основным преимуществам жирорасчетов

относятся: высокая скорость расчетов,

вызванная отсутствием приема, проверки,

хранения и транспортировки золотой и

серебряной монеты; удешевление оборота,

связанное с низкой трудоемкостью

банковских операций, носящих почти

исключительно учетный характер; повышение

безопасности и надежности расчетов,

особенно при перечислении средств между

филиалами одного банка.

Однако наряду со значительными достоинствами такие расчеты имели ряд недостатков: использование денег со счетов исключительно для целей перевода и вытекающие отсюда трудности с трансформацией денег жиросчетов в наличные деньги; ограниченность обращения денег жиросчетов рамками отдельного банка или его филиалов, указанные недостатки были впоследствии устранены или в значительной мере нивелированы по мере развития и укрепления национальных банковских систем и развития международного банковского дела. Более того, в процессе развития банковского дела из жирорасчетов развивались все остальные известные на сегодняшний день формы безналичных расчетов [6, с.122].

В

современных условиях все хозяйствующие

субъекты не только расценивают средства

на банковских депозитах в качестве

денег, но и активно используют их при

выполнении своих денежных обязательств,

возникающих в ходе предпринимательской

деятельности. В настоящее время

подавляющая масса всего внутреннего

платежного оборота каждой страны и

общего международного платежного

оборота осуществляется в безналичном

порядке, т. е. хозяйствующие субъекты

производят расчеты по своим обязательствам

с другими субъектами преимущественно

безналичными деньгами через банки. Этот

аспект хозяйственной жизни и деятельности

коммерческих банков имеет важное

значение для функционирования и развития

экономики в целом.

е. хозяйствующие субъекты

производят расчеты по своим обязательствам

с другими субъектами преимущественно

безналичными деньгами через банки. Этот

аспект хозяйственной жизни и деятельности

коммерческих банков имеет важное

значение для функционирования и развития

экономики в целом.

Детальное описание функционирования платежно-расчетной системы предполагает рассмотрение основополагающих принципов организации расчетов, выделение ее субъектно-объектного состава и анализ порядка исполнении банковских и межбанковских расчетных операций.

Общепринято

считать, что принципы организации

безналичных расчетов представляют

собой исходные условия их проведения,

призваны определять основные подходы

к установлению отношений между субъектами

расчетных отношений. Следует добавить,

что сами принципы отражают важнейшие

общеэкономические требования,

предъявляемые к системе безналичных

расчетов, и реализация которых использовать

банковские депозиты в качестве

общепринятых средств платежа.

Современная организация безналичных расчетов основывается на следующих принципах: унификации и регламентации расчетов; свободы выбора формы расчетов; срочности расчетов; акцепта на осуществление расчетов; свободы распоряжения денежными средствами; обеспеченности расчетов; независимости исполнении обязательств банка по расчетам; документарного оформления расчетных операций.

Принцип унификации и регламентации расчетов — выполнение средствами, находящимися на депозитных счетах, функций общепринятых средств платежа предполагает установление и поддержание единообразного порядка выполнения расчетных операций всеми участниками расчетов в пределах национальной банковской системы.

Унификация проведения расчетных операций особенно важна в международных расчетах, поскольку здесь участвуют банки и хозяйствующие субъекты различных стран, в которых приняты свои национальные стандарты и правила осуществления расчетных операций.

Принцип

свободы выбора формы расчетов —

хозяйствующие субъекты могут выбирать

любую форму расчетов, предусмотренную

законом и установленными в соответствии

с ним банковскими правилами, и закреплять

их в хозяйственных договорах при

невмешательстве банков в договорные

отношения.

Принцип срочности расчетов — своевременное и полное перечисление средств со счетов клиента-плательщика на счет клиента-поставщика является необходимым условием функционирования экономики. Использование безналичных денег вместо наличных не должно создавать трудностей при осуществлении хозяйственной деятельности. Поэтому хозяйствующие субъекты должны иметь возможность влиять на скорость осуществления расчетов в пределах реальных возможностей банков, национальной и международной платежно-расчетных систем.

Принцип

акцепта на осуществление расчетов —

списание средств со счета при выполнении

расчетов происходит по распоряжению

владельца счета. Его воля должна быть

выражена: либо в форме прямого указания

банку о перечислении средств, оформленного

в виде определенного расчетного документа

или платежного инструмента; либо в форме

письменного согласия на такое перечисление

по требованию, предъявленному третьим

лицом напрямую в банк плательщика в

документарном виде [6, с.

Принцип свободы распоряжения денежными средствами — банк не вправе определять и контролировать направления использования денежных средств со счета клиента, ограничивать его права на распоряжение денежными средствами, за исключением случаев, предусмотренных законодательством или договором с банком.

Принцип обеспеченности расчетов тесно связан с принципом срочности платежа, так как его исполнение в определенный срок предполагает наличие у плательщика и, соответственно, у обслуживающего его банка ликвидных средств, которые могут быть использованы для перечисления в счет погашения обязательств перед поставщиком. Расчеты должны производиться и в пределах остатка средств на счете плательщика или за счет кредита, представленного на эти цели банком.

Принцип

независимости исполнения обязательств

банка по расчету от исполнения обязательств

клиентов по контрактам — свобода выбора

формы расчетов должна дополняться

ответственностью клиентов за результаты

их исполнения.

Принцип документарного оформления расчетных операций — все расчетные операции выполняются исключительно при условии предоставления в банк расчетных документов, оформленных в соответствии с установленными банковскими правилами. Обязательным условием является также письменное оформление волеизлияния владельца счета на документе в виде его личной подписи или подписи уполномоченных им лиц.

В настоящее время в большинстве стран с рыночной экономикой для внутренних и международных перечислений используются следующие формы безналичных расчетов: банковский перевод; расчеты чеками; расчеты по инкассо; расчеты по аккредитивам. В России применяются аналогичные формы расчетов, организация которых имеет ряд особенностей, отражающих специфику экономического развития страны.

Первой

и наиболее распространенной формой

безналичных расчетов является банковский

перевод — трансферт. Значение этой формы

чрезвычайно велико, поскольку ее основу

составляют операции по перечислению

безналичных средств, т. е. их движение

по банковским счетам, которые служат

основой и составной частью всех остальных

форм расчетов. Поэтому в экономической

литературе часто указанные выше

конкретные формы безналичных расчетов

рассматриваются в качестве разновидностей

банковских переводов.

е. их движение

по банковским счетам, которые служат

основой и составной частью всех остальных

форм расчетов. Поэтому в экономической

литературе часто указанные выше

конкретные формы безналичных расчетов

рассматриваются в качестве разновидностей

банковских переводов.

Банковский перевод представляет собой последовательность расчетных операций, которая начинается с выполнения расходной операции — списания средств со счета клиента. Принято подразделять все расходные операции банков по счетам на кредитовые и дебетовые.

В России принята специальная форма расчетного документа, называемая платежным поручением, поэтому банковские кредитовые переводы получили название расчетов платежными поручениями. Для безакцептного списания средств со счета должника используется платежное требование.

Инкассовая

форма расчетов используется российскими

товаропроизводителями при платежах с

зарубежными партнерами. В международной

торговле нашло широкое применение

документарное инкассо. Расчеты по

инкассо, используемые в России, значительно

отличаются от аналогичной формы расчетов,

распространенной в международной

торговле. По своей сути они являются

разновидностью дебетовых банковских

переводов.

Расчеты по

инкассо, используемые в России, значительно

отличаются от аналогичной формы расчетов,

распространенной в международной

торговле. По своей сути они являются

разновидностью дебетовых банковских

переводов.

Важную роль в платежном обороте играют расчеты по аккредитиву. Аккредитив — это условное денежное обязательство, принимаемое банком по поручению его клиента, произвести платежи в пользу поставщика по предъявлении последним документов, соответствующих условиям аккредитива, или же предоставить полномочия другому банку произвести такие платежи. Банками могут открываться следующие виды аккредитивов: покрытые и непокрытые, отзывные и безотзывные [6, с.134].

В международной практике безналичных расчетов широко используется документарный аккредитив, представляющий собой поручение импортера своему банку произвести за его счет платеж экспортеру при расчетах по поставке или акцептовать тратту, выставленную экспортером, при расчетах в кредит против получения указанных в этом поручении документов.

Форма расчетов отражает степень гарантированности оплаты поставщику до того, как он потеряет контроль над товаром, поэтому в целях четкого выполнения сторонами обязательств по расчетам участники договора должны определить, в какой форме они будут производиться. Это могут быть расчеты платежными поручениями, чеками, векселями, а также расчеты по инкассо и по аккредитиву.

Формы расчетов по степени их привлекательности для участников торгового оборота следует упорядочить следующим образом:

· с точки зрения поставщика порядок будет таков: наиболее безопасное условие платежа — предоплата; документарный аккредитив; документарное инкассо;

· с точки зрения покупателя порядок обратный: наиболее благоприятное условие платежа — открытый сет; документарное инкассо; документарный аккредитив; наименее надежное условие платежа — предоплата.

Формы и способы безналичных расчетов.

Форма расчета – урегулирование законодательным способом, исполнение через банк денежных обязательств предприятий и организаций. Они осуществляются в различных формах. Каждая из которых имеет специфические особенности в характере и движении денежных документов.

В соответствии с действующим законодательтвом применяются следующие формы безналичных расчетов:

1. платежное поручение — это распоряжение владельца счёта банку, перевести определённую денежную сумму на счёт получателя средств, открытый в этом или другом банке.

2. аккредитивы — форма безналичного расчета, при которой банк плательщика дает поручение банку получателя платежа заплатить нужную сумму в определенные сроки на условиях, описанных в аккредитивном заявлении.

3. чек — ценная бумага, в которой указано, что одно лицо дает поручение другому уплатить определенную сумму денег.

4. инкассо – операция по передаче денежных средств от плательщика к получателю через банк с зачислением средств на расчетный счет.

5. вексель – ценная бумага с помощью которой расчеты между поставщиком и плательщиком за товары и услуги происходят с отсрочкой платежа.

Формы расчетов между поставщиком и получателем определяются самостоятельно в виде подписания хозяйственного договора.

Способы безналичных расчетов Платежные документы представляют собой юридически оформленные требования, поручения и приказы на переводы денежных средств за получение товаров, услуг, работ. Они могут быть реализованы в виде инкассовых поручений, банковских переводов, аккредитивов. В зависимости от вида платежного документа, выделяют контактные и бесконтактные способы безналичных расчетов. К ним относятся: расчеты с помощью банковской карты через POS-терминалы; перевод денег с карт по технологии Pay Wave/PayPass; расчеты с помощью реквизитов карты, часто применяемые для оплаты услуг через интернет и приобретения товаров в магазинах; отправка денег через системы интернет-кошельков (QIWI, WebMoney, Skrill и т.д.), где для пополнения баланса используют специальные терминалы или переводы с банковских карт; услуги интернет-банкинга, предлагаемые пользователям сбербанка и прочих финансовых организаций; платежи по технологии NFS через смартфон.

Основные звенья налично-денежного оборота в РФ и их функции .

Взаимосвязь наличного и безналичного денежного оборотов.

Д.О. — проявление сущности денег в их движении. Охватывает процессы обмена и распределения. Д.О. делится на; оборот, непосредственно отражающий процесс пр-ва и реализации товаров и оборот, возникающий при осущ. ден. расчетов нетоварного хар-ра.

Основную часть Д.О. составляет безналичный оборот, т.е. расчеты предприятий и организаций друг с другом, с кредитными учреждениями, с гос. бюджетом без участия наличных денег, путем безнал. перечислений при помощи банковского аппарата.

Наличноденежный оборот представляет собой совокупность платежей наличными деньгами. Н.Д. в ф-ции ср-ва обращения используются главным образом для расчетов населения с предприятиями и физическими лицами. В состав Н.О. включается также оборот, возникающий в связи с использованием предприятиями, организациями и учреждениями Н.Д. в ф-ции средства платежа. Н.Д. используются: выплата зарплаты, пенсий, пособий и степендий.

Связь между Н.О. и Б.О.: проявляется в постоянном переходе денег из сферы безналичного в сферу Н.О. и в обратном направлении. Значительным каналом поступления нал. денег в сферу Б.О. являются вклады в банки. Б.О. возникает, когда денежные расчеты производятся без непосредственного использования наличных денег, т.е. путем перечисления по банковским счетам или взаимных зачетов Б.О. делится на: товарный оборот и нетоварный оборот. В состав Т.О. входят: платежи предпр., организаций и учреждений за товары и услуги; платежи населения за товары и услуги, осущ. путем перечисления денег, хранящихся в банках, на счета торговых организаций и пред-тий, оказывающих услуги бытового хар-ра.. В состав Н.О. входят платежи пред-тий, организаций, учреждений, а также платежи населения Преобладающим в Н.О. явл. оборот внутри общественного сектора нар. хоз-ва. В Н.О. первое место по удельному весу занимает оборот, связанный с формированием, распределением и перераспределением нац. дохода, второе — оборот, отражающий операции кредитной системы.

4. Факторы, определения скорост

Два показателя скорости обращения денег:

1. по обоачиваемости денег в кругообороте доходов (отношение ВНП, иногда нац.дохода, к средней величине денежной массы — обычно М1 — за определенный период)

2. по оборачиваемости денег в платежном обороте (деление суммы переведенных средств по банковским текущим счетам на среднюю величину деню массы) Второй пок-ль отражает огромный объем спекулятивных сделок, не входящих в ВНП.

Организация эмиссионных операций Центральным банком в России.

Понятие и содержание денежной системы.

По своему содержанию денежная система представляет собой структурированную совокупность определенных элементов, тесно взаимодействующих и обеспечивающих ее целостность. По своей форме денежная система реализуется посредством организации денежных отношений в стране или в едином экономическом пространстве.

Форма денежной системы складывается исторически и закрепляется соответствующим законодательством. Для организации денежных отношений в форме системы необходимы определенные объективные и субъективные предпосылки.

К объективным предпосылкам относится достижение достаточно высокого уровня развития товарно-денежных отношений. Например, в условиях товарно- денежных отношений, базирующихся на случайных формах обмена, когда товарно-денежные отношения не носят характер устойчивых связей, денежные отношения не организованы в форме системы.

Развитие устойчивых товарно-денежных отношений приводит также к необходимости их регулирования со стороны государства.

К субъективным предпосылкам формирования денежных отношений как денежной системы относится необходимость определения в законодательном порядке законных платежных средств, регламентация их обращения. Вследствие этого денежные системы начали формироваться не сразу при переходе от товарного обмена к товарно-денежному, а на основе образования устойчивых рынков и укрепления государственной власти в XVI—XVII веках.

Денежную систему можно рассматривать в двух аспектах: функциональном и институциональном.

С точки зрения функционального аспекта под денежной системой понимается упорядоченная совокупность денежных отношений, форм, методов и принципов организации денежного обращения в стране или в едином экономическом пространстве.

С точки зрения институционального аспекта денежная система представляет собой совокупность институтов, создающих и регулирующих экономические и правовые основы эмиссии денег, способы их обращения, аккумулирования, распределения и перераспределения.

На практике функциональный и институциональные аспекты денежной системы образуют единство системы. Денежные отношения, их формы, методы и принципы организации в стране или в едином экономическом пространстве в современной экономике не существуют вне институтов, их организующих. В свою очередь денежно-кредитные институты появляются (создаются) именно тогда, когда денежные отношения приобретают достаточно развитые формы, и возникает необходимость регулирования денежных отношений.

В рамках денежной системы реализуются сущность и функции денег во всем разнообразии их форм и видов.

Поэтому функциями денежной системы являются: ?

эмиссионная — определение форм и видов законных платежных средств, способов их обеспечения, порядка эмиссии;

м регулирующая — регулирование денежной массы в обращении, ее структуры, соответствия потребностям экономики; ?

контрольная — контроль за соблюдением нормативных основ организации денежного обращения, денежной дисциплины.

Выполнение этих функций способствует достижению основной цели функционирования денежной системы — обеспечение ее стабильности и эластичности.

Стабильной можно назвать такую денежную систему, при которой деньги в полном объеме выполняют свои функции, т.е. денежная система формирует условия выполнения деньгами их функций. При невозможности денежной системы формировать такие условия возникает необходимость в проведении денежной реформы или соответствующих изменений в денежном обращении, носящих характер денежных реформ: девальвации, деноминации, нуллификации.

Под эластичностью денежной системы понимается ее реакция на изменение потребности экономического оборота в денежных средствах, способность денежного оборота расширяться или сокращаться в соответствии с потребностями экономики.

ВОСПРОИЗВОДСТВЕННЫЙ ПОДХОД

Денежная система с точки зрения воспроизводственного подхода представляет собой органическую часть национальной, мировой финансовой системы и на более высоком уровне — экономической системы.

С одной стороны, являясь частью экономической системы, денежная система зависит от типа и уровня ее развития. На денежную систему оказывают воздействие степень зрелости товарно-денежных отношений, общественный и экономический порядок (выделяют, например, денежную систему рыночного и командно-административного типа), уровень проработанности законодательных основ и правовых актов, регулирующих вопросы организации денежных отношений, состояние экономики в той или иной фазе экономического цикла, способности государства и центрального банка регулировать денежную сферу, предсказуемость ее развития, а также войны, различного рода кризисы и пр.

С другой стороны, состояние денежной системы может оказать как стабилизирующее, так и дестабилизирующее воздействие на финансовую и в целом экономическую систему, что определяется ролью денег в воспроизводственном процессе и степенью отлаженности механизма экономических отношений в стране.

что это такое простыми словами

Эмиссия – широкий термин, обозначающий выпуск в обращение денежных средств или ценных бумаг, увеличивающий их количество на финансовом рынке.

За эмиссию денежных средств – валюты государства – отвечают центральные банки государств. Именно они определяют время, форму, размер и прочие характеристики эмиссии исходя из потребностей денежно-кредитной политики. Эмиссия может быть в наличной и безналичной форме. Обеспечение новой денежной массы определяется политикой государства и центрального банка, как правило, денежные средства не обеспечены напрямую реальными активами, но исполнение обязательств по ним гарантируется государством.

Главная цель эмиссии денег – удовлетворение растущих потребностей общества в денежной массе. Причем если эмиссия опережает по размеру реальный рост экономики, увеличиваются темпы инфляции, деньги дешевеют. Если эмиссия отстает от темпов реального роста, то бизнес испытывает трудности за счет удорожания денег, роста кредитных ставок и происходит спад деловой активности.

Эмиссия наличных денег – сложный, дорогостоящий процесс, обусловленный необходимостью высокой защиты банкнот и монет от подделки. Поэтому безналичная эмиссия наряду с другими инструментами (например, требование увеличения доли безналичного оборота) является приоритетной и в том числе способствует прозрачности бизнеса и увеличению прозрачности налогообложения.

Эмиссия ценных бумаг также имеет свои принципы и формы, но в зависимости от эмитента может решать задачи на уровне макро- и микроэкономики. Эмиссия ценных бумаг и их размещение компаниями на рынке служит источником их фондирования – привлечения инвестиций в т. ч. частных лиц для развития бизнеса компании. Эмиссия ценных бумаг компанией – сложный законодательно регламентированный процесс, требует большой подготовки, прозрачности и законопослушности бизнеса.

Таким образом, эмитентом называют лиц различной организационно-правовой формы на различных уровнях экономики, совершающих выпуск денежных средств или ценных бумаг в обращение по четко установленным нормам и правилам.

Автор: Анна Котенко, автор направления “Ломбарды”

ООО «ИА «Займ.ком»

Обсуждение:Банковская лицензия (Россия) Википедия

| Эта статья выставлялась на удаление и была оставлена. Пояснение причин и соответствующее обсуждение вы можете найти на странице Википедия:К удалению/8 марта 2020. Повторное выставление допустимо лишь при наличии аргументов, не рассмотренных в прошлых номинациях, при изменении обстоятельств вокруг предмета статьи или изменении правил Википедии, в противном случае повторная заявка будет быстро закрыта. |

Здравствуйте! Спасибо, что создали статью банковская лицензия. У меня к вам два вопроса. Мне не понятна фраза в определении статьи «в основном — право на ссудную эмиссию безналичных денег», не могли бы привести источник подтверждающий это, просто не хочется вводить в заблуждение читателей Википедии. И второе: содержимое раздела Интересные факты, по-моему, не к месту в данной статье. — Small Bug 12:49, 9 января 2011 (UTC)

- …в современных условиях и наличная, и безналичная эмиссия носит кредитный характер, то есть дополнительные платежные средства, независимо от их формы, поступают в оборот на основе кредитных операций, для «чайников»

Поясните, пожалуйста, связь между банковской лицензией и эмиссией денег. — Small Bug 11:18, 7 февраля 2011 (UTC)

Если уж Вы ссылаетесь на учебник Кравцовой Г. И. и др. «Деньги, кредит, банки», то не следует выхватывать фразы из контекста. Почему бы Вам не обратить внимание на конечный вывод авторов «Таким образом, основой безналичной эмиссии банковской системы является увеличение денежной базы центрального банка страны.» KLIP game 11:42, 7 февраля 2011 (UTC)

- Совершенно верно — в основе безналичной эмиссии частных банков лежит эмиссия наличных знаков из банка «Банк России». В основе — наличные. Массу безналичных знаков эммитируют частники, обладающие лицензией Геращенко-Иганатьева, независимого от государства Геращенко-Игнатьева. Масса безналичных гораздо больше массы государственных наличных, а безналичные тоже кто-то должен печатать. В публичные обязанности ЦБ-РФ не входит эмиссия безналичных знаков. Вот их то и «печатают» для конкуренции между русскими людьми частные банк-формирования «Авенов-Френкелей». Ссужают на модернизацию. Вернут ссуду русские — хорошо, не вернут — ещё лучше, ведь без залогов частник не ссужает. Имущество ссудо-взятеля перейдёт к «Авену». Ограбление, паразитирование — в этом цель частной эмиссии безналичных денег банками. —Unterguggen 12:07, 7 февраля 2011 (UTC)

- Вообще-то у Кравцовой в том разделе речь идет именно о безнале, а не о наличности. Там нигде не сказано, что в основе — наличные. Разумеется, Вы так считать можете, но тогда незачем свои домыслы оправдывать ссылками на Кравцову, говорите от своего личного имени. KLIP game 14:25, 7 февраля 2011 (UTC)

- Кравцова говорит о денежной базе («… основой безналичной эмиссии банковской системы является увеличение денежной базы центрального банка страны»). Hаличные входят в денежную базу. Так, что «там нигде не сказано» — это Ваши личные домыслы об учебнике Кравцовой, перечитайте учебник. Мошенничество с частной, необеспеченной эмиссией дегенеративных безналичных (en: Fractional reserve) базируется и прикрывается небольшиом количеством государственных наличных денег. —Unterguggen 14:51, 7 февраля 2011 (UTC)

- Наличные действительно входят в денежную базу. Но ведь в денежную базу входят и безналичные!!! Денежная база не ограничивается только наличными!!! По этому, когда речь идет об увеличении денежной базы ЦБ, речь идет об увеличении не только наличных, но и безналичных средств ЦБ так же. В учебнике чётко сказано, что «Безналичная эмиссия денег первична по отношению к наличной эмиссии… если центральный банк не будет предоставлять коммерческим банкам дополнительные денежные средства для поддержания оборота наличных денег и увеличения резервов, безналичная эмиссия коммерческих банков будет сильно ограничена или прекратится совсем… Увеличить объем денежной базы центральный банк может путем предоставления кредитов коммерческим банкам и правительству, а также приобретая иностранную валюту» Надеюсь, Вы не будете утверждать, что резервы комбанки формируют исключительно наличными, что ЦБ кредитует комбанки исключительно наличными, что ЦБ приобретает инвалюту только за наличные. Так что у Кравцовой нигде не сказано, что в основе — наличные. Мало того, четко сказано, что «Безналичная эмиссия денег первична по отношению к наличной эмиссии». Если Вы считаете, что у Кравцовой сказано по другому и советуете мне перечитать, то подскажите конкретную цитату, а то я сам не могу найти обоснование Вашим утверждениям. KLIP game 15:33, 7 февраля 2011 (UTC)

- Читайте внимательнее, читайте ещё раз, наконец, поищите другие книжки! Русских экономистов до террора и гос-переворота 1917 года особенно рекомендую. Если у Вас в голове — в основе безналичный оборот, а в денежную базу входит сначала безнал, а походя Бумажный Рубль, — съездите за мкадье, в Иваново, например, сходите в хлебный ларёк, купите хлеба за безналичные. Вспомните, наконец, что банки для людей, а не гои для банков. Экономика вторична, первичны люди, их денежные обмены служат лишь тому, чтобы Вы и Ваши дети были сыты и в тепле. —Unterguggen 07:51, 8 февраля 2011 (UTC)

- Я Вам дал цитаты не своих мыслей, а Кравцовой, на которую Вы сами сослались. Я так понимаю, что у неё Вы готовы были выдернуть только одну фразу, а воспринимать весь учебник не хотите. Тогда нечего на него ссылаться. Вопрос о безнале не я поднял, а Вы сами (В публичные обязанности ЦБ-РФ не входит эмиссия безналичных знаков). Я только показал, что Вы ошибаетесь. Отсылка к 1917 году некорректна — условия денежного обращения были принципиально иными. С таким же успехом современному архитектору можно в пример ставить монументальность Колизея, Египетских пирамид и требовать отказа от современных строительных технологий, так как тогда они не применялись. KLIP game 08:51, 8 февраля 2011 (UTC)

- Читайте внимательнее, читайте ещё раз, наконец, поищите другие книжки! Русских экономистов до террора и гос-переворота 1917 года особенно рекомендую. Если у Вас в голове — в основе безналичный оборот, а в денежную базу входит сначала безнал, а походя Бумажный Рубль, — съездите за мкадье, в Иваново, например, сходите в хлебный ларёк, купите хлеба за безналичные. Вспомните, наконец, что банки для людей, а не гои для банков. Экономика вторична, первичны люди, их денежные обмены служат лишь тому, чтобы Вы и Ваши дети были сыты и в тепле. —Unterguggen 07:51, 8 февраля 2011 (UTC)

- Наличные действительно входят в денежную базу. Но ведь в денежную базу входят и безналичные!!! Денежная база не ограничивается только наличными!!! По этому, когда речь идет об увеличении денежной базы ЦБ, речь идет об увеличении не только наличных, но и безналичных средств ЦБ так же. В учебнике чётко сказано, что «Безналичная эмиссия денег первична по отношению к наличной эмиссии… если центральный банк не будет предоставлять коммерческим банкам дополнительные денежные средства для поддержания оборота наличных денег и увеличения резервов, безналичная эмиссия коммерческих банков будет сильно ограничена или прекратится совсем… Увеличить объем денежной базы центральный банк может путем предоставления кредитов коммерческим банкам и правительству, а также приобретая иностранную валюту» Надеюсь, Вы не будете утверждать, что резервы комбанки формируют исключительно наличными, что ЦБ кредитует комбанки исключительно наличными, что ЦБ приобретает инвалюту только за наличные. Так что у Кравцовой нигде не сказано, что в основе — наличные. Мало того, четко сказано, что «Безналичная эмиссия денег первична по отношению к наличной эмиссии». Если Вы считаете, что у Кравцовой сказано по другому и советуете мне перечитать, то подскажите конкретную цитату, а то я сам не могу найти обоснование Вашим утверждениям. KLIP game 15:33, 7 февраля 2011 (UTC)

- Кравцова говорит о денежной базе («… основой безналичной эмиссии банковской системы является увеличение денежной базы центрального банка страны»). Hаличные входят в денежную базу. Так, что «там нигде не сказано» — это Ваши личные домыслы об учебнике Кравцовой, перечитайте учебник. Мошенничество с частной, необеспеченной эмиссией дегенеративных безналичных (en: Fractional reserve) базируется и прикрывается небольшиом количеством государственных наличных денег. —Unterguggen 14:51, 7 февраля 2011 (UTC)

- Вообще-то у Кравцовой в том разделе речь идет именно о безнале, а не о наличности. Там нигде не сказано, что в основе — наличные. Разумеется, Вы так считать можете, но тогда незачем свои домыслы оправдывать ссылками на Кравцову, говорите от своего личного имени. KLIP game 14:25, 7 февраля 2011 (UTC)

- Совершенно верно — в основе безналичной эмиссии частных банков лежит эмиссия наличных знаков из банка «Банк России». В основе — наличные. Массу безналичных знаков эммитируют частники, обладающие лицензией Геращенко-Иганатьева, независимого от государства Геращенко-Игнатьева. Масса безналичных гораздо больше массы государственных наличных, а безналичные тоже кто-то должен печатать. В публичные обязанности ЦБ-РФ не входит эмиссия безналичных знаков. Вот их то и «печатают» для конкуренции между русскими людьми частные банк-формирования «Авенов-Френкелей». Ссужают на модернизацию. Вернут ссуду русские — хорошо, не вернут — ещё лучше, ведь без залогов частник не ссужает. Имущество ссудо-взятеля перейдёт к «Авену». Ограбление, паразитирование — в этом цель частной эмиссии безналичных денег банками. —Unterguggen 12:07, 7 февраля 2011 (UTC)

Вы тему обсуждения не забыли? Тема — не моё восприятие учебника, и не комментарии цитат, подобранных Вами из этого учебника. Участник Small Bug интересовался лицензией на право ссудной эмиссии безналичных денег, лицензией на ссудное фальшиво-монетничество, на право изготовления мульт-денег:

Также Вы забыли выполнить своё обещание: Обсуждение:Безналичные расчёты. Давши слово, держись. —Unterguggen 09:48, 8 февраля 2011 (UTC)

- Обещание не забыл и пишу ответ. Дело в том, времени мало, а ответ пишу серьезный и обстоятельный. В то же время постоянно сталкиваюсь с трудностью изложения специфичного материала без использования внутрибанковской терминологии. Но дело движется. Обязательно выложу ответ.

- Вообще-то, «ссудная эмиссия» и «мультиплицирование» вовсе не одно и то же. Непосредственного «мультиплицирования» банки не осуществляют, нет такой операции в их перечне деятельности или в их лицензии. Это всего лишь эффект для экономики (точнее, для экономической статистики), связанный со стандартной банковской операцией выдачи кредита на основе ранее полученного депозита. Просто для профессионалов фраза «банки мультиплицируют деньги» носит несколько иной смысл, чем тот, который в него вкладываете Вы. Для Вас это прежде всего денежная эмиссия пустых денег банками. Для банкира это прежде всего пара операций депозит->кредит, потому что никакого другого смысла «мультипликация денег» для банкира не имеет. Точно так же, как фраза «Актуальная задача любого современного банка — секьюритизация денежного потока» вполне понятна и адекватна в профессиональной среде. Но ни в одной банковской лицензии ни о какой «секьюритизации» речи не идёт. Многие русскоговорящие читатели вообще термин легко воспримут как «охрана, защита денежного потока от посягательств других лиц», в то время, как в реальности речь идёт о банковских технологиях преобразования движения денег в движение ценных бумаг, доходность которых обеспечена исходным движением денег. KLIP game 10:59, 8 февраля 2011 (UTC)

- 1.

- Частная денежная эмиссия частных «русских» банков — не является эмиссие «пустых» денег. Это Ваша формулировка. Эффект мультипликации государственных фиатных денег, как Вы утверждаете, возникающий от «целевых» операций депозит->кредит, якобы побочный эффект, приводящий, через повторяющееся рефинансирование, к наводнению кровеносной системы национальной экономики суррогатными деньгами, ссудными безналичными — не является побочным! Мультипликация — цель банкиров-паразитов, банкиров-диверсантов. Они направляют свежие деньги, не отличимые от настоящих, не на цели баранов-заёмщиков, а на свои собственные цели, на циклические экономические пузыри с неизбежными последующими управляемыми обрушениями-революциями-войнами. Это далеко не «пустые» деньги! Это диверсия. —> Бесчинства Goldman Sachs вызывают запоздалый вопрос о смысле БРИК

- 2.

- О профессионализме. Вам как профессионалу, надо бы понять как можно скорее, что не депозиты гоев дают возможность ссудным банкстерам кредитовать конкуренции и войны гоев, а наоборот, ссуды порождают депозиты. Ссудный банк прокредитует КАЖДОГО кредитоспособного гоя, упавшего на его порог. —> Сказка и правда о мультипликаторе денег

- —Unterguggen 08:42, 9 февраля 2011 (UTC)

- Мультипликация денег происходит всегда при паре операций депозит->кредит, даже при полном отсутствии безналичных платежей в экономике, даже при расчётах исключительно полновесными монетами. Сама по себе мультипликация увеличивает оборачиваемость денег, но не создаёт новых денег. По этому мультипликация действительно «наводняет» экономику деньгами, но не суррогатными, а «дополнительными», которые экономика воспринимает как «новые» деньги, появившиеся в результате роста оборачиваемости. Как только оборачиваемость снижается, эти деньги «исчезаю», так как фактически никаких новых денег никогда и не существовало. Но Вы то говорите не об этом, не о банковском мультипликаторе. Вы говорите о выдаче кредитов не за счёт депозитов, а за счёт дополнительной безналичной эмиссии, которую действительно банки могут частично осуществлять. Но это ведь совсем другая история и мультипликатор тут ни при чём. А на чём основана такая возможность и каковы её ограничения — это отдельная тема. Насколько я могу судить, в Вашем понимании никаких ограничений нет. С точки зрения любого банкира — ограничений более, чем достаточно. В том же учебнике Кравцовой это характеризуется фразой «если центральный банк не будет предоставлять коммерческим банкам дополнительные денежные средства для поддержания оборота наличных денег и увеличения резервов, безналичная эмиссия коммерческих банков будет сильно ограничена или прекратится совсем». Т.е. реальные рычаги управления процессом безналичной эмиссии всегда находятся в руках Центробанка, а не отданы на усмотрение ком.банкам.

- Мы опять отклонились от изначальной темы. Итак, в банковской лицензии оговаривается право на кредитно-депозитные операции. В банковской лицензии не оговаривается право на эмиссию денег. Вы утверждаете, что там это оговаривается. Тогда предостьте АИ, что это действительно так. KLIP game 11:48, 9 февраля 2011 (UTC)

- Странная у Вас позиция — в банковской лицензиии «не оговаривается» право банков на эмиссию, но тем не менее, эта эмиссия есть. И немалая! Огромая безналичаня денежная масса, «дополнительная»! На порядки превышаюшая настоящие наличные билеты це-бака, напечатана частниками, авенами-френкелями, и направлена на строительство небоскрёбов газпрома (наци-достояния) а также на проектирование отдельных коттеджей для русских рабочих. Т.е., огромные искажения национальной экономики России произошли в результате того, что в законе о Банковской лицензии нечётко прописано право фальшивомонетничества, которое, иногда, совершенно случайно, возникает, как следствие явно прописанного разрешения на процентно-ссудный паразитизм?

- О Кравцовой и её фразе «если центральный банк не будет предоставлять коммерческим банкам…». Как Вы это себе представляете? Ведь це-банк и создан, чтобы предоставлять группе паразитирующих банков, средства сверх их частичных резервов. Для того и гос-банк бурбулисы уничтожили. Для того и фракшнл банкинг разрешён государством, т.е. самим себе, а то как вдруг неразумные гои надумают обналичить свои счета?

- Если бы реальные рычаги управления обьёмом безналичной эмиссией, как Вы выразились, действительно находились в руках це-банка последней инстанции, то Беня-Вертолёт сейчас бы не писал свежей ликвидностью в чёрную дыру закредитованных до 7 колена гоев. —Unterguggen 13:03, 9 февраля 2011 (UTC)

- Жаль, что без ярлыков Вы писать не в состоянии. Ну да ладно. Хотел лишь отметить, что Бернанке создаёт ликвидность не через простые ком.банки, а именно через ФРС, которая выполняет функции центробанка США. Вне ФРС «почему-то» даже у американцев с ликвидностью возникли проблемы. Не очень-то получается у них создавать дополнительные деньги за рамками ФРС. Так что реальные рычаги эмиссии даже в США находятся в их центробанке — в ФРС. KLIP game 14:50, 9 февраля 2011 (UTC)

- Если бы реальные рычаги управления обьёмом безналичной эмиссией, как Вы выразились, действительно находились в руках це-банка последней инстанции, то Беня-Вертолёт сейчас бы не писал свежей ликвидностью в чёрную дыру закредитованных до 7 колена гоев. —Unterguggen 13:03, 9 февраля 2011 (UTC)

Чистка статьи

Цель статьи дать энциклопедическую информацию о банковской лицензии, а не найти связь между ней и банковским мультипликатором. Я уберу из статьи всю информацию, не относящуюся к банковской лицензии. Прошу участника Unterguggen более не писать свои мысли в статье и подтверждать фразами вырванными из контекста учебников, интервью и т. д. Поясню: в указанного вами интервью речь в основном ведётся о финансовом рынке и деятельности ЦБ РФ на нём. Если бы интервью было посвящено лицензированию банковской деятельности, я бы принял бы его за АИ, но в данном случае нет. — Small Bug 10:42, 10 февраля 2011 (UTC)

Преамбула

Считаю, что викифицировать начальное определение не стоит, не стоит в преамбуле ставить источники, так ка это резюме всей статьи—Леонид Макаров (обс.) 11:17, 7 мая 2020 (UTC)

- Общие определения с английским переводом должны быть в обзорной статье Банковская лицензия, на эту статью должна быть ссылка, как и на Россию. Статья про российский вариант лицензии должна начинаться с определения согласно российского законодательства. Нет смысла копировать общее определение в статьи о банковских лицензиях всех стран, для этого читатель может перейти в статью об общемировом понятии. Сидик из ПТУ (обс.) 11:18, 7 мая 2020 (UTC)

- юридическая сторона вопроса — это не все, думаю, что научное определение будет корректней для энциклопедии.—Леонид Макаров (обс.) 11:21, 7 мая 2020 (UTC)

- Научное определение должно быть именно по российской б.л., а не «вообще». Сидик из ПТУ (обс.) 11:23, 7 мая 2020 (UTC)

- Вариант «Банковская лицензия в России — банковская лицензия в России» допустим, но выглядит корявым. Сидик из ПТУ (обс.) 11:23, 7 мая 2020 (UTC)

- Согласно Википедия:Преамбула Ссылки. Существует мнение, что видимых ссылок на источники и комментариев в преамбуле быть не должно — видимые ссылки должны находиться в основной части статьи. Зачем вы игнорируете это эссе?—Леонид Макаров (обс.) 17:09, 21 июня 2020 (UTC)

Определение

Из статьи администратором был удален раздел Определение. В чём он не угодил? Может имеет смысл вернуть в текст, давайте обсудим:

По мнению ряда экономистов банковская лицензия — это разрешение в форме индивидуально определённого документа центрального банка, выданное банку или небанковской кредитной организации и санкционирующее осуществление ими определённых видов банковских операций[1]. По мнению ряда экономистов банковская лицензия — это государственная лицензия на осуществление банковских операций, в том числе даёт право на привлечение денежных средств на депозиты, осуществление расчётов через открытые банковские счета, валютные операции. Лицензирование рассматривают как первую ступень участия государства в регулировании банковского сектора. В некоторых государствах лицензированием занимается более чем один государственный орган, а для полноценной работы универсальному банку может потребоваться разное количество лицензий[2].

- Зачем это в статье о российских банковских лицензиях? Тема «банковские лицензии вообще» раскрывается в статье банковская лицензия. Нет никакого смысла дублировать это в статьях о банковских лицензиях каждой из стран. Как пример — в статьях типа Футбол в Испании не нужно писать, что «футбол — это игра с мячом, в которую играют две команды по 11 человек…», для этого есть статья футбол. Сидик из ПТУ (обс.) 11:50, 25 июня 2020 (UTC)

- ↑ Алексеева Д. Г., Пыхтин С. В., Хоменко Е. Г. Банковское право: учеб. пособие, 4-е изд. — М.:Юрайт, 2010. — С. 152 — 929c. — ISBN 978-5-9916-0723-0

- ↑ Рябинина Е.В., Рябинина Э. Н. Оценка зарубежного и отечественного опыта лицензирования банков и небанковских кредитных организаций // Управление экономическими системами : электроннный научный журнал. — 2012. — № 12 (48).

Страница не найдена

Согласие на обработку персональных данныхНастоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных АНО ДПО «ИНСТИТУТ СОВРЕМЕННОГО ОБРАЗОВАНИЯ» (ОГРН 1143600000290, ИНН 3666999768), зарегистрированным в соответствии с законодательством РФ по адресу:

УЛ. КАРЛА МАРКСА, ДОМ 67, 394036 ВОРОНЕЖ ВОРОНЕЖСКАЯ ОБЛАСТЬ, Россия (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

— Телефон.

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

— предоставление мне услуг/работ;

— направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

— подготовка и направление ответов на мои запросы;

— направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес [email protected]. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 27.06.2006 г.

★ Эмиссия денег — макроэкономика .. Информация

Пользователи также искали:

эмиссия безналичных денег, эмиссия денег это простыми словами, эмиссия денег и ее виды, эмиссия денег кто осуществляет, эмиссия денег последствия, эмиссия денег пример, эмиссия денег в россии, к чему приводит эмиссия денег, Эмиссия, эмиссия, денег, Эмиссия денег, эмиссия денег пример, эмиссия денег и ее виды, эмиссия денег кто осуществляет, эмиссия безналичных денег, эмиссия денег последствия, россии, простыми, словами, пример, чему, приводит, виды, осуществляет, безналичных, последствия, эмиссия денег в россии, эмиссия денег это простыми словами, к чему приводит эмиссия денег, эмиссия денег, макроэкономика. эмиссия денег,

Выпускаемые деньги — в бюджет!: 416

«Они хотят, чтобы их грабили создаванием денег Они хотят, чтобы их грабили создаванием денег Они хотят, чтобы их грабили создаванием денег»Блин! Виктор! Опять обкурились?

«Ваш бред №1, деньги без собственника не бывают. Приведите пример денег без собственника»

Виктор! Никто не говорит о деньгах без собственника. НО если их выпускает, создает собственник, то вопрос о присвоении снимается. Они изначально принадлежат выпустившему их и все ваши заморочки на тему присвоения есть всего лишь бредом.

«Ваш бред №2 Откуда возьмется общая прибыль, если денежная масса не увеличилась? Не путайте частную прибыль с общей»

Виктор! Хорош бред нести! Вы можете показать наличие связи меж эмиссией и прибылью? Кстати, общая прибыль есть не что иное, как сумма частных прибылей. Посему не морочьте голову людям своей ахинеей.

«Интересно, как это? НИКАКИЕ ДЕЙСТВИЯ экономического пространства, будь то события производственного характера или торговые операции, НЕ ПРИВОДЯТ К ИЗМЕНЕНИЮ денежной массы!»

Виктор! Не вы ли упоминали про эффект банковского мультипликатора? При этом заметьте, что коммерческий банк не является эмитентом денег в стране. Посему увеличение денег в стране может быть не связано с действиями эмитента.

«Ну если денежная масса не увеличилась, то и общей прибыли нет, а частная есть из убытка других частнников. Но разговор то об общей прибыли»

Виктор! Отсутствие общей прибыли при отсутствии увеличения денежной массы, есть не более чем ваш бред. По крайней мере ни разу на протяжении 400 страниц вам не удалось показать связь между одним и другим понятием.

«Механизм взаимодействия по дележу общей прибыли — это другой вопрос, мы его начинали, но Вы его не осилили Если хотите мы его рассмотрим, но только после согласования общих отправных условий»

Дык чего вставляете в обоснование то, что не входит в условие обоснования общих отправных условий? Или ваш любимый вариант: пройдет не пройдет?

«Деньги — товар — деньги’ — товар'»

А где связь между «люди работают постоянно» и «Потому и инфляция»? Думаете, что количество слов в предложении позволяет опускать причинно-смысловые связи?

«Способ производства неограчиненным золотом финансированием, ведь эмитенты направляют создаваемые деньги финансистам, как свою собственность»

Блин! Виктор! Вы б хоть свою любимую энциклопию открыли:

«Способ производства, исторически определённый способ добывания материальных благ, необходимых людям для производственного и личного потребления; представляет собой единство производительных сил и производственных отношений»

Можете сказать, Виктор! Причем тут создание материальных благ и эмиссия денег? Что нового вы открыли в процессе создания материальных благ?

В общем, как мы видим все ваши аргументы, есть просто набор словоблудия, не связанного причинно-следственными связями, и базирующегося на идиотских, бредовых предпосылках

_________________

С уважением,

Александр Горшунов

Marketolog.Info

Эмиссия денег — это хорошо или плохо? Эмиссия денег и денежная масса Эмиссия денег в кратце.

Существует немало способов стимулировать экономику страны. Здесь важно учесть многие факторы и не ошибиться. Один из самых эффективных – повысить доход от эмиссии денег. При помощи данной процедуры можно будет не только улучшить экономическую ситуацию во всей стране, а и выпустить новые банкноты, заменив испорченные.

Что такое эмиссия денег?

Эмиссией денег называют выпуск в свободное обращение новых купюр. Такую эмиссию денег осуществляет государство и она регулируется законодательством. Данную функцию государственные органы обязаны распределить между центральным банком и казначейством. Первый занимается выпуском кредитных денежных средств – банковских билетов (банкнот). Второе выпускает специальные казначейские билеты, а также разменные монеты. Среди основных форм эмиссии выделяют:

- Эмиссию кредитных средств – банкнот.

- Депозитно-чековую.

- Ценных бумаг.

Для чего нужна эмиссия денег?

Данная процедура, как и все остальные, имеет собственные задачи. Так, целевая эмиссия денег выполняется с целью замены испорченных банкнот и для стимулирования экономики страны. В результате эмиссии ценных бумаг компания может расширить собственное производство, модернизировать его, либо решить другие проблемы, поскольку появляются дополнительные материальные средства. Однако важно понимать, что выпуск новых акций, которые приходят на рынок, а не распределяются между руководителями предприятия, уменьшает часть изначальных держателей акций.

Эмиссия денег — плюсы и минусы

Такой процесс как эмиссия денежных средств имеет не только преимущества, а и свои негативные последствия. Важно помнить, чем опасна эмиссия денег. Так, в результате данного процесса может снизиться покупательная способность денег. То есть, можно говорить о том, что эмиссия денег приводит к инфляции. Среди плюсов эмиссии денежных средств:

- Модернизация компания.

- Стимулирование экономики страны.

- Возможное расширение производства предприятия или компании.

Кто проводит эмиссию денег?

Важная финансовая процедура эмиссия денег осуществляется только государственными центральными банками. Выпуск в оборот новых банкнот и монет происходит с целью замены непригодных купюр или же для улучшения экономической ситуации. База безналичных расчетов представляет собой депозитно-чековую эмиссию ценных бумаг, производить которую могут и коммерческие банки. Во многих случаях безналичная эмиссия подразумевает выдачу кредита организациям и частным лицам.

Эмиссия денег и ее виды

Существуют такие виды эмиссии денег:

- Наличных денег – ее связывают с увеличением товарооборота в ценах, так как деньги могут обслуживать процедуры на специальных рынках.

- Безналичных денег – ее осуществляют при помощи зачисления выпускаемых денег на счета корреспондентов коммерческих банков в виде кредитов.

- Бюджетная эмиссия – ее связывают с выпуском в оборот специальных казначейских билетов и государственных ценных бумаг с конкретной целью финансирования дефицита государственного бюджета.

- Кредитная эмиссия – связывается с поступлением в оборот кредитных денежных средств, возникающих в ходе кредитных процедур.

Эмиссия безналичных денег

Этот экономический процесс представляет собой увеличение объемов средств на счетах в банках после проведения финансовыми учреждениями активных операций. Данная процедура в отношении к наличной первична. Эмиссию безналичных денег осуществляют банки, которые выдают наличные денежные средства клиентам в тех случаях, если у них имеются деньги на банковских счетах. В это же время на сумму выдачи списываются безналичные денежные средства со счетов клиента.

Одна природа наличных и безналичных денежных средств способна обуславливать единство и взаимосвязь эмиссионных процессов. В современном мире два вида эмиссии имеют кредитный характер. Другими словами дополнительные платежные средства вне зависимости от их формы могут поступать в оборот на основе конкретных кредитных операций.

Эмиссия наличных денег

Под данной процедурой понимают выпуск денежных средств в оборот, при котором должна увеличиваться находящаяся в обороте масса денег. Эмиссия наличных денег осуществляется государственными центральными банками. Здесь имеет значение не только установка прогнозируемого размера эмиссии, а и распределение ее по всей стране. Процедуру эмиссии наличных средств принято осуществлять децентрализовано.

По той причине, что потребность коммерческих финансовых учреждений в наличных средствах зависит от нуждаемости в них не только юридических, а и физических лиц, она меняется. Наличные деньги переходят из безналичных, которые находятся на депозитных счетах и при этом выступают важной частью денежного потока, созданного коммерческими банками в результате функционирования банковского мультипликатора.

Деньги – неотъемлемая составляющая хозяйственного оборота любого современного общества. Растущие потребности рынка требуют постоянного выпуска банкнот, монет, безналичного варианта (кредиты, акции, векселя и т. д.). Каждый сознательный гражданин обязан разбираться, что такое эмиссия денег и в каких формах она бывает.

Под эмиссией денежных средств понимают выпуск банкнот, кредитных продуктов, векселей, акций. Право на дополнительный выпуск имеют исключительно некоммерческие государственные структуры (государственные банки, казначейства). Центробанк организует выпуск кредитной массы, в то время как казначейство эмитирует денежные знаки и монеты.

У каждого конкретного государства действует свой порядок организации денежной эмиссии, регулируются объемы выпускаемой наличности, формы обеспечения и т. д. Процесс выпуска денег в России в отечественной валюте представляет собой эмиссионную систему. В большинстве развитых стран практикуется рост безналичного оборота с одновременным снижением объемов наличности.

Говоря об эмиссии денег, определение должно включать не только буквальное обозначение печати бумажных денег или чеканки монет. Объяснить простыми словами термин «эмиссия» и что означает такое явление для экономической жизни государства, позволит следующая ситуация.

Оборот денег состоит из наличных и безналичных ресурсов и происходит за счет выпуска и использования бумажных банкнот и монет либо через суммы на счетах, депозитах без ограничений по срокам. Важно понять, что оба варианта оборота средств тесно взаимосвязаны в процессе исполнения своих функций с переходом одного вида денег в другой.

В рамках государства денежная эмиссия производится в виде бумажных банкнот и кредитных средств, что позволяет различать бюджетную эмиссию денег и выпуск кредитных средств.

Эмиссия денег всегда осуществлялась под контролем государства, монопольно регулирующего выпуск наличных средств. По мере развития современных банковских инструментов все больший вес имеет выпуск кредитных денег, векселей, чеков. С помощью переучета векселей ЦБ РФ выпускает банкноты. Таким образом, понятие включает куда более обширное значение, чем обычный выпуск наличных.

Выпуск новой партии средств не всегда стимулирует рост оборота, одновременно появляется потребность в закрытии счетов, изъятии технически и физически устаревших банкнот, закрытия долговых обязательств. Таким образом, при эмиссии денег перераспределяется структура массы денег в обороте.

К числу характеристик эмиссионной политики РФ относят:

- Отсутствие обязательности обеспечения золотом российского рубля.

- В качестве платежного инструмента, имеющего хождение по всей стране, выступает рубль.

- Печать банкнот, регулирование их ввода в оборот находятся в монополии у ЦБ РФ, гарантирующего обеспечение наличности активами.

- Ограничение обменных функций запрещено, продолжительность хождения бумажных купюр и монет – от года до пяти с возможностью дальнейшей замены.

С помощью выпуска денег в обращение увеличивается объем используемой массы, неотъемлемой части инфляционных процессов. Если в хождении используются золотые деньги, объемы регулируются текущими потребностями, что означает аккумулирование запасов в казне и новый запуск в оборот. На текущий момент используется бумажно-денежное и кредитное обращение средств с неспособностью эмиссии денежных средств к саморегулированию. При развитии производственных процессов и роста продаж полученной продукции происходит наращивание денежной массы. Если предложение превышает спрос, наблюдают повышение цен, что называется инфляцией.

Центральный банк, проводя выпуск наличности, вводит средства в обращение по результатам предварительных прогнозов по объемам и регионам. Средства входят в оборот в виде банкнот и монет с дальнейшим переходом между хозяйственными субъектами к финансовым структурам и возвратом обратно. Так называемая денежная единица не имеет стоимости, приравненной к номиналу. В обращении используются только наличные, а безналичные средства находят свое отражение в записях по счетам.

Выпуск депозитов, чеков реализуется в рамках эмиссии безналичных как со стороны ЦБ, так и частным образом. Депозитно-чековая форма представляет собой основу безналичных расчетов, превышающих размер эмиссии наличности.

Большая часть выпуска в форме безналичных денежных средств представлена кредитами. Выдача кредитных средств увеличивает банковский мультипликатор, что ведет в конечном счете к росту денежной массы.

Банк-эмитент гарантирует покупательную способность выпускаемых кредитных денег только собственной репутацией. Защитой от возможных рисков банка является адекватная оценка платежеспособности клиента. Заемные средства выдают для определенных целей, расходов, оплат.

При эмиссии безналичными происходит пополнение массы кредитными ресурсами по следующей схеме.

При наличии определенного объема товара в стране его может уравновесить конкретная денежная сумма. Выдача кредита происходит из тех средств, которые лежат на других счетах. Хотя средства выданы из средств других вкладчиков, фактически уменьшения массы не производится. В результате одна и та же сумма может быть учтена и на расчетном счету вкладчика, и в качестве выданных заемных средств. В результате денежная масса увеличивается на сумму займа.

После этого общая масса денег будет превышать стоимость товара на величину кредита. Однако заемщик, одолжив сумму у банка, производит определенную продукцию, которая затем поступает в продажу, уравновешивая излишек массы.

Одной из разновидностей процесса является выпуск ценных бумаг. Данный финансовый инструмент предполагает решения конкретных поставленных задач. Выпуск ценных бумаг (акций, облигаций) имеют право выполнять не только государство, но и коммерческие организации.

Процедура выпуска бумаг строго регламентирована действующими законами Российской Федерации.

Осуществление выпуска ценных бумаг предназначено преимущественно для того, чтобы привлечь капитал. Организация или государство, выпускающее партию акций и других ценных бумаг, может предпринять это в порядке формирования уставного капитала коммерческой организации. Пополнение капитала организации происходит с помощью незаемных или заемных инвестиций. В качестве эмитента могут выступать как государственные структуры, так и обычные российские компании, представляющие собой акционерные общества в различных сферах деятельности. Выпускаемые акции направляются на развитие и модернизацию производства, решение важных вопросов по осуществлению коммерческой деятельности с новыми материальными средствами. Эмиссия осуществляется с вводом новой партии бумаг на рынок, что означает возможность приобретения их по свободным ценам, исходя из положения компании. Акции не подлежат внутреннему распределению между руководящим составом и ведут к уменьшению доли начальных акционеров.

Денежный оборот представляет собой тесно взаимосвязанные процессы между субъектами хозяйствования с регулярной сменой денежных форм. Таким образом, если гражданин услышит про эмиссию денег, это означает, что планируется выпуск денег в оборот либо появится новая партия ценных бумаг или активизируется кредитное направление.

Поделится

Поделится

Эмиссия денег, влияние денежной эмиссии на инфляцию

Эмиссия — issue — emission — выпуск в обращении денежных средств и ценных бумаг.

Эмиссия денежных средств регулируется законодательством и осуществляется государством, которое распределяет эту функцию между центральным банком и казначейством. Центральный банк выпускает кредитные деньги — банковские билеты (банкноты). Казначейство выпускает казначейские билеты и разменные монеты.

Выпуск в обращение денежных знаков во всех формах ведет к увеличению денежной массы в обороте. Основные формы эмиссии:

1)эмиссия кредитных денег — банкнот;

2)депозитно — чековая эмиссия;

3)эмиссия ценных бумаг.

Согласно Конституции РФ денежная эмиссия, т.е. выпуск денег в обращение, в РФ осуществляется исключительно Центральным банком Российской Федерации (п.1, ст.75). Денежной единицы в РФ является рубль. Введение и эмиссия других денег в РФ не допускается. Конституция РФ, возлагая на банк России функцию эмиссии денег в обращение, не ограничивает полномочия Банка России какой-либо одной формой эмиссии. Банк России осуществляет эмиссию денег в наличной и безналичной формах.

Банк России осуществляет в установленном законодательством РФ порядке выпуск в обращение и изъятие из обращения денежных знаков на территории РФ. Безналичная эмиссия денег осуществляется в процессе депозитно-ссудных операций. Банк России регулирует наличную и безналичную эмиссию средствами денежно-кредитной политики. Использование эмиссии денег непосредственно для финансирования дефицита государственного бюджета РФ запрещается.

С целью ограничения возможностей коммерческих банков на осуществление депозитной эмиссии в Конституции РФ исключительное право на осуществление денежной эмиссии во всех ее формах предоставлено Банку России. Однако, в Федеральном законе монопольная функция Банка России по осуществлению денежной эмиссии ограничена только эмиссией наличных денег. Аналогичным образом ограничена и не предусмотрена действующим законодательством функция Банка России по организации их безналичного обращения (ст. 29 Федерального закона) Безналичное, как и наличное, денежное обращение подлежит регулированию в федеральном законодательстве. Но эта сфера денежного обращения не регулируется банковским или иным законодательством. Порядок осуществления эмиссии безналичных денег и организации их обращения каким-либо органом государственной власти Российской Федерации или Банком России законодательно не определен.

За рубежом эмиссию денег ведут центральные (эмиссионные) банки и казначейства (первые выпускают кредитные деньги — банкноты, вторые -казначейские билеты и разменные монеты). Депозитно-чековая эмиссия, служащая основой безналичных расчетов, производится коммерческими и центральным банком. Эмиссию ценных бумаг (акций и облигаций) осуществляют акционерные компании, а также государство.

Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия — 50%, Япония — 55%), центральный банк выполняет функции государственного органа. Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот — основной составляющей налично-денежной массы. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. Центральный банк участвует в управлении государственным долгом и _ осуществляет кассово-расчетное обслуживание бюджета государства.

Основной пассивной операцией центрального банка и одной из форм эмиссии является эмиссия банкнот, прием вкладов коммерческих банков и казначейства, операции по образованию собственного капитала.

1. Фидуциарная эмиссия — эмиссия банкнот, денежных знаков, необеспеченная запасом драгоценных металлов (в первую очередь, золота) эмиссионного банка. Исторически эмиссия банкнот допускалась только при наличии золотого запаса, однако, постепенно от этого правила отказались. Ныне фидуциарная эмиссия является господствующей.

Главным источником ресурсов центрального банка в большинстве стран является эмиссия банкнот. На современном этапе выпуск банкнот не обеспечен золотом. Золотое обеспечение банкнот отменено, хотя в некоторых странах формально продолжает действовать.

Кредиты центрального банка могут зачисляться на счета коммерческих банков и казначейства, открытые в центральном банке. В этом случае происходит не банкнотная, а депозитная эмиссия центрального банка.

Источником ресурсов центральных банков служат вклады казначейства и коммерческих банков. Коммерческие банки могут помещать на беспроцентные счета в центральных банках часть своих кассовых резервов, в том числе,

обязательные. В ряде стран обязательные резервы зачисляются на специальные счета, как правило, беспроцентные. Такой порядок действует, в частности, в России. Центральные банки могут открывать коммерческим банкам и срочные счета с фиксированной процентной ставкой. Обычно на долю собственного капитала банка приходится не более 4% пассива.

2. Другая форма эмиссии — это депозитно-чековая эмиссия. Производится коммерческими банками и служит основой безналичных расчетов. По объему депозитно-чековая эмиссия значительно превосходит эмиссию денежных средств.

3. Также одной из форм эмиссии является эмиссия ценных бумаг.

Процедура эмиссии эмиссионных ценных бумаг, если иное не предусмотрено законодательством Российской Федерации, включает следующие этапы:

Принятие эмитентом решения о выпуске эмиссионных ценных бумаг;

Регистрации выпуска эмиссионных ценных бумаг;

Для документарной формы выпуска — изготовление сертификатов ценных бумаг;

Размещение эмиссионных ценных бумаг;

Регистрацию отчета об итогах выпуска эмиссионных бумаг.

Эмиссия денег может привести к инфляции.

Инфляция — кризисное состояние денежной системы, возникшее в середине XVIII века в связи с огромным выпуском бумажных денег. Термин «инфляция» буквально означает «вздутие», его длительное время связывали с обесцениванием денег и ростом товарных цен. Однако, практика зарубежных стран показывает, что инфляция может происходить при относительно стабильной денежной массе.

Современная инфляция связана не только с падением покупательской способности денег в результате роста цен, но и с общим неблагоприятным состоянием экономического развития страны. Она обусловлена противоречиями процесса производства, порожденными различными факторами в сфере как производства и реализации, так и денежного обращения, кредита и финансов.

На инфляцию влияют следующие факторы:

Эмиссия бумажных денег;

Рост денежной массы превышает производственные процессы;

Рост издержек и цен на товары;

Инфляционное ожидание.

Необходимо различать внутренние и внешние причины инфляции. Внешние — сокращение поступлений от внешней торговли в связи с падением цен на топливо. Внутренние заключаются в отставании отраслей потребительского характера при более высоком развитии отраслей тяжелой промышленности.

Существуют два вида инфляции.

1. Инфляция спроса. Традиционно инфляция возникает при избыточном спросе. Спрос на товары больше, чем предложения товаров, в связи с тем, что производственный сектор не в состоянии удовлетворить потребности населения. Этот избыток спроса ведет к росту цен. Много денег при малом количестве товаров.

2. Инфляция издержек. Это явление выражается в росте цен вследствие роста издержек производства. В зависимости от темпов роста цен на рынке различают инфляцию:

Ползучую, при ежегодных темпах прироста цен на 3-4%. Такая инфляция характерна для развитых стран, которые рассматривают ее как стимулирующий фактор;

Галопирующую, при среднегодовых темпах прироста цен на 10-50% (иногда до 100%), которая преобладает в развивающихся странах;

Гиперинфляцию, при ежегодных темпах прироста цен свыше 100%, свойственную странам в отдельные периоды, когда они переживают коренную ломку своей экономической структуры.

Под влиянием инфляции экономическая ситуация в стране ухудшается, т.к.:

Снижается объем производства, поскольку колебание и рост цен делают неуверенными перспективы развития производства;

Происходит перелив капитала из производства в торговлю и посреднические операции, где быстрее оборот капитала и больше прибыли, а также легче уклониться от налогообложения;

Расширяется спекуляция в результате резкого и неравномерного изменения цен;

Ограничиваются кредитные операции, так как никто не верит в долг;

Обесцениваются финансовые ресурсы государства.

Основной формой стабилизации денежной системы является антиинфляционная политика государства с помощью денежной реформы и государственного регулирования инфляционного процесса. Денежная реформа это полное или частичное преобразование денежной системы, проводимая государством с целью упорядочения и укрепления денежного обращения. Осуществляется она различными методами (нуллификация, реставрация, девальвация, деноминация) в зависимости от экономического положения страны, степени обесценения денег, политики государства путем принятия единовременного законодательного акта.

Нуллификация проводится путем аннулирования старой обесценившейся денежной валюты и введением новой.

Реставрация предполагает восстановление прежнего золотого содержания валюты, повышение золотого курса.

Девальвация — снижение курса национальной валюты по отношению к иностранным.

Ревальвация — повышение курса национальной валюты по отношению к иностранным.

Деноминация — уменьшение номинала денежной массы в обращении путем обмена денежных знаков на новые в пропорциях их обесценения, т.е. метод зачеркивания нулей.

Метод шоковой терапии представляет собой тип конфискационной денежной реформы. Он включает обмен бумажных денег по дефляционному курсу, полное или частичное замораживание банковских вкладов населения и предпринимателей, широкое использование свободного ценообразования.

Государственное регулирование инфляционного процесса означает комплекс государственных мер, направленных на ограничение роста цен и стабилизацию денежной системы путем дефляционной политики и политики доходов.

Дефляционная политика включает методы ограничения денежного спроса путем снижения государственных расходов, повышения процентной ставки за кредит, усиление налогового пресса, ограничение денежной массы. Но она не способствует экономическому росту. Политика доходов предполагает контроль и полное замораживание цен и заработной платы либо установление жестких пределов их роста.

Количество денег в обращении (вне банковской системы) определяется с помощью уже знакомого уравнения количественной теории денег:

где M — количество денег в обращении, V — скорость обращения денег, под которой понимается количество оборотов, которое делает в среднем за год одна денежная единица (1 доллар, 1 фунт, 1 рубль), P- общий уровень цен (дефлятор ВВП), Y — реальный ВВП.

Произведение PY — это номинальный ВВП. Уравнение показывает, что с учетом того, что каждая денежная единица в год делает определенное число оборотов, количество денег в обращении должно соответствовать величине ВВП в текущих ценах (т.е. номинального ВВП). Это означает, что каждый год в экономике денег должно быть столько, чтобы можно было оплатить стоимость произведенного ВВП в ценах этого года. Не случайно это уравнение также называется уравнением обмена или уравнением Фишера (американский экономист Ирвинг Фишер предложил математическую формулу для определения количества денег в обращении, хотя сама количественная теория денег впервые была предложена итальянскими экономистами еще в XVIi веке и особое развитие получила в XVIII веке в работах Д.Юма и Ш.Монтєскьє и в XIX веке в работах Д.Рикардо).

Если денег в обращение будет выпущено больше (увеличится денежная масса) или возрастет скорость обращения денег, то для сохранения равенства правой части уравнения левой его части, уровень цен должен повыситься, а это єсть не что иное, как инфляция. Скорость обращения денег (особенно в долгосрочном периоде) — величина достаточно стабильная. Она может меняться либо в связи с серьезными технологическими усовершенствованиями в банковской сфере (например, к росту скорости обращения денег привело появление банкоматов), либо в результате вмешательства правительства в банковскую сферу, что в развитых странах практически не наблюдается, так как центральный банк, контролирующий деятельность коммерческих банков, обладает

независимостью от правительства.

При небольших (до 10%) темпах изменения входящих в это уравнение величин можно получить следующее равенство:

M (%) + UV (%) = UP (%) + DY (%)